Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2023-2024 | 36410 nr. A |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 20 oktober 2023

In de vergadering van 12 september 2023 heeft de vaste commissie voor Financiën1 besloten om in schriftelijk overleg te treden met de regering over de Miljoenennota 2024 en onderliggende stukken, ter voorbereiding op de Algemene financiële beschouwingen (AFB), die op dinsdag 31 oktober 2023 in de Eerste Kamer zullen plaatsvinden. In dit kader wensen de leden van de fracties van GroenLinks-PvdA, CDA, D66, ChristenUnie, JA21, SGP, 50PLUS, Volt en OPNL een aantal vragen en opmerkingen voor te leggen.

Naar aanleiding hiervan is op 13 oktober 2023 een brief gestuurd aan de Minister van Financiën.

De Minister heeft op 20 oktober 2023 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, De Man

BRIEF VAN DE VOORZITTER VAN DE VASTE COMMISSIE VOOR FINANCIËN

Aan de Minister van Financiën

Den Haag, 13 oktober 2023

In haar vergadering van 12 september 2023 heeft de vaste commissie voor Financiën besloten om in schriftelijk overleg te treden met de regering over de Miljoenennota 2024 en onderliggende stukken, ter voorbereiding op de Algemene financiële beschouwingen (AFB), die op dinsdag 31 oktober 2023 in de Eerste Kamer zullen plaatsvinden. In dit kader wensen de leden van de fracties van GroenLinks-PvdA, CDA, D66, ChristenUnie, JA21, SGP, 50PLUS, Volt en OPNL u de volgende vragen en opmerkingen voor te leggen.

Vragen van de leden van de fractie van GroenLinks-PvdA

De leden van de fractie van GroenLinks-PvdA willen graag een compleet overzicht ontvangen van het totaal en van alle afzonderlijke maatregelen die in de Tweede Kamer tijdens de Algemene Politieke Beschouwingen en de Algemene Financiële Beschouwingen van dit jaar een meerderheid hebben gekregen. Kunt u inzichtelijk maken hoe het kabinet deze maatregelen verwerkt in het Belastingplan, de begrotingshoofdstukken of anderszins? Hebben deze leden het juist begrepen dat daarbij, conform de motie-Hoekstra,2 elke maatregel en de dekking daarvan afzonderlijk verwerkt kan worden zodat, conform de intentie van deze motie, het parlement afzonderlijke keuzes kan maken?

Vragen van de leden van de fractie van het CDA

De leden van de CDA-fractie merken op dat het inflatiecijfer in september sterk daalde. Kunt u een duiding geven van deze daling? Kunt u voorts de eventuele gevolgen schetsen voor de uitgangspunten van de begroting van 2024 en de daarop volgende jaren als deze trend zich voortzet?

De regering heeft een reactie geformuleerd op het rapport «Elke Regio Telt».3 Daarin is volgens deze leden sprake van doorwerking van het een en ander in het beleid op diverse beleidsterreinen. Is daar al iets van terug te zien in de begroting 2024? Kunt u aangeven hoe de uitwerking hiervan vordert richting de daaropvolgende jaren?

Vragen van de leden van de D66-fractie

De leden van de D66-fractie verzoeken u om aan te geven in hoeverre er mogelijk gebruik zal worden gemaakt van het budget uit het Nationaal Groeifonds voor de financiering van de door de Tweede Kamer aangenomen aanpassingen van de begrotingen? Heeft dit consequenties voor de andere uitgaven uit dit fonds? Zo ja, kunt u aangeven wat er dan niet door zal gaan?

Deze leden lezen in de brief van de regering dat gezien de demissionaire status van het kabinet er geen uitvoering zal worden gegeven aan onder andere de afbouw van fossiele subsidies.4 In bijlage 25 staat een overzicht van de fossiele subsidies die op dit moment al worden afgebouwd met daarbij een budgettair belang.5 De leden van de D66-fractie willen weten wat de verwachte gedragseffecten van de afbouw van deze subsidies zijn en naar aanleiding daarvan, wat de verwachte opbrengsten zijn in het geval dat deze subsidies daadwerkelijk worden afgebouwd?

In de Rijksbegroting wordt volgens deze leden al jaren gewerkt aan het formuleren van indicatoren van «brede welvaart». Kunt u deze leden op de hoogte brengen van de voortgang van het formuleren van deze indicatoren? In hoeverre zijn de effecten van deze begroting op de brede welvaart in de wereld (de globale voetafdruk) in kaart gebracht?

De leden van de D66-fractie zijn teleurgesteld dat de gender geen plek heeft gekregen in de Rijksbegroting. Tijdens de Algemene Financiële Beschouwingen van 2022 heeft u toegezegd dat de Kamer een brief zou ontvangen over genderbudgeting.6 Deze leden merken op dat dit tot op heden nog niet is gebeurd. Kunt u de effecten van de begroting op gendergelijkheid in kaart brengen? Tot slot willen deze leden dat genderbudgettering een vast onderdeel van de begroting wordt. Kunt u aangeven wanneer de toegezegde brief aan de Kamer zal worden toegezonden?

Vragen van de leden van de fractie van de ChristenUnie

De leden van de ChristenUnie vragen hoe u tegen het begrotingstekort en de oplopende schuld van Nederland aankijkt. Deelt u het advies van de Raad van State om een verdere analyse te doen van de overheidsuitgaven?7 Tot slot merken deze leden op dat Nederland in vergelijking met andere landen, met name vanwege de hypotheekrenteaftrek, het minste belasting heft op het inkomen uit het vermogen. Hoe beoordeelt u deze situatie?

Vragen van de leden van de JA21-fractie

De Raad van State kraakt in haar analyse en advies over de Miljoenennota 2024 volgens de leden van de JA21-fractie kritische noten over het niet voldoen aan de normen voor het structureel begrotingssaldo,8 doordat Nederland een expansief begrotingsbeleid voert. Dit vertaalt zich, bij ongewijzigd beleid, in een structureel begrotingstekort van -3,6 procent en een overheidsschuld oplopend tot 53 procent van het bruto binnenlands product in 2028. Hoe kijkt u terug op het gevoerde beleid en welke lessen zijn daaruit te trekken voor het demissionaire kabinet en voor een volgend kabinet, indachtig de analyse van de Raad van State? Deelt u de mening van de leden van de JA21-fractie dat de genoemde tekorten per 2028 onverantwoord en onwenselijk zijn?

Heeft de regering zich rekenschap gegeven van de stelling uit het advies van de Raad van State dat klimaatrisico’s ook begrotingsrisico’s zijn? Deelt de regering deze stelling? Zo niet, waarom niet? Zo ja, kunt u inzichtelijk maken op welke wijze de regering zich hiervan rekenschap heeft gegeven?

Is de regering, zo vragen deze leden, het met de Raad van State eens dat de koopkrachtmaatregelen, zoals gepresenteerd in de Miljoenennota 2024, een onderliggende analyse inzake de oorzaken van armoede ontberen alsook de beoordeling van effecten van maatregelen om armoede te bestrijden? Is de regering het voorts met de Raad van State eens dat meer werken moet lonen en dat hiervoor structureel en samenhangend, niet zijnde ad hoc-beleid, noodzakelijk is? Tot slot vragen de leden van de JA21-fractie of de regering de conclusie van deze leden deelt dat dit samenhangend beleid thans ontbreekt? Oftewel: erkent de regering het verband tussen de hoge belastingdruk en armoede?

Vragen van de leden van de SGP-fractie

De leden van de SGP-fractie hebben met belangstelling kennisgenomen van de Miljoenennota 2024 en hebben daaromtrent een aantal vragen. Volgens deze leden stijgt opnieuw de marginale druk en met name voor eenverdieners. Kunt u aangeven wat de regering daaraan gaat doen? Waarom, zo vragen deze leden worden er opnieuw maatregelen genomen die de marginale druk verhogen?

Deze leden constateren dat de lage inkomens worden gesteund, bijvoorbeeld door verhoging van toeslagen. Kunt u toelichten waarom ervoor is gekozen om de middeninkomens niet of nauwelijks te steunen? Tot slot merken de leden van de SGP-fractie op dat de overheidsfinanciën op de lange termijn verslechteren en dat dit kabinet een schuld neerlegt bij een volgend kabinet en de volgende generatie(s). Hoe ziet u dat? Kunt u toelichten waarom er niet meer is ingezet op bezuinigen?

Vragen van het lid van de 50PLUS-fractie

Het lid van de 50PLUS-fractie heeft meerdere vragen over de beperking van de inflatiecorrectie, die hieronder puntsgewijs uiteen zijn gezet.

1. Als het niet-toepassen van de inflatiecorrectie leidt tot structurele dekking, dan zou het toepassen van de inflatiecorrectie toch ook moeten leiden tot een structureel verlies dat gedekt zou moeten worden? Graag ontvangt dit lid op dit punt een toelichting.

2. In de stukken van de Miljoenennota 2024 wordt bij de beperking eufemistisch gesproken over een «vermindering van de belastingverlaging», maar hier is eerlijkheidshalve toch sprake van een belastingverhoging? Immers, zo stelt het lid van de 50-PLUS-fractie, de beperking van de inflatiecorrectie leidt tot een extra structurele belastingopbrengst die kan dienen voor financieren van belastingverlaging elders, zoals in 2024 of financiering van extra uitgaven.

3. Kunt u een overzicht geven van de toepassing van de inflatiecorrectie vanaf de inwerkingtreding de Wet op de inflatiecorrectie?9 Wat was elk jaar het relevante percentage waarmee de correctie werd toegepast en wat was elk jaar het budgettaire bedrag dat er mee gemoeid was tot heden?

4. Kunt u het gevraagde overzicht bij de voorgaande vraag ook geven voor de zeventigerjaren, met zeer hoge inflatie?

5. Kunt u toelichten waarom niet is gekozen voor een verhoging van het toptarief in plaats van de voorgestelde specifieke beperking van de inflatiecorrectie? Is als alternatief overwogen om de inflatiecorrectie voor de gehele inkomstenbelasting te beperken? Zo niet, kunt u toelichten waarom niet? Welke verlaging van de inflatiecorrectie zou in dat geval nodig zijn geweest voor dezelfde opbrengst?

6. Kunt u een nadere toelichting en motivering geven van de voorgestelde specifieke beperking van de inflatiecorrectie? Het lid van de 50PLUS-fractie merkt op dat hierover in het algemene deel van de nota over de toestand van ’s Rijks Financiën niet wordt toegelicht en dat in de memorie van toelichting slechts wordt opgemerkt dat de aanvangspunten van het toptarief en van de tweede schijf voor gepensioneerden worden verlaagd.10

7. Waarom worden middeninkomens van werkenden en gepensioneerden, tussen de 75.624 en 80.263 euro, getroffen door de beperking van de inflatiecorrectie en niet de inkomens daarboven?

8. Waarom is ervoor gekozen om gepensioneerden apart te behandelen, zodat bij deze groep de huishoudens al vanaf het modaal inkomen getroffen worden door een forse belastingverhoging met een extra opbrengst van 236 miljoen euro in 2024 en structureel 337 miljoen euro per jaar?

9. Erkent u dat het kabinet hiermee «een turbo zet» op de reeds lang bestaande houdbaarheidsbijdrage, de zogenaamde «Bosbelasting»? Zo niet, waarom niet?

10. Het was toch de bedoeling, zo vraagt dit lid, om te komen tot een «evenwichtige herverdeling» tussen hogere inkomens en koopkrachtverbetering voor de laagste inkomens? Hoe legt u dan uit dat de inkomens van werkenden vanaf 75.000 euro geraakt worden door de beperking van de inflatiecorrectie, terwijl inkomens van gepensioneerden al veel eerder, namelijk vanaf 38.000 euro moeten inleveren? Is dat naar uw oordeel evenwichtig?

11. Hoeveel belastingplichtigen – werkenden en gepensioneerden – worden in totaal geraakt door de beperking van de inflatiecorrectie bij de overgang naar het toptarief, die 1,6 miljard euro oplevert? Kunt u deze vraag zowel in absolute als in relatieve termen beantwoorden?

12. Hoe groot is het aantal werkenden dat wordt getroffen en in het verlengde daarvan, welke extra belastingopbrengst levert die groep op van het totaal van 1,6 miljard euro?

13. Hoe groot is de groep gepensioneerden die wordt getroffen en hoeveel van de extra belastingopbrengst wordt door deze groep bijgedragen aan de totale opbrengst van 1,6 miljard euro?

14. Hoe groot is het financiële nadeel van de beperking van de inflatiecorrectie voor een gepensioneerde in 2024 bij een bruto inkomen van 42.000 euro? Is er in dit voorbeeld nog sprake van een oploop in de jaren daarna?

15. Kunt u toelichten waarom er geen compensatie wordt gegeven via bijvoorbeeld een hogere ouderkorting? Kunt u deze vraag ook beantwoorden in het licht van het feit dat de arbeidskorting wel met 115 euro wordt verhoogd, terwijl werkenden relatief juist minder worden geraakt door de beperkingen van de inflatiecorrectie?

16. Wat zijn de gevolgen van de beperking van inflatiecorrectie voor de (afbouw) van de algemene heffingskorting en de toeslagen? Kunt u dit ook kwantitatief in euro’s uitdrukken?

17. Hoe groot was de extra opbrengst geweest van de beide maatregelen ter beperking van de inflatiecorrectie als deze voor 100 procent niet zou worden toegepast?

18. Kan een raming worden gegeven van de budgettaire opbrengst van het voor 100 procent niet toepassen van de inflatiecorrectie voor vier opeenvolgende jaren van 2025 tot 2028? Kunt u dit tonen bij een veronderstelde inflatie van gemiddeld 2 procent en bij een veronderstelde inflatie van 3 procent?

19. Welke logica of welk evenwicht ziet u in de verhoging van het tarief van de eerste schijf, ter compensatie van de lagere opbrengst van het bestrijden van belastingconstructies? De lagere opbrengst van bestrijding van belastingconstructies treft toch vooral hogere inkomens in hogere belastingschijven?

20. Kunt u een nadere uitleg geven over hetgeen in de artikelsgewijze toelichting wordt opgemerkt over de «wijziging van de tarieftabellen voor de jaren 2024 tot en met 2029»,11 conform het coalitieakkoord en de augustusbesluitvorming? Waarom worden wijzigingen voorgesteld voor die jaren?

Voorts heeft het lid van de 50PLUS-fractie verscheidene vragen over de Algemene Ouderdomswet (AOW), het minimumloon en de bijstand. Deze vragen zijn eveneens puntsgewijs uiteengezet.

21. Kunt u een overzicht geven van de endogene verhoging van het minimumloon en daarin de gekoppelde verhoging van de bijstand en de AOW vanaf 2022 per halfjaar, zowel procentueel als in bedragen? Kunt u hierbij ook de verhoging per 1 januari 2024 meenemen?

22. Kunt u voorts een overzicht geven van het budgettaire beslag van de arbeidskorting voor 2023 en 2024 en een raming tot en met 2028? Kunt u ook de ontwikkeling van het budgettaire beslag over deze jaren in procenten weergeven?

23. Hoe hoog zou de opbrengst van loon- en inkomstenbelasting zijn zonder de arbeidskorting?

24. Hoeveel procent verlaging van de eerste schijf zou gefinancierd kunnen worden uit het afschaffen van de arbeidskorting en de ouderenkorting?

25. Hoeveel is precies de opbrengst van de AOW-premie in 2023 en hoeveel in 2024?

26. Wat is precies de hoogte van de Rijksbijdrage aan het AOW-fonds van 2020 tot en met 2024? Kunt u hierbij de ontwikkeling zowel in bedragen als in procenten weergeven?

27. Kunt u toelichten wat de oorzaak is dat de AOW-premies niet stijgen in 2024 ten opzichte van 2023?

28. Kunt u inzichtelijk maken waarom de gemiddelde stijging van de arbeidskorting ongeveer tweemaal hoger is dan de gemiddelde stijging van de algemene heffingskorting en de ouderenkorting in de afgelopen periode?12

29. Kan in het licht van de cijfers van de studiegroep begrotingsruimte,13 een raming worden gegeven van de omvang van de Rijksbijdrage AOW in 2027? Hierbij aannemende dat de AOW-premies niet stijgen.

30. Kunt u aangeven welk deel van een AOW-uitkering voor alleenstaanden respectievelijk voor echtparen, inmiddels wordt gefinancierd met de Rijksbijdrage AOW? Kunt u de ontwikkeling van dit deel weergeven voor de jaren 2022, 2023, 2024 en voor 2027?

31. Erkent u dat het toenemende belang van de Rijksbijdrage AOW voor de financiering van de AOW in de praktijk neerkomt op een indirecte fiscalisering van de AOW-premie? Waarom kiest u niet voor de politiek transparante en technisch directe route om de fiscalisering van de AOW-premie door te voeren?

32. Erkent u voorts dat de AOW’ers of gepensioneerden via de inkomstenbelasting een steeds groter deel meebetalen aan hun AOW, vooral als zij ook pensioen of ander inkomen hebben?

33. Eerder is in de antwoorden aangegeven dat de werkelijk betaalde AOW-premie voor werknemers tussen de 4 en 8 procent ligt en dat ZZP’ers helemaal geen AOW-premie betalen. Heeft dit lid het juist begrepen dat het kabinet dus zonder blozen erkent, dat ook werkenden minder of helemaal geen AOW-premie betalen?

34. Erkent u dat de reden dat gepensioneerden slechts een halve algemene heffingskorting en een halve arbeidskorting kunnen claimen oorspronkelijk gelegen was in het feit dat AOW’ers geen AOW-premie betalen?

35. Als vaststaat dat werkenden ook geen of minder AOW-premie betalen, dan zou een gelijke behandeling toch moeten leiden tot de conclusie dat ook (een deel van) de werkenden geen volledige algemene heffingskorting en arbeidskorting zouden moeten kunnen claimen? Waarom is deze besparingsoptie helemaal niet opgenomen in de ombuigingslijst van Financiën?14

36. Wat zijn de budgettaire kosten voor invoering van de volledige algemene heffingskorting en voor de AOW’ers?

37. Wat zijn de budgettaire kosten van invoering van een volledige arbeidskorting voor AOW’ers, hetgeen ook de arbeidsparticipatie van AOW’ers zou stimuleren?

38. Kunt u een overzicht geven van de hoogte van de toptarieven in de Europese landen en daarbij in kaart brengen bij welk inkomen het toptarief wordt bereikt?

39. Kunt u zeggen wat het toptarief is voor een eenverdiener in Duitsland?

40. Hoeveel AOW’ers hebben in 2023 volgens de centrale inkomensgegevens recht op de energietoeslag en hoeveel AOW’ers hebben de energietoeslag daadwerkelijk uitgekeerd gekregen? Kunt u op basis van cijfers uit 2022 en/of 2023 concluderen dat er sprake is van niet-gebruik onder gepensioneerden?

41. Deelt u de zienswijze van het lid van de 50PLUS-fractie dat het aannemelijk is dat het niet-gebruik van de energietoeslag door gepensioneerden, waarschijnlijk hoger is dan bij niet gepensioneerden, omdat gepensioneerde minima minder goed bekend zijn bij gemeenten dan niet-gepensioneerde minima? Indien u deze zienswijze niet deelt, kunt u toelichten waarom niet?

42. Is het mogelijk dat verwarring over de «pensioenvrijlating» en de «AOW-vrijlating» hebben bijgedragen aan een verhoogd niet-gebruik van de energietoeslag onder gepensioneerden? Indien dit niet het geval is, kunt u toelichten waarom niet?

43. Erkent u dat de stijgende rentelast van de Nederlandse Staat grotendeels voorkomen had kunnen worden als de looptijd van de staatsschuld op het dieptepunt van de rentestand veel meer zou zijn verlengd dan in werkelijkheid het geval is geweest?

44. Hoeveel lager had de rentelast voor de schatkist in 2024 kunnen zijn, als Nederland optimaal gebruik had gemaakt van de lage rente in 2020 en 2021?

45. Klopt het dat Nederland in het prille begin van het kabinet Rutte IV, nog voor twintig jaar kon lenen tegen een rente van plusminus 0,25 procent? Hoeveel rente moet de regering vandaag de dag betalen voor een nieuwe twintigjarige staatslening?

46. Erkent u dat het principe «om het geld pas uit de markt te halen als het nodig is» in het specifieke geval van de begrotingsfondsen, uiteindelijk duurder zou kunnen uitpakken voor de schatkist dan als u de fondsen direct had gevuld met de benodigde middelen, temeer omdat u de miljarden dan ook nog had kunnen uitzetten tegen hogere rente?

Vragen van de Volt-fractie

De fractie van Volt neemt met interesse kennis van de door de regering ingediende begroting. De fractie heeft echter een aantal vragen ter verduidelijking.

De eerste groep van vragen betreft de weergave systematiek van uitgaven en inkomsten verbonden met de Europese Unie. De totale bijdrage van Nederland aan het budget van de Europese Unie is duidelijk weergegeven. Het is echter niet duidelijk welke inkomsten wel en niet worden meegenomen. Geeft de begroting alleen de inkomsten weer die via de Rijksbegroting lopen? Hoe worden de inkomsten van provincies en gemeenten in de Rijksbegroting opgenomen? Wat zijn de «schaduwbesparingen», dat wil zeggen de uitgaven die niet hoeven te worden gedaan via de Rijksbegroting omdat ze direct door de EU worden uitgekeerd? Hierbij valt bijvoorbeeld te denken aan landbouwsubsidies direct aan boeren, innovatiesubsidies aan universiteiten en andere Europese projecten.

In de systematiek van de begroting geeft de regering aan een aantal inkomsten op te nemen als «negatieve uitgaven». Het gaat hier bijvoorbeeld om boetes. Hoe denkt de Algemene Rekenkamer hierover? Hoe verhoudt zich dit met het budgettaire principe op EU-niveau om deze negatieve uitgaven aan de inkomstenkant te boeken? In de recente incidentele suppletoire begroting voor Koninkrijksrelaties heeft de regering een additionele rente ingeboekt om de landen Curaçao en Aruba tot bepaalde concessies te bewegen. Worden deze additionele inkomsten ook ter beschikking gesteld voor additionele uitgaven binnen de begroting Koninkrijksrelaties? Hoe zijn deze zichtbaar op de begroting?

Een heel specifieke vraag betreft de gebudgetteerde uitgaven voor de exportkredietverzekeringen. Deze zijn hoger dan normaal voor 2023 en 2024. Wat is daarvan de oorzaak? Waarom schat de regering deze lager in voor de jaren daarna?

De Volt-fractie heeft ook een aantal vragen over de fiscale regelingen. Slechts een aantal daarvan zijn geëvalueerd. Een aantal van de geëvalueerde regelingen worden als ondoelmatig aangemerkt, maar zonder voorgestelde actie van de regering. Kunt u aangeven hoe zij denkt de kabinetsdoelstelling van een reductie van 550 miljoen euro per jaar van deze regelingen alsnog te halen? Als dit niet lukt, waarom stelt u voor dit bedrag te verhalen op box 1 van de inkomstenbelasting en niet op box 2 of 3? Op welke termijn denkt u de aanbevelingen van de ambtelijke werkgroep te kunnen uitvoeren?

Tot slot heeft de Volt-fractie een aantal vragen over de armoedebestrijding in Nederland. De regering heeft daar een aantal maatregelen voor voorgesteld. De armoedeproblematiek is echter zeer pregnant in Caribisch Nederland. Nog afgezien van de structurele maatregelen die door het volgende kabinet moeten worden genomen: welke incidentele maatregelen neemt u – bovenop de algemene maatregelen – om de landgenoten in het Caribisch deel van Nederland tegemoet te komen?

Vragen van het lid van de OPNL-fractie

Volgens het lid van de OPNL-fractie was het vizier van het kabinet en van vele sociaal maatschappelijke organisaties tot enkele jaren geleden gericht op het realiseren van een basisinkomen voor alle burgers. Deze discussie is steeds meer naar de achtergrond verdwenen, aldus dit lid. Kunt u toelichten waarom dit thema in de voorliggende begroting niet verder in procedure is gebracht in relatie tot de bestaanszekerheid en de armoedebestrijding?

Er gelden diverse toeslagregelingen, zoals huurtoeslag, zorgtoeslag, kinderopvangtoeslag en het kindgebonden budget. Voor elke regeling geldt een afzonderlijk toetsingsinkomen. Hierdoor komt het vaak voor dat bij een aanvullend inkomen de rechten voor een bepaalde toeslag eerder vervallen dan voor een andere toeslagregeling. Dit vergroot het effect van een zogenaamde armoedeval, hetgeen volgens dit lid ongewenst is. Kunt u aangeven waarom er per regeling afzonderlijke toetsingsinkomens zijn? Waarom zijn deze toetsingsinkomens niet gelijk voor alle regelingen? Wat zijn de financiële consequenties als deze toetsingsinkomens voor alle toeslagregelingen op gelijke hoogte worden gesteld? Bent u bereid om de toetsingsinkomens voor 2024 voor alle regelingen gelijk te trekken en tevens te verhogen, zodat het probleem van een armoedeval zich aanmerkelijk minder zal voordoen en waardoor de armoede in Nederland fors lager zal uitvallen?

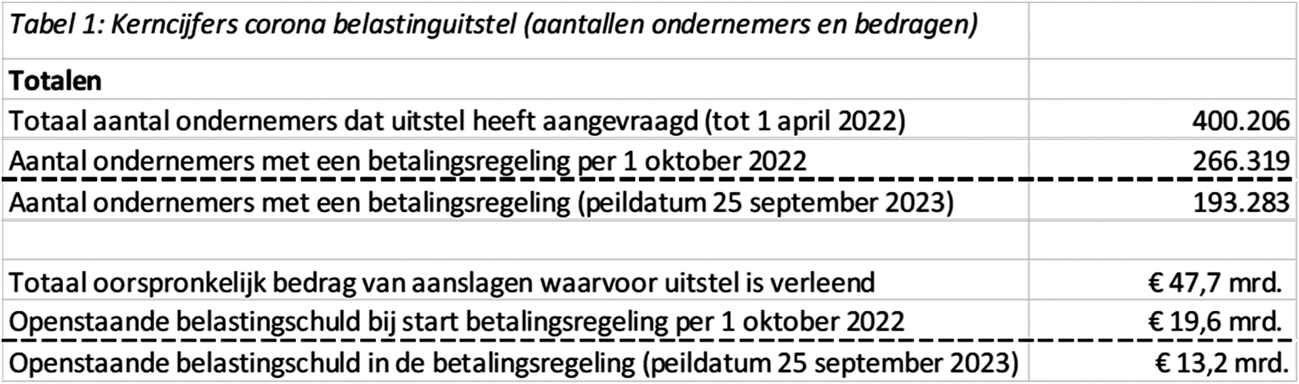

Vele midden- en kleinbedrijven hebben gebruikgemaakt van de financiële regelingen in de covid-periode. Het blijkt dat ondernemers voor terugbetaling van deze regelingen hun financiële oudedagsreserves moeten aanspreken die ze gedurende hun carrière hebben opgebouwd ten behoeve van hun pensioen, aldus het lid van OPNL-fractie. Dit heeft gevolgen voor de hoogte van hun pensioen. De regering zou hiervoor, volgens dit lid, bij de terugbetaling een uitzondering moeten maken, aangezien met name oudere ondernemers van midden- en kleinbedrijven niet meer in staat zijn om dit verlies alsnog te compenseren. Hiervan zullen zij in de rest van hun leven negatieve financiële gevolgen ondervinden. Dit lijkt volgens het lid van de OPNL-fractie een onrechtvaardig neveneffect van de terugbetaling van de verleende steun. Bent u bereid hiervoor een adequate oplossing aan te reiken?

De Raad voor het Openbaar Bestuur meldt een toename in het aandeel van laat bekend gemaakte incidentele uitkeringen van gemeenten de laatste jaren.15 Deze middelen worden dan ook vaak aangekondigd nadat de gemeentelijke begroting is opgesteld. Dit levert volgens dit lid verschillende problemen op voor de gemeente, bijvoorbeeld bij het aantrekken van vast personeel. Bent u het met dit lid eens dat het onwenselijk is voor gemeenten om incidentele middelen in te zetten om structurele lasten te dekken? Waarom worden middelen vaak incidenteel verstrekt, terwijl de taken in principe structureel zijn?

Vanaf 2026 wil het kabinet het gemeente- en provinciefonds indexeren op basis van de ontwikkeling van het nominale bruto binnenlands product en wordt er geen gebruikgemaakt van de accressystematiek. De Raad van State bestempelt deze nieuwe meerjarensystematiek als positief en verwacht een toename in duidelijkheid voor gemeenten en provincies.16 Het lid van de OPNL-fractie verwelkomt een toename in duidelijkheid en is tevens van mening dat er ook voldoende duidelijkheid moet worden geboden op het gebied van het overgangsjaar 2026. Kunt u uiteenzetten welke maatregelen er worden getroffen om de decentrale overheden voldoende duidelijkheid en ondersteuning te bieden tijdens deze transitiefase? Hoe zal de eenmalige Rijksbijdrage in 2026 hieraan bijdragen?

Het lid van de OPNL-fractie blijft aandringen op versnelling van een directe aansluiting van het nationale intercity-spoornetwerk vanuit Eindhoven op internationale hoge snelheidsverbindingen vanuit Düsseldorf, Aken, Luik en bij Enschede. Volgens dit lid is het zorgelijk – ook in het licht van de discussie rond het Rapport «Elke regio telt!» –17 dat na vele jaren dergelijke directe verbindingen nog niet gerealiseerd zijn, terwijl het slechts korte afstanden betreffen om directe aansluiting te realiseren (voor beide lijnen slechts 30 km). Bent u bereid via versnellingsmaatregelen deze routes met voorrang voor 2025 te realiseren, mede ter vervanging van het vliegverkeer en ten gunste van het hogesnelheidstreinverkeer richting Noord-, Midden- en Zuid Europa?

Voorts merkt dit lid op dat uit de landelijke gebieden in Nederland steeds vaker de buslijnen verdwijnen, vanwege onrendabele lijnen. Er wordt hier meer prioriteit verleend aan de financiën dan aan het recht om zich vrijelijk te kunnen verplaatsen en te bewegen. Daardoor ontbreekt in een van de rijkste landen ter wereld in vele landelijke gebieden adequaat busvervoer.Ziet u de noodzaak voor een omslag in het openbaarvervoer in plattelandsgebieden, gezien het recht op adequaat openbaar vervoer? Hoeveel extra middelen zijn er vereist om het openbaar vervoer in landelijke gebieden te verbeteren tot een minimale frequentie van tweemaal per uur in elk dorp in Nederland?

Tot slot constateert het lid van de OPNL-fractie dat gepensioneerde grensarbeiders al een lange tijd verzoeken om een rechtvaardig pensioen voor Duits-Nederlandse grensarbeiders. Hiertoe verzoekt men om artikel 17 van het vernieuwde belastingverdrag met Duitsland te schrappen, aldus dit lid.18 Tot op heden is er nog geen zicht op een oplossing voor deze problematiek rondom de dubbele belastingheffing. Bent u bereid zich in te zetten om versneld tot een oplossing te komen voor deze problematiek?

In Zuid-Limburg dreigt binnenkort een massaontslag van 3.300 werknemers bij VDL-NedCar. Blijkens het krantenartikel in De Limburger19 is financiële ondersteuning van de rijksoverheid noodzakelijk om de meest negatieve consequenties op te vangen. Is het kabinet bereid hiervoor op korte termijn een regeling te treffen?

De commissie ziet uit naar de beantwoording van bovenstaande vragen en verzoekt u deze, met het oog op een zorgvuldige voorbereiding van de Algemene Financiële Beschouwingen, uiterlijk vrijdag 20 oktober 2023 15:00 uur, aan de Eerste Kamer aan te bieden.

De Voorzitter van de vaste commissie voor Financiën, W.T. van Ballekom

BRIEF VAN DE MINISTER VAN FINANCIËN

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 20 oktober 2023

Hierbij ontvangt u ter voorbereiding op de Algemene Financiële Beschouwingen de antwoorden op de Feitelijke Kamervragen inzake de:

– Miljoenennota 2024;

– bijlagen van de Miljoenennota 2024;

– begrotingsstaten van het Ministerie van Financiën (IXB) en Nationale Schuld (IXA) over de ontwerpbegroting 2024;

begrotingsstaten van het Ministerie van Financiën (IXB) en Nationale Schuld (IXA) over de suppletoire begroting Prinsjesdag 2023.

De Minister van Financiën, Sigrid A.M. Kaag

Vraag 1

De leden van de fractie van GroenLinks-PvdA willen graag een compleet overzicht ontvangen van het totaal en van alle afzonderlijke maatregelen die in de Tweede Kamer tijdens de Algemene Politieke Beschouwingen en de Algemene Financiële Beschouwingen van dit jaar een meerderheid hebben gekregen. Kunt u inzichtelijk maken hoe het kabinet deze maatregelen verwerkt in het Belastingplan, de begrotingshoofdstukken of anderszins? Hebben deze leden het juist begrepen dat daarbij, conform de motie-Hoekstra,20 elke maatregel en de dekking daarvan afzonderlijk verwerkt kan worden zodat, conform de intentie van deze motie, het parlement afzonderlijke keuzes kan maken?

Antwoord op vraag 1

Alle lastenmaatregelen worden ingediend als amendementen. De uitzondering is het vervolg van de motie Stoffer c.s.21. De dekking voor de verhoging van de kinderbijslag wordt in een nota van wijziging toegevoegd aan het wetsvoorstel Belastingplan. De vormgeving van de amendementen is aan de Tweede Kamer. Voor het pakket Belastingplan 2024 zoals voorgesteld op Prinsjesdag heeft het kabinet in verband met zijn demissionaire status gekozen om de wetsvoorstellen op te splitsen. Zo zijn de fiscale klimaatmaatregelen verdeeld over verschillende wetsvoorstellen en zijn de maatregelen in de Bedrijfsopvolgingsregeling (BOR) in een apart voorstel opgenomen.

Voor de uitgavenmaatregelen geldt dat gewijzigde begrotingsvoorstellen in hun totaliteit worden voorgelegd aan de Eerste Kamer. Dit betekent dat over amendementen en nota’s van wijziging niet afzonderlijk van het begrotingsvoorstel kan worden gestemd.

In onderstaande tabel is een overzicht opgenomen van de moties die tijdens de APB en AFB een meerderheid hebben gekregen, wat de bijbehorende budgettaire reeks is en op welke wijze de budgettaire verwerking plaatsvindt. Als de motie nader is uitgewerkt in een amendement dan is de reeks van het amendement opgenomen in de tabel. Dit geldt voor de moties Klaver c.s.22 en motie Bikker c.s.23. Voor motie Hermans c.s.24 geldt dat de verwerking nog niet bekend is en er nog niet over is gestemd. Er is dus nog geen duidelijkheid of alle amendementen op een meerderheid kunnen rekenen.

Moties en amendementen die aanvullend zijn ingediend bij de begrotingsbehandelingen zijn niet opgenomen in dit overzicht.

|

In mln. euro, + is saldo belastend |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

Struc. |

Verwerking via |

|

|---|---|---|---|---|---|---|---|---|---|

|

Lastenmaatregelen |

Motie APB/AFB |

0 |

1.796 |

626 |

574 |

689 |

653 |

576 |

|

|

Niet indexeren benzineaccijns |

Hermans c.s.4 |

0 |

677 |

0 |

0 |

0 |

0 |

0 |

Nog niet bekend |

|

Niet indexeren dieselaccijns |

Hermans c.s.4 |

0 |

528 |

Nog niet bekend |

|||||

|

Verlaging energiebelasting |

Hermans c.s.4 |

0 |

194 |

194 |

194 |

194 |

194 |

194 |

Nog niet bekend |

|

Verlaging tarief eerste schijf aardgasbelasting |

Bontenbal c.s.1 |

0 |

257 |

257 |

257 |

257 |

257 |

257 |

Amendement Bontenbal |

|

Beperken verhoging inkomstenbelasting |

Dassen c.s.2 |

0 |

141 |

176 |

124 |

239 |

203 |

126 |

Amendement Dassen |

|

Uitgavenmaatregelen |

21 |

1.268 |

1.871 |

1.904 |

1.904 |

1.904 |

1.915 |

||

|

Verhoging maximum uurprijs KOT |

Klaver c.s.2 |

21 |

249 |

275 |

301 |

433 |

481 |

508 |

Amendement van der Lee |

|

Verhoging WML met 1,2% per 1 juli 2024 |

Klaver c.s.2 |

348 |

812 |

813 |

824 |

826 |

857 |

Amendement van der Lee |

|

|

Terugdraaien verlaging afbouwpad kindgebonden budget |

Klaver c.s.2 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Amendement van der Lee |

|

Voorkomen prijsstijgingen regionaal OV en verbetering regionaal OV |

Bikker c.s.3 |

0 |

300 |

300 |

300 |

300 |

300 |

300 |

Amendement Bikker; budgettaire verwerking wordt nader uitgewerkt3 |

|

Voorkomen prijsstijgingen NS 2024 |

Bikker c.s.3 |

0 |

120 |

0 |

0 |

0 |

0 |

0 |

Amendement Bikker; budgettaire verwerking wordt nader uitgewerkt |

|

Verhogen kinderbijslag |

Stoffer c.s.1 |

0 |

250 |

250 |

250 |

250 |

250 |

250 |

Nota van wijziging |

|

Gratis maken 113 |

Den Haan4 |

0 |

1 |

1 |

0 |

0 |

0 |

0 |

Nota van wijziging |

|

Risicoreservering doorbouwgarantie |

Grinwis/Nijboer5 |

0 |

0 |

233 |

240 |

98 |

47 |

Wordt gereserveerd op de Aanvullende Post; de Aanvullende Post heeft geen begrotingswet |

|

|

Dekkingsmaatregelen lasten |

0 |

– 968 |

– 2.024 |

– 1.972 |

– 2.087 |

– 2.051 |

– 1.974 |

||

|

Belasten inkoop eigen aandelen |

Klaver c.s.2 |

0 |

– 770 |

– 770 |

– 770 |

– 770 |

– 770 |

Amendement van der Lee |

|

|

Verhoging bankenbelasting |

Klaver c.s.2 |

0 |

– 150 |

– 150 |

– 150 |

– 150 |

– 150 |

– 150 |

Amendement van der Lee |

|

Verhoging toptarief box 2 en box 3 met 2% |

Klaver c.s.2 |

0 |

– 434 |

– 434 |

– 434 |

– 434 |

– 434 |

– 434 |

Amendement van der Lee |

|

Verhoging vliegbelasting privéjets en transferpassagiers |

Bontenbal c.s.5 |

0 |

0 |

– 251 |

– 251 |

– 251 |

– 251 |

– 251 |

Amendement Bontenbal |

|

Beperken tabelcorrectiefactor |

Stoffer c.s.1 |

0 |

– 243 |

– 243 |

– 243 |

– 243 |

– 243 |

– 243 |

Nota van wijziging op het wetsvoorstel Belastingplan 2024 |

|

Invulling taakstelling belastingconstructies |

Dassen c.s.6 |

0 |

– 141 |

– 176 |

– 124 |

– 239 |

– 203 |

– 126 |

Amendement Bontenbal |

|

Dekkingsmaatregelen uitgaven |

0 |

– 1.724 |

– 371 |

– 483 |

– 612 |

– 604 |

– 494 |

||

|

Nader te bepalen dekking Aanvullende Post en Nationaal Groeifonds |

Hermans c.s.4 |

0 |

– 1.399 |

– 194 |

– 194 |

– 194 |

– 194 |

– 194 |

Nog niet bekend |

|

Onverdeelde loon- en prijsbijstelling Aanvullende Post |

Bikker c.s.3 |

0 |

– 120 |

– 87 |

– 86 |

– 218 |

– 223 |

– 223 |

Amendement Bikker; de Aanvullende Post heeft geen begrotingswet |

|

Aanvullende Post LPO TEM |

Bikker c.s.3 |

0 |

– 28 |

– 28 |

– 19 |

– 19 |

– 19 |

– 19 |

Amendement Bikker; de Aanvullende Post heeft geen begrotingswet |

|

Aanvullende Post LPO Mobiliteitsfonds |

Bikker c.s.3 |

0 |

0 |

0 |

– 36 |

– 34 |

– 34 |

– 58 |

Amendement Bikker; de Aanvullende Post heeft geen begrotingswet |

|

Aanvullende Post LPO Transitiefonds |

Bikker c.s.3 |

0 |

– 57 |

– 62 |

– 148 |

– 147 |

– 134 |

0 |

Amendement Bikker; de Aanvullende Post heeft geen begrotingswet |

|

Ruimte begroting Mobiliteitsfonds |

Bikker c.s.3 |

0 |

– 120 |

0 |

0 |

0 |

0 |

0 |

Amendement Bikker; budgettaire verwerking wordt nader uitgewerkt |

|

LPO of groeiruimte Zvw |

Den Haan7 |

0 |

– 1 |

– 1 |

0 |

0 |

0 |

0 |

Nota van wijziging |

|

Totaal |

|

21 |

372 |

102 |

23 |

– 105 |

– 98 |

24 |

Vraag 2

De leden van de CDA-fractie merken op dat het inflatiecijfer in september sterk daalde. Kunt u een duiding geven van deze daling? Kunt u voorts de eventuele gevolgen schetsen voor de uitgangspunten van de begroting van 2024 en de daarop volgende jaren als deze trend zich voortzet?

Antwoord op vraag 2

In september steeg het prijspeil met 0,2% ten opzichte van dezelfde maand een jaar eerder. Dit is een daling van het inflatiecijfer in vergelijking met voorgaande jaar-op-jaar inflatiecijfers. Vooral de dalende energieprijzen (gas, elektriciteit en stadsverwarming) zorgden hiervoor. In september was energie ruim 57 procent goedkoper dan in september vorig jaar. De kerninflatie (inflatie exclusief energie en motorbrandstoffen) laat nog wel steeds een stijging zien. In augustus bedroeg de jaar-op-jaar kerninflatie 6,4%.

De prijzen daalden in september ten opzichte van augustus met 0,4%; de maand-op-maand inflatie was dus negatief. Hierbij moet wel de kanttekening worden geplaatst dat bij een vergelijking tussen verschillende maanden in het jaar rekening moet worden gehouden met de invloed van het seizoen. Prijzen voor bepaalde goederen en diensten (zoals vliegtickets in het vakantieseizoen) kunnen in bepaalde maanden hoger zijn dan in andere maanden. De prijzen zijn dan tijdelijk hoger, maar dit zijn geen structurele prijsstijgingen. Door deze seizoensinvloeden zijn ontwikkelingen volgens het CBS maand-op-maand vaak volatieler dan ontwikkelingen jaar-op-jaar.

In de Voorjaarsnota wordt voor het lopende jaar op basis van het CEP voor de loon- en prijsontwikkeling een tranche aan extra middelen uitgekeerd (in principe «for better and for worse»). Voor de latere jaren worden bedragen voor de loon- en prijsbijstelling gereserveerd en deze worden ook steeds geactualiseerd op basis van de laatste macro-economische inzichten (dus bijvoorbeeld ook op basis van de MEV). Een lagere raming van het CPB voor bijvoorbeeld de inflatie betekent dat de uitgangspunten van de begroting lager zijn en de reserveringen voor de toekomstige loon- en prijsontwikkeling neerwaarts worden bijgesteld. Deze bijstellingen worden gedaan door middel van een plafondcorrectie en hebben daarmee geen invloed op het budgettaire besluitvormingsproces. Een lagere inflatie kan ook doorwerken aan de inkomstenkant door bijvoorbeeld minder Btw-opbrengsten. Door de scheiding van inkomsten en uitgaven heeft dit ook geen beleidsmatige invloed.

Vraag 3

De regering heeft een reactie geformuleerd op het rapport «Elke Regio Telt».25 Daarin is volgens deze leden sprake van doorwerking van het een en ander in het beleid op diverse beleidsterreinen. Is daar al iets van terug te zien in de begroting 2024? Kunt u aangeven hoe de uitwerking hiervan vordert richting de daaropvolgende jaren?

Antwoord op vraag 3

In de Miljoenennota 2024 constateert het Kabinet dat brede welvaart zich regionaal verschillend ontwikkelt. Die constatering is niet alleen gebaseerd op de bevindingen in het rapport «Elke regio telt!», ook de regionale Monitor Brede Welvaart & SDG’s van het CBS laat verschillen zien tussen regio’s. Hieruit blijkt dat brede welvaart met name laag is in specifieke gebieden binnen grotere steden en regio's met afstand tot economische kerngebieden, waaronder ook de regio's meer aan de grenzen van het land.

Zoals in de kabinetsreactie op het rapport «Elke regio telt!» aangegeven is het kabinet aan zet om samen met de medeoverheden werk te maken van de opgaven. Deze zomer is hiermee gestart en dit krijgt de komende periode een vervolg. Daarbij wordt rekening gehouden met de demissionaire status van het kabinet. Besluitvorming is daarmee in beginsel aan een volgend Kabinet.

Vraag 4

In hoeverre zal er mogelijk gebruik worden gemaakt van budget uit het Nationaal Groeifonds voor de financiering van de door de Tweede Kamer aangenomen aanpassingen van de begrotingen? En wat heeft dat consequenties voor de andere uitgaven uit dit fonds? Wat zal er dan niet door gaan?

Antwoord op vraag 4

In de motie Hermans c.s.26, ingediend tijdens de APB 2023, wordt het Nationaal Groeifonds (NGF) genoemd als mogelijke dekking. De omvang van de beoogde dekking is niet concreet of gespecificeerd. Een amendement is nog niet ingediend. Dekking uit het NGF conform deze motie is in strijd met de begrotingsregels, vanwege de scheiding tussen inkomsten en uitgaven. Het kabinet heeft de motie ook ontraden.

Het Nationaal Groeifonds heeft als doel om ons duurzaam verdienvermogen te versterken. Duurzaam verdienvermogen is gedefinieerd als het bruto binnenlands product dat Nederland op de lange termijn op structurele basis kan genereren, met oog voor een economische, sociale en milieuvriendelijke duurzame toekomst voor de aarde en voor huidige en toekomstige generaties. Indien de beschikbare middelen in het NGF worden ingezet als dekking, zal dit ertoe leiden dat minder kan worden geïnvesteerd in kennisontwikkeling en onderzoek, ontwikkeling en innovatie. De verwachting is dat de doelstelling van het fonds dan in mindere mate wordt bereikt.

Vraag 5

Het kabinet geeft aan dat de gezien de demissionaire status geen uitvoering wordt gegeven aan onder andere de afbouw van fossiele subsidies. In bijlage 25 staat een overzicht van de fossiele subsidies die op dit moment al worden afgebouwd met daarbij een budgettair belang. Graag zou de D66 fractie vragen naar de verwachte gedragseffecten van de afbouw van deze subsidies, en naar aanleiding daarvan, wat zijn de verwachte opbrengsten in het geval deze subsidies daadwerkelijk worden afgebouwd.

Antwoord op vraag 5

In de bijlage van de Miljoenennota 2024 wordt de budgettaire omvang weergegeven van fossiele regelingen. Hierin zijn geen gedragseffecten meegenomen. De gedragseffecten als gevolg van de afschaffing of afbouw van de verschillende regelingen zijn namelijk sterk afhankelijk van de wijze van afbouw en de handelingsperspectieven op het gebied van verduurzaming of verplaatsing. In de uitgevoerde impactanalyses is een eerste duiding van mogelijke gedragseffecten opgenomen. Preciezere cijfers zijn op dit moment niet beschikbaar.

Vraag 6

De leden van de D66 merken op dat in de Rijksbegroting al jaren wordt gewerkt aan het formuleren van indicatoren van «brede welvaart». De leden van de D66 fractie vragen: Kan de Minister ons op de hoogte brengen van de van voortgang van het formuleren van deze indicatoren? En in vervolg daarop: in hoeverre zijn de effecten van deze begroting op de brede welvaart elkaar in de wereld (de globale voetafdruk) in kaart gebracht?

Antwoord op vraag 6

In de begrotingscyclus komt brede welvaart in meerdere onderdelen terug. In de Miljoenennota 2024 wordt in paragraaf 1.1 uitgebreid aandacht besteed aan de ontwikkelingen van brede welvaart, mede op basis van indicatoren ten aanzien van brede welvaart. Ook wordt in hoofdstuk 3 van de Miljoenennota 2024 een denkkader geschetst voor het vergroten van brede welvaart, gegeven de restricties voor overheidsbeleid. Daarnaast worden factsheets van het CBS waarin bredewelvaartsindicatoren op hoofdlijnen gekoppeld zijn aan departementale beleids- en begrotingsterreinen gepubliceerd. Deze beschrijven de ontwikkeling van de brede welvaart per beleidsterrein aan de hand van indicatoren. In het in mei gepubliceerde Financieel Jaarverslag van het Rijk 2022 werd naast de financieel-economische ontwikkelingen van het voorgaande jaar voor het eerst ook uitgebreid stilgestaan bij de ontwikkeling van brede welvaart nu, later en elders.

In de Monitor Brede Welvaart van het CBS en de factsheets brede welvaart van het CBS wordt per departementale begrotingsstaat, indien relevant voor de indicator, ook opgenomen wat de ontwikkelingen van brede welvaart «elders» is. «Elders» betreft de ontwikkeling van brede welvaart waar Nederlands beleid effect heeft op de kwaliteit van leven van mensen in andere landen, in het bijzonder voor mensen in de armste landen.

Deze overzichten ten aanzien van de ontwikkeling van brede welvaart in begrotingen zijn beschrijvende analyses. Kwantitatieve effectmetingen van de begroting op brede welvaart in algemene zin zijn technisch niet mogelijk. De planbureaus werken aan het vormgeven van een analyse-instrumentarium van brede welvaart waar effectmetingen van beleid op brede welvaart onderdeel zal zijn. Een dergelijk analyse-instrumentarium voor effectmetingen – anders dan een beschrijvende weergaven van de ontwikkeling van brede welvaart – bestaat nog nergens ter wereld en wordt op basis van een groeimodel ontwikkeld.

Vraag 7

De leden van de D66 fractie zijn teleurgesteld dat de gender geen plek heeft in de Rijksbegroting. Tijdens de vorige AFB heeft de Minister toegezegd aan mijn fractie dat de Kamer een brief zou ontvangen over genderbudgeting. Dat is tot op heden niet gebeurd. Kan de Minister de effecten van de begroting op gendergelijkheid in kaart brengen? Mijn fractie wil dat genderbudgeting een vast onderdeel van de begroting wordt, wanneer kan mijn fractie de toegezegde brief verwachten?

Antwoord op vraag 7

In opvolging van de toezeggingen over genderbudgeting aan de Eerste Kamer tijdens de Algemene Financiële Beschouwingen vorig jaar heeft het kabinet in het Financieel Jaarverslag van het Rijk 2022 een passage hierover opgenomen. Gendergelijkheid is een belangrijk onderdeel van brede welvaart. Daarom heeft het kabinet ook een stap gezet om gender uitgebreid aandacht te geven in Financieel Jaarverslag van het Rijk 2022, mede op basis van de indicatoren ten aanzien van gender in de Monitor Brede Welvaart van het CBS. Gendergelijkheid is bovendien een belangrijk onderdeel in de factsheet van het Ministerie van OCW waarin het CBS de bredewelvaartsindicatoren op hoofdlijnen koppelt aan departementale beleids- en begrotingsterreinen. Het is aan een volgend kabinet om desgewenst aandacht voor gender(ongelijkheid) als integraal onderdeel van brede welvaart in de begrotingsstukken op te nemen.

Vraag 8

De leden van de ChristenUnie vragen hoe u tegen het begrotingstekort en de oplopende schuld van Nederland aankijkt. Deelt u het advies van de Raad van State om een verdere analyse te doen van de overheidsuitgaven?

Antwoord op vraag 8

Het EMU-saldo blijft op korte termijn onder de 3%. Het saldo verslechtert tot -3,2% bbp in 2028. Deze ontwikkeling wordt met name veroorzaakt door stijgende rentelasten, hogere uitgaven aan bijvoorbeeld sociale zekerheid en de ambitieuze investeringsagenda van dit kabinet. Het kabinet erkent dat het verloop van het EMU-saldo aandacht vereist. Hier staat tegenover dat Nederland een relatief lage schuld heeft. Het is als demissionair kabinet ingewikkeld om grote politieke keuzes te maken om het saldo meerjarig te verbeteren. Omdat het kabinet de begroting zo net als mogelijk wil achterlaten voor een volgend kabinet, is er in de Miljoenennota wel dekking gevonden voor het koopkrachtpakket, om het begrotingstekort niet verder op te laten lopen.

In de Miljoenennota 2024 heeft het kabinet de onderuitputting nader geanalyseerd. De Raad van State adviseert in zijn rapport de oorzaken van onderuitputting verder te blijven onderzoeken, om zo tot betere kwalitatieve overheidsfinanciën te komen. Het kabinet neemt het advies van de Raad van State ter harte om de oorzaken van onderuitputting te blijven monitoren.

Vraag 9

Tot slot merken deze leden op dat Nederland in vergelijking met andere landen, met name vanwege de hypotheekrenteaftrek, het minste belasting heft op het inkomen uit het vermogen. Hoe beoordeelt u deze situatie?

Antwoord op vraag 9

Idealiter wordt bij een internationale vergelijking gekeken naar de (effectieve) belastingdruk. Omdat de belastindruk op (inkomen uit) vermogen zich lastig laat vergelijken, is een gangbare methode om te kijken naar het relatieve belang van belastingontvangsten met betrekking tot vermogen in de totale belastingontvangsten. De Europese Commissie maakt daarbij onderscheid tussen het relatieve aandeel van belastinginkomsten op inkomen uit vermogen (flow) en belastingen op de totale waarde van het vermogen (stock).

Onder belastingen op inkomen uit vermogen van huishoudens vallen inkomsten uit vermogen belast in box 1 (de eigen woning), box 2 en box 3, en een deel van de kansspelbelasting (consumentendeel). Zoals de leden van de ChristenUnie aangeven is het aandeel van de belastingontvangsten op inkomen uit vermogen in de totale belastingontvangsten in Nederland het laagste van alle landen in de EU door de internationaal gezien ruime hypotheekrenteaftrek.

De categorie belastingen op de waarde van vermogen bestaat uit onder meer de overdrachtsbelasting, de OZB, een deel van de motorrijtuigenbelasting en de schenk- en erfbelasting, maar ook uit heffingen die niet direct door huishoudens worden afgedragen zoals de verhuurderheffing en de bankenbelasting.27 Het aandeel van deze belastingen in de totale belastingontvangsten in Nederland ligt dicht bij het gemiddelde in de EU.

Indirect zorgt de lagere belasting op de vermogens(inkomsten) ervoor dat Nederland sterker op de grondslag arbeid leunt dan veel andere EU-landen. Cijfers van de Europese Commissie laten dit ook zien. In het IBO Vermogensverdeling is dit ook aan de orde gekomen. In reactie hierop heeft dit demissionaire kabinet met het Belastingplanpakket 2023 en Belastingplanpakket 2024 een flink aantal maatregelen genomen die de lasten op vermogen verzwaren en daarmee zorgen voor meer evenwicht in het belasten van inkomen uit arbeid en vermogen.

Er is met name gekozen voor een hogere belastingdruk op respectievelijk het winstinkomen van IB-zelfstandigen dat in box 1 wordt belast, het winstinkomen van directeur-grootaandeelhouders dat in box 2 wordt belast, en het inkomen uit vermogen van huishoudens dat in box 3 wordt belast. Het kabinet heeft daarbij niet gekozen voor een verdere beperking van de hypotheekrenteaftrek in box 1 (al dan niet in combinatie met een verlaging van de belasting op arbeid in box 1) zoals die de afgelopen jaren in opeenvolgende stapjes heeft plaatsgevonden. Een volgend kabinet kan hierin een andere afweging maken.

Vraag 10

De Raad van State kraakt in haar analyse en advies28 over de miljoenennota 2024 kritische noten over het niet voldoen aan de normen voor het structureel begrotingssaldo, doordat NL een expansief begrotingsbeleid voert. Dit vertaalt zich, bij ongewijzigd beleid, in een structureel begrotingstekort à -3.6% en een overheidsschuld oplopend tot 53% van het BBP in 2028. Hoe kijkt de regering terug op het gevoerde beleid en welke lessen zijn daaruit te trekken voor het demissionaire en een volgend kabinet, indachtig de analyse van de Raad van State?

Antwoord op vraag 10

Dit kabinet heeft gekozen voor een ambitieus coalitieakkoord, met noodzakelijke investeringen in grote maatschappelijke uitdagingen, waaronder klimaat, onderwijs en woningmarkt. Deze investeringen acht het kabinet nodig, juist ook om hogere kosten en verlies van brede welvaart in de toekomst te voorkomen. Gezien de relatieve lage overheidsschuld van circa 48% bbp dit jaar hebben wij dit verantwoord geacht. Ook tot 2028 blijft de schuldquote naar verwachting met circa 53% bbp relatief laag. In de Miljoenennota 2024 geeft het kabinet dan ook aan dat de financiële houdbaarheid van de Nederlandse overheidsschuld niet in het geding is. De Nederlandse overheid heeft sinds 2015 de hoogste kredietwaardigheid met een AAA-beoordeling bij de grootste kredietbeoordelaars. Wel is het begrotingstekort van naar verwachting circa -3,2% bbp in 2028 en het daarbij behorende structureel saldo van -3,6% een punt van zorg. Daarbij loopt dit tekort naar verwachting volgens het CPB in de jaren erna verder op, vooral vanwege oplopende kosten van AOW, zorg en klimaat. Dit zet de intergenerationele houdbaarheid op termijn onder druk. Daarom blijft het kabinet oog houden voor de ontwikkeling van de overheidsfinanciën en heeft het kabinet het koopkrachtpakket gedekt. Het is aan een volgend kabinet hier een nieuwe weging in te maken.

Vraag 11

Deelt de regering de mening van de fractie van JA21 dat de genoemde tekorten per 2028 onverantwoord en onwenselijk zijn?

Antwoord op vraag 11

Dit kabinet heeft gekozen voor een ambitieus coalitieakkoord, met noodzakelijke investeringen in grote maatschappelijke uitdagingen, waaronder klimaat, onderwijs en woningmarkt. Deze investeringen acht het kabinet nodig, juist ook om hogere kosten en verlies van brede welvaart in de toekomst te voorkomen. Gezien de relatieve lage overheidsschuld van circa 48% bbp dit jaar hebben wij dit verantwoord geacht. Ook tot 2028 blijft de schuldquote naar verwachting met circa 53% bbp relatief laag. In de Miljoenennota 2024 geeft het kabinet dan ook aan dat de financiële houdbaarheid van de Nederlandse overheidsschuld niet in het geding is. De Nederlandse overheid heeft sinds 2015 de hoogste kredietwaardigheid met een AAA-beoordeling bij de grootste kredietbeoordelaars. Wel is het begrotingstekort van naar verwachting circa -3,2% bbp in 2028 en het daarbij behorende structureel saldo van -3,6% een punt van zorg. Daarbij loopt dit tekort naar verwachting volgens het CPB in de jaren erna verder op, vooral vanwege oplopende kosten van AOW, zorg en klimaat. Dit zet de intergenerationele houdbaarheid op termijn onder druk. Daarom blijft het kabinet oog houden voor de ontwikkeling van de overheidsfinanciën en heeft het kabinet het koopkrachtpakket gedekt. Het is aan een volgend kabinet hier een nieuwe weging in te maken.

Vraag 12

Heeft de regering zich rekenschap gegeven van de stelling vanuit het advies* RvS (*Nota over de toestand van ‘s Rijks financiën; najaarsrapportage afdeling advisering Raad van State vergaderjaar 2023–2024), dat Klimaatrisico’s begrotingsrisico’s zijn? Deelt de regering deze stelling? Zo nee, waarom niet? Zo ja, op welke wijze heeft de regering zich hiervan rekenschap gegeven?

Antwoord op vraag 12

De Afdeling Advisering van de Raad van State heeft in haar advies bij de Miljoenennota 2024 uitvoering aandacht besteed aan klimaat. In het nader rapport heeft het kabinet de adviezen van de Afdeling besproken en van een kabinetsreactie voorzien. Het kabinet onderschrijft hierin dat klimaatverandering substantiële financiële kosten met zich meebrengt en zal blijven brengen voor Nederland. Het ligt daarom voor de hand om met deze kosten structureel rekening te houden. Gezien de demissionaire status van het kabinet is het echter aan een volgend kabinet om desgewenst stappen te zetten in de ontwikkeling van macro-economische en budgettaire modellen en hoe om te gaan met klimaatkosten in de begroting. Het kabinet wijst daarbij ook op de recente studie van het CPB Klimaatverandering en intergenerationele verdeling van financiële lasten en de rapporten van de 17de Studiegroep begrotingsruimte, die in zullen gaan op de manier waarop klimaatkosten impact hebben op de begroting. In reactie op de aangenomen motie van de leden Van der Lee en Grinwis, ingediend tijdens de Algemene Financiële Beschouwingen 2023, heeft het demissionaire kabinet ook aangegeven dat een volgend kabinet ook kan kijken naar de aanbevelingen die door de SBR worden gedaan over op welke manier klimaat meer terug kan komen in begrotingsbeleid.

Vraag 13

Is de regering het met de RvS eens, dat de koopkrachtmaatregelen zoals gepresenteerd in de Miljoenennota 2024 een onderliggende analyse inzake de oorzaken van armoede ontberen alsook de beoordeling van effecten van maatregelen om armoede te bestrijden? Is de regering het met de RvS eens dat meer werken moet lonen en dat hiervoor structureel en samenhangend, en niet ad hoc beleid, noodzakelijk is? En deelt de regering de conclusie van JA21 dat dit samenhangend beleid thans ontbreekt; c.q. erkent de regering het verband tussen hoge belastingdruk en armoede?

Antwoord op vraag 13

Met de Miljoenennota heeft het kabinet een integrale afweging gemaakt om tot een evenwichtig pakket aan koopkrachtmaatregelen te komen met oog voor de kwetsbare huishoudens. Naast de evenwichtigheid van de inkomensondersteuning tussen inkomensgroepen en het voorkomen dat armoede zou toenemen in 2024, was de gerichtheid van de maatregelen een aandachtspunt in deze afweging. Ook heeft het kabinet de voorkeur gegeven aan het inzetten van structurele maatregelen. Het kabinet erkent dat het pakket aan maatregelen een geringe toename in de marginale druk voor enkele groepen betekent. De reden hiervoor is dat een adequate inkomensondersteuning en een lage marginale druk op gespannen voet staan met elkaar. Om inkomensondersteuning betaalbaar te houden, is het belangrijk dat dit wordt afgebouwd bij hogere inkomens. Tegelijkertijd is het belangrijk dat het loont om (meer) te gaan werken. Om die reden heeft het kabinet ook de arbeidskorting verhoogd. Daarbij gaat een hoge marginale druk veelal samen met een lage gemiddelde druk, en gelden de zeer hoge marginale druk het grootste gedeelte van de huishoudens niet. Voor veel werkenden loont het om extra te gaan werken: 65% van de werkenden heeft een marginale druk tussen de 40 en 60%. In 2023 had 2% van de werkenden te maken met een marginale druk van meer dan 80%.

Vraag 14

Opnieuw stijgt de marginale druk, met name voor eenverdieners. Wat gaat het kabinet daar aan doen? Waarom worden er opnieuw maatregelen genomen die de marginale druk verhogen?

Antwoord op vraag 14

Met de Miljoenennota heeft het kabinet een integrale afweging gemaakt om tot een evenwichtig pakket aan koopkrachtmaatregelen te komen met oog voor de kwetsbare huishoudens. Naast de evenwichtigheid van de inkomensondersteuning tussen inkomensgroepen en het voorkomen dat armoede zou toenemen in 2024, was de gerichtheid van de maatregelen een aandachtspunt in deze afweging. Ook heeft het kabinet de voorkeur gegeven aan het inzetten van structurele maatregelen. Het kabinet erkent dat het pakket aan maatregelen een geringe toename in de marginale druk voor enkele groepen betekent. De reden hiervoor is dat een adequate inkomensondersteuning en een lage marginale druk op gespannen voet staan met elkaar. Om inkomensondersteuning betaalbaar te houden, is het belangrijk dat dit wordt afgebouwd bij hogere inkomens. Tegelijkertijd is het belangrijk dat het loont om (meer) te gaan werken. Om die reden heeft het kabinet ook de arbeidskorting verhoogd. Daarbij gaat een hoge marginale druk veelal samen met een lage gemiddelde druk, en gelden de zeer hoge marginale druk het grootste gedeelte van de huishoudens niet. Voor veel werkenden loont het om extra te gaan werken: 65% van de werkenden heeft een marginale druk tussen de 40 en 60%. In 2023 had 2% van de werkenden te maken met een marginale druk van meer dan 80%. Het kabinet kijkt breder naar dit vraagstuk. Zo wordt de marginale druk ook in beeld gebracht bij de uitwerking van de alternatieven van het toeslagenstelsel. Deze wordt u in het eerste kwartaal van 2024 aangeboden.

Vraag 15

De fractie van de SGP constateert dat lage inkomens worden gesteund, bijvoorbeeld door verhoging van toeslagen. Waarom kiest het kabinet ervoor om middeninkomens niet of nauwelijks te steunen?

Antwoord op vraag 15

Met het pakket aan maatregelen zoals het kabinet presenteert in de Miljoenennota 2024 gaat een mediaan Nederlands huishouden er bijna 2% op vooruit in de koopkracht. Zonder aanvullend beleid zouden er grote verschillen zijn ontstaan tussen lage, midden en hoge inkomens in de koopkrachtontwikkeling. Om die reden, samen met het niet laten oplopen van armoede, is met name gekozen voor structurele maatregelen die ten goede komen van de lagere en lagere middeninkomens. Daarnaast zorgen de verhoging van de arbeidskorting via de indexatie en de verhoging van het kindgebonden budget ook voor een positief effect voor werkende middeninkomens en gezinnen met kinderen. Dit is een aanvulling op de eerdere maatregelen ter ondersteuning van middeninkomens door het kabinet, zoals de verhoging van de arbeidskorting.

Vraag 16

Op de lange termijn verslechteren de overheidsfinanciën. Dit kabinet legt een schuld neer bij een volgend kabinet en op de volgende generatie(s). Hoe ziet de Minister dat? Waarom is er niet meer ingezet op bezuinigen?

Antwoord op vraag 16

Dit kabinet heeft gekozen voor een ambitieus coalitieakkoord, met noodzakelijke investeringen in grote maatschappelijke uitdagingen, waaronder klimaat, onderwijs en woningmarkt. Deze investeringen acht het kabinet nodig, juist ook om hogere kosten en verlies van brede welvaart in de toekomst te voorkomen. Gezien de relatieve lage overheidsschuld van circa 48% bbp dit jaar hebben wij dit verantwoord geacht. Ook tot 2028 blijft de schuldquote naar verwachting met circa 53% bbp relatief laag. In de Miljoenennota 2024 geeft het kabinet dan ook aan dat de financiële houdbaarheid van de Nederlandse overheidsschuld niet in het geding is. De Nederlandse overheid heeft sinds 2015 de hoogste kredietwaardigheid met een AAA-beoordeling bij de grootste kredietbeoordelaars. Wel is het begrotingstekort van naar verwachting circa -3,2% bbp in 2028 en het daarbij behorende structureel saldo van -3,6% een punt van zorg. Daarbij loopt dit tekort naar verwachting volgens het CPB in de jaren erna verder op, vooral vanwege oplopende kosten van AOW, zorg en klimaat. Dit zet de intergenerationele houdbaarheid op termijn onder druk. Daarom blijft het kabinet oog houden voor de ontwikkeling van de overheidsfinanciën en heeft het kabinet het koopkrachtpakket gedekt. Het is aan een volgend kabinet hier een nieuwe weging in te maken.

Vraag 17

Als het niet-toepassen van de inflatiecorrectie leidt tot structurele dekking, dan zou het toepassen van de inflatiecorrectie toch ook moeten leiden tot een structureel verlies dat gedekt zou moeten worden? Graag een toelichting.

Antwoord op vraag 17

Het toepassen van de inflatiecorrectie vindt plaats op grond van huidige wetgeving. Dit betekent dat indexatie onderdeel is van het basispad en niet leidt tot een derving die gedekt moet worden. Het effect van de inflatiecorrectie wordt daarom altijd meegenomen in ramingen van de belastinginkomsten (IB). Hetzelfde geldt overigens voor de effecten van stijgende lonen en uitkeringen. Hier staat dus tegenover dat het niet of beperkt toepassen van de wettelijke inflatiecorrectie in de inkomstenbelasting een aanpassing vergt in de wetgeving waarmee een budgettaire impact ontstaat.

Vraag 18

In de stukken wordt bij de beperking eufemistisch gesproken over een «vermindering van de belastingverlaging» maar hier is eerlijkheidshalve toch sprake van een belastingverhoging? Immers, de beperking van de inflatiecorrectie leidt tot een extra structurele belastingopbrengst die kan dienen voor financieren van belastingverlaging elders zoals in 2024, of financiering van extra uitgaven?

Antwoord op vraag 18

Het klopt dat er ten opzichte van de situatie dat volledige inflatiecorrectie zou zijn toegepast sprake is van een belastingverhoging voor de belastingplichtigen die geraakt worden door het minder indexeren van het aangrijpingspunt van het toptarief en de grens voor de premie volksverzekeringen.

Vraag 19

Kan een overzicht gegeven worden van de toepassing van de inflatiecorrectie vanaf de inwerkingtreding van de wet op de Inflatiecorrectie? Wat was elk jaar het relevante percentage waarmee de correctie werd toegepast en wat was elk jaar het budgettaire bedrag dat er mee gemoeid was tot heden?

Antwoord op vraag 19

De regeling voor de jaarlijkse inflatiecorrectie van bepaalde bedragen in de inkomstenbelasting is ingevoerd in 1972 en beperkte zich in de eerste jaren tot een bijstelling van de tarieftabel en geschiedde net als nu met de tabelcorrectiefactor. De term tabelcorrectiefactor vloeit ook voort uit het feit dat alleen de tarieftabel geïndexeerd werd. In de eerste jaren had de Minister van Financiën destijds de bevoegdheid om de inflatiecorrectie te beperken tot 80%. Dit is in 1973, 1975 tot en met 1978, 1980 en 1983 gebeurd.

In de andere jaren is de inflatiecorrectie voor 100% toegepast behalve in de jaren 1974, 2013 en 2014, waarin de inflatiecorrectie in zijn geheel niet is toegepast. In het jaar 1976 de inflatiecorrectie alleen voor de hogere tariefschijven in zijn geheel niet toegepast. Voor 2024 wordt voorgesteld om de het aanvangspunt van het toptarief en de tweede schijf beperkt indexeren met een inflatiecorrectie van 3,55%. Onderstaande tabel geeft de tabelcorrectiefactor weer vanaf 1973 tot en met 2024. Het niet toepassen van de inflatiecorrectie in 2013 en 2014 kende een budgettaire opbrengst van 1,2 miljard euro in 2013 en 1,0 miljard euro in 2014.

|

Jaar |

Toegepaste TCF |

Jaar |

Toegepaste TCF |

Jaar |

Toegepaste TCF |

|---|---|---|---|---|---|

|

19731 |

1,0624 |

1991 |

1,020 |

2008 |

1,015 |

|

1974 |

1,000 |

1992 |

1,030 |

2009 |

1,017 |

|

19752 |

1,0664 |

1993 |

1,039 |

2010 |

1,019 |

|

19763 |

1,0824 |

1994 |

1,027 |

2011 |

1,006 |

|

19774 |

1,0776 |

1995 |

1,025 |

2012 |

1,017 |

|

19785 |

1,0568 |

1996 |

1,022 |

20136 |

1,000 |

|

1979 |

1,049 |

1997 |

1,014 |

20147 |

1,000 |

|

19808 |

1,0312 |

1998 |

1,019 |

2015 |

1,009 |

|

1981 |

1,053 |

1999 |

1,021 |

2016 |

1,005 |

|

1982 |

1,064 |

2000 |

1,017 |

2017 |

1,003 |

|

19839 |

1,0528 |

2001 |

1,018 |

2018 |

1,008 |

|

1984 |

1,038 |

2002 |

1,031 |

2019 |

1,012 |

|

1985 |

1,024 |

2003 |

1,036 |

2020 |

1,016 |

|

1986 |

1,024 |

2004 |

1,024 |

2021 |

1,016 |

|

1987 |

1,018 |

2005 |

1,014 |

2022 |

1,013 |

|

1988 |

0,989 |

2006 |

1,009 |

2023 |

1,063 |

|

1989 |

1,003 |

2007 |

1,016 |

2024 |

1,099 |

|

1990 |

1,015 |

Vraag 20

Kunt u het gevraagde overzicht onder vraag 3 (bovenstaande) ook geven voor de 70-er jaren, met zeer hoge inflatie?

Antwoord op vraag 20

De regeling voor de jaarlijkse inflatiecorrectie van bepaalde bedragen in de inkomstenbelasting is ingevoerd in 1972 en beperkte zich in de eerste jaren tot een bijstelling van de tarieftabel en geschiedde net als nu met de tabelcorrectiefactor. De term tabelcorrectiefactor vloeit ook voort uit het feit dat alleen de tarieftabel geïndexeerd werd. In de eerste jaren had de Minister van Financiën destijds de bevoegdheid om de inflatiecorrectie te beperken tot 80%. Dit is in 1973, 1975 tot en met 1978, 1980 en 1983 gebeurd.

In de andere jaren is de inflatiecorrectie voor 100% toegepast behalve in de jaren 1974, 2013 en 2014 waarin de inflatiecorrectie in zijn geheel niet is toegepast. In het jaar 1976 de inflatiecorrectie alleen voor de hogere tariefschijven in zijn geheel niet toegepast. Voor 2024 wordt voorgesteld om de het aanvangspunt van het toptarief en de tweede schijf beperkt indexeren met een inflatiecorrectie van 3,55%. Onderstaande tabel geeft de tabelcorrectiefactor weer vanaf 1973 tot en met 2024. Het niet toepassen van de inflatiecorrectie in 2013 en 2014 kende een budgettaire opbrengst van 1,2 miljard euro in 2013 en 1,0 miljard euro in 2014.

|

Jaar |

Toegepaste TCF |

Jaar |

Toegepaste TCF |

Jaar |

Toegepaste TCF |

|---|---|---|---|---|---|

|

19731 |

1,0624 |

1991 |

1,020 |

2008 |

1,015 |

|

1974 |

1,000 |

1992 |

1,030 |

2009 |

1,017 |

|

19752 |

1,0664 |

1993 |

1,039 |

2010 |

1,019 |

|

19763 |

1,0824 |

1994 |

1,027 |

2011 |

1,006 |

|

19774 |

1,0776 |

1995 |

1,025 |

2012 |

1,017 |

|

19785 |

1,0568 |

1996 |

1,022 |

20136 |

1,000 |

|

1979 |

1,049 |

1997 |

1,014 |

20147 |

1,000 |

|

19808 |

1,0312 |

1998 |

1,019 |

2015 |

1,009 |

|

1981 |

1,053 |

1999 |

1,021 |

2016 |

1,005 |

|

1982 |

1,064 |

2000 |

1,017 |

2017 |

1,003 |

|

19839 |

1,0528 |

2001 |

1,018 |

2018 |

1,008 |

|

1984 |

1,038 |

2002 |

1,031 |

2019 |

1,012 |

|

1985 |

1,024 |

2003 |

1,036 |

2020 |

1,016 |

|

1986 |

1,024 |

2004 |

1,024 |

2021 |

1,016 |

|

1987 |

1,018 |

2005 |

1,014 |

2022 |

1,013 |

|

1988 |

0,989 |

2006 |

1,009 |

2023 |

1,063 |

|

1989 |

1,003 |

2007 |

1,016 |

2024 |

1,099 |

|

1990 |

1,015 |

Vraag 21

Waarom is niet gekozen voor een verhoging van het toptarief in plaats van de voorgestelde specifieke beperking van de inflatiecorrectie? Is als alternatief overwogen om de inflatiecorrectie voor de gehele inkomstenbelasting te beperken. Zo nee waarom niet? Welke verlaging van de inflatiecorrectie zou in dat geval nodig zijn geweest voor de zelfde opbrengst?

Antwoord op vraag 21

Het kabinet heeft voor de dekking van het pakket aan maatregelen om kwetsbare huishoudens per 2024 te ondersteunen in de koopkracht onder andere gekozen voor het beperken van de indexatie van een aanvangspunt van de hogere schijf in de inkomstenbelasting (IB). Hiermee is de groep hogere inkomens die binnen dit tarief vallen beleidsmatig groter gelaten dan wanneer de indexatie volledig was ingezet, waardoor de lastenverzwaring over een grotere groep hogere inkomens wordt verdeeld. In de afweging van de koopkracht- en dekkingsmaatregelen zijn verschillende alternatieven overwogen.

Het beperken van de indexatie van het aanvangspunt van het toptarief en de tweede schijf voor gepensioneerden levert 1,866 euro miljard op in 2024 (prijzen 2024). Om hetzelfde bedrag op te halen door het beperken van de inflatiecorrectie in de gehele IB zou de tabelcorrectiefactor van 9,9% voor 78,67% toegepast moeten worden. Dit betekent dat alle parameters in de IB volgend jaar met 7,79% geïndexeerd zouden worden.

Vraag 22

Kan een nadere toelichting en motivering gegeven worden van de voorgestelde specifieke beperking van de inflatiecorrectie? (In het algemene deel wordt daar niet over toegelicht, op pagina 8 van de memorie van toelichting wordt slechts opgemerkt dat de aanvangspunten van het toptarief en van de tweede schijf voor gepensioneerden worden verlaagd).

Antwoord op vraag 22

Het kabinet heeft voor de dekking van het pakket aan maatregelen om huishoudens per 2024 te ondersteunen in de koopkracht onder andere gekozen voor het beperken van de indexatie van een aanvangspunt van de hogere schijf in de inkomstenbelasting. Hiermee is de groep hogere inkomens die binnen dit tarief vallen beleidsmatig groter gelaten dan wanneer de indexatie volledig was ingezet, waardoor de lastenverzwaring over een grotere groep hogere inkomens wordt verdeeld. In de afweging van de koopkracht- en dekkingsmaatregelen zijn verschillende alternatieven overwogen.

Het beperken van de indexatie van het aanvangspunt van het toptarief en de tweede schijf voor gepensioneerden levert 1,866 miljard euro op in 2024 (prijzen 2024). Om hetzelfde bedrag op te halen door het beperken van de inflatiecorrectie in de gehele IB zou de tabelcorrectiefactor van 9,9% voor 78,67% toegepast moeten worden. Dit betekent dat alle parameters in de IB volgend jaar met 7,79% geïndexeerd zouden worden.

Vraag 23

Waarom worden middeninkomens van werkenden en gepensioneerden, tussen 75.624 en 80.263, getroffen door de beperking van de inflatiecorrectie en niet de inkomens daarboven?

Antwoord op vraag 23

Door het beperken van de indexatie van het aanvangspunt van het toptarief wordt het inkomen vanaf waar belastingplichtigen het hoge tarief van 49,5% betalen verlaagd van 80.262 euro naar 75.624 euro. Dit betekent dat belastingplichtigen eerder te maken krijgen met het hoge tarief. Ook belastingplichtigen met een inkomen boven de 80.262 euro worden hierdoor geraakt. Zij betalen door de verlaging over een groter deel van hun inkomen het toptarief. Zonder de maatregel zouden belastingplichtigen met een inkomen boven 80.262 euro 49,5% inkomstenbelasting verschuldigd zijn over het deel van hun inkomen dat hoger is dan de 80.262 euro. Door de maatregel betalen zij het hoge tarief al vanaf 75.624 euro, en dus over een groter deel van hun inkomen. Ongeveer 1,3 miljoen belastingplichtigen vallen in 2024 in de hoogste schijf.

Vraag 24

Waarom is ervoor gekozen om gepensioneerden apart te behandelen, zodat bij deze groep de huishoudens al vanaf modaal getroffen worden door een forse belastingverhoging met een extra opbrengst van 236 miljoen in 2024 en structureel 337 miljoen per jaar?

Antwoord op vraag 24

Het kabinet heeft voor de dekking van het pakket aan maatregelen om kwetsbare huishoudens per 2024 te ondersteunen in de koopkracht onder andere gekozen voor het beperken van de indexatie van een aanvangspunt van de tweede schijf voor AOW-gerechtigden. Deze keuze was onderdeel van de integrale afweging voor een evenwichtige inkomensondersteuning, waarbij het voorkomen van een toename van armoede en het kiezen voor structurele maatregelen specifieke aandachtspunten waren van het kabinet.

Recente analyses van onder andere de Commissie Sociaal Minimum laten zien dat het sociaal minimum ontoereikend is voor enkele inkomensgroepen, maar dat er bij AOW-gerechtigden in het algemeen wat meer financiële ruimte zit boven deze armoedegrens. Daarnaast profiteren AOW-gerechtigden ook van de indexatie van het wettelijk minimumloon per 1 januari 2024 vanwege de koppeling van de hoogte van de AOW aan het wettelijk minimumloon.

Vraag 25

Wordt erkend dat het hiermee «een turbo zet» op de reeds lang bestaande houdbaarheidsbijdrage, de zogenaamde Bosbelasting? Zo nee waarom niet?

Antwoord op vraag 25

De «Bosbelasting» houdt in dat de tabelcorrectiefactor voor 75% wordt toegepast voor het beginpunt van de tweede schijf die relevant is voor AOW’ers geboren na 1-1-1946 en andere niet-premieplichtigen. Hierdoor betalen deze belastingplichten vanaf een lager inkomen het hogere gecombineerde tarief van 36,97% dan dat zonder deze maatregel het geval zou zijn. Door de inflatiecorrectie incidenteel te beperken tot 3,55% wordt het effect van de (structurele) indexering van 75% van de schijfgrens juist gedempt in de zin dat het verschil tussen de schijfgrenzen voor de twee groepen gepensioneerden kleiner wordt. Wel is het zo dat de maatregel ervoor zorgt dat alle gepensioneerden vanaf een lager inkomen in de hogere tariefschijf vallen. Onderstaande tabel laat de ontwikkeling van de schijfgrenzen zien met 9,9% en 3,55% inflatiecorrectie om dit te illustreren.

|

Eindpunt tweede schijf 2024 |

9,9% inflatiecorrectie |

3,55% inflatiecorrectie |

|---|---|---|

|

Geboren na 1-1-1946 |

€ 39.908 |

€ 38.139 |

|

Geboren voor 1-1-1946 |

€ 42.535 |

€ 40.077 |

|

Verschil |

€ 2.627 |

€ 1.938 |

Vraag 26

Het was toch de bedoeling om te komen tot een «evenwichtige herverdeling» tussen hogere inkomens en koopkrachtverbetering voor de laagste inkomens? Hoe legt u dan uit dat de inkomens van werkenden vanaf 75.000 euro geraakt worden door de beperking van de inflatiecorrectie terwijl inkomens van gepensioneerden al veel eerder, namelijk vanaf 38.000 euro moeten inleveren. Is dat «evenwichtig»?

Antwoord op vraag 26

Het kabinet heeft voor de dekking van het pakket aan maatregelen om kwetsbare huishoudens per 2024 te ondersteunen in de koopkracht onder andere gekozen voor het beperken van de indexatie van een aanvangspunt van de tweede schijf voor AOW-gerechtigden. Deze keuze was onderdeel van de integrale afweging voor een evenwichtige inkomensondersteuning, waarbij het voorkomen van een toename van armoede en het kiezen voor structurele maatregelen specifieke aandachtspunten waren van het kabinet.

Recente analyses van onder andere de Commissie Sociaal Minimum laten zien dat het sociaal minimum ontoereikend is voor enkele inkomensgroepen, maar dat er bij AOW-gerechtigden in het algemeen wat meer financiële ruimte zit boven deze armoedegrens. Daarnaast profiteren AOW-gerechtigden ook van de indexatie van het wettelijk minimumloon per 1 januari 2024 vanwege de koppeling van de hoogte van de AOW aan het wettelijk minimumloon.

Vraag 27