Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550 nr. 31 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 3 oktober 2016

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 20 september 2016 inzake de Nota over de toestand van ’s Rijks Financiën (Kamerstuk 34 550, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 30 september 2016. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Hoe kijkt u aan tegen de uitspraak van de begrotingsautoriteit van de Raad van State dat het zonder toelichting aanpassen van de uitgavenkaders de geloofwaardigheid van het trendmatig begrotingsbeleid ondermijnt? Kunt u bij uw antwoord het advies van de 15e Studiegroep Begrotingsruimte betrekken, waarin op p. 25 gewezen wordt op het commitment t.a.v. de begrotingsregels?

Antwoord op vraag 1

De aanpassing van de uitgavenkaders vermeldt het kabinet in hoofdstuk 3 van de Miljoenennota 2017 (zie bijvoorbeeld pagina 64, of paragraaf 3.6 vanaf pagina 91). Begrotingsregels zijn een instrument voor politieke besluitvorming en een afspraak tussen coalitiepartijen zonder juridische status, de in de Wet Hof vastgelegde principes uitgezonderd.

Het trendmatig begrotingsbeleid is een groot goed en een goed gebruik in Nederland; het biedt handvatten om de overheidsfinanciën zich gezond te laten ontwikkelen. Handhaving van de kaders is dan ook het startpunt geweest voor het kabinet in de begrotingsvoorbereiding. Zo is om die reden de ruilvoetproblematiek, een verkrapping van 2,4 miljard euro van de ruimte onder het kader, dit voorjaar door de departementen zelf opgevangen. Nadat dit door de departementen was verwerkt in hun begrotingen, heeft het kabinet de kaders aangepast om nieuwe prioriteiten en koopkrachtmaatregelen in te passen. In de uiteindelijke keuzes over de begroting heeft het kabinet de balans gezocht tussen de drie pijlers uit het regeerakkoord: het op orde brengen van de overheidsfinanciën, eerlijk delen van de welvaart en duurzame economische groei.

Vraag 2

Hoe is tot de verdeling van de ruilvoetproblematiek binnen de Rijksbegroting gekomen? Zijn alle begrotingen naar evenredigheid aangeslagen?

Antwoord op vraag 2

Een ruilvoettegenvaller ontstaat wanneer de bijstelling van het uitgavenkader kleiner is dan de nominale ontwikkeling van de uitgaven. Dit is deze begrotingsvoorbereiding het geval. Deze tegenvaller is verdeeld op basis van de omvang van de kaderrelevante bruto uitgaven van de begrotingen. De begrotingen worden dus inderdaad naar evenredigheid aangeslagen. Alle departementen hebben de problematiek op hun begrotingen ingepast.

Vraag 3

Wat ontvingen inkomens van 20.000–120.000 euro in de periode 2012–2017 aan arbeidskorting en algemene heffingskorting in totaal? Kunt u grafisch aangeven hoeveel inkomens er netto op voor- of achteruit zijn gegaan door deze operatie?

Antwoord op vraag 3

In onderstaande tabel wordt voor belastbare inkomens in box 1 tussen de € 20.000 en € 120.000 het totaal aan het recht op arbeidskorting en algemene heffingskorting weergegeven voor de periode 2012–2017.

|

Belastbaar inkomen Box 1 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|

|

20.000 |

3.513 |

3.724 |

4.193 |

4.419 |

5.341 |

5.446 |

|

25.000 |

3.644 |

3.724 |

4.093 |

4.303 |

5.100 |

5.237 |

|

30.000 |

3.644 |

3.724 |

3.993 |

4.187 |

4.859 |

4.997 |

|

35.000 |

3.644 |

3.724 |

3.893 |

4.071 |

4.579 |

4.666 |

|

40.000 |

3.644 |

3.724 |

3.793 |

3.955 |

4.137 |

4.247 |

|

45.000 |

3.644 |

3.534 |

3.522 |

3.839 |

3.696 |

3.827 |

|

50.000 |

3.584 |

3.334 |

3.222 |

3.714 |

3.255 |

3.408 |

|

55.000 |

3.566 |

3.134 |

2.922 |

3.398 |

2.814 |

2.989 |

|

60.000 |

3.566 |

2.934 |

2.692 |

3.153 |

2.373 |

2.569 |

|

65.000 |

3.566 |

2.734 |

2.492 |

2.953 |

1.932 |

2.150 |

|

70.000 |

3.566 |

2.551 |

2.292 |

2.753 |

1.664 |

1.871 |

|

75.000 |

3.566 |

2.551 |

2.092 |

2.553 |

1.464 |

1.691 |

|

80.000 |

3.566 |

2.551 |

1.892 |

2.353 |

1.264 |

1.511 |

|

85.000 |

3.566 |

2.551 |

1.733 |

2.153 |

1.064 |

1.331 |

|

90.000 |

3.566 |

2.551 |

1.733 |

1.953 |

864 |

1.151 |

|

95.000 |

3.566 |

2.551 |

1.733 |

1.753 |

664 |

971 |

|

100.000 |

3.566 |

2.551 |

1.733 |

1.553 |

464 |

791 |

|

105.000 |

3.566 |

2.551 |

1.733 |

1.526 |

264 |

611 |

|

110.000 |

3.566 |

2.551 |

1.733 |

1.526 |

64 |

431 |

|

115.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

251 |

|

120.000 |

3.566 |

2.551 |

1.733 |

1.526 |

0 |

71 |

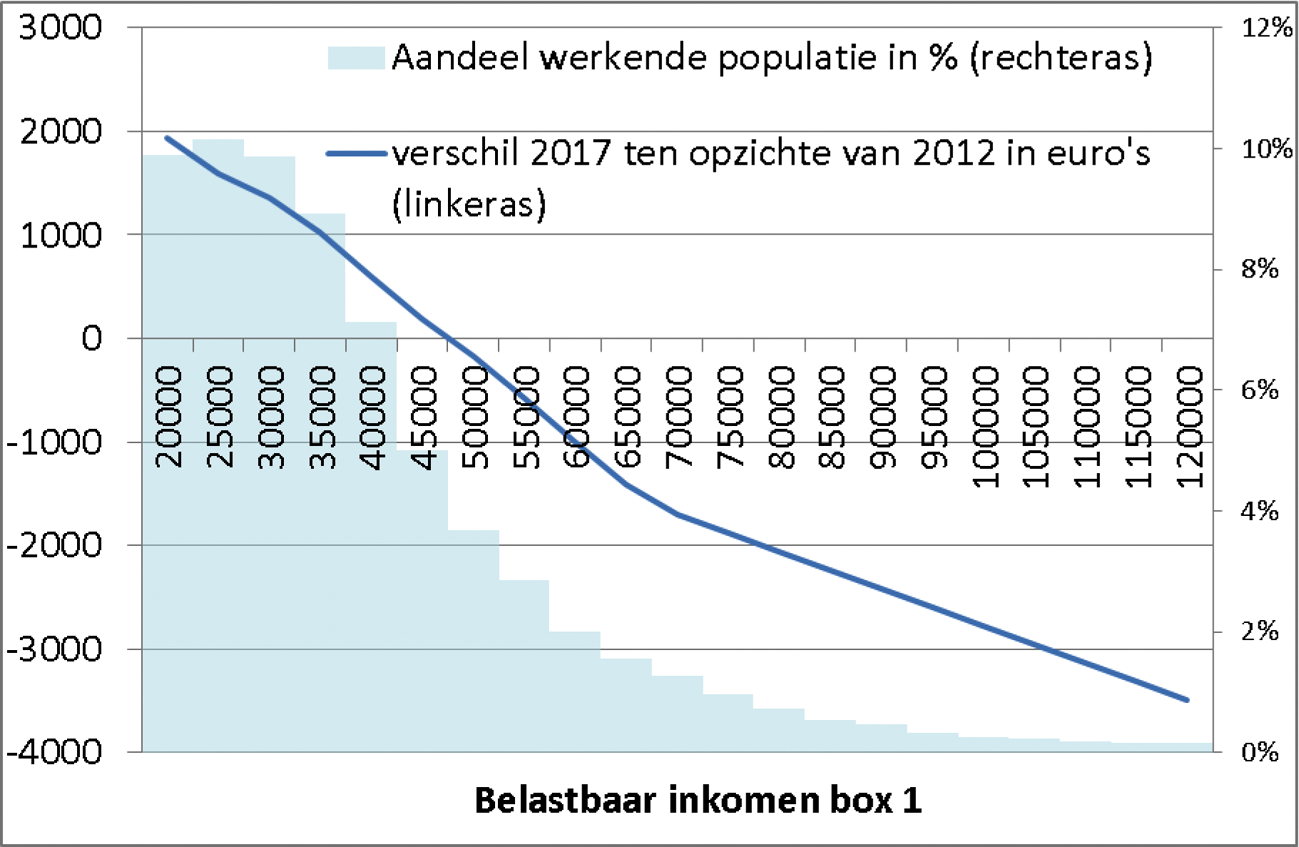

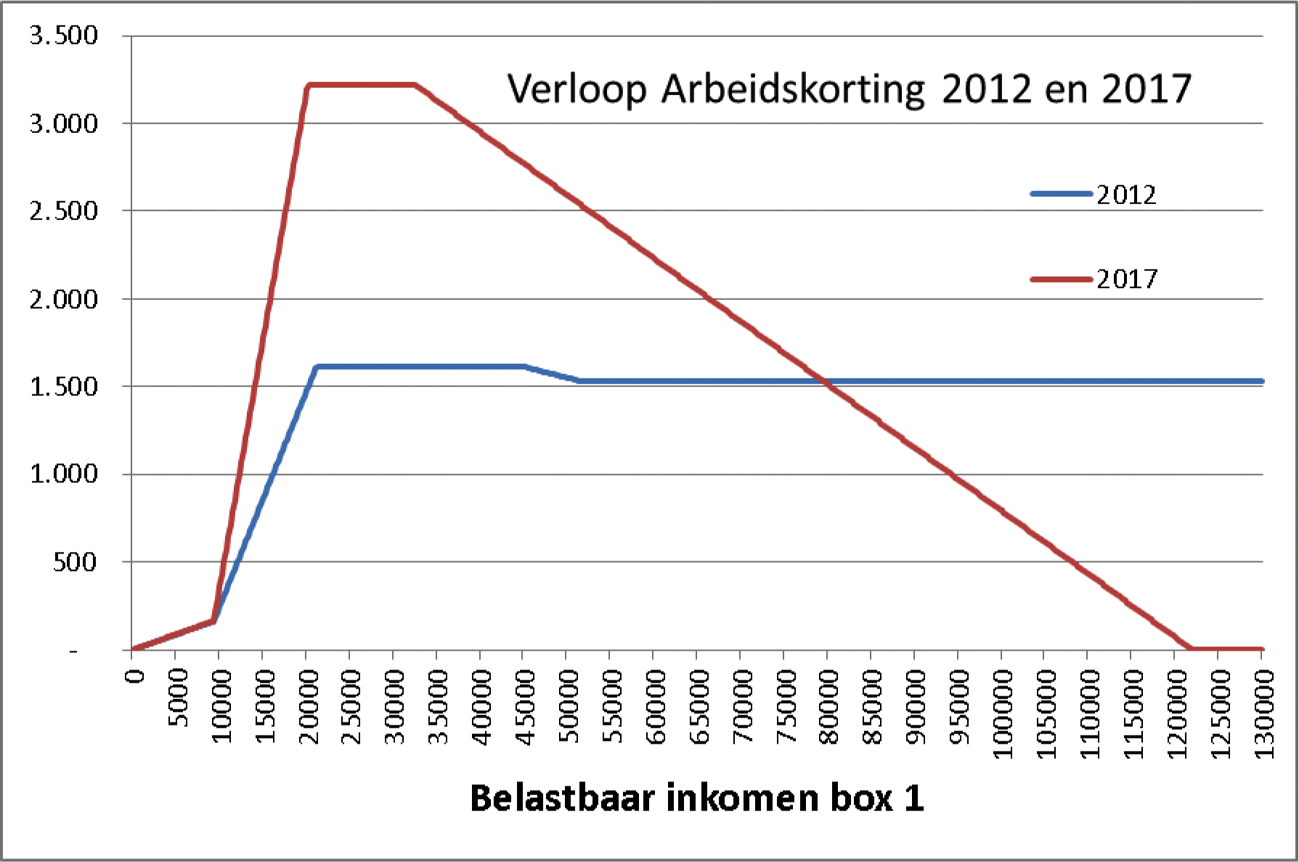

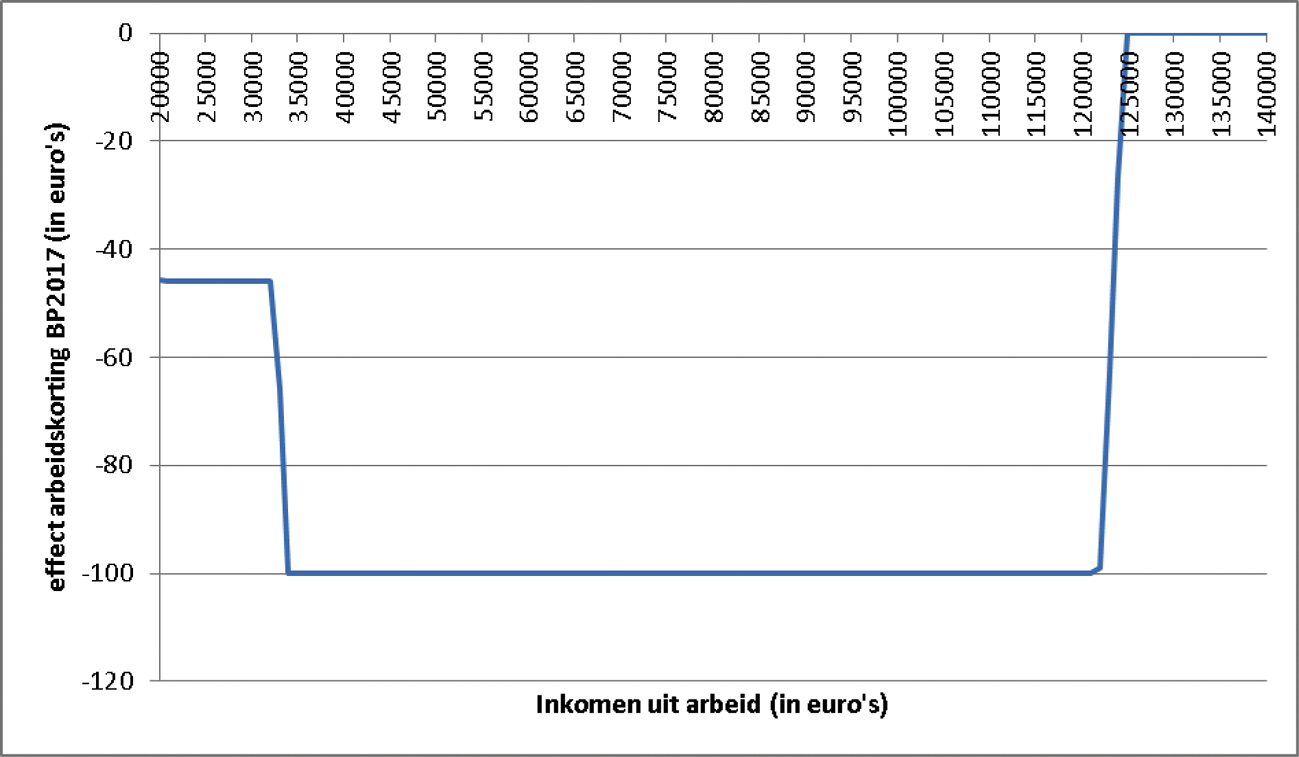

In onderstaande figuur wordt het verschil in het totaal aan recht op arbeidskorting en algemene heffingskorting van 2017 ten opzichte van 2012 weergegeven en het aandeel van de werkende populatie (individuen) in de betreffende inkomenscategorie. Het verschil geeft voor met name de hogere inkomensgroepen geen goed beeld van de totale inkomenseffecten in de periode 2012–2017, omdat in dezelfde periode ook andere wijzigingen in de inkomstenbelasting hebben plaatsgevonden. Zo zijn bijvoorbeeld de belastingtarieven in de 2e en 3e schijf verlaagd en is het eindpunt van de 3e schijf verhoogd. Deze maatregelen vallen positief uit voor de hogere inkomensgroepen. Ook is een figuur opgenomen met het verloop van de arbeidskorting in 2012 en 2017.

Figuur. Verschil in totaal aan recht op arbeidskorting en algemene heffingskorting 2017 ten opzichte van 2012 en het aandeel van de werkende populatie per inkomenscategorie in 2017

Figuur. Verloop arbeidskorting 2012 en 2017

Vraag 4

Wat is het gecumuleerde effect van beleid op het nettoloon van een alleenstaande werkende in de periode 2013–2017?

Antwoord op vraag 4

Koopkrachtmutaties of inkomenseffecten van beleid worden normaliter gemeten door te kijken naar de mutatie van het besteedbaar inkomen in plaats van het netto inkomen (waarbij rekening wordt gehouden met toeslagen en zorgpremies). Het effect van beleid op het nettoloon van een alleenstaande is weergegeven in onderstaande tabel, die het verschil tussen het brutoloon en het nettoloon laat zien (uitgedrukt in een percentage) voor 4 inkomensniveaus in 2013 en 2017. Dit is een enge benadering van de belastingdruk (zonder toeslagen en zonder netto kosten van zorg en kinderopvang).

|

Belastingdruk werkende alleenstaande |

WML |

Modaal |

2x modaal |

3x modaal |

|---|---|---|---|---|

|

2013 |

17,0% |

26,5% |

35,5% |

39,9% |

|

2017 |

9,1% |

24,4% |

35,5% |

41,1% |

|

Verschil |

– 7,9% |

– 2,2% |

0,0% |

1,1% |

De sterk gedaalde belastingdruk voor de alleenstaande op het minimumloon wordt veroorzaakt door de hogere algemene heffingskorting en fors hogere maximale arbeidskorting in 2017 ten opzichte van 2013. Tegelijkertijd wordt de algemene heffingskorting vanaf 2014 afgebouwd naar mate het inkomen stijgt, en wordt de arbeidskorting volledig afgebouwd. Dit wordt voor de middeninkomens gecompenseerd door de lagere belastingtarieven in de tweede en derde schijf. Daarnaast is de derde schijf verlengd. Voor de hoogste inkomens weegt de afbouw van de heffingskortingen zwaarder dan de verlaging van de schijftarieven.

Vraag 5

Wat is de mediane koopkrachtmutatie onder werkenden voor de inkomens onder 175% wettelijk minimumloon, 175 tot 350% van het wettelijk minimumloon, 350 tot 500% van het wettelijk minimumloon en meer dan 500% van het wettelijk minimumloon voor de jaren 2013–2017, afzonderlijk en cumulatief? Is er een uitsplitsing te maken van de beleidseffecten op de koopkracht (dus geschoond voor o.a. pensioenkortingen, contractlonen en de lage hypotheekrente)?

Antwoord op vraag 5

De mediane koopkrachtmutatie voor werkenden over de kabinetsperiode is weergegeven in onderstaande tabel. Tevens is een uitsplitsing weergegeven van de effecten van het inkomensbeleid van het huidige kabinet. Het Ministerie van SZW werkt aan een terugblik op het inkomensbeleid in de periode 2011–2017, inclusief een specifieke uitsplitsing naar de huidige kabinetsperiode. Daarbij wordt ook het onderscheid tussen effecten van beleid en overige (conjuncturele) effecten verder uitgewerkt en toegelicht. De Minister van SZW is voornemens om dit document nog voor de begrotingsbehandeling SZW aan de kamer te doen toekomen.

|

Inkomensniveau |

2013 |

2014 |

2015 |

2016 |

2017 |

Cumulatief |

Waarvan effect inkomensbeleid |

|---|---|---|---|---|---|---|---|

|

< 175% WML |

– 1,1 |

2,0 |

1,2 |

4,8 |

1,3 |

8,3 |

5,5 |

|

175–350% WML |

– 1,0 |

2,3 |

1,7 |

4,1 |

1,1 |

8,4 |

3,7 |

|

300–500%WML |

– 0,8 |

2,2 |

2,1 |

3,8 |

1,1 |

8,3 |

3,1 |

|

> 500% WML |

– 1,1 |

1,1 |

1,9 |

3,0 |

1,1 |

6,3 |

1,1 |

|

Totaal werkenden |

– 1,1 |

2,1 |

1,7 |

3,9 |

1,1 |

7,9 |

3,3 |

Vraag 6

Wat was de impact van het lenteakkoord op de gini-coefficient?

Antwoord op vraag 6

Het CPB berekent sinds de MEV 2016 structurele mutaties van de gini-coefficient als gevolg van beleid. Voor het lenteakkoord uit 2012 is geen berekening voor handen.

Vraag 7

Voorheen werd jaarlijks in het Jaarverslag en slotwet van het Ministerie van Sociale Zaken en Werkgelegenheid per groep de gerealiseerde koopkrachtmutatie weergegeven (zie voor een voorbeeld Tabel 41.2 in het jaarverslag SZW 2012). Bent u bereid deze informatie weer te verstrekken? Zo nee, waarom niet?

Antwoord op vraag 7

De gerealiseerde koopkrachtmutatie per groep wordt nog steeds in het Jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid weergegeven. Deze is te vinden in tabel B.3.1. in bijlage 3 van het Jaarverslag van SZW.

Vraag 8

Waar kunnen gerealiseerde koopkrachtcijfers, uitgesplitst in groepen, worden nagegaan?

Antwoord op vraag 8

De gerealiseerde dynamische koopkracht wordt door het CBS gepubliceerd1. De gerealiseerde statische koopkrachtcijfers voor voorbeeldhuishoudens worden gepubliceerd in het jaarverslag van het Ministerie van Sociale Zaken en Werkgelegenheid2. De gerealiseerde statische koopkrachtontwikkeling van alle huishoudens wordt door het CPB gepubliceerd3.

Vraag 9

Is met het opleggen van een taakstelling voor de ruilvoetproblematiek beoogd de begrotingen binnen de kaders te houden? Zo nee, wat is het doel dan geweest?

Zo ja, wat is de ratio om boven op de kaders een extra pakket vrij te maken dat deels weer ingezet wordt om taakstellingen binnen de kaders te mitigeren?

Antwoord op vraag 9

Met de taakstellingen voor de ruilvoetproblematiek beoogde het kabinet de begrotingen binnen het uitgavenkader te behouden. Door de inspanningen die dit vereiste, waaronder een forse opgave door de ruilvoetproblematiek, voldeed Nederland vroeg in het proces van de begrotingsvoorbereiding aan het Stabiliteits- en Groeipact. Zonder deze inspanning op de departementale begrotingen zouden de kaders direct zijn overschreden, nog vóórdat middelen waren vrijgemaakt voor bijvoorbeeld de nationale politie of de koopkracht van ouderen. In de uiteindelijke keuzes over de begroting heeft het kabinet de balans gezocht tussen de drie pijlers uit het regeerakkoord: het op orde brengen van de overheidsfinanciën, eerlijk delen van de welvaart en duurzame economische groei. Met het perspectief op een overschot binnen enkele jaren en een overheidsschuld die op dezelfde termijn onder de grens van 60 procent van het bbp zal komen, acht het kabinet het verantwoord extra middelen beschikbaar te stellen nu de actualiteit daar naar het oordeel van het kabinet om vraagt. De budgettaire ruimte voor deze maatschappelijke prioriteiten heeft het kabinet gevonden door aanpassing van het uitgavenkader en het inkomstenkader.

Vraag 10

Hoe komt het dat de budgetflexibiliteit rijksbreed in 2017 veel hoger is (voor Financien en Nationale Schuld zelfs 100%) dan de budgetflexibiliteit in 2015 en tegelijkertijd de definitie «juridisch verplichte uitgaven» is gewijzigd waardoor «bestuurlijk gebonden uitgaven op basis van afspraken» niet mogen worden opgeteld bij de juridisch verplichte uitgaven?

Antwoord op vraag 10

De budgetflexibiliteit bij Financiën (artikel 11) is relatief beperkt (0,04%) door de specifieke aard van de uitgaven op dit artikel. De budgetflexibiliteit ligt hiermee in lijn met voorgaand jaar. De verplichtingen vloeien voornamelijk voort uit de in het verleden opgebouwde schuld.

In 2016 heeft de Auditdienst Rijk (ADR) op mijn verzoek een audit uitgevoerd naar de totstandkoming van de percentages budgetflexibiliteit. De ADR constateerde dat een verdere aanscherping van de voorschriften op sommige punten nog mogelijk was. In de Rijksbegrotingsvoorschriften voor de ontwerpbegroting 2017 is daarom extra benadrukt dat «bestuurlijk verplichte uitgaven», dus uitgaven die op basis van eerdere afspraken met bijvoorbeeld de Kamer of medeoverheden zijn gereserveerd maar nog niet juridisch verplicht zijn, niet moeten worden opgeteld bij de juridisch verplichte uitgaven. De definitie is hiermee niet gewijzigd, slechts verduidelijkt.

Vraag 11

Hoe groot is de groep onder 63% netto wettelijk minimumloon die niet wordt meegenomen in de koopkrachtcijfers? Kan de ontwikkeling van de grootte van deze groep worden geschetst?

Antwoord op vraag 11

Circa 500.000 huishoudens hebben volgens de inkomensstatistiek een inkomen onder 63% van het Wettelijk minimumloon en worden daarom niet meegenomen in het berekenen van de koopkrachtontwikkeling. Hieronder vallen bijvoorbeeld ook bijna 150.000 studenten. Het aantal huishoudens met een inkomen onder 63% van het Wettelijk minimumloon is vrij constant door de jaren heen. In 2013 hadden ongeveer evenveel huishoudens te maken met een inkomen onder deze grens.

Huishoudens met een zeer laag inkomen worden om praktische redenen niet meegenomen in de koopkrachtberekening. Het kan namelijk niet verwacht worden dat huishoudens langdurig een zeer laag of negatief inkomen hebben, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek (bijvoorbeeld de financiële ondersteuning die studenten krijgen van hun ouders). Kleine wijzigingen kunnen bij zeer lage inkomens tot grote inkomensmutaties leiden. De uitkomsten in de presentatie zouden hierdoor vertekend kunnen worden. Deze grens is gesteld op 63% van het Wettelijk minimumloon. Dit komt overeen met de beslagvrije voet (90%) van een alleenstaande op het sociaal minimum. In principe komt iedereen in aanmerking voor een bijstandsuitkering, die hoger ligt dan deze grens. Tenzij een huishouden meer dan 5.000 euro vermogen heeft. Er zullen dus geen huishoudens ongewild langdurig een inkomen onder deze inkomensgrens hebben. Ten slotte is deze grens ook gesteld vanwege imperfecties in de data. Die mogen geen invloed hebben op de uitkomsten. Het is overigens vrij gebruikelijk om vanwege dit soort redenen een ondergrens te gebruiken bij het berekenen van gemiddelde inkomens en koopkrachtontwikkeling. Ook het CBS maakt hiervan gebruik.

Vraag 12

Welke aanwijzingen zijn er voor de bewering dat niet verwacht kan worden dat huishoudens onder 63% netto wettelijk minimumloon langdurig op een zeer laag of negatief inkomen blijven, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek?

Antwoord op vraag 12

De meeste huishoudens zullen slechts korte tijd een inkomen onder deze grens hebben. Een relatief groot deel van deze huishoudens is bijvoorbeeld student, wat per definitie een tijdelijke situatie is. De meeste overige huishoudens zullen uiteindelijk – als ze geen werk vinden – in de bijstand terecht komen en zo boven deze inkomensgrens uitkomen.

Vraag 13

Hoeveel zzp'ers genieten een inkomen van minder dan 63% netto wettelijk minimumloon?

Antwoord op vraag 13

Ongeveer 70.000 ZZP’ers hebben een inkomen onder 63% van het Wettelijk Minimumloon. Ook hiervoor geldt dat een deel van deze groep vermoedelijk inkomsten heeft die niet naar voren komt via de inkomensstatistiek.

Vraag 14

In hoeverre wordt inkomen uit vermogen gemeten in Nederland?

Antwoord op vraag 14

Verschillende inkomens uit vermogens worden gemeten. Inkomen uit vermogen is gebaseerd op verschillende bronnen, afhankelijk van het soort vermogen gaat het om:

– Rente op banktegoeden en inkomsten uit obligaties worden door financiële instellingen verstrekt aan de Belastingdienst.

– Dividend uit aanmerkelijk belang wordt opgegeven in de aangifte inkomstenbelasting.

– Overige dividenden worden door financiële instellingen verstrekt aan de Belastingdienst. Daarnaast wordt dividend gedeeltelijk herleid uit de opgegeven ingehouden dividendbelasting in de aangifte inkomstenbelasting.

– Inkomsten uit de eigen woning zijn de toegerekende huuropbrengst van de eigen woning. Deze economische huurwaarde is een raming van het bedrag dat de woning bij verhuur zou hebben opgeleverd, gebaseerd op de waargenomen WOZ-waarde. Periodieke betalingen voor erfpacht en dergelijke (opgave in inkomstenbelasting) zijn in mindering gebracht.

– Van de inkomsten uit overig onroerend goed worden inkomsten uit tijdelijke verhuur van de eigen woning waargenomen in de aangifte inkomstenbelasting. In de statistiek wordt dit ten dienste van de volgtijdelijke vergelijkbaarheid aangevuld met een schatting van overige inkomsten op basis van waardegegevens in box 3 van de inkomstenbelasting.

– Inkomsten uit overige bezittingen bestaan uit inkomsten uit buitenlandse beleggingen (waarneming inkomstenbelasting), winst uit medegerechtigdheid (waarneming inkomstenbelasting). In de statistiek wordt dit ten dienste van de volgtijdelijke vergelijkbaarheid aangevuld met een schatting van overige inkomsten op basis van waardegegevens in box 3 van de inkomstenbelasting.

– Betaalde hypotheekrente wordt waargenomen in de aangifte inkomstenbelasting.

– Betaalde rente op overige schulden wordt geïmputeerd op basis van historische gegevens. In de zeer nabije toekomst wordt betaalde rente gebaseerd op nieuwe actuele waarneming: rente op studieschulden op basis van gegevens van de DUO, rente op leenproducten en roodstand op bankrekeningen op basis van gegevens van financiële instellingen die aan de Belastingdienst worden verstrekt. Betaalde rente bij kopen op afbetaling of via kredietkaarten wordt niet waargenomen.

Waardeveranderingen van vermogenscomponenten worden niet tot het inkomensbegrip gerekend.

Vraag 15

Klopt het dat de winst op verkoop van aandelen of obligaties door het CBS niet als inkomen wordt gezien maar als incidentele baten?

Antwoord op vraag 15

Uit navraag bij het CBS blijkt dat dit klopt.

Vraag 16

Welke vermogensinkomsten worden door het CBS niet meegenomen in de berekeningen van het inkomen?

Antwoord op vraag 16

Uit navraag bij het CBS blijkt dat rente op spaar- en beleggingshypotheken niet wordt waargenomen, en daardoor ook niet bij het inkomen uit vermogen wordt geteld.

Vraag 17

Is bekend wat de totale omvang is in Nederland van het inkopen van eigen aandelen door bedrijven?

Antwoord op vraag 17

Deze informatie is opgenomen in de volgende StatLine-tabel:

Navraag bij het CBS leert dat dit aandelen zijn die door bedrijven zijn ingekocht en ook worden ingetrokken. Daarnaast zijn er ook aandelen die ingekocht worden, niet worden ingetrokken maar later weer worden uitgegeven bijvoorbeeld voor personeelsopties (zgn Treasury shares), deze aandelen zitten niet in deze inkopen.

Vraag 18

Welke onderdelen van de begroting worden geraakt door de lage rente? Op welke manier?

Antwoord op vraag 18

De huidige lage rente raakt direct elke begroting met uitgaven of ontvangsten die afhangen van het rentetarief. Daarnaast zijn er indirecte effecten. Een uitputtend overzicht is daarom niet te geven, al zijn er wel een aantal grote posten waarop de lage rente duidelijk merkbaar is.

Op de begroting van Nationale Schuld zorgt het lage rentetarief uiteraard voor minder rente-uitgaven op de staatsschuld. Op dezelfde begroting betaalt het Rijk ook minder rente op de door deelnemers aan het schatkistbankieren bij het Rijk gestalde middelen. Deelnemers aan schatkistbankieren die bij het Rijk mogen lenen betalen juist minder rente over nieuwe leningen, wat minder ontvangsten voor het Rijk betekent. Op de begroting van Onderwijs, Cultuur en Wetenschap is de studiefinanciering een grote post die beïnvloed wordt door het rentetarief. De lage rente zorgt daar voor minder renteontvangsten. Daarnaast worden vanuit meerdere begrotingen soms leningen verstrekt. Op de begroting van Binnenlandse Zaken en Koninkrijksrelaties bijvoorbeeld staat de lopende inschrijving voor Curacao en Sint Maarten. Een lager rentetarief zorgt voor minder ontvangsten wanneer nieuwe leningen zouden worden verstrekt.

De meeste begrotingen zullen ook een indirect effect hebben van de lagere rente. Agentschappen, die verplicht deelnemen aan het schatkistbankieren, ontvangen bijvoorbeeld minder rente op hun rekening-couranttegoeden. Daar staat tegenover dat leningen van Agentschappen ook goedkoper worden. Het effect op de begroting van het moederdepartement is daarom niet eenduidig. Hetzelfde geldt bijvoorbeeld voor de sociale fondsen (op de begrotingen van Volksgezondheid, Welzijn en Sport en Sociale Zaken en Werkgelegenheid, het Toekomstfonds (Economische Zaken) het Museaal Aankoopfonds (Onderwijs, Cultuur en Wetenschap).

Vraag 19

Kan het verschil tussen het geraamde tekort volgens de MEV en de Miljoenennota verklaard worden?

Antwoord op vraag 19

In de Miljoenennota bedraagt het feitelijk EMU-saldo -0,5 procent van het bbp. Het CPB raamt in 2017 een feitelijk EMU-saldo van -0,7 van het bbp. Een verschil van 0,2 procentpunt. Dit verschil kent een aantal oorzaken:

– Het CPB neemt enkele taakstellingen niet over. Dit betreft de nullijn bij de incidentele loonontwikkeling voor de gehele kabinetsperiode en (deels) het korten van de groeiruimte in de WLZ.

– Verschillen in sociale zekerheid. Dit hangt voornamelijk samen met verschillen in ramingsystematiek waarin veranderingen in de werkloze beroepsbevolking in 2016 en 2017 verschillend worden meegenomen.

– Beperkte ramingsverschillen bij de belasting- en premie-inkomsten.

Vraag 20

Wat is de hoogte van het BBP in Nederland? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 20

Onderstaande tabel toont de hoogte van het BBP (in miljarden €) op basis van de nationale rekeningen van het CBS en voor 2016 en verder Middellangetermijnverkenning 2018–2021 van het CPB die in de Marco Economische Verkenning 2017 is geactualiseerd:

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

639,2 |

617,5 |

631,5 |

642,9 |

645,2 |

652,7 |

663,0 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

676,5 |

691,7 |

709,2 |

727,8 |

748,5 |

771,6 |

797,9 |

Vraag 21

Wat is de hoogte van het BBP-groei in Nederland? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 21

Onderstaande tabel toont de ontwikkeling van het reële BBP de afgelopen 8 jaar, van dit jaar en de verwachte ontwikkeling voor de komende 5 jaar (mutatie per jaar in procenten) op basis van de nationale rekeningen van het CBS en voor 2016 en verder de Middellangetermijnverkenning 2018–2021 van het CPB die in de Marco Economische Verkenning 2017 is geactualiseerd:

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

1,7 |

– 3,8 |

1,4 |

1,7 |

– 1,1 |

– 0,2 |

1,4 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

2,0 |

1,7 |

1,7 |

1,7 |

1,7 |

1,8 |

1,8 |

Vraag 22

Wat is de omvang van de export? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 22

Onderstaande tabel toont de omvang van de export (in miljarden €) op basis van de nationale rekeningen van het CBS en voor 2016 en de verder Middellangetermijnverkenning 2018–2021 van het CPB die in de Marco Economische Verkenning 2017 is geactualiseerd. De uitvoer van energie is buiten beschouwen gelaten.

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|---|

|

457,9 |

390,0 |

454,4 |

497,3 |

528,6 |

535,3 |

547,4 |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

557,9 |

562,7 |

590,4 |

617,2 |

646,9 |

679,7 |

715,9 |

Vraag 23

Wat is de hoogte van het begrotingstekort in percentages en absolute zin? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 23

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|---|---|

|

EMU-saldo overheid (mln euro) |

1.430 |

– 33.538 |

– 31.522 |

– 27.572 |

– 25.064 |

– 15.497 |

– 15.028 |

|

EMU-saldo overheid (% bbp) |

0,2% |

– 5,4% |

– 5,0% |

– 4,3% |

– 3,9% |

– 2,4% |

– 2,3% |

Bron: CBS en Financiën

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|

|

EMU-saldo overheid (mln euro) |

– 12.759 |

– 7.549 |

– 3.250 |

– 1.419 |

3.177 |

4.990 |

6.716 |

|

EMU-saldo overheid (% bbp) |

– 1,9% |

– 1,1% |

– 0,5% |

– 0,2% |

0,4% |

0,7% |

0,8% |

Bron: CBS en Financiën

Vraag 24, 25, 31, 32

Wat is de hoogte van de staatsschuld in percentages en absolute zin? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Wat is de hoogte van de rentelasten? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Hoeveel bedragen de verwachte rentelasten op de staatschuld in 2017?

Hoe hoog was de staatsschuld en de bijbehorende rentelasten over de periode 2000 t/m 2017?

Antwoord op vragen 24, 25, 31, 32

Onderstaande tabel toont de EMU-schuld in mln. Euro en als percentage van het bbp. Voor vergelijkingen met andere landen van de schuld van de collectieve sector (zie ook het antwoord op vraag 29) wordt namelijk de EMU-schuld gehanteerd, en niet de schuld van de Staat. Tabel 4.2 in bijlage 4 van de Miljoenennota 2017 bevat cijfers over de EMU-schuld 2015–2021.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|---|---|---|---|---|---|---|---|---|

|

EMU-schuld (mln euro) |

232.078 |

234.466 |

240.069 |

251.765 |

261.324 |

268.887 |

259.700 |

262.074 |

|

EMU-schuld (% bbp) |

51,8% |

49,2% |

48,5% |

49,7% |

49,9% |

49,3% |

44,8% |

42,7% |

Bron: CBS en Financiën

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|---|---|

|

EMU-schuld (mln euro) |

350.529 |

351.091 |

374.738 |

396.260 |

428.309 |

442.174 |

450.487 |

|

EMU-schuld (% bbp) |

54,8% |

56,9% |

59,3% |

61,6% |

66,4% |

67,7% |

67,9% |

Bron: CBS en Financiën

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|

|

EMU-schuld (mln euro) |

440.552 |

438.721 |

440.463 |

440.627 |

436.586 |

431.256 |

425.289 |

|

EMU-schuld (% bbp) |

65,1% |

63,4% |

62,1% |

60,5% |

58,3% |

55,9% |

53,3% |

Bron: CBS en Financiën

Onderstaande tabellen geven de rentelasten op de staatsschuld weer in miljarden euro en % van het bbp. Tabel 1.9 in bijlage 1 van de Miljoenennota 2017 bevat cijfers over de rentelasten op staatsschuld 2015–2021.

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

|---|---|---|---|---|---|---|---|---|

|

Rentelasten staatsschuld (mld euro) |

11,8 |

11,7 |

10,2 |

10,2 |

9,7 |

9,5 |

9,5 |

9,1 |

|

Rentelasten staatsschuld (% bbp) |

2,6% |

2,5% |

2,1% |

2,0% |

1,9% |

1,7% |

1,6% |

1,5% |

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|---|---|---|---|---|---|---|---|

|

Rentelasten staatsschuld (mld euro) |

9,1 |

8,5 |

9,2 |

8,9 |

9,7 |

9,1 |

8,4 |

|

Rentelasten staatsschuld (% bbp) |

1,4% |

1,4% |

1,5% |

1,4% |

1,5% |

1,4% |

1,3% |

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|

|

Rentelasten staatsschuld (mld euro) |

7,9 |

7,1 |

6,4 |

5,7 |

5,2 |

4,8 |

5,1 |

|

Rentelasten staatsschuld (% bbp) |

1,2% |

1,0% |

0,9% |

0,8% |

0,7% |

0,6% |

0,6% |

Vraag 25

Wat is de hoogte van de rentelasten? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 25

Zie antwoord vraag 24.

Vraag 26

Wat is de hoogte van het provinciefonds? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 26

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1.205 |

1.329 |

1.483 |

1.268 |

1.686 |

1.553 |

1.296 |

1.115 |

2.411 |

2.200 |

2.033 |

2.025 |

2.019 |

1.944 |

Vraag 27

Wat is de hoogte van het gemeentefonds? Wat is de ontwikkeling in de afgelopen 8 jaar en de verwachte ontwikkeling de komende 5 jaar?

Antwoord op vraag 27

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

16.247 |

17.683 |

18.381 |

18.576 |

18.501 |

17.989 |

18.741 |

27.267 |

28.150 |

27.143 |

26.967 |

26.843 |

26.688 |

26.628 |

Vraag 28

Wat is het begrotingstekort van de andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar?

Antwoord op vraag 28

Het begrotingstekort (EMU-saldo) van Nederland en de andere EU landen is weergegeven in onderstaande tabel. De cijfers tot en met 2015 zijn realisaties. De cijfers voor 2016 en 2017 voor Nederland de ramingen uit de Miljoenennota 2017 en voor de andere landen de meest recente raming van de Europese Commissie (Spring Forecast).

|

EMU-saldo (in procenten bbp) |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

België |

– 4,0 |

– 4,1 |

– 4,2 |

– 3,0 |

– 3,1 |

– 2,6 |

– 2,8 |

– 2,3 |

|

Bulgarije |

– 3,2 |

– 2,0 |

– 0,3 |

– 0,4 |

– 5,4 |

– 2,1 |

– 2,0 |

– 1,6 |

|

Cyprus |

– 4,8 |

– 5,7 |

– 5,8 |

– 4,9 |

– 8,9 |

– 1,0 |

– 0,4 |

0,0 |

|

Denemarken |

– 2,7 |

– 2,1 |

– 3,5 |

– 1,1 |

1,5 |

– 2,1 |

– 2,5 |

– 1,9 |

|

Duitsland |

– 4,2 |

– 1,0 |

– 0,1 |

– 0,1 |

0,3 |

0,7 |

0,2 |

0,1 |

|

Estland |

0,2 |

1,2 |

– 0,3 |

– 0,2 |

0,8 |

0,4 |

– 0,1 |

– 0,2 |

|

Finland |

– 2,6 |

– 1,0 |

– 2,2 |

– 2,6 |

– 3,2 |

– 2,7 |

– 2,5 |

– 2,3 |

|

Frankrijk |

– 6,8 |

– 5,1 |

– 4,8 |

– 4,0 |

– 4,0 |

– 3,5 |

– 3,4 |

– 3,2 |

|

Griekenland |

– 11,2 |

– 10,2 |

– 8,8 |

– 13,0 |

– 3,6 |

– 7,2 |

– 3,1 |

– 1,8 |

|

Hongarije |

– 4,5 |

– 5,5 |

– 2,3 |

– 2,6 |

– 2,3 |

– 2,0 |

– 2,0 |

– 2,0 |

|

Ierland |

– 32,3 |

– 12,6 |

– 8,0 |

– 5,7 |

– 3,8 |

– 2,3 |

– 1,2 |

– 0,7 |

|

Italië |

– 4,2 |

– 3,5 |

– 2,9 |

– 2,9 |

– 3,0 |

– 2,6 |

– 2,4 |

– 1,9 |

|

Kroatië |

– 6,2 |

– 7,8 |

– 5,3 |

– 5,3 |

– 5,5 |

– 3,2 |

– 2,7 |

– 2,3 |

|

Letland |

– 8,5 |

– 3,4 |

– 0,8 |

– 0,9 |

– 1,6 |

– 1,3 |

– 1,0 |

– 1,0 |

|

Litouwen |

– 6,9 |

– 8,9 |

– 3,1 |

– 2,6 |

– 0,7 |

– 0,2 |

– 1,0 |

– 0,2 |

|

Luxemburg |

– 0,7 |

0,5 |

0,3 |

0,8 |

1,7 |

1,2 |

1,0 |

0,1 |

|

Malta |

– 3,2 |

– 2,6 |

– 3,5 |

– 2,6 |

– 2,0 |

– 1,5 |

– 0,9 |

– 0,8 |

|

Nederland |

– 5,0 |

– 4,3 |

– 3,9 |

– 2,4 |

– 2,3 |

– 1,9 |

– 1,1 |

– 0,5 |

|

Oostenrijk |

– 4,4 |

– 2,6 |

– 2,2 |

– 1,3 |

– 2,7 |

– 1,2 |

– 1,5 |

– 1,4 |

|

Polen |

– 7,5 |

– 4,9 |

– 3,7 |

– 4,0 |

– 3,3 |

– 2,6 |

– 2,6 |

– 3,1 |

|

Portugal |

– 11,2 |

– 7,4 |

– 5,7 |

– 4,8 |

– 7,2 |

– 4,4 |

– 2,7 |

– 2,3 |

|

Roemenië |

– 6,9 |

– 5,4 |

– 3,7 |

– 2,1 |

– 0,9 |

– 0,7 |

– 2,8 |

– 3,4 |

|

Slovenië |

– 5,6 |

– 6,7 |

– 4,1 |

– 15,0 |

– 5,0 |

– 2,9 |

– 2,4 |

– 2,1 |

|

Slowakije |

– 7,5 |

– 4,1 |

– 4,3 |

– 2,7 |

– 2,7 |

– 3,0 |

– 2,4 |

– 1,6 |

|

Spanje |

– 9,4 |

– 9,6 |

– 10,4 |

– 6,9 |

– 5,9 |

– 5,1 |

– 3,9 |

– 3,1 |

|

Tsjechië |

– 4,4 |

– 2,7 |

– 3,9 |

– 1,3 |

– 1,9 |

– 0,4 |

– 0,7 |

– 0,6 |

|

Verenigd Koninkrijk |

– 9,6 |

– 7,7 |

– 8,3 |

– 5,6 |

– 5,6 |

– 4,4 |

– 3,4 |

– 2,4 |

|

Zweden |

0,0 |

– 0,1 |

– 0,9 |

– 1,4 |

– 1,6 |

0,0 |

– 0,4 |

– 0,7 |

Bron: voor Nederland: Miljoenennota 2017, voor andere landen: Europese Commissie, AMECO database Net lending (+) or net borrowing (–): general government:- ESA 2010 (UBLG)

Vraag 29

Wat is de staatsschuld in de andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar?

Antwoord op vraag 29

De staatsschuld (EMU-schuld) van Nederland en de andere EU landen is weergegeven in onderstaande tabel. De cijfers tot en met 2015 zijn realisaties. De cijfers voor 2016 en 2017 zijn voor Nederland de raming uit de Miljoenennota 2017 en voor de andere landen de meest recente raming van de Europese Commissie (Spring Forecast).

|

EMU-schuld (in procenten bbp) |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

België |

99,7 |

102,3 |

104,1 |

105,2 |

106,5 |

106,0 |

106,4 |

105,6 |

|

Bulgarije |

15,5 |

15,3 |

16,8 |

17,1 |

27,0 |

26,7 |

28,1 |

28,7 |

|

Cyprus |

56,3 |

65,8 |

79,3 |

102,5 |

108,2 |

108,9 |

108,9 |

105,4 |

|

Denemarken |

42,9 |

46,4 |

45,2 |

44,7 |

44,8 |

40,2 |

38,7 |

39,1 |

|

Duitsland |

81,0 |

78,3 |

79,6 |

77,2 |

74,7 |

71,2 |

68,6 |

66,3 |

|

Estland |

6,6 |

5,9 |

9,5 |

9,9 |

10,4 |

9,7 |

9,6 |

9,3 |

|

Finland |

47,1 |

48,5 |

52,9 |

55,5 |

59,3 |

63,1 |

65,2 |

66,9 |

|

Frankrijk |

81,7 |

85,2 |

89,6 |

92,4 |

95,4 |

95,8 |

96,4 |

97,0 |

|

Griekenland |

146,2 |

172,1 |

159,6 |

177,7 |

180,1 |

176,9 |

182,8 |

178,8 |

|

Hongarije |

80,6 |

80,8 |

78,3 |

76,8 |

76,2 |

75,3 |

74,3 |

73,0 |

|

Ierland |

86,8 |

109,1 |

120,1 |

120,0 |

107,5 |

93,8 |

89,1 |

86,6 |

|

Italië |

115,4 |

116,5 |

123,3 |

129,0 |

132,5 |

132,7 |

132,7 |

131,8 |

|

Kroatië |

58,3 |

65,2 |

70,7 |

82,2 |

86,5 |

86,7 |

87,6 |

87,3 |

|

Letland |

47,5 |

42,8 |

41,4 |

39,1 |

40,8 |

36,4 |

39,8 |

35,6 |

|

Litouwen |

36,2 |

37,2 |

39,8 |

38,8 |

40,7 |

42,7 |

41,1 |

42,9 |

|

Luxemburg |

20,1 |

19,1 |

22,0 |

23,3 |

22,9 |

21,4 |

22,5 |

22,8 |

|

Malta |

67,6 |

69,9 |

67,5 |

68,6 |

67,1 |

63,9 |

60,9 |

58,3 |

|

Nederland |

59,3 |

61,6 |

66,4 |

67,7 |

67,9 |

65,1 |

63,4 |

62,1 |

|

Oostenrijk |

82,4 |

82,2 |

81,6 |

80,8 |

84,3 |

86,2 |

84,9 |

83,0 |

|

Polen |

53,3 |

54,4 |

54,0 |

56,0 |

50,5 |

51,3 |

52,0 |

52,7 |

|

Portugal |

96,2 |

111,4 |

126,2 |

129,0 |

130,2 |

129,0 |

126,0 |

124,5 |

|

Roemenië |

29,9 |

34,2 |

37,4 |

38,0 |

39,8 |

38,4 |

38,7 |

40,1 |

|

Slovenië |

38,2 |

46,4 |

53,9 |

71,0 |

81,0 |

83,2 |

80,2 |

78,0 |

|

Slowakije |

40,8 |

43,3 |

52,4 |

55,0 |

53,9 |

52,9 |

53,4 |

52,7 |

|

Spanje |

60,1 |

69,5 |

85,4 |

93,7 |

99,3 |

99,2 |

100,3 |

99,6 |

|

Tsjechië |

38,2 |

39,9 |

44,7 |

45,1 |

42,7 |

41,1 |

41,3 |

40,9 |

|

Verenigd Koninkrijk |

76,6 |

81,8 |

85,3 |

86,2 |

88,2 |

89,2 |

89,7 |

89,1 |

|

Zweden |

37,6 |

36,9 |

37,2 |

39,8 |

44,8 |

43,4 |

41,3 |

40,1 |

Bron: voor Nederland: Miljoenennota 2017, voor andere landen: Europese Commissie, AMECO database, General government consolidated gross debt:- Excessive deficit procedure (based on ESA 2010) (UDGG)

Vraag 30

Hoe hoog is de economische groei in andere EU-landen? Wat is de ontwikkeling in de afgelopen 5 jaar?

Antwoord op vraag 30

De reële economische groei van Nederland en de andere EU landen is weergegeven in onderstaande tabel. De cijfers tot en met 2015 zijn realisaties. De cijfers voor 2016 en 2017 zijn voor Nederland de raming uit de Miljoenennota 2017 en voor de andere landen de meest recente raming van de Europese Commissie (Spring Forecast).

|

Groei reëel bbp (% j.o.j.) |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|---|

|

België |

2,7 |

1,8 |

0,2 |

0,0 |

1,3 |

1,4 |

1,2 |

1,6 |

|

Bulgarije |

0,1 |

1,6 |

0,2 |

1,3 |

1,5 |

3,0 |

2,0 |

2,4 |

|

Cyprus |

1,4 |

0,4 |

– 2,4 |

– 5,9 |

– 2,5 |

1,6 |

1,7 |

2,0 |

|

Denemarken |

1,6 |

1,2 |

– 0,1 |

– 0,2 |

1,3 |

1,2 |

1,2 |

1,9 |

|

Duitsland |

4,1 |

3,7 |

0,4 |

0,3 |

1,6 |

1,7 |

1,6 |

1,6 |

|

Estland |

2,5 |

7,6 |

5,2 |

1,6 |

2,9 |

1,1 |

1,9 |

2,4 |

|

Finland |

3,0 |

2,6 |

– 1,4 |

– 0,8 |

– 0,7 |

0,5 |

0,7 |

0,7 |

|

Frankrijk |

2,0 |

2,1 |

0,2 |

0,7 |

0,2 |

1,2 |

1,3 |

1,7 |

|

Griekenland |

– 5,5 |

– 9,1 |

– 7,3 |

– 3,2 |

0,7 |

– 0,2 |

– 0,3 |

2,7 |

|

Hongarije |

0,7 |

1,8 |

– 1,7 |

1,9 |

3,7 |

2,9 |

2,5 |

2,8 |

|

Ierland |

0,4 |

2,6 |

0,2 |

1,4 |

5,2 |

7,8 |

4,9 |

3,7 |

|

Italië |

1,7 |

0,6 |

– 2,8 |

– 1,7 |

– 0,3 |

0,8 |

1,1 |

1,3 |

|

Kroatië |

– 1,7 |

– 0,3 |

– 2,2 |

– 1,1 |

– 0,4 |

1,6 |

1,8 |

2,1 |

|

Letland |

– 3,8 |

6,2 |

4,0 |

3,0 |

2,4 |

2,7 |

2,8 |

3,1 |

|

Litouwen |

1,6 |

6,0 |

3,8 |

3,5 |

3,0 |

1,6 |

2,8 |

3,1 |

|

Luxemburg |

5,7 |

2,6 |

– 0,8 |

4,3 |

4,1 |

4,8 |

3,3 |

3,9 |

|

Malta |

3,5 |

1,9 |

2,8 |

4,1 |

3,7 |

6,3 |

4,1 |

3,5 |

|

Nederland |

1,4 |

1,7 |

– 1,1 |

– 0,2 |

1,4 |

2,0 |

1,7 |

1,7 |

|

Oostenrijk |

1,9 |

2,8 |

0,8 |

0,3 |

0,4 |

0,9 |

1,5 |

1,6 |

|

Polen |

3,7 |

5,0 |

1,6 |

1,3 |

3,3 |

3,6 |

3,7 |

3,6 |

|

Portugal |

1,9 |

– 1,8 |

– 4,0 |

– 1,1 |

0,9 |

1,5 |

1,5 |

1,7 |

|

Roemenië |

– 0,8 |

1,1 |

0,6 |

3,5 |

3,0 |

3,8 |

4,2 |

3,7 |

|

Slovenië |

1,2 |

0,6 |

– 2,7 |

– 1,1 |

3,0 |

2,9 |

1,7 |

2,3 |

|

Slowakije |

5,1 |

2,8 |

1,5 |

1,4 |

2,5 |

3,6 |

3,2 |

3,3 |

|

Spanje |

0,0 |

– 1,0 |

– 2,6 |

– 1,7 |

1,4 |

3,2 |

2,6 |

2,5 |

|

Tsjechië |

2,3 |

2,0 |

– 0,9 |

– 0,5 |

2,0 |

4,2 |

2,1 |

2,6 |

|

Verenigd Koninkrijk |

1,5 |

2,0 |

1,2 |

2,2 |

2,9 |

2,3 |

1,8 |

1,9 |

|

Zweden |

6,0 |

2,7 |

– 0,3 |

1,2 |

2,3 |

4,1 |

3,4 |

2,9 |

Bron: voor Nederland: Miljoenennota 2017, voor andere landen: Europese Commissie, AMECO database: Gross domestic product at 2010 reference levels

Vraag 31

Hoeveel bedragen de verwachte rentelasten op de staatschuld in 2017?

Antwoord op vraag 31

Zie antwoord vraag 24.

Vraag 32

Hoe hoog was de staatsschuld en de bijbehorende rentelasten over de periode 2000 t/m 2017?

Antwoord op vraag 32

Zie antwoord vraag 24.

Vraag 33

Hoe groot is het aandeel inkomsten uit rijksbelastingen in ons bruto binnenlands product?

Antwoord op vraag 33

In 2017 bedraagt het aandeel van de inkomsten uit rijksbelastingen 22,7% van het bbp. Dit percentage is exclusief de premies volksverzekeringen die deel uitmaken van de loon- en inkomensheffing en ook tot de algemene middelen behoren.

Vraag 34

Hoeveel mensen maken gebruik van de zelfstandigenaftrek?

Antwoord op vraag 34

Uit de aangiftedata voor 2013, het meest recente jaar met voldoende data om de realisaties vast te stellen, blijkt dat circa 790.000 belastingplichtigen gebruik maken van de zelfstandigenaftrek. Voorlopige cijfers voor 2014 geven aan dat dit aantal ongeveer gelijk gebleven is.

Vraag 35

Hoe groot is het budgettaire beslag van de hypotheekrenteaftrek sinds 2013 tot met 2016?

Antwoord op vraag 35

Het budgettaire beslag van de hypotheekrente aftrek in de jaren 2013 tot en met 2016 wordt weergegeven in onderstaande tabel.

|

Jaar |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|

|

Budgettair beslag in € mln |

13.620 |

13.012 |

12.314* |

11.216* |

* Raming

Vraag 36

Hoeveel belasting op basis van een milieugrondslag zijn er in Nederland (bijv. afvalstortbelasting etc.)? En wat leveren deze belastingen bij elkaar op? Wat is het aandeel hiervan in het bruto binnenlands product in percentages? Hoe hoog zijn de milieubelastingen in alle andere EU-lidstaten zowel absoluut als relatief?

Antwoord op vraag 36

Nederland kent diverse belastingen die gerelateerd zijn aan een milieugrondslag. Het gaat om: de accijns op brandstoffen, de energiebelasting, de motorrijtuigenbelasting, de belasting van personenauto's en motorrijwielen, de belasting op leidingwater, de kolenbelasting en de afvalstoffenbelasting. Daarnaast zijn er lokale heffingen op milieugrondslag. In totaal leveren deze belastingen circa € 22 miljard op (circa € 18 miljard exclusief lokale milieuheffingen).

In onderstaande tabel is een overzicht voor alle EU-landen gegeven van de opbrengst van de milieugerelateerde belastingen, het aandeel van deze opbrengst in de totale belastingopbrengst en als percentage van het BBP.

|

Miljoen Euro |

Aandeel in totale opbrengsten van belastingen en sociale premies in % |

Als percentage van het BBP |

|

|---|---|---|---|

|

EU-28 |

343.641 |

6,4% |

2,5% |

|

België |

8.228 |

4,5% |

2,1% |

|

Bulgarije |

1.168 |

9,8% |

2,7% |

|

Tsjechië |

3.281 |

6,2% |

2,1% |

|

Denemarken |

10.622 |

8,2% |

4,1% |

|

Duitsland |

58.189 |

5,2% |

2,0% |

|

Estland |

533 |

8,3% |

2,7% |

|

Ierland |

4.597 |

8,2% |

2,4% |

|

Griekenland |

6.537 |

10,2% |

3,7% |

|

Spanje |

19.251 |

5,5% |

1,9% |

|

Frankrijk |

43.720 |

4,5% |

2,1% |

|

Kroatië |

1.661 |

10,5% |

3,9% |

|

Italië |

57.977 |

8,3% |

3,6% |

|

Cyprus |

536 |

9,0% |

3,1% |

|

Letland |

630 |

9,3% |

2,7% |

|

Litouwen |

619 |

6,1% |

1,7% |

|

Luxemburg |

975 |

5,2% |

2,0% |

|

Hongarije |

2.713 |

6,8% |

2,6% |

|

Malta |

234 |

8,5% |

2,9% |

|

Nederland |

22.265 |

9,0% |

3,4% |

|

Oostenrijk |

7.988 |

5,6% |

2,4% |

|

Polen |

10.305 |

7,8% |

2,5% |

|

Portugal |

3.907 |

6,6% |

2,3% |

|

Roemenië |

3.641 |

8,8% |

2,4% |

|

Slovenië |

1.452 |

10,6% |

3,9% |

|

Slowakije |

1.349 |

5,8% |

1,8% |

|

Finland |

5.912 |

6,6% |

2,9% |

|

Zweden |

9.535 |

5,2% |

2,2% |

|

Verenigd Koninkrijk |

55.816 |

7,5% |

2,5% |

|

IJsland |

407 |

8,2% |

3,2% |

|

Noorwegen |

8.705 |

5,9% |

2,3% |

|

Servië |

1.346 |

10,8% |

4,0% |

Bron: Eurostat

Uit recent onderzoek van de OECD4 blijkt overigens dat Nederland 91% van de CO2-emissies door energieverbruik beprijst (door middel van belastingen en ETS systemen), waarvan een groot deel met meer dan 30 euro5 per ton CO2. Hiermee staat Nederland wereldwijd op een eerste plaats voor wat betreft het beprijzen van CO2-uitstoot.

Vraag 37

Kan er een overzicht komen van hoeveel inkomstenbelasting en premies (absoluut en relatief) van alleenstaanden zonder kinderen betalen op bijstandsniveau, wettelijk minimumloon, modaal, twee keer modaal en drie keer modaal bruto jaarinkomen?

Antwoord op vraag 37

In de beantwoording van de vraag is er vanuit gegaan dat de alleenstaande met de inkomensniveaus boven bijstand hun inkomen uit arbeid verkrijgen en dus recht hebben op arbeidskorting. Mensen in de bijstand ontvangen een netto uitkering. Voor hen is deze vraag daarom niet van toepassing.

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

WML |

19.840 |

1.848 |

9% |

|

1x modaal |

36.500 |

8.838 |

24% |

|

2x modaal |

73.000 |

25.927 |

36% |

|

3x modaal |

109.500 |

45.141 |

41% |

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

WML |

20.186 |

1.843 |

9% |

|

1x modaal |

37.000 |

9.022 |

24% |

|

2x modaal |

74.000 |

26.295 |

36% |

|

3x modaal |

111.000 |

45.591 |

41% |

Vraag 38

Kan er een overzicht komen van hoeveel inkomstenbelasting en premies (absoluut en relatief) alleenstaanden met twee kinderen betalen op bijstandsniveau, wettelijk minimumloon, modaal, twee keer modaal en drie keer modaal bruto jaarinkomen?

Antwoord op vraag 38

In de beantwoording van de vraag is er vanuit gegaan dat de alleenstaande ouders op de inkomensniveaus boven bijstand hun inkomen uit arbeid verkrijgen (op basis van 4 dagen werk) en dus recht hebben op arbeidskorting en inkomensafhankelijke combinatiekorting. Mensen in de bijstand ontvangen een netto uitkering. Voor hen is deze vraag daarom niet van toepassing.

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

WML |

19.840 |

0 |

0% |

|

1x modaal |

36.500 |

5.992 |

16% |

|

2x modaal |

73.000 |

23.071 |

32% |

|

3x modaal |

109.500 |

42.285 |

38% |

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

WML |

20.186 |

0 |

0% |

|

1x modaal |

37.000 |

6.163 |

17% |

|

2x modaal |

74.000 |

23.426 |

32% |

|

3x modaal |

111.000 |

42.723 |

38% |

Vraag 39

Kan er een overzicht komen van hoeveel inkomstenbelasting en premies (absoluut en relatief) tweeverdieners met een gelijk inkomen met twee kinderen betalen op bijstandsniveau, wettelijk minimumloon, modaal, twee keer modaal en drie keer modaal bruto en vier keer modaal jaarinkomen?

Antwoord op vraag 39

In de beantwoording van de vraag is er vanuit gegaan dat tweeverdieners op de inkomensniveaus boven bijstand hun inkomen uit arbeid verkrijgen (op basis van 4 dagen werk voor beide partners) en dus recht hebben op arbeidskorting en inkomensafhankelijke combinatiekorting. Mensen in de bijstand ontvangen een netto uitkering. Voor hen is deze vraag daarom niet van toepassing. Een tweeverdiener waarbij beide partners 4 dagen werken kan geen huishoudinkomen op WML-niveau hebben. Het overzicht begint daarom met een huishoudinkomen op modaal.

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

1x modaal (½ modaal + ½ modaal) |

36.500 |

1.570 |

4% |

|

2x modaal (1x modaal + 1x modaal) |

73.000 |

14.753 |

20% |

|

3x modaal (1½ modaal + 1½ modaal) |

109.500 |

31.641 |

29% |

|

4x modaal (2x modaal + 2x modaal) |

146.000 |

48.911 |

34% |

|

Inkomensniveau |

Brutoloon in euro’s |

Te betalen belasting en premies volksverzekeringen in euro’s |

Te betalen belasting en premies volksverzekeringen in % brutoloon |

|---|---|---|---|

|

Werkende: |

|||

|

1x modaal (½ modaal + ½ modaal) |

37.000 |

1.549 |

4% |

|

2x modaal (1x modaal + 1x modaal) |

74.000 |

15.105 |

20% |

|

3x modaal (1½ modaal + 1½ modaal) |

111.000 |

32.175 |

29% |

|

4x modaal (2x modaal + 2x modaal) |

148.000 |

49.630 |

34% |

Vraag 40

Hoeveel euro zijn alleenstaanden zonder kinderen en tweeverdieners met twee kinderen met een gelijk inkomen erop per maand vooruit gaan door de belastingverlaging van vijf miljard vorig belastingplan? Kan hiervoor een overzicht worden gegeven voor deze groepen op de inkomens van bijstandsniveau, wettelijk minimumloon, modaal, twee keer modaal en drie keer modaal en vier keer modaal?

Antwoord op vraag 40

Voor deze specifieke voorbeelden (alleenstaanden zonder kinderen en tweeverdieners met kinderen waarvan beide partners een gelijk inkomen verdienen, op verschillende inkomensniveaus) zijn geen berekeningen gemaakt van de inkomenseffecten van het Belastingplan 2016.

Vraag 41

Kan er een overzicht komen van alle fiscale maatregelen die invloed hebben gehad op de belastingdruk van mensen en hoe zij hebben bijgedragen aan meer of minder inkomensongelijkheid in deze kabinetsperiode volgens de Gini-coëfficiënt?

Antwoord op vraag 41

Het CPB berekent sinds de MEV 2016 (voor het 5 mld pakket) structurele mutaties van de Gini-coefficient als gevolg van beleid. Voor eerdere jaren en voor afzonderlijke maatregelen zijn geen berekeningen beschikbaar. Wel wordt door het Ministerie van SZW momenteel gewerkt aan een terugblik op het gevoerde inkomensbeleid in de kabinetsperiode. Daarbij wordt specifiek onderscheid gemaakt tussen effecten van beleid en overige (conjuncturele) effecten. Hierbij zal ook aandacht besteed worden aan de mutatie van de Gini-coefficient als gevolg van beleid. De Minister van SZW is voornemens om dit document nog voor de begrotingsbehandeling SZW aan de kamer te doen toekomen.

Vraag 42

De zorgtoeslag stijgt elk jaar met de stijging van de zorgpremie. Stel dat we de zorgtoeslag zouden laten stijgen met inflatie, wat zou dan de huidige budgettaire besparing zijn voor de komende vier jaar (uitgaande van de huidige inflatie en zorgkosten stijgingen)?

Antwoord op vraag 42

De zorgtoeslag dient ter compensatie van de zorgpremie bij lage inkomensgroepen. De hoogte van de zorgtoeslag wordt bepaald door een formule met een rechtstreekse koppeling aan de hoogte van premie en eigen risico.

Door de ontwikkeling van de zorgtoeslag los te koppelen van de ontwikkeling van de zorgpremie en het eigen risico, maar te koppelen aan de inflatie, is het geen zorgtoeslag meer maar een algemene toeslag voor koopkrachtbehoud. Het koppelen van de zorgtoeslag aan de inflatie vereist een wijziging van de wet op de zorgtoeslag.

De opbrengst van de zorgtoeslag laten stijgen met de inflatie i.p.v. met de zorgpremie levert oplopend naar 2021 ca. 1,1 mld. euro op. Dit heeft negatieve koopkrachteffecten voor huishoudens met zorgtoeslag.

Een technisch alternatief voor het koppelen van de zorgtoeslag aan de inflatie is het aanpassen van het normpercentage van de zorgtoeslag. Hiermee blijft de zorgtoeslag gekoppeld aan de premie en het eigen risico, alleen tegen een lager percentage. Hiermee kan dezelfde opbrengst worden gegenereerd, uiteraard met dezelfde negatieve koopkrachteffecten. Het verhogen van de normpercentages is mogelijk via een AMvB.

Vraag 43

Welke landen in de Europese Unie hebben een lager en hoger toptarief in de inkomstenbelasting (vergelijkbaar met Nederlands tarief in de vierde schijf inkomstenbelasting)? En bij welk inkomen begint dit hoogste tarief? Kan hiervan een overzicht van alle EU-lidstaten worden gegeven?

Antwoord op vraag 43

In onderstaande tabel wordt een overzicht gegeven van het hoogste tarief in de inkomstenbelasting per EU-lidstaat. Deze gegevens gelden voor het jaar 2015 en zijn afkomstig uit de Eurostat-publicatie «Taxation trends in the European Union. Data for the EU Member States, Iceland and Norway» (http://ec.europa.eu/eurostat/documents/3217494/7092073/KS-DU-15-001-EN-N.pdf/68116dc2-75bc-4f25-b8a3-ae863ff8dec5). De tabel is verder aangevuld met het punt waarop het toptarief start, weergegeven in Amerikaanse dollars, gecorrigeerd voor koopkrachtverschillen tussen landen. Deze gegevens gelden ook voor 2015 en zijn afkomstig uit de OESO-databank (http://stats.oecd.org/index.aspx?DataSetCode=TABLE_I7).

|

Lidstaat |

Toptarief in % |

Startpunt toptarief in Amerikaanse dollars op basis van koopkrachtpariteit |

|---|---|---|

|

België |

53,8 |

58.367 |

|

Bulgarije |

10,0 |

– |

|

Tsjechië |

22,0 |

9.523 |

|

Denemarken |

55,8 |

66.598 |

|

Duitsland |

47,5 |

332.085 |

|

Estland |

20,0 |

3.481 |

|

Ierland |

48,0 |

39.822 |

|

Griekenland |

48,0 |

864.456 |

|

Spanje |

46,0 |

97.479 |

|

Frankrijk |

50,3 |

684.540 |

|

Kroatië |

47,2 |

– |

|

Italië |

48,9 |

402.975 |

|

Cyprus |

35,0 |

– |

|

Letland |

23,0 |

– |

|

Litouwen |

15,0 |

– |

|

Luxemburg |

43,6 |

179.334 |

|

Hongarije |

16,0 |

0 |

|

Malta |

35,0 |

– |

|

Nederland |

52,0 |

75.292 |

|

Oostenrijk |

50,0 |

732.334 |

|

Polen |

32,0 |

56.683 |

|

Portugal |

56,5 |

482.672 |

|

Roemenië |

16,0 |

– |

|

Slovenië |

50,0 |

161.303 |

|

Slowakije |

25,0 |

82.901 |

|

Finland |

51,6 |

106.455 |

|

Zweden |

57,0 |

69.691 |

|

Verenigd Koninkrijk |

45,0 |

214.208 |

Vraag 44

Wat is de gemiddelde vennootschapsbelasting in de Europese Unie? Welke EU-lidstaten hebben een hoger tarief aan vennootschapsbelasting en welke een lager tarief? Hoeveel landen hebben aangekondigd of de afgelopen jaren maatregelen genomen om hun tarief aan vennootschapsbelasting te verlagen?

Antwoord op vraag 44

Uit het Taxation Trends Report van Taxud/Eurostat blijkt dat gemiddelde (top)tarief in de EU 22,6% in 2016 is. België, Duitsland, Frankrijk, Griekenland, Italië, Luxemburg, Malta, Nederland, Portugal, Oostenrijk en Spanje hebben volgens dit rapport een hoger (top)tarief dan dit gemiddelde, de overige landen een lager tarief. Uit recente berichtgeving is overigens gebleken dat er in elk geval in België, het Verenigd Koninkrijk en Luxemburg voornemens zijn om hun vennootschapsbelastingtarief te verlagen. Het Verenigd Koninkrijk heeft een tarief van 17% per 2020 aangekondigd (van 20%). België overweegt het tarief naar 20% brengen (van 33,99%) en Luxemburg wil het nationale tarief van 21% naar 18% verlagen. Het totale (top)tarief van de vennootschapsbelasting in Luxemburg is echter hoger vanwege de lokale vennootschapsbelasting, waardoor het gecombineerde tarief duidelijk hoger is.

Vraag 45

Hoeveel bedrijven maken gebruik van de innovatiebox en hoeveel procent daarvan is het MKB?

Antwoord op vraag 45

Uit de aangiftedata voor 2013, het meest recente jaar met voldoende data om de realisatie vast te stellen, blijkt dat er 2.927 aangiften zijn ingediend met gebruik van de innovatiebox. Uitgaande van een vergelijkbare verdeling van mkb vs. grootbedrijf als in de evaluatie van de innovatiebox (verdeling 2012, meest recente jaar met voldoende data op het moment van evalueren), zal circa 88% (circa 2.600) van dit aantal mkb-bedrijven zijn.

Vraag 46

Wat is de gemiddelde belastingdruk (inkomstenbelasting en premies) van 25% laagste, minst verdienende groep mensen? Wat is de gemiddelde belastingdruk (inkomstenbelasting en premies) van 25% meest verdienende groep mensen? En hoeveel euro belasting betalen deze twee inkomensgroepen?

Antwoord op vraag 46

In de tabel is de belastingdruk als verschil tussen bruto en netto inkomen van huishoudens in 2017 afgebeeld. De doorsnee belastingdruk en bruto inkomens per inkomensgroep zijn berekend met behulp van de zogenaamde mediaan. Dat betekent bijvoorbeeld dat het huishouden met het middelste inkomen in de laagste inkomensgroep een bruto inkomen van 19.000 euro heeft. In die onderste inkomensgroep zijn er net zoveel huishoudens met een hoger als lager inkomen. Binnen een inkomensgroep kan de belastingdruk (met name in euro’s) dus nog behoorlijk variëren, met name in de hoogste inkomensgroepen.

|

Inkomensgroep |

Bruto inkomen |

Belastingdruk (%) |

Belastingdruk (€) |

|---|---|---|---|

|

laagste 25% inkomens |

€ 19.000 |

11% |

€ 2.100 |

|

25–50% |

€ 36.000 |

20% |

€ 7.100 |

|

50–75% |

€ 57.000 |

27% |

€ 15.200 |

|

hoogste 25% inkomens |

€ 93.000 |

34% |

€ 31.300 |

Vraag 47

Hoeveel mensen ontvangen zorgtoeslag, huurtoeslag, kinderopvangtoeslag en kindgebondenbudget? Hoe groot is het budgettaire beslag per toeslag? In welke toeslag zit een armoedeval (dat mensen bij meer inkomen, uiteindelijk netto minder kunnen overhouden door minder of geen toeslag)? Waar liggen de vermogenstoetsgrenzen per toeslag?

Antwoord op vraag 47

In de tabel hieronder is aangegeven hoeveel huishoudens gebruik maken van de betreffende toeslagen, wat het budgettaire beslag van de regeling is en wat de grens van de vermogenstoets in de regeling is. De kinderopvangtoeslag kent geen vermogenstoets.

Alle vier de toeslagen kennen een inkomensafhankelijke afbouw, wat zorgt voor een hogere marginale druk voor huishoudens met een inkomen binnen het afbouwtraject. Er kan bij bepaalde inkomensniveaus sprake zijn van een armoedeval, waarbij het besteedbaar inkomen afneemt als het bruto inkomen toeneemt. Dit komt vooral door de snelle afbouw van de huurtoeslag.

|

Aantal gebruikers (mln huishoudens) |

Budget (mld €) |

Grens vermogenstoets (eenpersoonshuishouden) |

|

|---|---|---|---|

|

Zorgtoeslag |

4,6 |

4,2 |

€ 82.504 boven heffingvrij vermogen |

|

Kinderopvangtoeslag |

0,4 |

2,4 |

Geen vermogenstoets |

|

Huurtoeslag |

1,5 |

3,3 |

heffingvrij vermogen box 3 |

|

Kindgebonden budget |

0,8 |

2,1 |

€ 82.504 boven heffingvrij vermogen |

Vraag 48

Kan er een volledig overzicht komen van alle privatiseringen van staatsdeelnemingen in deze kabinetsperiode (met daarbij voor hoeveel procent ze zijn geprivatiseerd)? Welke privatiseringen zitten er deze kabinetsperiode nog aan te komen?

Antwoord op vraag 48

Hieronder een overzicht van de staatsdeelnemingen waarvan de Staat, in deze kabinetsperiode, via de verkoop van aandelen of een beursgang (gedeeltelijk) haar belang heeft afgebouwd.

|

Staatsdeelneming |

Status |

Aandelenbelang staat |

|---|---|---|

|

ASR |

Eerste fase afgerond |

63,70% |

|

ABN Amro |

Eerste fase afgerond |

77% |

|

Propertize |

Afgerond |

0 |

|

Vivat |

Afgerond |

0 |

|

Connexxion |

Afgerond |

0 |

|

Koninklijke Nederlandse Munt |

Verkoopproces loopt |

100% |

|

Holland Casino |

Gepland |

100% |

|

SENS |

Voorgenomen |

99,01% |

|

UCN* |

Voorgenomen |

100% |

* De Minister van Financiën heeft in het AO Staatsdeelnemingen van 3 februari j.l. (Kamerstuk 28 165, nr. 248) gezegd dat verkoop van het Nederlandse aandeel op dit moment niet aan de orde is.

Vraag 49

Hoeveel werknemers in de financiële sector vallen onder nieuwe bonuswet van maximaal 20% variabele bonus van het vaste salaris?

Antwoord op vraag 49

Het totaal aantal werknemers in de financiële sector waarvoor het bonusplafond van maximaal 20% geldt is mij niet bekend. Op basis van informatie van De Nederlandse Bank (DNB) ten behoeve van de Kamerbrief «Eerste effecten Wet beloningsbeleid financiële ondernemingen» blijkt in ieder geval dat het bonusplafond uit de Wbfo bij Nederlandse banken en verzekeraars van toepassing is op ca. 248.000 personen.6

Vraag 50

Hoeveel zzp'ers werken zonder modelcontract?

Antwoord op vraag 50

Het is niet bekend hoeveel zzp’ers met of zonder modelcontract werken. Overigens is het vaak helemaal niet nodig dat een zzp’er gebruikmaakt van een door de Belastingdienst beoordeeld modelcontract. Veel zzp’ers zijn duidelijk ondernemers en dan ligt het gebruiken van een modelcontract niet voor de hand. De door de Belastingdienst beoordeelde modelovereenkomsten zijn niet verplicht, ze zijn bedoeld om zekerheid vooraf te geven aan zzp’ers en opdrachtgevers die twijfelen over de aard van hun arbeidsrelatie.

In het plenaire debat over de toetsing van zzp-contracten door de Belastingdienst van 29 september jl. (Handelingen II 2016/17, nr. 6, Zzp-contracten)

is toegezegd dat er op 19 december een voortgangsrapportage naar de Kamer wordt gezonden, een analyse van hetgeen uit het meldpunt is gekomen en een voortgangsrapportage over de modelovereenkomsten.

Vraag 51

Hoeveel mensen genieten in Nederland winst uit onderneming in box 1?

Antwoord op vraag 51

Uit de aangiftedata inkomstenbelasting blijkt dat in 2013 1,025 miljoen mensen winst uit onderneming in box 1 genoten en in 2014 waren dat er 1,055 miljoen.

Vraag 52

Waarom zijn de budgettaire effecten van het verlengen respectievelijk het verkorten van de eerste schijf voor 2017 zoveel groter dan voor 2016?

Antwoord op vraag 52

De sleutels voor het verlengen of verkorten van de eerste schijf in de vennootschapsbelasting of het verhogen of verlagen van de tarieven in de vennootschapsbelasting zijn aangepast aan de nieuwste raming van de vennootschapsbelasting. Deze is aanmerkelijk hoger dan de vorige raming. In de Miljoenennota is op pagina 85 en 86 de toename van de vennootschapsbelasting-ontvangsten nader toegelicht.

Vraag 53

Waarom zijn de budgettaire effecten van het verhogen respectievelijk het verlagen van het tariefopstapje in de vpb voor 2017 veel groter dan voor 2016?

Antwoord op vraag 53

De sleutels voor het verlengen of verkorten van de eerste schijf in de vennootschapsbelasting of het verhogen of verlagen van de tarieven in de vennootschapsbelasting zijn aangepast aan de nieuwste raming van de vennootschapsbelasting. Deze is aanmerkelijk hoger dan de vorige raming. In de Miljoenennota is op pagina 85 en 86 de toename van de vennootschapsbelasting-ontvangsten nader toegelicht.

Vraag 54

Waarom zijn de budgettaire effecten van het verhogen respectievelijk het verlagen van de zelfstandigenaftrek voor 2017 veel kleiner dan voor 2016?

Antwoord op vraag 54

De lagere raming voor 2017 van de budgettaire effecten van het verhogen respectievelijk verlagen van de zelfstandigenaftrek vloeit voort uit een nieuwe ramingssystematiek van het budgettair belang van de zelfstandigenaftrek. Met ingang van de Miljoenennota 2017 worden de budgettaire effecten van de ondernemersregelingen geraamd met behulp van een CPB-model. Deze berekeningswijze houdt beter integraal rekening met de samenloop van de hoogte van de zelfstandigenaftrek en de heffingskortingen alsmede met het effect dat de zelfstandigenaftrek niet altijd volledig in het jaar zelf gerealiseerd kan worden. Het budgettaire belang van de regeling is daardoor kleiner.

Voor de Miljoenennota 2017 is 2014 het meest recente jaar met vrijwel volledige aangiftegegevens van de inkomstenbelasting. Voor de schatting voor de periode 2014–2017 wordt nu eveneens aangesloten op de raming van het CPB van de ontwikkeling van het aantal zelfstandigen en hun winst. Die ontwikkeling is gematigder dan de raming in de vorige Miljoenennota. Ook hierdoor is de raming van het budgettair belang van de regeling afgenomen. Omdat de raming van het budgettair belang van de gehele regeling naar beneden is bijgesteld, is ook de raming van het budgettair effect van het verhogen respectievelijk verlagen van de regeling naar beneden bijgesteld. Deze bijstelling geldt ook voor andere jaren. Er is dus niet met ingang van 2017 iets veranderd waardoor de effecten kleiner zijn geworden dan ze in 2016 waren.

Vraag 55

Waarom zijn de budgettaire effecten van het verhogen respectievelijk het verlagen van het aardgastarief in de energiebelasting voor 2017 kleiner geworden dan voor 2016, terwijl de budgettaire effecten van het elektriciteitstarief nauwelijks gewijzigd zijn?

Antwoord op vraag 55

Het verhogen of verlagen van het belastingtarief op aardgas tot 170.000 m3 met 1 cent heeft volgens de sleuteltabel 2017 een budgettair effect van 130 mln euro. Volgens de sleuteltabel 2016 was het budget effect hiervan 155 mln euro. Het verschil kan nagenoeg geheel worden verklaard door de revisie van de energiebalans van het CBS, waarop deze sleutel is gebaseerd. Het CBS heeft deze revisie nader toegelicht in het document «Revisie Energiebalans 1995–2013»7.

Vraag 56

Klopt het dat de budgettaire effecten van het verhogen van de tabaksaccijns op shag voor 2017 ongewijzigd zijn ten opzichte van wijzigingen voor 2016, ondanks de forse verhoging van de shagaccijns die heeft plaatsgevonden? Zo ja, heeft u hier een verklaring voor?

Antwoord op vraag 56

De budgettaire effecten van het verhogen van de accijns op rooktabak zijn zowel voor de sleuteltabel 2016 als voor 2017 berekend door het verwachte volume van het volgende jaar te vermenigvuldigen met een 5 cent verhoging per pakje. Voor beide jaren leverde een accijnsverhoging van 5 cent per pakje afgerond 9 mln. euro op.

Vraag 57

Welke maatregelen hebben direct effect op het terugdringen van de werkloosheid en specifiek de langdurige werkloosheid, en wat is het verwachte effect?

Antwoord op vraag 57

Het kabinet heeft met ingang van 1 januari 2016 geld vrijgemaakt voor een lastenverlichting op arbeid (vijf-miljard-pakket). Dit ondersteunt de economische groei en verkleint de wig, waarmee het voor werkgevers aantrekkelijker is geworden om mensen aan te nemen, en werken lonender wordt voor zowel werkenden als inactieven. Per 1 januari 2017 introduceert het kabinet het lage-inkomensvoordeel (LIV) om de loonkosten aan de onderkant van de arbeidsmarkt te verlagen, zonder dat de werknemer salaris inlevert. Daardoor wordt het voor werkgevers aantrekkelijker om mensen aan de onderkant van de arbeidsmarkt in dienst te nemen of te houden.

Daarnaast verbetert het kabinet de ondersteuning aan werkzoekenden bij het vinden van nieuw werk met de maatregelen uit de brief «Doorstart naar nieuw werk». Onderdeel van deze aanpak is het leveren van meer persoonlijke en face-to-face dienstverlening aan werkzoekenden. Het CPB oordeelde recent in «Kansrijk arbeidsmarktbeleid deel 2» dat meer persoonlijke begeleiding van WW’ers kosteneffectief is wanneer deze gericht wordt ingezet. Het UWV heeft daarom een businesscase opgesteld om op basis van het profiling instrument de Werkverkenner gericht meer persoonlijke dienstverlening in te zetten. Daarvoor ontvangt het UWV vanaf 2017 structureel meer middelen. Hiermee kunnen meer mensen aan een baan geholpen worden.

Om de langdurige werkloosheid aan te pakken heeft het kabinet in samenwerking met de sociale partners het actieplan «Perspectief voor Vijftigplussers» opgesteld. Kern van de aanpak is om vijftigplussers te ondersteunen bij het vinden van een nieuwe baan, werknemers wendbaarder te maken op de arbeidsmarkt en werkgevers minder terughoudend te laten zijn bij het aannemen van vijftigplussers.

Vraag 58

Wat is het verwachte effect van deze Miljoenennota, exclusief het deel dat al overeengekomen was in het Energieakkoord, op de CO2-uitstoot van Nederland?

Antwoord op vraag 58