Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32013 nr. 128 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 april 2016

Hierbij zend ik u de antwoorden op de schriftelijke vragen1 aan de bewindslieden van Financiën in het kader van de voorbereiding van het plenaire debat over de effecten van de renteverlaging ECB-beleid. Ik bied deze antwoorden aan mede namens de Staatssecretaris van Financiën en de Staatssecretaris van Sociale Zaken en Werkgelegenheid.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Effectiviteit monetair beleid

De leden van de fracties van VVD, SP, PVV en 50PLUS vragen naar de effectiviteit en het doel van de maatregelen van de ECB en waarom een lage rente een oplossing voor het probleem zou zijn.

Het doel van het Eurosysteem (de ECB en de nationale centrale banken van de landen in de eurozone) is prijsstabiliteit, vertaald naar een inflatie van onder, maar dichtbij de 2%. Onderzoek leert dat zowel een lagere beleidsrente, kwantitatieve verruiming als lange-termijn-herfinancieringsoperaties ((T)LTRO) kunnen bijdragen aan hogere inflatie. Een lagere rente zorgt er voor dat het minder aantrekkelijk is om geld aan te houden en het goedkoper wordt om geld te lenen. Het opkopen van activa maakt ruimte vrij op balansen van investeerders en banken. Het wordt dus aantrekkelijker om geld uit te lenen, te beleggen, te consumeren of te investeren. Een toename van consumptie en investeringen leidt tot een hogere vraag en ruimte voor ondernemers om de prijzen te verhogen. Daarbij nemen door een toename van de geldhoeveelheid de prijzen toe. Het precieze effect in de praktijk is echter afhankelijk van hoe markten, overheden, bedrijven en consumenten op maatregelen reageren. Daarnaast speelt een groot aantal andere factoren een rol bij rente- en inflatievorming, zoals inflatieverwachtingen, vertrouwen in de economische ontwikkeling, overige binnenlandse financieel-economische factoren en internationale monetaire en financieel-economische ontwikkelingen. Het Eurosysteem probeert ook deze andere factoren mee te nemen en inflatieverwachtingen te beïnvloeden door aan te geven wat voor beleid zij voor langere tijd gaat voeren («forward guidance»).

Vanwege alle verschillende factoren die een rol spelen bij rente- en inflatievorming is de effectiviteit van het monetair beleid lastig te bepalen, mede doordat niet duidelijk is hoe de eurozone ervoor had gestaan als de ECB niet was overgegaan tot het huidige beleid. Het inschatten van de effectiviteit en het doen van uitspraken hierover is de taak van het Eurosysteem.

Het lid van de fractie van 50PLUS geeft aan dat de Duitse econoom Sinn en president van DNB Klaas Knot bedenkingen hebben bij het beleid van de ECB. Het is duidelijk dat de mening over de effectiviteit van de maatregelen van het Eurosysteem onder economen verschilt. Het is aan dhr. Knot om zijn standpunt over het beleid van de ECB toe te lichten.

De leden van de fracties van de SP, het CDA en het lid Klein vragen naar de invloed van het ECB-beleid op kredietverlening en investeringen. In een klimaat van zeer lage (lange) rentes zijn bedrijfsinvesteringen vanwege lage kosten van kapitaal ceteris paribus eerder rendabel. Maar naast kosten van kapitaal zijn er nog een veelheid aan andere variabelen die investeringsbeslissingen en daarmee de vraag naar krediet beïnvloeden, zoals bestaande schuldniveaus en verwachtingen over de toekomstige ontwikkeling van de economie en de inflatie. Deze factoren zijn ook van invloed op kredietvraag door consumenten en investeerders. Het is dus moeilijk om te zeggen wat de exacte invloed van de renteverlaging op de vraag naar krediet zal zijn, al mag ceteris paribus een zeker opwaarts effect worden verwacht.

Als de kredietvraag toeneemt, kan dit een positief effect hebben op de ontwikkeling van de Nederlandse reële economie. Op de korte termijn ontstaat grotere vraag naar investeringsgoederen. Wanneer wordt geïnvesteerd in productieve sectoren, kan dit op de langere termijn zorgen voor een grotere productiecapaciteit en daarmee hogere potentiële groei. De grootte van dit effect hangt af van de specifieke kenmerken van de investering.

Dat de investeringsquote nu lager is dan voor de crisis, betekent niet noodzakelijkerwijs dat de investeringsquote nu relatief laag ligt; het kan ook zijn dat deze voor de crisis relatief hoog was. Volgens het CPB (CEP 2016) komt de investeringsquote in 2016 uit op het langjarig gemiddelde tussen 1995 en 2017.

Het lid Klein vraagt of de Minister naar mogelijkheden wil kijken om kredietverlening voor het MKB op gang te helpen. Het klopt dat het MKB relatief lastig aan krediet komt. Dit komt enerzijds door de verzwakte financiële positie van een deel van het Nederlandse MKB en anderzijds door de relatief hoge informatie asymmetriën en transactiekosten die MKB-kredieten kennen. Deze knelpunten kwamen ook naar voren in een aantal studies, waaronder die van de SER2 en het Aanvullen Actieplan MKB-Financiering.3 In datzelfde Actieplan heb ik samen met de Minister van Economische zaken stappen genomen om een aantal van deze knelpunten te adresseren. Het instrumentarium van EZ, wat inmiddels zeer uitgebreid is, richt zich nadrukkelijk op het ondersteunen van de kredietverlening aan het MKB. Ik zie daarom geen reden om op dit moment opnieuw te kijken naar aanvullende mogelijkheden voor het uitbreiden van de ondersteuning van de kredietverlening aan het MKB.

De leden van de fractie van de VVD vragen wat er erg is aan een lagere inflatie. Het Eurosysteem streeft naar een inflatie van beneden maar nabij 2%, wat vergelijkbaar is met het streven in andere ontwikkelde landen. Een beperkte inflatie wordt wel gezien als smeerolie in het prijssysteem. Het faciliteert de economische aanpassing bij een negatieve schok. Nominale lonen en prijzen dalen niet makkelijk. Inflatie drukt de reële loonkosten en voorkomt zo dat aanpassing via lagere werkgelegenheid plaatsvindt.

De ECB probeert vooral te voorkomen dat de lage inflatie overslaat naar deflatie. Een inflatie van 2% verschaft een zekerheidsmarge zodat bij een negatieve economische schok de inflatie niet snel negatief wordt.

De hierboven omschreven mechanismes werken ook voor Nederland. Waar Nederland verschilt van de meeste andere landen, is dat Nederland relatief grote pensioenbesparingen kent. Lage inflatie zorgt er voor dat de koopkracht van deze besparingen in de toekomst relatief goed behouden blijft.

Effect monetair beleid op rente en pensioenen

De leden van de fracties van de VVD, de PvdA, het CDA en de PVV vragen naar de invloed van de maatregelen van de ECB op de rente in het algemeen en op de rente van Nederlandse staatsobligaties in het bijzonder. Daarnaast vragen de leden van de fracties van het CDA en de PVV naar de invloed op kosten van de pensioenen.

De rente staat momenteel historisch gezien op een uitzonderlijk laag niveau en is in de ontwikkelde economieën al sinds de jaren ’80 aan het dalen (zie Figuur 1). De rente wordt bepaald door de vraag en aanbod van geld op de financiële markten. Het Eurosysteem is een speler op deze markten en kan de rente dus – op korte termijn – beïnvloeden. Naast korte termijn vraag en aanbod, wordt de dalende rente echter ook veroorzaakt door structurele factoren die losstaan van monetair beleid. Vergrijzing zorgt ervoor dat de potentiële groei en daarmee het verwachte rendement op investeringen (en dus de vraag naar geld) afneemt en de behoefte om te sparen (en dus het aanbod van geld) juist toeneemt. Ook zijn er moderne bedrijfstakken (zoals de IT-sector) die minder kapitaalintensief zijn dan meer traditionele kapitaalintensieve bedrijven en dus minder hoge investeringen vergen. Daarnaast zijn er conjuncturele factoren die een rol spelen die losstaan van het monetaire beleid. Zo leidt balansherstel bij huishoudens en bedrijven na de financiële crisis tot hogere besparingen en een lagere kredietvraag. Dit heeft een drukkend effect op de rente. Het is daardoor per saldo zeer lastig te bepalen hoe groot de invloed van de ECB op de rente is

Figuur 1

Desalniettemin heeft de ECB wel modelmatige schattingen gedaan naar de invloed van het eigen beleid op bepaalde financiële activa. De ECB geeft hierbij ook aan dat deze met grote onzekerheid zijn omgeven. Zo kan een interview van een bestuurder van de ECB al verwachtingen scheppen die door de markt worden verdisconteerd waardoor de invloed van het daadwerkelijk invoeren van een maatregel zelf minder is. Officiële mededelingen van de ECB zijn dan ook meegenomen in de analyse. De ECB schat dat het asset purchase program (APP), ook wel aangeduid als QE, de rente op 10-jaars staatsobligaties in de eurozone gemiddeld met 0,47% verlaagt4. Dit resultaat geldt tot op twee dagen na de officiële mededeling of aankondiging van de maatregel. De ECB biedt hiermee geen schatting van de precieze lange termijn effecten. Dit toont de complexiteit en beperking van een dergelijke schatting aan.

Een lagere rente maakt het opbouwen van een pensioen duurder. Met name beleggingen met meer zekerheid hebben te lijden onder de lage rente. Het wordt dus met een lage rente moeilijker om de beoogde mate van zekerheid van de huidige uitkeringsovereenkomst waar te maken.

Tegenover de lagere rente staat een toename van de waarde van bezittingen. Een lage rente en kwantitatieve verruiming gaan over het algemeen gepaard met hogere activaprijzen. Hierdoor stijgt de waarde van de bezittingen en profiteren pensioenfondsen. Ook de invloed van het monetaire beleid op activaprijzen is echter zeer lastig te bepalen.

Naast het feit dat het effect van het beleid op de rente en activaprijzen niet te bepalen is, ondersteunt het monetaire beleid de economie, waar ook de pensioenfondsen en hun deelnemers (direct en indirect) van profiteren. Ook die effecten zouden moeten worden mee gewogen, maar zijn eveneens zeer lastig te kwantificeren. Daarnaast is niet duidelijk hoe de eurozone en financiële markten ervoor hadden gestaan als het Eurosysteem niet het huidige beleid had gevoerd. Het heeft in de optiek van het kabinet dan ook geen zin om theoretische berekeningen te gaan maken van de invloed van het monetaire beleid op de positie van pensioenfondsen.

De leden van de PVV-fractie en het lid van de fractie 50-PLUS vragen naar de invloed van de lage rente op de pensioenfondsen. Ook vragen de leden van de PVV-fractie hoe het kabinet de invloed van de lage rentestanden voor komende generaties gaat uitleggen. Daarnaast vragen de leden van de PVV-fractie of het kabinet bereid is om de bespaarde rentes op de overheidsschuld aan te wenden om het pensioen te versterken.

Pensioenfondsen hebben last van de huidige economische omstandigheden die te maken hebben met de economische crisis van de afgelopen jaren. Het kabinet heeft begrip voor de moeilijke situatie waar pensioenfondsen zich momenteel in bevinden. Een lagere rente maakt het opbouwen van pensioen voor alle generaties duurder. Het kabinet houdt samen met sociale partners, pensioensector en toezichthouder de situatie nauwgezet in de gaten. Zoals aangegeven in de Kamerbrief «Uitkomsten van overleg met DNB over situatie pensioenfondsen»5 stuurt het kabinet in mei een rapportage van DNB over de financiële situatie van pensioenfondsen met daarbij een appreciatie van het kabinet naar uw Kamer. De brede inkomensontwikkeling ten aanzien van de koopkracht komt zoals gebruikelijk aan bod op Prinsjesdag.

De leden van de PVV-fractie vragen hoe de lage rentestand van invloed is op de pensioenen in andere landen in de EU en naar de houdbaarheid van ons kapitaaldekkingsstelsel als Nederland binnen de euro blijft.

Over het algemeen geldt dat landen met meer kapitaalgefinancierde pensioenen gevoeliger zijn voor ontwikkelingen op de financiële markten waaronder de lage rente. Daar staat tegenover dat omslaggefinancierde pensioenen kwetsbaarder zijn voor de vergrijzing. De mix van omslaggefinancierde en kapitaalgefinancierde pensioenen is één van de sterktes van het Nederlandse stelsel doordat risico’s worden gespreid. Nederland heeft ten opzichte van de rest van de EU relatief meer kapitaalgefinancierde pensioenen. In andere lidstaten zijn mensen in veel grotere mate afhankelijk van de eerste pijler. Dit is met name het geval in Zuid- en Oost-Europa. Daarnaast worden voor de kapitaalgefinancierde pensioenen veelal andere rekenrentes gehanteerd dan in Nederland. Dat heeft verschillende oorzaken. Zo is soms sprake van toezeggingen met minder zekerheid of wordt soms zekerheid op een andere manier geboden, bijvoorbeeld doordat de werkgever verplicht is om bij te storten als het pensioenfonds in onderdekking verkeert. Met de wetswijzigingen van de afgelopen jaren zoals de aanpassing van het Witteveenkader, de verhoging van de AOW-leeftijd, het nieuwe financieel toetsingskader, regelgeving over het bestuur van de fondsen en verbetering van de pensioencommunicatie is belangrijk onderhoud gepleegd voor de houdbaarheid van het pensioenstelsel. Maar daarmee is het stelsel nog niet toekomstbestendig. Het kabinet werkt daarom om de waarden onder ons pensioenstelsel te behouden voor de toekomst. Dat vereist een transparant, stevig stelsel waarin mensen vertrouwen kunnen hebben.

Effecten binnen eurozone

De leden van de fracties van de VVD en 50PLUS vragen naar het effect van het ruime monetaire beleid op de bereidheid van lidstaten om hervormingen door te voeren en houdbaarheid van overheidsfinanciën te borgen. De leden van de fractie van D66 vragen hoe structurele hervormingen en groeivriendelijk budgettair beleid tot uiting komen in het Europese en Nederlandse beleid.

De afgelopen jaren hebben lidstaten in het eurogebied inspanningen geleverd op deze terreinen. Landen die steun uit het ESM ontvingen hebben als onderdeel van macro-economische aanpassingsprogramma’s forse hervormingsinspanningen geleverd. Deze inspanningen werpen hun vruchten af. Landen als Ierland en Spanje laten in 2016 groeicijfers zien die boven het EU-gemiddelde liggen. Ook landen als Frankrijk en Italië hebben de afgelopen jaren hervormingen op arbeids- en productmarkten doorgevoerd. Daarnaast is op Europees vlak de EMU versterkt door de bankenunie en zullen de maatregelen die momenteel genomen worden in het kader van de kapitaalmarktunie hier ook verder aan bijdragen.

De ECB voert al een aantal jaar ruim beleid. De genoemde hervormingen illustreren dat het ruime monetaire beleid lidstaten er niet van heeft weerhouden structurele hervormingen door te voeren. In de Ecofin Raad zijn lidstaten overeengekomen om de positieve effecten van de lage renteomgeving op de overheidsfinanciën in te zetten om schuldniveaus terug te brengen en, wanneer de budgettaire situatie in lidstaten daartoe ruimte biedt, voor investeringen en structurele hervormingen. Nederland heeft met ingang van dit jaar de lasten op arbeid verlaagd, teneinde de structurele werkgelegenheid te verhogen en de koopkracht van werkenden te ondersteunen. De Europese begrotingsregels bevatten daarnaast flexibiliteitsclausules voor lidstaten die structurele hervormingen doorvoeren of publieke investeringen doen.

De leden van de fractie van de SP vragen naar het effect van het monetaire beleid op banken in Zuid-Europa. In het algemeen geldt dat een vervlakking van de rentecurve de winstmarge van banken drukt. Tegelijk gaat een lage rente gepaard met hogere activaprijzen, wat kan leiden tot waardestijgingen op de activazijde van bankbalansen. Voor zover het ECB-beleid bijdraagt aan het herstel in het eurogebied, heeft dit ook een positief effect op de bankensector.

Het lid Klein vraagt naar de verdeling van de effecten tussen en binnen landen en een prognose van de ECB. Ik ben niet bekend met een prognose van de ECB over bij wie de voordelen en nadelen zullen neerdalen. De ECB houdt bij zijn beleid rekening met de economische situatie in de eurozone en streeft niet naar herverdeling.

Een verhoging of verlaging van de rente leidt tot een zekere mate van herverdeling. Lage reële rentes zijn gunstig voor schuldenaren en drukken het rendement voor spaarders. Deze herverdelingseffecten spelen niet alleen tussen landen maar ook binnen landen, bijvoorbeeld tussen hypotheekbezitters en pensioenspaarders. Aan de andere kan het ruime monetaire beleid een impuls geven aan activaprijzen, wat in het voordeel werkt van spaarders die hun vermogen investeren.

Dat de voordelen van bepaalde beleidskeuzes meer neerslaan bij bepaalde partijen is echter niet te voorkomen. Bij renteverhogingen in het verleden en in de toekomst worden deze partijen weer relatief benadeeld.

Voor zover het monetaire beleid bijdraagt aan het herstel in het eurogebied, heeft de lage rente een positief effect op alle landen in het eurogebied. De leden van de SP vragen in hoeverre het beleid van de ECB vrij is van politieke keuzes. De Governing Council neemt onafhankelijk van de politiek haar besluiten, die worden genomen met betrekking tot het eurogebied als geheel. Juist om te verhinderen dat politici de geldpers hanteren om op korte termijn de groei te stimuleren ten koste van hogere inflatie is de centrale bank op afstand van de politiek geplaatst. De monetaire maatregelen dragen bij aan het verhogen van de inflatie en economische groei in het eurogebied. Dat is in het belang van alle eurolanden. Wel kan monetair beleid gepaard gaan met een zekere mate van herverdeling en heeft het op korte termijn effect op het groeiniveau. De ECB neemt dit niet expliciet mee in haar besluitvorming.

Risico’s monetair beleid

De leden van de fracties van de VVD, PVV en 50PLUS vragen naar de effecten op de beurskoersen en het risico van bubbels. In algemene zin is het belangrijk dat het Eurosysteem een zorgvuldige afweging maakt tussen effectiviteit en risico’s van het ruime monetaire beleid. Hoewel de ontwikkeling van beurskoersen en activaprijzen door een veelvoud aan factoren wordt beïnvloed, kunnen monetaire verruiming en lagere rentes een opwaarts effect hebben. Zoals DNB in haar Jaarverslag 2015 noemt kan ruim monetair beleid daarmee op termijn risico’s voor de financiële stabiliteit met zich brengen. Macroprudentieel beleid kan een bijdrage leveren aan het beteugelen van deze risico’s. De afgelopen jaren zijn belangrijke stappen gezet om dit beleid in het Eurogebied te versterken. Zo kunnen macroprudentiële autoriteiten bijvoorbeeld een contracyclische kapitaalbuffer opleggen, waardoor schommelingen in de kredietcyclus geadresseerd kunnen worden6. Nederland heeft in vergelijking met andere Europese landen een relatief grote financiële sector, wat echter niet hoeft te betekenen dat de risico’s in het systeem ook groter zijn. Dit is onder meer afhankelijk van de weerbaarheid van de financiële instellingen in het systeem, en in welke mate de macroprudentiële risico’s worden beheerst.

Het lid Klein vraag naar het risico van inflatie op termijn. Het Eurosysteem geeft aan dit risico te monitoren, en, net als andere centrale banken die ruim monetair beleid voeren, goed na te denken over exitstrategieën. Als de situatie verandert kan het Eurosysteem zijn beleid aanpassen. Het Eurosysteem kan verschillende instrumenten, waaronder het rente-instrument, inzetten om inflatie te beteugelen.

De monetaire maatregelen drukken naar verwachting de hypotheekrente. Een lagere hypotheekrente heeft een aanjagend effect op de woningmarkt. Doordat de maandlasten dalen kunnen huishoudens zich duurdere woningen veroorloven. Aangezien het woningaanbod niet direct en niet volledig reageert op de toegenomen vraag zullen de woningprijzen stijgen. Dit zal via vermogenseffecten een opdrijvend effect hebben op consumptie en de economie in brede zin.

Zoals de leden van de SP terecht opmerken kan dit ook een risico met zich meebrengen. Immers als de rentes in de toekomst stijgen, dan kan de beschreven mechaniek zich omkeren en kunnen hogere maandlasten leiden tot lagere woningprijzen.

Het kabinet heeft een heel aantal maatregelen genomen om de kwetsbaarheid voor dalende woningprijzen te beperken. De maximale hypothecaire lening is ingeperkt door de introductie (en verlaging) van de maximale Loan-to-Value ratio en de wettelijke verankering van een Loan-to-Income limiet. Tegelijkertijd wordt het maximale aftrektrektarief voor de hypotheekrente afgebouwd, waardoor financiering met vreemd vermogen minder aantrekkelijk wordt. Tot slot zorgt de fiscale aflossingsverplichting ervoor dat huishoudens veel meer aflossen op hun hypotheek dan gebruikelijk was. Door deze maatregelen zullen Nederlandse huishoudens, banken en de Nederlandse economie in brede zin een eventuele toekomstige woningprijsdaling veel beter kunnen doorstaan.

De leden van de fractie van D66 vragen naar effecten van lage rente op woningcorporaties. De lage rente biedt woningcorporaties een voordeel op hun financieringslasten. Een eventueel in de toekomst stijgende rente betekent echter een risico, waarbij van belang is dat leningen van woningcorporaties veelal langlopend zijn. Om die reden hanteren zowel de financieel toezichthouder (de Autoriteit woningcorporaties (Aw)) als het Waarborgfonds Sociale Huurwoningen (WSW) bij hun toetsing op financiële continuïteit een lange termijn rente die in 5 jaren naar een niveau van 5% toegroeit. Dat kan als een prudente aanname worden gezien. De financiële positie van de sector verbetert zich volgens doorrekeningen van de Aw, ook bij deze prudente aanname. Ook is een variant doorgerekend met groei naar 7% rente in 5 jaren. Ook bij deze variant blijft de financiële positie van de sector als geheel op peil.

Een ander aspect van het risico van lagere rente betreft de verrekening van de marktwaarde van derivaten. Bij het type derivaat dat corporaties veelal hebben leidt een lagere rente tot een lagere (meer negatieve) marktwaarde. Bij derivaatcontracten waarbij de marktwaarde dient te worden verrekend vormt dit een risico. In de regelgeving wordt om die reden een buffer vereist waarmee de financiële effecten van een rentedaling met 2%-punt kan worden opgevangen. De Aw toetst periodiek of corporaties aan deze eis voldoen en eist maatregelen als dat niet het geval is. Bij de huidige lage marktrente is een buffereis van 2%-punt te meer als een zeer prudente eis te beschouwen. Al met al geeft de lage rente en een mogelijke verdere verlaging ervan geen aanleiding de risico’s voor corporaties alsmede de achtervang bij het WSW hoger in te schatten.

Vormgeving ECB-maatregelen

Leden van de fracties van de PvdA, het CDA en de SP vragen naar de vormgeving van het opkoopprogramma en de verdeling van het schuldpapier.

De nationale centrale banken en de ECB kopen maandelijkse voor 60 mld obligaties van instellingen in de publieke sector, gedekte obligaties van kredietinstellingen en securitisaties, waarmee banken bijvoorbeeld hypotheken kunnen verpakken en doorverkopen. Op 10 maart heeft de ECB aangekondigd het opkoopprogramma aan te vullen met ongedekte bedrijfsobligaties (per eind Q2) en het vanaf april uit te breiden naar 80 mld per maand. Het opkoopprogramma zal tenminste doorlopen tot en met maart 2017. Tevens is in december 2015 aangekondigd dat vanaf april 2017 aflopende obligaties worden geherinvesteerd.

De ECB geeft op haar website uitgebreid uitleg over het expanded asset purchase program (APP), wat ook vaak aangeduid wordt als QE: https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

Eind februari 2016 had het Eurosysteem de volgende soorten schuldpapier op haar balans:

|

Securitisaties |

Gedekte obligaties |

Publieke sector obligaties |

Totaal asset purchage program |

|

|---|---|---|---|---|

|

Per eind maart (in mln) (geamortiseerde kostprijs) |

18.994 |

165.638 |

648.022 |

832.654 |

Het aankoopvolume van publieke obligaties per land vindt plaats op basis van het aandeel van de nationale centrale banken in het kapitaal van de ECB. De kapitaalsleutel is vastgesteld op basis van de grootte van de bevolking en de grootte van de economie.

https://www.ecb.europa.eu/ecb/orga/capital/html/index.en.html

Hieronder de verdeling van opgekochte overheidsobligaties, inclusief obligaties van supranationale instellingen, onder het APP per land:

|

Per eind maart (in mln) |

Percentage |

|

|---|---|---|

|

Oostenrijk |

16.699 |

2,55% |

|

België |

21.023 |

3,21% |

|

Cyprus |

269 |

0,04% |

|

Duitsland |

152.823 |

23,36% |

|

Estland |

60 |

0,01% |

|

Spanje |

75.160 |

11,49% |

|

Finland |

10.703 |

1,64% |

|

Frankrijk |

121.578 |

18,58% |

|

Ierland |

9.974 |

1,52% |

|

Italië |

104.796 |

16,02% |

|

Litouwen |

1.450 |

0,22% |

|

Luxemburg |

1.538 |

0,24% |

|

Letland |

801 |

0,12% |

|

Malta |

424 |

0,06% |

|

Nederland |

34.006 |

5,20% |

|

Portugal |

14.844 |

2,27% |

|

Slovenië |

2.997 |

0,46% |

|

Slowakije |

6.184 |

0,95% |

|

Supranationaal |

78.974 |

12,07% |

|

Totaal |

654.303 |

100,00% |

De leden van de fractie van het CDA vragen naar de risico’s en risicodeling binnen het opkoopprogramma. Monetair beleid gaat altijd gepaard met risico’s. Bij conventioneel monetair beleid worden de risico’s binnen het Eurosysteem gedeeld. Bij de aankoopprogramma’s van securitisaties en gedekte obligaties worden de risico’s ook gedeeld.

Binnen het opkoopprogramma van publieke obligaties wordt risicodeling beperkt. Over 80% van de obligaties wordt geen risico gedeeld, dit betreft voor DNB de aankopen van Nederlandse obligaties. Over 20% van de aankopen vindt risicodeling plaats, waarvan 8% nieuwe risicodeling. 12% betreft namelijk de aankoop van obligaties van multinationale Europese instellingen, zoals de Europese Investeringsbank en de EFSF. Dat zijn instellingen waarbij de risico's de facto al neerslaan bij Europese landen. Dit betreffen daarom in feite geen nieuwe risico’s. Op 8% van de aankopen van publieke obligaties vindt risicodeling plaats via de balans van de ECB. Dit wordt binnenkort verhoogd naar 10% en het aandeel aankopen van multinationale Europese instellingen wordt verlaagd naar 10% (het totale percentage risicodeling blijft dan 20%).

De vormgeving van het opkoopprogramma voor overheidsobligaties beperkt het kredietrisico op de balans van DNB. Voor DNB is er een renterisico dat zich materialiseert als de rentes stijgen. Wanneer in de toekomst de rente stijgt, heeft DNB langlopende opgekochte stukken met een lage rentevergoeding op de balans staan (activa zijde), terwijl tegelijkertijd een hogere beleidsrente moet worden vergoed op de deposito’s van banken (passiva zijde).

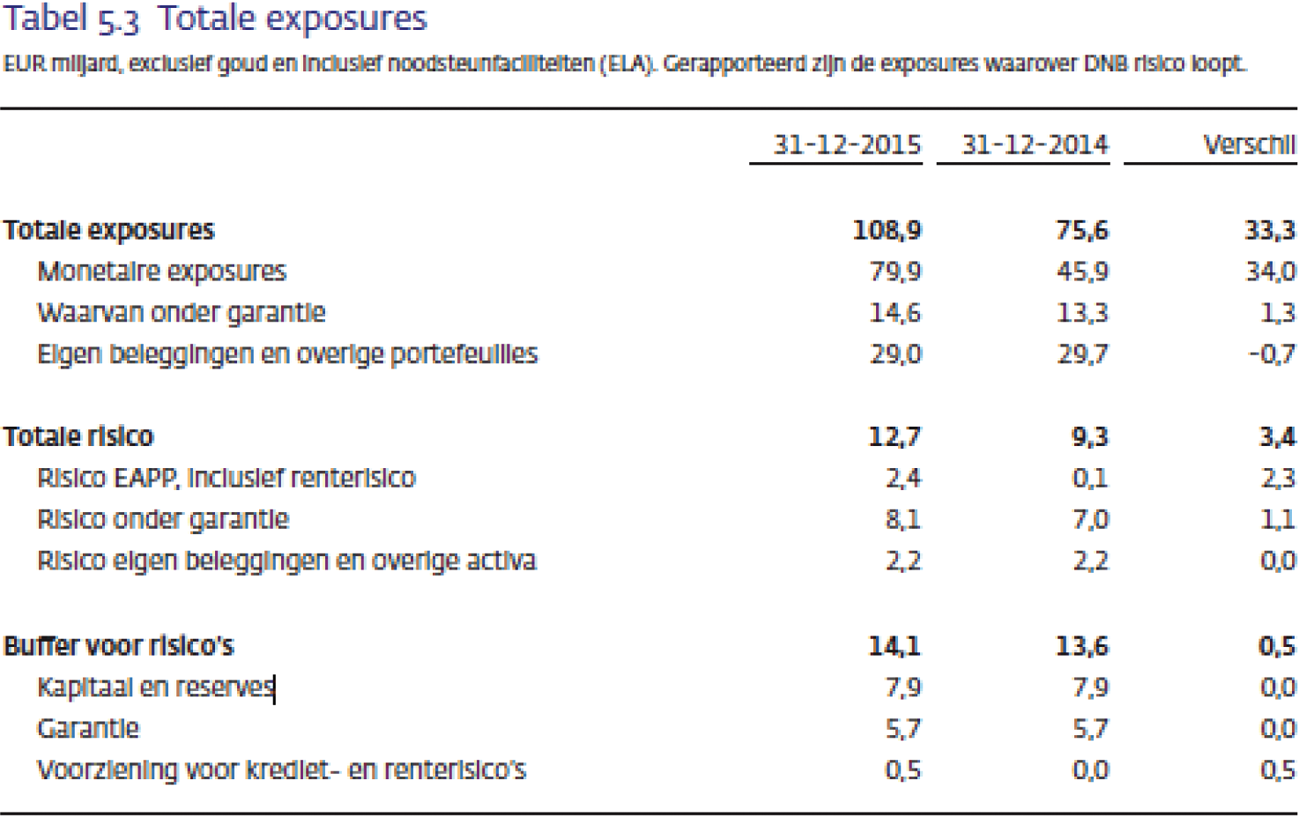

DNB hanteert een risicobeleid waarbij zij voldoende gekapitaliseerd is indien de aanwezige buffers met een hoge mate van zekerheid de financiële risico’s overstijgen. Op het moment dat de uitstaande risico’s op de balans van DNB zich daadwerkelijk materialiseren zou in eerste instantie gekeken worden naar de omvang van het buffervermogen van DNB. Vanwege de toegenomen risico’s als gevolg van de uitbreiding van QE heeft DNB zich genoodzaakt gezien om een voorziening op te bouwen om daarmee haar buffers te versterken. Als enig aandeelhouder heb ik hierop mijn goedkeuring verleend en uw Kamer ingelicht over de gevolgen voor de rijksbegroting7.

Voor een overzicht van de risico’s waaraan DNB blootgesteld is en de buffers die hier tegenover staan verwijs ik u naar pagina 132 van het jaarverslag van DNB (zie tabel onder):

De leden van de fractie van de VVD vragen naar de effecten van het opkopen van ongedekte bedrijfsobligaties. De ECB gaat ongedekte bedrijfsobligaties (van niet-bancaire instellingen) opkopen. De ECB koopt de obligaties op tegen marktprijzen. Aangezien de ECB een deel van de bedrijfsobligaties in bezit krijgt leidt dit automatisch tot een kleiner aandeel dat in het bezit is van private partijen.

De leden van de fractie van het CDA vragen naar het verhogen van de opkooplimiet naar 50%. Deze limiet is alleen voor obligaties van multinationale Europese instellingen verhoogd naar 50%. Voor nationale publieke obligaties geldt een opkooplimiet van 33% per obligatie. Deze limiet is lager wanneer de ECB al bij een lager percentage een blokkerende minderheid bij herstructurering via Collective Action Clauses zou hebben. De ECB heeft dus geen doorslaggevende stem in het eventuele geval van een schuldsanering. Het kabinet vindt dit verstandig. De ECB heeft in haar schriftelijke opmerkingen in de zaak Gauweiler verklaard dat zij in de context van een herstructurering onderworpen aan «CAC-clausules» hoe dan ook tegen een gehele of gedeeltelijke kwijtschelding zal stemmen8.

Vergelijking VK, VS, Japan

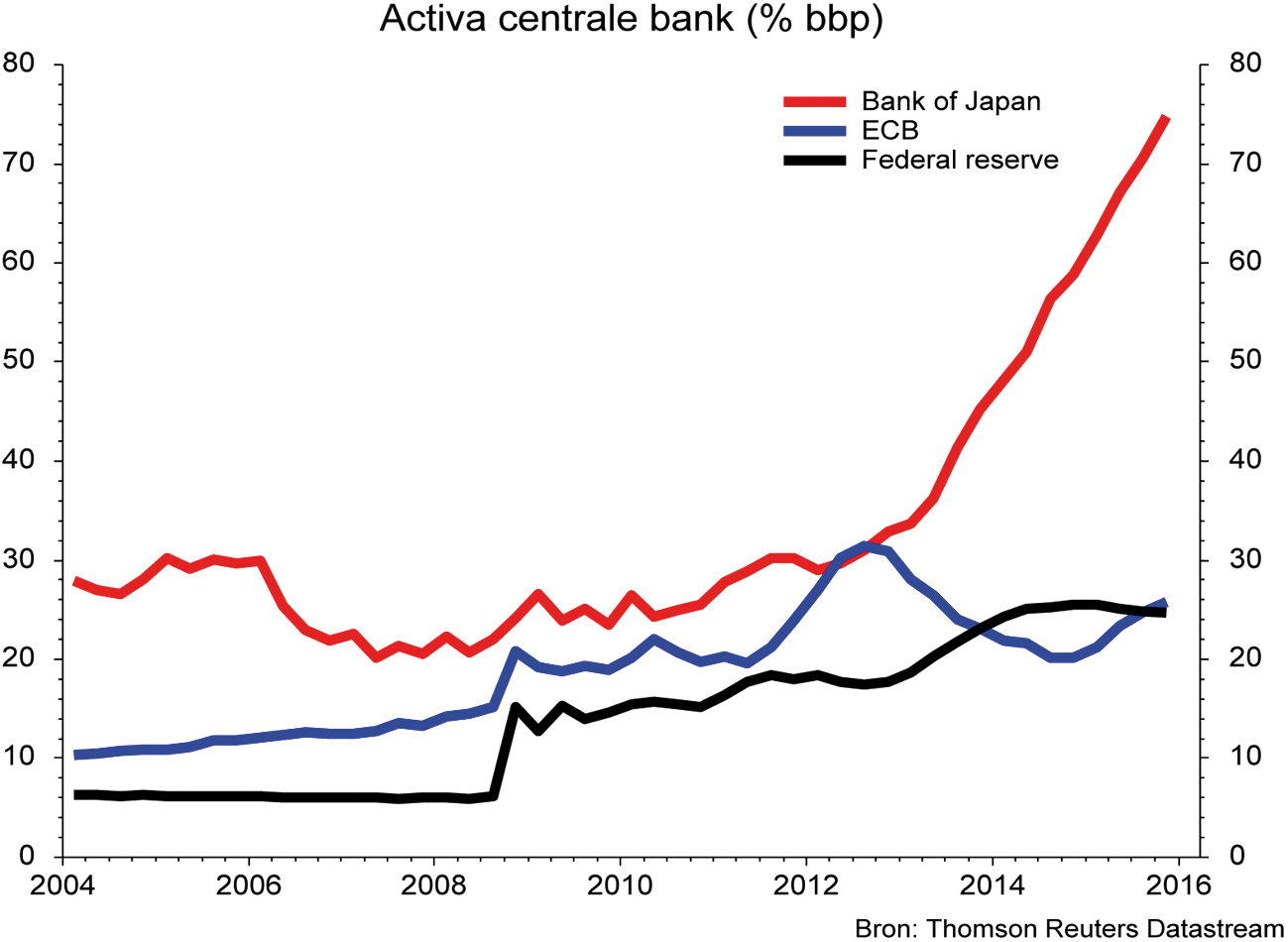

Het QE-programma in de Verenigde Staten richtte zich op de opkoop van overheidsobligaties en hypotheekpapier. De Bank of England kocht vooral overheidsobligaties, maar ook – een naar verhouding kleine hoeveelheid – bedrijfsobligaties, securitisaties en commercial paper. De Bank of Japan koopt overheidsobligaties, bedrijfsobligaties, hypotheekpapier en exchange-traded funds. Figuur 2 laat de balansomvang ten opzichte van het bruto binnenlands product zien voor de Bank of Japan, de Federal reserve en de ECB. De omvang van de balans van de Amerikaanse Federal reserve en de ECB is vergelijkbaar (datzelfde geldt voor het VK), terwijl het opkoopprogramma door de Bank of Japan een fors grotere omvang heeft en nog steeds doorloopt.

De leden van de fractie van 50PLUS vragen naar de effectiviteit van de maatregelen in Japan. Het beleid van de Japanse premier Abe, «Abenomics», is gericht op drie pijlen: ruim monetair beleid, budgettaire stimulus en structurele hervormingen. Het beleid blijft tot nu toe echter relatief sterk geënt op verdere monetaire verruiming bij een vooralsnog groot begrotingstekort, terwijl implementatie van structurele hervormingen achterblijft. Het kabinet is van mening dat de Japanse ervaring illustreert dat zeer ruim monetair beleid niet de sleutel is naar duurzaam economisch herstel, maar dat dit ook implementatie van structurele maatregelen vergt.

De leden van de VVD-fractie vragen naar factoren die een exit uit het ruime monetaire beleid in andere valutagebieden bemoeilijkt. De lage inflatie is in veel landen de belangrijkste reden waarom de exit van het ruime monetaire beleid nog niet aan de orde is of – in het geval van de VS – vooralsnog traag verloopt. In Japan is het opkoopprogramma nog gaande, terwijl de Amerikaanse Federal Reserve en de Bank of England alleen aflopende obligaties herinvesteren en geen nieuwe aankopen meer doen. De Federal Reserve besloot in december 2015 om de beleidsrente te verhogen. In maart verhoogde de Federal Reserve deze niet verder. Bij dit besluit verwees de Federal Reserve naar neerwaartse risico’s voor de mondiale economische groei en risico’s op mondiale financiële markten.

Figuur 2

Mandaat ECB

Leden van de fracties van het CDA, de VVD en de PvdA vragen of de ECB binnen haar mandaat handelt en hoe getoetst wordt of de ECB binnen het mandaat handelt. Daarnaast vraagt het lid Klein om een reactie op het recente besluit van de ECB en vraagt het lid van de fractie 50PLUS om een kritische doorlichting van het beleid in EU-verband. Het mandaat van de ECB is vastgelegd in het Verdrag betreffende de Werking van de Europese Unie (VWEU). Het Europese Hof van Justitie is bevoegd om het Verdrag te interpreteren en te bepalen of de instrumenten die de ECB hanteert binnen het mandaat vallen. Het is dan ook niet aan het kabinet om precies uiteen te zetten wanneer de ECB binnen het mandaat handelt. De ECB geeft in onafhankelijkheid invulling aan haar mandaat. Dit vergt een terughoudende reactie van politici op maatregelen door de ECB. Een kritische doorlichting van het door de ECB gehanteerde instrumentarium past niet bij deze terughoudendheid. Ten aanzien van het opkopen van staatsobligaties kan wel worden opgemerkt dat het Europese Hof van Justitie in de zaak Gauweiler heeft bevestigd9 dat het opkopen van staatsobligaties in beginsel valt onder de instrumenten die het ESCB ter beschikking staan volgens zijn Statuut10.

De leden van de fractie van de PvdA vragen of de uitspraak over het OMT in de zaak Gauweiler van toepassing is op het huidige opkoopprogramma. Het Hof van Justitie heeft in de zaak Gauweiler geoordeeld dat het Outright Monetary Transactions (OMT) programma van de ECB verenigbaar is met het verbod op monetaire financiering zoals vastgelegd in artikel 123 eerste lid VWEU11.

Het Hof oordeelt dat het OMT-programma voldoende waarborgen kent om te voorkomen dat sprake is van monetaire financiering. Hierdoor is mogelijke opkoop van staatsobligaties binnen dit programma volgens het Hof verenigbaar met het Verdrag. Het is niet aan het kabinet om zich uit te spreken over de mate waarin deze uitspraak van toepassing is op het huidige opkoopprogramma.

Wel is het zo dat het huidige opkoopprogramma eveneens waarborgen kent. De ECB koopt bewust op de tweedehandsmarkt, om te voorkomen dat er sprake kan zijn van rechtstreekse financiering van overheden, die verboden is volgens artikel 123 eerste lid VWEU. Een tweede waarborg is dat om de marktprijsvorming voor beleenbare effecten mogelijk te maken, geen aankopen gedaan worden van recentelijk uitgegeven effecten of effecten uit vroegere emissies («tapped security») en verhandelbare schuldinstrumenten met een restlooptijd die eindigt kort voor of na de looptijd van de uit te geven verhandelbare schuldinstrumenten12. Tot slot koopt de ECB voor overheidsobligaties niet meer dan 33% van een obligatieserie op om te voorkomen dat ze doorslaggevend wordt bij beslissingen over een eventuele herstructurering van de opgekochte schuldtitels.

De leden van de fractie van de VVD vragen of de rol van Eurogroepvoorzitter of de rol van aandeelhouder van DNB zich leent voor het overbrengen van Nederlandse zorgen bij het bestuur van de ECB. De onafhankelijkheid van de ECB vereist terughoudendheid van politici. In Art. 130 VWEU is opgenomen dat het de ECB, noch een nationale centrale bank, noch enig lid van hun besluitvormende organen is toegestaan instructies te vragen aan dan wel te aanvaarden van regeringen van lidstaten. Daarbij is DNB goed op de hoogte van de discussie die in Nederland speelt over de gevolgen van het opkoopprogramma. Zo besprak dhr. Knot bij de presentatie van het DNB Jaarverslag 2016 het effect van de lage rente op pensioenfondsen. Dhr. Knot noemde dat hij de effecten van het monetaire beleid op pensioenfondsen heeft opgebracht in de beleidsdiscussie bij de ECB. In een hoorzitting in de Tweede Kamer op 22 januari 2015 gaf dhr. Knot toelichting bij de risico’s voor de financiële stabiliteit waarmee het opkoopprogramma gepaard gaat. Op 13 april 2016 zal hij opnieuw toelichting geven bij het ECB-beleid.

Leden van de VVD vragen of de Minister van Financiën contact heeft gehad met dhr. Knot over zijn stem in de governing council. Het is aan dhr. Knot zelf om zijn standpunt over het beleid van de ECB te bepalen.

Het lid Klein vraagt naar de onderbouwing van de ECB. Zoals ook hierboven aangegeven, heeft de ECB uitgebreide toelichting gegeven op haar besluiten. Zie ook: http://www.ecb.europa.eu/press/pressconf/2016/html/is160310.en.html

Vermogensrendementsheffing

Naar aanleiding van mijn brief van 4 maart jongstleden vraagt de heer Bashir nader in te gaan op de stand van zaken omtrent het onderzoek naar het belasten van werkelijk rendement in box 3. Ik kan mij voorstellen dat de heer Bashir benieuwd is naar de uitkomsten van het onderzoek, ook ik ben daar benieuwd naar. Wij zullen echter beiden geduld moeten hebben, een dergelijk uitgebreid onderzoek kost nu eenmaal tijd.

Direct na het afronden van de parlementaire behandeling van Belastingplan 2016 is gestart met de voorbereidingen van het onderzoek. Dit onderzoek wordt verricht vanuit verschillende invalshoeken: naast een wetstechnische ook een uitvoeringstechnische en beleidsmatige invalshoek. Hierbij zijn zowel medewerkers van het Ministerie betrokken als medewerkers van de Belastingdienst.

Belangrijk onderdeel van het onderzoek is de uitwerking van de wijze van belastingheffing over vermogen in diverse landen in beeld te brengen. Om een diepgaander inzicht te krijgen dan hetgeen uit literatuur valt op te maken, worden Belastingdiensten van verschillende landen bevraagd over het in hun land geldende systeem en de uitvoering daarvan. De verwachting is dat naar aanleiding van de eerste reacties hierop nog een of meerdere keren over en weer gecommuniceerd wordt alvorens een duidelijk beeld ontstaat van de wijze van en de uitvoering van de belastingheffing over inkomsten uit vermogen in het desbetreffende land. Mogelijk worden ook enkele landen bezocht.

Aanvullend op de aspecten van uitvoerbaarheid voor de Belastingdienst wordt gekeken naar de wijze waarop ketenpartners hun rol kunnen vervullen bij het belasten van werkelijk rendement op vermogen. In de huidige wijze van belastingheffing over vermogen in box 3 spelen zij een belangrijke rol door gegevens te renseigneren. In gesprekken met de diverse ketenpartners wordt bezien in hoeverre zij deze rol kunnen blijven vervullen en tegen welke uitdagingen zij daarbij aanlopen. Dit is met name relevant voor de totstandkoming van de vooringevulde aangifte en de ontwikkelingen rond de Investeringsagenda van de Belastingdienst. De bedoeling achter de Investeringsagenda is, dat de Belastingdienst beter en goedkoper gaat presteren. De Investeringsagenda kent als belangrijke aandachtsgebieden onder meer de interactie met burgers en bedrijven en het informatiegestuurde toezicht en inning. De voorinvulling door middel van gegevens die van derden afkomstig zijn, kan gezien worden als de ultieme vorm van toezicht. Langs geautomatiseerde weg, zonder arbeidsintensieve controles achteraf bestaat zekerheid over de juistheid en volledigheid van de aangifte. De vooringevulde aangifte is de afgelopen jaren voor zowel de burger als voor de Belastingdienst een belangrijke verworvenheid geworden. Voor de burger betekent dit een belangrijke vereenvoudiging bij het doen van aangifte. Op dit moment doet al meer dan 60% van de Nederlandse belastingbetalers aangifte door met enkele drukken op de knop akkoord te gaan met de aangifte. De Belastingdienst werkt de komende jaren aan een verdere toename van dit aantal tot 80%. Ook de Belastingdienst ondervindt belangrijke voordelen aan deze wijze van aangifte. De voorinvulling zoals we die nu kennen is geen eindproduct, maar een stap op weg naar een aangifte die met steeds minder tussenkomst van de belastingplichtige kan worden afgedaan, de «no touch aangifte». Om dit mogelijk te maken is een verdere uitbreiding en optimalisering van de voor in te vullen gegevens een vereiste. Ik hecht dan ook aan een stelsel van het belasten van vermogen dat dit toekomstbeeld ondersteunt.

Overig

De leden van de D66-fractie hebben gevraagd naar de besluitvorming van EIOPA rondom de ultimate forward rate (UFR) voor verzekeraars. EIOPA heeft aangekondigd de herziening van de UFR momenteel te onderzoeken en is voornemens daarover in september van dit jaar te besluiten. EIOPA heeft aangegeven de huidige UFR niet voor het eind van het jaar te willen aanpassen.13 Door de dalende rentes ontstaat voor looptijden langer dan 20 jaar inderdaad een discrepantie tussen de Solvency II rentecurve (inclusief UFR) voor de verdiscontering van verplichtingen en de marktrentes. DNB heeft daar in het op 24 maart jl. verschenen jaarverslag 2015 ook (opnieuw) aandacht voor gevraagd en aangegeven internationaal in te zetten op aanpassing van de UFR.

De leden van de D66-fractie hebben eveneens gevraagd naar de voortgang van de uitbreiding van het instrumentarium voor herstel en afwikkeling van verzekeraars. Op dit moment wordt een wetsvoorstel tot herziening van het wettelijk kader voor herstel en afwikkeling van verzekeraars uitgewerkt. Naar verwachting zal dat voorstel in de zomer openbaar kunnen worden geconsulteerd. Ik ben voornemens het wetsvoorstel voor het einde van het jaar bij de Tweede Kamer in te dienen.

Het lid van de fractie van 50PLUS vraagt naar investeringen door de overheid. De Nederlandse economie groeit in 2016 en 2017 naar verwachting gestaag door14. Het kabinet geeft de werkgelegenheid en de economie al een impuls met het 5 miljard pakket. Dit is met de verwachte groeicijfers een voldoende stimulans. Los daarvan investeert het kabinet stevig in infrastructuur; dit jaar € 7 mld. via het Infrastructuurfonds en het Deltafonds. De Nederlandse infrastructuur behoort, mede dankzij consistente investeringen, tot de beste in de wereld15.

De leden van de fractie van D66 vragen naar de invloed van structureel lagere groei op schuld en inflatie. Een structureel lagere groei heeft een drukkend effect op de houdbaarheid van de overheidsfinanciën. Als de noemer (het BBP) minder snel groeit, zal de schuld in termen van % BBP hoger zijn dan in geval van hogere groei. Een structureel lager groeipad heeft in principe geen effect op de haalbaarheid van de inflatiedoelstelling.

Zie voor meer informatie bijvoorbeeld de Kamerbrief «Instrumenten om excessieve kredietverlening tegen te gaan» (Kamerstuk 32 637, nr. 157).

Zie de conclusie van de Advocaat-Generaal, HvJ EU, 14 januari 2015, ECLI:EU:C:2015:7, C/62–14, r.o. 235 (Gauweiler e.a.).

Zie eventueel: https://eiopa.europa.eu/Pages/News/Review-of-the-methodology-to-derive-the-ultimate-forward-rates.aspx.

Zie het Centraal Economisch Plan 2016 van het CPB: 1,8% en 2,0% bbp-groei in 2016 en 2017 respectievelijk.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-128.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.