Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 33276 nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

|

DEEL 1 |

CONCLUSIES, AANBEVELINGEN EN BESTUURLIJKE REACTIE |

3 |

|

1 |

Over dit onderzoek |

5 |

|

1.1 |

Achtergrond |

5 |

|

1.2 |

Belang van het onderwerp |

5 |

|

1.3 |

Europees en nationaal beleid |

8 |

|

1.4 |

Verantwoordelijkheden rond bestrijding van accijnsfraude |

9 |

|

1.5 |

Doel, probleemstelling en werkwijze |

9 |

|

1.6 |

Eerder onderzoek van de Algemene Rekenkamer |

10 |

|

1.7 |

Leeswijzer bij dit rapport |

11 |

|

2 |

Conclusies en aanbevelingen |

12 |

|

2.1 |

Hoofdconclusie |

12 |

|

2.2 |

Deelconclusies |

12 |

|

2.2.1 |

Totstandkoming en implementatie |

12 |

|

2.2.2 |

Uitvoering EU-beleid in Nederland |

13 |

|

2.2.3 |

Realisatie EU-beleidsdoelen in Nederland |

15 |

|

2.3 |

Aanbevelingen |

16 |

|

3 |

Reactie staatssecretaris van Financiën en nawoord Algemene Rekenkamer |

18 |

|

3.1 |

Reactie staatssecretaris van Financiën |

18 |

|

3.1.1 |

Reactie op de hoofdconclusie |

18 |

|

3.1.2 |

Reactie op de aanbevelingen |

18 |

|

3.1.3 |

Informatie over verplichtingen tabaksfabrikanten |

20 |

|

3.2 |

Nawoord Algemene Rekenkamer |

21 |

|

Overzicht van belangrijkste conclusies, aanbevelingen en toezeggingen |

23 |

|

|

DEEL 2 |

ONDERZOEKSBEVINDINGEN |

25 |

|

1 |

Inleiding |

27 |

|

1.1 |

Beleidsterrein bestrijding accijnsfraude |

27 |

|

1.1.1 |

Achtergrond |

27 |

|

1.1.2 |

Huidig wetgevingskader |

27 |

|

1.1.3 |

Organisatie accijnsheffing en vervoer accijnsgoederen |

28 |

|

1.1.4 |

Het fraudeprobleem |

29 |

|

1.1.5 |

Actoren bestrijding accijnsfraude |

33 |

|

1.1.6 |

Opbrengst accijns in Nederland |

33 |

|

1.2 |

Probleemstelling en onderzoeksvragen |

34 |

|

1.3 |

Leeswijzer |

34 |

|

2 |

Totstandkoming en implementatie van EU-beleid |

36 |

|

2.1 |

Totstandkoming EU-beleid |

36 |

|

2.1.1 |

Procedure |

36 |

|

2.1.2 |

Nederland realistisch en constructief in onderhandelingen |

37 |

|

2.1.3 |

Informatievoorziening aan Tweede Kamer vaak laat en soms afwezig |

41 |

|

2.1.4 |

Actieve lobby tabaksfabrikanten |

42 |

|

2.2 |

Implementatie EU-beleid in Nederlandse wet- en regelgeving |

43 |

|

2.2.1 |

Procedure |

43 |

|

2.2.2 |

Implementatie in Nederlandse wet- en regelgeving grotendeels probleemloos |

43 |

|

3 |

Uitvoering van het EU-beleid |

47 |

|

3.1 |

Inleiding |

47 |

|

3.2 |

Bevindingen |

47 |

|

3.2.1 |

Nederland leeft EU-regels na en wisselt tijdig informatie uit met andere lidstaten |

47 |

|

3.2.2 |

Douaneaanpak heeft risico’s in praktijk |

49 |

|

3.2.3 |

Bestrijding accijnsfraude geen hoge prioriteit |

55 |

|

3.2.4 |

Nauwelijks informatie controles |

58 |

|

4 |

Realisatie van EU-beleidsdoelen |

61 |

|

4.1 |

Inleiding |

61 |

|

4.2 |

Bevindingen |

61 |

|

4.2.1 |

Invoering EMCS lost fraudeprobleem niet op |

61 |

|

4.2.2 |

Beoordeling doelrealisatie niet mogelijk |

62 |

|

Bijlage 1 |

Afkortingen en begrippen |

70 |

|

Bijlage 2 |

Methodologische verantwoording en gehanteerde normen |

72 |

|

Bijlage 3 |

Bevindingen uit eerder onderzoek Algemene Rekenkamer |

75 |

|

Literatuur |

77 |

|

Veel beleid dat in Nederland wordt uitgevoerd vloeit geheel of gedeeltelijk voort uit afspraken die binnen de Europese Unie (EU) zijn gemaakt. Hoe gaat dat precies in zijn werk? En wat levert de uitvoering van het EU-beleid concreet op?

Deze vragen staan centraal in enkele onderzoeken die de Algemene Rekenkamer uitvoert. Elk van deze onderzoeken richt zich op een specifiek beleidsterrein. Steeds gaan wij na hoe het Europese beleid op het betreffende terrein tot stand is gekomen, hoe de implementatie in Nederlandse wet- en regelgeving is verlopen, hoe het in Nederland wordt uitgevoerd en welke effecten ervan zichtbaar zijn.

In dit rapport doen wij verslag van een onderzoek naar de bestrijding van fraude met accijnzen op alcoholhoudende dranken en tabaksproducten. De EU-lidstaten stellen voor deze producten samen minimumaccijnstarieven vast. Ook worden binnen de EU algemene regels vastgesteld voor productie, opslag en transport van accijnsgoederen, voor de wijze van accijnsheffing en voor samenwerking en informatie-uitwisseling tussen lidstaten over accijnsgoederen. Het is vervolgens aan de lidstaten om te bepalen hoe het beleid precies wordt uitgevoerd. Accijnzen behoren niet tot de eigen middelen van de EU, maar komen volledig ten goede aan de nationale schatkisten van de lidstaten.

Nadat in 1993 de controles aan de binnengrenzen van de EU met de komst van de interne markt waren afgeschaft, werden lidstaten geconfronteerd met grootschalige accijnsfraude bij tabaksproducten en alcoholhoudende dranken. In 1997 werd vastgesteld dat de EU-lidstaten in 1996 4,8 miljard ECU1 aan tabaksaccijns misliepen als gevolg van fraude (High Level Group, 1997).

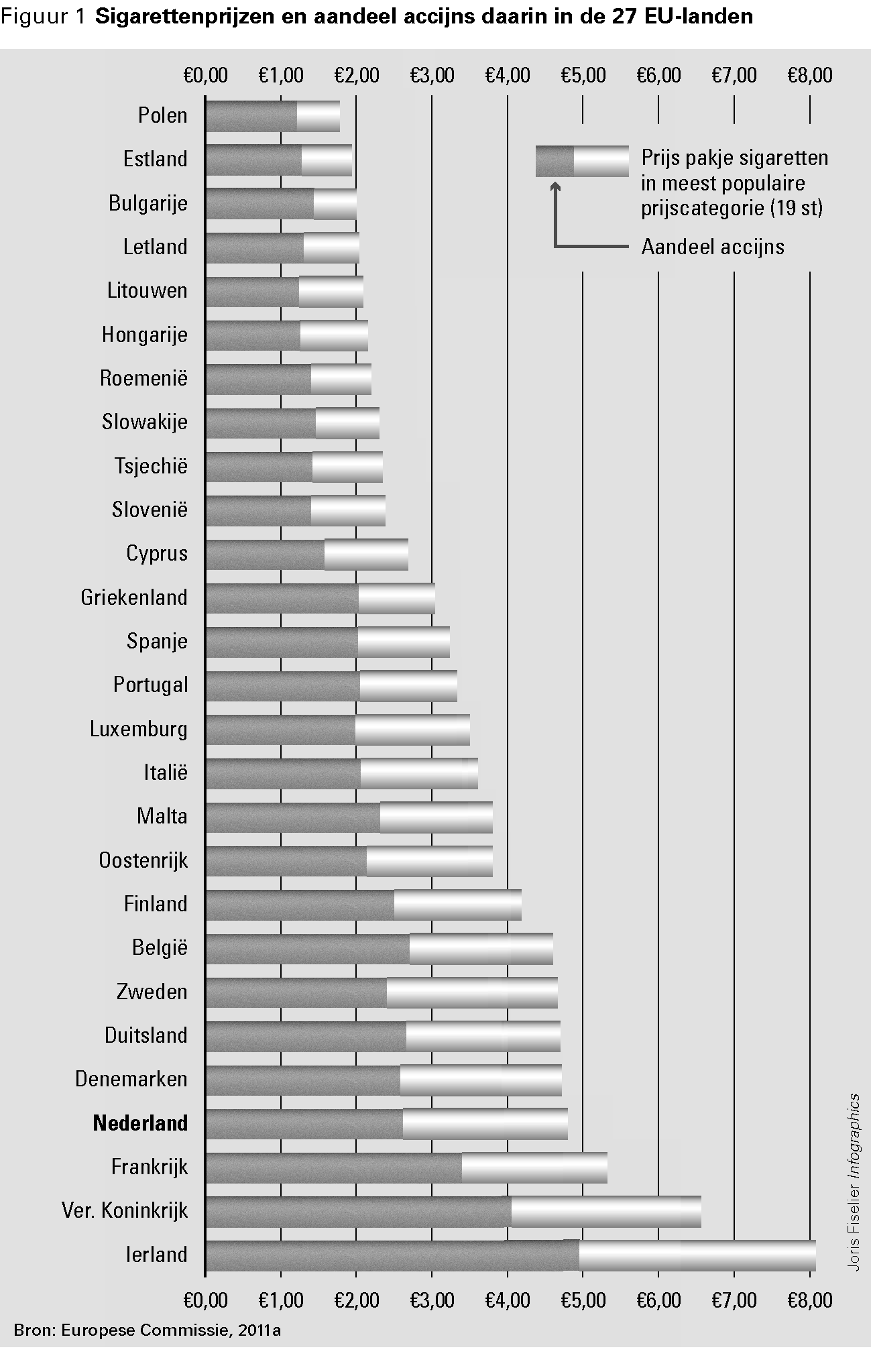

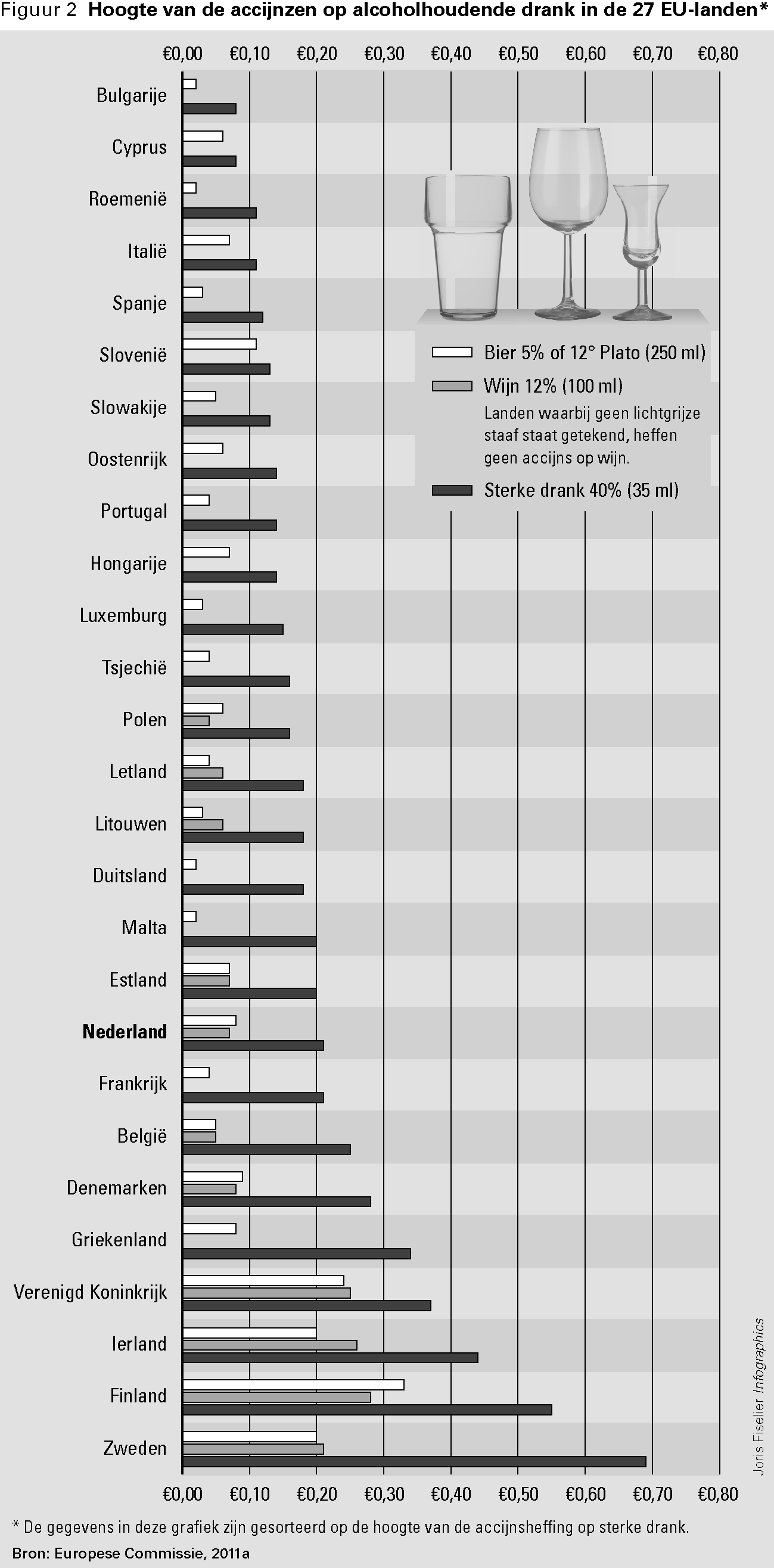

Verschillen in prijzen en accijnstarieven tussen lidstaten maken intracommunautaire accijnsfraude tot een lucratieve bezigheid. Figuur 1 en figuur 2 laten ter illustratie de verschillen zien tussen de accijnstarieven in de 27 EU-lidstaten op sigaretten en drie soorten alcoholhoudende drank.2

Er bestaan grote verschillen in de accijnstarieven op sigaretten tussen de EU-lidstaten. De accijns is het laagst in Polen (€ 1,22) en het hoogst in Ierland (€ 4,96). Nederland staat met een tarief van € 2,74 op de vierde plaats na Ierland, het Verenigd Koninkrijk en Frankrijk.

Als we kijken naar de accijnstarieven op alcoholhoudende dranken, valt op dat een aanzienlijke groep lidstaten – waaronder Duitsland, Frankrijk, Griekenland, Italië, Portugal en Spanje – geen accijns heft op wijn. Verder heft een aantal lidstaten – dit zijn overwegend de zogenoemde «wijnlanden» – een laag accijnstarief op bier. De landen die op alle soorten alcoholhoudende drank accijns heffen zijn meestal ook de landen met de hoogste tarieven: Finland, Ierland, Verenigd Koninkrijk, Zweden, en in mindere mate België, Denemarken, Estland, Letland, Litouwen, Nederland en Polen.

Over de inkomsten die de EU-lidstaten mislopen als gevolg van fraude met accijnzen op alcoholhoudende drank zijn geen gegevens bekend.

Over gederfde tabaksaccijns bestaan wel gegevens. In 2004 werd naar schatting over 13% van de totale consumptie van sigaretten in de EU (van 25 lidstaten) binnen de EU geen accijns afgedragen. Bij 4 à 5% ging het om sigaretten waarover op legale wijze geen accijns was betaald (bijvoorbeeld in het kader van reizigersvrijstellingen) en bij de resterende 8 à 9% om sigaretten waarover op illegale wijze geen accijns was betaald (Europese Commissie, 2005).

Een onderzoek uit 2010 naar de illegale handel laat zien dat het aandeel illegale sigaretten in landen met een hoog nationaal inkomen naar schatting gemiddeld 9,8% van de totale markt bedraagt (Joossens, et al, 2010).

De Europese Commissie schatte in 2010 dat de EU als geheel € 10 miljard per jaar aan inkomsten misloopt als gevolg van namaak en smokkel van sigaretten (Europese Commissie, 2010a).

Accijnzen zijn geen eigen middelen van de EU en het verlies aan inkomsten door accijnsfraude komt dan ook ten laste van de nationale schatkisten van de lidstaten. Vanwege de grootschalige grensoverschrijdende accijnsfraude die na 1993 met het afschaffen van de controles aan de binnengrenzen is ontstaan heeft de EU echter nieuw beleid geïntroduceerd. Dit beleid is er onder andere op gericht om accijnsverschillen tussen landen te verkleinen en samenwerking tussen douaneautoriteiten van EU-lidstaten te verbeteren.

Het huidige Europese accijnsregime regelt vier zaken:

1. algemene bepalingen over accijnsgoederen (productie, opslag, transport tussen lidstaten en het heffen van accijns);

2. afspraken over de manier waarop accijns geheven moet worden;

3. afspraken over de minimumhoogte van accijnstarieven;

4. afspraken over wederzijdse bijstand tussen lidstaten (i.e. samenwerking en uitwisseling van gegevens over accijnsgoederen).

|

Inhoud |

Productgroep |

Wetgevingsdocument |

|---|---|---|

|

Algemene bepalingen |

Alle accijnsproducten |

Richtlijn 2008/118 Verordening 684/2009 |

|

Accijnsstructuur |

Alcohol |

Richtlijn 92/83 |

|

Tabak |

Richtlijn 95/59 |

|

|

Accijnstarieven |

Alcohol |

Richtlijn 92/84 |

|

Tabak |

Richtlijn 92/79 Richtlijn 92/80 |

|

|

Wederzijdse bijstand tussen lidstaten |

Alle accijnsproducten |

Verordening 2073/2004 Verdrag van Napels II |

Naast dit wetgevingsregime bestaan er op het terrein van tabak overeenkomsten tussen de Europese Commissie, tien lidstaten en vier grote fabrikanten, om ontduiking van accijns tegen te gaan.

De Europese accijnsregelgeving voor tabaks- en alcoholproducten, waaronder de zogeheten Accijnsrichtlijn, is in Nederland geïmplementeerd in onder meer de Wet op de accijns en de daarop gebaseerde regelgeving (Uitvoeringsbesluit accijns, Uitvoeringsregeling accijns).

Financieel belang

De Nederlandse accijnsopbrengst bedroeg in 2011 € 11,2 miljard. Daarvan had € 2,5 miljard betrekking op tabaksaccijns en € 1 miljard op alcoholaccijns. Het overige deel van de accijnsopbrengst bestond uit accijns op lichte olie en minerale oliën.

Op EU-niveau is het Directoraat-Generaal Belastingen en Douane-unie (DG Taxud) van de Europese Commissie verantwoordelijk voor het opstellen van wetgeving voor accijns, die door de Raad van Economische en Financiële Zaken (Ecofin) worden vastgesteld. Het DG Taxud is daarnaast voorzitter van het Accijnscomité: een overlegorgaan van nationale douane-experts dat uitvoeringsregels vaststelt.

Het Office Européen de Lutte Antifraude (OLAF) is het Europees bureau voor fraudebestrijding. Het houdt zich onder andere bezig met het bestrijden van smokkel van accijnsgoederen.

In Nederland is het Ministerie van Financiën eindverantwoordelijk voor het uitvoeren en handhaven van het EU-beleid op het terrein van accijnzen. De Belastingdienst is eindverantwoordelijk voor het heffen van belastingen, waaronder accijns.

De Douane maakt deel uit van de Belastingdienst. Zij int verschuldigde accijns en voert, als handhavingsinstantie, risicogerichte controles uit aan de buitengrens van de EU op binnenkomende en uitgaande accijnsgoederen. In het binnenland controleert de Douane bij bedrijven met een accijnsvergunning.

De Fiscale Inlichtingen en Opsporingsdienst (FIOD) maakt ook deel uit van de Belastingdienst en is belast met het opsporen en vervolgen van accijnsfraude.

Doel en probleemstelling

Het doel van dit onderzoek is het inzicht te vergroten in de Nederlandse uitvoering van het EU-beleid voor de bestrijding van accijnsfraude bij tabaksproducten en alcoholhoudende dranken en in de naleving en effecten van het beleid in Nederland.

Hoe groot is de invloed van de EU op de Nederlandse beleidsuitvoering als het gaat om de bestrijding van accijnsfraude? En hoe is het gesteld met de naleving van dit Europese beleid? Zijn er concrete effecten aanwijsbaar? Over deze kwesties willen wij met dit onderzoek duidelijkheid verschaffen.

De volgende onderzoeksvragen zijn leidend geweest in het onderzoek:

1. Wat is de Nederlandse inzet bij de totstandkoming van het EU-beleid?

2. Wat zijn de aard en omvang van de implementatie van het EU-beleid in Nederland?

3. Hoe wordt het beleid uitgevoerd in Nederland, wat zijn de kosten van het beleid?

4. Worden de doelen van het beleid in Nederland gerealiseerd?

5. Wijkt Nederland – voor zover waarneembaar – bij totstandkoming, implementatie, uitvoering en doelrealisatie af van andere EU-landen, waarop hetzelfde beleid van toepassing is?

Aanpak onderzoek

In het onderzoek hebben we de Europese wetgevingsinstrumenten betrokken die van belang zijn voor de bestrijding van accijnsfraude bij tabaksproducten en alcoholhoudende dranken. Dit zijn:

• de beschikking geautomatiseerde verwerking gegevensverkeer en controle accijnsgoederen (Excise Movement and Control System; EMCS);

• de richtlijn algemene regeling inzake accijns;

• de verordening administratieve samenwerking op het gebied van de accijnzen;

• de richtlijnen ten aanzien van alcohol- en tabaksaccijns.

We hebben de onderzoeksvragen beantwoord met behulp van informatie verkregen uit onderhandelingsdossiers, gesprekken met medewerkers van verschillende ministeries en uitvoeringsorganisaties, schriftelijke interne documentatie en openbare bronnen.

Het voorliggende rapport over de naleving en effecten van EU-beleid op het terrein van bestrijding van accijnsfraude staat niet op zichzelf. De afgelopen jaren heeft de Algemene Rekenkamer diverse rapporten gepubliceerd over fraudebestrijding op EU-beleidsterreinen (accijns, btw, namaakgoederen) en over de taken die de Douane in dit verband vervult. Hieronder tonen we de relevante rapporten.

|

Rekenkamerrapport |

Thema’s |

|---|---|

|

Douane en Douanita (1999) |

Niet-fiscale douanetaken |

|

Accijnzen op minerale oliën; toezicht doorgelicht (2003) |

Accijns op minerale oliën, Douane |

|

Accijnzen op minerale oliën: toezicht doorgelicht; Terugblik 2006 (2006) |

|

|

Intracommunautaire btw-fraude (2009) |

Btw-fraude |

|

Aandacht voor financiële gevolgen van Europees beleid (2009) |

Financiële gevolgen Europees beleid |

|

EU-trendrapport 2010 (2010) |

Namaakgoederen, Douane |

Enkele hoofdconclusies uit de bovenstaande rapporten zijn:

• De belangrijkste oorzaak van intracommunautaire accijnsfraude is het gebrek aan harmonisatie van accijnstarieven tussen de EU-lidstaten.

• Er is geen zicht op de omvang van het btw-fraudeprobleem in Nederland en op de effectiviteit van de maatregelen die daartegen worden genomen.

• De Nederlandse Douane heeft geen cijfers over het aantal controles op specifieke terreinen waarop zij actief is en heeft geen inzicht in haar eigen effectiviteit.

• De informatie en cijfers van de Douane zijn onvoldoende betrouwbaar. Dit werkt door in de interne managementinformatie en externe verantwoordingsdocumenten van de Douane.

In bijlage 3 gaan we uitgebreider in op de conclusies uit deze rapporten.

In hoofdstuk 2 van deel 1 van dit rapport presenteren we onze conclusies over achtereenvolgens de totstandkoming, de implementatie, de uitvoering, en de doeltreffendheid van het beleid. Ook formuleren we in dit hoofdstuk onze aanbevelingen aan de verantwoordelijke bewindspersonen.

In hoofdstuk 3 van deel 1 geven we de reactie weer die wij op 10 april 2012 hebben ontvangen van de staatssecretaris van Financiën. Waar wij dit nodig achtten, hebben we deze reacties voorzien van een nawoord. Deel 1 wordt afgesloten met een overzicht van onze belangrijkste conclusies en aanbevelingen en de toezeggingen die hierop zijn gedaan door de staatssecretaris van Financiën.

Deel 2 van dit rapport bevat een beschrijving van de onderzoeksbevindingen waarop wij onze conclusies in deel 1 hebben gebaseerd. Wij hebben deze onderzoeksbevindingen volgens hetzelfde stramien ingedeeld als onze conclusies uit deel 1. Na een korte inleiding bespreken we achtereenvolgens onze bevindingen over de totstandkoming en implementatie (hoofdstuk 2), de uitvoering (hoofdstuk 3) en de doeltreffendheid (hoofdstuk 4) van het EU-beleid in Nederland. Onze bevindingen over andere EU-landen zijn – waar van toepassing – in de hoofdstukken over totstandkoming en implementatie, uitvoering en doeltreffendheid opgenomen.

Het Europese accijnsbeleid lost accijnsfraude met tabaksproducten en alcoholhoudende dranken niet op. De resultaten van de Nederlandse uitvoeringspraktijk zijn onduidelijk.

Vanwege gebrek aan overeenstemming tussen de lidstaten van de EU blijven er binnen de interne markt sterk uiteenlopende accijnstarieven bestaan, wat intracommunautaire accijnsfraude in de hand werkt. De invoering van een Europees geautomatiseerd gegevenssysteem rond het vervoer van accijnsgoederen waarover nog geen accijns is betaald (EMCS) heeft dit fraudeprobleem niet opgelost.

Het is niet duidelijk wat er in Nederland met het overige beleid voor de bestrijding van accijnsfraude wordt bereikt. Europese doelstellingen zijn erg algemeen geformuleerd, Nederlandse doelstellingen ontbreken en er is nauwelijks relevante informatie over prestaties en effecten.

Nederland leeft de Europese regels voor accijns na, maar de bestrijding van accijnsfraude heeft in Nederland geen hoge prioriteit. Daarnaast zijn de mogelijkheden om accijnsfraude op te sporen gelimiteerd, door de beperkte invulling die Nederland aan het EMCS heeft gegeven.

In de handhaving hanteert de Douane een aanpak die in de praktijk risico’s kent en onduidelijke effecten heeft.

In § 2.2 werken wij het bovenstaande nader uit aan de hand van enkele deelconclusies.

Nederland heeft zich realistisch en constructief opgesteld bij de onderhandelingen in Brussel over het Europese accijnsbeleid. De informatievoorziening aan de Tweede Kamer is over die onderhandelingen echter niet altijd adequaat geweest.

Nadat het Europese beleid was aangenomen, is het grotendeels probleemloos geïmplementeerd in Nederlandse wet- en regelgeving.

Door gebrek aan overeenstemming tussen de lidstaten blijven er in de EU nog steeds grote verschillen in accijnstarieven bestaan. Dit werkt grensoverschrijdende accijnsfraude in de hand.

Nederland realistisch en constructief bij onderhandelingen

Nederland heeft zich bij de onderhandelingen over de Europese accijnstarieven constructief en realistisch opgesteld. Onhaalbare standpunten die voor Nederland niet van het hoogste belang waren werden bijgesteld, zodat het onderhandelingsproces kon doorgaan. In de meeste gevallen lag de uiteindelijke uitkomst niet ver af van de initiële positie van Nederland.

De onderhandelingen die binnen de Raad van de EU plaatsvinden over de minimumhoogte van de accijnzen die op goederen moeten worden geheven, vinden in principe plaats onder de unanimiteitsregel. Dit betekent dat een voorstel alleen kan worden aangenomen als alle EU-lidstaten met het voorstel instemmen. Met andere woorden: iedere lidstaat kan harmonisatie van accijnstarieven tegenhouden. De toenadering tussen de lidstaten is beperkt (bij tabaksaccijns) of vrijwel afwezig (bij alcoholaccijns). De grote verschillen in accijnstarieven vormen een blijvend motief voor grensoverschrijdende accijnsfraude.

Informatievoorziening aan Tweede Kamer vaak laat en soms afwezig

De informatievoorziening aan de Tweede Kamer over het verloop van deze onderhandelingen was niet optimaal. Relevante informatie is door de betrokken ministers vaak laat en soms niet naar de Tweede Kamer gestuurd. Bij drie van de vijf onderhandelingen werd het desbetreffende «fiche» (een beknopt informatiedocument om het parlement te informeren over een EU-beleidsvoorstel) te laat naar de Tweede Kamer gestuurd – dat wil zeggen, na het verstrijken van de vastgestelde normperiode van zes weken. Alleen het fiche over de Horizontale richtlijn accijns was op tijd bij de Tweede Kamer. De meeste fiches waren overigens wél in de Tweede Kamer vóór de eerste bespreking over het onderwerp in de Raad van Ministers.

De inhoudelijke informatievoorziening aan de Tweede Kamer was over het algemeen afdoende. Over zowel de EMCS-beschikking als de verordening administratieve samenwerking is tijdens het onderhandelingstraject echter geen informatie naar de Tweede Kamer gestuurd. Dit betekent dat de Kamer niet in de gelegenheid was om, indien gewenst, bij te sturen.

Actieve lobby tabaksfabrikanten

Er is in Brussel een actieve lobby van tabaksfabrikanten. De lobbyisten hebben toegang tot informatie over de posities van lidstaten en tot de vertrouwelijke uitkomsten van lopende onderhandelingen. Deze gegevens worden gebruikt om de Nederlandse onderhandelingsinzet van commentaar te voorzien en te beïnvloeden. De informatiepositie en beïnvloedingsmogelijkheden van (delen van) de tabaksbranche is daarmee feitelijk beter dan die van de Tweede Kamer, die geen inzicht heeft in posities van andere landen.

Implementatie EU-beleid in Nederlandse wet- en regelgeving grotendeels probleemloos

Nederland heeft de onderzochte Europese wetten tijdig en grotendeels volledig geïmplementeerd in Nederlandse wet- en regelgeving. De Europese Commissie heeft dan ook geen procedures tegen Nederland ingesteld waarbij ons land in gebreke is gesteld.

Wel was Nederland één van de vier lidstaten waar op 1 januari 2011 het EMCS nog niet volledig werkte. Er is voor een korte periode gebruikgemaakt van de noodprocedure, zoals die is voorzien in de richtlijn accijns.

Nederland houdt zich aan de Europese regels voor accijns en wisselt relatief snel informatie over accijnsgoederen uit met andere lidstaten. De Douane hanteert in de handhaving een aanpak die in de uitvoering risico’s kent en onduidelijke effecten heeft. De bestrijding van accijnsfraude heeft in Nederland geen hoge prioriteit. Er is nauwelijks informatie beschikbaar over de kosten en de resultaten van controles en overtredingen van accijnswetgeving.

Nederland leeft EU-regels na en wisselt tijdig informatie uit met andere lidstaten

Nederland is verplicht om de Europese regels op het gebied van de accijns op alcoholhoudende drank en tabaksproducten na te leven. Het gaat daarbij onder andere om regels die bepalen hoe de tariefstructuur eruitziet en wat de minimumaccijnstarieven zijn voor alcoholhoudende drank en tabaksproducten. Aanvullend op deze verplichtingen zijn er nog een Europese richtlijn, een Europese verordening en een Europese beschikking op het terrein van de accijnzen waaraan Nederland moet voldoen. Uit ons onderzoek blijkt dat Nederland deze Europese regels naleeft.

De Nederlandse Douane wisselt informatie over accijnsgoederen uit met alle EU-lidstaten. De meeste van deze informatie wisselt ons land uit met de buurlanden België, Duitsland en het Verenigd Koninkrijk. Nederland voldoet over het algemeen aan de verplichting om binnen drie maanden aan een verzoek om inlichtingen te voldoen, al is er nog ruimte voor verbetering. Uit cijfers van de Douane blijkt dat Nederland over het geheel genomen wel vaker op tijd is met het verstrekken van inlichtingen aan de buurlanden dan andersom.

Douaneaanpak heeft risico’s in praktijk

Bij de handhaving van de accijnsregels hanteert de Nederlandse Douane het uitgangspunt van generieke controles. Dit betekent dat er in opzet op alle relevante wetgeving wordt gecontroleerd, inclusief accijns. Daarnaast stelt de Douane in toenemende mate «horizontaal toezicht» en certificering van bedrijven centraal in haar controleaanpak. «Horizontaal toezicht» gaat uit van vertrouwen: bedrijven met een adequate bedrijfsvoering worden aan minder controles onderworpen en in staat gesteld om zichzelf te controleren.

De Douane stelt dat het klassieke verticale toezicht zijn grenzen heeft bereikt en dat «horizontaal toezicht» effectiever en efficiënter is.

In de praktijk is de reikwijdte van generieke douanecontroles voor ons niet verifieerbaar. Wij hebben niet kunnen vaststellen dat de Douane daadwerkelijk bij elke controle óók op accijnswetgeving controleert. Het is bovendien de vraag of dat praktisch mogelijk is.

In het verticale toezicht door de Douane is het aantal controles, ook op accijns, sinds 2005 toegenomen. Het aantal controles in het kader van «horizontaal toezicht, en de effecten daarvan,» zijn daarentegen niet bekend, noch in algemene zin, noch bij accijns. De Douane benoemde in 2009 onvoldoende inzicht in «horizontaal toezicht» als een ernstig risico, maar heeft een voor 2010 geplande evaluatie over «horizontaal toezicht» niet uitgevoerd.

In vergelijking met andere Europese lidstaten voert de Nederlandse Douane relatief weinig controles uit.

De Europese Rekenkamer constateerde in 2010 problemen in de Nederlandse aanpak van vereenvoudigde douaneprocedures, die onderdeel uitmaken van «horizontaal toezicht». Nederland loopt met deze aanpak het risico invoerrechten en accijns mis te lopen, omdat gecertificeerde handelaren onvoldoende worden gecontroleerd. Doordat de Douane geen functiescheiding heeft aangebracht tussen controle en relatiebeheer bij de grote accijnsvergunninghouders (208 in 2010), loopt Nederland ook hier een financieel risico.

Bestrijding accijnsfraude in Nederland geen hoge prioriteit

De bestrijding van fraude met accijns op alcoholhoudende drank en tabaksproducten heeft in Nederland geen hoge prioriteit. Hoewel accijns door de Douane wordt «meegenomen» in de reguliere controles en er zowel preventieve als repressieve maatregelen worden genomen tegen accijnsfraude, ontbreken er concrete doelen voor accijnsfraudebestrijding bij de Belastingdienst, de Douane en de FIOD. Hierdoor is niet duidelijk wat het beleid tegen accijnsfraude inhoudt en welk effect met het beleid wordt beoogd.

Daar komt bij dat de capaciteit van de Douane en de FIOD voor de bestrijding van accijnsfraude in de afgelopen jaren is gereduceerd. De afdelingen binnen de Douane en de FIOD die zich specifiek bezighouden met de bestrijding van accijnsfraude hebben minder medewerkers tot hun beschikking. Zodoende kan er minder aandacht worden geschonken aan accijnsfraude.

Tot slot biedt het Nederlandse EMCS maar beperkte mogelijkheden om accijnsfraude op te sporen. Nederland heeft net als de andere lidstaten zijn eigen systeem gebouwd, dat aan Europese minimumvereisten moet voldoen. Nederland heeft gekozen voor een systeem dat geen verbindingen heeft met andere douanesystemen, en waarin risicoanalyses niet gemakkelijk zijn uit te voeren.

Nauwelijks informatie over controles

Het Ministerie van Financiën stuurt de Douane aan door middel van een jaarlijks stuurcontract waarin afspraken worden gemaakt over aantallen controles; niet over inhoudelijke onderwerpen zoals accijns. Het niveau van verantwoorden door de Douane sluit daarbij aan en bevat daarom geen specifieke gegevens over accijns. De Douane houdt niet bij hoeveel specifieke accijnscontroles er zijn uitgevoerd en hoe vaak accijns aan de orde was bij een generieke controle. Ook houdt de Douane niet op totaalniveau bij hoeveel controles er plaatsvinden per accijnsvergunninghouder, waardoor ook dat overzicht ontbreekt. Hierdoor heeft de Douane op het terrein van accijnsfraude met tabaksproducten en alcoholhoudende drank ook niet of nauwelijks informatie beschikbaar over de kosten van handhaving of over onregelmatigheden die bij controles zijn geconstateerd.

Door het gebrek aan informatie over accijns kan het management van de Douane onvoldoende sturing geven aan het onderwerp accijns, zowel in een lopend jaar als in de voorbereiding voor komende jaren. In de informatie die wel beschikbaar is, ontbreekt het veelal aan consistentie, betrouwbare gegevens en uitleg.

Het Europese EMCS, het geautomatiseerde systeem dat de papieren douaneformaliteiten voor een deel van het accijnsgoederenvervoer vervangt, lost het probleem van accijnsfraude niet op. Ondanks het systeem blijven er nog verschillende mogelijkheden voor accijnsfraude bestaan.

Het is niet duidelijk of het overige EU-beleid voor de bestrijding van accijnsfraude effectief is. Dat komt doordat Europese doelstellingen erg algemeen zijn geformuleerd en concrete Nederlandse doelstellingen ontbreken. Daarnaast ontbreekt het aan informatie over de inspanningen die in Nederland op het terrein van accijns worden geleverd en wat dat oplevert.

Invoering EMCS lost accijnsfraude niet op

De invoering van het EMCS, het geautomatiseerde gegevenssysteem voor de douaneformaliteiten rond het vervoer van accijnsgoederen waarover nog geen accijns is betaald, lost het probleem van accijnsfraude niet op. Het systeem richt zich op slechts één van de vier belangrijkste fraudemethodieken: fraude met goederen onder schorsing van accijns.4 Smokkel, illegale productie binnen de EU en fraude bij veraccijnsd vervoer5 blijven bij het EMCS buiten beeld. Hierdoor kan het per definitie accijnsfraude in den brede niet oplossen.

In de praktijk blijken de doelen van het EMCS grotendeels niet te worden gerealiseerd. De beoogde vereenvoudiging van de procedures is slechts ten dele tot stand gebracht. Daarnaast is het binnen het EMCS niet mogelijk om de werkelijke locatie van accijnsgoederen tijdens vervoer te volgen, zoals de bedoeling was. Tot slot is het EMCS op dit moment nog niet in de hele EU geschikt voor het maken van risicoanalyses. In het Nederlandse EMCS zijn de mogelijkheden daarvoor beperkt.

Beoordeling doelrealisatie niet mogelijk

Of in Nederland de doelen van het overige EU-beleid ter bestrijding van accijnsfraude worden gerealiseerd, valt niet te beoordelen. Dit komt om te beginnen door de algemene formulering van de doelstellingen van het EU-beleid en door het ontbreken van eigen Nederlandse doelstellingen op het gebied van accijnsfraude.

Daarnaast ontbreken er geaggregeerde gegevens over de in Nederland geleverde prestaties in het kader van accijnsfraudebestrijding. Er bestaat zodoende geen inzicht in de inspanning die in Nederland voor het thema accijns is geleverd, noch in het effect daarvan.

Er wordt in Nederland ook geen structureel onderzoek gedaan naar misgelopen accijnsopbrengsten. Zodoende is er weinig (sigaretten) of geen informatie (alcohol) beschikbaar over de omvang van de zwarte markt voor accijnsgoederen. De schattingen over de zwarte markt voor sigaretten die wel beschikbaar zijn lopen uiteen. De betrouwbaarheid van deze cijfers is onduidelijk. Deze onderzoeken wijzen erop dat het aandeel echte sigaretten dat illegaal op de Nederlandse markt wordt gebracht, aan het afnemen is. Het aandeel namaaksigaretten fluctueert en er is een toename van «cheap whites». Dit zijn sigaretten die geen thuismarkt en geen gedeponeerde merknaam hebben. Over de illegale handel in alcohol is vrijwel niets bekend.

Ten slotte is er in Nederland geen informatie beschikbaar over de vraag in hoeverre de tabaksfabrikanten waarmee de EU overeenkomsten heeft gesloten, aan hun verplichtingen voldoen.

Uit dit onderzoek is onder andere naar voren gekomen dat de invoering van het EMCS de problemen met accijnsfraude niet opgelost, dat niet duidelijk is wat er in Nederland met het overige beleid voor de bestrijding van accijnsfraude wordt bereikt, dat de bestrijding van accijnsfraude in Nederland geen hoge prioriteit heeft en dat de Douane een aanpak hanteert die in de praktijk risico’s kent en onduidelijke effecten heeft. Op onderdelen komen deze bevindingen overeen met eerder onderzoek van de Algemene Rekenkamer (zie bijlage 3). Wij bevelen de minister en staatssecretaris van Financiën het volgende aan.

Op Europees niveau:

• Onderzoek nog dit jaar de mogelijkheden om het EMCS zodanig op te tuigen dat het ook veraccijnsd vervoer omvat. Stimuleer bij de Europese Commissie en de Raad van Ministers dat deze aanpassing ook in de praktijk wordt doorgevoerd, zodat deze vorm van accijnsfraude beter kan worden bestreden.

Op nationaal niveau:

Uitvoering beleid

• Zorg ervoor dat de Douane nog dit jaar onverwachte controles bij gecertificeerde handelaren gaat uitvoeren op basis van een geautomatiseerde, aselecte steekproef. Hiermee kan worden voorkomen dat deze handelaren zekerheid hebben dat ze niet worden gecontroleerd.

• Voer bij de Douane een functiescheiding door tussen controle en relatiebeheer van «individuele klanten» om de risico’s van de huidige praktijk weg te nemen.

• Leg in de sturingsdocumenten van de Douane en de FIOD vast welke prestaties Financiën op het terrein van de bestrijding van accijnsfraude van beide organisaties verwacht.

• Verplicht de Douane om minstens elke drie jaar inzichtelijk te maken hoeveel controles er worden uitgevoerd op het terrein van accijnzen, tegen welke kosten en met welk effect.

Realisatie beleidsdoelen

• Voer de voor 2010 in het vooruitzicht gestelde evaluatie van «horizontaal» toezicht nog dit jaar uit, en maak de effecten van horizontaal toezicht duidelijk.

• Pas de Nederlandse invulling van het EMCS zo snel mogelijk zodanig aan dat het uitvoeren van risicoanalyses beter en makkelijker mogelijk wordt. Laat de Douane daarnaast voor een aansluiting zorgen van het EMCS met andere douanesystemen, zodat accijnsfraude bij tabak en alcohol effectiever kan worden bestreden.

• Verzamel systematisch informatie over de omvang van de zwarte markt voor accijnsgoederen en de hoeveelheid accijns die de schatkist jaarlijks misloopt. Formuleer op basis daarvan heldere en concrete doelen en een aanpak voor de bestrijding van accijnsfraude.

Op 10 april 2012 heeft de staatssecretaris van Financiën gereageerd op ons conceptrapport. In § 3.1 vatten we zijn reactie samen. De volledige reactie is in te raadplegen op onze website, www.rekenkamer.nl.

In § 3.2 is ons nawoord opgenomen.

In zijn brief reageert de staatssecretaris van Financiën op onze hoofdconclusie en op onze aanbevelingen. Ook gaat hij in op een opmerking in ons rapport over de beschikbaarheid van informatie over de naleving van accijnsverplichtingen door tabaksfabrikanten. Wij geven deze drie onderdelen van de brief hieronder weer.6

De staatssecretaris deelt onze hoofdconclusie dat het Europese accijnsbeleid de accijnsfraude bij tabaksproducten en alcoholhoudende dranken niet oplost. Hij onderschrijft dat het voornaamste probleem gelegen is in de binnen de interne markt sterk uiteenlopende accijnstarieven. De staatssecretaris is het ook met ons eens dat de invoering van een Europees geautomatiseerd gegevenssysteem rond het vervoer van accijnsgoederen waarover nog geen accijns is betaald (EMCS) het fraudeprobleem niet in zijn geheel heeft opgelost – maar hij tekent hierbij aan dat hij ook nooit zo absoluut heeft gesteld dat dit zou gebeuren. Wel kan straks op basis van EMCS, aldus de staatssecretaris, de informatiepositie van de Douane worden verbeterd, waardoor controles gerichter kunnen gaan plaatsvinden. De staatssecretaris schrijft dat hij zich de komende jaren zal inspannen om het toezichtsdeel van EMCS te versterken.

De staatsecretaris deelt onze conclusie dat verbeteringen noodzakelijk zijn, met name als het gaat om een gerichtere aanpak van accijnsfraude en het beter inzichtelijk maken van de te leveren en geleverde inspanningen en de resultaten. Voor zover het in de directe beïnvloedingssfeer van de Nederlandse overheid ligt zal hij maatregelen treffen om het toezicht en de fraudeaanpak van de Douane respectievelijk de FIOD verder te objectiveren, te intensiveren en te rationaliseren. Maar het toezicht en de fraudebestrijding worden voor een belangrijk deel ook in Europees verband vormgegeven, schrijft de staatssecretaris. Hij is daarbij afhankelijk van het tempo en de mate waarin de fraudebestrijding binnen de EU worden uitgewerkt. Waar mogelijk zal de staatssecretaris zijn invloed aanwenden om de bestrijding van accijnsfraude binnen Europa meer prioriteit te geven.

In reactie op onze aanbeveling om nog dit jaar de mogelijkheden te onderzoeken om het EMCS zodanig op te tuigen dat het ook veraccijnsd vervoer omvat, en om bij de Europese Commissie en de Raad van Ministers te stimuleren dat deze aanpassing ook in de praktijk wordt doorgevoerd, deelt de staatssecretaris mee dat hieraan al uitvoering wordt gegeven. Het Accijnscomité7 heeft namelijk besloten om, afhankelijk van het beschikbare budget, in het tweede kwartaal van 2012 een werkgroep in te stellen die zal bezien of het mogelijk is om vervoer van veraccijnsde goederen onder het EMCS te brengen.

In antwoord op onze aanbeveling om ervoor te zorgen dat de Douane nog dit jaar onverwachte controles bij gecertificeerde handelaren gaat uitvoeren op basis van een geautomatiseerde, aselecte steekproef, schrijft de staatssecretaris dat er in de huidige situatie aselect dan wel op basis van risicoselectie fysieke controles plaatsvinden die niet worden aangekondigd. De Douane zal deze controles bij accijnsvergunninghouders intensiveren. In dit kader wordt een plan van aanpak gemaakt. Met de uitvoering daarvan zal nog dit jaar worden begonnen, aldus de staatssecretaris. Hij schrijft verder dat klanten met een accijnsvergunning op basis van risicoanalyses ook administratief worden gecontroleerd. Het beleid van de Belastingdienst is om administratieve controles altijd aan te kondigen, tenzij er gegronde redenen zijn voor fraude.

Naar aanleiding van de door ons aanbevolen functiescheiding bij de douane tussen controle en relatiebeheer van «individuele klanten», schrijft de staatssecretaris dat de klantmanager de handhavingsregisseur is en daarmee eindverantwoordelijk voor het toezicht op een individuele klant. De klantmanagers voeren geen administratieve of fysieke controles uit, aldus de staatssecretaris. Verder wijst hij erop dat er met zekere regelmaat roulatie van klantmanagers plaatsvindt. Hij kondigt aan dat de Douane een collegiale toetsing zal instellen, waarbij klantmanagers elkaars behandelplannen toetsen. De staatssecretaris zal de Rijksauditdienst verzoeken hierop expliciet te toetsen.

In antwoord op onze aanbeveling om in de sturingsdocumenten van de Douane en de FIOD vast te leggen welke prestaties Financiën op het terrein van de bestrijding van accijnsfraude van beide organisaties verwacht, laat de staatssecretaris weten dat in het stuurcontract tussen de directeur-generaal Belastingdienst en de algemeen directeur Douane expliciet zal worden vastgelegd welke prestaties van Douane worden verwacht op het gebied van het toezicht op accijnzen. Dit is overeenkomstig hetgeen is vastgelegd in de kadernota Handhaving Accijns 2012–2015 die de Douane in maart 2012 heeft opgesteld. In het stuurcontract van de FIOD zal voldoende tijd worden vrijgemaakt voor fraudezaken die worden aangeleverd door de Douane.

Naar aanleiding van onze aanbeveling dat de Douane minstens elke drie jaar inzichtelijk moet maken hoeveel controles er worden uitgevoerd op het terrein van accijnzen, tegen welke kosten en met welk effect, vermeldt de staatssecretaris de plannen op dit punt binnen de bestaande controle-aanpak. De Douane zal maatregelen treffen om beter inzichtelijk te maken welke inspanningen er geleverd worden op het specifieke gebied van accijns, wat – voor zover benaderbaar – de hiermee gemoeide kosten zijn en welke resultaten worden geboekt. Dit betekent dat voor specifieke accijnscontroles de opdrachten en uitkomsten jaarlijks worden verantwoord. Daarnaast zal worden onderzocht of het voor generieke controles mogelijk is de «bijvangst» beter te administreren.

Verder meldt de staatssecretaris dat de Kadernota Handhaving Accijns 2012–2015 in 2016 zal worden geëvalueerd.

In reactie op onze aanbeveling om de voor 2010 in het vooruitzicht gestelde evaluatie van horizontaal toezicht nog dit jaar uit te voeren, en de effecten van horizontaal toezicht duidelijk te maken, wijst de staatssecretaris op de commissie van externe deskundigen onder voorzitterschap van prof. dr. L.G.M. Stevens. Deze heeft als opdracht het horizontale toezicht van de Belastingdienst te evalueren. De centrale vraag in het onderzoek is of de Belastingdienst horizontaal toezicht efficiënt en effectief invult en of de bereidheid van ondernemers om aan hun belastingverplichtingen te voldoen door horizontaal toezicht wordt vergroot. Ook wordt gekeken hoe de meest betrokken partijen (bedrijfsleven, advieswereld en medewerkers van de Belastingdienst) omgaan met horizontaal toezicht. De commissie zal in het voorjaar 2012 haar rapport overhandigen. De uitkomsten van het onderzoek zullen volgens de staatssecretaris door de Douane ook worden betrokken op accijnzen.

De staatssecretaris reageert ook op onze aanbeveling om de Nederlandse invulling van het EMCS zo snel mogelijk zodanig aan te passen dat het uitvoeren van risicoanalyses beter en makkelijker mogelijk wordt, en om de Douane daarnaast voor een aansluiting van het EMCS met andere douanesystemen te laten zorgen. Het EMCS is op dit moment inderdaad niet ingericht als een systeem waarmee risicoanalyse kan worden uitgevoerd op het vervoer, schrijft de staatssecretaris. Hij geeft aan dat de Douane werkt aan een oplossing om sneller over informatie te kunnen beschikken, teneinde de risicoanalyse beter en makkelijker te maken. Naar verwachting zal het in de loop van 2013 mogelijk worden om op basis van risicoafweging administratieve dan wel fysieke controles in te stellen. Tot dat moment zal worden gewerkt met een tijdelijke oplossing die naar verwachting medio 2012 beschikbaar is.

Tot slot reageert de staatssecretaris op onze aanbeveling om systematisch informatie te verzamelen over de omvang van de zwarte markt voor accijnsgoederen en de hoeveelheid accijns die de schatkist jaarlijks misloopt, en op basis daarvan heldere en concrete doelen en een aanpak voor de bestrijding van accijnsfraude te formuleren. Hij wijst opnieuw op de in maart 2012 door de Douane opgestelde kadernota Handhaving Accijns 2012–2015. Op basis van hetgeen in deze nota over de versterking van de fraudebestrijding is vastgelegd, worden initiatieven ontplooid en geïmplementeerd om de fraudebestrijding ten aanzien van accijnzen te versterken, aldus de staatssecretaris. Hij wijst in zijn reactie verder op lopende activiteiten van de Douane, zoals een pilot met een fraudeteam. Een van de speerpunten van dit team is accijns, met name tabaks- en alcoholaccijns. Ook wijst de staatssecretaris op onderzoeken naar de omvang van de Nederlandse zwarte markt voor accijnsgoederen, zoals het december 2011 afgeronde onderzoek naar «zwart roken». Daaruit bleek dat het nog wel mogelijk is om te bepalen wat buiten de Nederlandse accijnsheffing is gebleven, maar dat het moeilijk zo niet onmogelijk is om vast te stellen of dat terecht was. De staatssecretaris geeft tot slot aan dat door de FIOD onlangs een criminaliteitsbeeldanalyse inzake sigarettensmokkel is opgesteld. Hieruit blijkt dat Nederland voornamelijk als doorvoerland fungeert.

Een punt waarop de staatssecretaris in zijn reactie afzonderlijk ingaat, betreft de opmerking in ons rapport dat er in Nederland geen informatie beschikbaar is over de mate waarin de tabaksfabrikanten waarmee de EU overeenkomsten heeft gesloten, aan hun verplichtingen voldoen.

De staatssecretaris geeft aan dat dit niet juist is. Hij wijst op een jaarlijkse rapportage (het zogeheten STAR-rapport) dat door de Europese Commissie ter vertrouwelijke kennisneming aan de lidstaten (waaronder Nederland) ter beschikking wordt gesteld en dat gezamenlijk met de tabaksfabrikanten wordt besproken. Hij geeft aan dat de rapportage op zijn departement beschikbaar is en dat het, voor zover van belang voor activiteiten op het terrein van toezicht of fraudebestrijding, daarvoor ook wordt gebruikt.

Wij hebben met instemming kennisgenomen van de toezeggingen van de staatssecretaris in reactie op onze aanbevelingen. Wij zijn voornemens over een aantal jaren een terugblikonderzoek uit te voeren op dit terrein. We zullen dan beoordelen hoe in de praktijk invulling is gegeven aan onze aanbevelingen en aan de toezeggingen van de staatssecretaris.

Het stemt ons tevreden dat veel onderwerpen die in ons onderzoek aan de orde zijn gekomen, worden behandeld in de zeer recent – maart 2012 – opgestelde kadernota Handhaving Accijns 2012–2015. Wij ondersteunen het voornemen van de staatssecretaris om deze kadernota in 2016 te evalueren.

We gaan hieronder kort in op de volgende aandachtspunten naar aanleiding van de reactie van de staatssecretaris op onze aanbevelingen:

• geen publieke informatie over naleving tabaksfabrikanten;

• risico’s in de controleaanpak van de Douane;

• beperkte evaluatie van het horizontaal toezicht.

Geen publieke informatie over naleving tabaksfabrikanten

De staatssecretaris schrijft dat er in Nederland wel degelijk informatie beschikbaar is over de mate waarin tabaksfabrikanten waarmee de EU overeenkomsten heeft, aan hun verplichtingen voldoen. Het zogenoemde STAR-rapport zou deze informatie bieden. Wij delen deze opvatting niet. Het STAR-rapport is niet publiek beschikbaar en is volgens ons inhoudelijk niet volledig.

Wij hebben in 2011 vertrouwelijk kennisgenomen van het STAR-rapport over het jaar 2009. Dit rapport geeft inzicht in de verkoop van sigaretten en het aandeel illegale sigaretten daarin van één van de tabaksfabrikanten. De informatieverplichtingen die volgen uit de overeenkomst tussen de betreffende tabaksfabrikant enerzijds en de Europese Commissie en betrokken EU-lidstaten (waaronder Nederland) anderzijds, gaan veel verder. Deze voorzien ook in rapportage over betalingen door de fabrikant van importheffingen, btw en accijnzen, over handelsrestricties en verboden, over het al dan niet voldoen door de fabrikant aan alle wetten, fiscale regelgeving enzovoort. Het Ministerie van Financiën, de Douane en de FIOD hebben ons desgevraagd gemeld dat deze tabaksfabrikant geen andere invulling heeft gegeven aan de rapportageverplichtingen dan via het STAR-rapport. Niettemin gaf het Ministerie van Financiën aan dat Nederland volgens hen voldoende is ingelicht over de werking van de overeenkomst. Wij sporen de staatssecretaris aan om hierover duidelijkheid te verschaffen aan de Tweede Kamer.

Risico’s in controleaanpak Douane

Wij vinden dat de staatssecretaris rond de controleaanpak van de Douane verdergaande stappen zou moeten zetten dan hij nu toezegt.

Over het uitvoeren van onverwachte controles schrijft de staatssecretaris dat hij de al bestaande onaangekondigde fysieke controles bij accijnsvergunninghouders zal intensiveren. We wijzen erop dat onze aanbeveling gaat over controles bij gecertificeerde handelaren in brede zin en niet alleen over controles bij bedrijven met een accijnsvergunning.

Verder is het volgens ons, gezien de nadruk die de Douane legt op administratieve controles, beter om deze controles niet altijd van te voren aan te kondigen. Een te voorspelbaar controleregime zou kunnen leiden tot meer pogingen tot fraude.

Ter zake van het scheiden van relatiebeheer en controles kondigt de staatssecretaris aan dat de Douane een collegiale toetsing zal instellen, waarbij klantmanagers elkaars behandelplannen behandelen, en dat de Rijksauditdienst hier expliciet op zal gaan toetsen. Wij vinden dat deze versterking van de douaneprocedures de risico’s van onvoldoende functiescheiding niet voldoende wegneemt. De onwenselijke situatie waarin de klantmanager verantwoordelijk is voor zowel het beheren van de relatie met een bedrijf als voor het bepalen van het type en het aantal controles bij datzelfde bedrijf, blijft bestaan.

Beperkte evaluatie horizontaal toezicht

Wij vinden het positief dat het horizontaal toezicht wordt geëvalueerd. Wij denken echter dat behalve een onderzoek gebaseerd op gesprekken en een enquête onder de betrokken partijen (bedrijfsleven, advieswereld en medewerkers Belastingdienst) ook een evaluatie nodig is van de al ingezette koerswijziging in het toezicht van de Douane en Belastingdienst op grond van output- en resultaatcijfers. Wij gaan ervan uit dat de Douane ook zelf, zoals in 2010 aangekondigd, periodiek onderzoek zal doen naar de resultaten van horizontaal toezicht, op basis van toetsbare doelen en betrouwbare cijfers en gegevens uit de eigen administratie. Wij zullen de resultaten daarvan betrekken in ons over een aantal jaren uit te voeren terugblikonderzoek.

|

Conclusie |

Aanbeveling |

Reactie minister |

|---|---|---|

|

Totstandkoming en implementatie |

||

|

Nederland realistisch en constructief bij onderhandelingen. |

N.v.t. |

|

|

Relevante informatie vaak laat en soms niet naar Tweede Kamer. Op tabaksterrein is actieve lobby van fabrikanten vaak beter geïnformeerd dan Tweede Kamer. |

N.v.t. |

|

|

Implementatie EU-beleid grotendeels zonder problemen verlopen. |

N.v.t. |

|

|

Uitvoering beleid |

||

|

Nederland leeft EU-regels na en wisselt veel informatie uit met andere EU-lidstaten. |

N.v.t. |

|

|

Douaneaanpak vertoont risico’s in praktijk. |

Laat nog dit jaar onverwachte controles uitvoeren bij gecertificeerde handelaren op basis van een aselecte, geautomatiseerde steekproef. |

Fysieke controles bij vergunninghouders worden geïntensiveerd, administratieve controles worden altijd aangekondigd. |

|

Zorg voor functiescheiding tussen controle en relatiebeheer bij behandeling «individuele klanten». |

Klantmanager stelt wel behandelplan voor toezicht op maar voert zelf geen controles uit. Douane zal collegiale toetsing klantmanagers instellen, die Rijksauditdienst kan controleren. |

|

|

Bestrijding accijnsfraude in Nederland heeft geen hoge prioriteit. |

Leg in sturingsdocumenten Douane en FIOD vast welke prestaties Financiën op terrein van bestrijding van accijnsfraude verwacht. |

Verwachte prestaties Douane worden in stuurcontract DG Belastingdienst met Douane vastgelegd. In stuurcontract FIOD wordt meer tijd vrijgemaakt voor fraudezaken. |

|

Nederlandse Douane heeft nauwelijks informatie over controles, handhavingskosten, controleresultaten en onregelmatigheden op terrein accijns |

Maak elke drie jaar inzichtelijk hoeveel accijnscontroles er worden uitgevoerd en wat kosten en effecten daarvan zijn. |

Douane treft binnen bestaande aanpak maatregelen om informatie beter inzichtelijk te maken. |

|

Doelrealisatie beleid |

||

|

Effect van bestrijding accijnsfraude onduidelijk. |

Voer de voor 2010 in het vooruitzicht gestelde evaluatie van «horizontaal» toezicht nog dit jaar uit, en maak de effecten van horizontaal toezicht duidelijk. |

Vorig jaar is een commissie van externe deskundigen ingesteld om horizontaal toezicht door Belastingdienst te evalueren. Resultaten zullen door Douane worden betrokken op accijnzen. |

|

Invoering EMCS lost accijnsfraude niet op |

Onderzoek voor medio 2012 mogelijkheden EMCS op te tuigen met veraccijnsd vervoer. Stimuleer bij Europese Commissie en Raad van Ministers dat EMCS in praktijk wordt aangepast. |

Aanbeveling wordt reeds uitgevoerd. |

|

Zorg zo snel mogelijk voor betere mogelijkheden risicoanalyse in Nederlandse EMCS en sluit systeem op andere douanesystemen aan. |

Douane werkt nu aan oplossing om sneller over informatie te kunnen beschikken. In loop van 2013 zal EMCS aansluiten op andere douanesystemen. |

|

|

Doelrealisatie overige accijnsfraudebestrijdingsbeleid valt niet te beoordelen. |

Verzamel systematisch informatie over omvang zwarte markt en «tax gap» (gederfde belastinginkomsten). |

Kadernota Handhaving Accijns 2012–2015 (maart 2012) bevat initiatieven om fraudebestrijding ten aanzien van accijnzen te versterken. |

Met ingang van 1 januari 1993 ontstond de interne markt van de EU. De douanecontroles aan de binnengrenzen werden afgeschaft en vrij verkeer van goederen binnen de EU werd mogelijk. Hierdoor was het noodzakelijk dat er voor het vervoer van accijnsgoederen tussen lidstaten een nieuw communautair stelsel voor accijnzen zou komen. In 1985 schetste de Europese Commissie al de elementen daarvoor: overeenkomst over de producten waarover accijns geheven mag worden, afspraken over het vervoer van accijnsproducten en de onderlinge aanpassing van de hoogte van accijnstarieven. Over het laatste schrijft de Commissie (1985): «Indien de grenscontroles zouden worden afgeschaft terwijl de huidige grote verschillen op het gebied van de accijnzen blijven bestaan, zou dit leiden tot fraude en belastingontwijking.»

Met richtlijn 92/12/EG werd invulling gegeven aan een algemeen stelsel voor het vervoer van accijnsgoederen. Hiermee werd ook vastgelegd dat alleen over alcoholhoudende drank, tabaksproducten en minerale oliën accijns mocht worden geheven. Voor die goederen werden ook afspraken gemaakt over de structuur en minimumhoogte van de accijnzen. Tot grootschalige aanpassing van de tarieven om deze dicht bij elkaar te brengen, zoals door de Europese Commissie gewenst, kwam het echter niet.

De zogenaamde high level groep van directeuren-generaal van de douaneautoriteiten in de lidstaten en de directeur-generaal van DG Taxud van de Europese Commissie concludeerden in 1997 dat er binnen de EU op omvangrijke schaal werd gefraudeerd met alcohol- en tabaksproducten. Een van de belangrijkste aanbevelingen van deze groep om accijnsfraude te bestrijden was het bouwen van een geautomatiseerd systeem voor het volgen van het vervoer van accijnsgoederen binnen de EU (High Level Group, 1997).

Het huidige Europese accijnsregime regelt vier zaken:

1. algemene bepalingen ten aanzien van accijnsgoederen (productie, opslag, transport tussen lidstaten en het heffen van accijns);

2. afspraken over de manier waarop accijns geheven moet worden (accijnsstructuur);

3. afspraken over de minimumhoogte van accijnstarieven;

4. afspraken over wederzijdse bijstand tussen lidstaten (i.e. samenwerking en uitwisseling van gegevens over accijnsgoederen).

Tabel 1 laat zien hoe dit Europese wetgevingsregime voor alcoholhoudende dranken en tabaksproducten is uitgewerkt.

|

Inhoud |

Productgroep |

Wetgevingsdocument |

|---|---|---|

|

Algemene bepalingen |

Alle accijnsproducten |

Richtlijn 2008/118 Verordening 684/2009 |

|

Accijnsstructuur |

Alcohol |

Richtlijn 92/83 |

|

Tabak |

Richtlijn 95/59 |

|

|

Accijnstarieven |

Alcohol |

Richtlijn 92/84 |

|

Tabak |

Richtlijn 92/79 Richtlijn 92/80 |

|

|

Wederzijdse bijstand tussen lidstaten |

Alle accijnsproducten |

Verordening 2073/2004 Verdrag van Napels II |

De horizontale Accijnsrichtlijn 2008/118 en de uitvoeringsverordening 684/2009 zijn van toepassing op alle accijnsproducten. Daarnaast regelt verordening 2073/2004 de administratieve samenwerking tussen lidstaten op accijnsgebied. Het verdrag «Napels II» biedt de juridische basis voor strafrechtelijke samenwerking bij accijnzen tussen de lidstaten.

De structuur- en tariefrichtlijnen gelden specifiek voor de producten waarop ze gericht zijn.

Naast dit wetgevingsregime bestaan er op het terrein van tabak overeenkomsten tussen de Europese Commissie en fabrikanten.

In 2004 sloten de Europese Commissie en tien lidstaten een overeenkomst met Philip Morris International (PMI) nadat de Commissie een juridische procedure tegen PMI had aangespannen op grond van aanwijzingen dat PMI betrokken was bij de smokkel van zijn eigen producten. De overeenkomst met PMI heeft een looptijd van twaalf jaar. Op grond van de overeenkomst hebben de Europese Commissie en de betrokken lidstaten recht op schadebetalingen van PMI voor misgelopen accijns. Het gaat in totaal om 1,25 miljard dollar.

De Europese Commissie heeft tegen vier andere tabaksfabrikanten vergelijkbare zaken aangespannen. In 2007 werd een overeenkomst voor vijftien jaar gesloten met Japan Tobacco International (JTI), met betalingen van 400 miljoen dollar (Europese Commissie, 2007). In 2010 volgden British American Tobacco (BAT) met een overeenkomst van twintig jaar voor een bedrag van 200 miljoen dollar (Europese Commissie, 2010b) en Imperial Tobacco Limited (ITL) met een overeenkomst voor eveneens 20 jaar ter waarde van 300 miljoen dollar (Europese Commissie, 2010c). Tegen RJ Reynolds loopt nog een rechtszaak.

Accijns is een nationale belasting, die ten goede komt aan de eigen schatkisten van de lidstaten. Uitgangspunt bij de accijnsheffing is dat deze zoveel mogelijk wordt geheven wanneer accijnsgoederen de vrije verkoop ingaan. Om die reden bestaat er binnen de EU een stelsel van regels en vergunningen dat het mogelijk maakt om accijnsgoederen «onder schorsing» – dat wil zeggen dat er nog geen accijns hoeft te worden voldaan – te produceren, op te slaan, verzenden en ontvangen. Er ontstaat pas een verplichting tot het betalen van accijns (accijnsschuld) op het moment dat de vergunninghouder accijnsgoederen uit zijn opslagplaats verstuurt zodat ze aan consumenten kunnen worden verkocht.

Het uitgangspunt van de EU hierbij is dat accijns wordt afgedragen in het land waar accijnsgoederen worden verbruikt. Bij vervoer van accijnsgoederen tussen EU-lidstaten moet de accijns dus worden voldaan in de lidstaat van ontvangst.8 Accijnsvervoer vindt plaats tussen bedrijven in verschillende lidstaten. Dit kan op twee manieren:

1. Vervoer onder schorsing: dit vindt plaats tussen ondernemers met een accijnsvergunning. De goederen gaan van lidstaat A naar lidstaat B. Er wordt accijns afgedragen in lidstaat B.

2. Veraccijnsd vervoer: hiervoor is geen accijnsvergunning nodig. Voordat de goederen uit lidstaat A vertrekken naar lidstaat B, wordt in lidstaat A accijns afgedragen. Na aankomst in lidstaat B wordt ook daar accijns afgedragen. Vervolgens vraagt de ondernemer in lidstaat A de accijns terug.

Bij vervoer onder schorsing werd vóór 1 januari 2011 gebruikgemaakt van een «administratief geleidedocument» (AGD), waarvan vier exemplaren werden opgemaakt.9 Eén van de exemplaren werd door de ontvanger teruggestuurd naar de verzender, die hiermee van zijn accijnsplicht kon worden ontheven. Met de ingebruikname van het Excise Movement and Control System (EMCS) zijn per 1 januari 2011 in alle EU-lidstaten de papieren AGD’s afgeschaft. Verzender en ontvanger melden verzending en ontvangst in het EMCS. De gegevens uit dit geautomatiseerde systeem zijn direct beschikbaar voor de douaneautoriteiten in het land van verzending en ontvangst.

Bij veraccijnsd vervoer wordt gebruikgemaakt van een papieren «vereenvoudigd geleidedocument» (VGD). Veraccijnsd vervoer valt niet onder het EMCS.

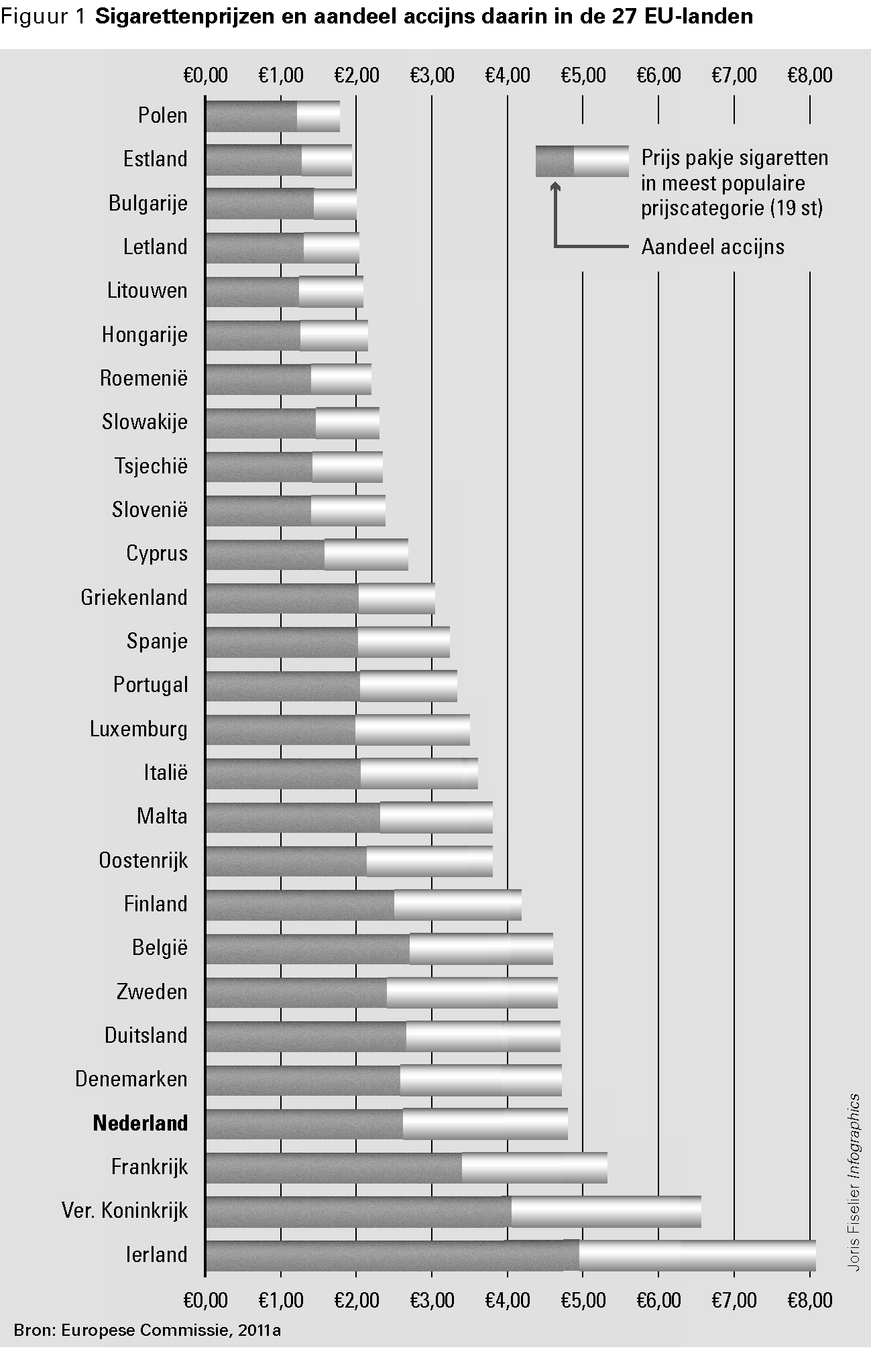

Verschillen in prijzen en accijnstarieven tussen de EU-lidstaten onderling enerzijds, en tussen EU-landen en niet EU-landen anderzijds, kunnen accijnsfraude tot een winstgevende bezigheid maken. Figuur 1 (zie volgende pagina) laat ter illustratie zien hoe groot de accijnsverschillen in de EU-lidstaten zijn op het gebied van sigaretten.10

De accijns op een pakje sigaretten is het laagst in Polen (€ 1,22) en het hoogst in Ierland (€ 4,96). Nederland staat met een tarief van € 2,74 op de vierde plaats na Ierland, het Verenigd Koninkrijk en Frankrijk.

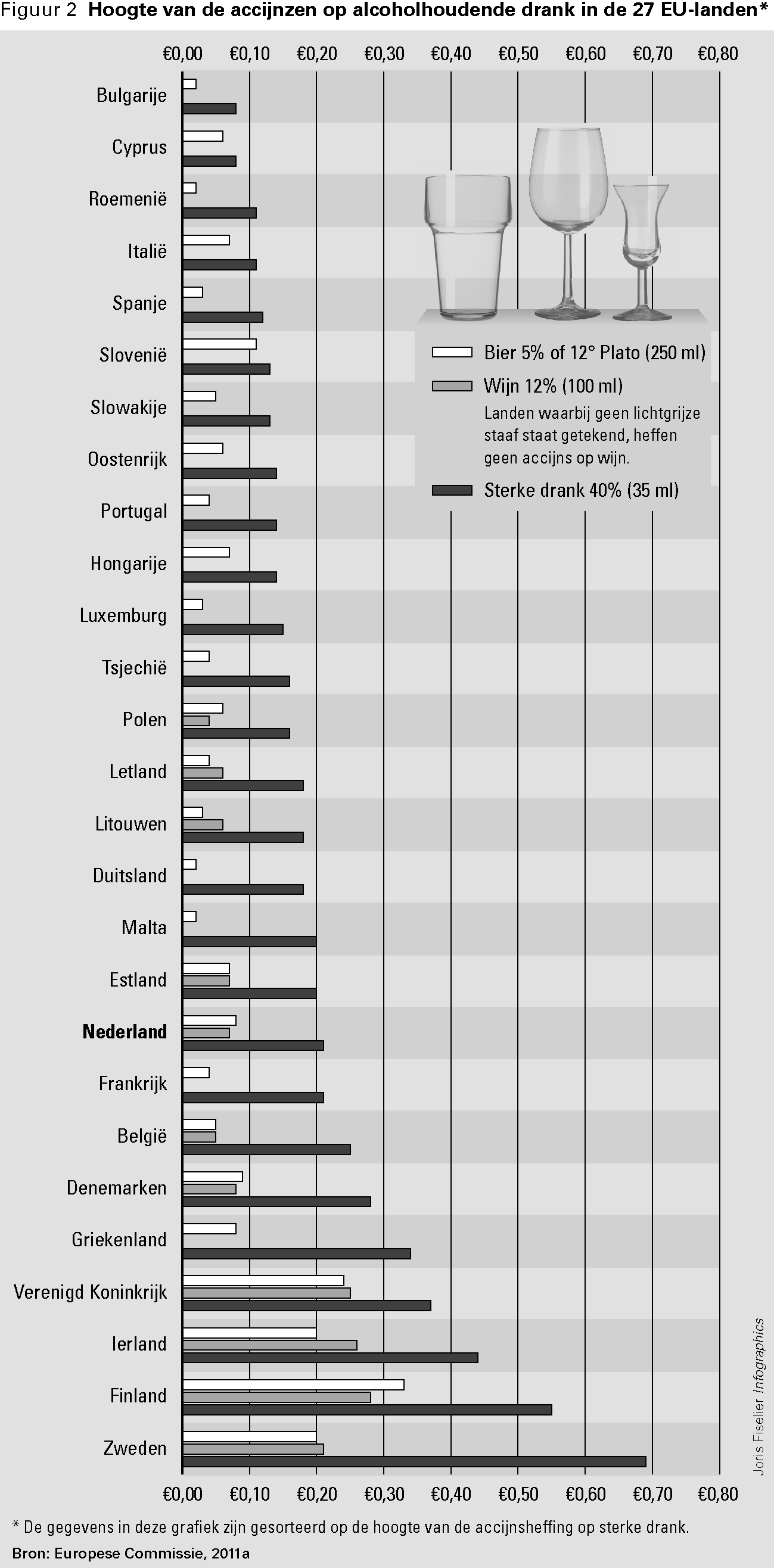

Figuur 2 (zie volgende pagina) laat zien hoe groot de accijnsverschillen in de EU-lidstaten zijn voor drie soorten alcoholhoudende drank: sterke drank, bier en wijn.

Een aanzienlijke groep landen – waaronder Duitsland, Frankrijk, Griekenland, Italië, Portugal en Spanje – heft geen accijns op wijn. Ook heft een aantal landen een laag accijnstarief op bier. Dit zijn overwegend de zogenoemde «wijnlanden».

De landen die op alle soorten alcoholhoudende drank accijns heffen zijn doorgaans ook de landen met de hoogste tarieven: vooral Finland, Ierland, Verenigd Koninkrijk en Zweden, en in mindere mate België, Denemarken, Estland, Letland, Litouwen, Nederland en Polen.

Volgens een schatting van de High Level Group (1997) liepen de EU-lidstaten in 1996 4,8 miljard ECU1 aan accijns mis als gevolg van fraude. Volgens een studie uit 2005 werd in 2004 naar schatting over 13% van de totale consumptie van sigaretten in de EU (van 25 lidstaten) binnen de EU geen accijns afgedragen. Bij ongeveer 4 à 5% ging het om sigaretten waarover op legale wijze geen accijns was betaald (bijvoorbeeld door reizigersvrijstellingen) en bij de resterende 8 à 9% om sigaretten waarover op illegale wijze geen accijns was betaald (Europese Commissie, 2005).

Dit percentage wordt gestaafd door een onderzoek uit 2010 naar de illegale handel in sigaretten. Volgens deze studie bedraagt het geschatte aandeel illegale sigaretten in landen met een hoog nationaal inkomen gemiddeld 9,8% van de totale markt (Joossens, et al., 2010).

De Europese Commissie schatte in 2010 dat de EU als geheel € 10 miljard per jaar aan inkomsten misloopt als gevolg van namaak en smokkel van sigaretten (Europese Commissie, 2010a).

Over de inkomsten die de EU-lidstaten mislopen als gevolg van fraude met accijnzen op alcoholhoudende drank zijn geen gegevens bekend.

Fraude met accijnsgoederen kan op verschillende manieren plaatsvinden (High Level Group, 1997):11

– Smokkel: accijnsgoederen worden van buiten de EU op illegale wijze de EU binnengebracht. Op deze manier worden de douaneformaliteiten omzeild en worden de goederen aan de accijnsheffing onttrokken.

– Illegale productie binnen de EU: illegale bedrijven produceren binnen de EU alcohol of tabak die de accijnsheffing volledig omzeilen.

– Fraude bij goederen onder schorsing: bij zowel productie, opslag als vervoer kunnen goederen aan het zicht van de douaneautoriteiten worden onttrokken. Zo kan bij de fabricage of opslag van accijnsgoederen een deel van de voorraad illegaal worden verkocht. Als bij vervoer onder schorsing verzender en ontvanger samenspannen is het verder mogelijk om de indruk te wekken dat goederen van land A naar land B gaan, terwijl dat niet gebeurt. Als de verzender hierin slaagt wordt hij ten onrechte ontslagen van zijn accijnsplicht, terwijl hij de goederen nog steeds in bezit heeft en daarna (inclusief accijns) kan verkopen.

– Fraude bij veraccijnsd vervoer; over veraccijnsde goederen is belasting voldaan. De eenvoudigste vorm van fraude met deze goederen is om deze te kopen in land A met een lage accijns en te verkopen in land B met een hoge accijns, zonder dat in land B aangifte wordt gedaan. Op deze manier wordt geprofiteerd van de accijnsverschillen tussen land A en B.

Indien goederen op frauduleuze wijze aan de belastingheffing worden onttrokken, kunnen lidstaten niet alleen accijnsinkomsten maar ook andere belastinginkomsten zoals btw en invoerrechten mislopen. In dat geval wordt ook de EU getroffen, omdat lidstaten btw en invoerrechten afdragen voor de EU-begroting.

In Nederland is het Ministerie van Financiën eindverantwoordelijk voor het heffen van belastingen, waaronder accijns. Het DG Belastingzaken is verantwoordelijk voor de Douane en voor het politieke element van uitvoeringskwesties, zoals de beantwoording van kamervragen. Het DG Fiscale Zaken is verantwoordelijk voor het ontwikkelen van wetgeving en beleid inzake fiscaliteit, waaronder accijns.

De Douane is een uitvoerings- en handhavingsorganisatie van Financiën en maakt deel uit van de Belastingdienst. De Douane int verschuldigde accijns en voert risicogerichte controles uit aan de buitengrens van de EU op binnenkomende en uitgaande accijnsgoederen. In het binnenland controleert de Douane bij bedrijven met een accijnsvergunning. De Douane bestaat uit een landelijk kantoor in Rotterdam en negen regionale kantoren. Het management van de Douane is gevestigd in het landelijk kantoor.

De Fiscale Inlichtingen- en Opsporingsdienst (FIOD) is de bijzondere opsporingsdienst van Financiën en maakt eveneens deel uit van de Belastingdienst. De FIOD is belast met het opsporen en vervolgen van diverse soorten delicten, waaronder accijnsfraude.12

Het DG Taxud van de Europese Commissie is binnen de EU verantwoordelijk voor het opstellen van het wetgevingskader voor accijns, dat door de Raad van Economische en Financiële Zaken (Ecofin) wordt vastgesteld. Ook verzamelt het DG accijnsstatistieken uit de lidstaten, die worden gebruikt voor het evalueren van wetgeving. Het DG Taxud is daarnaast voorzitter van het Accijnscomité. Dit comité, dat bestaat uit nationale douane-experts, is een overlegorgaan dat uitvoeringsregels vaststelt. Ook is het een platform voor discussie en gegevensuitwisseling.

Het Office Européen de Lutte Antifraude (OLAF) is het Europees bureau voor fraudebestrijding. Dit bureau houdt zich onder andere bezig met het bestrijden van smokkel van accijnsgoederen. OLAF coördineert de bestrijding van accijnsfraude tussen de lidstaten en initieert onderzoek op basis van informatie uit de lidstaten. Namens de EU heeft OLAF onderhandeld over de overeenkomsten met de tabaksfabrikanten.

In tabel 2 laten we de accijnsopbrengst in Nederland in de periode 2005–2011 zien.

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

|---|---|---|---|---|---|---|---|

|

Totale accijnsopbrengst |

9 383 |

9 717 |

10 032 |

10 489 |

10 705 |

11 067 |

11 236 |

|

Accijns lichte oliën |

3 935 |

3 884 |

4 018 |

4 066 |

4 009 |

4 092 |

4 043 |

|

Accijns minerale oliën |

2 645 |

2 770 |

2 925 |

3 195 |

3 335 |

3 571 |

3 665 |

|

Tabaksaccijns |

1 886 |

2 175 |

2 203 |

2 278 |

2 372 |

2 407 |

2 525 |

|

Alcoholaccijns |

917 |

888 |

886 |

950 |

989 |

997 |

1 002 |

Bron: Belastingdienst, Beheerverslagen 2005–2010

De accijnsopbrengst in Nederland nam in de periode 2005–2011 toe van € 9,4 miljard in 2005 tot € 11,2 miljard in 2011. De tabaksaccijns nam in diezelfde periode toe van € 1,9 miljard tot € 2,5 miljard. De opbrengst van de accijns op alcohol groeide van € 917 miljoen in 2005 naar € 1 miljard in 2011.

Met dit onderzoek willen we het inzicht vergroten in de Nederlandse uitvoering van het EU-beleid voor de bestrijding van accijnsfraude bij tabaksproducten en alcoholhoudende dranken en in de naleving en effecten van het beleid in Nederland.

De probleemstelling van het onderzoek luidt:

Wat zijn de aard en omvang van de invloed van EU-beleid op de Nederlandse beleidsuitvoering op bestrijding van accijnsfraude op de terreinen van alcohol en tabak. Wordt het beleid goed nageleefd en worden de beoogde doelen van het beleid in Nederland behaald?

Om de doel- en probleemstelling te kunnen beantwoorden worden de belangrijkste Europese wetgevingsinstrumenten die van belang zijn voor de bestrijding van accijnsfraude bij alcohol en tabak onderzocht. Dit zijn de beschikking geautomatiseerde verwerking gegevens verkeer en controle accijnsgoederen (EMCS), de richtlijn algemene regeling inzake accijns, de verordening administratieve samenwerking en de richtlijnen ten aanzien van alcohol- en tabaksaccijns.

De volgende onderzoeksvragen zijn leidend geweest in het onderzoek:

1. Wat is de Nederlandse inzet bij de totstandkoming van het EU-beleid?

2. Wat zijn de aard en omvang van de implementatie van het EU-beleid in Nederland?

3. Hoe wordt het beleid uitgevoerd in Nederland?

4. Worden de doelen van het beleid in Nederland gerealiseerd?

5. Wijkt Nederland – voor zover waarneembaar – bij totstandkoming, implementatie, uitvoering en doelrealisatie af van andere EU-landen, waarop hetzelfde beleid van toepassing is?

Deel 2 van dit rapport volgt de structuur van de onderzoeksvragen. In hoofdstuk 2 gaan we in op het voortraject: de totstandkoming van het EU-beleid en de implementatie ervan in Nederlandse wet- en regelgeving. Vervolgens wordt in hoofdstuk 3 de uitvoering van het beleid in Nederland besproken. In hoofdstuk 4 gaan we in op de vraag of en zo ja in welke mate de doelen van het beleid in Nederland worden bereikt. Waar relevant wordt in de hoofdstukken 2, 3 en 4 landenvergelijkende informatie gepresenteerd om de bevindingen voor Nederland in Europees perspectief te plaatsen.

Bijlage 1 bevat een overzicht van de belangrijkste afkortingen en begrippen. Bijlage 2 bevat onze methodologische verantwoording en de gehanteerde normen. Bijlage 3 bevat verwijzingen naar relevante gepubliceerde rapporten van de Algemene Rekenkamer.

Als in de EU een voorstel voor nieuw beleid is aangenomen, moet het ook in Nederland worden uitgevoerd. Daarmee is Europees beleid ook Nederlands beleid.13 Nadat binnen de EU overeenstemming is bereikt over nieuw beleid, dient het te worden «omgezet» naar Nederlandse wet- en regelgeving. Over deze twee fasen – de totstandkoming en implementatie van het beleid – gaat dit hoofdstuk.

In dit hoofdstuk staan de volgende onderzoeksvragen centraal:

• Wat is de Nederlandse inzet bij de totstandkoming van het EU-beleid?

• Wat zijn de aard en omvang van de implementatie van het EU-beleid in Nederland?

Europees beleid komt tot stand in een complex samenspel tussen Europese instellingen en de lidstaten van de EU. Nadat een onderwerp bij de Europese Commissie onder de aandacht is gekomen, kunnen de lidstaten worden geconsulteerd over de wenselijkheid ervan. Als er bij de lidstaten voldoende draagvlak voor nieuw beleid is stelt de Europese Commissie een «Commissievoorstel» op. Dit wordt toegezonden aan de Raad van de EU, het Europees Parlement en de EU-lidstaten. Vervolgens beginnen onderhandelingen. Hierin worden – globaal weergegeven – de volgende stappen doorlopen op Europees niveau:

• Eerst vinden onderhandelingen plaats in raadswerkgroepen en in het overleg van Permanente Vertegenwoordigers van de lidstaten bij de EU.

• Vervolgens wordt in de Raad van de EU een besluit genomen over het voorstel. Afhankelijk van de gekozen procedure gebeurt dit op basis van unanimiteit of op basis van een gekwalificeerde meerderheid.

• Het Europees Parlement verstrekt daarna – afhankelijk van de gekozen procedure – advies of treedt op als medewetgever.

In tabel 3 wordt toegelicht welke procedure is toegepast voor de geselecteerde Europese beleidsvoorstellen.

|

Procedure Raad |

Rol Europees Parlement |

Datum Commissievoorstel |

Datum aanname voorstel door Raad, of Raad en Europees Parlement |

|

|---|---|---|---|---|

|

EMCS-beschikking |

Gekwalificeerde meerderheid |

Medebeslissing |

19-11-2001 |

03-06-2003 |

|

Accijnsrichtlijn 2008 |

Unanimiteit |

Advies |

14-02-2008 |

16-12-2008 |

|

Verordening administratieve samenwerking |

Unanimiteit |

Advies |

18-12-2003 |

16-11-2004 |

|

Richtlijn accijns tabaksfabrikaten |

Unanimiteit |

Advies |

16-07-2008 |

16-02-2010 |

|

Richtlijn accijns alcohol |

Unanimiteit |

Advies |

08-09-2006 |

Niet aangenomen |

Onderhandelingen op het terrein van accijnzen binnen de Raad van de EU vinden over het algemeen plaats onder de unanimiteitsregel. De onderhandelingen over de EMCS-beschikking vormen hierop een uitzondering.14 Bij besluitvorming onder de unanimiteitsregel dienen alle landen met een voorstel in te stemmen, anders is er geen besluit. De lidstaten hebben derhalve veel invloed.

In Nederland worden – na toezending van het Commissievoorstel – de volgende stappen gezet:

• In de werkgroep Beoordeling Nieuwe Commissievoorstellen (BNC) wordt, onder voorzitterschap van het Ministerie van Buitenlandse Zaken, bepaald of een zogenaamd «BNC-fiche» (beknopt informatiedocument om het parlement te informeren over het EU-beleidsvoorstel) moet worden opgesteld.

• Het eerstverantwoordelijke ministerie voor dit beleidsterrein stelt – eventueel in samenspraak met andere ministeries – het fiche op. Na bespreking in de werkgroep BNC, de Coördinatie Commissie voor Europese Integratie- en Associatieproblemen (CoCo)15 en finale goedkeuring door de ministerraad, wordt het fiche naar de Tweede Kamer gestuurd.

• Tijdens het onderhandelingstraject wordt door Nederlandse onderhandelaars in samenspraak met het betrokken ministerie de Nederlandse standpunten ingebracht bij de raadswerkgroep en het overleg van Permanente Vertegenwoordigers.

• Definitieve besluitvorming vindt plaats in één of meer bijeenkomsten van de Raad van de EU waarin de betrokken Nederlandse minister zitting heeft. In dit stadium informeert het kabinet de Tweede Kamer middels de agenda’s en verslagen van bijeenkomsten van de Raad.

Tabel 4 laat zien met welke standpunten Nederland de onderhandelingen is ingegaan en hoe de onderhandelingsprocessen die daarop volgen gekarakteriseerd kunnen worden.

|

Standpunt Nederland begin onderhandelingen1 |

Onderhandelingstraject EU |

Ontwikkeling standpunt Nederland tijdens onderhandeling |

Uitkomst onderhandeling |

Resultaat Nederlandse inzet |

||

|---|---|---|---|---|---|---|

|

Duur traject2 |

Posities landen3 |

|||||

|

EMCS-beschikking |

Gematigd positief, met kritische kanttekeningen |

18 maanden |

Verschillend |

Nederland schikt initieel in met betrekking tot standpunt over juiste rechtsbasis van het voorstel, maar krijgt in uiteindelijk besluit toch gelijk. |

Aangenomen. Rechtsbasis is artikel 95 EG Verdrag. OLAF krijgt rol bij analyses, termijn invoering EMCS is zes jaar. |

Nederland wordt op de meeste punten tegemoetgekomen, dan wel discussie wordt uitgesteld. |

|

Accijnsrichtlijn 2008 |

Gematigd positief |

10 maanden |

Verschillend |

Nederland heeft op relatieve details standpunt aangepast. |

Aangenomen. Europese Commissie heeft toegegeven op voorwaarden voor particulieren (artikel 8). |

Uitkomst komt in grote lijnen overeen met wensen van Nederland. |

|

Verordening administratieve samenwerking |

Gematigd positief, met kritische kanttekeningen |

11 maanden |

Samenhangend |

Nederland wil aanvankelijk een kennisgevingsprocedure in een nationale wet handhaven, maar wijzigt standpunt na overleg met Europese Commissie. Standpunt verder gelijk. |

Aangenomen, met andere juridische basis, afzwakking informatie aan Europese Commissie en uitstel inwerkingtreding. |

Nederland haalt alle standpunten binnen, behalve kennisgevingsprocedure. |

|

Richtlijn accijns tabaksfabrikaten |

Gematigd positief |

19 maanden |

Verschillend |

Geen ontwikkeling. Nederland blijft voorstander harmonisering tabakstarieven. |

Aangenomen, op hoofdlijnen overeind gebleven. Gemengde tariefstructuur shag is gesneuveld. Daarnaast langere uitzonderings-periodes sommige lidstaten. |

Op hoofdlijnen gelijk aan Commissievoorstel. Geen gemengde structuur shag en tarieven shag hoger dan gewenst. |

|

Richtlijn accijns alcohol |

Gematigd positief |

3 maanden |

Sterk uiteenlopend |

Nederland geeft toe op onderdeel waarvan vooraf bekend is dat het onhaalbaar zou zijn. |

Niet aangenomen. |

Niet van toepassing. |

Het overzicht laat zien dat de startpositie van Nederland in de meeste gevallen gematigd positief was, waarbij in een aantal gevallen kritische kanttekeningen werden geplaatst. Nederland heeft zich tijdens de onderhandelingen meestal constructief en realistisch opgesteld. Onhaalbare standpunten die voor Nederland niet van het allerhoogste belang waren werden bijgesteld, zodat het onderhandelingsproces doorgang kon vinden. In de meeste gevallen lag de uiteindelijke uitkomst van het proces niet ver af van de positie van Nederland.

We lichten het onderhandelingstraject hieronder per dossier kort toe.

EMCS-beschikking

Het doel van de EMCS-beschikking was om uitvoering te geven aan de analyse van de High Level Group (1997) waarin werd geconstateerd dat er een geautomatiseerd controlesysteem nodig is om fraude tegen te gaan. De Europese Commissie (1998) kondigde op basis hiervan aan dat er een haalbaarheidstudie zou worden uitgevoerd. Uit deze studie (Alcatel, 1999) bleek dat een geautomatiseerd controlesysteem haalbaar was.

De Europese Commissie keurde de haalbaarheidstudie goed op 17 maart 2000 en gebruikte het als basis voor het Commissievoorstel in 2001 (Europese Commissie, 2001).

In het Commissievoorstel werd erop ingezet dat zowel de lidstaten als de Europese Commissie zich juridisch en budgettair zouden verbinden. De Europese Commissie zou zorgdragen voor de coördinatie tussen de lidstaten en steun verlenen bij het gebruik van informatie bij de bestrijding van fraude en daarvoor € 35 miljoen vrij maken. De lidstaten zouden alle noodzakelijke middelen ter beschikking stellen voor de ontwikkeling en invoering van het systeem op nationaal niveau.

In de onderhandelingen in raadswerkgroepen sprak Nederland de zorg uit dat het oogmerk van het EMCS, fraudebestrijding, te veel uit het oog werd verloren, en dat de voorwaarden onder het EMCS niet strenger mochten zijn dan onder het bestaande papieren systeem. Nederland maakte zich met name zorgen over onnodige lastenverzwaring voor het bedrijfsleven.

Uit het onderhandelingsdossier komt naar voren dat Nederland op de meeste punten die het van belang achtte tegemoet is gekomen, of dat de discussie hierover is uitgesteld. In de aangenomen tekst van de beschikking wordt benadrukt dat het systeem van belang is voor de interne markt en dat de applicatie tegen zo laag mogelijke kosten moet worden aangeboden aan ondernemers.

Accijnsrichtlijn 2008

Het commissievoorstel houdende een algemene regeling inzake accijns voorziet in een nieuw accijnsregime en intrekking van Richtlijn 92/12/EEG als gevolg van de invoering van het ECMS (Europese Commissie, 2008a). Hiervoor moesten bepalingen betreffende het verkeer van goederen onder schorsing van accijns worden aangepast.