Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2012-2013 | 32733 nr. 108 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 18 december 2012

De Algemene Rekenkamer heeft in de periode juni 2012 tot oktober 2012 een onderzoek uitgevoerd naar de maatregelen die de minister van Defensie heeft getroffen om te besparen op de exploitatie van het defensievastgoed.1 In deze brief informeren wij u over het vastgoedbezit van het Ministerie van Defensie, de haalbaarheid van het Herbeleggingsplan Vastgoed Defensie en de onderbouwing van de keuzes bij de voorgenomen besparingen.

Een afschrift van deze brief sturen we naar de ministers van Defensie, van Wonen en Rijksdienst en van Economische Zaken.

Inleiding

Voor de uitvoering van zijn taken beschikt het Ministerie van Defensie over een aanzienlijke hoeveelheid vastgoed: grond (oefenterreinen), gebouwen (kazernes, werkplaatsen en opslagloodsen) en infrastructuur (vliegvelden, kabels en leidingen). De vastgoedbehoefte van het ministerie is door de omvorming en inkrimping van de krijgsmacht veranderd. Dit heeft ertoe geleid dat het ministerie nieuwe locaties heeft verworven, maar ook veel locaties heeft afgestoten. Het Ministerie van Defensie beschikt momenteel over bijna vijfhonderd grotere en kleinere locaties.2 De Tweede Kamer heeft op 27 december 2011 een actueel overzicht ontvangen van de defensielocaties.3 Op 16 januari 2012 heeft de minister een verbeterd overzicht van alle locaties naar de Kamer gestuurd.4

In het webdossier vastgoed op onze website www.rekenkamer.nl tonen we de locaties van het defensievastgoed in 2012.

We hebben vastgesteld dat het defensievastgoed tussen 2004 en 2012 is afgenomen van circa 32.100 hectare (2004) naar circa 27.000 hectare (2012).5

De waarde van het defensievastgoed op de Staatsbalans is afgenomen van € 3,8 miljard (2004) naar circa € 2,6 miljard (2011).6 Deze afname wordt veroorzaakt door verkoop en afschrijvingen. In de defensiebegroting van 2012 is € 137 miljoen opgenomen om dit vastgoed in stand te houden.7

In de beleidsbrief Defensie na de kredietcrisis van april 2011 heeft de minister aangekondigd dat het Ministerie van Defensie € 964 miljoen gaat bezuinigen. Een onderdeel hiervan vormt het besluit om vanaf 2013 structureel te besparen op de exploitatiekosten van het vastgoed.8 Vanaf 2017 moet het ministerie hierop structureel € 61 miljoen per jaar besparen.9

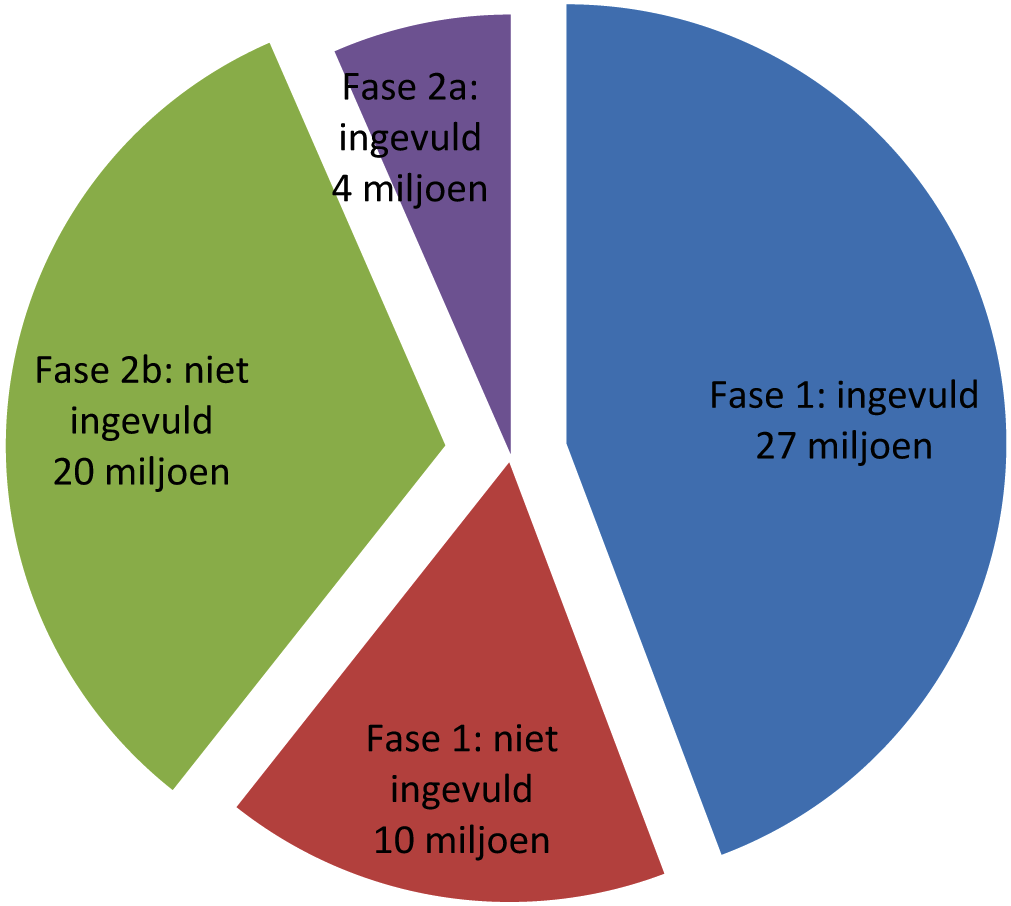

De beoogde besparingen op het defensievastgoed werden nader ingevuld met 31 maatregelen in het Herbeleggingsplan Vastgoed Defensie (HVD). De minister heeft de Tweede Kamer daarover op 27 oktober 2011 (fase 1) en 25 juni 2012 (fase 2a) geïnformeerd.10

Minister van Defensie rekent zich rijk met besparingen op exploitatie vastgoed

De vorige minister van Defensie heeft zich gecommitteerd aan een ambitieuze taakstelling. Wij stellen vast dat het plan dat hij daarvoor heeft laten ontwikkelen, het Herbeleggingsplan Vastgoed Defensie, een strak tijdpad heeft en nog niet volledig onderbouwd is. Het is hierdoor onzeker of de minister de bezuiniging op de exploitatie van het defensievastgoed van € 61 miljoen per jaar vanaf 2017 kan realiseren.

Met de huidige invulling van het HVD zullen de besparingen naar verwachting geringer zijn en later worden gerealiseerd dan de minister heeft beoogd. Deze geringere en vertraagde besparing wordt veroorzaakt door de volgende zaken:

• Er is nog geen vastomlijnd en financieel sluitend pakket; er moeten nog maatregelen worden genomen en de uitvoering van sommige maatregelen die al genomen zijn, ligt achter op de planning.

• De aansturing van het HVD is nog onvoldoende.

• De besluiten over het HVD zijn deels onvoldoende onderbouwd.

• Er bestaan risico’s bij de verkoop van overtollig vastgoed.

Hieronder lichten wij in vier paragrafen onze conclusie nader toe.

Herbeleggingsplan Vastgoed Defensie is nog niet vastomlijnd en sluitend

Input voor HVD onduidelijk

Op basis van de geschetste maatregelen in de beleidsbrief van 8 april 2011 heeft een stuurgroep binnen het Ministerie van Defensie gewerkt aan een integraal Herbeleggingsplan Vastgoed Defensie. Om het defensiepersoneel en -materieel optimaal te kunnen huisvesten moest de stuurgroep zo veel mogelijk gebruik-maken van bestaand vastgoed. De stuurgroep kon voor bepaalde objecten, gezien de krappe doorlooptijd, niet beschikken over alle detailinformatie (financieel, planning). Voor die desbetreffende objecten heeft de stuurgroep inschattingen gedaan.11 Daarnaast was het soms onduidelijk welke eenheden gebruikmaken van welke gebouwen op de diverse locaties.

Het HVD heeft vorm gekregen in de periode dat de krijgsmachtdelen nog volop bezig waren de bezuinigingen voor het operationele proces nader in te vullen. Er was op dat moment ook geen actuele vastgoedstrategie. Het is de vraag of hierdoor de samenhang tussen middelen (zoals vastgoed) en processen in het HVD-proces voldoende gestalte heeft gekregen.

Risico’s in HVD

Fase 1 van het HVD zou tot een besparing moeten leiden van € 37 miljoen. De stuurgroep wijst in het plan wel op risico’s. Als eerste noemt de stuurgroep dat maatregelen door voortschrijdend inzicht gewijzigd kunnen worden. Een tweede risico is vertraging die ontstaat doordat eenheden zich na elkaar moeten verplaatsen naar andere locaties. Bodemsanering kan zorgen voor een derde risico: hogere afstotingskosten. Als vierde risico noemt de stuurgroep dat de opbrengsten uit de verkoop van objecten op een later tijdstip binnen kunnen komen, bijvoorbeeld door ongunstige marktomstandigheden. De stuurgroep achtte de opbrengsten uit verkoop nodig om bestaande infrastructuur op de nieuwe locatie aan te passen en uit te breiden. Ook zijn die verkoopopbrengsten nodig voor sloop en/of sanering. In totaal is meer dan € 400 miljoen aan investeringen nodig om het HVD uit te kunnen voeren. Als er geen budget beschikbaar is voor aanpassing of sanering, loopt het HVD vertraging op. Het Ministerie van Defensie heeft ook daarom belang bij een snelle afstoot van locaties.

De Hoofddirectie Financiën en Control (HDFC) van het Ministerie van Defensie heeft de cijfers uit het HVD en de aannemelijkheid van de aannames die aan het plan ten grondslag liggen positief beoordeeld. Wel wees HDFC op het ontbreken van een financiële dekking die de uitvoering van het plan zou kunnen beletten. Naast de risico’s die de stuurgroep al in het HVD heeft vermeld, wees HDFC nog op een aantal andere risico’s dat moet worden beheerst, zoals kosten verhuisvergoedingen en het ontbreken van plannen voor reductie van de opslagcapaciteit. Ook onderstreepte HDFC het belang van een strakke regie en monitoring.12

HVD vertraagd en nog niet vastomlijnd

Met de eerste fase van het HVD geeft het Ministerie van Defensie voor een deel invulling aan de besparingsdoelstelling. Nieuwe projecten komen op de lijst van bezuinigingsvoorstellen, zoals de Rationalisatie Den Helder.13 Daarnaast bevat het HVD al langer lopende projecten, zoals de afstoot van locaties in Den Haag, waarvan de besparingen niet ten gunste komen van de besparingsdoelstelling van het HVD. We kunnen daarom moeilijk bepalen welke maatregelen, en in welke vorm, deel uitmaken van het HVD. Aangezien de besparingen neerslaan in verschillende artikelen van de defensiebegroting is het lastig vast te stellen of de minister de taakstelling in 2017 bereikt.

De minister heeft op 25 juni 2012 aan de Tweede Kamer gemeld dat de uitvoering van het HVD een jaar vertraagd is. Eén van de projecten waar dat speelt is het «schuifplan Ermelo» waar de sluiting van KMS Weert onderdeel van uitmaakt (zie subparagraaf Sluiten van KMS Weert). Het Ministerie van Defensie zoekt nu naar andere projecten buiten het HVD die een bijdrage kunnen leveren aan de besparingen.

Hieronder geven wij als voorbeeld de risico’s weer bij twee besparingsmaatregelen.

Besparingsmaatregel «reductie opslag»

Een van maatregelen van fase 1 van het HVD is het met twintig procent verminderen van oppervlakte voor opslag. Dit zou, volgens het HVD, mogelijk zijn omdat de krijgsmacht veel opslagcapaciteit maar gedeeltelijk benut. Daarnaast kan er ruimte worden bespaard door de omvang van de voorraden te beperken. Deze maatregel moet door sloop en afstoting van opslaglocaties € 10 miljoen opleveren.

Wij constateren dat het ministerie nog geen concrete plannen heeft om invulling te geven aan deze relatief grote besparing van € 10 miljoen.14

Besparingsmaatregel «HVD-fase 2a»

Fase 2 van het HVD is het vervolgtraject dat de resterende € 24 miljoen moet opleveren. De minister van Defensie heeft de eerste plannen voor deze fase op 25 juni 2012 naar de Tweede Kamer gestuurd. 15 Deze fase 2a leidt echter tot een besparing van slechts € 4 miljoen. Het ministerie heeft dus voor € 20 miljoen nog geen nadere invulling gevonden.

Figuur 1 Invulling besparingen van € 61 miljoen door maatregelen fase 1 en 2a, peildatum september 2012

Deelconclusie en aanbeveling

Onder tijdsdruk heeft het Ministerie van Defensie een pakket met besparings-maatregelen geformuleerd om de besparingsdoelstelling in te vullen. Er is echter nog geen vastomlijnd en financieel sluitend pakket dat de beoogde structurele besparing van € 61 miljoen per jaar vanaf 2017 mogelijk maakt. Sommige maat-regelen die al wel zijn voorbereid liggen achter op de planning.

Wij bevelen de minister van Defensie aan om de Tweede Kamer meer duidelijk-heid te geven over de onzekerheden rond de gepresenteerde herbeleggings-plannen, zowel wat betreft de financiële gegevens als de periodegegevens (planning), zodat er een reëel beeld ontstaat. Daarnaast bevelen wij de minister aan om de Tweede Kamer te informeren over het ontbreken van besparings-plannen en over de manier waarop de minister de onzekerheden en vertragingen wil aanpakken.

Aansturing van HVD nog onvoldoende

Het Ministerie van Defensie heeft bij de start van de uitvoering een stuurgroep ingesteld om de uitvoering van het HVD te monitoren en zo nodig maatregelen te treffen.

We hebben de interne voortgangsrapportages van de stuurgroep bestudeerd om vast te kunnen stellen hoe de stuurgroep de voortgang bewaakt en hoe de uitvoering van het project er daadwerkelijk voor staat.16 De stuurgroep heeft aanvankelijk te maken gehad met bemensingsproblemen en er waren verschillende voorzitters binnen een jaar.

We constateren dat de stuurgroep wel al enkele voortgangsrapportages heeft opgesteld, maar dat die rapportages onvoldoende concrete informatie geven over de stand van zaken van de diverse deelprojecten. Wij kunnen zonder aanvullende informatie niet goed vaststellen of het HVD «op koers» ligt, dus of sprake is van een zekere slaagkans van de beoogde besparingen of van eventuele afwijkingen van het tijdpad.

Uit de interne voortgangsrapportages en de verslagen van de stuurgroep kunnen wij verder geen goed beeld krijgen van de toprisico’s voor het bereiken van de besparingsdoelstelling. Het Ministerie van Defensie werkt sinds juni 2012 op eigen initiatief aan het kloppend maken van de financiële overzichten van de besparings-maatregelen. Tegelijkertijd maakt het ministerie de financiële gevolgen van veranderingen in de maatregelen inzichtelijk.

Onze constateringen staan op gespannen voet met de waarschuwing en de ambities van HDFC zelf, die het belang van strakke regie en monitoring van het HVD eerder heeft onderstreept.17

Deelconclusie en aanbeveling

We concluderen dat de aansturing van het HVD nog onvoldoende is. Zonder aanvullende informatie kunnen wij geen goed beeld krijgen van de voortgang en haalbaarheid van de maatregelen van het HVD.

We bevelen de minister van Defensie aan om de interne aansturing van het HVD te versterken. Een bruikbaar hulpmiddel bij die aansturing is concrete voortgangs-informatie over de diverse deelmaatregelen van het HVD en over de toprisico’s bij het behalen van de besparingsdoelstelling.

Daarnaast bevelen we de minister aan om de Tweede Kamer daarover op hoofd-lijnen te informeren.

Besluiten op onderdelen HVD onvoldoende onderbouwd

Het HVD bevat maatregelen waarbij wij kanttekeningen plaatsen bij de onder-bouwing van de besluiten. Hieronder lichten we twee van die plannen toe en plaatsen we onze kanttekeningen bij de maatregelen.

Verplaatsen marinierskazerne naar Vlissingen

In 2009 heeft de minister van Defensie in het Structuur- en Ontwikkelplan geconstateerd dat de bestaande kazerne in Doorn onvoldoende capaciteit heeft om ook in de toekomstige behoefte te kunnen voorzien. Een van de maatregelen uit Fase 1 van het HVD betreft de herhuisvesting van de mariniers uit de Van Braam Houckgeestkazerne te Doorn. 18 Op 31 augustus 2012 is deze maatregel uitgemond in een DMP-A19-behoeftestellingsbrief van de minister aan uw Kamer voor een nieuw te bouwen marinierskazerne in Vlissingen.20

Het DMP-A-besluit is onder grote tijdsdruk tot stand gekomen omdat de minister uw Kamer nog voor 31 augustus 2012 van zijn besluit op de hoogte wilde brengen. De procedure die normaal gesproken ruim een jaar duurt, werd in dit geval binnen zes weken afgerond. Bij de procedure en bij de beslissing plaatsen wij de volgende kanttekeningen.

Wij stellen vast dat zeker vanaf het moment dat de minister zijn voorkeur voor Zeeland uitsprak, er niet meer naar alternatieven is gezocht. Een motie die de minister daartoe oproept, werd door hem ontraden en vervolgens door de Kamer verworpen. Gezien de onzekerheden (zie hierna), de omvang van de investering en nieuwe inzichten die tijdens het doorlopen van de DMP-A-procedure zijn ontstaan, zou het logisch zijn geweest als er meer aandacht was besteed aan alternatieven, zoals het gebruik van – reeds bestaande – defensielocaties.

HDFC heeft het DMP-A-besluit ook beoordeeld. Dit heeft, ondanks bedenkingen, geleid tot een positief oordeel. Er is geen vastlegging van de validatie door HDFC van dit besluit van de minister.

Wij constateren verder dat het Ministerie van Defensie eerst € 100 tot € 200 miljoen moet investeren om vanaf 2026 (en dus niet vanaf 2017) structureel € 2,7 miljoen per jaar te besparen. Dit betekent een forse overschrijding van de terugverdientermijn van vijf jaar die het ministerie hanteert bij andere business-cases. Wij zien verder ook dat zo’n investering op gespannen voet kan staan met de aanzienlijke voorinvesteringen van meer dan € 400 miljoen die nodig zijn om de andere HVD-plannen te kunnen uitvoeren.

Uw Kamer heeft verzocht om een vergelijking tussen de kosten van een nieuwe kazerne in Vlissingen en een «opgetopte» marinierskazerne in Doorn. Het bouwen van een nieuwe kazerne zou volgens de minister € 2,7 miljoen besparen. Dat bedrag is een geschat voordeel. Het is ons nog onduidelijk hoe het ministerie deze besparing daadwerkelijk kan realiseren, aangezien de besparing gebaseerd is op een theoretische vergelijking met een nog niet bestaande kazerne in Doorn.

Het besluit om in Vlissingen te bouwen bevat een aantal voor de exploitatiekosten gunstige aannames, zoals het energiezuinig bouwen. Energiezuinig bouwen wordt nu voor het eerst toegepast in het DMP-A zonder dat het verplicht is. De investering van € 8 miljoen levert een besparing van € 1 miljoen per jaar op en heeft daarmee een terugverdientijd die uitstijgt boven de interne norm van het Ministerie van Defensie van vijf jaar.

Cruciaal in de discussie is het gegeven dat in Doorn sprake zou zijn van een structureel ruimtegebrek. Het is de vraag of het Ministerie van Defensie er alles aan heeft gedaan om voor dit ruimtegebrek een oplossing te vinden. De minister had de mogelijkheden op de alternatieve, reeds bestaande, locaties nader kunnen onderzoeken.

Bij de nieuwbouw in Vlissingen, een aanzienlijke investering, is sprake van onzekerheden en risico’s.21 Daaraan wordt in de DMP-A-brief aan de Kamer van 31 augustus 2012 naar ons idee ten onrechte geen aandacht besteed.

Kamerleden en aanvankelijk ook de minister spraken regelmatig over «de grootste structurele besparingen», «financieel renderen», «sluitende business case», «Defensie moet het geen geld kosten» en «de beste locatie voor de beste prijs».

Wij concluderen dat het besluit om in Vlissingen een nieuwe marinierskazerne te bouwen (financieel) risicovol is. Zo was er geringe aandacht voor alternatieven, zijn er slechts op theoretische gronden gebaseerde aannames, is sprake van een lange terugverdientijd en van een grote omvang van de investering die uitvoering van andere HVD-maatregelen kan belemmeren.

Sluiten van KMS Weert

Een groot en complex onderdeel van het HVD is het «schuifplan Ermelo». Dit schuifplan moet een besparing opleveren van € 5 miljoen. Volgens het schuifplan zal de Koninklijke Militaire School (KMS) in de Van Hornekazerne in Weert sluiten en verhuizen naar Ermelo. Ook drie andere locaties worden gesloten, waaronder MC Weert. Ook andere legeronderdelen zullen gehuisvest worden in Ermelo.

De Tweede Kamer heeft een motie aangenomen om nog geen definitief besluit te nemen over handhaving van de KMS in Weert, en Weert drie maanden extra de tijd te gunnen voor nadere uitwerking van het businessplan.22 Uw Kamer heeft de minister onder andere verzocht vóór de begrotingsbehandeling 2013 geen juridische en financieel onomkeerbare stappen te zetten voor de kazerne in Weert. Tevens heeft de Kamer de minister verzocht rekening te houden met het business-plan van gemeente en provincie.23 In oktober 2012 presenteerden gemeente en provincie het nieuwe businessplan.24 De minister heeft aan uw Kamer gemeld dat zijns inziens het nieuwe businessplan niet voorziet in een substantiële compensatie voor de structurele besparing van € 4,2 miljoen die Defensie zou mislopen door de KMS in Weert te laten.25 De minister laat het eindoordeel over het businessplan en het besluit over het al dan niet verhuizen van de KMS over aan zijn opvolger.

Het tijdpad voor de sluiting van de KMS is krap.26 Uw Kamer heeft het besluit over de sluiting van KMS Weert nog niet genomen. Het Ministerie van Defensie heeft het standpunt dat het geen externe verplichtingen aangaat voordat er een besluit van de Kamer ligt. De minister wenst om onderwijskundige en financiële redenen toch het geplande nieuwe lesgebouw in Ermelo op tijd, dat wil zeggen in mei 2014, op te laten leveren. Daarom zal het ministerie nu – vooruitlopend op de besluit-vorming over de KMS – de ontwikkeling van een lesgebouw aanbesteden.27

Risico’s opbrengsten uit afstoting: vertraging, (sanerings)kosten en markt

Het Ministerie van Defensie kan door afstoten van defensievastgoed de exploitatie-kosten verminderen en incidentele opbrengsten verkrijgen. Om te kunnen afstoten moet het ministerie wel betalen voor sloop en sanering. Daarna kan het ministerie het object overdragen aan het Rijksvastgoed- en ontwikkelingsbedrijf (RVOB) om te verkopen of verhuren.

In het HVD is er geen budget opgenomen voor veel herbeleggings- en afstotings-kosten. «Om de maatregelen toch te kunnen financieren en zo op termijn exploitatiewinsten te kunnen realiseren, is het randvoorwaardelijk dat de verkoopopbrengsten kunnen worden aangewend voor de noodzakelijke herbeleggings- en afstotingskosten», aldus het HVD.28 Het Ministerie van Defensie is dus gebaat bij spoedig afstoten van overtollig vastgoed om zo marktconforme opbrengsten te realiseren, en vooral ook om de exploitatiekosten te verminderen. De eerste afstotingen zijn, volgens de afstootplanning van het ministerie, voorzien voor 2013.

Het Ministerie van Defensie heeft met het Ministerie van Financiën een middelen-afspraak gemaakt over de opbrengsten van het afstoten van defensievastgoed. Die afspraak houdt in dat de verkoopopbrengsten die het Ministerie van Defensie in de kabinetsperiode met het HVD realiseert ten goede komen aan de defensiebegroting voor zover zij vallen onder Fase 1 van het HVD.

Echter, zoals ook uit eerdere afstotingsrondes (zoals Feniks en PrOMT) blijkt, zijn er risico’s die vlot afstoten tegen een gunstige opbrengst in de weg staan.29 Die risico’s zijn: vertraagde oplevering door het Ministerie van Defensie zelf, langdurig overleg over de herbestemming, hoge saneringskosten en de ongunstiger markt.

Vertragingsrisico

Het is voor het Ministerie van Defensie soms lastig om objecten op tijd vrij te maken voor overdracht aan het RVOB. Dat was het geval bij de afstoting van de 53 PrOMT-projecten, overtollige terreinen die omgevormd zouden worden tot natuur-gebieden. Deze terreinen bleven soms langer dan voorzien in gebruik.30

Voordat het ministerie objecten daadwerkelijk overdraagt aan het RVOB gaat er soms een langdurig besluitvormingsproces aan vooraf. De toekomstige bestemming van defensievastgoed is namelijk van invloed op de verwachte opbrengst voor het Rijk (en voor het ministerie). De noodzakelijke planologische herbestemming kost veel overlegtijd. Dat was in het verleden het geval bij bijvoorbeeld de overdracht van de vliegbasis Valkenburg en de afstoting van het kazernecomplex Ede-Oost. De kosten die het ministerie van Defensie en het RVOB (en bij een aantal projecten Dienst Landelijk Gebied) maken voor planvorming en overleg kunnen aanzienlijk zijn.

Gezien deze ervaring is het tijdpad van de HVD-afstotingsoperatie ambitieus.

Onvoorzien hoge saneringskosten

Voordat het Ministerie van Defensie zijn overtollige vastgoed kan overdragen aan het RVOB moet het kosten maken om de niet-ontplofte explosieven op te ruimen, om de bodem te saneren, te slopen en om asbest te verwijderen. Overleg over het vereiste saneringsniveau, dat afhankelijk is van de toekomstige bestemming of het gebruik, kan eveneens tot vertraging en meerkosten leiden. Het ministerie moet op zijn beurt beschikken over voldoende budget om afstoot mogelijk te maken.

Wij constateren dat de minister van Defensie voor het HVD nog geen inzicht heeft in de hoogte van de saneringskosten voor bodemverontreiniging, asbest en explosieven. Deze worden duidelijk bij overdracht aan het RVOB. De (onvoorzien) hoge kosten kunnen een belemmering vormen voor het snel afstoten van defensie-vastgoed.

Ongunstige marktomstandigheden

Opbrengsten uit afstoting hebben momenteel te lijden onder de slechte markt. Slechte marktomstandigheden betekenen vaak lagere opbrengsten die ook nog eens verder in de toekomst worden gerealiseerd.

Dit marktrisico geldt zeker voor projecten waarbij het RVOB respectievelijk de Dienst Landelijk Gebied gekozen hebben voor afstoten via gebiedsontwikkeling, zoals bij vliegbasis Valkenburg en PrOMT. Door gebiedsontwikkeling kan het Rijk meer waarde creëren met overtollig vastgoed door een verkoop tegen de geschatte waarde van de toekomstige bestemming.31 Gebiedsontwikkeling leidt echter wel tot lange en intensieve betrokkenheid bij een project en er spelen marktrisico’s die inherent zijn aan het project. Het is dan ook geenszins zeker of – met de huidige markt – de opbrengsten na gebiedsontwikkeling veel hoger zullen zijn dan bij regulier afstoten.

Het RVOB heeft schattingen gemaakt van de opbrengsten van objecten die via het HVD worden afgestoten; er is echter nog geen daadwerkelijke taxatie. Het risico bestaat dat het de komende jaren lastig zal zijn om defensieobjecten voor een goede prijs af te stoten. Die prijs is afhankelijk van de marktwaarde die het RVOB taxeert. Het marktrisico van de afstoot ligt in eerste instantie bij het Ministerie van Defensie, behalve in die gevallen waarin de gronden vooraf door het RVOB zijn overgenomen en afgerekend.

Uitvoeringsplannen

In het HVD staan geen maatregelen die deze risico’s op tegenvallende opbrengsten uit afstoting verkleinen. Het plan bevat ook nog geen projecten waarin het afstoot-proces vormgegeven wordt.

Bij zowel de Feniks- als de PrOMT-projecten waren er interdepartementale werkgroepen om het afstootproces te begeleiden. Daarnaast is er bij het PrOMT in 2005 voor gekozen om een totaalpakket te definiëren dat het mogelijk maakte om de kosten voor projecten met een lage of negatieve opbrengst (zeer hoge sloop- en saneringskosten) te vereffenen met objecten met een hogere opbrengst zoals woningbouw.

Deelconclusie en aanbeveling

De minister van Defensie moet bij de HVD-projecten, net als bij eerdere afstoot-projecten, rekening houden met lange doorlooptijden, vertraging, hoge overleg- en saneringskosten en ook mogelijk lagere opbrengsten door de ongunstige markt van dit moment.

Wij bevelen de minister aan om maatregelen te formuleren die de risico’s bij het afstoten verkleinen, en een aanpak te formuleren voor het afstootproces.

Bestuurlijke reactie en nawoord Algemene Rekenkamer

Wij hebben onze conceptbrief aan de ministers van Defensie, voor Wonen en Rijksdienst en Economische zaken voorgelegd. De minister van Defensie heeft op 7 december 2012 gereageerd op onze conceptbrief. Hieronder vatten wij haar reactie samen. De volledige reactie staat op www.rekenkamer.nl. De ministers voor Wonen en Rijksdienst en van Economische Zaken zagen geen aanleiding om bestuurlijk te reageren op de brief. Wij sluiten af met een kort nawoord.

Reactie van de minister van Defensie

De minister ziet goede mogelijkheden om gebruik te maken van onze onderzoeks-resultaten om de aanpak van de herbelegging verder te verbeteren. Ze is van plan de Tweede Kamer ter gelegenheid van Verantwoordingsdag 2013 een uitgewerkt overzicht aan te bieden, zodat zichtbaar is in hoeverre de uitvoering van het Herbeleggingsplan Vastgoed Defensie (HVD) inmiddels de beoogde besparingen heeft opgeleverd.

Mede namens de staatssecretaris van Economische Zaken plaatst de minister enkele kanttekeningen bij ons onderzoek.

Besparingen op exploitatie vastgoed

De minister merkt op dat ten tijde van de beleidsbrief Defensie na de kredietcrisis van 8 april 2011 nog niet bekend was hoeveel vastgoed het ministerie zou afstoten en welke locaties dat zou raken. Ook kon het ministerie nog geen tijdschema voor de afstoting opstellen. Dat is met de plannen voor fase 1 en fase 2a van de herbelegging inmiddels wel gebeurd. De minister wijst erop dat zich daarbij onvoorziene omstandigheden kunnen voordoen, bijvoorbeeld als reorganisaties meer tijd kosten dan voorzien of als de uitvoering van afstotingsmaatregelen wordt aangehouden op grond van politieke besluitvorming. Ook is soms sprake van een keten van maatregelen; als zich ergens een vertraging voordoet, kan die doorwerken in de keten. Uit de verantwoording over 2012 zal blijken in hoeverre de besparing wordt gehaald. Dan kunnen zo nodig extra maatregelen worden getroffen. De herbelegging heeft volgens de minister niet alleen een financiële doelstelling. Het is ook een voorwaarde voor de uitvoering van de reorganisaties die uit de beleidsbrief voortvloeien.

Herbeleggingsplan Vastgoed Defensie

De minister wijst erop dat de herbelegging van het vastgoed geen op zichzelf staande operatie is. Het zoeken naar bezuinigingen en meer doelmatigheid is al veel langer gaande, ook op vastgoedgebied. Als zich in de operationele taak-uitvoering ingrijpende veranderingen voordoen heeft dat ook gevolgen voor de behoefte aan vastgoed. In een grote en dynamische organisatie zoals het Ministerie van Defensie is daarmee het HVD dan ook een episode in een proces.

Voor de investeringen die noodzakelijk zijn om de herschikking van eenheden en vervolgens de afstoting van locaties mogelijk te maken, is ruimte gemaakt met behulp van de vrijval van vastgoedplannen op af te stoten complexen en door herijking van bestaande plannen.

Juist omdat een aantal reorganisatieplannen langer duurde dan voorzien, is fase 2 in tweeën gesplitst en kon in fase 2a slechts een deelresultaat worden gemeld. Het resterende deel van het herbeleggingsplan werd doorgeschoven naar fase 2b. De minister verwacht de Kamer in het eerste kwartaal van 2013 te informeren over deze fase. Hierin wordt ook de in fase 1 aangekondigde reductie van de opslag met maatregelen ingevuld.

Aansturing HVD

Over de door ons geconstateerde aanvankelijke tekortkomingen in de aansturing van de herbelegging merkt de minister op dat sinds het voorjaar de samenstelling van de stuurgroep herbelegging stabiel is. De stuurgroep is breed samengesteld om goed zicht te houden op alle aspecten van de herbelegging en zo nodig maatregelen te nemen. Naar aanleiding van onze constatering dat de interne rapportagestructuur voor verbetering vatbaar is, schrijft de minister dat inmiddels over de voortgang nauwgezet wordt gerapporteerd. Dit zal uitmonden in de boven-genoemde rapportage aan de Kamer.

Besluiten op onderdelen HVD

Op onze constateringen dat het DMP-A-besluit over de marinierskazerne Vlissingen onder grote tijdsdruk tot stand is gekomen en dat, toen een voorkeur voor Zeeland was uitgesproken, er niet meer naar alternatieven is gezocht reageert de minister als volgt. Voor de Van Braam Houckgeestkazerne zelf zijn lange tijd plannen gemaakt en daarover is intensief overlegd met de gemeente. Zo is het Ministerie van Defensie tot het inzicht gekomen dat deze kazerne ook na een grootscheepse en kostbare renovatie niet toekomstbestendig zou zijn. In het kader van de herbelegging zijn tevens de alternatieven De Peel en Budel onderzocht. Het ministerie heeft voorts de argumenten aangevoerd waarom Den Helder geen kandidaat is voor huisvesting van het Mariniers Trainingscommando. De minister acht het niet aannemelijk dat een nieuw onderzoek tot andere conclusies zou leiden.

Bij onze constatering dat bij de uitkomst van de vergelijking tussen Vlissingen en Doorn, wat de jaarlijkse exploitatie-uitgaven betreft, sprake is van «een geschat bedrag» merkt de minister op dat dit ook de Kamer bekend was. De posten waarop de exploitatie verschilt, zoals de reis- en verblijfskosten, kosten voor oefening en training, energiekosten en facilitaire kosten, zijn nauwgezet berekend. Ook wijst ze erop dat het ministerie is uitgegaan van duurzaam en dus energieneutraal bouwen omdat de Europese Unie overheden vanaf 2018 verplicht energieneutraal te bouwen. Ook wat betreft de levensduurkosten is dit volgens de minister een verstandige keuze.

Naar aanleiding van onze constatering dat het besluit om een nieuwe mariniers-kazerne te bouwen (financieel) risicovol is, merkt de minister op dat de risico-paragraaf uit het A-document inmiddels is opgenomen in de beantwoording van de schriftelijke vragen. Hierin staan ook de beheersmaatregelen die voor deze risico’s zijn en worden genomen.

De minister wijst, in reactie op onze bevindingen over KMS Weert, erop dat ze op vrijdag 23 november jl. haar eindoordeel aan de Kamer heeft gestuurd. Dat houdt in dat ze heeft besloten toch over te gaan tot de verhuizing naar Ermelo. Ook heeft ze toen geschreven dat, ondanks de vertraging, de planning nog steeds voorziet in verhuizing in de zomer van 2014, waardoor de Van Hornekazerne in 2015 gereed is voor afstoting.

Risico’s opbrengsten uit afstoting

Ten slotte merkt de minister op dat het herbeleggingsplan in de eerste plaats is gericht op het bereiken van besparingen op de exploitatie. Exploitatie-uitgaven komen immers jaarlijks terug; besparingen daarop zijn structureel en daarom op termijn belangrijker dan eenmalige verkoopopbrengsten. De vrijval als gevolg van de maatregelen in het herbeleggingsplan biedt volgens de minister op zichzelf voldoende ruimte voor de noodzakelijke investeringen. Overeenkomstig de middelenafspraak met het Ministerie van Financiën ontvangt Defensie de verkoop-opbrengsten pas als de verkoop een feit is. Daarmee zijn de risico’s met betrekking tot de opbrengsten van de afstoting voldoende afgedekt.

Nawoord Algemene Rekenkamer

Wij waarderen de toezegging van de minister om de Tweede Kamer op Verantwoordingsdag 2013 inzicht te bieden in alle maatregelen die zij voor de herbelegging heeft genomen en in de gerealiseerde besparingen. Het is van belang dat de minister een reëel beeld schetst van wat er reeds gerealiseerd is, en daarbij ook duidelijk is over de risico’s en onzekerheden voor het bereiken van de besparingsdoelstelling.

Algemene Rekenkamer

S.J. Stuiveling, president

E.M.A. van Schoten RA, secretaris

Voor ons onderzoek hebben wij informatie opgevraagd bij het GIS Competence Center en bij de Ministeries van Defensie, van Financiën en van Economische Zaken (EZ). Het Ministerie van EZ is betrokken bij het afstoten van 53 overtollige militaire terreinen die hoofdzakelijk tot natuurgebied zouden worden omgevormd, het Project Ontwikkeling Militaire Terreinen (PrOMT).

Zie over overzicht van significante objecten Vastgoed in beeld, een publicatie van het Ministerie van Defensie.

De Algemene Rekenkamer heeft in 2011 in haar onderzoek Vastgoed van het Rijk: volume en waarde eerder aandacht besteed aan het volume en de waarde van het defensievastgoed.

In dit bedrag van € 61 miljoen zitten, in vergelijking met bovengenoemd bedrag van € 137 miljoen, naast uitgaven voor instandhouding ook andere uitgaven zoals voor bewaking, en facilitaire kosten.

Tweede Kamer, vergaderjaar 2011–2012, 32 733, nr. 47 en nr. 69. De term fase staat niet voor het tijdstip waarop de verschillende projecten gaan draaien, maar voor het pakket met projecten.

Defensiestaf, Plan van aanpak Integraal Herbeleggingsplan Vastgoed Defensie, 21 april 2011.

Door het concentreren van zoveel mogelijk eenheden op de Nieuwe Haven wordt het mogelijk om gebouwen in Den Helder af te stoten

Het proces rond de verwerving van materieel wordt gestuurd met behulp van het Defensie Materieelkeuze Proces (DMP). Het wordt tevens gebruikt voor de informatievoorziening aan Tweede Kamer, Fase A betreft de behoeftestelling.

Verslag van de extra vergadering van het Comité Beleid, Planning en Begroting over het dossier DMP-A-Vlissingen, 27 augustus 2012.

We hebben onderzoek verricht naar de ervaringen uit een aantal omvangrijke afstootprojecten van de afgelopen jaren, te weten twee van de vier zogenoemde Feniks-projecten: het afstoten van de vliegbasis Valkenburg en het afstoten van het kazernecomplex Ede-Oost (niet: vliegbasis Twente en vliegbasis Soesterberg), en daarnaast het Project Ontwikkeling Militaire Terreinen (PrOMT): de 53 overtollige militaire terreinen die vanaf 2005 hoofdzakelijk natuurgebied moesten worden.

Enkele PrOMT projecten zijn nog niet door Defensie overgedragen: Honswijk, Everdingen, gedeelte Havelte.

Gebiedsontwikkeling is het proces waarbij via een integrale aanpak met alle belanghebbenden wordt gewerkt aan de wijziging van de bestemming(en) van een bepaald gebied. Bij gebiedsontwikkeling worden bestaande gebieden omgevormd tot bijvoorbeeld nieuwe woonwijken of natuurgebieden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32733-108.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.