Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 31941 nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Samenvattend overzicht interventies | 4 | |

1 | Inleiding | 9 |

2 | Fortis/ABN AMRO | 11 |

2.1 | Inleiding | 11 |

2.1.1 | Aard en duur interventie | 11 |

2.1.2 | Doel interventie | 11 |

2.1.3 | Financieel overzicht | 11 |

2.1.4 | Chronologie | 12 |

2.2 | Ontwikkelingen rond voormalige Fortis-onderdelen | 14 |

2.2.1 | Fortis Corporate Insurance | 14 |

2.2.2 | ASR Nederland | 14 |

2.2.3 | Fortis Bank Nederland | 15 |

2.3 | RFS Holdings BV | 16 |

2.4 | Herkapitalisatie ABN AMRO | 17 |

2.5 | Integratie Fortis en ABN AMRO | 18 |

2.6 | Governance en bezoldigingsbeleid FBN en ABN AMRO | 20 |

2.7 | Toetsing door Europese Commissie | 20 |

3 | Kapitaalverstrekkingsfaciliteit | 21 |

3.1 | Inleiding | 21 |

3.1.1 | Aard en duur interventie | 21 |

3.1.2 | Doel interventie | 21 |

3.1.3 | Financieel overzicht | 21 |

3.1.4 | Chronologie | 22 |

3.2 | Stand van zaken kapitaalverstrekkingen aan ING, AEGON en SNS REAAL | 23 |

3.2.1 | Betaling couponrente | 23 |

3.2.2 | Aflossingen | 23 |

3.2.3 | Niet-financiële voorwaarden | 23 |

3.2.4 | Goedkeuring Europese Commissie | 24 |

4 | Garantiefaciliteit bancaire leningen | 26 |

4.1 | Inleiding | 26 |

4.1.1 | Aard en duur interventie | 26 |

4.1.2 | Doel interventie | 26 |

4.1.3 | Financieel overzicht | 26 |

4.1.4 | Chronologie | 26 |

4.2 | Verleende garanties | 27 |

4.3 | Ontwikkelingen garantiefaciliteit | 28 |

4.3.1 | Procedure en toetsing aan de voorwaarden | 29 |

4.3.2 | Ontvangsten en uitgaven op grond van de garantieregeling | 30 |

5 | Verruiming depositogarantiestelsel | 31 |

5.1 | Inleiding | 31 |

5.1.1 | Aard en duur interventie | 31 |

5.1.2 | Doel interventie | 31 |

5.1.3 | Financieel overzicht | 31 |

5.1.4 | Chronologie | 31 |

5.2 | Ontwikkelingen depositogarantiestelsel | 32 |

5.2.1 | Ontwikkelingen op Europees niveau | 32 |

5.2.2 | Ontwikkelingen op nationaal niveau | 33 |

6 | Voorfinanciering uitkering depositogarantiestelsel IJsland | 34 |

6.1 | Inleiding | 34 |

6.1.1 | Aard en duur interventie | 34 |

6.1.2 | Doel interventie | 34 |

6.1.3 | Financieel overzicht | 34 |

6.1.4 | Chronologie | 34 |

6.2 | Totstandkoming leenovereenkomst | 35 |

6.3 | Onderzoekscommissie IJsland | 36 |

6.4 | Oordeel EFTA Surveillance Authority | 36 |

7 | Back-upfaciliteit ING | 37 |

7.1 | Inleiding | 37 |

7.1.1 | Aard en duur interventie | 37 |

7.1.2 | Doel interventie | 37 |

7.1.3 | Financieel overzicht | 37 |

7.1.4 | Chronologie | 38 |

7.2 | Voorwaarden in de overeenkomst(en) | 38 |

7.2.1 | Financiële voorwaarden | 38 |

7.2.2 | Overige voorwaarden | 39 |

7.2.3 | Toetsing door de Europese Commissie | 40 |

7.3 | Ontwikkeling van de portefeuille | 40 |

8 | Beloningsbeleid financiële sector | 42 |

8.1 | Inleiding | 42 |

8.1.1 | Chronologie | 42 |

8.2 | Ontwikkelingen beloningsbeleid | 43 |

9 | EU-landencrisis | 45 |

9.1 | Inleiding | 45 |

9.2 | Leningen aan Griekenland | 45 |

9.3 | Europese stabilisatiemechanismen | 47 |

9.3.1 | European Financial Stability Mechanism (EFSM) | 47 |

9.3.2 | European Financial Stability Facility (EFSF) | 48 |

9.4 | Surveillance Stabiliteits- en Groeipact | 49 |

9.4.1 | Surveillance vóór de landencrisis | 49 |

9.4.2 | Aanpassing van de surveillance naar aanleiding van de landencrisis | 51 |

10 | Reactie minister en nawoord Algemene Rekenkamer | 54 |

Lijst van afkortingen | 55 | |

Bijlage 1 Financieel overzicht kredietcrisisinterventies | 56 | |

Bijlage 2 Controlebevoegdheden Algemene Rekenkamer | 59 |

Dit rapport is de vierde in een reeks van rapportages van de Algemene Rekenkamer over de interventies en arrangementen van het Ministerie van Financiën in het kader van de crisis in de financiële sector. Deze vierde rapportage schetst de ontwikkelingen rond de interventies in het tweede en derde kwartaal van 2010. In dit samenvattend overzicht geven we een opsomming van de verschillende typen interventies en de daarmee gemoeide bedragen. Ook gaan we in op de risico’s van de interventies voor de staat en op de aandachtspunten die wij in dit verband zien.

In deze vierde rapportage gaan we als nieuw element ook in op de maatregelen die in het voorjaar van 2010 zijn getroffen in het kader van de EU-landencrisis (zie hoofdstuk 9). Het gaat daarbij om leningen aan Griekenland en om de Europese stabilisatiemechanismen: European Financial Stability Mechanism (EFSM) en European Financial Stability Facility (EFSF). Deze interventies hebben tot doel de financiële stabiliteit in de eurozone te bewaren. Gelet op het specifieke karakter van deze interventies presenteren wij deze in een afzonderlijke tabel in dit samenvattend overzicht.

Typering interventies

De interventies van het Ministerie van Financiën in de financiële sector zijn verschillend van aard en omvang. Evenals in onze voorgaande rapportages over de kredietcrisis, delen we de interventies in de volgende categorieën in.

1. Versterken kapitaalpositie financiële instellingen

Binnen deze categorie gaat het in de eerste plaats om interventies die aangrijpen op de passiefzijde van de balans van de financiële instellingen. Daarbij gaat het om de volgende interventies:

• deelnemingen in aandelenkapitaal: Fortis/ABN AMRO en RFS Holdings (zie hoofdstuk 2 van dit rapport);

• converteerbare leningen: de Mandatory Convertible Notes die in 2009 aan ABN AMRO zijn verstrekt (zie hoofdstuk 2);

• securities/achtergestelde leningen: de kapitaalverstrekkingen aan ING, AEGON en SNS REAAL in het kader van het Fonds Financiële Structuurversterking (zie hoofdstuk 3).

De kapitaalpositie van financiële instellingen kan in de tweede plaats worden versterkt door instrumenten die aangrijpen op de actiefzijde van de balans. Dit speelt bij de volgende interventies.

• dekking van eventuele verliezen op portefeuilles: Capital Relief Instrument (CRI) voor ABN AMRO (zie hoofdstuk 2);

• participatie in portefeuilles: back-upfaciliteit ING (zie hoofdstuk 7).

2. Financiering

• kort- en langlopende leningen: Fortis/ABN AMRO (zie hoofdstuk 2);

• voorfinanciering uitkering depositogarantiestelsel IJsland (zie hoofdstuk 6).

3. Risicobeperking/garanties

• Counter Indemnity ABN AMRO (zie hoofdstuk 2);

• garantiefaciliteit bancaire leningen (zie hoofdstuk 4);

• verruiming depositogarantiestelsel (zie hoofdstuk 5).

Financieel belang

In onze voorgaande rapportage over de kredietcrisis 1 hebben wij een tabel gepresenteerd die een overzicht gaf van de financiële omvang van de verschillende interventies in de financiële sector, onderverdeeld in categorieën. In deze rapportage hebben wij een tabel opgenomen die de posities per 31 december 2008 en 31 december 2009 weergeeft, voor zover mogelijk aangevuld met informatie over de vermoedelijke positie per 31 december 2010. We beogen daarmee een indicatie te geven van de bedragen waarover de staat risico loopt in relatie tot deze interventies. 2

Bedragen x € 1 miljoen | 31-12-2008 | 31-12-2009 | 31-12-2010 (vermoedelijk) |

|---|---|---|---|

1. Versterking kapitaalpositie financiële instellingen | |||

Deelnemingen aandelenkapitaal | |||

Deelneming Fortis / RFS holdings / ABN AMRO | 23 340 | 24 340 | 27 862 |

Totaal deelnemingen | 23 340 | 24 340 | 27 862 |

Converteerbare leningen ABN AMRO | |||

Mandatory convertible note (07–2009) | 800 | 0 | |

Mandatory convertible notes (12–2009) | 1 800 | 0 | |

Totaal converteerbare leningen | 2 600 | 0 | |

Kapitaalverstrekkingen | |||

Securities ING | 10 000 | 5 000 | 5 000 |

Securities AEGON | 3 000 | 2 000 | 1 500 |

Securities SNS REAAL | 750 | 565 | 565 |

Totaal kapitaalverstrekkingen | 13 750 | 7 565 | 7 065 |

Verliesverzekering van/participatie in portefeuilles | |||

Capital Relief Instrument ABN AMRO(1) | 32 611 | 0 | |

Back-upfaciliteit ING(2) | 15 857 | 13 931 | |

Totaal verliesdekking/participatie in portefeuilles | 48 468 | 13 931 | |

2. Financiering | |||

Leningen Fortis/ABN AMRO | |||

Langlopende leningen | 9 375 | 7 825 | 4 575 |

Kortlopende leningen | 34 966 | 0 | 0 |

Voorfinanciering uitkering depositogarantiestelsel IJsland | |||

Voorfinanciering deposito's tot € 20 887 | 1 236 | 1 329 | 1 329 |

Vergoeden deposito's tussen € 40 000 en € 100 000 en eigen risico tussen € 20 887 en € 40 000 («derde tranche») | 106 | 106 | |

Totaal leningen | 45 577 | 9 260 | 6 010 |

3. Risicobeperking / garanties | |||

Garanties | |||

Verruiming dekking depositogarantiestelsel (3) | |||

Garantiefaciliteit bancaire leningen | 2 740 | 47 101 | 39 248 |

Counter Indemnity ABN AMRO | 950 | ||

Totaal garanties | 2 740 | 47 101 | 40 198 |

(1) Per 31 oktober 2010 is het Capital Relief Instrument beëindigd (zie hoofdstuk 2).

(2) Dit betreft de meerjarige verplichting omgerekend in euro’s.

(3) De totale omvang van de garantie van het Nederlandse depositogarantiestelsel is ongeveer € 365 miljard (Tweede Kamer, vergaderjaar 2008–2009, 31 371, nr. 203).

Uit deze tabel blijkt dat het bedrag dat uitstaat in de vorm van aandelen, leningen en securities vermoedelijk daalt van € 43,8 miljard per 31 december 2009 naar ongeveer € 40,9 miljard per 31 december 2010. 3 Als we daarbij de garantieverplichtingen en de participaties in (de verliezen op) portefeuilles optellen, komen we voor de interventies in de financiële sector vermoedelijk uit op een totaalbedrag van ongeveer € 95,1 miljard, waarover de staat per eind 2010 financieel risico loopt (ter illustratie: dit is ongeveer 38% van de rijksuitgaven over 2009). Dat betekent een daling van ongeveer € 44 miljard ten opzichte van 31 december 2009, die voornamelijk wordt veroorzaakt door de beëindiging van het Capital Relief Instrument (zie hoofdstuk 2).

De volgende tabel geeft een beeld van de vermoedelijke financiële omvang van de interventies in het kader van de EU-landencrisis op 31 december 2010.

Bedragen x € 1 miljoen | 31-12-2010 (vermoedelijk) |

|---|---|

Deelneming European Financial Stability Facility (EFSF) | 2 |

Lening Griekenland | 1 800 |

Europese stabilisatiemechanismen: EFSM en EFSF 1 | |

Totaal | 1 802 |

De eventueel door Nederland te verlenen garanties in het kader van EFSM en EFSF kunnen oplopen tot € 28,8 miljard.

Tot en met 30 september 2010 waren in het kader van EFSM en EFSF nog geen garanties daadwerkelijk afgegeven.

Duur interventies

De interventies in de financiële sector hebben een verschillende looptijd. De volgende tabel geeft een overzicht van de looptijden van de verschillende interventies in de financiële sector.

Interventie | Startdatum | Einddatum |

|---|---|---|

Deelneming van de staat in Fortis/ABN AMRO | Oktober 2008 | Onbekend. |

Kapitaalverstrekkingsfaciliteit (ING, AEGON en SNS REAAL) | Oktober 2008 | Onbepaalde looptijd. |

Garantiefaciliteit voor bancaire leningen | Oktober 2008 | Van de op 30 september 2010 uitstaande garanties lopen de laatste garanties in december 2014 af. |

Verruiming van het depositogarantiestelsel | Oktober 2008 | De verruiming van de dekking van het depositogarantiestelsel geldt voor onbepaalde tijd. |

Voorfinanciering van de uitkering depositogarantiestelsel IJsland | Oktober 2008 | Op 30 september 2010 was nog geen leningovereenkomst met de IJslandse autoriteiten tot stand gekomen. Daarom is de termijn van afwikkeling van deze interventie nog niet bekend. |

Back-upfaciliteit ING | Januari 2009 | De back-upfaciliteit heeft in principe een looptijd tot 2048. De faciliteit kan eerder worden beëindigd als de staat en ING overeenstemming bereiken over de marktwaarde waartegen de uitstaande portefeuille kan worden overgedragen. De staat kan ING een aanwijzing geven de securities te verkopen. Als deze in de markt weer verhandeld worden boven de prijs die ING er ten tijde van de aanschaf voor heeft betaald, is ING gehouden een best effort te doen om de portefeuille te verkopen. |

Uit deze tabel is af te leiden dat voor vier van de zes interventies de einddatum (nog) onbepaald of onbekend is. Van de overige twee is de resterende looptijd vier jaar, respectievelijk maximaal 37 jaar.

Risico’s en onzekerheden

Zoals vermeld in onze derde rapportage over de kredietcrisis, 4 zijn aan de interventies van het Ministerie van Financiën risico’s en onzekerheden verbonden. De beëindiging van het Capital Relief Instrument voor ABN AMRO, de aflossing van securities door AEGON en de afwikkeling van leningen waarvoor garanties zijn afgegeven in het kader van de garantiefaciliteit, verminderen de risico’s voor de staat. Uit nadere analyses van de back-upfaciliteit voor ING komen echter risico’s naar voren die een negatieve uitwerking op het resultaat van deze interventie kunnen hebben (zie hoofdstuk 7).

Hoewel de interventies in het kader van de landencrisis een ander doel en karakter hebben dan de interventies in de financiële sector, leiden de leningen aan Griekenland en de introductie van EFSM en EFSF ook tot een toename van de financiële risico’s voor de staat (zie hoofdstuk 9).

Aandachtspunten

Het beheer van de staatsbelangen in de financiële sector en de voorbereiding van de afwikkeling van de interventies (exitstrategie) blijven de aandacht van de staat vergen. Verschillende aandachtspunten die wij in onze derde rapportage hebben vermeld, kunnen we daarom ook in deze vierde rapportage opnemen. Het gaat hierbij onder andere om de volgende aandachtspunten:

• De herstructurering van de financiële instellingen, zodat deze in de toekomst ook zonder staatsteun kunnen voortbestaan. Dit betreft in het bijzonder de integratie van Fortis Bank Nederland en ABN AMRO (zie hoofdstuk 2), maar ook de herstructurering van ING vanwege de eisen die de Europese Commissie (EC) stelt in relatie tot de verleende staatssteun (zie de hoofdstukken 3 en 7).

• De afwikkeling van geschillen en/of beroepsprocedures rond de interventies, in het bijzonder wat Fortis/ABNAMRO (zie § 2.2) en ING (zie § 3.2) betreft.

We noemen ook enkele andere aandachtspunten die met het voortschrijden van de tijd meer gewicht krijgen.

• De totstandkoming van nieuwe of gewijzigde regelgeving voor de financiële sector, mede in relatie tot internationale ontwikkelingen. Dit betreft onder andere de hervorming van het depositogarantiestelsel (zie hoofdstuk 5).

• De totstandkoming van een leenovereenkomst met IJsland en de procedure bij de European Free Trade Association (EFTA) Surveillance Authority (zie hoofdstuk 6).

• De aanpassing van de surveillance in het kader van het Stabiliteits- en Groeipact en het zoveel mogelijk voorkomen van verdere interventies in het kader van de landencrisis (zie hoofdstuk 9).

Gelet op deze aandachtspunten en de genoemde risico’s blijven we de ontwikkeling en afwikkeling van de verschillende interventies nauwgezet volgen. Onze vijfde rapportage over de laatste drie maanden van 2010 en de eerste drie van 2011 is voorzien te verschijnen op verantwoordingsdag, woensdag 18 mei 2011. 5

In mei 2009, januari 2010 en mei 2010 publiceerde de Algemene Rekenkamer rapportages over de interventies en arrangementen van het Ministerie van Financiën in het kader van de kredietcrisis. 6 De voorliggende rapportage is het volgende deel in deze serie en schetst de ontwikkelingen in en de eventuele afwikkeling en aanpassing van de interventies en arrangementen in het tweede en derde kwartaal van 2010. We streven ernaar een zo actueel mogelijk beeld te geven door eventuele recentere ontwikkelingen op te nemen, als dat mogelijk is. Op deze ontwikkelingen kunnen we vervolgens in een volgende rapportage nader ingaan.

Onze serie publicaties over de kredietcrisisinterventies is informatief van aard en niet oordelend. Vanuit onze wettelijke taak geven we een oordeel over de interventies en arrangementen in het kader van ons jaarlijkse rechtmatigheidsonderzoek. Onze rapporten bij de jaarverslagen 2008 en 2009 van het Ministerie van Financiën (IXB) en het Jaarverslag Nationale Schuld 2008 en 2009 (IXA) bevatten ons oordeel over de verantwoording over en de rechtmatigheid van de interventies in 2008 en 2009. In mei 2011 volgt ons oordeel over het verslagjaar 2010.

In deze rapportage behandelen we de ontwikkelingen rond de volgende interventies en arrangementen van het Ministerie van Financiën:

• deelneming van de staat in Fortis/ABN AMRO;

• kapitaalverstrekkingsfaciliteit (ING, AEGON en SNS REAAL);

• garantiefaciliteit voor bancaire leningen;

• verruiming van het depositogarantiestelsel;

• voorfinanciering van de uitkering depositogarantiestelsel IJsland;

• back-upfaciliteit ING.

Leeswijzer

Per interventie en arrangement geven we in de hoofdstukken 2 tot en met 7 informatie over de aard, de duur en het doel van de interventies en de daarmee gemoeide bedragen. Elk hoofdstuk bevat een overzicht van de uitgaven en ontvangsten per interventie over 2008 en 2009. Verder geven we per interventie een chronologisch overzicht van de belangrijkste gebeurtenissen. Vervolgens gaan we dieper in op de ontwikkelingen in het tweede en derde kwartaal van 2010. In hoofdstuk 8 gaan we in het kort in op de (verdere) ontwikkelingen in het beloningsbeleid in de financiële sector. Omdat in het tweede kwartaal van 2010 financiële interventies noodzakelijk bleken om Griekenland te ondersteunen en het vertrouwen in de euro te behouden, besteden we in hoofdstuk 9 van deze rapportage aandacht aan deze zogeheten landencrisis. Hoofdstuk 10 bevat de reactie van de minister van Financiën en ons nawoord daarop. In bijlage 1 bij dit rapport geven we tot slot een totaaloverzicht van de uitgaven en ontvangsten van alle interventies die in dit rapport aan de orde komen.

Op onze website www.rekenkamer.nl is een webdossier over de kredietcrisis ingericht, dat naast de uitgebrachte rapportages ook andere informatie op het terrein van de kredietcrisis bevat. Zo hebben wij daarin bijvoorbeeld informatie opgenomen over de activiteiten van onze zusterinstellingen in het kader van de kredietcrisis.

Tot slot refereren wij aan de eerste rapportage van de Tijdelijke commissie onderzoek financieel stelsel (commissie-De Wit). De commissie presenteerde het rapport over het eerste deel van haar onderzoek op 10 mei 2010. 7 In een van haar aanbevelingen (aanbeveling 25) gaat de commissie in op de controlebevoegdheden van de Algemene Rekenkamer in de financiële sector. De commissie beveelt aan dat de wetgever actie onderneemt en belemmeringen weghaalt, als mocht blijken dat de Algemene Rekenkamer in haar onderzoek wordt beperkt door de geheimhoudingsbepalingen uit de Wet financieel toezicht (Wft). In bijlage 2 gaan wij verder in op onze controlebevoegdheden in de financiële sector.

De Tweede Kamer heeft op 14 en 16 september 2010 over het eerste rapport van de commissie gedebatteerd en de aanbevelingen van de commissie overgenomen.

Voor de tweede fase van het onderzoek heeft de commissie vervolgens op 11 oktober 2010 een onderzoeksvoorstel voor een parlementaire enquête aangeboden aan het presidium van de Tweede Kamer en op 1 november een aangepast voorstel. 8 De Tweede Kamer heeft daar op 16 november 2010 mee ingestemd. Wij zullen de tweede fase van het onderzoek van de commissie, dat gericht zal zijn op de interventies in de financiële sector, volgen en hieraan, indien van toepassing, ook aandacht besteden in onze volgende rapportages.

De interventies bij Fortis/ABN AMRO in het laatste kwartaal van 2008 hebben het karakter van deelnemingen in het aandelenkapitaal en leningen. In de loop van 2009 zijn daar kapitaalversterkingen aan toegevoegd in de vorm van converteerbare leningen (Mandatory Convertible Notes), een kredietgarantie (Capital Relief Instrument) en een agiostorting. 9 In 2010 zijn de Mandatory Convertible Notes in aandelenkapitaal geconverteerd en zijn een agiostorting en een Counter Indemnity (garantie) toegevoegd. Verder heeft in 2010 een betaling plaatsgevonden aan de consortiumpartners in RFS Holdings. 10 Wanneer de staat de resterende belangen in Fortis/ABN AMRO kan afstoten is onbekend.

Het doel van het overheidsingrijpen bij Fortis/ABN AMRO is het afwenden van het faillissement van systeemrelevante financiële instellingen om onevenredige schade aan het Nederlandse financiële stelsel en daarmee aan de Nederlandse economie te voorkomen. 11 De Nederlandse staat houdt de deelneming(en) aan zolang dat nodig is om de stabiliteit van Fortis/ABN AMRO te garanderen en tot een goede mogelijkheid is gevonden om het aandeelhouderschap naar de private sector terug te brengen. Daarbij is het doel de investering die de staat heeft gedaan terug te verdienen. 12 In de visie die de minister van Financiën in november 2008 heeft ontvouwd op de deelneming in Fortis/ABN AMRO noemt hij als nevendoelen van de interventie het bevorderen van de diversiteit binnen het bestuur van de bank(en) en het realiseren van een duurzaam beloningsbeleid. 13

De volgende tabel geeft een overzicht van de bedragen die in 2008 en 2009 in relatie tot de interventie rond Fortis/ABN AMRO zijn uitgegeven of geïnvesteerd en de bedragen die in dezelfde periode zijn (terug)ontvangen. Tenzij anders toegelicht sluiten de genoemde bedragen aan op de jaarverslagen over 2008 en 2009 van het Ministerie van Financiën. Voor 2010 zijn ramingen opgenomen die zijn ontleend aan de begroting van het ministerie voor 2011, tenzij anders is toegelicht.

Bedragen x € 1 miljoen 1 | 2008 | 2009 | 2010 (raming) | Totaal |

|---|---|---|---|---|

Aandelen Fortis / RFS Holdings / ABN AMRO | 23 340 | 1 350 | 3 528 | 28 218 |

Verkoop aandelen Fortis Corporate Investments | – 350 | – 350 | ||

Dividend RFS Holdings | – 6 | – 6 | ||

Langlopende leningen | 16 075 | 16 075 | ||

Kortlopende leningen | 34 966 | 34 966 | ||

Aflossing leningen | – 6 700 | – 36 516 | – 3 250 | – 46 466 |

Renteontvangsten | – 502 | – 705 | – 167 | – 1 374 |

Mandatory Convertible Note (juli 2009) | 800 | – 800 | 0 | |

Mandatory Convertible Note (december 2009) | 1 800 | – 1 800 | 0 | |

Renteontvangsten Mandatory Convertible Notes | 0 | |||

Premie Capital Relief Instrument | – 28 | – 165 | – 193 | |

Claims op grond van Capital Relief Instrument | 0 | |||

Premie Counter indemnity ABN AMRO | – 19 | – 19 | ||

Rentekosten staat | 523 | 1 254 | 1 143 | 2 920 |

Totaal | 67 702 | – 32 395 | – 1 536 | 33 771 |

Op 15 juli 2010 heeft de staat een dividend uit RFS Holdings ontvangen van € 6,41 miljoen (zie § 2.3). Deze dividendbetaling was nog niet verwerkt in de begroting voor 2011 en wordt in de najaarsnota 2010 opgenomen. Bij de raming van de premieontvangsten voor 2010 op grond van het Capital Relief Instrument is nog geen rekening gehouden met de beëindiging van dit instrument op 31 oktober 2010 (zie § 2.4). Voor een toelichting op de berekening van de rentekosten voor de staat verwijzen wij naar bijlage 1 bij dit rapport. Gelet op de integrale benadering van de financiering van de staatsschuld, is het werkelijke bedrag van de rentekosten die samenhangen met de kredietcrisisinterventies niet bekend. Het in de tabel genoemde bedrag aan toegerekende rentekosten betreft dus een benadering. De daarmee gemoeide onzekerheid werkt uiteraard door in het totaalbedrag van de tabel in deze paragraaf.

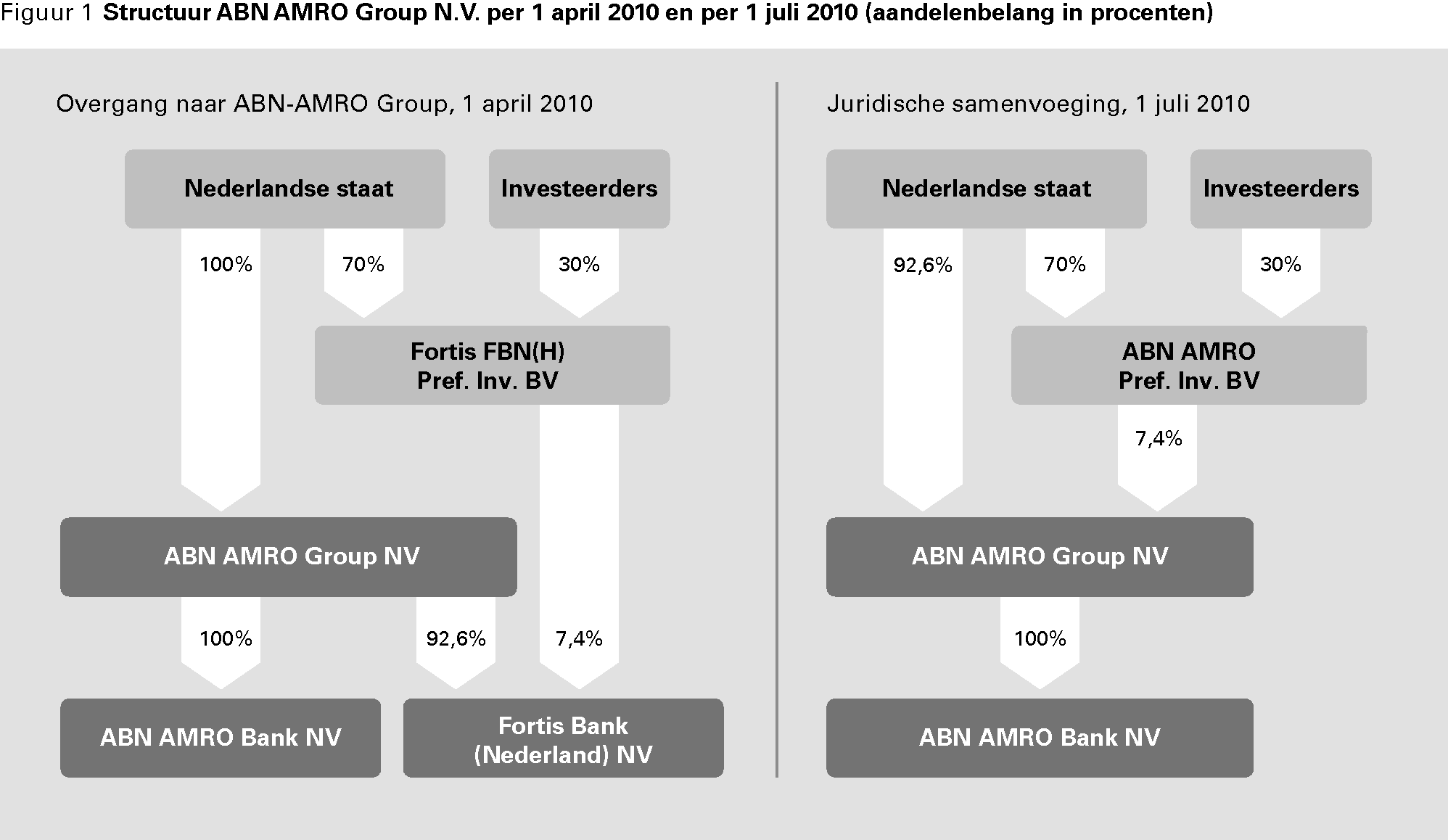

03-10-2008 | De Nederlandse staat neemt deel in en verstrekt leningen aan de Nederlandse delen van Fortis/ABN AMRO. De staat heeft een aandelenbelang van 92,6% genomen in Fortis Bank Nederland (FBN) Holding NV, een belang van 100% in Fortis Verzekeringen Nederland NV (bekend als ASR) en in Fortis Corporate Insurance NV (FCI). Ook verwerft de staat een belang van 70% in FBN Holding Preferred Investments BV. Via deze vennootschap bezit de staat nog eens 5,2% van FBN Holding; in totaal dus 97,8%. |

24-12-2008 | De staat neemt het aandelenbelang van 33,8% in RFS Holdings BV over van FBN Holding, gefinancierd door aflossing op de langlopende leningen. |

02-07-2009 | FBN lost de kortlopende leningen af. |

22-07-2009 | Afstoten aandelen in FCI. |

30-07-2009 | De staat komt een Capital Relief Instrument overeen met ABN AMRO (kredietrisico hypothekenportefeuille: € 32,8 miljard). |

30-07-2009 | De staat verstrekt kapitaal aan ABN AMRO in de vorm van een converteerbare lening (Mandatory Convertible Note). |

20-10-2009 | Bekendmaking van akkoord op hoofdlijnen met de Deutsche Bank over de overname van onderdelen van ABN AMRO in het kader van de EC remedy. |

19-11-2009 | Bekendmaking van de voorgenomen herkapitalisatie van FBN en ABN AMRO. |

03-12-2009 | Publicatie van het rapport van de Algemene Rekenkamer over de verkoop van onderdelen ABN AMRO als EC remedy. 14 |

17-12-2009 | Tweede Kamer stemt in met verkoop van onderdelen van ABN AMRO aan Deutsche Bank. |

23-12-2009 | De staat verstrekt kapitaal aan ABN AMRO in de vorm van twee Mandatory Convertible Notes. |

24-12-2009 | De staat doet een agiostorting op het aandelenkapitaal van FBN, gefinancierd door aflossing op langlopende lening. |

31-12-2009 | Beëindiging stand-byfaciliteit voor kortlopende financieringen voor FBN. |

13-01-2010 | ABN AMRO II (N-share) krijgt een banklicentie. |

19-01-2010 | Goedkeuring nieuw beloningsbeleid ABN AMRO door de staat als aandeelhouder. |

06-02-2010 | ABN AMRO II (N-share) wordt juridisch afgezonderd van ABN AMRO Holding. De naam ABN AMRO II verandert in ABN AMRO bank NV. |

30-03-2010 | De staat betaalt € 438 miljoen aan de andere consortiumpartijen in het kader van de afrekening tussen de consortiumpartners. Dit bedrag is tijdelijk toegevoegd aan het aandelenkapitaal van RFS Holdings. |

01-04-2010 | – Voltooiing van de EC remedy door levering van de onderdelen van ABN AMRO aan Deutsche Bank. – De staat verstrekt een Counter Indemnity (garantie) ter waarde van € 950 miljoen aan ABN AMRO. – ABN AMRO Bank NV (het grootste deel van de voormalige N-share) wordt uit RFS Holdings BV gehaald en ondergebracht in de ABN AMRO Group NV. – Het volledige staatsbelang in FBN wordt ondergebracht in de ABN AMRO Group NV. – De Mandatory Convertible Notes van € 2,6 miljard converteren in gewone aandelen ABN AMRO. |

17-06-2010 | De minister van Financiën informeert de Tweede Kamer dat hij als aandeelhouder van ASR Nederland N.V. een nieuw en duurzaam beloningsbeleid voor de raad van bestuur heeft vastgesteld. |

30-06-2010 | De Nederlandse staat stort € 490 miljoen op het aandelenkapitaal van ABN AMRO in het kader van de herkapitalisatie. |

01-07-2010 | – Omzetting preferente aandelen FBN in bezit van FBN Preferred Investments in preferente aandelen ABN AMRO Group. FBN Preferred Investments is omgedoopt in ABN AMRO Preferred Investments. – Juridische samenvoeging ABN AMRO Bank NV en FBN NV onder de naam ABN AMRO Bank NV. |

30-07-2010 | Verlenging onderzoek Europese Commissie naar staatssteun ABN AMRO. |

31-10-2010 | Beëindiging Capital Relief Instrument |

In onze tweede rapportage over de kredietcrisis 15 hebben wij vermeld dat Fortis Corporate Insurance (FCI) medio 2009 is verkocht voor € 350 miljoen. De Nederlandse Mededingingsautoriteit (NMa) heeft de Britse verzekeraar Amlin en de Nederlandse staat een boete opgelegd wegens het niet tijdig melden van een concentratie 16 als gevolg van de verkoop van FCI aan Amlin. De boete voor de staat bedraagt € 738 000 en voor Amlin ruim € 1,3 miljoen. De melding is alsnog gedaan in december 2009, waarna de NMa de overname in januari 2010 heeft goedgekeurd.

De staat is een bezwaarprocedure gestart tegen de opgelegde boete. Op 10 september 2010 vond een hoorzitting plaats voor de Adviescommissie bezwaarschriften mededingingswet. Op basis van het advies van deze commissie moet de NMa opnieuw een besluit nemen. Bij de afsluiting van onze onderzoeksperiode per 30 september 2010 was nog niet bekend wanneer de NMa een uitspraak in deze zaak doet.

De ontvlechting van ASR (voormalig Fortis Verzekeringen Nederland) uit het oude Fortis-concern is volgens het Ministerie van Financiën afgerond. De minister van Financiën heeft al in 2008 aangegeven voor ASR op zoek te gaan naar mogelijkheden om het bedrijf terug te brengen naar de private sector, mits aan een aantal uitgangspunten kan worden voldaan. De marktomstandigheden moeten echter nog verbeteren, voordat er sprake kan zijn van afstoting.

Strategie ASR Nederland

ASR Nederland heeft zijn strategie vastgelegd in een intern beleidsplan 2010–2012, dat eind 2009 is geschreven. Tussen ASR en het Ministerie van Financiën is onder andere afgesproken dat het ministerie wordt betrokken bij onderwerpen die relevant zijn voor de invulling van het zakelijk aandeelhouderschap. ASR heeft dit geïnterpreteerd als een informatieplicht, terwijl het ministerie een meer actieve rol voor ogen had bij het maken van keuzes die relevant zijn voor de aandeelhouder. Bij de totstandkoming van het beleidsplan 2010–2012 was de rol van het Ministerie van Financiën beperkt tot periodieke gesprekken met ASR in 2009. Dit vormde de aanleiding om de rol van het ministerie te verhelderen voor beide partijen en werkafspraken vast te leggen in rules of engagement. Dit betekent dat het Ministerie van Financiën bij de totstandkoming van een volgend beleidsplan actiever betrokken zal zijn. Overigens stemt het ministerie in hoofdlijnen in met de strategie voor 2010–2012.

Dividendbeleid

De statuten van ASR Nederland zijn aangepast aan de nieuwe juridische structuur van ASR Nederland en goedgekeurd op 23 juli 2010. In de statuten is de formele bevoegdheidsverdeling vastgelegd. Een discussiepunt daarbij betrof de invloed van de aandeelhouder op het dividendbeleid. In de statuten is opgenomen dat de aandeelhouder kan vaststellen wat de omvang van het dividend zal zijn. ASR wilde de bevoegdheden van de aandeelhouder op dit punt inperken. Om tegemoet te komen aan de wensen van ASR, is aanvullend een dividendbeleid geformuleerd om een limiet te stellen aan het dividendbedrag dat de aandeelhouder zich kan toekennen. Dit dividendbeleid is inmiddels bekrachtigd. Het Ministerie van Financiën verwacht overigens in 2010 geen dividenduitkering van ASR.

Beloningsbeleid ASR

De minister van Financiën heeft met zijn brief van 17 juni 2010 17 de Tweede Kamer geïnformeerd over het nieuwe beloningsbeleid voor ASR Nederland vanaf 1 januari 2010. De hoofdlijnen van het nieuwe beloningsbeleid zijn de volgende:

• In aansluiting op de Code Banken (zie hoofdstuk 8) bevinden de beloningen voor de bestuurders zich onder de mediaan van een voor ASR relevante referentiegroep.

• De vaste beloningen blijven gehandhaafd op het niveau van het oude beloningsbeleid; een reguliere indexatie vindt plaats volgens de collectieve arbeidsovereenkomst van het verzekeringsbedrijf.

• De maximale variabele beloning voor de leden van de raad van bestuur is teruggebracht tot 80% van het vaste salaris bij uitzonderlijk presteren. Dit is onder het maximum dat de Code Banken stelt aan variabele beloningen. Als ASR geen winst maakt, vervalt de variabele kortetermijnbeloning.

• De tevredenheid van de klanten van ASR gaat zwaarder meewegen in de variabele beloning van de bestuurders. Verder wordt de variabele beloning voor een derde jaarlijks uitgekeerd en voor twee derde met drie jaar uitstel.

• De vertrekregeling voor de bestuurders is gemaximeerd op één vast jaarsalaris. Voor de zittende bestuurders die vrijwillig afstand hebben gedaan van bestaande rechten, geldt aanvullend dat hun arbeidsovereenkomst in het geval van een change of control nog minimaal één jaar van kracht zal zijn.

• De raad van commissarissen heeft een bevoegdheid om uitgekeerde bonussen terug te vorderen (claw back). Ook kan de raad een redelijkheids- en billijkheidstoets uitvoeren bij het vaststellen van de variabele beloning.

In zijn brief aan de Tweede Kamer geeft de minister van Financiën aan dat hij als aandeelhouder geen formele bevoegdheden heeft ten aanzien van het beloningsbeleid voor het senior management. De raad van commissarissen heeft hem echter in de gelegenheid gesteld zijn opvattingen over dit beloningsbeleid kenbaar te maken. De minister heeft ingestemd met het nieuwe beloningsbeleid voor het senior management. Dit beleid is naar analogie van het beloningsbeleid voor de raad van bestuur versoberd en voldoet aan belangrijke eisen van duurzaamheid.

Op 3 oktober 2008 heeft de staat een direct belang van 92,6% in FBN verkregen en via deelname in FBN Preferred Investment indirect nog eens 5,2%. Op 1 april 2010 is het volledige staatsbelang in FBN ondergebracht in ABN AMRO Group. Op 1 juli 2010 is FBN juridisch samengevoegd met ABN AMRO Bank onder de naam ABN AMRO Bank. Alle rechten en verplichtingen van FBN zijn overgegaan naar ABN AMRO Bank.

Ontvlechting relatie tussen FBN en Fortis SA

De organisatorische ontvlechting van FBN uit het Fortis-concern is voor een groot deel afgerond, zo is vermeld in het Interim Financial Report 2010 van ABN AMRO Group N.V. van 26 augustus 2010.

In onze vorige rapportages over de kredietcrisis 18 meldden wij enkele geschilpunten tussen het Ministerie van Financiën, FBN (inmiddels ABN AMRO) en Fortis SA (inmiddels Ageas) over de ontvlechting van FBN uit het Fortis-concern. Het gaat daarbij om de financieringsinstrumenten Fortis Capital Company (FCC) en de Mandatory Convertible Securities (MCS).

• FCC 19 is een onderdeel van FBN. In 1999 heeft FCC voor € 450 miljoen aan preferente aandelen uitgegeven met een notering aan de beurs in Amsterdam. De preferente aandeelhouders konden in het tweede kwartaal van 2009 hun aandelen converteren in aandelen Fortis SA. Omdat op dat moment geen aandelen geleverd konden worden, is € 362,5 miljoen in contanten betaald aan de aandeelhouders. Ageas, meent op grond hiervan een claim te hebben op FBN. Per 30 september 2010 was de afloop van een bodemprocedure in deze zaak nog niet bekend.

• MCS vormt een verplicht converteerbare obligatielening van nominaal € 2 miljard. FBN heeft deze lening in december 2007 uitgegeven en de conversie in beursgenoteerde aandelen van Fortis SA zou uiterlijk op 7 december 2010 moeten plaatsvinden. Ageas is van mening dat het bij conversie een vergoeding kan vorderen van FBN (inmiddels ABN AMRO) van € 2 miljard. Volgens de minister van Financiën is deze vergoeding niet meer aan de orde.

De staat, FBN en Ageas willen een poging doen om FCC en MCS op minnelijke wijze af te wikkelen. Concrete uitkomsten waren per 30 september 2010 nog niet te melden.

Terugbetaling leningen en dividend

Per 31 december 2009 had de staat nog voor een bedrag van € 7,825 miljard aan langlopende leningen uitstaan bij FBN (nu ABN AMRO). In 2010 lopen twee achtergestelde leningen af van in totaal € 3,25 miljard. Deze zijn in mei en september 2010 afgelost. De staat heeft geen dividend van FBN ontvangen.

Separatie ABN AMRO

De staat is op 24 december 2008 direct aandeelhouder geworden van RFS Holdings BV 20 met een belang van 33,8%. De aankoopwaarde van het belang in RFS Holdings was € 6,54 miljard. In RFS Holdings was het deel van ABN AMRO dat toekomt aan de Nederlandse staat (de N-share) ondergebracht. Deze N-share bestaat uit ABN AMRO Nederland, ABN AMRO Private Banking en de International Diamond & Jewelry Group.

Door de verwerving van de aandelen RFS Holdings heeft de staat de plaats van Fortis overgenomen in het Consortium Shareholders Agreement (CSA), waarin verder Royal Bank of Scotland (RBS) en Banco Santander participeren. In het CSA van 28 mei 2007 hebben de aandeelhouders van RFS afspraken gemaakt over het beheer en het bestuur van RFS Holdings, de verdeling van de activa van ABN AMRO tussen de leden van het consortium en de separatie van ABN AMRO Holding. 21

Op 18 december 2009 heeft de staat ABN AMRO Group N.V. opgericht, waarvan de staat 100% aandeelhouder is. Deze vennootschap is de nieuwe moedermaatschappij, waarin per 1 april 2010 ABN AMRO Bank NV (de voormalige N-share) is ondergebracht. Op 1 april 2010 zijn nog enkele kleine onderdelen van de N-share achtergebleven bij RFS Holdings, waaronder de Indiase International Diamond en Jewelry Group. De achtergebleven onderdelen zijn verkocht, maar nog niet geleverd vanwege een nog ontbrekende goedkeuring van buitenlandse toezichthouders. Het Ministerie van Financiën verwacht bij de afwikkeling hiervan overigens geen problemen.

Afwikkeling Z-share

De bankonderdelen en financieringsinstrumenten van ABN AMRO die de consortiumpartners bij de overname in 2007 niet aan een van de aandeelhouders hebben toegewezen, worden de Z-share genoemd. De drie consortiumpartners zijn eigenaar van de Z-share. Sinds de overname van ABN AMRO in 2007 werken de drie consortiumpartijen aan de verdeling, verkoop of afwikkeling van de Z-share onderdelen. Ook na 1 april 2010 is de staat aandeelhouder van RFS Holdings. Er resteren namelijk nog onverdeelde activa en passiva in de Z-share. Ook is een klein deel van de N-share nog niet overgedragen.

Vanwege de nieuwe situatie per 1 april 2010, hebben de consortiumpartijen het Restated Consortium Shareholders Agreement (RCSA) opgesteld. In dit document zijn de consortiumverhoudingen vastgelegd, zoals deze gelden na de separatie. Het document is gebaseerd op de eerdere CSA en bevat aanpassingen vanwege de gewijzigde omstandigheden na de separatie. In zijn brief aan de Tweede Kamer van 1 april 2010 22 meldt de minister van Financiën dat RFS Holdings na 1 april 2010 functioneert als dochter van de Britse Royal Bank of Scotland. Banco Santander en de Nederlandse staat blijven betrokken als bijzondere aandeelhouder met enkele specifieke rechten, zoals een agenderingsrecht bij de algemene vergadering van aandeelhouders.

De afspraken in de CSA over de wederzijdse aansprakelijkheden tussen de consortiumpartners blijven in de RCSA gehandhaafd. Deze aansprakelijkheid is niet gelimiteerd. De staat is daarnaast als aandeelhouder medeverantwoordelijk voor eventuele verliezen van RFS Holdings, voor zover deze betrekking hebben op de Z-Share of de resterende N-Share activiteiten. Op 15 juli 2010 heeft de staat een uitkering van RFS Holdings ontvangen van € 6,41 miljoen. Het betreft een verrekening naar aanleiding van de separatie van ABN Amro Bank per 1 april 2010.

De volgende tabel geeft een overzicht van de herkapitalisaties van FBN en ABN AMRO van in totaal € 6,88 miljard.

Bedragen x € 1 miljoen | Uitgaven | Kapitaalsteun | Garantie |

|---|---|---|---|

Mandatory Convertible Notes (07-2009 en 12-2009) | 2 600 | 2 600 | |

Agiostorting FBN (12-2009) | 1 350 | 1 350 | |

Agiostorting ABN AMRO (06-2010) | 490 | 490 | |

Verrekening consortiumpartijen (03-2010) | 740 1 | 740 | |

Capital Relief Instrument (07-2009) | 1 700 | 32 611 | |

Totaal | 5 180 | 6 880 |

Deze herkapitalisaties zijn verwerkt in het financieel overzicht van § 2.1.3 en in de tabellen van het samenvattende overzicht en bijlage 1. Voor een toelichting op de Mandatory Convertible Notes en de agiostortingen verwijzen wij naar onze derde rapportage over de kredietcrisis. 23

Verrekening consortiumpartijen

Met de consortiumpartners (RBS en Santander) moet de staat de bedrijfsonderdelen die eerder zijn verdeeld onder de partners definitief afrekenen. Voor deze afrekening is een bedrag van maximaal € 740 miljoen voorzien (zie tabel 2.1). Volgens de minister van Financiën 24 wordt dit bedrag in beginsel rechtstreeks met de partners verrekend. Valt de afrekening lager uit, dan is dit een meevaller voor de staat. In zijn brief van 1 april 2010 25 heeft de minister van Financiën gemeld dat van de gereserveerde € 740 miljoen € 438 miljoen is besteed. Van dit bedrag is circa € 218 miljoen tijdelijk toegevoegd aan het aandelenkapitaal van RFS Holdings en het restant van € 220 miljoen is benut voor de afwikkeling van openstaande consortiumposten. Op het nog niet bestede bedrag van € 302 miljoen past het Ministerie van Financiën een «kasschuif» toe, omdat het ministerie verwacht dat de besteding in 2011 plaatsvindt. 26

Capital Relief Instrument

In zijn brief van 15 oktober 2010 27 heeft de minister van Financiën de Tweede Kamer geïnformeerd dat ABN AMRO gebruikmaakt van zijn recht om per 31 oktober 2010 het CRI te beëindigen. Omdat ABN AMRO over is gegaan van het Basel I-regime naar het Basel II-regime, is het effect van het CRI op de risicogewogen activa gedaald van € 19 miljard naar € 3 miljard. Het instrument is daarmee niet meer efficiënt. Voor de beëindiging is toestemming van DNB vereist en deze is door DNB verleend.

Counter indemnity

Zoals we in onze derde rapportage over de kredietcrisis 28 vermeldden, heeft de staat op 1 april 2010 een tegengarantie verstrekt aan ABN AMRO Bank NV (N-share) voor een verplichting van € 950 miljoen. De voorwaarden daarvan zijn vastgelegd in een counter indemnity agreement met een looptijd tot april 2015. De tegengarantie is het gevolg van de cross liabilities (wederzijdse aansprakelijkheden) 29 die ontstaan door de afsplitsing van onderdelen van ABN AMRO als gevolg van de EC remedy (zie ook § 2.5). De staat verstrekt de tegengarantie, omdat ABN AMRO Bank NV deze niet via de markt kan verwerven. De staat ontvangt hiervoor een premie. Over de periode van vijf jaar waarover de tegengarantie is afgegeven, ontvangt de staat in totaal een premie van ongeveer € 127,8 miljoen.

In zijn brief aan de Tweede Kamer van 21 november 2008 30 heeft de minister van Financiën al geschreven dat hij FBN en het Nederlandse deel van ABN AMRO wilde laten fuseren tot een nieuwe bank. Daarvoor was het onder andere nodig om de afstoting van enkele onderdelen van ABN AMRO als ECremedy af te ronden. 31 Per 1 april 2010 zijn de aandelen van de onderdelen HBU en IFN Finance formeel overgedragen aan Deutsche Bank, waarmee de EC remedy is voltooid. In het Interim Financial Report 2010 van ABN AMRO Group N.V. van 26 augustus 2010 is vermeld dat de uitvoering van de EC remedy heeft geresulteerd in een verlies van € 812 miljoen. Dit verlies bestaat uit een verlies op de boekwaarde van HBU en IFN Finance en uit het effect van de credit umbrella. 32

De minister van Financiën heeft in zijn brief aan de Tweede Kamer van 1 april 2010 33 gemeld dat ABN AMRO Bank N.V. op 1 april 2010 is overgedragen aan een nieuwe moedermaatschappij: ABN AMRO Group N.V. Op dezelfde dag heeft de staat ook zijn volledige belang in Fortis Bank Nederland ingebracht in ABN AMRO Group N.V.

Op 1 juli 2010 zijn ABN AMRO Bank N.V. en Fortis Bank Nederland N.V. juridisch gefuseerd en heten voortaan ABN AMRO Bank N.V. In de eerste fase van de operationele integratie zijn ongeveer 500 vestigingen van ABN AMRO en 150 vestigingen van Fortis Bank Nederland samengevoegd tot 500 vestigingen onder de naam ABN AMRO.

De ontwikkeling in de structuur van ABN AMRO is weergegeven in het volgende schema.

Op 3 oktober 2008 heeft de staat 70% van de aandelen van FBN (Holding) Preferred Investments gekocht. De overige 30% bleef in het bezit van private investeerders. FBN Preferred Investments bezit 7,4% van de aandelen FBN. Vanwege de integratie van ABN AMRO en FBN is FBN Preferred Investments omgedoopt in ABN AMRO Preferred Investments. Op 1 juli 2010 heeft ABN AMRO Group de preferente aandelen van FBN die in bezit waren van FBN Preferred Investments (nu ABN AMRO Preferred Investments) omgeruild voor preferente aandelen ABN AMRO Group ten bedrage van € 210 miljoen.

Exitstrategie ABN AMRO

Het Ministerie van Financiën verwacht geen snelle terugtrekking van de staat als aandeelhouder van ABN AMRO Group. In reactie op schriftelijke vragen van de Tweede Kamer heeft de minister van Financiën op 25 juni 2010 geantwoord dat ABN AMRO geen actuele marktwaarde kent, omdat de aandelen van ABN AMRO niet op de beurs verhandeld worden. Dit betekent dat op dit moment niet is in te schatten wat een eventuele verkoop of beursgang van ABN AMRO op zou kunnen leveren. 34 Verder wijst de minister erop dat een eventuele verkoopprijs van vele omstandigheden afhankelijk is. Ook kan hij geen indicatie geven van de kans dat ABN AMRO met winst zal worden verkocht. De minister geeft aan dat hij streeft naar een financieel gunstige en duurzame exit, in de context van de mogelijkheden die de financiële markten de komende jaren bieden.

In een brief van 19 januari 2010 35 heeft de minister van Financiën gemeld dat hij als aandeelhouder, in goed overleg met de raad van commissarissen van de nieuwe bank, akkoord is gegaan met een duurzaam beloningsbeleid voor de raad van bestuur. Het nieuwe beleid is in overeenstemming met de Code Banken en gaat op een aantal punten zelfs verder. Met het nieuwe beloningsbeleid worden volgens de minister «perverse prikkels» vermeden. Bovendien is de variabele beloning gekoppeld aan heldere, meetbare criteria. Daarnaast wordt de nadruk gelegd op doelstellingen op de lange termijn van alle bij de onderneming betrokken stakeholders (inclusief werknemers en klanten).

Ook voor het senior management van de bank is een nieuw en duurzaam beloningsbeleid vastgesteld. Het gaat dan om de zogenoemde «management groep» van ongeveer 100 medewerkers. Het nieuwe beloningsbeleid voor de raad van bestuur gaat in met terugwerkende kracht per 1 januari 2009 en voor het senior management per 1 januari 2010.

Voor een overzicht van hoofdlijnen van het nieuwe beloningsbeleid verwijzen wij naar onze derde rapportage over de kredietcrisis. 36

De Europese Commissie beoordeelt de interventies en arrangementen op mogelijk ongeoorloofde staatsteun.

De verwerving van de verzekeringsonderdelen van Fortis heeft de Europese Commissie aangemerkt als «vrij van staatssteun». 37 Op 8 april 2009 heeft de Commissie aangekondigd een diepgaand onderzoek te beginnen om na te gaan of de overheidsmaatregelen voor FBN en ABN AMRO in overeenstemming zijn met de Europese regels voor staatssteun. De Commissie heeft op 8 februari 2010 de herkapitalisatiemaatregelen van juli 2009 en december 2009 tijdelijk (tot 31 juli 2010) goedgekeurd. Tegelijkertijd heeft de Commissie haar lopende onderzoek uitgebreid met deze maatregelen.

Op 30 juli 2010 heeft de Europese Commissie besloten om de tijdelijke goedkeuring van de verschillende overheidsmaatregelen voor FBN en ABN AMRO te verlengen, totdat de Commissie haar onderzoek heeft afgerond. 38 Op 30 september 2010 had de Europese Commissie nog geen definitief oordeel gegeven.

Op 10 oktober 2008 heeft de minister van Financiën bekendgemaakt dat hij een kapitaalverstrekkingsfaciliteit 39 heeft gecreëerd voor financiële ondernemingen. Hiervoor is in eerste aanleg € 20 miljard gereserveerd. Bij de vormgeving van de kapitaalverstrekking is gekozen voor speciale securities, 40 zodat deze ondernemingen direct konden beschikken over het kapitaal. DNB beschouwt de securities als eigen vermogen. In geval van faillissement hebben de securities een positie die gelijk is aan gewone aandelen. De securities hebben een onbepaalde looptijd. Het initiatief tot aflossing ligt bij de betreffende financiële instellingen.

De kapitaalverstrekkingsfaciliteit is bedoeld voor banken en verzekeraars die fundamenteel gezond en levensvatbaar zijn, maar die vanwege de financiële crisis niet op andere wijze kunnen voldoen aan de kapitaalseisen die toezichthouder DNB stelt aan financiële instellingen. Deze faciliteit moet bijdragen aan het herstel van de rust op de financiële markten. 41 Uit de gestelde voorwaarden blijkt dat de staat de volgende (neven)doelen nastreeft:

• terugbetaling van het kapitaal plus een marktconform rendement;

• geen concurrentievoordeel door de kapitaalverstrekking;

• een duurzaam beloningsbeleid van de financiële instellingen.

De volgende tabel geeft een overzicht van de kapitaalverstrekkingen en de daaruit resulterende financiële stromen voor het Ministerie van Financiën. Voor 2008 en 2009 gaat het om gerealiseerde bedragen en voor 2010 om het vermoedelijke beloop van de uitgaven en ontvangsten.

Bedragen x € 1 miljoen | 2008 | 2009 | 2010 (raming) | Totaal |

|---|---|---|---|---|

Securities ING | 10 000 | 10 000 | ||

Coupon ING (inclusief rente bij vervroegde aflossing) | – 645 | – 39 | – 684 | |

Aflossing ING | – 5 000 | – 5 000 | ||

Repurchase fee ING | – 295 | – 52 | – 347 | |

Subtotaal ING | 10 000 | – 5 940 | – 91 | 3 969 |

Securities AEGON | 3 000 | 3 000 | ||

Coupon AEGON (inclusief rente bij vervroegde aflossing) | – 166 | – 11 | – 177 | |

Aflossing AEGON | – 1 000 | – 500 | – 1 500 | |

Repurchase fee AEGON | – 108 | – 52 | – 160 | |

Subtotaal AEGON | 3 000 | – 1 274 | – 563 | 1 163 |

Securities SNS REAAL | 750 | 750 | ||

Coupon SNS REAAL (inclusief rente bij vervroegde aflossing) | – 38 | – 1 | – 39 | |

Aflossing SNS REAAL | – 185 | – 185 | ||

Repurchase fee SNS REAAL | 0 | |||

Subtotaal SNS REAAL | 750 | – 223 | – 1 | 526 |

Rentekosten staat | 88 | 454 | 247 | 789 |

Totaal | 13 838 | – 6 983 | – 408 | 6 447 |

De in de tabel opgenomen ontvangsten in 2010 van ING en SNS REAAL betreffen terugontvangen dividendbelasting over betalingen van couponrente en repurchase fees in 2009. Voor de berekening van de rentekosten verwijzen we naar de toelichting in bijlage 1.

10-10-2008 | Aankondiging kapitaalverstrekkingsfaciliteit (maximaal € 20 miljard). |

19-10-2008 | Overeenstemming over de kapitaalverstrekking aan ING. 42 |

28-10-2008 | Overeenstemming over de kapitaalverstrekking aan AEGON. 43 |

12-11-2008 | Overeenstemming over de kapitaalverstrekking aan SNS REAAL. 44 |

Mei / juni 2009 | ING, AEGON en SNS REAAL doen rentebetalingen (coupon) van 8,5% op jaarbasis aan de staat. |

26-10-2009 | Bekendmaking van een nadere overeenkomst met ING, waardoor ING vervroegd mag aflossen tegen speciale voorwaarden. |

18-11-2009 | De Europese Commissie keurt het herstructureringsplan van ING goed. |

30-11-2009 | Aflossingen door AEGON en SNS REAAL, inclusief betaling van couponrente (8,5% op jaarbasis) en in het geval van AEGON ook van een repurchase fee op grond van de aflossingsvoorwaarden in de overeenkomst. |

21-12-2009 | Aflossing door ING, inclusief betaling van couponrente en repurchase fee. |

03-12-2009 | Aandeelhouders SNS REAAL stellen nieuw beloningsbeleid voor de raad van bestuur vast. Dit beloningsbeleid geldt vanaf 1 januari 2010. |

28-01-2010 | De Europese Commissie keurt de kapitaalverstrekking aan SNS REAAL definitief goed. |

27-04-2010 | Aandeelhouders ING stellen nieuw beloningsbeleid voor de raad van bestuur vast. Dit beloningsbeleid geldt met terugwerkende kracht vanaf 1 januari 2010. |

29-04-2010 | Aandeelhouders AEGON stellen nieuw beloningsbeleid voor de raad van bestuur vast. Dit beloningsbeleid geldt met terugwerkende kracht vanaf 1 januari 2010. |

17-08-2010 | De Europese Commissie keurt het herstructureringsplan van AEGON goed. |

30-08-2010 | Tweede aflossing door AEGON, inclusief rente en repurchase fee. |

In de overeenkomsten met ING, AEGON en SNS REAAL is opgenomen dat deze instellingen in een bepaald jaar couponrente betalen als over het voorafgaande (boek)jaar dividend is uitgekeerd. Geen van de drie instellingen heeft over 2009 dividend uitgekeerd. Op grond hiervan zijn zij in 2010 geen couponrente verschuldigd.

Vanwege een aflossing in 2010 van een deel van de kapitaalverstrekking (zie § 3.2.2) , betaalt AEGON gelijktijdig met de aflossing een rente van 8,5%, in totaal € 11,2 miljoen.

AEGON heeft in december 2009 al gebruikgemaakt van de mogelijkheid om (maximaal) € 1 miljard van de kapitaalverstrekking van in totaal € 3 miljard tegen speciale voorwaarden af te lossen. In het kader van de procedure om goedkeuring van de Europese Commissie te verkrijgen voor de steunverlening aan AEGON, zijn de aflossingsvoorwaarden voor de nog resterende € 2 miljard aangepast. Als gevolg daarvan heeft AEGON eind augustus 2010 € 500 miljoen afgelost, waarover een repurchase fee van € 51,6 miljoen en de verschuldigde couponrente van € 11,2 miljoen is betaald. Over de totale aflossing van AEGON van € 1,5 miljard heeft de staat een rendement van 15% behaald. Afhankelijk van de marktomstandigheden lost AEGON de resterende € 1,5 miljard vóór 1 juli 2011 af met een premie van 50% zonder verdere rentebetalingen. Betaalt AEGON binnen deze termijn niet terug, dan kan de Europese Commissie extra maatregelen nemen.

ING en SNS REAAL hebben in 2010 tot en met september geen verdere aflossingen gedaan of aangekondigd.

De voorwaarden voor de kapitaalverstrekking houden onder meer in dat de instellingen een duurzaam beloningsbeleid moeten ontwikkelen voor de raden van bestuur en voor het senior management.

SNS REAAL

De aandeelhouders van SNS REAAL zijn op 3 december 2009 akkoord gegaan met een nieuw beloningsbeleid voor de bestuurders van de bank en verzekeraar, dat geldt vanaf 1 januari 2010. Dit beloningsbeleid is volgens SNS REAAL in overeenstemming met maatschappelijke ontwikkelingen, de Code Banken en het «Herenakkoord» tussen de financiële sector en de minister van Financiën van maart 2009. Ook is voldaan aan de voorwaarden die zijn gesteld bij de verschillende steunmaatregelen. SNS REAAL heeft over 2008 geen bonussen verstrekt aan de Raad van Bestuur en de vertrekregelingen zijn teruggebracht naar maximaal één vast jaarsalaris. Over 2009 heeft geen voorwaardelijke toedeling van aandelen plaatsgevonden. De toekomstige uitbetalingen van variabele beloningen vinden volledig in contanten plaats. Het Ministerie van Financiën had op 30 september 2010 nog niet kunnen vaststellen dat er een nieuw en duurzaam beloningsbeleid voor het senior management is vastgesteld.

ING

De aandeelhoudersvergadering van ING heeft op 27 april 2010 het nieuwe beloningsbeleid voor de Raad van Bestuur met terugwerkende kracht tot 1 januari 2010 vastgesteld. Dit beloningsbeleid komt overeen met de Code Banken. Over 2008 en 2009 heeft ING geen bonussen aan de Raad van Bestuur uitgekeerd en de vertrekregeling is aangepast tot maximaal één vast jaarsalaris. De variabele beloning is beperkt tot maximaal 100% van het vaste salaris, waarvan een deel wordt toegekend in de vorm van aandelen. Het Ministerie van Financiën had op 30 september 2010 nog niet kunnen vaststellen dat er een nieuw en duurzaam beloningsbeleid voor het senior management bij ING is vastgesteld.

AEGON

Ook AEGON heeft het beloningsbeleid voor de Raad van Bestuur aangepast. Dit beloningsbeleid is door de aandeelhouders op 29 april 2010 met terugwerkende kracht tot 1 januari 2010 vastgesteld. Het beloningsbeleid voldoet aan de daaraan gestelde eisen. Er zijn geen bonussen over 2008 aan de Raad van Bestuur uitgekeerd. De vertrekregeling is teruggebracht naar één vast jaarsalaris. Ook voor AEGON had het Ministerie van Financiën op 30 september 2010 nog niet kunnen vaststellen dat er een nieuw en duurzaam beloningsbeleid voor het senior management is vastgesteld.

Een nadere toelichting op de ontwikkelingen rond de beloningsstructuren in de financiële sector is te vinden in hoofdstuk 8.

De Europese Commissie heeft de verstrekking van het kapitaal in de vorm van securities in eerste instantie voor zes maanden goedgekeurd. Voor ING speelt naast de kapitaalverstrekking ook de back-upfaciliteit (zie hoofdstuk 7) een rol. Daarom moest deze bank voor definitieve goedkeuring binnen zes maanden een restructuring plan (herstructureringsplan) indienen bij de Commissie. AEGON en SNS REAAL moesten binnen deze termijn een lichter viability plan (levensvatbaarheidsplan) indienen. Op 28 januari 2010 heeft de Commissie de kapitaalverstrekking aan SNS REAAL definitief goedgekeurd. 45 Bij nadere beoordeling bleek de omvang van de staatssteun aan AEGON te groot om te kunnen volstaan met een viability plan. Het oorspronkelijke plan moest daarom worden uitgebreid tot een herstructureringsplan. De Europese Commissie heeft dit herstructureringsplan op 17 augustus 2010 goedgekeurd. 46 Hierbij zijn wijzigingen aangebracht in de oorspronkelijk overeengekomen aflossingsvoorwaarden (zie § 3.2.2).

Op 26 oktober 2009 is een wijziging in de aflossingsvoorwaarden voor ING bekendgemaakt en zijn ook gegevens gepubliceerd over het herstructureringsplan van ING. Op 18 november 2009 heeft de Commissie dit plan en de back-upfaciliteit voor ING goedgekeurd. 47 Ook is de Commissie akkoord gegaan met een vervroegde aflossing van € 5 miljard in december 2009. De Commissie vond echter dat hierbij sprake was van additionele staatssteun. De gerealiseerde terugbetaling vergelijkt de Commissie namelijk met een terugbetaling volgens de oorspronkelijke aflossingsvoorwaarden (een aflossing tegen 150% van de nominale waarde van de afgeloste securities). Het verschil heeft de Commissie berekend op € 2 miljard en als staatssteun aangemerkt. Zowel ING als de staat zijn in januari 2010 hiertegen in beroep gegaan bij het Gerecht van Eerste Aanleg van de EU in Luxemburg. De schriftelijke voorbereiding van deze zaak is afgerond. Op 30 september 2010 was nog niet bekend wanneer de mondelinge behandeling zou plaatsvinden.

Op 23 oktober 2008 heeft de staat een garantiefaciliteit van in totaal € 200 miljard gecreëerd voor bancaire leningen. Het Agentschap van het Ministerie van Financiën voert de regeling uit. De aflooptermijn van deze interventie wordt bepaald door de duur van de verstrekte garanties. Van de op 30 september 2010 uitstaande garanties lopen de laatste garanties in december 2014 af.

Het doel van de garantiefaciliteit is het wegnemen van liquiditeitsproblemen bij financiële instellingen die zijn ontstaan, doordat de markt voor leningen zonder onderpand is opgedroogd. De garantstelling door de staat zou ertoe moeten leiden dat de kredietverlening aan bedrijven en particulieren gewaarborgd blijft. 48 De garantiefaciliteit heeft niet tot doel de solvabiliteit van de financiële instellingen te verbeteren. Daarvoor is de kapitaalverstrekkingsfaciliteit (zie hoofdstuk 3) bedoeld. Een voorwaarde aan het gebruik van de garantiefaciliteit is dat de financiële instellingen een duurzaam beloningsbeleid voeren.

De volgende tabel geeft een overzicht van de in 2008 en 2009 gerealiseerde ontvangsten en uitgaven voor het Ministerie van Financiën op grond van de garantiefaciliteit. Voor 2010 is het vermoedelijke beloop van de ontvangsten en uitgaven vermeld.

Bedragen x € 1 miljoen | 2008 | 2009 | 2010 (raming) | Totaal |

|---|---|---|---|---|

Garantievergoeding / fee | – 116 | – 407 | – 523 | |

Garantieclaims | 0 | |||

Totaal | – 116 | – 407 | – 523 |

Een overzicht van de verleende garanties presenteren we in § 4.2.

23-10-2008 | Totstandkoming garantiefaciliteit (maximaal € 200 miljard). |

2008 | Beoordeling garantieaanvragen en verlening eerste garanties. |

2009 | – Beoordeling aanvragen en verlening van garanties. – Ontvangst van vergoedingen voor verleende garanties. |

07-12-2009 | Besluit van het Ministerie van Financiën om, onder voorbehoud van goedkeuring door de Europese Commissie, de garantieregeling met zes maanden te verlengen tot en met 30 juni 2010 onder aangepaste voorwaarden. |

17-12-2009 | De Europese Commissie stemt in met de verlenging van de garantieregeling en de aangepaste voorwaarden. |

21-6-2010 | Besluit van het Ministerie van Financiën om opnieuw, onder voorbehoud van goedkeuring door de Europese Commissie, de garantieregeling met zes maanden te verlengen tot en met 31 december 2010 onder aangepaste voorwaarden. |

29-6-2010 | De Europese Commissie stemt in met de tweede verlenging van de garantieregeling en de aangepaste voorwaarden. |

Sinds november 2009 zijn onder de garantieregeling geen nieuwe garanties meer aangevraagd of afgegeven tot aan de afsluiting van onze onderzoeksperiode (30 september 2010). Vanaf de ingangsdatum van de regeling tot en met 30 september 2010 is in totaal voor € 52,3 miljard aan garanties afgegeven, waarvan € 50,3 miljard daadwerkelijk is gebruikt voor de uitgifte van leningen. Op 30 september 2010 stond, door afloop van uitgegeven leningen, nog € 40,8 miljard aan gegarandeerde leningen uit.

De volgende tabel geeft een overzicht van de tot en met 30 september 2010 verstrekte garanties op grond van deze regeling.

Bank | Datum afgifte Garantie | Garantiebedrag 1 | Looptijd/rente | Uitgegeven bedrag1 | Percentage benut |

|---|---|---|---|---|---|

Lease Plan Corp. NV | 09-12-2008 | € 1,600 | 2 jaar vast | € 1,450 | 91 |

NIBC Bank NV | 27–11 / 24-12-2008 | € 1,700 | 3 jaar vast | € 1,350 | 78 |

NIBC Bank NV | 17-12-2008 | € 0,040 | 1 jaar vast | € 0,040 | 100 |

SNS Bank NV | 19-01-2009 | € 2,000 | 3 jaar vast | € 2,000 | 100 |

Lease Plan Corp. NV | 23-01-2009 | € 1,500 | 3 jaar vast | € 1,250 | 83 |

ING Bank NV | 30-01-2009 | $ 5,000 | 3 jaar vast | $ 5,000 | 100 |

ING Bank NV | 30-01-2009 | $ 1,000 | 3 jaar variabel | $ 1,000 | 100 |

NIBC Bank NV | 09-02-2009 | € 1,500 | 3 jaar vast | € 1,500 | 100 |

NIBC Bank NV | 18-02-2009 | € 0,050 | 3 jaar variabel | € 0,050 | 100 |

ING Bank NV | 19-02-2009 | € 5,000 | 5/1,5 jaar vast/variabel | € 4,150 | 90 |

SNS Bank NV | 05–03 / 22-04-2009 | € 2,000 | 5 jaar vast | € 2,000 | 100 |

ING Bank NV | 10-03-2009 | $ 3,000 | 5/5 jaar vast/variabel | $ 2,650 | 80 |

NIBC Bank NV | 30-03-2009 | € 1,500 | 5 jaar vast | € 1,500 | 100 |

FBN | 06–04 / 14-04-2009 | € 5,000 | 3 jaar vast | € 5,000 | 100 |

SNS Bank NV | 15-04-2009 | € 0,230 | 2 jaar vast | € 0,230 | 100 |

SNS Bank NV | 15-04-2009 | € 0,050 | 5 jaar variabel | € 0,050 | 100 |

SNS Bank NV | 21-04-2009 | $ 0,900 | 5 jaar variabel | $ 0,900 | 100 |

SNS Bank NV | 22-04-2009 | £ 0,500 | 3 jaar variabel | £ 0,500 | 100 |

Lease Plan Corp. NV | 28-04-2009 | $ 2,500 | 3 jaar vast | $ 2,500 | 100 |

FBN | 29-04-2009 | € 0,150 | 5 jaar variabel | € 0,150 | 100 |

FBN | 06-05-2009 | € 0,200 | 2 jaar variabel | € 0,200 | 100 |

FBN | 11-05-2009 | € 2,500 | 5 jaar vast | € 2,500 | 100 |

Lease Plan Corp. NV | 12-05-2009 | € 1,500 | 5 jaar vast | € 1,500 | 100 |

FBN | 19-05-2009 | € 6,500 | CP 2 max. 1 jaar | € 6,384 | 98 |

Lease Plan Corp. NV | 28-05-2009 | $ 0,500 | 5 jaar variabel | $ 0,500 | 100 |

FBN | 05-06-2009 | $ 0,075 | 1,5 jaar variabel | $ 0,075 | 100 |

FBN | 05-06-2009 | € 0,150 | 2 jaar variabel | € 0,150 | 100 |

FBN | 08-06-2009 | € 1,000 | 2 jaar variabel | € 1,000 | 100 |

FBN | 08-06-2009 | € 0,100 | 1,5 jaar variabel | € 0,100 | 100 |

FBN | 08-06-2009 | € 0,200 | 1,5 jaar variabel | € 0,200 | 100 |

FBN | 02-09-2009 | € 3,000 | CP max. 1 jaar | € 3,000 | 100 |

Achmea Hypotheekbank | 28-10-2009 | $ 3,250 | 5/5 jaar vast/variabel | $ 3,250 | 100 |

NIBC Bank NV | 24-11-2009 | $ 3,000 | 5/5 jaar vast/variabel | $ 3,000 | 100 |

Totaal | € 52,3 3 | € 50,33 | 96 |

Bedragen in vreemde valuta zijn omgerekend naar euro’s volgens opgave van het Agentschap van het Ministerie van Financiën.

Uit tabel 4.2 blijkt dat zes financiële instellingen tot en met 30 september 2010 in wisselende mate gebruik hebben gemaakt van de garantiefaciliteit. Tussen 24 november 2009 en 30 september 2010 zijn geen nieuwe garanties meer afgegeven.

In de volgende tabel geven we een overzicht van de benutting van de garantiefaciliteit en het openstaande garantiebedrag per bank.

Garantiebedrag 1 | Uitgegeven bedrag1 | Percentage benut | |

|---|---|---|---|

FBN | 18,9 | 18,8 | 99 |

ING Bank NV | 12,0 | 10,9 | 91 |

Lease Plan Corp. NV | 6,9 | 6,5 | 94 |

SNS Bank NV | 5,5 | 5,5 | 100 |

NIBC Bank NV | 6,8 | 6,4 | 94 |

Achmea hypotheekbank | 2,2 | 2,2 | 100 |

Totaal | 52,3 | 50,3 | 96 |

Door de garantieverlening aan Achmea Hypotheekbank in oktober 2009 is het aantal instellingen dat gebruik heeft gemaakt van de garantieregeling gestegen tot zes. Van deze instellingen hebben FBN en ING Bank het grootste aandeel in de verleende garanties (samen bijna 60% van de totale garantieverlening).

Volgens de garantieregeling is het niet toegestaan om zonder instemming van het Agentschap van het Ministerie van Financiën te fuseren met een andere instelling. Het Agentschap heeft in dit kader een verzoek ontvangen van FBN om te mogen fuseren met ABN AMRO. Op 14 april 2010 heeft het Agentschap ermee ingestemd dat FBN en ABN AMRO Bank NV onder ABN AMRO Group NV zijn gebracht, omdat ABN AMRO Group NV de verplichtingen van FBN in het kader van de garantieregeling heeft overgenomen. Het Agentschap heeft verder tot en met 30 september 2010 geen gebruik gemaakt van zijn bevoegdheid om nadere voorwaarden aan de garantiestelling te verbinden.

Volgens de aanvankelijke regeling konden garantieaanvragen tot en met 31 december 2009 worden ingediend. 49 Op 7 december 2009 heeft de minister besloten om de regeling, met enkele aanpassingen van de tarieven, te verlengen tot en met 30 juni 2010. 50 Op 21 juni 2010 heeft de minister wederom de regeling aangepast en verlengd, 51 dit keer tot en met 31 december 2010. Op 29 juni 2010 heeft de Europese Commissie ingestemd met de verlenging en de aanpassing van de regeling. 52 Een en ander hangt samen met een besluit van de Ecofin 53 van 18 mei 2010 dat verlenging van de regeling vooralsnog wenselijk is.

De garantieregeling is bij de laatste verlenging op twee punten aangepast. Zo kunnen banken die een beroep doen op de regeling worden verplicht een viability review voor te leggen aan de Europese Commissie. Een viability review geeft een beoordeling van de levensvatbaarheid van een bank op de langere termijn. Daarnaast zijn, evenals bij de vorige verlenging, de tarieven opwaarts bijgesteld. De wijzigingen passen binnen de additionele eisen die de Europese Commissie heeft voorgesteld bij verlenging van de regeling na 30 juni 2010. 54 Deze zijn overgenomen door de Ecofin-raad op 18 mei 2010.

Banken die een nieuwe garantieaanvraag indienen moeten een viability review voorleggen aan de Europese Commissie, als de bank door de nieuwe garantieaanvraag meer dan € 500 miljoen en meer dan 5% van zijn totale uitstaande schuld aan garantieleningen heeft uitstaan. De Europese Commissie toetst deze review aan de regels voor staatssteun. Banken die kapitaalsteun ontvangen 55 waren al verplicht een viability plan of een restructuring plan voor te leggen aan de Europese Commissie. Zij behoeven dat bij een eventuele garantieaanvraag niet opnieuw te doen.

Op grond van de nieuwe eisen voor verlenging van de regeling dienen de tarieven verhoogd te worden ten opzichte van de tarieven die in oktober 2008 door de Europese Centrale Bank (ECB) zijn aanbevolen. 56 Voor banken met een A-rating of hoger gaat het om een verhoging met 20 basispunten 57, voor banken met een A-rating 30 basispunten en voor banken met een lagere rating 40 basispunten.

De nieuwe Nederlandse tarieven passen binnen deze eisen en bedragen:

• voor leningen met een looptijd tot één jaar van 70 basispunten naar, afhankelijk van de credit rating van de instelling, 75 tot 110 basispunten;

• voor leningen met een looptijd langer dan één jaar, afhankelijk van de credit rating van de instelling, van 123 tot 163 basispunten naar 128 tot 203 basispunten.

De verhogingen zijn bedoeld om de banken te blijven stimuleren zich op alternatieve wijze te financieren.

Voor de uitvoering van de garantieregeling heeft het Agentschap van het Ministerie van Financiën een procedure en een administratieve organisatie vastgesteld. De werkprocedure benoemt de verschillende taken en beschrijft de taakverdeling tussen de beleidsafdeling en de backoffice.

Het Agentschap en de Directie Financieringen van het Ministerie van Financiën hebben op 27 april 2010 een afspraak vastgelegd over het toetsen aan de voorwaarden van de regeling. De Directie Financieringen toetst aan de eisen die de garantieregeling stelt aan corporate governance. De banken hebben zich moeten committeren aan deze eisen om in aanmerking te komen voor de garantie. De toetsing is bij de Directie Financieringen neergelegd, omdat deze directie op dezelfde eisen moet toetsen bij de banken die kapitaalsteun van de overheid hebben ontvangen. De Directie Financieringen rapporteert aan het Agentschap over de uitkomsten van de toetsing. In ons rapport bij het jaarverslag van het Ministerie van Financiën over 2010 zullen wij zo nodig nader rapporteren over de uitvoering van de toetsing door het ministerie.

Voor het verlenen van de garanties ontvangt de staat een garantievergoeding van de betreffende instellingen. Zoals in § 4.1.3 al aangegeven, heeft de staat over 2009 afgerond € 116 miljoen aan garantievergoedingen ontvangen. De volgende tabel geeft een overzicht van de ramingen van de garantievergoedingen voor de periode 2010–2014.

Bedrag x € 1 miljoen | 2010 | 2011 | 2012 | 2013 | 2014 |

|---|---|---|---|---|---|

Raming te ontvangen garantievergoeding | 407 | 362 | 256 | 177 | 177 |

Tot en met 30 september 2010 heeft de staat op grond van de garantieregeling nog geen uitgaven hoeven te doen op grond van verleende garanties.

De minister van Financiën maakte op 7 oktober 2008 bekend dat de garantie voor deposito’s werd verruimd tot € 100 000 zonder eigen risico. Tot die datum werd in Nederland € 40 000 gegarandeerd met een eigen risico van 10% over tegoeden tussen € 20 000 en € 40 000. 58 De verruiming van de dekking van het depositogarantiestelsel geldt voor onbepaalde tijd.

De verruiming van het depositogarantiestelsel heeft tot doel om bij te dragen aan het herstel van het vertrouwen in en het functioneren van de financiële sector. De maatregel past in het kader van een gecoördineerde aanpak binnen de EU.

Deze interventie heeft geen direct financieel effect voor de staat, omdat eventuele aanspraken op de garantie door DNB worden omgeslagen over de deelnemende banken. Voor zover aan de (uitvoering van de) garantieregeling kosten zijn verbonden voor DNB, komen die indirect wel ten laste van de staat.

Volgens een brief van de minister van Financiën aan de Tweede Kamer van 8 juni 2009 59 bedraagt de garantie van het Nederlandse depositogarantiestelsel in totaal ongeveer € 365 miljard.

07-10-2008 | Bekendmaking verruiming depositogarantie tot € 100 000 zonder eigen risico. |

15-10-2008 | Publicatie tijdelijke regeling in Staatscourant nr. 211. |

07-04-2009 | Publicatie van het rapport van de commissie-Maas «Naar herstel van vertrouwen», waarin aanbevelingen zijn gedaan voor aanpassing van het depositogarantiestelsel. |

11-06-2009 | Besluit tot implementatie in de Nederlandse regelgeving van de wijziging van Richtlijn 94/19/EG over de verruiming van de dekking tot € 100 000 en intrekking van de tijdelijke regeling. |

11-06-2009 | Publicatie van het rapport van een tripartiete werkgroep van DNB, De Nederlandse Vereniging van Banken en het Ministerie van Financiën («Het Nederlandse depositogarantiestelsel – een garantie voor de toekomst») met een analyse van drie financieringsmodellen voor het depositogarantiestelsel. Dit rapport heeft bijgedragen aan de kabinetsvisie op de hervorming van het depositogarantiestelsel. |

10-07-2009 | Kabinetsvisie toekomst financiële sector (Tweede Kamer, vergaderjaar 2008–2009, 32 013, nr. 1), waarin het voornemen is aangekondigd om het depositogarantiestelsel te hervormen. |

12-07-2010 | De Europese Commissie doet voorstellen voor een herziening van Richtlijn 94/19/EG om de consumentenbescherming te verbeteren. |

Op 11 maart 2009 is de richtlijn nr. 2009/14/EG van het Europees Parlement en de Raad van de Europese Unie tot wijziging van Richtlijn 94/19/EG inzake de depositogarantiestelsels vastgesteld. Deze richtlijn bepaalt dat de lidstaten uiterlijk 31 december 2010 een dekking van het depositogarantiestelsel moeten realiseren van € 100 000 per persoon. De lidstaten mogen geen hogere of lagere dekking vaststellen. In juni 2009 is deze richtlijn in de Nederlandse wetgeving verwerkt.

De Europese Commissie heeft op 12 juli 2010 voorstellen bekendgemaakt om de Europese richtlijn 94/19/EG inzake depositogarantiestelsels te herzien. 60 De voorstellen houden onder andere in dat:

• de geharmoniseerde dekking van € 100 000 per 1 januari 2011 wordt bevestigd;

• uitbetalingen van gegarandeerde bedragen binnen 7 dagen 61 moeten plaatsvinden;

• de afwikkeling van depositogaranties van banken met een zetel in een andere lidstaat via het nationale depositogarantiestelsel van de betreffende rekeninghouders zal plaatsvinden;

• de financiering van depositogarantiestelsels aan regels wordt gebonden.

In beginsel stelt de Europese Commissie een systeem van ex-antefinanciering van de depositogaranties voor, waarbij voor de deelnemende banken een risicogewogen premie wordt toegepast. Na een overgangsperiode van tien jaar zou een dekking van 1,5% van de omvang van de in aanmerking komende deposito’s opgebouwd moeten zijn. Zo nodig zouden de banken aanvullend (ex post) een bijdrage van maximaal 0,5% van de in aanmerking komende deposito’s moeten leveren. Mocht ook dit nog niet toereikend zijn, dan zou het depositogarantiestelsel tot 0,5% van de in aanmerking komende deposito’s moeten kunnen lenen van andere depositogarantiestelsels binnen de EU.

Op 6 september 2010 heeft de regering een fiche aan de Tweede Kamer aangeboden waarin haar standpunt is verwoord over de voorstellen van de Europese Commissie voor het depositogarantiestelsel. 62 De regering ondersteunt de verdere harmonisatie en vereenvoudiging van de regeling. Ook is zij positief over een stelsel van ex-antefinanciering. Wel twijfelt de regering aan de hoogte van het fondsniveau, aan de indicatoren voor de risicoweging en aan de administratieve lasten van het depositogarantiestelsel. De leenfaciliteit tussen depositogarantiestelsels vind de regering een interessante gedachte, maar zij is kritisch op de uitwerking en de waarborgen voor de terugbetaling van de leningen. De implementatietermijn van de voorstellen (voor het merendeel van de onderdelen 31 december 2012) is volgens de regering te kort en daarom pleit zij voor een verlenging van deze termijn.

In een brief van 15 maart 2010 63 heeft de minister van Financiën aangegeven dat hij werkt aan de hervorming van het depositogarantiestelsel. Daarbij gaat het om een overgang naar een financiering vooraf op basis van risicogewogen premies, in plaats van het huidige omslagstelsel achteraf. Ook worden voorstellen uitgewerkt om portefeuilleoverdracht mogelijk te maken met gelden van het depositogarantiestelsel. Daarbij worden deposito’s van een betalingsonmachtige bank overgedragen aan een andere bank. De minister geeft in zijn brief van 15 maart 2010 aan dat eind 2010 wetsvoorstellen te verwachten zijn.

De Europese Commissie heeft in juli 2010 voorstellen gedaan voor de vormgeving van depositogarantiestelsels (zie § 5.2.1). Bij de hervorming van het Nederlandse stelsel moet de minister rekening houden met de voorstellen van de Europese Commissie, voor zover de Raad en het Europees Parlement deze overnemen.

Bij de aanbieding van de begroting voor 2011 in september 2010 heeft de minister van Financiën aangegeven dat hij in 2011 ontwerpwet- en regelgeving wil voorleggen aan de Tweede Kamer.

De Nederlandse staat heeft na het intreden van de betalingsonmacht bij Icesave de uitkering door het depositogarantiestelsel van IJsland voorgefinancierd. Via DNB heeft de staat daarnaast ongeveer € 106 miljoen uitgekeerd door de verruiming van de dekking van het Nederlandse depositogarantiestelsel tot € 100 000. Deze verruiming is namelijk ook van toepassing voor spaarders bij Icesave, maar kan niet omgeslagen worden over de deelnemende Nederlandse banken. De uiteindelijke schade voor de staat is afhankelijk van het verhaal dat mogelijk is op de boedel van Landsbanki, waarvan Icesave een bijkantoor was. Omdat op 30 september 2010 nog geen leningovereenkomst met de IJslandse autoriteiten tot stand was gekomen, is de termijn van afwikkeling van deze interventie nog niet bekend.

Uit de berichtgeving van de minister van Financiën aan de Tweede Kamer 64 is af te leiden dat het doel van de voorfinanciering van de uitkeringen uit het IJslandse depositogarantiestelsel bestaat uit het wegnemen van onzekerheid onder de Nederlandse spaarders met tegoeden bij Icesave. Een Besluit van 4 december 2008 draagt DNB op het IJslandse depositogarantiestelsel uit te voeren. 65 Tot deze voorfinanciering is besloten in het belang van de rechtsbescherming van de Nederlandse spaarders bij Icesave en de praktische uitvoerbaarheid.

DNB heeft het grootste deel van de uitkeringen op grond van het IJslandse depositogarantiestelsel eind 2008 verricht. In 2009 is daar nog een bedrag van € 93 miljoen aan toegevoegd, inclusief kosten van DNB. De hoofdsom van de lening aan IJsland komt daarmee uit op een bedrag van € 1 329 242 850.

Bedragen x € 1 miljoen | 2008 | 2009 | 2010 (raming) | Totaal |

|---|---|---|---|---|

Voorfinanciering uitkering depositogarantiestelsel IJsland | 1 236 | 93 | 1 329 | |

Vergoeden «derde tranche» 1 | 106 | 106 | ||

Rentekosten staat 2 | 1 | 47 | 48 | 96 |

Totaal | 1 237 | 246 | 48 | 1 531 |

Dit betreft bedragen tussen € 40 000 en € 100 000 en het eigen risico van 10% voor bedragen tussen € 20 887 en € 40 000.

11-10-2008 | Ondertekening Memorandum of Understanding (MoU) tussen de Nederlandse staat en de autoriteiten van IJsland over de voorfinanciering van de uitkering uit het IJslandse depositogarantiestelsel vanwege Icesave. |

2009 | Afrekening met DNB van het aandeel van de staat in de depositogarantie Icesave (tegoeden tussen € 40 000 – € 100 000 en het eigen risico voor bedragen tussen € 20 887 en € 40 000). |

05-06-2009 | Overeenstemming over de leenovereenkomst met de IJslandse autoriteiten over de afwikkeling van de depositogarantie Icesave. |

28-08-2009 | IJslands parlement stelt nadere voorwaarden aan garantie door IJslandse staat. |

19-10-2009 | Nader akkoord met de IJslandse staat over de leningvoorwaarden, waarin tegemoet wordt gekomen aan de wensen van het IJslandse parlement. |