Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| De Nederlandsche Bank | Staatscourant 2010, 17098 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

De Nederlandsche Bank N.V.,

Na raadpleging van de betrokken representatieve organisaties;

Gelet op artikel 1:28, tweede lid, van de Wet op het financieel toezicht;

Gelet op artikel 3:18a en artikel 3:57, vijfde lid, van de Wet op het financieel toezicht;

Gelet op §10.4 (Securitisaties) van het Besluit prudentiële regels Wft, in het bijzonder de artikelen 84, eerste lid, onderdeel b, en vierde lid, 85, tweede en derde lid, en 86, tweede lid;

Gelet op Richtlijn nr. 2009/27/EG van de Commissie van 7 april 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/49/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 94);

Gelet op Richtlijn nr. 2009/83/EG van de Commissie van 27 juli 2009 tot wijziging van bepaalde bijlagen bij Richtlijn 2006/48/EG van het Europees Parlement en de Raad wat een aantal technische voorschriften inzake risicobeheer betreft (PbEU L 196);

Gelet op Richtlijn nr. 2009/111/EG van het Europees Parlement en de Raad van 16 september 2009 tot wijziging van de Richtlijnen 2006/48/EG, 2006/49/EG en 2007/64/EG wat betreft banken die zijn aangesloten bij centrale instellingen, bepaalde eigenvermogensbestanddelen, grote posities, het toezichtkader en het crisisbeheer (PbEU L 302);

Besluit:

Naast de in artikel 1 van het Besluit prudentiële regels Wft en artikel 1:1 van de Regeling solvabiliteitseisen kredietrisico en grote posities Wft 2010 gedefinieerde begrippen, wordt in deze regeling verstaan onder:

een securitisatieprogramma in het kader waarvan effecten worden uitgegeven, voornamelijk in de vorm van kortlopend schuldpapier (commercial paper) met een oorspronkelijke looptijd van maximaal een (1) jaar;

de entiteit die verantwoordelijk is voor het dagelijkse beheer van de gesecuritiseerde vorderingen voor wat betreft de inning van de hoofdsom en de rente, die vervolgens aan de houders van de securitisatieposities worden doorgegeven.

de methode waarbij de risicogewogen posten voor securitisatieposities overeenkomstig artikel 36 worden berekend;

Besluit prudentiële regels Wft;

de waarde van de vordering nadat het risicoverminderende effect van de zekerheid in aanmerking is genomen, en nadat volatiliteitsaanpassingen zijn toegepast;

een kredietbeoordelingsbureau als bedoeld in artikel 1 van het Besluit prudentiële regels Wft, dat ingevolge artikel 88 van het Besluit is erkend;

een bank of een beleggingsonderneming;

8% van de risicogewogen posten die overeenkomstig de artikelen 69 tot en met 76, derde lid, van het Besluit met betrekking tot de gesecuritiseerde vordering ouden zijn berekend, indien zij niet gesecuritiseerd zouden zijn, vermeerderd met het bedrag van de overeenkomstig deze artikelen berekende verwachte verliesposten die met deze vorderingen verband houden;

de verhouding tussen (a) Kirb en (b) de som van de waarde van de vorderingen die gesecuritiseerd zijn;

een, in een tussen partijen overeengekomen contract gedefinieerde, gebeurtenis die betaling onder dat contract tot gevolg heeft;

een securitisatiepositie die voortvloeit uit een contractueel vastgelegde afspraak om middelen ter beschikking te stellen ten einde de continuïteit van de kasstroom ten behoeve van de investeerders te waarborgen;

het collectief waaraan het bestuur leidinggevende verantwoordelijkheid heeft gedelegeerd ten aanzien van (onderdelen van) de bedrijfsvoering;

de methode waarbij de risicogewogen posten voor securitisatieposities overeenkomstig artikel 30 worden berekend;

een contractuele optie die de initiator het recht geeft de securitisatie van vorderingen te beëindigen voordat alle onderliggende vorderingen zijn terugbetaald, wanneer het bedrag van de onderliggende vorderingen onder een bepaalde drempel daalt;

financieringsvergoedingen en andere vergoedingen die met betrekking tot gesecuritiseerde vorderingen zijn ontvangen minus kosten en uitgaven;

de wegingsfactor waarmee een vordering in de berekening van de vereiste minimumomvang van het toetsingsvermogen wordt opgenomen;

de naar kredietrisico of verwateringsrisico gewogen activa en posten buiten de balanstelling, dan wel de naar risico gewogen securitisatieposities;

q1. Rsk 2010: de Regeling solvabiliteitseisen kredietrisico en grote posities Wft 2010:

q2. Rsm 2010: de Regeling solvabiliteitseisen marktrisico Wft 2010;

een securitisatiepositie waarvoor een externe kredietbeoordeling van een erkend kredietbeoordelingsbureau beschikbaar is;

een securitisatiepositie waarvoor geen externe kredietbeoordeling van een erkend kredietbeoordelingsbureau beschikbaar is;

entiteit voor securitisatiedoeleinden, zoals bedoeld in artikel 1 van het Besluit;

een al dan niet voorwaardelijk activum, inclusief een post buiten de balanstelling;

de Wet op het financieel toezicht.

Een financiële onderneming past deze regeling toe voor de bepaling van de vereiste minimumomvang van het toetsingsvermogen uit hoofde van:

a. kredietrisico’s in de niet-handelsportefeuille voor gesecuritiseerde vorderingen en securitisatieposities die voortkomen uit traditionele of synthetische securitisaties of soortgelijke structuren met overeenkomstige kenmerken; en

b. tegenpartijkredietrisico in de handelsportefeuille voor securitisatieposities.

1. De initiërende financiële onderneming van een traditionele securitisatie kan gesecuritiseerde vorderingen buiten de berekening van risicogewogen posten en, indien van toepassing, verwachte verliesposten houden, indien ten minste voldaan is aan de artikelen 4 en 5, alsmede ten minste aan een van de volgende voorwaarden:

a. een aanzienlijk deel van het aan de gesecuritiseerde vorderingen verbonden kredietrisico is geacht te zijn overgedragen aan derden; of

b. de initiërende financiële onderneming past een risicogewicht van 1250% toe op alle securitisatieposities die zij in de betrokken securitisatie inneemt, of trekt deze securitisatieposities af van het toetsingsvermogen, bedoeld in artikel 94, tweede lid, van het Besluit.

2. Tenzij DNB in een specifiek geval tot het oordeel komt dat de eventuele vermindering van de risicogewogen posten die de initiërende financiële onderneming door de betrokken securitisatie zou bewerkstelligen, niet gerechtvaardigd is door een overeenkomstige overdracht van kredietrisico aan derden, wordt aangenomen dat een aanzienlijk deel van het kredietrisico is overgedragen, indien ten minste aan een van de volgende voorwaarden is voldaan:

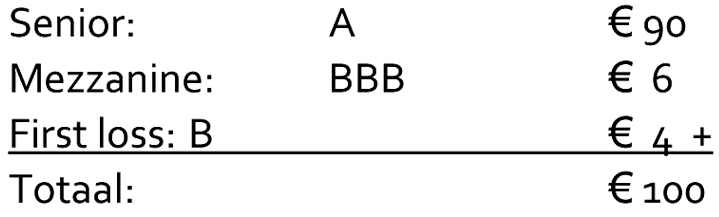

a. de risicogewogen posten van de mezzanine securitisatieposities die de initiërende financiële onderneming in deze securitisatie inneemt, bedragen niet meer dan 50% van de risicogewogen posten van alle in het kader van deze securitisatie bestaande mezzanine securitisatieposities; of

b. in het geval er in het kader van een gegeven securitisatie geen mezzanine securitisatieposities bestaan:

1°. de initiërende financiële onderneming kan aantonen dat de waarde van de post van de securitisatieposities die van het eigen vermogen zouden worden afgetrokken of waarop een risicogewicht van 1250% van toepassing zou zijn, aanzienlijk hoger ligt dan een met redenen omklede raming van het verwachte verlies op de gesecuritiseerde vorderingen; en

2°. de initiërende financiële onderneming niet meer dan 20% houdt van de waarde van de post van de securitisatieposities die van het eigen vermogen zouden worden afgetrokken of waarop een risicogewicht van 1250% van toepassing zou zijn.

3. Voor de toepassing van het tweede lid worden onder mezzanine securitisatieposities verstaan securitisatieposities waarop een risicogewicht van minder dan 1250% van toepassing is en die van een lagere rangorde zijn dan de positie die in de betrokken securitisatie de hoogste rang heeft, en tevens van een lagere rangorde zijn dan een securitisatiepositie in deze securitisatie welke overeenkomstig afdeling 3.2. is ondergebracht in:

a. kredietkwaliteitscategorie 1 in het geval van een securitisatiepositie waarop de standaardbenadering als bedoeld in hoofdstuk 4. van toepassing is; of

b. kredietkwaliteitscategorie 1 of 2 in het geval van een securitisatiepositie waarop de op ratings gebaseerde methode, bedoeld in hoofdstuk 5. van toepassing is.

4. In afwijking van het tweede en derde lid kan DNB in een specifiek geval toestaan dat wordt aangenomen dat een aanzienlijk deel van het kredietrisico is overgedragen, indien de initiërende financiële onderneming ten minste aantoont dat er gedragslijnen en methodologieën bestaan en worden nageleefd die garanderen dat de eventuele vermindering van de vereiste minimumomvang van het toetsingsvermogen die de initiërende financiële onderneming door de securitisatie bewerkstelligt, gerechtvaardigd is door een overeenkomstige overdracht van kredietrisico aan derden. Voor deze toestemming van DNB is tevens vereist dat de initiërende financiële onderneming ten minste aantoont dat een dergelijke overdracht van kredietrisico aan derden ook wordt erkend voor de doeleinden van het interne risicobeheer en de interne kapitaalallocatie van deze financiële onderneming.

1. Bij overdracht van vorderingen aan derden, als bedoeld in artikel 3, eerste lid, onderdeel a, wordt aan de volgende voorwaarden voldaan:

a. door een erkend juridisch adviseur is bevestigd dat de gesecuritiseerde vorderingen buiten het bereik van de initiërende financiële onderneming en haar schuldeisers zijn, ook in geval van faillissement of bij beheer van een curator;

b. de initiërende financiële onderneming heeft geen daadwerkelijke of indirecte beschikkingsmacht over de overgedragen vorderingen;

c. de initiërende financiële onderneming heeft de aansprakelijkheid voor eventuele verliezen op de gesecuritiseerde vorderingen afdoende afgedekt;

d. de initiërende financiële onderneming is niet verplicht tot het terugkopen van de gesecuritiseerde vorderingen of van het risico daarop, hetgeen in het contract met de desbetreffende derde is opgenomen en waarvan de houders van securitisatieposities op de hoogte zijn gesteld;

e. de overdracht van de vorderingen is niet in strijd met de voorwaarden van de onderliggende kredietovereenkomsten en alle eventuele vereiste goedkeuringen voor de risico-overdracht zijn verkregen;

f. in geval van een herstructurering of heronderhandeling van de kredietovereenkomst die het gevolg is van een verslechterde kredietwaardigheid, zijn de houders van de securitisatieposities gehouden aan de nieuwe voorwaarden;

g. de initiërende financiële onderneming draagt na de risico-overdracht geen (periodieke) kosten die uit de securitisatie voortvloeien; en

h. indien betalingen via de initiërende financiële onderneming lopen, is deze pas verplicht om gelden naar de desbetreffende derde over te maken wanneer deze gelden zijn ontvangen.

2. Indien de derde partij, bedoeld in artikel 3, een SSPE is, wordt onverminderd het eerste lid bij overdracht van vorderingen aan derden, als bedoeld in artikel 3, eerste lid, onderdeel a, tevens voldaan aan de volgende voorwaarden:

a. de initiërende financiële onderneming heeft geen aandelenbelang in de SSPE waaraan de overdracht plaatsvindt, is op geen andere wijze gerechtigd tot een eigendomsbelang in de SSPE en oefent geen beleidsbepalende zeggenschap uit over de SSPE;

b. de SSPE is niet gelieerd aan de initiërende financiële onderneming en de directie van de SSPE is onafhankelijk van de initiërende financiële onderneming;

c. de naam van de SSPE omvat niet de naam van de initiërende financiële onderneming, noch roept hiermee enige relatie op;

d. de houders van de door de SSPE uitgegeven financiële instrumenten kunnen deze zonder beperkingen verkopen of belenen;

e. de SSPE is financieel onafhankelijk van de initiërende financiële onderneming; en

f. de initiërende financiële onderneming heeft hiertoe in ieder geval de SSPE en de houders van de securitisatieposities geïnformeerd over het risicoprofiel dat aan de gesecuritiseerde vorderingen is verbonden, en de SSPE heeft bevestigd dat zij deze risico’s kent en aanvaardt.

1. De documentatie met betrekking tot de traditionele securitisatie geeft ten minste de economische kenmerken van de transactie weer.

2. De documentatie inzake de securitisatie bevat geen clausules die inhouden dat de securitisatieposities in de securitisatie door de initiërende financiële onderneming worden verbeterd, daaronder begrepen clausules die voorzien in:

a. wijziging van de onderliggende vorderingen respectievelijk verhoging van het aan investeerders uit te keren rendement, in geval van een verslechtering van de kredietkwaliteit van de gesecuritiseerde vorderingen; of

b. verhoging van het aan de houders van securitisatieposities uit te keren rendement naar aanleiding van een verslechtering van de kredietkwaliteit van de onderliggende pool.

3. Voor opschoon-callopties gelden ten minste de volgende voorwaarden:

a. de opschoon-calloptie kan door de initiërende financiële onderneming naar eigen goeddunken worden uitgeoefend;

b. de opschoon-calloptie kan uitsluitend worden uitgeoefend wanneer ten hoogste 10% van de oorspronkelijke waarde van de gesecuritiseerde vorderingen nog niet is afgelost;

c. de opschoon-calloptie is zodanig gestructureerd dat de verliezen aan kredietverbeteringsposities of aan andere door investeerders gehouden securitisatieposities worden toegewezen; en

d. de opschoon-calloptie is niet zodanig gestructureerd dat kredietverbetering wordt verschaft.

1. Een initiërende financiële onderneming van een synthetische securitisatie kan risicogewogen posten en, indien van toepassing, verwachte verliesposten voor de gesecuritiseerde vorderingen overeenkomstig de artikelen 8 en 9 berekenen, indien ten minste voldaan is aan een van de volgende voorwaarden:

a. een aanzienlijk deel van het kredietrisico is geacht te zijn overgedragen aan derden door middel van ofwel volgestorte, ofwel niet-volgestorte kredietprotectie; of

b. de initiërende financiële onderneming past een risicogewicht van 1250% toe op alle securitisatieposities die zij in de betrokken securitisatie inneemt, of trekt deze securitisatieposities af van het toetsingsvermogen, bedoeld in artikel 94, tweede lid, van het Besluit.

2. Tenzij DNB in een specifiek geval tot het oordeel komt dat de eventuele vermindering van de risicogewogen posten die de initiërende financiële onderneming door de betrokken securitisatie zou bewerkstelligen, niet gerechtvaardigd is door een overeenkomstige overdracht van kredietrisico aan derden, wordt aangenomen dat een aanzienlijk deel van het kredietrisico is overgedragen, indien ten minste aan een van de volgende voorwaarden is voldaan:

a. de risicogewogen posten van de mezzanine securitisatieposities die de initiërende financiële onderneming in deze securitisatie inneemt, bedragen niet meer dan 50% van de risicogewogen posten van alle in het kader van deze securitisatie bestaande mezzanine securitisatieposities; of

b. in het geval er in het kader van een gegeven securitisatie geen mezzanine securitisatieposities bestaan:

1°. de initiërende financiële onderneming kan aantonen dat de waarde van de post van de securitisatieposities die van het eigen vermogen zouden worden afgetrokken of waarop een risicogewicht van 1250% van toepassing zou zijn, aanzienlijk hoger ligt dan een met redenen omklede raming van het verwachte verlies op de gesecuritiseerde vorderingen; en

2°. de initiërende financiële onderneming niet meer dan 20% houdt van de waarde van de post van de securitisatieposities die van het eigen vermogen zouden worden afgetrokken of waarop een risicogewicht van 1250% van toepassing zou zijn.

3. Voor de toepassing van het tweede lid worden onder mezzanine securitisatieposities verstaan securitisatieposities waarop een risicogewicht van minder dan 1250% van toepassing is en die van een lagere rangorde zijn dan de positie die in de betrokken securitisatie de hoogste rang heeft, en tevens van een lagere rangorde zijn dan een securitisatiepositie in deze securitisatie welke overeenkomstig afdeling 3.2. is ondergebracht in:

a. kredietkwaliteitscategorie 1 in het geval van een securitisatiepositie waarop de standaardbenadering als bedoeld in hoofdstuk 4. van toepassing is, of

b. kredietkwaliteitscategorie 1 of 2 in het geval van een securitisatiepositie waarop de op ratings gebaseerde methode, bedoeld in hoofdstuk 5. van toepassing zijn.

4. In afwijking van het tweede en derde lid kan DNB in een specifiek geval toestaan dat wordt aangenomen dat een aanzienlijk deel van het kredietrisico is overgedragen, indien de initiërende financiële onderneming ten minste aantoont dat er gedragslijnen en methodologieën bestaan en worden nageleefd die garanderen dat de eventuele vermindering van de vereiste minimumomvang van het toetsingsvermogen die de initiërende financiële onderneming door de securitisatie bewerkstelligt, gerechtvaardigd is door een overeenkomstige overdracht van kredietrisico aan derden. Voor deze toestemming van DNB is tevens vereist dat de initiërende financiële onderneming ten minste aantoont dat een dergelijke overdracht van kredietrisico aan derden ook wordt erkend voor de doeleinden van het interne risicobeheer en de interne kapitaalallocatie van deze financiële onderneming.

5. Onverminderd het bepaalde in het eerste tot en met het vierde lid voldoet de overdracht van kredietrisico ten minste aan de volgende voorwaarden:

a. de documentatie met betrekking tot de synthetische securitisatie geeft ten minste de economische kenmerken van de transactie weer;

b. de kredietprotectie in het kader waarvan het kredietrisico wordt overgedragen voldoet aan de toelaatbaarheidseisen en andere vereisten voor de erkenning van dergelijke kredietprotectie, bedoeld in de artikelen 80 en 81 en artikel 82, derde lid, van het Besluit, met dien verstande dat special purpose entities niet in aanmerking worden genomen als verstrekkers van erkende niet-volgestorte protectie;

c. de afdwingbaarheid van de kredietprotectie is in alle betrokken jurisdicties bevestigd door een erkend juridisch adviseur;

d. de instrumenten die worden gebruikt om kredietrisico over te dragen, bevatten geen clausules of voorwaarden die:

1°. hoge materialiteitsdrempels opwerpen die tot gevolg hebben dat geen kredietprotectie behoeft te worden geboden in het geval zich een kredietgebeurtenis voordoet;

2°. de beëindiging van de kredietprotectie toestaan in geval van een verslechtering van de kredietkwaliteit van de onderliggende vorderingen;

3°. voorschrijven dat securitisatieposities in de securitisatie worden verbeterd door de initiërende financiële onderneming; of

4°. de kosten van kredietprotectie of het aan de houders van securitisatieposities te betalen rendement verhogen naar aanleiding van een verslechtering van de kredietkwaliteit van de onderliggende pool;

e. de overdracht van het kredietrisico is niet in strijd met de voorwaarden van de onderliggende kredietovereenkomsten en alle vereiste goedkeuringen voor de risico-overdracht zijn verkregen;

f. in geval van een herstructurering of heronderhandeling van een of meer van de onderliggende kredietovereenkomst, al dan niet veroorzaakt door een verslechterde kredietwaardigheid, zijn de houders van de securitisatieposities gehouden aan de na die herstructurering of heronderhandeling geldende, nieuwe voorwaarden; en

g. de initiërende financiële onderneming gaat niet opnieuw kredietrisico aan op de gesecuritiseerde vorderingen, door middel van de uitgifte van een ander kredietderivaat of op een andere wijze.

1. Voor de toepassing van de artikelen 3 en 6 wordt een overdracht van kredietrisico aan derden in het kader van een traditionele of synthetische securitisatie als aanzienlijk aangemerkt, indien de proportie van het aan derden overgedragen kredietrisico, bedoeld in het tweede lid, ten minste gelijk is aan de proportionele reductie van de risicogewogen posten, bedoeld in het derde lid, tenzij DNB in een specifiek geval op grond van bijzondere omstandigheden tot een ander oordeel komt.

2. De proportie van het aan derden overgedragen kredietrisico is de verhouding tussen het aan derden overgedragen kredietrisico en het oorspronkelijk aanwezige kredietrisico, berekend op basis van een voor de specifieke securitisatie toepasselijke methode die consistent is met de interne processen van de initiërende financiële onderneming.

3. De proportionele reductie van de risicogewogen posten, wordt bepaald door de risicogewogen posten voor de behouden of teruggekochte securitisatieposities na securitisatie te vergelijken met de risicogewogen posten voor alle gesecuritiseerde vorderingen, alsof deze vorderingen niet gesecuritiseerd zouden zijn.

1. Bij de berekening van risicogewogen posten voor gesecuritiseerde vorderingen past de initiërende financiële onderneming van een synthetische securitisatie voor de gehele pool van vorderingen die deel uitmaken van de securitisatie de berekeningsmethoden toe die in dit hoofdstuk zijn vermeld, mits is voldaan aan de in artikel 6 bedoelde minimumvereisten en onverminderd het bepaalde in artikel 9.

2. Voor financiële ondernemingen die de risicogewogen posten en verwachte verliesposten overeenkomstig de artikelen 69 tot en met 76, derde lid, van het Besluit berekenen, is de verwachte verliespost met betrekking tot deze vorderingen nihil.

1. Indien bij een synthetische securitisatie een verschil bestaat tussen de looptijd van de kredietprotectie in het kader waarvan de verdeling in tranches heeft plaatsgevonden en de looptijd van de gesecuritiseerde vorderingen, houdt een initiërende financiële onderneming bij de berekening van risicogewogen posten rekening met dit verschil in looptijd, overeenkomstig het tweede en derde lid.

2. De looptijd van de gesecuritiseerde vorderingen is de langste looptijd van een van deze vorderingen, met een maximum van vijf jaar. De looptijd van de kredietprotectie wordt vastgesteld overeenkomstig artikel 81, zesde lid, en artikel 82, eerste lid, van het Besluit.

3. Een initiërende financiële onderneming laat bij de berekening van risicogewogen posten voor tranches waaraan een risicogewicht van 1250% is toegekend, eventuele looptijdverschillen buiten beschouwing. Voor alle overige tranches wordt het looptijdverschil, bedoeld in artikel 81, zesde lid, en artikel 82, eerste lid, van het Besluit, behandeld overeenkomstig de volgende formule:

RW* = [RW(SP) × (t-t*)/(T-t*)] + [RW(Ass) × (T-t)/(T-t*)]

waarbij:

t* = 0,25; en

RW* de risicogewogen posten weergeeft met het oog op de toepassing van artikel 60, eerste lid, onderdeel a, van het Besluit;

RW(Ass) de risicogewogen posten weergeeft voor vorderingen alsof deze niet gesecuritiseerd zijn, naar rato berekend;

RW(SP) de risicogewogen posten weergeeft, berekend overeenkomstig artikel 8, alsof er geen looptijdverschil is;

T de looptijd van de onderliggende vorderingen is, uitgedrukt in jaren; en

t de looptijd van de kredietprotectie is, uitgedrukt in jaren.

1. Het is een initiërende financiële onderneming toegestaan een deel van een vordering te securitiseren, dan wel een vordering te securitiseren die het zekerheidsrecht deelt met een behouden vordering op dezelfde tegenpartij die uit een andere kredietovereenkomst voortvloeit, mits:

a. de initiërende financiële onderneming en de SSPE duidelijke contractuele afspraken hebben gemaakt over het beheer van de gedeelde zekerheidsrechten; en

b. de initiërende financiële onderneming als gevolg van het behouden van een belang in de kredietovereenkomst of de zekerheidsrechten op generlei wijze aansprakelijk is voor verliezen op de gesecuritiseerde vordering.

2. Een initiërende financiële onderneming kan een nieuwe vordering die uit een kredietovereenkomst voortvloeit en waarvan een bestaande vordering reeds gedeeltelijk of geheel is gesecuritiseerd, of een nieuwe vordering die het zekerheidsrecht deelt met een bestaande gesecuritiseerde vordering, behouden, mits:

a. er is voldaan aan de voorwaarden, bedoeld in het eerste lid, onderdelen a en b;

b. de nieuwe vordering niet als kredietverbetering voor de securitisatie wordt aangewend en niet systematisch de kredietkwaliteit van de pool van de gesecuritiseerde vorderingen verbetert; en

c. de nieuwe vordering tegen marktvoorwaarden is toegekend en aan de gebruikelijke procedures en criteria bij de verstrekking van nieuwe kredieten is onderworpen.

Een financiële onderneming die als beheerder van een securitisatie optreedt, betrekt de gesecuritiseerde vorderingen bij de berekening van de risicogewogen posten, tenzij de securitisatie zowel ten tijde van de risico-overdracht als daarna aan de volgende voorwaarden voldoet, met dien verstande dat deze voorwaarden alleen betrekking hebben op de financiële onderneming in haar rol als beheerder van een securitisatie:

a. de beheerder van een securitisatie heeft geen verplichtingen jegens de schuldeisers of beleggers, tenzij de beheerder van een securitisatie zich schuldig maakt aan grove nalatigheid;

b. de beheerder van een securitisatie is in staat aan te tonen dat hij de SSPE en de beleggers voldoende heeft geïnformeerd over het feit dat hij niet aansprakelijk is voor eventuele verliezen;

c. de beheerder van een securitisatie heeft geen kapitaalbelang in de SSPE, is op geen andere wijze gerechtigd tot een eigendomsbelang in de SSPE en oefent geen beleidsbepalende zeggenschap uit over de SSPE;

d. het management van de SSPE kan onafhankelijk van de beheerder van een securitisatie opereren;

e. de beheerder van een securitisatie draagt na de risico-overdracht geen kosten van de securitisatie, met uitzondering van de kosten die in de beheerovereenkomst zijn vermeld;

f. de beheerder van een securitisatie is niet verplicht betalingen aan de SSPE te doen in situaties waarin de onderliggende vorderingen niet presteren;

g. het is mogelijk om niet-verplichte betalingen van de beheerder van een securitisatie aan de SSPE terug te eisen, in het geval de oorspronkelijke debiteur in gebreke blijft; en

h. de beheerder van een securitisatie draagt als zodanig geen enkel verlies dat uit rente- of wisselkoersbewegingen voortvloeit.

Een initiërende financiële onderneming in een securitisatie die de mogelijkheid heeft om de gesecuritiseerde vorderingen in deze securitisatie vóór het einde van de juridische looptijd van de securitisatie terug te kopen, kan de gesecuritiseerde vorderingen slechts terugkopen, indien de terugkoop niet leidt tot een structurele verlaging van de solvabiliteit.

1. De kredietprotectiegevers bij securitisatieposities worden beschouwd als houders van securitisatieposities in deze securitisatie.

2. Als op een securitisatiepositie een al dan niet volgestorte kredietprotectie van toepassing is, kan het risicogewicht dat voor die securitisatiepositie geldt, op basis van de artikelen 80 tot en met 82, derde lid, van het Besluit in samenhang met dit hoofdstuk worden gewijzigd.

3. Behoudens artikel 94, tweede lid, aanhef, en artikel 94, tweede lid, onderdeel g, van het Besluit, wordt de risicogewogen post voor de toepassing van artikel 60, eerste lid, onderdeel a, van het Besluit, opgenomen in het totaal van de risicogewogen posten van de financiële onderneming.

1. Voor de toepassing van artikel 85 van het Besluit en van artikel 13 wordt de risicogewogen post van een securitisatiepositie berekend door het relevante risicogewicht op de waarde van de securitisatiepositie toe te passen overeenkomstig de in het tweede tot en met vijfde lid en in de hoofdstukken 4, 5 en 6 beschreven wijze.

2. De waarde van een op de balans gepresenteerde securitisatiepositie is, onverminderd het bepaalde in artikel 13, derde lid:

a. indien een financiële onderneming de risicogewogen posten berekent overeenkomstig de standaardbenadering, bedoeld in hoofdstuk 4: gelijk aan de balanswaarde van de securitisatiepositie; of

b. indien een financiële onderneming de risicogewogen posten berekent overeenkomstig de op ratings gebaseerde methode, bedoeld in hoofdstuk 5: gelijk aan de balanswaarde van de securitisatiepositie exclusief waardeaanpassingen.

3. De waarde van een niet uit de balans blijkende securitisatiepositie is, onverminderd het bepaalde in artikel 13, derde lid, gelijk aan haar nominale waarde vermenigvuldigd met een omrekeningsfactor van 100%, tenzij in dit hoofdstuk een andere omrekeningsfactor is aangegeven.

4. De waarde van een securitisatiepositie die voortvloeit uit een in bijlage B bij het Besluit vermeld derivaat wordt bepaald overeenkomstig hoofdstuk 5 van de Rsk 2010.

5. Wanneer op een securitisatiepositie een volgestorte kredietprotectie van toepassing is, kan de waarde van die positie worden gewijzigd overeenkomstig de in de artikelen 81, zesde lid, en 82, eerste lid, van het Besluit bedoelde vereisten.

6. Wanneer een financiële onderneming twee of meer securitisatieposities in een securitisatie heeft die elkaar overlappen, neemt zij, in de mate waarin de securitisatieposities elkaar overlappen, bij haar berekening van risicogewogen posten uitsluitend de securitisatiepositie of deelpositie in aanmerking die de hoogste risicogewogen posten oplevert.

Een kredietbeoordeling van een erkend kredietbeoordelingsbureau kan uitsluitend voor de berekening van risicogewogen posten overeenkomstig dit hoofdstuk worden gebruikt, indien:

a. er geen incongruentie is tussen de soorten betalingen die in de kredietbeoordeling tot uiting komen en de soorten betalingen waarop de financiële onderneming, ingevolge het contract dat tot de betrokken securitisatiepositie heeft geleid, recht heeft; en

b. de kredietbeoordeling voor het publiek toegankelijk is;

c. het erkende kredietbeoordelingsbureau publiekelijk bekend maakt hoe de prestaties van poolactiva haar kredietbeoordelingen beïnvloeden.

1. Een financiële onderneming kan uitsluitend een of meer erkende kredietbeoordelingsbureaus als bedoeld in artikel 88 van het Besluit aanwijzen als de kredietbeoordelingsbureaus waarvan zij de kredietbeoordelingen gebruikt bij de berekening van haar risicogewogen posten overeenkomstig dit hoofdstuk.

2. Onverminderd het bepaalde in het vierde en vijfde lid, alsmede onverminderd het bepaalde in artikel 17, past een financiële onderneming kredietbeoordelingen van aangewezen kredietbeoordelingsbureaus ten aanzien van haar securitisatieposities consequent toe.

3. Onverminderd het bepaalde in het vierde en vijfde lid, kan een financiële onderneming geen gebruik maken van de kredietbeoordelingen van het ene kredietbeoordelingsbureau ten aanzien van haar securitisatieposities in bepaalde tranches én van de kredietbeoordelingen van een ander kredietbeoordelingsbureau voor haar securitisatieposities in andere tranches binnen dezelfde structuur, ongeacht of voor laatstgenoemde tranches een kredietbeoordeling van het eerstgenoemde kredietbeoordelingsbureau beschikbaar is.

4. Indien ten aanzien van een securitisatiepositie twee kredietbeoordelingen van aangewezen kredietbeoordelingsbureaus beschikbaar zijn, past de financiële onderneming de minst gunstige kredietbeoordeling toe.

5. Indien ten aanzien van een securitisatiepositie meer dan twee kredietbeoordelingen van aangewezen kredietbeoordelingsbureaus beschikbaar zijn, past de financiële onderneming de op één na gunstigste kredietbeoordeling toe, dan wel, indien de twee gunstigste kredietbeoordelingen even gunstig zijn, één van beide.

1. Wanneer kredietprotectie die krachtens de artikelen 80 tot en met 82, derde lid, van het Besluit toelaatbaar is rechtstreeks aan de SSPE wordt verstrekt, en die protectie tot uitdrukking komt in de kredietbeoordeling van een securitisatiepositie door een aangewezen kredietbeoordelingsbureau, kan het risicogewicht worden gebruikt dat met die kredietbeoordeling is verbonden.

2. Een kredietbeoordeling waarin de kredietprotectie tot uitdrukking is gebracht wordt niet erkend, indien de kredietprotectie krachtens de artikelen 80 tot en met 82, derde lid, van het Besluit niet toelaatbaar is, of indien de kredietprotectie niet aan de SSPE wordt verstrekt doch rechtstreeks op een securitisatiepositie wordt toegepast.

1. Onverminderd het bepaalde in artikel 19, worden de risicogewogen posten van een securitisatiepositie met een externe kredietbeoordeling berekend door op de waarde van die posten het risicogewicht toe te passen dat overeenkomt met de kredietkwaliteitscategorie waarin de kredietbeoordeling overeenkomstig artikel 85, vierde en vijfde lid, van het Besluit is ondergebracht, zoals in Bijlage 2, tabellen 1 en 2, is weergegeven.

2. Onverminderd het bepaalde in de afdelingen 4.2. tot en met 4.4., wordt de risicogewogen post van een securitisatiepositie zonder externe kredietbeoordeling berekend door een risicogewicht van 1250% toe te passen.

Voor een financiële onderneming die als initiator of sponsor optreedt, kunnen de risicogewogen posten die met betrekking tot haar securitisatieposities worden berekend, beperkt blijven tot de risicogewogen posten die met betrekking tot de gesecuritiseerde vorderingen zouden zijn berekend, indien zij niet gesecuritiseerd zouden zijn en een risicogewicht van 150% zou zijn toegepast op alle achterstallige posten en posten die tot de ‘categorieën met verhoogd risico’ onder de gesecuritiseerde vorderingen behoren.

1. Een financiële onderneming kan voor een securitisatiepositie zonder externe kredietbeoordeling de in het tweede lid uiteengezette behandeling toepassen bij de berekening van de risicogewogen post met betrekking tot die securitisatiepositie, mits de samenstelling van de pool van gesecuritiseerde vorderingen te allen tijde bekend is.

2. Wanneer de financiële onderneming overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit het gewogen gemiddelde risicogewicht kan bepalen dat op de gesecuritiseerde vorderingen zou worden toegepast door een financiële onderneming die de vorderingen aanhoudt, kan zij dat risicogewicht op de securitisatiepositie toepassen, mits vermenigvuldigd met een concentratiefactor. Deze concentratiefactor is gelijk aan de som van de nominale bedragen van alle tranches, gedeeld door de som van de nominale bedragen van de tranches met een lagere rangorde dan, of gelijkwaardig aan de tranche waarin de securitisatiepositie wordt aangehouden, met inbegrip van die tranche zelf. Het resulterende risicogewicht dat op de securitisatiepositie wordt toegepast is ten hoogste gelijk aan 1250% en minstens gelijk aan het risicogewicht dat van toepassing is op een tranche met een hogere rangorde waarvoor een externe kredietbeoordeling beschikbaar is.

3. Wanneer de financiële onderneming niet in staat is de risicogewichten te bepalen die overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit op de gesecuritiseerde vorderingen van toepassing zouden zijn, past zij een risicogewicht van 1250% op de securitisatiepositie toe.

1. Behoudens de mogelijkheid van een gunstiger behandeling op basis van afdeling 4.4., kan een financiële onderneming op securitisatieposities zonder externe kredietbeoordeling in het kader van een ABCP-programma die voldoen aan de in het tweede lid gestelde voorwaarden een risicogewicht toepassen dat het hoogste is van de twee volgende:

a. 100%; of

b. het hoogste risicogewicht dat overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit op een van de gesecuritiseerde vorderingen zou worden toegepast door een financiële onderneming die de vorderingen aanhoudt.

2. Het in het eerste lid bedoelde risicogewicht kan uitsluitend worden toegepast, indien:

a. de securitisatiepositie een tranche betreft die economisch gezien een tweede-verliespositie of hoger in de securitisatie inneemt, waarbij de eerste-verliestranche een significante kredietverbetering biedt aan de tweede verliestranche;

b. de securitisatiepositie van gelijke kwaliteit is als investment grade of hoger;

c. de securitisatiepositie aangehouden wordt door een financiële onderneming die geen securitisatiepositie in de eerste-verliestranche inneemt;

d. de kredietverbetering bij aanvang van de securitisatie is vastgesteld, en de kredietverbetering contractueel alleen kan toenemen, indien:

1°. de securitisatie wordt uitgebreid met een andere pool van vorderingen; en

2°. deze aanvullende kredietverbetering niet aan bestaande gesecuritiseerde vorderingen wordt verschaft;

e. de kredietverbetering afzonderlijk is gedocumenteerd van andere door de financiële onderneming verschafte faciliteiten, en de aan de kredietverbetering verbonden risico’s duidelijk zijn gedefinieerd;

f. de financiële onderneming de SSPE en de investeerders voldoende heeft geïnformeerd over het feit dat zij niet verantwoordelijk is voor verliezen die buiten het contract vallen en dat zij dergelijke verliezen niet zal dragen; en

g. de betaling van de vergoeding voor de kredietverbetering niet is achtergesteld ten opzichte van de eerste-verliestranche, niet kan worden opgeschort en er geen afstand van kan worden gedaan.

Met het oog op de vaststelling van de waarde van een securitisatiepositie zonder externe kredietbeoordeling in de vorm van bepaalde soorten liquiditeitsfaciliteiten wordt deze securitisatiepositie bij de bepaling van de risicogewogen post als erkende liquiditeitsfaciliteit aangemerkt, indien:

a. de documentatie betreffende de liquiditeitsfaciliteit duidelijk de omstandigheden waaronder de faciliteit kan worden benut, aangeeft en afbakent;

b. de faciliteit niet kan worden benut voor kredietondersteuning ter dekking van verliezen;

c. de faciliteit uitsluitend ertoe strekt om tijdelijke verschillen tussen inkomende en uitgaande kasstromen te financieren en niet kan worden gebruikt om de securitisatie permanent of regelmatig te financieren;

d. de terugbetaling van benutte faciliteit niet wordt achtergesteld bij de vorderingen van investeerders, anders dan vorderingen die voortvloeien uit rente- of valutaderivatencontracten, vergoedingen of andere soortgelijke betalingen, en evenmin in aanmerking komt voor ontheffing of uitstel;

e. de faciliteit niet kan worden benut wanneer alle toepasselijke kredietverbeteringen ten gunste van de liquiditeitsfaciliteit zijn uitgeput; en

f. de faciliteit een bepaling bevat op grond waarvan het bedrag dat kan worden opgenomen automatisch wordt verminderd met het bedrag van de vorderingen waarbij sprake is van wanbetaling, of wanneer de pool van gesecuritiseerde vorderingen uit instrumenten met een externe kredietbeoordeling bestaat, een bepaling die de faciliteit beëindigt wanneer de gemiddelde kwaliteit van de pool tot een kredietbeoordelingsgraad beneden investment grade daalt.

1. Wanneer aan de voorwaarden voor een erkende liquiditeitsfaciliteit als bedoeld in artikel 22 is voldaan kan, om de waarde van een liquiditeitsfaciliteit te bepalen, een omrekeningsfactor van 50% worden toegepast op het nominale bedrag van de liquiditeitsfaciliteit.

2. Bij de toepassing van het eerste lid is het toe te passen risicogewicht het hoogste risicogewicht dat overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit op een van de gesecuritiseerde vorderingen zou worden toegepast door een financiële onderneming die de vorderingen aanhoudt.

Een financiële onderneming kan voor een voorschotfaciliteit die onvoorwaardelijk opzegbaar is, een omrekeningsfactor van 0% toepassen op het nominale bedrag van deze liquiditeitsfaciliteit, mits:

a. aan de in artikel 22 gestelde voorwaarden voor een erkende liquiditeitsfaciliteit is voldaan;

b. de terugbetaling van opnemingen ten laste van de faciliteit een hogere rangorde heeft dan eventuele andere rechten op de kasstromen die uit de gesecuritiseerde vorderingen voortvloeien;

c. het voorschot wordt terugbetaald uit daarop volgende aflossingen en rentebetalingen of uit de beschikbare kredietverbetering; en

d. de financiële onderneming interne procedures heeft die waarborgen dat of volgens welke vastgesteld kan worden dat het kredietrisico verwaarloosbaar klein is.

Wanneer kredietprotectie ten aanzien van een securitisatiepositie wordt verkregen, kan de berekening van de risicogewogen posten overeenkomstig de artikelen 81, zesde lid, en 82, eerste lid, van het Besluit worden gewijzigd.

1. Overeenkomstig artikel 94, tweede lid, aanhef, van het Besluit, kunnen financiële ondernemingen ten aanzien van een securitisatiepositie waaraan een risicogewicht van 1250% wordt toegekend, in plaats van de securitisatiepositie op te nemen in hun berekening van risicogewogen posten, de waarde van de post in mindering brengen op hun kernkapitaal en (hoger en lager) aanvullend kapitaal. In dat verband kan in de berekening van deze post de toelaatbare volgestorte kredietprotectie in aanmerking worden genomen op een wijze die in overeenstemming is met artikel 25.

2. Wanneer een financiële onderneming gebruik maakt van de in het eerste lid bedoelde mogelijkheid, wordt, voor de toepassing van artikel 19, 12,5 maal het bedrag dat overeenkomstig het eerste lid is afgetrokken in mindering gebracht op het bedrag dat in artikel 19 wordt gespecificeerd als de maximale risicogewogen post die door de in dat artikel genoemde financiële ondernemingen wordt berekend.

1. Voor de toepassing van artikel 85 van het Besluit en artikel 13 wordt de risicogewogen post van een securitisatiepositie berekend overeenkomstig de op ratings gebaseerde methode, bedoeld in artikel 30.

2. Ten aanzien van een securitisatiepositie met een externe kredietbeoordeling of een securitisatiepositie ten aanzien waarvan een afgeleide kredietbeoordeling als bedoeld in artikel 29 kan worden gebruikt, wordt de op ratings gebaseerde methode, bedoeld in artikel 30, gebruikt om de risicogewogen post te berekenen.

3. Ten aanzien van een securitisatiepositie zonder externe of afgeleide kredietbeoordeling wordt de in afdeling 5.5. bedoelde benadering met toezichthoudersformule gebruikt, tenzij de benadering met de interne beoordelingsmethodologie voor securitisatieposities in een ABCP-programma, bedoeld in afdeling 5.4., kan worden gebruikt.

4. Een financiële onderneming die niet als initiator of sponsor optreedt, kan uitsluitend gebruik maken van de benadering met toezichthoudersformule, indien De Nederlandsche Bank hiervoor toestemming heeft verleend.

5. Op securitisatieposities zonder externe kredietbeoordeling ten aanzien waarvan geen afgeleide kredietbeoordeling kan worden gebruikt, wordt een risicogewicht van 1250% toegepast in het geval van:

a. een als initiator of sponsor optredende financiële onderneming die niet in staat is Kirb te berekenen en die geen toestemming heeft gekregen om bij de berekening van haar securitisatieposities in ABCP-programma’s gebruik te maken van de benadering met de interne beoordelingsmethodologie;

b. andere financiële ondernemingen die geen toestemming hebben gekregen om de benadering met toezichthoudersformule of, ten aanzien van hun securitisatieposities in ABCP-programma’s, de benadering met de interne beoordelingsmethodologie te gebruiken.

Een financiële onderneming die Kirb kan berekenen, kan het bedrag van de risicogewogen posten dat zij met betrekking tot de in het kader van een securitisatietransactie ingenomen securitisatieposities berekent, beperken tot het bedrag aan risicogewogen posten dat een minimumomvang van het toetsingsvermogen als bedoeld in artikel 60, eerste lid, onderdeel a, van het Besluit zou opleveren gelijk aan de som van:

a. 8% van de risicogewogen posten die zouden ontstaan, indien de gesecuritiseerde activa niet waren gesecuritiseerd en op de balans van de financiële onderneming waren opgenomen; en

b. de verwachte verliesposten voor deze vorderingen.

Een financiële onderneming kent aan een securitisatiepositie zonder externe kredietbeoordeling een afgeleide kredietbeoordeling toe die gelijk is aan de kredietbeoordeling van de securitisatieposities met externe kredietbeoordeling (de ‘referentieposities’) van de hoogste rangorde die in alle opzichten zijn achtergesteld bij de betrokken securitisatiepositie zonder externe kredietbeoordeling, indien minstens aan de volgende operationele vereisten is voldaan:

a. de referentieposities zijn in alle opzichten achtergesteld bij de securitisatiepositie zonder externe kredietbeoordeling;

b. de looptijd van de referentieposities is gelijk aan of langer dan die van de betrokken securitisatiepositie zonder externe kredietbeoordeling; en

c. alle afgeleide kredietbeoordelingen worden voortdurend geactualiseerd om eventuele wijzigingen in de kredietbeoordeling van de referentieposities weer te geven.

1. Bij de toepassing van de op ratings gebaseerde methode wordt de risicogewogen post van een securitisatiepositie met externe kredietbeoordeling berekend door op de waarde van de post het risicogewicht toe te passen dat verbonden is met de kredietkwaliteitscategorie waarin de kredietbeoordeling overeenkomstig artikel 85, vierde en vijfde lid, van het Besluit is ondergebracht, zoals in Bijlage 2, tabellen 3 en 4, is weergegeven, vermenigvuldigd met de factor 1,06.

2. Onverminderd het bepaalde in het derde en vierde lid, worden de risicogewichten van kolom A van de tabellen 3 en 4 van Bijlage 2 toegepast wanneer de securitisatiepositie met externe kredietbeoordeling zich bevindt in de tranche van de hoogste rangorde. Bij het bepalen of een bepaalde tranche de hoogste rangorde heeft, hoeft geen rekening te worden gehouden met verschuldigde bedragen in het kader van rente- of valutaderivatencontracten, verschuldigde vergoedingen of andere soortgelijke betalingen.

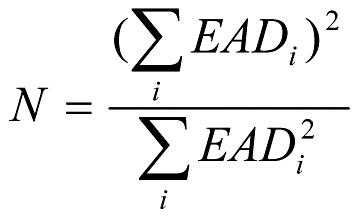

3. De in kolom C van de tabellen 3 en 4 van Bijlage 2 genoemde risicogewichten worden toegepast wanneer de securitisatiepositie met externe kredietbeoordeling een securitisatie betreft met een effectief aantal gesecuritiseerde vorderingen van minder dan zes. Bij het berekenen van het effectieve aantal gesecuritiseerde vorderingen worden meerdere vorderingen op één (1) debiteur als één (1) vordering aangemerkt en wordt de volgende formule gebruikt:

waarbij N het effectieve aantal gesecuritiseerde vorderingen is en EADi de som is van de waarde van alle vorderingen op de i-de debiteur. Bij hersecuritisatie (de securitisatie van securitisatieposities) neemt de financiële onderneming het aantal securitisatieposities in de pool in aanmerking en niet het aantal onderliggende vorderingen in de oorspronkelijke pools waaruit de onderliggende securitisatieposities afkomstig zijn. Indien het met de grootste vordering, C1, verbonden portefeuille-aandeel beschikbaar is, kan de financiële onderneming N berekenen als 1/C1.

4. De in kolom B van de tabellen 3 en 4 van Bijlage 2 genoemde risicogewichten worden op alle andere securitisatieposities toegepast.

5. Kredietrisicovermindering ten aanzien van securitisatieposities kan overeenkomstig de artikelen 40 tot en met 42 worden erkend.

Indien daarvoor voorafgaande toestemming van De Nederlandsche Bank is verkregen, kan een financiële onderneming overeenkomstig artikel 35 een intern afgeleide kredietbeoordeling toepassen op een securitisatiepositie zonder externe kredietbeoordeling in een ABCP-programma, indien is voldaan aan de voorwaarden, bedoeld in de artikelen 32 tot en met 34.

Het commercial paper dat in het kader van het ABCP-programma is uitgegeven, betreft securitisatieposities met een externe kredietbeoordeling.

1. De interne beoordelingsmethodologie voldoet aan de volgende voorwaarden:

a. de financiële onderneming toont aan DNB aan dat haar interne beoordeling van de kredietkwaliteit van de securitisatiepositie in overeenstemming is met de voor het publiek toegankelijke methodologie die door een of meer erkende kredietbeoordelingbureaus voor de opstelling van hun kredietbeoordelingen wordt toegepast met betrekking tot effecten die worden gedekt door hetzelfde type vorderingen als de gesecuritiseerde vorderingen;

b. de kredietbeoordelingsbureaus waarvan de methodologie wordt toegepast zoals voorgeschreven in onderdeel a, omvatten tevens kredietbeoordelingsbureaus die een externe kredietbeoordeling hebben vastgesteld voor het in het kader van het programma uitgegeven commercial paper. Kwantitatieve elementen, waaronder stressfactoren, die worden gebruikt bij de toekenning van een bepaalde kredietkwaliteit aan de securitisatiepositie zijn ten minste even conservatief als die, die worden toegepast in het kader van de relevante beoordelingsmethodologie van het betrokken kredietbeoordelingsbureaus;

c. bij de ontwikkeling van haar interne beoordelingsmethodologie neemt de financiële onderneming relevante gepubliceerde beoordelingsmethodologieën in aanmerking die worden toegepast door de erkende kredietbeoordelingsbureaus die het commercial paper van het ABCP-programma van een kredietbeoordeling voorzien. Deze in aanmerkingneming wordt door de financiële onderneming gedocumenteerd en regelmatig geactualiseerd overeenkomstig het bepaalde in onderdeel f;

d. de interne beoordelingsmethodologie van de financiële onderneming omvat beoordelingsgraden waarbij er een expliciet gedocumenteerde overeenstemming is tussen deze beoordelingsgraden en de kredietbeoordelingen van erkende kredietbeoordelingsbureaus;

e. de interne beoordelingsmethodologie wordt in het kader van de interne risicobeheerprocedures van de financiële onderneming gebruikt, met inbegrip van haar procedures inzake besluitvorming, beheersinformatie en de interne allocatie van kapitaal;

f. interne of externe accountants, een kredietbeoordelingsbureau of de interne kredietbeoordelings- of risicobeheersfuncties van de financiële onderneming stellen regelmatig een onafhankelijk onderzoek in naar de interne beoordelingsprocedures en de kwaliteit van de interne beoordeling van de kredietkwaliteit van de posities van de financiële onderneming in het kader van een ABCP-programma; en

g. de financiële onderneming houdt de resultaten van haar interne kredietbeoordelingen in de tijd bij om haar interne beoordelingsmethodologie te evalueren en past deze methodologie zo nodig aan wanneer de prestaties van de posities regelmatig afwijken van die, die in de interne beoordelingen zijn vermeld.

2. Van de in het eerste lid, onderdeel a, opgenomen voorwaarde dat de beoordelingsmethodologie van het kredietbeoordelingsbureau voor het publiek toegankelijk is, kan door De Nederlandsche Bank ontheffing worden verleend, indien de financiële onderneming aan De Nederlandsche Bank aantoont dat er, gezien de specifieke kenmerken van de securitisatie, nog geen voor het publiek toegankelijke beoordelingsmethodologie van een kredietbeoordelingsbureau voorhanden is.

Het ABCP-programma voldoet aan de volgende voorwaarden:

a. het ABCP-programma bevat underwriting standaarden in de vorm van krediet- en beleggingsrichtsnoeren;

b. in de underwriting standaarden van het ABCP-programma worden minimale toelaatbaarheidscriteria voor activa vastgesteld waaronder in ieder geval de criteria dat:

1°. de aankoop van activa waarvoor er sprake is van een aanzienlijke betalingsachterstand of van wanbetaling wordt uitgesloten;

2°. een al te sterke concentratie op een individuele debiteur of geografisch gebied wordt tegengegaan; en

3°. de looptijd van de te kopen activa wordt beperkt;

c. het ABCP-programma beschikt over inningsstrategieën en -procedures die rekening houden met de operationele capaciteit en kredietkwaliteit van de beheerder van een securitisatie en in het programma wordt het risico voor de verkoper of de beheerder van een securitisatie door middel van uiteenlopende methoden beperkt;

d. bij de totale raming van verliezen op een pool van activa die het ABCP-programma overweegt te kopen wordt met alle bronnen van potentiële risico’s, zoals krediet- en verwateringsrisicorekening, rekening gehouden. Indien het niveau van de door de verkoper geboden kredietverbetering uitsluitend op kredietgerelateerde verliezen is gebaseerd, wordt een aparte reserve ingesteld voor het verwateringsrisico, indien dit verwateringsrisico van materieel belang is voor de specifieke pool van vorderingen. Met het oog op de vaststelling van het vereiste niveau van kredietverbetering worden de historische gegevens van meerdere jaren, die onder meer betrekking hebben op verliezen, betalingsachterstanden, verwatering en de omlooptijd van kortlopende vorderingen in beschouwing genomen; en

e. het ABCP-programma bevat met betrekking tot de aankoop van vorderingen structurele kenmerken, waaronder afbouwmechanismen, om de potentiële kredietverslechtering van de onderliggende portefeuille tegen te gaan.

1. De securitisatiepositie zonder externe kredietbeoordeling wordt door de financiële onderneming in een van de in artikel 33, eerste lid, onderdeel d, beschreven beoordelingsgraden ondergebracht. Aan deze securitisatiepositie wordt dezelfde intern afgeleide kredietbeoordeling toegekend als aan de kredietbeoordelingen die met die beoordelingsgraad, genoemd in artikel 33, eerste lid, onderdeel d, overeenstemmen.

2. Indien de intern afgeleide kredietbeoordeling, bedoeld in het eerste lid, tweede volzin, bij de aanvang van de securitisatie een niveau heeft van investment grade of hoger, wordt deze kredietbeoordeling voor de berekening van risicogewogen posten op één lijn gesteld met een erkende kredietbeoordeling door een erkend kredietbeoordelingsbureau.

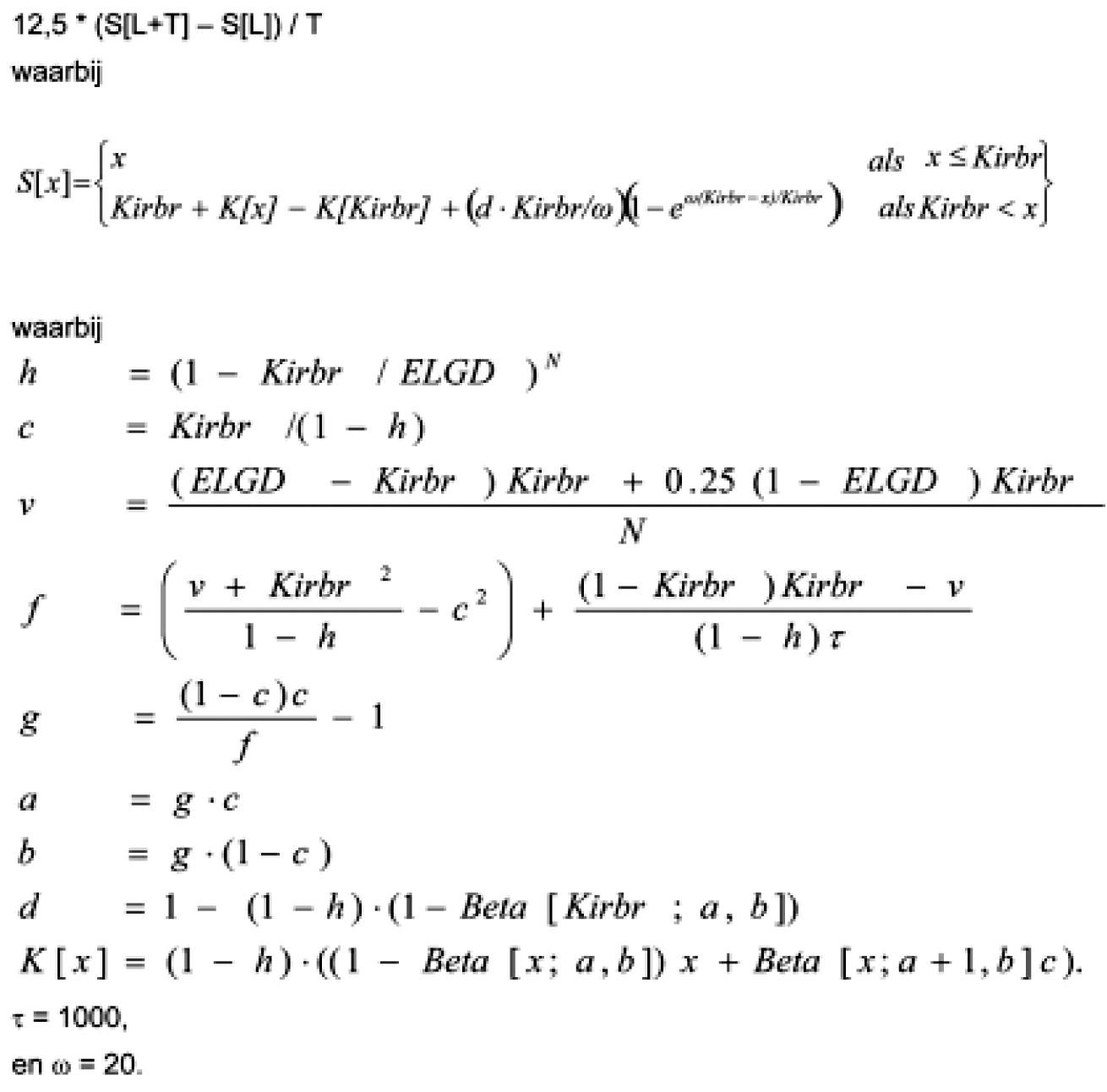

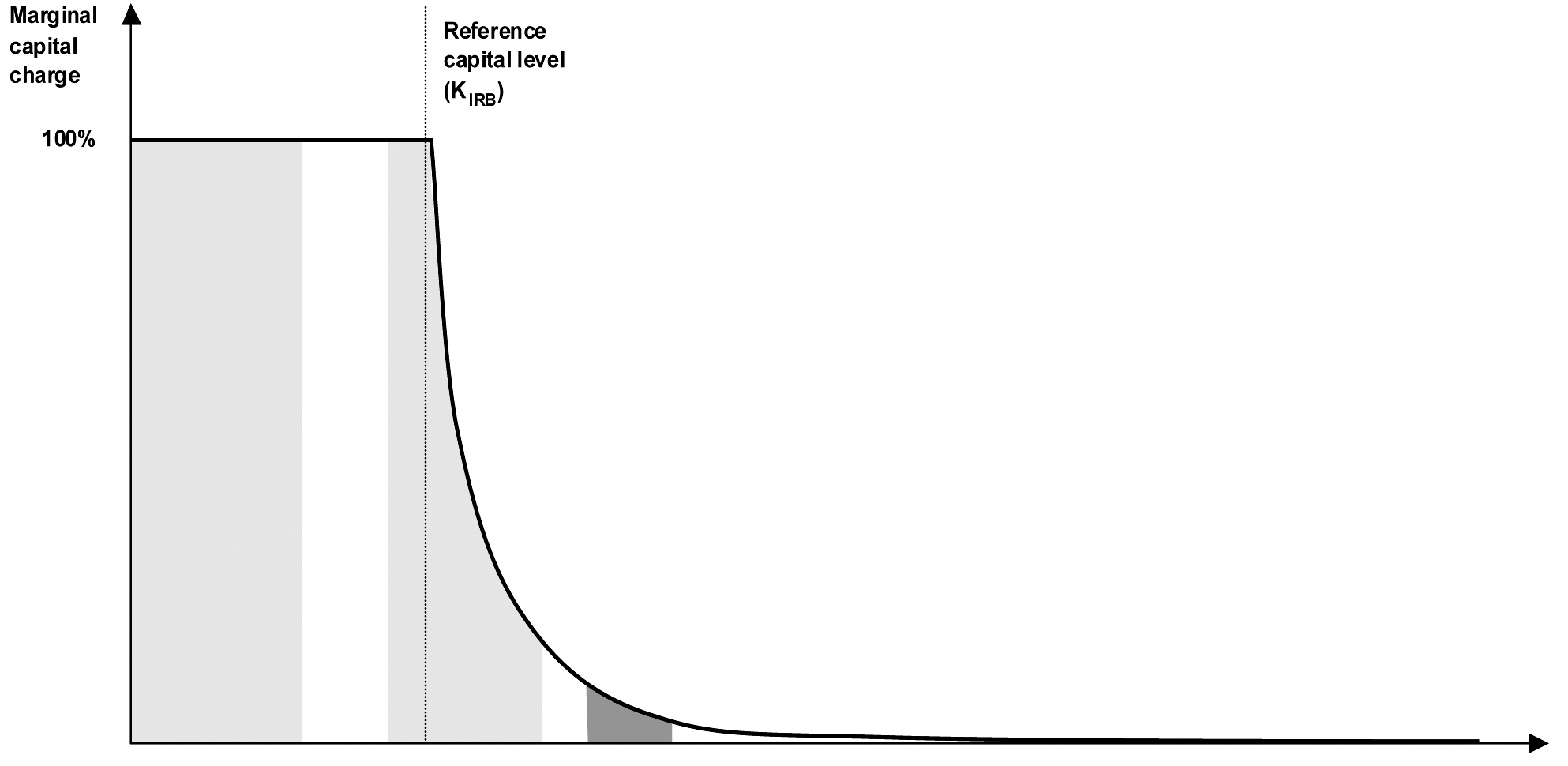

1. Onverminderd het bepaalde in artikel 39, is, in het kader van de benadering met toezichthoudersformule, het risicogewicht van een securitisatiepositie 7% respectievelijk het risicogewicht dat overeenkomstig het tweede lid is berekend, al naar gelang welk risicogewicht het hoogst is.

2. Onverminderd het bepaalde in artikel 39, is het risicogewicht dat op de securitisatiepositie wordt toegepast het risicogewicht dat wordt verkregen door berekening volgens de toezichthoudersformule, bedoeld in onderdeel A van bijlage 1 (Toezichthoudersformule).

3. Indien de waarde van de grootste gesecuritiseerde vordering niet meer dan 3% van de som van de waarde van de gesecuritiseerde vorderingen bedraagt, kan de financiële onderneming in het kader van de benadering met toezichthoudersformule, bedoeld in het tweede lid, gebruik maken van de vereenvoudigde input, bedoeld in onderdeel B van bijlage 1 (Vereenvoudigde input).

4. Een financiële onderneming kan op securitisaties van vorderingen op particulieren of op kleine partijen de benadering met toezichthoudersformule toepassen met gebruikmaking van de vereenvoudigingen h = 0 en v = 0, indien het effectieve aantal vorderingen, bedoeld in artikel 30, vierde lid, meer bedraagt dan 500, of indien de financiële onderneming zich ervan vergewist dat het toepassen van de vereenvoudigingen geen materiële wijziging van de vereiste minimumomvang van het toetsingsvermogen tot gevolg heeft.

5. Kredietrisicovermindering ten aanzien van securitisatieposities kan overeenkomstig de artikelen 40, 41, 43 en 44 worden erkend.

1. Wanneer het voor de financiële onderneming niet doenlijk is de risicogewogen posten voor de gesecuritiseerde vorderingen te berekenen alsof zij niet gesecuritiseerd zijn, kan zij bij wijze van uitzondering en mits De Nederlandsche Bank hiervoor voorafgaande toestemming heeft verleend, tijdelijk de in dit artikel beschreven methode toepassen voor de berekening van risicogewogen posten voor een securitisatiepositie zonder externe kredietbeoordeling in de vorm van een liquiditeitsfaciliteit die voldoet aan de in artikel 22 genoemde voorwaarden voor een erkende liquiditeitsfaciliteit.

2. Op de securitisatiepositie die door de liquiditeitsfaciliteit wordt vertegenwoordigd, kan het hoogste risicogewicht worden toegepast dat overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit op alle gesecuritiseerde vorderingen zou worden toegepast als zij niet gesecuritiseerd zouden zijn. Daarbij kan een omrekeningsfactor van 100% worden toegepast op het nominale bedrag van de liquiditeitsfaciliteit.

Toelaatbare volgestorte kredietprotectie blijft beperkt tot de instrumenten, bedoeld in de artikelen 80 tot en met 82, derde lid, van het Besluit, die in aanmerking komen voor de berekening van risicogewogen posten overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit, en kan uitsluitend worden erkend, indien aan de in de eerstgenoemde artikelen genoemde relevante minimumvereisten is voldaan.

Toelaatbare niet-volgestorte kredietprotectie en erkende verschaffers van niet-volgestorte kredietprotectie blijven beperkt tot de protectie en protectiegevers die overeenkomstig de artikelen 80 tot en met 82, derde lid, van het Besluit, toelaatbaar zijn, en kan uitsluitend worden erkend, indien aan de in deze artikelen genoemde relevante minimumvereisten is voldaan.

Wanneer risicogewogen posten worden berekend met gebruikmaking van de op ratings gebaseerde methode, kan de waarde of de risicogewogen post van een securitisatiepositie ten aanzien waarvan kredietprotectie is verkregen, worden gewijzigd overeenkomstig de artikel 81, zesde lid, en 82, eerste lid, van het Besluit die met het oog op de berekening van risicogewogen posten overeenkomstig de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit van toepassing zijn.

1. Wanneer risicogewogen posten worden berekend met gebruikmaking van de benadering met toezichthoudersformule, stelt de financiële onderneming het effectieve risicogewicht van de securitisatiepositie vast door de risicogewogen post van de securitisatiepositie te delen door de waarde van de post en de uitkomst met 100 te vermenigvuldigen.

2. In geval van volgestorte kredietprotectie wordt de risicogewogen post van de securitisatiepositie berekend door de voor de volgestorte protectie gecorrigeerde waarde van de post (E*, als berekend overeenkomstig de artikelen 80 tot en met 82, derde lid, van het Besluit) met het oog op de berekening van risicogewogen posten ingevolge de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit waarbij E het bedrag van de securitisatiepositie weergeeft) te vermenigvuldigen met het effectieve risicogewicht.

3. In geval van niet-volgestorte kredietprotectie wordt de risicogewogen post van de securitisatiepositie berekend door GA (het bedrag van de protectie, gecorrigeerd voor een eventuele valuta-mismatch en looptijdverschil overeenkomstig de artikelen 81, zesde lid, en 82, eerste lid, van het Besluit te vermenigvuldigen met het risicogewicht van de protectiegever, en de uitkomst hiervan vervolgens op te tellen bij het bedrag dat wordt verkregen door het bedrag van de securitisatiepositie minus GA, te vermenigvuldigen met het effectieve risicogewicht.

1. Indien de kredietrisicovermindering het eerste verlies of de eerste verliezen op de securitisatiepositie op proportionele basis dekt, kan de financiële onderneming artikel 43 toepassen.

2. In de overige gevallen behandelt de financiële onderneming de securitisatiepositie als twee of meer securitisatieposities, waarbij het niet-volgestorte gedeelte als de securitisatiepositie met de laagste kredietkwaliteit wordt aangemerkt. Op de berekening van de risicogewogen post voor deze securitisatiepositie is afdeling 5.5. van overeenkomstige toepassing, met dien verstande dat T wordt vervangen door e* in geval van volgestorte protectie en door T – g in geval van niet-volgestorte protectie, waarbij:

a. e* de verhouding weergeeft tussen E* en het totale theoretische bedrag van de onderliggende pool;

b. E* de aangepaste waarde is van de securitisatiepositie, berekend overeenkomstig de artikelen 81, zesde lid, en 82, eerste lid, van het Besluit die met het oog op de berekening van risicogewogen posten ingevolge de artikelen 61, 61a, 82, eerste lid, 83 en 88 van het Besluit van toepassing zijn;

c. E het bedrag van de securitisatiepositie weergeeft; en

d. g de ratio weergeeft van het nominale bedrag van de kredietprotectie (gecorrigeerd voor een eventuele valuta-mismatch of looptijdverschil overeenkomstig de artikelen 81, zesde lid, en 82, eerste lid, van het Besluit) en de som van de posten van de gesecuritiseerde vorderingen.

3. Bij de toepassing van het tweede lid wordt in geval van niet-volgestorte kredietprotectie het risicogewicht van de protectiegever toegepast op dat gedeelte van de securitisatiepositie dat niet onder de aangepaste waarde van T valt.

1. De risicogewogen post van een securitisatiepositie waaraan een risicogewicht van 1250% wordt toegekend, kan worden verminderd met 12,5 maal het bedrag van de eventuele waardeaanpassingen die door de financiële onderneming op de gesecuritiseerde vorderingen worden toegepast. Waardeaanpassingen die aldus in aanmerking worden genomen, worden niet in aanmerking genomen voor de berekening die in artikel 75, derde lid, van het Besluit wordt vermeld.

2. De risicogewogen post van een securitisatiepositie kan worden verminderd met 12,5 maal het bedrag van de eventuele waardeaanpassingen die door de financiële onderneming op de securitisatiepositie worden toegepast.

3. Overeenkomstig artikel 94, tweede lid, aanhef, van het Besluit kunnen financiële ondernemingen ten aanzien van een securitisatiepositie waarop een risicogewicht van 1250% van toepassing is, in plaats van de securitisatiepositie bij de berekening van de risicogewogen posten mee te tellen, de waarde van deze securitisatiepositie van hun kernkapitaal en (hoger en lager) aanvullend kapitaal aftrekken.

4. Voor de toepassing van het derde lid:

a. kan de waarde van de post worden afgeleid van de risicogewogen posten, waarbij rekening wordt gehouden met eventuele verminderingen overeenkomstig het eerste en tweede lid;

b. kan bij de berekening van de waarde van de post de toelaatbare volgestorte protectie in aanmerking worden genomen op een wijze die strookt met de in afdeling 5.7. beschreven methodologie;

c. kan, wanneer de benadering met toezichthoudersformule wordt gebruikt om risicogewogen posten te berekenen en L < Kirbr en [L+T] > Kirbr, de securitisatiepositie worden behandeld als twee securitisatieposities waarbij L voor de securitisatiepositie met de hoogste rangorde gelijk is aan Kirbr.

5. Wanneer een financiële onderneming gebruik maakt van de in het derde lid bedoelde mogelijkheid, wordt voor de toepassing van afdeling 5.2., 12,5 maal het bedrag dat overeenkomstig het derde lid is afgetrokken, in mindering gebracht op het bedrag dat in afdeling 5.2. wordt gespecificeerd als de maximale risicogewogen post die door de in afdeling 5.2. bedoelde financiële ondernemingen wordt berekend.

Wanneer een initiërende financiële onderneming revolverende vorderingen verkoopt in een securitisatie die een vervroegde-aflossingsbepaling bevat, berekent deze financiële onderneming in aanvulling op de berekening van risicogewogen posten met betrekking tot haar securitisatieposities tevens een risicogewogen post volgens de methode bedoeld in dit hoofdstuk, onverminderd het bepaalde in artikel 47.

Een initiërende financiële ondernemingen is vrijgesteld van het in artikel 46 bedoelde aanvullende solvabiliteitsvereiste in geval van de volgende typen securitisaties:

a. securitisaties van revolverende vorderingen waarbij de investeerders volledig blijven blootstaan aan alle risico’s in verband met toekomstige opnemingen door leningnemers, zodat het risico dat met de onderliggende faciliteiten is verbonden niet terugkeert naar de initiërende financiële onderneming, zelfs niet nadat zich een gebeurtenis heeft voorgedaan die tot vervroegde aflossing aanleiding geeft; en

b. securitisaties waarbij een vervroegde-aflossingsbepaling uitsluitend van kracht wordt naar aanleiding van gebeurtenissen die geen verband houden met de prestatie of kredietwaardigheid van de gesecuritiseerde activa of kredietwaardigheid van de initiërende financiële onderneming.

1. De financiële onderneming berekent een risicogewogen post met betrekking tot de som van het belang van de initiator en het belang van de investeerders.

2. Ten aanzien van securitisatiestructuren waarbij de gesecuritiseerde vorderingen revolverende en niet-revolverende vorderingen omvatten, past de initiërende financiële onderneming de in dit hoofdstuk beschreven behandeling toe op dat gedeelte van de onderliggende pool dat revolverende vorderingen bevat.

1. Indien een financiële onderneming de risicogewogen posten berekent overeenkomstig de standaardbenadering, bedoeld in hoofdstuk 4, past zij artikel 48 toe overeenkomstig het tweede tot en met vijfde lid van dit artikel.

2. Het belang van de initiator is, met inachtneming van het derde lid, gelijk aan de waarde van de post van het theoretische gedeelte van een in een securitisatie verkochte pool van opgenomen bedragen, waarvan de verhouding tot het bedrag van de totale in het kader van de structuur verkochte pool het gedeelte van de kasstromen bepaalt die worden gegenereerd door de inning van aflossingsbetalingen op de hoofdsom en van rentebetalingen en andere daarmee samenhangende bedragen, die niet beschikbaar zijn om betalingen te verrichten aan de houders van securitisatieposities.

3. Als belang van de initiator kunnen uitsluitend belangen worden aangemerkt, die niet achtergesteld zijn ten opzichte van het belang van de investeerders.

4. Onder het belang van de investeerders, bedoeld in het derde lid, wordt verstaan: de waarde van de post van het theoretische gedeelte van de pool van opgenomen bedragen dat niet onder het tweede lid valt.

5. De vordering van de initiërende financiële onderneming die verband houdt met haar rechten ten aanzien van het belang van de initiator als bedoeld in het tweede lid, wordt niet als een securitisatiepositie aangemerkt maar als een vordering die evenredig is met de gesecuritiseerde vorderingen alsof deze niet gesecuritiseerd waren.

1. Indien een financiële onderneming de risicogewogen posten berekent overeenkomstig de op ratings gebaseerde methode, bedoeld in hoofdstuk 5, is, past zij artikel 48 overeenkomstig het tweede tot en met vijfde lid toe.

2. Het belang van de initiator is, met inachtneming van het derde lid, gelijk aan de som van:

a. de waarde van de post van het theoretische gedeelte van een in een securitisatie verkochte pool van opgenomen bedragen, waarvan de verhouding tot het bedrag van de totale in het kader van de structuur verkochte pool het gedeelte van de kasstromen bepaalt die worden gegenereerd door de inning van aflossingsbetalingen op de hoofdsom en van rentebetalingen en andere daarmee samenhangende bedragen gegenereerde kasstromen, die niet beschikbaar zijn om betalingen te verrichten aan de houders van securitisatieposities; en

b. de waarde van de post van het gedeelte van de pool van niet-opgenomen bedragen van de kredietlijnen waarvan de opgenomen bedragen in het kader van de securitisatie zijn verkocht, waarvan de verhouding ten opzichte van het totale bedrag van dergelijke niet-opgenomen bedragen dezelfde is als de verhouding van het in onderdeel a beschreven nominale bedrag tot de waarde van de post van de pool van opgenomen bedragen die in het kader van de securitisatie zijn verkocht.

3. Als belang van de initiator worden uitsluitend belangen aangemerkt, die niet achtergesteld zijn ten opzichte van het belang van de investeerders.

4. Onder het belang van de investeerders, bedoeld in het derde lid, wordt verstaan: de waarde van de post van het theoretische gedeelte van de pool van opgenomen bedragen dat niet onder het tweede lid, onderdeel a, valt, plus de waarde van de post van dat gedeelte van de pool van niet-opgenomen bedragen van kredietlijnen waarvan de opgenomen bedragen in het kader van de securitisatie zijn verkocht, dat niet onder het tweede lid, onderdeel b, valt.

5. De vordering van de initiërende financiële onderneming die verband houdt met haar rechten ten aanzien van het gedeelte van het belang van de initiator als bedoeld in het tweede lid, onderdeel a, wordt niet als een securitisatiepositie aangemerkt maar als een vordering die evenredig is met de gesecuritiseerde vorderingen in de vorm van opgenomen bedragen alsof zij niet gesecuritiseerd waren tot een bedrag gelijk aan het in het tweede lid, onderdeel a, bedoelde bedrag. De initiërende financiële onderneming wordt tevens geacht een vordering die evenredig is met de niet-opgenomen bedragen van de kredietlijnen te hebben, waarvan de opgenomen bedragen in het kader van de securitisatie zijn verkocht, tot een bedrag dat gelijk is aan het in het tweede lid, onderdeel b bedoelde bedrag.

1. Voor een initiërende financiële onderneming die is onderworpen aan het in artikel 46 bedoelde, aanvullende solvabiliteitsvereiste is het totaal van de risicogewogen posten ten aanzien van haar securitisatieposities in het belang van de investeerders en de overeenkomstig artikel 46 berekende risicogewogen posten niet groter dan:

a. de risicogewogen posten, berekend ten aanzien van haar securitisatieposities in het belang van de investeerders; of

b. de risicogewogen posten die, ten aanzien van de gesecuritiseerde vorderingen door een financiële onderneming die de vorderingen houdt, zouden worden berekend alsof zij niet waren gesecuritiseerd tot het volledige bedrag van het belang van de investeerders, al naar gelang welke post het grootst is.

2. De aftrek van eventuele nettowinsten die voortvloeien uit de kapitalisatie van toekomstige inkomsten zoals in de artikelen 91, tweede lid, 92, tweede en derde lid, en 94, tweede lid, van het Besluit is voorgeschreven, wordt buiten het in het eerste lid bedoelde maximumbedrag gehouden.

1. De overeenkomstig artikel 46 te berekenen risicogewogen post wordt bepaald door het bedrag van het belang van de investeerders te vermenigvuldigen met het product van de relevante omrekeningsfactor als bedoeld in de artikelen 53 en 54 en het gewogen gemiddelde risicogewicht dat van toepassing zou zijn op de gesecuritiseerde vorderingen, indien zij niet gesecuritiseerd zouden zijn.

2. Een vervroegde-aflossingsbepaling wordt als gecontroleerd aangemerkt, indien aan de volgende voorwaarden is voldaan:

a. de initiërende financiële onderneming beschikt over een passend kapitaal- en liquiditeitsplan om te waarborgen dat zij over voldoende in aanmerking te nemen toetsingsvermogen (kapitaal) en liquiditeit beschikt in geval van vervroegde aflossing;

b. gedurende de gehele transactie wordt er een evenredige verdeling tussen het belang van de initiërende financiële onderneming en het belang van de investeerders gehanteerd met betrekking tot rentebetalingen en aflossingen op de hoofdsom, uitgaven, verliezen en inningen op basis van het saldo van de uitstaande kortlopende vorderingen op een of meer referentiepunten tijdens iedere maand;

c. de aflossingsperiode wordt toereikend geacht om 90% van de totale schuld (belang van de initiator en belang van de investeerders) die aan het begin van de vervroegde-aflossingsperiode uitstond af te lossen of als oninbaar te erkennen; en

d. het terugbetalingstempo is niet hoger dan het geval zou zijn bij lineaire aflossing gedurende de in onderdeel c genoemde periode.

1. Een financiële onderneming vergelijkt het gemiddelde over drie maanden van de overgebleven rentemarge met het niveau van deze marge waarop zij wordt ingesloten, indien:

a. het een securitisatie met een vervroegde-aflossingsbepaling betreft;

b. het een securitisatie betreft van niet-gecommiteerde vorderingen op particulieren of op kleine partijen die onvoorwaardelijk en zonder voorafgaande kennisgeving opzegbaar zijn; en

c. de vervroegde aflossing wordt veroorzaakt door een daling van de overgebleven rentemarge tot een bepaald niveau.

2. In gevallen waarin het insluiten van de overgebleven rentemarge niet door de securitisatie wordt voorgeschreven, wordt het insluitingsniveau geacht 4,5 procentpunt hoger te zijn dan het niveau waarop vervroegde aflossing wordt geactiveerd.

3. De toe te passen omrekeningsfactor wordt bepaald door het niveau van het feitelijke gemiddelde over drie maanden van de overgebleven rentemarge als weergegeven in de bij dit artikel behorende tabel 5, waarbij:

a. niveau A een niveau van overgebleven rentemarges betreft dat lager is dan 133,33% maar niet lager dan 100% van het insluitingsniveau van de overgebleven rentemarge;

b. niveau B een niveau van overgebleven rentemarges betreft dat lager is dan 100% maar niet lager dan 75% van dat insluitingsniveau van de overgebleven rentemarge;

c. niveau C een niveau van overgebleven rentemarges betreft dat lager is dan 75% maar niet lager dan 50% van het insluitingsniveau van de overgebleven rentemarge;

d. niveau D een niveau van overgebleven rentemarges betreft dat lager is dan 50% maar niet lager dan 25% van het insluitingsniveau van de overgebleven rentemarge; en

e. niveau E een niveau van overgebleven rentemarges betreft dat lager is dan 25% van het insluitingsniveau van de overgebleven rentemarge.

Securitisaties die onder een gecontroleerde vervroegde- aflossingsbepaling vallen | Securitisaties die onder een niet-gecontroleerde vervroegde-aflossingsbepaling vallen | |

|---|---|---|

3-maands-gemiddelde van de overgebleven rentemarge | Omrekeningsfactor | Omrekeningsfactor |

Boven niveau A | 0% | 0% |

Niveau A | 1% | 5% |

Niveau B | 2% | 15% |

Niveau C | 10% | 50% |

Niveau D | 20% | 100% |

Niveau E | 40% | 100% |

De aanvraag om toestemming bedoeld in artikel 86, derde lid, van het Besluit om af te wijken van het bepaalde in artikel 53, wordt afgewezen, indien de financiële onderneming niet kan aantonen dat zij:

a. voor het bepalen van de omrekeningsfactor een benadering toepast die de behandeling, bedoeld in artikel 53, zo dicht mogelijk volgt; en

b. de omrekeningsfactor aansluit bij een prudente inschatting van het aanvullende solvabiliteitsvereiste, bedoeld in artikel 46.

1. Voor alle andere dan de in artikel 53 bedoelde securitisaties die onder een gecontroleerde vervroegde-aflossingsbepaling van revolverende vorderingen vallen, geldt een omrekeningsfactor van 90%.

2. Voor alle andere dan de in artikel 53 bedoelde securitisaties die onder een niet-gecontroleerde vervroegde aflossingsbepaling van revolverende vorderingen vallen, geldt een omrekeningsfactor van 100%.

1. Een financiële onderneming die niet optreedt als initiator, sponsor of oorspronkelijke kredietverstrekker, staat alleen bloot aan het kredietrisico van een securitisatiepositie in of buiten de handelsportefeuille, indien de initiator, sponsor of oorspronkelijke kredietverstrekker jegens de financiële onderneming expliciet te kennen heeft gegeven om permanent een materieel netto economisch belang aan te houden dat in elk geval niet minder dan 5% bedraagt.

2. Het netto economisch belang, bedoeld in het eerste lid, wordt gemeten bij het initiëren van een securitisatie en wordt doorlopend gehandhaafd. Er vindt geen kredietrisicolimitering plaats, en er worden geen korte posities ingenomen of andere afdekkingstransacties verricht. Het netto economisch belang wordt bepaald door de nominale waarde voor posten buiten de balanstelling.

3. Voor de toepassing van dit artikel wordt onder aanhouden van een netto economisch belang verstaan:

a. het aanhouden van niet minder dan 5% van de nominale waarde van elk van de tranches die aan de beleggers zijn verkocht of overgedragen;

b. in het geval van securitisaties van revolverende posities, het aanhouden van een initiatorbelang van niet minder dan 5% van de nominale waarde van de gesecuritiseerde positie;

c. het aanhouden van willekeurig gekozen posities die niet minder dan 5% vertegenwoordigen van het nominale bedrag van de gesecuritiseerde posities, indien deze anders in de securitisatie zouden zijn betrokken, mits het aantal potentieel gesecuritiseerde posities bij het initiëren niet minder dan 100 bedraagt, of

d. het aanhouden van de eerste verliestranche en, indien nodig, andere tranches met hetzelfde of een hoger risicoprofiel die geen vroegere vervaldag hebben dan die welke aan beleggers zijn overgedragen of verkocht, zodat de aangehouden waarde in totaal niet minder is dan 5% van de nominale waarde van de gesecuritiseerde posities.

4. Voor de toepassing van dit artikel wordt onder doorlopend verstaan dat bij de aangehouden posten, rente en posities geen afdekking of verkoop plaatsvindt.

5. Er is geen meervoudige toepassing van de vereisten voor het aanhouden voor een securitisatie.

1. Dit artikel is van toepassing voor het toezicht op geconsolideerde basis op een Nederlandse EU-moederkredietinstelling, een Nederlandse EU-moederbeleggingsonderneming of een Nederlandse financiële EU-moederholding, als bedoeld in artikel 1:1 van de Wft.

2. Wanneer een in het eerste lid bedoelde entiteit, dan wel een dochteronderneming daarvan, als initiator of sponsor vorderingen securitiseert van verscheidene financiële ondernemingen of andere financiële instellingen die onder het toezicht op geconsolideerde basis vallen, kan aan het in artikel 56 bedoelde vereiste worden voldaan aan de hand van de geconsolideerde situatie van de gelieerde moederonderneming of financiële holding, bedoeld in het eerste lid, indien:

a) de financiële onderneming of financiële instelling die als initiator optreedt, voldoet aan artikel 62; en

b) de informatie die nodig is om te voldoen aan de vereisten van artikel 63, tijdig aan de initiator of sponsor en aan de in het eerste lid bedoeld entiteit wordt verstrekt.

Artikel 56 is niet van toepassing als de gesecuritiseerde posities vorderingen of voorwaardelijke vorderingen zijn op, of volledig, onvoorwaardelijk en onherroepelijk gegarandeerd zijn door:

a. centrale overheden of centrale banken;

b. regionale en lokale overheden en publiekrechtelijke lichamen van de lidstaten;

c. instellingen waaraan een risicoweging van 50% of minder is toegekend uit hoofde van de standaardbenadering; of

d. multilaterale ontwikkelingsbanken.

Artikel 56 is niet van toepassing op:

a. transacties gebaseerd op een duidelijke, transparante en toegankelijke index, indien de onderliggende referentie-entiteiten identiek zijn aan die van een index van entiteiten die op ruime schaal wordt verhandeld, of andere verhandelbare effecten zijn dan securitisatieposities; of