Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatscourant 2024, 31585 | advies Raad van State |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

12 september 2024

Nader rapport inzake het voorstel van wet tot wijziging van de Algemene nabestaandenwet en de Participatiewet in verband met het in 2025, 2026 en 2027 niet afbouwen van de dubbele algemene heffingskorting in het referentieminimumloon

Blijkens de mededeling van de Directeur van Uw kabinet van 2 september 2024, nr. 2024001810, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 9 september 2024, nr. W12.24.00235/III, bied ik U hierbij aan.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies over het bovenvermelde voorstel is uitgebracht.

De tekst van het advies treft u hieronder cursief aan, voorzien van mijn reactie.

Bij Kabinetsmissive van 2 september 2024, no. 2024001810, heeft Uwe Majesteit, op voordracht van de Minister van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Algemene nabestaandenwet en de Participatiewet in verband met het in 2025, 2026 en 2027 niet afbouwen van de dubbele algemene heffingskorting in het referentieminimumloon, met memorie van toelichting.

Het wetsvoorstel regelt dat de afbouw van de dubbele algemene heffingskorting (hierna: AHK) in het referentieminimumloon voor drie jaar wordt stopgezet (2025–2027). Vanaf 2028 zal het gebruikelijke afbouwpad van 2,5 procentpunt per halfjaar weer gelden. Het doel van het voorstel is om de koopkracht van huishoudens met een uitkering op het niveau van het sociaal minimum tijdens de huidige kabinetsperiode te ondersteunen.1

De Afdeling advisering van de Raad van State merkt op dat het uitstellen van de afbouw van de dubbele algemene heffingskorting significante neveneffecten heeft, terwijl de inkomenseffecten beperkt en tijdelijk zijn. Zij adviseert daarom in de toelichting in te gaan op de wijze waarop en het tijdpad waarmee zal worden voorzien in een fundamentele oplossing voor een ontoereikend sociaal minimum voor deze huishoudens. In verband hiermee is aanpassing wenselijk van de toelichting.

De afbouw van de dubbele AHK in het referentieminimumloon is bedoeld om de uitstroom naar werk vanuit de bijstand lonend te laten blijven.2 Omdat de afbouw een verlaging van de uitkeringen op het sociaal minimum tot gevolg heeft, is de afbouw van de dubbele AHK zeer regelmatig onderwerp geweest van koopkrachtbesluitvorming. Na verschillende temporiseringen is vorig jaar voor het eerst de afbouw van de dubbele AHK voor één jaar (2024) bevroren.3 Dit voorstel zet deze ingeslagen weg nadrukkelijk voort door de afbouw voor drie jaar te pauzeren.

De Afdeling onderschrijft het belang van financiële bestaanszekerheid voor huishoudens met een uitkering op het sociaal minimum. Het tijdelijk stopzetten van de afbouw van de dubbele AHK in de bijstand is echter geen structurele oplossing voor een ontoereikend sociaal minimum. Bovendien leidt het voorstel ertoe dat de zogenoemde alleenverdienersproblematiek langer voortduurt en in omvang toeneemt.4 Dit vergroot de druk op de tijdelijke tegemoetkomingsregeling5 en de fiscale oplossing voor eenverdieners,6 die voor deze (afgeleide) problematiek een oplossing moeten bieden. Deze regelingen maken de wetgeving complex in de uitvoering en onoverzichtelijk voor de burger.

Vanwege deze significante neveneffecten, terwijl de inkomenseffecten beperkt en tijdelijk zijn, heeft uitstel van de afbouw van de dubbele AHK in de bijstand grote nadelen. Om de financiële bestaanszekerheid van huishoudens met een uitkering op het sociaal minimum te bevorderen, ligt een herziening van de grondslagen van (bijstands-)uitkeringen daarom eerder in de rede. De toelichting besteedt hieraan echter geen aandacht.

De Afdeling wijst erop dat binnen het programma ‘Participatiewet in Balans’ wordt gewerkt aan een fundamentele herziening van de Participatiewet (het zogenoemde Spoor 2).7 Een van de doelen daarbij is om mensen een toereikend en zeker bestaansminimum te bieden. Gelet op het voorgaande is het wenselijk dat de toelichting ingaat op de vraag hoe en wanneer via Spoor 2 zal worden voorzien in een fundamentele oplossing, dan wel hoe de regering anderszins het onderliggende probleem van een ontoereikend sociaal minimum zal aanpakken.

De Afdeling adviseert in de toelichting in te gaan op de wijze waarop en het tijdpad waarmee zal worden voorzien in een fundamentele oplossing voor het onderliggende probleem.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij het voorstel en adviseert daarmee rekening te houden voordat het voorstel bij de Tweede Kamer der Staten-Generaal wordt ingediend

De vice-president van de Raad van State,

Th.C. de Graaf

De Afdeling concludeert dat, na weging van de inkomenseffecten en neveneffecten van de voorgestelde maatregel, een herziening van de grondslagen van uitkeringen eerder in de rede ligt. De Afdeling adviseert daarom in de toelichting in te gaan op de wijze waarop en het tijdpad waarmee zal worden voorzien in een fundamentele oplossing voor een ontoereikend sociaal minimum voor deze huishoudens.

Het kabinet deelt de mening van de Afdeling dat het tijdelijk stopzetten van de afbouw van de dubbele algemene heffingskorting geen structurele oplossing biedt voor een ontoereikend sociaal minimum. Het kabinet benadrukt echter dat het besteedbaar inkomen verder reikt dan de uitkering. Het besteedbaar inkomen van huishoudens op het sociaal minimum wordt binnen het huidige stelsel van inkomensondersteuning structureel verhoogd. Per 2024 zijn, mede als reactie op het advies van de Commissie sociaal minimum, de huurtoeslag en het kindgebonden budget verhoogd (Kamerstukken II 2023/24, 36 410 XV, nr. 21). Het kabinet is voornemens om zowel de huurtoeslag als het kindgebonden budget de komende jaren structureel verder te verhogen. Wetsvoorstellen met die strekking zijn met dit voorstel onderdeel van het pakket Belastingplan 2025. Om voor de middellange termijn tot een evenwichtig koopkrachtpakket te komen dat zowel werkende middeninkomens als mensen in kwetsbare situaties ondersteunt, heeft het kabinet besloten om ook de afbouw van de dubbele algemene heffingskorting meerjarig te bevriezen. In paragraaf 4.3 van de memorie van toelichting onderkent de regering het nadelige effect hiervan op de alleenverdienersproblematiek. Het kabinet vindt dit een moeilijke afweging, maar is van oordeel dat het voorkomen van een verlaging van de uitkering voor 475.000 huishoudens opweegt tegen het grotere beroep op de oplossingen voor de problematiek. Het kabinet spant zich in om deze oplossingen zo eenvoudig en uitvoerbaar mogelijk te maken.

Zoals vermeld in het regeerprogramma, heeft het kabinet de ambitie om deze kabinetsperiode wetgeving voor te bereiden voor een hervorming van het toeslagen- en belastingstelsel, en van onderdelen van de sociale zekerheid. Waar nodig zal hierbij aandacht zijn voor de onderlinge samenhang, de relatie met het minimumloon en een inkomensbasis die goed geregeld is. In Spoor 2 van het programma Participatiewet in balans zal hierbij specifiek aandacht zijn voor de normensystematiek van de bijstand. Het kabinet zal in het voorjaar van 2025 enkele varianten en keuzeopties schetsen, als startpunt voor een open dialoog met het parlement over een hervormingsagenda. Of deze varianten en keuzeopties ook gaan over een herziening van de grondslagen van uitkeringen moet, tevens gelet op bovengenoemde maatregelen, nog worden bezien. Een tijdpad kan daarom op dit moment niet worden gegeven.

Naar aanleiding van de opmerkingen van de Afdeling is de memorie van toelichting aangepast. In paragraaf 2.1 wordt expliciet benoemd dat het kabinet inkomensondersteunende maatregelen neemt die het besteedbaar inkomen van huishoudens op het sociaal minimum verhogen. De ambitie om tot een hervormingsagenda te komen is opgenomen in paragraaf 3. Hiermee wordt het onderhavige wetsvoorstel in een breder kader geplaatst.

Ik verzoek U het hierbij gevoegde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Sociale Zaken en Werkgelegenheid, Y.J. van Hijum.

No. W12.24.00235/III

’s-Gravenhage, 9 september 2024

Aan de Koning

Bij Kabinetsmissive van 2 september 2024, no. 2024001810, heeft Uwe Majesteit, op voordracht van de Minister van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Algemene nabestaandenwet en de Participatiewet in verband met het in 2025, 2026 en 2027 niet afbouwen van de dubbele algemene heffingskorting in het referentieminimumloon, met memorie van toelichting.

Het wetsvoorstel regelt dat de afbouw van de dubbele algemene heffingskorting (hierna: AHK) in het referentieminimumloon voor drie jaar wordt stopgezet (2025–2027). Vanaf 2028 zal het gebruikelijke afbouwpad van 2,5 procentpunt per halfjaar weer gelden. Het doel van het voorstel is om de koopkracht van huishoudens met een uitkering op het niveau van het sociaal minimum tijdens de huidige kabinetsperiode te ondersteunen.1

De Afdeling advisering van de Raad van State merkt op dat het uitstellen van de afbouw van de dubbele algemene heffingskorting significante neveneffecten heeft, terwijl de inkomenseffecten beperkt en tijdelijk zijn. Zij adviseert daarom in de toelichting in te gaan op de wijze waarop en het tijdpad waarmee zal worden voorzien in een fundamentele oplossing voor een ontoereikend sociaal minimum voor deze huishoudens. In verband hiermee is aanpassing wenselijk van de toelichting.

De afbouw van de dubbele AHK in het referentieminimumloon is bedoeld om de uitstroom naar werk vanuit de bijstand lonend te laten blijven.2 Omdat de afbouw een verlaging van de uitkeringen op het sociaal minimum tot gevolg heeft, is de afbouw van de dubbele AHK zeer regelmatig onderwerp geweest van koopkrachtbesluitvorming. Na verschillende temporiseringen is vorig jaar voor het eerst de afbouw van de dubbele AHK voor één jaar (2024) bevroren.3 Dit voorstel zet deze ingeslagen weg nadrukkelijk voort door de afbouw voor drie jaar te pauzeren.

De Afdeling onderschrijft het belang van financiële bestaanszekerheid voor huishoudens met een uitkering op het sociaal minimum. Het tijdelijk stopzetten van de afbouw van de dubbele AHK in de bijstand is echter geen structurele oplossing voor een ontoereikend sociaal minimum. Bovendien leidt het voorstel ertoe dat de zogenoemde alleenverdienersproblematiek langer voortduurt en in omvang toeneemt.4 Dit vergroot de druk op de tijdelijke tegemoetkomingsregeling5 en de fiscale oplossing voor eenverdieners,6 die voor deze (afgeleide) problematiek een oplossing moeten bieden. Deze regelingen maken de wetgeving complex in de uitvoering en onoverzichtelijk voor de burger.

Vanwege deze significante neveneffecten, terwijl de inkomenseffecten beperkt en tijdelijk zijn, heeft uitstel van de afbouw van de dubbele AHK in de bijstand grote nadelen. Om de financiële bestaanszekerheid van huishoudens met een uitkering op het sociaal minimum te bevorderen, ligt een herziening van de grondslagen van (bijstands-)uitkeringen daarom eerder in de rede. De toelichting besteedt hieraan echter geen aandacht.

De Afdeling wijst erop dat binnen het programma ‘Participatiewet in Balans’ wordt gewerkt aan een fundamentele herziening van de Participatiewet (het zogenoemde Spoor 2).7 Een van de doelen daarbij is om mensen een toereikend en zeker bestaansminimum te bieden. Gelet op het voorgaande is het wenselijk dat de toelichting ingaat op de vraag hoe en wanneer via Spoor 2 zal worden voorzien in een fundamentele oplossing, dan wel hoe de regering anderszins het onderliggende probleem van een ontoereikend sociaal minimum zal aanpakken.

De Afdeling adviseert in de toelichting in te gaan op de wijze waarop en het tijdpad waarmee zal worden voorzien in een fundamentele oplossing voor het onderliggende probleem.

De Afdeling advisering van de Raad van State heeft een aantal opmerkingen bij het voorstel en adviseert daarmee rekening te houden voordat het voorstel bij de Tweede Kamer der Staten-Generaal wordt ingedend.

De vice-president van de Raad van State, Th.C. de Graaf.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het wenselijk is om in verband met de koopkrachtondersteuning van mensen met een minimumuitkering de dubbele algemene heffingskorting in het referentieminimumloon in 2025, 2026 en 2027 niet verder af te bouwen;

Zo is het dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

In artikel 2, vijfde lid, van de Algemene nabestaandenwet wordt ‘Met ingang van 1 januari 2025’ vervangen door ‘Met ingang van 1 januari 2028’.

In artikel 37, vierde lid, van de Participatiewet wordt ‘Met ingang van 1 januari 2025’ vervangen door ‘Met ingang van 1 januari 2028’.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Minister van Sociale Zaken en Werkgelegenheid,

De regering wil de koopkracht van huishoudens op het sociaal minimum tijdens de huidige kabinetsperiode ondersteunen. Daarvoor wordt de stapsgewijze verlaging van een aantal uitkeringen op het sociaal minimum de komende drie jaar (2025, 2026 en 2027) gepauzeerd. Als gevolg hiervan zullen deze uitkeringen tot en met eind 2038 hoger zijn dan zonder dit voorstel het geval is. Dit betreft de bijstand, de uitkeringen voor nabestaanden en de toeslag tot aan het sociaal minimum voor alleenstaanden met een UWV-uitkering. De regering geeft hiermee uitvoering aan een afspraak in het hoofdlijnenakkoord.1 Deze verhoging van de minimumuitkeringen is een van de maatregelen in het hoofdlijnenakkoord om de financiële bestaanszekerheid van mensen met een laag inkomen te verbeteren. De hogere uitkeringen dragen ook bij aan het doel uit het hoofdlijnenakkoord om de (kinder-)armoedecijfers niet uit te laten komen boven het referentiejaar 2024.

Om de stapsgewijze verlaging van de uitkeringen te pauzeren wordt de dubbele algemene heffingskorting (hierna: AHK) in het referentieminimumloon tot 1 januari 2028 vastgezet op de stand van 1 juli 2024. Dit wetsvoorstel wijzigt hiervoor de Algemene nabestaandenwet en de Participatiewet.

Zorg dragen voor bestaanszekerheid is een grondwettelijk taak van de overheid. Als mensen niet zelf in hun bestaan kunnen voorzien, biedt de overheid hen inkomensondersteuning. Daarbij geldt het sociaal minimum als ondergrens. Verschillende uitkeringen garanderen een inkomen op deze ondergrens, waaronder de bijstand en de nabestaandenuitkering. Maar de bestaanszekerheid van mensen die moeten leven op het sociaal minimum staat onder druk. Veel huishoudens met een uitkering op het sociaal minimum leven in armoede of met een hoog risico daarop.2 De Commissie sociaal minimum concludeerde in haar eerste rapport dat het sociaal minimum voor veel typen huishoudens niet toereikend is.3 Onder ongewijzigd beleid zullen de uitkeringen op het sociaal minimum ieder halfjaar verder worden verlaagd door de afbouw van de dubbele AHK in het referentieminimumloon.

De regering wil de bestaanszekerheid in Nederland de komende jaren vergroten. Daarnaast streeft de regering ernaar om de (kinder-)armoedecijfers niet uit te laten komen boven het referentiejaar 2024 en de gevolgen van armoede te beperken.4

Daarom wordt een impuls gegeven aan de koopkracht, onder meer voor huishoudens met een uitkering op het sociaal minimum. Daarnaast zet de regering in op een brede aanpak armoede en schulden, op vergroting van de inkomenszekerheid door vereenvoudiging van het stelsel en een knelpuntenaanpak. Als onderdeel van dit bredere pakket aan maatregelen stelt de regering voor om de afbouw van de dubbele AHK in het referentieminimumloon voor drie jaar te pauzeren. De regering kiest zo voor de meest gerichte maatregel die beschikbaar is om de koopkracht van huishoudens op het sociaal minimum te ondersteunen.

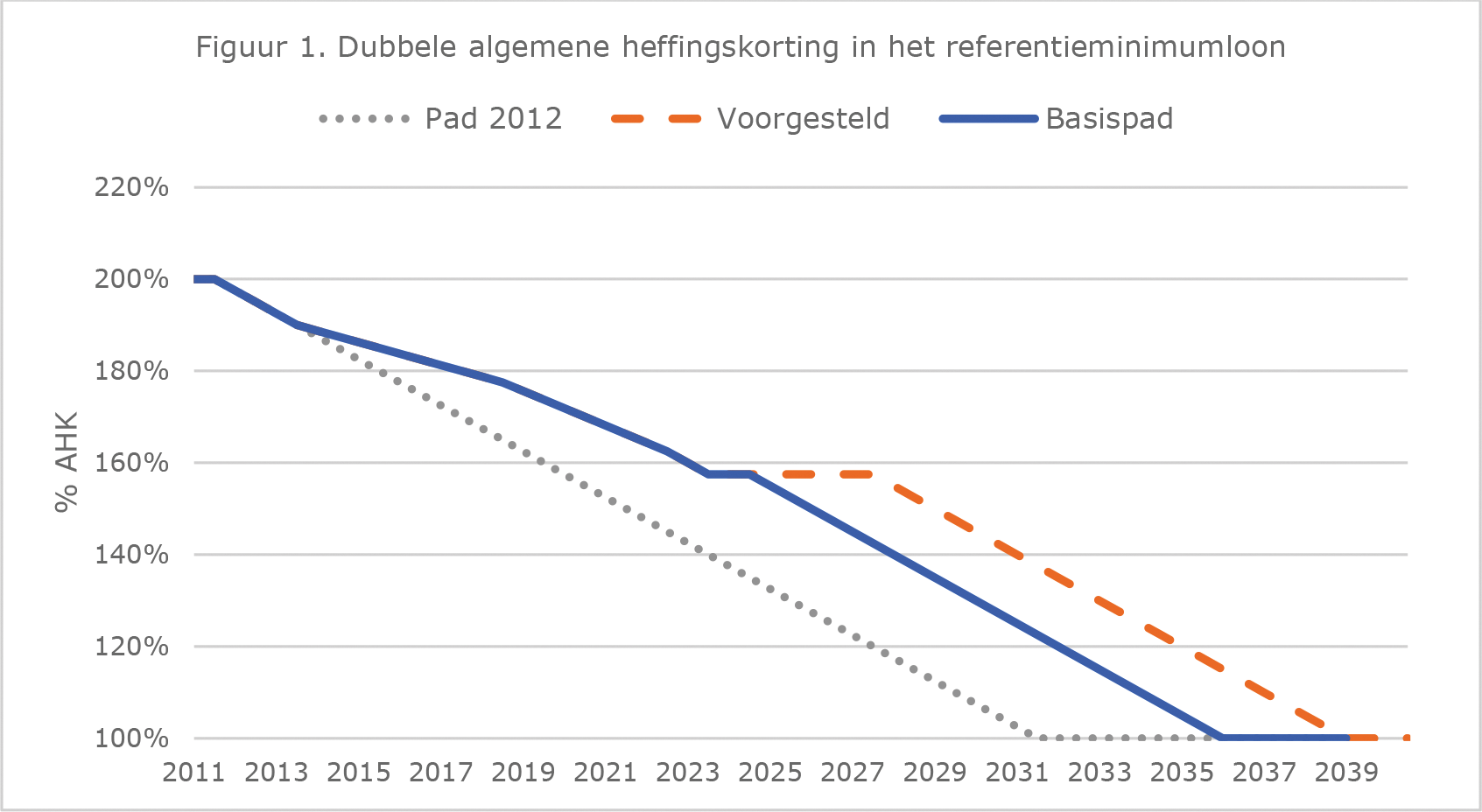

De regering stelt voor om het afbouwpad van de dubbele algemene heffingskorting (AHK) in het referentieminimumloon aan te passen. De afbouw wordt gepauzeerd in 2025, 2026 en 2027. In lijn met de stand van de afbouw per 1 juli 2024, zal bij de halfjaarlijkse berekening van het referentieminimumloon van 1 januari 2025 tot en met 1 juli 2027 rekening worden gehouden met 157,5% van de van toepassing zijnde AHK. Met ingang van 1 januari 2028 wordt dit percentage per halfjaar met 2,5 procentpunt verlaagd totdat deze 100% bedraagt. Daarmee is de volledige afbouw naar 100% van de toepassing zijnde AHK voorzien per 1 januari 2039.

Dit verhoogt tijdelijk de normbedragen (ten opzichte van een situatie zonder deze maatregel) van de volgende uitkeringen:

• de nabestaandenuitkering en de wezenuitkering op grond van de Algemene nabestaandenwet (Anw),

• de bijstandsuitkering op grond van de Participatiewet,

• de bijstandsuitkering voor zelfstandig ondernemers op grond van het Besluit bijstandverlening zelfstandigen 2004,

• de uitkering Aanvullende Inkomensondersteuning Ouderen (AIO) op grond van de Participatiewet,

• de overbruggingsuitkering (OBR) op grond van de Tijdelijke regeling overbruggingsuitkering AOW,

• de uitkering op grond van de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte werkloze werknemers (IOAW),

• de uitkering op grond van de Wet inkomensvoorziening oudere en gedeeltelijk arbeidsongeschikte gewezen zelfstandigen (IOAZ),

• de toeslag tot aan het sociaal minimum voor alleenstaanden met een loondervingsuitkering (WW, WIA/WAO, Wajong, IOW, ZW), op grond van de Toeslagenwet (TW).

De algemene heffingskorting (AHK) is een korting op de inkomstenbelasting en premie volksverzekeringen die wordt berekend voor een belastingplichtige die de pensioengerechtigde leeftijd nog niet heeft bereikt. De AHK wordt toegepast bij de berekening van de uitkeringsnormen voor de Anw en de Participatiewet. Deze uitkeringsnormen bepalen het sociaal minimum. Zij worden afgeleid van het referentieminimumloon.5

Het referentieminimumloon is het netto minimummaandloon waarbij alleen rekening wordt gehouden met de algemene heffingskorting en niet met de arbeidskorting.6

Tot 2012 werd tweemaal de AHK toegepast bij de berekening van het referentieminimumloon. Zo werden partners met een bijstandsuitkering fiscaal gezien vergelijkbaar behandeld ten opzichte van partners met inkomen uit werk. Een partner zonder inkomen of met een te laag inkomen om de volledige AHK te kunnen benutten, kon tot 2009 de AHK toch volledig verzilveren als belastingteruggave, voor zover de meestverdienende partner genoeg inkomstenbelasting verschuldigd was. Deze fiscale regeling heet de algemene heffingskorting voor de minstverdienende partner, vaak – hoewel technisch onjuist – aangeduid als de overdraagbare AHK. Aangezien het oorspronkelijke uitgangspunt bij het bepalen van het referentieminimumloon de kostwinnerssituatie was, diende rekening te worden gehouden met de heffingskorting van beide partners.

Vanaf januari 2012 wordt de dubbele AHK in de berekening van het referentieminimumloon afgebouwd tot eenmaal de AHK.7 De aanleiding voor de afbouw van de dubbele AHK in het referentieminimumloon was een fiscale maatregel voor werkenden. De AHK voor de minstverdienende partner is in de fiscaliteit voor werkenden (geboren na 1962) sinds 2009 afgebouwd. De reden daarvoor was het stimuleren van arbeidsparticipatie en het verbeteren van de overheidsfinanciën. Per 1 januari 2023 is deze afbouw voltooid. Met deze afbouw werd beoogd om de arbeidsparticipatie van de minstverdienende partner te stimuleren. In 2011 werd geconstateerd dat, wanneer de AHK voor de minstverdienende partner volledig was afgebouwd, het voor een paar met bijstand niet meer zou lonen als een van hen voltijd zou gaan werken tegen het minimumloon. Om deze onwenselijke situatie te voorkomen, werd besloten om ook voor uitkeringsgerechtigden de dubbele AHK af te bouwen. Hiermee zouden de uitkeringen dalen en werken blijven lonen. Omdat deze overweging niet van toepassing was op AOW-gerechtigden, is de AOW destijds uitgezonderd van deze afbouw. De voorgestelde maatregel verhoogt dan ook niet de AOW-uitkering.

De afbouw van dubbele AHK in het referentieminimumloon volgt een ander tijdpad dan die van de AHK voor de minstverdienende partner. De afbouw zou eerst plaatsvinden in 20 jaar, met halfjaarlijkse stappen van 2,5 procentpunt. Vanaf 2014 werd deze afbouw in de meeste jaren aangepast. Vanwege afspraken in het regeerakkoord van het kabinet-Rutte II werd de halfjaarlijkse afbouw van 2014 tot en met 2017 gehalveerd tot 1,25 procentpunt. In het kader van de koopkrachtbesluitvorming voor 2018 is besloten om dezelfde temporisering van 1,25 procentpunt ook in 2018 toe te passen. Vanwege afspraken in het regeerakkoord van het kabinet Rutte III bedroeg de halfjaarlijkse afbouw van 2019 tot en met 2021 1,875 procentpunt. In het kader van de koopkrachtbesluitvorming voor 2022 is besloten om dezelfde temporisering van 1,875 procentpunt per halfjaar ook in 2022 toe te passen. In 2023 vond de afbouw plaats volgens het basispad van 2,5 procentpunt per halfjaar. In het kader van de koopkrachtbesluitvorming voor 2024 besloot de regering in 2023 om de dubbele AHK in 2024 te bevriezen op het percentage dat geldt per 1 juli 2023.8

Door de bevriezing van de afbouw van de dubbele AHK in 2025, 2026 en 2027 verschuift het afbouwpad. Vanaf 1 januari 2028 vindt de afbouw weer plaats volgens het oorspronkelijke tempo, dus 2,5 procentpunt per halfjaar. De dubbele AHK is door deze maatregel niet per 1 januari 2036 maar per 1 januari 2039 volledig afgebouwd. Figuur 1 illustreert dit.

Dit leidt ertoe dat de uitkeringen genoemd in paragraaf 2.2 in de periode 2025–2039 hoger liggen dan zonder de bevriezing het geval zou zijn geweest. Hierdoor komt het aantal personen en dus ook kinderen in armoede in die periode lager uit dan in het basispad. De hogere uitkeringen leiden tot beperkte negatieve gevolgen voor de financiële stimulans om vanuit de uitkering aan het werk te gaan. Dit additionele effect is tijdelijk, totdat de afbouw voltooid is of in latere jaren wordt versneld. In de tussentijd blijft het lonend om de stap van een uitkering naar werk te zetten.

De voorgestelde maatregel verlengt de duur van de alleenverdienersproblematiek9 met drie jaar, tot en met 2038. Dit heeft gevolgen voor huishoudens en de beoogde oplossingen. In ieder jaar zullen meer huishoudens geraakt worden door de problematiek. Het bedrag waarvoor de huishoudens in de problematiek – voor toepassing van de voorgestelde oplossingen – benadeeld worden, stijgt in beperkte mate. Dit wordt toegelicht in paragraaf 4.3.

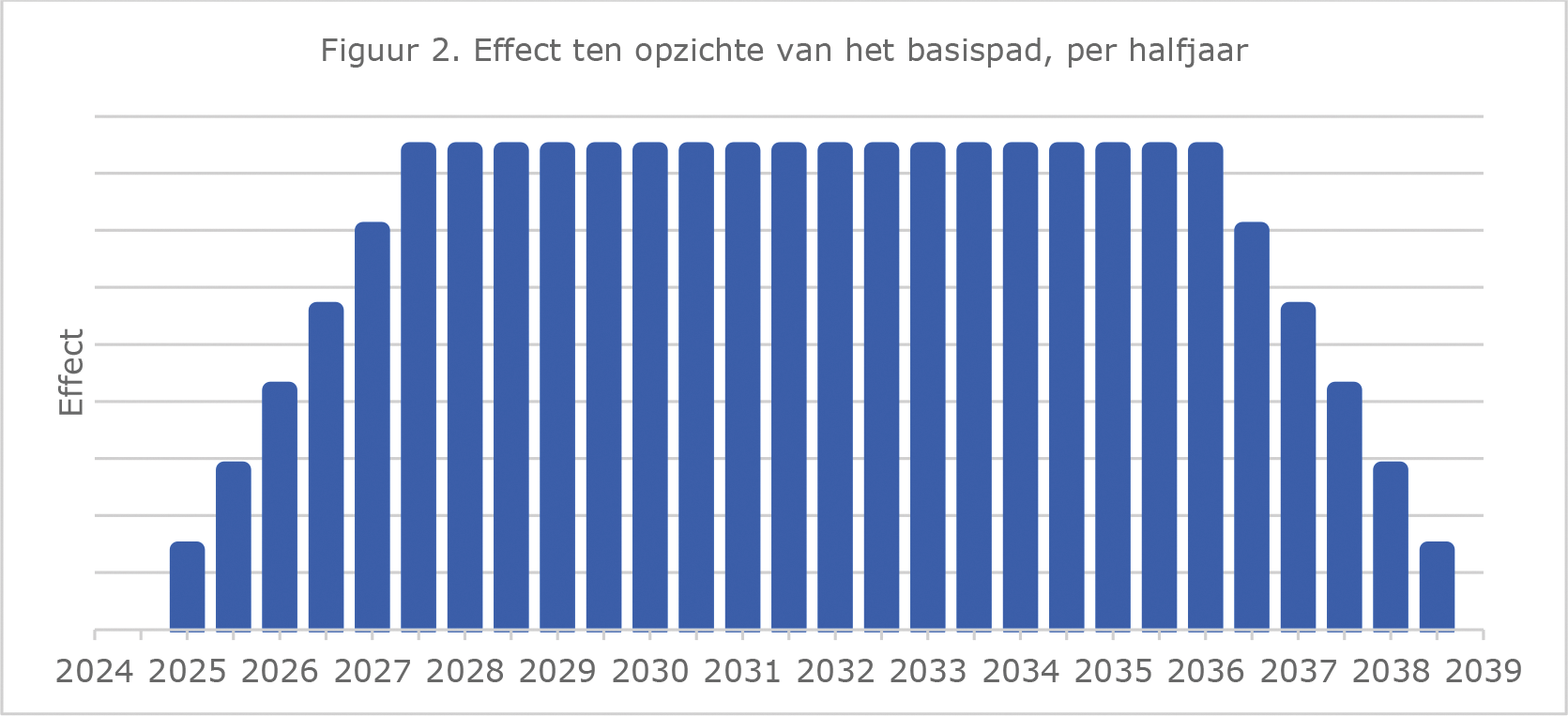

Figuur 2 toont het verloop over de tijd voor verschillende effecten van het wetsvoorstel. Ten eerste is dit het verloop van de afwijking in procentpunten van de algemene heffingskorting ten opzichte van het basispad. Dit kan afgeleid worden uit figuur 1.

Als gevolg hiervan hebben ook de inkomenseffecten van de verschillende uitkeringen een vergelijkbaar verloop. Dit betekent dat de inkomenseffecten voor de uitkeringsgerechtigden de komende drie jaar opbouwen en ook tijdelijk zijn. Tot slot kent ook het effect op de omvang van de alleenverdienersproblematiek dit verloop.

De voorgestelde maatregel werkt door in de IOAW, de IOAZ en de TW. De IOAW en de IOAZ kennen bepalingen voor de netto grondslagen van de uitkeringen.10 Deze netto grondslagen zijn gelijk aan de relevante bijstandsnormen in de Participatiewet. Ook het normbedrag (bruto inkomen per dag) voor alleenstaanden voor de toeslag op basis van de TW is gebaseerd op de bijstandsnorm voor alleenstaanden in de Participatiewet.11 Een wijziging in de Participatiewet werkt dus automatisch door in deze wetten. Wijziging van de IOAW, IOAZ en de TW is daarom niet nodig om ook deze uitkeringen te verhogen.

De afbouw van de dubbele AHK (met 2,5%-punt per halfjaar) is een maatregel die het netto sociaal minimum verlaagt. De pauzering van deze afbouw, in de periode 2025 tot en met 2027, zorgt ervoor dat de minimumuitkeringen tijdelijk niet worden verlaagd. Hierdoor treden tijdelijk positieve inkomenseffecten op. Ter illustratie toont tabel 1 de mediane inkomenseffecten van de bevriezing, volgens huidig inzicht, voor verschillende typen huishouden met bijstand. Gedurende de periode 2028–2035 is het inkomenseffect maximaal en neemt daarna af. De berekening is gebaseerd op het concept-Macro-Economische Verkenning 2025 van het Centraal Planbureau. Bij huishoudens met kinderen is uitgegaan van twee kinderen (6 en 11 jaar). De inkomenseffecten voor huishoudens met een andere uitkering zijn vergelijkbaar.

|

Type huishouden met bijstand |

2025 |

2026 |

2027 |

2028 |

|---|---|---|---|---|

|

Alleenstaande |

0,5% |

1,2% |

1,9% |

2,1% |

|

Alleenstaande ouder |

0,3% |

0,7% |

1,1% |

1,2% |

|

Paar zonder kinderen |

0,5% |

1,2% |

1,9% |

2,1% |

|

Paar met kinderen |

0,4% |

0,9% |

1,5% |

1,6% |

Deze positieve inkomenseffecten hebben betrekking op ongeveer 475.000 huishoudens. Eind mei 2024 ontvingen ongeveer 395.000 huishoudens een uitkering op grond van de Participatiewet (bijstand, AIO, Bbz), de IOAW of IOAZ. Ongeveer 23.000 huishoudens ontvingen toen een uitkering op grond van de Anw (nabestaanden en wezen). En ongeveer 56.000 huishoudens ontvingen een aanvulling op basis van de Toeslagenwet.

De pauzering van de afbouw van de dubbele AHK verlaagt het aandeel personen en kinderen in armoede in 2028, ten opzichte van de situatie dat de uitkeringen zouden worden verlaagd. De bevriezing van de afbouw van de dubbele AHK in de bijstand zorgt naar verwachting voor een daling van de armoede onder personen en onder kinderen met 0,1%-punt in 2028 ten opzichte van de situatie dat de afbouw door zou gaan.

Omdat de afbouw van de dubbele AHK in de bijstand vanaf 2028 wordt hervat, is er structureel (vanaf 2039) geen sprake van een hoger uitkeringsniveau dan zonder deze wetswijziging het geval zou zijn geweest. Er is structureel dan ook geen daling van de armoede.

Het wetsvoorstel heeft geen gevolgen voor de bestuurlijke lasten voor medeoverheden of voor de regeldruk voor bedrijven. Er worden beperkte extra administratieve lasten voorzien als gevolg van de voorgestelde wijzigingen. Deze hebben geen betrekking op rechten en plichten voor bestaande uitkeringsgerechtigden. Het voorstel heeft alleen regeldruk-effecten voor burgers die als gevolg van de hogere uitkeringsnormen recht krijgen op een van de betrokken uitkeringen. Het Adviescollege toetsing regeldruk (ATR) heeft het dossier niet geselecteerd voor een formeel advies, omdat het – behoudens eenmalige kennisnemingskosten – geen gevolgen voor de regeldruk heeft.

Door een samenloop van fiscaliteit, toeslagen en sociale zekerheid heeft een groep huishoudens een lager besteedbaar inkomen dan een vergelijkbaar huishouden met een volledige bijstandsuitkering.12 Zij hebben bij een zelfde netto inkomen minder recht op toeslagen en leven hierdoor onder het bestaansminimum. Dit komt doordat de afbouw van de dubbele algemene heffingskorting in het referentieminimumloon nog niet voltooid is, terwijl de afbouw van de algemene heffingskorting voor de minstverdienende partner al wel voltooid is. Voor paren van wie het inkomen voornamelijk bestaat uit een UWV-uitkering (of privaat alternatief) van een van beide partners (de ‘alleenverdiener’) kan dit nadelig uitpakken. Zij hebben een lager maximaal recht op de AHK dan waar rekening mee wordt gehouden in de bijstandsnorm.13

Deze paren hebben daarom een hoger bruto inkomen nodig voor een netto inkomen op het sociaal minimum. Het hogere bruto inkomen kan leiden tot een lager recht op toeslagen, omdat de toeslagen inkomensafhankelijk zijn. In 2024 worden naar schatting 6.000 huishoudens geraakt door deze ‘alleenverdienersproblematiek’.

De duur en omvang van de alleenverdienersproblematiek hangen samen met de stand van de dubbele AHK in het referentieminimumloon. Door de afbouw te pauzeren en daarna niet versneld af te bouwen, duurt de problematiek langer. Daarnaast zullen, door de hogere stand van de dubbele AHK, ieder jaar meer huishoudens benadeeld worden en voor een gemiddeld hoger bedrag. Naar huidig inzicht gaat dit om ongeveer 300 extra huishoudens in 2025, oplopend naar ongeveer 900 extra huishoudens vanaf 2027. De regering is voornemens de alleenverdienersproblematiek vanaf 2025 in twee fasen op te lossen. De budgettaire gevolgen van dit wetsvoorstel voor de voorgenomen oplossing zijn opgenomen in paragraaf 7.

De regering beseft dat door de voorgestelde maatregel een beperkt aantal extra huishoudens door de alleenverdienersproblematiek zullen worden geraakt. En een aantal van hen zal niet in de actualiteit bereikt worden door de voorgenomen oplossingen. 14 De regering heeft dit afgewogen tegen de positieve inkomenseffecten voor de grote groep uitkeringsgerechtigden op het sociaal minimum.

De voorgestelde maatregel heeft geen gevolgen voor Caribisch Nederland. Het wetsvoorstel wijzigt de Algemene nabestaandenwet en de Participatiewet. Deze wetten zijn niet van toepassing op Caribisch Nederland; in Caribisch Nederland gelden een ander fiscaal stelsel en stelsel van sociale zekerheid.

De regering zet ook in op het vergroten van de bestaanszekerheid en de bestrijding van armoede in Caribisch Nederland, samen met Bonaire, Sint Eustatius en Saba. Hier worden ook extra middelen voor vrijgemaakt. De regering overweegt daarbij andere maatregelen dan een beleidsmatige verhoging van de minimumuitkeringen, omdat deze in de context van Caribisch Nederland mogelijk effectiever zijn om de bestaanszekerheid voor verschillende typen huishoudens beter te borgen. Het minimumuurloon en de uitkeringen, waaronder de Onderstand en AWW-uitkering15, zijn in 2024 in twee grote stappen reeds met ten minste 20% verhoogd, conform het advies van de Commissie sociaal minimum Caribisch Nederland.16

De voorgestelde maatregel heeft geen uitvoeringstechnische gevolgen. De betrokken uitkeringsverstrekkers zullen gedurende de periode 2025–2038 hogere normbedragen verwerken in hun systemen dan zonder de maatregel. Deze verhoging loopt mee in de reguliere indexering van de normbedragen op 1 januari en 1 juli van ieder jaar. De maatregel vraagt daarom niet om meer handelingen dan anders. De betrokken uitkeringsverstrekkers worden halfjaarlijks geïnformeerd over de aangepaste normbedragen door het Ministerie van Sociale Zaken en Werkgelegenheid.

Gemeenten verstrekken de bijstand, Bbz, IOAW en IOAZ. De VNG heeft aangegeven dat de voorgestelde maatregel goed uitvoerbaar is en dat een formele uitvoeringstoets voor deze maatregel niet nodig is. Daarbij heeft de VNG verzocht om de gevolgen van de maatregel voor de alleenverdienersproblematiek in kaart te brengen. Deze zijn opgenomen in paragraaf 4.3. De regering reserveert extra financiële middelen voor gemeenten in verband met de uitvoering van de voorgenomen tijdelijke regeling voor de alleenverdienersproblematiek (zie paragraaf 7). Het Ministerie van Sociale Zaken en Werkgelegenheid bereidt samen met de VNG de uitvoering van de tijdelijke regeling voor. De gevolgen van een bevriezing van de afbouw van de dubbele AHK worden hierin meegenomen.

De SVB verstrekt de Anw-, AIO-, OBR-uitkeringen. De SVB heeft aangegeven dat een formele uitvoeringstoets voor deze maatregel niet nodig is. Volgens de SVB is de voorgestelde maatregel goed uitvoerbaar, mits de uitkeringsbedragen per 1 januari 2025 tijdig worden bekendgemaakt.

UWV voert de Toeslagenwet uit en verstrekt hiervoor onder meer de toeslag op de uitkering aan alleenstaanden. UWV heeft aangegeven dat de voorgestelde maatregel goed uitvoerbaar is. Omdat het gaat om een zeer beperkte wijziging, brengt UWV geen uitvoeringstoets uit.

De voorgestelde maatregel zorgt voor een tijdelijke verhoging van de uitkeringsnormen in verschillende regelingen. De handhaving op rechtmatige verstrekking van de betreffende uitkeringen wijzigt niet als gevolg van dit wetsvoorstel.

De tijdelijke bevriezing van de dubbele AHK in het referentieminimumloon leidt tot meerjarig hogere uitgaven en lagere inkomsten. De maatregel zorgt ervoor dat de afbouw drie jaar later is afgerond (per 1 januari 2039 in plaats van per 1 januari 2036). Dit leidt dan ook tot en met 2038 tot budgettaire effecten; er zijn geen structurele budgettaire effecten. De uitgaven betreffen voornamelijk hogere uitkeringslasten. Daarnaast reserveert de regering aanvullende middelen voor de tijdelijke oplossing voor de alleenverdienersproblematiek. De onderstaande tabel geeft de budgettaire effecten binnen de begrotingshorizon (tabel 2).

|

x € mln. (prijzen 2024) |

2025 |

2026 |

2027 |

2028 |

2029 |

Struc. |

|---|---|---|---|---|---|---|

|

Totaal |

73 |

168 |

265 |

255 |

277 |

0 |

|

waarvan bijstand (incl. Bbz) |

56 |

131 |

208 |

208 |

229 |

0 |

|

waarvan IOAW en IOAZ |

2 |

3 |

5 |

5 |

3 |

0 |

|

waarvan Anw |

2 |

5 |

8 |

8 |

8 |

0 |

|

waarvan AIO |

3 |

8 |

13 |

13 |

15 |

0 |

|

waarvan OBR |

0 |

0 |

0 |

0 |

0 |

0 |

|

waarvan TW |

6 |

13 |

20 |

22 |

22 |

0 |

|

waarvan Tijdelijke regeling alleenverdieners |

5 |

9 |

12 |

0 |

0 |

0 |

Het budgettaire effect per jaar hangt samen met de afwijking van de afbouw van de dubbele AHK ten opzichte van het basispad. Tijdens de bevriezing in de jaren 2025, 2026 en 2027 neemt deze afwijking toe. Het budgettair effect neemt over deze jaren ook toe. Tijdens de jaren 2036, 2037 en 2038 wordt de afwijking ten opzichte van het basispad weer kleiner en neemt het budgettair effect af. Per 2039 heeft ook het voorgestelde afbouwpad het eindpunt bereikt. Na 2038 is er daarom geen budgettair effect meer.

De regering reserveert aanvullende middelen voor de oplossing voor de alleenverdienersproblematiek. De duur en omvang van de alleenverdienersproblematiek hangen samen met van de stand van de dubbele AHK (zie toelichting in paragraaf 4). Dit verhoogt de kosten van de oplossingen die de regering voorstelt om de benadeelde huishoudens te helpen. Onder de tijdelijke regeling (2025–2027) zullen ieder jaar meer huishoudens aanspraak kunnen maken op een vaste tegemoetkoming. De fiscale oplossing (voorzien vanaf 2028) zal als gevolg van de voorgestelde maatregel drie jaar langer doorlopen, tot en met 2038 in plaats van 2035. In ieder jaar zullen meer huishoudens in aanmerking komen voor de uitbetaling van de algemene heffingskorting die voor de minstverdienende partner tijdelijk en gedeeltelijk opnieuw wordt ingevoerd. De maximale hoogte van deze heffingskorting bouwt in gelijke mate af met de stand van de dubbele AHK in het referentieminimumloon. De maximale heffingskorting waar de betreffende huishoudens aanspraak op zullen kunnen maken, ligt daarom hoger dan waar eerder mee is geraamd. Aangezien het wetsvoorstel voor de fiscale oplossing eveneens meeloopt in het pakket Belastingplan 202517 en dus gelijktijdig met het onderhavige wetsvoorstel is ingediend, is dit budgettaire effect opgenomen in de memorie van toelichting bij het wetsvoorstel voor de fiscale oplossing.

De evaluatie van deze maatregel loopt mee in de periodieke rapportages in het kader van artikel 2 (Bijstand, Participatiewet en Toeslagenwet) en artikel 9 (Nabestaanden) van de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid. Deze periodieke rapportages vinden plaats conform de Strategische Evaluatie Agenda. De periodieke rapportages staan gepland voor 2026 (thema armoede en schulden), 2027 (thema bijstand en participatie) en 2028 (nabestaanden en wezen).

De wetswijziging treedt in werking met ingang van 1 januari 2025. Daarmee wordt voldaan aan het kabinetsbeleid voor vaste verandermomenten voor regelgeving, zoals vastgelegd in aanwijzing 4.17 van de Aanwijzingen voor de regelgeving. Aan het kabinetsbeleid voor de minimuminvoeringstermijn van regelgeving, uit diezelfde aanwijzing, wordt niet voldaan. De reden hiervoor is dat de regering recent heeft besloten deze maatregel te nemen en de voortzetting van de afbouw van de dubbele AHK per 1 januari 2025 wil voorkomen.

Met de wijziging van artikel 2, vijfde lid, van de Algemene nabestaandenwet en artikel 37, vierde lid, van de Participatiewet, wordt het percentage van de algemene heffingskorting van 157,5%, genoemd in artikel 2, eerste lid, onderdeel b, van de Algemene nabestaandenwet en artikel 37, tweede lid, van de Participatiewet, in de jaren 2025, 2026 en 2027 niet verlaagd bij de berekening van het referentieminimumloon. Vanaf 1 januari 2028 voorziet de wijziging erin dat het hiervoor genoemde percentage van de algemene heffingskorting twee keer per kalenderjaar, op 1 januari en 1 juli, met 2,5 procentpunt wordt verlaagd.

De Minister van Sociale Zaken en Werkgelegenheid,

Memorie van toelichting, paragraaf 2.3. De bijstandsnorm voor gehuwden en samenwonenden is 100% van het referentieminimumloon.

Memorie van toelichting, paragraaf 4.3. De alleenverdienersproblematiek houdt in dat een groep huishoudens door een samenloop van fiscaliteit, toeslagen en sociale zekerheid een lager besteedbaar inkomen heeft dan een vergelijkbaar huishouden waarbij beide partners een bijstandsuitkering ontvangen.

Over het wetsvoorstel tijdelijke regeling alleenverdienersproblematiek heeft de Afdeling advisering van de Raad van State op 24 juli 2024 advies uitgebracht (W12.24.00148/III).

Zie bijvoorbeeld Kamerstukken II 2022/23, 34 352, nr. 283 en het ‘Programmaplan Participatiewet in Balans’ (bijlage bij Kamerstukken II 2023/24, 34 352, nr. 306).

Memorie van toelichting, paragraaf 2.3. De bijstandsnorm voor gehuwden en samenwonenden is 100% van het referentieminimumloon.

Memorie van toelichting, paragraaf 4.3. De alleenverdienersproblematiek houdt in dat een groep huishoudens door een samenloop van fiscaliteit, toeslagen en sociale zekerheid een lager besteedbaar inkomen heeft dan een vergelijkbaar huishouden waarbij beide partners een bijstandsuitkering ontvangen.

Over het wetsvoorstel tijdelijke regeling alleenverdienersproblematiek heeft de Afdeling advisering van de Raad van State op 24 juli 2024 advies uitgebracht (W12.24.00148/III).

Zie bijvoorbeeld Kamerstukken II 2022/23, 34 352, nr. 283 en het ‘Programmaplan Participatiewet in Balans’ (bijlage bij Kamerstukken II 2023/24, 34 352, nr. 306).

Zie maatregel 2 in de budgettaire bijlage bij het hoofdlijnenakkoord. Zie Hoofdlijnenakkoord tussen de fracties van PVV, VVD, NSC en BBB | Publicatie | Kabinetsformatie (kabinetsformatie2023.nl).

Een zeker bestaan – Naar een toekomstbestendig stelsel van het sociaal minimum, rapport I, Commissie sociaal minimum, 2023

De bijstandsnorm voor gehuwden en samenwonenden is netto gelijk aan 100% van het referentieminimumloon. De bijstandsnorm voor alleenstaanden is netto gelijk aan 70% van het referentieminimumloon, net als de uitkering voor een nabestaande. De wezenuitkering is een percentage van de bruto nabestaandenuitkering. Dit percentage hangt af van de leeftijd.

Op deze manier is er sprake van een netto-netto koppeling tussen de minimumuitkeringen en het wettelijk minimumloon.

Geleidelijke afbouw van de dubbele heffingskorting in het referentieminimumloon tot een keer de algemene heffingskorting met uitzondering van het referentieminimumloon voor de Algemene Ouderdomswet; Stb. 2011, 647.

Door een samenloop van sociale zekerheid, fiscaliteit en toeslagen krijgen ongeveer 6.000 huishoudens met een loondervingsuitkering minder toeslag dan bedoeld. Deze huishoudens komen hiermee onder het bestaansminimum. Zie paragraaf 4.3 voor een toelichting.

Artikel 8, TW. De uitkeringsnorm voor gehuwden in de TW volgt direct uit het wettelijk bruto minimummaandloon, zonder toepassing van de dubbele AHK. De voorgestelde maatregel heeft daarom geen invloed op de toeslag voor gehuwden.

Dit doet zich vanwege de arbeidskorting vrijwel alleen voor bij huishoudens met een inkomen waarbij geen of weinig recht op arbeidskorting bestaat. De minstverdienende belastingplichtige moet op of na 1 januari 1963 zijn geboren, omdat de algemene heffingskorting voor de minstverdienende partner in stand is gehouden voor belastingplichtigen geboren voor 1963.

Zie de voortgangsbrief van 24 juni 2024 voor een nadere toelichting op de uitgangspunten van en kanttekeningen bij beide oplossingen (Kamerstukken II 2023/24, 26 448, nr. 673). De regering heeft het wetsvoorstel voor de fiscale regeling als onderdeel van het Belastingplan 2025 gelijktijdig met het onderhavige wetsvoorstel bij de Tweede Kamer ingediend. De regering is voornemens om de tijdelijke regeling in het najaar van 2024 in te dienen bij de Twee Kamer. In 2023 en 2024 worden huishoudens gecompenseerd door gemeenten met individuele bijzondere bijstand.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2024-31585.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.