Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2022, 32363 | ander besluit van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Directoraat-generaal Belastingdienst/Corporate Dienst Vaktechniek

Besluit van 23 november 2022, nr. 2022-26181

De Staatssecretaris van Financiën heeft het volgende besloten.

Dit besluit verduidelijkt voor een specifieke casuspositie de toepassing van artikel 4, negende lid, van de Wet op de dividendbelasting 1965 alsmede artikel 2.1, eerste lid, onderdeel e, gelezen in samenhang met het vierde lid, onderdeel a, van de Wet bronbelasting 2021 in lijn met de uitleg van de hybride-entiteitenbepaling in (artikel 24, vierde lid, van) het Belastingverdrag tussen Nederland en de Verenigde Staten van Amerika (of daarmee inhoudelijk overeenkomende verdragsbepalingen). Het besluit van 19 maart 1997, IFZ/204M heeft zijn belang verloren en wordt via dit besluit ingetrokken.

In artikel 4, negende lid, Wet DB 1965 en artikel 2.1, eerste lid, onderdeel e, in samenhang met artikel 2.1, vierde lid, onderdeel a, Wet BB 2021 alsmede in (een groot aantal) geldende belastingverdragen zijn bepalingen opgenomen die zien op inkomen dat wordt ontvangen door of via hybride entiteiten. De genoemde bepalingen in de Wet DB 1965 en Wet BB 2021 regelen hoe de dividendbelasting en bronbelasting uitwerken bij betalingen aan een hybride entiteit, waarbij vanuit Nederlandse fiscale optiek een buitenlandse entiteit als zelfstandig belastingplichtig wordt aangemerkt en het inkomen wordt toegerekend aan deze entiteit, terwijl de staat waarvan de achterliggende participant(en) in de hybride entiteit inwoner is (zijn) het inkomen fiscaal toerekent aan die participant(en) (als inkomen van een of meer inwoner(s)).

In de praktijk bestaat bij de hierna beschreven specifieke casuspositie onduidelijkheid – met name in structuren in relatie tot de VS – over de toepassing van de hiervoor genoemde hybride-entiteitenbepalingen. Tijdens de parlementaire behandeling van de Wet invoering conditionele bronbelasting op dividenden heeft mijn ambtsvoorganger opgemerkt dat het kabinet deze problematiek onderkent en dat zal worden bezien of dat aanleiding geeft om daar in voorkomende gevallen in te voorzien.1 Door middel van dit besluit kom ik hieraan tegemoet en wordt duidelijkheid aan de praktijk gegeven.

Als laatste zal ik ingaan op de heroverweging van het besluit van 19 maart 1997, IFZ/204M, infobulletin 1997, 232, zoals aangekondigd bij de intrekking van het zogenoemde cv/bv-besluit.2

|

Wet DB 1965 |

Wet op de dividendbelasting 1965 |

|

Wet BB 2021 |

Wet bronbelasting 2021 |

|

VS |

Verenigde Staten van Amerika |

|

LLC |

Limited Liability Company |

|

Belastingverdrag tussen Nederland en de Verenigde Staten van Amerika |

Overeenkomst tussen het Koninkrijk der Nederlanden en de Verenigde Staten van Amerika tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen |

In artikel 4, negende lid, Wet DB 1965 is, kort samengevat, bepaald dat iedere achterliggende gerechtigde tot een aan een hybride entiteit betaalde opbrengst van aandelen in een Nederlandse entiteit (inhoudingsplichtige) voor de toepassing van artikel 4 Wet DB 1965 (inhoudingsvrijstelling) wordt geacht de opbrengstgerechtigde te zijn. Hierbij geldt als voorwaarde dat deze achterliggende gerechtigde volgens de fiscale wetgeving van de staat waarin deze is gevestigd wordt behandeld als gerechtigde tot die opbrengst.

In artikel 2.1, eerste lid, onderdeel e, in samenhang met artikel 2.1, vierde lid, onderdeel a, Wet BB 2021 is een soortgelijke bepaling opgenomen die regelt wanneer bij de betaling van renten of royalty’s een hybride entiteit niet heeft te gelden als gerechtigde tot de voordelen zoals bedoeld in artikel 2.1, eerste lid, aanhef, Wet BB 2021.

Deze hybride-entiteitenbepalingen vertonen conceptueel overeenkomsten met de hybride-entiteitenbepaling uit (art. 1, tweede lid, van) het OESO-modelverdrag (versie 2017)3 en (onder meer) de voor de hierna beschreven casusposities relevante hybride-entiteitenbepaling in (artikel 24, vierde lid van) het Belastingverdrag tussen Nederland en de VS. Kortgezegd geldt hierbij als uitgangspunt dat een verdragsstaat, die als de bronstaat heeft te gelden, inkomen verkregen door of via een hybride entiteit voor de verdragstoepassing in aanmerking neemt als inkomen van een inwoner van de andere verdragsstaat indien die verdragsstaat het inkomen in aanmerking neemt als inkomen van een inwoner van die staat.

In de praktijk blijken de hiervoor bedoelde bepalingen in de belastingwetten en belastingverdragen tot onduidelijkheid te leiden in gevallen van betalingen door een hybride entiteit (gevestigd in Nederland) aan een andere hybride entiteit (gevestigd in een andere staat). Deze onduidelijkheid doet zich met name voor in een situatie waarin de Nederlandse inhoudingsplichtige die (vanuit Nederlandse optiek) de betaling doet een hybride entiteit vormt, bijvoorbeeld als gevolg van ‘check the box’-election4 in de VS. Ik licht het voorgaande toe aan de hand van de volgende gestileerde casuspositie.

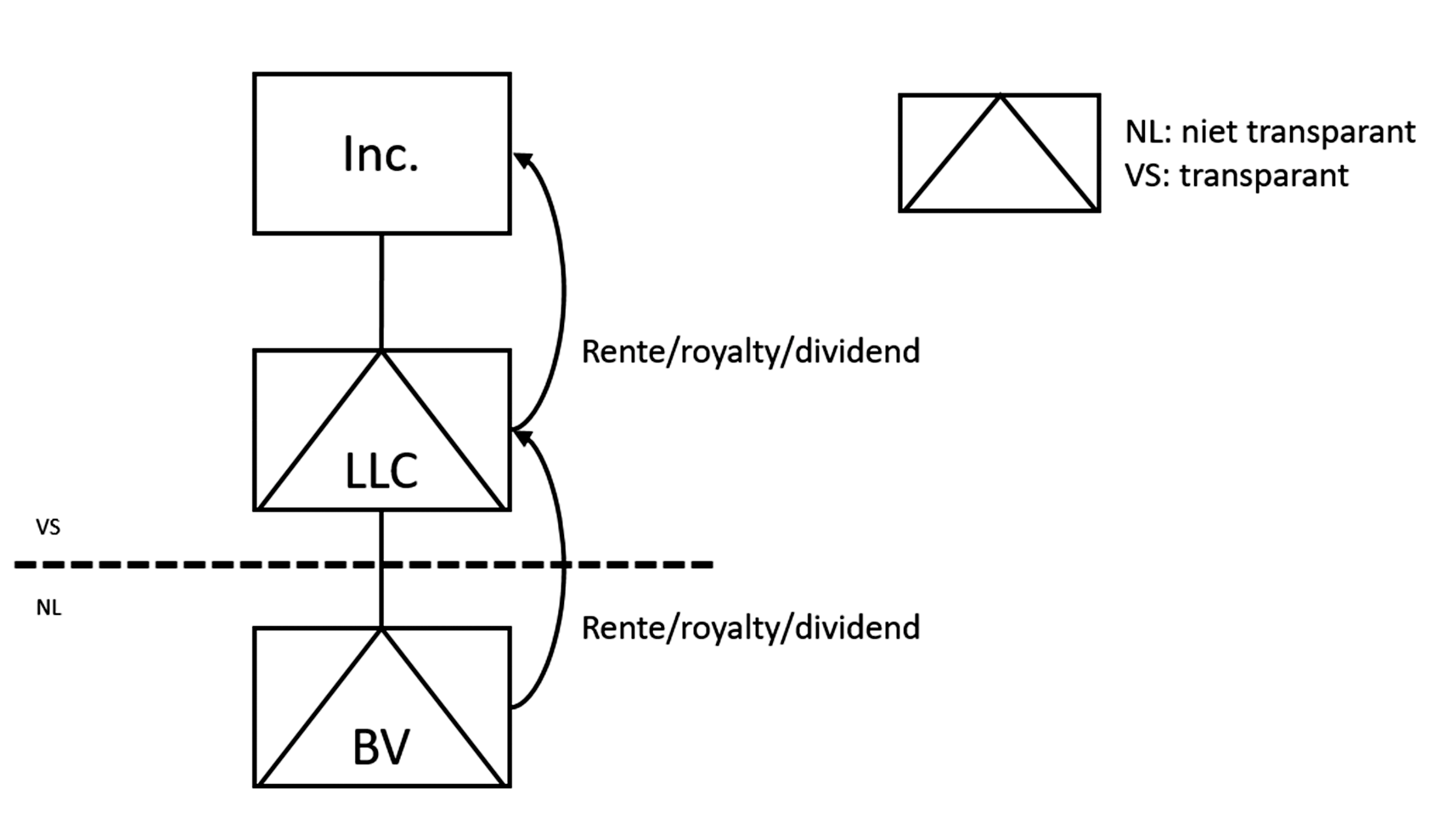

Casuspositie

Een lichaam dat opgericht is naar het recht van de VS (hierna: Inc) en dat aldaar

is gevestigd en als zodanig volledig is onderworpen aan Amerikaanse belastingheffing

naar de winst, houdt alle aandelen in een Amerikaanse hybride entiteit. Die laatste

entiteit betreft een LLC opgericht naar het recht van één van de staten van de VS.

Deze LLC wordt op grond van de regels in de VS als fiscaal transparant aangemerkt.5 Voor de Nederlandse fiscale regels kwalificeert de LLC echter als een niet-transparant

lichaam. De LLC houdt op zijn beurt alle aandelen in een Nederlandse besloten vennootschap

(hierna: bv). Deze Nederlandse bv is gevestigd in Nederland en volledig onderworpen

aan belastingheffing (vennootschapsbelasting) in Nederland. Op grond van Amerikaanse

fiscale regels wordt de bv – op grond van de hiervoor aangehaalde check the box-election

– aangemerkt als een fiscaal transparant lichaam (een zogenoemde ‘disregarded entity’).

Schematisch ziet dit er als volgt uit:

De Nederlandse bv betaalt op enig moment een bedrag aan dividend, renten of royalty’s aan de LLC in de VS. In beginsel komt vanuit Nederlandse fiscale optiek de opbrengst ten goede aan de LLC. Zowel de bv als de LLC is naar Nederlandse fiscale maatstaven niet transparant. Omdat naar Amerikaanse fiscale maatstaven zowel de bv als de LLC transparant is, ziet de VS fiscaal slechts één lichaam, namelijk de Inc. De betaling van dividend, renten of royalty’s tussen de Nederlandse bv en de LLC en tussen de LLC en de Inc. zijn daardoor fiscaal dus niet zichtbaar in de VS. Het aan deze betaling ten grondslag liggende (‘onderliggende’) inkomen (de winst van de bv die aan de betaling ten grondslag ligt, maar zónder daarbij rekening te houden met een (eventuele) aftrek in verband met de betaling van dividend, renten of royalty’s) wordt echter in de VS op het niveau van de Inc in aanmerking genomen als inkomen van de Inc.

Toepassing hybride-entiteitenbepaling

In de hiervoor genoemde casuspositie is het inkomen van de bv dat vanuit de bv is (door)betaald als dividend, renten of royalty’s aan een hybride entiteit (de LLC) door de VS in aanmerking genomen als inkomen van een inwoner van de VS (de Inc). In deze situatie kan naar mijn interpretatie – mits wordt voldaan aan de hierna genoemde voorwaarde – de niet-transparante entiteit (de Inc.) worden aangemerkt als ‘de gerechtigde tot die opbrengst’, bedoeld in artikel 4, negende lid, Wet DB 1965, en als ‘de gerechtigde tot de voordelen’, bedoeld in artikel 2.1, vierde lid, onderdeel a, Wet BB 2021. Deze interpretatie heeft ook te gelden als sprake is van een stapeling van hybride entiteiten. Ook kunnen in de casus – onder dezelfde hierna genoemde voorwaarde – het dividend, respectievelijk de renten of de royalty’s voor de toepassing van artikel 24, vierde lid, van het Belastingverdrag tussen Nederland en de VS of een daarmee inhoudelijk overeenkomende verdragsbepaling (zoals verdragsbepalingen die overeenkomen met artikel 1, tweede lid, van het OESO-modelverdrag)6 worden aangemerkt als inkomen dat is aangemerkt als inkomen van een inwoner van een verdragsstaat.

Hierbij geldt de voorwaarde dat de Nederlandse inhoudingsplichtige aannemelijk maakt dat het inkomen van waaruit de door hem verrichte betaling van dividend, renten of royalty’s wordt gedaan, fiscaal als inkomen in aanmerking is genomen bij de achterliggende participant(en).

Dit kan bijvoorbeeld aan de hand van een in de andere staat ingediende aangifte waaruit blijkt dat het onderliggende inkomen van de Nederlandse entiteit fiscaal wordt toegerekend aan de niet-transparante entiteit in de VS. Indien ter voorkoming van dubbele belasting over het onderliggende inkomen in de VS een verrekening van (Nederlandse) vennootschapsbelasting wordt verleend, doet dat in dit kader niet af aan de omstandigheid dat dit inkomen in de VS in aanmerking is genomen, ervan uitgaande dat de verrekening niet méér bedraagt dan de (Nederlandse) vennootschapsbelasting die – vanuit Amerikaans fiscaal perspectief – aan het onderliggende inkomen kan worden toegerekend.

Voor de volledigheid merk ik op dat het niet relevant is of het onderliggende inkomen in het jaar van de betaling van het dividend, de renten of de royalty’s in aanmerking is genomen als fiscaal inkomen bij de achterliggende participant(en) of in een eerder jaar. Dit doet zich bijvoorbeeld voor in de volgende situatie:

De bv uit de casus genereert winst in jaar 1. Deze winst wordt in datzelfde jaar verantwoord in de aangifte van Inc. De bv besluit de winst toe te voegen aan de winstreserve en in jaar 3 in de vorm van een dividend uit te keren. In een dergelijk geval kan de bv gebruikmaken van de hiervoor beschreven interpretatie van de hybride-entiteitenbepaling. De winst is namelijk al in een eerder jaar verantwoord bij Inc.

In overeenstemming met de aankondiging in het besluit ‘Intrekking van het CV/BV- Besluit en heroverweging van het Besluit IFZ 1997/204M’ van 3 december 2019, nr. 2019-200938 (Stcrt. 2019, 66196), is het besluit van 19 maart 1997, IFZ/204M, infobulletin 1997, 232, inmiddels heroverwogen.

Deze heroverweging heeft tot de volgende uitkomst geleid:

Het besluit van 19 maart 1997, IFZ/204M, infobulletin 1997, 232 wordt met ingang van de datum van inwerkingtreding van dit besluit ingetrokken.

Toelichting

Het beleidsbesluit uit 1997 gaat over de toepassing van belastingverdragen bij betalingen die Nederland toerekent aan een hybride entiteit die in beginsel geen zelfstandig beroep zou kunnen doen op een vermindering van Nederlandse (bron)belasting op grond van het belastingverdrag. De entiteit wordt niet als inwoner voor het belastingverdrag aangemerkt doordat de andere verdragspartner deze als fiscaal transparant aanmerkt en het voor verdragsinwonerschap vereist is dat de entiteit als zodanig is onderworpen aan een belasting naar de winst.

Sinds publicatie van het zogenoemde Partnership Report van de OESO (1999)7 is het verdragsbeleid van Nederland erop gericht om een hybride-entiteitenbepaling op te nemen in de Nederlandse belastingverdragen. Tevens heeft Nederland in het Multilateraal Instrument (MLI)8 geopteerd voor de daarin opgenomen hybride-entiteitenbepaling.9 Nederland kent daardoor steeds meer belastingverdragen waarin hybride-entiteitenbepalingen doorwerken.

Vanwege de doorwerking van de hybride-entiteitenbepaling in de Nederlandse belastingverdragen, en vanwege de hybride-entiteitenbepalingen in de verschillende belastingwetten, bestaat er naar mijn oordeel geen zwaarwegende reden om het beleidsbesluit uit 1997 nog langer in stand te laten.

2. For the purposes of this Convention, income derived by or through an entity or arrangement that is treated as wholly or partly fiscally transparent under the tax law of either Contracting State shall be considered to be income of a resident of a Contracting State but only to the extent that the income is treated, for purposes of taxation by that State, as the income of a resident of that State.

Multilateraal Verdrag ter implementatie van aan belastingverdragen gerelateerde maatregelen ter voorkoming van grondslaguitholling en winstverschuiving (Trb. 2017, 86, en Trb. 2017, 194).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2022-32363.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.