Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Binnenlandse Zaken en Koninkrijksrelaties | Staatscourant 2020, 41743 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties;

Gelet op artikel 44a, eerste lid, onderdeel a, van de Woningwet;

Besluit:

Bijlage 5 bij artikel 19 van de Regeling toegelaten instellingen volkshuisvesting 2015 wordt vervangen door de gelijknamige bijlage bij deze regeling.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Met deze wijziging van de Regeling toegelaten instellingen volkshuisvesting 2015 (hierna: RTIV) is bijlage 5 bij artikel 19 van de RTIV met de Prognose informatie of ook wel Prospectieve informatie (hierna: dPi) vervangen door een nieuwe bijlage 5.

Op grond van artikel 43, eerste lid, van de Woningwet dienen woningcorporaties een overzicht op te stellen van de werkzaamheden die zij en de met hen verbonden ondernemingen in de eerstvolgende kalenderjaren voornemens zijn te verrichten, de dPi genoemd. Artikel 44a, eerste lid, aanhef en onderdeel a, van de Woningwet, bepaalt dat het overzicht jaarlijks voor 15 december moet worden verstrekt aan de minister, de colleges van B en W en de bewonersorganisaties, en moet worden ingericht overeenkomstig bij ministeriële regeling te geven voorschriften. Uit artikel 19 van de RTIV volgt dat voor de inrichting van het overzicht gebruik moet worden gemaakt van het model dat is opgenomen in bijlage 5 bij artikel 19 van de RTIV.

De dPi 2020 is gewijzigd om de uitvraag van de voorgenomen werkzaamheden te vereenvoudigen, doelmatiger te maken en de administratieve lasten te verminderen. Deze wijziging geeft (mede) invulling aan het reduceren van de informatie-uitvraag, zoals afgesproken in het Convenant Verbeteren Informatievoorziening Woningcorporaties, en is in samenspraak met de Autoriteit woningcorporaties (hierna: Aw), het Waarborgfonds Sociale Woningbouw (hierna: WSW) en Aedes tot stand gekomen. Verder is de strekking van deze wijziging dat de informatiebehoefte zoveel mogelijk in lijn komt met de kaders van het verticaal toezicht. In het verticaal-toezichttraject hebben de Aw en het WSW in overleg met het ministerie van BZK eraan gewerkt om de uitvraag en beoordeling van informatie van de woningcorporaties te stroomlijnen, zodat de Aw en het WSW op basis van dezelfde gegevens tot dezelfde conclusies kunnen komen.

Evenals bij dPi 2019, wordt dPi 2020 op basis van Standard Business Reporting (SBR) uitgevraagd. Hiermee wordt aangesloten op de standaard van de Nederlandse Taxonomie.

Drie wijzigingen die zijn doorgevoerd in dPi 2020 betreffen een vergroting van de doelmatigheid van de uitvraag:

– Wijziging in paragraaf 1.1: In het kader van adequate inrichting van system-2-system, wordt de naam van de softwareleverancier en softwareversie (waarmee importbestand wordt gegenereerd) toegevoegd aan de uitvraag. Voor corporaties die software gebruiken, zal deze informatie automatisch worden vooringevuld. Voor corporaties die geen software gebruiken, zijn deze velden in het portaal niet van toepassing. De definitie van system-2-system is opgenomen in artikel 2, onderdeel i, van het Convenant Verbeteren Informatievoorziening Woningcorporatiesector (Stcrt. 2017, 72199): een model voor informatie-uitwisseling waarbij informatie uit de bronsystemen van een corporatie, op basis van onderling afgesproken protocollen, overgebracht wordt naar een systeem van een ontvangende partij;

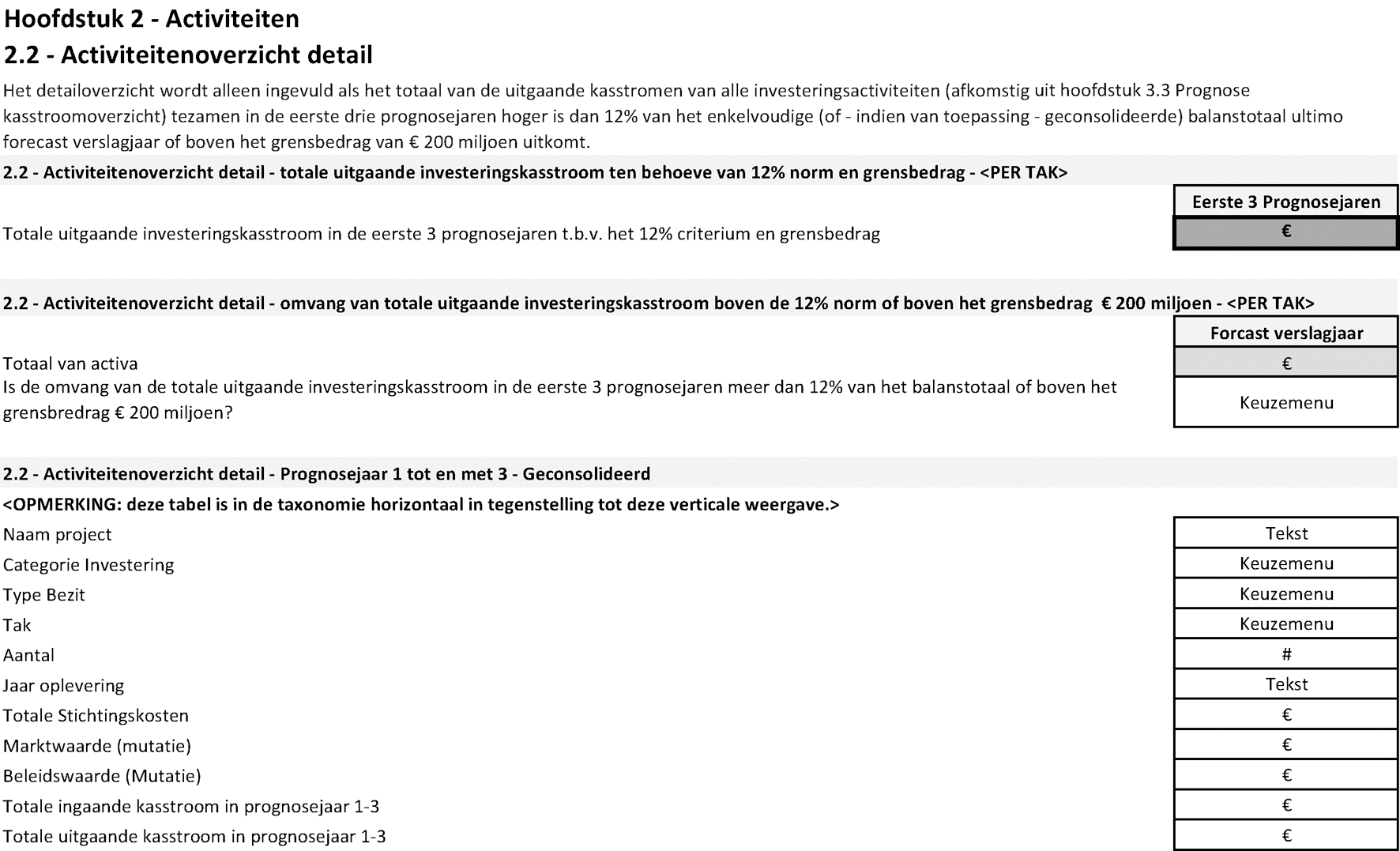

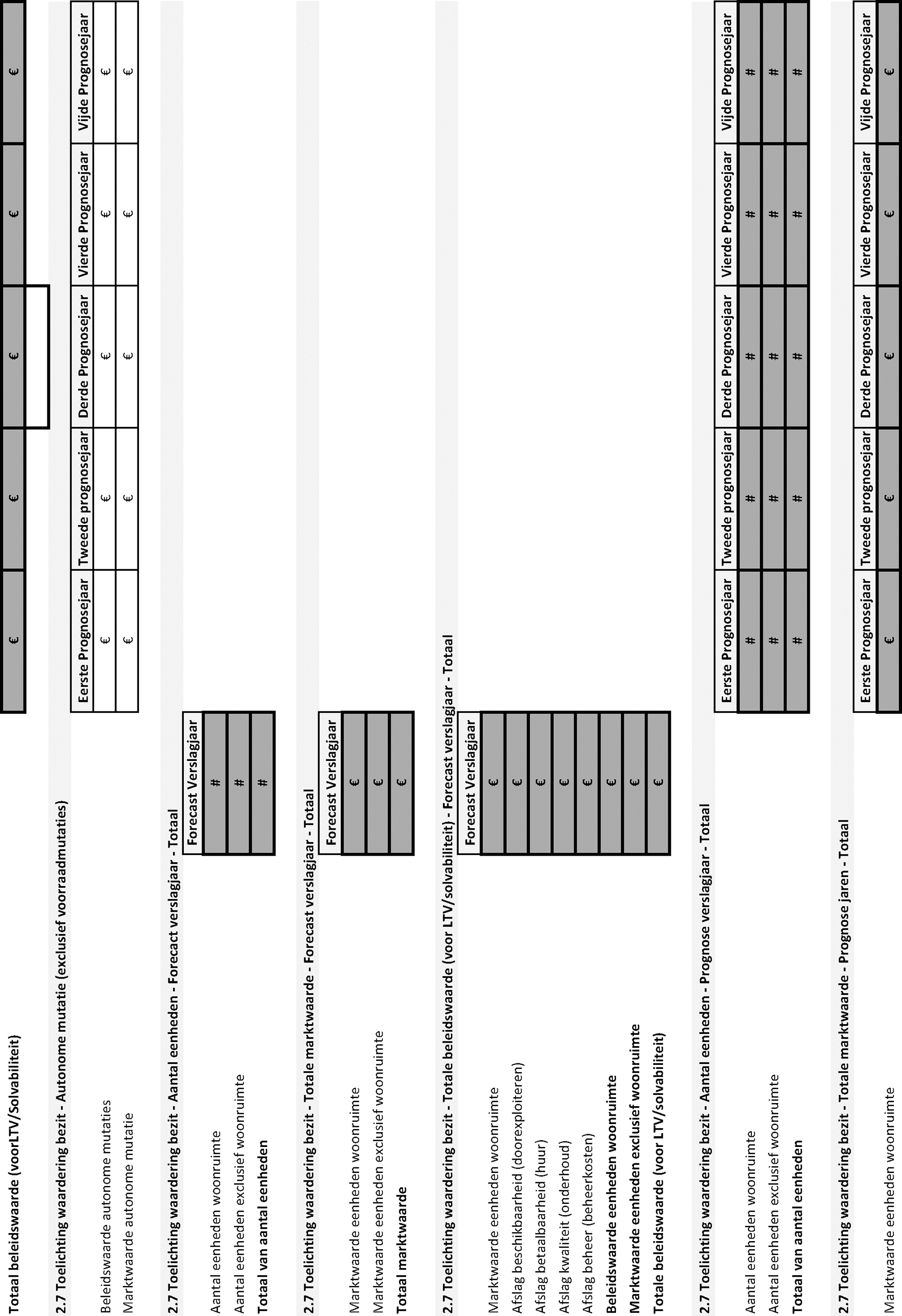

– Wijziging in paragraaf 2.2: Voorheen gold dat corporaties die niet aan het ‘12%-criterium’ voldeden, het detailoverzicht voor activiteiten niet hoeven aan te leveren. Het 12%-criterium houdt in dat activiteiten op gedetailleerd niveau gerapporteerd dienen te worden indien de totale uitgaande investeringskasstromen in de eerste drie prognosejaren ten opzichte van het balanstotaal meer dan 12% bedraagt. Dit leidde tot een ongewenst effect: uit data-analyse van dPi2018 en dPi2019 is gebleken dat vanwege de opzet van het 12%-criterium grote corporaties met een potentieel verhoogd risicoprofiel niet worden betrokken. Naast het 12%-criterium is daarom in dPi 2020 toegevoegd een minimum grensbedrag van € 200 miljoen ten opzichte van totale uitgaande kasstromen van de eerste drie prognosejaren, zodat ook grote corporaties met een potentieel verhoogd risicoprofiel die buiten het 12%-criterium vallen, worden betrokken. Dit betekent dat corporaties waarvan de totale uitgaande kasstromen meer bedragen dan € 200 miljoen ook op meer gedetailleerde wijze rapporteren over hun activiteiten;

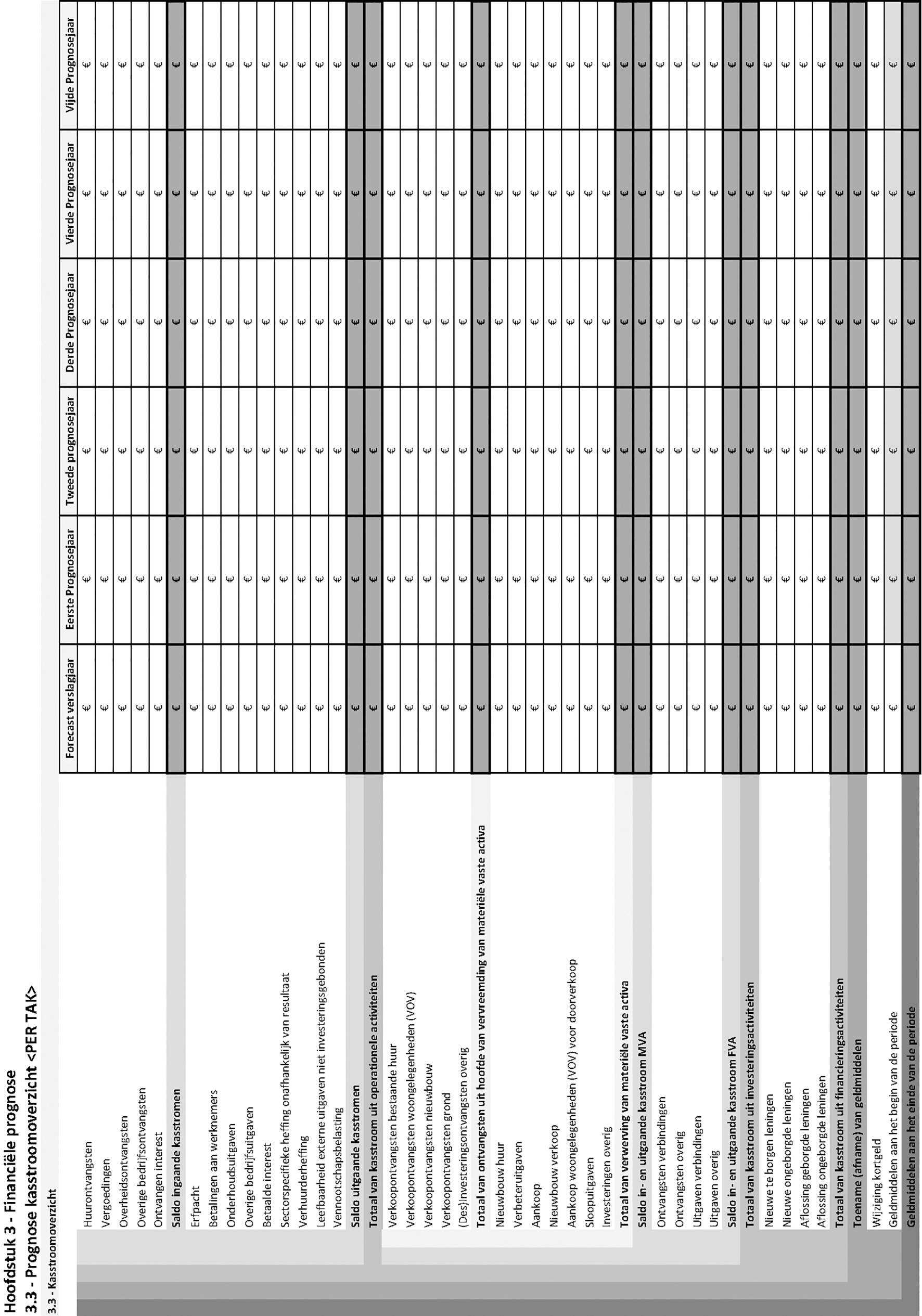

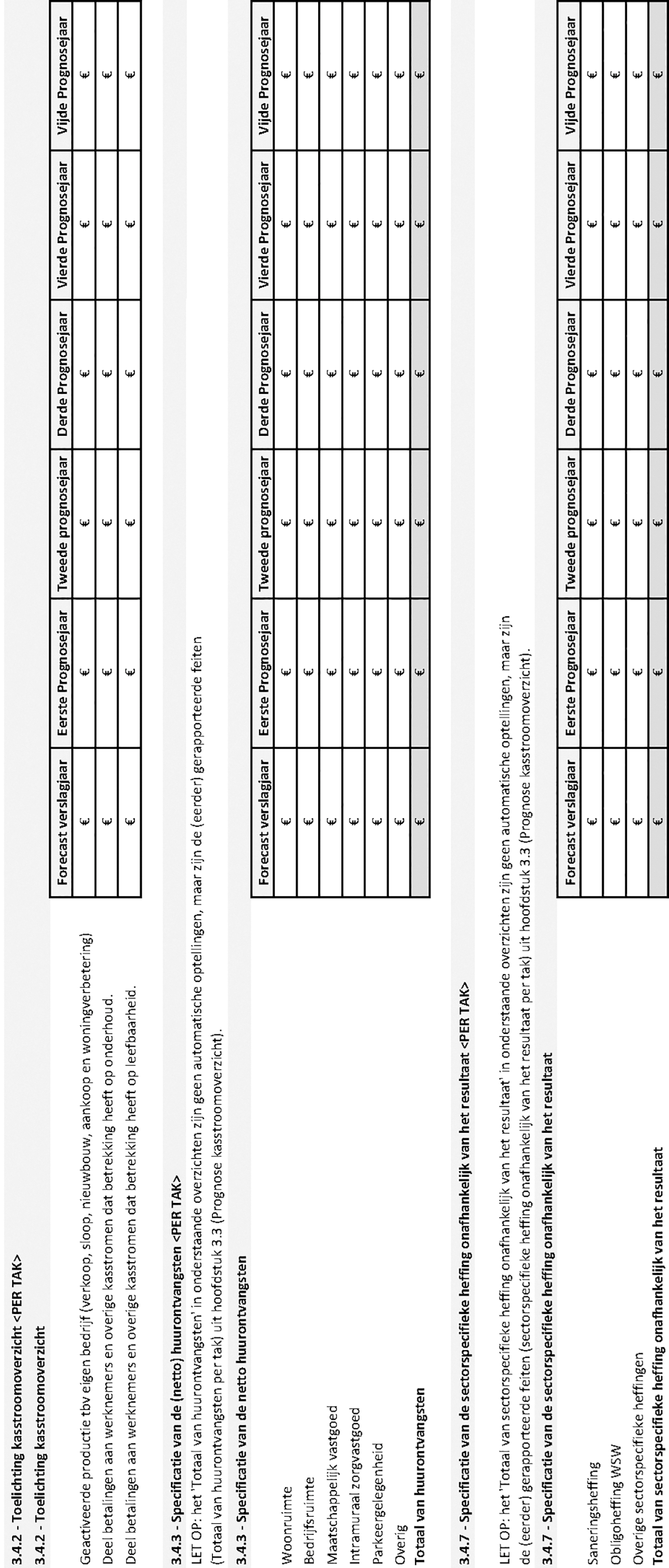

– Invoeging van paragraaf 3.4.7: De post ‘Sectorspecifieke heffing onafhankelijk van resultaat’ in het kasstroomoverzicht wordt in de toelichting uitgesplitst naar afzonderlijke posten ‘Saneringsheffing’, ‘Obligoheffing’ en ‘Overige sectorspecifieke heffingen’. Deze uitsplitsing maak het mogelijk dat het inbare risicokapitaal van het WSW nauwkeuriger kan worden benaderd. Het inbare risicokapitaal is de som van het eigen vermogen van WSW, en de bijdragen van corporaties aan het obligo en de saneringsheffing.

De overige wijzigingen betreffen vereenvoudigingen en vermindering van de informatie-uitvraag:

– Paragraaf 1.1: de ja/nee-vraag ‘WSW-deelnemer’ vervalt, omdat deze informatie niet wijzigt en reeds bekend is bij het WSW;

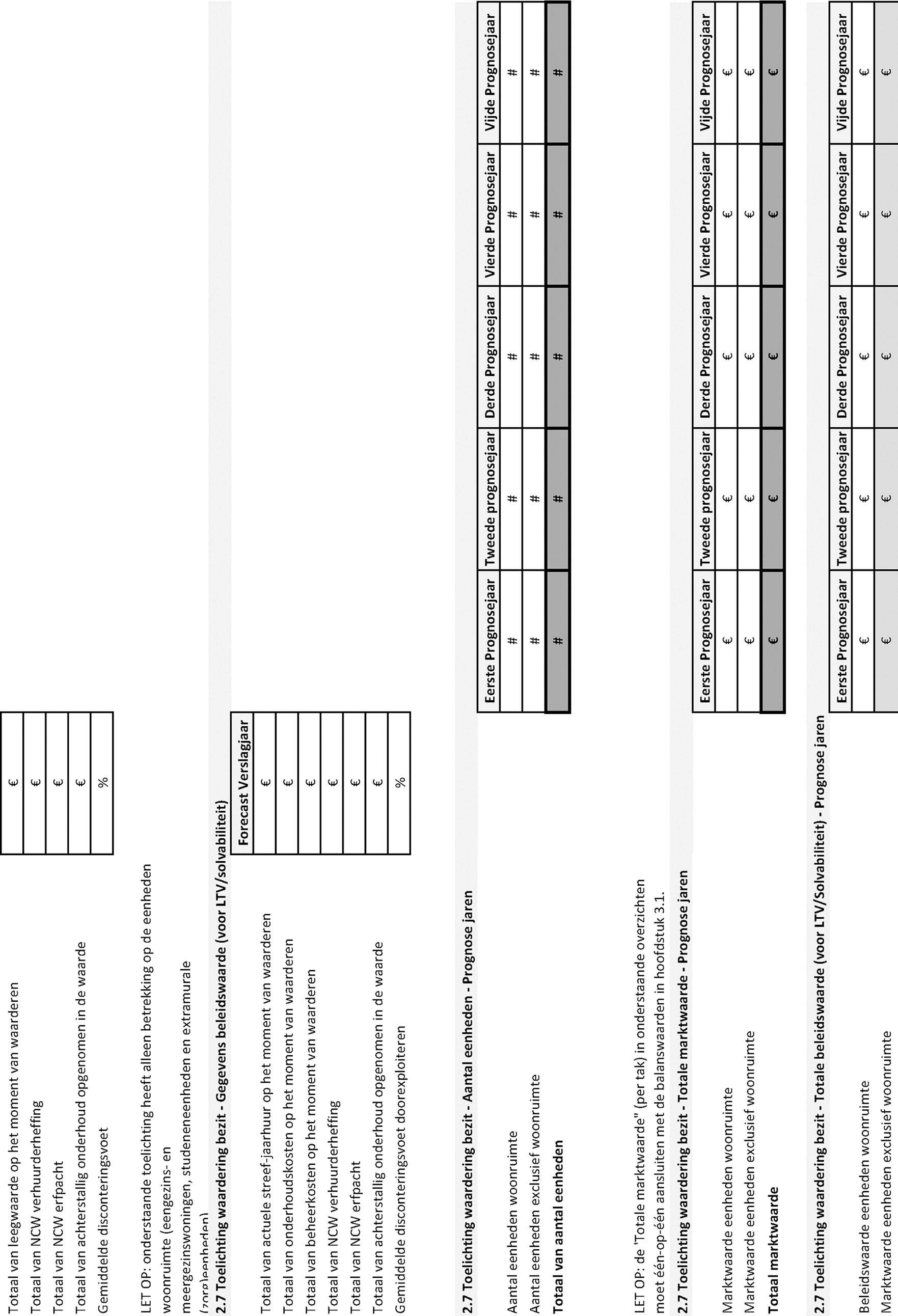

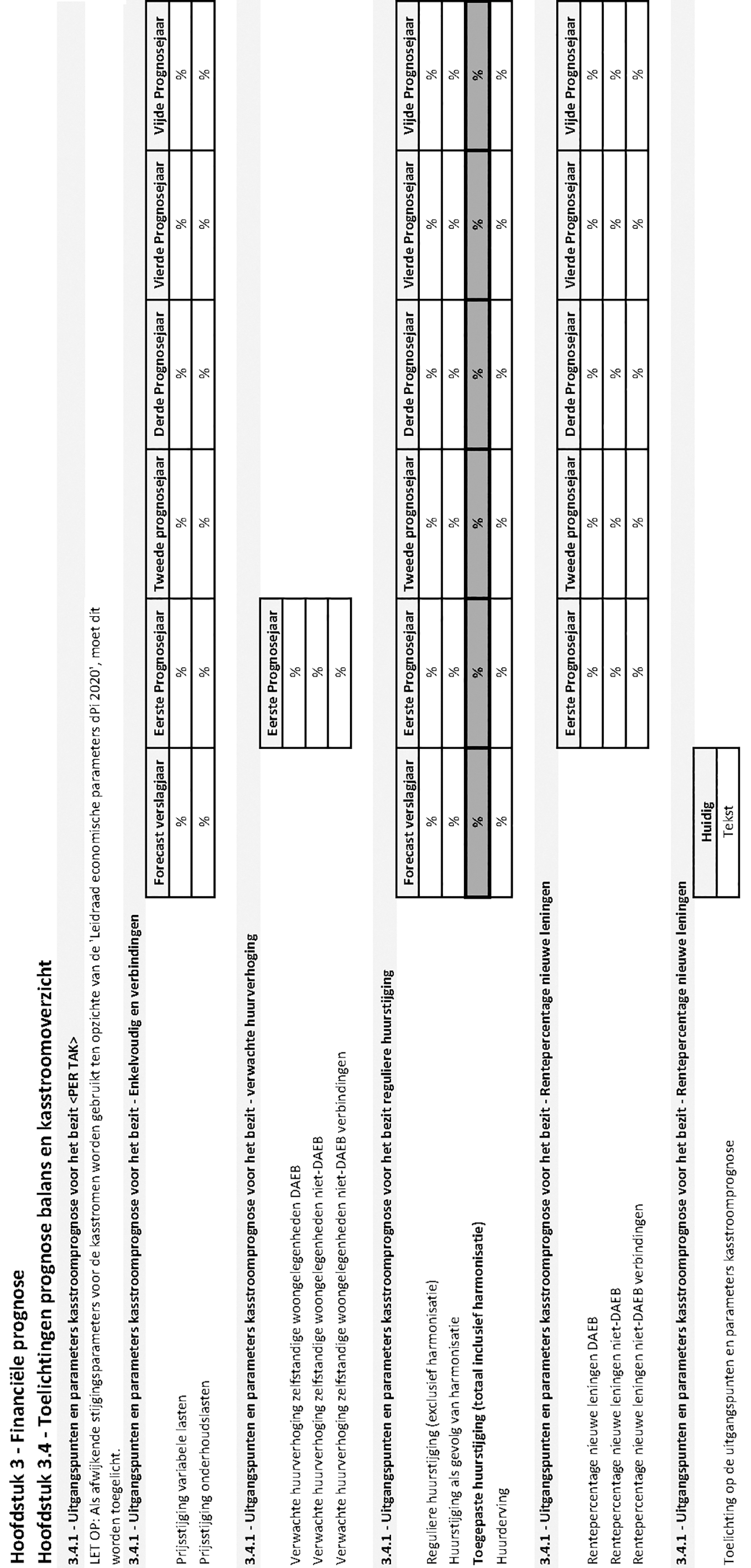

– Paragraaf 2.4: de uitvraag van het aantal zelfstandige woongelegenheden gespecificeerd naar indeling van de ‘energie-index’ per tak is vereenvoudigd. De uitvraag van het eerste prognosejaar tot en met het vierde prognosejaar komt te vervallen, omdat deze informatie vanuit verticaal toezicht niet meer nodig is op dit detailniveau;

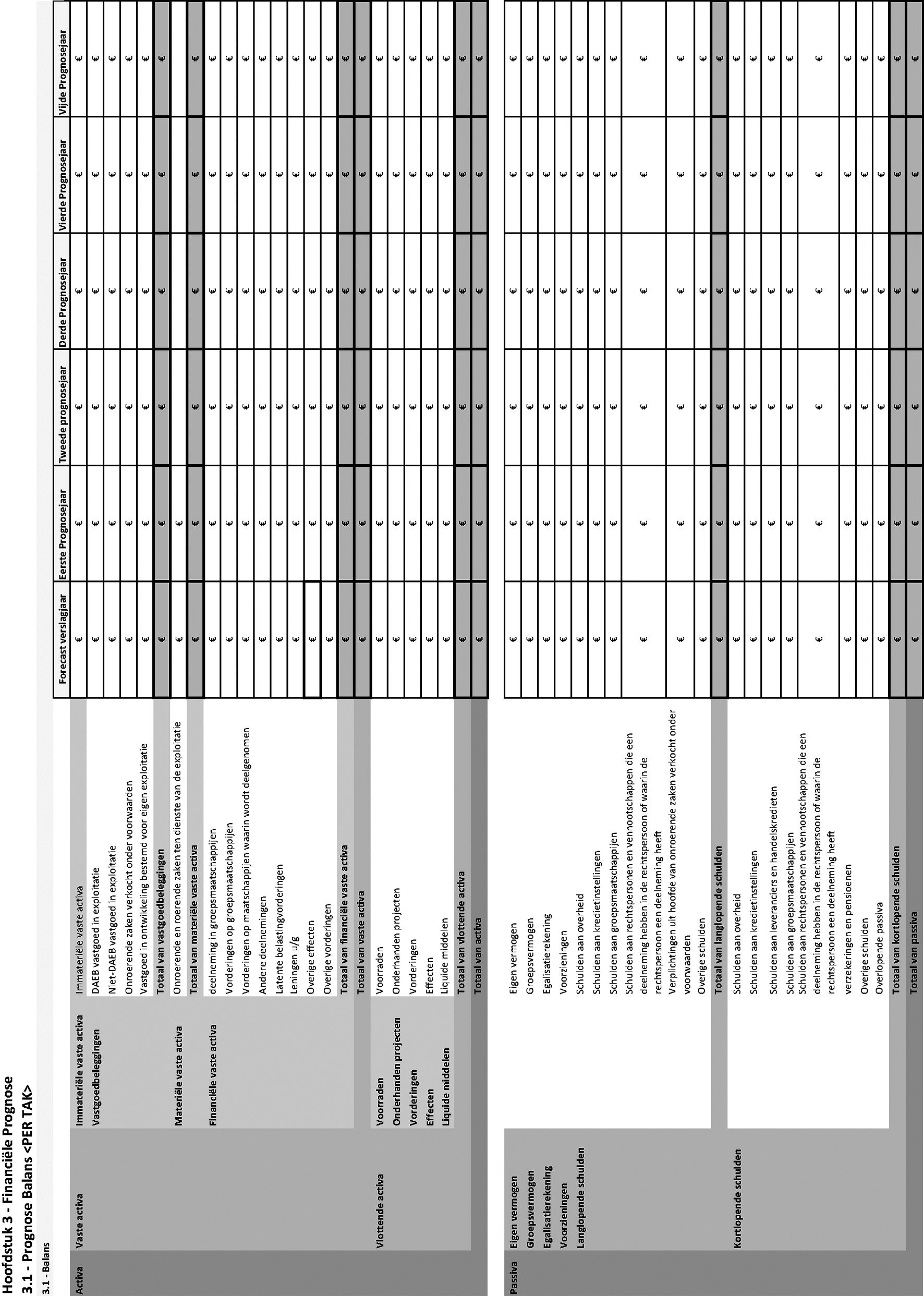

– Paragraaf 3.2: de primaire financiële overzichten ‘prognose winst- en verliesrekening’ komen in het geheel te vervallen. Deze informatie hoeft niet langer op deze wijze te worden verstrekt, omdat de benodigde inzichten op een andere wijze kunnen worden verkregen, namelijk bijvoorbeeld op basis van kasstroomoverzichten;

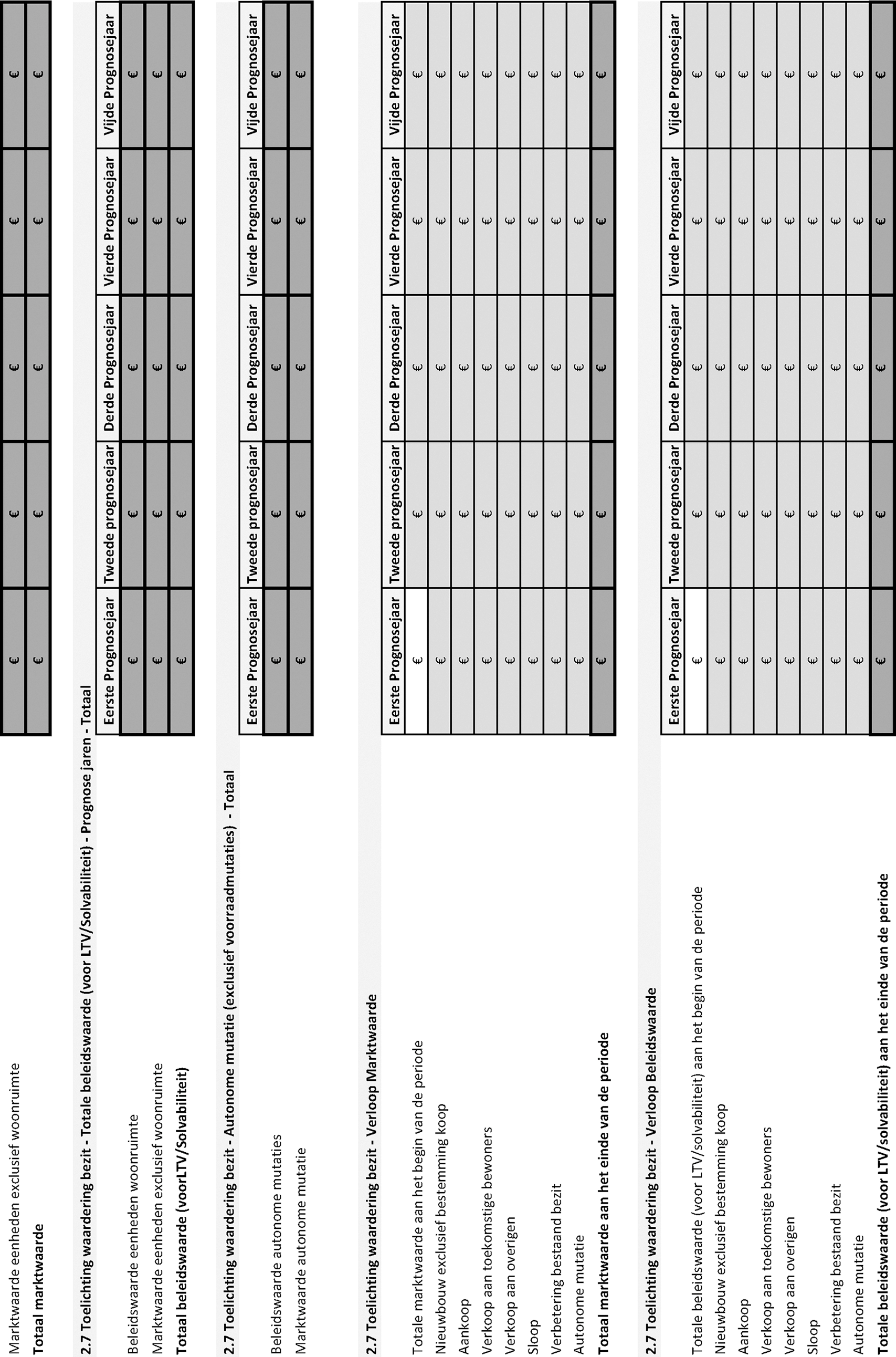

– Paragraaf 3.3: in het kader van hergebruik en uniformering met dVi gegevensuitvraag wordt de naamgeving van de post ‘Verkoopontvangsten woongelegenheden (VOV) na inkoop in dPi periode’ in de categorie ‘(Des)investeringsactiviteiten’ gewijzigd. Het zinsdeel ‘na inkoop in dPi periode’ is overbodig en komt te vervallen;

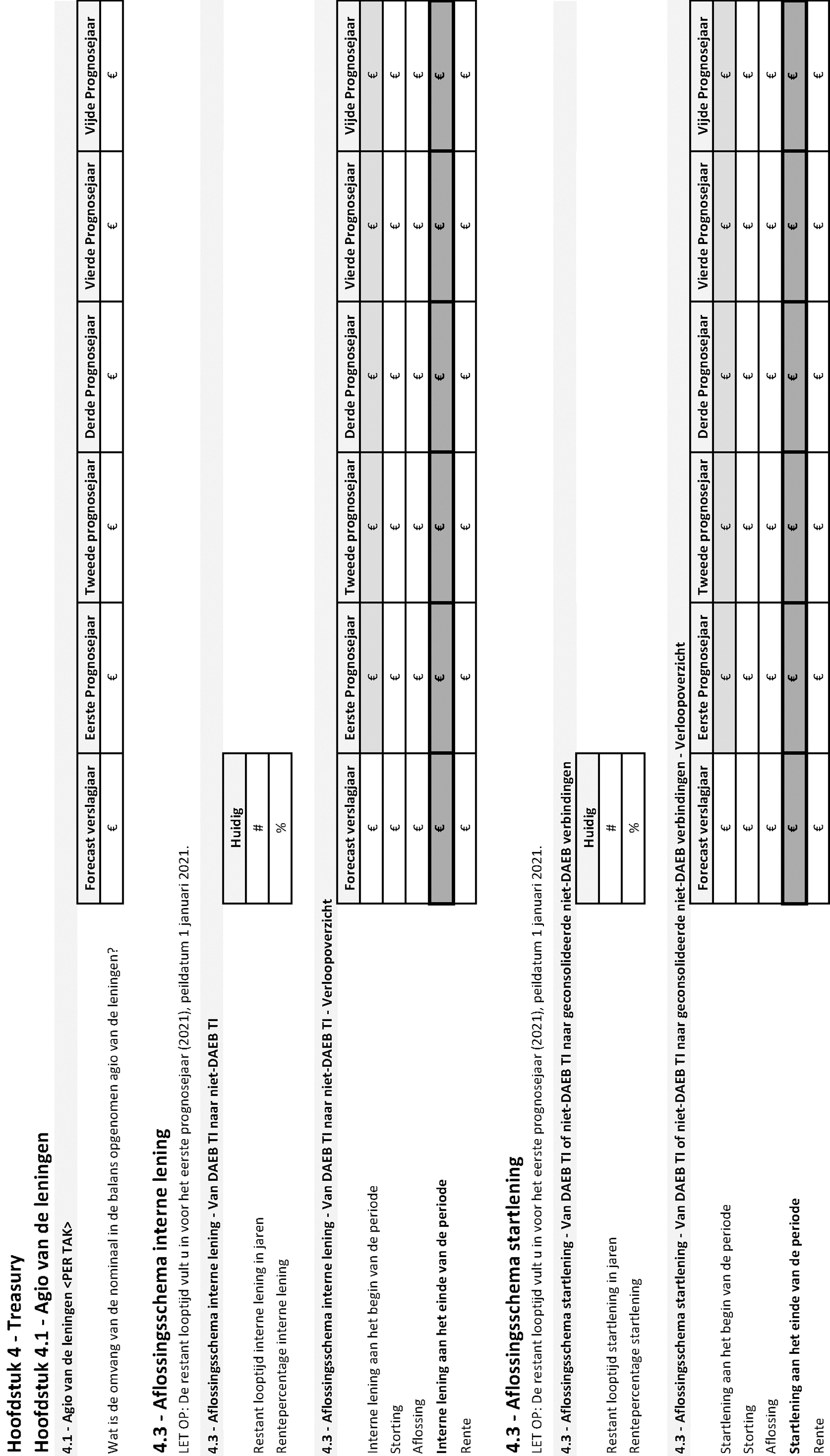

– Paragraaf 3.4.2: de uitvraag met betrekking tot gegevenselement ‘Betaalde interest toegerekend aan investeringen door de corporatie’ vervalt in de basisuitvraag. De informatie is niet langer nodig, omdat de informatie voornamelijk werd gebruikt in het inmiddels vervallen DSCR-kengetal.

Ecorys Nederland B.V. heeft de administratieve lasten van de wijziging van de dPi-uitvraag berekend.

Ecorys concludeert dat er door de wijzigingen in de dPi in totaal sprake zal zijn van een afname van administratieve lasten voor corporaties, en dat deze afname verwaarloosbaar is. Het Adviescollege Toetsing en Regeldruk (ATR) heeft besloten geen formeel advies uit te brengen en deelt de analyse en conclusie dat er slechts zeer beperkte gevolgen voor de regeldruk zijn.

Er wordt een eenmalige afname in administratieve lasten verwacht van in totaal circa € 200 voor alle corporaties gezamenlijk. En daarnaast een afname van circa € 32.500 aan structurele lasten voor alle corporaties gezamenlijk. Gemiddeld (ongewogen) betekent deze verandering in administratieve lasten een eenmalige afname van € 0,64 en een structurele afname van € 104,50 gemiddeld per woningcorporatie. Voor zowel de eenmalige als de structurele effecten komt de grootste verandering in lasten voort uit een afname in tijdsbesteding door het schrappen van twee onderdelen, waar de wijzigingen met de grootste lastenverzwaring juist het toevoegen van subonderdelen betreffen. In totaal levert het geheel een marginale lastenverlichting op.

De Minister van Binnenlandse Zaken en Koninkrijksrelaties, K.H. Ollongren

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-41743.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.