Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2020, 35729 | algemeen verbindend voorschrift (ministeriële regeling) |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

1 juli 2020

Nr. 2020-0000116924

Directoraat-Generaal voor Fiscale Zaken

Directie Directe Belastingen

De Staatssecretaris van Financiën,

Gelet op artikel 49 van de Algemene wet inkomensafhankelijke regelingen;

Besluit:

In de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen wordt na artikel 9a een artikel ingevoegd, luidende:

1. Van bijzondere omstandigheden als bedoeld in artikel 49, derde lid, onderdeel b, van de wet is in ieder geval sprake indien:

a. een derde fraudeert ten aanzien van de kinderopvangtoeslag zonder medeweten en betrokkenheid van de belanghebbende die de gevolgen ondervindt van die fraude; of

b. een door de belanghebbende redelijkerwijs niet meer te herstellen geringe formele tekortkoming heeft geleid tot aanzienlijke negatieve gevolgen voor het recht op kinderopvangtoeslag, terwijl aan alle materiële eisen voor de betreffende toeslag is voldaan, tenzij de belanghebbende na herhaalde verzoeken van de Belastingdienst/Toeslagen die geringe formele tekortkoming niet heeft hersteld, terwijl hij daartoe wel in de gelegenheid was.

2. Van bijzondere omstandigheden als bedoeld in artikel 49, derde lid, onderdeel b, van de wet is op zichzelf in ieder geval geen sprake indien:

a. de belanghebbende te kwader trouw is;

b. de beschikking tot terugvordering het gevolg is van een afwijking tussen het daadwerkelijk afgenomen aantal uren kinderopvang en het aantal uren kinderopvang op basis waarvan het voorschot kinderopvangtoeslag is berekend in dat berekeningsjaar; of

c. de beschikking tot terugvordering het gevolg is van een afwijking van het daadwerkelijke over het berekeningsjaar vastgestelde toetsingsinkomen voor de kinderopvangtoeslag en het geschatte inkomen op basis waarvan het voorschot op kinderopvangtoeslag is berekend.

3. De Belastingdienst/Toeslagen zal de belanghebbende, indien de omstandigheden daartoe noodzaken, de gelegenheid bieden om zijn zienswijze te geven ten aanzien van het door de Minister van Financiën, in overeenstemming met de ministers die het aangaat, voorgenomen beschikking tot vaststelling van de hardheidstegemoetkoming, bedoeld in artikel 49, eerste lid, van de wet.

4. Indien de belanghebbende tijdig een bezwaarschrift heeft ingediend tegen de beschikking van de Minister van Financiën, in overeenstemming met de ministers die het aangaat, tot vaststelling van de hardheidstegemoetkoming, bedoeld in artikel 49, eerste lid, van de wet, brengt een onafhankelijke bezwaarschriftenadviescommissie als bedoeld in artikel 7:13 van de Algemene wet bestuursrecht advies uit over dit bezwaarschrift.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, A.C. van Huffelen

In navolging van de adviezen1 van de Adviescommissie uitvoering toeslagen (Adviescommissie) zijn in kabinetsreacties2 maatregelen aangekondigd om tegemoet te komen aan ouders die door de Belastingdienst/Toeslagen institutioneel vooringenomen zijn behandeld dan wel hard zijn geraakt door de werking van de regelgeving rondom de kinderopvangtoeslag, de wijze waarop deze gehandhaafd werd en de uitleg die in uitvoering en rechtspraak aan die regelgeving is gegeven.

De vorig jaar naar aanleiding van de zogenoemde CAF 11-zaak ingestelde Adviescommissie concludeert dat bij de uitvoering van de kinderopvangtoeslag veel is misgegaan.3 Bij de CAF 11-zaak en aanverwante zaken heeft de uitvoering van de kinderopvangtoeslag als gevolg van institutionele vooringenomenheid tot schrijnende situaties geleid. Daarnaast zijn er grote aantallen huishoudens in ernstige en soms blijvende financiële problemen gebracht door de werking van de regelgeving rondom de kinderopvangtoeslag, de wijze waarop deze gehandhaafd werd en de uitleg die in uitvoering en rechtspraak aan die regelgeving is gegeven. De Afdeling bestuursrechtspraak van de Raad van State (ABRvS) heeft met de uitspraken van 23 oktober 20194 aan dit, ook door eerdere jurisprudentie ondersteunde, alles-of-niets-karakter binnen de kinderopvangtoeslag een einde gemaakt. Het kabinet streeft ernaar om tot een oplossing te komen voor de getroffen ouders in het besef dat een financiële tegemoetkoming het ervaren onrecht nooit volledig kan wegnemen.

In deze ministeriële regeling worden nadere regels gesteld aan de in de Wet hardheidsaanpassing Awir geregelde hardheidsregeling die in de kabinetsreactie op het eindadvies van de Adviescommissie is aangekondigd.

De Wet hardheidsaanpassing Awir voegt onder andere een hardheidsregeling toe aan de Algemene wet inkomensafhankelijke regelingen (Awir). Op basis daarvan kunnen bij ministeriële regeling nadere regels worden gesteld ten behoeve van de uitvoering van deze hardheidsregeling. De in deze ministeriële regeling opgenomen nadere regels zijn gebaseerd op de door de Adviescommissie in haar eindadvies Omzien in verwondering 2 5 geschetste hardheidsregeling, die beoogt recht te doen aan de ABRvS-uitspraken van 23 oktober 2019.6

Een groot aantal ouders is in ernstige en blijvende financiële problemen gebracht door de werking van de regelgeving rondom de kinderopvangtoeslag. Met name het alles-of-niets-karakter heeft geleid tot – naar de huidige inzichten – disproportionele beschikkingen ten aanzien van het recht op kinderopvangtoeslag, waarbij alle voorschotten voor de kinderopvangtoeslag van een jaar werden teruggevorderd wanneer ouders niet aannemelijk konden maken dat ze voor dat jaar alle kosten hadden voldaan. Ook kunnen ouders zijn geconfronteerd met disproportionele terugvorderingsbeschikkingen.

Op advies van de Adviescommissie is de herzieningsmogelijkheid in de toeslagenregelgeving verruimd naar de al voorafgaand aan de datum van genoemde ABRvS-uitspraken onherroepelijk geworden kinderopvangtoeslagbeschikkingen (tot vaststelling of tot terugvordering), zodat disproportionele beschikkingen uit het verleden herzien kunnen worden. De verruiming van deze herzieningsmogelijkheid is echter beperkt tot beschikkingen van (globaal gezegd) vijf jaar terug. Deze herzieningsmogelijkheid is uitgewerkt in het Verzamelbesluit Toeslagen.

De Adviescommissie ziet geen andere verdergaande mogelijkheden om binnen de bestaande regelgeving voor het verleden herstel te bieden. Zij constateert ook dat dit bovenmatig hard kan zijn voor ouders die in een verder verleden dan de afgelopen vijf jaar met vergelijkbare disproportionele beschikkingen zijn geconfronteerd. Voor deze gevallen adviseert de Adviescommissie een wettelijke hardheidsregeling. De Wet hardheidsaanpassing Awir voorziet in zo’n regeling.

De hardheidsregeling ziet op de gevallen waarin de toepassing van de regelgeving bij de uitvoering van de kinderopvangtoeslag in het verleden heeft geleid tot onbillijkheden van overwegende aard die voortkomen uit de hardheid van de vóór 23 oktober 2019 bestaande toepassing van het wettelijke stelsel, welke onbillijkheden zodanig zijn dat het overduidelijk onredelijk is deze voor rekening van de belanghebbende te laten en waarin het aangewezen is om – ondanks het verstrijken van de vijfjaarstermijn voor herziening in het voordeel van de belanghebbende van een onherroepelijk geworden beschikking (tot vaststelling of tot terugvordering) omtrent kinderopvangtoeslag – een hardheidstegemoetkoming te bieden.

Deze ministeriële regeling treedt tegelijkertijd met de Wet hardheidsaanpassing Awir in werking. Met de inwerkingtreding van deze wet en deze regeling wordt niet gewacht op het eerstvolgende vaste verandermoment. Hierop wachten zou er namelijk toe leiden dat gedupeerde ouders pas op een later moment een hardheidstegemoetkoming kunnen ontvangen. Het is van belang om ouders die hard zijn geraakt door de werking van de regelgeving rondom de kinderopvangtoeslag en al lang wachten op perspectief op korte termijn duidelijkheid te bieden.

Aan de wijzigingen die zijn opgenomen in deze regeling zijn geen EU-aspecten verbonden.

De budgettaire gevolgen van de hardheidsregeling zijn opgenomen in de memorie van toelichting van de Wet hardheidsaanpassing Awir. Deze ministeriële regeling kent geen additionele budgettaire gevolgen.

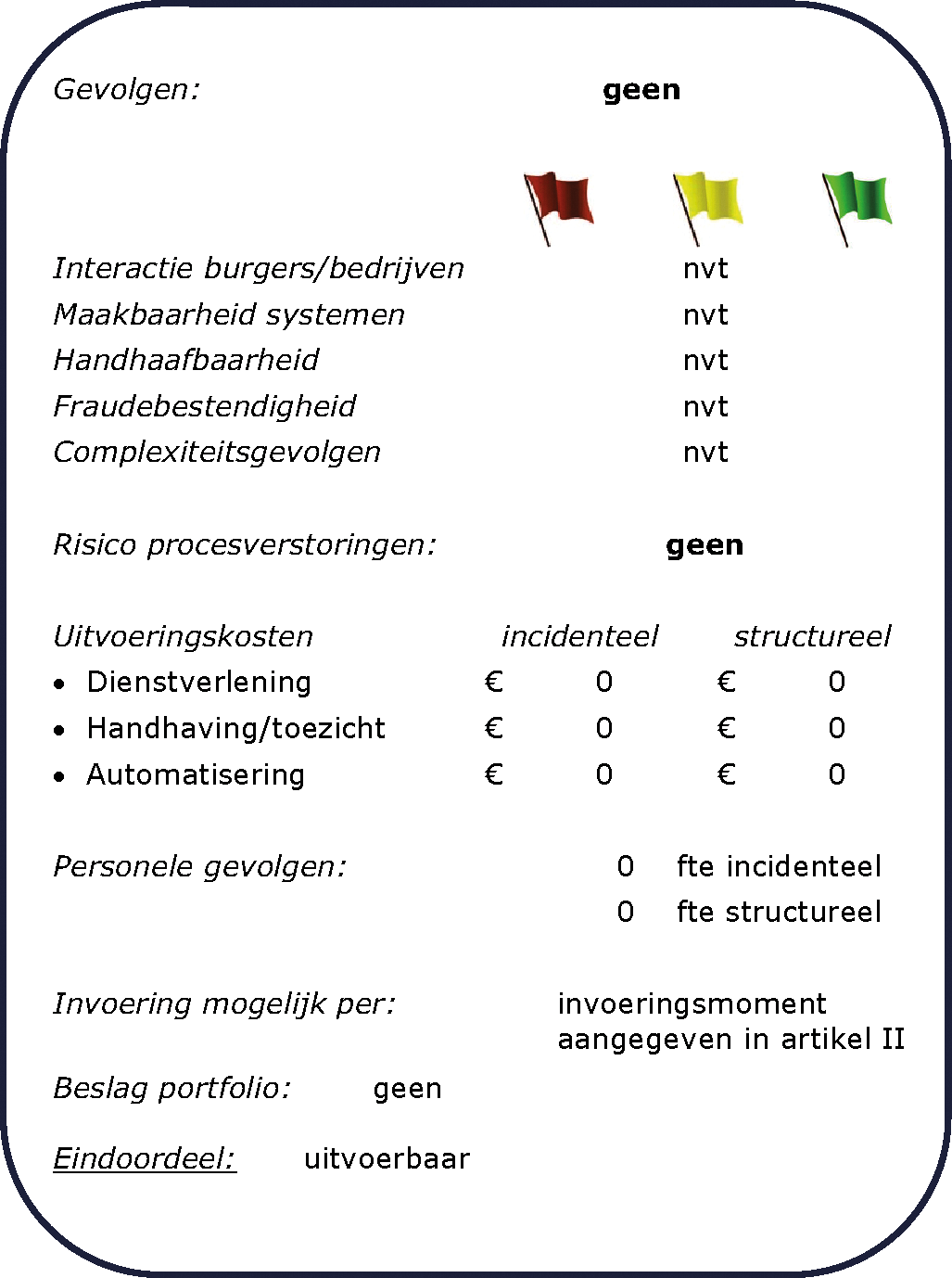

De regeling is beoordeeld met een uitvoeringstoets. De uitvoeringstoets is bijgevoegd. Er zijn geen aanvullende uitvoeringskosten.

De gevolgen van de hardheidsregeling voor bedrijfsleven en burger zijn opgenomen in de memorie van toelichting van de Wet hardheidsaanpassing Awir. Deze ministeriële regeling kent geen additionele gevolgen voor bedrijfsleven en burger.

Het nieuwe artikel 9b van de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen (UR Awir) stelt nadere regels ten behoeve van de uitvoering van de ingevolge de Wet hardheidsaanpassing Awir in artikel 49 Awir opgenomen hardheidsregeling kinderopvangtoeslag. Artikel 49 Awir bevat de basis om het mogelijk te maken een hardheidstegemoetkoming toe te kennen voor gevallen waarin toepassing van de Awir of de daarop berustende bepalingen of de Wet kinderopvang bij de uitvoering van de kinderopvangtoeslag, bedoeld in de Wet kinderopvang, heeft geleid tot onbillijkheden van overwegende aard die voortkomen uit de hardheid van de toepassing die voor 23 oktober 2019 werd gegeven aan het wettelijke systeem, welke onbillijkheden zodanig zijn dat het overduidelijk onredelijk is deze voor rekening van belanghebbenden te laten. De hardheidstegemoetkoming betreft de voor de belanghebbende nadelige gevolgen van de beschikking (tot vaststelling of tot terugvordering) voor zover die – naar de huidige inzichten – onevenredig zijn in verhouding tot de met die beschikking te dienen doelen.

In artikel 49, derde lid, Awir is opgenomen dat de onevenredigheid van de nadelige gevolgen, bedoeld in dat lid, (uiteraard met inachtneming van de overige leden van dat artikel) wordt weggenomen door het vaststellen van de hardheidstegemoetkoming overeenkomstig herziening van de beschikking tot vaststelling waarbij het recht op kinderopvangtoeslag per berekeningsjaar wordt vastgesteld naar rato van het bedrag aan kosten van kinderopvang waarvan de ouder aannemelijk heeft gemaakt dat het tijdig is betaald, of overeenkomstig herziening van de beschikking tot terugvordering onder bijzondere omstandigheden. In het eerste lid van artikel 9b UR Awir staat een niet-limitatieve opsomming van omstandigheden die worden beschouwd als bijzondere omstandigheden en die dus afhankelijk van de individuele omstandigheden van het geval aanleiding (kunnen) geven tot een hardheidstegemoetkoming. Van een bijzondere omstandigheid is ten eerste in ieder geval sprake indien een derde – bijvoorbeeld een kinderopvangorganisatie – fraudeert ten aanzien van de kinderopvangtoeslag zonder medeweten en betrokkenheid van de belanghebbende die de gevolgen ondervindt van die fraude. Hieronder valt ook de omstandigheid waarin een derde identiteitsfraude pleegt en op naam en buiten medeweten van de belanghebbende kinderopvangtoeslag aanvraagt en het aannemelijk is dat die kinderopvangtoeslag geheel of gedeeltelijk niet ten gunste van belanghebbende komt. Ten tweede is in deze opsomming als bijzondere omstandigheid aangemerkt de omstandigheid waarin een door de belanghebbende redelijkerwijs niet meer te herstellen geringe formele tekortkoming heeft geleid tot aanzienlijke negatieve gevolgen voor het recht op kinderopvangtoeslag, terwijl aan alle materiële eisen voor de betreffende toeslag is voldaan, tenzij de belanghebbende na herhaalde verzoeken van de Belastingdienst/Toeslagen die geringe formele tekortkoming niet heeft hersteld, terwijl hij daartoe wel in de gelegenheid was. Hoewel een handtekening een belangrijk element kan vormen van een schriftelijke overeenkomst, wordt in dit kader, vanwege het wel voldoen aan alle materiële eisen, het ontbreken van een handtekening in een contract, in lijn met het Verzamelbesluit Toeslagen, aangemerkt als een (relatief) geringe formele tekortkoming, vanwege de grote financiële gevolgen die het ontbreken van de handtekening kan hebben gehad terwijl wel werd voldaan aan alle materiële eisen.

In het tweede lid van artikel 9b UR Awir staat een niet-limitatieve opsomming van omstandigheden die in principe leiden tot de conclusie dat er geen sprake is van bijzondere omstandigheden. Van bijzondere omstandigheden is op zichzelf in ieder geval geen sprake indien de belanghebbende te kwader trouw is, indien de beschikking tot terugvordering het gevolg is van een afwijking tussen het daadwerkelijk afgenomen aantal uren kinderopvang en het aantal uren kinderopvang op basis waarvan het voorschot kinderopvangtoeslag is berekend in dat berekeningsjaar, of indien de beschikking tot terugvordering het gevolg is van een afwijking van het daadwerkelijke over het berekeningsjaar vastgestelde toetsingsinkomen voor de kinderopvangtoeslag en het geschatte inkomen op basis waarvan het voorschot is berekend. Met de woorden “op zichzelf” wordt aangegeven dat ondanks dat zich een omstandigheid voordoet die aangemerkt is als geen bijzondere omstandigheid, aanvullende omstandigheden op zichzelf of in samenhang bezien ertoe kunnen leiden dat, afhankelijk van de specifieke omstandigheden van het geval, toch sprake kan zijn van een bijzondere omstandigheid. Een voorbeeld hiervan is een samenloop van de omstandigheid, genoemd in het eerste lid, onderdeel a, van artikel 9b UR AWIR (fraude door een derde) en de omstandigheid, genoemd in het tweede lid, onderdeel b, van dat artikel (afwijking met betrekking tot het aantal afgenomen uren). Ingeval de belanghebbende te kwader trouw is (artikel 9b, tweede lid, onderdeel a, UR Awir) is het overigens slecht denkbaar dat er aanvullende omstandigheden zijn die aangemerkt kunnen worden als een bijzondere omstandigheid. Er kan ook sprake zijn van een omstandigheid die wel is aan te merken als een bijzondere omstandigheid, maar die toch reden geeft om te oordelen dat de nadelige gevolgen van een beschikking tot terugvordering niet of niet geheel in strijd zijn met de met die beschikking te dienen doelen. Dat kan bijvoorbeeld het geval zijn als er sprake is van een aanvullende omstandigheid. Overigens leidt de financiële situatie of leiden de financiële problemen van de belanghebbende die terugbetaling van toeslagen verhinderen, in het algemeen niet tot matiging van de terugvordering en daarmee ook niet tot het toekennen van een hardheidstegemoetkoming. Voor deze situatie bestaat de mogelijkheid van een (persoonlijke) betalingsregeling. De Belastingdienst/Toeslagen zal de ouder, waar mogelijk, ondersteunen bij de aanvraag van de hardheidstegemoetkoming waardoor in de praktijk een gezamenlijke inspanningsverplichting van de Belastingdienst/Toeslagen en de ouder ontstaat bij het vaststellen of een hardheidstegemoetkoming geboden is.

In het derde lid van artikel 9b UR Awir wordt geregeld dat de Belastingdienst/Toeslagen de belanghebbende, indien de omstandigheden daartoe noodzaken, de gelegenheid zal bieden om zijn zienswijze te geven ten aanzien van de door de Minister van Financiën, in overeenstemming met de ministers die het aangaat, voorgenomen beschikking tot vaststelling van de hardheidstegemoetkoming. Hiervan is in ieder geval sprake als het voorgenomen besluit afwijzing van het verzoek behelst. Overigens zal er in de praktijk ook al contact zijn geweest tussen de ouder en de persoonlijk zaakbehandelaar van de Belastingdienst/Toeslagen voordat er sprake is van een voorgenomen beschikking tot vaststelling van de hardheidstegemoetkoming.

In het vierde lid van artikel 9b UR Awir wordt geregeld dat indien de belanghebbende tijdig een bezwaarschrift heeft ingediend tegen de beschikking van de Minister van Financiën, in overeenstemming met de ministers die het aangaat, tot vaststelling van de hardheidstegemoetkoming, een onafhankelijke bezwaarschriftenadviescommissie advies zal uitbrengen over dit bezwaarschrift. In de regel zal de Minister van Financiën, in overeenstemming met de ministers die het aangaat, dit advies volgen bij het nemen van de beslissing op het bezwaar. Indien de Minister van Financiën, in overeenstemming met de ministers die het aangaat, beslist af te wijken van dit advies, wordt in die beslissing, conform artikel 7:13, zevende lid, van de Algemene wet bestuursrecht, de reden voor die afwijking vermeld en wordt het advies met de beslissing meegezonden.

Dit artikel regelt de inwerkingtreding.

De Staatssecretaris van Financiën, A.C. van Huffelen

In de Uitvoeringsregeling Algemene wet inkomensafhankelijke regelingen worden nadere regels gegeven inzake de hardheidsregeling.

Deze nadere regels geven uitwerking aan de formele regelgeving inzake de hardheidsregeling kinderopvangtoeslag.

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.7

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.8

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.9

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.10

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.11

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.12

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.13

De eerder uitgebrachte uitvoeringstoets is onverkort van kracht.14

Invoering is mogelijk per de in artikel II opgenomen invoeringsmoment.

De nadere regels zijn uitvoerbaar.

Interim-advies Omzien in verwondering van 14 november 2019 (bijlage bij Kamerstukken II 2019/20, 31 066, nr. 546) en Eindadvies Omzien in verwondering 2 van 12 maart 2020 (bijlage bij Kamerstukken II 2019/20, 31 066, nr. 608).

Eindadvies Omzien in verwondering 2 van 12 maart 2020 van de Adviescommissie uitvoering toeslagen (bijlage bij Kamerstukken II 2019/20, 31 066, nr. 608).

Eindadvies Omzien in verwondering 2 van 12 maart 2020 (bijlage bij Kamerstukken II 2019/20, 31 066, nr. 608).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2020-35729.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.