TOELICHTING

I. Algemeen

1. Inleiding

Met deze wijzigingsregeling is titel 2.2 Brongerichte verduurzaming van stal- en managementmaatregelen

(Sbv of titel 2.2) in de Regeling nationale EZK- en LNV-subsidies (RNES) ingevoegd.

In deze titel zullen uiteindelijk twee subsidiemodules opgenomen worden ten behoeve

van brongerichte verduurzaming van de veehouderijsector, die verder gaat dan de maatregelen

die op dit moment beschikbaar zijn. Deze wijzigingsregeling voorziet uitsluitend in

de invoering van Algemene bepalingen (paragraaf 2.2.1) en de eerste van twee subsidiemodules

in paragraaf 2.2.2 van titel 2.2 van de RNES. Dit betreft de subsidiemodule Investering

in niet-bewezen innovaties (de innovatiemodule) die zich richt op onderzoeks- en ontwikkelingsprojecten

waarbij op representatieve schaal en onder representatieve omstandigheden proof of principle concepten ontwikkeld en getest worden. Met een latere wijzigingsregeling zal de tweede

subsidiemodule opgenomen worden in paragraaf 2.2.3 van titel 2.2. van de RNES. Deze

tweede subsidiemodule betreft de subsidiemodule Investering in bewezen brongerichte

innovaties (de investeringsmodule) die zich richt op de investering in de aanschaf-

en het gebruiksklaar maken van nieuw bewezen innovaties ten behoeve van de nieuwbouw,

verbouwing en inrichting van stalsystemen.

De achtergrond van de invoering van titel 2.2. van de RNES is te vinden in het zogenaamde

hoofdlijnenakkoord en het Klimaatakkoord zoals omschreven in paragrafen 1.1 en 1.2

van deze toelichting.

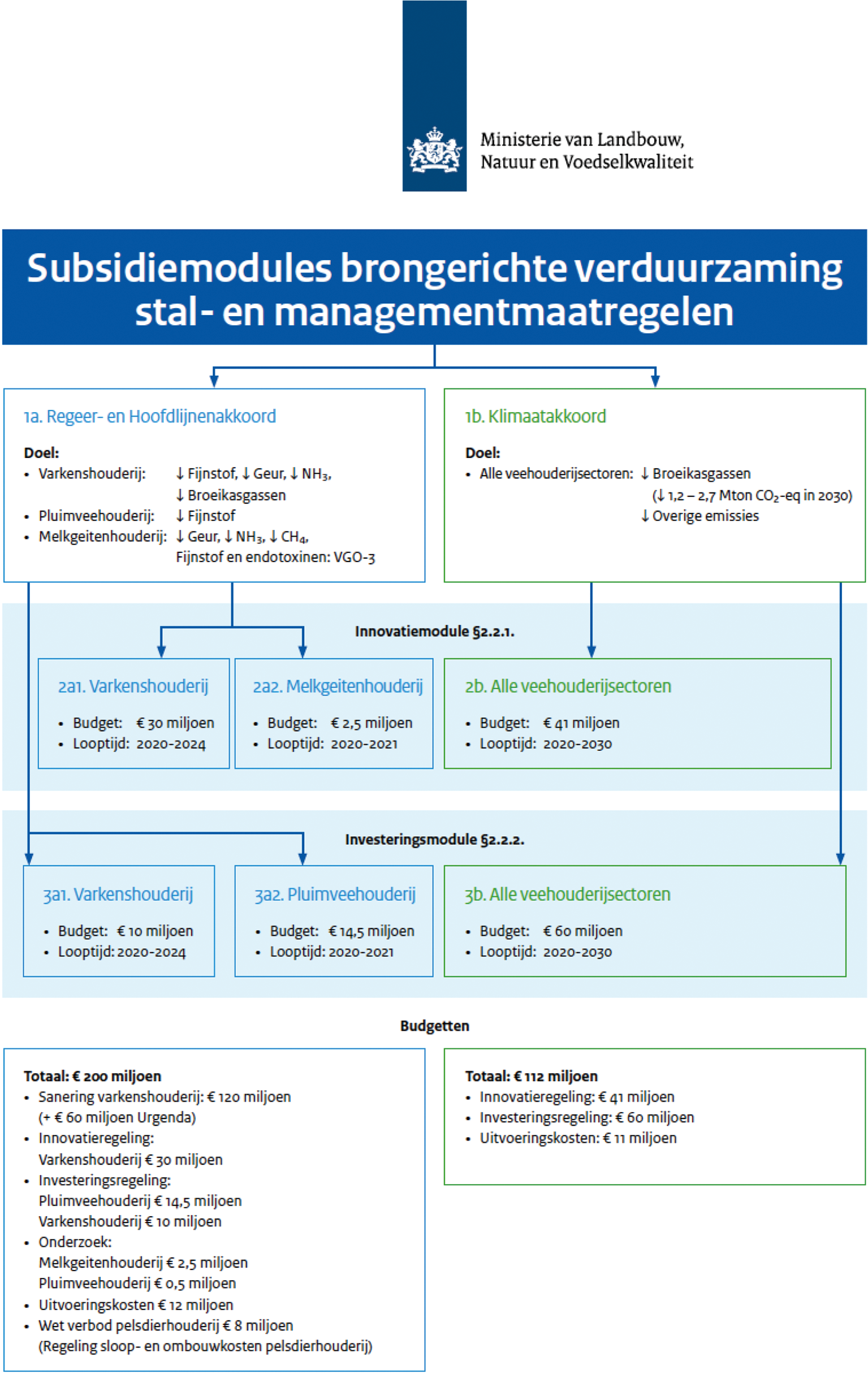

In bijlage 1 is een schematische weergave van de Sbv opgenomen. Bijlage 2 geeft de

rangschikkingscriteria van de innovatiemodule schematisch weer.

1.1 Hoofdlijnenakkoord

In het Regeerakkoord ‘Vertrouwen in de toekomst’ (Kamerstukken II 2017/18, 34 700, nr. 34) zijn door het kabinet maatregelen aangekondigd om gezondheids- en leefomgevingsrisico’s

in gebieden met een zeer hoge vee dichtheid te verminderen. Per brief van 7 juli 2018

(Kamerstukken II 2017/18, 28 973, nr. 200) heeft de minister van Landbouw, Natuur en Voedselkwaliteit (LNV) de Tweede Kamer

geïnformeerd over het Hoofdlijnenakkoord dat zij heeft gesloten met vijf provincies

(Noord-Brabant, Gelderland, Limburg, Utrecht en Overijssel), de Vereniging van Nederlandse

Gemeenten (VNG) en de ketenpartijen uit de Coalitie Vitalisering Varkenshouderij (CoViVa),

ter invulling van de in het Regeerakkoord aangekondigde maatregelen.

Om maximaal recht te doen aan de uitdagingen die op de korte, middellange en lange

termijn liggen, zijn partijen een gecombineerde aanpak langs twee sporen overeengekomen.

Het eerste spoor is uitgewerkt in de Subsidieregeling sanering varkenshouderijen (Srv).

De Srv ziet op het op korte termijn verminderen van geuroverlast door varkensbedrijven

in vee dichte gebieden door het bieden van een subsidie voor het definitief en onherroepelijk

beëindigen van varkenshouderijlocaties die geuroverlast geven (het saneringsspoor).

Het tweede spoor is (gedeeltelijk) uitgewerkt in titel 2.2 van de RNES. Dit tweede

spoor betreft onderzoek en ontwikkeling van en investeringen in nieuwe stal- en houderijsystemen

in de varkens-, pluimvee- en melkgeitenhouderij (het verduurzamingsspoor). Het verduurzamingsspoor

moet de basis leggen voor een forse reductie en het via brongerichte verduurzaming

voorkomen van schadelijke emissies uit stallen op de middellange en lange termijn.

Voor het verduurzamingsspoor is € 60.000.000 gereserveerd, waarvan € 40.000.000 voor

de varkens-, € 15.000.000 voor de pluimvee- en € 5.000.000 voor de melkgeitenhouderijsector.

Voor de uitvoering van beide sporen is een bedrag van maximaal € 12.000.000 beschikbaar.

1.2 Klimaatakkoord

In het Klimaatakkoord (bijlage bij Kamerstukken II 2018/19, 32 813, nr. 342) is het volgende aangegeven (C4.4.1 Generieke afspraken Veehouderij): ‘Het Rijk neemt

het voortouw in het uitwerken van regelingen voor het ontwikkelen en stimuleren van

innovaties en investeringen in integraal duurzame en emissiearme stalsystemen met

een bron- en diergerichte samenhangende emissiereductie van broeikasgassen, ammoniak,

geur en fijnstof. Deze regelingen hebben zowel betrekking op innovatie- en pilotprojecten

en emissiemetingen als op investeringsprojecten voor ‘first movers’. Naast managementmaatregelen

(vee, veevoer, toevoegmiddelen in mest) en het ontwikkelen van meet- en sensortechnologie

betreft het zowel de aanpassing van bestaande stalsystemen als de ontwikkeling van

nieuwe stalsystemen die gericht zijn op onder andere snelle afvoer van mest uit de

stal, opslag buiten de stal en mestbehandeling.’

In het kader van de hierboven genoemde uitwerking van het Klimaatakkoord wordt aanvullend

voor de subsidiemodules in totaal voor de periode 2020 tot 2030 € 112 miljoen beschikbaar

gesteld uit de zogenaamde Klimaatenveloppe voor de veehouderijsector.

2. Beleidscontext

In de veehouderijsector zorgen verschillende emissies uit het stalsysteem voor overlast

van geur, negatieve effecten op de volksgezondheid, de milieu- en natuurkwaliteit

en het klimaat. Dit zijn zowel emissies van broeikasgassen, zoals koolstofdioxide,

methaan en lachgas (broeikasgasemissies) als emissies van ammoniak, endotoxinen, fijnstof

en geur (stalemissies) vanuit het stalsysteem naar de lucht binnen de stal en de omgeving.

Met het stalsysteem wordt de mest- en voeropslag, mestkelder, mestbewerkingsinstallatie

en het dierenverblijf bedoeld. Vanuit de samenleving is er behoefte aan vermindering

van gezondheids- en leefomgevingsrisico’s, geuroverlast, milieubelasting en bijdrage

aan klimaatverandering door vestigingen van veehouderijondernemingen (hierna: veehouderijlocaties).

Met de innovatiemodule – en in een latere fase ook met de investeringsmodule – wordt

financiële ondersteuning geboden om toe te werken naar een duurzame veehouderijsector

die maatschappelijk geaccepteerd en gewaardeerd wordt.

De veehouderijsector heeft een belangrijke plek in de kringlooplandbouw door het omzetten

van reststromen in waardevol voedsel en waardevolle meststoffen. Daarbij horen stallen

met zeer weinig emissie die tegemoetkomen aan de natuurlijke gedragsbehoefte van de

dieren. Door bijvoorbeeld dagontmesting uit de stallen en mestdroging of mestscheiding

tot een dikke en dunne fractie, gevolgd door een verwerkingsslag buiten de stal, kan

de uitstoot van ammoniak en andere emissies worden teruggebracht. Bovendien neemt

daarmee de overlast naar de omgeving af en wordt de kwaliteit van de stallucht sterk

verbeterd, wat positief is voor welzijn en gezondheid van dieren en veehouders.

Het doel van de in het Hoofdlijnenakkoord afgesproken maatregelen is het stimuleren

van de ontwikkeling van en investeringen in brongerichte emissiebeperkende maatregelen

in nieuwe en bestaande stallen in de varkenshouderij en voor de pluimvee- en melkgeitenhouderij.

Hiervoor zijn middelen beschikbaar gesteld specifiek voor de varkens-, pluimvee- en

melkgeitenhouderijsector. Vanuit het Klimaatakkoord worden middelen beschikbaar gesteld

voor het verminderen van de uitstoot van met name broeikasgassen voor de gehele veehouderijsector.

Dit resulteert in een innovatie- en investeringsmodule die voor de gehele veehouderijsector

beschikbaar wordt.

2.1 Hoofdlijnenakkoord

2.1.1 Varkenshouderij

In de varkenshouderij zorgen emissies van ammoniak, fijnstof, endotoxinen, geur en

methaan uit dierlijke mest voor geuroverlast en negatieve effecten op de volksgezondheid,

de milieu- en natuurkwaliteit en het klimaat. De varkenshouderijsector emitteert jaarlijks

19 kiloton ammoniak (17% van de totale ammoniakemissie uit de gehele veehouderijsector),

925 ton fijnstof (14% van de totale fijnstofemissies uit de gehele veehouderijsector)

en 2.4 megaton CO2-equivalenten (CO2-eq) methaan (14% van de totale methaanuitstoot uit de veehouderij)3 4. Daarnaast veroorzaken deze emissies een slechte kwaliteit van de stallucht. Vooral

de hoge ammoniakconcentraties in de stallucht van 35 tot 50 ppm (parts per million)

in varkensstallen leiden tot welzijns- en gezondheidsproblemen voor varkens en dierverzorgers.

De advieswaarde voor de ammoniakconcentratie in stallucht in varkensstallen ligt beneden

20 ppm5.

Eén van de belangrijkste oorzaken van de gezondheids- en leefomgevingsrisico’s van

de varkenshouderij is de langdurige opslag van mest en urine in mestkelders in en

onder de stallen en in mestsilo’s. Door langdurige opslag en het mengen van mest en

urine ontstaan door biologische afbraakprocessen schadelijke stoffen, waaronder ammoniak,

die in de stallucht terecht komen.

De milieu- en omgevingswetgeving stuurt per afzonderlijke stof op een maximale emissie

naar de leefomgeving. De wettelijke emissienormen worden gefaseerd aangescherpt om

te kunnen voldoen aan de milieu- en natuurkwaliteitsdoelstellingen. Met deze regelgeving

wordt niet gestuurd op een verbetering van de kwaliteit van de lucht in de stallen.

Dit heeft geleid tot een eenzijdige focus op end of pipe technieken zoals luchtwassers, omdat hiermee milieuvergunningen voor bedrijfsontwikkeling

en -uitbreiding konden worden afgegeven. Luchtwassers leveren geen verbetering van

de kwaliteit van de lucht in de stallen op, omdat de lucht wordt behandeld vlak voordat

deze de stallen verlaat. Dit leidt ertoe dat veehouderijbedrijven die een omgevingsvergunning

hebben en stalinrichtingsbedrijven de afgelopen jaren niet zijn en worden geprikkeld

om nieuwe integrale oplossingen te initiëren. Voor kleine MKB-bedrijven met lage economische

marges is het bovendien risicovol te investeren in onderzoek en innovatie.

Uit recent onderzoek van Wageningen University & Research (WUR) (Kamerstukken II 2017/18,

29 383, nr. 295) naar de werking en effectiviteit van in de varkenshouderij veel gebruikte combi-luchtwassers

is tevens gebleken dat de emissiereducerende werking aanzienlijk lager ligt dan waar

in de regelgeving vanuit werd gegaan. De gemiddelde geurreductie van de combi-luchtwassers

bleek in de praktijk 40% te bedragen, de helft van de verwachte gemiddelde reductie

van 81%. Voor ammoniakverwijdering was de gemiddelde gemeten reductie 59%, ten opzichte

van een verwachte reductie van 85%. Daarnaast ziet de varkenshouderijsector voor zichzelf

in het Klimaatakkoord landbouw en landgebruik een aanvullende opgave om de komende

jaren de methaanemissies uit stallen en mestopslagen nog verder te verminderen. Luchtwassers

kunnen geen methaan uit de stallucht halen.

De kern is dat een fundamenteel andere inrichting en uitvoering van varkensstallen

nodig is, vanwege de gefaseerde aanscherping van de wettelijke emissienormen in de

milieuregelgeving waarmee de gezondheids- en leefomgevingsrisico’s op middellange

en lange termijn verder moeten worden verminderd, de (nieuwe) klimaatopgave voor de

varkenshouderijsector en de gewenste verbetering van de kwaliteit van de stallucht.

Er zijn op dit moment geen bewezen en erkende technische en managementmaatregelen

die kosteneffectief en integraal de genoemde problemen en risico’s significant verminderen.

Wel zijn er ideeën voor brongerichte maatregelen waarmee de emissie van schadelijke

stoffen in stallen wordt beperkt, maar deze vergen verdergaand onderzoek, validatie

en doorontwikkeling op praktijkbedrijven6.

2.1.2 Pluimveehouderij

In de pluimveehouderijsector gaat het vooral om negatieve effecten voor de volksgezondheid.

Deze worden met name veroorzaakt door de hoge fijnstofconcentraties in de nabijheid

van pluimveebedrijven. De fijnstofemissie in de pluimveesector bedraagt 4.3 kiloton

(67% van de totale fijnstofemissie door de gehele veehouderijsector). De stalluchtkwaliteit

in pluimveestallen heeft negatieve effecten op het welzijn en de gezondheid van pluimvee

en de pluimveehouder. Er loopt onderzoek naar perspectiefvolle fijnstofmaatregelen

in de pluimveehouderijsector. De verwachting is dat begin 2020 meer betaalbare technieken

beschikbaar komen om fijnstofreductie in de stallucht te bewerkstelligen. Om uitrol

van (nieuwe) fijnstof reducerende technieken te stimuleren, wordt onder meer voormelde

investeringsmodule in de loop van 2020 ingevoerd. De investeringsmodule moet uiteindelijk

voor de gehele veehouderijsector ingezet gaan worden.

In verschillende gebieden in Nederland is de achtergrondconcentratie fijnstof hoog.

De World Health Organization (WHO) adviesnorm is een fijnstofconcentratie van maximaal

20 µg PM10. In sommige gebieden ligt de concentratie fijnstof boven de WHO adviesnorm, tussen

20 en 30 µg PM10. Ook in het Schone Lucht Akkoord (Kamerstukken II 2019/20 30 175, nr. 343) wordt toegewerkt naar het niet-overschrijden van de advieswaarden van de WHO. In

het Schone Lucht Akkoord streven sectoren naar het realiseren van een permanente verbetering

van de luchtkwaliteit ten behoeve van gezondheidswinst voor iedereen in Nederland.

2.1.3 Melkgeitenhouderij

Bij de melkgeitenhouderijsector gaat het vooral om negatieve effecten voor de volksgezondheid.

In de onderzoeken naar Veehouderij en Gezondheid Omwonenden (VGO-onderzoeken 1 en

2) is in een straal van 2 kilometer rond melkgeitenhouderijbedrijven een verhoogde

kans op longontstekingen vastgesteld. De precieze oorzaak is nog niet bekend, maar

wordt gezocht in emissies uit melkgeitenstallen. Om de precieze oorzaak te achterhalen

is onder VGO-3 een deelonderzoek gestart, waarvan de resultaten op zijn vroegst medio

2021 worden verwacht. VGO-3 zal tevens inzicht bieden in fijnstof.

Melkgeiten worden in de regel het gehele jaar door in de stal gehouden. Het merendeel

van de geitenstallen is uitgevoerd volgens het potstal-concept – het specifieke stalsysteem

van de melkgeitenhouderij – en wordt op natuurlijke wijze geventileerd door middel

van geopende stalzijden en een open nok. In een potstal lopen de geiten in het stro.

In de loop van de tijd vormt zich in de pot een mengsel van stro, feces en urine.

In de pot vindt broei plaats door aerobe/deels anaerobe omzetting van organische stof.

In de potstal ontstaan emissies door omzetting van ureum uit urine en microbiële afbraak

van organische stof in de pot als gevolg van broei. Voor de potstal zijn momenteel

nog geen reductiemaatregelen ontwikkeld. Maatregelen die toegepast worden in andere

diersectoren met andere huisvestingsystemen zijn niet rechtstreeks overdraagbaar naar

de potstal. Wel is het mogelijk gebruik te maken van proceskennis en emissiereducerende

principes die zijn ontwikkeld voor andere diersectoren en deze principes in aangepaste

vorm toe te passen in geitenstallen. Zo mag verwacht worden dat bekende emissiereducerende

principes zoals urineafvoer, koeling en beluchting/droging van mest tot reductie zullen

leiden.

Op dit moment zijn enkele innovatieve ideeën in ontwikkeling om voor de melkgeitenhouderijsector

relevante emissiegroepen te reduceren, met name gericht op de reductie van ammoniakemissie

uit de potstal. Het gaat hierbij om nog niet bewezen maatregelen zoals het snel verwijderen

van urine en mest, koelen van mest, beluchten en/of drogen van de mest, interne zuivering

van de stallucht en het toevoegen van additieven aan de pot die ammonium kunnen binden.

De relevante emissiegroepen voor de melkgeitenhouderijsector zijn geur, ammoniak en

methaan. Door de afwijkende eigenschappen van de mest in de pot is het niet mogelijk

zonder nader onderzoek nauwkeurige inschattingen te maken van te behalen emissiereducties.

Voor deze emissiegroepen is om die reden, in ieder geval voor de eerste openstelling

van de innovatiemodule, op basis van een expert judgement door Wageningen UR, gekozen

voor haalbare reductiepercentages (zie Bijlage 2.2 van de RNES). Zodra de resultaten

van metingen bij innovatieve stalaanpassingen bekend zijn, kunnen de reductiepercentages

bij een latere openstelling bijgesteld worden.

Het Besluit emissiearme huisvesting is niet van toepassing voor melkgeiten. Wel zijn

voor de melkgeitenhouderij, net als voor de andere diercategorieën, in de Regeling

ammoniak en veehouderij (Rav) emissiefactoren voor de berekening van de ammoniakemissie

van een dierenverblijf opgenomen. Uit de voorlopige resultaten van onderzoek dat in

het kader van het Klimaatakkoord is uitgevoerd bij twee gangbare melkgeitenhouderijen

is gebleken dat de feitelijke emissies in een melkgeitenstal mogelijk 80% hoger zijn

dan de waarden die in de Rav zijn opgenomen. Dit aanzienlijke verschil tussen de emissiewaarden

uit de Rav en de feitelijke emissies in een gangbare stal maakt dat aan innovaties

in melkgeitenstallen niet de voorwaarde verbonden kan worden dat deze innovaties een

reductie moeten opleveren ten opzichte van de huidige emissiewaarde uit de Rav. Naar

aanleiding van metingen vanuit het Klimaatakkoord wordt nog discussie gevoerd over

de emissiewaarde van het ‘overige huisvestingssysteem’ in de Rav.

2.2 Klimaatakkoord

In het Klimaatakkoord (par C 4.2) is aangegeven dat de beoogde emissiereductie in

2030 voor de veehouderijsector 1,2-2,7 Mton CO2-eq methaan is. Hiervoor worden diverse maatregelen ingezet, zoals een geïntegreerde

aanpak van methaan en ammoniak via het voer- en dierspoor. Ook de warme sanering van

de varkenshouderij zal hieraan een bijdrage leveren door het definitief doorhalen

van productierechten voor varkens.

Anders dan in het Hoofdlijnenakkoord is voor het Klimaatakkoord de primaire invalshoek

de reductie van broeikasgassen, met name methaan. Echter wordt hier ook gefocust op

een integrale aanpak van emissies (methaan, lachgas, ammoniak en voor zover relevant

ook geur, fijnstof en endotoxinen). De inzet van de middelen is gericht op de bijdrage

die alle veehouderijsectoren moeten leveren aan de geformuleerde emissiereductiedoelstelling

voor de veehouderijsector.

Een belangrijk accent bij de inzet van de middelen zal bij de melkveehouderij liggen,

die een belangrijk aandeel heeft in de emissies (methaan en ammoniak) binnen de veehouderijsector.

Vanwege deze bijdrage worden toenemende (wettelijke/provinciale) eisen gesteld. Daarnaast

zijn zuivelverwerkers bereid om extra te betalen voor klimaatvriendelijke producten.

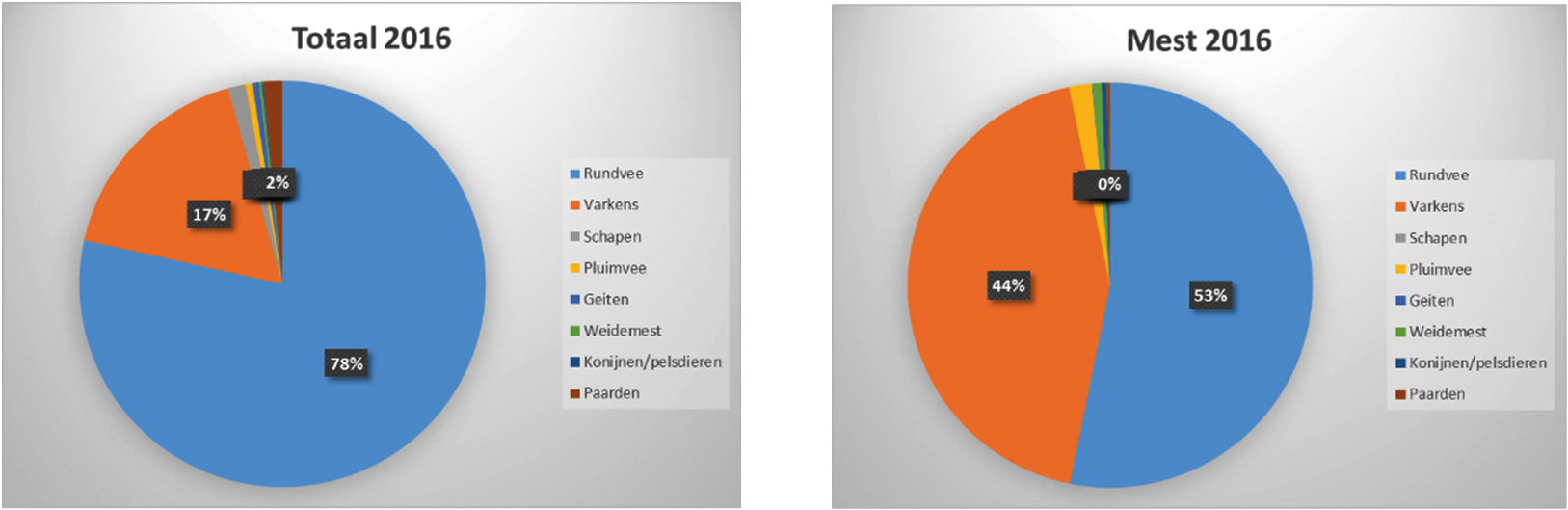

Methaan wordt met name tijdens het verteringsproces in de pens van herkauwers geproduceerd;

het resterende deel is afkomstig uit de mest. In onderstaande figuur is de methaanemissie

van de Nederlandse veehouderij per diersoort uitgesplitst.

Figuur 1a+b: Verdeling van de methaanemissie over de sectoren van de Nederlandse veehouderij

op een totale emissie van 14.5 Mton CO2-eq, waarvan 4.5 Mton CO2-eq uit mest (op basis van Van Bruggen et al., 2018).

In het Klimaatakkoord is aangegeven dat naast de melkveehouderij- en varkenshouderijsector

ook de andere veehouderijsectoren voorstellen moeten indienen voor de wijze waarop

zij gaan bijdragen aan de klimaatdoelstelling voor de sector landbouw. Ondanks dat

de bijdrage van deze sectoren aan methaanemissie beperkt is, is het wel van belang

dat ook zij van de subsidiemodules gebruik kunnen maken om initiatieven verder te

kunnen ontwikkelen. Om deze reden zijn de middelen vanuit het Hoofdlijnenakkoord en

het Klimaatakkoord gecombineerd, waardoor de subsidiemodules (op termijn) voor alle

dierlijke sectoren kunnen worden opengesteld.

3. Doel van de Sbv

Het doel van de Sbv is het ontwikkelen en uitrollen van integrale, brongerichte emissiereducerende

maatregelen in zowel bestaande als nieuwe stalsystemen, gericht op broeikasgas- en

stalemissies. Dit draagt zowel bij aan de gezondheid en het welzijn van mens en dier

als aan realisatie van klimaat- en milieudoelen.

Brongericht betekent dat de uitstoot van verschillende emissies, zoals ammoniak en

methaan, zoveel mogelijk wordt voorkomen, namelijk door de emissies bij de bron aan

te pakken. Bijvoorbeeld door het snel uit de stal afvoeren en scheiden van urine en

mest. Hiermee wordt de uitstoot van ammoniak en andere emissies teruggebracht. Tevens

kan gedacht worden aan innovatieve technieken die voorkomen dat emissies die in de

mestkelder ontstaan de stalruimte bereiken, waardoor het stalklimaat substantieel

verbetert voor mens en dier. Hierbij kan bijvoorbeeld worden gedacht aan (gedeeltelijke)

luchtafzuiging onder de roosters.

De brongerichte aanpak verschilt van end of pipe maatregelen, waarbij de emissies eerst ontstaan, de stalruimte bereiken en vervolgens

pas uit de lucht worden verwijderd voordat de lucht de stal verlaat. Ook end of pipe technieken kunnen in sommige gevallen innovatief zijn.

Om invulling te geven aan de brongerichte verduurzamingsopgave en de klimaatopgave

worden twee subsidiemodules (zie hoofdstuk 1 van deze toelichting) in de RNES gefaseerd

ingevoerd. De subsidiemodules dragen op de middellange en lange termijn bij aan het

verminderen van overlast voor omwonenden van veehouderijen, het verminderen van de

milieu- en klimaatbelasting door veehouderijbedrijven naar de leefomgeving én het

verbeteren van de kwaliteit van de lucht in stallen voor mens en dier. De huidige

erkende maatregelen, bestaande uit investeringen en managementmaatregelen, zijn voornamelijk

gericht op één type emissie en hebben in mindere mate een integrale benadering (gericht

op broeikasgas- en stalemissies). Hier ligt een taak voor de Rijksoverheid om de integrale

brongerichte verduurzaming te ondersteunen. Naast deze taak zijn koplopers onmisbaar

voor het in de praktijk ontwikkelen, bouwen en testen van innovaties op het gebied

van stalinrichting en nieuwe stalconcepten.

De eerste subsidiemodule (de subsidiemodule Investering in niet-bewezen innovaties)

richt zich op innovatie-, onderzoeks- en ontwikkelingsprojecten waarbij concepten

ontwikkeld en getest worden. Het gaat hierbij om subsidie voor drie fases in de ontwikkeling

van nieuwe brongerichte verduurzamingsmaatregelen. Het betreft de onderzoeks- en ontwikkelingsfase

(waarin stalinnovaties en managementmaatregelen ontwikkeld en getest worden), de emissiemetingenfase

(waar het effect van de stalinnovaties en managementmaatregelen doorgemeten wordt)

en de resterende productieve levensduurfase (waarin de innovaties verder gebruikt

kunnen worden tijdens de afschrijvingstermijn) (zie paragraaf 4.2.1). Op deze fases

wordt in hoofdstuk 4 van deze toelichting in gegaan.

Bovenop het gebruik van brongerichte maatregelen, kunnen innovatieve end of pipe technieken als aanvullende naschakeltechniek worden gebruikt om een deel van de streefwaarde

van de reductiepercentages voor de verschillende emissies te realiseren (zie bijlage

2.2 van de Sbv). Randvoorwaarde hierbij is dat deze niet het risico vergroten op stalbranden

of negatieve consequenties hebben voor dierenwelzijn.

De tweede subsidiemodule (de investeringsmodule) wordt op een later moment aan titel

2.2. van de RNES toegevoegd. Deze nog in te voeren subsidiemodule gaat zich richten

op de aanschaf- en het gebruiksklaar maken van nieuwe bewezen innovaties ten behoeve

van emissiereductie in bestaande en nieuwe stalsystemen.

4. Financiering en opbouw van de subsidiemodules

Bijlage 1 van deze toelichting bevat de schematische weergave van de Sbv en de financiering

daarvan. Zoals hiervoor is aangegeven komt de Sbv voort uit twee akkoorden: het Hoofdlijnenakkoord

enerzijds en het Klimaatakkoord (Bijlage 1: 1a en 1b) anderzijds. De doelen uit de

akkoorden komen deels overeen, waardoor de budgetten voor de Sbv gecombineerd worden.

Om recht te doen aan de verschillende doelen, gelden voor onderdelen van de Sbv verschillende

voorwaarden.

De Sbv bestaat uit twee subsidiemodules: de innovatiemodule (Bijlage 1: 2a1, 2a2 en

2b) en de investeringsmodule (Bijlage 1: 3a1, 3a2 en 3b). De innovatiemodule is gericht

op het ontwikkelen van technieken, managementmaatregelen en stalsystemen voor zowel

bestaande als nieuwe stallen. De investeringsmodule stimuleert de uitrol van bewezen

innovaties op veehouderijlocaties van veehouderijondernemingen. Vanuit het Hoofdlijnenakkoord

en het Klimaatakkoord gaat een deel van het budget naar ieder van deze subsidiemodules

(zie het kopje budgetten, Bijlage 1).

Binnen de innovatiemodule is het mogelijk om zowel open als gesloten innovaties te

subsidiëren. Voor de investeringsmodule is het, op grond van de Europese staatssteunkaders,

niet mogelijk om gesloten innovaties te subsidiëren. Open innovatieprojecten kunnen

door eenieder worden toegepast. Bij gesloten innovaties gaat het om vertrouwelijke

projecten waarbij de nieuwe maatregelen en technieken worden afgeschermd (niet openbaar

gemaakt) en worden gepatenteerd.

4.1 Doelen subsidiemodules

4.1.1 Hoofdlijnenakkoord

In Bijlage 1: 1a zijn de doelen voor de verschillende diercategorieën weergegeven

die voortkomen uit het Hoofdlijnenakkoord. Voor de varkenshouderijsector is het doel

om fijnstof, geur, ammoniak en broeikasgassen te verminderen. Voor de pluimveehouderijsector

is het doel vermindering van fijnstof. Voor de melkgeitenhouderijsector is het doel

vermindering van methaan-, ammoniak- en geuremissies. Voor fijnstof (en endotoxinen)

zijn voor de melkgeitenhouderij op dit moment nog geen reductiedoelen geformuleerd.

Deze volgen mogelijk op een later moment uit de resultaten van het VGO-3 onderzoek.

De huidige verwachting is dat het resultaat van het vervolgonderzoek medio 2021 opgeleverd

wordt.

In het Hoofdlijnenakkoord is eveneens afgesproken dat de Coalitie Vitalisering Varkenshouderij

(CoViVa) voor de investeringsmodule een investeringsfonds inricht voor de varkenshouderij.

Daaruit kunnen achtergestelde leningen worden verstrekt aan first movers. Vanuit dit fonds worden echter geen subsidies verstrekt.

4.1.2 Klimaatakkoord

De doelen vanuit het Klimaatakkoord voor de Sbv zijn weergegeven in Bijlage 1: 1b.

Het hoofddoel is vermindering van broeikasgasemissies, gerealiseerd door alle veehouderijsectoren.

Broeikasgassen afkomstig uit de veehouderijsector zijn methaan (CH4), lachgas (N2O) en koolstofdioxide (CO2). Een integrale aanpak is van belang, waarbij overige emissies ook gereduceerd worden.

Deze overige emissies zijn fijnstof, endotoxinen, geur en ammoniak. De Sbv draagt

bij aan het verminderen van uitstoot van broeikasgassen uit de veehouderijsector.

De beoogde reductie ligt tussen de 1,2 tot 2,7 Mton CO2-eq in 2030. Vooral door reductie van methaanuitstoot wordt een grote vermindering

in geproduceerde CO2-eq verwacht. Methaan is een sterk broeikasgas en heeft een Global Warming Potential

(GWP) van 257. Dit betekent dat een kilo methaan net zo veel effect heeft op de opwarming van de

aarde als 25 kilo koolstofdioxide (CO2), uitgedrukt in CO2-eq. Het GWP van lachgas is zelfs 298.

4.2 Opbouw en maximum subsidiebedragen van de subsidiemodules

4.2.1 Innovatiemodule

De innovatiemodule (paragraaf 2.2.2 van de RNES) is schematisch weergegeven in bijlage

1: 2a1, 2a2 en 2b. De innovatiemodule richt zich op het ontwikkelen en testen van

investeringen en managementmaatregelen die zouden kunnen leiden tot brongerichte verduurzaming

in bestaande stalsystemen of nieuw te ontwikkelen en te bouwen type stalsystemen.

Subsidie kan aangevraagd worden door een samenwerkingsverband bestaande uit ten minste

één onderzoeksorganisatie, één veehouderijonderneming en eventueel andere ondernemingen.

De veehouderijonderneming dient een potentiële eindgebruiker van de investeringen

of managementmaatregelen te zijn. De innovatiemodule bevat drie fasen. Op welke wijze

het samenwerkingsverband vormgegeven kan worden en wie van de deelnemers in welke

fase voor subsidie in aanmerking komt, wordt nader toegelicht in de artikelsgewijze

toelichting op de artikelen 2.2.2, 2.2.10, 2.2.15 en 2.2.21. Ook wordt daar nader

ingegaan op de inhoud van deze fases die kortgezegd op het volgende neerkomt.

De eerste fase betreft de onderzoeks- en ontwikkelingsfase. Binnen deze fase wordt

subsidie verstrekt aan een veehouderijonderneming of andere onderneming. Het gaat

hierbij om experimentele ontwikkeling, industrieel onderzoek of haalbaarheidsstudies

met betrekking tot investeringen in technieken, installaties, apparatuur, machines

en uitrusting die zouden kunnen leiden tot brongerichte verduurzaming in bestaande

stalsystemen of nieuw te ontwikkelen en te bouwen typen stalsystemen, alsook managementmaatregelen

die kunnen leiden tot brongerichte verduurzaming in bestaande stalsystemen of nieuw

te ontwikkelen en te bouwen typen stalsystemen. Bij managementmaatregelen kan gedacht

worden aan het gebruik van een andere fokkerijmethode, veevoer dan wel additieven

in veevoer of in mest. Concreet dienen deze activiteiten te bestaan uit onderzoeks-,

ontwikkelings- en pilotprojecten waarbij concepten van brongerichte maatregelen in

bestaande of nieuw te ontwikkelen en te bouwen typen stalsystemen getest worden. De

hoogte van de subsidie in de eerste fase is tussen de 25% en 80% van de subsidiabele

kosten. Het maximum subsidiebedrag is € 750.000 als de investering of managementmaatregel

betrekking heeft op een bestaand stalsysteem en € 1.000.000 als de investering of

managementmaatregel betrekking heeft op een nieuw stalsysteem.

De tweede fase betreft de emissiemetingenfase. Binnen deze fase is subsidie aan te

vragen voor het uitvoeren van metingen naar de daadwerkelijke emissiereductie van

investeringen en managementmaatregelen die in de eerste fase ontwikkeld zijn. Het

subsidiebedrag wordt verstrekt aan een onderzoeksorganisatie. De hoogte van de subsidie

in de onderzoeksfase is 100% van de subsidiabele kosten met een maximum subsidiebedrag

van € 200.000 per veehouderijlocatie.

In de derde fase wordt de subsidie voor de resterende productieve levensduur van de

innovatie verstrekt aan een veehouderijonderneming, wanneer uit de onderzoeksresultaten

blijkt dat de innovatie bijdraagt aan brongerichte verduurzaming. Het innovatieproject

draagt bij aan brongerichte verduurzaming als ten minste nul procent of meer reductie

wordt behaald ten opzichte van de referentiestal. Er mag dus geen achteruitgang plaatsvinden.

Daarnaast mag het dierenwelzijn en de brandveiligheid niet achteruit zijn gegaan.

Op het moment dat een innovatieproject voor één of meerdere emissiegroepen meer emitteert

dan de referentiewaardes of het dierenwelzijn en de brandveiligheid verslechterd,

wordt niet voldaan aan brongerichte verduurzaming en komt het innovatieproject niet

voor de resterende levensduurfase in aanmerking.

De hoogte van de subsidie bedraagt het percentage aan subsidiabele kosten dat in de

eerste fase voor het project is verstrekt (waarbij de maximaal toegestane percentages

uit de groepsvrijstellingsverordening landbouw niet overschreden worden). Het maximum

subsidiebedrag in de derde fase is € 350.000 per veehouderijlocatie en € 500.000 per

veehouderijonderneming. Een veehouderijonderneming kan over meerdere veehouderijlocaties

beschikken. Zie hiervoor ook de voorbeeldberekeningen in hoofdstuk 6 van deze toelichting.

Voor de varkenshouderijsector is € 30.000.000 gereserveerd vanuit het Hoofdlijnenakkoord

voor de periode van 2020 tot en met 2024 (Bijlage 1: 2a1). Voor de melkgeitenhouderijsector

is € 5.000.000 gereserveerd vanuit het Hoofdlijnenakkoord voor de periode van 2020

tot en met 2024 (Bijlage 1: 2a2). Vanuit het Klimaatakkoord is € 41.000.000 beschikbaar,

waar alle veehouderijsectoren gezamenlijk gebruik van kunnen maken (Bijlage 1: 2b).

Het gereserveerde bedrag voor alle veehouderijsectoren is gefaseerd beschikbaar tussen

2020 en 2030. Er wordt gebruik gemaakt van afzonderlijke subsidieplafonds voor de

verschillende veehouderijsectoren. Deze worden per openstelling vastgesteld.

4.2.2 Investeringsmodule

Deze nog in te voeren investeringsmodule gaat zich richten op de aanschaf- en het

gebruiksklaar maken van nieuwe bewezen innovaties ten behoeve van integrale, brongerichte

emissiereductie in bestaande en nieuwe stalsystemen. Voorzien is dat deze subsidiemodule

in 2020 wordt ingevoerd en opengesteld. Bij die regeling zal de inhoud van deze subsidiemodule

worden toegelicht.

4.3 Gefaseerde openstellingen en budgetverdeling

Voorzien is om de Sbv – en dus zowel de innovatiemodule als investeringsmodule – twee

keer per jaar open te stellen, waarbij per openstelling wordt bezien voor welke diercategorieën

die openstelling geldt. De subsidieplafonds zullen op basis hiervan worden vastgesteld.

Voor de innovatiemodule betekent dit dat de eerste openstelling in 2020 alleen gericht

is op de varkens-, melkgeiten-, melkvee- en vleeskalverhouderij. Voor deze sectoren

zijn namelijk al referentiewaardes beschikbaar voor broeikasgas- en stalemissies.

Bij de andere dierlijke sectoren zijn de te hanteren referentiewaardes nog niet bekend.

Er wordt gewerkt aan het compleet maken van de referentiewaardes voor alle dierlijke

sectoren. Wanneer deze bekend zijn, kan de desbetreffende sector meegenomen worden

in een nieuwe openstelling. Referentiewaardes zijn nodig om te kunnen meten met hoeveel

procent de broeikasgas- en stalemissies afnemen door middel van de innovatie. Vanwege

de urgente klimaatopgave kan met openstelling van de innovatiemodule niet gewacht

worden tot alle referentiewaardes bekend zijn. Om deze reden wordt de innovatiemodule

zo snel mogelijk opengesteld voor de diercategorieën waar de cijfers wel bekend zijn.

De investeringsmodule wordt met een latere wijzigingsregeling ingevoerd zodra bekend

is voor welke investeringen subsidie verstrekt kan worden.

Voor de verschillende diercategorieën (of een combinatie daarvan) worden afzonderlijke

subsidieplafonds vastgesteld. Het budget uit het Hoofdlijnenakkoord is al vastgesteld

per dierlijke sector. Het budget van het Klimaatakkoord wordt vooraf gereserveerd

voor verschillende dierlijke sectoren. Mocht een gereserveerd budget niet opgemaakt

worden door een vooraf vastgestelde dierlijke sector, dan wordt het geld beschikbaar

gesteld voor een andere sector. Er wordt gewerkt met afzonderlijke subsidieplafonds

om in te kunnen spelen op de beoogde reductie van CO2-eq. Een groot deel van het budget vanuit het Klimaatakkoord zal naar innovaties binnen

de melkveehouderij gaan, omdat daar de meeste winst valt te behalen voor een reductie

van broeikasgassen.

Als voorbeeld voor de gefaseerde openstelling en budgetschotten wordt verwezen naar

bijlage 1. Er is vanuit het Klimaatakkoord een budget beschikbaar van € 112.000.000

tussen 2020 en 2030 voor alle veehouderijsectoren. Voor 2020 en 2021 is € 11.000.000

per jaar beschikbaar, daarna structureel € 10.000.000 per jaar. Met budgetschotten

worden bedragen gereserveerd per diercategorie. In de eerste openstelling is voor

de melkveehouderijsector € 9.000.000 beschikbaar en voor de vleeskalverhouderijsector

€ 2.000.000. Voor de varkens- en melkgeitenhouderijsector is geen budget beschikbaar

vanuit het Klimaatakkoord. Voor de melkveehouderijsector wordt in de eerste openstelling

een onderverdeling in het budget gemaakt, waarbij 75% wordt gereserveerd voor investeringen

en 25% voor managementmaatregelen. Voor de varkens- en melkgeitenhouderijsector komt

de eerste jaren budget beschikbaar vanuit het Hoofdlijnenakkoord (Bijlage 1:2a1 en

2a2). Hierbij wordt voor de varkenshouderijsector in de eerste openstelling een onderverdeling

in het budget gemaakt, waarbij 80% wordt gereserveerd voor investeringen en 20% voor

managementmaatregelen. Daarnaast is voorzien in een budgetschuif, in geval het budget

voor een bepaalde sector niet wordt uitgeput. Dit is verder toegelicht in de artikelsgewijze

toelichting bij artikel 2.2.4.

5. Afwijzingsgronden en rangschikkingscriteria Sbv

Om te bepalen of een aanvrager voor een innovatieproject subsidie krijgt, wordt gebruik

gemaakt van afwijzingsgronden en rangschikkingscriteria. Afwijzingsgronden zijn voorwaarden

waar elke projectaanvraag aan dient te voldoen. Indien een project niet aan deze voorwaarden

voldoet, wordt de aanvraag afgewezen. De aanvragen worden gerangschikt op basis van

zogenoemde rangschikkingscriteria. De rangschikking is bepalend voor de volgorde waarin

de aanvragen subsidie krijgen. Hoe hoger een aanvraag gerangschikt wordt, hoe groter

de kans dat hieraan subsidie kan worden gegeven. De afwijzingsronden en rangschikkingscriteria

voor de innovatiemodule worden hierna toegelicht. Ook voor de investeringsmodule zullen

bij introductie van die module afwijzingsgronden en rangschikkingscriteria gaan gelden.

Deze worden toegelicht bij de regeling waarmee de investeringsmodule wordt geïntroduceerd.

5.1 Afwijzingsgronden innovatiemodule

In artikel 2.2.6 van de RNES is opgenomen wanneer een aanvraag voor subsidie wordt

afgewezen.

Allereerst dient de aanvrager, ook met het innovatieproject, te voldoen aan wettelijke

emissiegrenswaardes. Dit zijn waardes waar veehouderijen op dit moment reeds aan moeten

voldoen volgens het Besluit emissiearme huisvesting (Beh). De wettelijke emissiegrenswaardes

verschillen per dierlijke sector. Op het moment dat emissiearme huisvestingssystemen

beschikbaar zijn, bepaalt het Beh dat dierenverblijven bij oprichting (oprichting,

vervanging of uitbreiding van een dierenverblijf) emissiearm moeten zijn. In het Beh

staan maximale emissiewaarden, waarbij alleen huisvestingssystemen zijn toegestaan

met een emissiefactor die lager is dan of gelijk is aan de maximale emissiewaarde.

De subsidie wordt afgewezen, wanneer het aannemelijk is dat met de uitvoering van

het innovatieproject de van toepassing zijnde maximale emissiewaarde van het Beh wordt

overschreden.

Ten tweede dient de aanvrager aan minimale reductiepercentages te voldoen. Deze minimale

reductiepercentages zijn opgenomen in bijlage 2.2 van de RNES. De minimale reductiepercentages

zijn gebaseerd op rapporten die zijn opgesteld door WUR met daarin een inschatting

van de huidige broeikasgas- en stalemissies in stallen waarin nog geen investeringen

of managementmaatregelen zijn toegepast die leiden tot (brongerichte) reductie van

voornoemde emissies. Op basis hiervan zijn de minimale reductiepercentages vastgesteld.

De subsidie wordt afgewezen indien aannemelijk is dat met de uitvoering van het innovatieproject

niet de minimale reducties van broeikasgas- of stalemissies worden behaald die op

de desbetreffende veehouderijonderneming van toepassing zijn. Ook wordt de subsidie

afgewezen indien er geen reductiepercentage voor de desbetreffende emissie is vastgesteld

in bijlage 2.2. Zo is er bijvoorbeeld voor koolstofdioxide en lachgas geen reductiepercentage

in bijlage 2.2. vastgesteld. Hierdoor komen innovatieprojecten die betrekking hebben

op deze emissies niet voor subsidie in aanmerking bij de eerste openstelling van de

innovatiemodule.

Ten derde wordt de subsidie afgewezen indien aannemelijk is dat met de uitvoering

van het innovatieproject het niveau van dierenwelzijn en brandveiligheid op een veehouderijlocatie

zou verminderen. Hierbij kan voor dierenwelzijn bijvoorbeeld worden gedacht aan gladde

vloeren of voermaatregelen die negatieve effecten hebben op het welzijn van het dier.

Ten vierde wordt een subsidie afgewezen indien aannemelijk is dat met de uitvoering

van het innovatieproject minder dan 40% vast voer wordt verstrekt. Deze afwijzingsgrond

heeft betrekking op innovatieprojecten die gericht zijn op brongerichte verduurzaming

door middel van investeringen op een veehouderijlocatie van een vleeskalverhouderijonderneming.

Onder vast voer wordt een combinatie van ruwvoer en mengvoer verstaan. Door deze eis

is er in de stal zowel sprake van methaan uit mest als methaan op basis van penswerking

(enterisch methaan). De minimale eis van 40% vast voer is tevens van belang in het

kader van het welzijn van de vleeskalveren, ongeacht of het hierbij gaat om rosé-

of blankvleeskalveren.

Ten vijfde dient aan de subsidieaanvraag bij de rangschikking minimaal 14 punten te

zijn toegekend indien het een innovatieproject ten behoeve van een varkenshouderijonderneming,

een melkgeitenhouderijonderneming of een vleeskalverhouderijonderneming betreft. Voor

een innovatieproject ten behoeve van een melkveehouderijonderneming geldt een minimum

aantal punten van 29. De subsidieaanvraag wordt afgewezen in het geval niet minimaal

het toepasselijke aantal punten behaald wordt. Hiermee wordt geborgd dat bepaalde

projecten die kwalitatief onvoldoende zijn toch voor subsidie in aanmerking komen.

Op welke wijze deze punten worden toegekend en wat het maximaal aantal te behalen

punten is, wordt toegelicht in paragraaf 5.2 van deze toelichting.

Tot slot zijn er voor de emissiemetingenfase (fase 2) en de resterende productieve

levensduurfase (fase 3) in artikel 2.2.6, onderdelen c en d, enkele afwijzingsgronden

opgenomen. Die bepalen dat de subsidie wordt afgewezen indien er voldaan is aan één

van de gronden, bedoeld in artikelen 2.2.18 en 2.2.24. In deze artikelen zijn afwijzingsgronden

opgenomen die volgen uit de staatssteunkaders. Een voorbeeld hiervan is de vergunningseis

bij de start van de resterende levensduurfase. Voor een nadere toelichting wordt verwezen

naar de artikelsgewijze toelichting bij de artikelen 2.2.18 en 2.2.24.

5.2 Rangschikkingscriteria innovatiemodule

De subsidieaanvragen voor een innovatieproject ten behoeve van een varkenshouderijonderneming,

een melkgeitenhouderijonderneming of een vleeskalverhouderijonderneming worden op

basis van vier criteria gerangschikt. De subsidieaanvragen voor een innovatieproject

ten behoeve van een melkveehouderijonderneming wordt op basis van dezelfde vier criteria

en een aanvullend vijfde criterium gerangschikt.

Voor elk van de eerste vier criteria kan een score tussen de 1 en 5 punten worden

behaald. Om de nadruk te leggen op criteria die belangrijker zijn, wordt aan bepaalde

criteria een zwaardere weging gegeven. Twee van deze criteria hebben een wegingsfactor

van 1, één criterium heeft een wegingsfactor van 2 en één criterium heeft een wegingsfactor

van 3. Door deze wegingsfactoren is het minimum totaal aantal punten dat voor deze

criteria behaald kan worden 7 en het maximum aantal te behalen punten 35. Zoals eerder

benoemd bij de afwijzingsgronden, dient een innovatieproject ten behoeve van een varkenshouderijonderneming,

een melkgeitenhouderijonderneming of een vleeskalverhouderijonderneming minimaal 14

punten te behalen, om niet te worden afgewezen.

Voor een innovatieproject ten behoeve van een melkveehouderijonderneming gelden voor

de eerste vier criteria dezelfde minimum en maximumwaarden. Daarnaast kan aan een

subsidieaanvraag voor een dergelijk innovatieproject nog 15 punten extra worden toegekend

als aan een vijfde criterium inzake weidegang voldaan wordt. Zoals eerder benoemd

bij de afwijzingsgronden, dient een innovatieproject ten behoeve van een melkveehouderijonderneming

minimaal 29 punten te behalen, om niet te worden afgewezen.

Hieronder worden de verschillende criteria toegelicht, inclusief wegingsfactor. In

onderstaande tabellen staan voorbeelden van het minimum en maximum aantal te behalen

punten. De volledige tabellen met criteria, inclusief bijbehorende wegingsfactor en

maximum score zijn te vinden in bijlage 2 van deze toelichting.

Tabel 1: Rangschikking en puntentoekenning voor een aanvraag betreffende een innovatieproject

ten behoeve van een varkenshouderijonderneming, een melkgeitenhouderijonderneming

of een vleeskalverhouderijonderneming.

|

Criteria nummer

|

Weging

|

Minimum toekenning

|

Minimum totaal aantal punten

|

Maximum toekenning

|

Maximum aantal totaal punten

|

|

a.1°

|

3

|

1

|

1*3=3

|

5

|

5*3=15

|

|

a.2°

|

2

|

1

|

1*2=2

|

5

|

5*2=10

|

|

a.3°

|

1

|

1

|

1*1=1

|

5

|

5*1=5

|

|

a.4°

|

1

|

1

|

1*1=1

|

5

|

5*1=5

|

|

7

|

35

|

Tabel 2: Rangschikking en puntentoekenning voor een aanvraag betreffende een innovatieproject

ten behoeve van een melkveehouderijonderneming.

|

Criteria nummer

|

Weging

|

Minimum toekenning

|

Minimum totaal aantal punten

|

Maximum toekenning

|

Maximum aantal totaal punten

|

|

a.1°

|

3

|

1

|

1*3=3

|

5

|

5*3=15

|

|

a.2°

|

2

|

1

|

1*2=2

|

5

|

5*2=10

|

|

a.3°

|

1

|

1

|

1*1=1

|

5

|

5*1=5

|

|

a.4°

|

1

|

1

|

1*1=1

|

5

|

5*1=5

|

|

b

|

n.v.t.

|

0

|

0

|

15

|

15

|

|

7

|

50

|

A.1°) Hoger percentage integrale reductie – wegingsfactor 3

Allereerst wordt aan een innovatieproject een hoger aantal punten toegekend indien

het innovatieproject naar verwachting leidt tot een hoger percentage emissiereductie

van de per dierlijke sector relevante broeikasgas- of stalemissies. Dit betekent dat

een project dat meer emissiereductie behaalt dan de gestelde minimale reductiepercentages

per dierlijke sector, hoger wordt gerangschikt op het moment dat per emissiedoel verwacht

wordt een hoger reductiepercentage te behalen.

Voor hogere reductiepercentages, richting de weergegeven streefwaarden (lange termijn

ambities), geldt dat – zo nodig – ook innovatieve naschakeltechnieken gebruikt mogen

worden die al of niet op de Rav-lijst staan vermeld, om een deel van de reductie te

realiseren (zie H3 van deze toelichting). Deze naschakeltechnieken komen echter niet

voor subsidie in aanmerking, maar worden wel meegewogen bij de rangschikking van innovatieprojecten.

Op de Rav-lijst is per diercategorie een opsomming te vinden van verschillende huisvestingssystemen

en de bijbehorende ammoniakemissiefactoren.

Een voorbeeld is een innovatieproject op een varkenshouderijonderneming of -locatie

waarbij brongericht het minimale reductiepercentage van 70% voor ammoniak wordt behaald.

Deze brongerichte innovatie wordt gesubsidieerd. Indien wordt beoogd met het innovatieproject

een reductiepercentage van 75% voor ammoniak te behalen (richting de streefwaarde

van 85%), is het mogelijk om met aanvulling van een (innovatieve) naschakeltechniek

5% extra reductie te realiseren. Deze naschakeltechniek wordt niet gesubsidieerd,

maar wordt dus wel meegenomen in de rangschikking.

Dit criterium heeft een wegingsfactor van 3, wat betekent dat een minimum aantal punten

van 3 kan worden behaald en een maximum aantal punten van 15. De reden dat dit criterium

een wegingsfactor van 3 heeft verkregen, is omdat dit het belangrijkste doel is van

de innovatiemodule.

Op het moment dat een innovatieproject bijvoorbeeld precies de gestelde minimale reductiepercentages

voor de betreffende sector behaalt, kan het zo zijn dat aan dit project 1 punt wordt

toegekend. Op het moment dat voor een bepaalde emissie meer dan het gestelde minimale

reductiepercentage wordt behaald, kan de score hoger dan 1 zijn. Als een project op

alle emissies meer dan het gestelde minimale reductiepercentage behaald, kunnen de

volledige 5 punten worden toegekend. Vervolgens wordt het aantal toegekende punten

voor dit criterium vermenigvuldigd met 3.

A.2°) Vernieuwingen die economisch meer perspectief bieden – wegingsfactor 2

Ten tweede wordt aan een innovatieproject een hoger aantal punten toegekend indien

het innovatieproject meer gericht is op vernieuwingen die economisch meer perspectief

bieden voor toepassing op een veehouderijlocatie. Dit houdt in dat een innovatie naast

de emissiereductie bijdraagt aan het economische perspectief van een veehouderijlocatie.

Onder het economisch perspectief wordt de economische slaagkans verstaan. Hierbij

wordt onder meer gekeken naar de kosten en opbrengsten en aanverwante terugverdientijd

van de innovatie.

Dit criterium heeft een wegingsfactor van 2, wat betekent dat een minimum aantal punten

van 2 kan worden behaald en een maximum aantal punten van 10. Het bieden van meer

economisch perspectief is erg van belang bij het ontwikkelen van innovaties, waardoor

dit criterium een wegingsfactor van 2 heeft gekregen. Als een innovatie geen economisch

perspectief biedt en bijvoorbeeld zorgt voor een te sterke stijging van de kostprijs,

kan dit zorgen dat de innovatie niet verder wordt ontwikkeld en niet verder wordt

uitgerold in de sector.

Een innovatieproject dat bijvoorbeeld leidt tot een aanzienlijke verhoging van de

kostprijs die niet kan worden terugverdiend, kan een score van 1 krijgen. Een innovatieproject

dat zorgt voor verlaging van de kostprijs en dit effect waarschijnlijk op meerdere

bedrijfslocaties van de betreffende sector heeft, kan een score van 5 punten krijgen.

A.3°) Dierenwelzijn en brandveiligheid – wegingsfactor 1

Aan een innovatieproject wordt een hoger aantal punten toegekend naarmate het project

meer bijdraagt aan dierenwelzijn en brandveiligheid op de veehouderijlocatie.

Dierenwelzijn

Op het gebied van dierenwelzijn wordt een aanvraag hoger gerangschikt als onder andere

wordt voldaan aan de volgende punten:

-

• Verbetering van het lig- en loopcomfort;

-

• Het beter kunnen uitoefenen van het natuurlijk gedrag van het dier;

-

• Het houden van dieren zonder ingrepen.

Brandveiligheid

Op het gebied van brandveiligheid wordt een aanvraag hoger gerangschikt als onder

andere wordt voldaan aan de volgende punten:

-

• Technische ruimten van bestaande stallen voor 2014 worden voorzien van een 60 minuten

brandwerende scheiding;

-

• Technische ruimten en de dierenverblijven van zowel bestaande als nieuwe stallen worden

voorzien van slimme brand- en rookdetectiesystemen.

Dit criterium heeft een wegingsfactor van 1. Het minimum aantal te behalen punten

is 1 en het maximum aantal te behalen punten is 5. Het bijdragen aan dierwelzijn en

brandveiligheid is van belang, maar is niet het uitgangspunt van de innovatiemodule.

Om deze reden is gekozen voor een wegingsfactor van 1.

Innovatieprojecten waarbij niet wordt aangetoond in het projectplan dat het dierenwelzijn

en/of de brandveiligheid verbetert, kunnen score 1 krijgen. Innovatieprojecten waarvan

de verwachting aan de hand van het projectplan is dat zowel het dierenwelzijn als

de brandveiligheid verbeteren, kunnen score 5 krijgen.

A.4°) Vernieuwender t.o.v. internationale stand van onderzoek of techniek – wegingsfactor

1

Ten vierde wordt aan een innovatieproject een hoger aantal punten toegekend indien

het innovatieproject vernieuwender is ten opzichte van de internationale stand van

onderzoek of techniek. Dit houdt in dat wordt beoordeeld of een innovatieproject vernieuwend

is ten opzichte van eerder uitgevoerde onderzoeken of eerder bedachte en geteste technieken.

Op grond van dit criterium worden de onderzoeks- en innovatieaspecten beoordeeld.

Een project heeft een hogere waardering op dit criterium naarmate het innovatiever

is en een hogere onderzoekskwaliteit en mate van vernieuwing in zich bergt. Het kan

gaan om een nieuwe technologie (investering of managementmaatregelen) met betrekking

tot een bestaand stalsysteem of nieuw type te ontwikkelen stalsysteem of om wezenlijke

vernieuwingen of wezenlijk nieuwe toepassingen van een bestaande technologie. De stand

van de techniek, internationaal gezien, is daarbij de maatstaf. Er wordt meer bijgedragen

aan dit criterium naarmate er meer sprake is van technologische vernieuwing, bezien

in het spectrum van een marginaal technische verbetering tot een technologische doorbraak.

Daarbij is een project in een nieuw onderzoeksgebied niet per definitie innovatiever

dan een ontwikkelingsproject in een bestaand onderzoeksgebied. Wel geldt dat de technische

risico’s die aan een project verbonden zijn beheersbaar dienen te zijn.

Dit criterium heeft een wegingsfactor van 1. Het minimum aantal te behalen punten

voor dit criterium is 1 en het maximum aantal te behalen punten is 5. Het is van belang

dat een innovatieproject vernieuwend is. Dit is echter minder van belang dan het behalen

van de emissiereductiedoelstellingen, het bieden van meer economisch perspectief of

het op een eerder moment van start kunnen gaan van een project.

Indien een innovatieproject vergelijkbaar is met eerder uitgevoerd onderzoek of een

reeds bedachte techniek, kan een score van 1 punt worden toegekend. Op het moment

dat een innovatieproject nog niet eerder in een vergelijkbare vorm is uitgevoerd en

veel perspectief biedt, kan een score van 5 punten worden toegekend.

B) Frequentie weidegang, specifiek voor melkveehouderijondernemingen

Weidegang is een belangrijk criterium voor melkveehouderijondernemingen. Innovatieprojecten

die weidegang garanderen moeten hoog kunnen eindigen in een vergelijkende rangschikking.

Aan een innovatieproject ten behoeve van een melkveehouderijonderneming worden bovenop

de punten die voor voormelde criteria behaald kunnen worden, nog eens 15 punten toegekend

indien aannemelijk is dat met de uitvoering van het innovatieproject de frequentie

van de weidegang op een veehouderijlocatie gelijk zou zijn aan of meer zou bedragen

dan 6 uur per dag gedurende minimaal 120 dagen per jaar. Hiermee wordt zoveel mogelijk

voorkomen dat er onvoldoende of geen weidegang plaatsvindt op een veehouderijlocatie

van een melkveehouderijonderneming. Ook wordt aangesloten bij de (minimale gangbare

aangemerkte) eisen zoals onder meer opgenomen in het Convenant Weidegang8.

De puntentoekenning voor dit criterium wijkt af van de voorgaande criteria. In de

voorgaande criteria konden 1 tot en met 5 punten toegekend worden. Indien aan dit

criterium voldaan wordt, dan worden er 15 punten toegekend. De reden daarvan is dat

een melkveehouderijonderneming wel of niet kan voldoen aan het criterium voor weidegang.

6. Subsidiebedrag

Aan de hand van een voorbeeld wordt toegelicht op welke manier de subsidiabele kosten

voor de innovatiemodule per fase worden berekend, uitgaande van een (af te schrijven)

investering. Het gaat hierbij om een fictief voorbeeld.

In het voorbeeld wordt uitgegaan van een innovatieproject met betrekking tot een investering

van € 1.000.000. Het investeringsbedrag in het voorbeeld zijn de investeringen met

een lange afschrijvingstermijn, zoals de aanschaf van technieken, installaties, apparatuur,

machines en uitrusting. In fase 1 komen overigens ook andere kosten in aanmerking

voor subsidie zoals de kosten voor het inhuren van onderzoekers of technici en kosten

van materialen. Dergelijke kosten worden niet afgeschreven en staan daarom niet in

dit voorbeeld.

6.1 Fase 1 – Onderzoeks- en ontwikkelingsfase

In onderstaande tabel is een voorbeeld opgenomen waarbij een investeringsbedrag van

€ 1.000.000 in twintig jaar volledig wordt afgeschreven. Dit betreft lineaire afschrijving.

De onderzoeks- en ontwikkelingsfase (fase 1) duurt maximaal vijf jaar. Hierbij komen

de afschrijvingskosten bij dit voorbeeld gedurende de projectduur (vijf jaar afschrijvingskosten

van € 50.000 per jaar) op € 250.000. Dit zijn de subsidiabele kosten voor deze investering

in fase 1. In fase 1 kunnen ook andere kosten worden gesubsidieerd, zoals hierboven

beschreven, maar deze worden niet meegenomen in dit voorbeeld.

Tabel 3: Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000 voor fase 1.

|

Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000

|

Voorbeeld

|

|

Fase 1 – Onderzoeks- en ontwikkelingsfase

|

|

|

Subsidiepercentage indien: industrieel onderzoek (50%), kleine onderneming (20%) en

kennisverspreiding (10%)

|

80%

|

|

Afschrijvingsmethode

|

Lineair

|

|

Aanschafkosten/ investeringsbedrag

|

€ 1.000.000,00

|

|

Restwaarde

|

€ –

|

|

Afschrijfbare bedrag (aanschaf/rest)

|

€ 1.000.000,00

|

|

Economische levensduur (jaren)

|

20

|

|

Afschrijvingskosten per jaar

|

€ 50.000,00

|

|

Projectduur in jaren

|

5

|

|

Subsidiabele kosten fase 1 (kosten die voor subsidie in aanmerking komen)

|

€ 250.000,00

|

De basis-steunintensiteit (subsidiepercentage) verschilt per type onderzoek:

-

1. Industrieel onderzoek: 50%;

-

2. Experimentele ontwikkeling: 25%;

-

3. Haalbaarheidsstudies: 50%.

Daarnaast kunnen bovenstaande percentages op verschillende manieren worden opgehoogd9, zoals:

-

1. Type onderneming (+ 10 of 20%):

-

2. Daadwerkelijke samenwerking of verspreiding van de projectresultaten (+ 10%);

-

3. Deze verhoging van 10% vindt plaats indien er sprake is van industrieel onderzoek

of experimentele ontwikkeling en:

-

a. Het project daadwerkelijke samenwerking behelst en voldaan wordt aan de voorwaarden,

bedoeld in artikel 25, zesde lid, onderdeel b, onder i, van de algemene groepsvrijstellingsverordening;

of

-

b. De projectresultaten ruim worden verspreid via conferenties, publicaties, open access-repositories

of gratis of opensource-software.

De maximale subsidiabele bedragen per veehouderijlocatie zijn € 750.000 voor zover

het project betrekking heeft op bestaande stalsystemen en € 1.000.000 voor zover het

project betrekking heeft op nieuwe stalsystemen.

6.2 Fase 2 – Emissiemetingenfase

De hoogte voor de subsidiabele kosten voor de emissiemetingenfase zijn 100% met een

maximum van € 200.000 per veehouderijlocatie. Dit subsidiebedrag wordt rechtstreeks

aan de organisatie voor onderzoek en kennisverspreiding binnen het samenwerkingsverband

toegekend. Wanneer de kosten hoger zijn dan € 200.000 per veehouderijlocatie, worden

deze meer kosten niet gesubsidieerd. Er is immers een subsidiebedrag van maximaal

€ 200.000 per veehouderijlocatie beschikbaar.

6.3 Fase 3 – Resterende levensduurfase

Het basis-subsidiepercentage voor deze fase is in beginsel gelijk aan het percentage

dat in de onderzoeks- en ontwikkelingsfase voor de betreffende aanvraag is gehanteerd.

Daarbij geldt wel dat binnen het percentage gebleven moet worden dat op grond van

het betreffende Europese steunkader van toepassing is. Het subsidiepercentage op grond

hiervan is 40% van de subsidiabele kosten. Indien bij de investering het natuurlijke

milieu, de hygiëneomstandigheden, of het dierenwelzijn verbeterd en de productiecapaciteit

niet wordt verhoogd, kan het subsidiepercentage van 40% met 20 procentpunten worden

opgehoogd tot 60%. Daarnaast kan voor jonge landbouwers het subsidiepercentage met

nogmaals 20 procentpunten worden opgehoogd tot in totaal 80%.

Omdat het subsidiepercentage bij fase 3 nooit meer mag zijn dan het toegekende subsidiepercentage

in fase 1, kan mogelijk niet in alle gevallen de genoemde 80% worden toegekend. Indien

bijvoorbeeld in fase 1 een subsidiepercentage van 50% is toegekend, mag het subsidiepercentage

in fase 3 nooit meer dan 50% zijn.

Tabel 4: Berekening van de subsidiabele kosten in fase 3.

|

Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000

|

Voorbeeld

|

|

Fase 3 – Resterende productieve levensduurfase

|

|

|

Afschrijvingsmethode

|

Lineair

|

|

Aanschafkosten/ investeringsbedrag

|

€ 1.000.000,00

|

|

Restwaarde

|

€ –

|

|

Afschrijfbare bedrag (aanschaf/rest)

|

€ 1.000.000,00

|

|

Economische levensduur (jaren)

|

20

|

|

Afschrijvingskosten per jaar

|

€ 50.000,00

|

|

Resterende productieve levensduur

|

15

|

|

Subsidiabele kosten fase 3

|

€ 750.000,00

|

6.4 Voorbeeldberekening

Om een beeld te geven van de verschillende subsidiepercentages en het effect daarvan

op het subsidiebedrag is een voorbeeldberekening gemaakt. In het voorbeeld is gekozen

voor het type onderzoek: industrieel onderzoek.

Voorbeeld – Industrieel onderzoek

Voor industrieel onderzoek in fase 1 is het basis subsidiepercentage 50%. In dit voorbeeld

is ervanuit gegaan dat een kleine onderneming de subsidieaanvraag indient (+ 20%)

en de projectresultaten ruim verspreid via conferenties en publicaties (+ 10%). Hierbij

komt het subsidiepercentage voor fase 1 op 80%. Dit subsidiepercentage wordt vervolgens

toegepast op de subsidiabele kosten. De subsidiabele kosten zijn € 250.000, omdat

in dit voorbeeld alleen de afschrijvingskosten gedurende de looptijd van het project

worden gesubsidieerd. Overige kosten zijn niet opgenomen in het voorbeeld. Door de

subsidiabele kosten te vermenigvuldigen met 80% komt het subsidiebedrag in dit voorbeeld

uit op € 200.000.

Tabel 5: Voorbeeldberekening industrieel onderzoek fase 1.

|

Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000

|

Voorbeeld

|

|

Fase 1 – Onderzoeks- en ontwikkelingsfase

|

|

|

Subsidiepercentage indien: industrieel onderzoek (50%), kleine onderneming (20%) en

kennisverspreiding (10%)

|

80%

|

|

Afschrijvingsmethode

|

Lineair

|

|

Aanschafkosten/ investeringsbedrag

|

€ 1.000.000,00

|

|

Restwaarde

|

€ –

|

|

Afschrijfbare bedrag (aanschaf/rest)

|

€ 1.000.000,00

|

|

Economische levensduur (jaren)

|

20

|

|

Afschrijvingskosten per jaar

|

€ 50.000,00

|

|

Projectduur in jaren

|

5

|

|

Subsidiabele kosten fase 1 (kosten die voor subsidie in aanmerking komen)

|

€ 250.000,00

|

| |

|

|

Subsidiebedrag fase 1

|

€ 200.000,00

|

Vervolgens wordt één locatie van deze veehouderijonderneming doorgemeten in fase 2.

De maximale subsidiabele kosten zijn € 200.000 per veehouderijlocatie. Deze worden

verstrekt aan de onderzoeksorganisatie die het effect meet dat de investeringen hebben

op de broeikasgas- en stalemissies. In het geval de meetkosten voor de locatie in

dit voorbeeld € 150.000 zijn, ontvangt de onderzoeksorganisatie die de metingen uitvoert

in totaal € 150.000 subsidie.

Tot slot wordt in fase 3 de resterende productieve levensduur van de innovatie gesubsidieerd,

aangezien duidelijk is geworden dat een aanzienlijke reductie ten opzichte van de

referentiestal wordt behaald. In totaal komt deze veehouderijonderneming in aanmerking

voor 60% subsidie. Het standaard subsidiepercentage is 40%. Daarnaast draagt de innovatie

bij aan verbeteringen van het natuurlijke milieu en het dierenwelzijn. De onderneming

heeft geen verhoging van de productiecapaciteit. De resterende productieve levensduur

is in dit voorbeeld 15 jaar, waarbij de subsidiabele kosten € 750.000 zijn. Het subsidiebedrag

zou daarmee uitkomen op 60% van € 750.000 is € 450.000. Echter komen deze kosten boven

de maximaal toegestane subsidie per veehouderijlocatie van € 350.000 uit. Om deze

reden wordt € 350.000 subsidie toegekend in plaats van € 450.000.

Tabel 6: Voorbeeldberekening industrieel onderzoek fase 3.

|

Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000

|

Voorbeeld

|

|

Fase 3 – Resterende productieve levensduurfase

|

|

|

Afschrijvingsmethode

|

Lineair

|

|

Aanschafkosten/ investeringsbedrag

|

€ 1.000.000,00

|

|

Restwaarde

|

€ –

|

|

Afschrijfbare bedrag (aanschaf/rest)

|

€ 1.000.000,00

|

|

Economische levensduur (jaren)

|

20

|

|

Afschrijvingskosten per jaar

|

€ 50.000,00

|

|

Resterende productieve levensduur

|

15

|

|

Subsidiabele kosten fase 3

|

€ 750.000,00

|

| |

|

|

Subsidiepercentage fase 1: 80%, tevens maximum subsidiepercentage voor fase 3

|

|

|

Subsidiepercentage fase 3: 60% (wanneer de productiecapaciteit niet toe is genomen

door de investering)

|

60%

|

|

Subsidiebedrag fase 3, geen rekening gehouden met maximum subsidiabele kosten fase

3

|

€ 450.000,00

|

| |

|

|

Maximale subsidiabele kosten fase 3 per veehouderijlocatie

|

€ 350.000,00

|

| |

|

|

Subsidiebedrag fase 3

|

€ 350.000,00

|

In totaal wordt aan de veehouderijonderneming een subsidiebedrag van € 550.000 toegekend.

Dit is 55% van de totale kosten die zijn gemaakt voor een investering, zoals de aanschaf

van technieken, installaties, apparatuur, machines en uitrusting.

Tabel 7: Voorbeeldberekening industrieel onderzoek totaaloverzicht subsidiebedrag.

|

Berekening van het te verlenen subsidiebedrag voor de af te schrijven investering

van € 1.000.000

|

Voorbeeld

|

|

Subsidiebedrag fase 1

|

€ 200.000,00

|

|

Maximum subsidiebedrag fase 3

|

€ 350.000,00

|

|

Totaal subsidiebedrag fase 1 + 3

|

€ 550.000,00

|

|

Subsidiepercentage fase 1 en 3 t.o.v. totaal investeringsbedrag

|

55%

|

6.5 Fiscale aspecten

De subsidie die in het kader van de Sbv wordt verkregen, behoort in zijn algemeenheid

tot de winst. De Sbv leidt niet tot heffing van btw over beide subsidiemodules. Zowel

de innovatiemodule als de investeringsmodule richt zich op het verminderen van gezondheids-

en leefomgevingsrisico’s, geuroverlast, milieubelasting en bijdrage aan klimaatverandering

door veehouderijondernemingen. Uit de regeling is geen verbruik bij wie dan ook, anders

dan de samenleving in algemene zin, vast te stellen dan het bieden van financiële

ondersteuning om toe te werken naar een duurzame veehouderijsector.

7. Staatssteun

7.1 Vormgeving innovatiemodule

De innovatiemodule (paragraaf 2.2.2) richt zich op innovatieprojecten waarbij concepten

ontwikkeld en getest worden. De subsidie die op grond van deze subsidiemodule verstrekt

wordt, is staatsteun die gerechtvaardigd wordt door artikel 25 van de algemene groepsvrijstellingsverordening

(voor de onderzoeks- en ontwikkelingsfase), artikel 31 van de groepsvrijstellingsverordening

landbouw (voor de emissiemetingenfase) en artikel 14 van de groepsvrijstellingsverordening

landbouw (voor de resterende productieve levensduurfase). Om deze combinatie van subsidies

voor verschillende fases van het innovatieproject (en daarmee de combinatie van verschillende

artikelen uit de groepsvrijstellingsverordeningen) vorm te geven is de innovatiemodule

onderverdeeld in verschillende paragrafen.

In paragraaf 2.2.2.1 zijn algemene bepalingen opgenomen. Deze paragraaf vormt de basis

voor de systematiek van de innovatiemodule. Zo is geregeld dat voor een innovatieproject

subsidie kan worden verkregen, dat dit project bestaat uit de hiervoor genoemde fases

en dat de hoogte van de subsidie het totaal is van de voor de verschillende fases

te verkrijgen subsidie. Verder zijn enkele algemene bepalingen opgenomen die van toepassing

zijn op alle fases van het innovatieproject. Dat betreft bijvoorbeeld de wijze van

verdeling van het subsidieplafond, de realisatietermijn, de rangschikkingscriteria,

bepaalde afwijzingsgronden en informatieverplichtingen.

De paragrafen 2.2.2.2 tot en met 2.2.2.4 hebben betrekking op de verschillende fases

van het innovatieproject en bevatten specifiek op die fases van toepassing zijnde

voorwaarden. Zo is voor iedere fase geregeld voor welke activiteiten subsidie wordt

verstrekt, wat de hoogte van de subsidie is en wat de subsidiabele kosten voor de

desbetreffende fase zijn. Ook zijn hierin enkele bepalingen opgenomen die invulling

geven aan de artikelen van de groepsvrijstellingsverordeningen, die de basis vormen

voor de innovatiemodule, enkele specifieke voorwaarden voor de verstrekking van steun.

Het gaat dan bijvoorbeeld om afwijzingsgronden of verplichtingen waar de subsidieontvanger

aan moet voldoen. Dergelijke voorwaarden, die gekoppeld zijn aan de artikelen die

de basis vormen voor subsidieverstrekking voor die betreffende fase, zijn ook in deze

paragrafen opgenomen. Zo wordt verzekerd dat voor iedere fase voldaan wordt aan de

toepasselijke voorwaarden uit de groepsvrijstellingsverordeningen.

Van belang is dat de innovatiemodule gefaseerd van toepassing zal worden voor de verschillende

veehouderijsectoren. Dit is met name relevant voor fase 3 van de innovatiemodule die

gerechtvaardigd wordt door artikel 14 van de groepsvrijstellingsverordening landbouw.

Het tiende lid van dit artikel bepaalt namelijk dat de steun niet mag worden beperkt

tot specifieke landbouwproducten en dat de steun dus ter beschikking moet worden gesteld

aan alle sectoren van de primaire landbouwproductie, van de hele sector plantaardige

productie of van de hele sector dierlijke productie. Met de gefaseerde invoering van

de voormelde subsidiemodule voor de hele sector dierlijke productie wordt invulling

gegeven aan deze bepaling (zie ook paragraaf 4.3 van deze toelichting). Ook wordt

met de gefaseerde aanpak invulling gegeven aan de ambities en afspraken uit het Klimaatakkoord.

Van belang is dat in het Klimaatakkoord voor de veehouderij diverse emissiereducties

zijn opgenomen en is afgesproken dat zowel door de zuivelsector als door de varkenshouderijsector

plannen van aanpak zullen komen voor reductie van emissies. Voor de overige veehouderijsectoren

zijn in het Klimaatakkoord geen concrete afspraken gemaakt. Wel is aan de overige

sectoren verzocht om aan te geven op welke wijze zij een bijdrage zullen leveren aan

de klimaatdoelen voor de veehouderij. Deze sectoren werken aan een verduurzamingsaanpak,

waarin ook de bijdrage aan de klimaatdoelstellingen zullen worden uitgewerkt. Aan

de hand van de verduurzamingsaanpak wordt duidelijk naar welke emissiereducties de

overige sectoren toewerken. Zodra de plannen door de sector ontwikkeld zijn, kan de

subsidiemodule uitgebreid worden.

7.2 Aanmeldingsdrempels, steunintensiteit, transparantie, stimulerend effect en cumulatie

De voor de innovatiemodule toepasselijke maximale steunpercentages zijn opgenomen

in voormelde artikelen van de algemene groepsvrijstellingsverordening en groepsvrijstellingsverordening

landbouw. De gestelde eisen in titel 2.2 van de RNES, alsook de algemene eisen uit

het Kaderbesluit nationale EZ-subsidies zorgen ervoor dat de subsidie verleend wordt

in overeenstemming met de eisen uit voormelde artikelen uit de algemene groepsvrijstellingsverordening

en groepsvrijstellingsverordening landbouw en dat wordt voldaan aan de eisen met betrekking

tot transparantie, stimulerend effect en cumulatie. Ook blijft voormelde subsidiemodule

binnen de daarvoor geldende drempels voor aanmelding van de steun en maximum steunintensiteiten.

In de innovatiemodule wordt verwezen naar de relevante basis in de algemene groepsvrijstellingsverordening

of groepsvrijstellingsverordening landbouw.

7.3 Kennisgeving en openbare bekendmaking van gegevens inzake steunverlening

Van de publicatie en openstelling van deze subsidiemodule zal een kennisgeving aan

de Europese Commissie worden gedaan, conform artikel 11, onder a, van de algemene

groepsvrijstellingsverordening en artikel 9, eerste lid, van de groepsvrijstellingsverordening

landbouw.

Indien een subsidie die op grond van de innovatiemodule wordt verleend, staatssteun

bevat die door de algemene groepsvrijstellingsverordening wordt gerechtvaardigd, maakt

de minister op grond van artikel 1.8 van de RNES binnen zes maanden na de datum van

subsidieverlening de volgende gegevens bekend:

-

a. de gegevens, bedoeld in artikel 9, eerste lid, onderdelen a en b, van de algemene

groepsvrijstellingsverordening, en

-

b. de gegevens, bedoeld in artikel 9, eerste lid, onderdeel c, van de algemene groepsvrijstellingsverordening,

voor zover de individuele steun meer bedraagt dan € 500.000.

Indien een subsidie die op grond van deze subsidiemodule wordt verleend, staatssteun

bevat die door de groepsvrijstellingsverordening landbouw wordt gerechtvaardigd, maakt

de minister op grond van artikel 1.8 van de RNES binnen zes maanden na de datum van

subsidieverlening de volgende gegevens bekend:

-

a. de gegevens, bedoeld in artikel 9, tweede lid, onderdelen a en b, van de groepsvrijstellingsverordening

landbouw, en

-

b. de gegevens, bedoeld in artikel 9, tweede lid, onderdeel c, van de groepsvrijstellingsverordening

landbouw, voor zover de individuele steun meer bedraagt dan:

-

1°. € 60.000 voor begunstigden die actief zijn in de primaire landbouwproductie, of

-

2°. € 500.000 voor begunstigden die actief zijn in de sector verwerking van landbouwproducten,

de sector afzet van landbouwproducten of de bosbouwsector, of die activiteiten uitoefenen

die buiten het toepassingsgebied van artikel 42 van het Verdrag betreffende de werking

van de Europese Unie vallen.

Hierbij gaat het om onder andere de volgende gegevens indien de individuele steun

meer bedraagt dan € 500.000: naam van de begunstigde, soort onderneming, steunelement

(uitgedrukt in hele bedragen), steuninstrument, datum van toekenning, doel van de

steun en de steunverlenende autoriteit.

8. Regeldruk

In dit hoofdstuk wordt een inschatting gegeven van de kosten van de administratieve

lasten van de innovatiemodule. In de toelichting bij de regeling waarmee de investeringsmodule

wordt geïntroduceerd wordt ingegaan op de administratieve lasten waarmee die module

gepaard gaat. Om in aanmerking te komen voor een subsidie, worden door de subsidieaanvragers

administratieve handelingen verricht. Hieronder volgt een inschatting van deze kosten.

Een concept van de innovatiemodule is voorgelegd aan het Adviescollege toetsing regeldruk

en is niet geselecteerd voor formele advisering.

Subsidieaanvragers die gebruik willen maken van de innovatiemodule moeten administratieve

handelingen verrichten om in aanmerking te komen voor een subsidie en, in geval een

subsidie wordt toegekend, om verantwoording af te leggen over de verplichtingen die

verbonden zijn aan de subsidie. In deze paragraaf worden uitsluitend de administratieve

lasten meegenomen die rechtstreeks voortvloeien uit deelname aan de subsidiemodules.

Het indienen van een subsidieaanvraag is vrijwillig en kan gedaan worden tijdens nader

te bepalen openstellingsperioden.