BIJLAGE A BEHORENDE BIJ ARTIKEL I, ONDERDEEL K, VAN DE REGELING VAN DE STAATSSECRETARIS

VAN ECONOMISCHE ZAKEN EN KLIMAAT VAN 7 MEI 2018, NR. WJZ/18082755, TOT WIJZIGING VAN

DE REGELING NATIONALE EZ-SUBSIDIES IN VERBAND MET DIVERSE AANPASSINGEN IN DE TITELS

3.2, 4A.1, 4A.2 EN HOOFDSTUK 5, EN AANPASSINGEN VAN BIJLAGEN BIJ DEZE REGELING, EN

TOT WIJZIGING VAN DE REGELING OPENSTELLING EZK- EN LNV-SUBSIDIES 2018

BIJLAGE 1.3, BEHORENDE BIJ ARTIKEL 1.5 VAN DE REGELING NATIONALE EZ-SUBSIDIES

Controleprotocol Regeling nationale EZ-subsidies

1. Uitgangspunten

1.1. Doelstelling

Dit protocol heeft als doel het geven van aanwijzingen over de reikwijdte en de intensiteit

van de controle aan de accountant, belast met de controle van de door de subsidieontvanger

bij het Ministerie van Economische Zaken (EZ) in te dienen financieel verslag opgenomen

in de aanvraag om subsidievaststelling. Financiële afrekening door EZ vindt plaats

op basis van het in de aanvraag tot subsidievaststelling opgenomen financieel verslag

als bedoeld in artikel 50 van het Kaderbesluit nationale EZ-subsidies, voorzien van

een controleverklaring van de accountant conform het in dit protocol opgenomen format.

1.2. Definities

- • Accountant:

-

een registeraccountant of Accountant-Administratieconsulent als bedoeld in artikel

393, eerste lid, van Boek 2 van het Burgerlijk Wetboek, aan wie de subsidieontvanger

de opdracht heeft toegekend de aanvraag tot subsidievaststelling te controleren.

- • Subsidieontvanger:

-

een natuurlijke of rechtspersoon of diens gemachtigde aan wie namens EZ een subsidie

is verstrekt.

- • Controleverklaring:

-

een schriftelijke verklaring van de accountant inhoudende een oordeel over de juistheid,

volledigheid en financiële rechtmatigheid van een aanvraag tot subsidievaststelling.

1.3. Wet- en regelgeving

Voor de controle van het financieel verslag is de volgende wet- en regelgeving van

toepassing:

-

– de voorwaarden en verplichtingen, zoals opgenomen in de wet- en regelgeving (inclusief

eventuele wijzigingen hierin) die in de (bijlagen) bij de beschikking tot subsidieverlening

worden genoemd;

-

– Aanbestedingswetgeving, zowel Europees, als nationaal: Aanbestedingswet 2012, Aanbestedingsbesluit

en Gids Proportionaliteit.

Bij de uitvoering van de controle stelt de accountant vast dat:

-

a. in het financieel verslag omtrent de kosten en opbrengsten:

-

1°. geen kosten als subsidiabel zijn opgenomen die niet voor subsidie in aanmerking komen

op grond van de beschikking tot subsidieverlening;

-

2°. uitsluitend kosten als subsidiabel zijn opgenomen die daadwerkelijk voor rekening

komen van de subsidieontvanger;

-

b. de subsidieontvanger opgave doet van alle opbrengsten, waaronder subsidies, waarmee

het programma / de activiteit waarop de subsidie betrekking heeft, mede is gefinancierd;

-

c. ingeval de subsidie strekt tot uitvoering van een project, het project is uitgevoerd

in overeenstemming met het projectplan waarop de beschikking tot subsidieverlening

betrekking heeft.

2. Controleaanpak

2.1. Eisen voor de controleaanpak

De controle moet voldoen aan de controlestandaarden die onderdeel zijn van de nadere

voorschriften Controle- en overige standaarden (NV COS), die door de Koninklijke Nederlandse

Beroepsorganisatie van Accountants (NBA) zijn vastgesteld.

Voor aanbestedingen die boven de Europese drempelbedragen vallen gelden de gebruikelijke

controle- en rapportage toleranties. Voor de definiëring van de fout moet in het eerste

jaar worden uitgegaan van de volledige contractwaarde. Indien geen contract aanwezig

is wordt de fout bepaald door de in dat jaar opgenomen kosten. Deze fout komt bij

overschrijding van de gebruikelijke controle- en rapportage toleranties dan tot uitdrukking

in de controleverklaring.

Voor de aanbestedingen onder de Europese drempelbedragen geldt een kwalitatieve tolerantie.

Hiermee wordt bedoeld dat de instellingsaccountant de AO/IB rondom deze aanbestedingen

beoordeelt en daarover rapporteert in de management letter en/of het accountantsrapport

aan de subsidieontvanger.

2.2. Materialiteit: goedkeuringstoleranties en gewenste zekerheid

Bij zijn oordeelsvorming over de naleving van de subsidievoorwaarden streeft de accountant

naar een redelijke mate van zekerheid. Indien dit begrip voor het gebruik van statistische

technieken gekwantificeerd moet worden, wordt een betrouwbaarheid van 95% gehanteerd.

Een controleverklaring met een goedkeurende strekking impliceert dat, gegeven eerder

genoemde betrouwbaarheid, de maximale afwijking niet groter is dan één procent van

het totaalbedrag aan subsidiabele kosten dat in het financieel verslag wordt verantwoord.

De hierna vermelde goedkeuringstoleranties zijn van toepassing.

|

Aard van de aangelegenheid

|

Controleverklaring

|

| |

Goedkeurend

|

Met beperking

|

Oordeelonthouding

|

Afkeurend

|

|

Afwijkingen in het financieel verslag

(fouten)

|

<1%

|

≥ 1% en < 3%

|

N.v.t.

|

≥ 3%

|

|

Het niet in staat zijn om voldoende en geschikte controle-informatie te verkrijgen

(onzekerheden in de controle)

|

<3%

|

≥ 3% en <10%

|

≥ 10%

|

N.v.t.

|

Genoemde percentages zijn ontleend aan het Handboek Auditing Rijksoverheid (HARo).

3. Verslaglegging

De accountant legt de uitkomsten van de controle vast in een controleverklaring. Hiervoor

wordt de meest actuele NBA voorbeeldtekst HRA 3 sectie II hoofdstuk 10.3: ‘Controleverklaring

bij een subsidiedeclaratie in de publieke sector’ gehanteerd. Verwezen wordt naar

de voorbeeldtekst bij dit controleprotocol.

4. Reviewbeleid

De Auditdienst Rijk (ADR) kan een review uitvoeren op de uitgevoerde accountantscontrole

inzake deze subsidie. De accountant, die de controle uitvoert, verstrekt de ADR desgevraagd

alle inlichtingen en bescheiden1. De eventuele extra kosten van deze accountant in verband met de review zijn niet

voor rekening van EZ.

Voorbeeldtekst goedkeurende controleverklaring Regeling nationale EZ-subsidies

Afgegeven ten behoeve van ... (naam subsidiegever)

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT

Aan: ... (naam subsidieontvanger)

Ons oordeel

Wij hebben bijgaand, in de aanvraag tot subsidievaststelling opgenomen financieel

verslag 2 ingevolge de beschikking tot subsidieverlening (kenmerk en datum) en eventuele wijzigingen

... (omschrijving, kenmerk en datum) van ... (naam subsidieontvanger) over 20XX inzake3 .. gecontroleerd.

Naar ons oordeel is financieel verslag ingevolge de beschikking tot subsidieverlening

(kenmerk en datum) en eventuele wijzigingen .. (omschrijving, kenmerk en datum) van

(naam subsidieontvanger) over 20XX inzake .. 4 in alle van materieel belang zijnde aspecten opgesteld in overeenstemming met ..5.

De basis voor ons oordeel

Wij hebben onze controle uitgevoerd volgens het Nederlands recht, waaronder ook de

Nederlandse controlestandaarden en het Accountantsprotocol Regeling nationale EZ-subsidies

vallen. Onze verantwoordelijkheden op grond hiervan zijn beschreven in de sectie ‘Onze

verantwoordelijkheden voor de controle van het financieel verslag.

Wij zijn onafhankelijk van .. (naam subsidieontvanger) zoals vereist in de Verordening

inzake de onafhankelijkheid van accountants bij assurance-opdrachten (ViO) en andere

voor de opdracht relevante onafhankelijkheidsregels in Nederland. Verder hebben wij

voldaan aan de Verordening gedrags- en beroepsregels accountants (VGBA).

Wij vinden dat de door ons verkregen controle-informatie voldoende en geschikt is

als basis voor ons oordeel.

Andere informatie

De aanvraag tot subsidievaststelling omvat naast het financieel verslag ook andere

informatie, die bestaat uit een eindverslag over de uitvoering en de resultaten van

de activiteiten.

Op grond van onderstaande werkzaamheden zijn wij van mening dat deze andere informatie

met het financieel verslag verenigbaar is en geen materiële afwijkingen bevat.

Wij hebben de andere informatie gelezen en hebben op basis van onze kennis en ons

begrip, verkregen vanuit de controle of anderszins, overwogen of de andere informatie

materiële afwijkingen bevat. Met onze werkzaamheden hebben wij voldaan aan de vereisten

in de Nederlandse Standaard 720. Deze werkzaamheden hebben niet dezelfde diepgang

als onze controlewerkzaamheden bij het financieel verslag.

De .. (naam subsidieontvanger) is verantwoordelijk voor het opstellen van de andere

informatie in overeenstemming met ..6.

Beperking in gebruik en verspreidingskring

Het financieel verslag is opgesteld voor het Ministerie van Economische Zaken en Klimaat

met als doel ... (naam subsidieontvanger) in staat te stellen te voldoen aan .. (omschrijving

vereisten, doel, contract, etc.). Hierdoor is het financieel verslag mogelijk niet

geschikt voor andere doeleinden. Onze controleverklaring is daarom uitsluitend bestemd

voor .. (naam subsidieontvanger) en het Ministerie van Economische Zaken en dient

niet te worden verspreid aan of te worden gebruikt door anderen.

Verantwoordelijkheden van de subsidieontvanger voor het financieel verslag

De ... (naam subsidieontvanger) is verantwoordelijk voor het opstellen van het financieel

verslag in overeenstemming met ..7 De .. (naam subsidieontvanger) is tevens verantwoordelijk voor een zodanige interne

beheersing die zij noodzakelijk acht om het opstellen van het financieel verslag mogelijk

te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.

Onze verantwoordelijkheden voor de controle van het financieel verslag

Onze verantwoordelijkheid is het zodanig plannen en uitvoeren van een controleopdracht

dat wij daarmee voldoende en geschikte controle-informatie verkrijgen voor het door

ons af te geven oordeel.

Onze controle is uitgevoerd met een hoge mate maar geen absolute mate van zekerheid

waardoor het mogelijk is dat wij tijdens onze controle niet alle materiële fouten

en fraude ontdekken.

Afwijkingen kunnen ontstaan als gevolg van fraude of fouten en zijn materieel indien

redelijkerwijs kan worden verwacht dat deze, afzonderlijk of gezamenlijk, van invloed

kunnen zijn op de economische beslissingen die gebruikers op basis van dit financieel

verslag nemen. De materialiteit beïnvloedt de aard, timing en omvang van onze controlewerkzaamheden

en de evaluatie van het effect van onderkende afwijkingen op ons oordeel.

Wij hebben deze accountantscontrole professioneel kritisch uitgevoerd en hebben waar

relevant professionele oordeelsvorming toegepast in overeenstemming met de Nederlandse

controlestandaarden, het Controleprotocol Regeling nationale EZ-subsidies, ethische

voorschriften en de onafhankelijkheidseisen. Onze controle bestond onder andere uit:

-

• het identificeren en inschatten van de risico’s dat het financieel verslag afwijkingen

van materieel belang bevat als gevolg van fouten of fraude, het in reactie op deze

risico’s bepalen en uitvoeren van controlewerkzaamheden en het verkrijgen van controle-informatie

die voldoende en geschikt is als basis voor ons oordeel. Bij fraude is het risico

dat een afwijking van materieel belang niet ontdekt wordt groter dan bij fouten. Bij

fraude kan sprake zijn van samenspanning, valsheid in geschrifte, het opzettelijk

nalaten transacties vast te leggen, het opzettelijk verkeerd voorstellen van zaken

of het doorbreken van de interne beheersing;

-

• het verkrijgen van inzicht in de interne beheersing die relevant is voor de controle

met als doel controlewerkzaamheden te selecteren die passend zijn in de omstandigheden.

Deze werkzaamheden hebben niet als doel om een oordeel uit te spreken over de effectiviteit

van de interne beheersing van de organisatie;

-

• het evalueren van de geschiktheid van de gebruikte grondslagen voor het opstellen

van het financieel verslag en het evalueren van de redelijkheid van schattingen door

de subsidieontvanger en de toelichtingen die daarover in het financieel verslag staan;

-

• het evalueren van de presentatie, structuur en inhoud van het financieel verslag en

de daarin opgenomen toelichtingen; en

-

• het evalueren of het financieel verslag de onderliggende transacties en gebeurtenissen

zonder materiële afwijkingen weergeeft.

Plaats en datum

... (naam accountantspraktijk)

... (naam accountant)

BIJLAGE B BEHORENDE BIJ ARTIKEL I, ONDERDEEL L, VAN DE REGELING VAN DE STAATSSECRETARIS

VAN ECONOMISCHE ZAKEN EN KLIMAAT VAN 7 MEI 2018, NR. WJZ/18082755, TOT WIJZIGING VAN

DE REGELING NATIONALE EZ-SUBSIDIES IN VERBAND MET DIVERSE AANPASSINGEN IN DE TITELS

3.2, 4A.1, 4A.2 EN HOOFDSTUK 5, EN AANPASSINGEN VAN BIJLAGEN BIJ DEZE REGELING, EN

TOT WIJZIGING VAN DE REGELING OPENSTELLING EZK- EN LNV-SUBSIDIES 2018

BIJLAGE 3.2.1, BEHORENDE BIJ DE ARTIKELEN 3.2.8, VIJFDE LID, EN 3.2.15, ZESDE LID,

VAN DE REGELING NATIONALE EZ-SUBSIDIES

Onderzoeksprotocol aanwending PPS-toeslag onderzoek en innovatie

1. Uitgangspunten

1.1 Doelstelling

PPS-toeslag, een subsidie gebaseerd op titel 3.2. van de Regeling nationale EZ subsidies

(‘PPS-toeslagregeling’), wordt verleend en vastgesteld door de Minister van Economische

Zaken en Klimaat (‘EZK’) aan Topconsortia voor Kennis en Innovatie (‘TKI’). Het TKI

is aldus subsidieontvanger. Een TKI kan PPS-toeslag aanwenden voor innovatieactiviteiten

of (zoals veelal het geval is) voor de uitvoering van samenwerkingsprojecten. In dat

laatste geval ontvangen de deelnemers in samenwerkingsprojecten financiële middelen

van het TKI (PPS-middelen, als gedefinieerd in paragraaf 1.2).

Dit onderzoeksprotocol heeft als doel het geven van aanwijzingen omtrent de reikwijdte

en de intensiteit van de werkzaamheden aan de accountant van het TKI, belast met de

controle van de door het TKI bij het Ministerie van EZK in te dienen aanvraag om vaststelling

van de PPS-toeslag. De toepassing van het onderzoeksprotocol is beperkt tot het onderzoek

ten aanzien van (het deel van) de vaststellingsaanvraag dat betrekking heeft op de

PPS-toeslag die het TKI heeft aangewend voor samenwerkingsprojecten (artikelen 3.2.5

en 3.2.12 PPS-toeslagregeling). Dit onderzoeksprotocol ziet derhalve niet op controlewerkzaamheden

voor (het deel van) de aanvraag tot vaststelling van PPS-toeslag die het TKI heeft

aangewend voor eigen innovatieactiviteiten. Verder geldt dit onderzoeksprotocol enkel

voor de consoliderende rol van de accountant in het kader van de vaststelling van

PPS-toeslag (zowel programma- als projecttoeslagen) aangevraagd door het TKI, en geldt

derhalve niet voor zijn (eventuele) eigen controlerol wanneer hij wordt ingeschakeld

(a) door een TKI ter controle van de verantwoording van de aanwending van PPS-toeslag

voor eigen innovatieactiviteiten of (b) door een deelnemer van een samenwerkingsproject

ter controle van de verantwoording die deze deelnemer richting TKI moet aanleveren

omtrent de besteding door die deelnemer van de ontvangen PPS-middelen.

Het Onderzoeksprotocol aanwending PPS-toeslag onderzoek en innovatie is opgesteld

omdat deelnemers in samenwerkingsprojecten die PPS-middelen aanwenden hierover op

verschillende wijzen tegenover het TKI verantwoording afleggen. In de praktijk zetten

TKI’s de deelnemers in samenwerkingsprojecten er namelijk toe aan om de verantwoording

van de besteding van de financiële middelen vorm te geven overeenkomstig de verantwoordingsmogelijkheden

die voor subsidieontvangers gelden, al zijn deze deelnemers wat betreft de PPS-toeslag

zelf geen subsidieontvanger. Zo kunnen bijvoorbeeld controleverklaringen aanwezig

zijn. Of wordt de methodiek SiSa toegepast (single information, single audit). Het is ook mogelijk dat alleen bestuursverklaringen aanwezig zijn. Gegeven al deze

verschillende wijzen van verantwoording, zou het eisen van een controleverklaring

bij de aanvraag om subsidievaststelling door de accountant van een TKI conform bijlage1.3

van de Regeling nationale EZ subsidies (RNES)resulteren in ongewenste administratieve

lasten voor een TKI.

1.2 Definities

Voor de toepassing van dit onderzoeksprotocol wordt verstaan onder:

- – Accountant:

-

Registeraccountant of Accountant-Administratieconsulent als bedoeld in artikel 393,

eerste lid, van Boek 2 van het Burgerlijk Wetboek aan wie de subsidieontvanger de

opdracht heeft toegekend de aanvraag tot subsidievaststelling te controleren.

- – Bestuursverklaring:

-

verklaring van het bestuur van de deelnemer in een samenwerkingsproject waaruit blijkt:

-

a. dat de activiteiten waarvoor een TKI de PPS-middelen aan de deelnemer heeft toegekend,

zijn verricht, voorzien van een korte toelichting;

-

b. wat het totale bedrag is van de gerealiseerde kosten die met de activiteiten, bedoeld

in onderdeel a, gemoeid zijn;

-

c. wat, in voorkomend geval, de stand van de egalisatiereserve is;

-

d. wat het totale bedrag van de gerealiseerde opbrengsten is, inclusief bijdragen van

derden die met de activiteiten, bedoeld in onderdeel a, gemoeid zijn en

-

e. wat het totale bedrag van de gerealiseerde eigen bijdrage is die met de activiteiten,

bedoeld in onderdeel a, gemoeid zijn.

- – Inzet in natura:

-

op geld waardeerbare inbreng in een samenwerkingsproject die:

-

a. niet direct of indirect afkomstig is van een onderzoeksinstelling of een openbaar

lichaam als bedoeld in de definitie van private bijdrage, en

-

b. wordt berekend op basis van een voor de deelnemers aan een samenwerkingsproject gebruikelijke

en controleerbare methode, die gebaseerd is op bedrijfseconomische grondslagen en

normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd en die

de deelnemers aan een samenwerkingsproject stelselmatig toepassen.

- – PPS-middelen:

-

financiële middelen die een TKI dat PPS-toeslag heeft ontvangen, bij wijze van aanwending

van die PPS-toeslag verstrekt aan een deelnemer in een samenwerkingsproject.

- – Rapport van feitelijke bevindingen:

-

rapportage waarin de accountant de uitkomsten vermeldt van zijn onderzoekswerkzaamheden,

genoemd in paragraaf 2.3 van het Onderzoeksprotocol aanwending PPS-toeslag onderzoek

en innovatie, ten aanzien van de totstandkoming van de aanvraag van een TKI tot vaststelling

van de PPS-toeslag die is aangewend voor de uitvoering van samenwerkingsprojecten.

De accountant rapporteert zijn bevindingen zonder zekerheid te verschaffen, de gebruiker

van het rapport moet zelf zijn oordeel vormen (Standaard 4400N van de Nadere voorschriften

controle- en overige standaarden: NV COS 4400N).

- – Samenwerkingsproject:

-

project dat:

-

a. in daadwerkelijke samenwerking plaatsvindt;

-

b. door minimaal twee deelnemers waaronder een onderzoeksinstelling en een ondernemer

wordt uitgevoerd, en

-

c. bestaat uit fundamenteel onderzoek, industrieel onderzoek, experimentele ontwikkeling

of een combinatie daarvan.

- – TKI:

-

Topconsortium voor Kennis en Innovatie, zijnde een rechtspersoon die ten tijde van

het kalenderjaar waarin diens aanvraag voor verlening of vaststelling van PPS-toeslag

is ingediend, als zodanig is genoemd in de wet houdende vaststelling van de begrotingsstaten

van het Ministerie van Economische Zaken en Klimaat.

Waar in dit onderzoeksprotocol het begrip ‘PPS-toeslag’ wordt gehanteerd, wordt hieronder

voor zover relevant tevens verstaan de toeslag die vóór de wijziging van titel 3.2

per 1 februari 2017 werd aangeduid als ‘TKI-toeslag’.

1.3 TKI en de wijze van verantwoorden

Een TKI is verplicht om na voltooiing van de activiteiten waarvoor de PPS-toeslag

is verleend, een aanvraag tot vaststelling van de PPS-toeslag in te dienen.

Artikel 50, tweede lid, onderdeel c, Kaderbesluit nationale EZ-subsidies eist dat

de subsidieontvanger bij de aanvraag om subsidievaststelling een controleverklaring van een accountant bijvoegt indien het subsidiebedrag € 125.000 of meer bedraagt.

Uit deze controleverklaring moet blijken dat met de aanvraag wordt voldaan aan de

voorschriften bedoeld in artikel 4:45 van de Algemene wet bestuursrecht.

De PPS-toeslagregeling biedt echter de mogelijkheid dat een TKI de aanvraag tot vaststelling

van PPS-toeslag die wordt aangewend voor samenwerkingsprojecten vergezeld mag laten gaan van een rapport van feitelijke bevindingen dat met inachtneming van de voorschriften, opgenomen in het onderhavige onderzoeksprotocol

(bijlage 3.2.1 bij de RNES), is vastgesteld. Dat rapport kan dan in plaats van de

in het Kaderbesluit nationale EZ-subsidies bedoelde controleverklaring worden overgelegd.

Voor de duidelijkheid wordt benadrukt dat indien het gaat om een verantwoording over

PPS-toeslag van meer dan € 125.000 die is aangewend voor innovatieactiviteiten van een TKI zelf, voor dat specifieke deel nog altijd een controleverklaring bij de betreffende vaststellingsaanvraag moet worden gevoegd.

Hierboven is aangegeven dat TKI’s de PPS-toeslag veelal aanwenden door PPS-middelen

te verstrekken aan de deelnemers in samenwerkingsprojecten. Deze deelnemers leggen

aan een TKI verantwoording af over de aanwending van deze PPS-middelen middels een

financiële kostenverantwoording. Een TKI stelt vervolgens een geconsolideerd overzicht

op van alle samenwerkingsprojecten waarvoor het TKI de ontvangen PPS-toeslag heeft

aangewend, waarbij is aangegeven welk deel van de ontvangen PPS-toeslag voor welk

samenwerkingsproject is aangewend. Dit overzicht dient als basis voor de door het

TKI in te dienen aanvraag tot subsidievaststelling voor de aanwending in samenwerkingsprojecten

op grond van het Kaderbesluit nationale EZ-subsidies en de PPS-toeslagregeling.

2. Onderzoeksaanpak accountant van een TKI

2.1 Inleiding

In deze paragraaf worden aanwijzingen gegeven omtrent de reikwijdte en de intensiteit

van de werkzaamheden aan de accountant van een TKI, indien het TKI de verleende PPS-toeslag

geheel of gedeeltelijk heeft aangewend voor de uitvoering van samenwerkingsprojecten.

Deelnemers in samenwerkingsprojecten worden in de praktijk door TKI’s ertoe aangezet

om op zodanige wijze verantwoording af te leggen aan een TKI, dat het TKI in staat

is om zelf te handelen in overeenstemming met de van toepassing zijnde RNES-bepalingen

(met name wat betreft de informatieverstrekking aan Minister van EZK (de facto: de

Rijksdienst voor Ondernemend Nederland (RVO.nl)). De mogelijke verantwoordingsvormen

voor deelnemers jegens TKI’s worden beschreven in paragraaf 2.2 van dit document.

TKI’s consolideren alle financiële kostenverantwoordingen die ze van deelnemers in

samenwerkingsprojecten hebben ontvangen. Op basis hiervan dienen TKI’s een aanvraag

tot subsidievaststelling in bij RVO.nl. Deze aanvraag tot subsidievaststelling door

een TKI dient vergezeld te gaan van een rapport van feitelijke bevindingen van de

accountant van een TKI. Hiervoor wordt verwezen naar paragraaf 2.3 van dit onderzoeksprotocol.

2.2 Wijze van verantwoorden

De PPS-toeslag wordt op grond van artikel 3.2.2, RNES (PPS-programmatoeslag) of artikel

3.2.9, eerste lid, onderdeel a, RNES (PPS-projecttoeslag) toegekend aan een TKI, dat

optreedt als subsidieontvanger. Aanwending van de PPS-toeslag door een TKI vindt met

name plaats in de vorm van verstrekking van financiële middelen aan de deelnemers

in samenwerkingsprojecten.

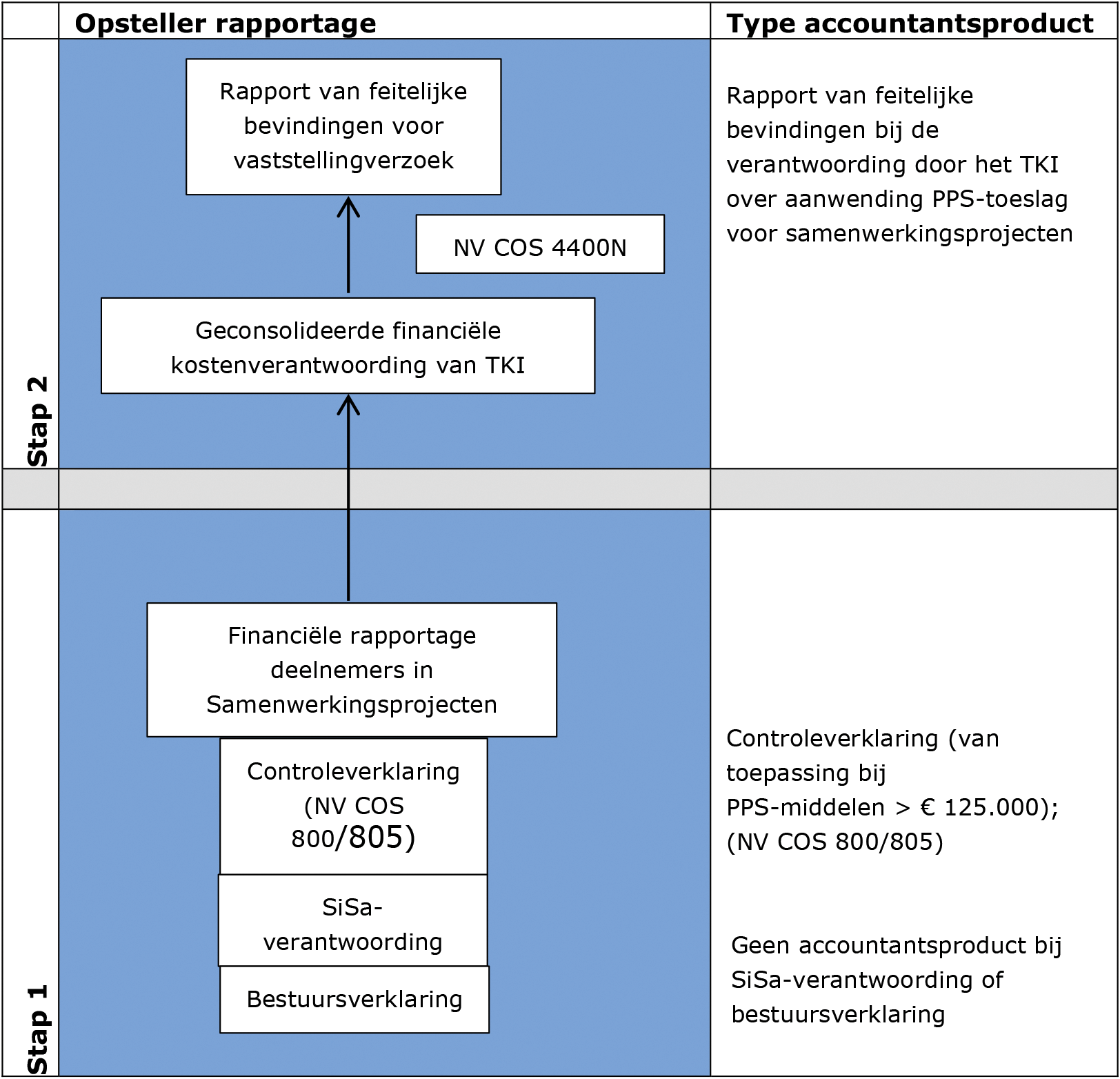

De daarop betrekking hebbende rapportage-structuur is als volgt ingericht:

Stap 1:

Voor aanwending van PPS-toeslag door een TKI voor de uitvoering van samenwerkingsprojecten

geldt qua verantwoording het volgende. Om het TKI in staat te stellen om jegens de

Minister (RVO.nl) verantwoording af te leggen over de hier bedoelde aanwending van

PPS-toeslag, stellen de afzonderlijke deelnemers in samenwerkingsprojecten ten behoeve

van het TKI een financiële kostenverantwoording op met betrekking tot de aan hen (door

het TKI) ter beschikking gestelde en door hen aangewende PPS-middelen. Tevens wordt

door de afzonderlijke deelnemers in de financiële kostenverantwoording opgave gedaan

van alle opbrengsten, waaronder subsidies, waarmee het programma/de activiteit waarop

de PPS-toeslag betrekking heeft, mede is gefinancierd.

Voor deze financiële kostenverantwoording door de deelnemers in samenwerkingsprojecten

is het volgende van belang. Met het oog op de door het TKI af te leggen verantwoording

hanteert de accountant van het TKI bij het opstellen van een rapport van feitelijke

bevindingen als uitgangspunt dat deelnemers in samenwerkingsprojecten die PPS-middelen

hebben ontvangen, deze aanwending van PPS-middelen richting TKI verantwoorden volgens

de hieronder beschreven controleregimes. Deze controleregimes zijn grotendeels equivalent

aan de controleregimes die gelden in de relatie tussen subsidieverstrekker en subsidieontvanger:

-

1. Indien de PPS-middelen voor een deelnemer in een samenwerkingsproject € 125.000 of

meer bedragen, verantwoording via een controleverklaring van een accountant of accountant-administratieconsulent

als bedoeld in artikel 393, eerste lid, van Boek 2 van het Burgerlijk Wetboek. Deze

wijze van verantwoording komt in feite overeen met die voor subsidieontvangers ex

artikel 50, tweede lid, onderdeel c, Kaderbesluit nationale EZ-subsidies (in samenhang

met artikel 1.5 RNES en bijlage 1.3 RNES).

-

2. Indien de PPS-middelen voor een deelnemer in een samenwerkingsproject € 125.000 of

meer bedragen, is voor onderwijsinstellingen die in een samenwerkingsproject deelnemen

toepassing van Single information single audit (SiSa) mogelijk. Deze wijze van verantwoording

komt overeen met die voor subsidie ontvangende onderwijsinstellingen op grond van

de Regeling van de Minister van Economische Zaken van 9 december 2008, nr. WJZ/8184750,

met betrekking tot accountantsverklaringen bij subsidiëring aan onderwijsinstellingen

(Stcrt. 2008, 249).

-

3. Indien de PPS-middelen voor een deelnemer in een samenwerkingsproject minder bedragen

dan € 125.000 en derhalve geen verklaring als bedoeld onder 1 benodigd is, kunnen

de deelnemers in samenwerkingsprojecten een bestuursverklaring overleggen.

-

4. Indien PPS-toeslag aan een TKI is verleend op grond van de toenmalige Subsidieregeling

sterktes in innovatie zoals die in 2013 en 2014 gold, kan de projectdeelnemer die

geen PPS-middelen heeft ontvangen, maar wel kosten voor het samenwerkingsproject heeft

gemaakt (in de vorm van inzet in natura of een financiële private bijdrage), deze

kosten verantwoorden via een bestuursverklaring. Deze verantwoording is van belang

in verband met de financieringsverhouding die op grond van artikel 1a.7 van de toenmalige

Subsidieregeling sterktes in innovatie van toepassing was voor de aanwending door

de TKI’s.

Het TKI is verantwoordelijk voor de juiste en volledige toepassing van het door hem

aan een deelnemer opgelegde verantwoordingsregime.

Onder stap 2 en in paragraaf 2.3 (opgesomde accountantswerkzaamheden) wordt nader

uiteengezet hoe de TKI-accountant vervolgens omgaat met verantwoordingen van deelnemers

in samenwerkingsprojecten die via het TKI aan de TKI-accountant ter beschikking zijn

gesteld. In de kern geldt dat indien de accountant van het TKI vaststelt dat deelnemers,

anders dan als uitgangspunt was genomen, niet op basis van bovenstaande controleregimes

verantwoording afleggen richting TKI’s, dit als feitelijke constatering wordt opgenomen

in het rapport van feitelijke bevindingen.

Stap 2:

De TKI’s consolideren de financiële verantwoordingen van de kosten van de afzonderlijke

deelnemers in samenwerkingsprojecten uit stap 1 tot één financiële kostenverantwoording.

De TKI’s voegen de afzonderlijke financiële kostenverantwoordingen van de deelnemers

in samenwerkingsprojecten dus samen tot één set en geven daarmee aan welk bedrag van

de PPS-toeslag op basis van de financiële kostenverantwoordingen door een TKI als

aangewend wordt beschouwd voor de kosten van de deelnemers in samenwerkingsprojecten.

Op de geconsolideerde financiële kostenverantwoording van alle partijen als geheel,

wordt door de accountant van een TKI een NV COS 4400N-opdracht uitgevoerd. Dit betreft

derhalve een opdracht tot het verrichten van overeengekomen specifieke werkzaamheden

(zie verder paragraaf 2.3).

De uiteindelijke financiële rapportage die door een TKI aan de Minister (RVO.nl) wordt

verstrekt bij de aanvraag tot vaststelling van PPS-toeslag die is aangewend voor samenwerkingsprojecten,

bestaat in de kern vervolgens uit:

-

1. De geconsolideerde financiële kostenverantwoording voor alle betrokken partijen als

geheel;

-

2. Een rapport van feitelijke bevindingen, opgesteld op basis van dit onderzoeksprotocol,

met betrekking tot deze geconsolideerde financiële kostenverantwoording;

-

3. De bijlage met de aangewende PPS-toeslag door een TKI voor ‘eigen kosten’ van het

TKI en voor de kosten van de individuele deelnemers in samenwerkingsprojecten.

Het Kaderbesluit nationale EZ-subsidies en de PPS-toeslagregeling beschrijven welke

eventuele overige stukken een TKI bij de betreffende vaststellingaanvraag dient te

overleggen.

2.3 NV COS 4400N-opdracht

De accountant van een TKI is verantwoordelijk voor het opstellen van een rapport van

feitelijke bevindingen bij de aanvraag om vaststelling van een PPS-toeslag die een

TKI heeft aangewend voor de uitvoering van samenwerkingsprojecten. Deze opdracht betreft

een Standaard 4400N opdracht. De werkzaamheden van de accountant moeten voldoen aan

Standaard 4400N die onderdeel is van de nadere voorschriften Controle en overige standaarden

(NV COS), die door de Nederlandse Beroepsorganisatie van Accountants (NBA) zijn vastgesteld.

Het rapport van feitelijke bevindingen bevat de conform NV COS 4400N voorgeschreven

elementen, beschrijft de werkzaamheden en bevindingen inzake de aspecten zoals genoemd

in deze paragraaf van dit protocol. De accountant rapporteert conform de actuele NBA

voorbeeldtekst HRA hoofdstuk 4.1: ‘Stramien voor een rapport van feitelijke bevindingen’.

Een voorbeeldtekst is toegevoegd aan dit onderzoeksprotocol.

Het uitvoeren van een Standaard 4400N opdracht betekent dat de accountant van een

TKI geen zekerheid verschaft, maar alleen onderzoeksbevindingen rapporteert. Dit protocol

beschrijft de aandachtspunten voor het onderzoek. De gebruiker van het rapport moet

zelf een oordeel vormen en zijn conclusies trekken. De accountant dient de aard, tijdfasering

en omvang van de overeengekomen specifieke werkzaamheden met de opdrachtgever af te

stemmen en in het rapport tot uitdrukking te brengen (zie Standaard 4400N).

De volgende werkzaamheden worden door de accountant verricht:

-

1. De accountant stelt vast of voor deelnemers in samenwerkingsprojecten die € 125.000

of meer aan PPS-middelen ontvangen en waarvan de financiële kostenverantwoordingen

die als input zijn gebruikt voor de aanvraag om subsidievaststelling, Standaard 800/805-controleverklaringen

zijn afgegeven. De accountant stelt vast of dat de regeling en projectperiode vermeld

in de controleverklaring overeenkomt met de regeling en projectperiode van de aanvraag

om vaststelling van PPS-toeslag door het TKI, of de controleverklaring ondertekend

is, eventuele bijlagen gewaarmerkt zijn en of de ondertekenaar bevoegd is.

-

2. De accountant stelt vast of voor samenwerkingspartners die € 125.000 of meer PPS-middelen

ontvangen hebben en waarvan de financiële kostenverantwoordingen die als input zijn

gebruikt voor de aanvraag om subsidievaststelling en welke een beroep doen op SiSa-verantwoordingen,

deze SiSa-verantwoordingen beschikbaar zijn inclusief vermelding van het met PPS-toeslag

gefinancierd project in de SiSa-verantwoording.

-

3. De accountant stelt vast wat de aard van de onder het eerste punt genoemde controleverklaringen

is. Indien een controleverklaring anders dan goedkeurend is, of goedkeurend met een

paragraaf ter benadrukking van aangelegenheden, wijst hij hierop in het rapport van

feitelijke bevindingen onder vermelding van:

-

– de naam van de betreffende partij;

-

– de aard van de verklaring;

-

– de letterlijke tekst uit de controleverklaring waarin de benadrukking van aangelegenheden

staat weergegeven;

-

– de letterlijke tekst uit de controleverklaring waarin de onderbouwing van het niet-goedkeurende

oordeel staat weergegeven;

-

– indien van toepassing: de plek/omvang in de aanvraag om subsidievaststelling als geheel,

waar de post(en) is/zijn verwerkt op grond waarvan een andere dan goedkeurende verklaring

is verstrekt.

-

4. De accountant maakt een opgave van de bekende, maar niet gecorrigeerde fouten in de

financiële kostenverantwoordingen, voor zover blijkend uit de onder het eerste punt

genoemde controleverklaringen.

-

5. De accountant stelt vast of voor deelnemers in samenwerkingsprojecten die PPS-middelen

ontvangen ad € 125.000 of minder en waarvan de financiële kostenverantwoordingen als

input zijn gebruikt voor de aanvraag om subsidievaststelling, bestuursverklaringen

zijn afgegeven.

-

6. De accountant stelt vast of voor deelnemers in samenwerkingsprojecten die geen PPS-middelen ontvangen bestuursverklaringen zijn afgegeven die de verantwoorde kosten bevestigen, dan wel

of het juist is wanneer een bestuursverklaring ontbreekt. Hierbij geldt het uitgangspunt

dat het ontbreken van een bestuursverklaring alleen juist is indien het gaat om deelnemers

(i) in samenwerkingsprojecten waarvoor niet de financieringsverhouding gold, bedoeld

in artikel 1a.7 van de Subsidieregeling sterktes in innovatie zoals die in 2013 en

2014 luidde en (ii) die alleen inzet in natura hebben ingebracht in het samenwerkingsproject.

-

7. De accountant stelt vast of een aangeleverde verklaring van het bestuur van de deelnemer

in een samenwerkingsproject zodanige informatie omvat dat deze kan worden aangemerkt

als een bestuursverklaringen als gedefinieerd in paragraaf 1.

-

8. De accountant stelt vast (a) dat de financiële rapportages van alle afzonderlijke

partijen door een TKI zijn samengevoegd tot de aanvraag om subsidievaststelling en

(b) dat een TKI discrepanties in de aansluiting tussen rapportage van andere partijen

en samenvoeging verklaart. Discrepanties in de aansluiting worden opgenomen in het

rapport van feitelijke bevindingen.

3. Reviewbeleid

De Auditdienst Rijk (ADR) kan een review uitvoeren op de uitgevoerde werkzaamheden

van de accountant inzake deze subsidie. De accountant, die de werkzaamheden uitvoert,

verstrekt de ADR desgevraagd alle inlichtingen en bescheiden. De eventuele extra kosten

van deze accountant in verband met de review zijn niet voor rekening van het Ministerie

van Economische Zaken en Klimaat (EZK). Deze kosten komen voor rekening van het betreffende

TKI.

RAPPORT VAN FEITELIJKE BEVINDINGEN INZAKE AANVRAAG TOT SUBSIDIEVASTSTELLING PPS-TOESLAG

Aan: Opdrachtgever

Opdracht

Wij hebben een aantal specifieke werkzaamheden verricht met betrekking tot de aanvraag

tot subsidievaststelling PPS-toeslag inzake ... (naam) te ... (vestigingsplaats).

Het doel van deze opdracht tot het verrichten van overeengekomen specifieke werkzaamheden

is het verrichten van die werkzaamheden die zijn voorgeschreven door het Ministerie

van Economische Zaken en Klimaat in het Onderzoeksprotocol aanwending PPS-toeslag

onderzoek en innovatie en het rapporteren over de feitelijke bevindingen. De opdrachtvoorwaarden

zijn omschreven in onze opdrachtbrief van ...(datum).

Verantwoordelijkheden

Het is uw verantwoordelijkheid om te bepalen of de overeengekomen specifieke werkzaamheden

toereikend en geschikt zijn voor het hierboven beschreven doel.

Wij hebben onze werkzaamheden verricht in overeenstemming met Nederlands recht, waaronder

de Nederlandse Standaard 4400N Opdrachten tot het verrichten van overeengekomen specifieke

werkzaamheden en Onderzoeksprotocol aanwending PPS-toeslag onderzoek en innovatie

(opgenomen in bijlage 3.2.1 bij de Regeling nationale EZ-subsidies). Bij het uitvoeren

van deze opdracht hebben wij ons gehouden aan de voor ons geldende relevante ethische

voorschriften in de Verordening Gedrags- en Beroepsregels Accountants (VGBA).

Werkzaamheden en bevindingen

In deze paragraaf is een beschrijving van de uitgangspunten, overeengekomen specifieke

werkzaamheden en feitelijke bevindingen opgenomen. Wij doen geen uitspraak over wat

de feitelijke bevindingen betekenen voor de aanvraag tot subsidievaststelling PPS-toeslag.

U zult hierover een eigen afweging moeten maken waarbij u gebruik kunt maken van dit

rapport van feitelijke bevindingen en eventuele andere beschikbare informatie.

Wij hebben de werkzaamheden verricht die staan beschreven in paragraaf 2.3 van bovengenoemd

onderzoeksprotocol.

Beschrijving van de feitelijke bevindingen:

-

1. [...]

-

2. [...]

-

3. [...]

De toereikendheid en geschiktheid van de te verrichten werkzaamheden is de verantwoordelijkheid

van de gebruikers van deze rapportage met wie deze werkzaamheden zijn overeengekomen.

Derhalve doen wij geen uitspraak over de toereikendheid en geschiktheid van de verrichte

werkzaamheden in relatie tot het doel waarvoor deze worden verricht, noch voor elk

ander doel.

Volledigheidshalve wijzen wij er nog op dat, indien wij aanvullende werkzaamheden

zouden hebben verricht zoals onderzoek naar de werking dan wel een controle-, beoordelings-

of andere assurance-opdracht zouden hebben uitgevoerd, wellicht andere onderwerpen

zouden zijn geconstateerd die voor rapportering in aanmerking zouden zijn gekomen

Beperking in het gebruik en verspreidingskring

Bij het opstellen van deze rapportage is rekening gehouden met de verwachtingen van

de beoogde gebruikers. Daarom is deze rapportage alleen bestemd voor uzelf en het

Ministerie van Economische Zaken en Klimaat. U kunt deze rapportage niet aan anderen

afgeven zonder onze toestemming, noch mag eruit worden geciteerd of eraan worden gerefereerd,

tenzij wettelijke voorschriften anders bepalen.

Plaats en datum

... (naam accountantspraktijk)

... (naam accountant)

TOELICHTING

I. ALGEMEEN

1. Doel en aanleiding

Deze regeling strekt tot wijziging van de Regeling nationale EZ-subsidies (RNES) en

van de Regeling openstelling EZK- en LNV-subsidies 2018.

De wijziging van de RNES heeft betrekking op diverse subsidiemodules en strekt in

het verlengde daarvan tot aanpassingen respectievelijk vaststelling van bijlagen bij

de RNES.

Zo is onder meer de subsidiemodule PPS-toeslag onderzoek en innovatie in titel 3.2

RNES gewijzigd. In de eerste plaats gaat het hierbij om een verhoging van het percentage

van zowel de PPS-programma- als de PPS-projecttoeslag. In de tweede plaats is ten

aanzien van de PPS-programmatoeslag het maximum bedrag aan private bijdragen van algemeen

nut beogende instellingen (ANBI-bijdragen) dat per kalenderjaar als grondslag voor

toekenning van PPS-toeslag in aanmerking wordt genomen (het ANBI-plafond), verhoogd.

Deze wijzigingen vloeien voort uit de prioriteiten zoals gesteld in het regeerakkoord

‘Vertrouwen in de toekomst’ en de daaruit voortkomende financiële middelen voor 2018.

Daarnaast is met deze regeling de mogelijkheid voor Topconsortia voor Kennis en Innovatie

(TKI’s) gecreëerd om – in plaats van een controleverklaring – een rapport van feitelijke

bevindingen te overleggen bij de aanvraag tot vaststelling van PPS-toeslag, voor zover

het gaat om (dat deel van) PPS-toeslag die (dat) door een TKI is aangewend voor de

uitvoering van samenwerkingsprojecten in de zin van titel 3.2. RNES. In het verlengde

daarvan is bij deze wijzigingsregeling een nieuw onderzoeksprotocol vastgesteld. Dat

onderzoeksprotocol dient door accountants van TKI’s in acht te worden genomen bij

het opstellen van het rapport van feitelijke bevindingen. De invoering van deze mogelijkheid

is ingegeven door het feit dat toepassing van het reeds bestaande controleprotocol,

bedoeld in artikel 50, tweede lid, onder c, van het Kaderbesluit nationale EZ-subsidies,

ingeval van vaststelling van PPS-toeslag die is aangewend voor de uitvoering van samenwerkingsprojecten

voor TKI’s tot de nodige administratieve lasten en uitvoeringslasten blijkt te leiden.

De wijzigingsregeling beoogt deze lasten te reduceren.

Voorts is het genoemde controleprotocol, bedoeld in artikel 50, tweede lid, onder

c, van het Kaderbesluit nationale EZ-subsidies, herzien. Tot slot is het overgangsrecht

in artikel 5.4 RNES gewijzigd en zijn nog enkele wijzigingen doorgevoerd in de artikelen

4a.1.11 RNES(subsidiemodule Verbetering telecommunicatievoorzieningen Caribisch Nederland)

en 4a.2.2 RNES (subsidiemodule Beleidsexperiment cyberweerbaarheid).

De Regeling openstelling EZK- en LNV-subsidies 2018 is gewijzigd in die zin dat de

openstellingsperiode voor de PPS-projecttoeslag is verlengd. Daarnaast is het subsidieplafond

voor Innovatiekredieten (titel 3.9 RNES) voor wat betreft de klinische ontwikkelingsprojecten

verhoogd, evenals subsidieplafonds voor de MKB Innovatiestimulering Topsectoren (MIT,

titel 3.4 RNES).

2. Achtergronden wijzigingen subsidiemodule PPS-toeslag onderzoek en innovatie RNES

De subsidiemodule PPS-toeslag onderzoek en innovatie is in 2013 ingevoerd in titel

3.2 RNES (toen nog geheten ‘TKI-toeslag’). Deze module vormde in feite een voortzetting

van de subsidiemodule in de Subsidieregeling sterktes in innovatie, zoals deze luidde

sinds 1 oktober 2012. Het doel hiervan is de privaat-publieke samenwerking (‘PPS’)

binnen de zogenaamde topsectoren te versterken door een toeslag te verlenen op de

private financiële bijdragen van bedrijven aan publiek gefinancierd onderzoek. De

TKI’s kunnen toeslag aanvragen (i) op de voormelde private bijdragen die zijn verkregen

in het jaar dat voorafgaat aan het jaar waarin de uitvoering van een bepaald TKI-programma

plaatsvindt waarop de subsidieaanvraag ziet (programma-toeslag) of (ii) meerjarige

publiek-private samenwerkingsprojecten waarvan de private bijdragen al vast liggen

(projecttoeslag). Dit laatste type toeslag kan ook worden aangevraagd door samenwerkingsverbanden,

zonder tussenkomst van een TKI. De TKI’s wenden de PPS-of TKI-toeslag aan voor samenwerkingsprojecten

uitgevoerd door onderzoeksinstellingen en ondernemers of voor innovatieactiviteiten.

2.1 Verhoging toeslagpercentage

Het topsectorenbeleid is de afgelopen jaren succesvol geweest in het versterken van

de samenwerking tussen kennisinstellingen en bedrijfsleven. Hierbij is onder andere

ingezet op het stimuleren van private financiering voor onderzoek met publieke kennisinstellingen,

onder meer via de PPS-toeslag. De geïnvesteerde middelen in publiek-private samenwerkingsprojecten

bedroegen in 2016 naar schatting € 1.026 miljoen. Dat is bijna € 60 miljoen meer dan

in 2015. Hoewel de PPS-toeslag wordt verkregen op basis van de private bijdragen aan

publiek onderzoek, slaat de aanwending van de PPS-toeslag voor het overgrote deel

neer bij publieke kennisinstellingen (en dus veelal niet bij bedrijven). De private

bijdragen aan dit publieke onderzoek zijn de laatste jaren gestegen naar € 498 mln.

Het aandeel private middelen komt daarbij uit op 49%. Hiermee is het bedrijfsleven

een belangrijke financier van de kennisontwikkeling bij publieke kennisinstellingen

geworden. In de evaluatie van de PPS-toeslag8 is dan ook aanbevolen om de PPS-toeslag te continueren. Daarnaast blijkt uit de evaluatie

dat het wenselijk is het huidige toeslagpercentage te verhogen, om de prikkel om in

PPS-projecten te investeren – bij wijze van grondslag of inzet – te vergroten. Het

rapport Wetenschap, Onderzoek, Ontwikkeling en Innovatie (juli 20169) adviseert eveneens om het toeslagpercentage te verhogen, vanuit de steeds grotere

behoefte aan lange termijn samenwerkingsverbanden. Het toeslagpercentage is daarom

verhoogd van 25% naar 30%. Deze verhoging ziet zowel op het PPS-programmatoeslagpercentage

als het PPS-projecttoeslagpercentage, zij het met uitzondering van PPS-toeslag die

gebaseerd is op ANBI-bijdragen. Voor private bijdragen vanuit ANBI’s leidt een verhoging

van het toeslagpercentage namelijk niet tot een extra investering in publiek onderzoek,

omdat de bijdrage van de ANBI’s die wordt meegenomen ter bepaling van de hoogte van

de PPS-toeslag, wordt begrensd door een plafond van € 90 mln (als gewijzigd) voor

PPS-programmatoeslag en een plafond van € 8 mln voor PPS-projecttoeslag. Om die reden

is het PPS-toeslagpercentage ten aanzien van ANBI-bijdragen op 25% gehandhaafd.

In de loop van 2018 zal worden onderzocht of een verdere aanpassing in 2019 van het

PPS-toeslagpercentage en andere beleidsmatige en doelmatigheidsverbeteringen mogelijk

zijn, in relatie tot de financiële middelen die vanaf 2019 beschikbaar zijn uit het

regeerakkoord.

2.2 Verhoging ANBI-plafond

In 2014 is in de RNES de mogelijkheid opgenomen om niet alleen private bijdragen van

bedrijven, maar ook de private bijdragen van ANBI’s aan onderzoeksorganisaties, voor

onderzoek dat past binnen een TKI-programma, in aanmerking te laten komen als grondslag

op basis waarvan PPS-toeslag wordt toegekend (zowel programmatoeslag als projecttoeslag).

In het verlengde van het regeerakkoord wordt het wenselijk geacht te komen tot versterking

van publiek-private samenwerking. Om daartoe ook investeringen vanuit ANBI’s te stimuleren

(en dit als aangegeven niet effectief gerealiseerd kan worden door een verhoging van

het toeslagpercentage ten aanzien van ANBI-bijdragen), is het ANBI-plafond voor PPS-programmatoeslag

verhoogd van € 75 mln. naar € 90 mln. Van deze verhoging van het plafond, in combinatie

met een gelijkblijvend toeslagpercentage ten aanzien van ANBI-bijdragen, wordt een

sterker stimulerend effect verwacht dan van het louter verhogen van het toeslagpercentage.

Het ANBI-plafond voor projecttoeslag blijft in 2018 gehandhaafd op € 8 mln, omdat

het de verwachting is dat het plafond voor de projecttoeslag voldoende zal zijn. In

de loop van het jaar zal bekeken worden of dit inderdaad het geval is.

2.3 Rapport van feitelijke bevindingen

Voor de uiteindelijke vaststelling van de aan een TKI verleende PPS-toeslag of TKI-toeslag

moet het TKI een aanvraag indienen. Indien de verleende toeslag meer dan € 125.000

bedroeg, dan diende die aanvraag tot op heden op grond van artikel 50, tweede lid,

onderdeel c, van het Kaderbesluit nationale EZ-subsidies vergezeld te gaan van een

controleverklaring van een accountant of een accountant-administratieconsulent. Aan

de hand van die verklaring legt het TKI rekening en verantwoording af omtrent de wijze

van aanwending van de ontvangen toeslag. Uit artikel 1.5 RNES volgt dat die controleverklaring

moet worden opgesteld met inachtneming van het in bijlage 1.3 van de RNES opgenomen

Controleprotocol Regeling nationale EZ-subsidies.

Correcte toepassing van dat controleprotocol door de accountant van het TKI om tot

een controleverklaring te komen, blijkt in de praktijk tot de nodige administratieve

lasten en uitvoeringslasten voor TKI’s te leiden, indien en voor zover de aanvraag

van een TKI betrekking heeft op de vaststelling van PPS-toeslag of TKI-toeslag die

is aangewend voor de uitvoering van samenwerkingsprojecten. Voor zover een TKI de

ontvangen PPS-toeslag aanwendt voor dergelijke samenwerkingsprojecten, dient het TKI

immers te verantwoorden dat en in welke zin de toeslag aan het project (en daarmee

aan de betreffende projectdeelnemers) is besteed, in het licht van het bij de aanvraag

ingediende projectplan. Om zelf tot die verantwoording te kunnen komen, zijn TKI’s

afhankelijk van verantwoording die de projectdeelnemers verstrekken tegenover het

TKI omtrent de uitvoering van het samenwerkingsproject en de daarmee gemoeide kosten.

Uit het bestaande controleprotocol volgt echter dat de accountant van het TKI slechts

met voldoende zekerheid kan vaststellen dat de activiteiten waarvoor de PPS-toeslag

is aangewend, zijn uitgevoerd en de opgegeven kosten zijn gemaakt, indien de TKI-accountant

de verantwoording zoals die is aangeleverd door projectdeelnemers inhoudelijk geheel

heeft nagelopen en in feite dus heeft overgedaan. Een dergelijke aanpak is tamelijk

arbeidsintensief en leidt tot de nodige kosten voor het TKI dat de betreffende accountant

heeft ingeschakeld.

Door deze wijzigingsregeling wordt het TKI’s mogelijk gemaakt om – in plaats van een

controleverklaring – een rapport van feitelijke bevindingen te overleggen ter verantwoording

van de aanwending van PPS-toeslag voor samenwerkingsprojecten. Bij een dergelijke

rapportage kan de TKI-accountant volstaan met een meer feitelijke beschrijving van

de diverse soorten verantwoordingen die zijn ontvangen van de (accountants van de)

afzonderlijke deelnemers, zonder dat die verantwoordingen door de accountant van het

TKI zelf opnieuw inhoudelijk worden getoetst op juistheid, volledigheid en financiële

rechtmatigheid. Dit leidt tot lagere uitvoeringslasten en -kosten op het niveau van

het TKI. Dit laat onverlet dat indien het TKI dit om bepaalde redenen zou wensen,

het TKI ter verantwoording van deze vorm van aanwending van PPS-toeslag als voorheen

een controleverklaring mag overleggen, in plaats van een rapport van feitelijke bevindingen.

Die keuze is aan het TKI.

Duidelijkheidshalve wordt opgemerkt dat voor zover een TKI de verleende PPS-toeslag

voor een bedrag van meer dan € 125.000 heeft aangewend voor andere doeleinden dan samenwerkingsprojecten, zoals netwerkactiviteiten of andere innovatieactiviteiten,

wél een controleverklaring moet worden overgelegd bij de desbetreffende vaststellingsaanvraag.

Dit is niet anders dan voorheen. Het gebruik van een rapport van feitelijke bevindingen

is hier niet noodzakelijk of opportuun. De afhankelijkheid bij het TKI van de projectdeelnemers

wat betreft de totstandkoming van de verantwoording van de aanwending van PPS-toeslag

(en de extra kosten die de verantwoording via een controleverklaring door die omstandigheid

zou meebrengen), is immers niet aan de orde indien het TKI de ontvangen PPS-toeslag

zelf aanwendt voor activiteiten die in opdracht van of door het TKI zelf worden uitgevoerd

en waarover het zelf verantwoording moet afleggen jegens de Minister.

Dit betekent dat indien aan een TKI een bedrag van € 125.000 of meer aan PPS-toeslag

is verleend en het TKI deze toeslag heeft aangewend voor zowel samenwerkingsprojecten

als voor innovatieactiviteiten, het TKI de volgende stukken bij een vaststellingsaanvraag

voo die PPS-toeslag moet overleggen: (i) een controleverklaring betreffende de aanwending

voor innovatieactiviteiten voor zover die aanwending een bedrag van € 125.000 of meer

betreft en (ii) naar eigen keuze van het TKI, een rapport van feitelijke bevindingen

of een controleverklaring voor de aanwending voor samenwerkingsprojecten (ongeacht

of met deze aanwending meer of minder dan € 125.000 aan PPS-toeslag is gemoeid). Indien

het TKI in dat laatste geval kiest voor een controleverklaring, kan uiteraard als

voorheen volstaan worden met één controleverklaring voor de verantwoording van zowel

de aanwending voor innovatieactiviteiten als de aanwending voor de uitvoering van

samenwerkingsprojecten. Indien het TKI kiest voor een rapport van feitelijke bevindingen,

dient het TKI ter verantwoording van de verschillende aanwendingen weliswaar twee

typen verantwoording aan te leveren (een controleverklaring en een rapport van feitelijke

bevindingen), maar het voordeel ten opzichte van de situatie vóór deze wijziging is

dat de totstandkoming hiervan minder arbeidsintensief en daarmee ook minder kostbaar

zal zijn.

De mogelijkheid tot het overleggen van een rapport van feitelijke bevindingen staat

niet open staat voor deelnemers in een samenwerkingsproject die op grond van artikel

3.2.9, eerste lid, onderdeel b, RNES zelf PPS-toeslag hebben aangevraagd (in plaats

van een TKI). Immers, indien de deelnemers in een samenwerkingsproject zelf PPS-toeslag

aanvragen en ontvangen, zijn zij zelf aan te merken als subsidieontvangers op wie

de verplichting rust om tegenover de Minister verantwoording af te leggen over de

aanwending van deze subsidie. Anders dan voor het TKI het geval is, geldt voor de

deelnemers die zelf toeslag aanvragen dat zij zelf de kosten maken ter uitvoering

van het samenwerkingsproject en zelf directe verantwoordelijkheid hebben voor de verantwoording

van die kosten. Ook hier is geen sprake van afhankelijkheid van door derden aangeleverde

verantwoording van kosten. Er hoeven dus ook geen extra kosten te worden gemaakt voor

een inhoudelijke verifiëring van verantwoordingen van derden. De PPS-projecttoeslag

ontvangende deelnemers dienen zelf op zodanige wijze verantwoording af te leggen dat

voldoende inzicht wordt gegeven in de daadwerkelijke aanwending van de PPS-toeslag

om tot vaststelling te kunnen overgaan. Daartoe is en blijft in deze context een controleverklaring

noodzakelijk bij een PPS-toeslag vanaf € 125.000.

De onderhavige wijziging zal met terugwerkende kracht gelden tot het moment van invoering

van de PPS-toeslagmodule (toen nog: TKI-toeslagmodule) op 1 oktober 2012. Op de achtergronden

daarvan wordt ingegaan in de artikelsgewijze toelichting op artikel III.

3. Wijzigingen subsidiemodules Telecommunicatie

Deze wijzigingen hebben betrekking op de vervaltermijn van de subsidiemodule Verbetering

telecommunicatievoorzieningen Caribisch Nederland in titel 4a.1 RNES, respectievelijk

de formulering gebruikt ter duiding van het cyberweerbaarheidsplan in artikel 4a.2.2,

derde lid, RNES. Voor een nadere inhoudelijke toelichting wordt verwezen naar de artikelsgewijze

toelichting op artikel I, onderdelen H en I.

4. Wijziging overgangsrecht (artikel 5.4 RNES)

Het in artikel 5.4 RNES vervatte overgangsrecht dat betrekking heeft op alle subsidiemodules

in de RNES, is aangepast. Voor een nadere inhoudelijke toelichting wordt verwezen

naar de artikelsgewijze toelichting op artikel I, onderdeel J.

5. Vervanging huidige Controleprotocol Regeling nationale EZ-subsidies (bijlage 1.3)

Het huidige Controleprotocol Regeling nationale EZ-subsidies dat als bijlage 1.3 van

de RNES is opgenomen, is herzien. Het in het controleprotocol vervatte model voor

de controleverklaring sloot niet langer aan op het model dat de Koninklijke Nederlandse

Beroepsorganisatie van Accountants (NBA) hanteert. Daarnaast behoefde het protocol

verduidelijking omtrent de precieze aard en strekking van de door de accountant te

verrichten werkzaamheden, onder meer wat betreft de controle van het activiteitenverslag.

Van een inhoudelijke wijziging in de te verrichten werkzaamheden is geen sprake. Door

middel van deze wijzigingsregeling is het voormalige controleprotocol in bijlage 1.3

vervangen door het herziene controleprotocol. De herziening is inhoudelijk geheel

afgestemd met de NBA.

6. Wijzigingen Regeling openstelling EZK- en LNV-subsidies 2018

6.1 Verruiming openstelling PPS-projecttoeslag

Tot op heden liepen de openstellingsperioden voor PPS-programmatoeslag en PPS-projecttoeslag

maar slechts ten dele parallel. De PPS-programmatoeslag werd doorgaans opengesteld

van 1 januari tot juni, terwijl de PPS-projecttoeslag doorgaans werd opengesteld van

november in het ene jaar tot en met oktober in het daar op volgende jaar. Dit bemoeilijkte

in de praktijk het doorvoeren van wijzigingen die betrekking hadden op beide typen

toeslagen, met name wijzigingen die per 1 januari van kracht zouden moeten worden.

De openstellingsperiode voor projecttoeslagen was dan immers al gestart. De openstellingsperiode

voor PPS-projecttoeslagen voor 2018 is dan ook verlengd, met nu als uiterste datum

voor indiening van een aanvraag 31 december 2018, in plaats van 11 oktober 2018. Dit

leidt ertoe dat indien een openstellingsperiode voor PPS-projecttoeslag per 1 januari

opent tot en met 31 december, en ook de openstellingsperiode voor programmatoeslag

per 1 januari opent, wijzigingen die betrekking hebben op beide typen toeslagen tegelijkertijd

met ingang van die datum kunnen worden doorgevoerd. Indien een openstellingsperiode

van 1 januari tot en met 31 december geldt, geeft dit (potentiële) aanvragers van

PPS-projecttoeslag bovendien het voordeel dat dan gedurende het gehele kalenderjaar

aanvragen kunnen worden.

6.2 Ophoging subsidieplafonds Innovatiekredieten en MIT

In de Kamerbrief ‘Investeringen voor toegepast onderzoek en innovatie in 2018’ (Kamerstukken II 2017/18,

33 009, nr. 49

) is de verhoging van het innovatiekrediet van € 60 miljoen naar € 70 miljoen in 2018

aangekondigd. In deze brief is eveneens melding gemaakt van het feit dat extra middelen

beschikbaar zijn gesteld voor de MIT. Artikel II van deze wijzigingsregeling strekt

ter uitvoering hiervan.

Wat betreft de subsidiemodule Innovatiekredieten geldt dat het subsidieplafond voor

klinische ontwikkelingsprojecten met € 10 miljoen is opgehoogd, van € 20 miljoen naar

€ 30 miljoen. Hiermee wordt tegemoet gekomen aan de sterke vraag naar innovatiekrediet

voor dit type projecten in 2018. Het subsidieplafond voor technische ontwikkelingsprojecten

is gehandhaafd op € 40 miljoen.

Wat betreft de MIT geldt dat het Ministerie van EZK en de provincies samenwerken in

de MIT-subsidiemodule. Het bedrag dat door EZK beschikbaar is gesteld voor de MIT,

is verhoogd van € 35 miljoen naar € 40 miljoen. Een deel van deze verhoging wordt

regionaal met extra cofinanciering van provincies ingezet en een deel wordt toegevoegd

aan het landelijk vangnet. Voor dit landelijk vangnet komt hierdoor € 16,2 miljoen

beschikbaar. In voorgaande jaren was vooral op de instrumenten MIT-haalbaarheidsprojecten

en MIT-R&D-samenwerkingsprojecten sprake van (sterke) overvraging. De extra middelen

zijn daarom op die instrumenten gealloceerd. Tegen deze achtergrond is het subsidieplafond

voor de MIT-haalbaarheidsprojecten opgehoogd van € 3 miljoen naar € 3,6 miljoen. Het

plafond voor de MIT-R&D-samenwerkingsprojecten is opgehoogd naar € 8,4 miljoen.

7. Staatssteun

De subsidiemodule PPS-toeslag onderzoek en innovatie bevat staatssteun die wordt gerechtvaardigd

door artikel 25 (wat betreft de samenwerkingsprojecten die bestaan uit fundamenteel

of industrieel onderzoek, experimentele ontwikkeling of een combinatie daarvan) en

artikel 28 (wat betreft innovatie-adviesdiensten) van de algemene groepsvrijstellingsverordening.

De hierboven genoemde wijzigingen van deze subsidiemodule hebben geen gevolgen voor

deze staatssteunrechtvaardiging omdat de voorwaarden van de subsidiemodule ongewijzigd

blijven. Er verandert niets in de verplichtingen in titel 3.2 RNES om de ontvangen

PPS-toeslagen conform de toepasselijke steunkaders aan te wenden, noch wat betreft

de aard en strekking van de informatie die in dat verband moet worden verzameld en

verstrekt. Er is geen sprake van een wijziging of uitbreiding van de activiteiten

waarvoor steun wordt verleend, noch hebben de wijzigingen invloed op de steunintensiteit.

Ook laat de wijziging het vereiste van daadwerkelijke samenwerking als bedoeld in

artikel 2, onderdeel 90, van de algemene groepsvrijstellingsverordening, onverlet.

Ook de MIT-subsidiemodules MIT-haalbaarheidsprojecten en MIT-R&D-samenwerkingsprojecten

bevatten staatssteun die wordt gerechtvaardigd door de artikelen 25 en 28 van de algemene

groepsvrijstellingsverordening (zie artikel 3.4.29, eerste lid, van de RNES). De ophoging

van de subsidieplafonds brengt hierin geen verandering, omdat de voorwaarden van de

MIT-subsidiemodule ongewijzigd blijven.

De voor 2018 opengestelde subsidie voor klinische ontwikkelingsprojecten van de subsidiemodule

Innovatiekredieten bevat staatssteun die wordt gerechtvaardigd door artikel 25 van

de algemene groepsvrijstellingsverordening. Ook de ophoging van het op deze subsidiemodule

betrekking hebbende subsidieplafond brengt geen verandering in de desbetreffende staatssteunaspecten,

omdat de voorwaarden van de subsidiemodule ongewijzigd blijven. Ditzelfde geldt voor

de overige wijzigingen, betreffende de artikelen 4a.1.11, 4a.2.2, en 5.4 RNES.

8. Regeldruk

De verhogingen van de toeslagpercentages en het ANBI-plafond bij PPS-programmatoeslag

hebben geen gevolgen voor de regeldruk. Ditzelfde geldt voor ophoging van de subsidieplafonds

voor Innovatiekredieten en voor de MIT. Geen van deze wijzigingen heeft namelijk betrekking

op informatieverplichtingen of overige verplichtingen binnen deze subsidiemodule.

Ook de herziening van het Controleprotocol Regeling nationale EZ-subsidies (bijlage

1.3 RNES) leidt niet tot wijzigingen in de regeldruk. Inhoud, strekking en zwaarte

van de door een accountant uit te voeren controlewerkzaamheden op basis van dat controleprotocol

zijn niet gewijzigd, noch zijn informatieverplichtingen door deze wijziging geraakt.

De invoering van de mogelijkheid om in bepaalde gevallen te volstaan met een rapport

van feitelijke bevindingen bij een aanvraag tot vaststelling van PPS-toeslag – in

plaats van een controleverklaring –, en de vaststelling van het onderzoeksprotocol

dat bij het opstellen van een dergelijk rapport in acht moet worden genomen, leidt

ertoe dat de accountantskosten voor de TKI’s als gebruikers van de subsidiemodule

zullen afnemen. De verlaging van de accountantskosten (en dus van de regeldrukkosten

van deze subsidiemodule) variëren van € 20.000 tot € 50.000 per TKI. Er zijn op dit

moment 12 TKI’s. De totale regeldrukreductie komt daarmee uit op € 240.000 tot €600.000.

9. Vaste verandermomenten

Deze regeling treedt in werking met ingang van de dag na publicatie van deze wijzigingsregeling

in de Staatscourant. Aan diverse onderdelen van deze wijzigingsregeling is terugwerkende

kracht verleend. Daarop wordt in de toelichting op artikel III nader ingegaan.

Met de bekendmaking en inwerkingtreding van deze regeling wordt afgeweken van de systematiek

van de vaste verandermomenten, inhoudende dat ministeriële regelingen met ingang van

de eerste dag van een kwartaal in werking treden, en er minimaal twee maanden zitten

tussen het moment van publicatie en de inwerkingtreding van de regeling. Deze afwijking

is echter gerechtvaardigd te achten. De ophogingen van de toeslagpercentages, het

ANBI-plafond en van de subsidieplafonds voor Innovatiekredieten en de MIT hebben elk

een begunstigend karakter, zoals hierboven reeds is toegelicht. Dat geldt ook voor

de invoering van de mogelijkheid om in bepaalde gevallen bij de vaststellingsaanvraag

een rapport van feitelijke bevindingen te overleggen in plaats van een controleverklaring.

Spoedige invoering van de wijzigingsregeling in afwijking van de vaste verandermomentensystematiek

is dan ook gewenst om betrokkenen van de begunstiging te kunnen laten profiteren.

Ook wat betreft de herziening van het controleprotocol in bijlage 1.3 RNES geldt dat

het met het oog op duidelijkheid, transparantie en rechtszekerheid van belang is dat

de inwerkingtreding van de wijzigingsregeling niet op zich laat wachten. Ditzelfde

geldt voor de redactionele wijziging in titel 4a.2 RNES, de wijziging in artikel 4a.2.2,

derde lid, RNES, de wijziging van artikel 5.4 RNES, en de verruiming van de openstellingsperiode

voor aanvragen van PPS-projecttoeslag. Van eventuele nadelige gevolgen van de voorgestane

afwijking van het beleid betreffende vaste verandermomenten, is niet gebleken.

II. ARTIKELEN

Artikel I, onderdelen A en E (verhoging toeslagpercentage)

In een aanvraag voor PPS-programma- of projecttoeslag kunnen diverse soorten private

bijdragen naast elkaar als grondslag worden opgevoerd, op basis waarvan een totaalbedrag

aan PPS-toeslag kan worden verkregen. Voor zowel PPS-programmatoeslag als projecttoeslag

kunnen private bijdragen van bedrijven of ANBI’s voor samenwerkingsprojecten als grondslag

dienen. Voor PPS-programmatoeslag kunnen daarnaast tot nog toe ook private bijdragen

aan TKI-relevante onderzoeksopdrachten als grondslag in aanmerking worden genomen.

Tot op heden werd ten aanzien van elk type grondslag een toeslagpercentage van 25%

gehanteerd. Met deze wijzigingsregeling is het toeslagpercentage ten aanzien van private

bijdragen van bedrijven aan samenwerkingsprojecten en private bijdragen aan TKI-relevante

onderzoeksopdrachten verhoogd tot 30%, en is het toeslagpercentage ten aanzien van

private bijdragen van ANBI’s aan samenwerkingsprojecten gehandhaafd op 25%. Dit onderscheid

heeft geleid tot de opdeling van het eerste lid in een onderdeel a (toeslagpercentage

van 30%) en een onderdeel b (toeslagpercentage van 25%).

Artikel I, onderdeel B (verhoging ANBI-plafond)

Dit onderdeel strekt tot ophoging van het ANBI-plafond van € 75 mln naar € 90 mln.

Voor een toelichting op de achtergronden hiervan wordt verwezen naar paragraaf 2.2

van het algemeen deel van de toelichting. Voorts is in verband met de wijziging van

artikel 3.2.10, eerste lid, een verwijzing aangepast.

Artikel I, onderdelen C en F (aanpassing verwijzingen)

In verband met de wijziging van de artikelen 3.2.3, eerste lid, en 3.2.10, eerste

lid, zijn de verwijzingen naar die leden dienovereenkomstig aangepast.

Artikel I, onderdelen D en G (rapport van feitelijke bevindingen)

Door deze onderdelen wordt het TKI’s op basis van artikel 50, zesde lid, van het Kaderbesluit

nationale EZ-subsidies mogelijk gemaakt om bij een aanvraag tot vaststelling van PPS-toeslag

van € 125.000 of meer een rapport van feitelijke bevindingen te overleggen (in plaats

van een controleverklaring). Deze mogelijkheid bestaat enkel indien en voor zover

de betreffende PPS-toeslag geheel of gedeeltelijk is aangewend voor de uitvoering

van samenwerkingsprojecten. In het gewijzigde artikel 3.2.8 RNES is daarom uitdrukkelijk

bepaald dat het moet gaan om programmatoeslag die is aangewend voor de uitvoering

van dergelijke projecten. Deze clausulering betreffende de uitvoering van samenwerkingsprojecten

is niet opgenomen in het gewijzigde artikel 3.2.15, omdat een TKI de verleende projecttoeslag

op grond van artikel 3.2.9 RNES in zijn geheel moet aanwenden voor de uitvoering van

samenwerkingsprojecten. Aanwending van dat type PPS-toeslag voor andere doeleinden

is niet toegestaan.

Dat een rapport van feitelijke bevindingen enkel voor een vaststellingsaanvraag mag

worden gebruikt ingeval het gaat om vaststelling van PPS-toeslag die voor samenwerkingsprojecten

is aangewend, impliceert reeds dat het rapport van feitelijke bevindingen enkel kan

strekken ter verantwoording van deze vorm van aanwending. De formulering in het gewijzigde

artikel 3.2.8, vijfde lid, maakt dit expliciet (zie ‘voor het deel van de toeslag

dat is aangewend voor de uitvoering van samenwerkingsprojecten (...) vergezeld gaan

van (...)’). Voor zover de PPS-toeslag is aangewend voor andere doeleinden dan ter

uitvoering van samenwerkingsprojecten, zoals netwerkactiviteiten (hetgeen mogelijk

is bij PPS-programmatoeslag), is het overleggen van een rapport van feitelijke bevindingen

bij de aanvraag tot vaststelling van (dat betreffende deel van) de PPS-toeslag niet

aan de orde. In paragraaf 2.3 van het algemeen deel van de toelichting zijn de achtergronden

hiervan nader toegelicht.

Het gebruik van een rapport van feitelijke bevindingen vormt een afwijking van artikel

50, tweede lid, onderdeel c, van het Kaderbesluit nationale EZ-subsidies, dat een

controleverklaring voorschrijft.

Omdat deze nieuwe mogelijkheid niet alleen betrekking heeft op PPS-programmatoeslag,

maar ook op PPS-projecttoeslag, is zowel artikel 3.2.8 RNES als artikel 3.2.15 RNES

gewijzigd.

De zinsnede ‘aan een TKI’ in het gewijzigde zesde lid van artikel 3.2.15 maakt duidelijk

dat de mogelijkheid tot het overleggen van een rapport van feitelijke bevindingen

bij projecttoeslagen niet open staat voor deelnemers in een samenwerkingsproject die

op grond van artikel 3.2.9, eerste lid, onderdeel b, RNES zelf (in plaats van een

TKI) PPS-toeslag hebben aangevraagd en dus ook zelf vaststelling daarvan aanvragen.

Op de achtergronden hiervan is in paragraaf 2.3 van het algemeen deel van de toelichting

ingegaan.

Aangezien aan de onderhavige wijziging terugwerkende kracht is verleend tot en met

1 oktober 2012 (zie daarover de artikelsgewijze toelichting op artikel III), slaan

de onderhavige bepalingen terug op toeslagen die jaren geleden zijn aangevraagd en

ten aanzien waarvan nu vaststelling wordt verzocht. Met het oog daarop wordt in de

gewijzigde artikelen 3.2.8, vijfde lid, en 3.2.15, zesde lid, RNES gerefereerd aan

’TKI-programmatoeslag’ respectievelijk ’TKI-projecttoeslag’. Dat zijn de benamingen

van de toeslagen zoals deze golden vóór de wijziging van titel 3.2 per 1 februari

2017

Blijkens de gewijzigde artikelen kan bij een vaststellingsaanvraag enkel een rapport

van feitelijke bevindingen worden gevoegd dat is opgesteld met inachtneming van het

Onderzoeksprotocol aanwending PPS-toeslag onderzoek en innovatie. Dit onderzoeksprotocol

is bij deze wijzigingsregeling vastgesteld en als bijlage 3.2.1 aan de RNES gehecht

(zie verder de toelichting op artikel I, onderdeel L). Deze eis borgt de deugdelijkheid

van het uiteindelijke rapport van feitelijke bevindingen en daarmee de bruikbaarheid

daarvan voor de beoordeling van de vaststellingsaanvraag. Voor de duidelijkheid wordt

opgemerkt dat indien het rapport van feitelijke bevindingen niet met inachtneming

van het betreffende onderzoeksprotocol is opgesteld, het risico voor het TKI bestaat

dat daardoor naar het oordeel van de Minister onvoldoende zekerheid bestaat over de

(juistheid van de) aanwending van de verleende PPS-toeslag, en dat de PPS-toeslag

gelet daarop op een lager bedrag wordt vastgesteld.

Artikel I, onderdeel H (artikel 4a.1.11 RNES)

In artikel 4a.1.11 RNES was geregeld dat hoofdstuk 4a, dat betrekking heeft op telecommunicatie,

per 1 januari 2019 vervalt. Door de wijziging van artikel 4a.1.11 RNES vervalt alleen

titel 4a.1 per 1 januari 2019 en niet het gehele hoofdstuk. Titel 4a.1 was bij de

inwerkingtreding van artikel 4a.1 RNES namelijk de enige titel in hoofdstuk 4a, maar

inmiddels is in dit hoofdstuk nog een titel opgenomen (titel 4a.2) die in 4a.2.13

RNES een eigen vervalbepaling kent met als datum 1 april 2019. Abusievelijk was artikel

4a.1.11 RNES bij het invoegen van titel 4a.2 niet aangepast. De onderhavige wijziging

strekt tot die aanpassing.

Artikel I, onderdeel I (artikel 4a.2.2 RNES)

Artikel 4a.2.2. heeft betrekking op de subsidieaanvraag voor de uitvoering van een

cyberweerbaarheidsplan. In het derde lid van dat artikel wordt door de toevoeging

van ‘ten minste’ verduidelijkt dat het cyberweerbaarheidsplan mag bestaan uit een

samenhangend geheel van meer dan twee van de activiteiten die in de onderdelen a tot

en met e worden genoemd. In de toelichting bij artikel 4a.2.2 (Stcrt. 2018, 16768) werd al toegelicht dat ten minste twee activiteiten uit de verschillende onderdelen

moeten worden gekozen, maar dat er ook een combinatie van meer dan twee activiteiten

mag worden gemaakt.

Artikel I, onderdeel J (artikel 5.4, overgangsrecht RNES)

Van de gelegenheid is gebruik gemaakt om de algemene bepaling over overgangsrecht

met betrekking tot wijziging van de RNES in artikel 5.4 aan te passen. Dit betreft

het schrappen van de clausule waardoor het oude recht van toepassing blijft op alle

aanvragen die worden ingediend in een openstellingsperiode tijdens welke een wijziging

van de desbetreffende subsidiemodule wordt doorgevoerd. Bij de invoering van de overgangsbepaling

was de redenering dat aanvragen die na een toekomstige wijziging worden ingediend,

maar betrekking hebben op een openstellingsperiode die al voor de inwerkingtreding

van de desbetreffende wijziging is gestart, onder het oude regime moeten vallen, zoals

dat voor de inwerkingtreding van de desbetreffende wijziging gold. Betoogd werd dat

het vanuit de oogpunten van uitvoerbaarheid en rechtsgelijkheid ongewenst zou zijn

als voor de desbetreffende aanvrager een ander regime zou gelden dan voor degenen

die hun aanvraag vóór de inwerkingtreding van de desbetreffende wijziging hebben ingediend.

Bij nader inzien is deze clausule in de meeste gevallen overbodig en kan deze tot

misverstanden leiden. Wat de clausule immers bewerkstelligt, is dat de aangebrachte

wijzigingen de facto worden opgeschort tot na afloop van de openstellingsperiode waarin

het wordt ingevoerd. Dit valt echter ook te bereiken door de wijziging na een lopende

openstellingsperiode in werking te laten treden. Dat is ook de wenselijke manier om

hiermee om te gaan, omdat anders de wijzigingen wel al in werking treden, maar de

werking ervan door de overgangsbepaling wordt opgeschort tot na de lopende openstellingsperiode

en dus nog geen betekenis hebben. Dit levert voor zowel de aanvrager als de uitvoerder

een verwarrende situatie op.

Daarnaast kan het in sommige situaties wel wenselijk zijn dat een wijziging wordt

doorgevoerd tijdens een lopende openstellingsperiode. Daarbij valt in de eerste plaats

te denken aan situaties waarin kennelijke fouten worden hersteld of andere (technische)

aanpassingen worden doorgevoerd die niet van invloed zijn op de subsidieverlening.

In die situaties zijn de uitvoerbaarheid en rechtsgelijkheid niet in het geding. In

de tweede plaats kan het gaan om situaties waarin een openstellingsperiode gedurende

een geheel kalenderjaar loopt. In die gevallen zouden de wijziging dus altijd pas

hun werking kunnen krijgen vanaf het volgende kalenderjaar. In die gevallen kan aan

de genoemde belangen van uitvoerbaarheid en rechtsgelijkheid vaak tegemoet worden

gekomen door een voldoende lange termijn te kiezen tussen het moment van publicatie

van de wijzigingsregeling en het moment van inwerkingtreding ervan. Op die manier

wordt de aanvrager de keuze geboden om de aanvraag nog in te dienen voorafgaand aan

het ingaan van de wijzigingen of daar juist op te wachten. Ook voor de uitvoering

valt er op die manier goed voor te bereiden op een nieuw regime.

Om deze redenen wordt de bedoelde clausule geschrapt. De strekking van de overgangsbepaling

wordt daarmee verengd tot eerbiedigende werking voor aanvragen die zijn ingediend

en subsidies die zijn verleend of vastgesteld vóór de inwerkingtreding van de wijziging:

het ‘oude recht’ blijft op die aanvragen en subsidies van toepassing.

Verder is aan de overgangsbepaling toegevoegd dat deze niet van toepassing is in situaties

waarin terugwerkende kracht wordt verleend aan de aangebrachte wijzigingen. Het gaat

dan om begunstigende wijzigingen waarvan ook reeds ingediende aanvragen en verleende

of reeds vastgestelde subsidies moeten kunnen profiteren, of om het herstel van fouten

of andere (technische) aanpassingen die geen invloed hebben op de subsidieverlening

of om andere redenen direct moeten worden doorgevoerd. Dat zal een afweging per geval