Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Milieu | Staatscourant 2011, 19540 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

De Staatssecretaris van Infrastructuur en Milieu,

Gelet op artikel 10, derde lid, van de Drinkwaterwet, en artikel 23, tweede lid, van de Drinkwaterregeling;

Besluit:

Dit besluit zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Infrastructuur en Milieu,

J.J. Atsma.

Met artikel 1 van dit besluit is uitvoering gegeven aan artikel 10, derde lid, van de Drinkwaterwet, door de gewogen gemiddelde vermogenskostenvoet vast te stellen. De met dit besluit vastgestelde vermogenskostenvoet geldt voor 2012 en 2013. De vermogenskostenvoet geeft het redelijk rendement op het geïnvesteerd vermogen die geldt voor efficiënt gefinancierde Nederlandse drinkwaterbedrijven. Dit is het gewogen gemiddelde van de kostenvoet voor eigen vermogen en de kostenvoet voor vreemd vermogen.1 Daarmee wordt bepaald welke vermogenskosten de drinkwaterbedrijven maximaal mogen hanteren bij het bepalen van de tarieven. De vastgestelde gewogen gemiddelde vermogenskostenvoet is voor alle Nederlandse drinkwaterbedrijven gelijk. Een nominale vermogenskostenvoet na belastingen wordt gehanteerd. De methode en algemene uitgangspunten voor de berekening van de vermogenskostenvoet zijn uiteengezet in artikel 6 van het Drinkwaterbesluit en artikel 5 van de Drinkwaterregeling. De gewogen gemiddelde vermogenskostenvoet wordt veelal aangeduid met de term ‘Weighted Average Cost of Capital (hierna: WACC). De begrippen gewogen gemiddelde vermogenskostenvoet en WACC worden beiden gebruikt in deze toelichting, en hebben dezelfde betekenis.

Voor de definitieve vaststelling, zijn bij de berekening van de verschillende parameters en de WACC termijnen gebruikt die lopen tot juni 2011. Voor de vaststelling van de WACC is op meerdere wijzen informatie ingewonnen. Als eerste heeft Oxera Consulting (hierna: Oxera) een advies opgesteld2. Oxera (2011) heeft voor dit besluit de hoogte van de parameters van de WACC voor de komende reguleringsperiode onderzocht. Naar aanleiding van het rapport van Oxera (2011) zijn er gesprekken gevoerd met vertegenwoordigers van de drinkwaterbedrijven en consumentenorganisaties. Deze partijen hebben eveneens schriftelijk zienswijzen op het rapport van Oxera ingediend. Uit het oogpunt van zorgvuldigheid is een second opinion uitgevoerd door PricewaterhouseCoopers Advisory N.V. (hierna: PwC) voor de bepaling van de parameters ten behoeve van de berekening van de WACC.3 Daarbij is de inbreng van belanghebbenden betrokken. Tot slot is de NMa gevraagd een advies uit te brengen over de hoogte van de WACC op grond van de voorgenoemde rapporten.4

Voor de bepaling van de gewogen gemiddelde vermogenskostenvoet is een benadering gehanteerd die aansluit bij de benadering die de NMa hanteert bij de bepaling van de WACC in het kader van de regulering van netbeheerders, beschreven in bijlage 2 bij het besluit van 26 augustus 2010, kenmerk 103221_1/266 (hierna: NMa besluit van 26 augustus 2010). Dit geldt voornamelijk voor de generieke parameters; bij sectorspecifieke parameters kan het profiel van de drinkwatersector afwijken van de energiesector, wat aanleiding kan geven tot andere afwegingen en keuzes.

De WACC is uitsluitend van toepassing op de activiteiten die onder de openbare drinkwatervoorziening vallen. Hoewel de drinkwaterbedrijven in publieke handen zijn, wordt hier mee geen rekening gehouden bij de vaststelling van de WACC. Door uit te gaan van private bedrijven wordt aangesloten bij de notie van efficiënt gefinancierde Nederlandse drinkwaterbedrijven, zoals op financiële markten tot stand zou komen. Hier ligt een parallel met de energienetten: bij de bepaling van de WACC door de Raad van Bestuur van de Nederlandse Mededingingsautoriteit (hierna: NMa) voor bijvoorbeeld de landelijk netbeheerder elektriciteit, waarvan de aandelen volledig in handen zijn van de Nederlandse Staat, wordt evenmin rekening gehouden met het effect van het publieke aandeelhouderschap op de risicopremie op het vreemd vermogen.

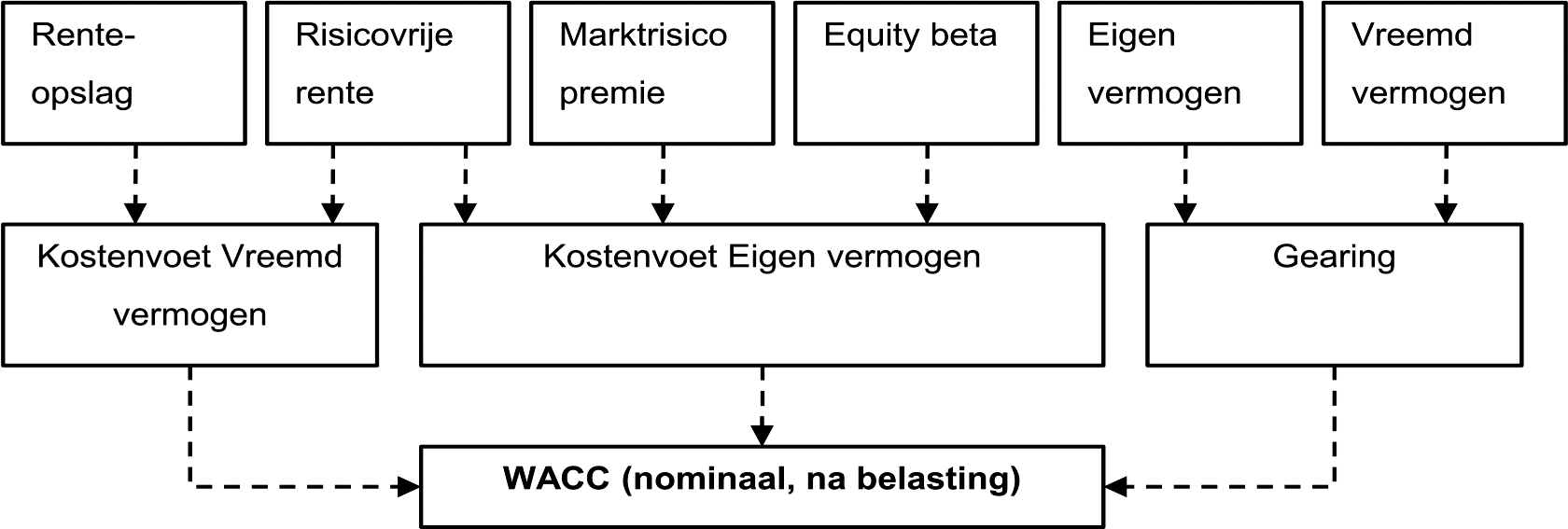

Figuur 1 bevat een schematische weergave van de berekening van de WACC. In deze figuur is te zien welke parameters van belang zijn bij deze berekening, en hoe zij met elkaar samenhangen. De afzonderlijke parameters worden in het hierna volgende toegelicht. Voor diverse parameters wordt een bandbreedte bepaald. In beginsel wordt voor de uiteindelijke vaststelling van de gewogen gemiddelde vermogenskostenvoet het midden van de bandbreedte gekozen.

Figuur 1: De parameters voor bepaling van de WACC

De kostenvoet vreemd vermogen is van belang voor het bepalen van de WACC, aangezien bedrijven zich voor een belangrijk deel door middel van vreemd vermogen financieren. De kostenvoet vreemd vermogen wordt berekend als de som van de risicovrije rente en de renteopslag die geldt voor de financiering van drinkwateractiviteiten.5

De eerste parameter voor het bepalen van de kostenvoet vreemd vermogen is de risicovrije rente. De risicovrije rente betreft het in de markt gerealiseerde rendement op een investering zonder enige vorm van risico. In de praktijk bestaat een volledig risicovrije investering echter niet. De risicovrije rente is gebaseerd op een nominale Nederlandse staatsobligatie met een looptijd van tien jaar, aan de hand van het gemiddelde gerealiseerde rendement over de voorafgaande twee jaren en de voorafgaande vijf jaren.

De looptijd van de staatsobligatie die als referentie wordt gebruikt is van belang, omdat er normaliter een positieve relatie bestaat tussen de looptijd van een (staats)obligatie en het geëiste rendement. Deze positieve relatie is onder meer te verklaren door het inflatie- en faillissementrisico. Hierdoor benaderen kortlopende staatsobligaties de risicovrije rente het beste. Daartegenover staat dat kortlopende staatsobligaties meer volatiel zijn als gevolg van grotere gevoeligheid aan economische en monetaire fluctuaties. Bovenstaande overwegende en mede overwegend dat er voor tienjarige staatsobligaties een relatief liquide markt bestaat en het in de financiële wereld gebruikelijk is om tienjarige staatsobligaties te hanteren ter vaststelling van de risicovrije rente, worden staatsobligaties met een looptijd van tien jaar als referentie voor de risicovrije rente gehanteerd. Het land van de staatsobligatie dat als referentie wordt gebruikt is van belang, omdat de rendementen op staatsobligaties sterk kunnen verschillen tussen landen. Uit de economische literatuur blijkt dat de risicovrije rente het beste kan worden bepaald op basis van een lokale staatsobligatie.6 De keuze tussen een nominale staatsobligatie en een ‘index linked’ obligatie is van belang om te bepalen hoe rekening kan worden gehouden met de vergoeding voor inflatie. Nominale staatsobligaties worden gehanteerd, omdat hiervoor nationale staatsobligaties voorhanden zijn waarvoor een voldoende liquide markt bestaat. De referentieperiode van de staatsobligatie is van belang omdat de representativiteit varieert bij het gebruik van verschillende referentieperioden. Uit onderzoek blijkt dat het hanteren van rentegegevens uit een recente korte periode een betere schatting genereert van de toekomstige risicovrije rente dan gegevens over een langere historische periode.7 Daartegenover staat dat het hanteren van een recente periode meer volatiel is als gevolg van grotere gevoeligheid aan economische en monetaire fluctuaties. Bovenstaande overwegende en mede overwegende de gemiddelde resterende looptijd van de financieringsportefeuille van de drinkwaterbedrijven, wordt een bandbreedte bij het bepalen van de hoogte van de risicovrije rente gehanteerd. De bandbreedte wordt gebaseerd op de in de markt gerealiseerde rendementen gedurende de afgelopen twee respectievelijk vijf jaar.

De rente op Nederlandse staatsobligaties met een looptijd van tien jaar in de afgelopen twee jaar bedraagt gemiddeld 3.3% en in de afgelopen vijf jaar gemiddeld 3.8%.8 Op basis hiervan wordt de bandbreedte van de risicovrije rente vastgesteld op 3.3% tot 3.8%.

De tweede parameter voor het bepalen van de kostenvoet vreemd vermogen is de renteopslag. De renteopslag betreft de vergoeding voor het extra risico dat verschaffers van vreemd vermogen lopen in vergelijking tot een risicovrije investering9.

De renteopslag gebaseerd op twee methoden: ten eerste op de historische renteopslag van een geschikte groep van ondernemingen met activiteiten die vergelijkbaar zijn met de drinkwaterbedrijven en met een vergelijkbare kredietwaardigheid, en ten tweede aan de gemiddelde historische renteopslag op een index van obligaties van ondernemingen met een vergelijkbare kredietwaardigheid.

De eerste berekeningsmethode bepaalt de renteopslag op basis van de historische renteopslag van een referentiegroep samengesteld uit ondernemingen met activiteiten die zoveel mogelijk overeenkomen met de activiteiten van de drinkwaterbedrijven en met een vergelijkbare kredietwaardigheid (hierna: de referentiegroep). Voor wat betreft de kredietwaardigheid, is uitgegaan van ondernemingen met een credit rating in de A-range. Voor een zo groot mogelijke representativiteit, is ervoor gekozen om nominale obligaties van bedrijven uit de referentiegroep met een resterende looptijd van ongeveer tien jaar te hanteren ter berekening van de renteopslag. De mediaan van de renteopslag over de afgelopen twee jaar van de resulterende obligaties is genomen, aangezien de resultaten mogelijk niet normaal verdeeld zijn en bij de bepaling van de risicovrije rente tevens referentieperioden van twee en vijf jaar zijn gehanteerd. Op basis van een A-rating resulteren er slechts drie ondernemingen die voldoen aan door Oxera (2011) gehanteerde selectiecriteria. Daarom zijn tevens ondernemingen in de referentiegroep opgenomen die een BBB-rating hebben. De mediaan van de historische renteopslag op obligaties van de referentiegroep over de afgelopen twee jaar bedraagt 170 basispunten.10

De tweede berekeningsmethode bepaalt de renteopslag op basis van de vijfjaars gemiddelde renteopslag op een index van obligaties van Europese niet-financiële bedrijven met een single A-rating en een looptijd van tien jaar. De renteopslag op deze bedrijfsobligaties gedurende de afgelopen vijf jaar bedraagt gemiddeld 110 basispunten.11

Op basis van het advies van de NMa wordt echter zowel in de lage als de hoge variant de renteopslag gebaseerd op de waarde voor de lage variant. Reden hiervoor is het beperkte risico dat de drinkwaterbedrijven lopen. Dit risico is namelijk geringer van omvang dan het risico van de groep vergelijkingsbedrijven die aan strakkere vormen van tariefregulering onderworpen zijn. Het risico is ook lager dan dat van de energiedistributiebedrijven, die wat betreft het risico beter vergelijkbaar zijn met die groep vergelijkingsbedrijven. De energiedistributiebedrijven zijn onderworpen aan maatstafregulering, waarbij de inkomsten in belangrijke mate bepaald worden door exogene omstandigheden.

Bovenop de renteopslag worden transactiekosten berekend. Oxera (2011) heeft geconcludeerd dat de transactiekosten die gepaard gaan met financiering met vreemd vermogen een verhoging van de renteopslag met 10 tot 20 basispunten kunnen rechtvaardigen. PwC (2011) acht het redelijk om deze opslag voor transactiekosten te hanteren. Daarom wordt een transactiekostenopslag toegepast van 10 tot 20 basispunten. Deze opslag is in lijn met de opslag die wordt toegepast door de NMa.

Op basis van het bovenstaande wordt de renteopslag in zowel de hoge als lage variant gebaseerd op de gemiddelde renteopslag op Europese bedrijfsobligaties met een single A-rating gedurende de afgelopen vijf jaar. Tevens wordt bij het vaststellen van de renteopslag rekening gehouden met de transactiekosten die gepaard gaan met financiering met vreemd vermogen. De bandbreedte van de renteopslag wordt vastgesteld op 110 tot 110 basispunten en de bandbreedte van de transactiekostenopslag op 10 tot 20 basispunten.

De bandbreedte voor de risicovrije rente van 3.3% tot 3.8%, samen met de bandbreedte voor de renteopslag van 110 tot 110 basispunten en de bandbreedte voor de transactiekostenopslag van 10 tot 20 basispunten, leiden tot een bandbreedte voor de kostenvoet vreemd vermogen van 4.5% tot 5.1%.

De kostenvoet eigen vermogen is van belang voor het bepalen van de WACC, aangezien de nominale WACC het gewogen gemiddelde is van de kostenvoet vreemd vermogen en de kostenvoet eigen vermogen. De kostenvoet eigen vermogen wordt berekend met behulp van het CAPM, in overeenstemming met het Drinkwaterbesluit.12 De kostenvoet eigen vermogen wordt berekend op basis van de risicovrije rente, de marktrisicopremie, de asset bèta en de gearing.13 De marktrisicopremie, de asset bèta en gearing worden hierna toegelicht. Op de risicovrije rente is hierboven reeds ingegaan.

De eerste parameter voor het bepalen van de kostenvoet eigen vermogen is de marktrisicopremie. De marktrisicopremie betreft het verwachte rendement dat beleggers in de markt kunnen realiseren voor het extra risico dat investeren in de marktportefeuille oplevert in vergelijking met een risicovrije investering. De marktrisicopremie wordt gebaseerd op zowel historisch gerealiseerde rendementen als op verwachtingen over toekomstige rendementen.

De marktrisicopremie is niet een bedrijf- of sectorspecifieke parameter. Dit overwegende en mede overwegende dat de NMa de marktrisicopremie in haar reguleringspraktijk zowel baseert op historisch gerealiseerde rendementen als op verwachtingen over toekomstige rendementen, wordt de marktrisicopremie gelijkgesteld met de marktrisicopremie die de NMa toepast in haar reguleringspraktijk. In het NMa besluit van 26 augustus 2010 stelt de NMa de marktrisicopremie vast op een bandbreedte van 4.0% tot 6.0%. Oxera (2011) en PwC (2011) achten het redelijk om deze bandbreedte toe te passen. De marktrisicopremie wordt daarom vastgesteld op 4.0% tot 6.0%.

De kostenvoet eigen vermogen wordt mede bepaald door de parameters asset bèta en equity bèta. De asset bèta is een maat voor het marktrisico dat een investeerder loopt door te investeren in de aandelen van een specifieke onderneming ten opzichte van het risico van het investeren in de marktportefeuille. Het bepalen van de asset bèta en equity bèta voor de Nederlandse drinkwaterbedrijven gebeurd in een aantal stappen. Het bepalen van de asset bèta op basis van Nederlandse drinkwaterbedrijven is niet mogelijk, aangezien de Nederlandse drinkwaterbedrijven niet beursgenoteerd zijn. De asset bèta van drinkwaterbedrijven wordt daarom benaderd door de asset bèta van beursgenoteerde ondernemingen met soortgelijke activiteiten (hierna: de vergelijkingsgroep) te berekenen. Het belangrijkste criterium bij het samenstellen van de vergelijkingsgroep voor de bèta heeft betrekking op het risicoprofiel van de ondernemingen. Voor de bepaling van vergelijkingsgroep zijn de volgende criteria gehanteerd: de vergelijkingsgroep dient ondernemingen te betreffen die voornamelijk actief zijn als energie- of drinkwaternetwerkbeheerder, een aandeel eigen vermogen te hebben hoger dan 35%, een aandeel te hebben dat op meer dan 90% van de beschikbare handelsdagen verhandeld wordt en een omzet te hebben die hoger ligt dan de omzet van het kleinste Nederlandse drinkwaterbedrijf.14

Oxera (2011) concludeert dat er 25 ondernemingen aan de criteria voldoen. Deze groep bevat zowel energiebedrijven als waterbedrijven. PwC (2011) stelt voor de vergelijkingsgroep geheel te baseren op de energiebedrijven die ook door de NMa als vergelijkingsgroep voor de regulering van energienetwerken. In haar advies (advies NMa 2011) geeft de NMa aan dat het opnemen van een aantal waterbedrijven, in aanvulling op de energiebedrijven die de NMa hanteert, wenselijk is uit oogpunt van representativiteit. Voor de uiteindelijke asset bèta is dit overigens nauwelijks van invloed, zoals blijkt uit de bijlage bij het rapport van PwC (2011).

De equity bèta is een indicatie van het marktrisico van de aandelen van een onderneming. De equity bèta voor de Nederlandse drinkwaterbedrijven wordt in vier stappen berekend.15 Eerst worden de equity bèta’s van de ondernemingen in de vergelijkingsgroep (hierna: peers) bepaald door de correlatie van de rendementen van de peers met de marktportfolio te berekenen. Vervolgens worden de equity bèta’s gecorrigeerd voor de financieringsstructuren van de afzonderlijke peers en wordt de mediaan van de gecorrigeerde equity bèta’s van de vergelijkingsgroep berekend. Dit resulteert in de asset bèta voor de Nederlandse drinkwaterbedrijven. Als derde stap wordt een bandbreedte bepaald van de asset bèta die als maat voor het marktrisico van de Nederlandse drinkwaterbedrijven zal worden gebruikt. Ten slotte wordt de equity bèta voor de Nederlandse drinkwaterbedrijven bepaald door de asset bèta te corrigeren voor de vastgestelde parameters aandeel eigen vermogen. Ter berekening van de equity bèta’s van peers wordt de correlatie gemeten tussen het rendement op het aandeel van de betreffende onderneming en het rendement op de marktindex van het land waar het aandeel is genoteerd. Er wordt uitgegaan van nationale aandelenindices, omdat de verschillende nationale aandelenmarkten mogelijk niet geheel geïntegreerd zijn. Om de betrouwbaarheid van de schattingen te waarborgen, worden twee berekeningsmethoden gehanteerd. De resultaten van de twee berekeningsmethoden vormen de bandbreedte waarop de bèta van de drinkwaterbedrijven wordt gebaseerd. Bij de eerste berekeningsmethode wordt de bèta op basis van de dagelijkse rendementen gedurende twee jaar bepaald. Voordeel van deze berekeningsmethode is dat rekening gehouden wordt met het risicoprofiel van de huidige activiteiten, maar het nadeel is het risico van geringere statistische betrouwbaarheid. Bij de tweede berekeningsmethode wordt de bèta op basis van de wekelijks rendementen gedurende vijf jaar bepaald. De langere meetperiode levert een hogere statistische betrouwbaarheid op en houdt tevens rekening met het risicoprofiel van activiteiten uit het verleden waar drinkwaterbedrijven vanwege doorlopende leningen nog het risico van dragen.

Om de betrouwbaarheid van de schattingen verder te vergroten wordt door toezichthouders veelal een correctie toegepast. Er zijn twee veelgebruikte methoden: de Blume-correctie en de Vasicek correctie. Uit onderzoek blijkt dat de Vasicek-correctie tot betere resultaten leidt dan de Blume-methode en dat beide methoden het beduidend beter doen dan wanneer de asset bèta niet zou worden gecorrigeerd. De betere resultaten met de Vasicek-correctie komen voort uit het gegeven dat hier rekening gehouden wordt met de spreiding in de historische waarden om tot toekomstige schattingen te komen. Hoe robuuster de schatting, hoe kleiner de aanpassing.16 Bij vaststelling van de bèta is om bovenstaande redenen de Vasicek-correctie toegepast.

Om individuele equity bèta’s van peers vergelijkbaar te maken, wordt de asset bèta berekend. Bij de berekening van de asset bèta wordt gecorrigeerd voor de financieringsstructuur van de peers. Voor de bepaling van de relevante bandbreedte van de asset bèta voor de Nederlandse drinkwaterbedrijven worden de medianen van de asset bèta’s van de twee berekeningsmethoden gebruikt.

In de second opinion PwC (2011), heeft PwC de berekeningsmethoden, zoals die in het NMa besluit van 26 augustus 2010 worden beschreven, als referentie toegepast op de vergelijkingsgroep, zoals deze hierboven is beschreven. Dit leidt tot een waarde van de asset bèta’s van 0.37 in de lage variant tot 0.49 in de hoge variant. Op basis van het advies van de NMa wordt echter zowel in de lage als de hoge variant de asset bèta gebaseerd op de waarde voor de lage variant. Reden hiervoor is het beperkte risico dat de drinkwaterbedrijven lopen. Dit risico is geringer van omvang dan het risico van bijvoorbeeld de Nederlandse energiedistributiebedrijven. Voor de overwegingen met betrekking tot het risico van de drinkwaterbedrijven wordt tevens verwezen naar de vaststelling van de renteopslag. Voor vaststelling van de asset bèta resulteert om die reden een bandbreedte van 0.37 tot 0.37.

De equity bèta van de Nederlandse drinkwaterbedrijven wordt berekend door de asset bèta (gegeven de vastgestelde parameters aandeel eigen vermogen, zie hierna) om te zetten in een equity bèta. Toepassing van de bandbreedte voor de asset bèta, en de vaststelling van de bandbreedte voor het aandeel vreemd vermogen voor de omzetting van de asset bèta naar de equity bèta, leidt tot een bandbreedte voor de equity bèta van 0.82 tot 0.67.

De bandbreedte voor de marktrisicopremie van 4.0% tot 6.0% en de bandbreedte voor de equity bèta van 0.82 tot 0.67, samen met de bandbreedte voor de risicovrije rente van 3.4% tot 3.8%, leiden tot een bandbreedte voor de kostenvoet eigen vermogen van 6.6% tot 7.8%.

Het aandeel vreemd vermogen (ook wel: gearing) betreft de mate waarin een onderneming met vreemd vermogen is gefinancierd, uitgedrukt als fractie van het totale vermogen. Het aandeel vreemd vermogen weerspiegelt de solvabiliteitspositie en varieert per bedrijfssector. Aangezien de nominale WACC het gewogen gemiddelde is van de kostenvoet vreemd vermogen en de kostenvoet eigen vermogen, is het belangrijk om de verhouding tussen eigen en vreemd vermogen vast te stellen voor de omzetting van de asset bèta in de equity bèta en het bepalen van de WACC. Het aandeel vreemd vermogen wordt bepaald op basis van het aandeel vreemd vermogen van vergelijkbare ondernemingen, zoals bepaald in artikel 5, lid f van de Drinkwaterregeling. Oxera (2011) heeft het aandeel vreemd vermogen van vergelijkingsgroepen met verschillende kredietwaardigheidratings onderzocht en concludeert dat een aandeel vreemd vermogen van 45% tot 55% redelijk is voor drinkwaterbedrijven met A-rating. Op basis van de second opinion van PwC en het advies van de NMa worden deze waarden bij het gebruik in de bandbreedtes omgedraaid. De reden voor deze werkwijze is dat op deze manier een grotere bandbreedte wordt verkregen, waarmee een betrouwbaarder beeld van de juiste WACC wordt verkregen. Bovenstaande overwegende, resulteert de volgende bandbreedte. Voor de lage variant wordt een aandeel vreemd vermogen van 55% gehanteerd en voor de hoge variant een aandeel vreemd vermogen van 45%.

De bandbreedte voor de WACC bestaat uit de hoogste en laagste waarde voor de WACC die aannemelijk wordt geacht en is gebaseerd op de bandbreedtes van de onderliggende parameters. Voor de Nederlandse drinkwaterbedrijven geldt dat de rentelasten fiscaal niet aftrekbaar zijn, aangezien de Nederlandse drinkwaterbedrijven niet aan de vennootschapsbelasting onderworpen zijn. Dit is van belang voor de bepaling van de WACC. In de afwezigheid van vennootschapsbelastingplicht kunnen rentelasten niet afgetrokken worden van het bedrijfsresultaat voor belasting (brutobedrijfsresultaat), waardoor er bij de redelijke vergoeding voor vreemd vermogen rekening gehouden dient te worden met de volledige rentelasten. Een ander effect van belastingen is dat deze de hoogte van equity bèta beïnvloeden wanneer de Modigliani-Miller-methode wordt toegepast, zoals bij de NMa gebruikelijk is (NMa, 2011). Wanneer een WACC voor belastingen zou worden vastgesteld bevat de WACC bovendien een vergoeding voor de te betalen belastingen over de winst op het eigen vermogen. Aangezien in het geval van de drinkwaterbedrijven geen belastingen betaald wordt, is de WACC na belastingen gelijk aan de WACC voor belastingen.

Tabel 3 bevat de hoogte en/of de bandbreedte, zoals bepaald in voorgaande paragrafen, van de verschillende parameters van de WACC. Omdat in deze WACC niet gecorrigeerd is voor de inflatie, is dit de zogenaamde nominale WACC. De nominale WACC is hoger dan de reële WACC (die door de NMa voor bijvoorbeeld de energienetwerken wordt gehanteerd), omdat in deze laatste geen vergoeding zit voor de inflatie; voor energienetwerken wordt de inflatie apart verwerkt.

|

Laag |

Hoog |

|

|---|---|---|

|

Nominale risicovrije rentevoet |

3.3% |

3.8% |

|

Transactiekostenopslag |

0.1% |

0.2% |

|

Renteopslag |

1.1% |

1.1% |

|

Kosten vreemd vermogen |

4.5% |

5.1% |

|

Marktrisicopremie |

4.0% |

6.0% |

|

Asset bèta |

0.37 |

0.37 |

|

Equity bèta |

0.82 |

0.67 |

|

Kosten eigen vermogen |

6.6% |

7.8% |

|

Aandeel vreemd vermogen |

55% |

45% |

|

Belastingvoet |

0.0% |

0.0% |

|

Nominale WACC na belastingen |

5.4% |

6.6% |

Voor de gewogen gemiddelde vermogenskostenvoet wordt het middelpunt van de bandbreedte genomen. Op basis daarvan wordt de nominale gewogen gemiddelde vermogenskostenvoet na belastingen vastgesteld op 6.0%.

Met artikel 2, tweede lid, van dit besluit is voorzien in de inwerkingtreding van de artikelen 5 en 6 van de Drinkwaterregeling. Door de wijziging van de Drinkwaterregeling van 22 september 201117, is de inwerkingtreding van genoemde bepalingen opgeschort, tot het moment dat die met de Tweede Kamer zijn besproken. Dat is gebeurd tijdens het Algemeen Overleg Waterkwaliteit op 13 oktober 2011. De bespreking noodzaakt niet tot aanpassing van de artikelen 5 en 6 van de Drinkwaterregeling. De artikelen treden op hetzelfde tijdstip in werking als waarop het onderhavige besluit in werking treedt.

De Staatssecretaris van Infrastructuur en Milieu,

J.J. Atsma.

Formule: rTV = rVV x VV + rEV ( 1-VV)

Waarbij rTV = gewogen gemiddelde vermogenskostenvoet; rVV = vermogenskostenvoet voor vreemd vermogen; rEV = vermogenskostenvoet voor eigen vermogen; VV = aandeel vreemd vermogen in het totaal van eigen en vreemd vermogen.

Oxera, Estimating the cost of capital of the Dutch water companies, 11 maart 2011, http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2011/09/22/brief-van-de-staatssecretaris-van-infrastructuur-en-milieu-over-vermogenskostenvoet-drinkwaterregeling-bijlage-1-estimating-the-cost-of-capital-of-the-dutch-water-companies.html, (hierna: Oxera (2011)).

PwC, De vermogenskostenvergoeding voor drinkwaterbedrijven, 30 juni 2011, http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2011/09/22/brief-van-de-staatssecretaris-van-infrastructuur-en-milieu-over-vermogenskostenvoet-drinkwaterregeling-bijlage-2-de-vermogenskostenvergoeding-voor-drinkwaterbedrijven.html, (hierna: PwC (2011)).

http://www.rijksoverheid.nl/documenten-en-publicaties/brieven/2011/10/13/brief-nma-adviers-vermogenskosten-drinkwaterbedrijven.html

Formule: rVV = rr + ro

Waarbij: rVV = vergoeding voor vreemd vermogen; rr = risicovrije rente; ro = renteopslag.

Koller, Goedhart and Wessels, Valuation, McKinsey & Co, 2005, p. 302 (hierna: Koller et al. (2005)).

Wright, Mason and Miles, A Study into Certain Aspects of the Cost of Capital for Regulated Utilities in the U.K., On behalf of Smithers & Co Ltd, 2003 (hierna: Smithers rapport (2003)).

Hierbij worden, aansluitend bij de bepaling van de risicovrije rente, Nederlandse staatsobligaties gehanteerd. Zie PwC (2011), pag. 13.

Formule: rEV = rr + βEV x (mrp)

Waarbij: rEV = vergoeding voor eigen vermogen; rr= risicovrije rente; βEV = equity beta; mrp= marktrisicopremie.

Zie bijvoorbeeld: Diacogiannis, G.P, Forecasting stock bèta: evidence for the London Stock Exchange, Warwick Business School.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2011-19540.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.