Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Landbouw, Visserij, Voedselzekerheid en Natuur | Staatsblad 2024, 270 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Landbouw, Natuur en Voedselkwaliteit van 25 juni 2024, nr. WJZ/45839231;

Gelet op de artikelen 9.22, eerste lid, 9.23, derde lid, en 9.25, eerste lid, van de Wet dieren;

De Afdeling advisering van de Raad van State gehoord (advies van 21 augustus 2024, nr. W11.24.00159/IV);

Gezien het nader rapport van Onze Minister van Landbouw, Visserij, Voedselzekerheid en Natuur van 6 september 2024, nr. WJZ/ 86534839;

Hebben goedgevonden en verstaan:

Het Besluit diergezondheid wordt als volgt gewijzigd:

A

Artikel 4.4 wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding «1.» geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. In afwijking van het eerste lid bedraagt de tegemoetkoming in de schade voor pluimvee als bedoeld in artikel 4, onderdeel 9, van verordening (EU) nr. 2016/429, honderd euro per dier.

B

Artikel 5.1 wordt als volgt gewijzigd:

1. De begripsbepaling van «verordening (EG) nr. 589/2008» vervalt.

2. In de alfabetische volgorde wordt de volgende begripsbepaling ingevoegd:

Gedelegeerde Verordening (EU) 2023/2465 van de Commissie van 17 augustus 2023 tot aanvulling van Verordening (EU) nr. 1308/2013 van het Europees Parlement en de Raad wat betreft handelsnormen voor eieren, en tot intrekking van Verordening (EG) nr. 589/2008 van de Commissie;.

C

Artikel 5.4 wordt als volgt gewijzigd:

1. In de aanhef wordt «2020 tot en met 2024» vervangen door «2025 tot en met 2029».

2. In onderdeel a wordt «€ 43.220.000» vervangen door «€ 90.000.000».

3. In onderdeel b wordt «€ 57.947.300» vervangen door «€ 85.000.000».

4. In onderdeel c wordt «€ 78.000.000» vervangen door «€ 130.000.000».

5. In onderdeel d vervalt «schapen en» en wordt «€ 9.095.440.» vervangen door «€ 9.700.000;».

6. Er wordt een onderdeel toegevoegd, luidende:

e. voor schapen: € 8.900.000.

D

Artikel 5.5 wordt als volgt gewijzigd:

1. In onderdeel d vervalt «schapen en» en wordt «€ 98.000.» vervangen door «€ 49.000;».

2. Er wordt een onderdeel toegevoegd, luidende:

e. voor schapen: € 49.000.

E

Artikel 5.6 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,249779» vervangen door «€ 1,490454».

b. In onderdeel b wordt «€ 0,014581» vervangen door «€ 0,124461».

2. Het tweede lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,046544» vervangen door «€ 0,375475».

b. In onderdeel b wordt «€ 0,287527» vervangen door «€ 1,948455».

3. Het derde lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,002535» vervangen door «€ 0,034008».

b. In onderdeel b wordt «€ 0,001725» vervangen door «€ 0,014684».

4. Het vierde lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,000782» vervangen door «nihil».

b. In onderdeel b wordt «€ 0,000195» vervangen door «nihil».

F

Artikel 5.7 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,280390» vervangen door «€ 2,036631».

b. In onderdeel b wordt «nihil» vervangen door «€ 0,214822».

c. In onderdeel c wordt «nihil» vervangen door «€ 0,062868».

2. Het tweede lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,346464» vervangen door «€ 2,825901».

b. In onderdeel b wordt «€ 0,072230» vervangen door «€ 0,369519».

3. Het derde lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,117735» vervangen door «€ 1,037400».

b. In onderdeel b wordt «€ 0,061222» vervangen door «€ 0,539449» en wordt «verordening (EG) nr. 589/2008» vervangen door «verordening (EU) 2023/2465».

c. In onderdeel c wordt «€ 0,038445» vervangen door «€ 0,337156» en wordt «verordening (EG) nr. 589/2008» vervangen door «verordening (EU) 2023/2465».

d. In onderdeel d wordt «€ 0,025349» vervangen door «€ 0,219508» en wordt «kooi-eieren als bedoeld in bijlage II, onderdeel 3, van verordening (EG) nr. 589/2008» vervangen door «eieren uit aangepaste kooien als bedoeld in bijlage II, onderdeel 3, van verordening (EU) 2023/2465».

4. Het vierde lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,001406» vervangen door «nihil».

b. In onderdeel b wordt «€ 0,000124» vervangen door «nihil».

c. In onderdeel c wordt «€ 0,000099» vervangen door «nihil».

5. In het vijfde lid wordt «€ 0,005026» vervangen door «€ 0,042897».

F

Artikel 5.8, eerste lid, wordt als volgt gewijzigd:

1. In onderdeel a wordt «€ 0,015963» vervangen door «€ 0,136261».

2. In onderdeel b wordt «€ 0,029619» vervangen door «€ 0,252823».

G

Artikel 5.9 wordt als volgt gewijzigd:

1. In het eerste lid wordt «€ 0,004342» vervangen door «€ 0,037068».

2. In het tweede lid wordt «€ 0,000352» vervangen door «nihil».

H

Artikel 5.10 wordt als volgt gewijzigd:

1. In het eerste lid wordt «€ 2,942» vervangen door «€ 4,402».

2. In het tweede lid wordt «€ 0,402» vervangen door «€ 0,613».

I

Artikel 5.11 wordt als volgt gewijzigd:

1. In het eerste lid wordt «€ 0,948» vervangen door «€ 1,205».

2. In het tweede lid wordt «€ 1,018» vervangen door «€ 1,789».

J

Artikel 5.12 wordt als volgt gewijzigd:

1. Het eerste lid wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,171» vervangen door «€ 0,275».

b. In onderdeel b wordt «€ 0,086» vervangen door «€ 0,138».

c. In onderdeel c wordt «€ 0,060» vervangen door «€ 0,096».

2. Het tweede wordt als volgt gewijzigd:

a. In onderdeel a wordt «€ 0,171» vervangen door «€ 0,275».

b. In onderdelen b en c wordt «€ 0,086» vervangen door «€ 0,138».

c. In onderdeel d wordt «€ 0,060» vervangen door «€ 0,096».

3. In het derde en vierde lid wordt «€ 0,086» vervangen door «€ 0,138».

4. In het vijfde en zesde lid wordt «€ 0,026» vervangen door «€ 0,041».

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

Gegeven te ’s-Gravenhage, 10 september 2024

Willem-Alexander

De Minister van Landbouw, Visserij, Voedselzekerheid en Natuur, F.M. Wiersma

Uitgegeven de zesentwintigste september 2024

De Minister van Justitie en Veiligheid, D.M. van Weel

Dit besluit wijzigt het Besluit diergezondheid. Het Besluit diergezondheid bevat voorschriften over onder meer diergezondheidsheffing. Via de diergezondheidsheffing dragen houders van productiedieren en andere ondernemers in de dierlijke productieketen bij aan de kosten van preventie en bestrijding van dierziekten, die uit het Diergezondheidsfonds worden betaald. De heffing voor het houden van dieren wordt geheven naar het aantal dieren van een diersoort of diercategorie dat in een kalenderjaar wordt gehouden of uit de stal is afgevoerd. Uitzondering hierop is pluimvee, waar voor de meeste categorieën wordt geheven per koppel dat in een stal wordt binnengebracht.

Dit besluit maximeert de tegemoetkoming in schade voor pluimvee. In paragraaf 2 van deze toelichting wordt dit nader toegelicht.

Verder zijn nieuwe plafondbedragen vastgesteld, voor de jaren 2025 tot en met 2029. Hiermee wordt invulling gegeven aan artikel 9.22, eerste lid, van de Wet dieren, dat bepaalt dat de plafondbedragen van de uitgaven van het Diergezondheidsfonds voor een periode van vijf kalenderjaren bij algemene maatregel van bestuur worden vastgesteld. Over deze plafondbedragen zijn afspraken gemaakt tussen het Rijk en de betrokken sectoren. Die afspraken zijn voor de jaren 2025 tot en met 2029 vastgelegd in een nieuw convenant, het Convenant financiering bestrijding besmettelijke dierziekten 2025–2029 (hierna «Convenant 2025–2029»). In paragraaf 3 van deze toelichting wordt het nader toegelicht. De minimale aan te houden crisisreserve voor schapen en geiten is gesplitst over beide sectoren. In paragraaf 4 van deze toelichting wordt het nader toegelicht.

Tot slot worden voor het jaar 2025 de tarieven van de diergezondheidsheffing aangepast. Hiermee wordt invulling gegeven aan artikel 9.25, tweede lid, van de Wet dieren, dat bepaalt dat de tarieven voor de diergezondheidsheffing per kalenderjaar worden vastgesteld. Deze vaststelling wordt in paragraaf 5 van deze toelichting toegelicht.

Om een onredelijke belasting van het Diergezondheidsfonds en van de financiële reserves van de overheid te voorkomen is bij besluit van 24 maart 20211 in artikel 4.4. van het Besluit diergezondheid een maximumbedrag aan tegemoetkoming van € 10.000 per dier vastgesteld. Het maximumbedrag per dier is toen gebaseerd op een inventarisatie van Wageningen Economic Research, waarbij het kostbaarste dier, te weten het paard, als uitgangspunt is genomen.

De brancheorganisatie voor de pluimveehouderij, de stichting AVINED, signaleert dat in specifieke gevallen in de pluimveesector reeds bij die dieren met een lagere waarde sprake kan zijn van een onredelijke belasting van het Diergezondheidsfonds. De pluimveesector kent een piramidale opbouw. Dieren in de top van de piramide, de zogenoemde overgrootouderdieren en zuivere lijnen, kunnen enkele honderden tot duizenden euro per dier waard zijn. In Nederland zijn er slechts enkele bedrijven actief in de top van de piramide, maar het aantal dieren op zo’n bedrijf kan aanzienlijk zijn en betreft meestal enkele duizenden dieren. Het effect hiervan is dat, bij een ruiming van een dergelijk bedrijf, de kosten van tegemoetkoming in schade van een bedrijf in de top van de piramide ten opzichte van het overgrote deel van de pluimveebedrijven in Nederland onevenredig hoog zijn en voor een onredelijke belasting van het Diergezondheidsfonds kan zorgen. AVINED heeft aangegeven dit een onwenselijke situatie te vinden die ook de solidariteit binnen de pluimveesector en het draagvlak voor de diergezondheidsheffing onder druk kan zetten.2

Om die reden is in artikel 4.4 een lid toegevoegd waarin is geregeld dat in afwijking van het generieke maximumbedrag van € 10.000 per dier, voor pluimvee een maximumbedrag van € 100 per dier geldt. Er is gekozen voor dit bedrag omdat uit de bestaande waardetabellen voor pluimvee van Wageningen Economic Research blijkt dat, met uitzondering van de bedrijven in de top van de piramide, er geen dieren zijn met een individuele marktwaarde boven € 100. De hoogste waarde in de waardetabellen ligt rond de € 80 tot € 90 per dier. Dat is voor zogenoemde grootouderdieren. Dit bedrag is als uitgangspunt genomen en, rekening houdend met indexatie, afgerond naar € 100.

De bedrijven, waar de fokdieren worden gehouden, zijn eigendom van fokkerijorganisaties. Voor die fokkerijorganisaties is het van groot belang dat hun dieren gezond zijn en dat er snel wordt gehandeld bij besmettingen, ook om hun wereldwijde positie en goede naam als leverancier gestand te doen. Er zijn daardoor geen zorgen dat de meldingsbereidheid bij deze bedrijven zou kunnen afnemen of vertraagd zou kunnen worden door een lager maximumbedrag aan tegemoetkoming voor pluimvee. Een alternatief voor de maximering van de tegemoetkoming in schade kan zijn om rekening te houden met de hoge waarde van het pluimvee via extra differentiatie van de heffingen, en daarmee dus hogere diergezondheidsheffingen voor deze bedrijven. De stichting AVINED geeft aan dat dit voor hun leden niet de voorkeur heeft.

Het maximumbedrag van € 100 per dier is alleen van toepassing op pluimvee. Pluimvee is gedefinieerd in de diergezondheidsverordening3. Pluimvee zijn vogels die worden gekweekt of in gevangenschap worden gehouden voor de productie van vlees, eieren voor consumptie of andere producten. Het maximumbedrag zal niet gelden voor in gevangenschap levende vogels. Dat zijn vogels die (in tegenstelling tot pluimvee) om andere redenen dan productie van vlees, eieren voor consumptie of andere producten in gevangenschap worden gehouden. Het gaat dan bijvoorbeeld om vogels die voor voorstellingen, races, tentoonstellingen, wedstrijden, de kweek of de verkoop worden gehouden. In deze categorie zouden dieren voor kunnen komen die een individuele marktwaarde hebben die hoger ligt dan € 100. Zo zijn er bijvoorbeeld dieren van zeldzame rassen of sportduiven die een hogere waarde hebben. Voor deze vogels blijft het bestaande maximumbedrag van € 10.000 per dier gelden. Er zijn geen signalen dat deze vogels in dusdanige aantallen worden gehouden dat er sprake zou zijn van onevenredige belasting van het Diergezondheidsfonds.

Artikel 9.22, eerste lid, van de Wet dieren regelt dat de plafondbedragen bij algemene maatregel van bestuur worden vastgesteld, voor periodes van vijf kalenderjaren. De plafondbedragen die met ingang van 1 januari 2025 gelden, zijn dus van toepassing tot en met 31 december 2029.

Het plafondbedrag is vastgesteld per sector: runderen, varkens, schapen en geiten. Voor kippen, kalkoenen, eenden en broedeieren is er gezamenlijk één plafond.

Het plafondbedrag per diersoort wordt ingesteld voor een periode van vijf jaren. Door het instellen van dit plafondbedrag wordt een redelijk evenwicht bereikt tussen de bijdragen aan de kosten van maatregelen voor de bestrijding en preventie van dierziekten die door de houders van de aangewezen dieren en andere ondernemers in de keten worden betaald en kosten die door het ministerie worden betaald. Indien alle uitgaven van het Diergezondheidsfonds voor een zeer grote uitbraak van een besmettelijke dierziekte zouden worden omgeslagen op de desbetreffende houders van productiedieren, dan zou dat ernstige schade aan de financiële soliditeit en stabiliteit, niet alleen van afzonderlijke bedrijven, maar van de hele sector kunnen toebrengen.

Om een breed draagvlak te behouden voor het Diergezondheidsfonds, is het van belang dat overschrijding van de plafondbedragen alleen zal plaatsvinden bij een zeer grote uitbraak. Regelmatige overschrijding van het plafond is niet in lijn met het uitgangspunt van het Diergezondheidsfonds dat in eerste instantie de houder van dieren zelf de verantwoordelijkheid draagt voor de gezondheid van zijn dieren en de daarmee samenhangende kosten. Daarnaast versterkt het feit dat de dierhouders zelf bijdragen aan de kosten voor bestrijding dat de sectoren zich maximaal zullen inspannen om dierziektenuitbraken te voorkomen.

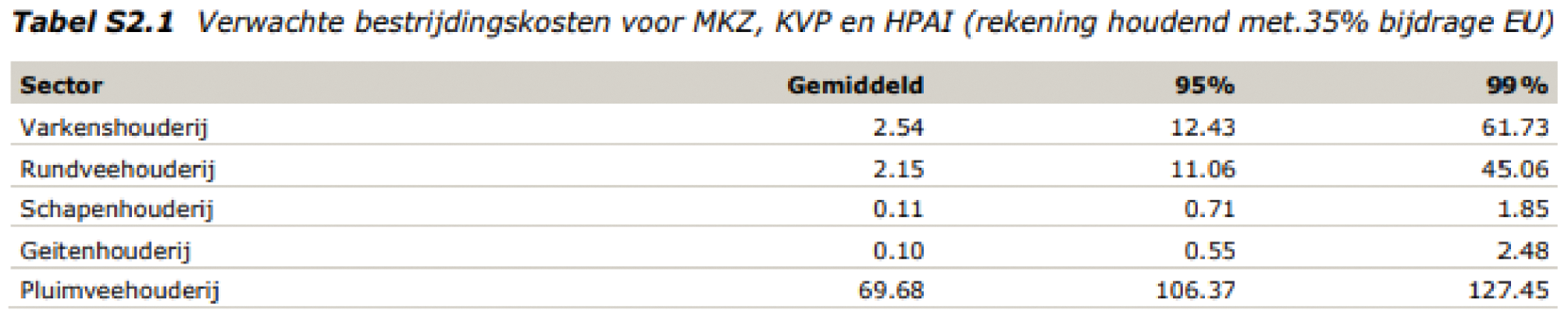

In het Convenant financiering bestrijding besmettelijke dierziekten 2020–20244 is afgesproken dat voor de bepaling van de plafondbedragen voor de periode 2025–2029 gekeken zou worden naar de kans op insleep en verspreiding van een dierziekte, zoönose of ziekteverschijnsel, ruimingskosten, draagkracht, draagvlak en de verantwoordelijkheid van partijen. Om invulling te kunnen geven aan die afspraak is Wageningen University and Research (hierna «WUR») gevraagd een analyse uit te voeren naar de risico’s op, en de bestrijdingskosten van, een uitbraak met een bestrijdingsplichtige dierziekte. Ook is de WUR gevraagd te kijken naar het gelijke speelveld. SEO Economisch Onderzoek (hierna «SEO») is gevraagd de gevolgen van een eventuele uitbraak op de draagkracht van betreffende sectoren te analyseren. De door de WUR en SEO opgestelde rapporten zijn gepubliceerd en gedeeld met de Tweede Kamer.5

In het WUR-rapport zijn bedragen opgenomen voor een gewogen gemiddelde van de modelleringen en bedragen waarvan de kans 95% of 99% is dat de bestrijdingskosten onder dat bedrag blijven. In de modellering is alleen rekening gehouden met de risico’s van mond en klauwzeer (MKZ), klassieke varkenspest (KVP) en hoogpathogene aviaire influenza (HPAI). Andere dierziekten, zoönosen en ziekteverwekkers zijn niet meegewogen omdat daar geen modellen voor beschikbaar zijn. De WUR gaat in de berekening uit van 35% cofinanciering uit de Europese Unie. Intussen heeft de Europese Unie echter besloten de cofinanciering te verlagen met 60%. Het model houdt ook geen rekening met krimp van sectoren.

In geval van het 99%-scenario, betekent het dat er 1% kans is dat de bestrijdingskosten in de periode 2025–2029 meer dan het bedrag in de tabel bedragen. Dit betekent niet dat, indien het plafondbedrag vastgesteld zou worden op basis van het 99% scenario, er geen serieus financieel risico meer zou bestaan voor de overheid. In die 1% kans zitten namelijk de extreme scenario’s waarbij de kosten van bestrijding aanzienlijk hoger kunnen zijn dan het in de tabel genoemde bedrag.

SEO heeft de impact van verschillende plafondbedragen op de draagkracht van de sectoren onderzocht op basis van een zogenoemde stress-test waarin ook zaken als leegstand en prijseffecten van een uitbraak zijn meegenomen. SEO heeft in die test niet alleen naar het 95% en 99% scenario gekeken. SEO heeft ook gekeken naar de extreme scenario’s die in de modellen van WUR naar voren komen en zouden resulteren in plafondbedragen variërend van € 9 miljoen voor schapen tot € 195 miljoen voor pluimvee en € 308 miljoen voor rundvee. De conclusie van SEO is dat de gevolgen van het oplopen van de heffingen tot deze plafondbedragen voor alle sectoren passen binnen de draagkracht. SEO concludeert dat de hoogte van alle plafondbedragen die zijn gebruikt in de stress-test niet significant bepalend zijn voor het bedrijfsresultaat van een sector bij een uitbraak en daarmee ook niet voor de solvabiliteit.

In het Convenant 2025–2029 zijn afspraken gemaakt over de hoogte van de plafondbedragen voor de periode 2025–2029. Deze bestaan uit een plafondbedrag per sector, met voor elke sector tevens een maximum voor de kosten van maatregelen vanwege verdenking of bestrijding van een besmettelijke dierziekte, zoönose en ziekteverwekker. Deze overeengekomen plafondbedragen worden tevens vastgesteld in artikel 5.4 van het Besluit diergezondheid.

De hoogte van het maximum voor de kosten van maatregelen vanwege verdenking of bestrijding is voor alle sectoren gebaseerd op het 99% scenario in het rapport van WUR, afgerond op 1 decimaal. Bij pluimvee zijn twee correcties toegepast. Allereerst vanwege een beleidsaanpassing ten aanzien van preventief ruimen bij een uitbraak van hoogpathogene aviaire influenza, type H5N1.6 Indien er niet meer of aanzienlijk minder preventief geruimd hoeft te worden betekent dit lagere uitgaven voor het Diergezondheidsfonds. Er is gebruik gemaakt van bijlage 3A uit het WUR-rapport waar de kosten van preventief ruimen inzichtelijk gemaakt zijn. Rekening houdend met de kosten van extra screening en de mogelijkheid dat niet-preventief geruimde bedrijven alsnog besmet raken, is ingeschat dat deze beleidsaanpassing de bestrijdingskosten met 35% kan reduceren. Aangezien tevens gewerkt wordt aan de potentiële inzet van preventieve vaccinatie tegen hoogpathogene aviaire influenza, type H5N1, wordt het verantwoord geacht om deze 35% in mindering te brengen op het plafondbedrag uit het 99%-scenario voor de pluimveesector. Daarnaast is bij pluimvee rekening gehouden met uitgaven voor de bestrijding van Salmonella en mycoplasma, omdat dit kosten zijn die op basis van historische cijfers goed in te schatten zijn. Het maximum voor de kosten van maatregelen vanwege verdenking of bestrijding komt daarmee voor pluimvee uit op € 97,8 miljoen.

Om het totaalplafond voor alle sectoren te bepalen zijn bij het maximum voor de kosten van maatregelen vanwege verdenking of bestrijding bij elke sector de begrote reguliere kosten opgeteld, waaronder de kosten voor monitoring, crisisparaatheid en de uitvoeringskosten van het Diergezondheidsfonds. Deze kosten zijn gebaseerd op de begroting van het Diergezondheidsfonds 2025. In het Convenant 2025–2029 is afgesproken dat de minister welwillend zal kijken naar mogelijke verzoeken van de sector voor de financiering van nieuwe programma’s vanuit het Diergezondheidsfonds, bijvoorbeeld op het gebied van monitoring, onderzoek of crisisparaatheid voor dierziekten als IBR/BVD, PRRS of blauwtong. Omdat het dan gaat om een wens van de sector is het ook voor de hand liggend dat de kosten die samenhangen met een dergelijk programma volledig uit de heffingen betaald worden. Bij het vaststellen van de plafondbedragen is hiermee rekening gehouden. De plafondbedragen zijn afgeronde bedragen.

Met een reserve is verzekerd dat de uitgaven voor een kleine uitbraak of de eerste uitgaven voor een grote uitbraak, direct kunnen worden betaald uit het Diergezondheidsfonds. Omdat voor schapen en geiten in het Convenant 2025–2029 een apart plafond is overeengekomen, is de voorgeschreven reserve voor schapen en geiten eveneens gesplitst. Aangezien de aantallen gehouden schapen en geiten in Nederland van een vergelijkbare ordegrootte zijn, is de voorgeschreven reserve van schapen en geiten evenredig verdeeld over beide sectoren.

Op grond van de in hoofdstuk 9, paragraaf 4, van de Wet dieren opgenomen regels over heffingen wordt een diergezondheidsheffing geheven bij degenen die in de uitoefening van hun bedrijf kippen, kalkoenen, eenden, schapen, geiten, varkens of runderen houden, of broedeieren of vaccinbroedeieren inleggen. Tevens wordt een diergezondheidsheffing geheven bij niet-bedrijfsmatige houders van geiten en schapen indien zij 25 of meer schapen of geiten hebben. Deze heffingen komen ten goede aan het Diergezondheidsfonds. Uit het fonds worden de kosten van de preventie en bestrijding van dierziekten betaald. Via de diergezondheidsheffing dragen de betrokken houders dus bij aan de kosten van preventie en bestrijding van dierziekten.

Het Rijk en de betrokken sectoren hebben afspraken gemaakt over de verdeling van de kosten van de preventie en bestrijding van dierziekten, zoönosen en ziekteverwekkers in de periode van 2025 tot en met 2029 in het Convenant 2025–2029. Overeenkomstig artikel 9.25, zesde lid, van de Wet dieren zijn de vertegenwoordigers van de sectoren met wie het Convenant 2025–2029 is gesloten betrokken bij de totstandkoming van de tarieven voor het jaar 2025. Voor pluimvee heeft stichting AVINED, net als voorgaande jaren, in afstemming met de WUR, op basis van onder meer de aantallen dieren en de waarde van de verschillende pluimveesoorten, een voorstel gedaan voor een verdeling tussen de verschillende typen pluimveehouderijen. Dit voorstel wordt in dit besluit overgenomen. Onderdeel hiervan is ook om in 2025 geen heffing op te leggen voor de inleg van broedeieren en vaccineieren, gelet op de geringe risico’s dat een besmetting optreedt in een broederij.

De begroting voor het fonds voor het jaar 2025 is gebaseerd op de uitgaven vanuit het Diergezondheidsfonds in 2023, lopende contracten en verwachte veranderingen in deze kosten (inclusief indexatie). Bij het bepalen van de hoogte van de diergezondheidsheffing wordt, naast de begroting, tevens gekeken naar het saldo van elke sector in het Diergezondheidsfonds, ofwel de eventueel opgebouwde tekorten of overschotten. Voor pluimvee, geiten, schapen en varkens beheert het Diergezondheidsfonds ook de crisisreserve. Deze sectoren dienen een saldo in het Diergezondheidsfonds te hebben conform de reserves, genoemd in artikel 5.5 van het Besluit diergezondheid.

De totale ontwerpbegroting van het Diergezondheidsfonds voor 2025 bedraagt € 36,4 miljoen, waarvan € 21,9 miljoen voor de basismonitoring en specifieke monitoringsprogramma’s, € 7,8 miljoen voor crisisparaatheid, waaronder waakvlamcontracten en vaccinbanken, € 4 miljoen voor verdenkingen en bestrijding (waarvan het merendeel, € 3,4 miljoen, voor Salmonella en HPAI) en € 2,7 miljoen voor overige kosten, waaronder voor de Stichting Diergeneesmiddelenautoriteit, monitoring paard en operationele kosten van het Diergezondheidsfonds. Dit is een stijging ten opzichte van 2024. Toen bedroeg de begroting € 30,9 miljoen. Over de gehele linie is een stijging van de kosten zichtbaar ten gevolge van gestegen kosten van leveranciers. De begrote kosten voor de basismonitoring en specifieke monitoringsprogramma’s stijgen met € 2,4 miljoen en de sectorbijdrage aan de kosten van het beschikbaar houden van de high containment unit van Wageningen Bioveterinary Research met € 1,6 miljoen voor onder meer diagnostiek. In de ontwerpbegroting zijn geen uitgaven aan bestrijding van (grote) dierziekte-crises opgenomen, deze zijn te onvoorspelbaar en kunnen in eerste instantie gefinancierd worden uit de crisisreserve van elke sector.

De verdeling van de kosten tussen de minister en de sectoren vindt plaats conform de afspraken in het Convenant 2025–2029. Van de begrote uitgaven van het Diergezondheidsfonds wordt € 12,6 miljoen gedekt door het Ministerie van Landbouw, Visserij, Voedselzekerheid en Natuur en € 23,8 miljoen via de heffingen. Dit is zonder de Rijksbijdrage aan de high containment unit van Wageningen Bioveterinary Research, welke rechtstreeks via de begroting van het Ministerie van Landbouw, Visserij, Voedselzekerheid en Natuur wordt gefinancierd.

In tabel 1 tot en met 4b staat een overzicht van de opbouw van de tarieven voor 2025. In de tabellen is inzichtelijk gemaakt welk aandeel van de begroting van het Diergezondheidsfonds voor 2025 op basis van de afspraken over kostenverdeling in het Convenant 2025–2029 bij een sector horen. Voor een aantal sectoren (runderen, pluimvee en varkens) worden ook kosten in het tarief verwerkt die voortkomen uit ontstane saldotekorten in het verleden.

Voor runderen is er een voorzien saldotekort van € 7,8 miljoen eind 2024. Dit saldotekort is grotendeels ontstaan in 2019 waardoor de heffing van runderen structureel een jaar achterloopt op de uitgaven. Met de vereniging ZuivelNL, stichting Bracheorganisatie Kalversector en de vakgroep Vleesveehouderij van Land- en Tuinbouw Organisatie is afgesproken om dit saldotekort verspreid over drie jaren aan te vullen door dit te verwerken in de heffingen.

Voor pluimvee is er een voorzien saldotekort van € 5,8 miljoen eind 2024 ten gevolge van uitbraken van Salmonella die conform het Convenant financiering bestrijding besmettelijke dierziekten 2020–2024 onder het 5-jarenplafond verrekend hadden moeten worden en niet onder het bestrijdingsplafond. De tarieven 2024 waren als gevolg hiervan te laag vastgesteld. Daarnaast dient de crisisreserve voor pluimvee weer aangevuld te worden. Met stichting AVINED is afgesproken dat de pluimveesector de vastgestelde crisisreserve in 2025 in 1 jaar via de heffingen zal aanvullen.

Voor varkens is er een voorzien saldotekort eind 2024 van € 1 miljoen. Dit wordt veroorzaakt doordat er over 2023 ten gevolge van een saldo-overschot geen heffingen zijn geheven. Hierdoor is ingeteerd op het saldo dat de varkenssector had in het Diergezondheidsfonds.

Voor schapen en geiten is het saldo in het Diergezondheidsfonds op peil.

De tarieven per diersoort zijn vervolgens bepaald door de totaal bedragen te delen door het totaal aantal dieren per sector of deelsector. Hierin kunnen afrondingsverschillen zitten, die kunnen leiden tot een klein verschil tussen begrote inkomsten en begrote uitgaven.

|

Rundvee |

Bedragen in € |

||

|---|---|---|---|

|

Runderen ≥ 1 jaar |

Runderen < 1 jaar |

||

|

Begroting 2025 |

Verdenking en bestrijding |

105.946 |

13.243 |

|

Monitoring, crisisparaatheid en overige kosten |

7.375.890 |

755.947 |

|

|

Aanvullen of inzetten saldo sector in DGF |

Inlopen saldotekort in 3 jaar. 1e jaar |

2.364.268 |

243.065 |

|

Overige inkomsten |

0 |

0 |

|

|

Totaal |

9.846.104 |

1.012.255 |

|

|

Aantal dieren |

2.236.838 |

1.651.997 |

|

|

Heffing per dier (in €) |

4,402 |

0,613 |

|

Schapen en geiten |

Bedragen in € |

||

|---|---|---|---|

|

Schapen |

Geiten |

||

|

Begroting 2025 |

Verdenking en bestrijding |

13.243 |

13.243 |

|

Monitoring, crisisparaatheid en overige kosten |

1.098.172 |

1.130.935 |

|

|

Aanvullen of inzetten saldo sector in DGF |

0 |

0 |

|

|

Overig |

10% aftrek. Uitgezonderd hiervan zijn de basismonitoring, HCU en uitvoeringskosten |

–49.250 |

–66.171 |

|

Totaal |

1.062.166 |

1.078.007 |

|

|

Aantal dieren |

881.705 |

602.543 |

|

|

Heffing per dier |

1,205 |

1,789 |

|

Varkens |

Bedragen in € |

|

|---|---|---|

|

Begroting 2025 |

Verdenking en bestrijding |

99.324 |

|

Monitoring, crisisparaatheid en overige kosten |

4.065.566 |

|

|

Aanvullen of inzetten saldo sector in DGF |

Verwacht tekort eind 2024 |

993.000 |

|

Overige inkomsten |

0 |

|

|

Totaal |

5.157.890 |

|

Varkens categorieën |

Aantal dieren |

Totaal per categorie in € |

Heffing per dier in € |

|---|---|---|---|

|

Vleesvarken van A- of B-bedrijf, afgevoerd voor slacht of export |

3.341.582 |

918.935 |

0,275 |

|

Big van A- of B-bedrijf, afgevoerd naar E- of F -bedrijf |

3.228.794 |

309.964 |

0,096 |

|

Zeug, beer, of gelt, afgevoerd van A- of B- bedrijf |

820.551 |

113.236 |

0,138 |

|

Big, afgevoerd van A- of B-bedrijf naar A-, B-, C- of D-bedrijf of voor slacht of export |

14.747.224 |

2.035.117 |

0,138 |

|

Varken, afgevoerd van C of D bedrijf |

12.036.773 |

1.661.075 |

0,138 |

|

Varken, afgevoerd van E- of F bedrijf |

3.135.300 |

128.547 |

0,041 |

|

Totaal* |

37.310.224 |

5.166.874 |

|

Pluimvee |

Bedragen in € |

|

|---|---|---|

|

Begroting 2025 |

Verdenking en bestrijding |

3.374.797 |

|

Monitoring, crisisparaatheid en overige kosten |

5.819.783 |

|

|

Aanvullen of inzetten saldo sector in DGF |

Saldo-tekort en aanvullen crisisreserve |

13.239.000 |

|

Overige inkomsten |

– |

|

|

Totaal |

22.433.580 |

|

Pluimvee categorieën |

Totaal per categorie (in €) |

Aantal dieren |

Heffing per dier (in €) |

|---|---|---|---|

|

Kip die bestemd is om te worden opgefokt tot grootouderdier (vlees) |

670.704 |

450.000 |

1,490454 |

|

Kip die bestemd is om te worden opgefokt tot ouderdier (vlees) |

782.860 |

6.290.000 |

0,124461 |

|

Grootouderdier (vlees) |

681.959 |

350.000 |

1,948455 |

|

Ouderdier (vlees) |

1.806.035 |

4.810.000 |

0,375475 |

|

Vleeskuiken (regulier) |

2.376.459 |

161.840.000 |

0,014684 |

|

Vleeskuiken (traaggroeiend) |

4.046.612 |

118.990.000 |

0,034008 |

|

Vrouwelijke vleeskalkoen |

99.471 |

730.000 |

0,136261 |

|

Mannelijke vleeskalkoen |

169.391 |

670.000 |

0,252823 |

|

Eend |

148.272 |

4.000.000 |

0,037068 |

|

Kip die bestemd is om te worden opgefokt tot grootouderdier (leg) |

325.861 |

160.000 |

2,036631 |

|

Kip die bestemd is om te worden opgefokt tot ouderdier (leg) |

223.415 |

1.040.000 |

0,214822 |

|

Kip die bestemd is om te worden opgefokt tot legkip |

1.699.951 |

27.040.000 |

0,062868 |

|

Grootouderdier (leg) |

310.849 |

110.000 |

2,825901 |

|

Ouderdier (leg) |

380.605 |

1.030.000 |

0,369519 |

|

Legkip die wordt gehouden voor de productie van eieren uit aangepaste kooien |

518.039 |

2.360.000 |

0,219508 |

|

Legkip die wordt gehouden voor de productie van scharreleieren |

4.160.505 |

12.340.000 |

0,337156 |

|

Legkip die wordt gehouden voor de productie van eieren van hennen met vrije uitloop |

2.260.291 |

4.190.000 |

0,539449 |

|

Legkip die wordt gehouden voor de productie van biologische eieren |

1.763.580 |

1.700.000 |

1,037400 |

|

Leghanen |

8.700 |

202.800 |

0,042897 |

|

Totaal |

22.433.557 |

348.302.800 |

Het ontwerpbesluit is van 29 april 2024 tot en met 27 mei 2024 geconsulteerd op www.internetconsultatie.nl. Op de internetconsultatie zijn vier reacties binnengekomen, waarvan er twee openbaar zijn.

Waar het gaat om de inhoud van het ontwerpbesluit, is gevraagd om in de plafondbedragen rekening te houden met krimp van de sector, of anderzijds, de overheid juist minder zou kunnen bijdragen aan de veehouderij. Beide zijn niet overgenomen. De hoogte van de in dit besluit opgenomen plafondbedragen zijn overeengekomen in het Convenant 2025–2029 met de betreffende sectoren als een redelijk evenwicht tussen de bijdragen aan de kosten van maatregelen voor de bestrijding en preventie van dierziekten die door de houders van de aangewezen dieren worden betaald en kosten die door het ministerie worden betaald.

Ook zijn kanttekeningen geplaatst bij het niet meer opleggen van een heffing voor broedeieren en vaccineieren en is gevraagd of gegarandeerd kan worden dat er geen aanspraak wordt gemaakt op een tegemoetkoming in schade voor broedeieren. In reactie daarop kan worden gemeld dat die garantie niet te geven is. Het genoemde geringe risico verwijst naar het risico dat de eieren in een broederij besmet raken. Dat neemt niet weg dat eieren besmet kunnen zijn geraakt voordat ze arriveerden in de broederij. Wanneer de minister besluit dat deze eieren vernietigd moeten worden om verspreiding van een besmettelijke dierziekte te voorkomen, kan een tegemoetkoming in schade worden uitgekeerd.

Tevens is in de consultatie aangegeven dat het onterecht is dat er geen apart tarief is voor ruikoppels. In reactie hierop kan worden gemeld dat het beleid voor deze categorie eind 2021 is aangepast. De minister legt sinds maart 2022 geen heffing op als koppels van dieren na de eerste opzet worden verplaatst naar een andere stal binnen dezelfde heffingscategorie. Hiermee is het opnieuw belasten van ruikoppels in geval van verplaatsing weggenomen.

In een van de reacties is gevraagd om de nadere onderbouwing- en berekeningswijze van de gekozen tarieven van de verschillende categorieën pluimvee toe te sturen. Deze informatie zal worden verstrekt. Omdat het gedetailleerde en omvangrijke informatie bevat is er voor gekozen deze niet op te nemen in deze toelichting.

Daarnaast zijn er meerdere reacties die geen betrekking hebben op de inhoud van het ontwerpbesluit. Deze reacties worden hier niet behandeld.

Dit besluit is voorgelegd aan het Adviescollege toetsing regeldruk (ATR). Het ATR heeft de aanvraag ambtelijk afgedaan. Het besluit heeft geen gevolgen voor de regeldruk.

Dit besluit behoeft geen notificatie bij de Europese Commissie in het kader van richtlijn 2015/15357 of van de Dienstenrichtlijn8, nu het geen technische voorschriften of andere notificeerbare voorschriften bevat.

Dit besluit treedt in werking op 1 januari 2025. Dit volgt uit artikel 9.25, tweede en derde lid, van de Wet dieren.

De Minister van Landbouw, Visserij, Voedselzekerheid en Natuur, F.M. Wiersma

Besluit van 24 maart 2021 houdende regels met betrekking tot de preventie en bestrijding van dierziekten en tot wijziging van het Besluit dierlijke producten, het Besluit diergeneesmiddelen, het Besluit handhaving en overige zaken Wet dieren en het Besluit houders van dieren (Besluit diergezondheid) (Stb. 2021, 169).

Brief van stichting AVINED van 15 maart 2014, «DGF en maximum tegemoetkoming per dier voor pluimvee», kernmerk 2024-054-M024.

Verordening (EU) 2016/429 van het Europees Parlement en de Raad van 9 maart 2016 betreffende overdraagbare dierziekten en tot wijziging en intrekking van bepaalde handelingen op het gebied van diergezondheid («diergezondheidswetgeving») (PbEU 2016, L 84).

Richtlijn (EU) 2015/1535 van het Europees Parlement en de Raad van 9 september 2015 betreffende een informatieprocedure op het gebied van technische voorschriften en regels betreffende de diensten van de informatiemaatschappij (codificatie) (PbEU 2015, L 241).

Richtlijn 2006/123/EG van het Europees Parlement en de Raad van 12 december 2006 betreffende diensten op de interne markt (PbEU 2006, L 376).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2024-270.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.