Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2021, 358 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op voordracht van de Staatssecretaris van Financiën van 7 april 2021, nr. 2021-0000031779;

Gelet op artikel 10.8 van de Wet inkomstenbelasting 2001;

De Afdeling advisering van de Raad van State gehoord (advies van 12 mei 2021, nr. W06.21.0110/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 2 juli 2021, nr. 2021-0000115923;

Hebben goedgevonden en verstaan:

In het Uitvoeringsbesluit inkomstenbelasting 2001 wordt na artikel 22 een artikel ingevoegd, luidende:

1. Als administratieplichtigen als bedoeld in artikel 10.8, eerste lid, van de wet worden mede aangewezen:

a. inhoudingsplichtigen als bedoeld in de Wet op de loonbelasting 1964 die een of meer betalingen doen aan een natuurlijk persoon inzake voor de inhoudingsplichtige of een met de inhoudingsplichtige verbonden vennootschap als bedoeld in artikel 10a, zevende lid, van die wet verrichte werkzaamheden en diensten;

b. collectieve beheersorganisaties als bedoeld in artikel 1, onderdeel c, van de Wet toezicht en geschillenbeslechting collectieve beheersorganisaties auteurs- en naburige rechten die een of meer betalingen doen aan een natuurlijk persoon als rechthebbende in de zin van artikel 1, onderdeel g, van die wet.

2. Onder een betaling als bedoeld in het eerste lid wordt niet verstaan een betaling aan een natuurlijk persoon die:

a. de werkzaamheden en diensten heeft verricht als werknemer, artiest of beroepssporter als bedoeld in de Wet op de loonbelasting 1964, als persoon als bedoeld in artikel 5a, eerste lid, aanhef en onderdeel a, of tweede lid, aanhef en onderdeel b, van die wet, als lid van een buitenlands gezelschap als bedoeld in die wet of als persoon als bedoeld in artikel 5b, eerste lid, aanhef en onder 2°, van die wet;

b. de werkzaamheden heeft verricht als vrijwilliger als bedoeld in artikel 2, zesde lid, tweede zin, van de Wet op de loonbelasting 1964 en de van de administratieplichtige, bedoeld in het eerste lid, ontvangen vergoedingen en verstrekkingen gezamenlijk niet hoger zijn dan de maximumbedragen, bedoeld in artikel 2, zesde lid, eerste zin, van de Wet op de loonbelasting 1964;

c. ter zake van de werkzaamheden een factuur heeft uitgereikt als bedoeld in artikel 34c, eerste lid, van de Wet op de omzetbelasting 1968 met daarop de vermelding van de omzetbelasting, bedoeld in artikel 35a, eerste lid, onderdeel j, van die wet; of

d. een betaling als bedoeld in het eerste lid, onderdeel b, heeft ontvangen als erfgerechtigde tot de inkomsten uit een auteursrecht of naburig recht als bedoeld in dat onderdeel.

3. Als gegevens en inlichtingen als bedoeld in artikel 10.8, eerste lid, van de wet worden met betrekking tot de betalingen, bedoeld in het eerste lid, aangewezen:

a. de naam, het adres en de geboortedatum van de ontvanger van de betaling;

b. de in het kalenderjaar betaalde bedragen, daaronder begrepen kostenvergoedingen.

4. Een administratieplichtige als bedoeld in het eerste lid is gehouden de gegevens en inlichtingen te verstrekken op de door de inspecteur voorgeschreven wijze. De gegevens en inlichtingen dienen jaarlijks na afloop van het kalenderjaar waarop de gegevens en inlichtingen betrekking hebben te worden verstrekt op uiterlijk 31 januari volgend op dat kalenderjaar.

5. De inspecteur kan de administratieplichtige de mogelijkheid bieden de gegevens en inlichtingen in afwijking van het vierde lid gedurende het kalenderjaar waarop de gegevens en inlichtingen betrekking hebben te verstrekken.

6. Artikel 22, zesde lid, aanhef en onderdelen a, b en d, is van overeenkomstige toepassing.

Lasten en bevelen dat dit besluit met de daarbij behorende toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 7 juli 2021

Willem-Alexander

De Staatssecretaris van Financiën, J.A. Vijlbrief

Uitgegeven de zestiende juli 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

De Belastingdienst heeft periodiek bepaalde gegevens en inlichtingen nodig ten behoeve van de voor de aanslagregeling benodigde contra-informatie en in het kader van de benodigde informatie voor de vooraf ingevulde aangifte (VIA). Hiertoe zijn op grond van de Wet inkomstenbelasting 2001 (Wet IB 2001)1 bepaalde administratieplichtigen aangewezen om uit eigen beweging bepaalde gegevens en inlichtingen bij de inspecteur (oftewel: de Belastingdienst) aan te leveren. Daarbij dient de administratieplichtige het burgerservicenummer (bsn) te vermelden van degene op wie de gegevens en inlichtingen betrekking hebben.2 De wettelijke grondslag hiervoor is opgenomen in de Algemene wet inzake rijksbelastingen (AWR). Op grond van de AWR dient een betrokkene het bsn voorts aan die aangewezen administratieplichtigen te leveren voor dat doel. Dit dient uiterlijk te gebeuren op het moment waarop de betreffende administratieplichtige aan zijn renseigneringsverplichting voldoet.3 De Belastingdienst heeft het bsn nodig om de informatie op een effectieve wijze te kunnen gebruiken gedurende het uitvoerings- en toezichtsproces. Welke administratieplichtigen het betreft en welke gegevens en inlichtingen zij verder moeten verstrekken, is opgenomen in het Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001).4Voor de Belastingdienst is de te verkrijgen informatie van groot belang voor het uitvoerings- en toezichtproces.

Met de onderhavige maatregel wordt voornoemde gegevensverstrekking aan de Belastingdienst uitgebreid. Dit ziet op een verplichting voor de periodieke renseignering van gegevens en inlichtingen uit het zogenoemde formulier IB-47, onder vermelding van het bsn. Met het formulier IB-47 vraagt de Belastingdienst informatie op over uitbetalingen voor werkzaamheden en diensten die in de inkomstenbelasting doorgaans zullen behoren tot het belastbare resultaat uit overige werkzaamheden.5 Tot april 2018 werd hierbij het bsn uitgevraagd. Aangezien is geconstateerd dat er onvoldoende wettelijke basis is voor de bsn-uitvraag met het formulier IB-47, is de Belastingdienst hiermee gestopt.6 Omdat voor de belastingheffing de gegevens en inlichtingen uit het formulier IB-47 van groot belang zijn, is onderzocht wat binnen de wettelijke kaders mogelijk en wenselijk is voor de periodieke renseignering van deze gegevens en inlichtingen onder vermelding van het bsn. Op basis van dit onderzoek wordt een nieuwe bepaling ingevoerd7 die eenzelfde grondslag kent als de bestaande renseigneringsbepaling.8 Daarbij geldt – net zoals het geval is voor genoemde bestaande renseignering – een wettelijke grondslag voor het door de administratieplichtige verstrekken van het bsn aan de Belastingdienst.9

De nieuwe renseigneringsverplichting gaat gelden voor twee groepen administratieplichtigen. Allereerst betreft dit inhoudingsplichtigen in de zin van de Wet op de loonbelasting 1964 (Wet LB 1964) die betalingen doen aan een natuurlijk persoon voor werkzaamheden en diensten die zijn verricht voor de inhoudingsplichtige zelf of een met de inhoudingsplichtige verbonden vennootschap.

Daarnaast betreft dit zogenoemde collectieve beheersorganisaties (cbo’s). Dit zijn organisaties die namens een groep van rechthebbenden optreden om zonder winstoogmerk vergoedingen voor een auteursrecht of naburig recht te innen en onder die rechthebbenden te verdelen. Rechthebbenden in de zin van de Auteurswet of de Wet op de naburige rechten, zoals schrijvers, fotografen, uitvoerend kunstenaars, producenten en uitgevers, oefenen een deel van hun rechten op vrijwillige basis dan wel op grond van de wet collectief uit. Zij hoeven dan niet zelf bij te houden wat er met hun creatie gebeurt en hun vergoeding niet zelf bij alle gebruikers van hun werk te innen. Cbo’s zorgen voor het innen en verdelen van de vergoedingen. Het is wenselijk ook de omvangrijke categorie van betalingen die cbo’s als tussenschakel doen aan rechthebbenden onder te brengen in de renseigneringsverplichting. Cbo’s zullen veelal ook inhoudingsplichtige zijn in de zin van de Wet LB 1964 en vallen voor zover zij betalingen doen aan een natuurlijk persoon inzake voor hem of een met hem verbonden vennootschap verrichte werkzaamheden en diensten dan voor deze betalingen reeds onder eerstgenoemde groep administratieplichtigen waarvoor de renseigneringsverplichting gaat gelden.

Door deze twee – mogelijk deels overlappende – groepen administratieplichtigen aan te wijzen voor de twee genoemde categorieën van betalingen voor werkzaamheden en diensten wordt het grootste deel van de bestaande uitvraag via het formulier IB-47 ondervangen. Voor inhoudingsplichtigen zijn de verplichtingen op het vlak van gegevensverwerking bekend en is de administratie hierop reeds ingericht. Inhoudingsplichtigen zijn immers al wettelijk verplicht om persoonsgegevens van werknemers, waaronder het bsn, te verwerken. Van deze groep mag derhalve redelijkerwijs worden verwacht dat zij zorgvuldig met de persoonsgegevens in de administratie omgaat en op korte termijn aan de betreffende renseigneringsverplichting kan voldoen. Voor cbo’s geldt, voor zover zij niet reeds als inhoudingsplichtige bekend zijn met voornoemde gegevensverstrekking, dat zij doorgaans met betrekking tot de aangesloten rechthebbenden een uitgebreide ledenadministratie bijhouden waar ook persoonsgegevens zoals naam en adres deel van uitmaken. Verder staan cbo’s onder toezicht van het College van Toezicht Auteursrechten. Van cbo’s mag derhalve redelijkerwijs eenzelfde zorgvuldigheid worden verwacht ten aanzien van de verplichtingen op het vlak van gegevensverwerking, waaronder het bsn, als van inhoudingsplichtigen. Door de renseigneringsverplichting uit te breiden met deze groep administratieplichtigen kan de Belastingdienst de te renseigneren gegevens en inlichtingen effectief en correct verwerken, omdat het bsn ervoor zorgt dat de betreffende gegevens en inlichtingen over de betalingen voor werkzaamheden en diensten aan de juiste belastingplichtige worden gerelateerd. Door middel van het bsn kunnen de gerenseigneerde gegevens geautomatiseerd gekoppeld worden aan de juiste belastingplichtigen en hoeft dit niet handmatig te gebeuren, wat tot een grote kans op fouten en meer uitvoeringslasten zou leiden.

Daarnaast zal de wijziging van de werkwijze om mede op basis van de ledenadministratie in plaats van via het formulier IB-47 gegevens over de betalingen aan rechthebbenden aan de Belastingdienst te leveren naar verwachting beperkt zijn, waardoor verwacht mag worden dat tijdig aan de renseigneringsverplichting zal kunnen worden voldaan.

De verplichting om gegevens aan de Belastingdienst te verstrekken is met inachtneming van de uitvoerbaarheid voor administratieplichtigen beperkt tot objectief te onderscheiden gegevens over betalingen die naar verwachting tot belastbare inkomsten leiden die doorgaans tot het belastbare resultaat uit overige werkzaamheden behoren. Om dit te bewerkstelligen, zijn betalingen ten aanzien van bepaalde werkzaamheden en diensten uitgesloten van de verplichting. Daarbij is ervan uitgegaan dat het voor de administratieplichtige op basis van bij hem bekende feiten en omstandigheden steeds duidelijk moet zijn wat hij wel of niet moet renseigneren.

Ten eerste zijn de werkzaamheden en diensten uitgesloten die zijn verricht als werknemer, artiest of beroepssporter als bedoeld in de Wet LB 1964 of als lid van een buitenlands gezelschap als bedoeld in die wet. Als de werkzaamheden in die hoedanigheid zijn verricht, valt de betaling al onder de loonbelasting en wordt deze reeds gerenseigneerd. Voor personen die niet als artiest, beroepssporter of lid van een buitenlands gezelschap worden aangemerkt omdat zij inwoner zijn van Aruba, Curaçao, Sint Maarten, de BES-eilanden of een land waarmee Nederland een verdrag ter voorkoming van dubbele belasting heeft gesloten, is de renseigneringsbepaling eveneens niet van toepassing. Deze personen zijn over het inkomen dat zij verkrijgen in de hoedanigheid van artiest, beroepssporter of gezelschap namelijk geen belasting verschuldigd in Nederland, waardoor renseignering niet nodig is.

Ten tweede zijn de werkzaamheden uitgesloten die zijn verricht als vrijwilliger als bedoeld in de Wet LB 1964. Betalingen aan vrijwilligers die in overeenstemming met de Wet LB 1964 niet tot het loon behoren zullen in de meeste gevallen bij de vrijwilliger niet tot belastbare inkomsten leiden.

Ten derde zijn werkzaamheden en diensten uitgesloten waarvoor een factuur is uitgereikt als bedoeld in de Wet op de omzetbelasting 1968 (Wet OB 1968) waarop de omzetbelasting is vermeld. De administratieplichtige is in staat om op basis van dit criterium een deel van de betalingen voor werkzaamheden uit te sluiten van de renseignering. De belastingplichtigen die deze werkzaamheden verrichten zijn reeds bekend bij de Belastingdienst waardoor (vooralsnog) geen extra informatiestroom op gang hoeft te worden gebracht.

Tot slot zijn vergoedingen voor een auteursrecht of naburig recht aan erfgerechtigden uitgezonderd van de renseigneringsverplichting. Voor de erfgerechtigde, waaronder de legataris, behoren de rechten tot de bezittingen van box 3 en behoren de vergoedingen niet tot het resultaat uit overige werkzaamheden. Zij kunnen daarom worden uitgezonderd van de nieuwe renseigneringsstroom.

Zoals hiervoor opgemerkt zullen de betalingen naar verwachting behoren tot belastbare inkomsten die doorgaans tot het belastbare resultaat uit overige werkzaamheden behoren. Hoewel met voornoemde afbakening van te renseigneren betalingen getracht wordt zoveel mogelijk hierbij aan te sluiten, zal de afbakening niet geheel sluitend zijn. Een deel van de betalingen kan voor betrokkenen kwalificeren als winst uit onderneming of (in een beperkt aantal gevallen) per saldo geen belastbare inkomsten of inkomensbron betreffen.

Belastingplichtigen moeten in hun aangifte inkomstenbelasting de inkomsten zelf aangeven in de juiste rubriek. Indien de Belastingdienst de gegevens over onderhavige betalingen vooraf in de aangifte invult dan is dat in de rubriek «inkomsten uit overig werk». Indien de gegevens toch niet in deze rubriek thuishoren dan kan en moet de belastingplichtige dat zelf in de aangifte wijzigen. Met het vooraf invullen van de gegevens in de aangifte helpt de Belastingdienst de belastingplichtige de juiste gegevens in de aangifte inkomstenbelasting te vermelden. De verantwoordelijkheid voor de juistheid van de gegevens blijft bij de belastingplichtige rusten.

Tevens maken net als bij de bestaande renseigneringsbepaling10 bepaalde persoonsgegevens – de naam, het adres en de geboortedatum – onderdeel uit van de renseignering zodat de Belastingdienst de persoonsgegevens gerenseigneerd krijgt die noodzakelijk zijn voor het proces van identificatie en verificatie. Voor elke renseigneringsstroom geldt namelijk dat de Belastingdienst bij de gegevens en inlichtingen het bsn meegeleverd krijgt van degene op wie de gegevens en inlichtingen betrekking hebben. Met het bsn kan de Belastingdienst de gegevens en inlichtingen effectief (geautomatiseerd) relateren aan de betreffende belastingplichtige. Voorts dient de Belastingdienst te verifiëren dat het bsn betrekking heeft op de persoon van wie hij de persoonsgegevens verwerkt en moet hij het juiste bsn aan de juiste persoon kunnen koppelen als bijvoorbeeld een foutief bsn wordt aangeleverd. Daarvoor heeft de Belastingdienst de genoemde aanvullende identificerende gegevens nodig. Zie voor een verdere toelichting de paragraaf Gegevensbescherming.

In de praktijk van de reeds bestaande renseigneringsstromen worden diverse handleidingen gebruikt omtrent de renseigneringsverplichtingen. Hierin is tot in detail beschreven hoe het proces van renseignering in zijn werk gaat. De handleidingen zijn voor de betrokkenen te raadplegen op een daarvoor speciaal in het leven geroepen website Ondersteuning Digitaal Berichtenverkeer (ODB) van de Belastingdienst.11 De handleidingen worden regelmatig geactualiseerd. Voor de nieuwe renseigneringsstroom zal door de Belastingdienst een soortgelijke handleiding worden opgesteld.

De nieuwe renseigneringsstroom zal feitelijk voor het eerst per 1 januari 2023 gaan plaatsvinden. De gegevens over een bepaald kalenderjaar moeten na afloop van dat kalenderjaar en uiterlijk op 31 januari van het daaropvolgende kalenderjaar worden aangeleverd. Dit moet zowel de Belastingdienst als de betreffende administratieplichtigen voldoende tijd geven om het nieuwe proces tijdig en toereikend in te richten.

Met voornoemde nieuwe renseigneringsstroom wordt niet het gehele proces van het formulier IB-47 in deze maatregel vervat. Het bestaande proces van het formulier IB-47 – dus zonder uitvraag van het bsn – blijft vooralsnog gehandhaafd voor uitbetalingen die niet onder de nieuw in te voeren renseigneringsverplichting vallen. Met het aanvankelijk beperken van de doelgroep wordt getracht de zorgvuldigheid in het administreren van persoonsgegevens waaronder het bsn te waarborgen en kan daarnaast praktijkervaring worden opgedaan ten aanzien van de uitvoering van deze regeling en de daarbij gekozen afbakening van de te leveren gegevens. Het is de bedoeling op termijn waar mogelijk en gewenst de regeling verder uit te breiden en daarmee het bestaande proces van het formulier IB-47 verder in te perken.

Aangezien de in dit besluit opgenomen renseigneringsstroom ziet op onder meer de naam, het adres, de geboortedatum en het bsn van degene op wie de te renseigneren gegevens en inlichtingen betrekking hebben (betrokkene), vloeien uit de renseigneringsstroom verwerkingen van persoonsgegevens voort.12 De Autoriteit Persoonsgegevens (AP) is conform de Algemene verordening gegevensbescherming (AVG)13 om advies gevraagd. Zie voor een nadere toelichting paragraaf 5.

Persoonsgegevens worden onder meer als een onderdeel van de persoonlijke levenssfeer in de Grondwet en als onderdeel van het privéleven in het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) beschermd.14 Hierna wordt de renseigneringsverplichting allereerst getoetst aan (het toepasselijke artikel in) het EVRM.15 Voorts is op de verwerking van persoonsgegevens de AVG van toepassing en zal worden ingegaan op de specifieke waarborgen uit de AVG.16 De AVG werkt als verordening rechtstreeks in de Nederlandse rechtsorde en voorziet grotendeels in de wetgevingsopdracht van de Grondwet.17 Aangezien op de verwerking van het bsn tevens de Wet algemene bepalingen burgerservicenummer (Wabb) van toepassing is, wordt ook deze wet behandeld.

Ten aanzien van het EVRM is relevant dat de verwerking van de gegevens en inlichtingen in het kader van de renseigneringsverplichtingen onder de reikwijdte van het privéleven valt en dat er sprake is van een inmenging in het privéleven van een betrokkene door de Belastingdienst. Wanneer een dergelijke inmenging aan de orde is, is allereerst vereist dat deze bij de wet is voorzien. Dit houdt in dat sprake is van een wettelijke basis (in het nationale recht) en dat deze strookt met de principes van de rechtstaat.18 Aan de wettelijke basis worden kwaliteitseisen gesteld.19 Zo moet deze voldoende toegankelijk zijn voor een betrokkene. Voorts dient de wettelijke basis voldoende voorzienbaar te zijn. Dit laatste houdt onder meer in dat de wettelijke basis voldoende precies is opdat een betrokkene kan voorzien wat de consequenties van de wettelijke basis in zijn specifieke geval zullen zijn. De wettelijke basis dient verder afdoende waarborgen te bevatten teneinde willekeur en misbruik te vermijden. De renseigneringsverplichting regelt uitdrukkelijk dat de Belastingdienst bevoegd is om de specifiek genoemde persoonsgegevens te verwerken van de betreffende groep belastingplichtigen die tegen betaling werkzaamheden en diensten verrichten. Verder is hierbij concreet aangegeven voor welke doeleinden dit gebeurt. Hiermee wordt voldaan aan de genoemde kwaliteitseisen.

Verder is vereist dat een inmenging in een democratische samenleving noodzakelijk is in het belang van – in dit geval – het economisch welzijn van het land.20 Een inmenging is noodzakelijk wanneer sprake is van een dringende maatschappelijke behoefte daartoe. Dit gaat op voor de genoemde renseigneringsstroom. De persoonsgegevens in de genoemde renseigneringsstroom zijn in beginsel (specifiek) noodzakelijk voor de Belastingdienst ten behoeve van een correcte belastingheffing over (potentieel) belastbare inkomsten.21 Zonder de persoonsgegevens van degene op wie de gegevens betrekking hebben is een verplichting tot het uit eigen beweging verstrekken van gegevens namelijk niet effectief omdat de gegevens niet of zeer moeilijk herleidbaar zijn tot degene op wie ze betrekking hebben en de Belastingdienst zodoende niet beschikt over de voor de aanslagregeling benodigde contra-informatie (om de aangiften inkomstenbelasting te kunnen controleren) en niet over informatie om de VIA mee te kunnen vullen. Om het heffingsbelang van de nieuwe verplichting voor het verstrekken van gegevens over betalingen voor werkzaamheden aan te geven: jaarlijks wordt circa € 2,3 miljard aan betalingen voor werkzaamheden en diensten ((potentieel) belastbaar resultaat uit overige werkzaamheden) opgegeven in de aangiften inkomstenbelasting. Voor nog geen derde van het bedrag wordt contra-informatie aangeleverd op basis waarvan de Belastingdienst de juistheid en volledigheid van de aangiften inkomstenbelasting op dit punt kan controleren. De Belastingdienst schat op basis van steekproeven in dat sprake is van een aanzienlijk nalevingstekort.

Het noodzakelijkheidscriterium wordt mede ingevuld aan de hand van de beginselen van proportionaliteit en subsidiariteit.

Ten aanzien van de proportionaliteit dient afgewogen te worden of verwerkingen die uit de genoemde renseigneringsverplichtingen voortvloeien, evenredig zijn aan het beoogde doel. Het belang voor de Belastingdienst om de gegevens van de nieuwe renseigneringsstroom te ontvangen is gelegen in de mogelijkheid om de juistheid van de door belastingplichtige in de aangifte opgegeven bedragen te controleren of te detecteren wanneer onterecht geen aangifte van inkomsten is gedaan. Daar staat tegenover dat het risico dat belastingplichtigen lopen op schending van de privacy als gevolg van het verstrekken en verwerken van hun bsn relatief gering is doordat de verplichting alleen wordt opgelegd aan specifieke administratieplichtigen en dat het gebruik van het bsn fouten bij het verwerken van hun persoonsgegevens door de Belastingdienst juist beperkt. Daarnaast verkleind het verwerken van de persoonsgegevens de kans dat belastingplichtigen onvolledige aangifte doen en mogelijke navorderingen of boetes die daarvan het gevolg kunnen zijn. De genoemde renseigneringsverplichting schetst zo de randvoorwaarden voor de verwerking van de in de renseigneringsstroom opgenomen persoonsgegevens en waarborgen hiermee de proportionaliteit.22

Ten aanzien van de subsidiariteit geldt dat het doel waarvoor de persoonsgegevens worden verwerkt in redelijkheid niet op een andere, voor een betrokkene minder nadelige, wijze kan worden bereikt. Dit gaat op voor de genoemde renseigneringsverplichting. Het ontbreken van de persoonsgegevens zou er, zoals hiervoor al toegelicht, aldus toe leiden dat de Belastingdienst niet doeltreffend en doelmatig de aangiften inkomstenbelasting kan controleren. Zo zorgen de persoonsgegevens in de renseigneringsstroom er allereerst voor dat de informatie aan een juiste betrokkene kan worden gerelateerd. Zonder de renseigneringsstroom zou de Belastingdienst voor de controle van een aangifte van een betrokkene aanvullende informatie direct bij zo’n betrokkene dienen op te vragen, wat in verband met hiermee gepaard gaande administratieve lasten nadeliger is. Met de VIA beoogt de Belastingdienst voorts belastingplichtigen te helpen om de juiste gegevens in hun aangifte inkomstenbelasting te vermelden. Hierbij tracht de Belastingdienst een omgeving te creëren waarin het maken van fouten (en mogelijke navorderingen) zoveel mogelijk wordt voorkomen.23

Voorgenomen wet- en regelgeving inzake de verwerking van persoonsgegevens dient voorts te worden getoetst aan de beginselen in en eisen van de AVG. Persoonsgegevens moeten volgens de AVG allereerst worden verwerkt op een wijze die ten aanzien van een betrokkene rechtmatig, behoorlijk en transparant is. De in onderhavig besluit opgenomen renseigneringsverplichting voorziet allereerst in een specifieke wettelijke grondslag voor de verwerking van de in de renseigneringsverplichting opgenomen persoonsgegevens. De beoogde verwerking door de Belastingdienst vindt primair plaats voor zover dit noodzakelijk is voor de vervulling van een wettelijk vastgelegde taak van algemeen belang van de Belastingdienst (belastingheffing). Concreet heeft dit in de praktijk betrekking op de verwerking van de voor de aanslagregeling benodigde contra-informatie en in het kader van de benodigde informatie voor de VIA.24 Voor de aangewezen administratieplichtigen is de verwerking van de bij de renseigneringsverplichting betrokken persoonsgegevens noodzakelijk voor de vervulling van een wettelijke verplichting die op hen rust.

De renseigneringsverplichting is verder voldoende duidelijk en nauwkeurig, zodat de toepassing ervan voldoende voorspelbaar is en in de nodige waarborgen wordt voorzien. Hierdoor is het voor een betrokkene transparant in hoeverre de hem betreffende persoonsgegevens (kunnen) worden verwerkt. Persoonsgegevens mogen volgens de AVG voorts slechts worden verzameld voor welbepaalde, uitdrukkelijk omschreven en gerechtvaardigde doeleinden en mogen vervolgens niet verder op een met die doeleinden onverenigbare wijze worden verwerkt (doelbinding). Uit de grondslag van de renseigneringsverplichting volgt dat de bij de renseigneringsverplichting betrokken persoonsgegevens slechts worden verwerkt ten behoeve van de belastingheffing over inkomen uit werk en woning, het voordeel uit sparen en beleggen en voor de bepaling van de hoogte van de persoonsgebonden aftrekposten en in het bijzonder voor resultaat uit overige werkzaamheden.

De Belastingdienst zal in de verwerking van de renseigneringsstromen tevens voorzien in de borging van de benodigde gegevensbeschermingsbeginselen uit de AVG, zoals minimale gegevensverwerking, opslagbeperking, integriteit en vertrouwelijkheid. Er is een gegevensbeschermingseffectbeoordeling (GEB), ook wel data protection impact assessment (DPIA) genoemd, uitgevoerd. Zie hiervoor verder de paragraaf Maatregelen voor gegevensverwerking.

Ten aanzien van het beginsel juistheid heeft de Belastingdienst maatregelen getroffen om te voorkomen dat de persoonsgegevens, gelet op de doeleinden waarvoor zij worden verwerkt, onjuist zijn. Zo voert de Belastingdienst bij de ontvangst van de gegevens, naast technische controles, ook controles uit op het koppelen van de juiste gegevens aan de juiste persoon en zijn bsn. Voorts draagt de verwerking van de persoonsgegevens bij aan het genoemde beginsel van minimale gegevensverwerking omdat wordt voorkomen dat meer onjuiste gegevens (bijvoorbeeld van een andere belastingplichtige door een onjuiste koppeling) worden verwerkt.

Voor de verwerking van het bsn gelden specifieke voorschriften.25 De AVG geeft, kort gezegd, een mogelijkheid om bij lidstatelijk recht specifieke voorwaarden te stellen aan de verwerking van een nationaal identificatienummer. De Uitvoeringswet AVG (UAVG) regelt ter uitvoering hiervan dat een nummer dat ter identificatie van een persoon bij wet is voorgeschreven, bij de verwerking van persoonsgegevens slechts gebruikt wordt ter uitvoering van de betreffende wet dan wel voor doeleinden bij de wet bepaald. Op basis van de UAVG kan in andere wetten invulling worden gegeven aan het gebruik van dergelijke nummers. Daarnaast maakt de UAVG het mogelijk bij algemene maatregel van bestuur andere gevallen aan te wijzen waarin een persoonsnummer mag worden gebruikt.

Voorts is de Wabb van toepassing, waarin algemene regels over het gebruik van het bsn zijn opgenomen. Voor de overheid is het gebruik van een uniek persoonsnummer geregeld in de Wabb. Overheidsorganen kunnen, kort gezegd, bij het verwerken van persoonsgegevens in het kader van de uitvoering van hun taak (oftewel: hun taak van algemeen belang) gebruikmaken van het bsn. Hiervoor is geen nadere regelgeving vereist. Wel dient het gebruik van het bsn beperkt te blijven tot gevallen waarin dit noodzakelijk is. Dit gaat op voor de onderhavige renseigneringsstroom. Zonder het bsn kan de Belastingdienst de renseigneringsstroom niet effectief en correct verwerken, omdat het bsn ervoor zorgt dat de betreffende gegevens en inlichtingen over de betalingen voor werkzaamheden en diensten aan de juiste belastingplichtige worden gerelateerd. Door middel van het bsn kunnen de gerenseigneerde gegevens geautomatiseerd gekoppeld worden aan de juiste belastingplichtigen en hoeft dit niet handmatig te gebeuren, wat tot een grote kans op fouten en meer uitvoeringslasten zou leiden. Voor instellingen die geen beroep kunnen doen op de algemene bevoegdheid in de Wabb – de private sector – dient het gebruik te zijn voorgeschreven in sectorale wetgeving. In dit verband is van belang dat de aangewezen administratieplichtigen op grond van de AWR zijn gehouden bij de renseignering (uit eigen beweging) het bsn te vermelden van een betrokkene.

Gebruikers in de zin van de Wabb dienen voorts in het onderlinge gegevensverkeer in beginsel uitsluitend het bsn als persoonsnummer te gebruiken. Uit de Wabb volgt ook dat indien de gebruikers (in de zin van de Wabb) bij het verwerken van persoonsgegevens een bsn gebruiken, zij zich ervan vergewissen dat het bsn betrekking heeft op de persoon wiens persoonsgegevens worden verwerkt. Voor deze vergewisplicht verwerkt de Belastingdienst de andere persoonsgegevens (de naam, het adres en de geboortedatum) die naast het bsn worden gerenseigneerd. De administratieplichtigen die als gevolg van de nieuwe renseigneringsverplichting het bsn dienen te verwerken – inhoudingsplichtigen en cbo’s – , zijn ook gehouden aan de vergewisplicht te voldoen. Deze controle kan op uiteenlopende manieren worden vormgegeven, zolang op zorgvuldige wijze kan worden vastgesteld dat het bsn en een betrokkene bij elkaar horen. Het zullen steeds de omstandigheden van het geval zijn die bepalen of een meer strikte en formele dan wel een meer informele invulling van de vergewisplicht aan de orde is.

Gezien de aard van de nieuw in te voeren renseigneringsverplichting voor bepaalde administratieplichtigen is in de beleidsvoorbereidende fase zoals hiervoor in paragraaf 1.2.1 reeds vermeld een DPIA uitgevoerd. Met behulp van dit instrument is de noodzaak onderzocht van de (voorgenomen) verwerking van persoonsgegevens en zijn de gevolgen en risico’s van de renseigneringsstroom voor de gegevensbescherming in kaart gebracht. Hierbij is in het bijzonder aandacht besteed aan de beginselen inzake de verwerking van persoonsgegevens uit de AVG en zijn in dit kader maatregelen benoemd. Daarnaast is ingegaan op mogelijkheden voor het effectueren van de rechten van een betrokkene. Uit de DPIA is gebleken dat de Belastingdienst zal voorzien in de benodigde gegevensbeschermingsbeginselen uit de AVG. Zo zal bijvoorbeeld op de ODB-website van de Belastingdienst geactualiseerde informatie worden gegeven over de renseigneringsstroom.26 Ten aanzien van minimale gegevensverwerking hebben de maatregelen allereerst betrekking op de hoeveelheid verzamelde gegevens en inlichtingen en de mate waarin de gegevens en inlichtingen (verder) worden verwerkt door de Belastingdienst (zie de hiervoor opgenomen toelichting op de proportionaliteit en de doelbinding). Voorts zal de Belastingdienst de gegevens en inlichtingen niet langer bewaren dan noodzakelijk is, conform de fiscale bewaartermijnen, de Archiefwet 1995 en de bijbehorende selectielijsten.27 Daarnaast zorgt de Belastingdienst in de praktijk voor passende technische of organisatorische maatregelen die ervoor zorgen dat de gegevens en inlichtingen op een dusdanige manier worden verwerkt dat een passende beveiliging ervan gewaarborgd is en dat zij onder meer beschermd zijn tegen ongeoorloofde of onrechtmatige verwerking en tegen onopzettelijk verlies, vernietiging of beschadiging. Denk hierbij aan het enkel verschaffen van toegang tot de gegevens en inlichtingen uit de renseigneringsstroom aan medewerkers van de Belastingdienst voor wie dit noodzakelijk is voor hun werkzaamheden. De Baseline informatiebeveiliging Overheid (BIO) vormt daarbij een belangrijk basisnormenkader voor informatiebeveiliging. Tot slot kunnen de rechten van een betrokkene op basis van de AVG beoordeeld worden door specifiek gemandateerde medewerkers die dergelijke AVG-verzoeken mogen afhandelen. Op de website van de Belastingdienst is aangegeven hoe een betrokkene zich voor nadere inlichtingen met betrekking tot de verwerking van zijn gegevens tot de Belastingdienst kan wenden.28

Er zijn geen EU-aspecten aan de maatregel verbonden.

Er zijn geen budgettaire gevolgen aan de maatregel verbonden.

De maatregel is door de Belastingdienst beoordeeld met de uitvoeringstoets. De Belastingdienst acht de maatregel uitvoerbaar per de datum van inwerkingtreding. De gevolgen voor de uitvoering zijn beschreven in de uitvoeringstoets die als bijlage is bijgevoegd.

In het conceptbesluit dat ter voorhang is aangeboden aan de Staten-Generaal (zie hierna onder Voorhangprocedure) was inwerkingtreding bij koninklijk besluit opgenomen in verband met onzekerheid over het tijdig door de Belastingdienst kunnen inpassen van de maatregel in het portfolio om deze per 1 januari 2021 in te kunnen laten gaan.29 Inmiddels is duidelijk is dat de maatregel per 1 januari 2022 uitvoerbaar is door de Belastingdienst. De inwerkingtredingsbepaling in het besluit en de uitvoeringstoets zijn hierop aangepast.

Zoals hiervoor reeds is opgemerkt, is de AP om advies gevraagd. In 2019 is de AP reeds gevraagd te adviseren of de in dit besluit opgenomen renseigneringsverplichting voor inhoudingsplichtigen voldoet aan de geldende wet- en regelgeving met betrekking tot de verwerking van persoonsgegevens. De voorgelegde concepttekst heeft de AP destijds geen aanleiding gegeven tot het maken van opmerkingen. In 2020 is de AP aanvullend gevraagd te adviseren vanwege de uitbreiding van de renseigneringsverplichting naar cbo’s. Het advies voor wat betreft inhoudingsplichtigen is ook op basis van het nieuw voorgelegde concept ongewijzigd. Voor wat betreft cbo’s heeft de AP geadviseerd de toelichting aan te vullen met de onderbouwing van de noodzaak, en met name de in dat kader te maken belangenafweging, om de renseigneringsverplichting uit te breiden tot partijen waarvan niet vaststaat dat die nu in alle gevallen al bsn’s verwerken, gelet op de extra privacyrisico’s die het verwerken van het bsn meebrengt.

Na de aankondiging van de maatregel tot een verplichting voor inhoudingsplichtigen en cbo’s om gegevens aan de Belastingdienst te verstrekken over betalingen voor werkzaamheden en diensten30 zijn gesprekken gevoerd met de Vereniging van Organisaties die intellectueel eigendom Collectief Exploiteren (VOI©E). Het doel van deze gesprekken was om aandachtspunten ten aanzien van de maatregel te inventariseren waar rekening mee gehouden kon worden bij het uitwerken van de maatregel. Daarnaast zijn in deze voorbereidende gesprekken de implementatie- en uitvoeringsgevolgen van de renseigneringsverplichting verkend.

Verder is het Adviescollege toetsing regeldruk (ATR) om advies gevraagd inzake de administratieve lasten. De ATR heeft geadviseerd de regeldrukberekening aan te vullen.

De verplichting voor inhoudingsplichtigen en cbo’s om gegevens aan de Belastingdienst te verstrekken over betalingen voor werkzaamheden en diensten betekent een incidentele verzwaring van de administratieve lasten van circa € 4,1 miljoen (waarvan circa € 0,1 miljoen voor burgers en circa € 4 miljoen voor het bedrijfsleven). Dit betreft de verplichting dat natuurlijke personen die lid zijn van een cbo hun bsn eenmalig moeten opgeven en voor de administratieplichtige organisaties dat de (geautomatiseerde) administratie moet worden aangepast en van betrokkenen het bsn moet worden uitgevraagd en in de administratie moet worden vastgelegd. De structurele administratieve lasten voor de verplichte gegevensverstrekking nemen toe met circa € 1,3 miljoen voor het bedrijfsleven.

Er geldt een voorhangprocedure voor de maatregel.31 Het ontwerp van de maatregel is daarom voorafgaande aan de vaststelling van het besluit toegezonden aan de Staten-Generaal.32 De brief is door de vaste commissie voor Financiën van de Tweede Kamer geagendeerd voor het Algemeen Overleg Belastingdienst en Belastingen op 2 december 2020. Er zijn geen vragen over de maatregel gesteld in het overleg. De Eerste Kamer had ook geen opmerkingen. De voorhang heeft niet geleid tot wijzigingen. Wel zijn nadien enkele tekstuele verbeteringen aangebracht ten opzichte van de voorhangversie. Daarnaast is zoals hiervoor onder Uitvoeringsgevolgen is vermeld de inwerkingtreding gewijzigd van «bij koninklijk besluit» naar «per 1 januari 2022».

Zoals in het algemeen deel van deze nota is toegelicht, wordt in artikel 22a UBIB 2001 een verplichting opgenomen tot het uit eigen beweging verstrekken van gegevens en inlichtingen die zien op betalingen voor werkzaamheden en diensten. De grondslag voor deze renseignering en het daarbij verstrekken van het bsn is artikel 10.8, eerste lid, Wet IB 2001 in verbinding met artikel 53, tweede en derde lid, AWR. Om het bsn te kunnen verstrekken is in artikel 47b AWR geregeld dat degene op wie de gegevens en inlichtingen betrekking hebben het bsn aan de administratieplichtige moet leveren. Dit dient op grond van artikel 43a van de Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 uiterlijk te gebeuren op het moment waarop de betreffende administratieplichtige aan zijn renseigneringsverplichting voldoet. Laatstgenoemde bepaling die vooralsnog alleen ziet op de renseignering van artikel 22 UBIB 2001 zal hierop tijdig worden aangepast, zodat dezelfde verplichting ook voor de renseignering van artikel 22a UBIB 2001 gaat gelden.

In artikel 22a, eerste lid, UBIB 2001 wordt opgenomen welke administratieplichtigen aan de renseigneringsverplichting moeten voldoen. Dit betreft, zoals in het algemeen deel van deze nota reeds is toegelicht, twee groepen. Allereerst zijn dit inhoudingsplichtigen in de zin van de Wet LB 1964 die betalingen doen aan een natuurlijk persoon voor werkzaamheden en diensten die zijn verricht voor de inhoudingsplichtige zelf of een met de inhoudingsplichtige verbonden vennootschap als bedoeld in artikel 10a, zevende lid, van die wet.

Daarnaast zijn dit cbo’s als bedoeld in artikel 1, onderdeel c, van de Wet toezicht en geschillenbeslechting collectieve beheersorganisaties auteurs- en naburige rechten die betalingen doen aan een natuurlijk persoon als rechthebbende als bedoeld in artikel 1, onderdeel g, van die wet van een auteursrecht of een naburig recht. Het gaat hierbij zowel om vrijwillig collectief beheer (de collectieve uitoefening van exclusieve rechten als bedoeld in artikel 1 van de Auteurswet en artikel 2 van de Wet op de naburige rechten die door de rechthebbende aan de cbo zijn overgedragen of in beheer gegeven) als om exclusieve rechten of vergoedingsrechten waarbij op grond van de wet is bepaald dat deze collectief moeten worden uitgeoefend (verplicht collectief beheer, zoals geregeld in artikel 26a van de Auteurswet en de artikelen 7 en 15 van de Wet op de naburige rechten).

In artikel 22a, tweede lid, UBIB 2001 wordt opgenomen welke betalingen voor werkzaamheden en diensten zijn uitgezonderd met betrekking tot de verplichting om gegevens en inlichtingen aan de Belastingdienst te verstrekken. Zoals in het algemeen deel van deze nota reeds is toegelicht, is ter afbakening van de renseigneringsplicht de keuze gemaakt om betalingen ten aanzien van bepaalde werkzaamheden en diensten uit te sluiten. De administratieplichtige dient voor de gegevensverstrekking op basis van artikel 22a UBIB 2001 vast te stellen dat de werkzaamheden niet zijn verricht als werknemer, artiest of beroepssporter als bedoeld in de Wet LB 1964 of als lid van een buitenlands gezelschap als bedoeld in die wet. Als de werkzaamheden wel in die hoedanigheid zijn verricht, valt de betaling al onder de loonbelasting en wordt deze reeds gerenseigneerd. Voor personen die niet als artiest, beroepssporter of lid van een buitenlands gezelschap worden aangemerkt omdat zij inwoner zijn van Aruba, Curaçao, Sint Maarten, de BES-eilanden of een land waarmee de Staat der Nederlanden een verdrag ter voorkoming van dubbele belasting heeft gesloten, is de renseigneringsbepaling eveneens niet van toepassing. Dit betreft degenen die in de artikelen 5a, eerste lid, aanhef en onderdeel a, en tweede lid, aanhef en onderdeel b, en 5b, eerste lid, aanhef en onder 2°, Wet LB 1964 worden uitgezonderd. Het inkomen dat deze personen verkrijgen in de hoedanigheid van artiest, beroepssporter of lid van een gezelschap behoort namelijk niet tot de Nederlandse heffingsgrondslag. Hierdoor is renseignering niet nodig. Ook zijn werkzaamheden die zijn verricht als vrijwilliger als bedoeld in artikel 2, zesde lid, tweede zin, Wet LB 1964 uitgesloten van de renseigneringsverplichting, tenzij de betalingen die de administratieplichtige aan de betreffende vrijwilliger heeft gedaan hoger zijn dan de maximumbedragen, bedoeld in de eerste zin van dat lid. Daarnaast geldt de renseigneringsverplichting evenmin voor werkzaamheden en diensten waarvoor een factuur is uitgereikt als bedoeld in artikel 34c, eerste lid, Wet OB 1968 waarop de omzetbelasting, bedoeld in artikel 35a, eerste lid, onderdeel j, van die wet, is vermeld. Tot slot zijn eveneens vergoedingen voor een auteursrecht of naburig recht aan erfgerechtigden uitgezonderd van de renseigneringsverplichting. Voor de erfgerechtigde behoren deze rechten tot de bezittingen van box 3 en behoren deze vergoedingen niet tot het resultaat uit overige werkzaamheden.

Met deze afbakening – die met inachtneming van de uitvoerbaarheid voor administratieplichtigen is vormgegeven – wordt zoveel mogelijk bewerkstelligd dat de renseignering wordt beperkt tot betalingen die naar verwachting tot belastbare inkomsten leiden die doorgaans tot het belastbare resultaat uit overige werkzaamheden zullen behoren.

In artikel 22a, derde lid, UBIB 2001 worden de gegevens en inlichtingen opgenomen die moeten worden aangeleverd. Dit betreft allereerst, zoals in het algemeen deel van deze nota reeds is toegelicht, de persoonsgegevens die noodzakelijk zijn voor het proces van identificatie en verificatie van de gerechtigde tot de betaling en de koppeling van die persoon aan het geleverde bsn. Dit betreft de naam, het adres en de geboortedatum van de ontvanger van de betaling. Daarnaast moet worden vermeld welke bedragen in het kalenderjaar zijn uitbetaald, daaronder begrepen de eventuele kostenvergoedingen.

In artikel 22a, vierde lid, UBIB 2001 wordt opgenomen dat de administratieplichtige de gegevens en inlichtingen moet verstrekken op de door de inspecteur voorgeschreven wijze. De wijze van aanlevering van de gegevens en inlichtingen zal digitaal moeten plaatsvinden en nader worden beschreven in een nog door de Belastingdienst op te stellen handleiding (zie paragraaf 1.1). Daarnaast wordt in genoemd vierde lid geregeld dat de gegevens en inlichtingen jaarlijks na afloop van het kalenderjaar waarop de gegevens en inlichtingen betrekking hebben dienen te worden verstrekt op uiterlijk 31 januari volgend op dat kalenderjaar. Bij een latere aanlevering zouden de gegevens en inlichtingen niet meer kunnen worden gebruikt voor de VIA zoals deze beschikbaar wordt gesteld per 1 maart.33

In bepaalde gevallen kan het wenselijk zijn dat de administratieplichtige niet hoeft te wachten tot het einde van het kalenderjaar om de gegevens te verstrekken. Op basis van het proces inzake het formulier IB-47 is bekend dat er administratieplichtigen zijn die een voorkeur hebben voor maandelijkse renseignering, omdat dit beter bij de inrichting van hun administratieproces past. Artikel 22a, vijfde lid, UBIB 2001 geeft daarom de inspecteur de mogelijkheid om de administratieplichtige toe te staan om in afwijking van het vierde lid de gegevens en inlichtingen gedurende het kalenderjaar waarop de gegevens en inlichtingen betrekking hebben te verstrekken. Op deze wijze kan de inspecteur een afweging maken in welke gevallen tussentijdse aanlevering mogelijk moet zijn en kan de betreffende administratieplichtige vervolgens zelf de afweging maken wat voor hem het meest praktische is. De betreffende administratieplichtige hoeft namelijk geen gebruik te maken van de mogelijkheid die de inspecteur hem biedt. Hij kan er ook voor kiezen aan te blijven sluiten bij genoemd vierde lid en de gegevens na afloop van het kalenderjaar aan te leveren. Voor de mogelijkheid van tussentijdse levering wordt geen afwijkend uiterste moment van aanleveren opgenomen. Voor de inspecteur is het voldoende als de aan te leveren gegevens steeds uiterlijk zijn ontvangen op 31 januari van het kalenderjaar volgend op het kalenderjaar waarop de gegevens en inlichtingen betrekking hebben.

Om zowel administratieplichtigen als de inspecteur in staat te stellen zich zorgvuldig en tijdig voor te bereiden op de nieuwe verplichte renseigneringsstroom, zal de inspecteur voor het jaar 2022 geen gebruik maken van de mogelijkheid van artikel 22a, vijfde lid, UBIB 2001 voor het tussentijds laten aanleveren van gegevens en inlichtingen. Voor renseigneringen over het jaar 2022 zal de aanlevering van de gegevens dus in alle gevallen verplicht in januari 2023 plaatsvinden. Dit geldt ook voor administratieplichtigen die in het kader van de bestaande informatieverstrekking van dit soort betalingen (met het genoemde formulier IB-47) over de periode vóór 2022 tussentijdse aanlevering hebben toegepast.

In artikel 22a, zesde lid, UBIB 2001 wordt geregeld dat artikel 22, zesde lid, onderdelen a, b en d, UBIB 2001 van overeenkomstige toepassing is. Laatstgenoemde bepaling ziet op het in bepaalde gevallen achterwege kunnen laten van de verstrekking van gegevens en inlichtingen. Dit is onder voorwaarden het geval als:

– naar het oordeel van de inspecteur het belang van ontvangst van de gegevens en inlichtingen niet opweegt tegen de inspanning van verstrekking daarvan (onderdeel a);

– naar het oordeel van de inspecteur de administratieplichtige tijdelijk niet of niet tijdig in staat is de gegevens en inlichtingen te verstrekken (onderdeel b);

– de gegevens en inlichtingen door de inspecteur zijn aangewezen als van verstrekking vrijgestelde gegevens en inlichtingen (onderdeel d).

Een dergelijke uitzondering op de verplichte renseignering kan bijvoorbeeld aan de orde zijn indien de Belastingdienst geen belang heeft bij bepaalde gegevens en inlichtingen omdat Nederland geen heffingsrecht heeft over de betreffende inkomsten.

Dit artikel regelt de inwerkingtreding. Het besluit zal in werking treden met ingang van 1 januari 2022.

De Staatssecretaris van Financiën, J.A. Vijlbrief

In het Uitvoeringsbesluit inkomstenbelasting 2001 wordt een (nieuwe) renseigneringverplichting opgenomen voor gegevens uit het zogenoemde formulier IB47. De verplichting gaat gelden voor twee groepen administratieplichtigen:

1. administratieplichtigen die tevens inhoudingsplichtige zijn in de zin van de Wet op de loonbelasting 1964, gaan informatie aan de Belastingdienst verstrekken over uitbetalingen aan een natuurlijk persoon voor werkzaamheden en diensten die zijn verricht voor de inhoudingsplichtige of een met hem verbonden vennootschap;

2. collectieve beheersorganisaties als bedoeld in artikel 1, onderdeel c, van de Wet toezicht en geschillenbeslechting collectieve beheersorganisaties auteurs- en naburige rechten die betalingen doen aan een natuurlijk persoon als rechthebbende in de zin van artikel 1, onderdeel g, van die wet. De betalingen zullen doorgaans tot het belastbare resultaat uit overige werkzaamheden behoren. Bij het aanleveren van de gegevens moet de administratieplichtige het bsn van de betrokkene vermelden.

Gelijktijdig wordt in artikel 43a Uitvoeringsregeling Algemene wet inzake rijksbelastingen 1994 geregeld dat door de betrokkene uiterlijk op het moment waarop de renseigneringsverplichting door de administratieplichtige wordt vervuld, moet worden voldaan aan de verplichting om zijn bsn aan die administratieplichtige te verstrekken.

Betrokkenen die betalingen van derden ontvangen voor werkzaamheden en diensten worden geïnformeerd over de wijze waarop door administratieplichtigen en de Belastingdienst wordt omgegaan met hun gegevens en hoe zij zelf met deze gegevens in de aangifte om moeten gaan. Communicatie daarover vindt plaats via de reguliere kanalen. Daarnaast wordt een doelgroeponderzoek gestart naar dergelijke betalingen. De Belastingdienst zal in de verwerking van de renseigneringsstromen tevens voorzien in de borging van de benodigde gegevensbeschermingsbeginselen uit de AVG.

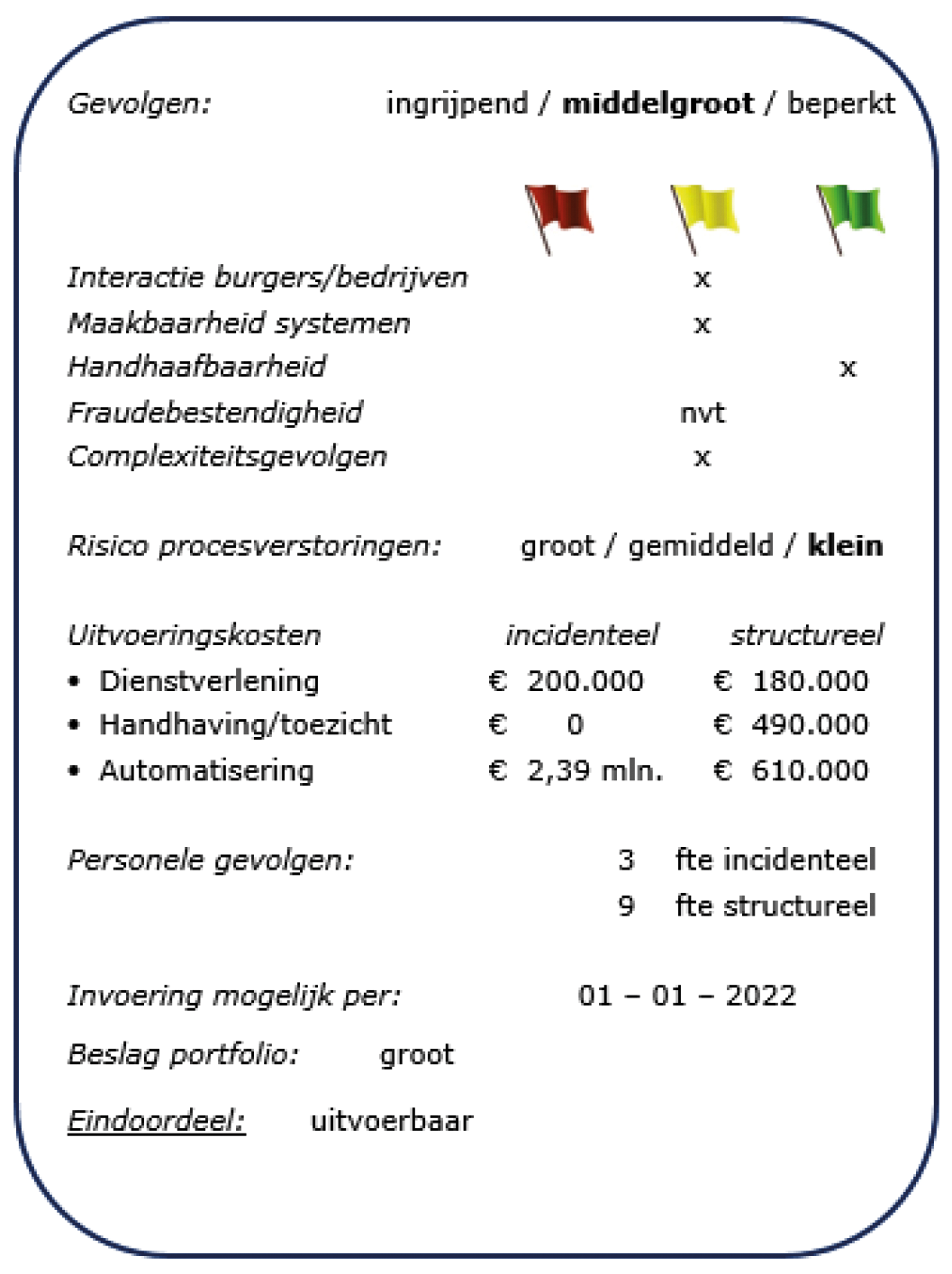

De maatregel zorgt voor een toename van de inwinstromen. De noodzakelijke systeemwijzigingen kunnen tijdig worden verwerkt.

De maatregel draagt bij aan de handhaafbaarheid doordat meer gegevens inclusief het bsn als gevolg van de maatregel worden gerenseigneerd.

Niet van toepassing.

Met dit voorstel worden meer renseigneringsstromen gecreëerd die tegelijkertijd contra-informatie opleveren om de handhaving te verbeteren.

Het risico op procesverstoringen is klein.

De incidentele uitvoeringskosten bedragen ruim € 2,5 mln. De structurele uitvoeringskosten bedragen ruim € 1 mln.

Incidenteel is er 3 fte nodig voor interactie. Structureel is er 9 fte nodig, met name voor handhaving.

Invoering is mogelijk per: 1 januari 2022.

Het voorstel is uitvoerbaar.

Artikel 10.8, eerste lid, Wet IB 2001 in verbinding met artikel 53, tweede en derde lid, AWR.

Onder een overige werkzaamheid wordt verstaan het verrichten van enige vorm van arbeid in het economische verkeer, die is gericht op het behalen van een geldelijk voordeel en niet leidt tot winst uit onderneming of loon uit dienstbetrekking.

Zie ook de 21e Halfjaarsrapportage van de Belastingdienst: bijlage bij Kamerstukken II 2017/18, 31 066, nr. 401, p. 10.

Artikel 10.8, eerste lid, Wet IB 2001 in verbinding met artikel 53, tweede en derde lid, AWR.

Onder een persoonsgegeven wordt op hoofdlijnen verstaan: alle informatie over een geïdentificeerde of identificeerbare natuurlijk persoon. Als identificeerbaar wordt volgens de AVG beschouwd een natuurlijk persoon die direct of indirect kan worden geïdentificeerd, met name aan de hand van een identificator zoals een naam, een identificatienummer, locatiegegevens, een online identificator of van een of meer elementen die kenmerkend zijn voor de fysieke, fysiologische, genetische, psychische, economische, culturele of sociale identiteit van die persoon. Met verwerking wordt, kort gezegd, bedoeld: een bewerking of geheel van bewerkingen met betrekking tot persoonsgegevens (waaronder het verstrekken, verzamelen en vastleggen van gegevens).

Verordening (EU) 2016/679 van het Europees Parlement en de Raad van 27 april 2016 betreffende de bescherming van natuurlijke personen in verband met de verwerking van persoonsgegevens en betreffende het vrije verkeer van die gegevens en tot intrekking van Richtlijn 95/46/EG (Algemene verordening gegevensbescherming) (PbEU 2016, L 119).

In artikel 7 van het Handvest van de grondrechten van de Europese Unie (het Handvest) is tevens het recht op eerbiediging van het privéleven opgenomen. Krachtens artikel 8, eerste lid, Handvest heeft eenieder recht op bescherming van zijn persoonsgegevens.

In Nederland is voorts de Uitvoeringswet Algemene verordening gegevensbescherming (UAVG) van toepassing op de verwerking van persoonsgegevens.

Aan de eis dat de inmenging bij de wet is voorzien (dat er een wettelijke basis is) kan ook zijn voldaan wanneer sprake is van gedelegeerde regelgeving.

Zie onder meer EHRM 26 april 1979, nr. 6538/74, (Sunday Times/Verenigd Koninkrijk), ECLI:CE:ECHR:1979:0426JUD000653874.

Op het noodzakelijkheidsvereiste ten aanzien van het bsn wordt meer specifiek in de reflectie op de Wabb ingegaan.

Meer gedetailleerd betreft het doel hetgeen in de Wet IB 2001 is opgenomen, zijnde de belastingheffing over inkomen uit werk en woning, het voordeel uit sparen en beleggen en voor de bepaling van de hoogte van de persoonsgebonden aftrekposten.

Zie verder de toelichting op de afbakening van de aangewezen administratieplichtigen en de gegevens en inlichtingen over bepaalde werkzaamheden.

In het kader van de zogenoemde uitvoerings- en toezichtstrategie van de Belastingdienst wordt ernaar gestreefd dat belastingplichtigen bereid zijn uit zichzelf (fiscale) regels na te leven, zonder dwingende en kostbare acties van de Belastingdienst. Deze strategie moet er onder meer voor zorgen dat het niveau van naleving, en daarmee het bedrag aan verschuldigde belasting dat binnenkomt, zo hoog mogelijk is en de continuïteit van belastingopbrengsten worden geborgd. Zie verder het Jaarplan 2019 Belastingdienst, te raadplegen via https://www.rijksoverheid.nl/documenten/jaarplannen/2018/11/05/jaarplan-2019-belastingdienst.

In dit kader kan de informatie ook worden gebruikt door de Belastingdienst in de zogenoemde selectiemodule om te bepalen of uitworp van de aangifte inkomstenbelasting voor (handmatige) controle nodig is. Verder kan verwerking door de Belastingdienst plaatsvinden ter vervulling van een wettelijke verplichting tot verwerking die op de Belastingdienst rust.

Aangezien het bsn een persoonsgegeven is, dient de verwerking daarvan tevens aan de overige vereisten uit de AVG te voldoen. In het bijzonder dient het bsn te worden verwerkt op een wijze die ten aanzien van een betrokkene rechtmatig, behoorlijk en transparant is en dient rekening te worden gehouden met de beginselen van doelbinding en minimale gegevensverwerking.

Zie het Besluit vaststelling selectielijst Belastingdienst/Centrale Administratie vanaf 2007 waarmee uitvoering wordt gegeven aan artikel 5, tweede lid, onderdeel b, van de Archiefwet 1995, en de in de Staatscourant gepubliceerde selectielijst, te raadplegen via www.nationaalarchief.nl/waardering-selectie/selectielijsten.

Overigens zullen de (met name over het eerste jaar van renseignering) ontvangen gegevens niet in alle gevallen gebruikt kunnen worden voor de VIA dit in verband met het (opstarten en) toepassen van benodigde kwaliteitsanalyses.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-358.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.