Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Sociale Zaken en Werkgelegenheid | Staatsblad 2021, 340 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van Onze Minister van Sociale Zaken en Werkgelegenheid van 12 mei 2021, nr. 2021-0000074363;

Gelet op de artikelen 36, tweede lid, en 38, eerste lid, van de Wet financiering sociale verzekeringen en artikel 73, elfde lid, van de Wet structuur uitvoeringsorganisatie werk en inkomen;

De Afdeling advisering van de Raad van State gehoord (advies van 9 juni 2021, nr. W12.21.0133/III);

Gezien het nader rapport van Onze Minister van Sociale Zaken en Werkgelegenheid van 1 juli 2021, nr. 2021-0000107140;

Hebben goedgevonden en verstaan:

Het Besluit Wfsv wordt als volgt gewijzigd:

A

In de artikelen 2.5, eerste lid, onderdelen b en c, 2.6, vijfde lid, 2.8, tweede en vierde lid, 2.10, tweede lid, 2.11, vierde lid, en 2.13, vierde lid, wordt «10 maal» vervangen door «25 maal».

B

Na Hoofdstuk 2, paragraaf 3, wordt een paragraaf toegevoegd, luidende:

1. Voor de gedifferentieerde premie ten behoeve van het Arbeidsongeschiktheidsfonds, bedoeld in artikel 34, eerste lid, van de Wfsv, wordt als kleine werkgever als bedoeld in artikel 36, tweede lid, van de Wfsv aangemerkt de werkgever te wiens laste in het tweede kalenderjaar dat aan het kalenderjaar waarvoor de premie wordt vastgesteld vooraf is gegaan, een premieplichtig loon als bedoeld in artikel 2.5, eerste lid, is gekomen dat gelijk is aan of minder bedraagt dan 25 maal het gemiddelde premieplichtige loon per werknemer, bedoeld in artikel 2.5, tweede lid, in dat kalenderjaar.

2. In het geval van overgang van onderneming als bedoeld in artikel 662 van Boek 7 van het Burgerlijk Wetboek, alsmede in geval van een dergelijke overgang bij faillissement en indien een overheidswerkgever geheel of gedeeltelijk is overgegaan naar een andere werkgever, wordt het premieplichtige loon dat bij de toepassing van artikel 2.15 in enig kalenderjaar overgaat van de overdragende werkgever naar de verkrijgende werkgever op overeenkomstige wijze betrokken bij het al dan niet aanmerken van de werkgever als kleine werkgever als bedoeld in het eerste lid.

3. Tenzij de overgang plaatsvindt met ingang van 1 januari van het kalenderjaar vindt de toepassing van het tweede lid voor de werkgever die reeds de hoedanigheid van werkgever had voor het moment van overgang eerst plaats met ingang van het kalenderjaar volgend op het kalenderjaar waarin de onderneming of een deel van de onderneming is overgedragen.

4. In afwijking van het eerste lid wordt de werkgever die, zonder dat er sprake is van een overgang van een onderneming als bedoeld in het tweede lid, de hoedanigheid van werkgever heeft gekregen in het kalenderjaar waarvoor de premie wordt vastgesteld of in het kalenderjaar onmiddellijk voorafgaand aan dat kalenderjaar, aangemerkt als kleine werkgever als bedoeld in het eerste lid.

In bijlage I van het Besluit SUWI wordt de regel «Basispremie Aof» vervangen door de volgende regels:

|

Aanwas in het cumulatieve premieloon Aof laag |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Aanwas in het cumulatieve premieloon Aof hoog |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Aanwas in het cumulatieve premieloon Aof uitkering |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Premie Aof laag |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Premie Aof hoog |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Premie Aof uitkering |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

|

Premie WKO |

x |

– |

– |

x |

x |

4.f.17° |

– |

– |

– |

– |

– |

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.

’s-Gravenhage, 7 juli 2021

Willem-Alexander

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Uitgegeven de veertiende juli 2021

De Minister van Justitie en Veiligheid, F.B.J. Grapperhaus

Dit wijzigingsbesluit strekt tot uitwerking van de Wijziging van de Wet financiering sociale verzekeringen om te voorzien in differentiatie naar grootte van werkgever bij de premieheffing voor het Arbeidsongeschiktheidsfonds, waarvan de inwerkingtreding is voorzien op 1 januari 2022. In dit wijzigingsbesluit worden de grenzen van de grootte van de twee soorten werkgevers bepaald en wordt bepaald op welke wijze voor de bepaling van de grootte omgegaan moet worden met overgang van onderneming (paragraaf 3). Daarnaast wordt de systematiek voor de Werkhervattingskas (Whk) aangepast zodat er voor de premievaststelling Whk en Arbeidsongeschiktheidsfonds (Aof) dezelfde definities van kleine werkgevers gelden. Dit is tevens een verbetering in de premiesystematiek van de Whk (paragraaf 4). In paragraaf 5 en 6 wordt ingegaan op de (financiële) effecten en gevolgen voor de regeldruk. Tot slot wordt in paragraaf 7 ingegaan op de ontvangen commentaren.

Werkgevers hebben financiële en re-integratieverplichtingen als werknemers ziek zijn. Sinds de invoering van de Wet verbetering poortwachter in 2002 wordt een actieve houding van de werknemer en werkgever verwacht wat betreft herstel en re-integratie. In eerste instantie is de re-integratie gericht op terugkeer binnen het eigen bedrijf (spoor één re-integratie). Als re-integratie bij de eigen werkgever niet meer lukt kijken werkgever en werknemer of het werk bij een andere werkgever hervat kan worden (spoor twee re-integratie). Na twee jaar ziekte beoordeelt UWV of de werkgever en de werknemer samen voldoende re-integratie-inspanningen hebben verricht (de RIV-toets). Als UWV oordeelt dat dat niet het geval is, kan UWV de loondoorbetalingsperiode van de werkgever met maximaal een jaar verlengen (loonsanctie).

Uit onderzoek1 blijkt dat werkgevers over het algemeen begrip hebben voor het feit dat ze het loon van zieke werknemers doorbetalen. Toch ervaren werkgevers knelpunten. Kleine werkgevers ervaren de re-integratieverplichtingen als disproportioneel. Kleine werkgevers staan voor dezelfde verplichtingen en kosten als grote werkgevers. In de praktijk zien grote werkgevers meer mogelijkheden om aan de verplichtingen te voldoen2. Daarom wil het kabinet kleine werkgevers financieel tegemoetkomen voor de kosten van loondoorbetaling.

Onderhavig besluit is een uitwerking van de wijziging van de Wet financiering sociale verzekeringen om te voorzien in differentiatie naar grootte van werkgever bij de premieheffing voor het Arbeidsongeschiktheidsfonds, waarmee de mogelijkheid gecreëerd wordt om kleine werkgevers financieel tegemoet te komen voor de verplichtingen en kosten die zij hebben als gevolg van de loondoorbetalingsverplichtingen. De financiële tegemoetkoming die is afgesproken bedraagt €450 miljoen per jaar3. Kleine werkgevers kunnen deze tegemoetkoming aanwenden om zich goed te verzekeren via bijvoorbeeld de MKB-verzuim-ontzorgverzekering, die het financiële risico van loondoorbetaling bij ziekte afdekt en de kleine werkgever helpt bij de verplichtingen en taken rondom loondoorbetaling bij ziekte.

De premiedifferentiatie voor het Aof zal als volgt werken. De werkgevers worden onderscheiden in twee categorieën:

1. Kleine werkgevers, met een loonsom tot en met 25 maal het gemiddelde premieplichtige loon per werknemer per jaar;

2. Middelgrote en grote werkgevers (overige werkgevers), met een loonsom groter dan 25 maal het gemiddelde premieplichtige loon per werknemer per jaar.

De indeling naar grootte van de werkgever voor een kalenderjaar wordt gemaakt op basis van het totaal van het premieplichtige loon van de werkgever twee jaar eerder (t-2). Een startende werkgever wordt in de eerste twee jaar dat deze bestaat als kleine werkgever aangemerkt, omdat dan volgens deze systematiek nog geen loongegevens van de werkgever bekend zijn. Artikel 2.19d, vierde lid, regelt dit expliciet. Dit sluit aan op de systematiek die wordt gehanteerd voor de Whk. Het is slecht uitvoerbaar om de grootte van de werkgever te bepalen aan de hand van actuele gegevens. Een dergelijke uitvoering zou alleen mogelijk zijn indien gebruik wordt gemaakt van loonsomprognoses. Dit leidt tot extra administratieve lasten voor werkgevers, omdat zij ten behoeve van een reële prognose gegevens moeten aanleveren aan de Belastingdienst. Daarnaast zou een herziening van de premie noodzakelijk zijn indien de prognose van de loonsom en de daaruit voortvloeiende indeling achteraf foutief blijkt. Een dergelijke systematiek van prognoses en herzieningen leidt ook tot extra lasten voor de uitvoering.

Voor zowel kleine werkgevers als (middel)grote werkgevers zal de minister conform de huidige systematiek de Aof-premie vaststellen.

Wanneer er sprake is van overgang van onderneming heeft dat gevolgen voor de bepaling van de grootte van de werkgever. Een verkrijgende werkgever krijgt immers een hoger premieplichtig loon, terwijl een werkgever wiens onderneming (gedeeltelijk) wordt overgedragen premieplichtig loon kwijtraakt. Hierbij wordt voor het bepalen van de grootte van de werkgever het premieplichtig loon dat toegerekend wordt aan (het deel van) de onderneming dat door de werkgever wordt overgedragen opgeteld bij dat van de verkrijgende werkgever. In het nieuwe artikel 2.19d, tweede en derde lid, wordt geregeld dat de manier waarop overgang van onderneming doorwerkt in de bepaling van de grootte van de werkgever in het kader van de Whk, ook voor de bepaling van de grootte voor het Aof van toepassing is. Het opnieuw bepalen van de grootte van een onderneming na overgang van onderneming zal plaatsvinden voor het kalenderjaar volgend op het kalenderjaar waarin de overgang van onderneming heeft plaats gevonden, tenzij de overgang van onderneming op 1 januari plaats vindt. Bij een startende werkgever die op de dag van aanvang van het werkgeverschap een (deel van een) onderneming overneemt, heeft een overgang van onderneming wel direct effect. Omdat dit aansluit bij de huidige systematiek voor de Whk zijn er geen nieuwe mutatiemomenten voor de bepaling van de grootte van de werkgever.

In de premiesystematiek voor de Whk wordt op dit moment nog een andere grens gehanteerd tussen kleine en middelgrote werkgevers. Met dit wijzigingsbesluit wordt deze grens aangepast om ervoor te zorgen dat de definitie van kleine werkgevers voor de gedifferentieerde premie voor de Whk en Aof gelijk is. Dit biedt meer duidelijkheid voor werkgevers en gemak voor de uitvoering. Daarbij is dit tevens een verbetering van de premiesystematiek voor de Whk. De impact van één ZW- of WGA-toekenning op de premie van een middelgrote werkgever is erg groot, terwijl de gemiddelde WGA- of ZW-kans relatief laag is. Daardoor is het schadeverleden van een middelgrote werkgever slechts in zeer geringe mate representatief voor het risico van die werkgever. Bij de toekenning van één WGA- of ZW-uitkering zou een middelgrote werkgever direct een hoog risico op ZW of WGA hebben, terwijl dezelfde werkgever mogelijk een flink aantal jaren daarvoor geen ZW- of WGA-toekenning heeft gehad. Een hogere grens tussen klein en middelgroot draagt daarom bij aan een stabielere premie die beter aansluit op het risico van een kleine en middelgrote werkgever. Voor werkgevers die een premieplichtige loonsom hebben tussen de 10 en 100 maal het gemiddelde premieplichtig loon neemt de individuele toerekening namelijk af. De verhoging van de grens leidt daarnaast tot een meer gelijk speelveld. Private verzekeraars heffen pas een individuele premie bij een veel hogere grens dan 10 maal de gemiddelde premieplichtige loonsom.

De premiedifferentiatie in de publieke verzekering voor de ZW en de WGA werkt als volgt. De werkgevers worden onderscheiden in drie grootteklassen:

1. Kleine werkgevers, met een premieplichtige loonsom tot en met 10 maal het gemiddelde premieplichtige loon per werknemer per jaar;

2. Middelgrote werkgevers, met een premieplichtige loonsom groter dan 10 maal het gemiddelde premieplichtige loon per werknemer per jaar tot en met 100 maal het gemiddelde premieplichtige loon per jaar;

3. Grote werkgevers, met een premieplichtige loonsom groter dan 100 maal het gemiddelde premieplichtige loon per werknemer per jaar.

De indeling wordt gemaakt op basis van de loonsom van de werkgever twee jaar eerder (t-2).

Eén van de doelen van de WGA is dat werkgevers zich inspannen om middels preventie en re-integratie de kosten van ziekte en arbeidsongeschiktheid te beperken. Deze verantwoordelijkheid knelt met name bij echt kleine werkgevers omdat hun invloed op arbeidsongeschiktheid door hun beperkte bedrijfsomvang beperkt is, terwijl de lasten van ziekte en arbeidsongeschiktheid wel doorwerken in hun WGA-lasten. Om individuele financiële risico’s voor kleine werkgevers te verkleinen wordt de grens tussen kleine en middelgrote werkgevers verhoogd van 10 naar 25 maal het gemiddelde premieplichtige loon per werknemer per jaar. Dit zorgt ervoor dat er meer solidariteit ontstaat binnen de groep van kleine en middelgrote werkgevers. Het gevolg is dat er een stabielere premie ontstaat voor kleine en middelgrote werkgevers doordat hun premie in mindere mate afhankelijk is van een zieke of arbeidsongeschikte (ex-)werknemer.

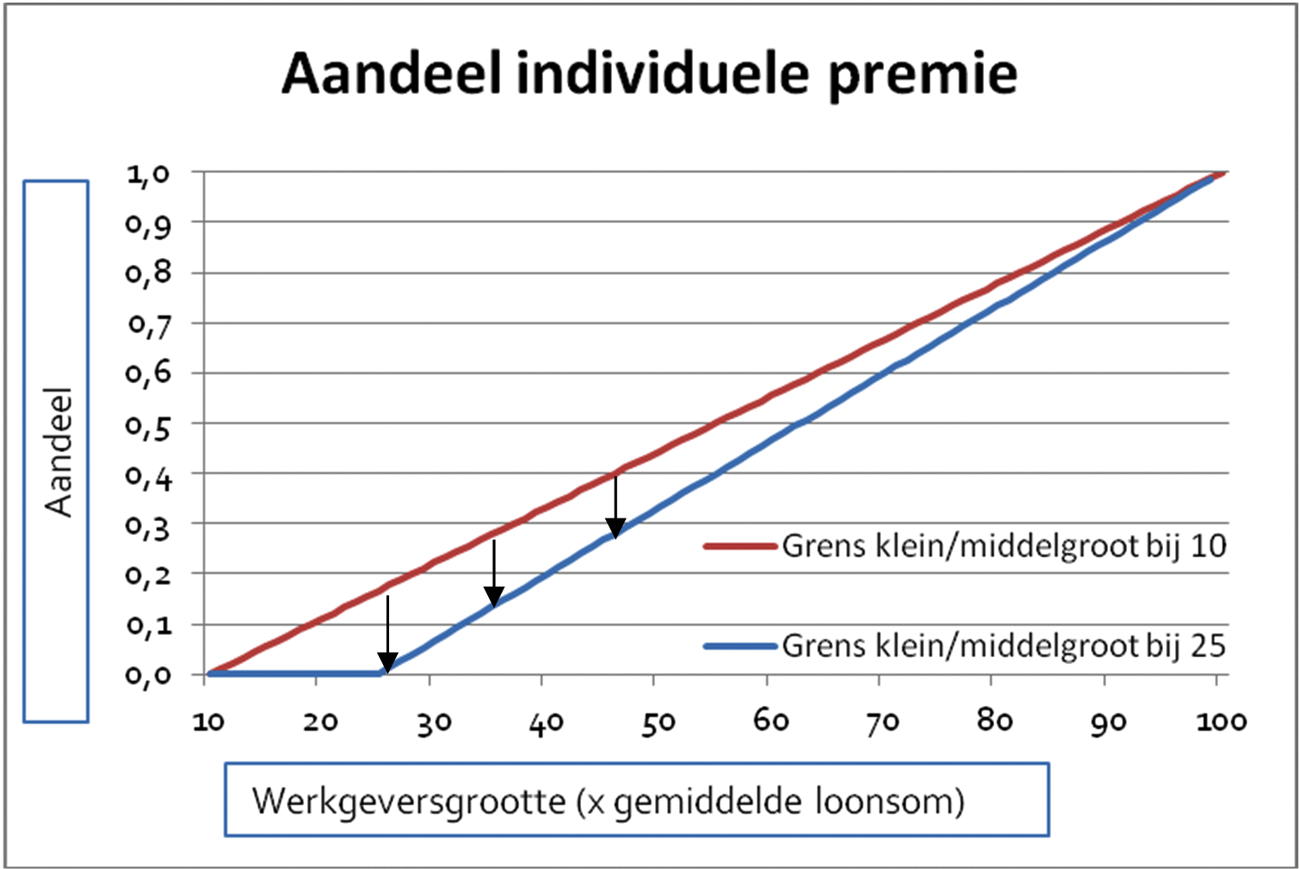

De WGA- en ZW-premiecomponenten van de gedifferentieerde premie Whk worden voor kleine werkgevers sectoraal berekend. Voor middelgrote werkgevers worden de WGA- en ZW-premiecomponenten gedeeltelijk sectoraal en gedeeltelijk individueel vastgesteld. Voor grote werkgevers worden de WGA- en ZW-premiecomponenten volledig individueel vastgesteld. Door het verhogen van de grens tussen kleine en middelgrote werkgevers zal voor werkgevers met een premieplichtige loonsom tot en met 25 maal het gemiddelde premieplichtige loon per werknemer per jaar de premie volledig op sectoraal niveau worden berekend. Voor werkgevers die meer dan 25 maal tot en met 100 maal het gemiddelde premieplichtig loon per werknemer per jaar als premieplichtige loonsom betalen zal ten opzichte van de huidige systematiek het individuele deel van de premie kleiner worden door de verhoging van de grens tussen kleine en middelgrote werkgevers. Dit effect is weergegeven in figuur 1.

Figuur 1 Afname aandeel individuele Whk-premie door verhogen grens klein/middelgroot

Als gevolg van de wijziging van het besluit is het mogelijk om de Aof-premie anders vast te stellen voor verschillende categorieën werkgevers zodat kleine werkgevers financieel tegemoet kunnen worden gekomen voor hun loondoorbetalingsverplichtingen. Hiervoor is een bedrag van € 450 miljoen afgesproken. Deze premieverlaging wordt voor € 250 miljoen gedekt uit een verhoging van de Aof-premie voor alle werkgevers (voor zowel kleine als (middel)grote werkgevers). Per saldo betekent dit dat de Aof-premie voor kleine werkgevers met ongeveer 1,0%-punt daalt. Voor (middel)grote werkgevers stijgt de Aof-premie met ca. 0,1%-punt. Het verschil in premie tussen kleine en (middel)grote werkgevers bedraagt dus ca. 1,1%-punt.

Om individuele financiële risico’s voor kleine werkgevers te verkleinen wordt de grens tussen kleine en middelgrote werkgevers verhoogd van 10 naar 25 maal het gemiddelde premieplichtige loon. Het gevolg is dat er voor de gedifferentieerde premie Whk een stabielere premie ontstaat voor kleine en middelgrote werkgevers doordat zij in hun premie in mindere mate worden afgerekend op een zieke of arbeidsongeschikte (ex-)werknemer. Op macroniveau zijn er geen premie-effecten als gevolg van deze wijzigingen. Voor individuele werkgevers kan dit een verhoging of verlaging van de premie van ten hoogste enkele tienden procentpunten betekenen.

Als gevolg van het wetsvoorstel is het mogelijk om de Aof-premie anders vast te stellen voor kleine en (middel)grote werkgevers zodat kleine werkgevers financieel tegemoet kunnen worden gekomen voor hun loondoorbetalingsverplichtingen.

De maatregel van het verhogen van de grens klein-middelgroot in de Werkhervattingskas in dit wijzigingsbesluit betreft alleen de financiering van de publieke WGA-verzekering van UWV, en heeft derhalve geen direct effect voor private verzekeraars. De stabiliteit in de hybride markt is bij deze maatregel in het oog gehouden. Naar verwachting heeft de maatregel geen grote effecten op de stabiliteit in de hybride markt.

Werkgevers mogen voor de premiecomponent WGA-lasten of de kosten ten behoeve van het eigenrisicodragen voor maximaal de helft verhalen op werknemers. Ten behoeve van de verhoging van de grens klein-middelgroot kan de doorbelasting aan individuele werknemers in beperkte mate veranderen.

Bij de uitwerking van de gedifferentieerde Aof-premie is aangesloten bij de manier waarop voor de Whk de grootte van de werkgever wordt vastgesteld. Hierdoor kunnen de werkprocessen voor de vaststelling van de grootte van de werkgever voor de gedifferentieerde Aof-premie worden geïntegreerd in de bestaande werkprocessen van de Belastingdienst en UWV.

Dit besluit is flankerend beleid bij de wijziging van de Wet financiering sociale verzekeringen om te voorzien in differentiatie naar grootte van werkgever bij de premieheffing voor het Arbeidsongeschiktheidsfonds en brengt op zichzelf geen administratieve lasten met zich mee.

De eenmalige kennisnemingskosten van deze wetswijziging voor werkgevers worden op € 1 miljoen geschat. Aangezien werkgevers zoveel mogelijk via de reguliere en voor hen bekende uitingen van de Belastingdienst en het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) worden geïnformeerd zijn de kennisnemingskosten beperkt.

Door het verhogen van de grens tussen kleine en middelgrote werkgevers van 10 naar 25 maal het gemiddelde premieplichtige loon per werknemer per jaar, worden werkgevers met een premieplichtige loonsom tot en met 100 maal het gemiddelde premieplichtige loon in geringere mate individueel belast voor de WGA-lasten (en ZW-lasten) van hun (ex-)werknemers. De verwachting is dat dit in beperkte mate leidt tot minder inspanningen van (kleine en deels middelgrote) werkgevers om arbeidsongeschiktheid te voorkomen en te beperken. De extra WGA-lasten die dit tot gevolg heeft zijn naar verwachting beperkt en worden ingeschat op structureel € 5 miljoen per jaar. Deze is gedekt vanuit de SZW-begroting.

Met deze wijziging van het besluit wordt uitwerking gegeven aan de gedifferentieerde Aof-premie. Hierdoor kunnen kleine werkgevers financieel tegemoet worden gekomen voor hun loondoorbetalingsverplichtingen. De tegemoetkoming die is afgesproken bedraagt € 450 miljoen. Deze premieverlaging wordt voor € 250 miljoen gedekt uit een verhoging van de Aof-premie voor alle werkgevers (voor zowel kleine als (middel)grote werkgevers). Per saldo leidt de gedifferentieerde Aof-premie dus tot € 200 miljoen lastenverlichting voor het bedrijfsleven die gedekt wordt via de begroting. Daarmee geeft het kabinet invulling aan de toezegging uit de brief Heroverweging pakket vestigingsklimaat om de werkgeverslasten op arbeid structureel met € 200 miljoen te verlagen.

Dit besluit is flankerend beleid bij de wijziging van de Wet financiering sociale verzekeringen om te voorzien in differentiatie naar grootte van werkgever bij de premieheffing voor het Arbeidsongeschiktheidsfonds. Dit besluit is dan ook gelijktijdig getoetst met de genoemde wijziging van de Wet en heeft ook op hetzelfde moment uitgestaan voor internetconsultatie. UWV en Belastingdienst hebben de wijziging van het besluit uitvoerbaar en handhaafbaar bevonden. De ATR heeft geen specifieke bevindingen bij het besluit.

In de internetconsultatie, welke openstond van 21 februari 2020 tot en met 20 maart 2020, wijst een tweetal respondenten erop dat het verhogen van de grens in de Werkhervattingskas tussen de kleine en middelgrote werkgever een nadelig effect heeft voor kleine werkgevers. Een eenduidige definitie van het begrip kleine werkgevers is echter noodzakelijk om het wetsvoorstel uitvoerbaar te maken. Daarnaast is het schadeverleden van een werkgever met een relatief lage loonsom maar in zeer beperkte mate representatief voor het risico dat deze werkgever heeft op een WGA of ZW-uitkering. Dit komt doordat het risico op een WGA of ZW-uitkering erg laag is waardoor bij een werkgever met een lage loonsom dit risico zich niet vaak voordoet. Door het verhogen van de grens in de Whk tussen klein en middelgroot gaat het schadeverleden een kleinere rol spelen in de premiebepaling van middelgrote en voorheen middelgrote werkgevers. Dit is dan ook een verbetering in de premiesystematiek voor de Whk. Voor de meeste kleine werkgevers betekent deze wijziging een beperkt hogere premie, maar voor een ander deel betekent de wijziging een lagere premie. Per saldo stijgt de premie niet voor kleine werkgevers als gevolg van deze wijziging.

De overige reacties in de internetconsultatie zien op het wetsvoorstel.

In de algemene begripsbepalingen van artikel 2.5 wordt het begrip kleine werkgever aangepast dat er sprake moet zijn van een premieplichtig loon dat gelijk is aan of minder bedraagt dan 25 maal – ten opzichte van 10 maal – het gemiddelde premieplichtige loon per werknemer in het kalenderjaar twee jaar voor het kalenderjaar waarvoor de premie wordt vastgesteld. Daarnaast is de begripsbepaling van middelgrote werkgever aangepast, waardoor een middelgrote werkgever een werkgever is te wiens laste meer dan 25 en minder dan of gelijk is aan 100 maal het gemiddelde premieplichtige loon per werknemer in het kalenderjaar twee jaar voor het kalenderjaar waarvoor de premie wordt vastgesteld, komt. Daarop is ook artikel 2.6, vijfde lid, aangepast. Hiermee wordt bewerkstelligd dat pas bij een premieplichtig loon hoger dan 25 maal het gemiddelde premieplichtige loon de te betalen premie voor de Werkhervattingskas opgebouwd is uit individuele en sectorale premiecomponenten.

Tevens wordt in de artikelen 2.8, tweede en vierde lid, 2.10, tweede lid, 2.11, vierde lid, en 2.13, vierde lid, neergelegde formules 10 maal vervangen door 25 maal, zodat deze formules corresponderen met de nieuwe grens van 25 maal het gemiddelde premieplichtige loon per werknemer.

De wijziging van de begripsbepaling van middelgrote werkgever werkt ook door in artikel 2.17a. In dat artikel is een afwijkende regeling gegeven voor de vaststelling van de gedifferentieerde premie voor de ziekengeldlasten voor grote en middelgrote werkgevers die na een periode van eigenrisicodragerschap ZW terugkeren naar het publieke stelsel. Het derde lid van artikel 2.17a bepaalt dat de afwijkende regeling ook geldt voor het jaar nadat de werkgever terug is gekeerd bij het UWV. Door de wijziging van de begripsbepaling kan het zijn dat een middelgrote werkgever (met bijvoorbeeld een premieplichtige loonsom van 15 maal het gemiddelde loonsom) die in het jaar voorafgaande aan de inwerkingtreding van dit besluit publiek verzekerd wordt, niet na inwerkingtreding meer onder de regeling van artikel 2.17a zal vallen (aangezien de bedoelde werkgever onder ongewijzigde omstandigheden dan een kleine werkgever is). Dit houdt in dat de toerekening van de ZW-lasten in dit kalenderjaar niet plaats zal vinden.

Ten overvloede wordt opgemerkt dat artikel 2.19b, derde lid, dat ziet op het toerekenen van de WGA-staartlasten voor de eigenrisicodragende middelgrote werkgever, niet wordt aangepast. De bepaling bevat feitelijk overgangsrecht en ziet slechts op werkgevers die uiterlijk op 1 juli 2015 eigenrisicodrager zijn geworden en derhalve onder de oude afbakening van het eigen risico vallen. Daarom hoeft de definitie van middelgrote werkgever, voor zover deze ziet op de omvang van de loonsom, niet te worden aangepast.4

Aan hoofdstuk 2, waarin regels over de premies voor de werknemersverzekeringen zijn opgenomen, wordt een nieuwe paragraaf 4 toegevoegd, getiteld «Gedifferentieerde premie voor het Arbeidsongeschiktheidsfonds». In deze nieuwe paragraaf wordt een nieuw artikel 2.19d ondergebracht dat hieronder wordt toegelicht.

In het eerste lid wordt de hoofdregel neergelegd voor wat onder kleine werkgever in de zin van artikel 36, eerste lid, Wfsv moet worden verstaan. Als een kleine werkgever wordt aangemerkt een werkgever die in het tweede kalenderjaar voorafgaand aan het kalenderjaar waarvoor de premie wordt vastgesteld een premieplichtig loon had dat gelijk is aan of minder dan 25 maal het gemiddelde premieplichtige loon in het betreffende kalenderjaar. Dit is overeenkomstig artikel 2.5, eerste lid, onderdeel b, waarin de omschrijving van een kleine werkgever voor de Whk-premie wordt geregeld. Bij deze bepaling wordt gebruik gemaakt van hetgeen in artikel 2.5, eerste lid, onderdeel a, en tweede lid, bepaald is met betrekking tot respectievelijk het premieplichtig loon en het gemiddelde premieplichtige loon. Op grond van Hoofdstuk 3, afdeling 1, paragraaf 1, in samenhang met artikel 35, eerste lid, van de Wfsv wordt namelijk voor de premie voor de Whk en het Aof van hetzelfde loonbegrip uitgegaan.

In aanvulling op de in het eerste lid neergelegde hoofdregel bepaalt het tweede lid dat rekening gehouden wordt met mutaties in het premieplichtig loon van een werkgever als gevolg van overgang van onderneming. Wanneer hier geen aanvullende regels voor zouden worden gesteld, zou als gevolg van de t-2 systematiek pas later rekening gehouden kunnen worden met deze mutaties.

Om deze veranderingen toch bij de vaststelling van de grootte van de werkgever te kunnen betrekken wordt gebruikgemaakt van de vaststelling die plaatsvindt in het kader van overgang van onderneming de zin van artikel 662 van Boek 7 van het Burgerlijk Wetboek (BW), alsmede in geval van een dergelijke overgang bij faillissement, voor de Whk-premie, zoals neergelegd in artikel 2.15. Dit artikel geeft, onder andere, regels voor het overgaan van het premieplichtige loon van de werkgever die een onderneming (deels) overdraagt aan een andere onderneming.

Op grond van artikel 2.15, eerste lid, onderdeel b, wordt de premieplichtige loonsom voor enig kalenderjaar van de werkgever die de onderneming overdraagt bij de premieplichtige loonsom van de werkgever die de onderneming verkrijgt opgeteld. Op grond van artikel 2.15, tweede lid, wordt indien er sprake is van de overgang van een deel van een onderneming het eerste lid naar rato van het deel van het totaalbedrag van het premieplichtig loon dat overgaat wordt toegepast.

Op grond van artikel 2.19d, tweede lid, wordt het premieplichtig loon voor enig kalenderjaar dat in het kader van artikel 2.15 overgaat van de werkgever die de onderneming (deels) overdraagt naar de werkgever die de onderneming (deels) verkrijgt op overeenkomstige wijze betrokken bij het bepalen of een werkgever een kleine of overige werkgever is, in de zin van artikel 2.19d, eerste lid. Hierdoor is het mogelijk om rekening te houden met mutaties in het premieplichtig loon als gevolg van overgang van onderneming, zonder dat de overgang van het premieplichtig loon zelfstandig voor de gedifferentieerde Aof-premie bepaald moet worden. Hiermee wordt tevens voorkomen dat er een verschil ontstaat tussen kleine werkgevers voor de Whk-premie en kleine werkgevers voor de Aof-premie, wat de uitlegbaarheid en uitvoerbaarheid van de gedifferentieerde Aof-premie ten goede komt.

Dit is eveneens van toepassing op een overheidswerkgever, op wie artikel 7:662 BW niet van toepassing is, die (deels) overgaat naar een andere werkgever. Artikel 2.19d, tweede lid, ziet aldus eveneens op deze situatie.

In het derde lid wordt neergelegd dat indien de werkgever die de onderneming overdraagt of verkrijgt reeds de hoedanigheid van werkgever had en de overgang van onderneming niet op 1 januari plaatsvindt, de in het tweede lid neergelegde regel pas wordt toegepast bij het vaststellen van de premie voor het daaropvolgende kalenderjaar. Dit is in lijn met wat voor de Whk in artikel 2.15, derde lid, is geregeld. Deze bepaling vindt zijn oorsprong in artikel 5 Besluit premiedifferentiatie WAO en dient ter vermindering van de uitvoeringslasten in het geval dat bij de overgang van onderneming geen nieuwe onderneming ontstaat. Hiermee wordt voorkomen dat gedurende het lopende kalenderjaar een ander premiepercentage dient te worden berekend voor de werkgever in kwestie.5 Voor de Aof-premie geldt op grond van het derde lid een soortgelijke regel: voor bestaande werkgevers gaat gedurende het lopende jaar geen ander premiepercentage gelden, de nieuwe situatie wordt voor het eerst betrokken bij de vaststelling van de premie voor het navolgende kalenderjaar.

Voor de werkgever die, zonder dat er sprake is van overgang van onderneming, in het kalenderjaar waarvoor de premie wordt bepaald of in het kalenderjaar onmiddellijk daaraan voorafgaand, de hoedanigheid van werkgever heeft verkregen zijn geen gegevens van de premieplichtige loonsom in t-2 beschikbaar. Om te voorkomen dat voor deze werkgevers met loonprognoses moet worden gewerkt, zijn deze werkgevers op grond van het derde lid aangemerkt als kleine werkgever en zijn daarmee de lage Aof-premie verschuldigd. Dit is overeenkomstig de praktijk die voor de Whk gehanteerd wordt.

In bijlage I bij het Besluit SUWI zijn de gegevens opgenomen die in de polisadministratie zijn opgenomen. Deze bijlage bevat thans het gegeven «Basispremie Aof». Door het vervallen van het oude artikel 36 Wfsv, waarin de basispremie wordt benoemd, dient de bijlage geactualiseerd te worden. Deze wijziging strekt daartoe. Daarbij worden een aantal rubrieken toegevoegd die het voor UWV mogelijk maken om de geïnde Aof-premie te kunnen narekenen en deze voor kleine en (middel)grote werkgevers apart te kunnen verantwoorden.

Dit besluit treedt in werking bij klein koninklijk besluit en heeft directe werking. De voorziene inwerkingtreding is 1 januari 2022. De inwerkingtreding zal gelijktijdig plaatsvinden met de inwerkingtreding van de wetswijziging.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

Panteia (2014), Prikkels en knelpunten – Hoe werkgevers de loondoorbetalingsverplichting bij ziekte beleven

Panteia (2014), Prikkels en knelpunten – Hoe werkgevers de loondoorbetalingsverplichting bij ziekte beleven

Vgl. artikel 133l Wet WIA, Kamerstukken II 2015/16, 34 336, nr. 3, blz. 16–18 en Stb. 2016/223, p. 13. Als gevolg van het Besluit van 24 juni 2019 tot wijziging van het Besluit Wfsv in verband met aanpassing van de premiedifferentiatie voor de WW en afschaffing van de sectorfondsen (Stb. 2019/236) is artikel 2.1b thans ondergebracht in artikel 2.19b.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stb-2021-340.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.