Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2024-2025 | 36602 nr. I |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 6 december 2024

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de BBB, GroenLinks-PvdA, VVD, CDA, SP, ChristenUnie, PvdD, Volt, 50PLUS en OPNL. De leden van de JA21- fractie hebben zich aangesloten bij de vragen van de fracties BBB en VVD. Verder hebben de leden van de PVV zich aangesloten bij de vragen van de BBB.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het wetsvoorstel aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

Het lid van de fractie van 50PLUS vraagt of het kabinet bereid is om volgend jaar fiscale wetsvoorstellen zoveel mogelijk in het voorjaar in te dienen zodat een betere spreiding van wetgeving wordt gerealiseerd.

Het kabinet hecht aan het belang van spreiding van fiscale wetgeving. Een ruime, reële voorbereidingstijd voor nieuwe wetgeving en de gelegenheid voor beide Kamers om daar zorgvuldig naar te kijken, komt de kwaliteit ten goede. Kamerleden van beide Kamers en diverse adviesorganen vragen hier ook al geruime tijd terecht aandacht voor. Het kabinet zet zich daarom bij het opstellen en plannen van de fiscale wetgeving in om diverse wetsvoorstellen binnen een jaar en over de kabinetsperiode heen beter te spreiden. Uw Kamer is door mijn voorganger met de Fiscale strategische agenda 2024–20281 en de aanbiedingsbrief bij het pakket Belastingplan 20252 geïnformeerd over de (meerjarige) fiscale voornemens van dit kabinet. Ik zal mij er ook toe inzetten dat fiscale maatregelen die niet direct samenhangen met de begroting van het volgende jaar opgenomen minder zullen worden in het jaarlijkse Belastingplan. Deze dient zoveel mogelijk beperkt te blijven tot de maatregelen en wetsvoorstellen waarvoor een dergelijk spoedtraject gerechtvaardigd is.

Daarbij merk ik op dat tijdige indiening van wetsvoorstellen niet altijd garandeert dat ook uw Kamer ook meer tijd heeft om wetsvoorstellen te behandelen. De Tweede Kamer gaat over haar eigen agenda. Als de leden van de Tweede Kamer kiezen voor een uitvoerige behandeling van een wetsvoorstel, kan dat uiteindelijk toch leiden tot druk op uw agenda omdat een inwerkingtredingsdatum nadert. Daarnaast is er vaak de wens – zowel bij het kabinet als uw beide Kamers – om maatregelen zo snel mogelijk te realiseren. Deze wens zal altijd op gespannen voet staan met de wens om wetsvoorstellen gedegen uit werken, met ook de noodzakelijke stappen zoals een gedegen adviestermijn voor de Raad van State, en ook de wens om voorstellen uitvoerig te behandelen in beide Kamers.

Het lid van de fractie van 50PLUS vraagt of de regering zich er van bewust is dat verhogingen van het minimumloon gebruikt kunnen worden als instrument, om ervoor te zorgen dat de afhankelijkheid van middengroepen van inkomensondersteuning wordt verminderd, al dan niet in het kader van (of flankerend aan) een grote belastingherziening. Het kabinet is zich bewust dat een hoger WML niet louter effect heeft op mensen die het WML verdienen. Zo leidt een hoger minimumloon ook tot hogere lonen voor werkenden net boven het minimumloon, en tot hogere uitkeringen voor personen met een middeninkomen (zoals de AOW of WW).

Het lid van de fractie van 50PLUS vraagt of het klopt dat er in recente jaren aanzienlijke verhogingen van het minimumloon hebben plaatsgevonden of de regering de zienswijze deelt dat er geen gebruik is gemaakt van een unieke gelegenheid om de afhankelijkheid van middengroepen van inkomensondersteuning af te bouwen. Voorts vraagt dit lid of de kans om verhogingen van het minimumloon te gebruiken om afhankelijkheid van middengroepen van inkomensondersteuning te verminderen nu gespendeerd is en of dit de mogelijkheden en ruimte beperkt voor de toekomstige brede belastingherziening.

Het minimumloon is in 2023 extra verhoogd met 8,05% door het vorige kabinet. Daarbij is relevant dat die verhoging kwam ten tijden van zeer hoge inflatie. De verhoging van het minimumloon was mede bedoeld als impuls voor de koopkracht. Het gelijktijdig afbouwen van inkomensondersteuning zou die impuls teniet hebben gedaan.

Het kabinet ziet dat een hoger minimumloon bij kan dragen aan vermindering van de afhankelijkheid van inkomensondersteuning, maar wijst er tevens op dat ook een dergelijke variant nadelen met zich meebrengt. Het afbouwen van inkomensondersteuning voor middengroepen kan bijvoorbeeld worden vormgegeven door inkomensondersteuning vanaf een lager inkomen af te bouwen, of steiler af te bouwen. Zo leidt het (steiler) afbouwen van toeslagen en heffingskortingen voor middeninkomens tot een hogere marginale belastingdruk, terwijl een verhoging van het minimumloon niet leidt tot een lagere marginale belastingdruk. Het kabinet is van mening dat een substantiële verlaging van de marginale druk niet mogelijk is zonder fundamentele herziening van de fiscaliteit en toeslagen, met ruimte voor wijzigingen in de belastingmix. Binnen de hervorming van de fiscaliteit en toeslagen wordt waar nodig ook aandacht besteed aan de relatie met het minimumloon. Dit is ook opgenomen in de taakopdracht.

Het lid van de fractie van 50PLUS vraagt of de regering de zienswijze deelt dat het in de praktijk vaak voorkomt, dat één van de twee potentiële samenwonenden het leeuwendeel (aan toeslagen en heffingskortingen) zal inleveren bij een beslissing tot samenwonen. Voorts vraagt dit lid of de regering de zienswijze deelt dat de afname van autonomie van één van de twee partners een sterke reden kan zijn om van samenwonen af te zien.

Het klopt dat het voorkomt dat bij gaan samenwonen het recht op toeslagen verandert. Dit is het gevolg van het feit dat ervoor gekozen is om de hoogte van toeslagen af te laten hangen van het huishoudinkomen. Het recht op algemene heffingskorting of arbeidskorting verandert niet door samenwonen, de ouderenkorting is hoger voor alleenstaanden.

In de praktijk zal een gevolg voor de zorgtoeslagen en huurtoeslag vooral voorkomen bij partners met een lager inkomen. Daarnaast kunnen de gevolgen voor mensen met kindgebonden budget substantieel zijn, doordat bij samenwonen het recht op alleenstaande-ouder-kop vervalt. Hieruit spreekt een dilemma. Door naar het huishoudinkomen te kijken en niet meer inkomensondersteuning te bieden dan mensen nodig hebben, gaan we doelmatig met publieke middelen om. Als mensen gaan samenwonen kunnen immers kosten gedeeld kunnen worden, zoals voor huisvesting en energie. Dat het recht op toeslagen verandert kan desalniettemin tot gevolg hebben op de keuze om wel of niet samen te wonen.

Het stelsel van inkomensondersteuning is erg complex. Daarom is het voor mensen soms moeilijk om te doorgronden wat de financiële gevolgen zijn van samenwonen. Het kabinet heeft aangekondigd het systeem van toeslagen en belastingen te willen hervormen. Inkomensondersteuning moet uiteindelijk meer bestaanszekerheid bieden, makkelijker te begrijpen zijn en (meer) werken moet lonen.

Het lid van de fractie van 50PUS verwijst naar de voorbeelden uit tabel 3 in de nota naar aanleiding van het verslag en vraagt of het klopt dat de conclusie klopt dat het uitvoeren van een beslissing tot samenwonen voor AOW-ers het minst gunstig is en zo nee waarom niet.

Het kabinet heeft op verzoek van dit lid drie voorbeelden uitgewerkt: een alleenstaande met minimumloon zonder kinderen, een alleenstaande met minimumloon met kinderen en een AOW’er. Voor deze drie voorbeelden klopt het dat het gaan samenwonen van de AOW’er minder gunstig uitpakt voor het besteedbaar inkomen dan voor de andere twee voorbeeldsituaties. Dit komt door de norm voor gehuwden en samenwonenden in de AOW. Een vergelijkbaar effect zou zichtbaar zijn in een voorbeeld van bijstandsgerechtigden.

Het lid van de fractie van 50PLUS vraagt waarom de regering op de vraag over gepensioneerden met een hoger aanvullend pensioen, antwoordt met het voorbeeld van een echtpaar met enkel AOW. Het kabinet is in het antwoord op deze vraag ingegaan op een AOW-huishouden met aanvullend pensioen, zoals het Ministerie van SZW standaard hanteert in de begroting. Dit huishouden is afgezet tegen een AOW-huishouden met enkel AOW. Dit laat zien dat in beide situaties sprake is van een (verwachte) koopkrachtvooruitgang in 2025.

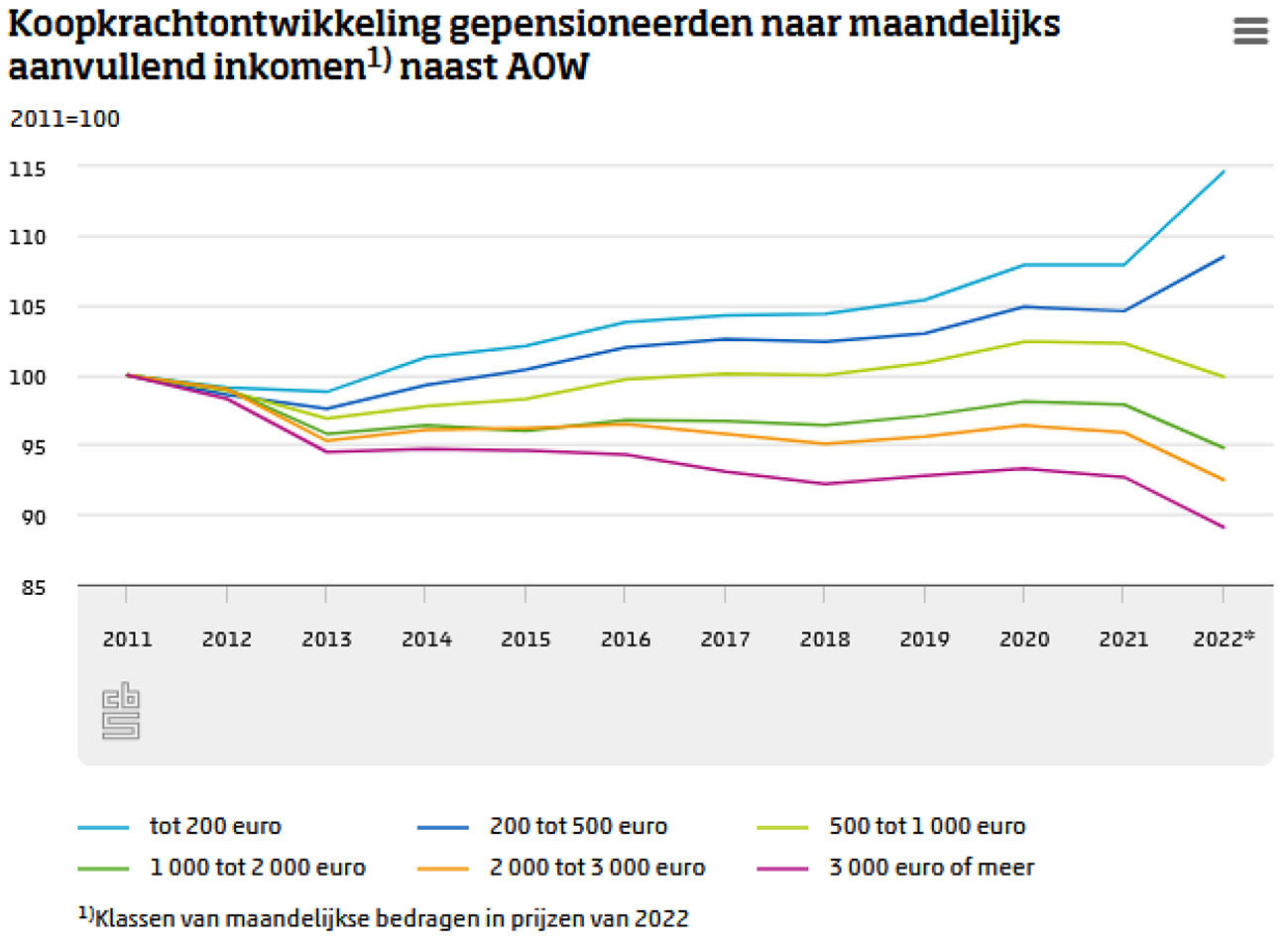

Het lid van de fractie van 50-plus vraagt naar de gerealiseerde koopkrachtontwikkeling van AOW-ers met een inkomen van AOW + 10.000, AOW + 20.000 etc, tot en met AOW + 100.000, voor elk van de jaren 2008 t/m 2024. Vanwege de lengte van de gevraagde periode geldt dat de statische koopkrachtdefinitie (zoals het Centraal Planbureau en het Ministerie van SZW die hanteren in de ramingen) weinig betekenisvol is. Over een dergelijk lange periode wordt de koopkracht van huishoudens vooral bepaald wordt door dynamische gebeurtenissen, zoals een baan vinden, met pensioen gaan, werkloos raken, trouwen, scheiden, kinderen krijgen et cetera. In onderstaande figuur laten we daarom de feitelijke, dynamische koopkrachtontwikkeling zien, zoals het CBS die terugkijkend heeft waargenomen. Deze gegevens zijn beschikbaar vanaf 2011, lopen tot en met 2022 en zijn door het CBS uitgesplitst naar verschillende hoogtes van het aanvullend pensioen. De figuur toont dat de feitelijke koopkrachtontwikkeling van gepensioneerden het afgelopen decennium samenhangt met de hoogte van het aanvullend pensioen. Hoe hoger het aanvullend pensioen, hoe lager de koopkrachtontwikkeling geweest is in deze periode. Voor een deel van de gepensioneerden is de koopkracht in deze periode dan ook afgenomen. Voor gepensioneerden met de laagste inkomens geldt dat de AOW een groter deel van het inkomen uitmaakt, en dat de AOW wel geïndexeerd is in de weergegeven periode. Bij deze figuur passen ook een aantal kanttekeningen. Zo geldt dat nieuwe gepensioneerden gemiddeld genomen steeds hogere aanvullende pensioenen hebben en dus ook een steeds betere inkomenspositie. Dit effect is niet goed zichtbaar in deze figuur, die alleen naar mutaties kijkt sinds 2011. Verder geldt dat het niet of beperkt indexeren van aanvullende pensioenen in de weergegeven periode ook effect heeft op het (toekomstig) pensioen van personen onder de AOW-gerechtigde leeftijd. Dit effect is ook niet zichtbaar in de koopkrachtplaatjes.

Bron: CBS

Het lid van de fractie van 50PLUS vraagt of het klopt dat het niet of nauwelijks betalen van AOW-premie door bepaalde groepen van werkenden en zelfstandigen voor hen geen gevolgen heeft voor de toekenning van algemene heffingskorting en arbeidskorting. Tevens vraagt dit lid waarom dat voor gepensioneerden wel het geval is. De algemene heffingskorting en arbeidskorting voor personen onder de AOW-gerechtigde leeftijd liggen hoger dan voor personen boven de AOW-gerechtigde leeftijd. Personen onder de AOW-gerechtigde leeftijd hebben ook een hoger belastingtarief (inclusief AOW-premie) dan personen boven de AOW-leeftijd (35,82% om 17,92% in de nieuwe eerste schijf in 2025) en hebben daarom navenant hogere heffingskortingen. De heffingskortingen (en aftrekposten) zorgen er vervolgens voor dat de effectief afgedragen belastingen en premies lager liggen dan de nominale premie- en belastingtarieven voor zowel gepensioneerden als niet-gepensioneeren.

Het lid van de fractie van 50PLUS vraagt naar het belastingvoordeel van werknemers tegen het basistarief in 2024. Het belastingvoordeel van werknemers is in principe nul euro. De inkomensafhankelijke bijdrage (IAB) kent voor werknemers alleen een werkgeversbijdrage. Door de maximering van het bijdrageplichtig inkomen in de IAB betalen werkgevers relatief minder IAB voor werknemers met inkomens boven de premiegrens. Dit belastingvoordeel aan de zijde van de werkgever kan in principe betrokken worden bij de loononderhandelingen. Afhankelijk van de onderhandelingsuitkomst zal een gedeelte van het voordeel dan toevallen aan de werkgever en een gedeelte aan de werknemer. Dat is niet vooraf te zeggen.

In het verleden voor de invoering van de Wet uniformering loonbegrip (Wul) betaalden werkgevers een vergoeding aan de werknemer, waarna de inkomensafhankelijke bijdrage werd ingehouden op het loon van de werknemer. Met de Wul werd de inkomensafhankelijke bijdrage vervangen door een werkgeversheffing, die niet tot het loon behoort. Door deze aanpassing werd de grondslag voor de loon- en inkomstenbelasting versmald. Zonder verdere maatregelen zou dit leiden tot een groot positief inkomenseffect voor werknemers. Om dat te voorkomen zijn met de invoering van de Wul ter compensatie lastenverzwarende maatregelen getroffen. De compenserende maatregelen zijn zo vormgegeven dat de inkomenseffecten voor verschillende groepen zo klein mogelijk waren. Het ligt voor de hand dat eventuele toekomstige wijzigingen in de IAB-systematiek gepaard zullen gaan met compenserende maatregelen in de inkomstenbelasting. Tegen die achtergrond is het niet correct om te spreken van een belastingvoordeel voor werknemers als gevolg van de huidige IAB-systematiek.

Het lid van de fractie van 50PLUS vraagt of tabel 4 uit de nota naar aanleiding van het verslag laat zien hoeveel belasting een gepensioneerde betaalt over een extra euro arbeidsinkomen of over een extra euro andersoortig inkomen, zoals pensioen. Voor de AOW-gerechtigde is bij de berekening van de marginale druk geen rekening gehouden met arbeidsinkomen. De tabel laat dus het effect zien van een toename van het «overige inkomen», uit bijvoorbeeld pensioen.

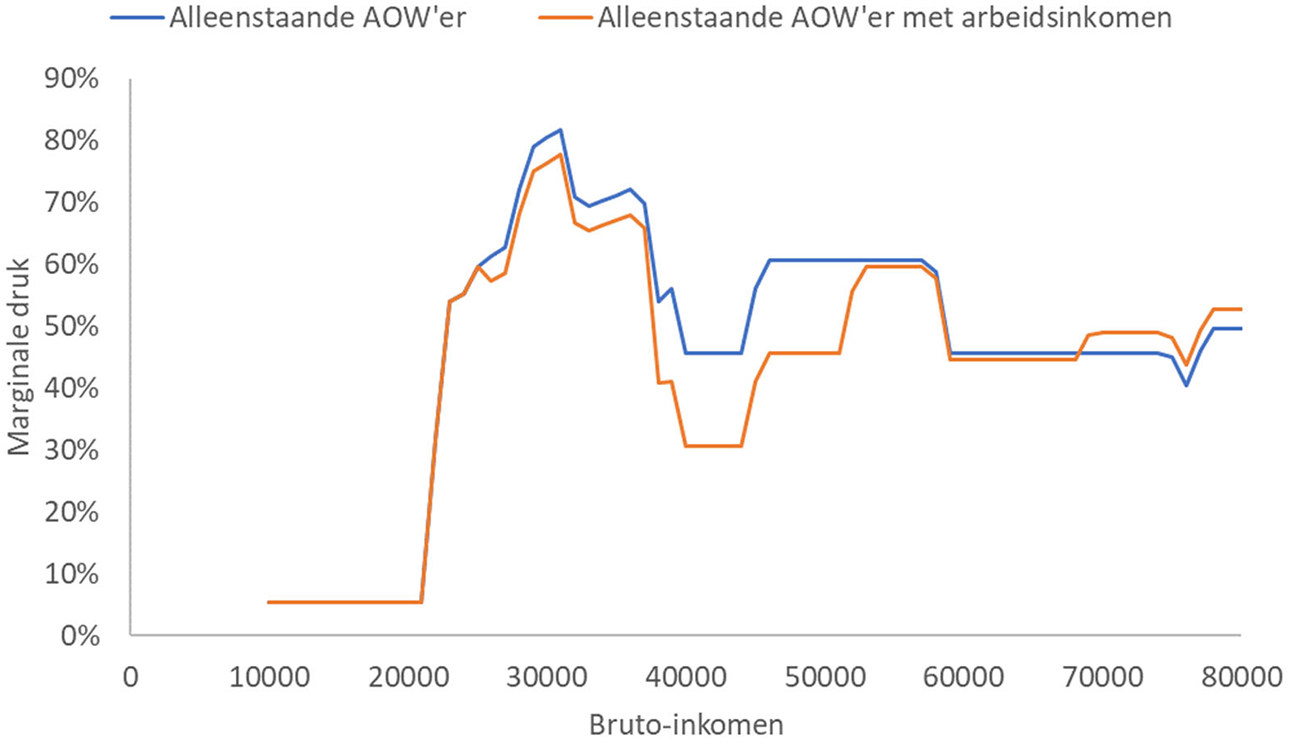

Het lid van de fractie van 50PLUS vraagt of het kabinet de marginale druk kan laten zien met de aanname dat de AOW-gerechtigde wel arbeidsinkomen heeft. Hiervoor is het nodig een aanname te doen over de hoogte van het overige inkomen én de hoogte van het arbeidsinkomen. Eerder is door de Tweede Kamer gevraagd naar de marginale druk van een werkende AOW-gerechtigde. De marginale druk voor een AOW-gerechtigde met € 25.000 inkomen uit AOW en aanvullend pensioen, aangevuld met arbeidsinkomen is weergegeven in Figuur 1. Ter vergelijking is ook de gemiddelde druk weergegeven voor een alleenstaande AOW-gerechtigde zonder arbeidsinkomen.

Tot een niveau van € 25.000 volgt de marginale druk hetzelfde traject, omdat is aangenomen dat de eerste € 25.000 bestaat uit AOW en pensioeninkomen (en het extra inkomen is op dat traject ook geen arbeidsinkomen). Vanaf dat punt ligt de marginale druk voor de AOW-gerechtigde met arbeidsinkomen aanvankelijk lager, omdat deze AOW’er recht krijgt op de arbeidskorting. Het verschil tussen de twee lijnen is het opbouw- of afbouwpercentage van de arbeidskorting. Vanaf een inkomen van ruim € 68.000 ligt de marginale druk voor de werkende AOW-gerechtigde hoger, omdat de arbeidskorting afbouwt vanaf ruim € 43.000 (inclusief de € 25.000 overig inkomen is dat dus zichtbaar bij een inkomen van ruim € 68.000).

Figuur 1 – marginale druk alleenstaande AOW-gerechtigde

Het lid van de fractie van 50PLUS vraagt naar het scenario waarin de AK, de IACK en ouderenkorting worden afgeschaft met een terugsluis in de tarieven van box 1. Dit lid vraagt hoe in dit scenario de tabellen met cijfers over de marginale druk eruit zouden zien voor een alleenstaande werkende en een alleenstaande AOW-gerechtigde. De gevraagde cijfers zijn weergegeven in Tabel 1.

|

Bruto inkomen |

alleenstaande zonder kinderen |

alleenstaande AOW'er zonder kinderen |

|---|---|---|

|

€ 15.000 |

29,5% |

10,0% |

|

€ 17.500 |

29,5% |

16,5% |

|

€ 20.000 |

29,5% |

16,5% |

|

€ 22.500 |

41,8% |

42,0% |

|

€ 25.000 |

55,7% |

50,7% |

|

€ 27.500 |

65,9% |

62,8% |

|

€ 30.000 |

80,9% |

71,0% |

|

€ 32.500 |

83,2% |

61,3% |

|

€ 35.000 |

75,9% |

61,8% |

|

€ 37.500 |

74,9% |

56,5% |

|

€ 40.000 |

69,0% |

35,2% |

|

€ 42.500 |

40,3% |

35,2% |

|

€ 45.000 |

38,3% |

35,2% |

|

€ 47.500 |

38,3% |

35,2% |

|

€ 50.000 |

38,3% |

35,2% |

|

€ 52.500 |

38,3% |

35,2% |

|

€ 55.000 |

38,3% |

35,2% |

|

€ 57.500 |

38,3% |

35,2% |

|

€ 60.000 |

38,3% |

35,2% |

|

€ 62.500 |

38,3% |

35,2% |

|

€ 65.000 |

38,3% |

35,2% |

|

€ 67.500 |

38,3% |

35,2% |

|

€ 70.000 |

38,3% |

35,2% |

|

€ 72.500 |

38,3% |

35,2% |

|

€ 75.000 |

38,3% |

32,7% |

|

€ 77.500 |

38,3% |

49,5% |

|

€ 80.000 |

48,7% |

49,5% |

|

€ 82.500 |

52,6% |

49,5% |

|

€ 85.000 |

52,6% |

49,5% |

|

€ 87.500 |

52,6% |

49,5% |

|

€ 90.000 |

52,6% |

49,5% |

|

€ 92.500 |

52,6% |

49,5% |

|

€ 95.000 |

52,6% |

49,5% |

|

€ 97.500 |

52,6% |

49,5% |

|

€ 100.000 |

52,6% |

49,5% |

Het lid van de fractie van 50PLUS heeft bij het eerste verslag gevraagd of de regering tabellen kan maken met de marginale druk voor werkenden en gepensioneerden zonder kinderen. Deze vraag is toen per abuis niet beantwoord. De tabellen zijn hieronder alsnog weergeven. Voor de AOW-gerechtigde is aangenomen dat er geen sprake is van arbeidsinkomen. Verder zijn de aannames hetzelfde als in de tabellen die bij het Belastingplan gepubliceerd zijn, behalve dan dat er geen sprake is van kinderen.

Merk op dat de marginale druk in geval van extra arbeidsinkomen voor een AOW-gerechtigde over een groot traject lager zal zijn, omdat een werkende AOW’er ook recht heeft op arbeidskorting. De arbeidskorting bouwt op tot een arbeidsinkomen van ruim € 43.000 in 2025. Het traject waarop de marginale druk verlaagd wordt is afhankelijk van hoeveel overig inkomen de AOW’er heeft.

|

Bruto inkomen |

Marginale druk werkende Alleenstaande |

Marginale druk Alleenstaande AOW’er |

|---|---|---|

|

€ 15.000 |

8,0% |

5,3% |

|

€ 17.500 |

8,0% |

5,3% |

|

€ 20.000 |

8,0% |

5,3% |

|

€ 22.500 |

25,7% |

55,3% |

|

€ 25.000 |

41,7% |

60,8% |

|

€ 27.500 |

72,5% |

73,1% |

|

€ 30.000 |

87,7% |

79,4% |

|

€ 32.500 |

88,7% |

69,6% |

|

€ 35.000 |

79,9% |

71,8% |

|

€ 37.500 |

81,5% |

57,4% |

|

€ 40.000 |

68,8% |

45,7% |

|

€ 42.500 |

46,0% |

45,7% |

|

€ 45.000 |

53,4% |

58,8% |

|

€ 47.500 |

53,4% |

60,7% |

|

€ 50.000 |

53,4% |

60,7% |

|

€ 52.500 |

53,4% |

60,7% |

|

€ 55.000 |

53,4% |

60,7% |

|

€ 57.500 |

53,4% |

53,9% |

|

€ 60.000 |

53,4% |

45,7% |

|

€ 62.500 |

53,4% |

45,7% |

|

€ 65.000 |

53,4% |

45,7% |

|

€ 67.500 |

53,4% |

45,7% |

|

€ 70.000 |

53,4% |

45,7% |

|

€ 72.500 |

53,4% |

45,7% |

|

€ 75.000 |

53,4% |

42,7% |

|

€ 77.500 |

53,4% |

49,5% |

|

€ 80.000 |

57,2% |

49,5% |

|

€ 82.500 |

58,7% |

49,5% |

|

€ 85.000 |

58,7% |

49,5% |

|

€ 87.500 |

58,7% |

49,5% |

|

€ 90.000 |

58,7% |

49,5% |

|

€ 92.500 |

58,7% |

49,5% |

|

€ 95.000 |

58,7% |

49,5% |

|

€ 97.500 |

58,7% |

49,5% |

|

€ 100.000 |

58,7% |

49,5% |

|

Bruto inkomen totaal |

Bruto inkomen minstverdiener |

Marginale druk werkende minstverdiener |

Marginale druk minstverdienende AOW’er |

|---|---|---|---|

|

€ 18.000 |

€ 6.000 |

2,4% |

5,3% |

|

€ 21.000 |

€ 7.000 |

2,4% |

5,3% |

|

€ 24.000 |

€ 8.000 |

2,4% |

5,3% |

|

€ 27.000 |

€ 9.000 |

2,4% |

5,3% |

|

€ 30.000 |

€ 10.000 |

15,7% |

30,3% |

|

€ 33.000 |

€ 11.000 |

55,9% |

41,7% |

|

€ 36.000 |

€ 12.000 |

55,1% |

43,8% |

|

€ 39.000 |

€ 13.000 |

47,3% |

46,0% |

|

€ 42.000 |

€ 14.000 |

49,3% |

48,2% |

|

€ 45.000 |

€ 15.000 |

40,9% |

39,4% |

|

€ 48.000 |

€ 16.000 |

42,2% |

40,8% |

|

€ 51.000 |

€ 17.000 |

37,3% |

23,9% |

|

€ 54.000 |

€ 18.000 |

8,0% |

5,3% |

|

€ 57.000 |

€ 19.000 |

8,0% |

6,6% |

|

€ 60.000 |

€ 20.000 |

8,0% |

23,2% |

|

€ 63.000 |

€ 21.000 |

8,0% |

23,2% |

|

€ 66.000 |

€ 22.000 |

8,0% |

23,2% |

|

€ 69.000 |

€ 23.000 |

8,0% |

23,2% |

|

€ 72.000 |

€ 24.000 |

8,0% |

23,2% |

|

€ 75.000 |

€ 25.000 |

8,0% |

23,2% |

|

€ 78.000 |

€ 26.000 |

10,1% |

23,2% |

|

€ 81.000 |

€ 27.000 |

35,1% |

23,2% |

|

€ 84.000 |

€ 28.000 |

35,9% |

25,1% |

|

€ 87.000 |

€ 29.000 |

43,0% |

26,4% |

|

€ 90.000 |

€ 30.000 |

43,6% |

26,4% |

|

€ 93.000 |

€ 31.000 |

43,6% |

26,4% |

|

€ 96.000 |

€ 32.000 |

43,6% |

26,4% |

|

Bruto inkomen totaal |

Bruto inkomen meestverdiener |

Marginale druk werkende meestverdiener |

Marginale druk meestverdienende AOW’er |

|---|---|---|---|

|

€ 18.000 |

€ 12.000 |

18,0% |

5,3% |

|

€ 21.000 |

€ 14.000 |

8,0% |

5,3% |

|

€ 24.000 |

€ 16.000 |

8,0% |

5,3% |

|

€ 27.000 |

€ 18.000 |

8,0% |

5,3% |

|

€ 30.000 |

€ 20.000 |

21,4% |

48,3% |

|

€ 33.000 |

€ 22.000 |

43,1% |

59,6% |

|

€ 36.000 |

€ 24.000 |

45,2% |

61,8% |

|

€ 39.000 |

€ 26.000 |

49,3% |

63,9% |

|

€ 42.000 |

€ 28.000 |

76,7% |

68,0% |

|

€ 45.000 |

€ 30.000 |

75,2% |

60,5% |

|

€ 48.000 |

€ 32.000 |

76,5% |

61,9% |

|

€ 51.000 |

€ 34.000 |

72,0% |

45,0% |

|

€ 54.000 |

€ 36.000 |

43,6% |

26,4% |

|

€ 57.000 |

€ 38.000 |

43,6% |

26,4% |

|

€ 60.000 |

€ 40.000 |

45,2% |

36,1% |

|

€ 63.000 |

€ 42.000 |

45,2% |

45,9% |

|

€ 66.000 |

€ 44.000 |

47,3% |

45,9% |

|

€ 69.000 |

€ 46.000 |

53,4% |

60,9% |

|

€ 72.000 |

€ 48.000 |

53,4% |

60,9% |

|

€ 75.000 |

€ 50.000 |

53,4% |

60,9% |

|

€ 78.000 |

€ 52.000 |

53,4% |

60,9% |

|

€ 81.000 |

€ 54.000 |

53,4% |

60,9% |

|

€ 84.000 |

€ 56.000 |

53,4% |

60,9% |

|

€ 87.000 |

€ 58.000 |

53,4% |

59,0% |

|

€ 90.000 |

€ 60.000 |

53,4% |

45,9% |

|

€ 93.000 |

€ 62.000 |

53,4% |

45,9% |

|

€ 96.000 |

€ 64.000 |

53,4% |

45,9% |

|

€ 99.000 |

€ 66.000 |

53,4% |

45,9% |

Het lid van de fractie van 50PLUS heeft bij het eerste verslag ook gevraagd naar de kolom «KGB» (kindgebonden budget) in de marginaledruktabellen. Dit lid merkte op dat deze kolom voor alleenstaanden anders wordt weergegeven dan voor eenverdieners en samenwonende huishoudens en vraagt wat hiervoor de verklaring is. Het is niet duidelijk waar precies op wordt gedoeld. In de tabellen wordt voor zowel alleenstaanden als voor eenverdieners het bedrag weergegeven waar het huishouden recht op heeft. Bij een alleenstaande ouder is het bedrag hoger doordat het kindgebonden budget een extra opslag kent voor alleenstaande ouders (alleenstaandeouderkop). Bij samenwonende huishoudens wordt steeds de mutatie van het kindgebonden budget weergegeven. Stel dat de minstverdiener € 20.000 verdient en de meestverdiener € 40.000. Uit de tabellen volgt dat het kindgebonden budget daalt met € 69 in 2025 als de minstverdiener € 1.000 extra gaat verdienen (onder de gegeven veronderstellingen). Die wijze van weergeven is echter niet specifiek voor het kindgebonden budget, voor alle regelingen zijn de mutaties weergegeven bij samenwonende huishoudens en de absolute bedragen bij alleenstaanden en eenverdieners. De stelling dat de kolom voor alleenstaanden anders wordt weergegeven dan voor eenverdieners en samenwonende huishoudens herkent het kabinet dan ook niet.

Het lid van de fractie van 50PLUS vraagt of het kabinet kan bevestigen dat het niet van plan is de aftoppingsgrens van het pensioengevend loon na 2026 niet te indexeren of deze te verlagen. Voor het niet indexeren van de aftoppingsgrens of het verlagen van de aftoppingsgrens is een wetswijziging nodig met instemming van het parlement. Het kabinet heeft op dit moment niet het voornemen om met een wetswijziging te komen om de aftoppingsgrens na 2026 niet te indexeren of deze te verlagen.

Het lid van de fractie van 50PLUS vraagt of de regering kan erkennen dat «erop vooruit gaan in nominale termen» vanzelfsprekend is bij de gegeven ontwikkeling van het CPI en dat het volstrekt onvoldoende is als koopkrachtdoelstelling van een kapitaalgedekt pensioenstelsel. Het is niet vanzelfsprekend dat gepensioneerden in nominale termen erop vooruit gaan. Het is immers mogelijk dat zij geen indexatie krijgen of zelfs gekort worden op het aanvullende pensioen (de AOW wordt wel jaarlijks geïndexeerd). Over de afgelopen 10 jaar zijn gepensioneerden in nominale termen erop vooruitgegaan, met name in de laatste jaren is er bij de 5 pensioenfondsen geïndexeerd. Dit komt mede vanwege de komst van het nieuwe pensioenstelsel. Vooruitlopend daarop zijn de indexatieregels versoepeld voor pensioenfondsen die willen invaren. Deze versoepelde regels bootsen de regels van het nieuwe pensioenstelsel als het ware na.

Het lid van de fractie van 50PLUS vraagt of de regering ter illustratie tabel 9 uit de nota naar aanleiding van het verslag ook kan opstellen met de aanname dat de pensioen zouden zijn geïndexeerd met de ontwikkeling van het pensioenvermogen over dezelfde jaren. Om inzicht te geven in de mogelijkheden die pensioenfondsen hebben om pensioenen te indexeren, moet zowel de ontwikkeling van het vermogen als die van de verplichtingen in ogenschouw worden genomen. Fondsen kunnen immers niet indexeren op basis van de vermogensontwikkeling alleen. Gegevens waarbij alleen de vermogensontwikkeling in ogenschouw worden genomen geven een partieel en daarmee verkeerd beeld van de indexatiemogelijkheden die pensioenfondsen hebben in de werkelijkheid. Om die reden heeft het geen nut om deze inzichtelijk te maken. Dit is ook geen informatie die de regering bijhoudt.

Het lid van de fractie van 50PLUS vraagt of er reden is om aan te nemen dat werkende gepensioneerden de arbeidskorting vergeten, of dat dat onmogelijk is vanwege onder andere de loonbelastingverklaring en de vooringevulde aangifte. Ook vraagt dit lid of er sprake kan zijn van niet-gebruik van arbeidskorting door werkende gepensioneerden en zo ja, of daar enig zicht op is.

Een AOW-gerechtigde ontvangt AOW via de Sociale Verzekeringsbank (SVB). Daarnaast kan er sprake zijn van inkomen afkomstig van andere partijen, zoals een pensioenfonds als sprake is van aanvullend pensioen of een werkgever als sprake is van loon. Al deze partijen zijn inhoudingsplichtigen voor de loonheffingen. Voor de berekening van de af te dragen loonheffing kunnen inhoudingsplichtigen alleen rekening houden met het door henzelf verstrekte inkomen en heffingskortingen mogen maar bij één inkomensbron worden toegepast. Hierdoor kan er een verschil bestaan tussen de afgedragen loonheffing en de daadwerkelijk verschuldigde inkomstenbelasting. Specifiek voor werkende AOW-gerechtigden speelt daarbij dat als de loonheffingskorting wordt toegepast door de SVB bij de AOW-uitkering, de werkgever niet ook loonheffingskorting (waaronder de arbeidskorting) kan toepassen over het loon. Werkende AOW-gerechtigden zullen daarom aangifte inkomstenbelasting moeten doen om de arbeidskorting toe te passen over het loon en vervolgens het juiste bedrag aan belasting te betalen (of terug te krijgen). Bij een AOW-gerechtigde die aangifte inkomstenbelasting doet zal het arbeidsinkomen normaliter zijn opgenomen in de vooringevulde aangifte, waarna automatisch arbeidskorting wordt toegekend over het arbeidsinkomen. Als een AOW-gerechtigde geen aangifte inkomstenbelasting doet, kan er wel een situatie ontstaan waarin sprake is van niet-gebruik van de arbeidskorting. Het is op dit moment niet bekend om hoeveel gevallen dit gaat.

Om dit zoveel mogelijk te voorkomen, informeren de SVB en de Belastingdienst AOW-gerechtigden hierover.3 De SVB geeft daarbij aan dat als een AOW-gerechtigde ook loon geniet, het over het algemeen verstandig is om de loonheffingskorting toe te passen over het loon (i.c. bij de werkgever en niet de SVB).

Bij werkende gepensioneerden kan ook nog sprake zijn van inkomen als zelfstandige naast AOW en pensioen. In die situatie zal de AOW-gerechtigde in de meeste gevallen verplicht zijn om aangifte inkomstenbelasting te doen waardoor de arbeidskorting ook wordt toegepast op het inkomen als zelfstandige.

Het lid van de fractie van 50PLUS vraagt of aangenomen kan worden dat de regering het amendement Jetten onuitvoerbaar acht en/of de dekking onvoldoende robuust acht.

Flexibilisering van de AOW om deze met maximaal 3 jaar uit te kunnen stellen is op korte termijn niet uitvoerbaar voor de Sociale Verzekeringsbank. Om te beoordelen of het uitvoerbaar is op de lange termijn is een uitvoeringstoets nodig en daar kan het kabinet op dit moment nog niets over zeggen. Het is wel bekend dat dit voorstel de complexiteit van de AOW vergroot, voor zowel de uitvoering als voor de burger. Daarnaast levert dit voorstel geen deugdelijke dekking op. Het gaat hier om een incidentele besparing, niet om een structurele besparing. Een incidentele besparing kan niet ingezet worden als structurele dekking. De besparing op AOW-uitkeringslasten op de korte termijn valt weg tegen de hogere kosten buiten de begrotingshorizon alvorens het structureel 0 wordt. AOW-gerechtigden stellen de ingangsdatum van de AOW-uitkering immers uit, maar krijgen daarna een hogere AOW-uitkering. De budgettaire gevolgen voor de AOW-uitkeringslasten worden verondersteld in 2050 structureel neutraal te zijn door het toepassen van een actuarieel neutraal kortingspercentage. De maatregel heeft wel structureel hogere uitvoeringslasten van € 4 miljoen tot gevolg.

De leden van de fractie van de VVD vragen waarom het kabinet niet de herwaarderingsregeling in de bepaling tegen de handel in verlieslichamen van artikel 20a, twaalfde lid, Wet Vpb 1969 aanpast in samenhang met de verliesverrekeningsmaatregel, vergelijkbaar met de voorgestelde aanpassing in de kwijtscheldingswinstvrijstelling. De bedoeling van de voorgestelde aanpassing in de kwijtscheldingswinstvrijstelling is het voorkomen dat een verschuldigd bedrag aan vennootschapsbelasting, als gevolg van de samenloop van de kwijtscheldingswinstvrijstelling met de in 2022 aangepaste verliesverrekeningsregels, een mogelijke doorstart bij belastingplichtigen die in financiële moeilijkheden verkeren in de weg staat.

Dit speelt niet in de door de leden van de fractie van de VVD geschetste situatie. In de geschetste situatie kan een belastingplichtige, indien verliezen vanaf enig tijdstip niet meer voorwaarts kunnen worden verrekend door een wijziging van een belang, op grond van artikel 20a, twaalfde lid, Wet Vpb 1969, bezittingen herwaarderen tot ten hoogste de waarde in het economische verkeer. Hiermee wordt bewerkstelligd dat verliezen uit de periode voor de aandeelhouderswisseling zoveel mogelijk kunnen worden verrekend met stille reserves die in die periode zijn opgebouwd. Artikel 20a, twaalfde lid, Wet Vpb 1969 laat de belastingplichtige de keus of, en zo ja welke bezittingen, hij herwaardeert. De belastingplichtige wordt bij de eventuele herwaardering niet beperkt tot het bedrag van de verliezen. Daarnaast heeft een belastingplichtige de mogelijkheid om de herinvesteringsreserve (gedeeltelijk) vrij te laten vallen.4

De leden van de fracties van de BBB en de VVD vragen waarom niet wordt volstaan met een overgangsrechtelijke bepaling die voorkomt dat reeds besmette 10a-leningen die via een open commanditaire vennootschap (cv) lopen niet door de inwerkingtreding van de nieuwe kwalificatieregels kunnen worden ontsmet. Voorts vragen zij naar een reactie van het kabinet ten aanzien van praktijksignalen over deze maatregel. Artikel 10a van de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) is een antimisbruikbepaling die rente op schulden aan verbonden lichamen of personen in aftrek beperkt, als de schulden verband houden met bepaalde «besmette» rechtshandelingen. Deze handelingen zijn opgesomd in artikel 10a, eerste lid, onderdelen a tot en met c, Wet Vpb 1969. De belastingplichtige kan deze handelingen zelf verrichten, maar de handelingen kunnen ook worden verricht door een verbonden lichaam dat aan de vennootschapsbelasting is onderworpen, of een verbonden natuurlijk persoon die in Nederland woont. Verbondenheid wordt vastgesteld aan de hand van een kwantitatief criterium. Daarbij is een lichaam onder meer verbonden als de belastingplichtige voor minimaal een derde belang heeft in dat lichaam, of omgekeerd, dat wil zeggen als het lichaam een derde belang heeft in de belastingplichtige. Per 1 januari 2025 vervalt het fiscale onderscheid tussen de (besloten) cv en de open cv, waardoor de open cv niet meer vennootschapsbelastingplichtig is. Ook treden er nieuwe regels in werking voor de fiscale kwalificatie van buitenlandse lichamen, die daardoor soms van «niet-transparant» naar «transparant» zullen verschuiven. Dit verandert weliswaar de Nederlands fiscale behandeling van het samenwerkingsverband en daarmee ook voor de participanten, maar de feitelijke samenwerking blijft hetzelfde. Door de genoemde wijziging vallen deze lichamen niet langer onder het begrip «lichaam» in artikel 10a Wet Vpb 1969, wat onbedoelde gevolgen kan hebben voor de reikwijdte van de antimisbruikbepaling voor bestaande en toekomstige financieringsstructuren. Om deze gevolgen te voorkomen, is voorgesteld artikel 10a, zesde lid, Wet Vpb 1969 aan te passen. Het begrip «lichaam» wordt uitgebreid, zodat cv’s, vergelijkbare buitenlandse lichamen en buitenlandse lichamen die als transparant worden gekwalificeerd, ook als verbonden lichamen kunnen worden aangemerkt. Deze aanpassing wordt niet alleen voorgesteld om de onbedoelde gevolgen weg te nemen ten aanzien van bestaande structuren waarop artikel 10a Wet Vpb 1969 thans van toepassing is, maar ook ten aanzien van toekomstige gevallen. In het licht van die doelstelling is er dan ook niet voorzien in een overgangsbepaling. Bij het ontwerp van deze maatregel zijn onder andere de evenredigheid, doelmatigheid, doeltreffendheid en complexiteit afgewogen. In algemene zin geldt dat het toespitsen van maatregelen op meer specifieke casus de complexiteit van een maatregel vergroot. Het kabinet wijst er in dat kader op dat een belastingplichtige op basis van de wet de mogelijkheid heeft om tegenbewijs te leveren waardoor de aftrekbeperking van artikel 10a Wet Vpb 1969 geen toepassing vindt. Dit tegenbewijs kan bijvoorbeeld worden geleverd door – kortgezegd – aannemelijk te maken dat aan de besmette rechtshandeling en aan de daarmee verband houdende schuld in overwegende mate zakelijke overwegingen ten grondslag liggen.

De leden van de fracties van de BBB en de VVD vragen om een nadere toelichting op de uitvoerbaarheid en controleerbaarheid van de voorgestelde wijzigingen in artikel 10a Wet Vpb 1969 door de Belastingdienst. Vooropgesteld dient te worden dat de maatregel ertoe dient om een ongewenst neveneffect van de Wet fiscaal kwalificatiebeleid rechtsvormen (Wet FKR) te voorkomen, te weten een uitholling van de effectiviteit van artikel 10a Wet Vpb 1969. Door de maatregel wordt de reikwijdte van het begrip verbonden lichaam voor de toepassing van artikel 10a Wet Vpb 1969 aangepast. Voor de uitvoering betekent dit dat er een toename van het aantal verbonden lichamen ontstaat, en daarmee mogelijk ook een toename van het aantal besmette rechtshandelingen. Omdat deze groep momenteel niet in beeld is, is in de uitvoeringstoets opgemerkt dat de gevolgen hiervan lastig in te schatten zijn.

De leden van de fractie van de VVD vragen naar de beleidsdoelen van de Wet FKR en de Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstellingen (Wet FGR) en de onderlinge verhoudingen van deze doelstellingen. Het kabinet stelt voorop dat het parlementaire traject ten aanzien van de Wet FKR en Wet FGR heeft plaatsgevonden in het najaar van 2023 als onderdeel van het pakket Belastingplan 2024. Over de doelstellingen van de wetgever met deze wetten kan het kabinet – in zijn hoedanigheid als onderdeel van de uitvoerende macht – in zoverre slechts herhalen wat tijdens de parlementaire behandeling van die wetten is aangegeven. Naar aanleiding van vragen van de Tweede Kamer5 is onderzocht wat de knelpunten zijn van het Nederlandse kwalificatiebeleid voor (buitenlandse) rechtsvormen. De uitkomsten van dat onderzoek hebben uiteindelijk mede geleid tot de Wet FKR. De aanpassingen van het kwalificatiebeleid voor (buitenlandse) rechtsvormen op grond van de Wet FKR zijn er onder andere op gericht te voorkomen dat kwalificatieverschillen ontstaan, zodat de oorzaak van hybride mismatches wordt aangepakt. Hybride mismatches zijn situaties waarin een belastingvoordeel kan worden behaald door de verschillen in de fiscale behandeling van lichamen, instrumenten, vaste inrichtingen of vestigingsplaatsen tussen verschillende stelsels van winstbelasting te benutten. De Wet FGR heeft als doel de zelfstandige vennootschapsbelastingplicht van het fonds voor gemene rekening (fgr) en het gebruik van het regime voor de vrijgestelde beleggingsinstelling (vbi-regime) in lijn te brengen met de oorspronkelijke doelstellingen ervan. In de wijziging van de definitie van het fgr vervalt op grond van de Wet FGR het toestemmingsvereiste als onderscheidend criterium voor de zelfstandige vennootschapsbelastingplicht van een fgr. In plaats daarvan wordt aansluiting gezocht bij de in de Wet op het financieel toezicht (Wft) gehanteerde begrippen beleggingsfonds en fonds voor collectieve belegging in effecten. Hiermee is beoogd de zelfstandige vennootschapsbelastingplicht van het fgr meer in overeenstemming te brengen met de oorspronkelijke doelstelling daarvan. Dat wil zeggen dat het voor de vennootschapsbelasting geen verschil maakt of wordt belegd via een naamloze vennootschap (nv) – en tegenwoordig ook de besloten vennootschap (bv) – of via een fgr. De wijziging van het vbi-regime op grond van de Wet FGR beoogt de toegang tot het vbi-regime te beperken tot beleggingsinstellingen en instellingen voor collectieve beleggingen in effecten die rechten van deelneming aanbieden aan een breed publiek of aan institutionele beleggers. Hiermee vervalt de bestaande mogelijkheid om gebruik te maken van het vbi-regime bij het beleggen van privévermogen.

De leden van de fractie van de VVD begrijpen uit de beantwoording van de vragen in de nota naar aanleiding van het verslag dat het Ministerie van Financiën geen signalen uit de praktijk heeft ontvangen over onzekerheid of een rechtsvorm op of na 1 januari 2025 kwalificeert als fgr of niet en vraagt of het kabinet kan bevestigen dat ook de Belastingdienst dergelijke signalen niet heeft ontvangen. In de Wet FKR is voorzien in overgangsrecht. Als onderdeel hiervan is een aandelenfusiefaciliteit opgenomen in artikel XII Wet FKR. In de nota naar aanleiding van het verslag heeft het kabinet aangegeven dat het kabinet geen signalen uit de praktijk bekend zijn dat de in artikel XII Wet FKR opgenomen voorwaarde dat een aldaar bedoelde open cv met ingang van 1 januari 2025 niet langer zelfstandig belastingplichtig is tot problemen zou leiden indien al gebruik is gemaakt van de betreffende aandelenfusiefaciliteit.6 Het kabinet en de Belastingdienst zijn wel bekend met signalen dat er knelpunten zijn ten aanzien van rechtsvormen – in het bijzonder de cv en buitenlandse daarmee vergelijkbare rechtsvormen – die per 1 januari 2025 kwalificeren als fgr. Deze knelpunten zullen nader worden onderzocht als uitvoering wordt gegeven aan de motie Van Eijk.7 Hiertoe zal het kabinet in gesprek gaan met onder andere pensioenfondsen en vermogensbeheerders en op basis van dit onderzoek zal het kabinet bezien of het tot voorstellen kan komen om de eventuele knelpunten weg te nemen.

De leden van de fractie van de VVD vragen op welke informatie het oordeel dat het uitsluiten van de cv in de fgr-definitie grote gevolgen voor de Belastingdienst heeft is gebaseerd en om welke problematische situaties het dan zou gaan. Zij vragen verder om hoeveel fondsen het hier gaat, en indien dat niet bekend is hoe er dan grote gevolgen voor de uitvoering door Belastingdienst kunnen zijn. Indien de cv en de met de cv vergelijkbare buitenlandse rechtsvormen worden uitgesloten van de definitie van fgr ontstaat de situatie dat buitenlandse beleggingsfondsen in de zin van artikel 1:1 Wft met in Nederland gelegen vastgoed niet zelfstandig (buitenlands) vennootschapsbelastingplichtig zijn voor dat vastgoed, maar de achterliggende beleggers allemaal afzonderlijk voor hun evenredig deel in het Nederlandse vastgoed belastingplichtig zijn en moeten worden uitgenodigd tot het doen van aangifte. Die beleggers kunnen zowel particulieren als vennootschappen zijn. Onder de huidige regelgeving zijn deze fondsen als open cv-achtige zelfstandig (buitenlands) vennootschapsbelastingplichtig. Het Nederlandse vastgoed staat geregistreerd op naam van het betreffende lichaam of de beherend vennoot. Er zijn geen gegevens bekend, noch noodzakelijk voor de belastingheffing, van de achterliggende beleggers. Evenmin is bekend in hoeverre beleggers muteren door de vrije verhandelbaarheid van hun participaties. Detectie van de participanten – in het geval het fonds niet zelfstandig vennootschapsbelastingplichtig zou zijn – is zeer complex. De belastingadviseurs van deze fondsen onderschrijven dit. Bovendien geldt dat als het opnemen van de achterliggende participanten in de Belastingdienstsystemen wel zou lukken, het toezicht zeer moeizaam is en de eventuele invordering zeer bewerkelijk is, bijvoorbeeld door het gebrek aan verhaalsobjecten in samenhang met de verhandelbaarheid van de participaties. Detectie van de achterliggende participanten via het vastgoed is in veel gevallen niet mogelijk, aangezien het vastgoed in de regel op de naam van het vastgoedfonds of de bewaarder staat geregistreerd. De Belastingdienst heeft geen mogelijkheid tot derdenonderzoek in het buitenland en het is de vraag of het fonds mee moet werken aan het verstrekken van gegevens van achterliggende participanten. Het vastgoedfonds is in geval van transparantie namelijk niet belastingplichtig. De voorheen gehanteerde pragmatische oplossing op grond van artikel 64 Algemene wet inzake rijksbelastingen (AWR) biedt ondertussen ook geen soelaas meer, aangezien er niet meer goed voldaan kan worden aan de procesmatige vereisten en die oplossing fiscaal inhoudelijk zijn grenzen heeft bereikt zelfs als ervan uitgegaan kan worden dat alle participanten meewerken. Uit de Belastingdienstsystemen is niet direct af te leiden om hoeveel fondsen het gaat. Wel is bekend dat enkele fondsen met meer dan 100.000 achterliggende beleggers zekerheid over hun fiscale positie vanaf 2025 hebben gevraagd. Hierbij zijn er ook fondsen, die juist graag als fgr aangemerkt worden, aangezien dat administratief ook voor die fondsen aanzienlijk eenvoudiger is. Samengevat komt het uitsluiten van de cv en de met de cv vergelijkbare buitenlandse rechtsvormen uit de definitie van fgr voor de Belastingdienst op het volgende neer. Gelet op de grote aantallen van thans onbekende veelal buitenlandse participanten zou handhaving en toezicht door de Belastingdienst met ingang van 1 januari 2025 onmogelijk zijn. Direct gevolg hiervan is dat een deel van het thans wel in Nederlandse heffing betrokken vastgoed, vanaf 2025 ten onrechte buiten de heffing terecht zou komen.

De leden van de fractie van de VVD vragen waarom de bij derde nota van wijziging getroffen regeling niet geldt voor de buitenlandse fondsen die zich willen omvormen tot inkoopfonds. Het kabinet heeft signalen ontvangen over herstructureringen van lichamen naar een transparant inkoopfonds die niet voor het einde van 2024 afgerond worden. Van een inkoopfonds is sprake indien de bewijzen van deelgerechtigdheid in het fonds uitsluitend vervreemd kunnen worden aan het fonds zelf. Deze vertraagde herstructureringen kunnen tot gevolg hebben dat fondsen voor een korte periode zelfstandig vennootschapsbelastingplichtig worden, en die zelfstandige belastingplicht verliezen als zij later in het jaar alsnog aan de voorwaarden voor het zijn van inkoopfonds voldoen. Dit geschiedt terwijl het om beleggingsfondsen gaat die thans niet zelfstandig vennootschapsbelastingplichtig zijn en deze status ook na 2024 wensen te continueren. Het kabinet is van mening dat deze uitkomst en de daarmee gepaard gaande discussies ongewenst zijn voor zowel de fondsen als de Belastingdienst. Om aan deze signalen tegemoet te komen, heeft het kabinet bij derde nota van wijziging8 voorgesteld om in het wetsvoorstel Belastingplan 2025 een bepaling aan de Wet FGR toe te voegen. Ingevolge deze overgangsbepaling wordt een fgr geacht met ingang van 1 januari 2025 een zogenoemd inkoopfonds te zijn, indien onder andere reeds vóór die datum het voornemen bestond om te herstructureren en het fonds uiterlijk op 31 december 2025 aan de voorwaarde voor het zijn van inkoopfonds voldoet. Als de overgangsbepaling in het bij derde nota van wijziging op het wetsvoorstel Belastingplan 2025 voorgestelde artikel IXA Wet FGR toepassing vindt, blijven voornoemde ongewenste gevolgen achterwege. Het fonds wordt namelijk niet kortstondig belastingplichtig voor de vennootschapsbelasting, waarmee ook belastingheffing bij beleggers ten aanzien van hun participatie in dergelijke fondsen wordt voorkomen.

De leden van de fractie van de VVD vragen voorts naar de toepassing van de bij derde nota van wijziging op het wetsvoorstel Belastingplan 2025 voorgestelde overgangsbepaling bij beleggers in buitenlandse fondsen. Zoals hiervoor is aangegeven was de aanleiding voor de genoemde maatregel de ongewenste tijdelijke zelfstandige vennootschapsbelastingplicht van het fonds als gevolg van een vertraagde herstructurering tot inkoopfonds. Die ongewenste tijdelijke belastingplicht heeft – zoals aangegeven – ook gevolgen voor de beleggers in het fonds. Deze ongewenste gevolgen kunnen zich ook voordoen bij beleggers in buitenlandse fondsen. Het is in lijn met de doelstelling van de derde nota van wijziging om ook voor die beleggers in buitenlandse fondsen de ongewenste gevolgen weg te nemen. In het licht van die doelstelling kan de voorwaarde die is opgenomen in artikel IXA, onderdeel a, Wet FGR derhalve zo worden uitgelegd dat ook aan die voorwaarde wordt voldaan indien het fgr of het lichaam opgericht of aangegaan naar het recht van een andere staat dat een met een fgr vergelijkbare rechtsvorm heeft zonder toepassing van het voorgestelde artikel IXA Wet FGR met ingang van 1 januari 2025 belastingplichtig zou zijn op grond van artikel 3, eerste lid, onderdeel a, Wet Vpb 1969 indien het Nederlands inkomen zou hebben genoten. Dit betekent dat het overgangsrecht zoals opgenomen in het voorgestelde artikel IXA Wet FGR ook toepassing kan vinden ten aanzien van in het buitenland gevestigde fondsen zonder Nederlands inkomen.

De leden van de fractie van de VVD vragen of het in het geval van een zogenoemde stapelstructuur vanwege de gewenste fiscale transparantie van het onderste beleggingsfonds is vereist dat het participerende (bovenste) beleggingsfonds een inkoopfonds is. Zij vragen daarbij of het dan noodzakelijk is dat het participerende (bovenste) beleggingsfonds kwalificeert als beleggingsfonds als bedoeld in artikel 1:1 Wft. Met ingang van 1 januari 2025 wijzigt de definitie van het fgr. Een fgr is met ingang van 1 januari 2025 een fonds ter verkrijging van voordelen voor de deelgerechtigden door het voor gemene rekening beleggen of anderszins aanwenden van gelden, mits dit fonds wordt aangemerkt als een beleggingsfonds of fonds voor collectieve belegging in effecten als bedoeld in artikel 1:1 Wft en de deelgerechtigdheid in dit fonds blijkt uit verhandelbare bewijzen van deelgerechtigdheid. Indien het participerende (bovenste) beleggingsfonds geen beleggingsfonds of fonds voor collectieve belegging in effecten als bedoeld in artikel 1:1 Wft is, is van een fgr geen sprake. De vraag of sprake is van een inkoopfonds is dan niet relevant. Zoals eerder aangegeven is van een inkoopfonds sprake indien de vervreemding van de bewijzen van deelgerechtigdheid uitsluitend kan plaatsvinden aan het fonds. Indien fiscale transparantie van een beleggingsstructuur gewenst is, dient zowel op het niveau van het participerende (bovenste) beleggingsfonds als op het niveau van het onderste beleggingsfonds sprake te zijn transparantie. Die transparantie kan onder andere bereikt worden doordat wordt voldaan aan de vereisten van een inkoopfonds. De vraag of van een inkoopfonds sprake is dient ten aanzien van elk fgr in een stapelstructuur separaat te worden getoetst aan de hand van de feiten en omstandigheden van het geval.

De leden van de fractie van de VVD vragen of vennootschapsbelastingplichtige participanten in een fiscale beleggingsinstelling (fbi), die in Nederlands vastgoed belegt, en die door omvorming van die fbi in een fiscaal transparant samenwerkingsverband participant worden in dit samenwerkingsverband de waarde van hun participatie in de voormalige fbi kunnen doorschuiven met een beroep op de ruilarresten of ten aanzien daarvan een herinvesteringsreserve kunnen vormen. Zij vragen daarbij of, als dit niet kan, vennootschapsbelastingplichtige participanten het belang in het samenwerkingsverband mogen waarderen op de werkelijke waarde. De zogenoemde ruilarresten en de herinvesteringsreserve kunnen niet worden toegepast, omdat het verkregen dan wel in de plaats getreden vastgoed niet van geheel gelijke aard is, dat wil zeggen niet economisch en functioneel dezelfde plaats in de onderneming inneemt, als het eerder gehouden belang in de fbi. De vennootschapsbelastingplichtige participanten in een fbi die door omvorming van die fbi in een fiscaal transparant samenwerkingsverband participant worden in dit samenwerkingsverband, dienen derhalve in beginsel een belaste vervreemdingswinst (of -verlies) in aanmerking te nemen. Voor de waardering van het in de plaats getreden vastgoed gelden de reguliere (wettelijke) waarderingsvoorschriften, waaronder de beginselen van goed koopmansgebruik. Daarbij verzet goed koopmansgebruik zich in de regel tegen het waarderen op de waarde in het economische verkeer of werkelijke waarde van een activum.

De leden van de fracties van de BBB, de ChristenUnie en het CDA vragen naar de duiding van de uitwerking van het overgangsrecht en of zij deze een paar dagen voor de plenaire behandeling zouden kunnen ontvangen. De leden vragen of de regering daartoe bereid is, nu al kan aangeven welke uitgangspunten zij hierbij overweegt en bereid is om hiervoor een praktische insteek te kiezen die voorkomt dat de betrokken ondernemers wel al verplicht zijn het hoge btw-tarief aan te rekenen voor deze vooruit gefactureerde diensten. De leden vragen of de regering mogelijkheden ziet om hier de hardheidsclausule (art. 63 AWR) toe te passen tot er duidelijkheid is over alternatieven voor het toepassen van het hoge btw-tarief voor diensten op het vlak van media, cultuur en sport.

Het kabinet beziet nog hoe precies omgegaan moet worden met de in het belastingplan opgenomen overgangsregeling en zal hier bij de plenaire behandeling meer duiding gaan geven.

De leden van de fractie van het CDA vragen waarom groepsaccommodaties niet -net als campings – zijn uitgesloten van de btw-verhoging voor logies als het doel van het kabinet is om mensen met lage inkomens te ontzien.

Het gelegenheid geven tot kamperen is, net als het verstrekken van logies, als zelfstandige post opgenomen onder het verlaagde btw-tarief. Het exploiteren van een camping is dus niet aan te merken als een vorm van verstrekken van logies. Wél is denkbaar dat een campingexploitant logies verstrekt in de vorm van het verhuren van een ingerichte tent of caravan. Het specifiek uitzonderen van groepsaccommodaties van de verhoging van het btw-tarief voor het verstrekken van logies betekent het introduceren van een nieuwe fiscale definitie. Dat zou leiden tot substantiële afbakeningsproblematiek, stuit af op het beginsel van de fiscale neutraliteit en draagt bovendien niet bij aan de vereenvoudiging van het btw-stelsel.

De leden van de fracties van het CDA en de ChristenUnie merken op dat voor de huur van groepsaccommodaties in 2026 al in 2023 en 2024 overeenkomsten zijn gesloten met onder andere scholen en verenigingen. Zij vragen of het kabinet duidelijkheid kan geven of het overgangsrecht ook geldt voor reeds in 2023 of 2024 gesloten overeenkomsten en of hierbij -net als in 2018 toen een btw-verhoging voor groepsaccommodaties van 6% naar 9% werd doorgevoerd- een overgangsregeling wordt getroffen voor groepen die al geboekt én aanbetaald hebben.

Voor zover vooruitbetalingen zijn gedaan vóór 1 januari 2025 zijn en blijven deze vooruitbetalingen belast naar het verlaagde btw-tarief (nu 9%).

De leden van de fractie van de VVD vragen naar de gevolgen van het opheffen van het verlaagde tarief op de positie van het midden- en kleinbedrijf binnen de toeristische sector.

Over het algemeen leidt een tariefsverhoging tot een hogere prijs voor consumenten en een omzetverlies voor ondernemers. Dit geldt voor de gehele sector, waaronder mkb-ondernemingen. In het ambtelijke fichebundel bij de evaluatie van het verlaagde btw tarief is bijvoorbeeld een omzetverlies van circa 9% geschat voor de logiessector bij een btw-verhoging.9 Voor mkb-ondernemingen kan niet worden vastgesteld of dit effect groter dan wel kleiner is. Dit komt doordat het uiteindelijke daadwerkelijke omzetverlies per ondernemer sterk kan verschillen. Wel geldt dat in de hotelsector een groot deel van de werknemers werkzaam is in het mkb. Uit cijfers van het CBS blijkt dat in 2019 circa 75% van de werknemers in de hotelsector (circa 66.700 werkzame personen) werkzaam was in bedrijven met een grootte tot 250 werknemers. In de rest van de Nederlandse economie ligt dit percentage op circa 68%. Dit betekent dat deze maatregel met name mkb-ondernemingen raakt, maar niet relatief meer dan andere maatregelen die raken aan het bedrijfsleven.

De leden van de fractie van de VVD vragen naar de btw-tarieven die gelden voor overnachtingen in omringende landen en hoe de regering kijkt naar de kans op een weglekeffect.

Voor overnachtingen geldt in België een verlaagd btw-tarief van 6% en in Duitsland geldt een btw-tarief van 7%. De hoogte van de btw op overnachtingen heeft mogelijk invloed op de keuze om wel of niet te overnachten in een bepaald land, maar is niet allesbepalend. Zo werken andere financiële factoren of andere verschillen in de fiscale behandeling door in de prijs van hotels en hangt de keuze daarnaast niet alleen af van de prijs, maar ook van andere factoren zoals de aanwezigheid van recreatiemogelijkheden of bijvoorbeeld natuurgebieden. Dit betekent dat het moeilijk is om vast te stellen in welke mate er een weglekeffect op zal treden en of dit effect sterker aanwezig is in grensprovincies. In de raming is daarom uitgegaan van een algemeen weglekeffect.

Meer algemeen hecht het kabinet veel waarde aan de ontwikkeling van de regio’s aan de randen van het land en in het bijzonder de grensregio’s. En acteert daar ook op. Binnenkort wordt vanuit BZK een brief aan de Tweede Kamer verstuurd over de doorontwikkeling van de aanpak «Elke Regio Telt». Elke Regio Telt gaat over een aanpak waarmee meer rekening wordt gehouden met regionale verschillen en waarbinnen de focus breder is dan uitsluitend de economische kerngebieden. Een gebiedsgerichte aanpak voor specifieke regio’s aan de randen van het land maakt onderdeel uit van deze aanpak. Hiermee maken we bewust een onderscheid tussen het generieke belang dat Rijksbeleid beter rekening houdt met regionale verschillen en de aanpak voor deze regio’s die iets anders en meer vraagt, gegeven de specifieke context en kenmerken zoals dunbevolktheid, ontgroening en vergrijzing en een ligging aan de grens van Nederland.

De leden van de fracties van de BBB, VVD en 50plus vragen of de regering alsnog bereid is om een impactanalyse uit te voeren en daarbij ook de gevolgen voor grensregio’s mee te nemen.

Het kabinet heeft ervoor gekozen om geen impactanalyse uit te voeren en is niet voornemens om deze alsnog uit te voeren. Gelet op de maatschappelijke gevolgen van deze maatregelen zullen na invoering de gevolgen van de maatregel gemonitord worden en middels een ex-post evaluatie in 2028 gerapporteerd worden. In deze evaluatie zal gekeken worden naar onder andere de prijseffecten van de maatregel, mogelijke grenseffecten en de impact op koopkracht van verschillende groepen waaronder middeninkomens.

De leden van de fractie van de BBB vragen om een expliciete bevestiging van de regering dat ook na het arrest Drebers de toets of de dienst voldoet aan de drempel van € 30.000 per dienst en niet per investeringsgoed (in ons voorbeeld per appartement) moet worden gemaakt.

Elke dienst als zodanig die aan de gestelde voorwaarden voldoet, waaronder dus de toets aan de drempel van € 30.000, kwalificeert als een investeringsgoed waarop de herzieningsregeling van toepassing is. Afhankelijk van de juridische en feitelijke context van het voorliggende geval betreft het dan een dienst die ten behoeve van één dan wel meerdere appartementen wordt aangewend. De mate waarin kan worden herzien hangt af van het gebruik voor één of meerdere appartementen.

De leden van de fractie van de BBB vragen welke alternatieve beleidsopties zijn overwogen en waarom deze niet effectief zijn bevonden.

Zoals in de memorie van toelichting is toegelicht is de volgende alternatieve beleidsoptie onderzocht. Bezien is om de kortdurende verhuur van woningen (als uitzondering op de btw-vrijgestelde verhuur) te beperken tot een maximale termijn, een zogenoemde nachtentermijn. Wanneer het aantal aaneengesloten overnachtingen de nachtentermijn overschrijdt, wordt in die situatie de verhuur wettelijk niet langer als kortdurend (en dus niet langer als btw-belast) beschouwd. Deze maatregel is echter minder doeltreffend en doelmatig dan het huidige voorstel.

Het instellen van een nachtentermijn zou de te bestrijden structuur namelijk onvoldoende tegengaan. Het blijft dan mogelijk (zij het in een korter, maar nog steeds «stuurbaar», tijdsbestek) om kortdurende, btw-belaste verhuur van woningen toe te passen zonder mogelijkheid om de in aftrek gebrachte btw te herzien indien alsnog wordt overgegaan tot van btw-vrijgestelde verhuur. Hierdoor zou de maatregel zeer beperkt doeltreffend worden.

Bovendien zou het instellen van een nachtentermijn voor kortdurende verhuur van woningen ook gevolgen hebben voor andere situaties, zoals het verblijf in hotels of pensions gedurende langere periodes. Een dergelijke maatregel zou kunnen resulteren in van btw-vrijgestelde prestaties door bijvoorbeeld hotelondernemers, hetgeen grote gevolgen zou hebben voor hun recht op btw-aftrek. Ook zou dit leiden tot een complexere administratie voor die ondernemers. Dit nadeel zou een niet-beoogd effect sorteren en afdoen aan de doelmatigheid van de maatregel.

De leden van de fractie van de BBB vragen welke andere structuren dan kortdurende verhuur («short stay») de regering wenst te bestrijden.

Primaire aanleiding van de maatregel is het bestrijden van de short stay-structuren. Daarnaast voorkomt de maatregel in het algemeen dat ondernemers een verbouwde onroerende zaak kortstondig voor andere (dan belaste verhuur) aftrekgerechtigde prestaties aanwenden om het pand vervolgens voor van btw-vrijgestelde prestaties aan te wenden. Dit laatste betreft dan veelal verhuur aan een niet-aftrekgerechtigde huurder waardoor een optie voor belaste verhuur niet mogelijk is.

De leden van de fractie van de BBB vragen of het niet zo is dat short stay aanzienlijk afgenomen is c.q. zal afnemen door wetgeving van het vorige kabinet en dan met name de Wet vaste huurcontracten.

Ook onder de Wet vaste huurcontracten is het nog financieel interessant om van deze structuur gebruik te maken. Maar afgezien van de aanleiding, het bestrijden van de short stay structuur, is de nu voorgestelde maatregel volstrekt passend en logisch binnen de systematiek van de btw in het algemeen, en het beginsel van fiscale neutraliteit in het bijzonder. Het doel van de maatregel is daarom tweeledig: een gelijker speelveld te creëren tussen ondernemers met vastgoed en, meer algemeen, de btw-aftrek op investeringsdiensten aan te laten sluiten bij het meerjarig gebruik van de dienst. Daarnaast kan nog worden opgemerkt dat de voorgestelde maatregel een tweezijdige werking heeft. Ondernemers die een verbouwd pand aanvankelijk aanwenden voor van btw-vrijgestelde prestaties en vervolgens (binnen de herzieningstermijn) alsnog voor aftrekgerechtigde prestaties gaan gebruiken, kunnen op basis van deze maatregel alsnog een deel van de btw op de verbouwingskosten in aftrek brengen. De regeling heeft dus ook een versoepelend karakter.

De leden van de fractie van de BBB vragen of de regering een inschatting kan maken van het aantal van de ongewenste structuren die met deze maatregel bestreden worden.

Er kan geen inschatting gegeven worden over het aantal structuren dat hiermee bestreden zal worden omdat exacte gegevens ontbreken. Wel kan een inschatting gegeven worden over hoeveel wooneenheden middels de constructie tot stand komen en welk deel daarvan door de maatregel niet meer middels deze constructie tot stand zal komen. In de raming is aangenomen dat er circa 6500 woningen per jaar tot stand komen middels deze constructie. Dit aantal is bepaald op basis van cijfers van het CBS over transformaties en inschattingen van de Belastingdienst omtrent het gebruik van deze constructie. Van dit aantal zal een deel gebruik blijven maken van de constructie omdat het ook een zekere mate van voorfinanciering betreft. Dit betekent dat bij circa 5500 woningen de constructie niet meer toegepast zal worden. Het betekent niet direct dat deze woningen dan niet meer tot stand komen, maar kan wel doorwerken in verwachte opbrengst. Uiteindelijk is de keuze om wel of niet gebouwen te transformeren tot woningen afhankelijk van meerdere factoren zoals de beschikbaarheid van gebouwen en andere financiële overwegingen. Het kabinet is van mening dat de voorgestelde regeling voor een herziening van btw op diensten aan onroerende zaken gewenst, onderbouwd en doelmatig is.

De leden van de fractie van de BBB vragen of de regering kan aangeven hoeveel procedures worden verwacht waarin met betrekking tot de verhoging van de kansspelbelasting beroep wordt gedaan op artikel 1 EP EVRM. Verder vragen zij ook of dit nog gevolgen heeft voor de begrote belastingopbrengsten en het tijdstip waarop deze worden ontvangen.

Het is vooralsnog niet mogelijk om met voldoende zekerheid in te schatten hoeveel procedures zullen worden gestart. De Belastingdienst heeft in het kader van de uitvoeringskosten een inschatting gemaakt van het verwachte aantal belastingplichtigen dat in bezwaar zal gaan. Op basis van het totale aantal belastingplichtigen voor de kansspelbelasting en de eerdere ervaringen van de Belastingdienst wordt verwacht dat meer dan 100 belastingplichtigen bezwaarschriften zullen indienen waarin wordt gesteld dat er sprake is van een individuele en buitensporige last conform artikel 1 EP EVRM. Ook deze inschatting kent een hoge mate van onzekerheid. Het is daardoor lastig een vertaalslag te maken naar het aantal procedures dat wordt verwacht. Voor het grootste gedeelte van deze groep belastingplichtigen geldt dat zij maandelijks een aangifte kansspelbelasting indienen en dus ook voor elk van deze aangiften separaat bezwaar zouden kunnen aantekenen. Voor het overige deel van de populatie geldt dat zij kwartaalaangiften kansspelbelasting indienen. De Belastingdienst verwacht dat belastingplichtigen na uitspraak op bezwaar doorgaans een beroepsprocedure zullen starten.

De begrote belastingopbrengsten wordt berekend op basis van een raming die rekening houdt met de ontwikkeling van de inkomsten uit de kansspelbelasting en in het verlengde hiervan de omvang van de kansspelmarkt. Gelet op eerdere ervaringen van de Belastingdienst en de daaruit voortvloeiende inschatting van het procesrisico, ziet het kabinet geen aanleiding om de begrote belastingopbrengsten bij te stellen. Het tijdstip waarop deze opbrengsten uiteindelijk worden ontvangen kan, voor zover dit betrekking heeft op het gedeelte waarop bezwaar wordt aangetekend wegens schending van artikel 1 EP EVRM, inderdaad in een ander jaar komen te liggen dan in het jaar waarin het volledige belastingbedrag zonder uitstel van betaling zou zijn afgedragen. In dat geval wordt wel invorderingsrente in rekening gebracht bij de belastingplichtige.

De leden van de fractie van de BBB vragen naar het budgettaire belang van de startersvrijstelling en naar een budget-neutrale variant van de overdrachtsbelasting (ovb) waarin er twee tarieven gelden, één voor eigen bewoning en één voor ander vastgoed.

Het budgettaire beslag van de startersvrijstelling wordt weergegeven in de tabel hieronder. Deze is ook opgenomen in bijlage 10 van de Miljoenennota. De bedragen betreffen het budgettaire belang. Deze getallen verschillen van de budgettaire opbrengst bij eventuele afschaffing of aanpassing van de regeling. Dit komt doordat er bij het budgettaire belang geen rekening wordt gehouden met mogelijke gedragseffecten bij aanpassing of afschaffing van de regeling.

|

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|---|

|

Budgettair belang startersvrijstelling |

– |

584 |

365 |

449 |

477 |

491 |

De tabel hieronder toont de tarieven en budgettaire opbrengst wanneer in de overdrachtsbelasting twee tarieven zouden gelden, één voor zelfbewoning (starters en doorstromers) en één voor overige woningen en vastgoed. Hierbij is voor starters en doorstromers het tarief op 2% gezet en het algemene tarief aangepast zodat het budget-neutraal is. Bij deze raming is uitgegaan van de tariefsamenstelling per 1-1-2026. Daarmee is de raming budgetneutraal na doorvoering van de voorgenomen introductie van een 8% tarief voor woningen in het Belastingplan 2025. De tweede rij toont de variant waarin naast een verlaagd tarief van 2% ook de startersvrijstelling behouden blijft.

|

starters |

doorstromers |

algemeen |

opbrengst |

struc in |

|

|---|---|---|---|---|---|

|

aanpassen ovb naar twee tarieven |

2,0% |

2,0% |

6,1% |

13 |

2027 |

|

aanpassen ovb naar twee tarieven (muv starters) |

0,0% |

2,0% |

9,3% |

7 |

2027 |

Het lid van de fractie van 50PLUS vraagt of de regering onwenselijke gevolgen geconstateerd heeft van de verhoging van de overdrachtsbelasting naar 10,4%, voor de woningmarkt in het algemeen en/of voor de huurmarkt in het bijzonder. Daarbij vragen dit lid ook of het klopt dat deze gevolgen groter waren dan eerder voorzien of gehoopt.

De verhoging van het algemene tarief naar 10,4% per 1 januari 2023 had twee doelen: (1) de belastingen verhogen ten behoeve van de rijksbegroting en (2) de relatieve positie van de starter en doorstromer op de woningmarkt ten opzichte van de belegger verder verbeteren. Daarbij heeft het Kabinet aangegeven dat deze maatregel naar verwachting de effecten van de differentiatie in de overdrachtsbelasting zal versterken, waardoor meer koopstarters de mogelijkheid krijgen om de koopwoningmarkt te betreden. Dit omdat de verwachting is dat de positie van starters ten opzichte van beleggers verder wordt verbeterd. Daarnaast is bij die verhoging naar 10,4% aangegeven dat naar verwachting binnen de bestaande woningvoorraad een (verdere) verschuiving optreedt van het huur- naar het koopsegment. Met name omdat het aankopen van woningen voor verhuur minder aantrekkelijk wordt voor beleggers.

In de recente evaluatie van de Wet differentiatie overdrachtsbelasting en de verhoging naar 10,4% beoordelen de onderzoekers de verdere verhoging van het algemene tarief als doeltreffend. Het is de inschatting van de onderzoekers dat het plausibel is dat de belastingopbrengsten structureel toenemen, omdat het veronderstelde gedragseffect in de raming plausibel is. Ook is de inschatting van de onderzoekers dat het plausibel is dat de tariefsverhoging de relatieve concurrentiepositie van de starter verder heeft verbeterd. Het effect van de verhoging op de relatieve concurrentiepositie van de eigenaar-bewoner en op inkomsten voor de overheid kan niet geïsoleerd worden van externe ontwikkelingen zoals aanpalend beleid en externe (macro) economische ontwikkelingen zoals de stijging van de rente. Daarom geven de onderzoekers aan dat deze conclusie met onzekerheid is omgeven.

Daarnaast beoordelen de onderzoekers de tariefsverhoging als deels doelmatig omdat de maatregel wel doeltreffend is, maar ook negatieve neveneffecten tot gevolg heeft. De tariefsverhoging heeft mogelijk geleid tot een lager rendement bij gebiedsontwikkeling, waaronder nieuwbouw. Ook het aantal transacties van niet-woningen is gedaald. De verhoging van het algemene tarief lijkt daarnaast het aantal aankopen door beleggers voor verhuur te hebben verlaagd, ook in de regio’s waar er voor de differentiatie weinig concurrentie was tussen starters en beleggers. De onderzoekers denken dat dit waarschijnlijk mede heeft geleid tot een minder snelle stijging van de huurwoningvoorraad (naast externe ontwikkelingen zoals aanpalend beleid en externe (macro) economische ontwikkelingen zoals de stijging van de rente). Een verschuiving van het huur- naar het koopsegment in de bestaande woningvoorraad was dus voorzien.

Omdat het terugdringen van het woningtekort voor dit kabinet topprioriteit is, wordt een breed scala aan maatregelen genomen. Zo zet het kabinet actief in op zowel betaalbare huurwoningen als betaalbare koopwoningen. Er worden ook maatregelen genomen om investeren in huurwoningen aantrekkelijker te maken en het bouwen van (private) huurwoningen te stimuleren om het aanbod aan betaalbare huurwoningen te vergroten. Eén van die maatregelen is de introductie van een algemeen woningtarief in de overdrachtsbelasting van 8% per 1 januari 2026. Daarmee wordt de verdere verhoging naar 10,4% specifiek voor woningen teruggedraaid.

De leden van de fractie van 50PLUS vragen of deze regering de verwachting van het vorige kabinet deelt dat met een leeftijdsgrens van 35 jaar op een uitvoerbare wijze wordt benaderd of een woningkoper een koopstarter is. Ook concluderen de leden van de fractie van 50PLUS dat sinds 2020 vele duizenden daadwerkelijke koopstarters zijn uitgesloten van het starterstarief in de overdrachtsbelasting. De leden vragen wat de regering daarvan vindt.

In het rapport en het addendum van Dialogic is uitgebreid onderzoek gedaan naar de wijze waarop differentiatie van de overdrachtsbelasting vormgegeven zou kunnen worden. Daarbij speelden uitvoerbaarheid en doeltreffendheid een grote rol. Dialogic kwam in het onderzoek onder andere tot het oordeel dat een definitie van «starter» die gebaseerd is op de eerste verkrijging van de woning, niet tot nauwelijks uitvoerbaar is. Zowel voor het notariaat als de Belastingdienst is met gegevens uit het Kadaster namelijk niet met zekerheid vast te stellen of een koper een starter is.10 Daarbij komt ook dat dit zou leiden tot een veel grotere impact op de administratieve regeldruk van het notariaat, omdat voor iedere woningtransactie een titelonderzoek zou moeten worden gedaan naar het huidige en vroegere woningbezit van de koper(s), wat de uitvoerbaarheid aanzienlijk bemoeilijkt.

Het kabinet heeft daarom gezocht naar een uitvoerbaar alternatief voor de uitvoeringsinstanties dat koopstarters helpt, zonder dat niet-koopstarters meeprofiteren. Het beste alternatief bleek om de groep starters af te bakenen door (1) een leeftijdsgrens, met (2) de voorwaarde «gebruik als hoofdverblijf» en (3) de voorwaarde dat een persoon maar één keer een beroep kan doen op de vrijstelling.11 Het kabinet realiseert zich dat er koopstarters zijn boven de 35 jaar die daardoor niet in aanmerking komen voor de vrijstelling. Bij het vaststellen van de hoogte van de leeftijdsgrens is rekening gehouden met de gemiddelde leeftijd waarop een eerste huis wordt gekocht. Uit onderzoek van het Kadaster blijkt dat het merendeel van de starters op dat moment behoort tot de leeftijdsgroep van tussen de vijfentwintig en vijfendertig jaar. Met de gekozen leeftijdsgrens wordt aangesloten bij de groep meest actieve koopstarters. Daarnaast bleek uit onderzoek van de Autoriteit Financiële Markten (AFM) dat de liquide buffer bij leeftijdsgroepen tot vijfendertig jaar het laagst is en dat deze over de jaren toeneemt.12

In opdracht van het kabinet zijn de genoemde criteria onlangs geëvalueerd door onderzoeksbureau SEO. De onderzoekers concluderen dat de criteria van de startersvrijstelling een goede benadering zijn voor het beperken van de toepassing van de startersvrijstelling tot werkelijke koopstarters. De gekozen afbakening is voor zowel het notariaat als de Belastingdienst uitvoerbaar. Tot slot wordt opgemerkt dat de startersvrijstelling een onderdeel is van een breder pakket aan maatregelen die zijn genomen met de Wet differentiatie overdrachtsbelasting. Alles overziend, en zoals ook aangegeven in de kabinetsreactie op de evaluatie, stemt de uitkomst van de evaluatie het kabinet tevreden. De evaluatie laat zien dat de differentiatie in de overdrachtsbelasting en de gekozen vormgeving daarvan ertoe geleid hebben dat de doelstellingen behaald zijn. Starters hebben een stevigere positie vergaard op de koopwoningmarkt en hun toegang tot die markt is verbeterd.

De leden van de fractie van de CU vragen naar een reactie op zorgen van afvalverwerkingsbedrijven over de reductie van CO2-uitstoot die onderdeel is van de introductie van de AVI-correctiefactor in de CO2-heffing industrie. Het restemissiedoel van AVI’s in 2030 ligt op 0,6 Mton fossiele CO2. Dit een reductie van 2,2 Mton CO2 ten opzichte van de 2,79 Mton CO2 aan fossiele CO2-emissies van AVI’s gedurende het eerste jaar van de CO2-heffing industrie. Het kabinet verwacht dat emissies in het basispad, exclusief eventuele reductie door CCS en veranderingen in import, zullen dalen tot 2 tot 2,5 Mton CO2 als gevolg van circulair beleid. AVI’s hebben aanzienlijk emissiereductiepotentieel door minder afval te importeren, door te investeren in nascheiding en door te investeren in CCS. De aanpassing van de AVI-correctiefactor is van belang voor het realiseren van de noodzakelijke emissiereductie bij AVI’s. In de recent gepubliceerde Klimaat- en Energieverkenning van het Planbureau voor de Leefomgeving wordt echter geconcludeerd dat Nederland de afgesproken klimaatdoelen niet gaat halen en dat het huidige beleid, inclusief aanpassing van de correctiefactor, nog onvoldoende is voor de benodigde emissiereductie bij AVI’s. Het kabinet zal dan ook in het voorjaar besluiten over aanvullende maatregelen gericht op deze opgave.

De leden van de fractie van de CU vragen om een toelichting op redelijkheid van de beoogde CO2-reductie van de AVI-correctiefactor. Het kabinet vindt het belangrijk dat AVI’s een bijdrage leveren aan klimaatdoelbereik en verwacht dat met deze beleidsmaatregel de prikkels daartoe verbetert zonder grote gevolgen voor de sector. De maatregel maakt de prijsprikkel van de CO2-heffing industrie effectiever door een lagere vrijgestelde voet. Investeringen in emissiereductie worden hierdoor minder afhankelijk van de marktwaarde van overtollige dispensatierechten. Ook wordt de prikkel versterkt om minder afval te importeren en met uitsortering te voorkomen dat fossiel afval wordt verbrand. De maatregel heeft tevens positieve doorwerking in de jaren na 2030.