Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2024-2025 | 36600 nr. 39 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 27 september 2024

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Bijlagenboek bij de Miljoenennota 2025 (Kamerstuk 36 600, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 27 september 2024. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Nijhof-Leeuw

Adjunct-griffier van de commissie, Coco Martin

Vraag 1

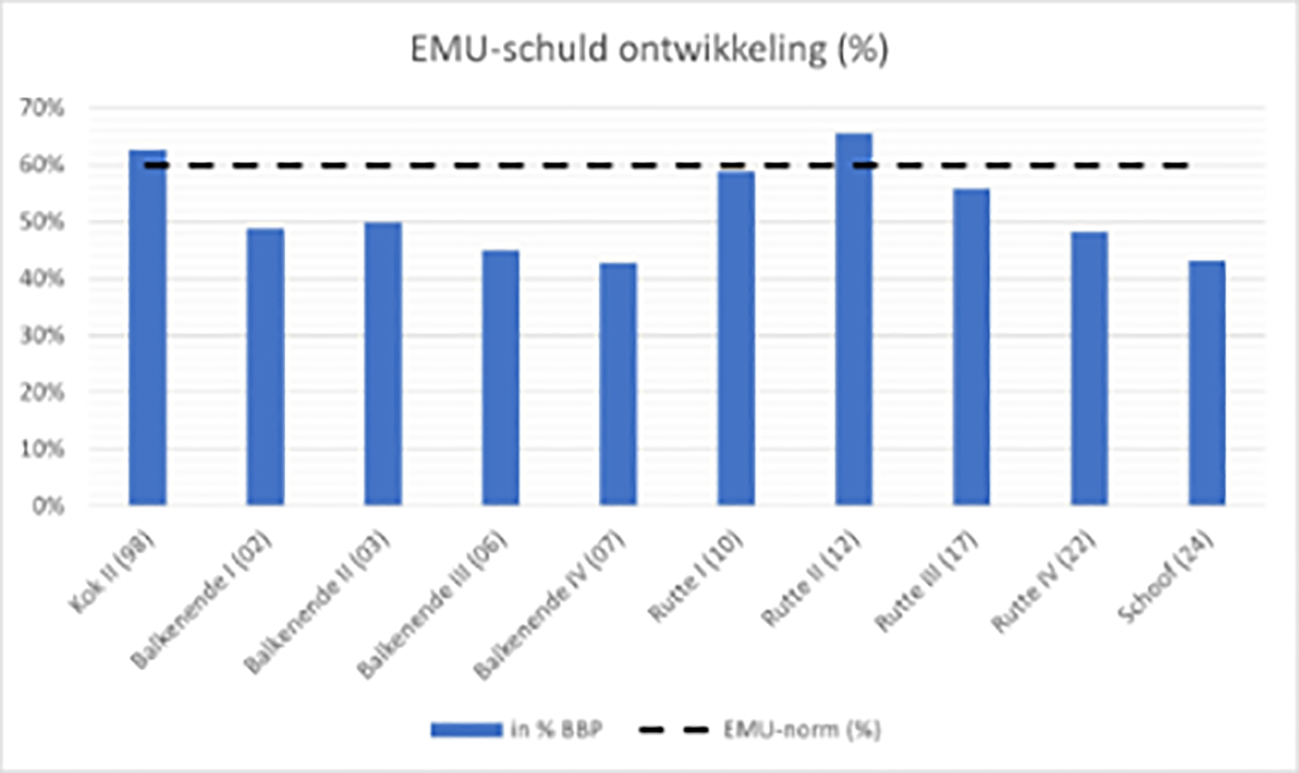

Waarom wordt het vermogenssaldo van de overheid (tabel 9.1) niet betrokken bij het berekenen van de staatsschuld?

Antwoord op vraag 1

Het vermogenssaldo van de overheid wordt niet betrokken bij het berekenen van de overheidsschuld omdat de staatsschuld wordt berekend als bruto schuld, zonder correcties voor de bezittingen van de overheid. Dit is volgens de Europese richtlijnen (ESA 2010), zodat de staatsschulden van verschillende EU-landen goed met elkaar vergeleken kunnen worden.

Vraag 2

Hoe hoog zou de staatsschuld zijn als het vermogenssaldo van de overheid wél wordt meegenomen?

Antwoord op vraag 2

Ultimo 2023 bedroeg de overheidsschuld 481,5 miljard euro. Ultimo 2023 bedroegen de bezittingen van de overheid volgens de overheidsbalans 924,8 miljard euro. Per saldo zou dit dan uitkomen op een negatieve overheidsschuld (oftewel vermogen) van 443,3 miljard euro. Hierbij moet wel bedacht worden dat de meeste bezittingen van de overheid niet makkelijk in geld om te zetten zijn en dus ook niet kunnen worden gebruikt voor aflossing van de staatsschuld.

Vraag 3

Hoe hoog zou de staatsschuld zijn als de toekomstige belastingen over het pensioenvermogen worden meegenomen?

Antwoord op vraag 3

Het totale pensioenvermogen in Nederland is in het tweede kwartaal van 2024 1.567,9 miljard euro (DNB). Uit verschillende onderzoeken komt naar voren dat naar verwachting 33% van dit bedrag als inkomstenbelasting wordt ontvangen wanneer dit uitbetaald wordt. De totale belastinginkomsten vanuit het pensioenvermogen zouden volgens deze schatting uitkomen op 517,4 miljard euro. Met een verwachte EMU-schuld van 548,4 miljard euro in 2025 zou de resterende schuld met deze inkomsten meegerekend uitkomen op 31 miljard euro. Kanttekening hierbij is dat dit een onvolledig beeld is. Het houdbaarheidssaldo van het CPB geeft een completer inzicht in de toekomstige ontvangsten en verplichtingen van de overheid. Hierin worden alle verwachte belastinginkomsten meegenomen, evenals verwachte uitgaven aan bijvoorbeeld zorg en AOW. Het Centraal Planbureau (CPB) raamt het houdbaarheidssaldo op –4,6% bbp (Rapport 17e Studiegroep Begrotingsruimte).

Vraag 4

Wat zijn de koopkrachtcijfers voor de vijf inkomensgroepen in euro’s?

Antwoord op vraag 4

Onderstaande tabel geeft de koopkrachtontwikkeling weer voor 2025 in termen van percentages en euro’s. Dit gaat om het jaarlijkse bedrag. De koopkrachtontwikkeling geeft de stijging van het besteedbaar inkomen weer, gecorrigeerd voor inflatie. Doordat dit bedrag gecorrigeerd wordt voor inflatie toont dit niet wat deze huishoudens er precies bijkrijgen op 1 januari. Daarbij wordt de inflatiecorrectie toegepast op basis van het inkomen van huishoudens, terwijl het daadwerkelijke effect van inflatie afhankelijk is van de uitgaven van een huishouden. Daarnaast is het goed om te vermelden dat dit gaat om statische koopkrachtmedianen. Veranderingen in persoonlijke omstandigheden worden niet meegerekend, zoals gaan trouwen of scheiden, het krijgen van kinderen, het aanvaarden van een nieuwe baan of meer of minder gaan werken.

Koopkrachtberekeningen worden gemaakt om een evenwichtig koopkrachtbeeld te kunnen bereiken. Als alle inkomensgroepen procentueel een gelijke inkomensontwikkeling hebben betekent dit dat de inkomensverdeling grosso modo gelijk blijft. In het hoofdlijnenakkoord (bijlage bij Kamerstuk 36 471, nr. 37) is de afspraak gemaakt in te zetten op niet verder te nivelleren. Een gelijke koopkrachtontwikkeling in euro’s betekent dat inkomensverschillen kleiner worden. Bij alleenverdieners is een groot verschil te zien in de mediane en gemiddelde ontwikkeling. Dit verschil ontstaat door spreiding binnen deze groep.

|

Inkomensgroepen 2025 |

Mediaan |

Gemiddelde |

|

|---|---|---|---|

|

1e (<=112% WML) |

0,5% |

€ 128 |

€ 122 |

|

2e (112–178% WML) |

1,1% |

€ 356 |

€ 270 |

|

3e (178–272% WML) |

0,7% |

€ 353 |

€ 229 |

|

4e (272–402% WML) |

0,6% |

€ 404 |

€ 246 |

|

5e (>402% WML) |

0,5% |

€ 516 |

€ 74 |

|

Inkomensbron |

|||

|

Werknemers |

0,7% |

€ 386 |

€ 225 |

|

Uitkeringsgerechtigden |

1,0% |

€ 212 |

€ 292 |

|

Gepensioneerden |

0,6% |

€ 229 |

€ 81 |

|

Huishoudtype |

|||

|

Tweeverdieners |

0,6% |

€ 401 |

€ 244 |

|

Alleenstaanden |

0,8% |

€ 251 |

€ 143 |

|

Alleenverdieners |

0,5% |

€ 274 |

– € 18 |

|

Kinderen |

|||

|

Huishoudens met kinderen |

0,6% |

€ 390 |

€ 292 |

|

Huishoudens zonder kinderen |

0,8% |

€ 353 |

€ 187 |

|

Alle huishoudens |

0,7% |

€ 322 |

€ 188 |

Vraag 5

Hoeveel geld is er structureel gereserveerd voor het verlengen van de Regeling Vervroegd Uittreden (RVU)?

Antwoord op vraag 5

De Minister van SZW heeft aangegeven bereid te zijn de RVU-drempelvrijstelling onder voorwaarden voort te zetten. Er is structureel geld hiervoor gereserveerd. Dit is gedekt door verhoging van het RVU-heffingspercentage en een toename van de Aof-premie. Het precieze bedrag is onderhandelingsinzet en kan daarom nog niet met uw Kamer gedeeld worden.

Vraag 6

Hoeveel geld zou het opleveren als inkomen uit vermogen (box 2, box 3) van de ouders ook wordt meegeteld bij het bepalen of jongeren recht hebben op de aanvullende beurs?

Antwoord op vraag 6

Het bepalen of jongeren recht hebben op de aanvullende beurs wordt gedaan op basis van het verzamelinkomen van hun ouders. Het verzamelinkomen bevat de inkomsten uit arbeid en uit vermogen (box 2 en 3). Het inkomen uit vermogen wordt dus al meegeteld.

Vraag 7

Kunt u, in lijn met eerdere jaren, aangeven hoeveel geld er in totaal is uitgetrokken voor compensatie box 3, en welk deel bij welke inkomensgroepen terecht is gekomen?

Antwoord op vraag 7

De derving van de Hoge Raad arresten van juni 2024 over box 3 wordt voor de periode 2017–2026 in totaal ingeschat op 9,8 miljard euro. De derving in 2025 en 2026 is hierbij geraamd op respectievelijk 1,7 miljard euro en 1,8 miljard euro. Met name beleggers met een grote effectenportefeuille die in een betreffend jaar een lager rendement genieten dan het forfaitaire rendement profiteren van het rechtsherstel. In de jaren dat zij een hoger rendement genieten dan het forfaitaire rendement, blijft hun belasting gebaseerd op het forfaitaire rendement.

Voor belastingplichtigen met voornamelijk spaargeld geldt dat het forfaitaire rendement het werkelijke rendement overwegend goed benadert. Onderstaande tabel laat per inkomensgroep zien hoeveel belastingplichtigen in 2025 naar schatting geld terug kunnen krijgen met de tegenbewijsregeling, hoeveel geld deze mensen terug krijgen en wat hun gemiddelde vermogen is.

Het meeste geld komt volgens deze inschatting terecht bij beleggers met een hoog inkomen en een hoog vermogen: ongeveer de helft komt bij mensen die meer dan 3x modaal verdienen. Deze inschatting is hoogst onzeker en geeft een verwachting gebaseerd op historische rendementen. De werkelijke derving hangt sterk af van de rendementen die mensen in 2025 daadwerkelijk zullen halen.

|

Inkomensgroep (verzamelinkomen per persoon) |

Aantal mensen dat geld terug krijgt (waarvan AOW-er) |

Totale bedrag dat zij terug krijgen in € mln (% totaal) |

Gemiddelde bedrag dat zij terug krijgen |

Gemiddelde box 3-vermogen van deze mensen |

|---|---|---|---|---|

|

< Minimumloon |

94.800 (38.700) |

115 (7%) |

1.200 euro |

394.000 euro |

|

Minimumloon – modaal |

76.200 (33.800) |

133 (8%) |

1.700 euro |

440.000 euro |

|

Modaal – 2x modaal |

113.400 (35.300) |

370 (22%) |

3.300 euro |

594.000 euro |

|

2x Modaal – 3x modaal |

44.700 (11.000) |

246 (15%) |

5.500 euro |

738.000 euro |

|

3x Modaal – 4x Modaal |

17.900 (4.200) |

144 (8%) |

8.000 euro |

984.000 euro |

|

> 4x Modaal |

26.400 (5.600) |

687 (41%) |

26.000 euro |

2.327.000 euro |

Vraag 8

Wat zijn de koopkrachtcijfers voor de rijkste 10%, rijkste 1%, rijkste 0,1% en rijkste 0,01%? (In lijn met eerdere studies van het Centraal Plan Bureau (CPB))

Antwoord op vraag 8

Er is niet zonder meer een koppeling te maken tussen de eerdere studies van het Centraal Planbureau (CPB) en de dataset die wordt gehanteerd voor de koopkrachtramingen. In de koopkrachtramingen geven het CPB en het Ministerie van SZW een algemeen beeld van de koopkrachtontwikkeling, met uitsplitsingen naar inkomenshoogte, inkomensbron en huishoudtype. Uit de uitsplitsing naar inkomenshoogte blijkt dat de 20% hoogste inkomens er bijvoorbeeld naar verwachting 0,5% in doorsnee op vooruit gaan volgend jaar, wat iets lager ligt dan het doorsnee beeld voor alle huishoudens.

Het is daarbij niet verantwoord om de statische koopkrachtraming uit te splitsen naar hoogte van het vermogen. Daarvoor verschillen het concept vermogen en inkomen te veel van elkaar (zie voor meer toelichting ook het IBO vermogensverdeling op dit punt). Waar inkomen een stroomvariabele is die ieder jaar weer op nul start, is vermogen een voorraadvariabele die zich ieder jaar verder ontwikkelt. Vermogen is mede afhankelijk van factoren als de ontwikkeling van aandelenkoersen en huizenprijzen. Ook kunnen erfenissen een grote rol in de vermogensverdeling spelen. Een uitsplitsing naar vermogen past daarom minder goed binnen de statische definitie die gehanteerd wordt in de koopkrachtraming, dan de uitsplitsingen die nu standaard gehanteerd worden.

Vraag 9

Hoeveel scholen zullen geen inkomsten meer ontvangen uit het programma school & omgeving?

Antwoord op vraag 9

In totaal doen er in de huidige regeling circa 140.000 leerlingen op 902 verschillende schoolvestigingen mee aan het programma School en Omgeving. Door de jaarlijkse bezuiniging van 155 miljoen euro op het budget zouden er circa 33% minder leerlingen deel kunnen nemen aan dit programma. Naar verwachting zal het aantal scholen dat kan deelnemen aan het programma met hetzelfde percentage dalen. OCW onderzoekt hoe ervoor gezorgd kan worden dat de scholen en leerlingen die dit het hardste nodig hebben ondersteuning blijven ontvangen.

Vraag 10

Houdt het kabinet vast aan de doelstelling van minder dan 18.000 voortijdig schoolverlaters in 2026? Zo ja, is het huidige kabinetsbeleid voldoende om dit doel te bereiken?

Antwoord op vraag 10

Ja, het kabinet houdt vast aan de doelstelling van maximaal 18.000 nieuwe voortijdig schoolverlaters in 2026. Dit is afgesproken in de werkagenda mbo.

Met het actieplan vsv zet het kabinet een grote stap naar minder schooluitval. Er wordt nu gewerkt aan de uitvoering van dit actieplan. De ervaring leert dat niet alle uitval voorkomen kan worden. 18.000 vsv’ers in 2026 is zeer ambitieus. Daarom zet het kabinet ook in op het ondersteunen van jongeren naar duurzaam werk, waarvoor nog voor de kerst van 2024 een wetsvoorstel aan de Kamer wordt gestuurd.

Het ombuigen van de stijging van het aantal jongeren met mentale problemen is essentieel om het doel te bereiken. Verder is een krappe arbeidsmarkt van invloed door de aanzuigende werking op jongeren om aan het werk te gaan.

Vraag 11

Houdt het kabinet vast aan de doelstelling dat alle leerlingen voldoende basisvaardigheden beheersen in 2028 om goed mee te kunnen doen in de samenleving? Zo ja, is het huidige kabinetsbeleid voldoende om dit doel te bereiken?

Antwoord op vraag 11

Het kabinet heeft het verbeteren van lezen, schrijven en rekenen tot prioriteit gemaakt en dit zal ook zijn weerslag hebben in het Herstelplan. Hiermee bouwen we voort op de eerste stappen die met bijvoorbeeld het Masterplan basisvaardigheden zijn gezet. Scholen krijgen structureel extra middelen om aan lezen, schrijven en rekenen te werken en we gaan verder met de curriculumvernieuwing. In hoeverre het eerste tussendoel wordt behaald, wordt momenteel gemeten. Met het Herstelplan werkt dit kabinet aan een kwaliteitsimpuls in het onderwijs en daar horen ook passende (en waar nodig aangescherpte) doelen voor lezen, schrijven en rekenen bij. Bij deze aanpak werken we ook samen met bibliotheken aan leesbevordering. Het Herstelplan gaat in het voorjaar 2025 naar uw Kamer.

Vraag 12

Hoeveel extra belastinginkomsten levert het op als het belastingpercentage daalt van 27% naar 25%?

Antwoord op vraag 12

In de 2e nota van wijziging wordt voorgesteld de versobering van de zogenoemde 30%-regeling uit het Belastingplan 2024 grotendeels te herstellen en de maximale onbelaste vergoeding1 op een constant forfait van 27% te stellen per 1 januari 2027. Naast een constant forfait gaat de nieuwe regeling (hierna: expatregeling) ook hogere salarisnormen bevatten. Uitgaande van dit voorstel, dus inclusief het aanpassen van de salarisnorm verbonden aan de Kennismigrantenregeling voor het verkrijgen van een verblijfsvergunning, levert een daling van het percentage van 27% naar 25% structureel 95 miljoen euro op.

Vraag 13

Wat zou er gebeuren als de salarisdrempel van de expatregeling naar 30% dan wel naar 27% zou gaan zou gaan, bij een salarisgrens van 69.089 euro (drempel Erkend Referent/Kennismigrantregeling)?

Antwoord op vraag 13

In de 2e nota van wijziging wordt voorgesteld de versobering van de zogenoemde 30%-regeling uit het Belastingplan 2024 grotendeels te herstellen en de maximale onbelaste vergoeding op een constant forfait van 27% te stellen per 1 januari 2027. Naast een constant forfait gaat de nieuwe regeling (hierna: expatregeling) ook hogere salarisnormen bevatten. Voor de verhoging van de salarisnorm is gekeken naar de salarisnorm die verbonden is aan de Kennismigrantenregeling voor het verkrijgen van een verblijfsvergunning. Deze maatregelen leiden tot een derving van structureel 28 miljoen euro. Indien het percentage niet zou worden verlaagd van 30% naar 27% per 1 januari 2027, maar 30% zou blijven zoals ook in de jaren 2025 en 2026, bedraagt de derving structureel niet 28 miljoen euro, maar 171 miljoen euro.

Vraag 14

Klopt het dat koopkracht prognoses van het CPB (en anderen) uiteindelijk zelden uitkomen? En dat ze meestal lager uitkomen dan voorspeld was? Kan het kabinet een tabel van de laatste 10 jaar geven met prognoses van het CPB en het uiteindelijke resultaat zoals berekend door het CBS?

Antwoord op vraag 14

Onderstaande tabel toont voor de afgelopen 10 jaar de raming van de statische koopkracht voor t+1 op Prinsjesdag, de realisatie van de statische koopkracht en de realisatie van de dynamische koopkracht zoals het CBS die terugkijkend publiceert. Statisch wil zeggen dat de effecten van het inkomensbeleid worden afgezet tegen het algemene economische beeld. Dynamisch wil zeggen dat naast statische effecten ook veranderingen in persoonlijke omstandigheden worden meegerekend, zoals gaan trouwen of scheiden, het krijgen van kinderen of het aanvaarden van een nieuwe baan.

De koopkrachtraming op Prinsjesdag gaat uit van de economische verwachtingen op dat moment. Drie belangrijke factoren voor de koopkrachtontwikkeling (contractlonen, inflatie en nominale zorgpremies) zijn op dat moment nog onzeker, wat ervoor zorgt dat de koopkrachtontwikkeling vaak hoger of lager uitvalt dan verwacht op Prinsjesdag. Ook kunnen er nog beleidswijzigingen optreden na Prinsjesdag. Sturen op een bepaald koopkrachtniveau is daarom lastig. Koopkrachtramingen zijn vooral geschikt om te zien of het beeld evenwichtig is tussen groepen.

Onderstaande tabel laat zien dat in ongeveer de helft van alle jaren de koopkracht uiteindelijk hoger uitvalt dan verwacht, en in de andere helft lager. Het is dus niet zo dat de realisaties altijd lager uitvallen dan de raming.

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

20221 |

20231 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Raming mediane statische koopkrachtontwikkeling (Prinsjesdag, CPB) |

– 0,5% |

0,5% |

1,4% |

1,0% |

0,6% |

1,5% |

2,1% |

0,8% |

0,1% |

3,9% |

|

Realisatie mediane statische koopkracht-ontwikkeling (CPB) |

1,1% |

1,0% |

2,5% |

0,3% |

0,0% |

1,1% |

2,6% |

0,8% |

– 2,5% |

– 0,6% |

|

Realisatie mediane dynamische koopkracht-ontwikkeling (personen, CBS) |

1,9% |

1,3% |

3,0% |

0,7% |

0,6% |

1,5% |

2,5% |

1,4% |

– 1,1% |

0,3% |

Tussen de raming en realisatie van de koopkrachtontwikkeling is de meetmethode van de inflatie herzien, waardoor de afwijking in deze jaren groter is dan normaal. Zie voor meer toelichting op de nieuwe meetmethode voor de inflatie het jaarverslag 2023 van het Ministerie van SZW.

Vraag 15

Als de koopkracht prognoses van het CPB vaak niet uitkomen. Is het dan mogelijk om bij de Voorjaarsnota een koopkracht correctie toe te passen, zoals bijvoorbeeld bij de Voorjaarsnota 2022 gebeurd is?

Antwoord op vraag 15

De meest recente prognoses van het CPB worden bij de augustusbesluitvorming gebruikt bij de keuze over inzet van beleidsinstrumenten voor het volgende jaar. Deze prognoses zijn gevoelig voor economische ontwikkelingen en het is inherent aan ramingen dat deze nooit exact uit zullen komen: het ene jaar pakt de koopkracht hoger uit, het andere jaar lager. Vanuit de wens en afspraak om trendmatig begrotingsbeleid te voeren, stabiel beleid te bevorderen en wetgeving ook goed te kunnen behandelen is het onwenselijk bij Voorjaarsnota een koopkrachtcorrectie toe te passen. Daarbij zijn er op dat moment nog nauwelijks uitvoerbare aanpassingen mogelijk voor het lopende jaar. Toeslagen en fiscale parameters worden in principe vastgelegd voor het gehele jaar. De energiecrisis in 2022 zorgde voor een zeer uitzonderlijk jaar met uitzonderlijke omstandigheden, in reguliere jaren zijn dergelijke crisismaatregelen niet gepast.

Vraag 16

Waarom is de expatregeling verruimd? Klopt het dat dit niet afgesproken is in het Hoofdlijnenakkoord?

Antwoord op vraag 16

Het kabinet stelt voor om de versobering van de zogenoemde 30%-regeling uit het Belastingplan 2024 grotendeels te herstellen en de maximale onbelaste vergoeding op een constant forfait van 27% te stellen per 1 januari 2027. Naast een constant forfait gaat de nieuwe regeling (expatregeling) ook hogere salarisnormen bevatten. Dit voorstel vloeit niet voort uit het Hoofdlijnenakkoord, maar is een vervolg op de behandeling van het Belastingplan 2024.

Tijdens de behandeling van het Belastingplan 2024 is er een motie aangenomen die verzoekt om «op basis van de evaluatie met een alternatief voorstel in het Belastingplan 2025 te komen die minder schadelijk uitpakt voor de economie».2 Ook is een motie aangenomen waarin wordt verzocht om het deskundigheidsvereiste in de 30%-regeling aan te scherpen.3 Gelet op de recente evaluatie van de 30%-regeling en gelet op de genoemde moties stelt het kabinet voor om de versobering van de 30%-regeling grotendeels te herstellen.

Vraag 17

Hoeveel extra belastinginkomsten levert het op als het belastingpercentage daalt van 27% naar 10%?

Antwoord op vraag 17

Een daling van het voorgestelde percentage van 27% naar 10% levert naar verwachting structureel zo’n 550 miljoen euro op. Hierbij is rekening gehouden met gedragseffecten zoals die door onderzoeksbureau SEO in hun evaluatie zijn bepaald. Het percentage is echter dermate laag dat de verwachting is dat expats veel meer van de ETK-regeling – waarbij de werkelijke extraterritoriale kosten onbelast vergoed kunnen worden – gebruik zullen gaan maken, waardoor de opbrengst aanzienlijk lager kan uitvallen.

Hierbij dient in ogenschouw te worden genomen dat het kabinet een overgangsregeling voorstelt bij het voorstel in de 2e nota van wijziging voor degenen die uiterlijk op 31 december 2023 hun 30%-beschikking toepasten. Voor deze groep geldt volledig respecterend overgangsrecht. Het kabinet stelt bewust een volledig respecterende overgangsregeling voor om de uitvoeringskosten laag te houden en zodat betrokkenen hier tijdig op kunnen anticiperen.

Vraag 18

Kan het kabinet in een tabel van de gehele Rijksbegroting aangeven waar de vrije ruimte zit? Kan het kabinet daarbij aangegeven in welke mate bepaalde bedragen juridisch verplicht zijn (volledig verplicht, gedeeltelijk verplicht, in de toekomst verplicht)?

Antwoord op vraag 18

De verdeling naar juridisch verplicht, bestuurlijk gebonden en vrij te besteden is afhankelijk van de grondslag en de afdwingbaarheid van de beoogde financiële verplichtingen. Een volledige financiële verplichting is een verplichting die tot een kasbetaling van bijna 100% zekerheid voor het Rijk kan leiden. Een financiële verplichting is gebaseerd op een verdrag, een wet, een regeling, een overeenkomst, een subsidiebeschikking of een controleerbaar afspraak (artikel 2.14 Comptabiliteitswet 2016) of een gerechtelijk vonnis.

Een gedeeltelijke verplichting of een verplichting voor de toekomst is bijvoorbeeld een garantieverplichting, een voorwaardelijke verplichting die pas tot uitbetaling komt als er bij de wederpartij een bepaalde omstandigheid (realisatie van een risico) zich voordoet.

Het bedrag dat bestuurlijk is gebonden ontstaat op grond van bestuursovereenkomsten, convenanten met koepels en/of decentrale overheden, politieke toezeggingen e.d.

Hoe de verdeling tussen juridisch verplicht, bestuurlijk gebonden, bestuurlijk belegd en vrij te besteden door de Minister gemaakt wordt, is onder meer voorgeschreven in model 1.33d van de Regeling rijksbegrotingsvoorschriften (tabel budgetflexibiliteit). Dit model regelt dat van de geraamde programma-uitgaven in procenten van het totaal per begrotingsartikel voor het begrotingsjaar worden vermeld. In beginsel tellen de categorieën juridisch verplicht, bestuurlijk gebonden, beleidsmatig gereserveerd op tot 100%. Doen ze dat niet, dan is er nog de categorie, die nog niet is ingevuld of vrij te besteden is. In de tabel budgetflexibiliteit kan uw Kamer dus zien welke categorieën verplicht zijn en welke ruimte amendeerbaar is.

Het opstellen en toetsing van de juistheid van de informatie in de tabel budgetflexibiliteit is de verantwoordelijkheid van de departementen. De Algemene Rekenkamer en de Auditdienst Rijk hebben geen rol bij de toetsing van de classificatie in de begrotingen, maar controleren wel de verantwoordingsinformatie in de departementale jaarverslagen.

Vraag 19

Kan het kabinet aangeven op welke manier de onderverdeling wordt gemaakt tussen juridisch verplicht, bestuurlijk gebonden, bestuurlijk belegd en vrij te besteden? Wie controleert of dit feitelijk klopt? Kan het kabinet uitsluiten dat er veel wordt geclassificeerd als «juridisch verplicht» en te weinig als «vrij te besteden»? Hebben de ADR en de ARK een rol in de controle of er met de juiste classificaties wordt gewerkt? Zo ja, welke rol? Zo nee, wie controleert dit dan?

Antwoord op vraag 19

Zie antwoord vraag 18.

Vraag 20

Klopt het dat de bedragen in de diverse begrotingen maximum bedragen zijn? Wat gebeurt er als het kabinet deze bedragen toch niet wil uitgeven en de Kamer wel? Kan de Kamer dan via een motie het kabinet ertoe aanzetten om de gewenste uitgaven te doen?

Antwoord op vraag 20

Ja, door uw Kamers geautoriseerde bedragen zijn op begrotingsartikelniveau aan een maximum gebonden (artikel 2.3 van de Comptabiliteitswet 2016). De Ministers mogen dus niet meer dan geautoriseerde bedragen uitgeven, maar wel minder. De Ministers informeren uw Kamers over de voortgang van de bestedingen. Uw Kamer kan via een motie het kabinet verzoeken de gereserveerde middelen toch uit te geven.

Vraag 21

Kan het kabinet in tabelvorm aangeven hoe vaak er in de afgelopen jaren gebruik is gemaakt van de art. 2.27 Comptabiliteitswet procedure? Valt dit ook onder staatsnoodrecht?

Antwoord op vraag 21

De onderstaande tabel toont het aantal maal dat in de afgelopen jaren Comptabiliteitswet artikel 2.27 is toegepast.

|

Jaar |

Aantal keer CW art. 2.27 |

|---|---|

|

2018 |

0 |

|

2019 |

0 |

|

2020 |

40 |

|

2021 |

59 |

|

2022 |

40 |

|

2023 |

3 |

|

2024, tot 26-09-2024 |

0 |

Artikel 2.27 van de Comptabiliteitswet valt niet onder het staatsnoodrecht.

Vraag 22

Wat is nu de stand van zaken bij TenneT? Klopt het dat er sprake is van een lening van 19 miljard euro aan TenneT? Welke rente wordt hierbij gehanteerd? Is dit een marktconforme rente?

Antwoord op vraag 22

Op 17 september hebben de Minister van Klimaat en Groene Groei en ik uw Kamer een brief gestuurd met daarin een uitgebreide beschrijving van de stand van zaken bij TenneT.4 Met deze brief hebben wij uw Kamer onder meer geïnformeerd dat het kabinet op dit moment een deelname van private investeerders in TenneT Duitsland de beste structurele oplossing voor de Duitse kapitaalbehoefte acht. Daarnaast hebben wij uw Kamer geïnformeerd over het voornemen van het kabinet om, onder voorbehoud van parlementaire goedkeuring, de al bestaande leningsfaciliteit voor TenneT uit te breiden met 2 miljard euro voor 2025 en 17 miljard euro voor 2026. Deze lening van in totaal 19 miljard euro is via de Begroting 2025 van het Ministerie van Financiën aan uw Kamer voorgelegd.

Zoals beschreven in het Toetsingskader5 voor deze lening dat ook op 17 september aan uw Kamer is verzonden, wordt de lening marktconform vormgegeven. Dit is getoetst door de financieel adviseur van de staat. De marktconformiteit ziet op de rente die TenneT betaalt en twee additionele vergoedingen.

Ten eerste betaalt TenneT een marktconforme rente over deze lening. TenneT mag de lening in verschillende tranches opnemen en kan daarbij aangeven welke looptijd zij wil. De terugbetaaldatum moet tussen 2032 en 2042 liggen. Op het moment van opname zal op basis van de actuele marktrente en de vastgestelde kredietopslag bepaald worden wat de daarbij passende marktconforme rente is. Dit gebeurt op basis van een vooraf opgestelde formule. Dit betreft de dan geldende basisrente (Euro Mid-Swap rate) met bijbehorende looptijd met daarbovenop een kredietopslag. De kredietopslag is af te lezen uit onderstaande grafiek.

|

Looptijd |

6jr |

7jr |

8jr |

9jr |

10jr |

11jr |

12jr |

13jr |

14jr |

15jr |

16jr |

17jr |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Opslag |

0,65% |

0,70% |

0,78% |

0,85% |

0,93% |

0,98% |

1,03% |

1,07% |

1,13% |

1,18% |

1,21% |

1,24% |

Ten tweede betaalt TenneT nog twee additionele vergoedingen. Deze vergoedingen zijn gebruikelijk in de markt en daarom ook opgenomen voor TenneT. De eerste vergoeding betreft een eenmalige vergoeding van maximaal 0,175% over de beschikbare hoofdsom. De tweede vergoeding betreft een beschikbaarheidsvergoeding van 0,09% over het gehele ongebruikte deel van het toegezegde bedrag gedurende de periode dat TenneT gebruik kan maken van de lening.

Vraag 23

Is de post «nog onverdeeld» ook te zien als vrije ruimte op de begroting? Zo nee, waarom niet?

Antwoord op vraag 23

Begrotingen kunnen het niet-beleidsartikel «nog onverdeeld» bevatten. Artikel 2.7 van de Comptabiliteitswet regelt dat het bedrag op dit begrotingsartikel bestaat uit onder meer de loon- en prijsbijstelling voor een positief bedrag, een eventuele taakstelling of bezuiniging voor een negatief bedrag in een uitzonderlijke situatie en eventuele andere nog onverdeelde begrotingsposten, zoals de post onvoorzien. Het moet gaan om begrotingsbedragen die op voorhand wel ten laste van het totaal van de betrokken begroting worden gebracht, maar waarvan de toedeling aan de begrotingsartikelen (beleidsartikelen en niet-beleidsartikelen) nog niet vaststaat op het moment dat de ontwerpbegroting bij de Tweede Kamer der Staten-Generaal wordt ingediend.

Vraag 24

Klopt het dat er ooit een behoedzaamheidsreserve was van 0,75% van het Bruto Binnenlands Product (BBP)? Klopt het dat deze behoedzaamheidsreserve fungeerde als vrije ruimte voor de Kamer om de middelen naar eigen inzicht te besteden?

Antwoord op vraag 24

Voor zover we hebben kunnen nagaan is ernooit een behoedzaamheidsreserve van 0,75 procent bbp ingesteld. Er zijn bij verschillende kabinetten uitgavenreserves ingesteld. Veelal hadden deze uitgavenreserves wel een specifiek doel en werden deze op de aanvullende post door middel van enveloppen gereserveerd. Het enige voorbeeld van het instellen van een wat meer vrije besteedbare uitgavenreserve is die van het kabinet Balkenende I van in totaal ½ miljard euro. Deze reserve was bedoeld om onverwachte tegenvallers, voor met name ruilvoetverliezen (nominale ontwikkeling), op te vangen.

Vraag 25

Klopt het dat de begrotingsregels uit de Startnota gelden voor het kabinet, en niet voor de Kamer?

Antwoord op vraag 25

Het kabinet hecht aan begrotingsdiscipline en gezonde overheidsfinanciën. Het kabinet heeft daarom in het Hoofdlijnenakkoord afspraken gemaakt over de begrotingsregels, waaraan de Ministers van dit kabinet zich hebben gecommitteerd. De regels zijn ook vastgelegd in de Startnota, die is opgenomen in de Miljoenennota. Het kabinet staat hiermee de komende jaren voor een solide begrotingsbeleid en hecht aan een ordentelijk begrotings-en besluitvormingsproces. Het trendmatig begrotingsbeleid biedt houvast aan Nederlandse burgers en bedrijven. Stabiel beleid betekent dat mensen en bedrijven weten waar ze van op aan kunnen en de zekerheid voelen om beslissingen te kunnen nemen voor de langere termijn. Begrotingsbeleid pakt idealiter anticyclisch uit. Hiermee wordt in beginsel voorkomen dat bezuinigingen nodig zijn in economisch slechte tijden. Deze stabiliteit wordt bereikt door uitgaven en de ontwikkeling van de lasten voor de rest van de kabinetsperiode bij de start van een kabinet vast te stellen en deze vervolgens strak te handhaven. Conform de regels budgetdiscipline is en blijft iedere Minister verantwoordelijk voor een goede beheersing van de departementale begroting.

Aangezien de begrotingsregels door het kabinet zijn afgesproken, gelden ze strikt genomen niet voor uw Kamer. Het is wel goed gebruik in uw Kamer dat moties en amendementen van dekking worden voorzien. Het belang van houdbare overheidsfinanciën is immers een gezamenlijke verantwoordelijkheid van kabinet en Kamer. In de Miljoenennota staan de inkomsten- en uitgavenkaders voor de kabinetsperiode. Wensen voor extra uitgaven zullen in principe moeten worden ingepast onder het uitgavenkader. Hetzelfde geldt voor verzoeken tot beleidsmatige belastingverlaging: die moeten worden gedekt aan de inkomstenkant. Dit betekent dat naar het oordeel van het kabinet amendementen op de begroting door uw Kamer moeten worden voorzien van deugdelijke dekking die voldoet aan de begrotingsregels die het kabinet heeft afgesproken.

Vraag 26

Klopt het dat voor een begrotingsamendement niet per se een dekking hoeft te worden aangebracht, maar de kosten ook in het saldo kunnen lopen, of dat het kabinet zelf een dekking aandraagt?

Antwoord op vraag 26

Zie antwoord op vraag 25.

Vraag 27

Klopt het dat een vergaande informatie-asymmetrie in de vrij te besteden middelen tot gevolg kan hebben dat het budgetrecht van de Kamer niet optimaal kan worden benut?

Antwoord op vraag 27

Ook bij de vrij te besteden middelen kan uw Kamer het budgetrecht uitoefenen, omdat deze middelen voor autorisatie worden voorgelegd. Bij het ramen van toekomstige uitgaven naar de categorieën juridisch verplicht, bestuurlijk verplicht, beleidsmatig gereserveerd en vrij besteedbaar worden veronderstellingen gedaan, inschattingen gemaakt en wordt ook gekeken naar realisaties uit het verleden, waaronder de laatst bekende stand van de openstaande verplichtingen. Ramingen opstellen is echter geen exacte wetenschap. Ramingen zijn, naarmate deze op latere jaren betrekking hebben, als regel met grotere onzekerheden omgeven. Bij het ramen van middelen voor het volgend jaar, i.c. 2025, is de laatstgenoemde categorie «vrij besteedbaar» doorgaans beperkt. Het staat uw Kamer vrij de betreffende Minister te bevragen op de budgetflexibiliteit.

Vraag 28

Klopt het dat er in de Verenigde Staten (VS) een Congressional Budget Committee is met meer dan 200 medewerkers, die het parlement helpt bij het opstellen van de begroting? Klopt het dat congresleden ook meeonderhandelen over de inhoud van de begroting, ook voordat deze begroting feitelijk wordt ingediend bij het parlement?

Antwoord op vraag 28

De VS kent een Congressional Budget Office (CBO) met ongeveer 270 medewerkers.6 Het CBO voert analyses uit naar de budgettaire gevolgen van huidig en nieuw federaal beleid ten behoeve van besluitvorming in het Congres. CBO doet nadrukkelijk geen beleidsaanbevelingen, noch stelt het de begroting op. De rol van het CBO is het beste te vergelijken met die van het Centraal Planbureau.Het begrotingsproces in de VS wijkt sterk af van het Nederlandse. Als startpunt stuurt het Witte Huis namens de regering begrotingsverzoeken aan het Congres. Vervolgens stelt het Congres zelf de jaarlijkse begrotingswetten op via commissies in het Huis van Afgevaardigden en de Senaat.

Vraag 29

Kan de bijdrage van 8,5 miljard euro voor het militaire pensioenfonds niet ten laste worden gebracht van 2024, waar door het beperkte begrotingstekort (–1,6%) nog voldoende financiële ruimte is om binnen de –3% te blijven? Klopt het dat er op die manier meer ruimte gecreëerd kan worden in het begrotingsjaar 2026?

Antwoord op vraag 29

Nee. De begrotingsgefinancierde militaire pensioenen die zijn opgebouwd vóór 1 juni 2001 moeten bij voor overgang van het Algemeen Burgerlijk Pensioenfonds (ABP) naar het nieuwe pensioenstelsel op 1 januari 2027 kapitaalgedekt worden gemaakt. Hiervoor is een eenmalige affinanciering van circa 8,5 miljard euro nodig. Het exacte bedrag is afhankelijk van de rentestand en de dekkingsgraad van het ABP op het moment van de affinanciering welk is voorzien eind 2026.

Het is niet mogelijk om al in 2024 af te financieren en in te varen. Overigens zou het eerder affinancieren van de begrotingsgefinancierde pensioenen ook meer financiële ruimte vergen, omdat dan ook de jaren voorafgaand aan de ingangsdatum van de nieuwe pensioenregeling moeten worden afgefinancierd.

Vraag 30

Klopt het dat ook toekomstige verplichte uitgaven in de budgetflexibiliteitstabel worden weergegeven als reeds aangegane financiële verplichtingen? Maar toekomstige financiële verplichtingen zijn op Prinsjesdag nog geen aangegane verplichtingen, en zouden toch niet als zodanig gepresenteerd moeten worden?

Antwoord op vraag 30

Uw Kamer autoriseert alleen de begrotingsstaat met bijbehorende verplichtingen, uitgaven en ontvangsten (artikel 2.3 en 2.5 Comptabiliteitswet 2016) voor het jaar 2025. Toekomstige verplichte uitgaven in 2026 en verder zijn dus geen onderwerp van parlementaire autorisatie bij de behandeling van de begroting 2025. De meerjarencijfers voor verplichtingen in 2026 en latere jaren zijn ramingen die te uwer informatie met het parlement worden gedeeld.

Vraag 31

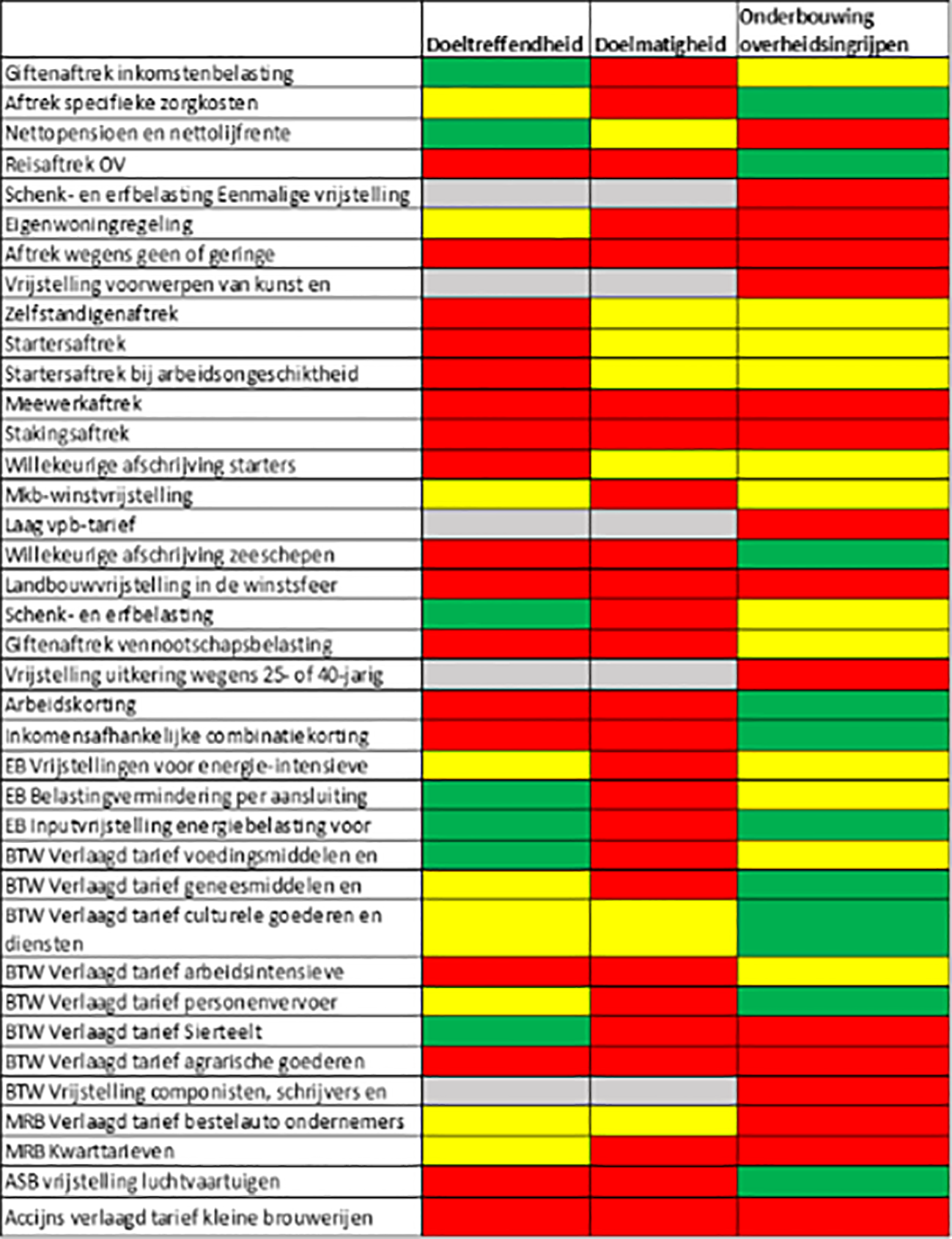

Kunt u een nadere duiding geven van de budgettaire ontwikkeling van de in Tabel 10.4.1 van bijlage 10 opgenomen fiscale regelingen met de grootste absolute endogene groei over 2020–2025, in ieder geval Laag Vpb-tarief, Landbouwvrijstelling in de winstsector, Heffingsvrij vermogen/inkomen box 3 en de 30%-regeling (bijlage 10 Miljoenennota, p. 84)?

Antwoord op vraag 31

In de Miljoenennota is reeds een nadere duiding gegeven van de vijf fiscale regelingen met de hoogste procentuele endogene groei. In aanvulling daarop wordt hieronder een duiding gegeven van de vier grootste absolute stijgers (nummer vijf is de salderingsregeling, en deze is al behandeld in de Miljoenennota als één van de grote procentuele stijgers).

De sterke endogene stijging van het lage Vpb-tarief is een gevolg van de sterke stijging van de winsten van Nederlandse bedrijven. Dit werkt door in de opbrengsten van de vennootschapsbelasting en daarmee ook in het budgettaire belang van het lage Vpb-tarief.

Bij de landbouwvrijstelling komt de endogene stijging in het budgettaire belang waarschijnlijk door onzekerheid over het voortbestaan van de regeling. De vrijstelling is immers sterk negatief beoordeeld. Hierdoor bestaat een prikkel om de vrijstelling vaker te verzilveren waardoor het budgettaire belang stijgt. Daarnaast is de waarde van landbouwgrond toegenomen wat eveneens leidt tot een hoger budgettair belang.

De endogene toename van het budgettaire belang van het heffingsvrij vermogen in box 3 komt door de toename van het vermogen van belastingplichtigen. Hierdoor maken meer mensen meer gebruik van deze regeling, wat het grotere budgettaire belang verklaart.

In 2021 is het budgettaire beslag van de 30%-regeling aanzienlijk gedaald als gevolg van de verlaging van de maximale looptijd van de 30%-beschikking die in 2021 voor iedere kwalificerende ingekomen werknemer is gaan gelden. Daar tegenover staat een forse endogene groei. In 2022 en 2023 is er sprake van een sterke stijging van de instroom inkomende werkers. Voor de jaren 2024 en 2025 wordt verwacht dat de groei zich in (iets mindere mate) doorzet door stijging van het aantal gebruikers en door de loonontwikkeling, daarbij rekening houdend met effecten van de invoering van de WNT-norm met bijbehorend overgangsrecht.

Vraag 32

Kunt u de budgettaire ontwikkeling van de in Tabel 10.4.1 van bijlage 10 opgenomen fiscale regeling btw verlaagd tarief culturele en recreatieve goederen en diensten nader toelichten en daarbij ook ingaan op de achtergrond van de technische bijstelling (bijlage 10 Miljoenennota, p. 84)? – Kunt u aangeven hoe de technische bijstelling doorwerkt in de raming voor de opbrengst van de aangekondigde afschaffing van het verlaagd btw-tarief culturele en recreatieve goederen en diensten (bijlage 10, Miljoenennota, p. 85)?

Antwoord op vraag 32

De stijging van het budgettaire belang van enkele btw regelingen over 2020 tot en met 2025 houdt voornamelijk verband met de recente inflatie. Daarnaast is er een technische bijstelling in de raming van het budgettaire belang van het verlaagde btw tarief op culturele goederen en diensten.

Dit komt door actualisatie van de gegevens over de grondslag waardoor het budgettair belang naar boven is bijgesteld. Deze bijstelling is structureel en werkt dus net als endogene of beleidsmatige stijgingen en dalingen door op de opbrengst bij afschaffing. Hier is dan ook rekening mee gehouden in het berekenen van de opbrengst door het afschaffen van het verlaagde btw-tarief.

Vraag 33

Kunt u een overzicht geven van alle voorgenomen ombuigingen van het kabinet Rutte-IV die nog invulling behoefden en daarbij aangeven of dit kabinet ze ongedaan heeft gemaakt, respectievelijk heeft overgenomen? (Miljoenennota, p. 36)

Wat is gedaan met de coalitie-akkoordmiddelen Rutte-IV die nog op de aanvullende post stonden? (Miljoenennota, bijlage 16, p. 273)

Kunt u per begroting inzichtelijk maken of en hoeveel extra geld er is bijgekomen als gevolg van beleidskeuzes van het nieuwe kabinet? (Miljoenennota, p. 36) Kunt u daarbij ook aangeven welke intensiveringsmiddelen nog op de aanvullende post staan en in welk jaar begrotingsjaar voorzien is dat ze toegedeeld gaan worden en aan welke begroting? (Miljoenennota, bijlage 16, p. 273)

Wat zijn de voor- en nadelen om van de aanvullende post Algemeen een regulier begrotingshoofdstuk (XIV) te maken? (Miljoenennota, bijlage 16, p. 273) In hoeverre zou dat het budgetrecht van de Kamer kunnen versterken? (Miljoenennota, bijlage 16, p. 273)

Antwoord op vraag 33

1. Een overzicht van voorgenomen ombuigingen van het kabinet Rutte-IV die nog invulling behoeven is opgenomen in de beantwoording op vraag 48 bij de bijlagen Miljoenennota.

De coalitieakkoordmiddelen Rutte IV die na verwerking van het Hoofdlijnenakkoord nog resteren op de Aanvullende Post blijven daar beschikbaar om ingezet te worden.

In de Verticale Toelichting (bijlage 16 Miljoenennota) is per departement inzichtelijk gemaakt op welke manier de beleidskeuzes van het nieuwe kabinet in de betreffende begroting zijn verwerkt. Daar waar het verwerking van maatregelen uit het hoofdlijnenakkoord betreft is dit expliciet aangegeven doordat de nummering van de maatregel correspondeert met de budgettaire tabel bij het Hoofdlijnenakkoord. Dit geldt ook voor de maatregelen die verwerkt zijn op de Aanvullende Post. Wanneer de onderliggende beleidsplannen nader zijn uitgewerkt, worden middelen overgeheveld naar de begroting van het departement dat het beleid zal uitvoeren. Er kan nog niet worden vooruitgelopen op wanneer dit is en naar welke begroting middelen worden overgeheveld.

Het kabinet reserveert middelen op de aanvullende post Algemeen in afwachting van uitwerking van concrete en doelmatige bestedingsvoorstellen. Middelen worden op de aanvullende post Algemeen geplaatst omdat op moment van reserveren nog niet expliciet aangegeven kan worden op welke begroting(en) de uitgaven uiteindelijk worden verantwoord. Dit is gelijk aan de middelen die gereserveerd staan op de overige aanvullende posten: Accres Gemeentefonds, Accres Provinciefonds, Prijsbijstelling, Arbeidsvoorwaarden (loonbijstelling) en Koppeling uitkeringen. De aanvullende posten vormen geen onderdeel van de rijksbegroting zoals bedoeld in artikel 2.1 van de Comptabiliteitswet 2016. Daarom kunnen vanaf de aanvullende posten geen uitgaven gedaan worden. Pas nadat middelen vanaf aanvullende posten zijn overgeheveld naar een departementale begroting of begrotingsfonds en daar door het parlement zijn geautoriseerd door het aannemen van het betreffende begrotingswetsvoorstel kunnen uitgaven gedaan worden vanaf de departementale begroting of het begrotingsfonds. Daarmee is het budgetrecht van het parlement volledig geborgd. Het afwijkend behandelen van de aanvullende post Algemeen schept een onwenselijk precedent ten opzichte van de overige aanvullende posten.

Vraag 34

Bent u bereid om in toekomstige Miljoenennota’s de Kamer te informeren over mutaties ten opzichte van de stand van de vorige Miljoenennota zodat ook duidelijk wordt voor de Kamer welke meerjarige mutaties uit de Voorjaarsnota nu ook ter autorisatie worden voorgelegd? (Miljoenennota, bijlage 16, p. 151) Wat is de reden dat in de ontwerpbegrotingen op uiteenlopende wijze de mutaties ten opzichte van de vorige begroting worden toegelicht? Bijvoorbeeld: in de tabel belangrijkste beleidsmatige mutaties van het Ministerie van Volksgezondheid, Welzijn en Sport worden de in de memorie van toelichting van de eerste suppletoire begroting opgenomen mutaties niet gesaldeerd weergegeven, terwijl dit bij het Ministerie van Financiën en het Ministerie van Binnenlandse Zaken wel gebeurt. (Miljoenennota, bijlage 16, p. 151) Kan voortaan voor alle begrotingen inzicht worden verschaft in mutaties ten opzichte van de vorige begroting, met in ieder geval een toelichting op die mutaties die nog niet eerder door de Kamer zijn geautoriseerd (zoals mutaties in de meerjarige Voorjaarsnota die pas in t+1 ingaan)? (Miljoenennota, bijlage 16, p. 151) Kan voortaan in alle begrotingen, ook in alle suppletoire begrotingen september, een tabel met belangrijkste beleidsmatige mutaties worden opgenomen? Of, als die ontbreekt, worden toegelicht waarom dat zo is? (Miljoenennota, bijlage 16, p. 151)

Antwoord op vraag 34

Alle meerjarige mutaties die bij de eerste suppletoire begrotingen en de Voorjaarsnota zijn vastgesteld en die betrekking hebben op de volgende begrotingsjaren of in t+1 ingaan, worden verwerkt in de meerjarige ramingen van de ontwerpbegrotingen van het volgende jaar. In de praktijk is het lastig om strikt onderscheid te maken tussen meerjarige mutaties waarover het parlement wel eerder aan de hand van de voorgaande suppletoire begroting en Voorjaarsnota is geïnformeerd en voor het lopende jaar al wel autorisatie heeft verleend, maar voor het volgende begrotingsjaar formeel nog niet. Hierdoor acht ik het onwenselijk om over dergelijke mutaties apart te rapporteren. De tabel Belangrijkste beleidsmatige mutaties bij de ontwerpbegrotingen biedt inzicht in de relevantste mutaties ten aanzien van het beleid. Bij de suppletoire begrotingen die met de Voorjaars- en Najaarsnota worden gestuurd, wordt gewerkt met een soortgelijke algemene tabel, te weten Overzicht belangrijkste uitgaven- en ontvangstenmutaties. Het ligt voor de hand dat meerjarige mutaties uit de Voorjaarsnota die beleidsmatig of qua uitgaven of ontvangsten relevant zijn, in (een van) deze tabellen worden toegelicht. De suppletoire begrotingen die in september worden gestuurd, zijn nog niet als formele suppletoire begroting vastgelegd in de Comptabiliteitswet. Daarom wordt voor deze suppletoire begroting de gevraagde tabel nog niet voorgeschreven.

De wijze waarop de belangrijkste beleidsmatige mutaties worden gepresenteerd in de ontwerpbegrotingen is voorgeschreven in de rijksbegrotingsvoorschriften (model 1.32b). In de genoemde ontwerpbegrotingen is het onderscheid tussen uitgavenmutaties, ontvangstenmutaties en niet-belastingontvangstenmutaties ook gemaakt en is dus niet gesaldeerd zoals wordt gesteld. Ook in de Verticale Toelichting wordt een onderscheid gemaakt tussen uitgavenmutaties en (niet-belasting)ontvangstenmutaties en is bij de genoemde begrotingen geen gesaldeerde reeks opgenomen.

Vraag 35

Kan er per subsidieregeling worden aangegeven in hoeverre zij worden aangeslagen door de taakstelling op subsidies Rijksbreed en/of dit op een andere manier ook geraakt wordt door andere budgettaire maatregel van het kabinet?

Antwoord op vraag 35

Bij het verdelen van de subsidietaakstelling over departementen is in de grondslag rekening gehouden met kortingen in het hoofdlijnenakkoord op specifieke subsidies. De vakministers hebben vervolgens de subsidietaakstelling verdeeld binnen hun departementale begroting. Ik verwijs u naar de departementale begrotingen voor een toelichting op hoe de taakstelling specifiek is toegepast op individuele subsidieregelingen. Bij de OCW- en VWS-begroting wordt de definitieve invulling van de taakstelling voor 2026 en verder nog nader vastgesteld. Hierover ontvangt u voor de begrotingsbehandeling van deze departementen een nota van wijziging.

Vraag 36

Kan er per subsidieregeling worden aangegeven in hoeverre zij worden aangeslagen door de taakstelling op subsidies Rijksbreed en/of dit op een andere manier ook geraakt wordt door andere budgettaire maatregel van het kabinet?

Antwoord op vraag 36

Bij het antwoord op vraag 137 (in de vragen over de Miljoenennota) heb ik toegelicht op basis van welke criteria de verdeling van de subsidietaakstelling heeft plaatsgevonden. Als de subsidietaakstelling gelijkmatig zou worden verdeeld over alle resterende subsidies (rekening houdend met alle uitgezonderde subsidies), zou dat leiden tot een kortingspercentage oplopend van circa 4% in 2025 tot circa 26% in 2029.

De vakministers hebben de subsidietaakstelling verdeeld binnen hun departementale begroting. Ik verwijs u naar de departementale begrotingen voor een toelichting hoe de taakstelling specifiek is toegepast op individuele subsidieregelingen. Bij de OCW- en VWS-begroting wordt de definitieve invulling van de taakstelling voor 2026 en verder nog nader vastgesteld. Hierover ontvangt u voor de begrotingsbehandeling van deze departementen een nota van wijziging.

Vraag 37

Op welke punten wijst de inpassing van de financiële bijlage van het hoofdlijnenakkoord af van de oorspronkelijke reeksen?

Antwoord op vraag 37

Met het hoofdlijnenakkoord (HLA) zijn afspraken gemaakt over de financiën van de Rijksbegroting. Deze afspraken zijn opgenomen in de budgettaire bijlage van het HLA. De Miljoenennota 2025 verwerkt het HLA en de begroting en vormt daarmee de Startnota van het kabinet. Als onderdeel van het reguliere begrotingsproces zijn bij de augustusbesluitvorming nieuwe aanpassingen aan de begroting doorgevoerd. Dit betreft onder andere het verwerken van de nieuwe uitvoeringsinformatie van het Ministerie van Sociale Zaken en Werkgelegenheid en het Ministerie van Volksgezondheid, Welzijn en Sport. Daarnaast zijn bij de augustusbesluitvorming kasschuiven doorgevoerd om de begrotingen in een realistischer ritme te plaatsen. Ook heeft in augustus besluitvorming plaatsgevonden over de lasten en de koopkracht, waaronder de tegenvaller in box 3. Onderdeel hiervan was de uitwerking van diverse maatregelen uit het HLA.

Bovenstaande gebruikelijke bijstelling van de rijksbegroting heeft geleid tot een substantieel aantal (technische) mutaties ten opzichte van de budgettaire bijlage van het HLA. De wijzigingen van de departementale begrotingen worden toegelicht in de Verticale Toelichting bij de Miljoenennota en de toelichtingen op de begrotingstukken behorend bij de departementale begrotingen. De maatregelen in het inkomstenkader worden integraal toegelicht in paragraaf 2.3 van de Miljoenennota en bijlage 4.

Vraag 38

Hoeveel voertuigen maken in Nederland (naar schatting) gebruik van rode diesel?

Antwoord op vraag 38

De rode dieselregeling geldt sinds 2013 niet meer voor voertuigen.

Vraag 39

Kan een overzicht gegeven worden van de plannen en maatregelen uit het onlangs gepresenteerde regeerprogramma waarvoor nog geen of onvoldoende financiële dekking is en ook een inschatting hoeveel budget dit zal vragen?

Antwoord op vraag 39

Voor de financiële consequenties van het Regeerprogramma is de Miljoenennota leidend, die tevens dient als Startnota van het kabinet. Dit betekent dat alle doelen en voorstellen uit het Regeerprogramma moeten worden gedekt binnen de extra middelen die met het Hoofdlijnenakkoord voor specifieke onderwerpen zijn gereserveerd en anders binnen de bestaande middelen op de departementale begrotingen. Aan de lastenkant wordt vastgehouden aan de beleidsmatige ontwikkeling zoals in de Miljoenennota gepresenteerd. Beleidsmatige afwijkingen daarvan dienen gecompenseerd te worden binnen het lastenkader.

Vraag 40

Wat zijn de gevolgen van de dekking van 1,4 miljard euro voor de hersteloperatie door het naar rato inhouden van een deel van de eindejaarsmarge 2025?

Antwoord op vraag 40

Het verlagen van de eindejaarsmarge zal effect hebben op alle begrotingen en begrotingsfondsen die in 2024 onderuitputting hebben. Dit past bij de inzet van het kabinet om zo realistisch mogelijk te ramen in de begrotingen. Departementen zullen goed moeten afwegen waar ze de eventuele resterende eindejaarsmarge aan uitgeven. Dit betekent dat niet alles kan en dat keuzes noodzakelijk zijn.

Vraag 41

Kan aangegeven worden hoe de berekening en onderbouwing eruitziet van de opbrengst van de btw-berekening voor de hotelinkomsten? In hoeverre klopt de kritiek van ABN AMRO op de btw-berekening?

Antwoord op vraag 41

Het afschaffen van het verlaagde btw-tarief op logies leidt tot een budgettaire opbrengst van 1.110 miljoen euro per jaar. Hiervan wordt 364 miljoen. opgehaald bij specifiek hotels en pensions. Het overige budgettaire belang wordt opgehaald bij andere vormen van logies zoals vakantieparken, short-stay en (belaste) verhuur van kamers en vakantiewoningen.

De basis voor deze ramingen zijn de btw-bestanden van het CBS, waarin de bestedingen van huishoudens en vrijgestelde sectoren zijn ingedeeld in tariefgroepen. Hierin is gekeken naar de bestedingen aan logies in totaal. Vervolgens is er aan de hand van aangifte gegevens gekeken welk deel van bestedingen bij specifieke sectoren neerslaat. Voor deze raming is uitgegaan van een beperkt gedragseffect omdat toeristen er mogelijk voor kiezen om overnachtingen in het buitenland te boeken in plaats van in Nederland.

Met de door ABN AMRO genoemde punten is rekening gehouden in de raming. Zo is bij de raming rekening gehouden met zakelijke reizigers die hun btw in vooraftrek kunnen nemen en het feit dat voor aanvullende diensten het btw-tarief ongewijzigd blijft. Een belangrijk verschil met de raming van ABN AMRO is dat zij zich beperkt hebben tot hotels en pensions, terwijl de maatregel betrekking heeft op logies en dat veel meer omvat. Zoals gebruikelijk worden de ramingen van Financiën gecertificeerd door het CPB, wat ook hier het geval is.

Vraag 42

Kan een verklaring gegeven worden voor de hardnekkig hoge inflatie, onder meer in augustus, in Nederland (+3,3%) en de verschillen ten opzichte van andere Europese landen, want Nederland hoort Nederland met Estland (+3,4%) en België (+4,5%) tot de top drie van landen met de hoogste inflatie in augustus?

Antwoord op vraag 42

De Nederlandse inflatie, gemeten als HICP (de officiële maatstaf van inflatie in de eurozone), was in augustus met +3,3% (op jaarbasis) hoger dan de meeste Europese landen en hoger dan het gemiddelde van de eurozone (+2,2%). Na de initiële inflatieschok blijft nu met name de door binnenlandse lonen gedreven diensteninflatie langer hoog. Volgens het CBS zorgden diensten voor de grootste bijdrage aan de Nederlandse inflatie in de afgelopen maanden (ruim 3%-punt van de CPI in augustus 2024).7 Ook in andere EU-landen draagt diensteninflatie bij aan langer hoog blijvende inflatie; vergeleken met andere Europese landen had Nederland in augustus 2024 de vierde hoogste diensteninflatie.8 Daarbij is de omvang van de dienstensector in Nederland relatief groot ten opzichte van andere Europese landen, waardoor de diensteninflatie een grote invloed heeft op de totale inflatie.

De relatief hoge diensteninflatie komt door de inhaalgroei van de lonen en de huurprijsstijgingen (deze worden meegerekend in de dienstencategorie). Diensten zijn relatief arbeidsintensief, waardoor het effect van de lonen in deze sector groot is. De huren zijn daarnaast gekoppeld aan de loonontwikkeling. De lonen stijgen dit jaar harder dan inflatie, al liggen de reële lonen in 2024 nog onder het niveau van 2021. De loonstijging in Nederland ligt nu hoger dan het Europees gemiddelde, wat bijdraagt aan hogere inflatiedruk. Dit kan verklaard worden door de krappe arbeidsmarkt. De krapte zorgt voor een gunstigere onderhandelingspositie van werknemers, waardoor zij hogere looneisen kunnen stellen. Zo lag de Nederlandse werkloosheid in het tweede kwartaal van 2024 met 3,7% ver beneden het gemiddelde voor de eurozone (6,5%).9 Ook was de vacaturegroei in het tweede kwartaal van 2024 in Nederland een stuk hoger (4,4%) vergeleken met de eurozone (2,6%).10 Naar verwachting neemt de krapte op de arbeidsmarkt wel af. Het Centraal Planbureau (CPB) raamt dat de werkloosheid de komende jaren licht oploopt naar 3,8% in 2025 en 4,1% in 2026, terwijl de werkgelegenheidsgroei afkoelt.11

Daarnaast laat CBS data zien dat voedingsmiddelen, dranken en tabak bijdragen aan de inflatie (0,8%-punt van de CPI in augustus 2024). De prijsstijging is in Nederland ook relatief hoog ten opzichte van andere Europese landen, waarbij de verhoging van de tabaksaccijns sinds 1 april 2024 een opwaarts effect heeft.12 Anderzijds zag Nederland juist een daling van de prijzen voor industriële goederen en energie, waar veel andere lidstaten te maken hebben met een prijsstijging, dan wel lichtere prijsdaling.13 Het CPB en De Nederlandsche Bank (DNB) verwachten dat de inflatie de komende jaren langzaam afneemt richt de 2%-doelstelling. In 2025 neemt de druk vanuit lonen en voedselprijzen af en komt de inflatie (CPI) uit op 3,2% in de meest recente raming van het CPB.14

Vraag 43

Wat zijn de effecten geweest van illegale productie en handel van sigaretten en shag als gevolg van de verhoging van de accijnzen?

Antwoord op vraag 43

Wij interpreteren deze vraag zo dat deze vraagt naar wat de effecten van de accijnsverhoging op tabak zijn op de illegale productie en handel van sigaretten en shag. Per 1 april 2023 (BP23) en 1 april 2024 (BP24) is de tabaksaccijns verhoogd. Bij beleidswijzigingen worden de gedragseffecten van de tabaksaccijns jaarlijks gemonitord door het RIVM en de Douane.15 In 2019, 2021 en 2023 heeft de Douane Empty Pack Surveys (EPS) uitgevoerd.16 In een EPS worden pakjes sigaretten geraapt en wordt naar de herkomst van de pakjes gekeken om te bepalen wat de effecten van de accijnsverhoging zijn geweest op het gedrag van consumenten.

Hierbij wordt onder meer gekeken naar de herkomst van de pakjes sigaretten. In 2019 was 15,8% van de sigaretten niet in Nederland veraccijnsd. In 2021 was dit 15,3% en in 2023 25,0%. Dit percentage betreft aankopen over de grens en illegale handel in sigaretten. Het aandeel illegale sigaretten van het totale aantal geraapte sigaretten is na de accijnsverhoging in 2023 gestegen van 1,4% in 2021 naar 4,1% in 2023.

Vraag 44

Kan er een overzicht gegeven worden van regelingen c.q. budgetten die bij de lage inkomens terecht komen en die niet in de koopkrachtplaatjes zijn of worden meegenomen, inclusief regelingen c.q. budgetten op lokaal en provinciaal niveau? Graag een uitsplitsing van 1x Wet minimumloon en minimum vakantiebijslag (WML) en 2x WML.

Antwoord op vraag 44

Helaas is dat niet mogelijk, omdat het kabinet hier geen overzicht van heeft. Het uitgangspunt is echter dat alle regelingen die het inkomen van mensen beïnvloeden in principe worden meegenomen in de koopkrachtberekeningen, tenzij dat niet mogelijk is. Voor sommige inkomensbestanddelen geldt bijvoorbeeld dat er geen goede informatie beschikbaar is op huishoudniveau. Voor de meeste landelijke regelingen geldt echter dat zij zijn meegenomen in het koopkrachtbeeld.

Lokale (en provinciale) regelingen worden in principe niet meegenomen in de koopkrachtberekeningen vanwege verschillende redenen. In de eerste plaats heeft het kabinet geen volledig overzicht van alle lokale (of provinciale) regelingen. In de tweede plaats bestaan er grote verschillen tussen gemeenten qua invulling en voorwaarden van lokale regelingen, waardoor niet goed is vast te stellen welke mensen recht hebben op welke regeling en de waarde daarvan. In de derde plaats is het niet altijd goed mogelijk om de (geldelijke) waarde van lokale regelingen vast te stellen (bijvoorbeeld bij naturaregelingen). Vanwege deze redenen worden lokale regelingen in principe niet meegenomen.17

Meer toelichting op de keuzes om bepaalde regelingen wel/niet mee te nemen in de koopkrachtberekeningen is te vinden in een achtergronddocument van het CPB, getiteld MIMOSI: Microsimulatiemodel voor belastingen, sociale zekerheid, loonkosten en koopkracht.

Vraag 45

Wat zit er aan maatregelen in de Miljoenennota en begrotingen om meer uren te gaan werken en dat aantrekkelijk(er) te maken?

Antwoord op vraag 45

Zoals opgenomen in het Hoofdlijnenakkoord en Regeerprogramma vindt het kabinet het onder meer belangrijk dat (meer) werken loont. Met het koopkrachtpakket zet het kabinet stappen om werken lonender te maken. Bijvoorbeeld met de verlaging van het tarief in de nieuwe eerste schijf van de inkomstenbelasting naar 35,82% (tot een inkomen van circa 38.000 euro). Dit verlaagt de marginale druk voor lagere en middeninkomens. Daarnaast wordt de huurtoeslag vereenvoudigd. Het afbouwpad van de huurtoeslag wordt lineair, waardoor het verlies aan huurtoeslag bij een hoger inkomen minder groot is dan voorheen. Dit verlaagt de hoge piek in de marginale druk bij inkomens tussen circa 35.000 euro en 50.000 euro. Deze maatregelen maken het aantrekkelijker voor die inkomensgroepen om meer uren te gaan werken. Tegelijkertijd geldt dat een significante verlaging van de marginale druk niet mogelijk is zonder hervorming van het inkomens- en fiscale domein, zoals de geplande hervorming van de kinderopvang. Het kabinet start daarom een hervormingsagenda voor het toeslagen- en belastingstelsel en diverse onderdelen van de sociale zekerheid met als belangrijk doel dat werk en meer uren werk moet lonen.

Vraag 46

Wat is het effect op de koopkracht van het aflopen van de korting op de brandstofaccijnzen in 2026? Wat scheelt het in de portemonnee (graag een aantal rekenvoorbeelden)?

Antwoord op vraag 46

In 2025 bedraagt de korting op de brandstofaccijnzen voor ongelode benzine 18,473 eurocent per liter, voor diesel 11,964 eurocent per liter en voor lpg 4,362 eurocent per liter. Deze accijnzen zijn exclusief btw. Huishoudens betalen aan de pomp ook btw over de brandstofaccijnzen. Het voordeel voor huishoudens bestaat daarom uit de korting op de brandstofaccijns plus de een lagere btw-afdracht, ervan uitgaande dat de accijnskorting volledig wordt doorberekend in de brandstofprijs. Het voordeel is voor huishoudens dan 21% hoger dan de korting op brandstofaccijns (ongelode benzine 22,35 eurocent per liter, diesel: 14,48 eurocent per liter en lpg: 5,28 eurocent per liter).

Met een aanname van 10 duizend gereden kilometers op jaarbasis met één benzineauto met een verbruik van 1:15 bedraagt de korting in 2025 149 euro op jaarbasis. Met 5 duizend en 15 duizend gereden kilometers bedraagt de korting respectievelijk 75 euro en 224 euro op jaarbasis.

In het basispad gaan de brandstofaccijnzen weer naar het oude niveau in 2026. Dan worden de brandstofaccijnzen met bovenstaand bedrag (exclusief btw) verhoogd. Daarbovenop komt de indexatie voor 2026. Voor 2026 is het inkomenseffect in euro’s dus nog iets hoger. Overigens staan hier in 2026 ten opzichte van 2025 ook hogere inkomens door bijvoorbeeld loonstijgingen tegenover.

Vraag 47

De zorgpremie gaat met 108 euro omhoog, hoeveel gaat de zorgtoeslag omhoog en bij welke inkomensgroepen komt dat terecht?

Antwoord op vraag 47

De raming van het kabinet is dat de nominale premie met 121 euro zal stijgen. Daarbij is de verwachting dat de zorgtoeslag met 78 euro omhoog gaat. Dit betreft jaarbedragen. In 2025 hebben alleenstaanden met een verzamelinkomen tot 39.631 euro recht op zorgtoeslag. Voor paren geldt een inkomensgrens van 50.023 euro.

Vraag 48

Welke ombuigingen (graag ook de omvang aangeven) van vorige kabinetten die al zijn ingeboekt in de begrotingen zijn nog niet gerealiseerd (bijvoorbeeld omdat de noodzakelijke wet- en regelgeving nog niet is vastgesteld)?

Antwoord op vraag 48

Sociale Zaken en Werkgelegenheid (SZW)

Op de begroting van SZW is één voorgenomen ombuiging uit het kabinet Rutte-IV die nog invulling behoeft. Als onderdeel van de augustusbesluitvorming 2022 is er een incidentele taakstelling opgenomen op de SZW-begroting. Deze taakstelling bedraagt 10 miljoen euro in 2025 en moet nog ingevuld worden. Het kabinet neemt deze nog openstaande ombuiging over.

Volksgezondheid, Welzijn en Sport (VWS)

Het kabinet Rutte-IV heeft diverse ombuigingen doorgevoerd op de begroting van de VWS-begroting. Voor een groot deel zijn maatregelen geïmplementeerd om de ombuigingen te realiseren. Daarnaast bevat de begroting van VWS ook nog besparingsmaatregelen die wel structureel zijn verwerkt in de begroting, maar waarvan de implementatie nog niet is afgerond.

Het kabinet heeft ook besloten enkele maatregelen terug te draaien. Dit betreft structureel de besparing jeugdzorg (511 miljoen euro). Daarnaast is er voor 2025 incidenteel alternatieve dekking gevonden voor de maatregelen doorontwikkeling kwaliteitskader (200 miljoen euro), vormgeving eigen risico (200 miljoen euro), Behandeling Wet langdurige zorg (170 miljoen euro) en meerjarig contracteren (245 miljoen euro). Structureel zijn deze maatregelen wel verwerkt in de VWS-begroting.

In onderstaande tabel staan de ombuigingen uit Rutte-IV opgenomen die nog (verdere) invulling behoeven. Dit is een actualisatie van de tabellen opgenomen in de Voorjaarsnota 2024.

|

In miljoenen euro, + is saldobelastend |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

struc |

struc in |

|---|---|---|---|---|---|---|---|---|

|

Scheiden wonen en zorg |

0 |

– 130 |

– 173 |

– 217 |

– 257 |

– 297 |

– 1.200 |

2052 |

|

Passende Zorg |

0 |

– 23 |

– 70 |

– 117 |

– 187 |

– 233 |

– 1.206 |

2037 |

|

Gegevensuitwisseling |

0 |

0 |

0 |

– 113 |

– 227 |

– 340 |

– 340 |

2029 |

|

Inkomensafhankelijke eigen bijdrage Wmo |

0 |

0 |

– 225 |

– 225 |

– 225 |

– 225 |

– 225 |

2026 |

|

Tranchering eigen risico |

0 |

0 |

– 200 |

0 |

0 |

0 |

0 |

2027 |

|

Behandeling Wlz |

0 |

0 |

– 170 |

– 170 |

– 170 |

– 170 |

– 170 |

2026 |

|

Meerjarig contracteren |

0 |

0 |

– 135 |

– 135 |

– 135 |

– 135 |

– 135 |

2026 |

|

Maatwerk PGB |

0 |

– 30 |

– 60 |

– 110 |

– 110 |

– 110 |

– 110 |

2027 |

|

Stimulering 1,5-lijnszorg |

0 |

0 |

0 |

– 50 |

– 50 |

– 50 |

– 50 |

2027 |

Scheiden wonen en zorg

Het kabinet stuurt middels het programma Wonen, Ondersteuning en zorg voor Ouderen (WOZO) erop dat ouderen langer thuis blijven wonen. Het zorgkantoor faciliteert dit door bij de inkoop te sturen op extramurale leveringsvormen. Om in 2052 de structurele besparing van 1,2 miljard euro te behalen is het noodzakelijk dat er een beperking van de keuzevrijheid van leveringsvorm in de Wet langdurige zorg (Wlz) komt.

Passende Zorg

In het coalitieakkoord van Rutte-IV is ingezet op het stimuleren van passende zorg, onder andere door het verbeteren en verbreden van de toetsing voor de opname van zorg in het basispakket. Hiermee dient een ingeboekte besparing van structureel 1,2 miljard euro in 2037 gerealiseerd te worden.

Standaardisatie Gegevensuitwisseling

In het coalitieakkoord van Rutte-IV is ingezet op de standaardisatie gegevensuitwisseling. Hiermee dient een ingeboekte besparing van structureel 340 miljoen euro vanaf 2029 gerealiseerd te worden.

Inkomensafhankelijke eigen bijdrage Wet maatschappelijke ondersteuning (Wmo)

Bij Voorjaarsnota 2023 is besloten dat vanaf 1 januari 2026 voor alle maatwerkvoorzieningen binnen de Wmo een inkomensafhankelijke eigen bijdrage zal gaan gelden. De besparing als gevolg van deze maatregel is structureel verwerkt. De realisatie is afhankelijk van een tijdig wetgevings- en uitvoeringstraject.

Tranchering eigen risico

Het kabinet Rutte-IV had besloten tot een andere vormgeving van het eigen risico per 2025, waarbij in de Medisch-specialistische zorg een maximale eigen bijdrage van 150 euro per behandeling zou gelden. Doordat dit wetsvoorstel controversieel was verklaard, bleek invoering per 2025 technisch niet uitvoerbaar. De opgave om deze maatregel per 2026 te implementeren staat nog open.

Behandeling Wlz

Het vorige kabinet heeft gekozen voor een andere invulling van de maatregel dan de oorspronkelijke tekst uit het coalitieakkoord Rutte-IV. De voorhangprocedure om de invulling van deze maatregel in de tarieven in de Wlz te verwerken dient nog plaats te vinden.

Meerjarig contracteren

Meerjarige financiering biedt zorgaanbieders meer financiële zekerheid, waardoor ze gemakkelijker investeringen of innovaties door kunnen voeren. Het wetsvoorstel dat de wettelijke basis biedt voor meerjarig contracteren ligt ter behandeling voor in uw Kamer.

Maatwerk Persoonsgebonden Budget (PGB)

Bij Voorjaarsnota 2023 is besloten dat vanaf 1 januari 2025 alle pgb-houders binnen de Wlz een pgb op maat krijgen toegekend. Op dit moment wordt de invoering uitgewerkt en voorbereid.

Stimulering anderhalvelijnszorg

In het coalitieakkoord van Rutte-IV is ingezet op een verschuiving van complexe medisch-specialistische zorg (msz) naar de «basis-msz» (anderhalvelijnszorg). Het borgen en opschalen van goede voorbeelden om deze taakstelling in te vullen, vraagt nog verdere inzet.

Vraag 49

Kunt u een overzicht geven in tabelvorm van de mutaties bij Miljoenennota zijn op de reeksen in het hoofdlijnenakkoord?

Antwoord op vraag 49

Met het hoofdlijnenakkoord (HLA) zijn afspraken gemaakt over de financiën van de Rijksbegroting. Deze afspraken zijn opgenomen in de budgettaire bijlage van het HLA. De Miljoenennota 2025 verwerkt het HLA en de begroting en vormt daarmee de Startnota van het kabinet. Als onderdeel van het reguliere begrotingsproces zijn bij de augustusbesluitvorming nieuwe aanpassingen aan de begroting doorgevoerd. Dit betreft onder andere het verwerken van de nieuwe uitvoeringsinformatie van het Ministerie van Sociale Zaken en Werkgelegenheid en het Ministerie van Volksgezondheid, Welzijn en Sport. Daarnaast zijn bij de augustusbesluitvorming kasschuiven doorgevoerd om de begrotingen in een realistischer ritme te plaatsen. Ook heeft in augustus besluitvorming plaatsgevonden over de lasten en de koopkracht, waaronder de tegenvaller in box 3. Onderdeel hiervan was de uitwerking van diverse maatregelen uit het HLA.

Bovenstaande gebruikelijke bijstelling van de rijksbegroting heeft geleid tot een substantieel aantal (technische) mutaties ten opzichte van de budgettaire bijlage van het HLA. De wijzigingen van de departementale begrotingen worden toegelicht in de Verticale Toelichting bij de Miljoenennota en de toelichtingen op de begrotingstukken behorend bij de departementale begrotingen. De maatregelen in het inkomstenkader worden integraal toegelicht in paragraaf 2.3 van de Miljoenennota en bijlage 4.

Vraag 50

Wij begrijpen van het CPB dat het basispad rond VJN is aangepast en bij startnota weer (zie briefing CPB in de Kamer). Kunt u in een tabel aangeven welke technische en welke beleidsmatige aanpassingen er in het basispad hebben plaatsgevonden zowel dit voorjaar en deze zomer?

Antwoord op vraag 50

Voor vragen over het basispad van het CPB verwijs ik u graag naar het CPB. Zie vraag 119 voor de wijzigingen in basispad van het kabinet.

Vraag 51

Kunt u aangeven wat de verschillen zijn tussen de begroting en het CPB ten aanzien van bezuinigingen en in een tabel aangeven waarom het kabinet vasthoudt aan inboeken in de eigen boeken onlangs kritiek CPB op haalbaarheid?

Antwoord op vraag 51

Het kabinet gaat uit van de bedragen die zijn opgenomen in het hoofdlijnenakkoord. Hiermee committeert het kabinet zich aan de doelstellingen uit het hoofdlijnenakkoord (zowel de intensiveringen als de bezuinigingen). Het kabinet legt de begroting voor aan het parlement ter goedkeuring (autorisatiefunctie). Als op een gegeven moment blijkt dat ambities niet te realiseren zijn, dan wordt de begroting daarop aangepast binnen de afgesproken financiële kaders.

Het CPB maakt een onafhankelijke inschatting van wat er daadwerkelijk uitgegeven gaat worden. Het merendeel van het verschil tussen de begroting en de cijfers van het CPB wordt verklaard doordat het CPB verwacht dat een aantal uitgaven niet of pas later tot besteding komen dan op dit moment in de begroting staat. Dit komt onder andere door de combinatie van een krappe arbeidsmarkt en een expansief begrotingsbeleid. Dat was ook de afgelopen jaren het geval. Het CPB verwacht vertraging bij verschillende uitgaven waaronder investeringen in defensie en infrastructuur. Dit is ook terug te vinden in paragraaf 2.4 van de Miljoenennota.

Vraag 52

Kunt u aangeven wat het effect is van de «infaseren koopkrachtenveloppen» op de koopkrachtcijfers? Kunt u aangeven wat het koopkrachtbeeld was geweest als dit geld wel beschikbaar was gebleven voor koopkracht?

Antwoord op vraag 52

Door de infasering wordt in 2025 1,35 miljard euro uit de koopkrachtmiddelen uit het hoofdlijnenakkoord nog niet ingezet voor lastenverlichting. In totaal bedraagt de verlaging van de tarieven in de inkomstenbelasting in 2025 zonder het infaseren van de lastenverlichting 5,8 miljard euro in plaats van 4,45 miljard euro met infasering van de lastenverlichting.

In onderstaande tabel zijn de inkomenseffecten opgenomen van het terugdraaien van het infaseren van de lastenverlichting. Dit zorgt voor een mediaan inkomenseffect van +0,3% voor alle huishoudens.

Alleen het CPB kan de gevolgen van beleid op de lonen en prijzen berekenen (macro-economische doorwerking). Deze doorwerking heeft ook effect op het koopkrachtbeeld. Het Ministerie van SZW kan alleen een partiële doorrekening maken. Het is daarom zuiverder om inkomenseffecten weer te geven. Het inkomenseffect is het effect van een maatregel in een bepaald jaar op het besteedbaar inkomen van huishoudens. Hierbij wijzigt het macro-economische beeld niet.

|

Inkomensgroep |

Iedereen |

|---|---|

|

1e (<=111% WML) |

0,3% |

|

2e (111–177% WML) |

0,4% |

|

3e (177–270% WML) |

0,3% |

|

4e (270–400% WML) |

0,3% |

|

5e (>400% WML) |

0,3% |

|

Inkomensbron |

|

|

Werkenden |

0,3% |

|

Uitkeringsgerechtigden |

0,4% |

|

Gepensioneerden |

0,3% |

|

Huishoudtype |

|

|

Tweeverdieners |

0,3% |

|

Alleenstaanden |

0,3% |

|

Alleenverdieners |

0,3% |

|

Kinderen |

|

|

Huishoudens met kinderen |

0,3% |

|

Huishoudens zonder kinderen |

0,4% |

|

Alle huishoudens |

0,3% |

Vraag 53

Kunt u een onderbouwing geven van de raming die onder de maatregel langstudeerboete ligt? Kunt u aangeven welke onderbouwing er is gebruikt om de gedragseffecten van deze maatregel te bepalen?

Antwoord op vraag 53

De maatregel die in het hoofdlijnenakkoord is opgenomen gaat ervan uit dat het collegegeld met 3.000 euro wordt verhoogd voor voltijdstudenten die langer dan één jaar uitlopen in de bachelor- of masterfase. De raming van structureel 282 miljoen euro gaat er van uit dat alle geschatte langstudeerders, op basis van Referentieraming 2024, ook daadwerkelijk 3.000 euro extra collegegeld betalen. Instellingen krijgen dit bedrag per langstudeerder vervolgens minder aan Rijksbekostiging, wat tot een besparing leidt. Er is geen gedragseffect meegenomen. De langstudeermaatregel wordt op dit moment door het Ministerie van Onderwijs, Cultuur en Wetenschap verder uitgewerkt in overleg met universiteiten, hogescholen en studenten. Er wordt daarbij in brede zin gekeken naar de uitvoerbaarheid en naar manieren voor instellingen en studenten om langstuderen tegen te gaan.

Vraag 54

Kunt u aangeven wat de grenseffecten zijn van de btw-maatregelen, zoals de btw-verhoging op cultuur, boeken, sport, logies?

Antwoord op vraag 54

Er kan op dit moment niet worden vastgesteld wat de precieze grenseffecten zijn van de btw-verhoging. Uit eerder onderzoek naar de btw verhoging van 6% naar 9% is gebleken dat de prijsverhoging waarschijnlijk geen grote impact heeft gehad op het grensoverschrijdende bestedingsgedrag van consumenten.18

Het mogelijke grenseffect is uiteindelijk afhankelijk van het type product of dienst. In het geval van culturele goederen en diensten, zoals podiumoptredens en boeken zullen de grenseffecten naar verwachting beperkt zijn. In de raming is daar vanuit gegaan. Culturele prestaties kunnen immers verbonden zijn aan de taal en cultuur van het land. Hetzelfde zal tot op zekere hoogte gelden voor het bezoeken van sportwedstrijden omdat deze vaak verbonden zijn aan een land of regio.

In het geval van overnachtingen zal er naar verwachting een gedragseffect optreden, hier is in de raming rekening mee gehouden. Zo wordt aangenomen dat door de – na doorberekening van de belasting – hogere prijzen een deel van de toeristen voortaan in het buitenland zal overnachten. Dat effect doet zich mogelijk in grensregio’s sterker voor. De omvang en impact hiervan zijn echter niet precies te kwantificeren voor de genoemde producten en diensten vanwege de veelheid aan factoren die dergelijke beslissingen van consumenten beïnvloeden.

Vraag 55

Kunt u aangeven hoe er omgegaan wordt met grensgevallen bij de btw-maatregelen, gezien ook de kritiek van de Raad van State op de uitzonderingen die gemaakt worden?

Antwoord op vraag 55

Discussies over grensgevallen zijn onvermijdelijk. Deze doen zich ook onder de huidige regels regelmatig voor. Naar verwachting zullen deze discussies niet noodzakelijkerwijs toenemen. Door het afschaffen van een aantal verlaagde btw-tarieven zullen namelijk bepaalde discussies verdwijnen. Daarnaast heeft het kabinet ervoor gekozen om binnen de posten die vervallen geen uitzonderingen te maken en ook geen nieuwe definities te introduceren.

Dit komt de duidelijkheid en uitvoerbaarheid ten goede, maar vermindert ook aanzienlijk het risico dat een rechter oordeelt dat strijd bestaat met het beginsel van fiscale neutraliteit. Het is niet mogelijk om op voorhand volledige zekerheid te geven dat zich geen strijdigheid met het beginsel van fiscale neutraliteit zal voordoen. Het definitieve oordeel daarover in een concrete casus is aan de (Europese) rechter.