Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 36102 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 9 november 2022

Inleiding

De regering is de vaste commissie voor Financiën erkentelijk voor de aandacht die zij aan het onderhavige wetsvoorstel heeft geschonken en voor de door haar daarover gestelde vragen. De vragen, die voor het overzicht zijn genummerd, worden zo veel mogelijk beantwoord in de volgorde van het door de commissie uitgebrachte verslag. Voor zover vragen, vanwege overeenkomst in onderwerp, gezamenlijk beantwoord zijn, is dit vermeld.

Algemeen

De leden van de VVD-fractie hebben kennisgenomen van het Wijzigingsvoorstel van de Wet toezicht trustkantoren waarmee trustdienstverlening in gevallen met hoge integriteitrisico’s worden verboden. Deze leden steunen de inzet van het kabinet om de integriteit van het financiële stelsel in Nederland te bevorderen en het gebruik van trustdiensten voor witwassen te voorkomen. Deze leden hebben nog enkele vragen.

De leden van de D66-fractie hebben kennisgenomen van het onderhavige voorstel en het voorstel om trustdienstverlening aan cliënten in Rusland en Belarus te verbieden.

De leden van de PVV-fractie hebben kennisgenomen van de Wetswijziging «toezicht trustkantoren 2018 in verband met maatregelen om trustdienstverlening in gevallen met hoge integriteitrisico’s te verbieden». Naar aanleiding van het genoemde punt brengen de leden van de PVV-fractie het volgende naar voren.

De leden van de CDA-fractie hebben met interesse kennisgenomen van het wetsvoorstel. Deze leden hebben nog enkele vragen. Het wetsvoorstel voorziet in een verbod op het bieden van bepaalde dienstverlening. Dit betreft het aanbieden van doorstroomvennootschappen en trustdienstverlening met betrokkenheid van derde-hoog-risicolanden of van landen die op de lijst staan van non-coöperatieve landen op belastinggebied.

1. De leden van de CDA-fractie vragen of de regering in algemene zin in beeld heeft waar de «geitenpaadjes» zitten en of de regering voornemens is dit nu ook reeds aan te pakken of eerst dit wetsvoorstel te implementeren, monitoren en daarna verdere verbeteringen aan te brengen.

In algemene zin heeft de regering in beeld op welke manieren omzeiling van de Wet toezicht trustkantoren 2018 (Wtt 2018) plaatsvindt. Dit beeld komt tot stand op basis van overleg met De Nederlandsche Bank (DNB), die vanuit de toezichtpraktijk het beste zicht heeft op dergelijke praktijken. Ook in het onderzoek naar illegale trustdienstverlening zijn manieren genoemd om het toezicht te ontwijken.1 Naar aanleiding van dit onderzoek is een aanscherping van de wetgeving aangekondigd, die onderdeel zal zijn van de Wijzigingswet financiële markten 2024.2 In dat wetsvoorstel wordt de trustdienst «optreden als bestuurder» aangescherpt om onduidelijkheid en omzeiling («geitenpaadje») van de wet aan te pakken.

In het rapport de toekomst van de trustsector signaleerden de onderzoekers dat potentiële cliënten van trustdienstverlening aan trustshoppen doen: het benaderen van diverse trustkantoren totdat een kantoor overgaat tot acceptatie.3 Een van de twee vervolgstappen als aangekondigd in de kabinetsreactie op het onderzoek is het aanscherpen van artikel 68 Wtt 2018 om dergelijke omzeiling van de Wtt 2018 te voorkomen.

Daarbij wil ik benadrukken dat onderhavig wetsvoorstel in vergelijking met de overige integriteitswetgeving verstrekkend is: dienstverlening verbieden wegens aanpalende integriteitsrisico’s wijkt af van algemeen beleid voor integriteitswetgeving. Uitgangspunt bij integriteitswetgeving is dat financiële instellingen individuele afwegingen per cliënt maken om zo integriteitsrisico’s te wegen. In het beginsel wordt er gekeken naar mitigerende maatregelen per cliënt voordat dienstverlening niet wordt verleend. Onderhavig wetsvoorstel wijkt hiervan af: trustdienstverlening met hoge integriteitsrisico’s wordt per definitie verboden zonder dat er ruimte wordt gelaten voor individuele afwegingen dan wel mitigerende maatregelen.

Naast alle aangekondigde maatregelen blijft de regering de sector en de effectiviteit van nieuwe maatregelen monitoren. In dat kader rapporteert DNB jaarlijks over de naleving van de wetgeving in haar verantwoording.

De leden van de SP-fractie hebben met interesse kennisgenomen van het wetsvoorstel en hebben hierover nog enkele vragen.

De leden van de PvdA-fractie hebben kennisgenomen van het wetsvoorstel om trustdienstverlening met hoge integriteitsrisico’s te verbieden. In algemene zin staan deze leden positief tegenover het voorstel om deze praktijken verder aan banden te leggen. Wel willen deze leden opmerken dat zijn voorstander zijn van het volledig verbieden van de trustdienstverlening gezien de zeer beperkte maatschappelijke bijdrage en grote risico’s op misbruik. Over het wetsvoorstel hebben deze leden nog enkele vragen en opmerkingen.

De leden van de ChristenUnie-fractie en het lid Omtzigt hebben met interesse kennisgenomen van het wetsvoorstel. Wel hebben de leden van de ChristenUnie-fractie en het lid Omtzigt nog enkele vragen aan de regering over het wetsvoorstel.

2. De leden van de SP-fractie lezen dat het beroeps- of bedrijfsmatig aanbieden van doorstroomvennootschappen wordt verboden, evenals dienstverlening aan cliënten woonachtig of gevestigd in derde-hoogrisicolanden. De leden van de SP-fractie stellen de vraag welk deel van het totaal aan trustdienstverlening hierdoor wordt verboden. Welke activiteiten mogen trustkantoren nog wel aanbieden en welk nut hebben deze activiteiten voor de reële economie? Is het niet zo dat vrijwel alle diensten die trustkantoren aanbieden te maken hebben met het onderdak bieden aan bedrijven die niet echt in Nederland aanwezig willen zijn, met het faciliteren van fiscale planning en met het verhullen van eigendommen?

Ten tijde van schrijven worden er 3 doorstroomvennootschappen aangeboden door vergunninghoudende trustkantoren. Daarnaast kwalificeerden per eind 2020 ongeveer 16 zakelijke relaties en 28 (uiteindelijk belanghebbenden van) cliënten of doelvennootschappen als doelgroep van de wijziging van artikel 23a van de Wtt 2018.4 Voor 2022 geldt dat de Nederlandse trustsector rond de 13.500 doelvennootschappen (rechtspersoon of vennootschap waaraan de trustdiensten worden verleend) bedienen.5 Gelet op deze cijfers is het deel aan trustdienstverlening dat verboden wordt beperkt.

Met onderhavig wetsvoorstel wordt trustdienst c (het ten behoeve van de cliënt gebruik maken van een doorstroomvennootschap) en trustdienstverlening betrokken bij derde-hoogrisico landen of non-coöperatieve-landen op belastinggebied verboden. Met de reeds in werking getreden spoedwet trustkantoren zijn daarnaast alle vormen van trustdienstverlening verboden aan cliënten gevestigd of woonachtig in Belarus of Rusland. Alle overige trustdienstverlening blijft toegestaan.

De financieel-economische als ook maatschappelijke (meer)waarde van de Nederlandse trustsector is in het onderzoek naar de toekomst van de trustsector onderzocht. De inschatting in het rapport is dat de directe financieel-economische toegevoegde waarde van de trustsector voor Nederland beperkt is. De sector levert naar schatting 1.750 banen op (1.000 tot 1.300 fte) en € 50 miljoen aan belastingopbrengsten. Voorts kan de trustsector bijdragen aan een laagdrempelig vestigingsklimaat. De maatschappelijke toegevoegde waarde van de trustsector is voornamelijk de maatschappelijke rol van trustkantoren als poortwachter van het financiële systeem.6 Daarnaast schrijven de onderzoekers dat meerwaarde door trustdienstverlening wordt gecreëerd middels asset protection: het beschermen van bezittingen in andere landen tegen onteigening. Dit kan beschermend werken tegen een corrupte overheid. Kanttekening is dat asset protection kan worden ingezet om belastingheffing te ontlopen of illegaal verkregen bezittingen veilig te stellen. Dit is verboden, alleen is niet altijd eenvoudig vast te stellen. Ten overvloede dient te worden opgemerkt dat trustkantoren zich ten alle tijde aan de wet moeten houden. Daarbij kent de Wtt 2018 strenge eisen voor cliëntenonderzoek waarbij de herkomst van het vermogen van de cliënt moet worden vastgesteld evenals er met zoveel mogelijk zekerheid moet worden vastgesteld dat het vermogen uit legitieme bron afkomstig is. Wanneer dit niet het geval is of niet vastgesteld kan worden dan kan er niet worden overgegaan tot trustdienstverlening.

Over het algemeen geldt dat trustkantoren vaak diensten verlenen aan complexe internationale eigendomsconstructies. Deze dienstverlening is overwegend fiscaal gedreven. De operationele activiteiten van dergelijke eigendomsconstructies in Nederland zijn veelal beperkt. Dit is een inherent en vaak logisch gevolg van trustdienstverlening: immers maakt de dienstverlening het mogelijk om als vennootschap in Nederland gevestigd te zijn zonder hiervoor bijvoorbeeld een eigen postadres te regelen dan wel zelfstandig een bestuurder in dienst te nemen. Evenwel zijn de fiscale prikkels als drijfveer achter trustdienstverlening aan het afnemen. Het rapport over de toekomst van de trustsector noemt ingezet beleid hiervoor als belangrijkste reden. Voorts constateren de onderzoekers een toenemende vraag naar trustdienstverlening door internationale bedrijven met operationele structuren: bedrijven die wel bedrijfsactiviteiten ontplooien. Factoren hierbij zijn niet-fiscale redenen zoals het Nederlandse vestigingsklimaat, investeringsbeschermingsovereenkomsten, de hoogwaardige Nederlandse financiële infrastructuur en het Nederlandse civielrechtelijk stelsel.

3. De leden van de SP-fractie vragen hoe de regering inmiddels denkt over een algeheel verbod op de trustsector.

Het onderzoek naar de toekomst van de trustsector en de kabinetsreactie zijn 7 oktober naar uw Kamer gestuurd.7 SEO Economisch onderzoek concludeert dat een verbod niet efficiënt en doelmatig is ter beheersing van integriteitsrisico’s. Gezien die conclusie ziet de regering op dit moment geen aanleiding voor een algeheel verbod op de trustsector. Wel worden er aanvullende maatregelen genomen om «trustshoppen» te voorkomen en om meer transparantie bij trustkantoren te bewerkstelligen. Hierbij benadruk ik dat Nederland al een streng wettelijk kader kent voor trustdienstverlening. Ook zijn er met de spoedwet trustkantoren en onderhavig wetsvoorstel verdere aanvullende maatregelen genomen.

4. Dat het verbod op trustdienstverlening in gevallen van hoge integriteitsrisico’s niet samenhangt met een onderzoek naar de toekomst van de trustsector mede naar aanleiding van de motie Omtzigt-Van Weyenberg, verbaast de leden van de D66-fractie. Deze leden delen de observatie dat de toekomst van de trustsector niet ligt in trustdienstverlening aan cliënten met hoge integriteitsrisico’s, maar vragen naar de samenhang van het voorliggende voorstel met de bredere analyse van de toekomst van trustdienstverlening in Nederland. Deze leden vragen hoe een integrale aanpak van de trustdienstverlening vanuit Nederland wordt geborgd.

DNB geeft elk jaar in de ZBO-verantwoording een integraal beeld van de ontwikkeling in de trustsector. Hierin wordt tevens stilgestaan bij het toezicht op de sector en de naleving door de sector van wetgeving. Het is mede naar aanleiding van de constateringen van de toezichthouder dat onderhavig wetsvoorstel is ingediend.

Voor een bredere analyse van de toekomst van trustdienstverlening in Nederland, is het onderzoek naar de toekomst van de trustsector van belang. Zoals hierboven aangegeven is het onderzoek inmiddels afgerond en gedeeld met uw Kamer. Hierin wordt de vraag beantwoord hoe de trustsector er in de nabije toekomst uitziet. In het onderzoek is gekeken naar verschillende scenario’s voor de trustsector. Hierbij is rekening gehouden met de maatregelen zoals opgenomen in het voorliggende wetsvoorstel. In de kabinetsreactie is integraal gekeken naar de resultaten uit het onderzoek naast de al lopende en aangekondigde maatregelen. Ten behoeve van de kabinetsreactie en de aangekondigde maatregelen is uiteraard overleg geweest met DNB. In algemene zin heeft het Ministerie van Financiën periodiek overleg met DNB ten behoeve van het beleid ten aanzien van de trustsector. Hierbij is tevens van belang dat DNB in het toezicht de samenwerking zoekt met verschillende ketenpartners zoals het OM, de FIOD en Bureau Toezicht Wwft.

5. Ook vragen de leden van de D66-fractie naar de samenhang met de bepaling uit de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) die trustinstellingen verplicht om melding te maken van ongebruikelijke transacties. Is voldoende helder (geweest) wat «ongebruikelijke transacties» zijn?

Het is voldoende helder wat ongebruikelijke transacties zijn. Naast de Wtt 2018 is ook de Wwft op trustkantoren van toepassing. Hierdoor geldt op grond van de Wwft voor trustkantoren de verplichting om ongebruikelijke transacties te melden. De meldingsplicht bestaat al geruime tijd. Zowel DNB als de Rijksoverheid hebben een leidraad gepubliceerd met daarin aandacht voor de meldplicht en wat ongebruikelijke transacties zijn.8 Tot slot is er tussen DNB, FIU en de branchevereniging(en) van trustkantoren periodiek overleg over de meldplicht. Voorgenoemde partijen spreken ook met het Ministerie van Financiën waarbij ontwikkelingen, beleid en regelgeving over de trustsector worden besproken. Wanneer hier aanleiding toe is dan wordt de meldplicht besproken.

6. De leden van de PVV-fractie merken allereerst op dat er voorzien is in de mogelijkheid om bij ministeriële regeling vrijstelling te verlenen van het verbod beroeps- of bedrijfsmatig gebruikmaken van doorstroomvennootschappen. De leden van de PVV-fractie vragen om een verduidelijking hiervan. Bij welke vormen van dienstverlening kan er sprake zijn van een vrijstelling?

8. De leden van de CDA-fractie lezen dat is voorzien in de mogelijkheid om bij ministeriële regeling vrijstelling te verlenen van het verbod. Bepaalde vormen van dienstverlening, zoals een stichting administratiekantoor, zouden volgens de regering voor een vrijstelling in aanmerking kunnen komen omdat dergelijke dienstverlening de geschetste risico’s die aanleiding zijn voor het verbod niet kent. De leden van de CDA-fractie vragen of de regering specifieker kan aangeven wanneer een dergelijke vrijstelling kan worden verleend.

9. De leden van de SP-fractie lezen dat er is voorzien in de mogelijkheid om bij ministeriële regeling vrijstelling te verlenen van het verbod, omdat bijvoorbeeld op een STAK de geschetste risico’s niet van toepassing zijn. Zij vragen de regering welke redenen er voor bijvoorbeeld een STAK kunnen zijn om gebruik te maken van trustdiensten.

13. De leden van de ChristenUnie-fractie en het lid Omtzigt lezen dat is voorzien in de mogelijkheid om bij ministeriële regeling vrijstelling te verlenen van het verbod, omdat bepaalde vormen van dienstverlening niet gekenmerkt worden door de risico’s die aanleiding geven voor de invoering van het verbod. Deze leden vragen de regering om toe te lichten voor welke vormen van dienstverlening volgens de regering geen sprake is van dergelijke risico’s. Verder vragen deze leden of de regering voornemens is om meteen gebruik te maken van deze mogelijkheid om bij ministeriële regeling vrijstelling te verlenen en zo ja, voor welke vormen van dienstverlening.

De trustdiensten in de Wtt 2018 zijn vrij breed omschreven. Om te voorkomen dat de wet een ongewenste brede toepassing heeft of ziet op situaties waarbij al voorzien is in een andere vorm van integriteitstoezicht, kan bij ministeriële regeling voorzien worden in vrijstellingen van de wet. In de Regeling toezicht trustkantoren 2018 zijn op dit moment zes vrijstellingen opgenomen. Voorzien is alleen de bestaande vrijstellingen te handhaven en met dit wetsvoorstel geen nieuwe vrijstellingen te introduceren. Vrijstellingen betreffen vormen van dienstverlening waarbij het integriteitstoezicht al gewaarborgd is of waarbij de integriteitsrisico’s verwaarloosbaar zijn. Daarnaast zien de vrijstellingen toe op specifieke categorieën van trustdienstverlening. Het is dus niet zo dat een vrijstelling automatisch een algehele vrijstelling van de Wtt 2018 betekent. Ten aanzien van de dienst verlenen van een doorstroomvennootschap is de vrijstelling voor het houden van een derdenrekening van belang. Deze vrijstelling blijft bij een verbod van deze dienst nodig om bijvoorbeeld de overdracht van onroerend goed te faciliteren. Voor een overzicht zijn hieronder de vrijstellingen opgenomen die zijn geregeld in de Regeling toezicht trustkantoren 2018.

• Vrijstelling besturen stichting voor certificaathouders (art. 2)

Deze vrijstelling geldt alleen voor natuurlijke personen die optreden als bestuurders van stichtingen ten behoeve van certificaathouders (een stichting administratiekantoor). De geldstromen waarbij een dergelijk administratiekantoor is betrokken houden rechtstreeks verband met het aandeelhouderschap van de stichting. Indien de administratiekantoren het houden van aandelen voor certificaathouders als enige activiteit verrichten, zijn integriteitsrisico’s waar de Wtt 2018 zich op richt verwaarloosbaar.

• Vrijstelling besturen door natuurlijke persoon als doelvennootschap al beheerd wordt door een trustkantoor (art. 3)

Deze vrijstelling ziet op natuurlijke personen, die zich beroeps- of bedrijfsmatig, in opdracht van derden, toeleggen op het besturen van doelvennootschappen (een vennootschap dat bediend wordt door een trustkantoor) indien door hen uitsluitend bestuursdiensten worden verleend in situaties waarin andere trustkantoren de «poortwachtersfunctie» vervullen.

Het gaat bij deze categorie in de regel om voormalige adviseurs van de doelvennootschappen of oud-bestuurders van trustkantoren die op persoonlijke titel bestuursdiensten voortzetten. Zij kunnen door hun ervaring en kennis een bijdrage leveren aan goed bestuur van de doelvennootschap. In dergelijke gevallen is er een vergunninghoudend trustkantoor dat onderzoek verricht naar de doelvennootschap en haar bestuurders waardoor de poortwachtersfunctie is gewaarborgd. Als het trustkantoor de diensten staakt, is ook de vrijstelling niet meer aan de orde.

• Vrijstelling bemiddeling bij verkoop (art. 4)

Deze vrijstelling ziet op personen die bemiddelen bij de verkoop van onder toezicht staande trustkantoren of bemiddelen bij de verkoop van een rechtspersoon, waar de verkoop geen verband houdt met beëindiging van die rechtspersoon. Deze vrijstelling is ingegeven door de overweging dat integriteitsrisico’s beperkt zijn indien de verkopende partij een vergunninghoudend trustkantoor is. In dat geval is het betrokken trustkantoor immers gehouden aan alle verplichtingen van de Wtt 2018. Verder zijn integriteitsrisico’s met name aan de orde bij verkoop van «lege» rechtspersonen. Wanneer een overname is gericht op de onderneming die de rechtspersoon drijft, zijn dergelijke risico’s kleiner.

Wel zijn er aanvullende voorwaarden gesteld aan deze vrijstelling. Zo moet de intentie van de koper worden achterhaald zodat er niet bijvoorbeeld alsnog wordt overgegaan tot beëindiging van de rechtspersoon.

• Vrijstelling voor doorstroomvennootschap verleend door bepaalde dienstverleners (art. 5)

Deze vrijstelling geldt voor bepaalde categorieën dienstverleners ten aanzien van het ten behoeve van de cliënt gebruik maken van een vennootschap, die tot dezelfde groep behoort als waarvan het trustkantoor deel uitmaakt. Het gaat telkens om dienstverleners die ten behoeve van vermogensscheiding gebruikmaken van bijvoorbeeld een stichting derdengelden. Deze praktijk is te onderscheiden van het gebruik van doorstroomvennootschappen. Een derdegeldenrekening is bijvoorbeeld nodig voor het innen van vordering of voor de overdracht van vastgoed waarbij de geldstroom tussen koper en verkoper tijdelijk op een derdegeldenrekening staat. Feitelijk biedt de notaris een rechtspersoon aan om middelen doorheen te laten lopen. Zonder deze vrijstelling zouden notarissen een vergunning voor trustdiensten moeten hebben en voldoen aan de eisen in de Wtt 2018 en dat is niet beoogd.

• Vrijstelling besturen vereniging van eigenaars (art. 6)

In de praktijk wordt het bestuur van een VvE vaak uitbesteed aan professionele partijen. Met de uitoefening van een bestuurstaak in een VvE valt een professionele VvE bestuurder onder de definitie van trustdienst als bedoeld in artikel 1, eerste lid, onderdeel a van het begrip trustdienst, van de Wtt 2018 en kent daardoor een vergunningplicht. Een vergunningplicht valt in dit geval buiten de doelstelling van de Wtt 2018, te weten de bevordering van de integriteit van het financiële stelsel. Vandaar geldt deze vrijstelling.

• Vrijstelling besturen pensioenfondsen (art. 7)

Bestuurders van pensioenfondsen zijn vrijgesteld van de trustdienst «in opdracht bestuurder zijn». Dit omdat Pensioenfondsen onder toezicht staan van DNB waarbij bestuurders – en daarmee personen die bestuursdiensten leveren – worden getoetst op geschiktheid en betrouwbaarheid.

• Vrijstelling besturen beleggingsinstellingen en icbe’s (art. 7a)

Bestuurders van beleggingsinstellingen en icbe’s zijn vrijgesteld van de trustdienst «in opdracht bestuurder zijn». Beheerders van beleggingsinstellingen besteden regelmatig het beheer van de financiële middelen van een beleggingsinstelling in een stichting juridisch eigendom, uit aan professionele partijen. Deze beheerders staan onder toezicht van de AFM en dienen zich te houden aan integriteitsregelgeving, zoals de Wwft en de Sanctiewet 1977. Hiermee zijn de integriteitsrisico’s van beheerders van beleggingsinstellingen en van icbe’s voldoende afgedekt.

7. De leden van de CDA-fractie vragen of de regering nader kan toelichten waarom het onderhavige wetsvoorstel niet strekt tot het opvolgen van de aanbevelingen van de Commissie doorstroomvennootschappen. Deze leden vragen of de regering specifiek kan ingaan op de aanbeveling om de beoordeling of er sprake is van een doorstroomvennootschap te baseren op basis van de kenmerken die zien op de aanwezigheid van een internationale structuur, transacties met gelieerde partijen, beperkte reële aanwezigheid in Nederland, de aanwezigheid van fiscale, financiële of juridische motieven en grote internationale geldstromen of balansposities.

10. De leden van de SP-fractie vragen de regering te motiveren waarom niet wordt aangesloten bij de adviezen van de Commissie doorstroomvennootschappen bij het identificeren van doorstroomvennootschappen.

11. De leden van de PvdA-fractie vragen de regering waarom niet is gekozen om sec de aanbevelingen van de Commissie doorstroomvennootschappen door te voeren. Kan de regering daarbij met name ingaan op de beoordeling of er sprake is van een doorstroomvennootschap te baseren op basis van de kenmerken die zien op de aanwezigheid van een internationale structuur, transacties met gelieerde partijen, beperkte reële aanwezigheid in Nederland, de aanwezigheid van fiscale, financiële of juridische motieven en grote internationale geldstromen of balansposities?

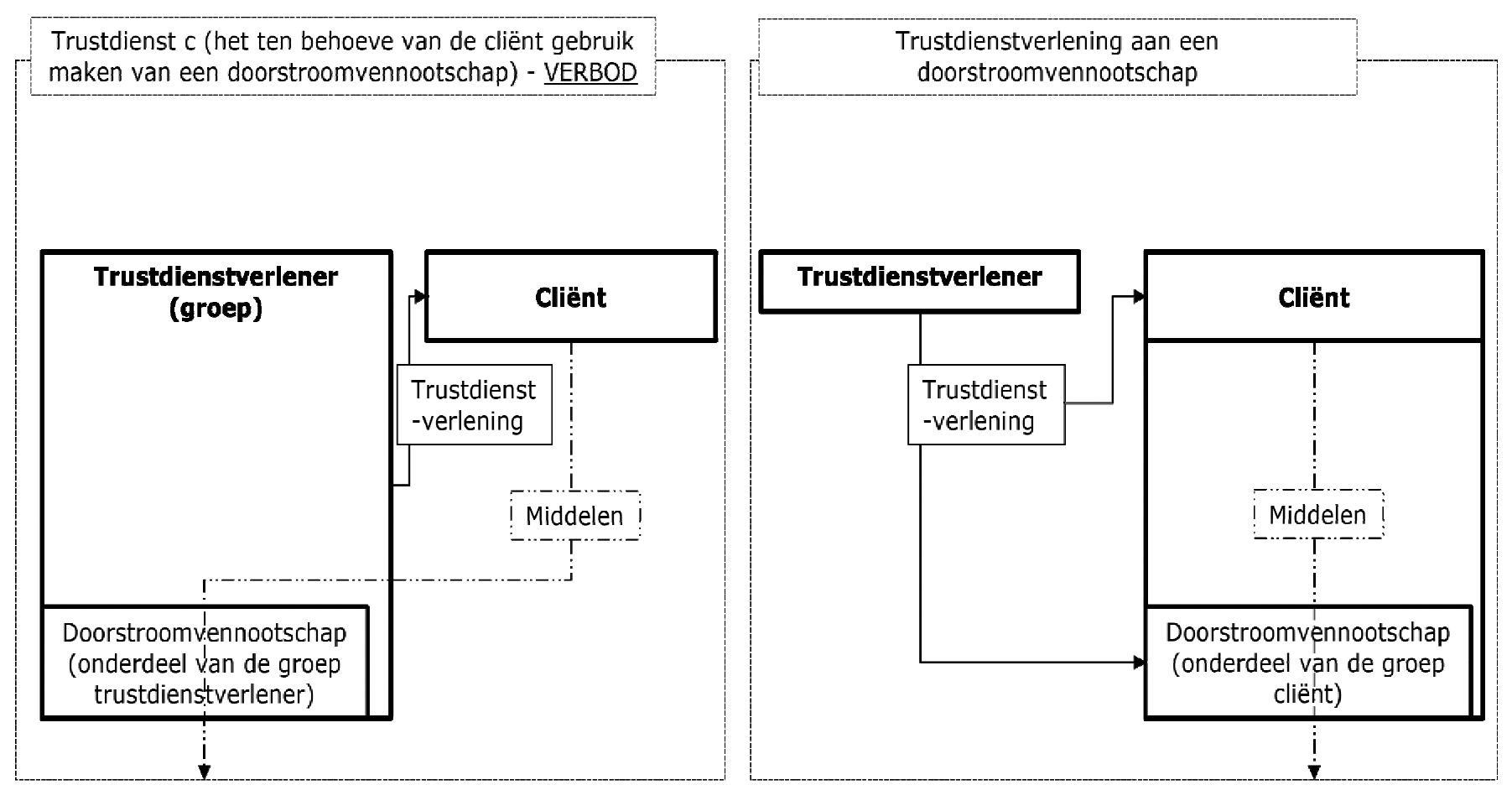

Onderhavig wetsvoorstel ziet toe op een verbod van trustdienstverlening waarbij een trustkantoor een eigen rechtspersoon, te weten een doorstroomvennootschap, gebruikt om ten behoeve van een cliënt middelen doorheen te laten stromen. Dit is in de Wtt 2018 trustdienst c. De Commissie Doorstroomvennootschappen (Ter Haar II) heeft geen aanbeveling gedaan die toeziet op het verbieden van trustdienst c dan wel de omschrijving van trustdienst c. Dit wetsvoorstel geeft dus geen uitvoering aan de aanbevelingen van de Commissie Doorstroomvennootschappen.

In het kader van de Wtt 2018 heeft het begrip «doorstroomvennootschap» een andere betekenis dan bij de Commissie doorstroomvennootschappen. In de Wtt 2018 betreft het een dienst die vanuit het trustkantoor wordt aangeboden: het laten stromen van middelen door de rechtspersoon van het trustkantoor zelf. Dit staat los van het feit dat trustkantoren diensten kunnen aanbieden aan doorstroomvennootschappen zoals omschreven door de Commissie Doorstroomvennootschappen, zoals het voeren van bestuur, het leveren van een postadres inclusief administratiediensten.

De Commissie Doorstroomvennootschappen formuleert in haar rapport zes kenmerken om een doorstroomvennootschap te definiëren.9 Dit is niet relevant voor onderhavig verbod aangezien het gebruik van een doorstroomvennootschap behorende tot de groep van de trustdienstverlener per definitie verboden is. Dit ongeacht de precieze kenmerken van een doorstroomvennootschap als gedefinieerd door Ter Haar II. Het leveren van trustdiensten aan doorstroomvennootschappen(zoals gedefinieerd door de Commissie Doorstroomvennootschappen) is niet verboden (zie figuur).

Voor de opvolging van de Commissie ter Haar verwijs ik naar de Fiscale beleids- en uitvoeringsagenda van 3 juni 2022 en in het bijzonder BIJLAGE II – Verdieping ondernemen en belastingontwijking, waar de opvolging en stand van zaken betreffende de aanbevelingen van Commissie Doorstroomvennootschappen is gegeven.10

12. De leden van de PvdA-fractie vragen naar de effectiviteit van deze wetgeving om deze dienstverlening tegen gaan en op welke manieren de activiteiten alsnog voortgezet kunnen worden. Hoe kan worden voorkomen dat er niet meer diensten in de ongereguleerde sfeer zullen plaatsvinden?

Onderhavig wetsvoorstel verbiedt trustdienstverlening in gevallen met hoge integriteitsrisico’s. Aangezien trustkantoren zich hier aan dienen te houden en een verbod eenvoudig is na te leven, is de wet effectief. Cliënten betrokken bij dergelijke trustdienstverlening zijn per definitie risicovolle partijen die in Nederland niet langer middels trustdienstverlening kunnen worden gefaciliteerd.

Evenwel zijn er verschillende manieren denkbaar waarop de activiteiten helemaal of deels kunnen worden voortgezet. Ten eerste staat het partijen uit derde-hoogrisicolanden vrij om zelf in Nederland een rechtspersoon (bijvoorbeeld een doorstroomvennootschap) op te richten en te beheren. De activiteiten vinden dan plaats zonder externe dienstverlener. Ten tweede is het ook mogelijk dat een deel van de diensten elders wordt ondergebracht. Dit kan alleen spelen bij de trustdienst «verlenen postadres in combinatie met aanvullende diensten». Alleen bij gezamenlijk verrichten van deze activiteiten is sprake van een trustdienst.11 Het verzorgen van een postadres en de aanvullende diensten zouden bij verschillende andere dienstverleners separaat ondergebracht kunnen worden. Zowel het volledig zelf verrichten van het beheer van de rechtspersoon als het onderbrengen bij verschillende dienstverleners brengen aanzienlijke kosten met zich mee. Daarnaast blijft de vraag hoe aantrekkelijk het is om de vestigingsplaats in Nederland te behouden. Dit ook gelet op het Nederlandse fiscale beleid waardoor Nederland als fiscaal vestigingsland steeds minder aantrekkelijk wordt. Dit wordt onderstreept in het rapport Toekomst van de trustsector dat op 7 oktober naar uw Kamer is gezonden. Daarbij is van belang dat het verzorgen van een postadres zonder aanvullende werkzaamheden geen trustdienst is, maar wel een gereguleerde dienst onder de Wwft. Ook andere administratieve en fiscale dienstverlening valt in veel gevallen onder de Wwft. Dit betekent dat deze dienstverleners de verplichting hebben tot cliëntenonderzoek en ongebruikelijke transacties moeten melden.

Ten derde geldt het verbod alleen voor Nederland. Voor zover ik bekend ben, bestaat er geen vergelijkbaar verbod in andere lidstaten. Het is mogelijk dat cliënten voor verboden trustdienstverlening uitwijken naar andere EU-lidstaten. Hierbij geldt wel dat er EU-breed anti-witwas regels gelden waarbij cliëntenonderzoek altijd een vereiste is.

Het verlenen van trustdienstverlening zonder vergunning afgegeven door DNB is illegaal en strafbaar. DNB houdt toezicht op de trustsector en handhaaft op illegale trustdienstverleners. DNB handhaaft overwegend op basis van signalen van illegale trustdienstverlening die zij ontvangt. Het aantal signalen dat DNB ontvangt van illegale trustdienstverlening is de afgelopen jaren toegenomen. Tevens zoekt DNB samenwerking met verschillende ketenpartners om de informatie over illegaliteit breder te delen en te verbeteren. DNB spreekt hierover met onder meer de Belastingdienst, de FIOD, het Openbaar Ministerie en de collega-toezichthouders van de Belastingdienst zoals BTWwft. Het handhaven op basis van signalen levert resultaat op: in 2021 heeft DNB twintig onderzoeken naar illegale trustdienstverleners opgestart. In tien gevallen leidde het onderzoek tot de conclusie dat sprake was van illegale dienstverlening en is deze beëindigd. Het proactief optreden, zonder signalen, tegen illegale trustdienstverlening doet DNB op beperkte schaal. Een voorbeeld hiervan is het project illegale trustdienstverlening van het Financieel Expertise Centrum, waarin DNB participeert. Het blijft van belang dat het toezicht risicogebaseerd, doelmatig en kostenefficiënt plaatsvindt, waarbij de aandacht voor illegalen in verhouding staat tot de toezichtactiviteiten op vergunninghoudende partijen.

Naast de toezichthoudende functie van DNB, heeft de regering verschillende maatregelen genomen om illegale trustdienstverlening tegen te gaan en te voorkomen. In de kabinetsreactie van het onderzoek naar de toekomst van de trustsector wordt ook de stand van zaken beschreven over verschillende maatregelen tegen illegale trustdienstverlening.

14. Ten aanzien van het verbod op het aanbieden van doorstroomvennootschappen en trustdienstverlening met betrokkenheid van derde hoogrisicolanden of van landen die op de lijst staan van non-coöperatieve landen op belastinggebied, vragen de leden van de VVD-fractie hoe groot de regering de kans acht dat rechtspersonen het verbod kunnen ontlopen. In welke andere lidstaten van de Europese Unie geldt een soortgelijk verbod? Kan de regering daarbij ook aangeven wat het risico is dat dienstverlening in de illegaliteit belandt? Hoe wordt dit gemonitord en zijn maatregelen voorzien om dit te voorkomen?

Op voorhand is het niet in te schatten wat de kans is dat rechtspersonen het verbod ontlopen. De verboden in dit wetsvoorstel bestaan niet in andere EU-lidstaten. Dit komt omdat het uitgangspunt in de Europese en daarmee ook vaak Nederlandse integriteitswetgeving is dat risico’s van dienstverlening op cliëntniveau worden beoordeeld door de financiële dienstverlener. Bij geconstateerde risico’s wordt in eerste instantie gekeken naar mitigerende maatregelen. Het Nederlandse wettelijk regime voor trustkantoren is beduidend strenger, getuige ook onderhavig wetsvoorstel. Dit wetsvoorstel verbiedt generiek trustdiensten aan bepaalde partijen en trustdienst c (aanbieden van doorstroomvennootschap(pen)). Daarnaast heeft Nederland in verhouding tot veel andere lidstaten een relatief grote trustsector. Dit is historisch zo gegroeid. Andere lidstaten kennen daarom geen verbod als geregeld in onderhavig wetsvoorstel.

Bij elk verbod bestaat een risico dat de verboden dienstverlening illegaal wordt voortgezet. Het risico hierop lijkt beperkt. Dit omdat partijen evengoed kunnen uitwijken naar andere lidstaten. Daarnaast lijkt het niet aannemelijk dat een trustkantoor dat nu legaal opereert en zich houdt aan de substantiële compliance-eisen die in Nederland gelden, omwille van partijen gevestigd of woonachtig in derde hoogrisicolanden of non-coöperatieve landen op belastinggebied, alsnog de illegaliteit opzoekt. Aangezien het aantal partijen dat geraakt wordt door onderhavig wetsvoorstel relatief beperkt is (zie antwoord op vraag 2), lijkt het risico op een toename van illegale trustdienstverlening klein. De regering heeft tegelijkertijd verschillende maatregelen genomen voor de aanpak van illegale trustdienstverlening. Zie voor meer toelichting hierop het antwoord op vraag 12.

15. Daarnaast vragen de leden van de VVD-fractie aan de regering welke definitie van doorstroomvennootschap de regering hanteert en in hoeverre dit aansluit bij internationaal geldende definities?

De regering hanteert de wettelijke definitie van doorstroomvennootschappen als geregeld in de Wtt 2018. Dit is geformuleerd als een dienst, namelijk het ten behoeve van een cliënt middelen door een rechtspersoon van het trustkantoor laten stromen. De benaming «doorstroomvennootschap» is afgeleid van de praktijk dat deze rechtspersonen en vennootschappen veelal worden gebruikt om gelden «doorheen te laten stromen» (zie ook figuur bij antwoord op vraag 7, 10 en 11). Het gaat hier dus om een dienst die wordt aangeboden en niet om het bredere fenomeen van doorstroomvennootschappen, waarvoor de Commissie Doorstroomvennootschappen kenmerken heeft geformuleerd.

16. De leden van de VVD-fractie vragen hoe de lijsten van hoogrisicolanden en non-coöperatieve landen op belastinggebied tot stand komen. Worden deze in internationaal verband vastgesteld?

19. De leden van de ChristenUnie-fractie en het lid Omtzigt lezen dat met het onderhavige wetsvoorstel ook de dienstverlening door trustkantoren wordt verboden indien de cliënt, doelvennootschap of de uiteindelijk belanghebbende van de cliënt of doelvennootschap woonachtig of gevestigd is of zijn zetel heeft in een derde-hoogrisicoland. Deze leden vragen de regering welke landen zij als zodanig kwalificeert.

Op basis van de (gewijzigde) vierde anti-witwasrichtlijn heeft de Europese Commissie de bevoegdheid om een lijst van derde-hoogrisicolanden op te stellen.12 De Financial Action Task Force (FATF) stelt zwarte en grijze lijsten op van landen die strategische tekortkomingen vertonen in hun beleid en wetgeving tegen witwassen en terrorismefinanciering. De Europese Commissie volgt in beginsel de lijsten van de FATF, behalve als het landen betreft binnen de Europese Economische Ruimte. Ook kan de Europese Commissie autonoom landen op de EU-lijst zetten, als zij tekortkomingen ziet in het AML/CFT-beleid van het betreffende land of als andere ontwikkelingen hiertoe aanleiding geven. Nederland is vertegenwoordigd in de FATF en in de werkgroepen van de Europese Commissie die over de lijst geconsulteerd worden. Op dit moment staan de volgende landen op de lijst van de Commissie: Afghanistan, Barbados, Burkina Faso, Cambodja, de Kaaimaneilanden, Haïti, Jamaica, Jordanië, Mali, Marokko, Myanmar, Nicaragua, Pakistan, Panama, de Filipijnen, Senegal, Zuid-Sudan, Syrië, Trinidad en Tobago, Uganda, Vanuatu, Jemen, Zimbabwe, Iran en Noord-Korea.13

De EU-lijst van niet-coöperatieve jurisdicties op belastinggebied wordt vastgesteld in de Europese Raad. Om vast te stellen of jurisdicties coöperatief zijn wordt naar een aantal criteria gekeken, zoals fiscale transparantie, eerlijke belastingheffingen en maatregelen tegen grondslaguitholling en winstverschuiving. De lijst wordt maximaal twee keer per jaar gewijzigd. Actualiseringen van de lijst worden voorbereid door de Groep gedragscode (belastingregeling ondernemingen), een werkgroep van de Raad, op basis van een in de Raad vastgestelde procedure.14 Op dit moment staan de volgende landen op de lijst: Amerikaans Samoa, Fiji, Guam, Palau, Panama, Samoa, Trinidad en Tobago, de Amerikaanse Maagdeneilanden en Vanuatu.15

17. Dat er geen trustdiensten mogen worden verleend aan entiteiten in landen met een hoog risico, begrijpen de leden van de D66-fractie. Deze leden zien daarbij samenhang met het Ultimate Beneficiary Owner (UBO)-register. Hoe wordt het onderzoek, dat een trustdienstverlener moet uitoefenen naar de UBO van de te verlenen dienst, gebruikt om het UBO-register eventueel aan te vullen?

Trustkantoren moeten bij hun cliëntenonderzoek de uiteindelijk belanghebbende van hun cliënten vaststellen. Alleen als zij dit onderzoek succesvol afronden, kunnen zij overgaan tot dienstverlening. In geval de dienstverlening wordt verricht aan een Nederlandse juridische entiteit is het trustkantoor verplicht om vast te stellen dat de juridische entiteit voldoet aan de verplichting tot het inschrijven van UBO’s in het UBO-register. Wanneer blijkt dat de gegevens in het UBO-register niet overeenkomen met de uitkomsten van het cliëntenonderzoek, dienen trustkantoren op grond van de Wwft melding te doen bij de Kamer van Koophandel, de beheerder van het UBO-register. Dergelijke «terugmeldingen» kunnen, al dan niet na nader onderzoek, leiden tot aanpassing van de gegevens in het UBO-register. Het is aan een trustkantoor om af te wegen in hoeverre deze discrepantie met het UBO-register in de weg staat aan het verlenen van diensten.

18. De leden van de PVV-fractie merken op dat ervoor gekozen is om dienstverlening aan cliënten, doelvennootschappen, uiteindelijk belanghebbenden van cliënten en doelvennootschappen gevestigd in derde-hoogrisicolanden, te verbieden omdat de sector nog steeds niet op een verantwoord integriteitsniveau is. De leden van de PVV-fractie vragen naar een onderbouwing van deze constatering. Waaruit blijkt dat trustkantoren niet voldoen aan het op juiste wijze mitigeren van integriteitsrisico’s als dergelijke landen zijn betrokken?

DNB geeft in haar jaarlijkse ZBO-verantwoording een weergave van de naleving van de regelgeving door de trustsector. In de ZBO-verantwoording van 2020 zijn tekortkomingen in integriteitsbeleid bij verschillende trustkantoren gesignaleerd.16 In de ZBO-verantwoording van 2021 constateert DNB dat integriteitsrisico’s vaak nog onvoldoende in samenhang in beeld zijn gebracht.17 Door de regering is vervolgens bezien in welke gevallen sprake is van de meest risicovolle trustdiensten en waar derhalve de meeste mitigerende maatregelen moeten worden getroffen.

Hierbij geldt dat integriteitsrisico’s inherent zijn aan trustdienstverlening. Dit wordt ook geconcludeerd in het rapport over de toekomst van de trustsector.18 De dienstverlening gaat vaak gepaard met complexe structuren in meerdere jurisdicties. Dergelijke structuren kunnen de herkomst van transacties en vermogens evenals eigenaarschap verhullen. Het inherente integriteitsrisico gecombineerd met trustdienstverlening in gevallen met een hoog-risico legitimeert een verbod.

20. Verder vragen de leden van de ChristenUnie-fractie en het lid Omtzigt de regering wat er zal gebeuren met deze dienstverlening na inwerkingtreding van het gebod. Acht de regering het aannemelijk dat deze dienstverlening in het geheel verdwijnt, of is het mogelijk dat deze dienstverlening verschuift naar andere dienstverleners in Nederland of daarbuiten? Indien dat laatste het geval is, zou dit dan betekenen dat op deze manier het verbod wordt vermeden? Welke maatregelen kan de regering treffen om te voorkomen dat de dienstverlening in de illegaliteit wordt doorgezet? Heeft de regering in het licht van dit laatste overwogen om de onderhavige dienstverlening onder te brengen bij een specifieke bedrijfstak met een poortwachtersfunctie en toezicht door bijvoorbeeld De Nederlandsche Bank?

De regering acht het aannemelijk dat deze dienstverlening na inwerkingtreding van het verbod in het geheel in Nederland verdwijnt. Het is niet aannemelijk dat vergunninghoudende trustkantoren deze klanten aanhouden of omwille van partijen gevestigd of woonachtig in derde hoogrisicolanden of non-coöperatieve landen op belastinggebied, alsnog de illegaliteit opzoeken. Ook acht de regering het niet aannemelijk dat deze klanten zullen worden bediend door een illegaal opererende trustdienstverlener. Die trustdienstverlener overtreedt dan niet alleen het verbod om zonder vergunning trustdiensten aan te bieden, maar ook het verbod om deze diensten aan een partij uit een hoog-risico land te verlenen. Het is mogelijk dat de dienstverlening verschuift naar andere EU-landen. Daarnaast zouden andere partijen in Nederland voor een gedeelte de verboden trustdienstverlening kunnen overnemen. Dit gaat dan alleen om de trustdienst domicilieverlening in combinatie met het voeren van administratie. Het enkel verzorgen van een postadres of het enkel verrichten van administratieve diensten valt niet onder de Wtt 2018 (zie ook antwoord op vraag 12 en 14).

Zie voor een antwoord inzake maatregelen tegen illegale trustdienstverlening het antwoord op vraag 12. De regering heeft niet overwogen om onderhavige dienstverlening onder te brengen bij een specifieke bedrijfstak met een poortwachtersfunctie en toezicht door bijvoorbeeld De Nederlandsche Bank. Zoals onlangs geconcludeerd in het rapport De toekomst van de trustsector, kent trustdienstverlening inherente integriteitsrisico’s. De dienstverlening wordt vaak aangeboden aan complexe internationale structuren in meerdere rechtsgebieden. Verboden trustdiensten in onderhavig wetsvoorstel kennen meer risico op financieel economische criminaliteit gezien het hoge risico dat aan deze diensten kleeft. Daarbij zijn trustkantoren al reeds poortwachters en staan onder toezicht van DNB. Ondanks de poortwachtersfunctie en het toezicht van DNB, heeft de regering gelet op de hoge integriteitsrisico’s geconcludeerd dat een verbod het meest passend is.

21. Hoewel de leden van de D66-fractie een verbod op dienstverlening aan landen op de lijst van non-coöperatieve landen op belastinggebied steunen, hebben deze leden zorgen over het uit beeld raken van deze dienstverlening. Hoe wordt ervoor gezorgd dat de trustdienstverlening niet vanuit een andere locatie wordt verleend zodat dezelfde constructie tot stand wordt gebracht?

22. Ook vragen de leden van de D66-fractie, gerelateerd aan het weglekken naar andere landen, naar het beeld van de regering naar verplaatsing van trustdienstverlening naar de illegaliteit en het voorkomen daarvan.

Voor een antwoord op deze vragen, verwijs ik naar het antwoord op vraag 12 die dezelfde strekking heeft.

23. De leden van de PvdA-fractie vragen of de regering kan aangeven welke mogelijke alternatieve dienstverleners in binnen- en buitenland bij inwerkingtreding van dit verbod de diensten van de betrokken rechtspersonen zouden kunnen overnemen. Zijn deze dienstverleners in beeld bij de regering? Hoe groot acht de regering de kans dat de betrokken rechtspersonen het verbod op die manier kunnen ontlopen?

Onderhavig wetsvoorstel ziet toe op een totaalverbod van trustdienst c en een totaalverbod op het verlenen van trustdiensten in bepaalde gevallen met hoge integriteitsrisico’s. Het is mogelijk dat een deel van de dienstverlening wordt overgenomen door andere dienstverleners voor zover dit niet meer kwalificeert als trustdiensten. Zie voor een nadere toelichting op alternatieve dienstverleners het antwoord op vraag 12. Zoals ook blijkt uit het antwoord op vraag 12 heeft de regering een beeld van de categorieën dienstverleners die eventueel delen van de diensten voor de betrokken rechtspersonen zouden kunnen overnemen. Dit zijn voornamelijk domicilieverleners, die onder het kader van de Wwft vallen. De regering heeft geen zicht op individuele partijen. Gelet op toezichtvertrouwelijkheid is dit een taak voor de daartoe bestemde toezichthouders.

De regering acht de kans dat rechtspersonen het verbod ontlopen door uit te wijken naar alternatieve dienstverleners klein. Ten eerste brengt dit aanzienlijke kosten met zich mee. Ten tweede geldt de mogelijkheid tot het deels uitwijken alleen voor de trustdienst «verlenen postadres in combinatie met aanvullende diensten» (trustdienst b). Wel bestaat er de mogelijkheid dat de trustdienstverlening zich verplaatst naar andere lidstaten.

24. De leden van de VVD-fractie vragen de regering hoe het verbod zich verhoudt tot de Sanctiewet 1977 en de daaronder vallende regelgeving, waaronder de bepaling dat een relatie moet worden aangehouden wanneer een betrokkende onder de sanctiewetgeving valt.

Het verbod op dienstverlening aan bepaalde jurisdicties, die in dit wetsvoorstel wordt geïntroduceerd, kan op gespannen voet staan met de Sanctiewet 1977. Als een trustkantoor op enig moment een cliëntrelatie had met een entiteit of persoon die op de sanctielijst is geplaatst, heeft het de tegoeden van deze cliënt moeten bevriezen. De cliëntrelatie wordt aangehouden, omdat met het opzeggen daarvan tegoeden beschikbaar zouden komen voor de gesanctioneerde entiteit of persoon. Naast dat een trustkantoor hiermee de sanctieregelgeving naleeft, is het aanhouden van de relatie ook wenselijk. Daarmee blijft namelijk zicht op het vermogen van de gesanctioneerde.

Het verbod op dienstverlening in onderhavig wetsvoorstel bevat een uitzondering om aan de sanctieregelgeving en de achterliggende belangen te kunnen voldoen. Om tegoeden niet vrij te geven aan gesanctioneerden geldt het verbod niet voor personen en entiteiten die op de sanctielijst staan. Nadat een gesanctioneerde van de lijst is verwijderd, moet een trustkantoor binnen drie maanden de cliëntrelatie beëindigen. Tot die tijd houdt het trustkantoor de relatie aan, maar kan deze feitelijk geen diensten verrichten en houdt enkel de tegoeden vast.

25. De leden van de VVD-fractie lezen dat bij ministeriële regeling een vrijstelling verleend kan worden van het verbod, zoals voor een stichting administratiekantoor. Hoe wordt willekeur bij het verlenen van vrijstellingen voorkomen? Is de regering bereid hier een apart toetsingskader voor op te stellen?

Vrijstellingen gelden generiek voor bepaalde dienstverleners en worden wettelijk per regeling vastgesteld. Dit betekent dat bepaalde categorieën partijen generiek zijn vrijgesteld voor specifieke trustdiensten in de Wtt 2018. Deze vrijstellingen zijn geregeld in de Regeling toezicht trustkantoren 2018. Voor een overzicht en uitleg van de geldende vrijstellingen verwijs ik naar het antwoord op de vragen 6, 8, 9 en 13. Een vrijstelling komt altijd tot stand in samenspraak met DNB en volgt vaak uit de toezichtpraktijk. Aangezien een vrijstelling generiek geldt, wordt een vrijstelling vastgesteld in regelgeving (Regeling toezicht trustkantoren 2018). Uitganspunt is dat een vrijstelling niet in strijd is met de belangen die de Wtt 2018 beschermt. Vrijstellingen zien toe op gevallen waarbij het integriteitstoezicht al gewaarborgd is of waarbij de risico’s verwaarloosbaar zijn. Belangrijk hierbij is dat de aan te wijzen categorieën voor een vrijstelling in ieder geval ondubbelzinnig definieerbaar moeten zijn, op een wijze die een relatief eenvoudige controle toelaat of een persoon inderdaad tot de betrokken categorie behoort.

Daarnaast kan DNB op grond van de Wtt 2018 een ontheffing verlenen in een individueel geval. Hierbij dient de aanvrager aan te tonen dat ontheffing de belangen die de Wtt 2018 beschermt (bevorderen van de integriteit van het financieel stelsel door middel van de regulering van de trustsector), voldoende worden gewaarborgd.

Voor zowel een ontheffing en vrijstelling geldt dat dat er redenen moeten bestaan op grond waarvan de vrijstelling of ontheffing gerechtvaardigd is.

26. Tot slot vragen de leden van de VVD-fractie aan de regering hoe zij de handhavingscapaciteit als gevolg van het wetsvoorstel beoordeelt, bijvoorbeeld bij De Nederlandsche Bank (DNB).

DNB geeft te kennen dat er eenmalige en doorlopende inspanning voor de handhaving van het wetsvoorstel nodig is. DNB is vooralsnog voldoende toegerust om het toezicht op trustkantoren risicogebaseerd uit te voeren: toezichtcapaciteit wordt ingezet waar de hoogste integriteitsrisico’s worden gesignaleerd. Ik en mijn ministerie zijn blijvend in gesprek met DNB over de benodigde capaciteit waarbij het van belang blijft dat het toezicht risicogebaseerd, doelmatig en kostenefficiënt plaatsvindt. Als onafhankelijke toezichthouder op afstand gaat DNB over de invulling van haar toezichtstaken. Uit de uitvoerings- en handhavingstoets van DNB blijkt dat de extra handhavingscapaciteit voor het verbod van trustdienstverlening betrokken bij non-coöperatieve landen op belastinggebied of derde-hoogrisicolanden 0,1 tot 0,2 fte is.

27. Het verbod op het verlenen van trustdienstverlening waarbij derde-hoogrisico- of non-coöperatieve-landen betrokken zijn relateert de regering aan de trustdienst van een doorstroomvennootschap constateren de leden van de D66-fractie. Omdat de leden van de D66-fractie begrijpen dat er een overgangstermijn is van zes maanden, vragen deze leden de regering naar de continuering van doorstroomvennootschappen waarbij deze landen betrokken zijn na inwerkintreding van dit wetsvoorstel. Acht de regering het wenselijk dat er vanaf het eerste moment al geen doorstroomvennootschappen meer mogen worden geadviseerd?

Nee, de regering acht een overgangstermijn wenselijk. Uit de consultaties en ook in de handhavings- en uitvoeringstoets blijkt dat een overgangstermijn nodig is zodat trustdienstverleners tijd hebben om de trustdienstverlening te beëindigen en de relaties af te wikkelen. De dienstverlening kenmerkt zich door het structureel beheer van rechtspersonen en niet door (kortstondig) advies.

Ten aanzien van continuering met betrekking tot doorstroomvennootschappen merk ik het volgende op. Onderhavig wetsvoorstel verbiedt het trustkantoren om een doorstroomvennootschap aan te bieden, behorende tot het trustkantoor of dezelfde groep van het trustkantoor, ten behoeve van een cliënt (zie figuur bij antwoord op vragen 7, 10 en 11). Daarnaast wordt trustdienstverlening betrokken bij derde-hoogrisico- of non-coöperatieve-landen op belastinggebied verboden. Het betreft derhalve geen verbod om in algemene zin trustdiensten (waaronder advies) aan doorstroomvennootschappen aan te bieden.

28. De leden van de PVV-fractie merken voorts op dat DNB, ten aanzien van partijen die mogelijk beroeps- en bedrijfsmatig doorstroomvennootschappen aanbieden of ter beschikking stellen en hiermee tegen het verbod in handelen, aangeeft dat het voor haar lastig zal zijn hier alleen handhavend op te treden. De leden van de PVV-fractie vragen hoe de regering dit beoordeelt en in hoeverre deze maatregel dan nog uitvoerbaar is.

29. De leden van de CDA-fractie lezen dat DNB opmerkingen heeft gemaakt over de nieuwe definitie van een doorstroomvennootschap en dat de regering er daarom voor gekozen heeft om de elementen «economische activiteit» en «wettelijke verplichting» uit de definitie te halen omdat het niet de bedoeling is om meer of andere dienstverlening te verbieding dan op dit moment vergunning plichtig is. De leden van de CDA-fractie vragen of daarmee volgens DNB de definitiediscussie voldoende is geadresseerd. De leden van de CDA-fractie achten duidelijkheid over definities belangrijk met het oog op een adequate uitvoering van de wet.

In de uitvoerbaarheids-en handhaafbaarheidstoets gaf DNB inderdaad te kennen dat het lastig is handhavend op te treden ten aanzien van partijen die mogelijk beroeps- en bedrijfsmatig doorstroomvennootschappen aanbieden of ter beschikking stellen. Dit was echter gerelateerd aan de definitie van doorstroomvennootschappen zoals opgenomen in de consultatieversie. Deze definitie kon in potentie tot een bredere reikwijdte leiden van het verbod dan beoogd. Naar aanleiding van de consultatie en de uitvoerbaarheids- en handhaafbaarheidstoets van DNB is de definitie in overleg met DNB aangepast. Er is voor gekozen om de elementen «economische activiteit» en «wettelijke verplichting» uit de definitie te halen en zoveel mogelijk aan te sluiten bij de huidige formulering in de wet. Met DNB is daarmee geconstateerd dat de praktische uitvoeringsproblemen niet meer aan de orde zijn.

30. De leden van de CDA-fractie merken op dat in de afgelopen periode verschillende wetsvoorstellen zijn ingediend die tot gevolg hebben dat DNB extra taken krijgt op het gebied van toezicht en handhaving. De leden van de CDA-fractie vragen of DNB hier voldoende voor is toegerust en of uitbreiding van de handhavingscapaciteit noodzakelijk en/of gewenst is.

DNB heeft bij de wetsvoorstellen een uitvoerbaarheids- en handhaafbaarheidstoets opgesteld. Hierin komt ook de verwachte extra capaciteitsinzet naar voren. Voor onderhavig wetsvoorstel en de spoedwet is de verwachte capaciteitsinzet beperkt en in te passen in de huidige toezichtcapaciteit (voor het verbod van trustdienstverlening betrokken bij non-coöperatieve landen op belastinggebied of derde-hoogrisicolanden gaat 0,1 tot 0,2 fte gepaard). DNB geeft aan voldoende toegerust te zijn om het toezicht op trustkantoren risicogebaseerd uit te voeren: toezichtcapaciteit wordt ingezet waar de hoogste integriteitsrisico’s worden gesignaleerd. Hiervoor wordt gebruik gemaakt van diverse data uit verschillende bronnen om zo tot een goede afweging in het toezicht te komen. DNB heeft een afdeling toezicht financiële criminaliteit waarbij één team van 10 fte zich specifiek bezighoudt met trustkantoren. Daarnaast beschikt DNB over een team dat zich toelegt op de handhaving van illegale marktpartijen, waaronder illegale trustdienstverleners. Verder heeft DNB verschillende afdelingen die ondersteunen bij het toezicht op de trustsector zoals de afdelingen juridische zaken, expertisecentrum handhaving en markttoegang en toetsingen.

Evenwel herkent de regering dat er verschillende wetsvoorstellen zijn ingediend die tot gevolg hebben dat DNB extra taken krijgt op het gebied van toezicht en handhaving. Daarom is het Ministerie van Financiën blijvend in gesprek met DNB over de capaciteit. Zie tevens antwoord op vraag 26.

31. De leden van de PvdA-fractie vragen de regering om nader in te gaan op de opmerkingen van onder andere DNB dat de handhaafbaarheid gebaat zou zijn bij een blijvende vergunningplicht. Is er nagedacht over een alternatief waarbij de vergunningplicht vervalt maar dat er een meldplicht in de plaats komt voor trustdienstverleners? Hoe beziet de regering de gevolgen voor de handhaafbaarheid wanneer het huidige voorstel wordt aangenomen?

De opmerking van DNB was naar aanleiding van de definitie van doorstroomvennootschappen in de consultatieversie. Zoals in antwoord op vragen 27 en 28 aangegeven, is de definitie in samenspraak met DNB aangepast. De aanpassing leidt ertoe dat veel van de praktische problemen die DNB noemt zich niet meer voordoen. De in het voorstel opgenomen definitie zorgt ervoor dat onderhavig wetsvoorstel goed is te handhaven terwijl de benodigde capaciteit van de toezichthouder tot een minimum beperkt blijft. Een meldplicht is niet overwogen, de regering acht een verbod passend voor de in dit wetsvoorstel geregelde diensten gezien de daarmee gepaard gaande hoge risico’s. Een meldplicht betekent feitelijk een lichter regime dan een vergunningplicht.

32. De leden van de CDA-fractie lezen dat wordt opgemerkt dat dienstverlening met betrekking tot de twee andere verboden ook in de illegaliteit kan verdwijnen. De regering geeft als antwoord op deze reactie aan dat het altijd een risico blijft. De regering stelt vervolgens dat dit goed wordt gemonitord en dat indien dienstverlening massaal in illegaliteit wordt voortgezet het de nodige maatregelen zal treffen. De leden van de CDA-fractie vragen of de regering kan toelichten hoe de regering dit wil aanpakken. De leden van de CDA-fractie vragen verder of de regering nader in kan gaan op de effecten van het verbod en specifiek op de vraag welke mogelijke andere dienstverleners bij inwerkingtreding van dit verbod trustdiensten van betrokken partijen zouden kunnen overnemen.

DNB is verantwoordelijk voor het toezicht op trustkantoren. Hierbij monitort DNB trustdienstverleners in Nederland en handhaaft de toezichthouder op illegale trustdienstverlening. Het Ministerie van Financiën staat in nauw contact met DNB. Overleg vindt regelmatig plaats op werkvloerniveau, hoog-ambtelijk en politiek niveau. Het toezicht van DNB op trustdienstverleners is risicogebaseerd op basis van data. Daarnaast controleert een accountant de jaarrekening van trustkantoren. Wanneer DNB signalen ontvangt dat de verboden trustdienstverlening massaal in illegaliteit wordt voortgezet, dan zal ik met DNB kijken naar haar handhavingscapaciteit. Daarnaast lopen er al verschillende maatregelen tegen illegale trustdienstverlening; voor de stand van zaken bij die maatregelen verwijs ik naar bijlage II van de Kamerbrief over het onderzoek naar de toekomst van de trustsector.19 Hierbij dient te worden opgemerkt dat illegale trustdienstverlening een economisch delict is dat strafbaar is gesteld met een gevangenisstraf. Naast de bestuursrechtelijke aanpak is dus ook een strafrechtelijke aanpak mogelijk. De trustsector heeft ook de aandacht van het Financieel Expertise Centrum (FEC) waarbij deelnemende partijen (DNB, de Belastingdienst, de Fiscale Inlichtingen- en Opsporingsdienst en het Openbaar Ministerie) spreken over de aanpak van illegale trustdienstverlening.

Tegelijk verwacht de regering niet dat deze specifieke diensten in de illegaliteit zullen worden voortgezet. Zoals hiervoor al aangegeven, is de omvang van deze diensten relatief beperkt. Vergunninghoudende trustkantoren zullen niet vanwege deze klanten hun vergunning opgeven en in de illegaliteit de diensten voortzetten. Al bestaande illegale dienstverleners nemen veel risico door deze diensten over te nemen, zij overtreden dan feitelijk twee verboden.

Voor de effecten van voorgesteld wetsvoorstel en mogelijke andere dienstverleners verwijs ik naar het antwoord op vraag 12.

33. De leden van de SP-fractie vragen de regering hoe DNB kan nagaan of de diensten die middels dit wetsvoorstel worden verboden niet in de illegaliteit alsnog worden aangeboden. Kan dit überhaupt?

Zoals in antwoord op vraag 12 aangegeven voert DNB haar toezicht risicogebaseerd uit. Daarbij heeft DNB aandacht voor illegale dienstverleners. Zo kan DNB partijen volgen die een trustvergunning opzeggen maar wel activiteiten voortzetten. Wanneer deze activiteiten kwalificeren als illegale trustdienstverlening dan kan DNB handhaven. Daarnaast zijn meldingen een belangrijke bron voor toezicht en handhaving. Meldingen over illegale trustdienstverlening kunnen bijvoorbeeld komen van vergunninghoudende trustkantoren. Hierbij wordt nog opgemerkt dat DNB samenwerkt met verschillende partners waaronder strafrechtelijke autoriteiten. Dit omdat illegale trustdienstverlening ook een economisch delict is.

Overig

34. De leden van de CDA-fractie vragen of de regering nader kan ingaan op de Europese dimensie van het wetsvoorstel. De leden van de CDA-fractie vragen of de regering kan toelichten hoe andere EU-lidstaten met onderhavige problematiek omgaan en hoe kan worden bereikt dat in de Europese Unie een gelijk speelveld gaat gelden.

Nederland heeft historisch een grote trustsector. Daarbij kent de trustsector inherente integriteitsrisico’s.20 Bovenstaande maakt het dat Nederland al geruime tijd strengere regels stelt over trustdienstverlening dan veel andere EU-landen. De omvang van de sector en daaronder liggend de omvang van het aantal bijzondere financiële instellingen in Nederland, zorgt ervoor dat de problematiek die de regering in Nederland ziet, in veel andere EU-lidstaten niet in dezelfde mate aan de orde is. Dit maakt harmonisatie van deze strenge regels binnen de EU lastig haalbaar. Zoals hierboven in eerdere antwoorden aangegeven, wijken de verboden af van het algemene uitgangspunt dat risico’s individueel bekeken moeten worden en zoveel mogelijk gemitigeerd. De regering ziet echter voldoende aanleiding om de specifieke diensten in onderhavig wetsvoorstel te verbieden. De regering verwacht tegelijk niet dat andere EU-lidstaten over gaan op een vergelijkbaar verbod.

35. De leden van de CDA-fractie vragen of de regering kan aangeven op welke wijze het onderhavige wetsvoorstel invloed heeft op het Nederlandse vestigingsklimaat voor het bedrijfsleven.

Het onderhavige wetsvoorstel heeft waarschijnlijk weinig invloed op het Nederlandse vestigingsklimaat. Trustdienstverlening is niet zozeer een oorzaak van het Nederlandse vestigingsklimaat, als meer een gevolg. In het onderzoek naar de toekomst van de trustsector komt naar voren dat trustdienstverlening wordt afgenomen in Nederland veelal als gevolg van het Nederlandse fiscale vestigingsklimaat. Daarnaast zijn er ook niet-fiscale redenen waarom vennootschappen zich met behulp van een trustkantoor in Nederland willen vestigen. Voorbeelden zijn het Nederlandse civielrechtelijk stelsel en de Nederlandse financiële infrastructuur.

Evenwel kan het zijn dat vennootschappen van plan waren om zich in Nederland te vestigen om trustdienstverlening af te nemen die met onderhavig wetsvoorstel worden verboden. Dit heeft echter geringe invloed op het vestigingsklimaat. Dit omdat het aantal (rechts)personen dat in Nederland momenteel dergelijke trustdienstverlening afneemt beperkt is (zie antwoord vraag 2). Het ligt niet in de lijn der verwachting dat er daarom veel (rechts)personen voornemens zijn om verboden trustdiensten af te nemen. Daarbij komt in het onderzoek naar de toekomst van de trustsector naar voren dat vooral grotere trustkantoren al geen hoog-risico klanten meer aannemen en zelfs afscheid hebben genomen van dergelijke klanten.21

36. De leden van de CDA-fractie vragen als laatste wanneer het wetsvoorstel in werking treedt.

De wet treedt in werking op een nader te bepalen tijdstip. Daarbij zal in beginsel rekening gehouden worden met de vaste verandermomenten van 1 januari en 1 juli, en met de minimuminvoeringstermijn van 3 maanden.

De Minister van Financiën, S.A.M. Kaag

In aanvulling op bovenstaande cijfers schrijft de Commissie Doorstroomvennootschappen dat op 31 december 2019 in Nederland nog maar vier doorstroomvennootschappen door vergunninghoudende trustkantoren werden aangeboden. Zie bijlage bij Kamerstukken II 2020/21, 25 087 nr. 286. Commissie doorstroomvennootschappen (commissie Ter Haar) «Op weg naar acceptabele doorstroom», p 20.

Leidraad Wwft en Sw versie december 2020 (https://www.DNB.nl/media/dzicty20/leidraad-wwft-en-sanctiewet.pdf). Algemene leidraad Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) (https://open.overheid.nl/repository/ronl-41fd18f7-f1f8-4bf9-991c-6f1fef44ab04/1/pdf/Algemene%20leidraad%20Wwft.pdf).

Zie bijlage bij Kamerstukken II 2020/21, 25 087 nr. 286. Commissie

doorstroomvennootschappen (commissie Ter Haar) «Op weg naar acceptabele doorstroom».

Hierbij dient te worden opgemerkt dat niet alle aanvullende werkzaamheden kwalificeren als zijnde trustdienst: het beschikbaar stellen van een (post)adres in combinatie met het enkel verrichten van receptiewerkzaamheden zoals het doorschakelen van telefonisch verkeer, het doorzenden van ongeopende poststukken dan wel het inscannen van poststukken en deze zonder commentaar via elektronische weg doorsturen en het ter beschikking stellen van vergaderruimten, kwalificeren niet als trustdienst.

Artikel 9 van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad van 20 mei 2015 inzake de voorkoming van het gebruik van het financiële stelsel voor het witwassen van geld of terrorismefinanciering, tot wijziging van Verordening (EU) nr. 648/2012 van het Europees Parlement en de Raad en tot intrekking van Richtlijn 2005/60/EG van het Europees Parlement en de Raad en Richtlijn 2006/70/EG van de Commissie (PbEU 2015, L 141).

Gedelegeerde verordening (EU) 2016/1675 van de Commissie van 14 juli 2016 tot aanvulling van Richtlijn (EU) 2015/849 van het Europees Parlement en de Raad door de identificatie van derde landen met een hoog risico die strategische tekortkomingen vertonen (PbEU 2016, L 254).

Conclusies van de Raad over de criteria en het proces voor de opstelling van de EU-lijst van niet-coöperatieve rechtsgebieden voor belastingdoeleinden (PbEU 2016, C 461).

Conclusies van de Raad over de herziene EU-lijst van jurisdicties die niet-coöperatief zijn op belastinggebied (PbEU 2022, C 103).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36102-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.