Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 36088 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 3 juni 2022

|

Inhoudsopgave |

blz. |

|||

|

I. |

ALGEMEEN |

1 |

||

|

1. |

Inleiding |

1 |

||

|

2. |

Hoofdlijnen van het wetsvoorstel |

10 |

||

|

2.1. |

EU-kader |

10 |

||

|

2.2. |

Wijzigingen in de Wet omzetbelasting 1968 |

12 |

||

|

2.3. |

Wijzigingen in de Wet op de accijns |

13 |

||

|

3. |

Budgettaire aspecten |

13 |

||

|

4. |

Relatie met het klimaatbeleid |

15 |

||

|

5. |

Doelmatigheid en doeltreffendheid |

16 |

||

|

6. |

Gevolgen bedrijfsleven en burger/administratieve lasten en doenvermogen |

17 |

||

|

7. |

Uitvoeringskosten Belastingdienst en Douane |

18 |

||

|

8. |

Advies en consultatie |

20 |

||

|

9. |

Evaluaties |

20 |

||

|

10. |

Grenseffecten |

21 |

||

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van VVD, PVV, CDA, D66, SP, PvdA, ChristenUnie, SGP, BBB en het lid Omtzigt.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fractie van de VVD vragen welke alternatieve maatregelen het kabinet in ogenschouw heeft genomen, wat de voor- en nadelen per alternatief zijn en wat ertoe heeft geleid om de onderhavige maatregelen te kiezen. De leden van de fractie van de SP vragen om een overzicht te verstrekken van de gekozen maatregelen, om per maatregel aan te geven waarom er niet voor is gekozen en welke andere maatregelen het kabinet had kunnen treffen. De leden van de fractie van de SP vragen voorts of er inderdaad maar weinig kan gedurende het jaar of dat het kabinet de meeste maatregelen als onwenselijk ziet omdat het moeilijk uitvoerbaar is. Daarnaast vragen de leden van de fractie van de SP of een verhoging van de algemene heffingskorting gedurende het jaar mogelijk is en of dit mogelijk zou kunnen compenseren voor de gestegen energie- en brandstofprijzen. Tot slot vragen de leden van de fractie van de SP waarom het kabinet niet heeft gekozen om de inkomstenbelasting voor topinkomens te verhogen of een solidariteitsheffing op grote vermogens of winsten te introduceren. De leden van de fractie van de PvdA vragen of het kabinet kan reageren op de beleidsvoorstellen om de onbelaste reiskostenvergoeding te verhogen, een eenmalige uitkering via toeslagen te strekken, de doelgroep bij gemeenten uit te breiden en om het OV goedkoper te maken. Voorts vragen de leden van de fractie van de PvdA of het niet meer voor de hand ligt om dezelfde lastenverlichting te bewerkstelligen via de kilometervergoeding of verlaging/afschaffing van de btw op openbaar vervoer.

Het kabinet heeft bij het samenstellen van het pakket in de volle breedte gekeken naar maatregelen die nog mogelijk zijn voor het lopende jaar, direct verlichting bieden voor kwetsbare huishoudens en zoveel mogelijk raakvlak hebben met de gestegen energie- en brandstofprijzen. Specifiek voor de maatregelen binnen het domein van de belastingen en toeslagen heeft het kabinet ten eerste gekeken of het mogelijk was om het tijdelijke compensatiepakket via de energiebelasting tussentijds aan te passen door de tarieven in de energiebelasting voor 2022 verder te verlagen of de belastingvermindering in de energiebelasting voor 2022 verder te verhogen. In het geval van de energiebelasting zijn de uitvoeringssystemen van de Belastingdienst gericht op jaaraanpassingen, waardoor 1 januari 2023 het eerstvolgende verandermoment is. Ten tweede heeft het kabinet gekeken naar de mogelijkheid om de tarieven in de inkomstenbelasting te verlagen of de arbeidskorting en inkomensafhankelijke combinatiekorting te verhogen. Een voordeel van dit reguliere koopkrachtinstrumentarium is dat gerichter steun kan worden geboden aan de lage inkomens. Ook voor deze maatregelen geldt dat de systemen van de Belastingdienst uitgaan van jaaraanpassingen. Een tussentijdse aanpassing van de voorlopige aanslagen inkomstenbelasting bleek niet meer mogelijk. Het was wel mogelijk om de tarieven aan te passen waarmee de Belastingdienst in 2023 de definitieve aanslagen 2022 berekent. In dat geval zou het financiële voordeel echter pas op z’n vroegst in de loop van 2023 worden uitgekeerd, terwijl het kabinet de wens had om direct verlichting te bieden aan huishoudens. Ten derde heeft het kabinet gekeken naar de mogelijkheid om de toeslagen of het kindgebondenbudget tussentijds te verhogen. Ook hiervoor geldt als voordeel dat gerichter steun kan worden geboden aan de lage inkomens, al is de directe link met energie en brandstofprijzen beperkt. Daarnaast had het kabinet de wens om naast de lage inkomens ook de middeninkomens een steun in de rug te geven. In beginsel is het uitvoeringstechnisch niet onmogelijk om in de loop van een jaar nog wijzigingen in de toeslagen door te voeren. Het kabinet acht dit echter onwenselijk, omdat een tussentijdse wijziging van de toeslagen voor zowel de burger als de uitvoering complex is1. Ten vierde heeft het kabinet gekeken naar de mogelijkheid om de onbelaste reiskostenvergoeding in 2022 te verhogen. Het voordeel is dat deze maatregel raakt aan de gestegen brandstofprijzen. Het kabinet heeft niet voor deze maatregel gekozen, omdat het niet direct leidt tot een verbetering van de koopkracht van (kwetsbare) huishoudens. Het verhogen van de onbelaste reiskostenvergoeding biedt namelijk alleen de mogelijkheid voor werkgevers om een groter deel onbelast te vergoeden. Het daadwerkelijke financiële voordeel voor huishoudens hangt af van of de werkgevers de reiskostenvergoeding besluiten te verhogen. Bovendien is de maatregel alleen gericht op werkenden, terwijl iedereen wordt geraakt door de hoge energie- en brandstofprijzen. Dit neemt niet weg dat werkgevers ook zelf kunnen besluiten de reiskostenvergoeding te verhogen. Tot slot heeft het kabinet in een Kamerbrief van 29 maart 20222 nader toegelicht waarom de huurbevriezing van woningen met slechte energie labels, een buitengewone verhoging van het wettelijk minimumloon in 2022 (WML) en het tijdelijk gratis maken van OV, geen onderdeel zijn van het aanvullende koopkrachtpakket voor 2022.

Overigens is in het kader van de voorjaarsnota door het kabinet voorgesteld om de verhoging van de onbelaste reiskostenvergoeding 1 jaar naar voren te halen en deze met ingang van 2023 met 200 miljoen euro te verhogen. In 2024 wordt de onbelaste reiskostenvergoeding vervolgens met nog een keer 200 miljoen euro verhoogd. De structurele verhoging ten opzichte van 2022 bedraagt hiermee 400 miljoen euro. Ook is in de voorjaarsnota een vervroeging van de stapsgewijze verhoging van het WML voorgesteld. Dit houdt in dat de stapsgewijze verhoging (in drie stappen) van het wettelijk minimumloon (WML) met 7,5 procent ook een jaar eerder wordt gestart, namelijk in 2023.

Het kabinet heeft bij de samenstelling van het aanvullende koopkrachtpakket voor 2022 gekeken naar maatregelen die wél mogelijk zijn en stelt daarom voor de btw op energie en de brandstofaccijnzen te verlagen. Daarnaast heeft het kabinet de energietoelage via de gemeenten verhoogd en de garantie gegeven op voldoende budget om alle huishoudens tot 120% van het sociaal minimum te kunnen bereiken met deze regeling. Vanwege de uitvoerbaarheid heeft het kabinet hierbij ervoor gekozen om voor de doelgroep aan te sluiten bij de doelgroep van het gemeentelijk minimabeleid. Het kabinet heeft er hierbij voor gekozen om de kosten van de extra koopkrachtmaatregelen te dekken via de extra gasbaten en de Brexit Adjustment Reserve.3 Een verhoging van de inkomstenbelasting voor topinkomens, zoals de leden van de fractie van de SP voorstellen, zou pas vanaf 1 januari 2023 mogelijk zijn. Het introduceren van een solidariteitsheffing om overwinsten te belasten is uitvoeringstechnisch ingewikkeld en eveneens naar verwachting niet op korte termijn uitvoerbaar.

De leden van de fractie van de PVV vragen in hoeverre het kabinet heeft overwogen om de hoogte van diverse regelingen, zoals de tarieven van de btw, energiebelasting of brandstofaccijnzen te verlagen per 1 januari 2022. De leden van de fractie van de PVV merken hierbij op dat terugwerkende kracht doorgaans niet op bezwaren stuit, wanneer het ten gunste van de belastingbetaler komt. Het kabinet heeft in de volle breedte gekeken naar mogelijke maatregelen om de koopkrachtgevolgen van de gestegen energie- en brandstofprijzen voor huishoudens te dempen. Hierbij heeft het kabinet ook gekeken naar de mogelijkheid om belastingtarieven met terugwerkende kracht (ten gunste van de belastingplichtige) aan te passen. Dit bleek uitvoeringstechnisch te ingewikkeld. Het met terugwerkende kracht verhogen van de belastingvermindering bleek bijvoorbeeld niet mogelijk voor energieleveranciers.

De leden van de fracties van de PVV, ChristenUnie, VVD, SGP en BBB vragen naar de gesprekken met energieleveranciers en vragen of het kabinet meent dat de btw-verlaging ten goede moet komen aan de consument en of het kabinet gaat waarborgen en kan garanderen dat de verlaging één op één wordt doorberekend. Tevens vragen deze leden of daarover afspraken zijn gemaakt met energieleveranciers. De leden van de fractie van de ChristenUnie vragen of de mate van doorberekening door energieleveranciers bijgehouden en geëvalueerd wordt. Btw wordt geheven van ondernemers, niet van consumenten. Daarom doet zich bij een btw-maatregel altijd de vraag voor in hoeverre het btw-voordeel (of -nadeel) wordt doorberekend in consumentenprijzen. De prijzen voor energie komen tot stand op de energiemarkt. Er zijn veel factoren die energieprijzen beïnvloeden, naast de hoogte van het toepasselijke btw-tarief. Het kabinet heeft nu geen mogelijkheid om energieprijzen direct te beïnvloeden. Daarnaast bestaat nu geen mogelijkheid om energiebedrijven voor te schrijven of en in welke mate zij een btw-verlaging terug moeten laten komen in consumentenprijzen. Het kabinet heeft uiteraard wel de mogelijkheid om met energiebedrijven te overleggen over de vormgeving en doelstelling van de maatregel. Dat is gedaan. Bij het vormgeven van deze maatregel is steeds de vraag aan de orde geweest of energiebedrijven in staat zijn om – op relatief korte termijn – de btw-verlaging door te laten werken in hun prijzen. De energiebedrijven hebben via Energie-Nederland aangegeven dat dit mogelijk is. Het kabinet is niet voornemens de doorberekening door energieleveranciers te monitoren en te evalueren. Het is namelijk niet mogelijk om het effect van de btw-verlaging te onderscheiden van andersoortige prijsbewegingen, zeker in een tijd van sterk fluctuerende energieprijzen. Bovendien kan het zijn dat energiemaatschappijen in anticipatie op de btw-verlaging al prijsaanpassingen hebben doorgevoerd, waardoor niet goed is te bepalen in hoeverre de btw is doorberekend in de consumentenprijzen.

De leden van de PVV vragen of het kabinet een overzicht kan verstrekken van de energieleveranciers die in staat zijn om de btw-verlaging al in 2022 aan consumenten zichtbaar te maken in de voorschotten. Ook vragen deze leden of rekening is gehouden met eventuele betalingsproblemen als huishoudens pas bij de eindafrekening profiteren van de btw-verlaging, mogelijk zelfs pas in 2023. De leden van de fractie van het CDA, de SGP en de PvdA vragen in hoeverre het energieleveranciers gaat lukken om de voorschotten per 1 juli 2022 te verlagen zodat huishoudens dit zo snel mogelijk merken en of het kabinet in gesprek is gegaan met energieleveranciers om mensen dit jaar te wijzen op het aanpassen van het voorschotbedrag. De leden van de fractie van de SGP vragen of het klopt dat huishoudens in veel gevallen alleen iets merken van de btw-verlaging indien zij de voorschotten verlagen en of het klopt dat huishoudens mogelijk de compensatie van de energierekening pas merken bij de eindafrekening van de energierekening in 2023.

Het kabinet voert reguliere gesprekken met de energieleveranciers. Daarin is in het bijzonder gevraagd hoe de energieleveranciers de koopkrachtmaatregelen zo snel mogelijk bij de huishoudens terecht kunnen laten komen. Het kabinet heeft tot dusver geen signalen ontvangen dat de btw-verlaging niet zal worden doorberekend in de prijzen van energieleveranciers. Tijdens deze gesprekken is en wordt ook gesproken over de rol van de energieleveranciers om huishoudens te informeren over de mogelijkheid om de voorschotten aan te passen. Het kabinet is en blijft nauw in contact met de energieleveranciers.

In gesprekken met energieleveranciers geven zij aan dat het voor consumenten onwenselijk is als energieleveranciers zelfstandig de voorschotten verlagen. Het is van belang dat consumenten zelf een bewuste keuze kunnen maken over de hoogte van de voorschotten omdat het naar beneden aanpassen van een voorschot risico’s met zich meebrengt voor de consument. Pas bij de jaar- of eindafrekening blijkt of de betaalde voorschotbedragen de totale kosten over een verbruiksperiode dekken. Als dat niet het geval blijkt, moet op dat moment een na- of bijbetaling volgen. De energieleveranciers geven hun klanten inzicht in (de kosten van) het energieverbruik en de energieleveranciers hebben daarnaast de bereidheid uitgesproken om hun klanten aanvullend te informeren over mogelijkheden tot het verlagen van voorschotten vanwege de btw-verlaging op energie. Uitgangspunt daarbij is dat het voor consumenten en energieleveranciers van gezamenlijk belang is dat het risico op (na)betalingsproblemen zo klein mogelijk blijft. Het verlagen van de btw op energie met gelijkblijvende voorschotten verkleint in ieder geval het risico op bijbetalingen en eventuele betalingsproblemen. Ook als het voorschot in 2022 niet omlaag wordt aangepast, zal de (stijging van de) energierekening van huishoudens over de tweede helft 2022 bij de afrekening gedempt worden.

De leden van de fractie van het CDA stellen een vraag over het afwegingskader voor de voorwaarden waaronder het gebruik van een beleidsbesluit aanvaardbaar kan zijn om vooruitlopend op wetgeving in te zetten. Ze vragen of het mogelijk is om dit kader voor de behandeling van het Belastingplan 2023 met de Kamer te delen. Momenteel werkt het kabinet dit afwegingskader uit. Het kabinet streeft ernaar om dit zo spoedig mogelijk en daarmee ook voor de behandeling van het Belastingplan 2023 aan zowel de Tweede als de Eerste Kamer aan te bieden.

De leden van de fractie van de SP vragen waarom het kabinet ervoor heeft gekozen de accijnzen op benzine, diesel en LPG met 21 procent te verlagen en niet een ander percentage. Daarnaast vragen de leden van de fractie van de PVV of het kabinet ten aanzien van de brandstoffen heeft overwogen aanvullend de btw-tarieven te verlagen. Bij het vaststellen van de maatvoering van de accijnsverlaging heeft het kabinet geprobeerd een balans te vinden tussen enerzijds de wens de koopkrachtgevolgen van de gestegen brandstofprijzen voor huishoudens te dempen en anderzijds de budgettaire gevolgen. De btw die over de brandstofaccijns wordt geheven neemt af door de verlaging van de brandstofaccijns. Het btw-tarief dat van toepassing is op de levering van die brandstoffen blijft ongewijzigd, toepassen van het verlaagde tarief zou ook in strijd zijn met de btw-richtlijn.

De leden van de fractie van de SP vragen of het kabinet heeft overwogen tijdelijk geen btw te heffen op energie. Het kabinet heeft niet overwogen tijdelijk geen btw te heffen op energie. Op basis van de Europese btw-richtlijn is een verlaging naar 0% btw namelijk niet toegestaan. Het kabinet heeft er daarom voor gekozen de btw op energie tijdelijk onder te brengen in het verlaagde btw-tarief van 9%.

De leden van de fractie van de SP vragen of al is begonnen met de toezegging van de Minister om te onderzoeken hoe in de toekomst gerichter ondersteuning kan worden geboden voor de gestegen energieprijzen en hoe deze toezegging wordt uitgevoerd. De leden van de fractie van de VVD vragen wat relevante factoren zijn om tot eventuele verlenging van de maatregelen te besluiten en of er rekening wordt gehouden met de situatie in de buurlanden als de koopkrachtmaatregelen voor 2022 komen te vervallen. De leden van de fractie van D66 vragen hoe het kabinet per 2023 gerichter koopkrachtbeleid zou kunnen voeren met betrekking tot de energierekening, dan de voorliggende maatregel. Het lid van de fractie van de BBB vraagt hoe het kabinet bepaalt of de prijsstijgingen tijdelijk zijn en wanneer en op welke manier wordt gewogen of de prijsstijgingen tijdelijk zijn. De leden van de fractie van het CDA vragen het kabinet op basis waarvan verwacht wordt dat de stijging van de energieprijzen tijdelijk is en of het kabinet verwacht dat de maatregelen in 2023 nog nodig zijn. Tot slot vragen de leden van de fractie van het CDA welke stappen kunnen worden ondernomen als de stijgende energieprijzen aanhouden en of een verlenging van de maatregelen hierbij tot de mogelijkheden behoort.

Sinds afgelopen zomer is er sprake van een uitzonderlijke situatie op de energiemarkt. De krapte in de energiemarkt (door onder andere een wereldwijd aantrekkende economie en minder aanbod door onderhoud) leidde toen tot een flink stijgende gasprijs en daaraan gekoppeld ook de elektriciteitsprijs en warmteprijs. Afgelopen najaar was de verwachting dat deze situatie tijdelijk van aard zou zijn en dat de energieprijzen in de loop van dit voorjaar weer zouden dalen. Door de oorlog in Oekraïne en de geopolitieke situatie die daardoor is ontstaan zijn de energieprijzen en ook de brandstofprijzen begin 2022 opnieuw gestegen en de afgelopen maanden op een hoog niveau gebleven. De ontwikkeling van de energie- en brandstofprijzen voor 2023 is zeer onzeker. Het is niet de verwachting dat de energiemarkten stabiliseren zolang de oorlog in Oekraïne voortduurt en aanvullende sancties tegen Rusland boven de markt hangen. Daarbij is het mogelijk dat de energieprijzen uiteindelijk boven het niveau van vóór de zomer van 2021 stabiliseren. De aanvullende koopkrachtmaatregelen voor 2022 lopen eind dit jaar af. Tegelijkertijd houdt het kabinet de vinger aan de pols en beziet in augustus of en zo ja welke aanvullende koopkrachtmaatregelen voor 2023 nodig, wenselijk en mogelijk zijn. Hierbij kijkt het kabinet primair naar de integrale koopkrachtontwikkeling, en ook naar onder andere de verwachte ontwikkeling van de energie- en brandstofprijzen voor 2023, de staat van de overheidsfinanciën en het beleid in omringende landen. Daarnaast zal het kabinet bezien of een gerichtere ondersteuning mogelijk is, hoewel maatwerk door de grote aantallen getroffen huishoudens per definitie uitvoeringstechnisch ingewikkeld zal zijn. Het kabinet zal u hier tijdens Prinsjesdag met de Miljoenennota 2023 nader over informeren. Tot slot heeft de Minister voor Armoedebeleid, Participatie en Pensioenen tijdens het debat van 30 maart 2022 over de ontwikkeling van de koopkracht en de stijgende energieprijzen4, toegezegd TNO te vragen het onderzoek naar energiearmoede te actualiseren en een analyse te maken van de kwetsbare groepen. Uw Kamer zal hierover op korte termijn nader worden geïnformeerd en het kabinet zal deze inzichten eveneens betrekken in de besluitvorming over of en zo ja welke aanvullende koopkrachtmaatregelen voor 2023 nodig en wenselijk zijn.

De leden van de fractie van de SGP vragen waarom het wetsvoorstel pas op 28 april jl. naar de Kamer is gestuurd en waarom niet meer rekening is gehouden met het budgetrecht van de Kamer. De leden van de fractie van de SGP vragen voorts waarom niet voor (snellere) spoedwetgeving is gekozen. De gestegen energie- en brandstofprijzen hebben significante gevolgen voor de koopkracht van veel huishoudens. Om huishoudens zo snel mogelijk lastenverlichting te geven, heeft het kabinet ervoor gekozen de accijnsverlaging per 1 april via een beleidsbesluit vast te leggen. Voor de btw was dat niet mogelijk onder meer vanwege de onuitvoerbaarheid voor energieleveranciers van de maatregel op die korte termijn. Daarnaast is het van belang dat de maatregel(en) goed werden uitgewerkt in wetgeving. Dat voor de accijnsverlaging een beleidsbesluit is gebruikt neemt niet weg dat wetswijziging nodig is – ook met het oog op het budgetrecht van de Tweede Kamer. Het kabinet is daarom voortvarend aan de slag gegaan met het wetsvoorstel «aanvullende fiscale koopkrachtmaatregelen 2022» na de aankondiging van de koopkrachtmaatregelen op 11 maart. Op 1 april is het voorstel voor (spoed)advies bij de Raad van State aanhangig gemaakt en op 14 april is dat advies ontvangen. Op 28 april is vervolgens het voorstel ingediend bij Uw Kamer. Daarmee lag er binnen 7 weken na aankondiging een voorstel.

De leden van de fractie van de SGP vragen waarom het kabinet niet heeft gekozen voor een meer gerichte compensatie voor met name middeninkomens en of het kabinet van mening is dat hiervoor voldoende tijd was, gezien het feit dat de tariefsverlaging van de btw pas op 1 juli 2022 in werking treedt. De leden van de fractie van de SGP vragen voorts hoe wenselijk het kabinet het acht dat er een verschuiving van lage en middeninkomens naar hoge inkomens plaatsvindt. Het lid van de fractie van de BBB vraagt of de generieke aanpak de gewenste aanpak is, gezien er grote verschillen zijn tussen huishoudens. Het lid van de fractie van de BBB vraagt voorts of het budget niet beter ingezet kan worden voor juist die burgers die dit het hardste nodig hebben. Tot slot vraagt het lid van de fractie van de BBB waarom het kabinet kiest voor een generieke compensatie voor de energierekening, terwijl uit de cijfers van de Energiemonitor 2021 bleek dat 40 procent een contract heeft met een looptijd van twee jaar of langer.

Niet alleen lage inkomens, maar ook veel andere huishoudens worden significant geraakt door de snel gestegen brandstof- en energieprijzen. Het kabinet wil daarom huishoudens in brede zin helpen om de koopkrachtgevolgen te dempen. Het liefst had het kabinet hierbij de financiële compensatie zo vormgegeven dat huishoudens gericht worden ondersteund – afhankelijk van draagkracht en de mate waarin de huishoudens worden geconfronteerd met de fors hogere energieprijzen. Dit is echter maatwerk. Maatwerk is uitvoeringstechnisch complex, temeer op de korte termijn. Het opzetten van een geheel nieuwe regeling vergt immers meer tijd dan wanneer aan bestaande knoppen wordt gedraaid: het wetsvoorstel «aanvullende fiscale koopkrachtmaatregelen 2022» is binnen 7 weken (op 28 april 2022) na aankondiging van de koopkrachtmaatregelen (op 11 maart 2022) ingediend bij Uw Kamer. Dat kan snel worden genoemd en was niet mogelijk geweest wanneer een geheel nieuwe regeling zou moeten worden opgetuigd. Het aantal uitvoerbare maatregelen bleek bovendien beperkt, omdat de hoogte van veel belastingen en toeslagen al vaststaat voor 2022 en pas per 1 januari 2023 kunnen worden aangepast. Het kabinet heeft daarom gekeken naar wat wél kan. Aanvullend op een verhoging van de energietoelage, gericht op de huishoudens in de doelgroep minimabeleid (120% van sociaal minimum), heeft het kabinet per 1 april de brandstofaccijnzen verlaagd en is het kabinet voornemens om per 1 juli de btw op energie te verlagen. Daarnaast heeft het vorige kabinet reeds de energiebelasting voor 2022 verlaagd, waardoor een huishouden met een gemiddeld verbruik dit jaar een belastingvoordeel van circa 400 euro ontvangt. Per saldo leiden de twee koopkrachtpakketten van 11 maart 2022 en 15 oktober 2021 tot een lastenverlichting voor met name de lagere en middeninkomens.

De leden van de fractie van de SGP vragen waarom niet gekozen is voor het verhogen van de belastingvermindering in de energiebelasting in plaats van een generieke tariefsverlaging van de btw op energie? De leden van de fractie van de SGP vragen voorts of het kabinet het ermee eens is dat met de belastingvermindering een meer gerichte compensatie wordt geboden, doordat lage en middeninkomens relatief meer profiteren. De belastingvermindering is een vaste korting op het energiebelastingdeel van de energierekening en geldt per elektriciteitsaansluiting met verblijfsfunctie (onder andere woningen en kantoorpanden), ongeacht het energieverbruik. Lage inkomens profiteren hierdoor inderdaad relatief meer van een verhoging van de belastingvermindering, dan hoge inkomens. Het vorige kabinet heeft daarom reeds voor 2022 de belastingvermindering in de energiebelasting tijdelijk verhoogd met 219 euro (exclusief btw). Hierbij past wel de kanttekening dat de belastingvermindering ongeacht het energieverbruik wordt verstrekt. Naarmate de belastingvermindering hoger wordt, zullen steeds meer huishoudens met een relatief lage energierekening hierdoor per saldo geld toekrijgen in plaats van dat ze energiebelasting betalen. De hoogte van de belastingvermindering kan om uitvoeringstechnische redenen pas per 1 januari 2023 weer worden aangepast. Het kabinet heeft daarom gekeken naar maatregelen die wél nog gedurende 2022 kunnen worden ingevoerd, zoals de verlaging van het btw-tarief op energie.

De leden van de fractie van de SGP vragen met hoeveel euro de vermindering kan worden verhoogd indien het gehele budget voor de tariefsverlaging van btw op energie wordt gebruikt?

De kosten van de verlaging van de btw op energie naar 9% zijn geraamd op € 1.024 miljoen. Voor dit bedrag zou de belastingvermindering per elektriciteitsaansluiting met circa € 126 (excl. btw) op jaarbasis kunnen worden verhoogd.

De leden van de fractie van de SGP informeren naar de analyse uit de brief aan de Kamer van 29 maart 2022. Voorts vragen de leden van de fractie van de SGP of het kabinet van mening is dat de problemen bij de energieleveranciers opwegen tegen de financiële problemen van lage en middeninkomens en of het kabinet bereid is om het wetsvoorstel alsnog aan te passen, door de belastingvermindering te verhogen in plaats van de btw op energie te verlagen. In de Kamerbrief van 29 maart jl. wordt toegelicht dat de verhoging van de belastingkorting met terugwerkende kracht onuitvoerbaar is voor de energieleveranciers.5 Het kabinet is daarom niet van plan de belastingvermindering met terugwerkende kracht te verhogen.

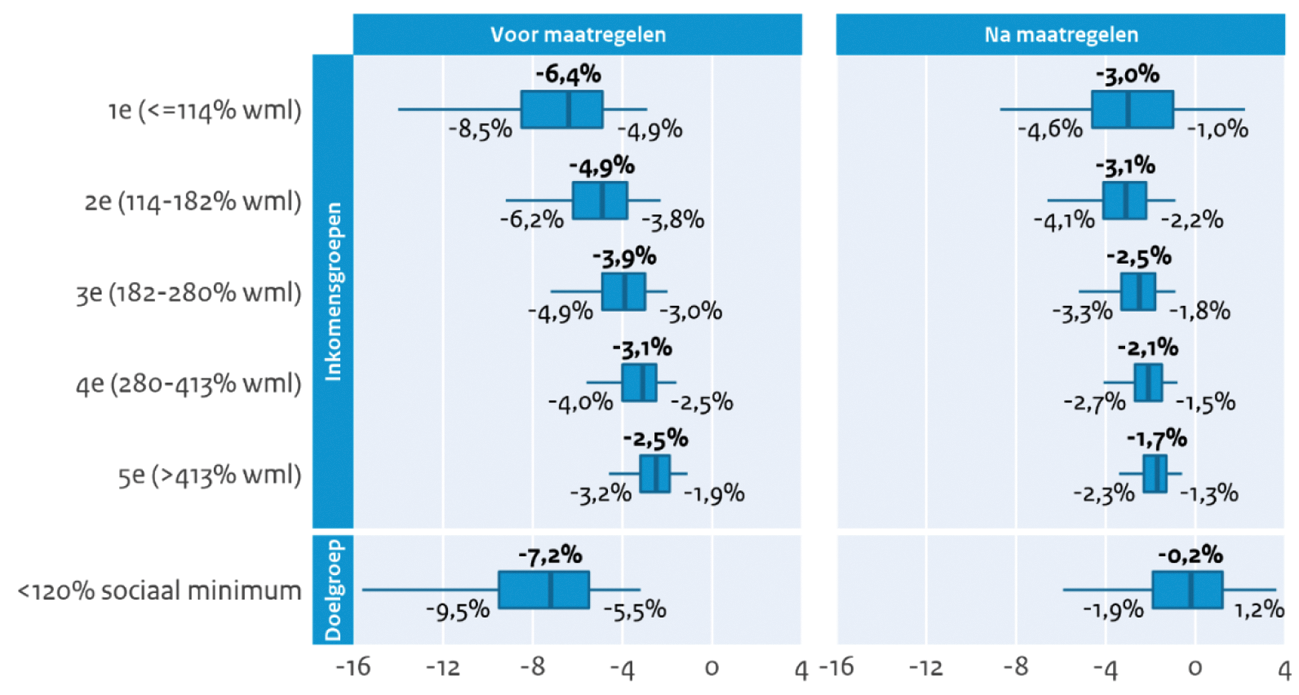

Het lid Omtzigt vraagt of het kabinet de laatste inzichten kan delen over de statische koopkracht in Nederland in het jaar 2022. Kan het kabinet ook aangeven welke effecten dit pakket heeft op de koopkracht? Graag ontvangt dit lid deze gegevens voor de standaard huishoudens. Daarnaast vraagt het lid hoe het kabinet ervoor gaat zorgen dat het een veel beter beeld heeft op koopkrachteffecten in dit soort episodes. De leden van de fractie van D66 vragen het kabinet om het totale koopkrachteffect van het pakket aan maatregelen om de energierekening te dempen per inkomensdeciel toe te lichten.

Het laatste inzicht dat het kabinet heeft over de statische koopkracht in Nederland voor standaardhuishoudens volgt uit het CEP 2022. Hierin werd een (mediane) koopkrachtontwikkeling van –2,7% geraamd. Kort na het uitkomen van deze publicatie zijn de energieprijzen sterk gestegen als gevolg van de oorlog in Oekraïne. Hierdoor is de inflatie hoger uitgekomen, waardoor de koopkrachtontwikkeling negatiever is.

Dit toont een fundamenteel punt: de koopkrachtanalyse is geen instrument om te sturen op een exacte koopkrachtontwikkeling. Vanwege macro-economische onzekerheid wijkt het resultaat bijna per definitie af van de raming. Zeker in periodes met grote macro-economische onzekerheid (zoals nu) kunnen deze afwijkingen groter zijn. Dit laat de hoge inflatie als gevolg van de oorlog in Oekraïne duidelijk zien. Het is dan ook niet mogelijk om een veel beter beeld te krijgen in dit soort episodes. Wél kunnen de koopkrachtanalyses ook in dit soort periodes worden gebruikt om te kijken naar de herverdeling van inkomen tussen verschillende groepen. En dat doet het kabinet op diverse momenten in het jaar.

Ook op een andere manier maken de hoge energieprijzen het erg lastig om goede schattingen te maken van de koopkrachtontwikkelingen van standaardhuishoudens. Er zijn grote verschillen tussen de kostenstijgingen die individuele huishoudens ervaren. Dit hangt van meerdere factoren af zoals de kwaliteit van de woning (isolatie), het wel of niet gebruik maken van gas, het soort energiecontract (vast of variabel) en het individuele consumptiegedrag. Ook laat het CPB in het CEP zien dat de effecten van een stijging van de energieprijzen voor lage inkomens groter zijn dan voor hoge inkomens.

Desondanks wordt in de koopkrachtplaatjes gerekend met een inflatie die gelijk is voor iedereen. Dit heeft ook implicaties voor beleid. Een duidelijk voorbeeld hiervan is als we kijken naar een alleenstaande in de bijstand. In het CEP werd voor de koopkrachtontwikkeling van dit standaardhuishouden geraamd op –3,2%. Op basis van deze raming zou het effect van de btw-verlaging op energie en de gemeentelijke tegemoetkoming voldoende zijn om dit huishouden ruim te compenseren. De koopkrachtontwikkeling komt dan namelijk uit op +3,1%. Dit beeld klopt echter niet, omdat er in deze berekening wordt aangenomen dat de inflatie voor iedereen gelijk is. Als we kijken naar het daadwerkelijk verbruik zien we echter dat lage inkomens een groter deel van hun besteedbaar inkomen besteden aan vaste lasten.

Daarom is niet gekeken naar standaardhuishoudens, maar is een schatting gemaakt van de inkomenseffecten op basis van verbruiksgegevens (per inkomenskwintiel). De schatting van de invloed van het pakket met aanvullende koopkrachtmaatregelen staat in figuur 1.

Figuur 1: Inkomenseffecten van gestegen energieprijzen per inkomenskwintiel op basis van verbruikscijfers, voor en na de pakketten met koopkrachtmaatregelen (zowel najaar 2021 als voorjaar 2022)

Het lid Omtzigt wijst erop dat de Kamer een motie heeft aangenomen in oktober 20216 die het kabinet verzoekt om samen met het Nibud een commissie in te stellen (die normen voor het bestaansminimum – inclusief sociale participatie – vastlegt, inclusief welke toegankelijkheid tot welke voorziening daarvoor nodig is (zoals aanwezigheid van een betaalbare woning of reiskostenvergoeding woon-werkverkeer)). Kan het kabinet aangeven wanneer de commissie is ingesteld, wie de leden zijn, welke precieze opdracht verleend is en wanneer het kabinet de resultaten verwacht? Het lid Omtzigt vraagt naar de stand van zaken van de commissie die onderzoek gaat doen naar het sociaal minimum. Het kabinet is bezig met de instelling van de commissie, en het streven is om Uw Kamer voor de zomer via een instellingsbesluit te informeren over de precieze opdracht en de samenstelling van de commissie. Daarnaast vraagt dit lid om meer inzicht in het aantal mensen dat onder het bestaansminimum is gezakt. Het kabinet heeft eerder aan Uw Kamer toegezegd om een analyse te maken van kwetsbare groepen, in aanloop naar besluitvormingsmomenten voor 2023. Hierin zal ook aandacht zijn voor mensen met een inkomen onder het sociaal minimum. Uw Kamer wordt hierover op korte termijn nader geïnformeerd.

De leden van de fractie van D66 vragen het kabinet om toe te lichten hoe het kabinet de potentiële schok voor zich ziet die het terugdraaien van deze maatregelen per 1 januari 2023 kan veroorzaken. Deze leden vragen tevens in te gaan op hoe groot de sprong van negen procent terug naar 21 procent btw zal zijn in verhouding tot de prijsstijgingen in 2020 en 2021.

De maatregelen zijn genomen vanwege de extreme prijsstijgingen in combinatie met tijdelijke verlagingen van de brandstofaccijnzen in onze buurlanden. In Duitsland is aangekondigd dat de verlaging 3 maanden zal duren en de verlaging in België zal tot 30 september duren. De hoop is dat de prijzen in de loop van het jaar normaliseren. De verhoging van de accijnzen zal dan tot hogere prijzen leiden, maar niet naar de huidige prijsniveaus. Tegelijkertijd houdt het kabinet de vinger aan de pols en beziet in augustus of en zo ja welke aanvullende koopkrachtmaatregelen voor 2023 nodig, wenselijk en mogelijk zijn.

De prijsstijging van de totale energierekening in januari 2022 ten opzichte van januari 2021 bedroeg 86 procent volgens berekeningen van het CBS.7 De prijsmutatie in 2020 (ten opzichte van een jaar eerder) bedroeg –11% en in 2021 bijna 18%. De voorgenomen verhoging van het btw-tarief naar 21 procent per 1 januari 2023 leidt in het geval van volledige doorberekening tot een stijging van de energierekening van zo’n 11 procent. Het kabinet houdt de vinger aan de pols en beziet in augustus of en zo ja welke aanvullende koopkrachtmaatregelen voor 2023 nodig en wenselijk zijn. Hierbij kijkt het kabinet primair naar de integrale koopkrachtontwikkeling, maar ook naar onder andere de verwachte ontwikkeling van de energie- en brandstofprijzen voor 2023, de staat van de overheidsfinanciën en beleid in omringende landen.

De leden van de fracties van de PvdA, VVD, CDA en D66 vragen of het kabinet kan toelichten welke afstemming met de Europese Commissie heeft plaatsgevonden en of er nog punten zijn gekomen uit de raadpleging van het Btw-comité. De leden van de fractie van de PVV vragen aan het kabinet wat de functie is van het btw-comité in dezen? De leden van de fractie van de PVV vragen naar de kennisgevingsprocedure en of deze procedure juridisch bindend is.

Nederland heeft de Europese Commissie schriftelijk geïnformeerd over het voornemen om tijdelijk een btw-verlaging op energie in te voeren. Nederland heeft daarbij informatie verstrekt over de reikwijdte van de voorgestelde maatregelen, de periode waarvoor de maatregel wordt voorgesteld en de budgettaire impact van de maatregel. Op verzoek van de Europese Commissie heeft Nederland, net als een aantal andere lidstaten, in het Btw-comité het voornemen en de reikwijdte van een btw-verlaging op energie toegelicht. Deze inbreng is door de Europese Commissie aangehoord. Nederland heeft verder geen reactie van de Commissie of andere leden van het Btw-comité (lidstaten) ontvangen. Op grond van de Btw-richtlijn (zoals die luidde tot de inwerkingtreding van de Btw tarievenrichtlijn per 6 april 2022) gold dat een lidstaat die voornemens was een verlaagd btw-tarief op energie toe te passen de Europese Commissie daarvan vooraf in kennis stelde. Deze verplichting bestaat na de inwerkingtreding van de Btw-tarievenrichtlijn niet langer. Sinds april staat het de lidstaten dus vrij om zonder raadpleging of afstemming op energie een verlaagd btw-tarief toe te passen.

De leden van de fractie van de PVV verzoeken het kabinet om aan te geven in hoeverre een richtlijn algemeen verbindend is voor Nederland en in hoeverre van een richtlijn (tijdelijk) kan worden afgeweken?

Een richtlijn is verbindend voor alle lidstaten waarvoor zij bestemd is. Een richtlijn die in werking is getreden, dient door elke lidstaat geïmplementeerd te worden in zijn nationale wetgeving. Indien blijkt dat een lidstaat niet binnen de opgegeven implementatietermijn is overgegaan tot omzetting van een bepaalde richtlijn, beschikt de Europese Commissie over de middelen om deze lidstaat te verplichten tot implementatie door de vraag om informatie, de klacht, de ingebrekestelling, het met redenen omkleed advies en tot slot de procedure voor het Hof van Justitie. De Europese Commissie heeft hier het primaat van toezicht en controle en oefent deze controle ook uit. Nederland heeft juridisch geen mogelijkheden om tijdelijk van een richtlijn, zoals de btw-richtlijn, af te wijken zonder het risico te lopen met de genoemde consequenties te worden geconfronteerd.

De leden van de fractie van de PVV hebben gelezen dat onder andere Litouwen ervoor heeft gekozen om de btw op energie tijdelijk op nul te zetten en dat Polen de btw op gas tijdelijk heeft verlaagd naar nul procent en vragen hoe dit zich verhoudt tot de «toolbox» van de Europese Commissie. Daarnaast vragen deze leden of het kabinet een overzicht kan verstrekken van het btw-tarief op energie van alle lidstaten, hun eventuele aanvullende mitigerende inflatie-, dan wel koopkrachtmaatregelen daaromtrent afgezet tegen de looptijd van deze maatregelen?

Op 23 april heeft Paolo Gentiloni (Eurocommissaris Economie) een brief gestuurd aan de Ministers van financiën van de Europese lidstaten. Daarin wordt onderstreept dat de toepassing van een verlaagd tarief op aardgas, elektriciteit en stadsverwarming op grond van EU-regelgeving is toegestaan zolang het minimumtarief van 5% wordt gerespecteerd. Een nultarief past niet binnen de mogelijkheden die het EU-recht biedt en wordt ook niet benoemd in de «toolbox». Daarnaast heeft de Europese Commissie, op basis van informatie die de lidstaten vrijwillig hebben gedeeld, een overzicht met de genomen koopkrachtmaatregelen opgesteld. Ik verwijs deze leden voor de vertaalde versie hiervan naar de bijlage bij deze nota naar aanleiding van het verslag.

De leden van de fractie van de PVV verzoeken om een overzicht te verstrekken van Europese landen die naast btw tevens energiebelastingen heffen alsmede een Opslag Duurzame Energie- en Klimaattransitie of vergelijkbare heffingen kennen.

Zowel de btw als de energiebelasting op aardgas en elektriciteit zijn gebaseerd op Europese richtlijnen; respectievelijk Richtlijn 2006/112/EG en Richtlijn 2003/96/EG. Omdat deze belastingen op Europees niveau zijn geharmoniseerd, moeten ze in elke lidstaat worden geheven.

In Nederland is gekozen om de energiebelasting op te splitsen in twee onderdelen: (i) energiebelasting en (ii) Opslag Duurzame Energie- en Klimaattransitie («ODE»). Deze kennen echter dezelfde grondslag en worden allebei volgens Richtlijn 2003/96/EG geheven.

De leden van de fractie van de PPV lezen dat Nederland één verlaagd btw-tarief kent van 9 procent en vragen het kabinet of het erkent dat er ook een nultarief geldt?8 De leden van de fractie van de PVV vragen daarnaast of het kabinet bereid is om het btw-nultarief (tijdelijk) toe te passen op energie. Daarnaast vragen deze leden aan het kabinet te erkennen dat een btw-nultarief op energie met dezelfde snelheid geïmplementeerd kan worden als het voorgestelde negen-procenttarief.

Het kabinet erkent dat Nederland een btw-nultarief kent. Dat tarief is wettelijk verankerd in de van de Wet op de omzetbelasting 19689. Praktisch zou een btw-nultarief met dezelfde snelheid ingevoerd kunnen worden. De Btw-richtlijn voorziet niet in een mogelijkheid om tijdelijk of blijvend een btw-nultarief toe te passen op energie.

De leden van de fractie van de PVV verzoeken het kabinet om de stelling dat btw verschuldigd is op het moment van levering nader te onderbouwen en derhalve bijvoorbeeld niet op het moment dat de factuur wordt uitgereikt of op het moment van betaling. Deze leden verzoeken het kabinet daarnaast om hierbij nader in te gaan op het toepasbare btw-tarief in het geval van vooruitbetalingen dan wel nabetalingen.

Bij betalingen voor energie wordt veelal gewerkt met maandbedragen en voorschotten. Op basis van de wettelijke bepalingen (artikel 13, tweede lid, Wet op de omzetbelasting 1968) geldt in beginsel het btw-tarief van het moment waarop de betaling door het energiebedrijf wordt ontvangen. Betalingen worden soms (een maand) vooruit betaald of juist nabetaald. Het kan als gevolg daarvan voorkomen dat bijvoorbeeld in juni 2022 wordt betaald voor het (verwachtte) verbruik in juli 2022. Het is niet de bedoeling dat op die betaling het verlaagde tarief (al) van toepassing is. Het is juist wel de bedoeling dat op een nabetaling in bijvoorbeeld januari 2023, die zie op het verbruik van december 2022, het verlaagde tarief van toepassing is. Met de voorgestelde overgangsbepaling geldt het verlaagde btw-tarief voor het verbruik tijdens de periode waarin het btw-tarief is verlaagd: van 1 juli tot en met 31 december 2022. De overgangsbepaling voorkomt dat het verlaagde btw-tarief wordt toegepast op verbruik dat niet in genoemde periode heeft plaatsgevonden. Anderzijds voorziet dit erin dat het verlaagde btw-tarief van toepassing is op verbruik dat in genoemde periode heeft plaatsgevonden.

De leden van de fractie van de PvdA vragen het kabinet om nader in te gaan op de mogelijkheid om de btw op openbaar vervoer af te schaffen. Deze leden vragen zich af wanneer deze mogelijkheid zich voordoet, of het kabinet voornemens is om gebruik te nemen van deze mogelijkheid, en of dat niet de betere keuze was gezien het klimaatbeleid.

Het kabinet wil met het pakket aan koopkrachtmaatregelen mensen tegemoetkomen die kostenstijgingen op korte termijn moeilijk kunnen opvangen. Bij het openbaar vervoer zijn dergelijke kostenstijgingen op dit moment niet aan de orde.10 De prijzen daarvoor worden voor volgend jaar weer geïndexeerd. Voor een tijdelijke btw-verlaging in het OV heeft het kabinet niet gekozen. Het kabinet verwijst ook naar de beantwoording van de recente Kamervragen van het Kamerlid Alkaya (SP).11 Wat betreft de relatie tussen klimaatbeleid en dit wetsvoorstel wordt onderstreept dat de genomen koopkrachtmaatregelen – in tegenstelling tot het klimaatbeleid – van tijdelijke aard zijn en wordt verwezen naar het Nader Rapport bij dit Wetsvoorstel.

De leden van de fractie van de PvdA constateren op basis van de uitvoeringstoets voor het verlagen van de brandstofaccijnzen dat het risico op procesverstoringen groot is. Ook lezen deze leden dat het uitvoerbaar is, mits risico’s in de handhaving en fraudebestendigheid worden geaccepteerd. De leden van de fractie van de PvdA vragen zich af waarom het kabinet, ondanks de waarschuwing voor grote frauderisico’s, voor deze beleidsoptie heeft gekozen.

Zoals gesteld in de Kamerbrief Aanvullende koopkrachtmaatregelen van 11 maart 2022 vragen uitzonderlijke tijden om uitzonderlijke maatregelen. Omdat de hoogte van veel belastingen en toeslagen voor 2022 al vaststonden was het aantal verwachte uitvoerbare maatregelen voor «koopkrachtreparatie» beperkt. Om de economische impact op Nederlandse huishoudens en bedrijven op zeer korte termijn te mitigeren is onder andere besloten om de accijns op benzine en diesel met 21% te verlagen. Bij de uitwerking van deze maatregel in wetgeving is inderdaad uit de uitvoeringstoets gebleken dat de maatregel handhaving- en frauderisico met zich meebrengt.

De leden van de fractie van de VVD vragen of het kabinet de ontwikkeling van de brandstofprijzen van de afgelopen zes maanden kan weergeven. Deze leden vragen of daarbij kan worden meegenomen hoe hoog de meevallers zijn/waren door een hogere opbrengst van de brandstofaccijnzen door de stijging van de brandstofprijzen. De accijns op minerale brandstoffen betreffen tarieven per 1.000 liter of kilogram. Het tarief staat los van de brandstofprijs. De hogere brandstofprijzen leiden dus niet tot hogere opbrengsten bij de brandstofaccijnzen. Tabel 1 geeft de ontwikkeling van de brandstofprijzen in de afgelopen 6 maanden weer.

|

Datum |

Benzine |

Diesel |

LPG |

|---|---|---|---|

|

6-12-2021 |

1.979 |

1.607 |

0.931 |

|

13-12-2021 |

1.975 |

1.606 |

0.922 |

|

20-12-2021 |

1.963 |

1.597 |

0.938 |

|

3-1-2022 |

1.976 |

1.620 |

0.915 |

|

10-1-2022 |

1.979 |

1.645 |

0.905 |

|

17-1-2022 |

1.985 |

1.666 |

0.904 |

|

24-1-2022 |

2.002 |

1.698 |

0.916 |

|

31-1-2022 |

2.010 |

1.716 |

0.921 |

|

7-2-2022 |

2.028 |

1.729 |

0.914 |

|

14-2-2022 |

2.048 |

1.748 |

0.914 |

|

21-2-2022 |

2.055 |

1.746 |

0.916 |

|

28-2-2022 |

2.099 |

1.788 |

0.935 |

|

7-3-2022 |

2.236 |

1.972 |

1.021 |

|

14-3-2022 |

2.336 |

2.220 |

1.096 |

|

21-3-2022 |

2.288 |

2.152 |

1.114 |

|

28-3-2022 |

2.331 |

2.187 |

1.154 |

|

4-4-2022 |

2.112 |

2.036 |

1.121 |

|

11-4-2022 |

2.085 |

2.003 |

1.119 |

|

25-4-2022 |

2.088 |

1.997 |

1.094 |

|

2-5-2022 |

2.112 |

2.022 |

1.105 |

|

9-5-2022 |

2.153 |

2.046 |

1.103 |

De leden van de fractie van de PvdA vragen of het kabinet het aannemelijk acht dat de kosten voor de btw-verlaging hoger uitvallen dan vooraf begroot. Het Centraal Planbureau (CPB) constateert namelijk dat de raming een hoge onzekerheid met zich meebrengt. Deze leden vragen het kabinet nogmaals uiteen te zetten hoe deze uitgaven worden gedekt.

Het CPB heeft een gecertificeerde raming met hoge onzekerheid afgegeven, wat betekent dat het aannemelijk is dat de derving door btw-verlaging zowel hoger als lager dan de raming kan uitvallen. De begrotingsregels schrijven voor dat er een initiële raming wordt gemaakt bij een fiscaal wetsvoorstel, die op moment van omzetting naar wetgeving wordt herijkt. Het CPB certificeert de herijkte raming, waarmee een zo scherp mogelijke voorspelling van de budgettaire impact wordt gerealiseerd. De initiële raming en de gecertificeerde herijking worden gedekt in het inkomstenkader. Eventuele afwijkingen van de raming na inwerkingtreding van de wet worden niet gedekt en lopen zoals gewoonlijk in het saldo.

Het lid Omtzigt heeft een vraag over de dekking van het voorliggende wetsvoorstel. Die dekking wordt gevonden in de hogere aardgasbaten. Er is dus een schuif tussen belastingen (inkomstenkader) en niet-belastingen (uitgavenplafond). Onder welke omstandigheden is een dergelijke schuif toegestaan onder de regels van de het kabinet? De leden van de fractie van de PvdA vragen waarom het kabinet de gekozen dekking acceptabel vindt en of het kabinet van mening is dat aan de eigen begrotingsafspraken wordt voldaan. Mocht dit niet het geval zijn dan horen deze leden graag waarom het kabinet het acceptabel vindt om van zijn eigen begrotingsafspraken af te wijken. De leden van de fractie van de SP vragen of het kabinet voor de juiste dekking kiest. Deze leden vragen ook om enige toelichting op het ontstaan en de grootte van de toegenomen aardgasbaten en waarom ervoor wordt gekozen om deze hiervoor in te zetten.

Het voorliggende wetsvoorstel aanvullende fiscale koopkrachtmaatregelen 2022 wordt grotendeels gedekt door hogere gasbaten in 2022. Het klopt dat, strikt genomen, dat een dergelijke verschuiving tussen inkomsten en uitgaven niet conform de begrotingsregels is. Het betreft hier echter een uitzonderlijke situatie. De oorlog in Oekraïne heeft geleid tot sterk oplopende energieprijzen. Deze stijging leidt tot koopkrachtverlies voor burgers en tegelijkertijd ook tot een meevaller in de gasbaten voor de overheid. Voor dekking van het koopkrachtpakket is 2,25 mld. aan deze hogere gasbaten ingezet. Het dekken van het koopkrachtpakket met de gasbaten vindt het kabinet een rechtvaardige manier om de koopkracht te herstellen zonder de rekening door te schuiven naar volgende generaties.

De leden van de fractie van de VVD vragen of het kabinet een nader tijdspad kan uitstippelen omtrent initiatieven rondom een verdere fiscale vergroening van het belastingstelsel. Het kabinet is voortvarend aan de slag met de uitwerking van de verdere fiscale vergroening van het belastingstelsel. De aanscherping van de CO2-heffing industrie, introductie van de CO2-minimumprijs voor de industrie, tariefaanpassingen in de energiebelasting en ODE, de afschaffing van de bpm-vrijstelling voor bestelauto’s van ondernemers en de verhoging van het tarief van de vliegbelasting worden opgenomen in het Belastingplan 2023. Het afschaffen van het verlaagd tarief in de energiebelasting voor de glastuinbouw, het beperken van de inputvrijstelling voor warmtekrachtkoppeling installaties en het afschaffen van de vrijstelling voor metallurgische en mineralogische procedés volgen een jaar later. Tot slot werken het Ministerie van Financiën en het Ministerie van Infrastructuur en Waterstaat gezamenlijk aan het kilometerafhankelijk maken van de motorrijtuigenbelasting voor personen- en bestelauto’s (betalen naar gebruik) uit. Het is de bedoeling dat de benodigde wetgeving deze kabinetsperiode wordt vastgesteld.

De leden van de fractie van de PVV vragen in hoeverre het kabinet heeft overwogen om de energiebelasting en ODE te verlagen of af te schaffen. De leden van de fractie van de PVV vragen voorts of het kabinet erkent dat een verlaging of afschaffing van de energiebelastingen een groot positief effect heeft op de betaalbaarheid van de energierekening. De energiebelasting en Opslag Duurzame Energie en Klimaattransitie (ODE) vormen een belangrijke prijsprikkel om energie te besparen en zijn een belangrijk onderdeel van het structurele klimaatbeleid van het kabinet. Daarnaast rust op Nederland vanuit de Richtlijn energiebelastingen12 de verplichting om over energieproducten een bepaald minimumtarief aan belasting te heffen. Het kabinet heeft daarom niet overwogen om de energiebelastingen te verlagen of af te schaffen. Tegelijkertijd vormen de energiebelastingen een belangrijk onderdeel van de energierekening en hebben de snel gestegen energieprijzen een forse impact op de koopkracht van veel huishoudens. Het vorige kabinet heeft afgelopen najaar daarom reeds besloten om de energiebelastingtarieven op elektriciteit tijdelijk in 2022 te verlagen en om de belastingvermindering in de energiebelasting tijdelijk in 2022 te verhogen. Hierbij is ervoor gekozen om alleen de tarieven op elektriciteit te verlagen, zodat de verduurzamingsprikkel in stand blijft.

De leden van de fractie van de PvdA vragen of het kabinet kan uitleggen of er sprake was geweest van een inverdieneffect op de tegemoetkoming voor het openbaar vervoer wegens de pandemie wanneer door de verlaging van btw het gebruik was toegenomen en zo ja hoe hoog deze besparing zou zijn geweest?

Een eventuele toename in het gebruik van OV bij een verlaging van de btw is afhankelijk van de mate van doorberekening en de prijsgevoeligheid van consumenten. Daarbij is het ook zo dat meer gebruik van het OV ten koste kan gaan van andere consumptie, wat juist tot minder btw-inkomsten leidt. Het is daarom lastig te bepalen of en in hoeverre er sprake is van een inverdieneffect bij aanpassing van btw

Het lid Omtzigt vraagt aan het kabinet hoeveel subsidies en belastingkortingen voor de toekomst al juridisch zijn vastgelegd? Daarnaast vraagt het lid een uitputtend overzicht te geven van alle subsidies en belastingkortingen die er de afgelopen 15 jaar per jaar aan biomassa zijn uitgegeven en of het kabinet kan aangeven hoeveel klimaatwinst er behaald is door al die subsidie.

Sinds de SDE++ ronde van 2021 worden er, in navolging van de motie van Esch c.s. (Kamerstuk 30 175, nr. 372), geen nieuwe subsidiebeschikkingen meer afgegeven aan houtige biomassa projecten die ingezet worden voor lage temperatuurwarmte (<100 °C). Recent is een overzicht gepresenteerd van de subsidiëring van de verbranding van houtige biomassa (inclusief bij- en meestook) in de SDE, SDE+ en SDE++ rondes van 2008 tot 2020 (Kamerstuk 32 813, nr. 1003, Tweede Kamer, vergaderjaar 2021–2022). Hierin is nadrukkelijk geen onderscheid gemaakt tussen uitgaven aan lage temperatuur toepassingen en hoge temperatuur toepassingen. Dit komt doordat in de huidige registratie van projecten niet bijgehouden wordt of het project ziet op lage of hoge temperatuurwarmte. Momenteel wordt door RVO onderzocht of het mogelijk is om uit de projectgegevens te herleiden of het lage of hoge temperatuurwarmte opwekking met houtige biomassa betreft. Indien het mogelijk blijkt om deze informatie te herleiden voor de relevante projecten die via subsidies of belastingkortingen gestimuleerd worden dan zal de Minister voor Klimaat en Energie de gevraagde cijfers met uw Kamer delen. Sinds de SDE++ ronde van 2021 wordt wel bijgehouden of houtige biomassa projecten ingezet worden voor lage of hoge temperatuurwarmte zodat er geen nieuwe subsidiebeschikkingen aan houtige biomassa projecten worden afgegeven wanneer die ingezet worden voor lage temperatuurwarmte.

De leden van de fracties van de VVD en de PVV vragen of het kabinet verwacht dat de energieleveranciers de additionele administratieve lasten op de consument zullen gaan verhalen.

Het kabinet heeft in de gesprekken met de energieleveranciers geen signalen gekregen dat de administratieve lasten aanleiding geven om de energieprijzen te verhogen.

Het lid van de fractie van de BBB vraagt hoe het kabinet er tegen aankijkt dat wie op het platteland woont vaker is aangewezen op eigen vervoer dan dat geldt voor stadsbewoners en dat dit een groot gevolg heeft voor de kosten van brandstof. Bij het samenstellen van het koopkrachtpakket heeft het kabinet ook gekeken naar maatregelen die zoveel mogelijk raakvlak hebben met de energieprijzen/brandstofprijzen. Burgers die op het platteland wonen en veel gebruik maken van de auto krijgen door de accijnsverlaging een relatief groter financieel voordeel, dan burgers die in de stad wonen en weinig gebruik maken van de auto.

Het lid van de fractie van de BBB vraagt wanneer het kabinet werk gaat maken van systeemwijzigingen in de uitvoering van belastingmaatregelen om maatwerk wel mogelijk te maken. Het kabinet is niet voornemens om systeemwijzigingen in de uitvoering van belastingmaatregelen door te voeren, specifiek om meer maatwerk mogelijk te maken. Maatwerk is per definitie uitvoeringstechnisch complex en niet geschikt voor belastingmaatregelen, die in beginsel juist generiek bedoeld zijn. Wel wordt in 2023 een onderzoek opgestart naar (fiscale) crisis- en stimuleringsmaatregelen (zie onderdeel 9. Evaluaties).

De leden van de fractie van de PVV verzoeken het kabinet in te gaan op de voordelen voor de uitvoerbaarheid in geval van terugwerkende kracht naar 1 januari 2022. Daarnaast verzoeken de leden van de fractie van de PVV het kabinet om aan te geven in hoeverre de (administratieve) lasten voor het bedrijfsleven, burgers en de Belastingdienst verder beperkt kunnen worden door de ingangsdatum voor verlaging van het btw-tarief te stellen op 1 januari 2022.

Het verlagen van het btw-tarief per 1 januari 2022 zal naar verwachting administratieve lasten voor het bedrijfsleven, burgers en de Belastingdienst niet voorkomen of verminderen. Ook vanuit het perspectief van de uitvoering zijn geen voordelen te verwachten. Het verplicht moeten uitschrijven van (herstel) facturen door energieleveranciers, omdat met terugwerkende kracht naar het verlaagde tarief gefactureerd zou moeten worden, levert naar verwachting voor het bedrijfsleven een aanzienlijke (extra) administratieve last op en leidt naar verwachting ook tot een toename van vragen aan de Belastingdienst.

Terugwerkende kracht van de verlaging van de brandstofaccijns is niet mogelijk, het is achteraf niet meer na te gaan welke voorraden er in het eerste kwartaal van 2022 op de markt aanwezig waren. De brandstof kan al verbruikt zijn door consumenten waarbij de accijns die gold in de eerste drie maanden van 2022 al was meegenomen in de brandstofprijs. Daarnaast zou een teruggaaf terecht komen bij bedrijven en de verlaging niet doorwerken in de koopkracht van de consument.

De leden van de fractie van de SGP vragen hoe wordt geborgd dat de compensatie van 1.025 miljoen euro (de accijnsverlaging) volledig bij gebruikers neerslaat. Daarnaast vragen deze leden om cijfermatig inzichtelijk te maken in hoeverre de accijnsverlaging doorgewerkt heeft in de consumentenprijs door een vergelijking van de brandstofprijzen voor en na 1 april 2022 te maken.

Het doel van de aanvullende koopkrachtmaatregelen is om de gevolgen van de gestegen energie- en brandstofprijzen voor huishoudens te dempen. Het kabinet deelt dan ook dat het streven is dat het verstrekte belastingvoordeel van de accijnsverlaging volledig ten goede komt aan de eindgebruiker. Tegelijkertijd kan het kabinet bedrijven niet voorschrijven of en in welke mate zij de accijnsverlaging terug moeten laten komen in consumentenprijzen. Overigens heeft het kabinet tot dusver geen signalen ontvangen dat de accijnsverlaging niet volledig is doorberekend in de prijzen.

In tabel 2 zijn de pompprijzen voor en na 1 april 2022 weergegeven. Hieruit volgt duidelijk een daling van de pompprijzen per 1 april van ongeveer de verlaging. Incl. btw komt de verlaging neer op ongeveer 21 eurocent per liter benzine, 13,4 eurocent per liter diesel en 4,10 eurocent per liter LPG. Dit komt ongeveer overeen met het verschil tussen 1 april en 31 maart: 21 eurocent per liter benzine, 13,4 eurocent per liter diesel en 5,0 eurocent per liter LPG. Ook in de periode daarna blijft dit verschil bestaan. Wel dient opgemerkt te worden dat we niet aan de brandstofprijs kunnen zien of de daling alleen door de verlaging van de accijns komt of ook door andere factoren.

|

Datum |

Benzine Euro 95 |

Diesel |

LPG |

|---|---|---|---|

|

2022 dinsdag 15 maart |

2.325 |

2.198 |

1.104 |

|

2022 woensdag 16 maart |

2.311 |

2.179 |

1.109 |

|

2022 donderdag 17 maart |

2.306 |

2.170 |

1.111 |

|

2022 vrijdag 18 maart |

2.294 |

2.161 |

1.114 |

|

2022 zaterdag 19 maart |

2.284 |

2.146 |

1.114 |

|

2022 zondag 20 maart |

2.282 |

2.148 |

1.112 |

|

2022 maandag 21 maart |

2.288 |

2.152 |

1.114 |

|

2022 dinsdag 22 maart |

2.296 |

2.152 |

1.129 |

|

2022 woensdag 23 maart |

2.299 |

2.154 |

1.136 |

|

2022 donderdag 24 maart |

2.308 |

2.166 |

1.140 |

|

2022 vrijdag 25 maart |

2.320 |

2.180 |

1.148 |

|

2022 zaterdag 26 maart |

2.326 |

2.182 |

1.147 |

|

2022 zondag 27 maart |

2.326 |

2.183 |

1.144 |

|

2022 maandag 28 maart |

2.331 |

2.187 |

1.154 |

|

2022 dinsdag 29 maart |

2.333 |

2.186 |

1.164 |

|

2022 woensdag 30 maart |

2.331 |

2.179 |

1.171 |

|

2022 donderdag 31 maart |

2.331 |

2.179 |

1.174 |

|

2022 vrijdag 1 april |

2.119 |

2.041 |

1.126 |

|

2022 zaterdag 2 april |

2.110 |

2.031 |

1.119 |

|

2022 zondag 3 april |

2.110 |

2.033 |

1.124 |

|

2022 maandag 4 april |

2.112 |

2.036 |

1.121 |

|

2022 dinsdag 5 april |

2.109 |

2.033 |

1.125 |

|

2022 woensdag 6 april |

2.102 |

2.025 |

1.116 |

|

2022 donderdag 7 april |

2.102 |

2.024 |

1.120 |

|

2022 vrijdag 8 april |

2.093 |

2.016 |

1.120 |

|

2022 zaterdag 9 april |

2.084 |

2.001 |

1.120 |

|

2022 zondag 10 april |

2.084 |

2.001 |

1.114 |

|

2022 maandag 11 april |

2.085 |

2.003 |

1.119 |

|

2022 dinsdag 12 april |

2.078 |

1.989 |

1.111 |

|

2022 woensdag 13 april |

2.071 |

1.980 |

1.101 |

|

2022 donderdag 14 april |

2.070 |

1.978 |

1.115 |

|

2022 vrijdag 15 april |

2.071 |

1.980 |

1.099 |

|

2022 zaterdag 16 april |

2.070 |

1.981 |

1.108 |

|

2022 maandag 25 april |

2.088 |

1.997 |

1.094 |

|

2022 maandag 2 mei |

2.112 |

2.022 |

1.105 |

|

2022 maandag 9 mei |

2.153 |

2.046 |

1.103 |

De leden van de fractie van de SGP vragen naar de extra btw-opbrengst door de hogere energie- en brandstofprijzen. Deze leden begrijpen dat deze opbrengst afhangt van de verkoopcijfers en dat door de stijgende prijzen de verkoop mogelijk daalt. Tevens vragen zij of het kabinet inzage kan geven in de extra btw-opbrengst, ervan uitgaande dat het energie- en brandstofgebruik niet daalt.

Er zijn meerdere factoren die de btw-opbrengst beïnvloeden. Niet alleen daalt mogelijk het verbruik van energie en brandstoffen, door het extra beslag op het inkomen van consumenten zullen zij in algemene zin minder uitgeven aan andere zaken. Zodoende is het effect van hogere energie- en brandstofprijzen op de btw-opbrengst niet goed in te schatten.

De leden van de fractie van de VVD constateren dat bij de uitvoeringstoets van de tijdelijke verlaging brandstofaccijnzen op dit moment nog niet bekend is wat de exacte personele inzet zal gaan worden en vragen waarom dat nog niet bekend is, wanneer dit bekend wordt en of het kabinet hier een brede inschatting van kan geven.

De inschatting ten aanzien van personele inzet houdt verband met het verwerken van de teruggaafverzoeken. Een verzoek om teruggaaf voor de accijnsverlaging kan worden gedaan voor de desbetreffende minerale oliën die bij het ingaan van de verlaging voorhanden zijn in een opslagplaats. Onbekend is echter hoeveel bedrijven over een dergelijke opslagplaats beschikken. De schattingen over het aantal te verwachten verzoeken om teruggaaf liepen uiteen van minimaal 5.000 tot maximaal 75.000 verzoeken om teruggaaf. Inmiddels zijn ca. 15.000 verzoeken binnengekomen (stand medio mei 2022). De verwachting is dat die verzoeken met de inzet van 15 fte binnen de AWB-termijn kunnen worden afgehandeld.

De leden van de fractie van de VVD constateren dat bij de uitvoeringstoets van de tijdelijke verlaging btw op energie het nog niet duidelijk is of de energieleveranciers het voorstel tijdig kunnen implementeren en als dit niet het geval is dat er verstoringen kunnen ontstaan in het heffingsproces. Deze leden vragen wat ervoor nodig is om te verzekeren dat de kans minimaal is dat dit zich zal voordoen.

Het kabinet is in een zo vroeg mogelijk stadium over dit (voorgenomen) wetsvoorstel in overleg getreden met vertegenwoordigers van energieleveranciers, netbeheerders en laadpaalexploitanten. De vormgeving van de maatregel is erop gericht om tijdige uitvoering mogelijk te maken voor deze partijen. Het is voor deze sector van belang dat zij tijdig zekerheid hebben over de te implementeren wetgeving zodat geen verstoringen ontstaan in het heffingsproces bij de Belastingdienst, bijvoorbeeld doordat deze partijen een foutieve aangifte doen. Om deze kans te minimaliseren is het van belang dat de sector zo vroeg mogelijk zekerheid heeft over de finale vormgeving van deze wet.

De leden van de fractie van de VVD vragen het kabinet wat de uitvoeringsgevolgen zijn van het niet tijdig implementeren van het wetsvoorstel door energieleveranciers en of er back-up scenario’s zijn gemaakt.

De energiebedrijven brengen btw in rekening aan de klant en voldoen deze aan de Belastingdienst op aangifte. Mochten de energiebedrijven hun processen niet tijdig kunnen aanpassen, dan zullen zij niet in staat zijn om een juiste aangifte in te dienen, waardoor latere correctie nodig is. De verwachting is dat de energiebedrijven, mocht deze situatie zich voordoen, hierover contact gaan opnemen met de Belastingdienst. Naast deze verstoring van het aangifteproces betekent dit voor de Belastingdienst een grotere toezichtinspanning.

Een onjuiste toepassing van het (verlaagde) btw-tarief zal ook leiden tot problemen bij het teruggaafproces van de energiebelasting en de Opslag Duurzame Energie- en Klimaattransitie. Belanghebbenden zullen onjuiste teruggaafverzoeken indienen, wat weer leidt tot een grotere toezichtinspanning en een toename van discussies met belanghebbenden. De procesverstoring leidt tot een afname van het dienstverleningsniveau door de Belastingdienst, zoals een toename van de behandeltijd per teruggaafverzoek.

De gevolgen van niet tijdige implementatie door de energiebedrijven zullen daarom vooral merkbaar zijn in de personele inzet van de Belastingdienst.

De energiebedrijven hebben in de gesprekken die het kabinet met hen heeft gevoerd via Energie-Nederland aangegeven dat zij hun processen tijdig kunnen aanpassen en daarom is niet voorzien in een back-up scenario.

De leden van de fractie van de VVD vragen of tijdens het contact met de energieleveranciers nog andere (mogelijke) risico’s aan het licht zijn gekomen en zo ja, hoe deze risico’s zoveel mogelijk worden gemitigeerd door het kabinet.

Tijdens de gesprekken met de energieleveranciers via Energie-Nederland is onder andere de vraag opgekomen of het verlaagde btw-tarief op energie alleen zal gelden voor de leveringscomponent of ook voor andere elementen die energieleveranciers op hun facturen vermelden. In de memorie van toelichting is vervolgens voor veel van deze elementen van de energierekening duidelijkheid gegeven wat betreft het toe te passen btw-tarief. Op deze manier worden eventuele risico’s van foutieve aangiftes als gevolg van verkeerde wetstoepassing door onduidelijkheden zo veel mogelijk gemitigeerd.

De leden van de fractie van de CDA lezen dat evaluatie van de maatregelen in het voorliggende wetsvoorstel niet van toepassing is, omdat het tijdelijke maatregelen betreft. Deze leden zijn van mening dat het wel relevant is om de maatregelen te evalueren, gezien de onzekere geopolitieke situatie in combinatie met de uitdagingen van de energietransitie die wellicht aanleiding geven te veronderstellen dat de actuele situatie van snel stijgende energieprijzen in de (nabije) toekomst vaker gaat voorkomen. De leden van de fractie van de CDA vragen het kabinet hierop te reflecteren en aan te geven of er stappen worden ondernomen om ervoor te zorgen dat in de toekomst snelle en effectieve maatregelen genomen kunnen worden om de gevolgen van een snelle stijging van energieprijzen voor huishoudens te mitigeren. Deze leden vragen of het kabinet hierbij specifiek kan ingaan op mogelijkheden om meer gerichte maatregelen te nemen die ervoor zorgen dat huishoudens worden ondersteund die dit het meest nodig hebben.

Het kabinet onderschrijft dat het zinvol is te reflecteren op de manier waarop effectief en snel maatregelen genomen kunnen worden om stijging(en) van energieprijzen te mitigeren en dit gebeurt dan ook doorlopend. In 2023 wordt een onderzoek opgestart naar fiscale crisis- en stimuleringsmaatregelen. Daarin wordt ook stilgestaan bij gerichte maatregelen in periodes zoals de huidige met grote geopolitieke onzekerheid en hoge inflatie.

Het lid van de fractie van de BBB vraagt hoe het kabinet bepaalt of de tijdelijke wet haar doel bereikt en hoe bepaald wordt of de voorgestelde maatregelen al dan niet moeten worden voortgezet. Het kabinet is in gesprek met de energieleveranciers over hoe zij de btw-verlaging doorberekenen aan de eindverbruikers. Daarnaast is het kabinet in nauw contact met de gemeenten over de uitvoering van de energietoelage en monitort het kabinet de brandstofprijzen aan de pomp. Deze aanvullende koopkrachtmaatregelen zijn tijdelijk en lopen eind dit jaar (2022) af. Het kabinet beziet in augustus of en zo ja welke aanvullende koopkrachtmaatregelen voor 2023 nodig en wenselijk zijn en kijkt hierbij naar de integrale koopkrachtontwikkeling, maar ook naar de verwachte ontwikkeling van de energie- en brandstofprijzen en de staat van de overheidsfinanciën.

De leden van de PVV-fractie vragen aan het kabinet een overzicht te vertrekken waarbij de totale kosten voor energie (basisprijs en (belasting)heffingen) voor een gemiddeld huishouden worden vergelijken met de gemiddelde energiekosten voor huishoudens in andere Europese landen en specifiek de directe buurlanden en vragen of het kabinet hierbij tevens in absolute en relatieve zin kan aangeven in hoeverre de totale energierekening bestaat uit belastingen alsmede hoe de belastingheffing op energie zich verhoudt ten opzichte van andere landen?

Onderstaand is allereerst voor de Nederlandse situatie, in het kader van het Interdepartementaal Beleidsonderzoek (IBO) Financiering van de Energietransitie de ontwikkeling van de energierekening in kaart gebracht voor een huishouden met een gemiddeld energieverbruik op basis van verschillende publicaties van het CBS en het PBL. Omdat de cijfers in de publicaties in verschillende prijspeilen zijn uitgedrukt zijn alle cijfers, behalve de 2021 cijfers, gecorrigeerd voor een inflatie van 1,4% in 2021. De inflatiecijfers zijn gebaseerd op de geharmoniseerde consumentenprijsindex van 2021 uit de Macro Economische Verkenning 2021 van het CPB. Het kabinet gaat uit van het gemiddelde verbruik zoals dit geraamd wordt door het PBL, zie tabel 3. Als gevolg van verdere verduurzaming vertoont zowel het elektriciteits- als het gasverbruik van huishoudens een afnemende trend.

|

Bedragen in € |

20051 |

2010 |

2017 |

20202 |

20213 |

|---|---|---|---|---|---|

|

Elektriciteitslevering (kWh/jaar) |

3.246 |

3.277 |

2.832 |

2.450 |

2.464 |

|

Vaste kosten voor levering en transport (nettarieven + vastrecht) |

103 |

230 |

250 |

259 |

271 |

|

Variabele Kosten |

376 |

285 |

159 |

158 |

142 |

|

Energiebelasting |

299 |

429 |

308 |

243 |

232 |

|

ODE/MEP |

69 |

0 |

22 |

68 |

74 |

|

Belastingvermindering |

256 |

375 |

331 |

442 |

462 |

|

BTW |

112 |

109 |

86 |

60 |

54 |

|

Subtotaal elektriciteit |

703 |

678 |

495 |

346 |

311 |

|

Gasverbruik (m3/jaar) |

1.728 |

1.659 |

1.340 |

1.197 |

1.192 |

|

Vaste kosten |

154 |

178 |

197 |

211 |

213 |

|

Variabele kosten |

643 |

573 |

361 |

324 |

262 |

|

Energiebelasting |

339 |

318 |

363 |

404 |

416 |

|

ODE/MEP |

0 |

0 |

23 |

94 |

102 |

|

BTW |

215 |

203 |

199 |

217 |

208 |

|

Subtotaal gasrekening |

1.352 |

1.272 |

1.144 |

1.250 |

1.201 |

|

Totaal |

2.055 |

1.950 |

1.639 |

1.596 |

1.512 |

|

totaal EB en ODE (€) |

706 |

747 |

717 |

809 |

823 |

|

totaal EB en ODE na belastingvermindering (€) |

451 |

372 |

386 |

367 |

361 |

|

aandeel EB en ODE in totaal (%) |

22% |

19% |

24% |

23% |

24% |

S. van Polen, K. Schoots, R. Segers & L.M.J.A. Hoebergen (2019), Analyse ontwikkeling Energierekening, Den Haag: PBL.

A. Hoebergen & M. van Middelkoop (2020), Huishoudens betalen bijna 10 procent minder voor energie, Den Haag: CBS.

A. Hoebergen & M. van Middelkoop (CBS) en S. van Polen (PBL) 2021: Lagere energierekening, effecten van lagere prijzen en energiebesparing.

Een internationale vergelijking van de totale energierekening van huishoudens met een gemiddeld energieverbruik is niet beschikbaar. Wel is door onderzoeksbureau CE Delft in de evaluatie Energiebelasting (2020)13 onder meer voor huishoudelijke consumenten in beeld gebracht wat in alle EU-lidstaten het relatieve belastingaandeel (EB + ODE, excl. btw) in zowel de gas- als elektriciteitsprijs was. Dit is in beeld gebracht door de lasten voor huishoudelijke consumenten uit te drukken per verbruikte m³ aardgas respectievelijk per verbruikte kWh elektriciteit.

Uit de analyse van CE Delft komt naar voren dat in de eerste helft van 2020 Nederland (51%) na Denemarken (52%) het hoogste belastingaandeel in de gasprijs kende. Het gemiddelde belastingaandeel in de gasprijs in de EU bedroeg op dat moment 21%. Verder kwam het relatieve belastingaandeel in de elektriciteitsprijs voor huishoudelijke consumenten in Nederland in 2019 uit op 20% (incl. belastingvermindering) en tussen de 31% en 39% indien het voordeel van de belastingvermindering evenredig wordt verdeeld over gas en elektriciteit. Het gemiddelde belastingaandeel in de elektriciteitsprijs in de EU bedroeg dat jaar 30%. Landen als Denemarken en Duitsland vormden de uitschieters (respectievelijk 50% en 44%). Zie voor meer informatie de figuren 21 en 25 in de evaluatie Energiebelasting.

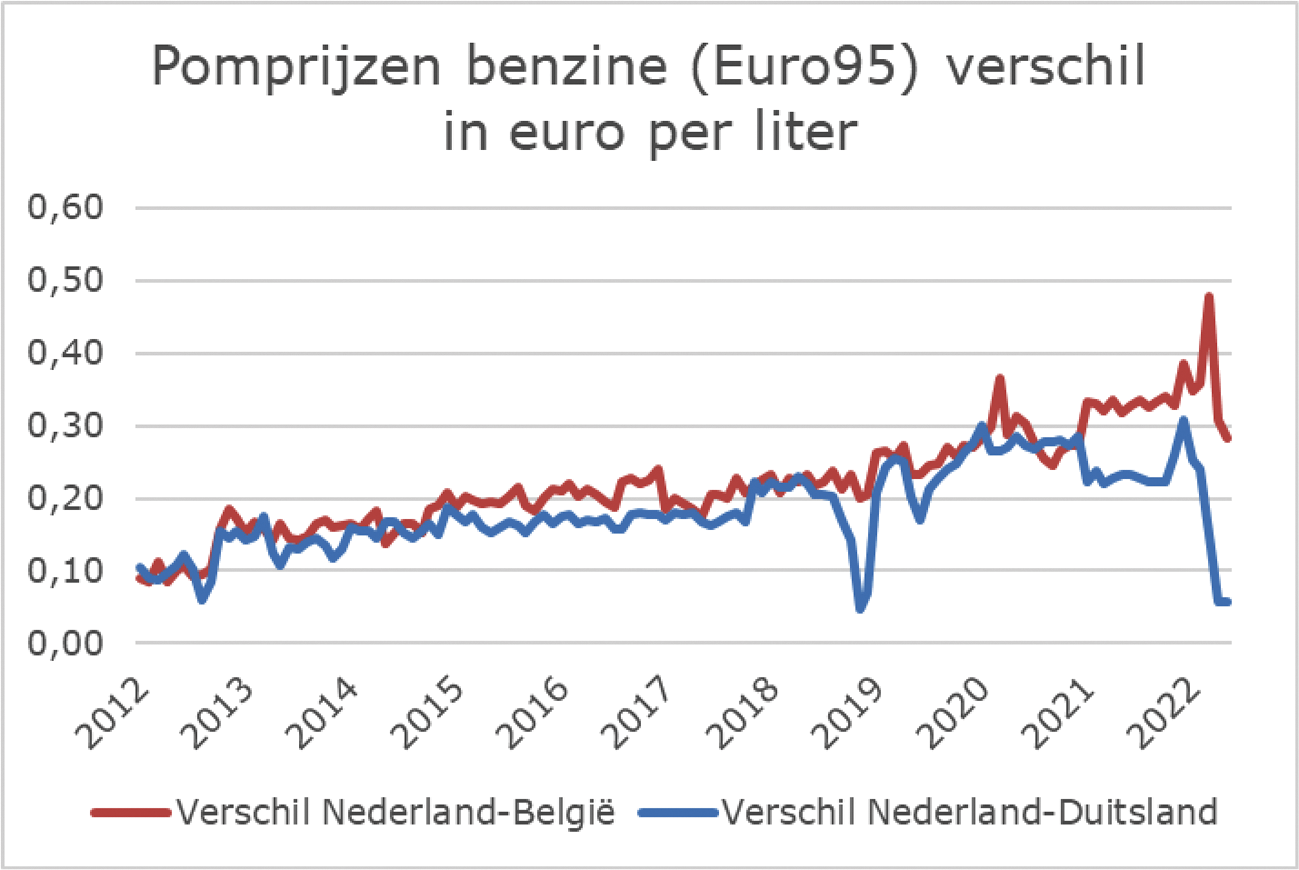

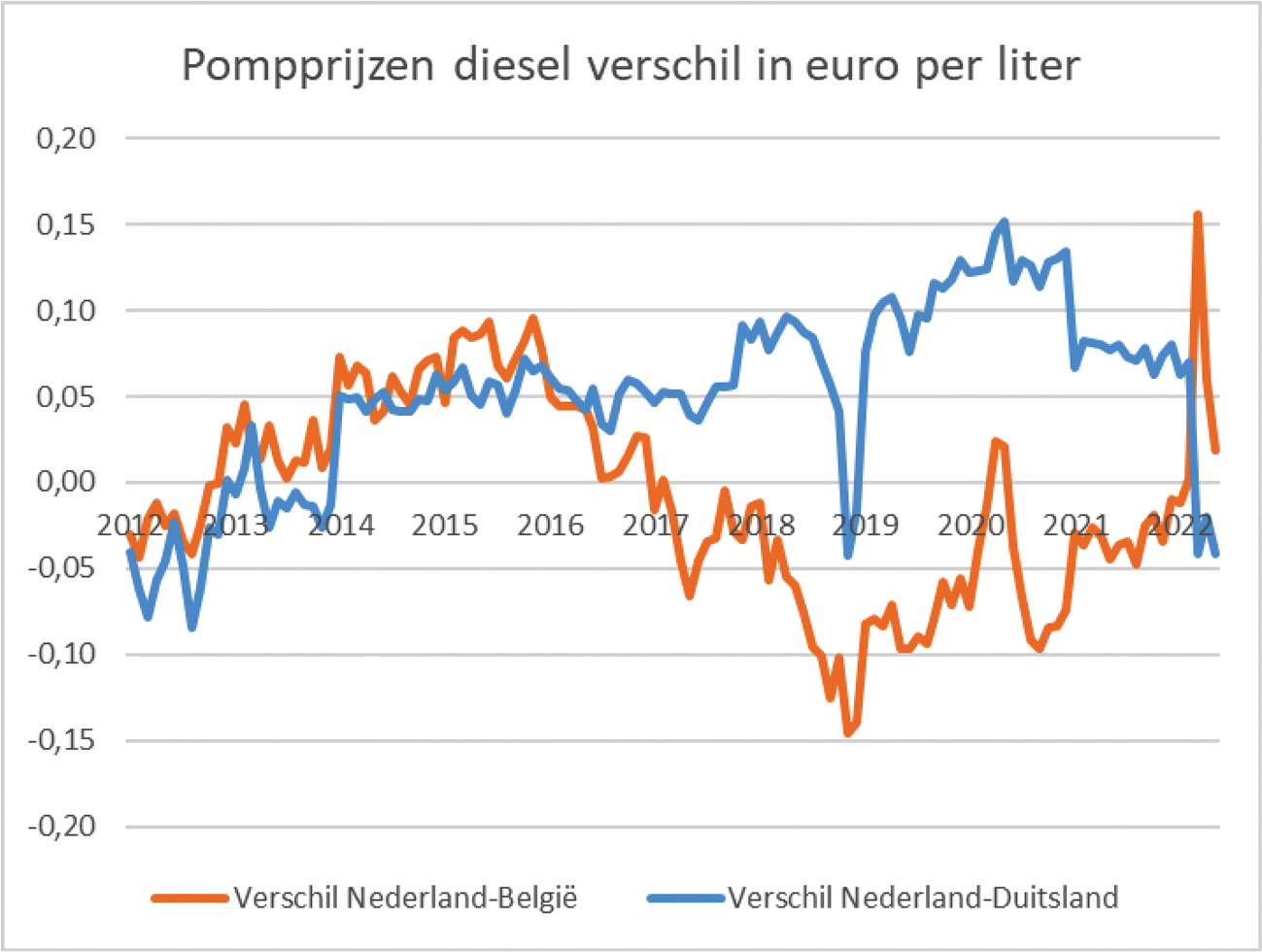

Het lid Omtzigt heeft met verbazing het hoofdstuk grenseffecten gelezen. Vooral de zin: «Hierdoor verwachten we dat de verlaging in Nederland ook aan de Duitse grens geen noemenswaardige verandering in de grenseffecten veroorzaakt« kan het lid Omtzigt totaal niet plaatsen. Dit lid wijst erop dat in Duitsland per 1 juni 2022 de accijnzen naar het minimumtarief gaan. Dat betekent dat een volle tank benzine bijna 25 euro goedkoper is aan de andere kant van de grens. Het lid Omtzigt verwacht door de wild fluctuerende prijzen aan beide kanten van de grens, grote fluctuaties in de verkoop. Dit lid vraagt het kabinet dan ook om voor de afgelopen tien jaar een staatje en een grafiekje te maken van de prijsverschillen voor benzine en diesel tussen Nederland en Duitsland en tussen Nederland en België.

Bij de grenseffecten is gekeken naar de grenseffecten als gevolg van de wijzigingen aan de kant van Nederland gegeven de prijzen van de buurlanden. Hierbij is meegenomen dat België op 1 april lagere accijnzen had. Duitsland verlaagt de accijnstarieven vanaf 1 juni voor drie maanden tot aan de minimum tarieven. Het is belangrijk om op te merken dat het om een tijdelijke verlaging gaat die ook niet helemaal samenvalt met de verlaging in Nederland. Het is inderdaad waarschijnlijk dat deze tijdelijke verlaging in Duitsland grenseffecten veroorzaakt, maar het is niet goed te voorspellen wat het precieze saldo is van de grenseffecten aan de Duitse grens tot het eind van het jaar. In de periode april-mei verlaagt Nederland namelijk de tarieven en Duitsland nog niet. Zodoende wordt in die periode meer getankt in Nederland. In de periode juni-augustus gaat Duitsland naar de minimumtarieven. Dan wordt tijdelijk waarschijnlijk meer in Duitsland getankt. Vanaf september gaan de Duitse tarieven weer omhoog en wordt weer meer getankt in Nederland (zie ook tabel 4).

|

EU |

Nederland |

België |

Duitsland |

||||

|---|---|---|---|---|---|---|---|

|

april t/m december |

19 maart t/m september |

juni t/m augustus |

|||||

|

Brandstof |

minimum |

Oud |

Nieuw |

Oud |

Nieuw |

Oud |

Nieuw |

|

Benzine ongelood (cent/liter) |

|||||||

|

Met minimaal zwavelgehalte |

35,9 |

82,4 |

65,1 |

60,0 |

45,6 |

65,5 |

35,95 |

|

Met maximaal zwavel gehalte |

35,9 |

82,4 |

65,1 |

61,6 |

47,1 |

67,0 |

37,45 |

|

Diesel (cent/liter) |

|||||||

|

Met minimaal zwavelgehalte |

33 |

52,8 |

41,7 |

60 |

45,6 |

47,04 |

33,00 |

|

Met maximaal zwavelgehalte |

33 |

52,8 |

41,7 |

61,6 |

47,1 |

48,57 |

34,53 |

In de bijlage bij de nota naar aanleiding van het verslag is de gevraagde tabel opgenomen (zie tabel 5). In de grafieken 1 en 2 zijn de verschillen tussen Nederland en Duitsland en tussen Nederland en België weergegeven (bij een positief verschil ligt de prijs in Nederland hoger). In de verschillen met België is de teruggaafregeling in de accijns voor professionele diesel (hieronder vallen o.a. vrachtwagens met een gewicht van meer dan 7,5 ton en bussen met minstens acht zitplaatsen) niet verwerkt.

Grafiek 1: pompprijzen benzine

Grafiek 2: pompprijzen diesel

Het lid Omtzigt verzoekt het kabinet ook een dergelijk staatje te maken voor de situatie van 1 maart 2022 tot en met 1 maart 2023 (voor zover de verwachtingen nu zijn). Tabel 4 (zie bijlage) geeft de cijfers t/m mei 2022. Dit zijn de meest recente cijfers die beschikbaar zijn. Gedetailleerde prognoses t/m maart 2023 zijn niet beschikbaar. Naar verwachting zal het verschil met Duitsland groter worden als Duitsland per 1 juni de brandstofaccijnzen verlaagt naar het niveau van de minimumaccijnzen. Duitsland heeft aangekondigd deze maatregel gedurende drie maanden te nemen. Daarom is nu de verwachting dat per 1 september het prijsverschil weer meer zal lijken op het huidige prijsverschil. België heeft aangekondigd dat de verlaging geldt t/m 30 september 2022. Hierdoor zal het verschil met België naar verwachting wijzigen.

Het lid Omtzigt meent dat de wild fluctuerende prijzen aan beide kanten van de grens zich uitstekend lenen voor goed academisch onderzoek naar grenseffecten en vraag of het kabinet ervoor kan zorgen dat er echt goede cijfers komen voor het onderzoeken van grenseffecten. Op dit moment lopen de gesprekken met de sector over het leveren van gegevens om het toegezegde onderzoek te doen naar de grenseffecten.14 Ik ben het met het lid eens dat de beleidswijzigingen groot zijn en dat dit zich dus leent voor onderzoek. Daarvoor vormt de beschikbaarheid van data de grootste uitdaging. Hier komt bij dat de ontwikkelingen in de markt momenteel groot zijn en er is sprake van beleidswijzigingen in zowel Nederland als omringende landen. Dat maakt het ingewikkeld om effecten van elkaar te onderscheiden en om een mogelijk onderscheid te maken tussen lange en korte termijneffecten. Of de conclusies bruikbaar zijn om beleid op te maken in de toekomst kan daarom op dit moment nog niet worden vastgesteld.

De Staatssecretaris van Financiën, M.L.A. van Rij

Brief van de van Staatssecretaris van Infrastructuur en Waterstaat van 4 april 2022 https://www.tweedekamer.nl/kamerstukken/kamervragen/detail?id=2022Z04862&did=2022D13271.

Brief van de Staatssecretaris van Financiën (Fiscaliteit en Belastingdienst) van 13 mei 2022, 2022-0000145352. https://www.rijksoverheid.nl/documenten/kamerstukken/2022/05/13/antwoorden-op-kamervragen-over-het-btw-tarief-op-openbaar-vervoer.

Brief van de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst van 20 april 2021, nr. 2021-0000068570.

Brief van de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst van 10 mei 2022, 2022-0000129262.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-36088-7.html