Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 35925-XV nr. 10 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 oktober 2021

De begroting geeft budgettaire kaders voor de ontvangsten, uitgaven en verplichtingen voor het komende jaar weer. Een goede begroting legt de basis voor een goede verantwoording. En die verantwoording is vervolgens weer de basis voor de begroting van het volgende jaar.

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2022 (begrotingshoofdstuk XV) van het Ministerie van Sociale Zaken en Werkgelegenheid (SZW) (Kamerstuk 35 925 XV) die de Tweede Kamer kan gebruiken bij de begrotingsbehandeling. De begroting omvat € 50,6 miljard aan uitgaven, € 51,0 miljard aan verplichtingen en € 2,9 miljard aan ontvangsten. Daarnaast zijn er € 66,2 miljard aan premiegefinancierde uitgaven inclusief de rijksbijdragen aan sociale fondsen van € 22,8 miljard, en € 0,2 miljard aan ontvangsten voor regelingen waarvoor de Minister verantwoordelijk is. Deze aandachtspunten zijn gebaseerd op ons onderzoek van de laatste jaren.

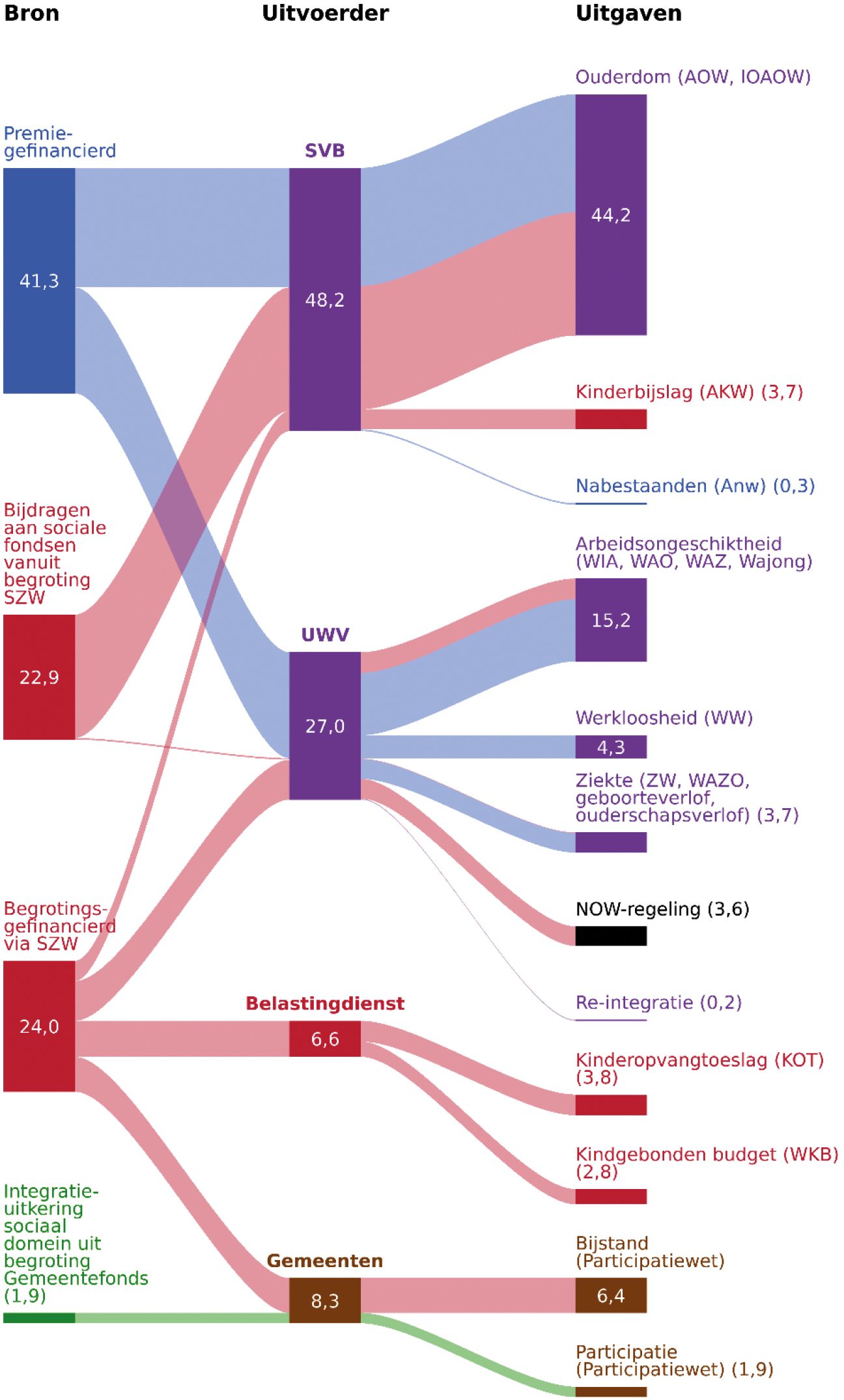

Aan het begin van de kabinetsperiode maakt het kabinet afspraken over het maximum aan uitgaven voor de sociale zekerheid en arbeidsmarkt. Dit is vastgelegd in het Uitgavenplafond Sociale Zekerheid. Het doel hiervan is het versterken van de budgettaire discipline en het bevorderen van de beheersing van uitgaven. De Minister van SZW is behalve voor de besteding van het begrotingsgeld ook verantwoordelijk voor de totale begrotings- en premiegefinancierde uitgaven onder het Uitgavenplafond Sociale Zekerheid. Deze uitgaven zijn voor 2022 geraamd op € 93,3 miljard. De ontwerpbegroting SZW omvat voor het grootste deel, € 49,2 miljard van de totale € 50,6 miljard, uitgaven die behoren tot het Uitgavenplafond Sociale Zekerheid. De premie- en begrotingsgelden voor de financiering van de sociale zekerheid komen samen bij de SVB en UWV, die de sociale fondsen beheren en de uitkeringen betalen. Figuur 1 illustreert dit.

Figuur 1 Geldstromen van het uitgavenplafond Sociale Zekerheid in 20221

1 Vanwege uitvoeringskosten SVB en UWV en overige uitgaven aan kleine regelingen tellen de bedragen niet op tot het totaal van de uitgaven van het uitgavenplafond Sociale Zekerheid.

De Minister van SZW is beleidsmatig verantwoordelijk voor 8 fiscale regelingen1, waaronder de arbeidskorting en de fiscaal vrijgestelde pensioenpremies, die volgens de Miljoenennota 2022 (Kamerstuk 35 925, nrs. 1 en 2) tot een geraamde belastingderving leiden van € 45,2 miljard. Fiscale regelingen vormen geen onderdeel van de begroting van een ministerie omdat het geen uitgaven zijn, maar leiden wel tot minder belastingontvangsten. Dit is zichtbaar via de Miljoenennota.

De geraamde niet-belastingontvangsten bedragen in totaal ongeveer € 2,9 miljard. Hiervan betreft ongeveer € 1,0 miljard terugbetalingen NOW-subsidie, ongeveer € 1,3 miljard werkgeversbijdrage kinderopvang, en ongeveer € 0,4 miljard terugbetalingen van de kinderopvangtoeslag en het kindgebonden budget.

Wij gaan in op enkele aandachtspunten voortkomend uit onze onderzoeken, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• Coronacrisismaatregelen

• Lijfrenteaftrek

• WGA-regeling

We sluiten deze brief af met een vermelding van nog te publiceren onderzoek van de Algemene Rekenkamer op het terrein van de Minister van SZW.

1. Coronacrisismaatregelen

Met onze webpublicatie Coronarekening brengen we in kaart welke steunmaatregelen door het kabinet zijn getroffen, voor welk begroot bedrag, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

De belangrijkste maatregelen die de Minister van SZW heeft genomen om de gevolgen van de coronacrisis te ondervangen, zijn gericht op het behoud van banen en het ondersteunen van de economie: de Noodmaatregel Overbrugging voor Werkgelegenheid (NOW-regeling) voor werkgevers en de Tijdelijke overbruggingsregeling zelfstandige ondernemers (Tozo). In Caribisch Nederland gaat het om de Tijdelijke subsidieregeling loonkosten en inkomstenverlies. Controles vinden overwegend achteraf plaats, en de definitieve omvang van deze steunmaatregelen is dan ook pas bekend na de afrekening van alle voorschotten aan werkgevers en gemeenten. De Tozo is ingericht als een specifieke uitkering aan gemeenten, waarbij deze achteraf verantwoording afleggen aan het Rijk over de besteding ervan. Het is van belang dat de Minister bij de vaststelling van de uitkeringen de verantwoordings- en controle-informatie adequaat betrekt, omdat eventuele onrechtmatige uitgaven door gemeenten invloed hebben op de hoogte van de rijksvergoeding aan gemeenten.

Op basis van informatie van UWV is tot september 2021 € 20,6 miljard aan NOW-voorschotten uitbetaald. Hiervan is € 1,6 miljard aan loonkostensubsidie definitief toegekend, inclusief € 0,2 miljard aan nabetalingen, en is € 1,1 miljard terug te vorderen van werkgevers. Het restant van € 18,2 miljard aan voorschotten zal in de komende jaren worden vastgesteld. De afrekening van verstrekte NOW- en Tozo-voorschotten verantwoordt de Minister in zijn jaarverslagen vanaf 2021. In ons verantwoordingsonderzoek over 2020 constateerden wij dat de opzet van het beleid om misbruik en oneigenlijk gebruik van deze coronacrisismaatregelen vooral door controles achteraf tegen te gaan, toereikend is. De werking van dit beleid is onderdeel van ons lopende verantwoordingsonderzoek. Bij de Tozo besteden we daarbij ook aandacht aan diverse kwesties die bepalend zijn voor de rechtmatigheid van de uitkeringsaanvragen en daarmee van de rijksvergoeding aan gemeenten.

Het kabinet heeft besloten om per 1 oktober de NOW-regeling en Tozo niet te verlengen. Wel zijn na vaststelling van de definitieve NOW-subsidies bij- en terugbetalingen mogelijk. Naast € 1,0 miljard aan ontvangsten vanwege terugbetalingen, zijn in 2022 nog € 3,5 miljard aan uitgaven NOW begroot. De uitgaven zijn relatief hoog onder meer doordat werkgevers 80% van de aangevraagde subsidie als voorschot hebben gekregen, en doordat wordt aangenomen dat zij bij latere NOW-aanvragen hun omzetverlies beter hebben ingeschat dan bij de eerste periodes. Over de ontvangsten heeft de Minister aan uw Kamer gemeld bij 60% van de NOW-subsidies een terugvordering te verwachten. Medewerkers van het Ministerie van Financiën hebben geschat dat een derde van de NOW1 en NOW2 moet worden terugbetaald (ESB 15 juli 2021). Bij de Tozo is onzeker of de afrekening van voorschotten aan gemeenten tot extra uitgaven of ontvangsten zal leiden.

In ons verantwoordingonderzoek over 2020 (Kamerstuk 35 830 XV, nr. 2) hebben wij de Minister aangegeven om zo snel mogelijk duidelijkheid te geven aan bedrijven over de uiteindelijke steun en eventuele terugbetaling hiervan. De Minister heeft op signalen van accountants dat de vaststelling van NOW-subsidies ingewikkelder is dan gedacht enkele aanpassingen doorgevoerd om de omvang van de accountantscontroles te verminderen. De Minister heeft op onze aanbeveling aangegeven dat UWV en gemeenten coulant om mogen gaan met terugbetalingen door bedrijven en zelfstandigen, en te investeren in goede voorlichting over in welke gevallen recht bestaat op subsidie of een uitkering. Om snelle uitbetaling mogelijk te maken en de controle op de voorwaarden uitvoerbaar te houden, is weinig maatwerk mogelijk geweest in deze coronacrisismaatregelen. In ons verantwoordingsonderzoek over 2020 hebben wij daarom de Minister aanbevolen om te onderzoeken wat mogelijk is in situaties waarin de regelingen aantoonbaar onredelijk uitpakken.

2. Lijfrenteaftrek

De lijfrenteaftrek faciliteert de opbouw van een adequate oudedagsvoorziening voor werkenden die geen of onvoldoende aanvullend pensioen via hun werkgever opbouwen. In de ontwerpbegroting en in de bijlage «Fiscale regelingen» van de Miljoenennota is een raming van de belastingderving door de lijfrenteaftrek opgenomen. De realisatie hiervan volgt enkele jaren later omdat de Minister hiervoor afhankelijk is van belastingaangiftedata. De Minister van SZW verantwoordt deze realisatie niet in zijn jaarverslag. De omvang van de belastingderving door de lijfrenteaftrek (€ 0,3 miljard in 2022) is relatief klein ten opzichte van die door aftrekbare pensioenpremies voor werknemers (€ 9,5 miljard in 2022). In ons verantwoordingsonderzoek over 2020 hebben wij geconstateerd dat dit komt door het relatief lage gebruik van de lijfrente als oudedagsvoorziening (5% van de werknemers en 10% van de ondernemers) ten opzichte van het aanvullend pensioen dat verreweg de meeste werknemers verplicht via hun werkgever opbouwen. Wij hebben in ons onderzoek diverse belemmeringen geconstateerd voor het gebruik van de lijfrenteaftrek. De Minister is voornemens de lijfrenteaftrek te evalueren na de invoering van het nieuwe pensioenstelsel. Omdat hij onze aanbeveling niet opvolgt om streefcijfers te formuleren voor het opbouwen van aanvullend pensioen via lijfrenten, kunnen de bereikte resultaten hier niet tegen worden afgezet. Een van de belemmeringen voor het gebruik die wij nu al constateren is de relatief beperkte fiscale jaarruimte voor aftrekbare lijfrentepremies voor aanvullend pensioen. Deze is 13,3% van het pensioengevend inkomen, vergeleken met 30% bij het werknemerspensioen. De aansluiting van de premiegrens voor de lijfrenteaftrek bij de nieuwe pensioengrens voor het verplicht aanvullend pensioen is onderdeel van het conceptwetsvoorstel toekomst pensioenen. Dit wetsvoorstel moet volgens de Minister uiterlijk 2023 ingaan, terwijl wij de Minister in overweging hebben gegeven de fiscale jaarruimte per 2022 aan te passen. Dat zou kunnen met het Belastingplan 2022. Uw Kamer heeft de Minister gevraagd om de verruiming eerder in te laten gaan. De Minister heeft hierop aangegeven dat hij geen onderdelen van de pensioenhervorming apart wil laten ingaan vanwege de inhoudelijke samenhang.

3. WGA-regeling

In zijn ontwerpbegroting raamt de Minister de uitkeringen vanwege gedeeltelijke arbeidsgeschiktheid (WGA-regeling) op € 4,0 miljard in 2022. Deze uitkeringen zijn, evenals andere uitkeringen volgens de WIA, premiegefinancierd. De Minister heeft daarom geen autorisatie nodig van het parlement voor deze uitgaven. Wel kan het parlement door wetswijzigingen hierop invloed uitoefenen. In ons verantwoordingonderzoek over 2020 constateerden wij dat 11.085 personen die een WIA-aanvraag hebben gedaan in 2020, een voorschot hebben gekregen gelijk aan de maximale WGA-uitkering, omdat hun claimbeoordeling door de coronacrisis niet kon plaatsvinden. De Minister verwacht in zijn begroting dat dit aantal dit jaar oploopt tot 18.000 personen. De uitgestelde claimbeoordelingen leiden voor deze personen tot onzekerheid over hun recht op een uitkering. Zij lopen het risico voorschotten te moeten terugbetalen als na de claimbeoordeling blijkt dat zij recht hebben op een lagere of geen uitkering (WGA of eventueel WW). Eind augustus heeft UWV besloten om tijdelijk geen WIA-voorschotten terug te vorderen, ook als na de claimbeoordeling blijkt dat personen geen recht hebben op een WIA-uitkering. Hiermee voorkomt UWV dat aanvragers in financiële problemen komen. De Minister heeft hierover het parlement geïnformeerd. Hoewel dit besluit van UWV duidelijkheid geeft aan de WIA-aanvragers die op een claimbeoordeling wachten, kan dit leiden tot hogere uitkeringen dan waar zij volgens de claimbeoordeling recht op hebben. Het is nog onduidelijk wat dit besluit betekent voor de rechtmatigheid van de WIA-uitkeringen. De Minister vermeldt het percentage rechtmatige uitkeringen niet per regeling in zijn jaarverslag, maar verwijst hiervoor naar het UWV-jaarverslag. Verder hebben wij in ons verantwoordingsonderzoek over 2020 aan de Minister aanbevolen om duidelijk te maken hoe hij de achterstand in claimbeoordelingen zo spoedig mogelijk wegwerkt.

Onderzoek meerjarenramingen

In ons rapport Ruimte in de ramingen? Meerjarenramingen onderzocht van 22 juni 2021 (Kamerstuk 31 865, nr. 192) concluderen wij dat veronderstellingen en gegevens onder uitgavenramingen in begrotingen soms onjuist en gedateerd zijn. Het parlement krijgt daardoor onvoldoende zicht op hoeveel geld er nodig is om het afgesproken beleid uit te voeren. Wij concluderen op basis van de door ons onderzochte casussen dat het parlement informatie mist om de onderbouwing en de kwaliteit van meerjarenramingen in de begrotingen goed te kunnen beoordelen. Ook heeft het parlement te weinig zicht op eventuele begrotingsruimte. Het gevolg is dat het voor het parlement lastig is om met het kabinet het debat aan te gaan over de ruimte voor een andere besteding van middelen. Daarom hebben wij naar aanleiding van ons onderzoek een interactief hulpmiddel ontwikkeld voor de toetsing van begrotingen door uw Kamer. Zie hiervoor onze website www.rekenkamer.nl.

Opvolging aanbevelingen

Op 7 oktober 2021 heeft de Algemene Rekenkamer de Voortgangsmeter aanbevelingen gepubliceerd (www.rekenkamer.nl/voortgangsmeter). Hierin wordt een overzicht gegeven van alle aanbevelingen (590) die wij in de periode 2015–2020 hebben gedaan in ons doelmatigheidsonderzoek en in onze beleidscasussen in het verantwoordingsonderzoek. Ministeries hebben aangegeven welke maatregelen zij naar aanleiding van onze aanbevelingen hebben genomen.

De Minister van SZW heeft in deze periode 12 onderzoeken gehad. Dit leidde tot 55 aanbevelingen waarvan op 67% een toezegging is gedaan. Dit percentage is iets hoger dan het rijksbrede gemiddelde van 62%. Op 18 aanbevelingen is geen toezegging gedaan. Wij wijzen u in het bijzonder op de aanbeveling in ons onderzoek Toeslagen terugbetalen (2019) om beleidsinformatie te verstrekken aan het parlement over de financiële gevolgen van toeslagen, zoals terugvorderingen, op het niveau van het huishouden. De Minister van Financiën heeft, mede namens de Minister van SZW, toegezegd dit te onderzoeken na modernisering van de betreffende ICT-systemen. Tot nu toe is echter geen actie ondernomen op deze aanbeveling, ook niet op wat nu al wel mogelijk is.

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over 2021 op 18 mei 2022 verwachten we op het terrein van de Minister van SZW nog de volgende onderzoeken te publiceren:

• Dienstverlening en handhaving bij de export van uitkeringen door UWV. Publicatie verwacht 1e kwartaal 2022;

• een rijksbreed onderzoek naar zicht op de financiële informatie over rijksbezittingen.

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser president

drs. C. (Cornelis) van der Werf secretaris

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van € 5 miljoen niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 (Kamerstuk 35 570, nr. 2) zijn opgenomen, hebben wij hier niet meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35925-XV-10.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.