Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35830 nr. 33 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 10 juni 2021

De commissie voor de Rijksuitgaven heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Financieel Jaarverslag van het Rijk over 2020 (Kamerstuk 35 830, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 7 juni 2021. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Sneller

De griffier van de commissie, Schukkink

Vraag 1

Kunt u aangeven welke signalen zijn ontstaan na het stopzetten van de Fraude Signaleringsvoorziening (FSV)?

Antwoord op vraag 1

De Fraude Signalering Voorziening (FSV) is op 27 februari 2020 uitgezet. Sinds het signaalproces stil staat heeft de Belastingdienst circa 15.000 signalen ontvangen. De medewerkers van de Belastingdienst hebben op dit moment geen toegang tot deze signalen als gevolg van het stilleggen van het proces, omdat het proces niet voldoet aan AVG-wet- en regelgeving. De Belastingdienst kan daarom op dit moment de vraag, wat voor een soort signalen sindsdien zijn ontvangen, niet beantwoorden.

Vraag 2

Hoe komt het dat de Belastingdienst er steeds beter in slaagt om de kinderopvangtoeslag die ouders ontvangen aan te laten sluiten bij hun rechten? Wat is de Belastingdienst anders gaan doen?

Antwoord op vraag 2

Belastingdienst/Toeslagen zet al langer in op het beter laten aansluiten van de voorschotten op de actuele situatie, met als doel om het aantal hoge terugvorderingen terug te dringen en ze waar mogelijk te voorkomen. Hiervoor tracht zij steeds beter beeld te krijgen van wijzigingen in het inkomen en de opvanguren. Zo wordt vanaf 2016 bij het continueren van de toeslag naar een volgend jaar bekeken of het inkomen dat een burger eerder heeft doorgegeven nog voldoende actueel is, bijvoorbeeld door gebruik te maken van de gegevens in de aangifte inkomstenbelasting. Vanaf 2018 worden aanvragers structureel proactief benaderd, wanneer er bijvoorbeeld sprake is van een sterke stijging van het inkomen of de opvanguren. Daarnaast ontvangen aanvragers brieven als een kind de leeftijd van vier jaar (met het oog op de overgang naar de buitenschoolse opvang) en twaalf jaar (met het oog op de overgang naar voortgezet onderwijs) bereikt. Hiermee worden zij geattendeerd op het doorgeven van relevante wijzigingen voor de kinderopvangtoeslag. Ook wordt vaker contact opgenomen met aanvragers als de informatie die zij aanleveren afwijkt van de informatie die een kinderopvangorganisatie aanlevert.

Het beter aan laten sluiten van de kinderopvangtoeslag die ouders ontvangen op hun rechten blijft een continu aandachtspunt voor Belastingdienst/Toeslagen. In het verbeterprogramma Kinderopvangtoeslag is eveneens ingezet op het werken met actuele gegevens, het proactief attenderen van ouders en het eenvoudiger maken van het doorgeven van wijzigingen. In dit kader zijn er in 2019 enkele verbeteringen doorgevoerd in de digitale dienstverlening. Burgers die de kinderopvangtoeslag aanvragen of wijzigen worden in het burgerportaal geattendeerd op het maximaal aantal opvanguren waarvoor zij – op basis van het aantal uren dat zij werken – kinderopvangtoeslag kunnen krijgen. Ook worden doelgroepouders in het burgerportaal gevraagd of ze nog altijd tot de categorie doelgroepouders behoren. Als dat niet langer het geval is, kunnen zij dit direct wijzigen.

In 2021 geven het Ministerie van Sociale Zaken en Werkgelegenheid en Belastingdienst/Toeslagen vervolg aan het verbetertraject kinderopvangtoeslag. Uw Kamer wordt hierover eind deze maand (juni 2021) nader geïnformeerd.

Vraag 3

Met hoeveel zijn de energieprijzen in de periode 2010–2021 in absolute en relatieve cijfers gestegen (of gedaald)?

Antwoord op vraag 3

De energierekening bestaat uit 3 componenten: belastingen, nettarieven en leveringstarieven, ofwel energieprijzen. Het kabinet heeft geen invloed op de leveringstarieven, deze worden bepaald door vraag en aanbod. Het CBS en het PBL brengen jaarlijks in het voorjaar een actueel beeld uit van de energierekening op basis van de prijzen per januari dat jaar. Het CBS kijkt vooral naar de realisatiecijfers terwijl PBL ramingen voor de toekomst maakt. Daarnaast heeft het CBS een Statlinetabel waarin de consumentenprijzen voor energie maandelijks geüpdatet worden. Deze tabel bevat cijfers vanaf 2018 tot en met 2021. https://opendata.cbs.nl/statline/?dl=3350E%20#/CBS/nl/dataset/84672NED/table

De tabel hieronder geeft een overzicht van de prijzen voor gas en elektriciteit van 2005, 2015 en 2019.

|

Realisaties |

|||

|---|---|---|---|

|

2005 |

2015 |

2019 |

|

|

Gasprijs (€ct/m3)1 |

22 |

16 |

|

|

Groothandelsprijs elektriciteit (€/MWh)1 |

54 |

43 |

41 |

Vraag 4

Kunt u de cumulatieve koopkrachtgroei van de verschillende inkomensgroepen sinds 2010 weergeven, zowel absoluut als procentueel? Kunt u hierbij tevens per jaar aangeven wat de koopkrachtgroei is?

Antwoord op vraag 4

Onderstaande tabel geeft de statische mediane koopkrachtontwikkeling per inkomenskwintiel vanaf 2011 zoals gepubliceerd door het CPB. Voor 2010 zijn er geen uitsplitsingen naar kwintiel beschikbaar, en de cijfers voor 2011–2020 zijn alleen beschikbaar in percentages. De cumulatieve koopkrachtontwikkeling kan worden bepaald door individuele huishoudens over deze periode te volgen. Het Ministerie van SZW zal hiervoor ook zoals gewoonlijk aan het einde van de kabinetsperiode een terugblik publiceren van de cumulatieve koopkrachtontwikkeling van verschillende groepen. Het optellen van medianen in onderstaande tabel is methodologisch niet helemaal zuiver. De mediaan is immers de middelste waarneming in de verdeling, waardoor mogelijk verschillende huishoudens met elkaar vergeleken worden. Wel geeft het optellen van medianen een grofmazige benadering van de cumulatieve koopkrachtontwikkeling voor deze inkomensgroepen. Een ander aandachtspunt is dat vanwege de lengte van de periode de betekenis van de cumulatieve statische koopkrachtontwikkeling beperkt is. De koopkracht van huishoudens wordt immers vooral bepaald door dynamische gebeurtenissen, zoals een baan vinden, met pensioen gaan, werkloos raken, trouwen, scheiden, kinderen krijgen, die niet in statische koopkrachtcijfers tot uitdrukking komen.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

|

Alle huishoudens |

– 1,2 |

– 1,7 |

– 1,4 |

1,1 |

1,0 |

2,5 |

0,3 |

0,0 |

1,0 |

2,4 |

0,7 |

|

1–20%-inkomensgroep |

– 1,1 |

– 1,3 |

– 1,3 |

0,5 |

1,5 |

1,5 |

0,7 |

0,1 |

0,8 |

1,7 |

0,4 |

|

21–40%-inkomensgroep |

– 1,2 |

– 1,4 |

– 2,2 |

0,6 |

2,1 |

2,1 |

0,2 |

– 0,1 |

1,1 |

2,0 |

0,6 |

|

41–60%-inkomensgroep |

– 1,2 |

– 1,8 |

– 1,8 |

1,5 |

3,1 |

3,2 |

0,0 |

– 0,1 |

1,2 |

2,7 |

0,8 |

|

61–80%-inkomensgroep |

– 1,3 |

– 2,0 |

– 1,0 |

2,2 |

3,3 |

3,5 |

0,1 |

0,0 |

1,2 |

2,9 |

0,9 |

|

81–100%-inkomensgroep |

– 1,4 |

– 2,3 |

– 1,3 |

1,0 |

2,6 |

2,8 |

0,1 |

0,0 |

0,9 |

2,8 |

0,6 |

Bron: CPB CEP 2021

Vraag 5

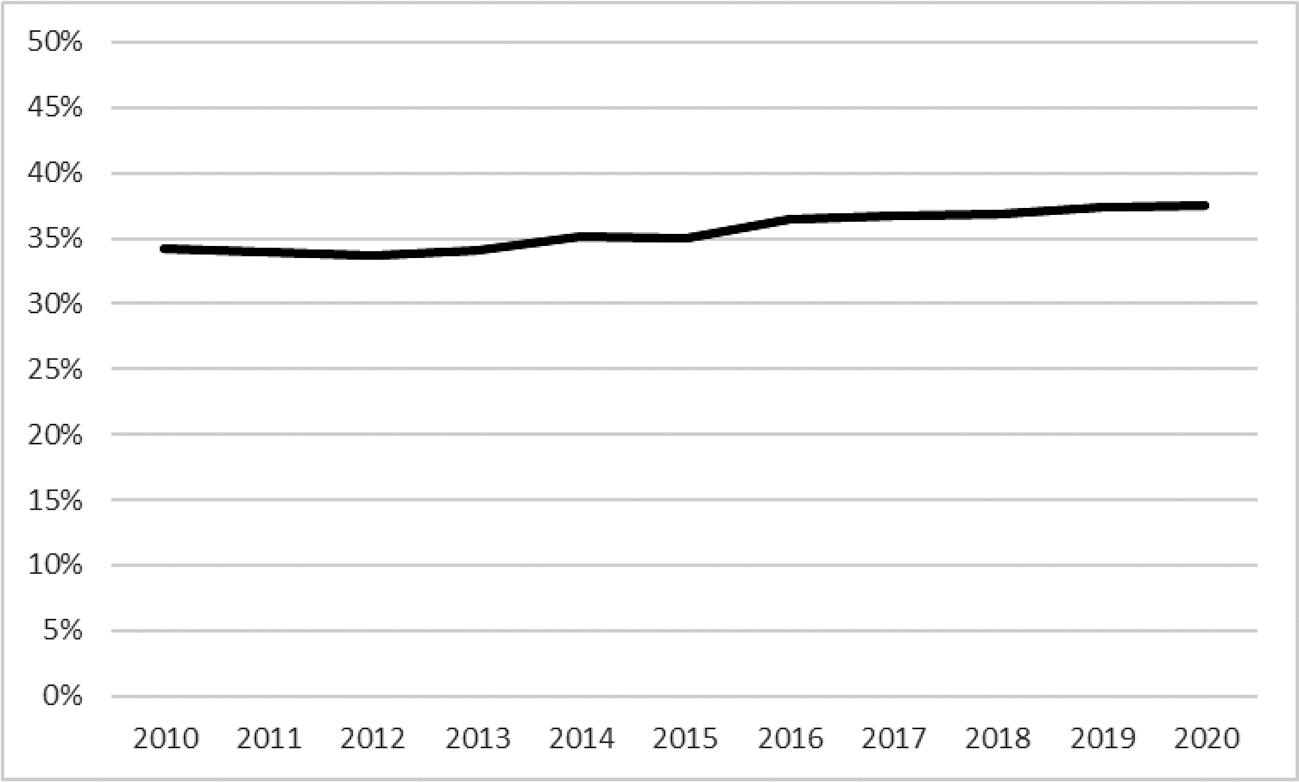

Hoe heeft de totale belastingdruk in Nederland zich in absolute zin ontwikkeld sinds 2010? Wat is de procentuele toename?

Antwoord op vraag 5

Onderstaande figuur toont de ontwikkeling van de belastingdruk over de periode 2010–2020. De belastingdruk wordt hier berekend door de belasting- en premieontvangsten uit het Financieel Jaarverslag Rijk te delen door het bbp. De belastingdruk is met 4 procentpunt gestegen van 34 procent in 2010 naar 38 procent in 2020.

Ontwikkeling belastingdruk 2010–2020

Vraag 6

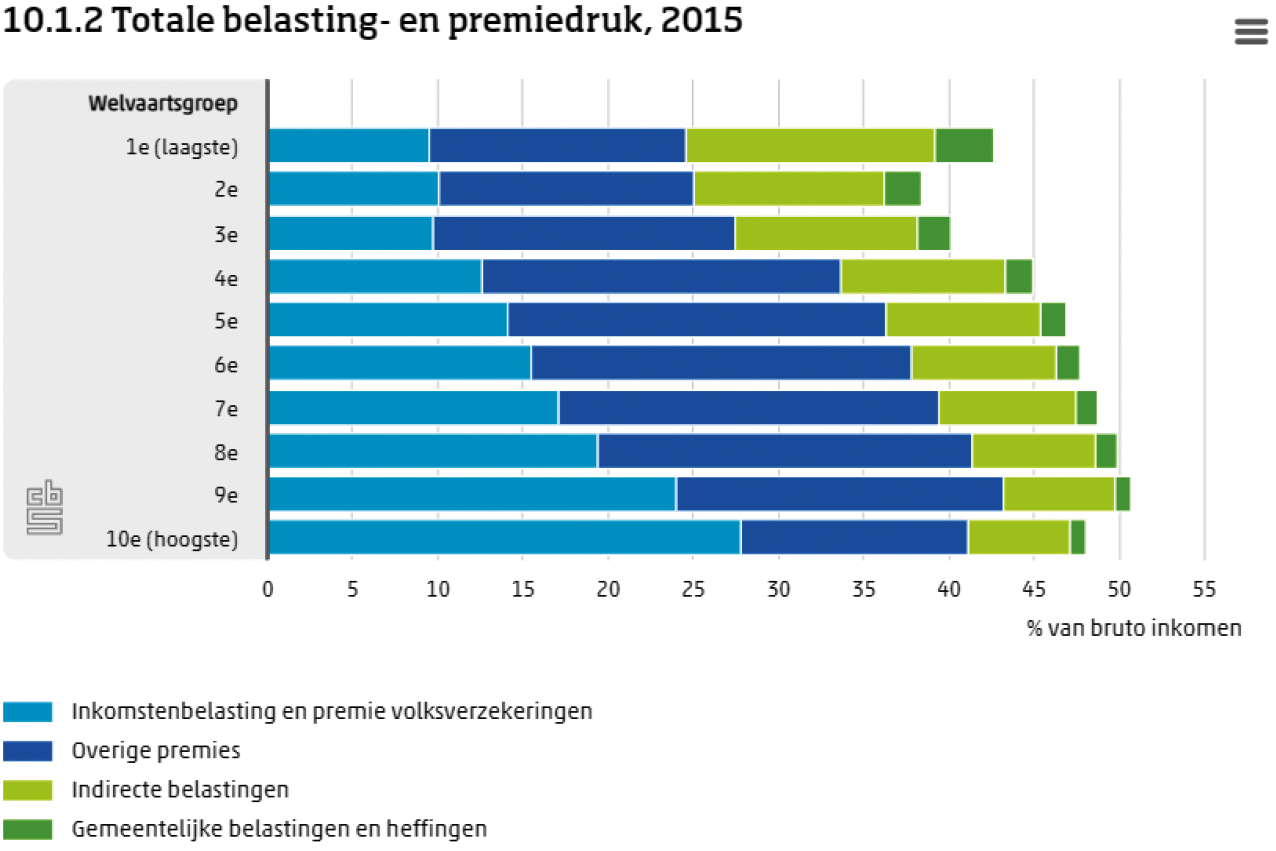

Kunt u de belastingdruk van de verschillende inkomensgroepen sinds 2010 weergeven?

Antwoord op vraag 6

In de publicatie «Welvaart in 2019» rapporteert het CBS over de totale belasting- en premiedruk. Hierbij zijn huishoudens verdeeld over tien welvaartsgroepen waarbij zowel het inkomen als het vermogen is meegewogen. Van deze cijfers is geen meerjarige reeks beschikbaar. De meest recente cijfers (over 2015) laten het volgende beeld zien. Over het algemeen zijn de indirecte belastingen een iets groter percentage van het brutoinkomen bij de lage welvaartsgroepen dan bij de hoge welvaartsgroepen. Dit komt doordat de bestedingen bij lage welvaartsgroepen relatief hoog zijn ten opzichte van het inkomen. Tussen het tweede en negende deciel is de totale belastingdruk nog steeds progressief. In het eerste deciel is een uitschieter naar boven zichtbaar, doordat hier relatief veel zelfstandigen en studenten voorkomen met een laag inkomen.

Vraag 7

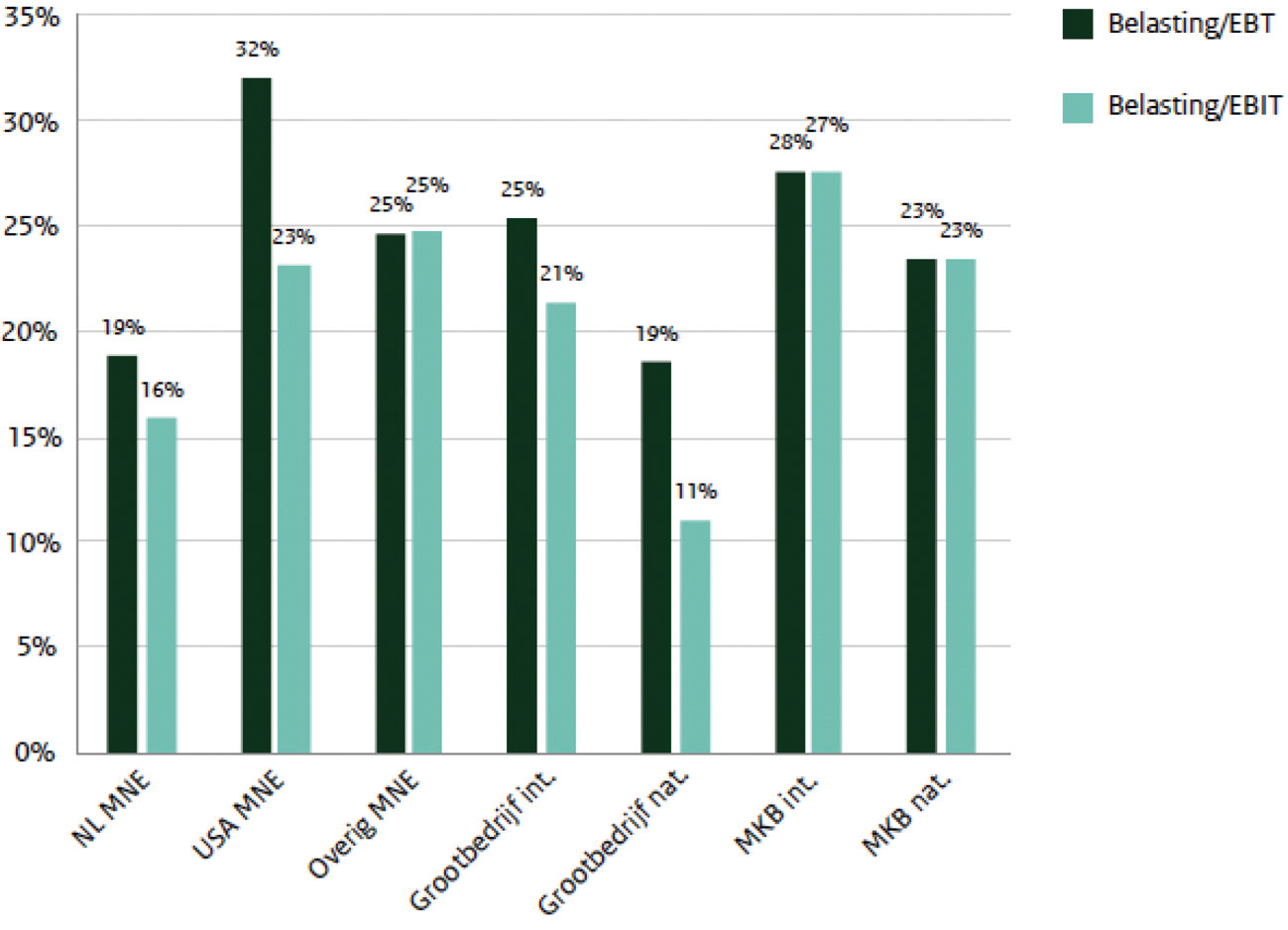

Hoe hoog is de lastendruk op kapitaal (voor bedrijven) in 2020?

Antwoord op vraag 7

Voor belastingjaar 2020 zijn de aangiftes nog in behandeling, hier zijn daarom nog geen cijfers over beschikbaar. Daarnaast is het, zoals beschreven in het rapport van de Adviescommissie belastingheffing van multinationals1, lastig om een lastendruk op kapitaal te berekenen. Zo kan het een vertekend beeld geven om naar een enkel jaar te kijken. Dit komt vooral door de verliesverrekening. Ook is de afbakening van de bedrijven alsmede de definitie van het winstbegrip van invloed. In ditzelfde rapport wordt daarom een berekening gemaakt op basis van het totaal in de belastingjaren 2010 tot en met 2017, waarbij alleen gekeken is naar bedrijven die over deze jaren meer fiscale winst hebben gemaakt dan verlies. Deze grafiek is hieronder weergegeven.

Vraag 8

Hoeveel is de blootstelling van Nederland op het beleid van de Europese Centrale Bank (ECB)? Kunt u een totaalbedrag noemen?

Antwoord vraag 8

In de jaarlijkse informatiebrief «risico’s DNB en de Nederlandse staat als gevolg van ECB beleid» wordt blootstelling van DNB op het beleid van de ECB uitgebreid toelicht.2 De blootstelling van DNB is gelijk aan het Nederlandse aandeel in alle onderdelen van het Eurosysteem waar risicodeling van toepassing is, te weten de open markt operaties (OMO’s), dit zijn de herfinancieringsoperaties, en de programma’s Covered Bonds Purchase Programme (CBPP3)3, Securities Markets Programme (SMP), Corporate Sector Purchase Programme (CSPP) en delen van het Public Sector Purchase Programme (PSPP) en Pandemic Emergency Purchase Programme (PEPP).4 Tabel 1 vermeldt de blootstelling van DNB in EUR mld. op de ECB-programma’s, excl. PSPP en PEPP. De cijfers die de blootstelling van DNB weergeven zijn afkomstig uit het 2020 jaarverslag van DNB en zijn daardoor per 31 december 2020.

|

Herfinancierings-transacties |

SMP |

CBPP 1–3 |

CSPP |

Totaal |

|

|---|---|---|---|---|---|

|

Blootstelling van DNB1 |

105,3 |

1,6 |

15,6 |

14,8 |

137,3 |

Cijfers over de blootstelling van de DNB komen uit het DNB-jaarverslag over 2020 en geven dus de situatie eind 2020 weer.

Daarnaast is DNB naar rato van de kapitaalsleutel blootgesteld aan de aankoop van supranationale publieke activa onder het PSPP. Deze blootstelling bedraagt volgens het jaarverslag van DNB per 31 december 2020 resp. 14,7 mld. (PSPP).

Tenslotte worden onder het PSPP en PEPP programma ook nationale publieke activa aangekocht, zoals staatsobligaties. Voor het grootste deel van deze aankopen is geen risicodeling van toepassing waardoor de blootstelling van DNB wordt beperkt. In de jaarlijkse informatiebrief heb ik de vormgeving van deze risicodeling en blootstelling beschreven5.

Vraag 9

Kunt u middels een tabel aangeven wat de uitgaven van Nederland aan ontwikkelingssamenwerking (ODA) in de periode 2010–2021 zijn geweest (graag per jaar uitsplitsen)?

Antwoord op vraag 9

De onderstaande tabel geeft de Nederlandse uitgaven aan Official Development Assistance (ODA) weer (bedragen in miljoenen euro). De cijfers tot en met 2020 zijn realisatiecijfers, de stand voor 2021 is de raming van het ODA-budget zoals vastgesteld in de Voorjaarsnota.

|

Jaar |

ODA-uitgaven |

|---|---|

|

2010 |

4.877 |

|

2011 |

4.686 |

|

2012 |

4.375 |

|

2013 |

4.225 |

|

2014 |

4.316 |

|

2015 |

5.246 |

|

2016 |

4.657 |

|

2017 |

4.492 |

|

2018 |

4.833 |

|

2019 |

4.741 |

|

2020 |

4.751 |

|

2021 |

4.376 |

Vraag 10

Welke stappen gaat u zetten om dit jaar, als corona minder allesbepalend wordt, weer richting een evenwicht te kunnen gaan? Wat betekent dit voor het afbouwen van steunmaatregelen?

Antwoord op vraag 10

Als de pandemie voorbij is moet worden bezien hoe het ervoor staat met de overheidsfinanciën, wat budgettair gezien een verstandig pad is en hoe nieuwe buffers weer worden opgebouwd. Eerder opgebouwde buffers hebben het mogelijk gemaakt om incidentele uitgaven aan steunmaatregelen te doen. Gezien de incidentele aard van de uitgaven heeft dit geen structureel effect op het saldo maar is de schuld wel verslechterd.

De afbouw van steunmaatregelen is mede afhankelijk van de mate waarin beperkingen worden afgeschaald en de economie weer op eigen kracht kan staan. Eind mei heeft het kabinet aangekondigd het steun- en herstelpakket te verlengen tot en met het derde kwartaal. De voorstellen in die brief waren gebaseerd op het toen actuele beeld van de virusontwikkeling en voortgang van de vaccinatiecampagne. Tegelijkertijd heeft het kabinet aangegeven een vinger aan de pols te houden. De epidemiologische situatie kan immers beter of slechter gaan dan we toen verwachtten. Concreet houdt dit in dat als er zich onverhoopt nieuwe ontwikkelingen voordoen die nopen tot extra contactbeperkende maatregelen, dit ook de afweging over het afbouwen van steun na het derde kwartaal zal beïnvloeden. Andersom geldt dat de epidemiologische omstandigheden zich ook juist positiever kunnen ontwikkelen, waarbij restricties verdwijnen, ofwel voor iedereen ofwel voor mensen die gevaccineerd of negatief getest zijn. Dit veel positiever economische uitgangspunt brengt een ander dilemma met zich mee, namelijk dat de risico’s en nadelen van het doortrekken van steun (maatschappelijk) steeds minder acceptabel zijn naarmate de contactbeperkingen worden opgeheven. Het gaat dan bijvoorbeeld om risico’s op oneigenlijk gebruik, verkeerde prikkels of de toegenomen kans dat uitgekeerde voorschotten later terugbetaald moeten worden, met alle mogelijke complicaties van dien. Indien we in dit positieve scenario zitten, zal het kabinet nadenken over manieren om deze risico’s – die inherent zijn aan het onverkort doortrekken van de NOW en TVL en de specifieke steunmaatregelen – in kaart te brengen, te beoordelen en verder in te perken. We zullen uw Kamer informeren als dit leidt tot actie.

Vraag 11

Wat betekenen de positieve faillissementscijfers? In hoeverre worden ook niet-levensvatbare bedrijven in stand gehouden met de coronasteunmaatregelen? Verwacht u een faillissementsgolf wanneer steunmaatregelen worden afgebouwd, of heeft de oppakkende economie naar verwachting een positief effect?

Vraag 17

Hoeveel faillissementen zijn er in 2021?

Antwoord op vraag 11 en 17

Het aantal faillissementen bevond zich in 2020 op het laagste niveau in twintig jaar, en in de eerste maanden van 2021 is dit aantal nog verder gedaald. Dat is op de korte termijn goed nieuws, want het betekent dat de steunpakketten veel bedrijven overeind hebben gehouden, en hebben voorkomen dat de omzetdaling in getroffen sectoren is overgeslagen naar bijvoorbeeld de financiële sector. Met het nieuwe steunpakket blijft het kabinet zich inzetten om te voorkomen dat in de kern gezonde bedrijven onnodig failliet gaan. Tegelijkertijd zullen door de steunpakketten ook niet-levensvatbare bedrijven overeind zijn gebleven. Bij een normale economische ontwikkeling horen immers ook faillissementen. Zelfs in goede economische tijden gaan veel bedrijven failliet en worden ook weer nieuwe bedrijven opgericht, en in slechte tijden ligt het aantal faillissementen beduidend hoger. Ter vergelijking: in de crisisjaren 2009 t/m 2014 gingen er gemiddeld per jaar ongeveer 6900 bedrijven failliet, in 2020 waren het er ongeveer 2700.

Het is nog onzeker hoe het aantal faillissementen zich later dit jaar ontwikkelt. CPB en DNB verwachten in hun laatste ramingen dat het aantal faillissementen oploopt nadat de steunmaatregelen aflopen, maar geven geen kwantitatieve prognose. Het heropenen van de economie en de nieuwe steunmaatregelen zullen op zichzelf een dempend effect hebben op de toename van faillissementen, omdat ondernemers hierdoor meer omzet kunnen draaien en meer tijd en gunstigere voorwaarden krijgen om hun belastingschuld terug te betalen.

De faillissementen in de eerste maanden van 2021 blijven relatief laag. De volgende tabel geeft het aantal faillissementen per maand in 2021 weer, volgens cijfers van het CBS.

|

2021 januari |

2021 februari |

2021 maart1 |

2021 april2 |

|

|---|---|---|---|---|

|

Type gefailleerde |

Aantal |

Aantal |

Aantal |

Aantal |

|

Totaal rechtsvormen Nederland/buitenland |

197 |

162 |

223 |

179 |

|

Natuurlijk persoon zonder eenmanszaak |

37 |

26 |

29 |

37 |

|

Natuurlijk persoon met eenmanszaak |

25 |

29 |

29 |

24 |

|

Bedrijven en instellingen |

135 |

107 |

165 |

118 |

Vraag 12

Wat is uw verwachting van de realisatie van het risico dat garanties in de toekomst tot uitgaven leiden, mede in het kader van te verwachten faillissementen na afloop van steunregelingen?

Antwoord op vraag 12

Per regeling hebben we zo goed mogelijk een inschatting van de te verwachten schade gemaakt. De benutting van deze regelingen is in het algemeen lager gebleken dan verwacht waardoor de schade waarschijnlijk lager zal uitvallen dan geraamd. Het toekomstig beroep op de garanties is lastig te voorspellen en zal ook sterk afhangen van het economische herstel. We zullen in de ontwerpbegroting/MJN de meest recente cijfers met de Kamer delen.

Vraag 13

In welke belastingsoorten zitten de nog te ontvangen inkomsten op grond van de uitstelregelingen? En voor hoeveel procent?

Antwoord op vraag 13

De stand van de uitgestelde belastingclaim per 7 mei 2021 bedraagt 16,4 mld. euro. Onderstaande tabel laat zien hoe dit bedrag verdeeld is over verschillende belastingsoorten.

|

Belastingsoort |

Bedrag (miljoenen euro) |

Aandeel |

|---|---|---|

|

Omzetbelasting (btw) |

4.800 |

29% |

|

Loon- en inkomensheffing |

7.000 |

43% |

|

Premies werknemersverzekeringen |

2.700 |

16% |

|

Vennootschapsbelasting |

1.600 |

10% |

|

Overig |

200 |

1% |

|

Totaal |

16.400 |

100% |

Vraag 14

Waar is de krimp van de eerste twee kwartalen van 1,6 en 8,4 procent precies door veroorzaakt?

Antwoord op vraag 14

Het bruto binnenlands product (bbp) is de totale toegevoegde waarde in de geproduceerde goederen en diensten en wordt door veel verschillende factoren bepaalt. De krimp in de eerste twee kwartalen zijn voornamelijk toe te schrijven aan de gevolgen van de corona-epidemie en de contactbeperkende maatregelen die noodzakelijk waren om verspreiding van het virus tegen te gaan.

Deze maatregelen hadden in de eerste twee kwartelen een effect op de aanbodkant van de economie. Op sommige plaatsen kwam productie van goederen stil te liggen of was het aanbieden van bepaalde diensten niet meer mogelijk. Daarnaast was er een effect op de vraag naar goederen en diensten: onzekerheid en voorzichtigheid van huishoudens leidde tot een terugval in consumptie. Er was minder vraag naar goederen in het buitenland (minder import), maar ook fors minder vraag naar Nederlandse goederen en diensten in het buitenland (minder export).

Het producentenvertrouwen en de bedrijfsinvesteringen namen af, wat de productie verder deed afnemen. Tot slot verloor een groep mensen hun baan, met name jongeren en werknemers met een flexibel arbeidscontract. De afname in de werkzame beroepsbevolking zorgde ook voor een lager productievolume in de eerste twee kwartalen van 2020.

Vraag 15

Wat is naar verwachting het gevolg voor de werkloosheid, waarvan de stijging meeviel als gevolg van de steunpakketten, als de steunmaatregelen wegvallen? Welke maatregelen wilt u nemen om negatieve effecten te mitigeren?

Antwoord op vraag 15

De Nederlandse economie heeft tijdens de coronacrisis veerkracht laten zien. Na de forse economische krimp in het tweede kwartaal was er ook economisch herstel in het derde kwartaal, toen een deel van de crisismaatregelen tijdelijk werden opgeheven. In de economische voorspellingen is eenzelfde veerkracht zichtbaar. In de CPB-raming van maart, het CEP 2021, wordt een oplopende werkloosheid tot 5 procent aan het eind van 2021 voorspeld, die vervolgens zal dalen. Dit werkloosheidspercentage ligt onder het langjarige gemiddelde, en is fors lager dan de werkloosheid in de jaren na de kredietcrisis.

De realisatiecijfers van het CBS laten voor de eerste maanden van 2021 een gunstiger beeld zien dan in de CEP-raming werd verwacht. In de maand april liep de werkloosheid terug naar 3,4 procent van de beroepsbevolking. Het kabinet heeft sindsdien de steunmaatregelen verlengd naar het derde kwartaal van 2021. Dit was nog geen onderdeel van de CEP-raming, en verbetert de verwachtingen dus nog verder.

Tegelijkertijd zijn sommige sectoren van de economie bijzonder hard geraakt door de coronacrisis. Met name in deze sectoren bestaat er het risico dat werkloosheid en faillissementen toenemen wanneer de steunpakketten op termijn worden afgebouwd. Om ondernemers voldoende ademruimte te geven neemt het kabinet in het steunpakket voor het derde kwartaal aanvullende maatregelen.

Bijvoorbeeld:

• Ondernemers hoeven pas vanaf 1 oktober 2022 hun belastingschuld af te gaan lossen. Zij krijgen hier vijf in plaats van drie jaar de tijd voor.

• De invorderingsrente blijft relatief lang relatief laag: deze gaat vanaf 1% op 1 januari 2022 stapsgewijs omhoog tot 4% op 1 januari 2024.

• Het RVO en UWV hebben en nemen de ruimte voor maatwerk en bieden terugbetalingstermijnen aan tot en met 5 jaar, afgestemd op de situatie van de werkgever.

De combinatie van de verwachte omzetstijging ten gevolge van heropening van de economie, en aanvullende maatregelen in het steunpakket moet zorgen dat het terugbetalingsregime voor het overgrote deel van de bedrijven haalbaar en redelijk is.

Daarnaast heeft de coronacrisis gevolgen voor de arbeidsmarkt. Het kabinet heeft al in 2020 het aanvullend sociaal pakket aangekondigd. Het doel van dit pakket is om mensen die in onzekerheid verkeren, de zekerheid te bieden van aanspraak op passende begeleiding bij het zoeken naar werk of nieuwe bedrijfsactiviteiten en inkomen. Deze ondersteuning is ingericht middels vier bouwstenen:

1. Intensieve ondersteuning en begeleiding naar nieuw werk/activiteiten

2. Scholing en ontwikkeling

3. Bestrijding van jeugdwerkloosheid

4. Aanpak armoede en schulden

Verdere informatie over de aangekondigde maatregelen is opgenomen in de kamerbrief inzake het steun- en herstelpakket in het derde kwartaal van 2021.

Vraag 16

Hoe hoog is de werkloosheid in 2021?

Antwoord op vraag 16

De raming van het CPB uit maart, het CEP 2021, voorziet een werkloosheid van gemiddeld 4,4 procent in 2021. De werkloosheid wordt voorspeld te stijgen van 3,8 procent aan het begin van het jaar tot 5,0 procent aan het eind van het jaar. Het CPB schrijft daarbij dat het gebruikelijk is dat het economisch herstel vertraagd waarneembaar is in de werkloosheidscijfers. De geraamde werkeloosheid neemt in de loop van 2022 weer af.

De realisatiecijfers van het CBS laten voor de eerste maanden van 2021 een gunstiger beeld zien dan in de CEP-raming werd verwacht. In de maand april liep de werkloosheid terug naar 3,4 procent van de beroepsbevolking. Voor een deel komt dit doordat werkzame personen de arbeidsmarkt verlaten en toetreden tot de groep niet-beroepsbevolking, bijvoorbeeld door pensionering. Maar ook waren er in april 2021 meer personen in de groep werklozen die een baan vonden (95 duizend) dan personen die hun baan verloren (71 duizend).

Vraag 17

Hoeveel faillissementen zijn er in 2021?

Antwoord op vraag 17

Zie antwoord op vraag 11.

Vraag 18

Kunt u aangeven waarom het moeilijk is om te kwantificeren in welke mate de steunpakketten bijgedragen hebben aan het beperken van de stijging van de werkloosheid?

Antwoord op vraag 18

De werkloosheid wordt beïnvloed door een groot aantal verschillende factoren. Tijdens de coronacrisis waren de twee voornaamste factoren het negatieve effect van de contactbeperkende maatregelen enerzijds en de positieve werking van de steunpakketten anderzijds. Het causale effect van de steunpakketten op de werkloosheid is moeilijk te isoleren, omdat het relevante alternatief (een vergelijkbare crisis zonder steunpakketten) niet is waargenomen.

Het CPB zal de steunpakketten in de loop van dit jaar evalueren en daarbij ook een schatting proberen te maken van het effect op de werkloosheid. De resultaten van dat onderzoek worden nog dit jaar verwacht.

Vraag 19

Wat is de verwachte invloed van de stijging van contractlonen op werkloosheid?

Antwoord op vraag 19

Een stijging van (contract)lonen leiden in de meeste gevallen tot meer werkloosheid, hoewel in enkele economische onderzoeken de relatie niet sterk of zelfs in sommige gevallen andersom blijkt te zijn. De relatief hoge stijging van de contractlonen in 2020 heeft naar verwachting een opwaarts effect op de werkloosheid. In de ramingen van de werkloosheid worden dit meegenomen.

Daarnaast kent het verband tussen contractlonen en werkloosheid ook een omgekeerd causale relatie: als de werkloosheid stijgt (daalt) dan wordt de arbeidsmarkt ruimer (krapper) en zullen de contractlonen dalen (stijgen). Dit verband is doorgaans met enkele jaren vertraging waarneembaar in de contractloon- en werkloosheidscijfers. De relatief sterke stijging van de contractlonen kan worden verklaard aan de hand van de economische hoogconjunctuur van de jaren voor 2020, en de voorspelde afname van de contractloonstijging kan worden verklaard door de coronacrisis.

Vraag 20

Met hoeveel stijgen de contractlonen in 2021?

Antwoord op 20

In de raming van het CPB van maart, het CEP 2021, stijgen de contractlonen met 1,7 procent in 2021.

Vraag 21

Hoe zijn enerzijds een lager consumentenvertrouwen en anderzijds meer huisverkopen in 2020 te verklaren? Hoe verklaart u dat er minder vertrouwen is van consumenten in de economie, maar toch meer mensen een huis hebben gekocht, terwijl dit een groot financieel risico is?

Antwoord op vraag 21

Het consumentenvertrouwen zoals gemeten door het CBS is gebaseerd op het oordeel van consumenten over hun huidige financiële situatie in de afgelopen 12 maanden, hun financiële situatie in de komende 12 maanden, of ze het een gunstig moment vinden voor het doen van grote aankopen, de economische situatie in de afgelopen 12 maanden en economische situatie in de komende 12 maanden. Dit cijfer weerspiegelt daarmee het algemene sentiment van consumenten over de stand van de economie en hun persoonlijke financiële situatie. Als gevolg van de coronacrisis is het vertrouwen teruggelopen: consumenten werden onzeker over hun financiële situatie en de stand van de economie in het algemeen.

De prijzen op de woningmarkt wordt voor een deel beïnvloed door de beïnvloed door het consumentenvertrouwen. Immers, als consumenten onzeker zijn en niet bereid een grote aankoop te doen zal de vraag naar woningen afnemen. Dit heeft een neerwaarts effect op prijzen.

De prijzen van woningen worden daarnaast door veel andere factoren bepaalt. Een belangrijke factor daarbij is het aanbod van woningen. De nieuwbouw is in de afgelopen jaren achtergebleven bij de demografische vraag, wat een opwaarts effect heeft op de prijzen.

Daarnaast zorgt de lage rentestand voor hypotheken voor een toename van de vraag en een verdere stijging van de prijzen.

Vraag 22

Wanneer verwacht u dat investeringen weer gaan oppakken, na de daling in 2020?

Antwoord op vraag 22

Bedrijfsinvesteringen worden in grote mate bepaald door de omzet en omzetverwachtingen van het bedrijfsleven. De verwachting is dat consumptie sterk zal toenemen nu de coronamaatregelen worden afgebouwd: onder andere winkels en horeca kunnen verder opengaan en evenementen kunnen weer plaatvinden. De extra besparingen van een deel van de huishoudens tijdens de crisis leiden naar verwachting tot extra uitgaven na deze heropeningen. Deze toegenomen vraag leidt vervolgens naar stijgende omzet en gunstige omzetverwachtingen bij bedrijven.

Het kabinet verwacht dat het economische herstel in de loop van 2021 voorspoedig zal zijn, en investeringen met het economisch herstel ook aantrekken. De balansschade die bedrijven hebben opgelopen tijdens de crisis zullen mogelijk investeringen afremmen. Daartegenover zijn de financieringskosten voor investeringen aanhoudend laag, wat investeringen zal stimuleren. In de raming van het CPB van maart, het CEP 2021, wordt een investeringsgroei van 2,3 procent in 2021 en 2,8 procent in 2022 voorzien. In enquêtecijfers van het CBS geven bedrijven in veel sectoren ook aan dat ze verwachten meer te investeren in 2021.

De realisatiecijfers van het CBS laten daarbij ook al een positieve ontwikkeling zien. Het investeringsvolume in materiële vaste activa nam in de maart 2021 met 9,5 procent toe ten opzichte van maart 2020.

Vraag 23

Kunt u aangeven wat onderliggende oorzaken kunnen zijn van de relatief lage herstellende groei in het derde kwartaal in Nederland ten opzichte van sommige andere Europese landen?

Vraag 24

Hoe is te verklaren dat de effecten van de coronacrisis in Nederland gematigder waren dan in andere landen?

Antwoord op vraag 23 en 24

De Nederlandse economie is in 2020 met 3,7 procent gekrompen, en dat is in internationaal opzicht relatief weinig. Daar zijn verschillende verklaringen voor. Zo noemt de Europese Commissie in zijn recente Lenteraming de steunmaatregelen, de relatief sterke digitalisering en de sectorstructuur van de Nederlandse economie als verklarende factoren. Zo was het Nederlandse steunpakket in internationaal opzicht relatief groot, zeker op het gebied van directe subsidies. Nederland is ook minder afhankelijk van toerisme dan sommige andere landen. En door goede ICT-vaardigheden kon er relatief goed en snel worden overgestapt naar werken op afstand.

Het Nederlandse bbp is in het 3e kwartaal van 2020 met 7,7 procent gegroeid. Dat is vergeleken met andere eurolanden relatief weinig. Een belangrijke verklaring hiervoor is het feit dat het Nederlandse bbp in het 2e kwartaal juist relatief weinig is gekrompen, namelijk met 8,4 procent – in de EU als geheel kromp het bbp met meer dan 11 procent. In andere landen kromp de economie initieel dus sterker, maar was er in het 3e kwartaal dan ook meer ruimte om die krimp weer in te halen.

Vraag 25

Welke ramingen zijn er beschikbaar over de toekomstige langetermijnrentes op staatsobligaties? Kunt u deze ramingen weergeven?

Antwoord op vraag 25

Voor de raming van de toekomstige langetermijnrentes op staatsobligaties maakt het Ministerie van Financiën gebruik van de langetermijnrentes, die door het CPB worden geraamd en gepubliceerd. De laatste raming betreft de MLT raming van maart 2021 (CEP 2021). Deze is te vinden op de site van het CPB (https://www.cpb.nl/centraal-economisch-plan-cep-2021#docid-160514). In onderstaande reeks is de lange rente uiteengezet:

|

2021 |

2022 |

2023 |

2024 |

2025 |

|

|---|---|---|---|---|---|

|

Lange rente Nederland (niveau in %) |

– 0,3 |

– 0,2 |

0,0 |

0,1 |

0,2 |

Vraag 26

Wanneer zal de ECB het pandemic emergency purchase programme (PEPP) afbouwen en wat zijn hiervan de verwachte effecten?

Antwoord op vraag 26

De ECB heeft besloten de netto-aankopen van activa onder het pandemic emergency purchase programme (PEPP), met een totaalbedrag van € 1.850 miljard, ten minste tot het einde van maart 2022 te zullen blijven uitvoeren en in ieder geval totdat de ECB van oordeel is dat de crisisfase van de coronapandemie voorbij is. Indien voor deze periode de instandhouding van gunstige financieringsvoorwaarden kan plaatsvinden zonder benutting van het volledige PEPP-bedrag hoeft het bedrag niet in zijn geheel te worden ingezet. Ook kan het bedrag worden herijkt indien dat nodig is om gunstige financieringsvoorwaarden te behouden teneinde de negatieve schok van de pandemie voor het inflatiebeloop helpen op te vangen.

Het is op voorhand niet aan te geven wat de gevolgen zullen zijn van een uitfasering van de PEPP-portefeuille. Deze zullen afhangen van de mate waarin een uitfasering reeds is ingeprijsd door financiële markten. Daarnaast zal de ECB de aflossingen op effecten die zijn aangekocht in het kader van het PEPP en die de vervaldatum hebben bereikt, ten minste tot het einde van 2023 blijven herinvesteren. Tevens verwacht de ECB door te gaan met de netto aankopen onder het reguliere aankoopprogramma (assets purchase programme – APP) en de beleidsrentes op hun huidige niveau te houden, om gunstige liquiditeitscondities en een ruime mate van monetaire accommodatie te handhaven zolang als noodzakelijk is om de inflatiedoelstelling te bereiken.

Vraag 27

Hoe komt het dat de handel zich in 2020 in Nederland minder snel heeft hersteld dan gemiddeld in OESO-landen?

Antwoord op vraag 27

Figuur 1.2.4 van het FJR 2020 laat zien dat de Nederlandse invoer en uitvoer het gedurende een groot deel van het jaar beter deed dan het OESO gemiddelde, maar dat de ontwikkeling in de laatste paar maanden van het jaar wat achterbleef bij het OESO-gemiddelde. Voor deze lagere ontwikkeling kunnen meerdere mogelijke verklaringen een rol spelen. Zo was de groei van de Nederlandse invoer en uitvoer eind 2019 hoger dan het OESO-gemiddelde, wat eind 2020 kan bijdragen aan een omgekeerd effect. Verder was de economische groei eind 2020 in bijvoorbeeld de grote OESO-landen VS en Japan wat hoger dan in veel EU-landen, waaronder Nederland, wat kan bijdragen aan een achterblijvende Nederlandse handel bij het OESO-gemiddelde. Tot slot wordt de waarde van invoer en uitvoer ook beïnvloed door ontwikkelingen van grondstofprijzen, die gedurende 2020 eerst sterk terugvielen en richting eind 2020 herstelden, wat afhankelijk van de relatieve compositie van de Nederlandse invoer en uitvoer ook een bijdrage aan de geobserveerde ontwikkeling kan leveren.

Vraag 28

Hoeveel is er in totaal aan coronamaatregelen uitgegeven (ook in 2021)?

Vraag 29

Kunt u een uitsplitsing maken van hoeveel elk steunpakket van het kabinet wat betreft coronamaatregelen heeft gekost (graag de bijbehorende bedragen noemen bij elk steunpakket)?

Antwoord op vragen 28 en 29

In 2020 is er in totaal 27,8 miljard euro uitgegeven aan de coronamaatregelen, en de geraamde uitgaven voor 2021 bedragen op dit moment 40,9 miljard.

Het is niet mogelijk om een uitsplitsing te maken van hoeveel elk steunpakket afzonderlijk heeft gekost. Dit komt omdat regelingen kunnen doorlopen wanneer een nieuw steunpakket is ingegaan, regelingen tussentijds zijn bijgesteld en omdat sommige regelingen niet zijn toe te rekenen aan een specifiek steunpakket. Wel is een uitsplitsing per regeling te vinden op https://www.rijksfinancien.nl/overheidsfinancien-coronatijd.

Vraag 30

Hoeveel bedrijven moeten de uitgekeerde coronasteun uiteindelijk terugbetalen (graag uitsplitsen in Tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW), Tijdelijke overbruggingsregeling zelfstandig ondernemers (TOZO), Tegemoetkoming Ondernemers Getroffen Sectoren COVID-19 (TOGS)/Tegemoetkoming Vaste Lasten (TVL) en overig)? Hoeveel geld is hiermee gemoeid?

Antwoord op vraag 30

|

Verwachte terugbetalingen |

TOGS |

TVL 1 (juni-sept 2020) |

TVL Q4 2020 |

|---|---|---|---|

|

Toegekend bedrag |

€ 870 mln |

€ 555 mln |

€ 1,2 mld |

|

Verwacht totaal terug te betalen |

€ 5,4 mln |

€ 68 mln |

€ 50 mln |

|

Aantal (deels) terugbetalingen |

1.350 |

10.500 (25%) |

8.500 (11%) |

Voor de TVL Q1 is de vaststelling nog niet gestart.

Verder heeft de Minister van Sociale Zaken en Werkgelegenheid op 31 mei jl. een Kamerbrief verstuurd met daarin de 7e monitor arbeidsmarkt en beroep steun- en herstelpakket. Van de bedrijven die voor NOW-1 of NOW-2 een vaststellingsaanvraag hebben ingediend, heeft tot nu toe ca. 60% te maken met een terugbetaling. Voor de NOW-1 is nu ruim 50.000 keer een vaststellingaanvraag ingediend van de ca. 140.000 ontvangers. Voor de NOW-2 gaat het om bijna 10.000 vaststellingsaanvragen van de ca. 65.000 ontvangers. De cijfers zijn dus nog niet compleet. Het is ook nog niet te zeggen of deze cijfers representatief zijn voor alle NOW-ontvangers. Zodra er meer vaststellingen hebben plaatsgevonden kan een beter beeld gegeven worden. Hier zal de Minister van SZW uw Kamer over inlichten.

Met betrekking tot de Tozo is het mogelijk om een lening af te sluiten voor bedrijfskapitaal. De verwachting is dat ca. 60.000 zelfstandigen een dergelijke lening afsluiten. Dit is inclusief de verlenging van de Tozo in het derde kwartaal van 2021, indien dit plaatsvindt. Er staat dan in totaal ca. 300 mln. euro uit aan leningen.

Vraag 31

Hoe komt het dat het aandeel internationale garanties in de risicoregelingen die genomen zijn zo hoog is?

Antwoord op vraag 31

Internationale garanties vormen inderdaad een behoorlijk aandeel van de totale garanties. Deze vloeien voort uit internationale afspraken. Boven op bestaande garanties zoals ESM, EFSF, IMF en de Wereldbank zijn garanties zoals NGEU en SURE n.a.v. de Covid-19 crisis erbij gekomen. Ook hier wil ik vermelden dat de benutting van deze internationale garanties in het algemeen laag is en dat de kans op schade uiterst klein is. Een uitzondering hierop is de EIB – pan Europees Garantiefonds van 1,3 miljard euro met een geraamde schade van 260 miljoen euro.

Vraag 32

Wat heeft het voor effect op de kas-transverschillen van nood- en steunmaatregelen van de coronacrisis voor transacties in 2020, waarvan uitgaven in 2021 worden gedaan, als de corona-effecten ook nog heel 2021 aanhouden? Worden de uitgaven dan doorgeschoven naar 2022?

Antwoord op vraag 32

Een kastransactieverschil bij de nood- en steunmaatregelen ontstaat als de uitgave in 2021 wordt gedaan (uit de kas), maar een transactie uit 2020 betreft. Deze uitgaven worden voor het EMU-saldo toegerekend aan het jaar waar het betrekking op heeft. Als voorbeeld de uitbetaling van de NOW: dit gebeurt op basis van voorschot (80%) en definitieve vaststelling (20%). De definitieve vaststelling en betaling van de subsidie voor omzetverlies in 2020 vindt veelal plaats in 2021. Met een kastransactieverschil wordt de (kas)betaling van de definitieve vaststelling in 2021 toegerekend aan het EMU-saldo van 2020, het jaar waarin het omzetverlies heeft plaatsgevonden. Ook in 2022 zijn er (kas)uitgaven geraamd voor de nood- en steunmaatregelen die betrekking hebben op 2021. Deze uitgaven worden met een kastransactieverschil toegerekend aan het juiste jaar.

Vraag 33

Waarom is het uitstel op premies niet meegenomen in de toelichting op de EMU-schuld? In hoeverre muteert de EMU-schuld indien dit wel meegenomen wordt?

Antwoord op vraag 33

Het uitsplitsen in de verticale toelichting van het uitstel op belastingen en niet op premies heeft geen gevolgen voor de raming van de EMU-schuld, aangezien het totale uitstel doorwerkt in de gerealiseerde ontvangsten.

Vraag 34

Betekent het voortijdig beëindigen van rente-derivaten, hetgeen heeft geleid tot eenmalige ontvangsten, een derving voor komende jaren? Zo ja, hoe groot is die derving?

Antwoord op vraag 34

In 2020 is voor een nominaal bedrag van € 31,7 mld. aan rentederivaten voortijdig beëindigd. Dit heeft een eenmalige, staatsschuldverlagende ontvangst opgeleverd van € 3,5 mld. Deze ontvangst bestaat uit de contant gemaakte waarde van de rentebaten op rente-derivaten die anders in de komende jaren naar verwachting zouden zijn ontvangen. De budgettaire consequenties voor de komende jaren bestaan uit twee delen.

Ten eerste vervallen de verwachte toekomstige rentebaten die bij deze voortijdig beëindigde derivaten horen, omdat deze reeds in 2020 zijn gerealiseerd.

Ten tweede is de staatsschuld in 2020 door de voortijdige beëindiging € 3,5 mld. lager geworden.

Vraag 35

Hoe komt het dat er ondanks de extra corona-uitgaven in 2020 nog steeds een onderschrijding was op zorg?

Antwoord op vraag 35

De uitgaven onder het Uitgavenplafond Zorg laten een onderschrijding zien in 2020 ten opzichte van het eerder vastgestelde plafond door het Kabinet. Deze onderschrijding is ontstaan vóór de coronacrisis uitbrak; ten opzichte van de stand ontwerpbegroting 2020 is er juist sprake van een afname van de onderschrijding met circa 211 miljoen euro (zie ook tabel 6 «Ontwikkeling over-/onderschrijding Uitgavenplafond Zorg 2020» uit het Jaarverslag van het Ministerie van Volksgezondheid, Welzijn en Sport (XVI)).

Enerzijds zijn extra uitgaven gedaan als gevolg van het coronavirus, maar voor deze uitgaven wordt het Uitgavenplafond gecorrigeerd. Het Kabinet acht het namelijk niet wenselijk om voor deze COVID-19-gerelateerde uitgaven andere uitgaven te verminderen. Anderzijds heeft een deel van de reguliere zorg geen doorgang kunnen vinden. Door deze ontwikkelingen is het effect op de totale uitgaven onder het Uitgavenplafond Zorg beperkt gebleven en is er (nog steeds) sprake van een onderschrijding van het Uitgavenplafond Zorg in 2020.

Vraag 36

Klopt het dat de volledige overschrijding op infrastructuur en het Deltafonds (punt 14) op infrastructuur zit? En wat zijn de effecten van de overschrijding geweest op de economie en investeringen?

Antwoord op vraag 36

De totale overschrijding op de fondsen die bij Najaarsnota gemeld is, bedroeg 394 mln. euro. Het grootste gedeelte hiervan (341 mln. euro) vond plaats op het Infrastructuurfonds, de overige overschrijding (53 mln. euro) op het Deltafonds. Bij Slotwet heeft enige onderuitputting plaatsgevonden, waardoor per saldo de overschrijding op het Infrastructuurfonds uitkomt op 280 mln. euro, en op het Deltafonds op ca. 5 mln. euro. Deze overschrijding betekent wel dat de overheid meer middelen in de economie heeft geïnvesteerd dan bij vaststelling van de begroting was voorzien. De precieze effecten op de economie van dit effect zijn moeilijk te meten, maar gelet op de omvang van de overschrijding zal dat effect beperkt zijn. Overigens geldt dat overheidsuitgaven structureel worden gefinancierd door belastingopbrengsten die de economie ook kunnen verstoren. Daarom is het van belang om de uitgaven te beheersen en overschrijdingen te voorkomen.

Vraag 37

Voor welke uitgavenmutaties is het plafond niet aangepast?

Antwoord op vraag 37

In de plafondtoetsen van het Financieel Jaarverslag Rijk zijn de uitgaven waarvoor het plafond niet is aangepast opgenomen onder Uitgavenmutaties met budgettair beslag.

Vraag 38

Waarom waren meer afpakontvangsten voor 2020 geraamd dan in voorgaande jaren? Is het ontbreken van grote afpakzaken ook het resultaat van corona of is hiervoor een andere reden?

Antwoord op vraag 38

De hogere afpakraming voor 2020 wordt verklaard doordat er door het kabinet gericht is geïnvesteerd in extra capaciteit voor afpakken, bijvoorbeeld bij de FIOD. Daarnaast is door de jaren heen een stijgende trend zichtbaar in de afpakontvangsten. Feit blijft dat afpakontvangsten per jaar sterk kunnen fluctueren. Dit komt doordat de afpakontvangsten in grote mate afhankelijk zijn van incidentele hoge transacties (zoals de transactie met ING in 2018 en de recente transactie met ABN AMRO), die moeilijk te voorspellen zijn.

Over de relatie met corona: in 2020 waren er zeker in het begin van de pandemie vertragingen te zien in de gehele strafrechtketen. Dat kan invloed hebben op de afpakopbrengsten, maar wetende dat de gemiddelde doorlooptijden langer zijn dan een financieel boekjaar kan die relatie niet één op één worden gelegd.

Vraag 39

Waarom is van het beschikbare budget voor de aanpak van stikstof niet meer besteed in 2020?

Antwoord op vraag 39

Er is in 2020 voor de periode tot en met 2030 5 mld. gereserveerd voor de structurele stikstofaanpak en 1 mld. voor de partiële bouwvrijstelling. Voor 2020 was er in het kader van de structurele aanpak 125 mln. beschikbaar waarvan 24 mln. is uitgegeven. Het restant blijft via kasschuiven beschikbaar in latere jaren om zo de programmadoelen te bereiken. De voornaamste reden voor de onderuitputting is dat er minder interesse is in deelname aan de saneringsregeling varkenshouderijen (srv) dan eerder werd verwacht. Verder kost de uitwerking van een aantal regelingen, zoals de pilot omschakelfonds, meer tijd dan verwacht.

Vraag 40

Hoe is te verklaren dat de wervingsopgave op een aantal dienstonderdelen van Belastingdienst, Douane en het kerndepartement achterloopt op schema? Om hoeveel fte gaat dit per onderdeel? En hoe wordt dit opgelost?

Antwoord op vraag 40

Bij de Belastingdienst, Toeslagen en Douane zijn in 2020 2.729 fte (inclusief uitbreiding aantal uren zittend personeel) ingestroomd. Hiermee is de wervingsopgave, die oorspronkelijk 1850–2150 fte bedroeg (zie jaarplan) en later is bijgesteld naar 2500 fte gehaald.

Echter, daarmee is de bezetting zowel bij de Belastingdienst als bij Douane nog niet volledig conform formatie. De personele uitbereidingen als gevolg van o.a. de intensivering «Belastingdienst op orde» uit het voorjaar 2020 en taakuitbreidingen voor Brexit en e-commere bij Douane zijn hiermee nog niet volledig gerealiseerd. Ook is bijvoorbeeld de hoge uitstroom van pensioengerechtigden hier niet volledig mee opgevangen. Bij de Belastingdienst en de Douane betreft de ambtelijke onderbezetting in totaal circa 1.500 fte (excl. inhuur). Momenteel wordt de onderbezetting zo veel als mogelijk opgelost door de inzet van externen.

Bij het Kerndepartement is de onderbezetting zeer beperkt. Bij het Kerndepartement worden de lagere personele uitgaven op de begroting voornamelijk veroorzaakt door het verloop (in- en uitstroom) van personeel.

Vraag 41

Hoe kan worden verklaard dat Urgenda-middelen niet tot besteding zijn gekomen in 2020, terwijl ook hierop is geïntensiveerd?

Antwoord op vraag 41

Een deel van de door het kabinet voor 2020 beoogde uitgaven zijn vertraagd, bijvoorbeeld door de Covid-crisis, de bijbehorende lockdown of als gevolg van staatsteunprocedures, en worden hierdoor ná 2020 gerealiseerd.

Het kabinet heeft daarnaast op 24 april 2020 een nieuw maatregelenpakket aangekondigd. Dit was noodzakelijk omdat bovenop de eerdere maatregelen een extra inzet nodig was om bij te dragen aan uitvoering van het Urgenda-vonnis.

Vraag 42

Waarom worden bij het Gemeentefonds middelen later tot uitkering gebracht en om welke middelen gaat dit?

Antwoord op vraag 42

Een beperkt deel van de uitkeringen kon in 2020 niet meer tot betaling komen (i.c. 136 miljoen euro). Dit betreft mutaties die laat in het jaar aan het fonds zijn toegevoegd en daarmee niet tijdig meer konden worden verwerkt in het betaalsysteem richting gemeenten. In 2020 hadden die laatste mutaties vooral betrekking op de compensatiemaatregelen vanwege corona. Omdat gemeenten recht hebben op deze bedragen wordt het kasbudget 2021 met ditzelfde bedrag opgehoogd. Dat maakt het mogelijk om de uitkeringen in 2021 alsnog tot betaling te laten komen. Inmiddels is 114 miljoen euro van de openstaande 136 miljoen euro aan gemeenten uitgekeerd.

Vraag 43

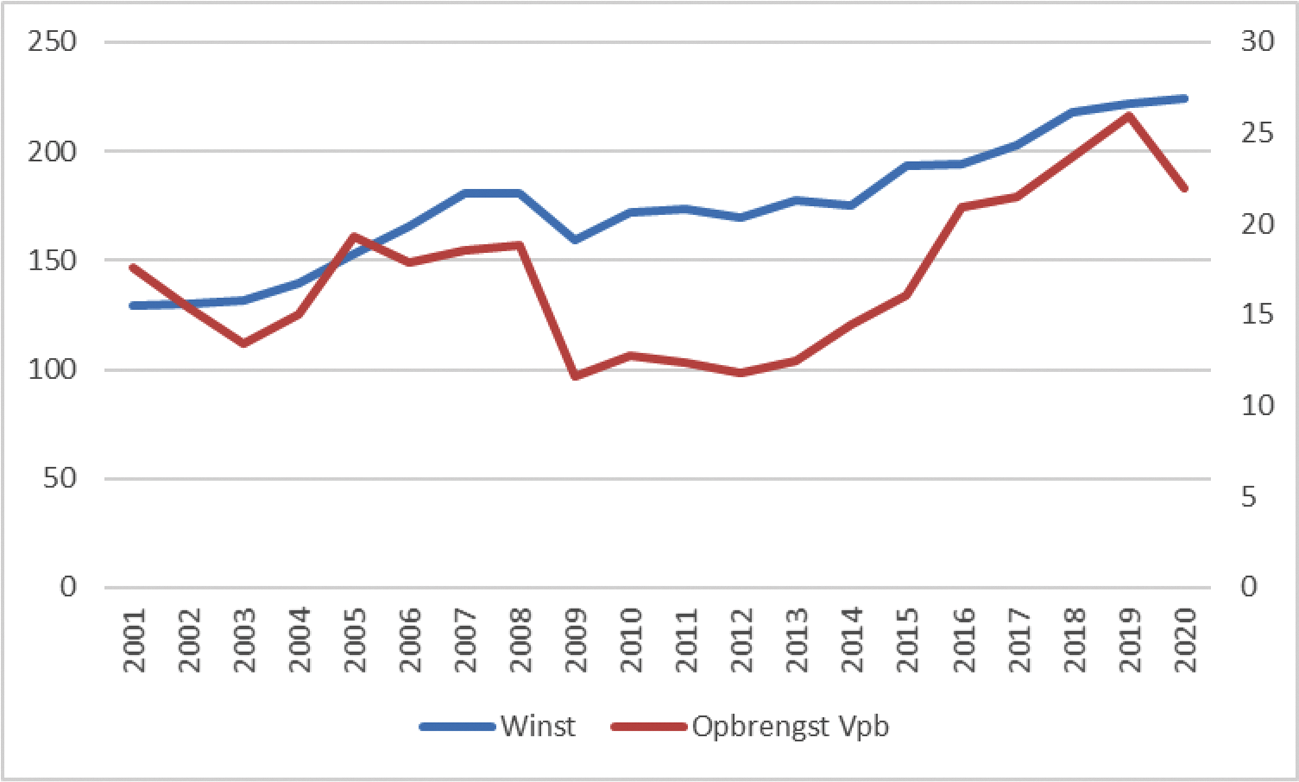

Wat is de verwachting ten aanzien van teruggaven bij lagere winst van bedrijven dan in de voorlopige aanslag aangegeven, wanneer afgezet tegen de economische ontwikkelingen in 2020? In hoeverre is een daling van ongeveer 30 procent aan vennootschapsbelasting (Vpb)-opbrengsten zoals in 2009 een realistisch scenario?

Vraag 46

Hoe kan het dat er zo’n lage daling in de ontvangst van de vennootschapsbelasting is waar je toch zou verwachten dat de gevolgen van de coronacrisis te voelen zouden zijn?

Antwoord op vraag 43 en vraag 46

De opbrengst van de Vpb is van nature conjunctuurgevoelig, omdat de winsten van bedrijven sterk samenhangen met de stand van de economie. In de praktijk zijn de Vpb-opbrengsten nog conjunctuurgevoeliger dan de winsten, bijvoorbeeld vanwege de mogelijkheid tot verliesverrekening. Onderstaande figuur toont de ontwikkeling van de binnenlandse (commerciële) winsten van Nederlandse vennootschappen (geschoond voor winsten behaald door buitenlandse dochters), afgezet tegen de Vpb-opbrengst. De figuur laat zien dat de Vpb-opbrengst tijdens de financiële crisis in 2009 met ruim 30% daalde. Bij het opstellen van de Miljoenennota 2021 waren de economische verwachtingen ten aanzien van de coronacrisis weliswaar onzeker, maar zeer negatief. Dit gold ook voor de verwachte winstgevendheid van bedrijven. Daarom werd uitgegaan van een vergelijkbare daling van de Vpb-opbrengst. In de praktijk blijkt dat de winstgevendheid van bedrijven in 2020 niet is gedaald, en zelfs licht is gestegen. Dit komt in belangrijke mate door de steunpakketten.6 Ten eerste leidt een deel van de verstrekte steun direct tot hogere belastbare winst. Ten tweede leidden de steunpakketten ertoe dat de gevolgen van de crisis voor de economie als geheel en voor de winsten van bedrijven relatief beperkt zijn gebleven. Hoewel de raming van de Vpb-opbrengst onzeker blijft, ligt een nieuwe daling van 30% niet langer voor de hand. Desalniettemin laat de onderstaande grafiek een lagere Vpb-opbrengst voor 2020 in vergelijking met de opbrengst van 2019 zien. Omdat de Vpb-opbrengst op EMU-basis voortkomt uit aanslagen die betrekking hebben op verschillende belastingjaren, speelt hierin niet alleen de economische winst in 2020 een rol maar ook inningseffecten. Dan gaat het bijvoorbeeld om verliesgevende bedrijven die snel een nieuwe voorlopige aanslag aanvragen of de fiscale coronareserve toepassen, terwijl (extra) winstgevende bedrijven dit pas later doen.

Ontwikkeling winsten en Vpb-opbrengsten 2001–2020 (miljarden euro)

Vraag 44

Waardoor wordt een dalend gebruik van de hypotheekrenteaftrek verklaard?

Antwoord op vraag 44

De daling van het gebruik, uitgedrukt als budgettair beslag, van de hypotheekrenteaftrek kan hoofdzakelijk worden verklaard door de gedaalde hypotheekrentes. De gemiddelde rente over uitstaande hypotheken is de afgelopen jaren fors gedaald, van circa 4,5 procent in 2013 naar circa 2,7 procent in 2020. Weliswaar zijn huizenprijzen fors gestegen, waardoor verhuizende huishoudens wellicht hogere schulden moesten aangaan, maar per saldo is het fiscale voordeel voor burgers van de hypotheekrenteaftrek afgenomen.

Vraag 45

Kunt u aangeven waar de verdubbeling in de inkomstenbelasting door wordt veroorzaakt, waarbij gerekend was op een ontvangst van 3,5 miljoen euro, die nu 7,1 miljard euro is geworden, en zonder het effect van belastingafstel mee te rekenen zelfs zou uitkomen op 9,1 miljard euro? Hoe kan het dat dit initieel zo anders is ingeschat?

Vraag 63

Kunt u verklaren waarom er bij de loon- en inkomensheffing een meevaller is van 3,4 miljard euro?

Antwoord op vraag 45 en 63

De meevaller binnen de loon- en inkomensheffing van 3,4 mld euro is opvallend. Voor 0,8 mld. euro wordt deze meevaller verklaard door hogere realisaties in 2019, die doorwerken naar 2020. De rest van de meevaller valt voor 2,1 mld. euro binnen de loonheffing en voor 0,5 miljard euro binnen de inkomensheffing.

Bij de loonheffing spelen de steunpakketten een belangrijke rol. Dankzij de steunpakketten is de werkgelegenheid gedurende 2020 relatief goed op peil gebleven. De contractloonontwikkeling was groter dan in voorgaande jaren. Hierbij speelt een rol dat cao-lonen vaak meerjarig vastgelegd worden waardoor economische crises pas met vertraging effect hebben op de loonontwikkelingen.

Bij de inkomstenbelasting spelen twee effecten een belangrijke rol. Ten eerste geldt dat de inkomensheffing een saldo is van positieve en negatieve stromen. Belastingen in box 2 en box 3 en heffingen voor ib-ondernemers vormen bijvoorbeeld positieve stromen, terwijl hypotheekrenteaftrek en andere aftrekposten voorbeelden zijn van negatieve stromen. Per saldo kan een relatief beperkte wijziging in de onderliggende stromen leiden tot een relatief grote mutatie van het saldo.

Ten tweede valt de inkomensheffing uiteen in een deel inkomstenbelasting en een deel premies volksverzekeringen. Deze onderverdeling kent veel volatiliteit, door wijzigingen in de onderliggende positieve en negatieve stromen. Sinds het opstellen van de Miljoenennota 2020 is de onderverdeling van de opbrengst van de inkomensheffing over belastingen en premies gewijzigd ten gunste van de belastingen. Dat verklaart de hogere ontvangsten binnen de inkomstenbelasting en de lagere ontvangsten bij de premies volksverzekeringen.

Vraag 46

Hoe kan het dat er zo’n lage daling in de ontvangst van de vennootschapsbelasting is waar je toch zou verwachten dat de gevolgen van de coronacrisis te voelen zouden zijn?

Antwoord op 46

Zie antwoord op vraag 43.

Vraag 47

Klopt het dat in de tabellen met belastingontvangsten ook de uitgestelde belasting is opgenomen? Kunt u ook in absolute getallen aangeven hoeveel belasting is binnengekomen?

Antwoord op vraag 47

Het klopt dat de tabellen over de ontvangsten in hoofdstuk 2.2 opgesteld zijn op EMU-basis en dat uitgestelde belastingen daar dus ook onderdeel van uitmaken. De ontvangsten op kasbasis (en dus exclusief uitgestelde belastingen) zijn opgenomen in tabel 3.2 van de Bijlagen bij Financieel Jaarverslag van het Rijk 2020.

Vraag 48

Is het mogelijk om, indien de rapporteringstolerantie zoals gehanteerd door de Algemene Rekenkamer van 1 procent voor de verplichtingen, uitgaven en ontvangsten, dreigt overschreden te worden, hier proactief melding van te maken, op te reageren of te anticiperen?

Antwoord op vraag 48

• In 2020 is 98,48% van de rijksuitgaven rechtmatig besteed, is 97,52% van de verplichtingen rechtmatig aangegaan en is 99,87% rechtmatig ontvangen.

• De verplichtingen en uitgaven overschrijden de door de Algemene Rekenkamer gehanteerde grens van 1% onrechtmatigheid.

• Onderdelen van het Rijk moesten door de pandemie onder hoge tijdsdruk verplichtingen aangaan en uitgaven doen. De tijdsdruk heeft er mede toe geleid dat in sommige gevallen niet alle wet- en regelgeving is opgevolgd.

• De AR constateert een totale onrechtmatigheid van 9,1 miljard euro in de verplichtingen en 4,3 miljard euro in de uitgaven:

o Van de verplichtingen is 6,4 miljard euro (circa 70%) coronagerelateerd. Hiervan is vervolgens 5 miljard euro (circa 56%) onrechtmatig vanwege het niet tijdig informeren van het parlement volgens artikel 2.27, tweede lid van de Comptabiliteitswet.

o Het overige coronagerelateerde deel, namelijk 1,4 miljard euro is geheel onzeker; niet fout. De onzekerheid zit met name in het ontbreken van onderbouwde prestatie bij VWS en ontoereikende onderbouwing van dwingende spoed bij inkopen.

o Van de 4,3 miljard euro aan onrechtmatige uitgaven is 2,7 miljard euro (circa 55%) coronagerelateerd, waarvan 1,1 miljard euro (circa 21%) vanwege het niet tijdig informeren van het parlement volgens artikel 2.27, tweede lid van de Comptabiliteitswet.

o Het overige coronagerelateerde deel van de onrechtmatigheden, namelijk 1,6 miljard euro, is met name toe te schrijven aan het ontbreken van een deugdelijke onderbouwing van de geleverde prestaties bij het Ministerie van VWS, een onzekerheid over het voldoen aan alle criteria bij de TOGS-regeling van het Ministerie van EZK en naar aanleiding van het niet opvragen van een bankgarantie bij voorschotten aan derden door het Ministerie van VWS.

• Omdat veel steunmaatregelen in 2021 doorlopen en de afrekening van veel gelden die in 2020 zijn verstrekt nog moet plaatsvinden, verwachten de Auditdienst Rijk en de Algemene Rekenkamer dat deze effecten meerjarig doorlopen. Het voorkomen van deze potentiële onrechtmatigheden in 2021 is door deze langere doorlooptijd niet altijd mogelijk.

• De oorzaken van de meeste andere, niet coronagerelateerde, fouten en onzekerheden in 2020 waren:

o niet geheel voldoen aan aanbestedingsregels en (contract)voorwaarden;

o specifieke uitkeringen onder de 10 miljoen euro niet volgens de Financiële Verhoudingswet verstrekken;

o onrechtmatige overbruggingsovereenkomsten (voor interim-management & organisatieadvies, inkoopadvies, auditdiensten en financiële adviesdiensten);

o staatssteuntoetsen die ontbraken of van onvoldoende kwaliteit waren;

o niet tijdig informeren van het parlement inzake de toekenning van 30.000 euro aan de gedupeerde ouders van de kinderopvangtoeslag.

• De Algemene Rekenkamer geeft een oordeel over de rijksbrede onrechtmatigheden. Ik kan u daar tussentijds niet over informeren. Ik zal er bij mijn collega’s aandacht voor vragen dat het parlement tussentijds wordt geïnformeerd over potentiële onrechtmatigheden van grote omvang. Dit is een verantwoordelijkheid van de vakministers zelf. Bij mijn collega’s zal ik tevens extra aandacht vragen voor het tijdig informeren van het parlement volgens artikel 2.27, tweede lid, van de Comptabiliteitswet. Daarnaast zal ik benadrukken dat het volgen van overige betreffende wet- en regelgeving van groot belang is.

Vraag 49

Waarom is het volgens u in zoveel gevallen niet gelukt om de Staten-Generaal conform artikel 2.27 van de Comptabiliteitswet 2016 per brief te informeren van nieuw coronabeleid, terwijl het toch een kleine moeite lijkt dit voorschrift te volgen?

Antwoord op vraag 49

Het uitgangspunt van het budgetrecht is dat het parlement begrotingswetten autoriseert voordat uitgaven worden gedaan of verplichtingen worden aangegaan. In sommige situaties is het niet in het belang van het Rijk om de uitvoering van beleid uit te stellen tot de begrotingswetten zijn geautoriseerd. In coronatijd is die situatie meer dan ooit voorgekomen. Daarvoor biedt de Comptabiliteitswet 2016 met ingang van 1 januari 2018 een uitzonderingsgrond met artikel 2.27, tweede lid. Daarin wordt gesteld dat nieuw beleid dat ten grondslag ligt aan een nog niet geautoriseerde begroting in uitvoering kan worden genomen, onder voorwaarde dat uitstel naar oordeel van de verantwoordelijk Minister niet in het belang van het Rijk is, en het parlement daarover is geïnformeerd.

Vooropgesteld wordt, dat met deze procedure niet lichtzinnig mag worden omgegaan. Bij een beroep op het artikel worden immers uitgaven gedaan en verplichtingen aangegaan voordat het parlement haar oordeel over de budgetten heeft kunnen uitspreken. Tegelijkertijd is ook de context van belang. In veel gevallen is het ook wel goed gegaan.

In een regulier jaar stellen de meeste departementen geen incidentele suppletoire begrotingswetsvoorstellen op. Ook waren er in de voorgaande jaren nauwelijks incidentele suppletoire begrotingswetten met dusdanige spoed dat parlementaire behandeling niet kon worden afgewacht waardoor er ook geen beroep werd gedaan op artikel 2.27, tweede lid, van de Comptabiliteitswet. Tot slot is ook het wetsartikel zelf nog relatief kort van kracht (sinds 1 januari 2018) en hebben de meeste departementen tot de uitbraak van de coronacrisis nog niet met de procedure van het informeren van beide Kamers der Staten-Generaal te maken gehad. Onder de druk van noodzakelijke snelheid om maatregelen uit te voeren is vaak te laat of achteraf geconstateerd dat de gevolgde procedure niet in lijn is met de wet. Daarbij speelt mee dat het informeren van de Eerste Kamer bij spoed anders loopt dan in een reguliere situatie, omdat er geen tijd is voor de gebruikelijke volgordelijkheid: eerst behandeling en autorisatie in de Tweede Kamer die vervolgens het wetsvoorstel doorstuurt naar de Eerste Kamer voor behandeling en autorisatie.

Zo heeft de Eerste Kamer formeel geen kennis kunnen nemen van een beroep op artikel 2.27, tweede lid, als het beroep bijvoorbeeld alleen in de memorie van toelichting op de betreffende incidentele suppletoire begroting is opgenomen. Al deze factoren hebben ertoe bijgedragen dat de procedure voor het beroep op 2.27, tweede lid, van de Comptabiliteitswet door departementen in meerdere gevallen niet goed is gevolgd.

Voor de volledigheid: de Algemene Rekenkamer constateert een totale onrechtmatigheid van 9,1 miljard euro in de verplichtingen en 4,3 miljard euro in de uitgaven.

o Van de verplichtingen is 6,4 miljard euro (circa 70%) coronagerelateerd. Hiervan is vervolgens 5 miljard euro (circa 56%) onrechtmatig vanwege het niet tijdig informeren van het parlement volgens artikel 2.27, tweede lid, van de Comptabiliteitswet.

o Van de 4,3 miljard euro aan onrechtmatige uitgaven is 2,7 miljard euro (circa 55%) corona gerelateerd, waarvan 1,1 miljard euro (circa 21%) vanwege het niet tijdig informeren van het parlement volgens artikel 2.27, tweede lid, van de Comptabiliteitswet.

Vraag 50

Hoe wordt de komende jaren geborgd dat naleving van de doelmatigheid als een van de artikel 3.1 CW-elementen verbeterd wordt?

Antwoord op vraag 50

Om een goede toelichting op de doelmatigheid van voorstellen te geven moet hier door de verschillende ministeries vroeg in het beleidsproces aandacht aan worden besteed. Dit is ook een onderdeel van het IAK-herzieningstraject waarover ik uw Kamer heb geïnformeerd in de vierde voortgangsrapportage over de operatie Inzicht in Kwaliteit. Daarnaast blijft ook op dit punt sprake van gerichte interdepartementale kennisdeling en kennisuitwisseling en besteden we hier aandacht aan in ons interdepartementale opleidingsprogramma.

Vraag 51

Hoe beoordeelt u het gegeven dat alle coronavoorstellen wel een gehele of gedeeltelijke toelichting op doeltreffendheid bevatten, maar vaak geen doelmatigheidstoelichting?

Antwoord op vraag 51

De naleving op doelmatigheid in de coronavoorstellen ligt inderdaad lager dan in 2019. 2020 was een uitzonderlijk jaar waarin onder grote tijdsdruk beslissingen genomen moesten worden. Maatregelen zijn in korte tijd opgesteld waardoor de Corona-gerelateerde voorstellen minder uitgebreid onderbouwd zijn.

Vraag 52

Waarom is het volgens u in 2020 slechts in ca. 60 procent van de niet-coronavoorstellen gelukt nieuwe wetgeving te voorzien van een doelmatigheidstoelichting?

Antwoord op vraag 52

Een toelichting op doelmatigheid is al langer een van de verbeterpunten in het kader van CW3.1. Het is in de praktijk vaak lastig om een goede toelichting op te stellen over de doelmatigheid omdat informatie over de effecten van verschillende beleidsalternatieven vooraf niet altijd voorhanden is. In het antwoord op vraag 50 vindt u de activiteiten om de naleving te bevorderen.

Vraag 53

Hoeveel geeft Nederland uit aan de EU in de jaren 2020, 2021, 2022 en 2023 (s.v.p. uitsplitsen naar BNI-afdracht, btw-afdracht, landbouwheffingen, invoerrechten, perceptiekostenvergoeding voor inning invoerrechten en overige inkomsten)?

Antwoord op vraag 53

De Nederlandse afdrachten aan de EU-begroting worden verantwoord op artikel 3.1 van de begroting van Buitenlandse Zaken. De ontvangsten, zoals de perceptiekostenvergoeding – dit is de vergoeding voor de kosten die lidstaten maken voor het innen van de invoerrechten – worden verantwoord op artikel 3.10 van de begroting van Buitenlandse Zaken.

Zoals toegelicht bij Miljoenennota 2020, bestonden de afdrachten van de lidstaten onder het vorige Meerjarig Financieel Kader (MFK, 2014–2020) en het toen geldende Eigenmiddelenbesluit (EMB) uit de douanerechten, BTW-afdrachten en de BNI-afdrachten. Met de inwerkingtreding van het nieuwe EMB op 1 juni 2021 is hier een afdracht op basis van niet-gerecycled plasticafval bijgekomen welke vanaf Miljoenennota 2021 ook is opgenomen op de begroting van Buitenlandse Zaken.

Tabel 1 laat de afdrachten aan en de ontvangsten uit de EU-begroting zien voor de jaren 2020, 2021, 2022 en 2023. Bij het jaar 2020 gaat het om realisaties (zoals opgenomen in het FJR) en bij de overige jaren om ramingen (zie ook de begroting van Buitenlandse Zaken voor 2021). Het uitgangspunt voor de vaststelling van de raming van de Nederlandse afdrachten is de omvang van het jaarlijkse uitgavenplafond uit het MFK plus de speciale instrumenten die boven dit plafond worden gefinancierd en bedoeld zijn om snel te kunnen reageren op onvoorziene omstandigheden.

|

2020 |

2021 |

2022 |

2023 |

||

|---|---|---|---|---|---|

|

1 |

BNI-afdracht |

5.168.886 |

5.352.701 |

5.076.316 |

4.987.312 |

|

2 |

BTW-afdracht |

553.463 |

977.344 |

1.067.970 |

1.133.010 |

|

3 |

Invoerrechten |

3.943.638 |

3.267.875 |

3.333.232 |

3.399.897 |

|

4 |

plastic-afdracht |

n.v.t. |

216.000 |

220.000 |

225.000 |

|

5 |

brutoafdracht (1+2+3+4) |

9.665.987 |

9.813.920 |

9.697.518 |

9.745.219 |

|

6 |

perceptiekostenvergoeding |

769.745 |

816.969 |

833.308 |

849.974 |

|

7 |

overige inkomsten |

17.144 |

– |

– |

– |

|

8 |

netto-afdracht (5–6–7) |

8.879.098 |

8.996.951 |

8.864.210 |

8.895.245 |

Vraag 54

Op welke manier wordt er aandacht besteed aan het oplossen en voorkomen van de risico’s in de financiële bedrijfsvoering van het Rijk?

Antwoord op vraag 54

Elke bewindspersoon is verantwoordelijk voor de financiële bedrijfsvoering op het betreffende departement. Vanuit mijn systeemverantwoordelijkheid volgt mijn departement de onvolkomenheden op financieel beheer en zullen we departementen ondersteunen door onder andere het beschikbaar stellen van succesvolle praktijkvoorbeelden.

Om rijksbrede risico’s op het gebied van de financiële bedrijfsvoering inzichtelijk te krijgen en te houden is het contact met de departementen, de Auditdienst Rijk en de Algemene Rekenkamer van groot belang. De samenwerking met deze partijen blijft dan ook gehandhaafd en waar nodig wordt deze geïntensiveerd.

Vraag 55

Hoe kan het volgens u dat het aantal bevindingen/aandachtspunten van de Auditdienst Rijk bij de risico’s van financiële bedrijfsvoering van het Rijk in 2020 is afgenomen, terwijl volgens de Algemene Rekenkamer het aantal onregelmatigheden juist is toegenomen?

Antwoord op vraag 55

De scope van het onderzoek van de Algemene Rekenkamer is breder dan de reikwijdte van de departementale financiële verantwoording en de bijbehorende controleverklaring van de Auditdienst Rijk. Zo onderzoekt de Auditdienst Rijk in het kader van haar wettelijke taak bijvoorbeeld niet de doelmatigheid van de fiscale regelingen en het vastgoedmanagement bij Defensie, zaken waar de Algemene Rekenkamer wel specifiek naar heeft gekeken.

De bevindingen van de Auditdienst Rijk en de Algemene Rekenkamer vertonen geen grote verschillen in het getrouwheids- en rechtmatigheidsbeeld van de financiële transacties.

Met betrekking tot de bedrijfsvoering gaf de Auditdienst Rijk aan dat rijksbreed het aantal beheerbevindingen in 2020 lager is dan in 2019, maar tegelijkertijd is ook het aantal ernstige bevindingen toegenomen. De belangrijkste onderwerpen waarop de beheerbevindingen betrekking hebben zijn beheer en verantwoording van verplichtingen en uitgaven in het kader van COVID-19, informatiebeveiliging en IT-beheer alsmede beheer van inkopen, verplichtingen en voorschotten. Op diverse plekken binnen het Rijk is het afgelopen jaar zichtbaar geworden dat ministeries die reeds beschikten over een sterke financiële functie, een robuuste bedrijfsvoering en een goed financieel beheer, veelal ook goed in staat bleken om de uitdagingen als gevolg van COVID-19 op een beheerste wijze het hoofd te bieden.

Vraag 56

Kunt u per departement aangeven hoeveel er is uitgegeven aan asiel?

Antwoord op vraag 56

De ministeries houden de uitgaven aan asiel niet bij als aparte categorie.

Er bestaat wel een overzicht van de beschikbare budgetten voor het toelaten en de opvang van vreemdelingen, waaronder asielzoekers. Dit overzicht staat op artikel 37 van de begroting van het Ministerie van Justitie en Veiligheid (JenV). In 2020 is op artikel 37 in totaal 1.456 miljoen euro uitgegeven. Hieronder vallen onder andere de uitgaven van het COA voor de opvang van asielzoekers (759 miljoen euro) en de kosten van de IND (507 miljoen euro). In de begroting van de IND zijn ook kosten opgenomen die niet gerelateerd zijn aan asiel, zoals verblijfsvergunningen voor studenten of tijdelijke werkvergunningen. Daarnaast maakt JenV nog kosten voor vreemdelingenbewaring (73 miljoen euro), de Dienst Terugkeer en Vertrek (90 miljoen euro) en het Nidos (71 miljoen euro).

Een deel van de kosten voor de opvang van eerstejaars asielzoekers uit bepaalde landen (DAC-landen) mogen aan ODA (official development assistance) worden toegeschreven. In 2020 bedroeg de toerekening 492,6 miljoen euro. Dit is inclusief de onderwijskosten voor asielzoekers in primair en voortgezet onderwijs uit DAC-landen die in de begroting van OCW zijn verantwoord (49 miljoen euro).

Vraag 57

Kunt u per departement aangeven hoeveel er is uitgegeven aan klimaat?

Antwoord op vraag 57

In het jaarverslag van het Ministerie van Economische Zaken en Klimaat (EZK) wordt in tabel 37 op pagina 92 een overzicht gegeven van de maatregelen ten behoeve van het Energieakkoord, het Klimaatakkoord, en CO2-reducerende maatregelen (uitvoering Urgenda-vonnis). Dit betreft een interdepartementaal overzicht.

Vraag 58

Bij welke onderdelen zitten de grootste verschillen door afrondingen met de cijfers op de Rijkssaldibalans?

Antwoord op vraag 58

De grootste afrondingsverschillen zitten op de posten «Saldi begrotingsreserves» (verschil 494.503,57 euro neerwaarts), «Garantieverplichtingen/Tegenrekening garantieverplichtingen» (verschil 486.110,53 euro neerwaarts) en «Vorderingen/Tegenrekening vorderingen» (verschil 438.970,81 euro opwaarts).

Vraag 59

Is de Kamer op de hoogte gesteld van de foutieve boeking van COVID-19-middelen art. 2 naar art. 1? Zo nee, waarom niet? Zo ja, in welk Kamerstuk is dit gemeld?

Antwoord op vraag 59

De Kamer is hierover geïnformeerd in de zogenoemde «Veegbrief» van VWS op 14 december 2020 (Kamerstuk 35 650 XVI, nr. 5). Het is gebruikelijk dat een ministerie alle beleidsmatige mutaties na Najaarsnota meldt aan de Kamer in een Veegbrief.

Vraag 60

Is de Kamer op de hoogte gebracht van het overboeken van het COVID-budget van artikel 1 naar artikel 9? Zo ja, in welk Kamerstuk is dit vindbaar? Zo nee, waarom niet?

Antwoord op vraag 60

Deze correctie heeft plaatsgevonden in overleg tussen het Ministerie van VWS en de Auditdienst Rijk (ADR) en is verwerkt in de Slotwet. In overleg is vastgesteld dat de Nederlandse bijdrage aan het Emergency Support Instrument (ESI) van de Europese Unie, een hulpstructuur voor de lidstaten bij een wereldwijde crisis zoals COVID-19, budgettair beter aansluit bij artikel 9 (Algemeen, onderdeel Internationale samenwerking) in plaats van artikel 1 (Volksgezondheid). Het betreft hier een technische mutatie (verantwoording binnen een artikel). De uitgaven aan het ESI waren reeds opgenomen in de 1e ISB 2020 en maakten onderdeel uit van de uitgaven aan de ontwikkeling van vaccins. Hierover is uw Kamer ook geïnformeerd met de brief Aankoop Covid-19 vaccins (Kamerstuk 25 295, nr. 539). De Kamer is in het Jaarverslag 2020 en de Slotwet 2020 geïnformeerd over deze verschuiving en technische mutatie.

Vraag 61

Waarom kent de lening aan IHC een onbepaalde looptijd?

Antwoord op vraag 61

De aflossing van de hoofdsom van de lening is gekoppeld aan oplevering door IHC van een schip aan de klant. Het moment van oplevering kon niet op voorhand met zekerheid worden bepaald en is afhankelijk van voorwaarden en omstandigheden waar de Staat geen invloed op heeft. De lening is niet voor onbepaalde tijd, maar gekoppeld aan een (toekomstige) oplevering. Zodra het schip is opgeleverd wordt volgens de huidige afspraken de hoofdsom afgelost. De vergoeding die de Staat is overeengekomen voor de uitgegeven lening bedraagt € 5 miljoen. Deze vergoeding wordt niet direct uitgekeerd, maar blijft in de onderneming in de vorm van een achtergestelde lening tot het moment dat IHC voldoende financiële slagkracht heeft om deze vergoeding uit te keren. Tot die tijd betaalt IHC rente over deze achtergestelde lening.

Vraag 62

Bent u voornemens om, naar aanleiding van de discussies over de stabiliteit van de huidige normeringssystematiek in navolging van fluctuaties in het accres, nader onderzoek te doen naar de stabiliteit van de normeringssystematiek en hoe deze eventueel aan te passen?

Antwoord op vraag 62

Op 13 november 2020 hebben de fondsbeheerders gezamenlijk het evaluatierapport van de normeringssystematiek Gemeentefonds en Provinciefonds 2015–2020 aan uw Kamer aangeboden. De voorstellen in dit rapport zijn erop gericht om met name de stabiliteit van de normeringssystematiek van het Gemeentefonds en het Provinciefonds en de hieruit voortkomende accresontwikkeling te verbeteren. Voor de komende kabinetsperiode worden een aantal opties geschetst: het herinvoeren van een behoedzaamheidsreserve, het bevriezen of vertragen van het accres en een vaste volumeafspraak bij het regeerakkoord. De huidige systematiek geldt als de meest actuele variant; bij de overige varianten is in toenemende mate sprake van meer stabiliteit ten koste van actualiteit.

In de ambtelijke werkgroep is geen eenduidige voorkeur uitgesproken voor één van de beleidsvarianten. Het is een politiek-bestuurlijke keuze hoe het belang van een stabiele accresontwikkeling wordt afgewogen tegenover een actuele aansluiting van het accres op de rijksuitgaven. Aanvullend onderzoek naar de stabiliteit van de huidige normeringssystematiek en mogelijke alternatieven daarom is niet nodig op dit moment.

Hiernaast is naar aanleiding van het bevriezen van de normeringssystematiek in het voorjaar van 2020 de ROB gevraagd om een advies uit te brengen over de toekomst van het acces. Dit advies wordt begin juni verwacht. Het is aan een volgend kabinet om in overleg met de medeoverheden te besluiten hoe in de toekomst met het accres om te gaan.

Vraag 63

Kunt u verklaren waarom er bij de loon- en inkomensheffing een meevaller is van 3,4 miljard euro?

Antwoord op 63

Zie antwoord op vraag 45.

Zie het rapport «Op weg naar balans in de vennootschapsbelasting», bijlage bij Kamerstuk 31 066, nr. 623, p. 53.

Op het ABSPP is de blootstelling van de DNB volledig indirect gezien deze activa op de balans van de ECB staan.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35830-33.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.