Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 35594 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 26 september 2022

Op 11 juli jl. ontving ik van de vaste commissie voor Economische Zaken en Klimaat een brief met het verzoek een reactie te geven op het voorstel van Holland Solar met betrekking tot de afbouw van de salderingsregeling.1 2

De salderingsregeling biedt perspectief aan huishoudens en overige kleinverbruikers om op toegankelijke wijze hernieuwbare elektriciteit op te wekken met een interessante terugverdientijd. Tegelijkertijd leidt de regeling tot derving van belastinginkomsten die door de belastingbetaler moeten worden opgebracht en betalen huishoudens zonder zonnepanelen mee aan de kosten die leveranciers maken, doordat leveranciers deze socialiseren. Omdat de terugverdientijden van zonnepanelen steeds korter worden en er minder fiscale stimulering nodig is om de investering terug te verdienen, heeft het vorige kabinet daarom besloten om de salderingsregeling geleidelijk af te bouwen.3 Met het oog op deze kaders heb ik de gevolgen van het voorstel uit de sector in kaart laten brengen door TNO om te voldoen aan het verzoek van de commissie om een appreciatie hiervan te geven.

In deze brief ga ik kort in op het voorstel van Holland Solar. Vervolgens geef ik een toelichting op het onderzoek dat TNO naar dit voorstel heeft gedaan4. Tot slot geef ik mijn appreciatie.

Het voorstel van Holland Solar voor afbouw van de salderingsregeling

In mijn brief van 1 juli jl.5 heb ik uitgelegd waarom ik heb gekozen voor het wetsvoorstel zoals dat op dit moment voorligt (Kamerstuk 35 594). In het wetsvoorstel start de afbouw van de salderingsregeling in 2025, waarbij in 2025 en 2026 64 procent van de ingevoede elektriciteit gesaldeerd mag worden. In de jaren daarna worden de percentages verder afgebouwd.

In het voorstel van Holland Solar wordt de salderingsregeling opgesplitst in een leveringsdeel (de vergoeding van het kale leveringstarief door de energieleverancier) en een fiscaal deel (de energiebelasting en opslag duurzame energie). Het voorstel ziet op het geheel vrijgeven van het leveringsdeel per 2025. De leverancier kan dan zelf de hoogte van de tarieven voor leveren en terugleveren bepalen. Het fiscale deel blijft in het voorstel daarentegen behouden tot 2031, waarna het in één keer wordt afgeschaft. Dit betekent dat de rekening voor de kosten van de salderingsregeling volledig bij de belastingbetaler komt te liggen gedurende de zes jaar vanaf 2025 tot 2031.

Gevolgen van het voorstel van Holland Solar op basis van doorrekening door TNO

TNO heeft onderzoek gedaan naar de terugverdientijden van zonnepanelen op basis van het voorstel uit de sector.6 Aan de hand van dezelfde ramingen en aannames die TNO in het recente onderzoek naar terugverdientijden van zonnepanelen deed7, zijn de terugverdientijden behorende bij het door de sector voorgestelde afbouwpad berekend zodat deze te vergelijken zijn.

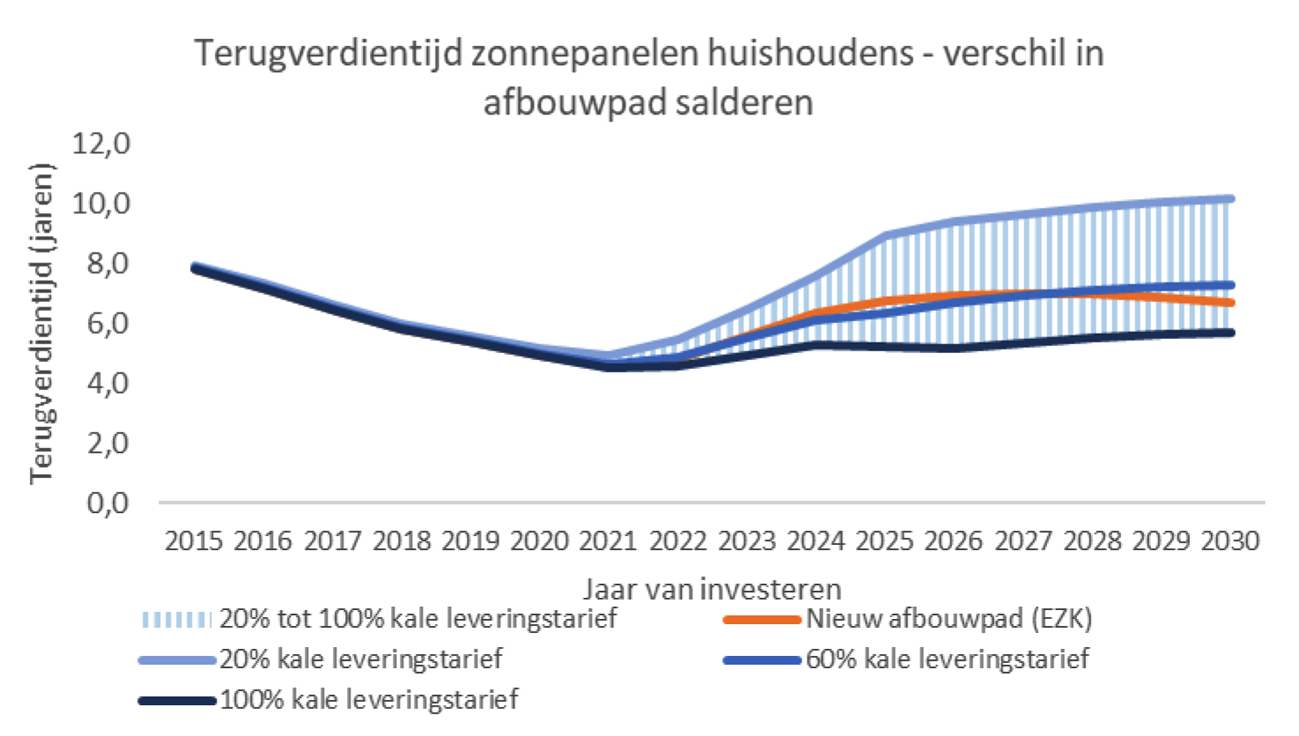

De consument is in het voorstel uit de sector voor alle elektriciteit die wordt teruggeleverd afhankelijk van de terugleververgoeding die de leverancier biedt. Omdat deze niet wettelijk ingekaderd is, ontstaat er een ruime bandbreedte en daarmee een grote onzekerheid over de terugverdientijd. In de grafiek is dit weergegeven voor een bandbreedte die overeenkomt met een vergoeding van 20 tot 100 procent van het kale leveringstarief. Deze bandbreedte komt grofweg overeen met de vergoedingen die leveranciers op dit moment hanteren.

Figuur 1. De terugverdientijd van zonnepanelen voor referentiewoning bij het nieuwe afbouwpad (zoals voorgesteld door EZK) en bij het alternatieve voorstel van marktpartijen binnen de bandbreedte.

Figuur 1 laat zien dat de terugverdientijd op basis van het voorstel uit de sector sterk afhankelijk is van de door de leverancier geboden terugleververgoeding: in 2030 ligt de terugverdientijd tussen de 5,7 en 10,2 jaar bij een terugleververgoeding van respectievelijk 100 procent en 20 procent van het kale leveringstarief. Hierbij gaat TNO uit van de referentiewoning uit het TNO-onderzoek naar terugverdientijden op basis van het voorgenomen afbouwpad uit het wetsvoorstel. Pas bij een terugleververgoeding van 60 procent van het kale leveringstarief wordt de terugverdientijd van het afbouwpad zoals opgenomen in het wetsvoorstel benaderd.

Bij utiliteitsbouw, zoals scholen, lopen terugverdientijden minder uiteen. De terugverdientijd bij gebouwen met een hoog eigen verbruik wordt niet sterk beïnvloed door het voorstel uit de sector. Dit komt omdat die weinig afhankelijk zijn van saldering of een terugleververgoeding.

Appreciatie van het voorstel van Holland Solar

Ik heb er waardering voor dat de sector meedenkt over de wijze van afbouw van de salderingsregeling. Het voorstel uit de sector zou echter verstrekkende gevolgen hebben voor de kosten van de regeling én voor grote aantallen huishoudens die nu of in de toekomst zonne-energie thuis willen opwekken.

Het wetsvoorstel voor de afbouw van de salderingsregeling is tot stand gekomen na veelvuldig overleg met stakeholders en het zeer uitgebreid afwegen van vele manieren waarop de salderingsregeling kan worden afgebouwd. Het huidige voorstel is daarbij gewogen als meest in balans en meest bijdragend aan alle doelen. Investeren in zonnepanelen blijft hierbij interessant door de gunstige terugverdientijden, terwijl tegelijkertijd overstimulering wordt voorkomen. Zo pakt de energietransitie voor de belastingbetaler niet duurder uit dan nodig.

Het wetsvoorstel voorziet in een geleidelijk dalend percentage van de elektriciteit die nog gesaldeerd mag worden en legt vast dat de leverancier voor het overige deel van de ingevoede elektriciteit een redelijke vergoeding moet betalen. In het wetsvoorstel wordt zowel het leveranciersdeel als het fiscale deel van de salderingsregeling geleidelijk afgebouwd tot 0. Op deze manier treedt er geen schokeffect op voor huishoudens die geïnvesteerd hebben en voor marktpartijen, en wordt de prikkel om het eigen verbruik achter de meter te verhogen steeds groter. Dit komt de markt voor opslag en flexibiliteitsdiensten ten goede. De terugverdientijd voor investeringen in zonnepanelen door huishoudens zal in de jaren tot en met 2030 naar verwachting niet langer dan 7 jaar zijn. Investeren in zonnepanelen blijft op deze manier aantrekkelijk voor kleinverbruikers.

Het voorstel uit de sector heeft geen geleidelijk dalend percentage van de elektriciteit die nog gesaldeerd mag worden en het fiscale deel loopt volledig door tot 2031. Ik voorzie daarom dat het voorstel een aantal risico’s met zich meebrengt.

Allereerst zit een grote onzekerheid in het vrijgeven van het leveringsdeel – en daarmee de terugverdientijd van investeringskosten. Dit raakt alle huishoudens met zonnepanelen én de huishoudens die komende jaren zouden willen investeren in zonnepanelen. In tegenstelling tot het wetsvoorstel, waarin een grondslag voor een minimum vergoeding wordt opgenomen, bestaat in het voorstel uit de sector veel onduidelijkheid over de terugleververgoeding die leveranciers hun klanten zullen gaan bieden, waardoor de consument niet weet waar hij aan toe is. Dit komt de investeringsbereidheid niet ten goede en leidt daarnaast tot teleurstelling bij huishoudens die de afgelopen jaren hebben geïnvesteerd met daarbij de in het wetsvoorstel voorziene geleidelijke wijze van afbouw in het achterhoofd. In de Tweede Kamer is terecht aandacht voor de gevolgen van lage terugleververgoedingen door leveranciers, mede naar aanleiding van recente berichtgeving over grote aanpassingen hierin. Wanneer leveranciers kiezen voor een lage terugleververgoeding kan de terugverdientijd oplopen tot meer dan 10 jaar in 2030 (zie figuur 1).

Daarnaast is een belangrijk nadeel van het voorstel uit de sector dat het grote kosten met zich meebrengt voor de belastingbetaler, waar geen dekking voor is. De derving die ontstaat door het volledig salderen van het fiscale deel tot 2031 kost naar schatting minimaal honderden miljoenen euro’s per jaar. Tot 2031 gaat het cumulatief om bijna 2 miljard euro.8 Ik vind deze uitkomst onwenselijk vanuit het perspectief van een betaalbare energietransitie.

Een goede balans tussen marktwerking en de belangen van de energieleveranciers enerzijds en consumentenbescherming en de belangen van zonnepanelenbezitters anderzijds acht ik noodzakelijk. Ik kies er daarom niet voor om vanaf 2025 de vergoeding voor teruggeleverde elektriciteit volledig aan de markt over te laten en houd vast aan de geleidelijke afbouw van de salderingsregeling, zoals in het wetsvoorstel is opgenomen. Met het oog op consumentenbescherming is daarin tevens een grondslag opgenomen die het mogelijk maakt regels te stellen aan de redelijke vergoeding voor teruggeleverde elektriciteit.

De Minister voor Klimaat en Energie, R.A.A. Jetten

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35594-11.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.