Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 31239 nr. 314 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 30 maart 2020

Het aantal zonnepanelen bij huishoudens is de afgelopen jaren sterk gegroeid.

De kosten voor zonnepanelen dalen en hierdoor heeft een huishouden op termijn minder fiscale stimulering nodig om hernieuwbare energie op te wekken met zonnepanelen. Daarom is in het regeerakkoord opgenomen dat de salderingsregeling wordt hervormd. Op 25 april 2019 heb ik – gezamenlijk met de Staatssecretaris van Financiën – uw Kamer geïnformeerd over het voornemen van het kabinet om de salderingsregeling tot 2023 voort te zetten en daarna stapsgewijs af te bouwen (Kamerstuk 31 239, nr. 299).

Op 28 oktober 2019 heb ik uw Kamer geïnformeerd over de nadere uitwerking van het omvormen van de salderingsregeling1 en gelijktijdig is de internetconsultatie van het conceptwetsvoorstel van start gegaan voor een periode van 4 weken.

In deze brief ga ik eerst in op de kern van het wetsvoorstel, vervolgens informeer ik u over drie belangrijkste punten van nadere uitwerking en actualiteit en tot slot ga ik in op het vervolgproces. De drie punten van nadere uitwerking en actualiteit zijn:

1. het definitieve afbouwpad zoals bepaald op basis van de inzichten uit de Klimaat- en Energie Verkenning 2019 (KEV 2019).

2. het bijgevoegde rapport van TNO waarin de effecten van de afbouw van de salderingsregeling op investeringen in zonnepanelen door verschillende groepen kleinverbruikers in kaart zijn gebracht.

3. de redelijke vergoeding voor ingevoede elektriciteit. Als de salderingsregeling wordt afgebouwd geldt namelijk dat voor een groeiend deel van de elektriciteit die een kleinverbruiker aan het net levert dat de opbrengst uitsluitend bestaat uit de vergoeding die de energieleverancier daarvoor geeft.

Kern van het wetsvoorstel

Het wetsvoorstel wijzigt de Elektriciteitswet 1998 en de Wet belastingen op milieugrondslag, zodat de salderingsregeling geleidelijk wordt afgebouwd van 1 januari 2023 tot 1 januari 2031. Ook introduceert het wetsvoorstel een verplichting voor kleinverbruikers om een meetinrichting te hebben die de afname en invoeding van elektriciteit op het net apart kan meten, omdat dit nodig is voor de afbouw.

Dit wetsvoorstel en de afbouw hebben geen effect op de elektriciteit die achter de meter zelf wordt opgewekt en wordt verbruikt. Daarvoor betaalt een kleinverbruiker nog steeds geen energiebelasting en opslag duurzame energie (ODE). Het wetsvoorstel en de afbouw gaat over de elektriciteit die kleingebruikers zelf niet nodig hebben en daarom invoeden op het net. Op dit moment wordt bij kleinverbruikers de elektriciteit die zij invoeden gesaldeerd tegen de elektriciteit die zij afnemen van het net en zij hoeven daarom over het weggestreepte deel geen energiebelasting en ODE te betalen. Op basis van dit wetsvoorstel wordt vanaf 2023 slechts een percentage van de elektriciteit die op een net wordt ingevoed door kleinverbruikers nog gesaldeerd. Dit percentage wordt geleidelijk afgebouwd naar nul, per 1 januari 2031. Het kabinet verwacht dat er hiermee de komende jaren een eenvoudige, gebruiksvriendelijke regeling blijft bestaan waardoor het voor huishoudens financieel aantrekkelijk blijft om te investeren in zonnepanelen en tegelijkertijd overstimulering wordt voorkomen. Zo pakt de energietransitie voor de belastingbetaler niet duurder uit dan nodig.

Definitief afbouwpad salderingsregeling

Zoals toegezegd in mijn vorige brief van 28 oktober 2019 heeft het kabinet na de publicatie van de Klimaat- en Energie Verkenning 2019 (KEV 2019) het definitieve afbouwpad voor de salderingsregeling bepaald op basis van de meest recente cijfers. De in de tabel genoemde percentages betreffen het deel van de elektriciteit dat door de kleinverbruiker op het net is ingevoed waarvoor nog gesaldeerd mag worden. Voor het overige deel ontvangen kleinverbruikers uitsluitend een redelijke vergoeding van de leverancier. In het concept wetsvoorstel dat op 28 oktober 2019 ter consultatie openbaar werd gemaakt, was nog een indicatief afbouwpad opgenomen. De tabel hieronder toont zowel het voorlopige als het definitieve afbouwpad.

|

Afbouw percentage |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

|---|---|---|---|---|---|---|---|---|---|---|

|

Indicatief |

100% |

89% |

78% |

67% |

56% |

45% |

34% |

23% |

11% |

0% |

|

Definitief |

100% |

91% |

82% |

73% |

64% |

55% |

46% |

37% |

28% |

0% |

Het definitieve afbouwpad leidt tot een minder snelle afbouw dan het indicatieve afbouwpad dat in het concept wetsvoorstel was opgenomen. Zoals uit het rapport van TNO blijkt, wordt met het minder snel aflopende definitieve afbouwpad het effect van de afbouw op de terugverdientijd verzacht, binnen de budgettaire kaders van het regeerakkoord van oktober 2017.

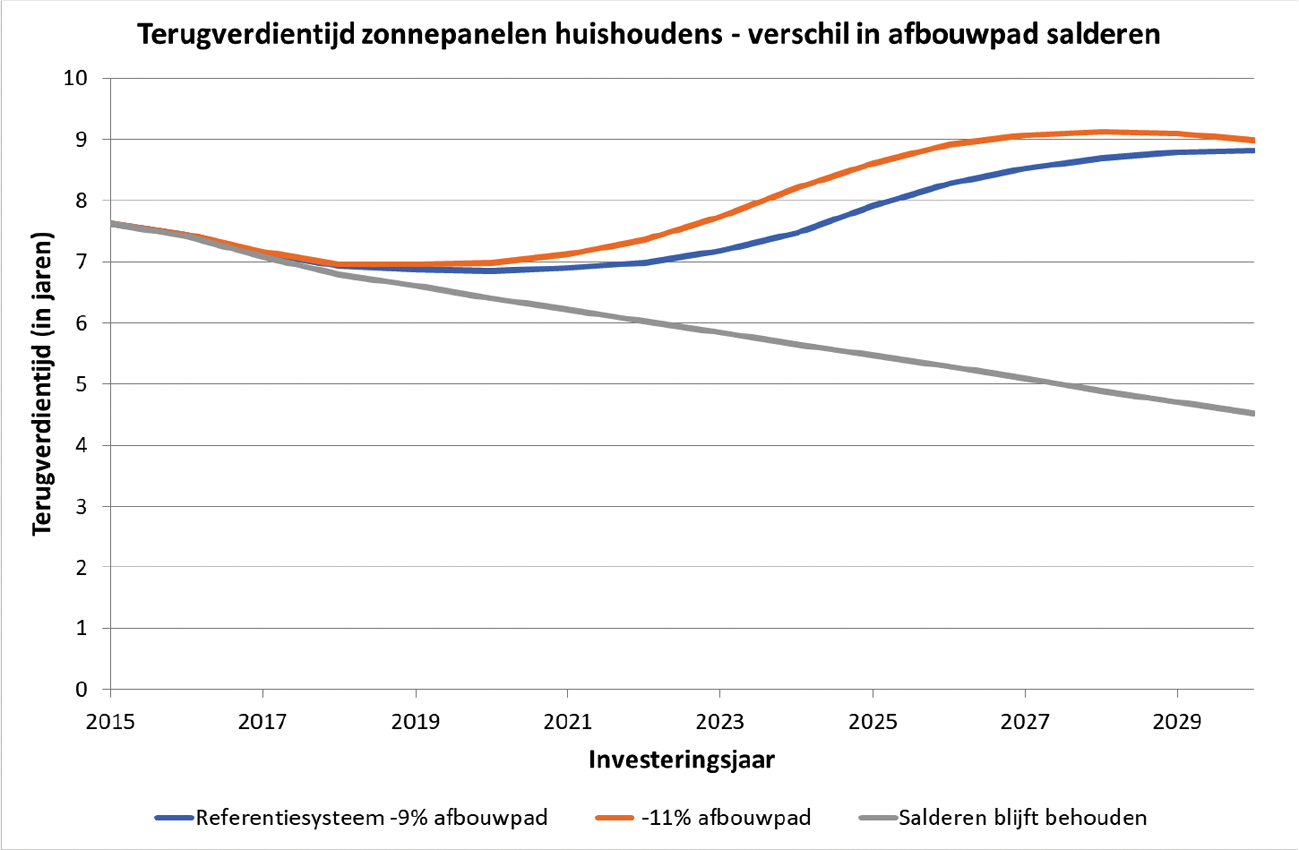

Figuur 1: Terugverdientijd voor een referentiesysteem bij verschillende afbouwpaden van salderen

Berekening terugverdientijd door TNO

Bijgevoegd vindt u het TNO-rapport «Effect afbouwen salderingsregeling op de terugverdientijd van investeringen in zonnepanelen» van 29 januari 20202.

Huishoudens

TNO heeft een referentiesysteem van een typisch zon PV systeem voor een huishouden bepaald. Daarvoor heeft TNO de terugverdientijd berekend en hoe deze zich ontwikkelt voor investeringen gedaan in 2015 tot en met 2030. Het referentiesysteem van een gemiddeld huishouden bestaat uit 10 zonnepanelen. Daarbij gaat TNO uit van een gunstige ligging en de best beschikbare panelen op de markt. TNO gaat hierbij uit van een direct eigen verbruik van 30% van de opgewekte elektriciteit.

Uit de berekeningen blijkt dat ongewijzigd doorgaan met salderen op termijn tot hogere stimulering dan nodig zou leiden. De terugverdientijd zou dan dalen tot minder dan 6 jaar in 2023 en zelfs naar minder dan 5 jaar vanaf 2028.

Uit figuur 1 blijkt dat met het definitieve afbouwpad, huishoudens (referentie zoals boven vermeld) die nog deze kabinetsperiode investeren in zonnepanelen, de panelen kunnen terugverdienen in circa 7 jaar. Ook kleinverbruikers die al panelen hebben, hebben deze veelal al terugverdiend of zullen dat binnen 7 jaar kunnen doen. Voor huishoudens die na deze kabinetsperiode investeren zal de terugverdientijd iets oplopen, maar deze blijft binnen de 9 jaar. Uit een rapport van PwC uit 20163 blijkt dat het merendeel van de huishoudens bereid is te investeren in zonnepanelen bij een terugverdientijd tussen de 5 en 9 jaar.

Het minder snelle, definitieve afbouwpad leidt tot een verkorting van bijna 9 maanden terugverdientijd voor investeringen gedaan in 2024–2025 ten opzichte van het indicatieve afbouwpad.

Een uitgebreidere toelichting op de berekeningen van TNO vindt u in het bijgevoegde rapport. Ook is daar meer informatie te vinden over de spreiding in terugverdientijden (langer én korter) naar aanleiding van gevoeligheidsanalyses die zijn uitgevoerd voor verschillende factoren.

Utiliteit

De sector utiliteit is breed en heterogeen. Om een beeld te geven van het effect van de afbouw van de salderingsregeling heeft TNO een aantal passende cases doorgerekend. Voor kleinverbruikers met een hoog percentage direct eigen verbruik van de opgewekte elektriciteit heeft de afbouw weinig effect op de terugverdientijd en blijft deze relatief gunstig. In deze cases wordt namelijk weinig elektriciteit uit zonnepanelen geleverd aan het net en daardoor wordt er weinig gesaldeerd. Voorbeelden van dit type kleinverbruikers zijn kantoren en zorginstellingen. Bij kleinverbruikers in de utiliteitssector met een lager percentage direct eigen gebruik – vergelijkbaar met dat van huishoudens (25–30%) – zien we een vergelijkbaar resultaat als bij huishoudens: de terugverdientijden lopen iets op bij afbouw van de salderingsregeling. Dit type kleinverbruikers ziet na deze regeerperiode de terugverdientijd van zonnepanelen stijgen naar 8 à 9 jaar in de periode tot en met 2023 en 9 à 10 jaar in de periode tot en met 2030. Voorbeelden van dit type kleinverbruikers zijn scholen, sportaccommodaties en buurthuizen.

Daarnaast ziet TNO onderscheid tussen kleinverbruikers met een jaarlijks elektriciteitsverbruik lager en hoger dan 50.000 kWh (dit is de grens tussen de tweede en derde schijf van de energiebelasting op elektriciteit). Bij utiliteitsgebouwen met een elektriciteitsverbruik boven de 50.000 kWh per jaar zijn de elektriciteitstarieven in de derde schijf relatief laag waardoor zonnepanelen minder snel rendabel zijn.

Investeringen door andere partijen dan de bewoner

TNO is bij het onderzoek uitgegaan van investeringen door de eigenaar en tevens bewoner van het pand. De salderingsregeling is ontworpen voor deze situaties. Constructies met betrokkenheid van andere partijen zijn complexer doordat tussen meer partijen afspraken gemaakt moeten worden en inkomsten moeten worden verdeeld. In de berekeningen is geen rekening gehouden met dergelijke constructies.

Het kabinet concludeert dat de uitwerking van de afbouw van de salderingsregeling grosso modo tot een voldoende financieel aantrekkelijke terugverdientijd zal leiden. De verwachting is dat kleinverbruikers ook de komende jaren zullen investeren in zonnepanelen, omdat zij een redelijk rendement kunnen realiseren en de motivatie van huishoudens om bij te dragen aan de energietransitie groot zal blijven.

Redelijke vergoeding ingevoede elektriciteit

Ik vind het belangrijk om een redelijke prijs te waarborgen voor de door de consument aan het net geleverde energie, om de consument te beschermen en terugverdientijden voor investeringen in hernieuwbare energie op peil te houden. Als de salderingsregeling wordt afgebouwd geldt namelijk voor een groeiend deel van de elektriciteit die een kleinverbruiker aan het net levert dat de opbrengst uitsluitend bestaat uit de vergoeding die de energieleverancier daarvoor geeft. In het concept wetsvoorstel ter uitvoering van de afbouw van de salderingsregeling heb ik opgenomen dat bij algemene maatregel van bestuur een minimum kan worden bepaald voor de vergoeding die een energieleverancier aan zijn klant moet betalen voor de ingevoede elektriciteit. Het is mijn voornemen om het wettelijk minimum vast te stellen op 80% van het leveringstarief dat de kleinverbruiker heeft afgesproken met zijn/haar energieleverancier, exclusief belastingen. Met deze vorm en hoogte denk ik de consument een herkenbare uitwerking te bieden alsmede een redelijke vergoeding. Overigens heeft TNO met dit voornemen al rekening gehouden in hun onderzoek naar het effect van de afbouw op de terugverdientijden.

Op termijn is het wenselijk dat meer marktwerking ontstaat en dat een kleinverbruiker zelf kan bepalen aan wie en tegen welke prijs diegene de zelf geproduceerde en ingevoede elektriciteit wil verkopen. Vaststelling van het minimumtarief bij algemene maatregel van bestuur biedt de mogelijkheid om geleidelijk meer marktwerking in de tarieven voor ingevoede elektriciteit te introduceren. Daardoor krijgen de energieleveranciers de gelegenheid om concurrentiemodellen te ontwikkelen voor invoeding zonder dat dat voor grote schokeffecten zorgt in de consumententarieven en de businessmodellen voor investeringen in zonnepanelen.

Vervolgproces

Het conceptwetsvoorstel is ter consultatie aangeboden tussen 28 oktober en 25 november 2019. Tevens zijn de afgelopen periode de benodigde toetsen uitgevoerd over het concept wetsvoorstel. De inbreng uit de consultatie en toetsen is geapprecieerd en verwerkt in een bijgewerkt wetsvoorstel. Het wetsvoorstel wordt op korte termijn voorgelegd voor advies aan de Raad van State. Ik streef er naar het wetsvoorstel voor het zomerreces aan te bieden aan uw Kamer.

De Minister van Economische Zaken en Klimaat, E.D. Wiebes

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31239-314.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.