Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 31239 nr. 363 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 juli 2022

Met deze brief informeer ik u, mede namens de Staatssecretaris van Financiën – Fiscaliteit en Belastingdienst, over de afbouw van de salderingsregeling en stuur ik u tevens het geactualiseerde TNO-onderzoek1, waarin het effect van de voorgestelde afbouw op de terugverdientijden in kaart wordt gebracht.

In deze brief ga ik eerst kort in op de kern van het wetsvoorstel en de reden waarom het kabinet overgaat tot de afbouw van de salderingsregeling. Vervolgens informeer ik u over de nota van wijziging, de daarin opgenomen startdatum van de afbouw en het gekozen afbouwpad van de salderingsregeling. Daarna geef ik een toelichting op de uitkomsten van het TNO-onderzoek, waarin het effect van het nieuwe afbouwpad op de terugverdientijden op investeringen door verschillende groepen kleinverbruikers is onderzocht. Ik ga daarbij ook in op de wijze waarop ik de vinger aan de pols zal houden voor wat betreft toekomstige ontwikkelingen. Tot slot ga ik in op de redelijke vergoeding voor elektriciteit die niet meer gesaldeerd kan worden.

Afbouw salderingsregeling

Met de opwekking van zonnestroom komt geen CO2-vrij en hiermee kunnen huishoudens zelf duurzame elektriciteit opwekken. Dat is een slimme keuze. De terugverdientijden voor zon op dak bij huishoudens worden steeds lager, waardoor het zeer aantrekkelijk is om te investeren in zonnepanelen en huishoudens op termijn minder fiscale stimulering nodig hebben. Daarom heeft het vorige kabinet besloten om de salderingsregeling geleidelijk af te bouwen2. Zo pakt de energietransitie voor de belastingbetaler niet duurder uit dan nodig. De afbouw van de salderingsregeling zorgt daarnaast voor een prikkel om het eigen verbruik achter de meter te verhogen, wat de markt voor opslag en flexibiliteitsdiensten ten goede komt.

Dat een investering in zonnepanelen loont, komt ook naar voren in de investeringen in zonnepanelen: het aantal zonnepanelen bij huishoudens is de afgelopen jaren sterk gegroeid en uit de Klimaat en Energieverkenning komt naar voren dat deze groei zich ook in de toekomst door blijft zetten. Daarbij is al rekening gehouden met de voorgenomen afbouw van de salderingsregeling.

Het wetsvoorstel Wijziging van de Elektriciteitswet 1998 en de Wet belastingen op milieugrondslag ter uitvoering van de afbouw van de salderingsregeling voor kleinverbruikers voorziet in een geleidelijk dalend percentage van de elektriciteit die nog gesaldeerd mag worden. Ook introduceert het wetsvoorstel een verplichting voor kleinverbruikers om een meetinrichting te hebben die de afname en invoeding van elektriciteit op het net apart kan meten, omdat dit nodig is voor de afbouw. Het wetsvoorstel is op 7 oktober 2020 aan uw Kamer aangeboden. Behandeling van het wetsvoorstel heeft lang stilgelegen, wat maakt dat het wetsvoorstel moet worden aangepast3.

Nota van wijziging: startdatum afbouw en afbouwpad

In de zonnebrief van 20 mei jl.4 heb ik aangegeven dat het kabinet besloten heeft de startdatum van de afbouw met twee jaar uit te stellen naar 1 januari 2025. Dit betekent dat er in de jaren 2023 en 2024 nog volledig kan worden gesaldeerd. In 2025 zal eenmalig een iets grotere afbouwstap gezet worden, waarna het pad vanaf 2026 weer wordt opgepakt zoals oorspronkelijk beoogd. Dit houdt in dat, net als in het oorspronkelijke wetsvoorstel, vanaf 2031 niet meer gesaldeerd kan worden. In Tabel 1 zijn het oorspronkelijke en het voorgenomen afbouwpad weergegeven. De genoemde percentages betreffen het deel van de elektriciteit dat door de kleinverbruiker op het net is ingevoed waarvoor nog gesaldeerd mag worden. Voor het overige deel ontvangen kleinverbruikers een redelijke vergoeding van de leverancier.

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

2030 |

2031 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

Te salderen percentage oorspronkelijk voorstel |

100 |

91 |

82 |

73 |

64 |

55 |

46 |

37 |

28 |

0 |

|

Te salderen percentage 2 jaar uitstel |

100 |

100 |

100 |

64 |

64 |

55 |

46 |

37 |

28 |

0 |

Onderzoek TNO

TNO heeft in 2020 onderzoek gedaan naar de consequenties van de afbouw van de salderingsregeling en voor diverse groepen van kleinverbruikers de terugverdientijden van investeringen in zonnepanelen berekend. Gezien de recente marktontwikkelingen en de in het Coalitieakkoord opgenomen afspraak de energiebelasting op elektriciteit te verlagen, heb ik TNO opdracht gegeven het rapport uit 20205 naar terugverdientijden van investeringen in zonnepanelen te actualiseren. In dit nieuwe TNO-rapport is uitgegaan van de meest recente cijfers betreffende de elektriciteitsprijzen, belastingen en investeringskosten van zonnepanelen6. De uitkomsten van het TNO-onderzoek naar de terugverdientijden bij het nieuwe afbouwpad dat in 2025 start, zijn gunstig: de terugverdientijden zijn over de hele linie fors verbeterd ten opzichte van het vorige TNO-rapport. Er is dan ook geen aanleiding het in de zonnebrief aangekondigde afbouwpad te herzien.

Huishoudens

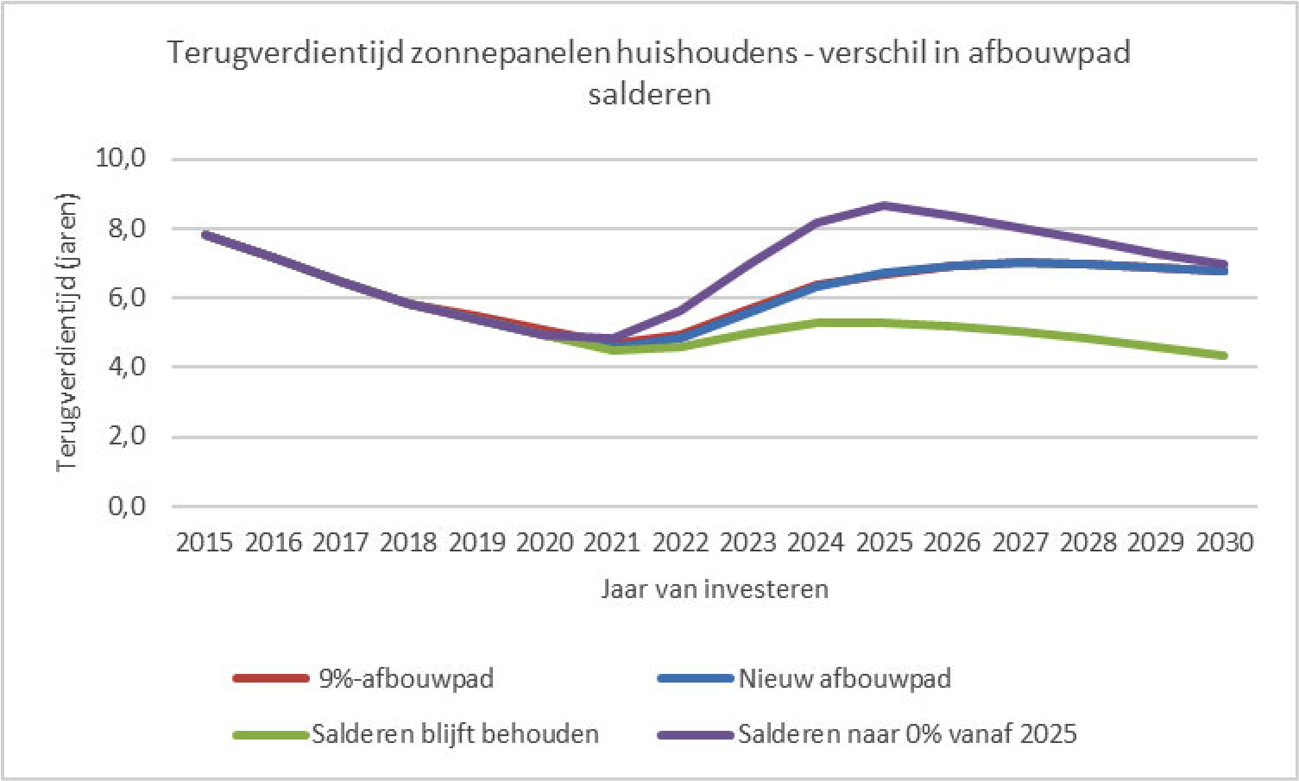

In het rapport van TNO uit 2020 werd er nog van uitgegaan dat de terugverdientijd voor de investering in zonnepanelen voor een referentiehuishouden op zou lopen tot circa 9 jaar in 2030. Uit het TNO-rapport uit 2022 komt naar voren dat de terugverdientijden flink verbeterd zijn ten opzichte van de situatie destijds: bij huishoudens blijven de terugverdientijden tot 2030 voor het nieuwe afbouwpad de gehele periode beneden de 7 jaar, zoals te zien is in de blauwe lijn in figuur 1. Uit het rapport van PwC7 uit 2016 komt naar voren dat huishoudens in de regel bereid zijn te investeren in zonnepanelen als de terugverdientijd maximaal 9 jaar is. Omdat zonnepanelen een gemiddelde levensduur hebben van 25 jaar, hebben huishoudens na het verstrijken van de terugverdientijd nog lange tijd plezier van hun investering in de vorm van een lagere energierekening. Dit draagt bij aan de aantrekkelijkheid van de investering voor huishoudens van alle inkomensgroepen.

Uit het recent uitgevoerde TNO-onderzoek blijkt dat huishoudens die in 2022 een investering in zonnepanelen hebben gedaan, deze investering op basis van het voorgenomen afbouwpad binnen 5 jaar terugverdienen8. Deze terugverdientijd loopt in de jaren daarna op tot net onder de 7 jaar in 2027, waarna de terugverdientijd weer zal dalen richting 2030. Het nieuwe afbouwpad (blauwe lijn) verschilt daarbij nauwelijks van het oorspronkelijke afbouwpad dat in 2023 zou starten (rode lijn), waarbij het nieuwe afbouwpad de lagere terugverdientijd heeft (zie Figuur 1). Zelfs wanneer in 2025 de salderingsregeling per direct afgeschaft zou worden (paarse lijn), blijft de terugverdientijd voor huishoudens in 2025 onder de 9 jaar, waarna in de jaren daarna een daling wordt inzet naar een terugverdientijd van 7 jaar in 2030. Daaruit blijkt dat dus zelfs zonder de salderingsregeling, huishoudens voldoende gemotiveerd zullen zijn zonnepanelen aan te schaffen. Daarbij is wel sprake van een schokeffect per 2025, waarbij de terugverdientijden in dat jaar scherp stijgen. Om een dergelijk schokeffect te voorkomen, houdt het kabinet vast aan het in de zonnebrief gecommuniceerde afbouwpad. Voortzetting van de salderingsregeling (groene lijn) zou leiden tot terugverdientijden van minder dan 4,5 jaar voor investeringen in 2030 en zou daarmee een forse overstimulering betekenen.

Figuur 1: Terugverdientijd voor het referentiesysteem bij verschillende afbouwpaden van salderen: -9% afbouwpad, nieuwe afbouwpad, een pad waarbij de huidige regeling blijft bestaan en een pad waarbij salderen in 2025 direct naar 0% wordt teruggebracht.

Utiliteitssector

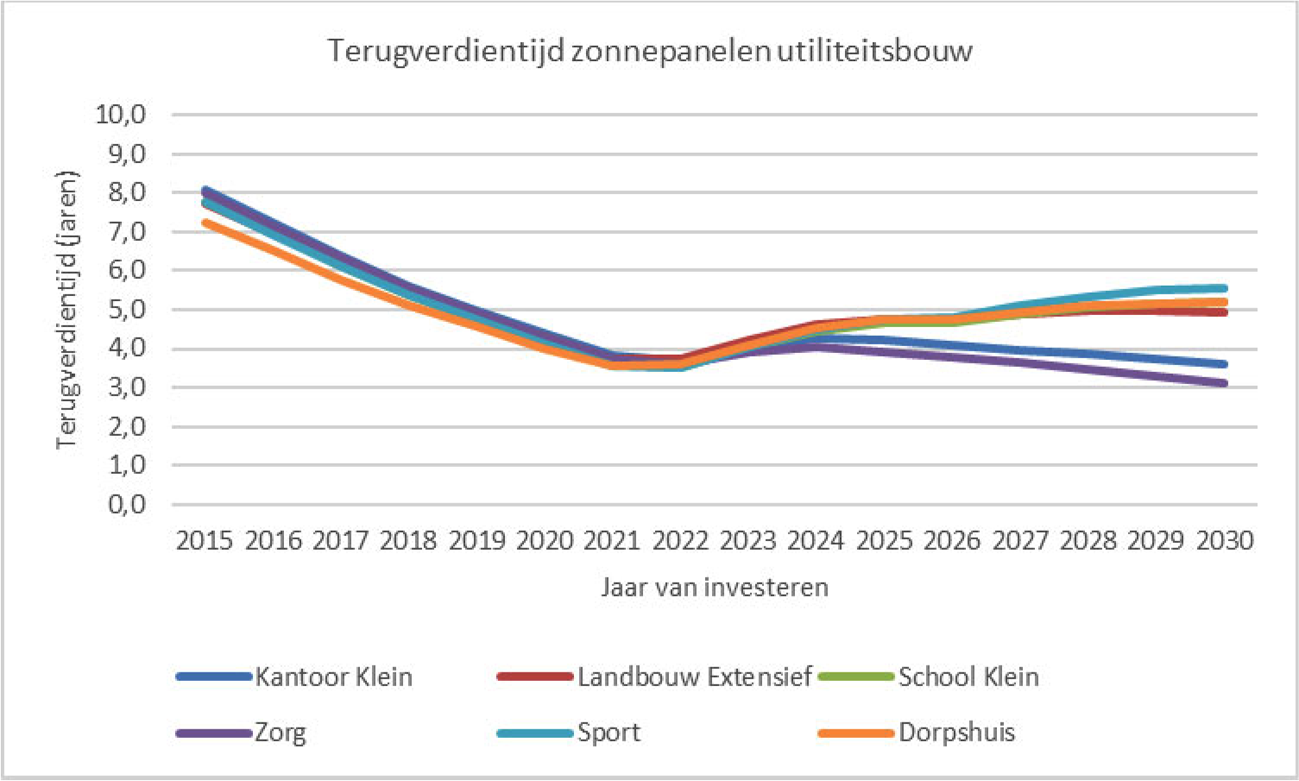

Uit het onderzoek van TNO komt naar voren dat de terugverdientijden bij utiliteit, zoals bijvoorbeeld bij kleine kantoren, nog veel lager liggen dan bij huishoudens. Dit maakt investeren in zonnepanelen voor de utiliteitssector zeer interessant. In 2022 zijn de terugverdientijden voor utiliteit 3,6 jaar. Voor sportcomplexen, dorpshuizen en extensieve landbouw loopt de terugverdientijd in 2030 op tot maximaal 5,5 jaar en voor kleine kantoren en zorg lopen de terugverdientijden terug naar 3,6 respectievelijk 3,1 jaar in 2030. De terugverdientijden zijn weergegeven in figuur 2.

Figuur 2: Terugverdientijd zonnepanelen voor verschillende cases in de utiliteitsbouw afhankelijk van het jaar van investering bij afbouw van de salderingsregeling volgens het nieuwe afbouwpad.

Huursector

TNO is bij het onderzoek uitgegaan van investeringen door de eigenaar en tevens bewoner van het pand. Door de afbouw van de salderingsregeling zullen de terugverdientijden in de huursector, net als in de koopsector, toenemen ten opzichte van de situatie waarbij niet zou worden afgebouwd. Woningcorporaties kunnen veelal uit de voeten met een langere terugverdientijd, ze zijn gewend te werken met langere investeringshorizons vanuit het oogpunt van langdurige woningexploitatie. Zoals in de zonnebrief al aangegeven, is er in de huursector sprake van een split incentive: de verhuurder investeert in de zonnepanelen en de baten van de lagere energierekening komen terecht bij de huurder. Indien de verhuurder en de huurder bij het maken van afspraken over de vergoeding die de huurder betaalt voor de zonnepanelen rekening houden met de afbouw van de salderingsregeling, dan blijft de verhuurder ook bij een afbouwende salderingsregeling in staat zijn investering terug te verdienen, terwijl de huurder financieel voordeel heeft van de zonnepanelen op zijn dak.

Het kabinet stelt daarnaast voor om een btw-nultarief in te voeren op de levering en installatie van zonnepanelen die geplaatst worden op of in de onmiddellijke nabijheid van woningen. De internetconsultatie van dit voorstel is recent gesloten. Indien een btw-nultarief wordt ingevoerd, zullen sommige verhuurders, die op dit moment geen btw-aftrek kunnen claimen bij de installatie van zonnepanelen, een verbetering van hun businesscase zien.

Onzekere factoren

Uit het TNO-rapport komt naar voren dat de daadwerkelijk te realiseren terugverdientijden afhankelijk zijn van een aantal onzekere factoren zoals de kostendaling van zonnepanelen en de ontwikkeling van de elektriciteitsprijs. Deze onzekere factoren kunnen tot langere of kortere terugverdientijden leiden. Indien de elektriciteitsprijzen langer hoog blijven dan nu in het rapport van TNO voorzien, nemen de terugverdientijden nog verder af. Maar indien de kostendaling van zonnepanelen trager gaat dan de voorziene 5,5% per jaar (dit percentage is gebaseerd op de gemiddelde kostendaling de afgelopen jaren), dan nemen de terugverdientijden toe. In de zonnebrief heb ik reeds aangekondigd dat in de nota van wijziging een eenmalig tussentijds meetmoment zal worden opgenomen om de vinger aan de pols te houden om het afbouwpad te kunnen bijstellen, indien daar aanleiding toe zou zijn. Voor dit eenmalige meetmoment kies ik het jaar 2025 zodat er, indien nodig, nog voldoende mogelijkheden zijn om bij te kunnen sturen. Ik zal daartoe vóór 1 maart 2025 een geactualiseerde rapportage over de terugverdientijden aan de Staten-Generaal sturen. Bij dit geactualiseerde rapport worden de onzekere factoren in de berekening van de terugverdientijden bijgewerkt. Dit meetmoment dat is opgenomen in de nota van wijziging, is aanvullend op de jaarlijkse KEV waarin ook aandacht is voor de hoeveelheid zonnepanelen bij huishoudens en de voorziene toekomstige ontwikkelingen daarin.

Redelijke vergoeding voor teruggeleverde elektriciteit

Met de afbouw van de salderingsregeling wordt de redelijke vergoeding die energieleveranciers moeten betalen voor elektriciteit die wordt teruggeleverd steeds belangrijker voor consumenten met zonnepanelen. Voor het percentage dat kleinverbruikers niet kunnen salderen (zie Tabel 1) ontvangen kleinverbruikers een redelijke vergoeding van de leverancier. Daarom is met het oog op consumentenbescherming een grondslag in het wetsvoorstel opgenomen die het mogelijk maakt regels te stellen aan deze redelijke vergoeding. De onderhandelingspositie van kleinverbruikers is immers relatief zwak tegenover grote bedrijven, terwijl een redelijke vergoeding belangrijk is voor de terugverdientijd van hun investering in zonnepanelen.

Minimum vergoeding van 80%

Het vorige kabinet heeft in de brief aan uw Kamer van 30 maart 20209 het voornemen gecommuniceerd het wettelijk minimum van de redelijke vergoeding vast te willen stellen op 80 procent van het leveringstarief dat de kleinverbruiker heeft afgesproken met zijn/haar energieleverancier, exclusief belastingen en heffingen. Ik ben van mening dat een minimum vergoeding van 80 procent van het kale leveringstarief voor een goede balans zorgt tussen marktwerking en de belangen van de energieleveranciers enerzijds en consumentenbescherming en de belangen van zonnepanelenbezitters anderzijds. Op termijn is het wenselijk dat meer marktwerking ontstaat en dat een kleinverbruiker zelf kan bepalen aan wie en tegen welke prijs diegene de zelf geproduceerde en ingevoede elektriciteit wil verkopen. Vaststelling van het minimumtarief bij algemene maatregel van bestuur biedt de mogelijkheid om geleidelijk meer marktwerking in de tarieven voor ingevoede elektriciteit te introduceren. Daardoor krijgen de energieleveranciers de gelegenheid om concurrentiemodellen te ontwikkelen voor invoeding zonder dat dat voor grote schokeffecten zorgt in de consumententarieven en de businessmodellen voor investeringen in zonnepanelen. Ik ben voornemens de minimumvergoeding geleidelijk te verlagen om marktwerking te bevorderen. Daarbij houd ik de terugverdientijden in het oog.

Absoluut maximum redelijke vergoeding

Tevens wil ik de redelijke vergoeding van een absoluut maximum voorzien. Dit houdt verband met de sterk fluctuerende waarde van zonnestroom en de op dit moment hoge leveringstarieven voor elektriciteit door de geopolitieke ontwikkelingen. De waarde van door zonnepanelen opgewekte stroom op een zonnige dag rond lunchtijd is laag. Een absoluut maximum van de redelijke vergoeding beschermt energieleveranciers tegen het verplicht inkopen van stroom tegen een aanzienlijk hogere prijs dan de waarde daarvan op het moment van productie.

Ik wil voorkomen dat de energieleveranciers gedwongen worden om een aanzienlijk hogere prijs te betalen dan de waarde van de elektriciteitsproductie op de groothandelsmarkt omdat een te hoge prijs die door energieleveranciers betaald moet worden voor teruggeleverde zonnestroom negatieve gevolgen heeft voor de energierekening. De meerkosten die leveranciers verplicht moeten dragen worden aan alle klanten, ook diegenen zonder zonnepanelen, doorberekend waardoor de lasten van een te hoge minimumvergoeding leiden tot onevenredig hoge elektriciteitstarieven voor klanten zonder zonnepanelen.

TNO heeft aangegeven dat een redelijke vergoeding van 80% van het kale leveringstarief in hun berekeningen in 2025 (voor de eerste schijf van de energiebelasting) overeenkomt met € 0,099 (in de jaren daarna loopt dit geleidelijk terug naar € 0,087 in 2030). In de hogere schijven ligt dit bedrag lager omdat daar door TNO wordt uitgegaan van lagere marges voor de energieleveranciers. Als bij het bepalen van het absolute maximum bij de berekeningen van TNO wordt aangesloten, heeft een dergelijk absoluut maximum geen negatieve invloed op de terugverdientijden voor investeringen in zonnepanelen. Hiermee houd ik de terugverdientijden in het oog, net zoals de het doel van de minimumvergoeding (consumentenbescherming), zónder dat deze minimumvergoeding onredelijk hoog uitpakt voor energieleveranciers en daarmee ook voor hun klanten zonder zonnepanelen. Daarbij merk ik op dat het energieleveranciers uiteraard vrij staat hun klanten een hogere terugleververgoeding te betalen. Het loont daarom voor klanten met zonnepanelen om zich bij het afsluiten van het contract te verdiepen in de vergoeding die de energieleverancier betaalt voor teruggeleverde elektriciteit. Ook nu al bestaan daar tussen leveranciers grote verschillen tussen.

Tot slot

Uw Kamer wordt separaat een nota van wijziging bij het wetsvoorstel aangeboden. De beoogde datum van inwerkingtreding van de wet is 1 januari 2023. Vanaf dat moment heeft de netbeheerder 2 jaar de tijd om voorafgaand aan de startdatum van de afbouw kleinverbruikers die nog niet in het bezit zijn van een meter die invoeding en afname separaat kan meten, deze nogmaals aan te bieden. Vanaf inwerkingtreding van de wet is de kleinverbruiker verplicht een dergelijke meter te accepteren. Met het oog op deze gewenste spoedige inwerkingtreding, verzoek ik u vriendelijk het wetsvoorstel zo spoedig mogelijk in uw Kamer te behandelen.

De Minister voor Klimaat en Energie, R.A.A. Jetten

Voor een meer gedetailleerde toelichting op het wetsvoorstel verwijs ik u naar de memorie van toelichting op het wetsvoorstel (Kamerstuk 35 594, nr. 3) en mijn eerdere brieven over dit onderwerp, zoals die van 30 maart 2020 (Kamerstuk 31 239, nr. 314).

«Effect afbouw salderingsregeling op de terugverdientijd van investeringen in zonnepanelen», TNO, 2020.

«Update effect afbouw salderingsregeling op de terugverdientijd van investeringen in zonnepanelen», TNO, 2022.

«De historische impact van salderen» (PwC, 2016) en «De toekomstige impact van salderen» (PwC, 2016).

TNO gaat hierbij uit van een «referentiesysteem» van 10 zonnepanelen bij gunstige oriëntatie van zonnepanelen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31239-363.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.