Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-XIII nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2020

Een goede begroting legt de basis voor een goede verantwoording. Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2021 (begrotingshoofdstuk XIII) van het Ministerie van Economische Zaken en Klimaat (EZK) (Kamerstuk 35 570 XIII, nrs. 1 en 2) die de Tweede Kamer kan gebruiken bij de begrotingsbehandeling. De begroting omvat € 7.837 miljoen aan uitgaven, € 11.561 miljoen aan verplichtingen en € 4.816 miljoen aan ontvangsten.

De Minister van EZK is beleidsmatig verantwoordelijk voor 24 fiscale regelingen1 die volgens de Miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) tot een begrote belastingderving leiden van in totaal € 9.613 miljoen. Fiscale regelingen zijn niet expliciet zichtbaar in de departementale begroting zelf.

Wij gaan in op enkele aandachtspunten voortkomend uit onze onderzoeken, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• Verantwoorden in tijden van corona

o Steunmaatregelen coronacrisis

o Het Nationaal Groeifonds

o Leren uit steunmaatregelen

o Samenhang met energietransitie

• De energietransitie

o Medewerking bij de energietransitie

o Navolgbaarheid uitgaven

o Elektrisch rijden

• Brexit

• Fiscale regelingen

We sluiten deze brief af met een vermelding van nog te publiceren onderzoek van de Algemene Rekenkamer op het terrein van het Ministerie van EZK.

Verantwoorden in tijden van corona

Steunmaatregelen coronacrisis

Deze ontwerpbegroting bevat een overzicht van de voor dit hoofdstuk relevante steunmaatregelen die de Minister heeft ingezet om de gevolgen van de coronacrisis te ondervangen. Over de financiële gevolgen en bereikte resultaten van de getroffen steunmaatregelen legt het kabinet verantwoording af in de jaarverslagen. Net als bij de kredietcrisis van de jaren 2008–2011 onderzoekt de Algemene Rekenkamer de publieke verantwoording van de steunmaatregelen. Met onze webpublicatie Coronarekening (https://coronarekening.rekenkamer.nl) brengen we in kaart welke maatregelen door het kabinet zijn getroffen, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

Het Nationaal Groeifonds

De Minister van Financiën wil met een wijziging in de Comptabiliteitswet (CW) 2016 een wettelijke grondslag creëren voor een nieuwe niet-departementale begroting, genaamd het Nationaal Groeifonds (NGF). Het NGF valt formeel onder de verantwoordelijkheid van de Minister van EZK, die gezamenlijk met de Minister van Financiën als fondsbeheerder optreedt.

In onze brief van 31 augustus hebben we aangegeven dat de manier waarop de Minister van Financiën beoogt om al in 2021 uitgaven te kunnen doen, volgens ons niet in lijn is met de intenties van de CW 2016.2 Door te kiezen voor een niet-departementale begroting, in plaats van een instellingswet voor een begrotingsfonds, worden aspecten zoals de aard van de uitgaven en ontvangsten, en wie van de Ministers met het beheer is belast, nu niet wettelijk verankerd. Zo kan de informatiepositie en autorisatiefunctie van het parlement in de loop der tijd worden aangetast. Het belang van deze wettelijke verankering bleek uit eerder rekenkameronderzoek naar een soortgelijk fonds, het Fonds Economische Structuurversterking. We constateerden daarin dat herhaaldelijke wijzigingen van de aard van uitgaven en ontvangsten ertoe leidden dat het oorspronkelijk nut verloren ging, en het fonds werd opgeheven. Wij wijzen erop dat het nog steeds mogelijk is om de in 2021 gewenste investeringen op reguliere wijze via de departementale begrotingen te laten lopen. In onze op 24 september 2020 uitgebrachte brief bij de ontwerpbegroting van Financiën gaan we hier nader op in.3

Leren uit steunmaatregelen

Wij vinden dat de verantwoording over de besteding van publieke middelen juist in moeilijke tijden moet worden gegarandeerd. Het is daarom belangrijk dat het kabinet lessen trekt uit onder andere de eerste reeks maatregelen, en deze gebruikt om vervolgmaatregelen te verbeteren.

Op 26 juni jl. informeerden we de Tweede Kamer over lessen uit steunoperaties aan grote ondernemingen in het verleden.4 Relevant in dit verband is onder andere de aandacht voor het publieke belang van de ondernemingen die steun ontvangen, de doelmatigheid en proportionaliteit van de steun en het tijdig en volledig informeren van het parlement.

Het is voor u van belang om te weten wat de Minister heeft geleerd van de eerste steunmaatregelen, en hoe deze lessen zijn gebruikt bij eventuele vervolgmaatregelen.

Samenhang met energietransitie

De Minister van EZK staat tevens voor de uitdaging van de energietransitie. Voor 2021 heeft hij € 3,4 miljard aan uitgaven begroot aan een doelmatige energievoorziening en beperking van de klimaatverandering. De Tweede Kamer heeft het kabinet verzocht om bij bedrijfsspecifieke steun voorwaarden te stellen op het gebied van onder andere verduurzaming.5 In reactie daarop heeft de Minister de Tweede Kamer een afwegingskader voor steunverlening aan individuele bedrijven gestuurd.6 Daarin geeft hij aan dat een cruciale bijdrage aan de energietransitie één van de indicatoren kan zijn waarmee hij bepaalt of een bedrijf steun ontvangt. Vanuit het oogpunt van doelmatigheid onderschrijven wij dit. Immers, beleid wordt doelmatiger als meerdere beleidsdoelen kunnen worden behaald met hetzelfde budget. Wel is het nodig nadere indicatoren te specificeren om te toetsen welke bedrijven in aanmerking komen voor steun vanwege hun bijdrage aan de energietransitie, en om deze bijdrage te volgen.7

De energietransitie

Medewerking bij de energietransitie

Het kabinet wil dat Nederland in 2050 aardgasvrij is. Daarom moeten alle eigenaren hun gebouwen op termijn loskoppelen van het aardgasnet. Daarnaast heeft het kabinet, vanwege de aardbevingen, besloten de gaswinning in Groningen versneld te staken.

In ons verantwoordingsonderzoek 2019 BZK constateerden we dat de Minister van BZK niet de bevoegdheden heeft om de beoogde doelen te realiseren omdat zij, net als gemeenten, bewoners niet kan dwingen om woningen aardgasvrij te maken.8 De Minister van EZK werkt in zijn conceptversie van de Wet collectieve warmtevoorziening daarom publiekrechtelijke bevoegdheden voor gemeenten uit om medewerking te kunnen optimaliseren.9

Tegelijkertijd onderhandelt de Minister met de aandeelhouders van de NAM (Shell en ExxonMobil) over de hoogte van een vergoeding voor de vervroegde beëindiging van de Groninger gaswinning. In ons verantwoordingsonderzoek 2019 EZK constateerden we dat de Minister van EZK op grond van de Wet minimalisering gaswinning Groningen (2018) nieuwe bevoegdheden heeft om voorwaarden te stellen aan de gaswinning en -opslag van het Groningergas. De Minister is niet ingegaan op onze aanbeveling om uit te zoeken hoe hij beter gebruik kan maken van zijn wettelijke bevoegdheden om medewerking bij de afbouw van de Groninger gaswinning te waarborgen.

Navolgbaarheid klimaatuitgaven

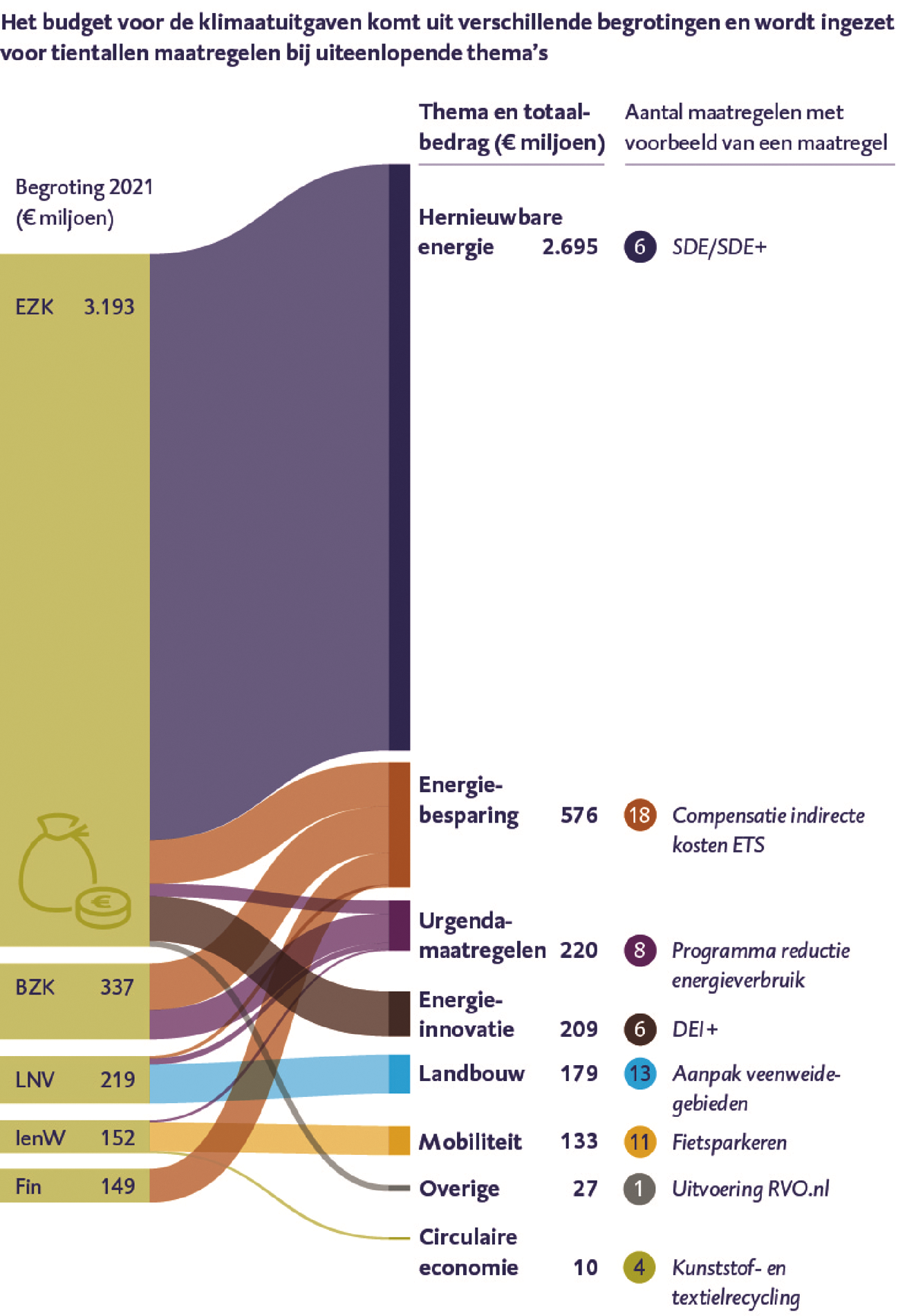

Het kabinet maakt veel geld vrij voor klimaatbeleid. Op verzoek van de Tweede Kamer is bij artikel 4 van de EZK-ontwerpbegroting een overzicht van klimaatuitgaven opgenomen, inclusief uitgaven die lopen via de begrotingen van BZK, Financiën, IenW en LNV.10 De Tweede Kamer heeft met de motie Stoffer en Bruins11 het kabinet evenwel verzocht klimaatuitgaven beter te verantwoorden.

Een goede verantwoording begint bij een heldere begroting. Wat dan opvalt is dat de klimaatuitgaven in het overzicht van de EZK-ontwerpbegroting niet altijd aansluiten op de ontwerpbegrotingen van BZK, IenW en LNV, bijvoorbeeld omdat een andere uitsplitsing van de uitgaven wordt gehanteerd. De klimaatuitgaven in het overzicht in de EZK-ontwerpbegroting zijn verder niet aan beoogde en gerealiseerde CO2-reductie gekoppeld. In ons rapport Inzicht in publiek geld (deel 2) (2019) riepen wij op om in begrotingen meer informatie te geven over de bereikte resultaten. Ook in ons onderzoeksprogramma Energietransitie wordt dit een aandachtspunt.

Figuur 1 Overzicht klimaatuitgaven in de ontwerpbegroting EZK

Aanbevelingen ten aanzien van elektrisch rijden

Ten slotte wijzen we op onze aanbevelingen uit het verantwoordingsonderzoek 2019 naar de laadinfrastructuur voor elektrisch rijden. Daarin spraken we de verantwoordelijke Ministers van EZK en Infrastructuur en Waterstaat (IenW) aan op het feit dat voor de consument nog niet transparant is hoe de laadprijzen voor elektrische auto’s tot stand komen, dat geen periodieke controle plaatsvindt op meters die de hoeveelheid geladen kWh meten en dat de rijksoverheid geen toezicht houdt op de naleving van de veiligheidseisen van reeds geplaatste laadstations. Hoewel het dossier voor elektrisch rijden onder de verantwoordelijkheid van de Minister van IenW valt, dient de Minister van EZK verantwoording af te leggen over deze aspecten van elektrisch rijden.

Brexit

In 2018 onderzocht de Algemene Rekenkamer hoe Nederland zich op dat moment voorbereidde op de naderende brexit.12 We constateerden onder meer dat de Douane in het kader van brexit extra budget had toegekend gekregen, maar op de aanvankelijke brexitdatum (29 maart 2019) nog niet klaar zou zijn voor een «no-deal»-scenario. Na vertragingen in de onderhandelingen start na 31 december 2020 hoe dan ook de nieuwe relatie met het Verenigd Koninkrijk. Het kabinet heeft aangegeven in elk brexitscenario rekening te houden met extra werkzaamheden.13 Daarover verwachten we informatie aan te treffen in de ontwerpbegroting 2021 van de meest betrokken ministeries.

De Minister van EZK meldt in zijn ontwerpbegroting dat hij in 2021 het Nederlandse bedrijfsleven zal voorlichten over de gevolgen van brexit in samenwerking met andere betrokken departementen, VNO-NCW en brancheverenigingen. Nadere (financiële) informatie over extra werkzaamheden van de Kamer van Koophandel en RVO (inclusief Netherlands Foreign Investment Agency, NFIA) is niet in de ontwerpbegroting opgenomen. In onze brief bij de ontwerpbegroting BHOS besteden wij ook aandacht aan de NFIA in relatie tot de brexit.

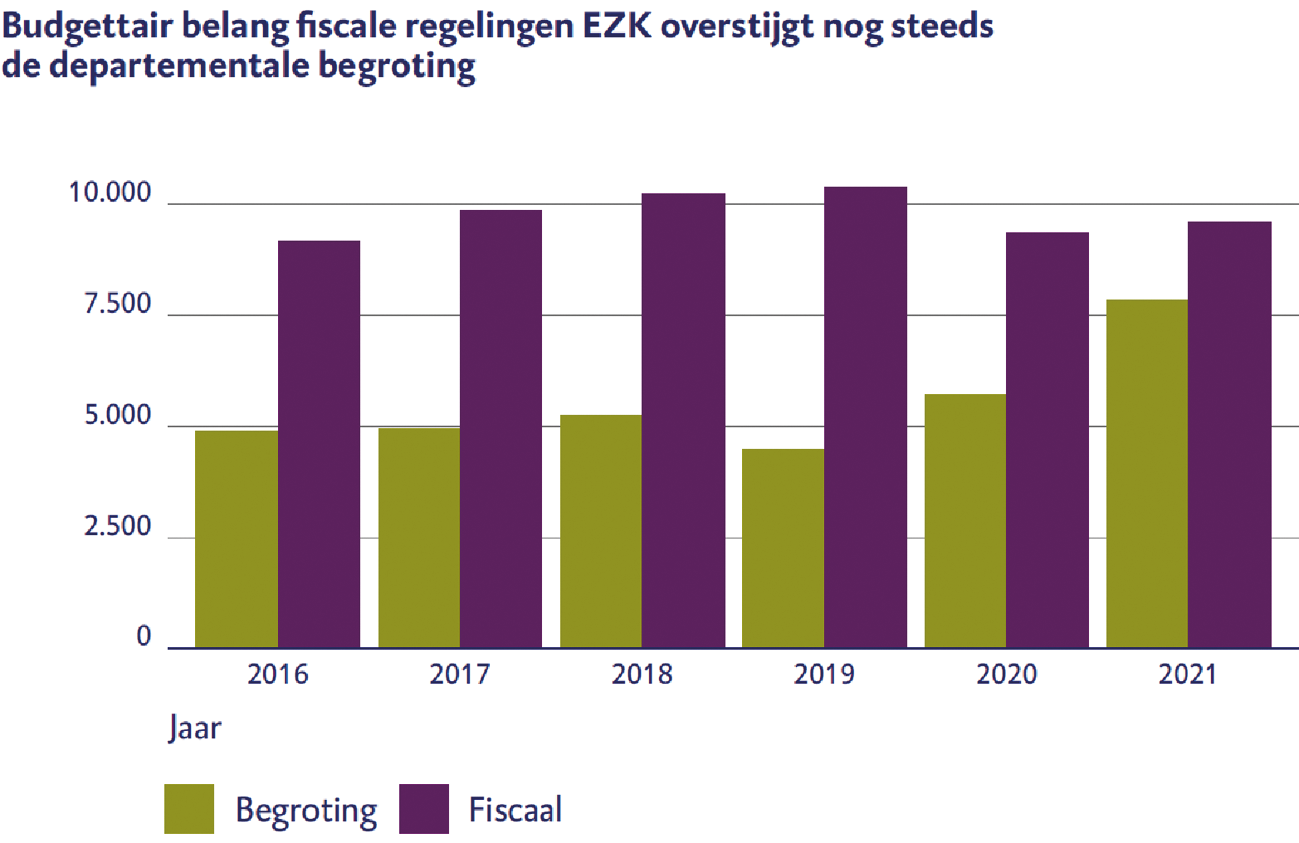

Fiscale regelingen

Fiscale regelingen zijn onderdeel van het belastingstelsel. De geldstromen die gemoeid zijn met fiscale regelingen gaan daardoor op in de totale belasting(geld)stromen. Hierdoor bestaat het risico dat er slechts beperkt zicht bestaat op en aandacht besteed wordt aan de omvang van deze fiscale regelingen en de doelmatigheid en de effectiviteit van het gekozen beleidsinstrument. In de departementale begroting komt de belastingderving door de fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is niet expliciet tot uitdrukking. Wel staat de fiscale regeling en derving (extracomptabel) vermeld in de memorie van toelichting. De budgettaire derving van een fiscale regeling wordt niet gemaximeerd via deze begrotingswet en kan alleen via een amendering van de voorwaarden van de fiscale regeling van het Belastingplan worden beïnvloed.

Naar aanleiding van ons rapport «Zicht op belastingverlichtende regelingen» (2017)14 wordt inmiddels jaarlijks in bijlage 9 van de Miljoenennota een overzicht opgenomen van alle fiscale regelingen en het budgettaire belang van die beleidsmaatregelen. In bijlage 10 van de miljoenennota staat vermeld wanneer de laatste evaluatie heeft plaatsgevonden van de fiscale regeling en wanneer de volgende evaluatie in de planning staat. Om het belang van de fiscale regelingen te onderstrepen, brengen wij in deze begrotingsbrief de (ontwikkeling van de) budgettaire derving van alle fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is onder de aandacht en zetten deze financiële omvang af tegen de totale departementale begroting.

Figuur 2 Bedrag fiscale regelingen versus bedrag begroting (bedragen x € miljoen)

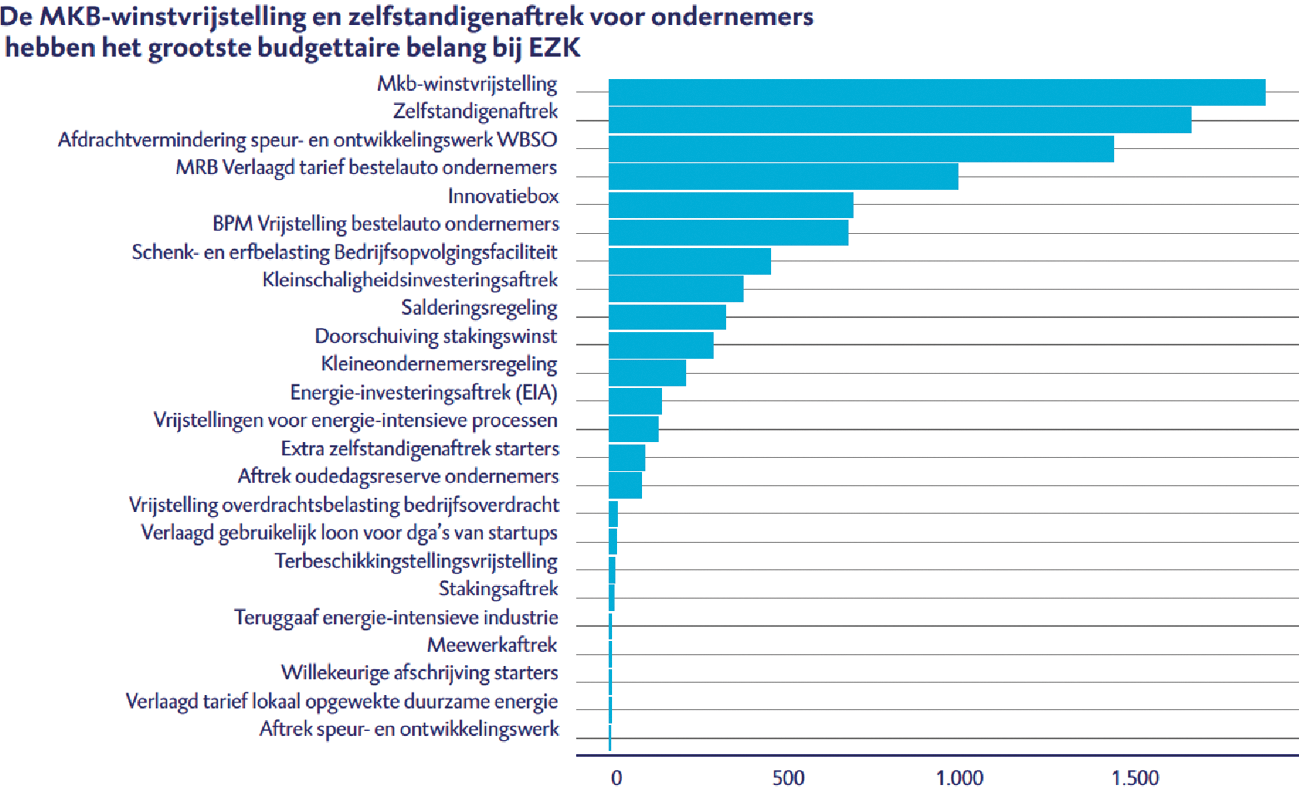

In de onderstaande figuur geven we een overzicht van fiscale regelingen waarvoor de Minister van EZK beleidsmatig verantwoordelijk is en waarvan het budgettair belang in bijlage 9 van de Miljoenennota is opgenomen.

Figuur 3 Overzicht fiscale regelingen (bedragen x € miljoen)

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over 2020 op 19 mei 2021 verwachten we op het terrein van het Ministerie van EZK nog de volgende onderzoeken te publiceren:

• Steun aan grote ondernemingen deel 2

• Ondergrondse energietoepassingen en grondwaterkwaliteit

• Staatsdeelnemingen Energietransitie

• Zicht op rijksbezit

• Operatie inzicht in kwaliteit

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser president

drs. C. (Cornelis) van der Werf secretaris

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van 5 miljoen euro niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 zijn opgenomen, hebben wij hier niet meegenomen.

Bijlage bij Kamerstuk 35 570 IX, nr. 2 (Brief van de Algemene Rekenkamer van 31 augustus 2020).

Kamerstuk 35 413, nr. 6 (motie Nijboer van 25 maart 2020); Kamerstuk 35 420, nr. 56 (motie Segers van 28 mei 2020).

Kamerstuk 35 420, nr. 36 (Bijlage: Afwegingskader bij steunverzoeken individuele bedrijven van 1 mei 2020).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-XIII-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.