Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35529 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Dit wetsvoorstel vloeit voort uit het regeerakkoord «Vertrouwen in de toekomst» met de drie hoofddoelen waarin is aangegeven dat het kabinet de oprichting van de Nederlandse financierings- en ontwikkelingsinstelling Invest-NL doorzet. De machtiging tot oprichting en vormgeving van Invest-NL is voorwerp van het wetsvoorstel Machtigingswet oprichting Invest-NL waarmee de Eerste Kamer op 19 november 2019 heeft ingestemd.1 Het aanvankelijke voornemen was dat Invest-NL een samenwerkingsverband met de Nederlandse Financierings-Maatschappij voor Ontwikkelingslanden N.V. (FMO) zou aangaan om, additioneel aan de markt, door middel van financiering en projectontwikkeling ondersteuning te bieden aan ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie, waaronder internationale projecten die voorzien in oplossingen voor wereldwijde vraagstukken, zoals de Sustainable Development Goals (SDG’s) van de Verenigde Naties.

Het voornemen om een dergelijk samenwerkingsverband op te richten is inmiddels verlaten. De Minister van Economische Zaken en Klimaat heeft, mede namens zijn ambtgenoten van Financiën en voor Buitenlandse Handel en Ontwikkelingssamenwerking, op 18 januari 2019 aan de Voorzitter van de Tweede Kamer bericht dat voor de hiervoor geformuleerde doelstelling een separate instelling zal worden opgericht in samenwerking tussen de Staat en FMO, binnen het kader van het staatsdeelnemingenbeleid.2 In deze brief is aangegeven dat de eerder beoogde joint venture tussen Invest-NL en FMO dusdanig ingewikkeld is dat governance issues optreden en dat overlap tussen de nationale en internationale doelgroepen beperkt is. Ook de vermeende synergie tussen de nationale en internationale activiteiten blijkt gering. Wel bestaat aanzienlijke synergie tussen de internationale activiteiten en die van FMO. De internationale instelling zal additioneel aan FMO gaan werken zoals op het gebied van geografische reikwijdte, sectoren en doelgroepen. Om de internationale organisatie goed te laten functioneren voor ondernemers op zoek naar export- en internationale projectfinanciering, is besloten dat de internationale activiteiten beter en eenvoudiger georganiseerd kunnen worden door een separate instelling op te richten in samenwerking tussen de Staat en FMO, binnen het kader van het staatsdeelnemingenbeleid.

Het onderhavige voorstel van wet strekt tot oprichting van de beoogde separate instelling, genaamd Invest International, voor de uitvoering van activiteiten op het terrein van exportfinanciering en buitenlandse investeringen. Voor opzet en inhoud van het voorstel is zoveel mogelijk aansluiting gezocht bij het wetsvoorstel Machtigingswet oprichting Invest-NL. Ook deze toelichting volgt zo veel mogelijk het stramien van de memorie van toelichting bij dat wetsvoorstel. Hoewel deze keuze onvermijdelijk leidt tot herhalingen, weegt het belang van een zelfstandig leesbare toelichting zwaarder dan de wens om herhaling te voorkomen.

De uitgangspunten, vermeld in de brief van 15 februari 2018 en, voor zover in deze brief daar naar verwezen is, de brief van 10 februari 2017 zijn, mutatis mutandis, onverminderd van belang voor Invest International.3, 4 In de kamerbrief van 10 februari 2017 is aangegeven dat de missie en taken van de instelling worden vastgelegd in een wet. Het onderhavige voorstel machtigt de Minister van Financiën om, samen met FMO, Invest International op te richten en deel te nemen in het bij de oprichting van Invest International vast te stellen kapitaal. Het voorstel voorziet voorts in de doelstelling en taken van Invest International. Tevens worden enkele gedragsnormen gesteld die de instelling moet volgen om binnen de doelstelling en taken te blijven.

Tot slot voorziet dit voorstel in een wettelijke taakopdracht voor Invest International om subsidieregelingen voor rekening en risico van het Rijk uit te voeren en ontwikkelactiviteiten te ontplooien.

De doelstelling van Invest International is ondersteuning te bieden voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen, waaronder internationale projecten die voorzien in oplossingen voor wereldwijde vraagstukken zoals bijdragen aan duurzame economische ontwikkeling. Invest International ontplooit haar activiteiten additioneel aan de markt, door middel van financiering en projectontwikkeling.

Hiertoe wordt een nieuwe zelfstandige staatsdeelneming opgezet, waarbij de Staat 51% van de stemgerechtigde aandelen heeft en FMO 49% van de stemgerechtigde aandelen. FMO is een staatsdeelneming waarin de staat voor 51% deelneemt; de overige 49% is grotendeels in handen van ABN AMRO Bank, ING Bank, Rabobank, Triodos Bank en Regiobank. De internationale financieringsregelingen die worden uitgevoerd door agentschap Rijksdienst voor Ondernemend Nederland (hierna: RVO) worden overgebracht in Invest International. Het gaat om het Dutch Good Growth Fund (DGGF, onderdelen «Investeren Nederlands mkb» en «Exporteren Nederlands mkb»), Dutch Trade and Investment Fund (DTIF), het Development Related Infrastructure Investment Vehicle (DRIVE), Develop2Build (D2B) en Ontwikkelingsrelevante Infrastructuurprogramma (ORIO). Tevens worden de activiteiten van NL-Business van FMO voortgezet door Invest International. NL-Business is het deel van FMO dat zich bezighoudt met de ontwikkeling van internationale projecten en financieringsoplossingen voor het Nederlandse bedrijfsleven. Invest International krijgt een investeringsvermogen van EUR 833 mln voor de investeringstaak. Het bedrag van EUR 833 mln is afhankelijk van een tussentijdse evaluatie van de EUR 2,5 mld kapitaal die het kabinet aan Invest-NL en Invest International gezamenlijk heeft toegekend. Bij deze evaluatie naar de kapitaalbehoefte zal worden gekeken naar vooraf vastgestelde criteria (doelbereik investeringen, pijplijn en liquiditeitsbehoefte, randvoorwaarden). Daarnaast wordt aan de ontwikkeltaak een jaarlijkse bedrag van EUR 9 mln toebedeeld. Tot slot zal de uitvoering van de taak, bedoeld in artikel 4, eerste lid, onder c (hierna: regelingentaak), door de Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking (hierna: Minister voor BHOS) worden bekostigd. Invest International zal additioneel aan bestaande marktpartijen en FMO gaan werken. Evenals Invest-NL zal Invest International worden vormgegeven als een holding met dochtermaatschappijen met onderscheiden taken waarbij een gescheiden boekhouding zal bestaan tussen de taken. De activiteiten die gefinancierd worden uit het investeringsvermogen leveren een bijdrage aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen en dragen zo veel mogelijk bij aan het oplossen van wereldwijde vraagstukken. De activiteiten van de internationale financieringsregelingen richten zich, voor zover deze vanuit ODA-middelen (Official Development Assistance) zijn gefinancierd, op ontwikkelingsrelevante projecten en/of investeringen en leveren daarbij direct of indirect een bijdrage aan de Nederlandse economie. Indien de regelingen niet vanuit ODA-middelen zijn gefinancierd zullen deze een directe bijdrage leveren aan de Nederlandse economie. De activiteiten vanuit de projectontwikkelingstak ondersteunen de totstandkoming van internationale projecten die oplossingen voor wereldwijde vraagstukken bevorderen en leveren daarbij direct of indirect een bijdrage aan de Nederlandse economie.

Door gebrekkige instituties, gebrek aan transparantie bij markttoegang, informatie-asymmetrie, hoge transactiekosten en het gebrek aan informatie over risico’s en financieringsmogelijkheden zijn vooral complexe opkomende markten minder toegankelijk voor internationale activiteiten van ondernemingen en projecten. Dit heeft tot gevolg dat met name op deze markten de buitenlandse activiteiten van bijvoorbeeld Nederlandse ondernemingen soms moeilijk zijn te financieren en te verzekeren.

Dat begint al in de marktverkennings- en oriëntatiefase. Dit werpt een drempel op voor ondernemingen die nog niet internationaal actief zijn, maar dit wel zouden kunnen zijn. Deze hoge financiële risico's verhinderen bovendien een snelle internationale groei van ondernemingen die al wel internationaal actief zijn en hun strategie daarop willen richten. Hierdoor blijft een groot potentieel onbenut, waardoor groei en innovatie achterblijven.

Dat buitenlandse activiteiten moeilijk te financieren zijn doet zich ook voor bij kleinere ondernemingen en bij kleinere transacties. Dit is onder andere te verklaren door de gestegen transactiekosten bij banken. Ook heeft de Nederlandse bankensector sinds de crisis een beperkter internationaal netwerk, en hebben de strengere (kapitaal)eisen zoals deze gesteld zijn door Europese en nationale wetgevers mede geleid tot een strategische heroriëntatie van de Nederlandse bankensector tot de thuis- en nabije markten. Dit bemoeilijkt het verkrijgen van (export)financiering en de financiering voor de investeringen die binnen de doelstellingen van Invest International liggen. Voor grote projecten speelt daarnaast dat sprake is van versplintering en onvoldoende aanbod van publieke en private diensten.5 Banken en overheden bieden een breed palet aan financieringsinstrumenten. Aangezien deze diensten niet gecoördineerd worden aangeboden vanuit één organisatie, kost het meer moeite om op de buitenlandse markten totaaloplossingen, inclusief integrale financiering aan te bieden. Om mee te kunnen doen aan internationale projecten, zoals op het terrein van infrastructuurontwikkeling, dient een breder en integraal financieringsconcept te worden aangeboden dat een bijdrage levert aan de Nederlandse economie, door middel van planontwikkeling, financiering aan zowel private als publieke kopers en verzekeringsdiensten. Dit vereist nauwe samenwerking, op elkaar afgestemde overheidsinstrumenten en een goede interactie tussen de direct betrokken ondernemingen, projectinitiatoren, banken en de overheid. In die samenwerking moet een grotere risicobereidheid en omvang van te realiseren projecten mogelijk zijn.

Andere EU-landen beschikken vaak over een instelling die buiten de landsgrenzen projecten ontwikkelt en financiering organiseert. Om Nederlandse marktpartijen concurrerend te laten zijn met partijen uit andere EU-landen (level playing field), wordt met dit wetsvoorstel voorzien in de oprichting van een dergelijke instelling voor passende financiering voor consortia en grote projecten met een maatschappelijke en economische impact. In Invest International wordt de financiële kennis, advisering en dienstverlening bij elkaar gebracht van RVO, FMO en Atradius Dutch State Business (DSB). Deze bundeling van bestaande dienstverlening, instrumenten en expertise, in combinatie met additionele middelen voor projectontwikkeling en investeringen via een kapitaalstorting, zal Nederlandse ondernemingen beter in staat stellen aan financiering te komen voor grote maatschappelijke en ontwikkelingsrelevante investeringsprojecten buiten Nederland. FMO en RVO hebben veel kennis van opkomende en ontwikkelingsmarkten en RVO heeft een groot bereik onder en ervaring in het begeleiden van het Nederlandse mkb dat wil ondernemen in opkomende markten en OS-landen. De samenwerking op bedrijfsonderdelen tussen FMO en RVO wordt nu doorgevoerd met bundeling van deze specifieke kennis en expertise binnen één organisatie om toekomstige klanten beter te bedienen met behulp van accountmanagement en snelle/goede onderlinge doorverwijzing waarop Atradius DSB is aangesloten (aangeduid als: één loket). FMO brengt een breed netwerk binnen de internationale financiële sector mee, dat met de oprichting van Invest International meer ten goede komt aan het Nederlandse bedrijfsleven. Hierdoor kan er in de toekomst met internationale banken samengewerkt worden aan de financiering van de plannen van Nederlandse marktpartijen. Bovendien zal Invest International straks ook projecten met behulp van projectontwikkeling verder helpen ontwikkelen door veelbelovende projecten en consortia zo uit te werken dat deze geheel of gedeeltelijk in aanmerking kunnen komen voor commerciële financiering.

Invest International is vooralsnog niet gebonden aan specifieke sectoren, maar zal zich wel focussen op thema’s en sectoren die goed passen bij de missie en visie van Invest International (relatie met de SDG’s) en op sectoren waar in beginsel een grote marktvraag aanwezig is. Hierbij kan gedacht worden aan de agrarische sector, water, de energiesector, infrastructuur, Life Science & Health, de maakindustrie en de dienstverlenende sector.

Invest International heeft straks beschikking over verschillende vormen van projectontwikkelingsbudget voor export, buitenlandse investeringen en internationale projecten in verschillende stadia van voorbereiding. Deze middelen kunnen ingezet worden voor haalbaarheidsstudies, marktvalidatie, milieu-sociaal analyses, kosten-baten analyses en/of aanbesteding voor advieswerkzaamheden. Ontvangers voor deze middelen kunnen Nederlandse ondernemingen zijn, maar ook (publiek of private) project-sponsoren in ontwikkelingslanden. Inzet van deze middelen moet tot doel hebben om toekomstige financiering van export dan wel investeringen mogelijk te maken.

Invest International kan daarnaast financieringsinstrumenten ter beschikking stellen. Deze instrumenten, additioneel aan de markt, zijn bijvoorbeeld: leningen met een langere looptijd, mezzanine financieringen, garanties aan Nederlandse en lokale banken en eigen vermogen. Uitgangspunt is dat deze activiteiten voldoen aan de eisen in het kader van Internationaal Maatschappelijk Verantwoord Ondernemen (IMVO). Om beter inzicht te krijgen in de activiteiten van Invest International worden onderstaand drie fictieve voorbeelden uitgewerkt. Deze voorbeelden zijn zuiver ter illustratie en vormen op geen enkele wijze een vaststaand beeld van alle activiteiten die de organisatie gaat ondernemen.

Voorbeeld: Nederlandse (mkb) onderneming in een opkomende markt

Een Nederlandse (mkb) onderneming is actief in een opkomende markt of ontwikkelingsland en wil daar productiecapaciteit uitbreiden of opzetten en is bereid te voldoen aan Invest International’s IMVO-vereisten. Hiervoor zijn investeringen in gebouw, kapitaalgoederen (machines) en werkkapitaal nodig. De uitbreiding zal o.a. leiden tot verhoging van omzet en winstgevendheid en meer werkgelegenheid in het land waar de investering wordt gedaan.

De Nederlandse huisbank van de onderneming kan niet alle nodige krediet verstrekken vanwege het landenlimiet, beperkte omvang en/of beperkte waardering van de onderpanden. Deze huisbank heeft daarnaast wellicht geen vestiging in het desbetreffende land, waardoor de bank het onderpand van de onderneming niet accepteert in dit land. Invest International heeft goede contacten met de Nederlandse banken en kan de onderneming naar een investmentmanager van Invest International doorverwijzen. Deze investmentmanager zoekt naar de best mogelijke financieringsoplossing die Invest International kan bieden, mogelijk in samenwerking met een partner/netwerk. Invest International brengt de financieringsinstrumenten en expertise van FMO-NL-Business en RVO zo samen onder één dak en biedt integrale oplossingen, zoals bijvoorbeeld: (i) Invest International verstrekt een lening aan het Nederlandse bedrijf waarmee zij de investeringen kan doen; (ii) Invest International verstrekt een cofinanciering waarbij het overige deel wordt verstrekt door de bank (huisbankier) van het bedrijf; (iii) Atradius DSB (partner Invest International) verzekert de leverancier van de kapitaalgoederen (machines) waarmee leverancierskrediet kan worden verleend aan het Nederlandse bedrijf; (iv) Invest International verstrekt garantie aan een lokale bank of heeft via een raamovereenkomst met een lokale bank toegang tot financiering (netwerk Invest International) waardoor zij krediet aan het Nederlandse bedrijf kan verstrekken; (v) Gezien het risico kan een deel van de financiering verstrekt worden middels equity (risicodragend vermogen) door FMO (netwerk Invest International); (vi) Onderneming blijkt nog niet klaar te zijn voor groeifinanciering of businessplan/structuur en moet verder worden aangescherpt. Hiervoor kan het ontwikkelbudget worden ingezet dat tot doel heeft om toekomstige financiering mogelijk te maken. Uiteraard is ook een combinatie van deze oplossingen mogelijk.

Voorbeeld voor projectontwikkeling voor onderneming

Het beschikbaar stellen van een goede watervoorziening in hoeveelheid en kwaliteit is een uitdaging van veel ontwikkelingslanden. Het zuiveren van afvalwater is daarbij een extra uitdaging omdat het vaak om kostbare en complexe investeringen gaat. Invest International kan met niet-gouvernementele organisaties (ngo’s) en verschillende ondernemers gesprekken voeren over de mogelijkheid om een stad in een Aziatisch land te ondersteunen in het verbeteren van hun afvalwaterfaciliteiten. De initiële investering bestaat dan uit het financieren van onderzoek naar het toekomstige business model. Na de positieve uitkomsten van dit onderzoek kan Invest International faciliteren bij het opzetten van een programma-aanpak en het opzetten van de projectstructuur in samenwerking met de lokale overheid. Deze projectstructuur kan vervolgens kwalitatief goede aanbestedingen in de markt zetten met, ook voor Nederlandse bedrijven, geschikte contractvormen, waardoor Nederlandse bedrijven goede kansen krijgen om de aanbesteding te winnen.

Deze initiatieven hebben een grote impact maar vergen tijd voordat ze tot een realiseerbaar project leiden. Invest International ziet het op deze manier ontwikkelen van projecten als een belangrijke manier om ondernemers die expertise hebben op het vlak van water te positioneren en kansen te bieden om een bijdrage te leveren aan grote maatschappelijke uitdagingen elders in de wereld.

Voorbeeld: Havenproject in Afrika

In een Afrikaans land wil de overheid het binnenland verbinden met de haven en de capaciteit van deze haven vergroten om meer cacao te exporteren. Hiervoor is een mix van werkzaamheden nodig, zoals (i) het verrichten van haalbaarheidsstudies, (ii) het opstellen van een inkoop- en financieringsplan, (iii) het ontwerpen van de infrastructuur en (iv) het uitvoeren van milieu- en sociale impactassessments. De wetgeving van de overheid van het Afrikaanse land vereist daarnaast dat de uitvoering van het project internationaal wordt aanbesteed, zoals gebruikelijk bij publieke infrastructuurprojecten.

Zonder betrokkenheid van Invest International moet deze overheid bij verschillende instanties aankloppen, bijvoorbeeld bij een commerciële bank voor een lening en bij RVO voor een subsidie, om zo het gehele project concessioneel gefinancierd te krijgen. Een dergelijke versnippering brengt vertraging en onzekerheid mee. Invest International kan het gehele traject ondersteunen en vormgeven, met betrokkenheid van ondernemers en lokale partijen. Invest International functioneert namelijk als «one stop shop» en kan daardoor een concessioneel financieringspakket voor het gehele project waaronder verzekering, aanbieden om daarmee ondernemers en de overheid in staat te stellen het project te realiseren.

Een voor de hand liggende vraag is of voor het oplossen van bovenstaande knelpunten geen gebruik kan worden gemaakt van een bestaande staatsdeelneming, in het bijzonder FMO. Dat is niet het geval. De activiteiten en het mandaat van FMO zijn op een aantal punten verschillend ten opzichte van die van Invest International. Ten eerste richt FMO zich specifiek op de private sector in ontwikkelingslanden, terwijl Invest International ook publiekrechtelijke entiteiten zal kunnen gaan bedienen. Bovendien heeft FMO een nauwere geografische reikwijdte en beperktere sectorfocus dan Invest International. Voor bepaalde producten – exportfinanciering en projectontwikkeling – zal Invest International ook additioneel zijn aan FMO.

Verder is overwogen om een oplossing te zoeken in de publieke sfeer vanuit de bestaande instituties. Met name RVO is een belangrijke partner voor het uitvoeren van overheidsregelingen. RVO heeft echter geen investeringsvermogen, dat los staat van de rijksbegroting waardoor geen investeringsvermogen verstrekt kan worden. Invest International beschikt wel over dergelijk investeringsvermogen.

De Afdeling advisering van de Raad van State schetst in haar advies over dit wetsvoorstel alternatieve vormgevingsopties, zoals het aangaan van samenwerkingsovereenkomsten met FMO en RVO, in plaats van respectievelijk een aandeelhouderschap voor de ene partij en het inbrengen van de uitvoer van internationale regelingen door de andere partij.

Het aandeelhouderschap van FMO stimuleert inzet en betrokkenheid op de lange termijn. Daarnaast wordt FMO via de aandeelhoudersrol betrokken bij het tot stand komen van de strategie en de investeringsagenda, en krijgt Invest International via FMO makkelijker toegang tot bepaalde klanten, landen en financiële instellingen. Hier kan de nieuwe instelling nadrukkelijk van profiteren en denkt het kabinet aldus het beoogde beleidsdoel beter te bereiken. In het door de Afdeling geschetste alternatief blijft het landschap versnipperd. Het kabinet wil dit juist oplossen.

Het door de Afdeling voorgestelde alternatief van samenwerking met RVO, op dezelfde voet als met de ADSB, neemt het kabinet niet over. ADSB heeft als verzekeraar een fundamenteel andere rol dan een financieringsinstelling. In een scenario waarin de verplichtingen uit hoofde van de activiteiten van ADSB onderdeel worden van de balans van Invest International zou er een veel grotere overheidskapitalisatie nodig zijn geweest. De verzekeringsactiviteiten vereisen bovendien een ander soort expertise, die minder raakvlakken kent met de financierings- en ontwikkelactiviteiten van Invest International.

Invest International wordt vormgegeven als een zelfstandige privaatrechtelijke deelneming, met de Staat en FMO als aandeelhouders. Dit wetsvoorstel regelt doelstelling en taken van Invest International en stelt enkele gedragsnormen die de instelling moet volgen om binnen de doelstelling en taken te blijven. De taken van Invest International, die beschreven zijn in artikel 4 vergen een gedifferentieerde vorm van aansturing en verantwoording. Randvoorwaarde is dat de kapitaalstorting door het Rijk ten behoeve van de investeringstaak van Invest International kwalificeert als «financiële transactie» in het kader van de Economische en Monetaire Unie (EMU). Voor de kwalificatie als financiële transactie zij verwezen naar «Manual on Government Deficit and Debt, Eurostat, 2016 Edition, paragraaf III.2 Capital injections into public corporations». De randvoorwaarde van kwalificatie als financiële transactie heeft grote invloed op de mogelijke vennootschapsrechtelijke structuur van Invest International. Invest International zal vergelijkbaar met Invest-NL een holdingmaatschappij vormen met verschillende dochters, waaronder een dochter belast met de investeringstaak («activiteit» als bedoeld onder artikel 4, eerste lid, onder b). Wanneer Invest International zou worden vormgegeven als één vennootschap zouden de aansturing en invloed die de Staat als aandeelhouder mag uitoefenen en de overige bevoegdheden die bij of krachtens wet zouden kunnen worden voorzien ten aanzien van die vennootschap maar beperkt kunnen zijn, omdat anders alsnog sprake zou kunnen zijn van een niet-financiële transactie die het EMU-saldo belast. Een dergelijke beperkte mate van overheidsinvloed staat echter op gespannen voet met de beoogde doelstelling van Invest International in relatie tot de overige taken van Invest International, die niet worden uitgevoerd met behulp van het kapitaal dat bestemd is voor de financiering van investeringen, zoals de regelingentaak. Daarnaast brengt de diversiteit in taken van Invest International mee dat de daaraan verbonden verantwoordelijkheden goed onderscheiden en zelfstandig dienen te worden gepositioneerd. Dit vereist dat waar nodig management, bemensing en financiële sturing in afzonderlijke dochtermaatschappijen ondergebracht worden.

Indien die scheiding in afzonderlijke entiteiten niet plaatsvindt bij de uitvoering van de taken, bedoeld in artikel 4, eerste lid, onder a, (hierna: ontwikkeltaak) en artikel 4, eerste lid, onder b, (hierna: investeringstaak), is het risico dat de ondersteuning op grond van de ontwikkeltaak te veel verweven is met en gericht raakt op het realiseren van financiering vanuit de investeringstaak van Invest International. Bij de ontwikkeltaak dient vanwege het additionele karakter van Invest International, primair te worden uitgegaan van financiering door de markt.

Door de financierings- en regelingentaak samen te brengen in één en dezelfde rechtspersoon, zou bovendien het risico ontstaan dat oneigenlijke informatie-uitwisseling en/of wederzijdse beïnvloeding plaatsvindt bij het uitoefenen van die taken. Daarmee kan enerzijds de benodigde zakelijkheid en onafhankelijkheid bij het uitvoeren van de investeringstaak in het geding komen en anderzijds de neutrale uitvoering van de subsidieregelingen overeenkomstig de beginselen van behoorlijk bestuur.

De uitvoering van de wettelijke taken wordt van elkaar gescheiden op een zodanige wijze dat de onafhankelijke beoordeling over het al dan niet toekennen van een subsidie of het verlenen van een lening niet in het geding komt. Dit wordt uitgewerkt in de interne processen van Invest International. Er zijn voorbeelden waarbij verschillende taken ook binnen één onderneming zijn georganiseerd. Een voorbeeld is FMO, die zowel via de eigen balans als via de door haar uitgevoerde publieke programma’s activiteiten ontplooit. Een ander voorbeeld hiervan is Atradius NV, die zowel een commerciële kredietverzekeraar is (Atradius NV) en daarnaast als staats-exportkredietverzekeraar (Atradius Dutch State Business BVNV) functioneert.

Daarnaast rijst de vraag welk rendement behaald moet worden door Invest International. Dat rendement zal per taak verschillen. Voorkomen moet worden dat in het licht van de staatssteunregels ongeoorloofde kruissubsidiering plaatsvindt. Blijft staan dat de totale kapitaalstorting als financiële transactie dient te kwalificeren. Het rendement zal geheel behaald worden door de dochtermaatschappij belast met de investeringstaak. Dit betekent dat deze dochtermaatschappij op portefeuilleniveau over de loop van een aantal jaren een gemiddeld hoog genoeg rendement dient te maken, na aftrek van de relevante kosten en mogelijke afschrijvingen.

Gelet op het voorgaande is gekozen voor een holdingstructuur («Invest International-groep»), waarbij de verschillende taken van Invest International worden verdeeld over een moedermaatschappij en 100%-dochtermaatschappijen. Een holding- en groepsstructuur waarborgt eenheid van presentatie en handelen naar derden toe. De holding- en groepsstructuur faciliteert het handelen van Invest International als hèt loket voor ondernemingen die op zoek zijn naar financieringsmogelijkheden die passen binnen de doelstelling van Invest International. Invest International omvat immers verschillende financieringsmogelijkheden en kan deze op een geïntegreerde en transparante wijze aan ondernemingen presenteren en in context plaatsen.

In voorkomend geval wordt in deze toelichting onder Invest International mede een of meer van haar dochters begrepen, tenzij uit de tekst anders blijkt.

In het wetsvoorstel is op de volgende wijze vorm gegeven aan de holdingstructuur. In het eerste lid van artikel 4 worden aan Invest International een aantal taken toegekend. Artikel 2, vierde lid, regelt dat de bij of krachtens dit wetsvoorstel aan Invest International verleende rechten, opgelegde taken of diensten van algemeen economische belang eveneens geacht worden te zijn verleend of opgelegd aan dochtermaatschappijen waarin Invest International alle aandelen houdt en die als doelstelling hebben het uitvoeren van die taak. Artikel 7.35 van de Comptabiliteitswet 2016 inzake de onderzoeksbevoegdheden van de Algemene Rekenkamer ten aanzien van staatsdeelnemingen is van toepassing. Daarnaast is op dochtervennootschappen, die zijn te beschouwen als rechtspersoon met een wettelijke taak in de zin van de Comptabiliteitswet 2016, bovendien artikel 7.24 van die wet van toepassing. Dit betekent dat de Algemene Rekenkamer onderzoek in de zin van artikel 7.25 kan verrichten ten aanzien van deze dochtervennootschappen. Het voornemen is dat in ieder geval een investeringsdochter, een regelingendochter en een ontwikkeldochter worden opgericht. De ontwikkeldochter en de regelingendochter zullen rechtspersoon met een wettelijke taak zijn; de investeringsdochter niet, zie paragraaf 8, Verantwoording en Toezicht en paragraaf 9.1. Om het wettelijk kader zo vorm te geven dat hierbij voldoende flexibiliteit zal bestaan, wordt daarom ten aanzien van de bevoegdheden van de beleidsverantwoordelijke Minister voor BHOS aangegrepen op de verschillende taken, in plaats van op specifieke, nog op te richten, dochtermaatschappijen.

Uitgangspunt is dat bijzondere aansturings- en verantwoordingsarrangementen die zijn ingegeven door publieke belangen en verantwoordelijkheden niet via het (indirecte) aandeelhouderschap in Invest International gerealiseerd zullen worden, maar via dit wettelijk kader. Daar waar directe aansturing vanuit de overheid niet voor de hand ligt (met het oog op de noodzakelijke zakelijkheid en onafhankelijkheid van de besluitvorming), zal gebruik gemaakt worden van de gebruikelijke rolverdeling tussen aandeelhouders en bestuur van de vennootschap.

De investeringstaak zal gerealiseerd worden met behulp van de toegezegde kapitaalstorting. In de Kamerbrief van 10 februari 2017 is het uitgangspunt opgenomen dat deze kapitaalstorting in het kader van de EMU dient te kwalificeren als een «financiële transactie». In het begrotingsbeleid van Nederland vindt beheersing van de uitgaven plaats via een systeem van uitgavenplafonds (zie onder meer het regeerakkoord «Vertrouwen in de toekomst»4 en Startnota). Het vereiste om te kwalificeren als een financiële transactie komt hier uit voort, omdat financiële transacties buiten het uitgavenplafond vallen en niet-financiële transacties binnen het uitgavenplafond vallen. Ook voor de monitoring van het EMU-saldo in het kader van het Stabiliteits- en Groeipact (SGP) geldt dat financiële transacties niet meetellen in de berekening van het EMU-saldo. Om dat mogelijk te maken, moeten investeringsbeslissingen die Invest International (of een daartoe opgerichte dochtermaatschappij) neemt op basis van zakelijke overwegingen plaatsvinden en moet de instelling bij het nemen van individuele investeringsbeslissingen onafhankelijk kunnen opereren, los van bemoeienis van aandeelhouders (i.c. de Staat).

Omgekeerd vergt de regelingentaak in naam en voor rekening van de Minister voor BHOS zoveel mogelijk directe aansturing door en verantwoording naar de Minister voor BHOS. Het publieke belang van de continuïteit van de uitvoering van de subsidieregelingen weegt zwaarder dan het vennootschapsbelang van de «regelingendochter». De Minister voor BHOS dient daarom te beschikken over meer sturingsbevoegdheden dan alleen via het vennootschapsrecht.

Invest International voert de regelingentaak uit in mandaat namens de Minister voor BHOS. De Minister voor BHOS beschikt daardoor over algemene en bijzondere instructiebevoegdheden.

Ten aanzien van de ontwikkeltaak van Invest International bestaan specifieke sturingsbevoegdheden. Krachtens de Kaderwet subsidies Ministerie van Buitenlandse Zaken kunnen bij algemene maatregel van bestuur nadere regels worden gesteld voor de verstrekking van subsidie ten behoeve van deze taak. Voorts biedt het wetsvoorstel de mogelijkheid om aanwijzingen te geven (artikel 14). Daarnaast bevat paragraaf 2 van hoofdstuk 4 van het wetsvoorstel voorschriften in relatie tot onder meer mededinging, marktfalen, additionaliteit en staatssteun, die eveneens ruimte voor aansturing bieden.

In relatie tot het additioneel aan de markt opereren bevat het wetsvoorstel een grondslag om bij algemene maatregel van bestuur daarover nadere regels te stellen, met inbegrip van regels die het uitvoeren van bepaalde activiteiten verbieden of beperken (artikel 9, tweede lid).

Meer in het algemeen voorziet het wetsvoorstel in de mogelijkheid (doch niet de verplichting) dat er met betrekking tot de taken van Invest International bij algemene maatregel van bestuur nadere regels kunnen worden gesteld (artikel 4, derde lid). Door middel van een dergelijke algemene maatregel van bestuur kunnen bepaalde nadere randvoorwaarden worden gesteld aan de uitoefening van de taken. Het wetsvoorstel voorziet ook in de mogelijkheid dat nieuwe taken die binnen de doelstelling van Invest International vallen bij algemene maatregel van bestuur kunnen worden belegd bij Invest International. Daaraan kunnen regels en randvoorwaarden worden verbonden (artikel 4, derde lid).

Ten aanzien van de investeringstaak voorziet het wetsvoorstel niet in een duiding van de terreinen waarop Invest International mag investeren. Dit impliceert dat Invest International die terreinen met inachtneming van de doelomschrijving van Invest International zelfstandig mag bepalen. Daarmee kan Invest International zelf bepalen wanneer terreinen potentieel bieden en waar knelpunten bij ondernemingsfinanciering met bijdrage aan de Nederlandse economie zich voordoen. Er is geen reden om op voorhand aan te nemen dat het ondernemerschap van Invest International hieraan geen goede invulling geeft, maar het is wel van belang dat een voldoende gedeeld beeld tussen de Staat en Invest International bestaat welke terreinen hiervoor in aanmerking komen. Daarbij dwingt het belang van deze zogenoemde investeringsdomeinen niet direct tot eenzijdige vastlegging in publiekrechtelijke regelgeving. Hiervoor zal een overeenkomst tussen de Staat en Invest International worden gesloten die aanvullend is op het wetsvoorstel. Bij aanvang van Invest International zullen er in principe geen beperkingen op de investeringsdomeinen en geografische focus van toepassing zijn. De Minister voor BHOS wil echter de mogelijkheid hebben om, bijvoorbeeld bij schaarste van het investeringskapitaal van Invest International, accenten aan te doen brengen in de investeringsdomeinen en de geografische focus zodat meer invulling wordt gegeven aan de beleidsagenda van de Minister voor BHOS. De inhoud van de aanvullende overeenkomst met Invest International wordt in goed overleg op voorstel van de Minister voor BHOS vastgesteld. FMO is hierbij medeondertekenende partij. Het voorstel voor de overeenkomst omvat te identificeren terreinen waarop Invest International zich kan focussen bij het doen van investeringen. Die terreinen houden verband naast met de voor de Staat beleidsmatig en (maatschappelijk) relevante onderwerpen als de eerder genoemde geografische focus en investeringsdomeinen ook «good governance», het IMVO-beleid en de aansturing met het oog op de integraliteit van de drie bedrijfsonderdelen van Invest International als geheel.

Het thema «good governance» betreft het toepassen van de beginselen van behoorlijk bestuur in de meest ruime zin. Hierdoor is Invest International normatief op onderdelen van de bedrijfsvoering waaronder het sociaal beleid en het milieubeleid. Het IMVO-beleid zal bij het doen van investeringen een plaats krijgen, zodat Invest International bij het doen van investeringen hiervan uitgaat. Door deze onderwerpen op basis van wederkerigheid in een overeenkomst tussen de Staat, FMO en Invest International te regelen, wordt zowel het publieke belang bij de afbakening hiervan onderkend als Invest International en FMO als mede-aandeelhouder een formele positie toegekend om invloed uit te oefenen op de inhoud van die overeenkomst. Er is ruimte voor dialoog en maatwerk. Invest International kan zelf suggesties doen en wijzigingen voorstellen, waardoor de inhoud van de overeenkomst mede door Invest International wordt bepaald. Verder wordt er voor gewaakt dat de inhoud van de overeenkomst niet de vrijheid van Invest International aantast om een eigen strategie en investeringsbeleid vast te stellen en daaraan zelfstandig uitvoering te geven. De insteek is om ruim omschreven investeringsdomeinen af te spreken, waarbinnen Invest International zelf haar accenten kan leggen. En ook ten aanzien van IMVO-beleid is het niet de bedoeling om verder te gaan dan hieraan richting te geven. Beoogd wordt dat Invest International zelf actief een IMVO-beleid voert aan de hand van de afspraken uit de aanvullende overeenkomst en daarbij algemeen geaccepteerde standaarden zal toepassen, zonder dat de Staat dit inkleurt. De aanvullende overeenkomst zal aan de Tweede Kamer worden toegezonden, zodat de specifieke inhoud en daarbij gemaakte overwegingen openbaar zijn.

De regering geeft de voorkeur aan een tweezijdige overeenkomst om hierover afspraken vast te leggen. Er wordt daarmee dus niet gekozen voor het (eenzijdig) vastleggen van investeringsdomeinen of van IMVO-beleid bij algemene maatregel van bestuur. De Minister voor BHOS wordt namens de Staat de eerste ondertekenaar van de aanvullende overeenkomst. FMO is hierbij medeondertekenende partij. In onderlinge samenhang bezien bieden het wetsvoorstel en de bijbehorende aansturing van Invest International via dit wetsvoorstel en de aanvullende overeenkomst en het aandeelhouderschap voldoende mogelijkheden om beleidscoördinatie en flexibiliteit in aansturing te realiseren.

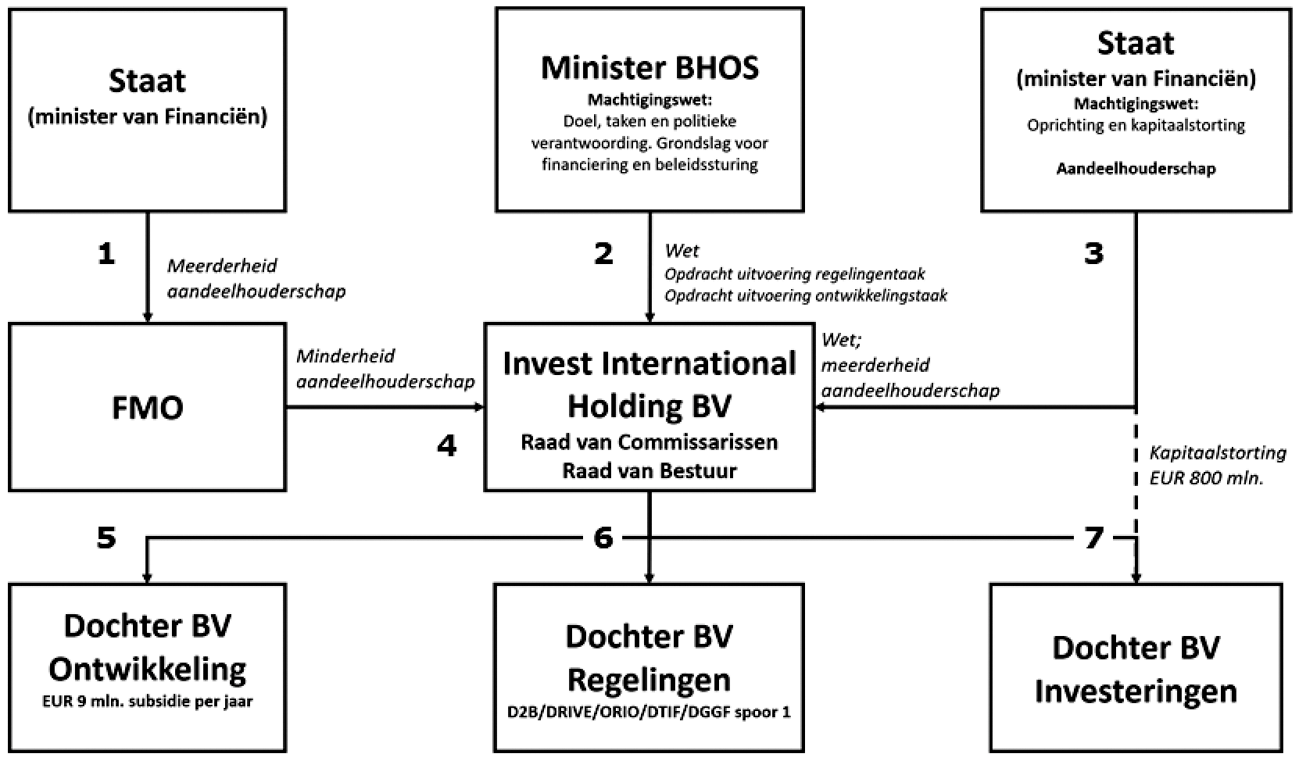

Om de governance en sturingsmogelijkheden van de beide bewindspersonen te verduidelijken is onderstaand overzicht opgesteld. De cijfers in het organogram corresponderen met de cijfers in de tabel eronder.

|

Sturing |

Toelichting |

Verantwoording |

|

|---|---|---|---|

|

1. |

Het Ministerie van Financiën is namens de Staat aandeelhouder (51%) van FMO. |

In lijn met het Deelnemingenbeleid stuurt de Minister van Financiën op de volgende onderwerpen: Strategie en investeringen – Wordt geconsulteerd over de strategie – Goedkeuringsrecht bij grote investeringen Financiële positie – Behoud van financiële waarde, o.a. door vaststelling normrendement – Gezonde vermogensposities en goede risicobeheersing Goed ondernemingsbestuur – Benoemingen commissarissen – Beloningsbeleid bestuurders en commissarissen – Corporate governance en MVO. |

De Minister van Financiën legt in het Jaarverslag Beheer Staatsdeelnemingen jaarlijks verantwoording af over de manier waarop hij het aandeelhouderschap heeft ingevuld. |

|

2. |

De Minister voor BHOS heeft op een vijftal onderwerpen inspraak. Daarnaast heeft de Minister voor BHOS via een aanvullende overeenkomst additionele sturing op de scope en kaders van de investeringstaak. Tot slot heeft de Minister voor BHOS wettelijke mogelijkheden tot sturing bij de regelingentaak en ontwikkeltaak. |

De volgende aandeelhoudersrechten worden door het Ministerie van Financiën in overeenstemming met de Minister voor BHOS uitgeoefend: – Benoeming voorzitter Raad van Commissarissen (RvC) en (voor zover de aandeelhouders daarbij worden betrokken) van de voorzitter van de RvB, – Uitgifte, overdracht, verkoop van aandelen in of activa van Invest International, – Statutenwijziging, – Beëindiging van activiteiten of faillissement van Invest International, en – Bovendien zal de Minister voor BHOS het recht krijgen gehoord te worden over de strategie van Invest International en – in de aanvullende overeenkomst – het recht om de scope van Invest International goed te keuren. In de aanvullende overeenkomst worden bovendien afspraken gemaakt over: – Investeringsdomeinen – Toepassen IMVO standaarden en good governance Zie ook punt 5 en 6 t.a.v. de wettelijke mogelijkheden tot sturing bij de regelingentaak en ontwikkeltaak. |

De Minister voor BHOS draagt de politieke en beleidsinhoudelijke verantwoordelijkheid voor de beleidsterreinen waarop Invest International actief is. |

|

3. |

Het Ministerie van Financiën vervult namens de Staat het aandeelhouderschap in Invest International. Hierbij gelden de uitgangspunten van het deelnemingenbeleid. |

Zie ook punt 1 t.a.v. het aandeelhouderschap In een separate joint venture overeenkomst met FMO en Invest International worden specifieke afspraken opgenomen over o.m. de wijze van samenwerking, de informatievoorziening en de voorwaarden waaronder de samenwerking kan worden beëindigd. |

Zie punt 1 |

|

4. |

FMO is 49% aandeelhouder van Invest International. |

De volgende aandeelhoudersbesluiten vergen een gekwalificeerde (2/3e) meerderheid van stemmen: – De benoeming en de schorsing van leden van de RvC en het opzeggen van vertrouwen in de RvC en het aanwijzen van de voorzitter van de RvC; – Het vaststellen van de jaarrekening van Invest International; – Goedkeuring van de overdracht van aandelen in het kapitaal van de vennootschap; – Besluiten tot de uitgifte, inkoop en/of intrekking van (rechten op) aandelen in het kapitaal van de vennootschap; – Wijziging van de statuten van de vennootschap; – Fusies en overnames, voor zover van ingrijpende betekenis; – (Feitelijke) ontbinding of liquidatie van de vennootschap en/of betrokkenheid van de vennootschap bij omzetting, juridische fusie of juridische splitsing; – Besluiten over het aantal commissarissen. |

FMO legt verantwoording af aan haar aandeelhouders (waaronder de Staat) over haar deelneming in Invest International. |

|

5. |

De Minister voor BHOS heeft via het wettelijk kader specifieke sturingsbevoegdheden ten aanzien van de ontwikkeltaak. |

Voor de ontwikkeltaak geldt dat de subsidievoorschriften uit de Algemene wet bestuursrecht (Awb) van toepassing zijn op subsidieverlening (paragraaf 4.2.8.5 van de Awb). |

De Minister voor BHOS legt aan de Kamer verantwoording af over de regelingen en rapporteert aan de Kamer over de behaalde resultaten. |

|

6. |

De Minister voor BHOS heeft via het wettelijk kader specifieke sturingsbevoegdheden ten aanzien van de regelingentaak. |

Voor de regelingentaak geldt dat Invest International uitsluitend schenkingsprogramma’s en subsidieregelingen uitvoert krachtens een door de Minister voor BHOS verleende volmacht respectievelijk mandaat. Afdeling 10.1.1 van de Awb is daarop van toepassing. |

Invest International legt jaarlijks verantwoording af aan de Minister voor BHOS in de jaarverslagen van de diverse regelingen. De Minister voor BHOS legt aan de Tweede Kamer verantwoording af over de regelingen en rapporteert aan de Kamer over de behaalde resultaten. |

|

7. |

Vanuit de Staat is er geen directe sturing op de investeringstaak, anders dan indirect via het aandeelhouderschap (bijv. de Staat wordt geconsulteerd bij het vaststellen van de strategie). |

Het kabinet geeft Invest International vorm als een zelfstandige privaatrechtelijke deelneming, met de Staat en FMO als aandeelhouders. De vormgeving als privaatrechtelijke rechtspersoon is mede ingegeven vanuit de wens om een samenwerking met FMO aan te gaan. Gelet hierop is vormgeving van Invest International als een agentschap van het Rijk niet aan de orde. Een status als zelfstandig bestuursorgaan evenmin, nu Invest International niet met openbaar gezag zal worden bekleed. Een staatsdeelneming is een deelneming in een private vennootschap die geen onderdeel uitmaakt van de overheid. Het verschil tussen staatsdeelnemingen en andere private ondernemingen in Nederland is gelegen in het karakter van de aandeelhouder. Een staatsdeelneming heeft in ieder geval een publieke aandeelhouder (de Staat). Andere ondernemingen hebben uitsluitend private aandeelhouders (deelnemingen van decentrale overheden uitgezonderd). Een Minister legt aan het parlement verantwoording af over de wijze waarop hij zijn aandeelhouderschap in staatsdeelnemingen invult, maar niet over de manier waarop de onderneming haar taken uitvoert. De Staat wordt aandeelhouder door risicodragend te investeren in de bewuste onderneming. Deze risicodragende investering brengt zeggenschap met zich mee als aandeelhouder, die is vastgelegd in het vennootschapsrecht.

Het vormgeven van Invest International als zelfstandige privaatrechtelijke deelneming draagt ertoe bij dat individuele investeringsbeslissingen onafhankelijk en op basis van zakelijke overwegingen worden genomen. In het geval van een agentschap of een zelfstandig bestuursorgaan (zbo) zou de financiering van de beoogde instrumenten van Invest International via de rijksbegroting lopen en door de overheid worden uitgevoerd. Dat zou echter beperkingen met zich brengen om rechtstreeks risicokapitaal te verstrekken en om goed aan te sluiten op de voortdurend veranderende behoeftes in de markt. Voor financiering door een staatsdeelneming gelden deze beperkingen niet. Investeringen en leningen door de investeringsdochter van Invest International, staan op de balans van de onderneming, zonder de rijksbegroting te belasten. Invest International krijgt een rendementseis op het eigen vermogen om te borgen dat het vermogen behouden blijft. Binnen de opzet van Invest International zal de investeringsdochter zodanig worden gepositioneerd dat deze op voldoende afstand van de overheid staat om er voor te zorgen dat de kapitaalinjectie in de optiek van het Centraal Burau voor de Statistiek (CBS) en Eurostat als financiële transactie kwalificeert en het EMU-saldo niet belast.

In lijn met het uitgangspunt van het deelnemingenbeleid kiest het kabinet voor het centrale model van aandeelhouderschap, waarbij het aandeelhouderschap van de Staat door de Minister van Financiën wordt uitgeoefend. De voordelen van dit model zijn volgens de Nota Deelnemingenbeleid:6

– Transparantie van het openbaar bestuur: dit maakt een goed en zuiver afwegingsproces mogelijk tussen de verschillende rollen van de overheid (beleid, aandeelhouderschap, toezicht) en de bijbehorende belangen;

– Duidelijkheid over de ministeriële verantwoordelijkheid;

– Het opbouwen en vasthouden van specifieke kennis waardoor efficiënter en effectiever kan worden gewerkt en kan worden bespaard op de kosten voor externe adviseurs en projectleiders;

– Het formuleren en toepassen van een uniforme richtlijn voor het deelnemen in ondernemingen;

– Eenduidige wijze van evalueren van de staatsdeelnemingen, waardoor de Kamer zich een samenhangend beeld kan vormen.

In het centrale model zijn het aandeelhouderschap, de uitvoerende taken van de deelneming en de beleidsmatige rol van het beleidsdepartement ontvlochten. Een vast onderdeel van het centrale model is dat het Ministerie van Financiën nauw samenwerkt met het betreffende beleidsdepartement op relevante onderwerpen, zoals borging publiek belang en strategie. De Nota Deelnemingenbeleid 2013 beschrijft hoe hier samenwerkingsafspraken over gemaakt kunnen worden.

In het kader van het aandeelhouderschap van de Staat bepalen de Minister van Financiën en de Minister voor BHOS met betrekking tot enkele zwaarwegende besluiten de wijze waarop de stem namens de Staat wordt uitgebracht (zie de voorbeelden van zwaarwegende besluiten bij punt 2 van de tabel bij het organogram). De lijst van besluiten waarop deze interne afstemming tussen de ministeries ziet is beperkter dan bij Invest-NL, omdat Invest International een tweede aandeelhouder heeft met zeggenschapsrechten.

Daarnaast is voorzien dat de Staat als aandeelhouder – overeenkomstig de Nota Deelnemingenbeleid 2013 – het beloningsbeleid voor het bestuur vaststelt evenals de vergoeding van de commissarissen. Ten aanzien van investeringen van een bepaalde omvang zal een voorafgaand goedkeuringsvereiste door de aandeelhouders en de RvC statutair worden verankerd.

Ten aanzien van de te voeren strategie en het investeringsbeleid van Invest International zal een dialoog worden gevoerd met de commissarissen en het bestuur van Invest International. Formeel wordt – in lijn met de uitgangspunten van de Nota Deelnemingenbeleid 2013 – statutair verankerd dat de aandeelhouders moeten worden gehoord voorafgaand aan de vaststelling van de strategie en het investeringsbeleid.7 Daarmee kunnen de RvC en het bestuur voldoende rekening houden met de wensen van de aandeelhouders en hun focus houden op die gebieden waar marktfalen of een mismatch aanwezig is bij vraag en aanbod van risicokapitaal. Tegelijkertijd wordt het juist van belang geacht dat Invest International op voldoende afstand van de overheid staat en zakelijk tot een afweging kan komen over de meest geëigende strategie en het te voeren investeringsbeleid.

Naast de Staat zal FMO aandeelhouder worden van Invest International. Tegen uitgifte van aandelen zal FMO haar NL-Business divisie overdragen aan Invest International, waaronder de werknemers die werkzaam zijn bij dat onderdeel. Deze transactie geldt als «overgang van onderneming», in de zin van het Burgerlijk Wetboek, boek 7, artikel 662 e.v.

De door NL-Business reeds geïnitieerde projecten, die in de investeringsdochter zullen worden ondergebracht, worden geherfinancierd vanuit het investeringsvermogen van Invest International. De waarde van de portefeuille zal worden vastgesteld door een onafhankelijke deskundige. Daarnaast brengt FMO de kennis en expertise in die FMO heeft opgedaan als financieringsinstelling voor ontwikkelingslanden. Tenslotte stelt FMO de door haar gebruikte (financiële) modellen beschikbaar aan Invest International. De in- en onder te brengen non-materiële activa zullen door een deskundige worden gewaardeerd. FMO zal [49%] van gewone aandelen «A» in Invest International krijgen (met stem- en winstrecht); de Staat zal [51%] van de «aandelen A» (met stem- en winstrecht) krijgen. Over deze aandelen zal slechts een klein deel van de winst worden uitgekeerd. Voorts worden aan de Staat alle aandelen B, met dezelfde nominale waarde per aandeel als aandelen A, uitgegeven. Op deze aandelen B kan geen stemrecht maar wel winstrecht worden uitgeoefend. Het grootste deel van de winst wordt over deze aandelen uitgekeerd. De Staat krijgt deze aandelen B in ruil voor het beschikbaar stellen van het overgrote deel van het investeringsvermogen, als kapitaal/agiostorting. Voor deze aandelenstructuur is gekozen om ervoor te zorgen dat de winst over het ingebrachte kapitaal door de Staat, evenredig aan de inbreng aan de Staat toekomt, zonder de stemverhoudingen te beïnvloeden. Deze structuur is vergelijkbaar met de huidige aandeelhoudersstructuur van FMO.

In de statuten van de vennootschap dan wel de aandeelhoudersovereenkomst zal worden neergelegd dat de volgende besluiten van de aandeelhoudersvergadering slechts met een gekwalificeerde meerderheid (2/3) van de uitgebrachte stemmen kunnen worden genomen:

– De benoeming en de schorsing van leden van de RvC en het opzeggen van vertrouwen in de RvC en het aanwijzen van de voorzitter van de RvC;

– Het vaststellen van de jaarrekening van Invest International;

– Goedkeuring van de overdracht van aandelen in het kapitaal van de vennootschap;

– Besluiten tot de uitgifte, inkoop en/of intrekking van (rechten op) aandelen in het kapitaal van de vennootschap;

– Wijziging van de statuten van de vennootschap;

– Fusies en overnames, voor zover van ingrijpende betekenis;

– (Feitelijke) ontbinding of liquidatie van de vennootschap en/of betrokkenheid van de vennootschap bij omzetting, juridische fusie of juridische splitsing;

– Besluiten over het aantal commissarissen.

In de aanvullende overeenkomst tussen de Staat en Invest International wordt de scope van Invest International vastgesteld of gewijzigd. FMO is hierbij medeondertekenende partij.

In aanvulling op de bevoegdheden die FMO als aandeelhouder van Invest International heeft, zal de nauwe samenwerking tussen Invest International en FMO, met als doel het behalen van maximale synergie, tevens worden verwezenlijkt door middel van een overeenkomst tussen beide partijen.

In de Miljoenennota voor 2017 zijn de plannen aangekondigd voor het oprichten van een nieuwe nationale financieringsinstelling. In de daaropvolgende beleidsbrieven is het idee voor deze instelling verder uitgewerkt, waaronder de verschillende nationale en internationale activiteiten die werden beoogd. Inmiddels is besloten deze nationale en internationale activiteiten onder te brengen in twee separate instellingen.8

Het doel en de scope van Invest International blijven onveranderd ten opzichte van de internationale tak van Invest-NL zoals destijds aangekondigd. In Invest International worden verschillende instrumenten voor internationale financiering, die thans voor de Minister voor BHOS worden uitgevoerd door RVO, samengebracht en gebundeld. Ook de activiteiten van FMO NL-Business worden onderdeel van Invest International. Tot slot worden ook de activiteiten van Atradius DSB (exportkredietverzekering, exportkredietgarantie, investeringsverzekering) gecoördineerd met Invest International.

Uiteraard zal ondanks het gegeven dat de activiteiten van Invest International los komen te staan van Invest-NL er worden samengewerkt door onderlinge warme doorverwijzing zodat de ondernemer die op zoek is naar financiering altijd bij het juiste loket terechtkomt.

Op verschillende manieren zal Invest International bijdragen aan een verbeterde dienstverlening aan het Nederlandse bedrijfsleven. Dit past ook binnen de ambities van de Minister voor BHOS.9 Met de oprichting van Invest International wordt de versnippering van het instrumentarium verder verminderd en kan de slagkracht van het instrumentarium verder worden vergroot. Het bedrijfsleven wordt één loket geboden voor al zijn internationale financieringsbehoeften, door bestaande instrumenten te combineren met nieuwe ondersteuningsmogelijkheden vanuit Invest International. Dit sluit ook aan bij de ambitie uit de Handelsagenda om excellente dienstverlening te kunnen bieden, specifiek voor het mkb en startups.10 Ook zal binnen Invest International ondersteuning mogelijk zijn voor het bedrijfsleven in de fase van projectontwikkeling. Op deze manier kan Invest International de ondernemer integraal ondersteunen, van projectontwikkeling tot exportfinanciering of financiering van buitenlandse investeringen. Zo zal meer maatwerk worden geleverd aan bedrijven en consortia en kan ondersteuning worden geboden voor zowel het internationaal vermarkten van hun producten als het bieden van oplossingen voor wereldwijde vraagstukken zoals bijdragen aan duurzame economische ontwikkeling.

In de kabinetsreactie op het rapport «Verbinding Verbroken» is het kabinetsbeleid weergegeven zoals wordt toegepast bij (externe) verzelfstandigingen, privatisering en marktordening. Dit beleid is leidend geweest bij de vormgeving van Invest International en het besliskader «privatisering en verzelfstandiging» is daarbij toegepast. De aanleiding, de motieven, doelen en beoogde effecten zijn eerst behandeld in de brief van 10 februari 2017 en bijgesteld bij de brief van 15 februari 2018.

De relevante publieke belangen zijn geïdentificeerd en bijpassende voorzieningen zijn getroffen om deze belangen extra te borgen voor zover dit noodzakelijk is gebleken. Het gaat dan om het waarborgen van een goede en effectieve doelbinding van Invest International, het voorkomen van verdringing van marktpartijen door activiteiten van Invest International, het bewaken van de additionaliteit van de activiteiten van Invest International ten opzichte van hetgeen reeds op de markt beschikbaar is, het waarborgen van een voldoende professionele en zakelijke bedrijfsvoering van Invest International en het realiseren van een voldoende rendement om het kapitaal dat afkomstig is uit publieke middelen in stand te houden en te kwalificeren als financiële transactie om negatieve effecten ten aanzien van het EMU-saldo te voorkomen voor Invest International. Het samenstel van het wetsvoorstel, de statuten en de overeenkomst tussen de aandeelhouders en Invest International bieden voldoende instrumenten en beïnvloedingsmogelijkheden om deze belangen te waarborgen.

Tevens zijn er voldoende wettelijke voorzieningen getroffen om voor die taken waar Invest International in mandaat, volmacht of machtiging namens de Minister voor BHOS handelt, deze voldoende aansturingsmogelijkheden te bieden. Daarbij is uitdrukkelijk de mogelijkheid verworpen van het inrichten van een zelfstandig bestuursorgaan dat met openbaar gezag is bekleed en ten laste van de eigen balans subsidies kan verstrekken, in lijn met het kabinetsbeleid ten aanzien van zelfstandige bestuursorganen. Wel is aan Invest International een wettelijke taak toegekend.

Met het wetsvoorstel, de ontwerpstatuten voor Invest International en de daarmee samenhangende stukken is de tweede stap van «privatisering en verzelfstandiging» afgerond en wordt met indiening van het wetsvoorstel stap 3 van het besliskader gestart.

In de Kamerbrief van 10 februari 2017 is aangegeven dat de kapitaalstorting ter vermijding van negatieve effecten op het EMU-saldo dient te kwalificeren als een financiële transactie. Dat stelt enerzijds vereisten aan het normrendement. Hiervoor gelden de regels van Eurostat betreffende het ESA2010 en de bijbehorende «Manual on Government Deficit and Debt, Eurostat, 2016 Edition, paragraaf III.2 Capital injections into public corporations». Die regels vergen onder meer een test om vast te stellen of er sprake is van een «market rate of return» over de kapitaalinjectie die wordt berekend conform de Eurostat handleiding. En anderzijds is vereist dat de vennootschap waarin de kapitaalstorting plaatsvindt op voldoende afstand van de overheid handelt en in een grote mate van zelfstandigheid, waarbij de vennootschap zich zo veel mogelijk gedraagt als een marktinvesteerder. De kwalificatie als financiële transactie is uiteindelijk aan het CBS en aan Eurostat om te beoordelen.

Bij de beoordeling op het beginsel van additionaliteit zal de financieringsvraag van de onderneming het vertrekpunt zijn (de klant doet het voorstel voor een financierings-/investeringsproduct). Hiervoor zal een transparante procedure beschikbaar komen, die openbaar toegankelijk is. Het investeringscomité van de Invest International toetst aan de hand van deze procedure of sprake is van additionaliteit. Bij het doorlopen van die procedure staan verscheidene te beantwoorden vragen centraal. Vastgesteld dient te worden of het product (bijvoorbeeld equity financiering, mezzanine, garantie of (zeer) langlopend vreemd vermogen) passend is om aan de financieringsbehoefte van de onderneming te voldoen. Vervolgens dient plausibel te zijn dat het desbetreffende financiële product niet in de markt voorhanden is. De ondernemer dient daartoe een nog nader te bepalen aantal marktpartijen te benaderen voor het verzochte product. Als deze marktpartijen het gevraagde product niet kunnen of willen bieden, wordt aangenomen dat aan het vereiste van additionaliteit is voldaan. Toetsing op additionaliteit is ook nodig wanneer een deel van de financieringsbehoefte via subsidie kan worden afgedekt en voor het resterende deel een beroep op Invest International wordt gedaan.

De omvang van financiering dient verder afgestemd te zijn op de mate waarin additionaliteit speelt. Door een procedure hiervoor niet in of krachtens het wetsvoorstel vast te leggen, is er ruimte om op basis van praktijkervaringen in de loop van de tijd die procedure bij te stellen en aan te scherpen waar dat nodig mocht blijken te zijn. Wijzigingen zal Invest International openbaar maken zodat daarvan door een ieder kennis genomen kan worden.

Om aanvullend te borgen dat Invest International niet in concurrentie treedt met andere private marktpartijen, voorziet deze wet in een procedure voor een mededingingsklacht over de nakoming van additionaliteit. Invest International moet voorzien in een adequate klachtafhandelingsprocedure die te vinden is via de website, en volgens welke een klaagschrift ingediend kan worden. Dit klaagschrift dient onderbouwd te worden opdat Invest International de mogelijkheid heeft zich inhoudelijk te verweren. Aan het eind van elk kwartaal doet Invest International verslag aan de Minister voor BHOS over de status van de afhandeling van de ingediende mededingingsklacht. In eerste instantie is het aan Invest International zelf om vast te stellen of de uitgevoerde werkzaamheid inderdaad leidt tot ongewenste mededinging met ondernemingen uit het oogpunt van marktwerking. Als Invest International vaststelt dat een werkzaamheid ter uitvoering van een taak leidt tot een uit het oogpunt van goede marktwerking ongewenste mededinging, draagt Invest International, met inachtneming van de belangen van derden, zorg dat de ongewenste mededinging binnen een redelijke termijn wordt beëindigd en dat de gevolgen daarvan voor de klant worden gemitigeerd. Ook kan de Minister voor BHOS ambtshalve constateren dat sprake is van ongewenste mededinging en met inachtneming van de belangen van derden, een aanwijzing geven om de ongewenste mededinging binnen een door de Minister voor BHOS gestelde termijn te beëindigen en de gevolgen daarvan te mitigeren.

Van deze bevoegdheid zal de Minister voor BHOS terughoudend gebruik maken. Deze bevoegdheid heeft niet tot doel bemoeienis met Invest International te hebben om sturing te geven aan de wijze waarop additionaliteit bij een klacht wordt beoordeeld. Uitgangspunt is dat via Invest International zelf en indien nodig via de civiele rechter (of via een klacht bij de Europese Commissie) de toepassing van additionaliteit in individuele gevallen aan de orde dient te worden gesteld. Overheidsbetrokkenheid is daarbij niet aan de orde. Dit kan bij wijze van uitzondering anders zijn, bijvoorbeeld als sprake is van een schending van het beginsel van additionaliteit van zodanige importantie dat de Minister voor BHOS daar uit eigener beweging aanleiding in ziet om op te treden. Of als sprake is van schendingen die op een patroon wijzen, bijvoorbeeld door veelvuldige activiteiten in een marktsector waarin additionaliteit niet aan de orde is. Dan ligt het in de rede dat de Minister voor BHOS ambtshalve afweegt om van zijn aanwijzingsbevoegdheid gebruik te maken. Met een aanwijzing en de daaraan verbonden bevoegdheden kan op directe wijze en effectief tegen eventuele marktverdringing door Invest International worden opgetreden. De aanwijzingsbevoegdheid geldt enkel indien Invest International zelf een mededingingsklacht gegrond heeft verklaard of ambtshalve door de Minister voor BHOS ongewenste mededinging is vastgesteld, maar Invest International vervolgens nalaat de desbetreffende activiteit binnen een redelijke termijn te beëindigen. In dat geval kan de Minister voor BHOS, namens en op kosten van Invest International er zowel door het verrichten van publiekrechtelijke of privaatrechtelijke rechtshandelingen als door het verrichten van feitelijke handelingen in voorzien dat de werkzaamheid zo snel mogelijk wordt beëindigd. Dit zal naar verwachting slechts in uitzonderlijke gevallen nodig kunnen zijn.

Naast deze mogelijkheid bestaat uiteraard ook de mogelijkheid om een klacht in te dienen bij de Europese Commissie over concurrentiebeperkende handelspraktijken, zoals over kartelvorming en ongeoorloofde staatssteun. De in dit wetsvoorstel opgenomen voorziening voor mededingingsklachten perkt de toegang tot deze procedure geenszins in.

De oprichting van en kapitaalstorting in Invest International betreft een staatssteunmaatregel die is voorgelegd aan de Europese Commissie. Op het niveau van de oprichting van de instelling wordt staatssteun verleend doordat genoegen wordt genomen met een normrendement dat weliswaar borgt dat er sprake is van een financiële transactie in het kader van het EMU-saldo, maar dat niet altijd voldoende als marktconform kan worden beschouwd vanuit het oogpunt van staatssteun.11 De kapitalisatie van Invest International is aldus als staatssteun gemeld. Daarnaast kunnen de investeringen van Invest International ook staatssteun betreffen omdat ten opzichte van een reguliere marktinvesteerder in sommige gevallen sprake zal zijn van een grotere «risk-appetite», langere looptijden of een lager tarief. Er kan daarbij dan sprake zijn van staatssteun door Invest International op individueel transactieniveau.

Weliswaar is het potentieel verstorende karakter van deze financiering minder groot omdat de betrokken ondernemingen in hun activiteiten veelal op landen buiten de interne markt zijn georiënteerd, maar dat sluit volgens het Hof van Justitie niet uit dat ook dan vervalsing van de mededinging op de interne markt en verstoring van het handelsverkeer tussen de lidstaten kan plaatsvinden.12 Uitgangspunt hierbij blijft dat marktconforme beprijzing zal worden toegepast voor alle situaties waarin dat mogelijk is. Voor investeringen waarbij mogelijk staatssteun verstrekt wordt (en dus geen marktconforme beprijzing wordt toegepast) zal – voor zover van toepassing – worden voldaan aan de diverse kaders omtrent staatssteun en allerlei vormen van exportsteun die beogen een gelijk speelveld te waarborgen.

De ontwikkeltaak wordt volledig en structureel door de Minister voor BHOS bekostigd overeenkomstig artikel 14. De instelling ontvangt deze subsidiëring op aanvraag, waarbij de Minister voor BHOS door middel van de subsidiebeschikking en de daaraan verbonden voorwaarden en verplichtingen stuurt. De Minister voor BHOS kan in voorkomend geval aanwijzingen geven in het belang van een goede vervulling van de ontwikkeltaak. Daarmee voert de instelling het door de Minister voor BHOS gewenste beleid uit. Ook deze mogelijkheid van subsidiering op aanvraag is aangemeld bij de Europese Commissie.

Inmiddels heeft de Europese Commissie een besluit vastgesteld waarin zij aangeeft geen bezwaar te maken tegen de voorgenomen steunmaatregelen. De openbare versie van het besluit zal op korte termijn door de Europese Commissie worden gepubliceerd13.

Artikel 56 van het Verdrag betreffende de werking van de Europese Unie (hierna: VWEU) dat het vrije verkeer van diensten waarborgt heeft een vorm van rechtstreekse werking, zodat beoordeeld dient te worden of het wetsvoorstel het vrij verkeer hiervan op (ongeoorloofde) wijze belemmert. Bij het toetsen van het wetsvoorstel aan de verdragsvrijheden (artikel 56 VWEU) dient eerst te worden bezien of er een harmonisatiemaatregel van toepassing is die de toepasselijke wetgeving harmoniseert of inkadert. Pas als dit niet geval is, kan aan een toetsing aan de verdragsvrijheden, zoals het vrij verkeer van diensten (artikel 56 VWEU) worden toegekomen. Eerst dient dus te worden bezien of de dienstenrichtlijn van toepassing is op het wetsvoorstel dat Invest International inkadert. 14

Voor wat betreft de verenigbaarheid van het wetsvoorstel met de dienstenrichtlijn en bijbehorende implementatiewetgeving in de vorm van de Dienstenwet, kan worden opgemerkt dat de dienstenrichtlijn niet van toepassing is op niet-economische diensten van algemeen belang (artikel 2, tweede lid, onderdeel a, dienstenrichtlijn) en activiteiten in het kader van de uitoefening van openbaar gezag (artikel 2, tweede lid, onderdeel i, dienstenrichtlijn). Dit betekent dat de activiteiten in het kader van de regelingentaak en de taak tot het verstrekken van financiële middelen aan buitenlandse overheidsentiteiten, buiten het toepassingsbereik vallen van de dienstenrichtlijn. Het zijn noch economische activiteiten noch vormen van dienstverrichting waar de dienstenrichtlijn op ziet.

Voor wat betreft de andere door Invest International te verrichten werkzaamheden, geldt dat deze kwalificeren als economische activiteiten en als diensten. Hier geldt evenwel dat er geen of een beperkte mate van toepasselijkheid van de dienstenrichtlijn aan de orde is. Invest International wordt door middel van dit wetsvoorstel een bijzonder recht opgelegd voor wat betreft de ontwikkelactiviteiten.

Voor deze wettelijke taken en inkadering geldt dat de dienstenrichtlijn expliciet bepaalt dat het geen betrekking heeft op de liberalisering van diensten van algemeen economisch belang die voorbehouden zijn aan openbare of particuliere entiteiten, noch op de privatisering van openbare dienstverrichtende entiteiten noch betrekking heeft op de afschaffing van dienstverrichtende monopolies (artikel 1, tweede en derde lid, dienstenrichtlijn). De dienstenrichtlijn als zodanig is dus niet relevant voor de wettelijke taken die zijn opgelegd aan Invest International. Deze dienen te worden getoetst aan respectievelijk artikel 106, eerste en tweede lid, VWEU in combinatie met artikel 56 VWEU, omdat aan het verbod van artikel 106, eerste lid, VWEU geen zelfstandige betekenis toekomt (zie arrest HvJEU van 28 september 2006, Asemfo/Tragsa, zaak C-295/05, overwegingen 39–40). De rechtvaardiging voor de activiteiten is gelegen in de gebrekkige werking van de markt bij het bevorderen en ontwikkelen van bepaalde projecten en doorgroei van startende ondernemingen met een bijzonder risicoprofiel of markt. Voor een uitgebreidere onderbouwing wordt verwezen naar paragraaf 2.1 van deze toelichting.

Voor de wettelijke taak van het verrichten van investeringen kan worden opgemerkt dat hier sprake zal zijn van het verrichten van financiële diensten. Dergelijke diensten zijn uitgesloten van het toepassingsbereik van de dienstenrichtlijn (artikel 2, tweede lid, onderdeel b, dienstenrichtlijn).

Ook dient te worden beoordeeld in hoeverre het wettelijk kader een belemmering vormt voor de vrijheid van vestiging (artikel 49 VWEU) en het vrij verkeer van kapitaal (artikel 63 VWEU). Het wettelijk kader stelt als zodanig geen beperkingen aan de mogelijkheden om dochterondernemingen op te richten in andere lidstaten of derde landen of daar investeringen te verrichten. Wel dienen deze te passen binnen de doelstellingen van Invest International. De verantwoordelijkheid voor de investeringsbeslissing ligt bij het bestuur van Invest International en is als zodanig niet aan een voorafgaande goedkeuringsprocedure onderworpen opgenomen in dit wetsvoorstel.

Tot slot zijn de activiteiten van Invest International niet van dien aard dat daarvoor notificatie onder Richtlijn 98/34/EG en 98/48/EG betreffende een informatieprocedure op het gebied van normen en technische voorschriften regels betreffende de diensten van de informatiemaatschappij (PbEG 1998, L 204), zoals gewijzigd bij richtlijn 98/48/EG van 20 juli 1998 (PbEG 1998, L 217) aan de orde is.

Het wetsvoorstel is als volgt opgebouwd. Hoofdstuk 1 bevat algemene bepalingen, daaronder begrepen een artikel dat voorziet in een aantal machtigingen voor de Staat, onder meer voor mede-oprichting van Invest International. Hoofdstuk 2 bevat de doelstellingen van Invest International. In dit hoofdstuk zijn ook de taken en handelingen opgenomen van Invest International. Hoofdstuk 3 betreft de uitoefening van het aandeelhouderschap van de Staat. In hoofdstuk 4 zijn de voorwaarden voor taakuitoefening beschreven. Daarbij komen mededinging en staatssteun, bedrijfsvoering en beginselen van financieel beheer aan de orde. Hoofdstuk 5 bevat artikelen over geldmiddelen, onder andere over ontwikkelactiviteiten en cofinanciering door decentrale overheden van activiteiten van de investeringsdochter. Hoofdstuk 6 gaat over evaluatie en hoofdstuk 7 bevat invoeringsrecht.

Artikel 2 van het wetsvoorstel voorziet in een machtiging. Het betreft een machtiging voor de Minister van Financiën om namens de Staat in samenwerking met FMO Invest International mede op te richten en om deel te nemen in het aandelenkapitaal van Invest International (eerste en tweede lid). Deze machtiging strekt zich ook uit tot het oprichten, mede-oprichten of doen oprichten van een rechtspersoon waarin Invest International alle aandelen houdt en die als doelstelling heeft het uitvoeren van een taak als bedoeld in artikel 4, leden 1 en 2 (artikel 2, lid 3).

Deze machtiging vloeit voort uit de Comptabiliteitswet 2016. Deze wet borgt betrokkenheid van de Tweede en Eerste Kamer bij privaatrechtelijke rechtshandelingen van de Staat die gericht zijn op activiteiten met een publiek karakter, aanzienlijke maatschappelijke gevolgen of waarbij het vermogen van privaatrechtelijke rechtspersonen wordt versterkt. Artikel 4.7, eerste lid, bepaalt daarom dat voor onder meer het door de Staat oprichten, mede oprichten of doen oprichten van een privaatrechtelijke rechtspersoon en het verstrekken aan een privaatrechtelijke rechtspersoon van eigen vermogen een voorhangprocedure gevolgd dient te worden. Uit artikel 4.7, derde lid, onderdeel a, vloeit voort dat een voorhangprocedure niet gevolgd hoeft te worden als een wettelijke regeling voorziet in een rechtsgrond voor het verrichten van die rechtshandeling. Bij de totstandkoming van een dergelijke wettelijke regeling zijn beide Kamers immers al betrokken.

Omdat in het geval van Invest International en de drie voorziene dochtervennootschappen meerdere privaatrechtelijke rechtshandelingen door de Staat zullen moeten worden verricht waarvoor zonder nadere wettelijke voorziening telkens een voorhangprocedure doorlopen dient te worden, is ervoor gekozen om bij dit wetsvoorstel direct in een machtiging voor het verrichten van al deze handelingen te voorzien. Dit voorkomt versnippering van procedures en zorgt er voor dat de Tweede en Eerste Kamer de machtigingen in samenhang kunnen bezien. Na oprichting zullen Invest International en de dochtervennootschappen het ter beschikking gestelde kapitaal op efficiënte en doelmatige wijze moeten inzetten om de beleidsdoeleinden te bereiken. Jaarlijks zal de Minister van Financiën de Tweede Kamer in het Jaarverslag Beheer Staatsdeelnemingen informeren over de activiteiten van de deelneming en de invulling van het aandeelhouderschap.

In artikel 3 is de doelstelling van Invest International vastgelegd. Invest International heeft tot doel om ondersteuning voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen, waaronder internationale projecten die voorzien in oplossingen voor wereldwijde vraagstukken zoals bijdragen aan duurzame economische ontwikkeling. Invest International ontplooit haar activiteiten additioneel aan de markt, door middel van financiering en projectontwikkeling. Deze doelstelling heeft betrekking op het bedienen van het bedrijfsleven dat een bijdrage levert aan de Nederlandse economie en op het ondersteunen van activiteiten met maatschappelijke impact. Deze doelstelling wordt gerealiseerd door uitvoering van de taken, genoemd in artikel 4.

In artikel 4 zijn de taken van Invest International beschreven. Hierbij gaat het in alle gevallen om taken die additioneel zijn aan wat commerciële marktpartijen leveren:

De projectontwikkelingsactiviteiten die vanuit de ontwikkeltak worden ontwikkeld zijn gericht op het behalen van maatschappelijke impact en daarbij direct of indirect een bijdrage leveren aan de Nederlandse economie. De ontwikkelactiviteit betreft zowel directe als indirecte ondersteuning bij de business development van startende, doorgroeiende en innovatieve Nederlandse ondernemingen in het buitenland, alsook directe en indirecte ondersteuning bij het tot stand komen van projecten met een Nederlandse betrokkenheid in het buitenland. In beide gevallen gaat het om het financierbaar maken van internationale ondernemingen of projecten met zo veel mogelijk private inbreng. De ontwikkeltak zal ertoe bijdragen dat projecten van internationaal georiënteerde ondernemingen die nu onvoldoende van de grond komen op het terrein van wereldwijde vraagstukken of Sustainable Development Goals in het buitenland, tot stand komen of worden vlot getrokken. Tevens kan Invest International als regisseur optreden om met de markt financieringsbronnen bij elkaar te brengen en kleinere projecten te bundelen en te standaardiseren.

De activiteiten van Invest International die gefinancierd worden uit het investeringsvermogen leveren een bijdrage aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen, en dragen zo veel mogelijk bij aan het oplossen van wereldwijde vraagstukken. Dit kan bijvoorbeeld het financieren van een internationaal project zijn waaraan een ondernemer of consortium een bijdrage levert door middel van export of een investering. Dit omvat ook het verstrekken van risicokapitaal, te weten equity financiering, mezzanine (vnl. achtergestelde leningen), garanties en het verstrekken van (zeer) langlopend vreemd vermogen.

Bij het aangaan van een individuele investering door Invest International gelden enkele randvoorwaarden. Daartoe behoren onder andere:

– Er dient sprake te zijn van een levensvatbare businesscase. Invest International is immers een financieringsinstelling en verstrekt geen ongeoorloofde staatssteun.

– De geboden financiering mag geen economische activiteiten van andere marktpartijen verdringen (geen «crowding out»). Dit is extra geborgd door het wettelijk regime neergelegd in de artikelen 9 tot en met 12.

– «Crowding in» van andere investeerders: Invest International is bij voorkeur niet de enige investeerder in een project.

– Iedere investering wordt voorafgaand getoetst aan de doelstellingen van de Invest International. Het beoogde economische en/of maatschappelijke rendement van een investering wordt vooraf beoordeeld en periodiek gerapporteerd.

– De financiële voorwaarden van een investering houden rekening met het door de Staat als (mede-)aandeelhouder vastgestelde normrendement dat voor de gehele instelling geldt. Financiering wordt in principe verstrekt tegen marktconforme voorwaarden. Van dit principe kan worden afgeweken als er specifieke doelstellingen worden nagestreefd die tegen marktconforme voorwaarden niet bereikt kunnen worden.

– Verder zal iedere investering worden getoetst aan criteria voor IMVO. Invest International dient hierin een voorbeeldfunctie te vervullen en zal worden gevraagd aan te sluiten bij «best performing standards». Hierbij kan worden gedacht aan bestaande internationale IMVO standaarden, zoals de OESO-richtlijnen voor multinationale ondernemingen en de IFC Environmental and Social Performance Standards.15, 16

– Activiteiten of sectoren die voorkomen op de FMO uitsluitingslijst komen niet voor ondersteuning in aanmerking.

– Transparantie: Het investeringsproces is transparant. Invest International wordt gefinancierd met publiek geld. De investeringen worden daarom transparant gerapporteerd en beoordeeld op basis van heldere, vooraf bekende, criteria.

Het investeringsbeleid zal uiteindelijk worden vastgesteld door Invest International.