Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2019-2020 | 35420 nr. I |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 17 juni 2020

De maatregelen die getroffen worden om het COVID-19 virus in te dammen, hebben een enorme impact op veel bedrijven. Veel in de kern gezonde ondernemingen komen zonder overheidssteun in problemen. Om bedrijven hierin tegemoet te komen, heeft het kabinet al een groot aantal generieke maatregelen genomen in het Noodpakket voor banen en economie, zoals de Tijdelijke Noodmaatregel Overbrugging voor Werkgelegenheid (NOW), de Tegemoetkoming Ondernemers Getroffen Sectoren COVID-19 (TOGS) en diverse regelingen tot uitstel van belastingen en beschikbaar stellen van kredieten (Kamerstuk 35 420, nr. 2). Zonder twijfel komen er ondanks deze maatregelen toch bedrijven in de problemen. In uitzonderlijke gevallen, waar het publiek belang de directe ondernemingsbelangen overstijgt, zal het Rijk aanvullend moeten inspringen om dit publiek belang veilig te stellen. Het kan hier gaan om grote ondernemingen die een cruciale positie in ecosystemen bekleden, een omvangrijke bijdrage aan maatschappelijke uitdagingen en/of beleidsdoelen leveren of zeer substantiële (regionale) werkgelegenheidseffecten met zich meebrengen.

Met deze brief en het meegezonden afwegingskader bij bedrijfsspecifieke steunverlening informeer ik u over de uitgangspunten bij het wel of niet verlenen van steun. Dit biedt een handvat voor afwegingen en keuzes die het kabinet hieromtrent zal maken bij steun aan individuele bedrijven die van vitaal belang zijn voor Nederland. De Tweede Kamer heeft met de motie Nijboer (Kamerstuk 35 413, nr. 4) het kabinet verzocht haar te informeren over de voorwaarden waaronder bedrijven in moeilijkheden verdergaand kunnen worden geholpen. Deze brief gaat ook in op deze voorwaarden.

Een algemeen handvat zal nooit recht kunnen doen aan individuele situaties. Er bestaat geen sluitend recept of complete checklist voor het handelen van het Rijk in dergelijke gevallen. Beoogd wordt met dit afwegingskader een denkwijze neer te leggen op basis waarvan steeds weer maatwerk te leveren. Van geval tot geval zal bekeken worden welke handvatten relevant en toepasbaar zijn en welke niet. Het afwegingskader is kortom een eerste stap in de aanloop naar eventuele besluitvorming omtrent steunverlening.

Aan het afwegingskader kunnen als zodanig geen verwachtingen, aanspraken of rechten door derden worden ontleend.

Uitgangspunten bij eventuele individuele steun

Voorop staat dat elke onderneming in de eerste plaats zelf verantwoordelijk is en blijft voor de strategie en het beleid van de onderneming, de bedrijfsvoering en de continuïteit daarvan. Normaal gesproken grijpt de overheid daarom niet in bij individuele bedrijven als sprake is van financiële problemen en mogelijk zelfs een (dreigend) faillissement. Tegelijkertijd spant het kabinet zich in om te voorkomen dat in de kern gezonde ondernemingen door een combinatie van aanbodrestricties en plotselinge vraaguitval als gevolg van deze crisis onnodig omvallen.

Mogelijke overheidssteun op bedrijfsniveau kan in enkele gevallen een noodzakelijk laatste redmiddel zijn om een bedrijf vanuit maatschappelijk en economisch belang te redden. Steun ziet primair op de continuïteit van de onderneming en de bijhorende werkgelegenheid. Ingrijpen is echter geen garantie dat alle banen behouden blijven. In sommige gevallen is volledig banenbehoud omwille van de continuïteit en levensvatbaarheid van de onderneming niet mogelijk. Steun ziet nadrukkelijk niet op het beschermen van de belangen van afzonderlijke aandeelhouders.

Afwegingen bij steun aan individuele bedrijven

Indien de genoemde generieke maatregelen onvoldoende soelaas bieden, dan hanteert de overheid bij het nemen van een beslissing om wel of niet steun te verlenen aan een individueel bedrijf, strenge criteria. Zo dient zo’n bedrijf zowel in de kern gezond als van strategisch economisch of maatschappelijk belang te worden geacht.

Het belang van steun aan een individuele onderneming moet steeds worden afgewogen tegen de risico’s en kosten voor de overheid en het belang van de samenleving als geheel. Het gaat immers om gemeenschapsgeld. Daar moeten we uiterst zorgvuldig mee omgaan.

Bij overheidssteun aan een individueel bedrijf dienen idealiter zoveel als mogelijk opties voor lastendeling te zijn verkend en uitgeput: stakeholders dienen systematisch in beeld te worden gebracht en zoveel mogelijk bij te dragen aan de oplossing van de problematiek. Denk hierbij onder meer aan eigen- en vreemd vermogensverschaffers, leveranciers, (top)management en verhuurders. Deze stakeholders hebben de verantwoordelijkheid hun bijdrage te leveren en mee te delen in de risico’s. Het volledig afwentelen van de risico’s op de overheid past niet bij het behoedzaam omspringen met publieke middelen.

De keuze voor het type instrument wordt vervolgens gemaakt op basis van de beoordeling of er sprake is van een liquiditeits- of solvabiliteitsprobleem, welke en de wijze waarop stakeholders kunnen delen in de risico’s, de weging van het publieke belang en de risico’s en kosten voor de belastingbetaler. Ook zal bij de instrumentkeuze het potentieel voor de overheid om mee te delen in de voordelen van mogelijk (toekomstig) herstel worden meegewogen. Tot slot is overheidssteun aan individuele bedrijven altijd tijdelijk van aard. Dit vereiste vloeit bijvoorbeeld ook voort uit de tijdelijke kaderregeling van de Europese Commissie voor de beoordeling van steun in verband met de COVID-19 crisis.

Aanvullende voorwaarden bij steunverlening

Op het moment dat de overheid besluit steun te verlenen aan een individueel bedrijf, kunnen hier dan ook altijd voorwaarden aan gesteld worden. Bij overheidssteun zal wederkerigheid worden verwacht van het bedrijf dat gesteund wordt. Hierbij zal het bijvoorbeeld gaan om voorwaarden die voorkomen dat de steun wordt aangewend voor andere doeleinden dan het behoud van de economische activiteiten van de onderneming en zoveel mogelijk van de bijhorende werkgelegenheid. Deze bijzondere steunverlening verdraagt zich in de regel niet met het uitkeren van dividenden, het betalen van bonussen, het inkopen van eigen aandelen en/of ruime ontslagvergoedingen voor leden van de Raad van Bestuur.

Bovendien zal van bedrijven expliciet verwacht worden zich te houden aan het kabinetsbeleid en te voegen naar het in Nederland gangbare Rijnlandse model, waarin langetermijnwaardecreatie centraal staat en belangen van betrokkenen bij de onderneming worden meegewogen. Het kabinet gaat er van uit dat dit in de regel geen aanvullende eisen behoeft bovenop de bestaande richtlijnen.

Echter, indien nodig kunnen aanvullende voorwaarden gesteld worden. Het geheel vergt precisie en maatwerk en zal per geval, met oog voor het soort en de grootte van de onderneming, bekeken moeten worden. Uitgangspunt is hierbij wel dat gelijke gevallen zo gelijk mogelijk worden behandeld, de aanvullende voorwaarden controleerbaar en uitvoerbaar zijn, vooraf duidelijk zijn afgebakend en niet onnodig diep ingrijpen in de bedrijfsvoering.

Dit zijn bijzondere tijden die om bijzondere oplossingen vragen. In uitzonderlijke situaties kan het noodzakelijk zijn om buiten de generieke maatregelen bedrijfsspecifieke steun te verlenen langs de in deze brief geschetste lijn.

De Minister van Economische Zaken en Klimaat, E.D. Wiebes

De Minister van Financiën, W.B. Hoekstra

Inleiding

Dit zijn bijzondere tijden die om bijzondere oplossingen vragen. Veel gezonde ondernemingen komen zonder overheidssteun in problemen. Daarom is er al een groot aantal maatregelen genomen, waaronder generieke steunmaatregelen (bijv. NOW, verruiming GO en BMKB en uitstel van belastingbetalingen). Toch kan het nodig zijn om (indien strikt noodzakelijk) individuele bedrijven vanuit maatschappelijk en economisch belang te steunen of redden. Dit afwegingskader schetst de uitgangpunten en afwegingen bij de behandeling van steunverzoeken en biedt het kabinet een handvat voor de keuzes die het hieromtrent zal maken bij steun aan individuele bedrijven.

Het afwegingskader is een eerste stap in de aanloop naar eventuele besluitvorming omtrent steunverlening. Aan dit afwegingskader kunnen geen rechten, van welke aard dan ook, worden ontleend, noch verwachting of vertrouwen dat een verzoek om financiële steun ook daadwerkelijk door de overheid zal worden gegeven of dat daartoe besprekingen of onderzoeken zullen worden uitgevoerd. Het staat ter vrije beoordeling aan de Staat om al dan niet in te gaan op een verzoek om financiële steun. Voordat besprekingen omtrent steunverlening zullen aanvangen zal de steun zoekende onderneming worden verzocht een onderhandelingsprotocol te ondertekenen waarin de vrijblijvendheid van die besprekingen, het proces van de besprekingen, de verschillende noodzakelijke onderzoekingen en de wijze en (politieke) voorbehouden van binding en besluitvorming zullen zijn vastgelegd. Tevens zal in dit onderhandelingsprotocol zijn vastgelegd dat de Staat ten allen tijde en om welke reden of afweging dan ook gerechtigd is de besprekingen te staken en te besluiten niet verder in te gaan op het steun verzoek.

Een algemeen kader zal nooit recht kunnen doen aan individuele situaties. Steunverlening aan individuele bedrijven blijft in aanpak en uitkomst altijd maatwerk. Ieder geval kent zijn eigen problemen en daarmee eigen oplossingen. Er bestaat geen sluitend recept of complete checklist voor het handelen van het Rijk in dergelijke gevallen. Van geval tot geval zal bekeken worden welke handvatten relevant en toepasbaar zijn en welke niet. Ook kunnen voor staatsdeelnemingen, de vitale infrastructuur1 en de financiële sector aanvullende en soms andere afwegingen van toepassing zijn. Beoogd wordt met dit afwegingskader een denkwijze neer te leggen om op basis daarvan steeds weer maatwerk te leveren.

Algemene uitgangspunten

1. Een onderneming is en blijft zelf verantwoordelijk voor de strategie en het beleid van de onderneming de bedrijfsvoering en de continuïteit daarvan. Normaal gesproken grijpt de overheid daarom niet in bij individuele bedrijven als sprake is van financiële problemen en mogelijk zelfs een (dreigend) faillissement.

2. Tegelijkertijd dient voorkomen te worden dat in de kern gezonde ondernemingen – die een «reguliere» recessie hadden kunnen doorstaan – door een combinatie van aanbodrestricties en plotselinge vraaguitval onnodig omvallen.

3. Steun aan individuele bedrijven is een laatste redmiddel. Generieke maatregelen en regelingen hebben vanwege de precedentwerking en marktverstoring doorgaans de voorkeur.

4. De continuïteit van de onderneming staat voorop, waarbij zoveel mogelijk van de bijhorende werkgelegenheid behouden blijft. Voor de levensvatbaarheid van een onderneming is volledig banenbehoud echter niet altijd mogelijk.

5. Het belang van steun aan een individuele onderneming moet worden afgewogen tegen de risico’s en kosten voor de overheid en belastingbetaler. Het gaat immers om gemeenschapsgeld dat aan bedrijven wordt verstrekt.

6. Voorwaardelijk aan continuering van besprekingen omtrent een steunverzoek is de volledige transparantie van en volledige, juiste en tijdige informatieverstrekking door de onderneming aan de Staat.

7. Indien overheidssteun aan een individueel bedrijf wordt verleend geldt:

a. Bij omvangrijke kapitaalsteun dienen zoveel als mogelijk opties voor lastendeling (bail-in) te zijn verkend en uitgeput: alle stakeholders dienen systematisch in beeld te worden gebracht en zoveel mogelijk mee te betalen. Denk hierbij onder meer aan eigen- en vreemd vermogensverschaffers, leveranciers, bestuurders (bijv. via salariëring) en verhuurders. Risico’s worden altijd gedeeld. Ook bij liquiditeitssteun moet verzekerd worden dat het bedrijf er zelf alles aan heeft gedaan om problemen op te lossen, of stakeholders te laten bijdragen.

b. De overheid zal bedrijfsspecifiek voorwaarden stellen aan de aangeboden steun. Deze voorwaarden kunnen afhangen van de omvang van de steun, het type steun dat geboden wordt en het type bedrijf.

c. Steun zal tijdelijk zijn en de duur van de mogelijkheid tot eventuele steun vanuit de overheid zal in samenhang met andere steunmaatregelen worden bezien. Uiteraard vergen terugbetalingsregelingen (bijvoorbeeld bij leningen) maatwerk, deze moeten worden afgestemd op de specifieke casuïstiek.

d. Voor elk individueel steunverzoek geldt dat dit aan de regels van de Europese Unie inzake staatssteun zal moeten worden getoetst, meer in het bijzonder voor de meeste gevallen de tijdelijke kaderregeling voor staatssteun in verband met de COVID-crisis waarbij de steunmaatregel voorafgaand aan enige uitvoering de Europese Commissie ter goedkeuring moet worden voorgelegd.

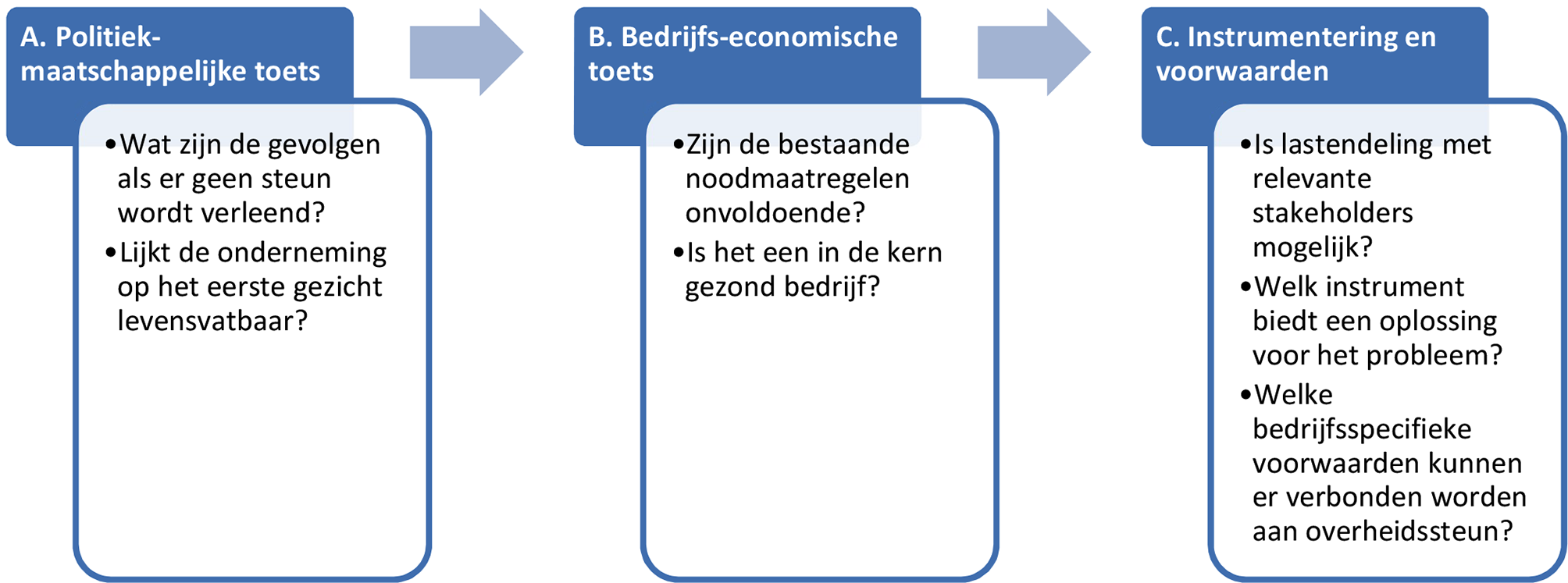

Drie fases in de beoordeling

Afwegingen bij steunverzoeken

Bij steunverzoeken van individuele bedrijven zijn drie fases te onderscheiden: een politiek-maatschappelijke toetsing, de bedrijfseconomische toetsing ten behoeve van de due diligence en de instrumentering.

Op basis van de onderstaande vragen wordt vastgesteld of er voldoende aanleiding is om aanvullende steun voor de betreffende onderneming (of deel van een onderneming) te overwegen en kan de bedrijfseconomische toets worden doorlopen.

1. Wat zijn de gevolgen als er geen steun wordt verleend? Zijn de economische activiteiten van (een deel van) de onderneming systeemrelevant en/of van strategisch economisch belang?

In deze context is daar sprake van wanneer majeure negatieve externe effecten optreden bij uitblijven van overheidsinterventie. Belangrijke indicatoren hiervoor zijn:

• Cruciale positie in ecosystemen, bijvoorbeeld door een belangrijke clusterrol in de waardeketen of aanzienlijke R&D intensiteit en R&D verknoping;

• Omvangrijke bijdrage aan maatschappelijke uitdagingen en/of beleidsdoelen (e.g. bedrijven cruciaal voor beleidsdoelen zoals de energietransitie, de woningbouwopgave, gezondheidsopgave e.d.);

• Zeer substantiële werkgelegenheidseffecten (met aanzienlijke nationale of regionale maatschappelijke ontwrichting ten gevolg).

• De mate en uniciteit waarin de onderneming zich in positieve zin onderscheidt wat betreft haar maatschappelijke en/of economische impact op het relevante deel van de samenleving.

Hierin worden alle voor- en nadelen van het al dan niet verlenen van steun meegenomen en afgewogen.

2. Lijkt de onderneming op het eerste gezicht levensvatbaar?

Dit is een eerste globale toets om vast te stellen of het zinvol is het verdere proces voor steunverlening te doorlopen. Bij gevestigde ondernemingen onder meer te toetsen op basis van (goedgekeurde) jaarcijfers van in ieder geval 2017, 2018 en 2019. Uitgangspunt hierbij is dat de onderneming voor de COVID-19 crisis op middellange termijn gezond en levensvatbaar was.

De bedrijfseconomische toets wordt door de Ministeries van Economische Zaken en Klimaat en Financiën, samen met externe adviseurs uitgevoerd om vast te stellen of het zowel maatschappelijk als ook bedrijfseconomisch wenselijk is een bedrijf te steunen. Beoordeling zal plaatsvinden in een investeringscommissie waarin het Rijk zelf vertegenwoordigd is, en waarin externe adviseurs bij diepgaande bedrijfseconomische due diligence onontkoombaar zijn. De uiteindelijke conclusies worden op kabinetsniveau getrokken. De kosten van de bedrijfseconomische toets cq. due diligence worden gedragen door de onderneming die steun aanvraagt bij de overheid.

3. Zijn bestaande noodmaatregelen onvoldoende?

Beleid blijft dat het bestaande generieke instrumentarium, aangevuld met de bestaande en eventueel toekomstige noodmaatregelen in het kader van de coronacrisis eerst aangewend dient te worden alvorens individuele steun overwogen kan worden. Denk hierbij aan reguliere maatregelen als uitstel van belastingbetaling, tot aan de genomen noodmaatregelen zoals de GO, en NOW.

4. Is het een in de kern gezond bedrijf?

Was het bedrijf levensvatbaar op middellange termijn als de COVID19-crisis zich niet had voorgedaan? Hiertoe wordt een bedrijfseconomische doorlichting uitgevoerd die verder gaat dan de eerdere globale toets op levensvatbaarheid en vergelijkbaar is met een bedrijfseconomisch due diligence traject. Voor de doorlooptijd en grondigheid van deze exercitie moet rekening worden gehouden met de urgentie van de situatie. In een enkel geval zal het nodig zijn hier een verkorte versie van uit te voeren. Dit zal per geval worden bekeken.

Belangrijke vragen bij een dergelijke doorlichting zijn:

a. Hoe staat de onderneming er nu voor?

b. Hoe staat de sector waarin de onderneming zich bevindt er nu voor?

c. Wat is het toekomstperspectief van de onderneming?

d. Wat is het toekomstperspectief van de sector waarin de onderneming zich bevindt? (e.g. wat was het perspectief voorafgaand aan de coronacrisis en heeft de coronacrisis zelf ook gevolgen voor het toekomstperspectief?)

Dit vraagt om expert judgement op basis van onderzoek naar de financiële, fiscale, juridische en commerciële aspecten van de onderneming.

Op basis van de opbrengst uit de bedrijfseconomische toets kan worden vastgesteld of liquiditeits-, solvabiliteitssteun of beide nodig zijn om de continuïteit van (delen van) de betreffende onderneming te waarborgen.

Indien is vastgesteld dat het maatschappelijk wenselijk is en bedrijfseconomisch verantwoord is om de onderneming in kwestie te steunen is de vervolgstap om de precieze vorm en voorwaarden voor steunverlening nader uit te werken. Voordat nagedacht kan worden over de eventuele vorm van steun (bail-out) vanuit de overheid, wordt de zogenaamde bail-in ladder doorlopen, waarbij bezien wordt hoe partijen die normaliter de hoogste rendementen halen en dus het meeste risico lopen ook in grotere mate dan de overige stakeholders lasten dragen van de redding van het bedrijf. Dit is voor banken geformaliseerd in wetgeving, waarbij aandeelhouders en juniorschuldeisers lasten dragen voor senior schuldeisers en bijvoorbeeld depositohouders. Een vergelijkbare systematiek zou kunnen worden toegepast bij bedrijven die nu steun krijgen.

5. Zijn er mogelijkheden om de problemen samen met de relevante stakeholders op te lossen?

Hierin worden de mogelijkheden voor lastendeling (bail-in) vanuit de stakeholders van een onderneming verkend door de onderneming zelf alvorens de overheid tot steunverlening overgaat. De ladder is generiek van aard en bevat uitsluitend de voornaamste overwegingen. Maatwerk in de uitkomsten is van belang: wat de overheid aan risicodeling van een stakeholder verlangt hangt sterk af van de context en het type probleem waar een onderneming tegenaan loopt en hoeveel ruimte bestaat bij alle stakeholders in de rangorde die hieronder is geschetst.

Allereerst is van belang te kijken of eigen vermogen verstrekkers hun bijdrage kunnen leveren aan het overeind houden van de onderneming. Als een onderneming op omvallen staat, is het onwenselijk om bij een redding de bestaande aandeelhouders te verrijken. Zij hebben de verantwoordelijkheid een bijdrage te leveren aan de continuïteit van de onderneming. Het verlenen van bedrijfsspecifieke steun verdraagt zich in de regel dus niet met het uitkeren van dividenden (totdat de steun is afgebouwd). Tegelijkertijd kan het in enkele gevallen in het belang van de continuïteit van de onderneming en bijhorende werkgelegenheid nodig zijn om nieuw kapitaal op te halen bij bestaande of nieuwe aandeelhouders, waarvoor een perspectief op dividend noodzakelijk kan zijn.

Nadat gekeken is naar de eigen vermogen verstrekkers zal ook worden bezien welke bijdrage de vreemd vermogen verstrekkers kunnen leveren. Ook hier zal een balans gevonden moeten worden tussen het delen van de lasten en het kunnen aantrekken van nieuw vreemd vermogen.

Ook met ketenpartners zoals verhuurders, leveranciers en andere crediteuren kunnen afspraken gemaakt worden ten behoeve van het delen van de lasten bij steunverlening. Om problemen elders in de keten te voorkomen dient dit op een behoedzame wijze te geschieden. Een eventuele bijdrage zal dan ook gespreid moeten worden in de keten.

In situaties waarin een bedrijf beroep doet op een redding vanuit de overheid is het ook nodig naar het beloningsbeleid te kijken. Het is maatschappelijk niet aanvaardbaar als niet kritisch gekeken wordt naar de salariëring en variabele beloningen van de bestuurders. Daar komt bij dat het soms nodig is om ten behoeve van de levensvatbaarheid van de onderneming naar het bredere beloningsbeleid van de onderneming te kijken.

Bail-in bij liquiditeits- en solvabiliteitsproblemen

Bij liquiditeitsproblemen ligt meer voor de hand om een bail-in in eerste instantie te zoeken bij de voor de cashflows relevante stakeholders. Het is in principe niet noodzakelijk om te eisen dat andere vermogensverschaffers op voorhand moeten inleveren. Dit is anders bij solvabiliteitsproblemen. Daar zijn de vermogensverstrekkers een voor de hand liggend beginpunt en is het vaak wenselijk dat niet alleen de vreemd- maar ook de eigen vermogensverschaffers zoveel mogelijk meebetalen.

Echter, ongeacht of het liquiditeitssteun of solvabiliteitssteun betreft, is kan het – zeker als het zeer omvangrijke steun betreft – alsnog wenselijk zijn om zoveel mogelijk risicodragende stakeholders mee te laten betalen voordat belastinggeld kan worden verleend als steun.

6. Instrumentering: Welk instrument biedt een oplossing voor het probleem waarbij het de kosten en risico’s voor de staat minimaliseert?

Keuze voor steun en type instrument wordt gemaakt op basis van:

a. de beoordeling (voor zover mogelijk) of sprake is van een liquiditeits- of solvabiliteitsprobleem2;

b. welke en de wijze waarop stakeholders kunnen delen in de risico’s (zie vraag 6);

c. de weging van het strategisch economisch of veiligheidsbelang;

d. de risico’s en kosten voor de belastingbetaler;

e. de baten (upside) voor de belastingbetaler in het geval van een geslaagde redding van een onderneming. Denk bijvoorbeeld aan hybride/converteerbare leningen of andere vermogensinstrumenten met een upside potentieel.

Door de overheid te verstrekken leningen en garanties op vreemd vermogen ingebracht door andere financiers, zorgen ervoor dat toegang tot liquiditeit is geborgd. Daarmee wordt acuut gevaar voor het kunnen voldoen aan verplichtingen voorkomen. Liquiditeitssteun is echter hoofdzakelijk op de korte termijn gericht en voldoet niet wanneer bedrijven grote verliezen draaien als gevolg van de crisis.

Indien bedrijven verliezen maken en (overbruggings)kredieten zich opstapelen, gaat dit ten koste van het eigen vermogen en tast het de solvabiliteit van de onderneming aan. Dit kan ertoe leiden dat het aangaan van nieuwe kredieten niet langer mogelijk is. In dat geval ligt solvabiliteitssteun (kapitaal in de vorm van eigen vermogen) voor de hand. In beginsel is de staat als verstrekker van eigen vermogen volledig «at risk» voor de hoogte van het ingebrachte eigen vermogen. Daar staat tegenover dat het verschaffen van eigen vermogen ook een upside-potentieel heeft indien de onderneming (weer) winstgevend wordt. Afhankelijk van de situatie kunnen ook tussenvormen (zoals naar aandelen converteerbare obligaties of preferente aandelen) worden overwogen als laatste redmiddel. Ook hierbij zal een upside-potentieel voor de overheid te allen tijde worden meegewogen.

Hieronder een overzicht op hoofdlijnen van de beschikbare vormen van overheidssteun, geordend van minder naar meer ingrijpend:

|

Overheidssteun |

Overwegingen |

|

|---|---|---|

|

I |

Garantie |

• Kan relatief snel worden uitgewerkt • Geschikt om liquiditeitsproblemen (tijdelijk) op te lossen • Er is een bank nodig om de lening te verstrekken. • Banken voeren due diligence uit en behouden zelf «skin in the game» (indien niet 100% dekking) • Goed kijken hoe garanties aanvullingen zijn op generieke regelingen. • Tijdelijk steunkader COVID-19: onder voorwaarden max 90%, ook andere stakeholders moeten bijdragen en garantie waarover lening wordt verstrekt mag niet hoger zijn dan een bepaald bedrag (afhankelijk van bv. loonsom en omzet van de onderneming). Duur max. 6 jaar onder dit kader. • Voor garanties wordt zoveel mogelijk aangesloten bij (de uitgangspunten uit) het Tijdelijk steunkader COVID-19, zonder dat daarbij de toepassing van andere staatssteunkaders per definitie is uitgesloten. |

|

II |

Lening (max.6 jaar) |

• Geschikt om liquiditeitsproblemen (tijdelijk) op te lossen. • Bankrelatie enkel nodig om risicodeling mogelijk te maken en kredietrisico te delen • Tijdelijke kaderregeling van de EC: leningen tot maximaal tweemaal de jaarlijkse loonsom of 25% van de omzet over 2019, tegen bepaalde minimumkredietopslag of zelfcertificering, voor maximaal 6 jaar. • Voor leningen wordt zoveel mogelijk aangesloten bij (de uitgangspunten uit) het Toetsingskader risicoregelingen. |

|

III |

Kapitaalstorting |

• Is geschikt om solvabiliteitsproblemen op te lossen, indien een haircut vreemd vermogen onwenselijk is of onvoldoende oplevert. • Geeft potentie tot verzilvering upside • Indien gebruik wordt gemaakt van Tijdelijk steunkader COVID-19 in beginsel tijdelijk van aard. • Hoog risico voor staat: bij faillissement achteraan in de rij. • Staat wordt aandeelhouder in private bedrijven, werpt vragen op over rol overheid |

|

IV |

Omvangrijke kapitaalstorting a. Converteerbare lening b. Deelname met preferente aandelen met daarbij hogere rentes/coupons |

• Is geschikt om solvabiliteitsproblemen op te lossen, indien een haircut vreemd vermogen onwenselijk is of onvoldoende oplevert. • Geeft potentie tot verzilvering upside • Indien gebruik wordt gemaakt van Tijdelijk steunkader COVID-19 in beginsel tijdelijk van aard. • Hoog risico voor staat: bij faillissement achteraan in de rij. • Staat wordt aandeelhouder in private bedrijven, werpt vragen op over rol overheid • EC is voornemens tijdelijk steunkader aan te passen voor herkapitalisatie van ondernemingen en dat zal inzicht geven in de voorwaarden. |

7. Welke bedrijfsspecifieke voorwaarden kunnen er verbonden worden aan overheidssteun?

Indien de antwoorden uit de vorige vragen aanleiding geven tot steunverlening, kunnen hier altijd voorwaarden aan gesteld worden.

Bij overheidssteun zal wederkerigheid worden verwacht van het bedrijf dat gesteund wordt. Hierbij zal het bijvoorbeeld gaan om voorwaarden die voorkomen dat de steun wordt aangewend voor andere doeleinden dan het behoud van de economische activiteiten van de onderneming en zoveel mogelijk van de bijhorende werkgelegenheid. Deze bijzondere steunverlening verdraagt zich in de regel niet met het uitkeren van dividenden, het betalen van bonussen, het inkopen van eigen aandelen en/of ruime ontslagvergoedingen voor leden van de Raad van Bestuur tot 1 vast jaarsalaris. In enkele gevallen kan hier echter van worden afgeweken. Zo kan het uitkeren van dividend tijdens de staatssteun alsnog noodzakelijk zijn bij het aantrekken van nieuw kapitaal in de onderneming, om daarmee de benodigde steunomvang van de overheid en daarbij de bijdragen van de belastingbetaler te beperken. Ook kan het inkopen van eigen aandelen bij joint ventures en demergers nodig zijn om bepaalde posities af te bouwen met het oog op het gezond krijgen van de onderneming.

Bovendien wordt van bedrijven expliciet verwacht zich te houden aan het kabinetsbeleid, de normen en wetgeving zoals op fiscaal, milieu en arbeidsrechtelijk terrein te respecteren en zich te voegen naar het in Nederland gangbare Rijnlandse model, waarin langetermijnwaardecreatie centraal staat en belangen van betrokkenen bij de onderneming worden meegewogen. Het kabinet gaat er van uit dat dit in de regel geen aanvullende eisen behoeft bovenop de bestaande richtlijnen.

Echter, indien nodig kunnen aanvullende voorwaarden gesteld worden. Het geheel vergt precisie en maatwerk en zal per geval, met oog voor het soort en de grootte van de onderneming, bekeken moeten worden. Uitgangspunt is hierbij wel dat gelijke gevallen zo gelijk mogelijk worden behandeld, de aanvullende voorwaarden controleerbaar en uitvoerbaar zijn, vooraf duidelijk zijn afgebakend en niet onnodig diep ingrijpen in de bedrijfsvoering.

Daar waar de steun aantrekkelijke mogelijkheden biedt om grote stappen te maken, bijvoorbeeld op het gebied van duurzaamheid, werkgelegenheid of opleidingsplekken, kunnen hierover aanvullende afspraken worden gemaakt.

Annex 1. Toetsingskader risicoregelingen rijksoverheid

1. Wat is het probleem dat aanleiding is voor het beleidsvoorstel?

2. Waarom rekent de centrale overheid het tot haar verantwoordelijkheid om het probleem op te lossen?

3. Is het voorstel voor de risicoregeling:

a) ter compensatie van risico’s die niet in de markt kunnen worden gedekt, en/of

b) het beste instrument waarmee een optimale doelmatigheidswinst kan worden bewerkstelligd ten opzichte van andere beleidsinstrumenten? Maak een vergelijking met alternatieve beleidsinstrumenten.

4. Op welke wijze wordt het nieuw aan te gane risico gecompenseerd door risico’s vanuit andere risicoregelingen binnen de begroting te verminderen?

5. Wat zijn de risico’s van de regeling voor het Rijk:

a. Wat is het totaalrisico van de regeling op jaarbasis? Kent de regeling een totaalplafond?

b. Hoe staan risico en rendement van de regeling tot elkaar in verhouding?

c. Wat is de inschatting van het risico voor het Rijk in termen van waarschijnlijkheid, impact, blootstellingduur en beheersingsmate?

6. Welke risicobeheersende en risicomitigerende maatregelen worden getroffen om het risico voor het Rijk te minimaliseren? Heeft de budgettair verantwoordelijke Minister voldoende mogelijkheden tot beheersing van de risico’s, ook als de regeling op afstand van het Rijk wordt uitgevoerd?

7. Bij complexe risico's: hoe beoordeelt een onafhankelijke expert het risico van het voorstel en de risicobeheersende en risicomitigerende maatregelen van Rijk?

8. Welke premie wordt voorgesteld en hoeveel wordt doorberekend aan de eindgebruiker? Is deze premie kosten dekkend en marktconform. Zo nee, hoeveel budgettaire ruimte wordt het door het vak departement specifiek ingezet?

9. Hoe wordt de risicovoorziening vormgegeven?

10. Welke horizonbepaling wordt gehanteerd (standaardtermijn is maximaal 5 jaar)?

11. Wie voert de risicoregeling uit en wat zijn de uitvoeringskosten van de regeling?

12. Hoe wordt de regeling geëvalueerd, welke informatie is daarvoor relevant evaluatie en hoe wordt een deugdelijke evaluatie geborgd?

Vitale infrastructuur zoals gedefinieerd door de NCTV https://www.nctv.nl/onderwerpen/vitale-infrastructuur

Hierbij is het niet evident dat een liquiditeitsprobleem per definitie vraagt om een garantie of lening en een solvabiliteitsprobleem vraagt om een kapitaalstorting. Ook is niet altijd scherp te krijgen in hoeverre een liquiditeitsprobleem niet op termijn heeft geleid tot een solvabiliteitsprobleem.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35420-I.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.