Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35420 nr. 243 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 22 maart 2021

Inleiding

Alweer een jaar geleden, op 17 maart 2020, kondigde het kabinet aan werkgevers met ten minste 20% omzetverlies ruim te compenseren in hun loonkosten (Kamerstuk 35 420, nr. 2). Met als doel dat werkgevers in de corona-crisis hun personeel kunnen doorbetalen en banen behouden blijven.

Nog altijd doet deze Tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (NOW) zijn werk. Voor de NOW 1 zijn er bijna 140.000 toekenningen geweest aan werkgevers, met ruim 2,6 miljoen werknemers. Voor de NOW 2, zomer 2020, gaat het om ongeveer 64.000 toekenningen aan werkgevers met 1,3 miljoen werknemers. In de derde NOW periode in het najaar van 2020 waren er ongeveer 78.000 toekenningen, met bijna 1,3 miljoen werknemers. En voor het vierde aanvraagtijdvak voor de maanden januari, februari en maart 2021 zijn er ongeveer 77.000 aanvragen toegekend, dit gaat om ruim een half miljoen banen. In de zesde monitoringsbrief, die ik onlangs heb verstuurd1, ben ik onder andere nader ingegaan op het gebruik van de NOW en de risico’s en handhaving op misbruik en oneigenlijk gebruik.

Het is bij alle tranches gelukt om werkgevers snel NOW-subsidie te verstrekken, omdat de NOW simpel en generiek is. Zo krijgen werkgevers op basis van beperkte gegevens en een geschat omzetverlies een voorschot van tachtig procent van het verwachte subsidiebedrag uitgekeerd. Hierdoor kunnen grote aantallen werkgevers snel een tegemoetkoming in de loonkosten ontvangen en is de regeling uitvoerbaar voor UWV naast de kernactiviteiten van de uitvoeringsorganisatie, zoals het uitkeren van ww. Pas achteraf wordt het definitieve subsidiebedrag vastgesteld op basis van het daadwerkelijke omzetverlies en, in lijn met de doelstelling van de regeling, de eventuele loonsomdaling. Dit proces is 7 oktober 2020 gestart voor de NOW 1 (maart, april en mei 2020) en vorige week voor NOW 2 (juni, juli, augustus en september).

De NOW is zo vormgegeven dat deze meebeweegt met de economische gevolgen van de pandemie; bij een hoger omzetverlies krijgt een ondernemer een hogere tegemoetkoming in de loonkosten. Ook heeft het kabinet voor het totale pakket aan economische steunmaatregelen steeds de vinger aan de pols gehouden om te bezien of de steun toereikend is. In januari heeft dit geleid tot een uitbreiding van het pakket waarin ook het vergoedingspercentage van de NOW is verhoogd en eerder geplande versoberingen zijn geschrapt voor 2021.

Dat neemt niet weg dat de NOW nog altijd een generieke regeling is en het niet mogelijk is om maatwerk te bieden aan de specifieke omstandigheden van bedrijven en sectoren. In het licht van de grote verscheidenheid aan bedrijven die gebruik maken van de NOW zal de regeling hierdoor voor niet alle bedrijven altijd voldoende passend zijn.

Nu de uitvoering van de NOW vordert is de uitwerking van de grofmazige regeling beter zichtbaar. Enerzijds blijkt dat de NOW – en de rest van de steunregelingen – doel treft: de werkloosheid blijft laag. Anderzijds zien we dat het voor werkgevers lastig is geweest om exact te voorspellen hoeveel omzetverlies er zou zijn. Ook is er soms sprake van een lagere loonsom in de subsidiemaanden. Door beide zaken daalt de definitieve subsidie. Voor sommige werkgevers is de daling groter dan waar ze op hadden gerekend. In het geval van een lagere loonsom die niet veroorzaakt is door acties van de werkgever zelf, is het voorstelbaar dat sommige werkgevers dit als onrechtvaardig ervaren en om die reden het kabinet vragen alsnog meer maatwerk toe te passen.

Mijn ministerie en UWV zijn constant op zoek naar wat mogelijk is om de NOW te verfijnen binnen de beperkingen die er zijn. Zo is het bijvoorbeeld gelukt om een deel van de seizoensproblematiek en de problemen rond de dertiende maand in de systematiek onder te brengen. Door UWV wordt er heel hard gewerkt aan de uitvoering van de NOW, die inmiddels vijf verschillende periodes kent. Er lopen hierdoor veel processen door elkaar die een strakke planning noodzakelijk maken. Door al deze tijdvakken wordt het echter steeds lastiger om de regeling aan te passen ten behoeve van een bepaalde groep, en tegelijkertijd de regeling als geheel voor UWV uitvoerbaar te houden. Elke potentiële wijziging brengt risico’s met zich mee voor de continuïteit van de NOW. Een aanpassing kan bijvoorbeeld het uitkeren van de voorschotten of de opening van het loket vertragen.

UWV kijkt altijd zorgvuldig naar ingediende bezwaren om te bepalen of er ruimte is om de werkgever binnen de geest van de regeling tegemoet te komen. Daarnaast kan het voor bedrijven die te maken hebben met de verzwaarde maatregelen ongelegen komen om nu een terugbetaling te moeten doen. Als een werkgever zijn voorschot (deels) moet terugbetalen, is UWV daarom op mijn verzoek coulant met de terugbetaaltermijnen.

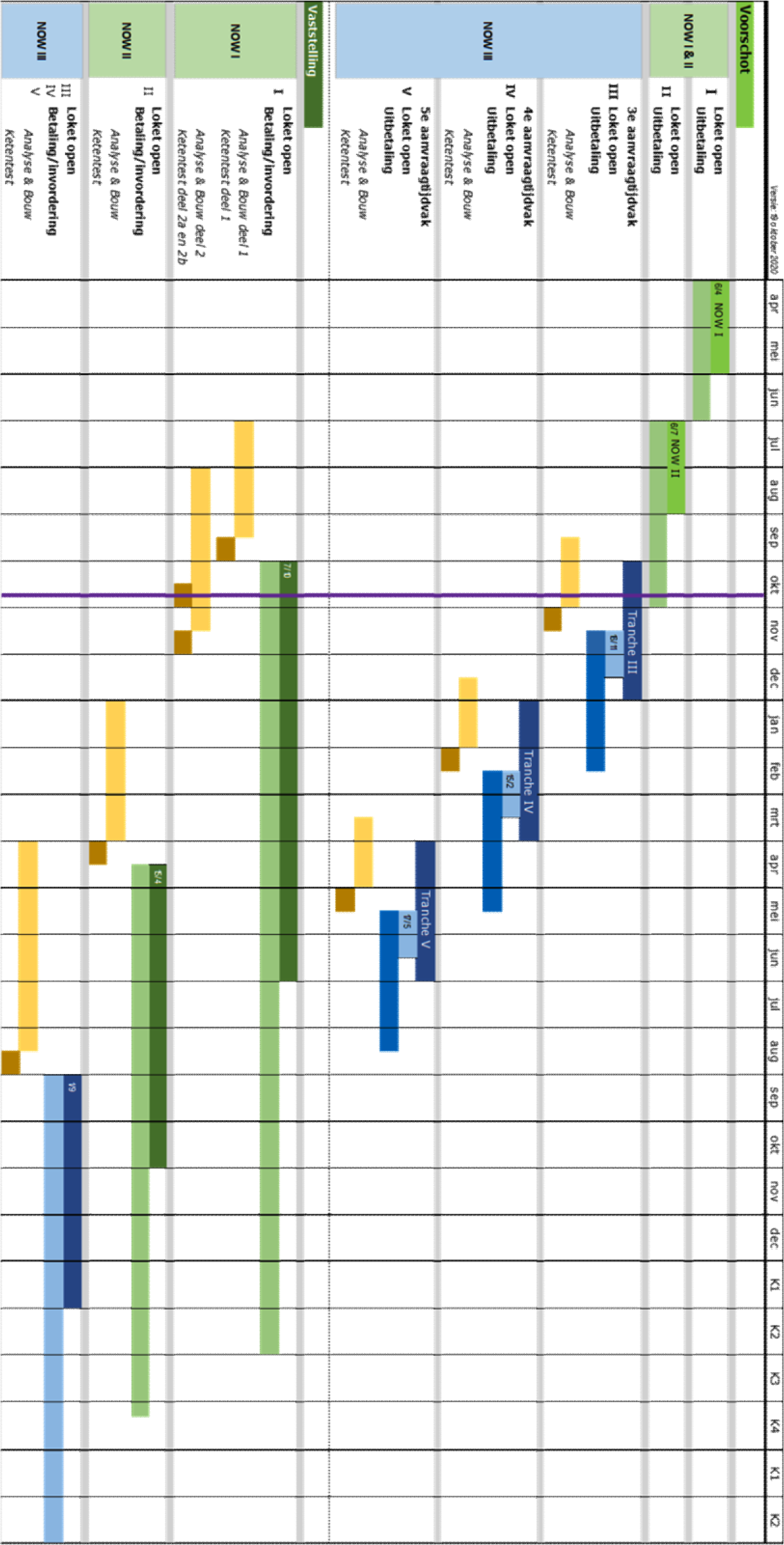

Vanaf de start van de NOW heb ik uw Kamer steeds meegenomen in de dilemma’s en keuzes in de NOW, in december heeft u hier voor het eerst een aparte brief over ontvangen2. Met deze brief informeer ik u opnieuw over de diverse dilemma’s waarvoor ik de afgelopen periode gesteld ben en de afweging die ik daarin heb gemaakt. Om inzichtelijk te maken waar UWV op dit moment tegelijkertijd mee bezig is met betrekking tot de NOW, heb ik een bijlage toegevoegd met een schematische weergave van de planning.

Terugbetalingen

Een deel van de werkgevers ontvangt bij de definitieve subsidievaststelling nog geld en aan ander deel moet het voorschot (gedeeltelijk) terugbetalen. Terugbetalen kan bijvoorbeeld het gevolg zijn van een minder grote omzetdaling dan de werkgever ten tijde van diens aanvraag van de NOW 1 had verwacht. Daarnaast kan het ook een gevolg zijn van een dalende loonsom, bijvoorbeeld vanwege het feit dat tijdelijke contracten van werknemers in deze periode niet zijn verlengd.

De laatste weken zijn er vragen gerezen over de terugbetalingen en de wijze waarop de hoogte van de definitieve subsidie wordt bepaald. De Kamerleden Stoffer (SGP) en Bruins (CU) hebben hier ook Kamervragen over gesteld, die ik reeds heb beantwoord3. In het geval dat de loonsom is gedaald en de werkgever een terugvordering ontvangt, is de hoogte van het terug te betalen bedrag soms hoger dan de werkgever had verwacht. UWV heeft door middel van een uitgebreide toelichting op de website met onder ander een animatiefilmpje en later ook een simulatietool werkgevers geïnformeerd over de gevolgen die een dalende loonsom kan hebben op de uiteindelijke subsidie. Ook in een mailing, die aan alle NOW-ontvangers voorafgaand aan de opening van het vaststellingsloket is verstuurd, zijn werkgevers gewezen op de gevolgen van een daling van de loonsom, met als doel dat werkgevers achteraf niet voor vervelende verrassingen zouden komen te staan.

Dat neemt niet weg dat de terugbetaling onredelijk kan voelen. Bijvoorbeeld als er geen sprake is geweest van ontslag, of in het geval van een incidenteel hogere loonsom in de referentiemaand door bijvoorbeeld het uitbetalen van overuren of incidenteel uitgekeerde bijzondere beloningen. De berekening bij een gedaalde loonsom is echter bewust gekozen. Dat heeft te maken met het doel van de regeling: het behoud van werkgelegenheid. Als werknemers worden ontslagen of als hun contracten niet worden verlengd, dan dalen de kosten van de werkgever. Dat betekent dat hij ook minder steun nodig heeft. Daarom is in de NOW-regeling bepaald dat indien de loonsom daalt dit gevolgen heeft voor de hoogte van de subsidie.

Hiervoor is gekozen vanuit de gedachte dat de werkgever met bijvoorbeeld 50% omzetverlies voor 50% zelf de loonkosten kan betalen en voor de overige 50% subsidie nodig heeft. In normale tijden zou een werkgever bij een sterk verminderde omzet personeel laten gaan om de loonkosten in lijn te brengen met de omzet. In de bijzondere situatie van de coronacrisis wil het kabinet de werkgelegenheid echter zo veel mogelijk behouden. Daarom wordt over het deel van de loonkosten dat niet meer met de omzet kan worden betaald, 90%, 80% of 85% (afhankelijk van de tijdvakken) vergoed. In de box een voorbeeld ter illustratie.

Box 1.

Een werkgever heeft 5 werknemers in januari 2020. De loonsom in januari is voor iedere werknemer 2.000 euro per maand. De totale maandelijkse loonsom is dus 10.000 euro. Vanaf maart is zijn maandelijkse loonsom echter 6.000 euro. De werkgever heeft NOW 1 aangevraagd voor de periode maart, april en mei 2020. Hij verwacht 50% omzetverlies.

De berekening van de subsidie is als volgt:

3 x de loonsom van januari x 50% omzetverlies x 90% vergoeding = € 13.500

De werkgever ontvangt daarvan een voorschot van 80%:

€ 13.500 x 80% = € 10.800

Bij de vaststelling wordt er gekeken naar de daadwerkelijke loonsom in maart, april en mei. De loonsom bedroeg 3 x € 6.000 = € 18.000.

De korting wordt daarmee:

(€ 30.000 – € 18.000) x 90% = € 10.800.

Het definitieve subsidiebedrag is € 13.500 – € 10.800 = € 2.700.

De werkgever heeft een voorschot ontvangen van € 10.800, dus hij moet € 8.100 terugbetalen.

Er kan worden verwacht dat de werkgever met zijn omzet nog 50% van de loonkosten zelf kan financieren, te weten € 15.000. Van de resterende € 3.000 wordt er 90% vergoed, te weten € 2.700.

NB: Voor de overzichtelijkheid van het voorbeeld wordt de forfaitaire opslag van 30% buiten beschouwing gelaten en wordt er vanuit gegaan dat het omzetverliespercentage bij de vaststelling hetzelfde is als vooraf opgegeven bij het voorschot.

Als er bij een daling van de loonsom ook gecorrigeerd wordt voor het omzetverlies, dan verdwijnt de prikkel voor de werkgever om werknemers in dienst te houden. Bij het doel van de NOW past een wijze van subsidieverstrekking die het aantrekkelijk maakt voor werkgevers om werknemers, zowel vaste als flexibele krachten, door te betalen en dat wordt het beste bereikt als er bij een correctie wegens een dalende loonsom niet voor het omzetverlies wordt gecompenseerd. In onderstaande box wordt dit aangetoond in het voorbeeld.

Box 2.

We gaan uit van dezelfde werkgever en situatie zoals in box 1. De loonsom is gedaald van € 30.000 naar €18.000, en het omzetverlies is 50%.

Als er wordt gecorrigeerd voor het omzetverlies, ontvangt de werkgever €18.000 x 50% x 90% = €8.100. Dit is dan 45% van de totale loonsom, terwijl er verwacht kan worden dat de werkgever zelf €15.000 aan loonkosten kan betalen. Met 100% omzet kon immers 30.000 euro aan loonkosten worden betaald. Tezamen met de subsidie die de werkgever ontvangt komt dat uit op:

15.000+8.100= 23.100 euro om de lonen te betalen. De loonsom bedraagt echter 18.000 euro. Dat betekent ongebruikte loonruimte van 5.100 euro en er is dus sprake van subsidie voor werkgelegenheid die er niet meer is. Dat maakt het aantrekkelijk voor werkgevers om de loonsom te laten dalen.

NB: Voor de overzichtelijkheid van het voorbeeld wordt de forfaitaire opslag van 30% buiten beschouwing gelaten en wordt er vanuit gegaan dat het omzetverliespercentage bij de vaststelling hetzelfde is als vooraf opgegeven bij het voorschot.

Ik ben mij ervan bewust dat de maand januari, waarop de verleende voorschotten zijn gebaseerd in NOW 1, voor sommige werkgevers een maand is met een relatief hoge loonsom ten opzichte van de rest van het jaar, doordat er bijvoorbeeld incidenteel uitgekeerde bijzondere beloningen worden uitgekeerd. In die gevallen loopt de werkgever een groter risico op vermindering van de subsidie ten opzichte van de berekening in de voorschotfase. Dat komt omdat de loonsom in de periode maart, april en mei in die gevallen logischerwijs lager ligt. De aanname van de NOW-regeling dat met de omzet de loonkosten kunnen worden voldaan is in dat geval niet passend, want de loonkosten lagen eenmalig hoger. Het is helaas niet mogelijk om voor deze gevallen te onderkennen. Het is in het geautomatiseerde proces namelijk niet mogelijk om dergelijke incidentele betalingen uit de loonsom te filteren. Voor de uitbetaling van de 13e maand en vakantiegeld zijn deze uitzonderingen wel mogelijk aangezien deze door de werkgever apart in de loonaangifte worden verantwoord. UWV corrigeert hier dus standaard voor. Een andere keuze dan de maand januari was bij de totstandkoming geen optie. Voor een goede weergave van de loonsom was een recente maand in de polisadministratie gewenst. De maand februari was echter nog niet definitief in de loonaangifte, terwijl de maand december ook veel eenmalige uitbetalingen kent.

Indien een werkgever van mening is in principe recht te hebben op de NOW-subsidie kan bezwaar worden aangetekend. In dat geval kan nader worden bekeken of binnen de beperkte uitvoeringsmogelijkheden van de NOW-regeling en de bedoeling van de regeling maatwerk geleverd kan worden. In dat licht heb ik UWV gevraagd om bij de subsidievaststelling in bezwaar nadrukkelijk in ogenschouw te nemen of incidentele beloningen in de referentiemaand mogelijk hebben geleid tot een niet representatieve loonsom.

Alles overziend, hou ik vast aan de wijze van berekening, en benadruk ik nogmaals dat UWV op mijn verzoek zeer coulant omgaat met terugbetalingstermijnen. Een werkgever kan in het geval van een terugbetaling telefonisch contact opnemen met UWV om een betalingsregeling van een jaar af te spreken. Als ook deze termijn tot problemen zou leiden bij de werkgever, kan samen met UWV worden bezien op welke termijn wel terugbetaald kan worden. Daarnaast is het loket voor het indienen van vaststellingsverzoeken voor de NOW 1 langer open (tot en met 31 oktober)4. Werkgevers kunnen deze ruimte desgewenst benutten om de definitieve vaststelling later aan te vragen, waardoor de eventuele terugbetaling vervolgens ook later aanvangt.

Referentiemaand loonsom

Een ander dilemma is de referentiemaand voor de loonsom in de NOW 3. Deze is voor alle drie de perioden de maand juni 2020. Er zijn werkgevers, en ook specifieke sectoren, die in juni 2020 een lagere, niet-representatieve loonsom hebben. Gevolg hiervan is dat zij hierdoor minder NOW-subsidie ontvangen dan bij de keuze voor een andere referentiemaand. Verschillende werkgevers hebben mij verzocht een andere referentiemaand te kiezen.

Afwijken van de referentiemaand juni is echter geen optie gebleken. Bij elke maand die gekozen wordt, zullen er werkgevers zijn die gebaat zouden zijn bij een andere maand. De referentiemaand aanpassen tijdens de looptijd van de regeling is daarom niet mogelijk, omdat een wijziging benadelend werkt voor andere werkgevers. Het kiezen van twee verschillende referentiemaanden is vervolgens in de uitvoering niet mogelijk gezien de risico’s en de vertragingen die dit met zich meebrengt. Voor de werkgevers met een lagere loonsom in juni 2020 is dit een teleurstellende uitkomst. Te meer omdat de maand juni voor alle negen maanden van de drie periodes van de NOW 3 de referentiemaand is. Het derde grote steun- en herstelpakket is in augustus door het kabinet voor negen maanden aangekondigd. Op deze manier werd er voor een langere periode rust en zekerheid gecreëerd voor ondernemers. De referentiemaand moet bij de totstandkoming van de NOW 3 echter in het verleden liggen, om misbruik en oneigenlijk gebruik zoveel mogelijk te voorkomen. Als de referentiemaand in de toekomst ligt, bestaat het risico dat werkgevers hun loonkosten verhogen door fictieve dienstverbanden waardoor een hogere subsidie wordt uitgekeerd dan waar eigenlijk recht op bestaat. Vervolgens wordt idealiter ook de meest recente maand gekozen, om een zo representatief mogelijk beeld te hebben van de loonsom. De NOW 3 regeling werd in augustus bekend gemaakt, waardoor juni de meest recente maand was waarvan de loongegevens beschikbaar waren in de polisadministratie.

Onjuistheden in het automatische proces

Vrijwel het gehele proces van de NOW is geautomatiseerd, waardoor veel werkgevers snel geholpen kunnen worden. Ik ben UWV dan ook zeer erkentelijk dat zij dit mogelijk hebben gemaakt. Helaas is afgelopen periode gebleken dat er twee onjuistheden in het systeem zaten: één met betrekking tot een specifieke groep starters en één met betrekking tot de seizoensmaatregel in de NOW 1.

Onterechte toekenning voor nieuw gestarte bedrijven

Werkgevers die na 1 februari 2020 zijn gestart, hebben geen recht op NOW. Door een administratieve fout in het systeem hebben echter 21 werkgevers die zijn gestart na 1 februari 2020, onterecht een voorschot voor de NOW 2 ontvangen. Dit werd veroorzaakt doordat bij de subsidieverlening per abuis was uitgegaan van een uiterste startdatum 1 april in plaats van 1 februari 2020.

De aanvragers hadden uiteraard kúnnen weten dat er eigenlijk geen recht op subsidie bestond en vanuit juridisch oogpunt is er daardoor geen belemmering om het onterechte betaalde voorschot terug te vorderen. Naast de regeling, staat zowel op de site van UWV als op rijksoverheid.nl duidelijk aangegeven wanneer een werkgever recht heeft op de NOW. Mijns inziens is de betaling echter het gevolg van een fout waarin de werkgever geen blaam treft. Daarom heb ik besloten dat het recht op subsidie bij de vaststelling wel op nihil wordt gesteld, maar dat het reeds ontvangen voorschot niet wordt teruggevorderd. De belangrijkste beweegredenen hiervoor is dat de werkgever een formele toekenningsbeschikking heeft ontvangen en hij op basis van het voorschot zeer waarschijnlijk besluiten heeft genomen in het kader van de bedrijfsvoering (bijvoorbeeld geen ontslag personeel) die anders waren uitgepakt als hij het voorschot niet had ontvangen.

Seizoensmaatregel

In de NOW 1 is rekening gehouden met seizoensbedrijven, en is de seizoensmaatregel ingevoerd. Op het moment dat de loonsom in maart, april en mei hoger is dan drie keer de loonsom van januari, wordt de subsidie bij de vaststelling gebaseerd op de loonsom van maart, april en mei (dit bedrag kan nooit meer bedragen dan drie keer de loonsom van maart). Bij de bepaling van de hoogte van de loonsom wordt er in de regeling altijd gebruik gemaakt van peildata.

UWV gebruikt de Rekenapplicatie NOW (RAN) om de hoogte van de definitieve subsidie te berekenen. UWV heeft mij op de hoogte gebracht van twee fouten in de RAN. Bij werkgevers die in aanmerking komen voor de seizoensmaatregel, wordt er een foutieve peildatum gebruikt (19 juli in plaats van 15 mei). Ook wordt de subsidie bij deze werkgevers altijd gebaseerd op driemaal de loonsom van maart, ongeacht of de totale loonsom van maart, april en mei hoger of lager is dan driemaal de loonsom maart.

UWV heeft een analyse uitgevoerd op basis van de loonsommen van alle 140.000 NOW 1 ontvangers. Uit deze analyse (waarbij is uitgegaan van hetzelfde omzetdalingspercentage zoals opgegeven bij het indienen van de voorschotaanvraag) blijkt dat de berekening van de RAN in 2.992 gevallen leidt tot een andere uitkomst dan zou moeten volgens de correcte berekening conform de regeling. Dit kan voor de werkgever, ten opzichte van de correcte berekening, zowel positief als negatief uitvallen.

In overleg met UWV is besloten dat de RAN aanpassen om deze fouten te corrigeren geen haalbare optie is. Dit zou betekenen dat de RAN minimaal twee maanden moet worden stilgelegd, en daarmee dus ook alle vaststellingsbeschikkingen. Ook zou dit gevolgen hebben voor de komende openstellingen van NOW-loketten. Ik acht dit onwenselijk, gezien het relatief kleine aantal werkgevers dat hier bij betrokken is en de extra druk die dit op UWV zou leggen. Ook is het niet haalbaar om alle gevallen handmatig te berekenen. De druk bij UWV is hoog en het is niet reëel om in korte tijd een dermate complexe berekening handmatig te laten uitvoeren, met alle foutgevoeligheden van dien.

Na overleg met UWV is gekomen tot de volgende oplossing: in de gevallen waarbij de RAN-berekening hoger uitvalt dan 5% of meer dan 5.000 euro ten opzichte van de correcte berekening wordt handmatig, met de juiste peildatum, de subsidievaststelling berekend. Dit betreft 145 werkgevers. Daarnaast zullen dan 1.599 werkgevers door de RAN-berekening meer ontvangen dan waar zij recht op hebben op grond van de regeling. Bij 1.248 gevallen leidt de huidige berekening van de RAN tot een lagere subsidievaststelling. Dat komt omdat de RAN uitgaat van een latere peildatum. Bij deze werkgevers is sprake van een naar beneden bijgestelde loonaangifte van maart, tussen peildatum 15 mei en 19 juli. Op grond van artikel 7, leden 4, 8 en 9 van de NOW 1 bestaat de mogelijkheid om af te wijken van de peildatum 15 mei, als blijkt dat de loonaangifte na 15 mei naar beneden is bijgesteld. Ik heb besloten dit artikel toe te passen, waardoor deze middels de RAN zullen worden vastgesteld.

Deze casus is een voorbeeld waarin een specifieke aanpassing van de generieke NOW-regeling (de seizoensmaatregel in de NOW 1) zorgt voor extra complexiteit en daardoor grotere risico’s in de uitvoering, die in dit geval helaas daadwerkelijk tot fouten in het proces heeft geleid. Om deze reden heb ik al eerder in deze brief benoemd dat ik met het oog op een goede uitvoering van de NOW in zijn geheel zeer terughoudend moet zijn bij verzoeken om eventuele aanpassingen van de regeling.

Beslistermijn op bezwaren

De afgelopen periode zijn veel bezwaarschriften ingediend bij UWV over de terugbetalingen en de verwachting is dat deze trend zich voort zal zetten bij de vaststellingen van NOW 2 en NOW 3, en de verleningen van de vierde en vijfde aanvraagperiode. UWV heeft aangegeven dat door de toestroom er een reële kans bestaat dat een deel van de bezwaarschriften mogelijk niet tijdig5 kan worden afgehandeld. De afdeling bezwaar en beroep van UWV heeft door de toegenomen hoeveelheid zaken te kampen met hoge werkdruk. UWV doet er uiteraard alles aan om meer mensen aan te trekken om de werkdruk te verlichten, maar ook het werven en opleiden van mensen kost tijd. UWV kan verder het overschrijden van beslistermijnen deels voorkomen door individuele afspraken over beslistermijnen te maken met werkgevers. Het risico op termijnoverschrijding en daarmee gepaard gaande dwangsommen wordt met deze twee maatregelen verkleind, maar niet weggenomen. UWV heeft mij daarom gevraagd de beslistermijn in bezwaar te verlengen. De bezwaartermijn is vastgelegd in de Algemene wet bestuursrecht. Het is alleen mogelijk om hiervan af te wijken bij wet. Ik ben van mening dat er onvoldoende rechtvaardiging bestaat om een dergelijke afwijking wettelijk te regelen. Een wetswijziging zou pas effect kunnen hebben als de bezwaarafhandeling al in belangrijke mate achter de rug is. Bovendien is het verlengen van de termijn uiteraard geen oplossing voor het feit dat werkgevers in zo’n geval langer moeten wachten op een beslissing op bezwaar. Gegeven de omstandigheden heb ik er begrip voor dat de beslistermijn niet altijd gehaald wordt, en accepteer ik eventuele dwangsommen die hieruit kunnen voortkomen.

Reikwijdte bonusverbod bij aanvraag op werkmaatschappijniveau

Ten slotte ga ik nog kort in op het bonus- en dividendverbod. Bij de introductie van de mogelijkheid om op werkmaatschappijniveau een NOW-aanvraag te doen zijn meerdere aanvullende voorwaarden gesteld. Een daarvan is het bonus- en dividendverbod. De gehele groep waarvan de werkmaatschappij onderdeel uitmaakt mag geen dividend uitkeren. Dit geldt ook voor de internationale bedrijfsonderdelen van de groep en groepsonderdelen die zelf geen NOW hebben aangevraagd. Het bonusverbod ziet enkel op de Raad van Bestuur, directie van het concern/groep en de aanvragende rechtspersoon of vennootschap zelf, en dus niet op andere bedrijfsonderdelen die zelf geen NOW-aanvraag hebben ingediend.

Sinds het najaar van 2020 is onder andere op rijksoverheid.nl het bonusverbod per abuis te strikt uitgelegd. In deze uitleg werd het bonusverbod bij een aanvraag op werkmaatschappijniveau namelijk net zo strikt uitgelegd als het dividendverbod dat bij deze aanvragen geldt, namelijk dat dit zou gelden voor het gehele (internationale) concern. Dat is dus niet juist. Inmiddels is de informatie op rijksoverheid.nl aangepast.

Tot slot

Met deze brief hoop ik uw Kamer opnieuw inzicht te hebben gegeven in de dilemma’s die spelen in de NOW. Ik zal uw Kamer op de hoogte houden van nieuwe vraagstukken die opkomen.

De Minister van Sociale Zaken en Werkgelegenheid, W. Koolmees

De beslistermijn in bezwaar bedraagt 6 weken. Deze periode kan door het bestuursorgaan eenmaal verlengd worden met nogmaals 6 weken.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35420-243.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.