Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35300-VIII nr. 207 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 29 juni 2020

In deze brief gaan we in op de signaleringswaarde die de Inspectie van het Onderwijs heeft ontwikkeld voor bovenmatige reserves bij onderwijsinstellingen.1 Verder zetten we uiteen hoe we met die waarde om willen gaan.

Aanleiding is dat de inspectie in 2018 in De Financiële Staat van het Onderwijs 2017 (bijlage bij Kamerstuk 35 000 VIII, nr. 145) concludeerde dat de reserves van onderwijsinstellingen geleidelijk toenemen. Er blijft structureel geld over aan het einde van het jaar, in nagenoeg alle onderwijssectoren.

Wij hebben u daarom toegezegd een signaleringswaarde voor reserves te ontwikkelen.2 Met deze signaleringswaarde, die afwijkt van eerdere signaleringswaarden die de inspectie heeft gehanteerd, gaan we de komende jaren werken. Daarbij blijven we volgen hoe het toezicht op basis van deze signaleringswaarde werkt.

Het is goed dat besturen een financiële buffer aanhouden, zoals blijkt nu het onderwijs hard wordt getroffen door de coronacrisis. Financieel gezonde besturen hebben nu de armslag om leerlingen en studenten zoveel mogelijk te blijven bedienen van goed onderwijs.

Dat neemt niet weg dat besturen niet onnodig geld moeten oppotten. Vooral in het primair en het voortgezet onderwijs zijn er besturen en samenwerkingsverbanden met een eigen vermogen dat boven de signaleringswaarde uitstijgt. Vaak gaat het niet om enorme bedragen, maar doordat het wel veel besturen zijn, loopt het bedrag al snel op. Er is echter ook een aantal besturen met een eigen vermogen dat ruim boven de signaleringswaarde uitstijgt. In deze brief gaan we daarom ook in op hoe het toezicht per bestuur eruit zal zien.

Leeswijzer

We leggen in deze brief uit hoe de signaleringwaarde wordt berekend (paragraaf 1.1) en hoe ze wordt toegepast (paragraaf 1.2). Vervolgens kijken we naar de jaarcijfers van 2018, voor een eerste indruk (paragraaf 2). Tot slot gaan we in op wat wij van onderwijsbesturen verwachten en welke stappen we verder zetten (paragraaf 3).

In deze paragraaf leggen we uit hoe de signaleringswaarde wordt berekend en hoe we deze toe gaan passen. De inspectie zal de signaleringswaarde voor het eerst toepassen op de jaarcijfers over 2019, die in de zomer van 2020 uitgebracht worden.

De inspectie heeft een formule ontwikkeld om te berekenen wat een bestuur redelijkerwijs aan eigen vermogen nodig heeft om bezittingen te financieren en risico’s op vangen (zie kader hieronder). Dit bedrag is het normatieve publieke eigen vermogen. De hoogte ervan is de signaleringswaarde.

Het voordeel van deze methode is dat een normatief eigen vermogen per bestuur wordt berekend, wat vanzelfsprekend een beter beeld geeft dan een waarde voor de hele sector.

Kader: formule voor de berekening van het normatieve publiek eigen vermogen (signaleringswaarde)

Voor besturen in het po, vo, mbo, hbo en wo is de formule:

(0,5 × aanschafwaarde gebouwen × 1,273)

+ boekwaarde resterende materiële vaste activa

+ (omvangafhankelijke rekenfactor × totale baten)

Omvangafhankelijke rekenfactor:

• 0,05 voor besturen met totale baten groter dan of gelijk aan € 12 miljoen

• onder de € 12 miljoen loopt de rekenfactor geleidelijk op van 0,05 tot uiteindelijk 0,1 bij besturen met totale baten van € 3 miljoen

• voor besturen met totale baten minder dan € 3 miljoen wordt geen rekenfactor toegepast, maar een vaste risicobuffer van € 300.000,–

Voor samenwerkingsverbanden is de formule:

0,035 × totale bruto baten, maar minimaal een risicobuffer van € 250.000,–

Belangrijk is dat de inspectie alleen kijkt naar het publieke deel van het eigen vermogen. Eventueel privaat vermogen valt dus buiten het bestek van de inspectie, want die kijkt alleen hoe publiek geld besteed wordt. Met bovenmatig eigen vermogen bedoelen we hier dus alleen publiek eigen vermogen.

Als het eigen vermogen groter is dan het normatieve eigen vermogen, kan het bovenmatig zijn. Er wordt immers meer gespaard dan nodig lijkt, gezien de waarde van de bezittingen en de risico’s.

De inspectie benadrukt dat het normatieve eigen vermogen geen norm is, maar een startpunt voor een gesprek. Een bestuur kan immers goede redenen hebben om tijdelijk meer eigen vermogen aan te houden. De inspectie gaat de signaleringswaarde gebruiken in het toezicht op de doelmatigheid. Als een bestuur een goede onderbouwing voor de hogere reserve heeft, kijkt de inspectie of en hoe het geld uiteindelijk wordt besteed.

Als een goede onderbouwing ontbreekt, zal de inspectie vragen hoe het bestuur het eigen vermogen gaat afbouwen en volgen of dat ook gebeurt. De inspectie zal daarvoor in alle sectoren de komende jaren in ieder geval jaarlijks de 5% van de besturen monitoren die met hun eigen vermogen het meest boven de signaleringswaarde zitten. De inspectie zal daarbij kijken hoe goed het eigen vermogen onderbouwd is. De inspectie kijkt ook hoe het bestuur het eventuele deel van eigen vermogen dat niet goed onderbouwd is, wil afbouwen. De inspectie zal ieder najaar een brief sturen aan alle besturen met een eigen vermogen boven de signaleringswaarde.

Het gesprek over het eigen vermogen vindt niet alleen plaats bij besturen die boven de signaleringswaarden uitkomen, maar bij ieder bestuur. De hoogte van het eigen vermogen, en hoe zich dat verhoudt tot de signaleringswaarde, moet terugkomen in het jaarverslag. Dat moet vooral ook thema zijn in de gesprekken tussen het bestuur en belanghebbenden.

We denken dat de formule en het normatieve eigen vermogen zullen bijdragen aan die belangrijke gesprekken. Daarom wordt de signaleringswaarde vast onderdeel van de financiële verantwoording. Vanaf verslagjaar 2020 moeten besturen zich over de hoogte van hun reserves verantwoorden in het jaarverslag aan de hand van de signaleringswaarde. Daarbij gaan we uit van het «comply or explain» principe: alleen van besturen met een eigen vermogen boven de signaleringswaarde verwachten we tekst en uitleg. Vanaf verslagjaar 2021 voegen we de signaleringswaarde toe aan de digitale gegevensuitwisseling (XBRL).

De signaleringswaarde verschilt van eerdere signaleringswaarden die de inspectie heeft gehanteerd. De eerdere waarden hielden rekening met sectorspecifieke kenmerken. Zo werd in het funderend onderwijs anders omgegaan met huisvesting en werd nadrukkelijker rekening gehouden met de grootte van een bestuur. Bij kleine besturen ziet de financiële balans er immers anders uit dan bij grote besturen.

Met de nieuwe signaleringswaarde kiest de inspectie voor één waarde voor alle onderwijssectoren, van primair onderwijs tot universiteiten. Daardoor ontstaan er andere uitkomsten per bestuur en per sector.

Zoals de inspectie in het technische rapport schrijft, is deze nieuwe signaleringswaarde dan ook geen absolute norm. In het gesprek over de uitkomsten van deze norm moet blijken of de gesignaleerde waarde inderdaad bovenmatig is of verklaarbaar.

Parallel hieraan zullen we met de inspectie volgen hoe goed het toezicht met de signaleringswaarde werkt. Daarbij zullen we extra aandacht hebben voor hoe de methode uitpakt in de verschillende sectoren.

We hebben de signaleringswaarde toegepast op de jaarcijfers van 2015 tot en met 2018. Het volgende is daarbij van belang om op te merken:

• We passen de signaleringswaarde toe op cijfers tot en met 2018, toen de signaleringswaarde nog niet in gebruik was.

• De methode is primair bedoeld om op individuele basis toezicht te houden. Een sectoraal beeld geven op basis van deze methode is ingewikkeld, omdat niet bekend is hoeveel van het eigen vermogen boven de signaleringswaarde verantwoord is. Dat hangt immers af van de onderbouwing van het bestuur, en die kennen we nog niet. Bedragen die we hieronder noemen, zijn dus niet direct als bovenmatig te beschouwen.

Zowel in het po als het vo was er in 2018 sprake van mogelijk bovenmatig eigen vermogen. In het po hebben 580 besturen (60%) een eigen vermogen boven de signaleringswaarde. In het vo zijn dat er 132 (46% van de besturen). Bij elkaar opgeteld hadden besturen in het po € 850 mln. aan mogelijk bovenmatig eigen vermogen. In het vo was dit € 244 mln. Belangrijk is dat deze getallen een totaalbeeld schetsen, terwijl we juist per school naar de situatie willen kijken.

|

Jaar |

Totaal aantal besturen |

Aantal besturen met mogelijk bovenmatig EV |

% besturen met mogelijk bovenmatig EV |

Mogelijk bovenmatig EV (in mln) |

|---|---|---|---|---|

|

2015 |

1.061 |

628 |

59% |

€ 879 |

|

2016 |

1.024 |

623 |

61% |

€ 893 |

|

2017 |

996 |

619 |

62% |

€ 912 |

|

2018 |

963 |

580 |

60% |

€ 850 |

|

Jaar |

Totaal aantal besturen |

Aantal besturen met mogelijk bovenmatig EV |

% besturen met mogelijk bovenmatig EV |

Mogelijk bovenmatig EV (in mln) |

|---|---|---|---|---|

|

2015 |

291 |

121 |

42% |

€ 222 |

|

2016 |

289 |

126 |

44% |

€ 223 |

|

2017 |

289 |

129 |

45% |

€ 232 |

|

2018 |

285 |

132 |

46% |

€ 244 |

Uit deze tabellen valt op te maken dat 580 po-besturen (60%) mogelijk een te hoog eigen vermogen hebben. In het vo geldt dat voor 132 besturen (46%). In het po daalt het aantal besturen met een reserve boven de signaleringswaarde licht in de afgelopen jaren, in het vo steeg het juist iets. Het is goed om te weten dat niet steeds dezelfde besturen mogelijk een bovenmatig vermogen hebben.

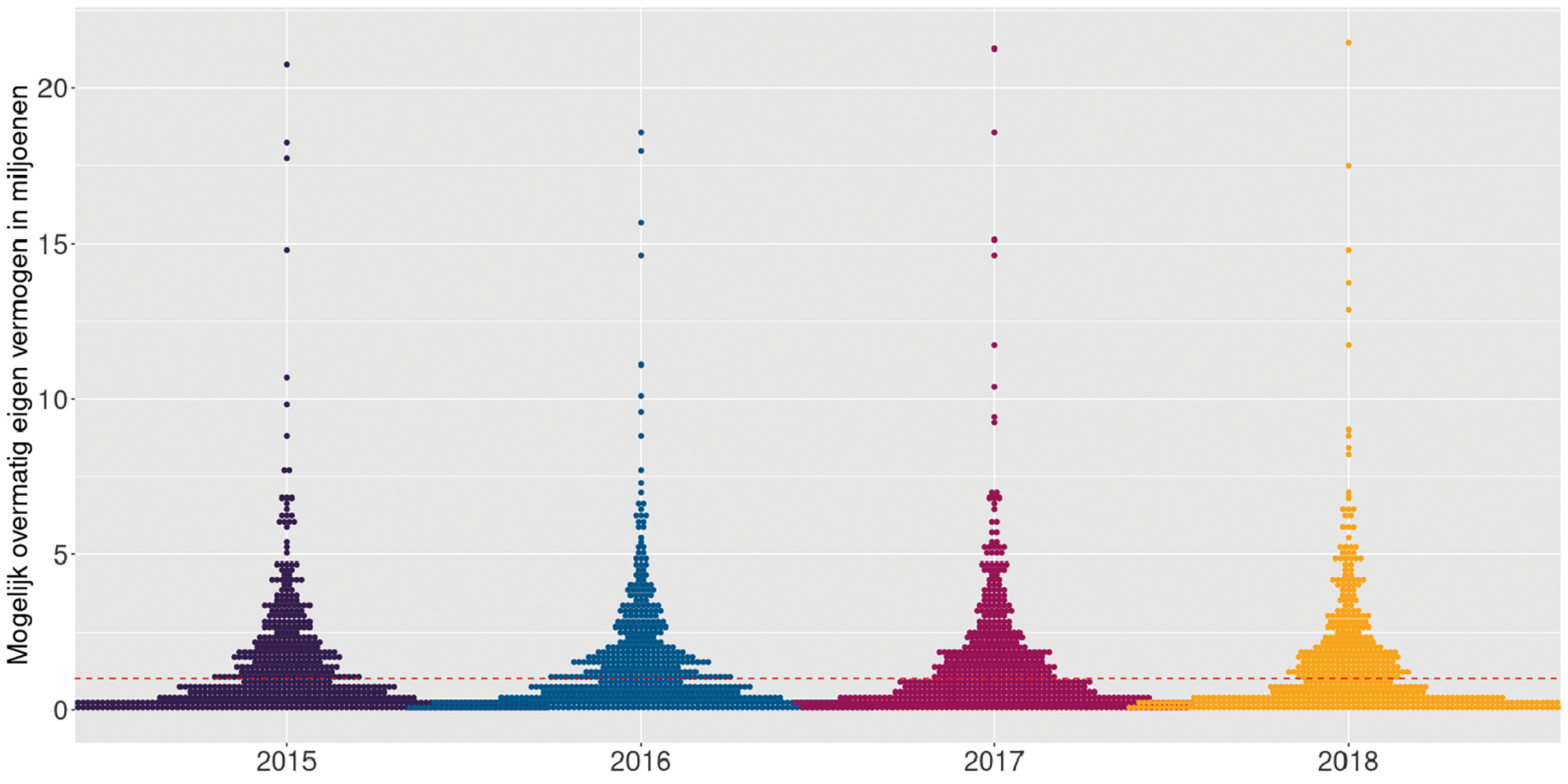

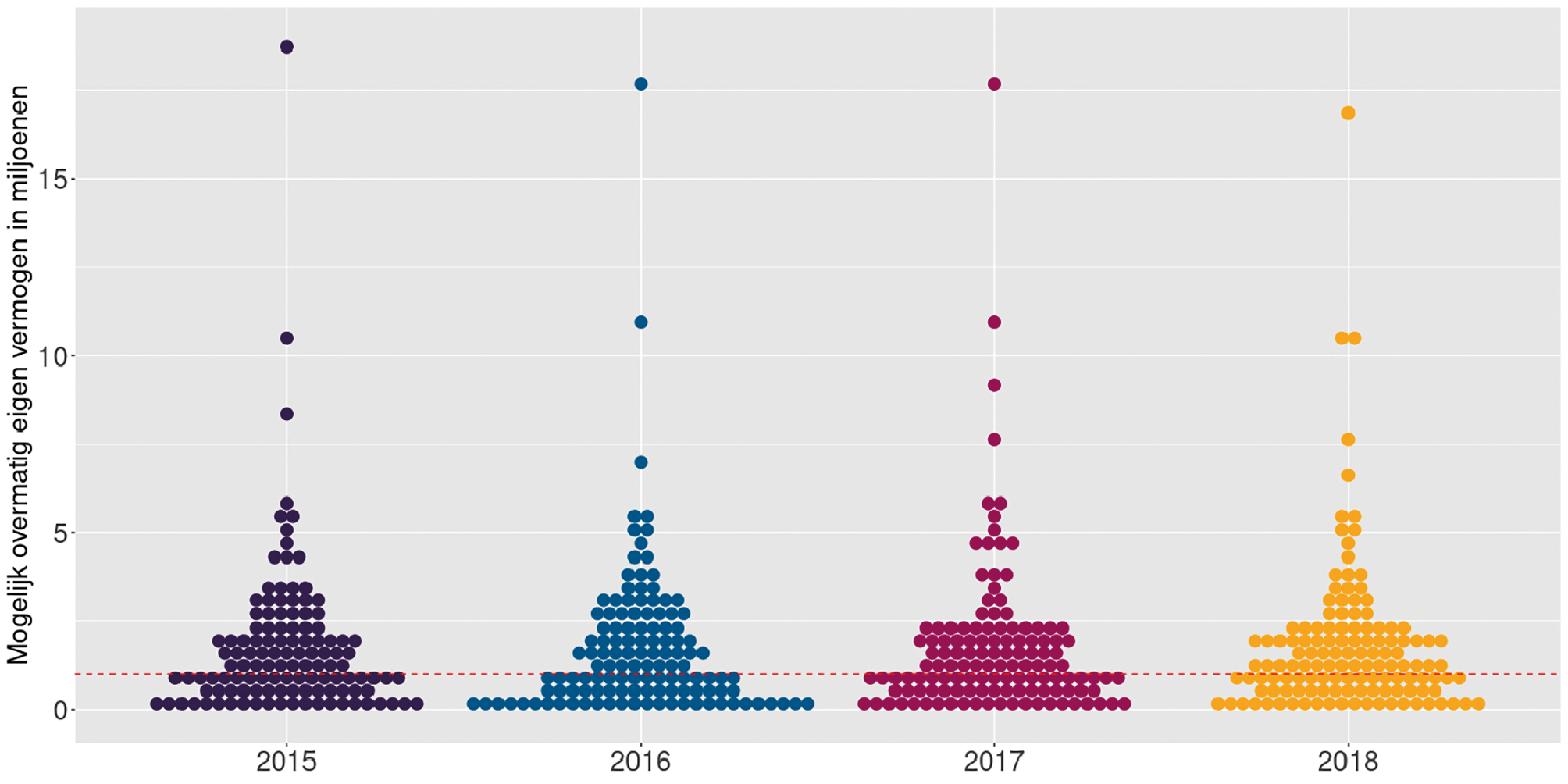

In de twee figuren hieronder staat de spreiding van de besturen in het po en het vo met mogelijk bovenmatig eigen vermogen. In de puntenwolk is ieder puntje een apart bestuur. De rode stippellijn geeft een mogelijk bovenmatig eigen vermogen van 1 mln aan.

In het po heeft 56% van de besturen een mogelijk bovenmatig eigen vermogen van maximaal € 1 mln. En 27 besturen van de 580 besturen (5%) die de signaleringswaarde overschrijden, doen dit met meer dan € 5 miljoen. Die 27 besturen zijn samen verantwoordelijk voor 27% van het totale mogelijke bovenmatige eigen vermogen in de sector. Daar staat tegenover dat 383 (40%) van de besturen onder de signaleringswaarde blijven.

In het vo overschrijdt 41% van de besturen de signaleringswaarde met maximaal € 1 mln. In deze sector hebben 8 besturen een mogelijk bovenmatig eigen vermogen van meer dan € 5 mln. Deze 8 besturen zijn samen verantwoordelijk voor 28% van het totale bedrag in het vo dat mogelijk bovenmatig is. Daar staat tegenover dat 153 van de besturen onder de signaleringswaarde blijven.

Op sectorniveau zijn er geen duidelijke redenen waarom het ene bestuur wel en het andere niet de signaleringswaarde overschrijdt. Schoolbesturen met speciaal onderwijs hebben vaker mogelijk bovenmatige eigen vermogen. Het speciaal onderwijs, zowel het basis- als voortgezet, is in de cijfers van het primair onderwijs meegenomen.

Van de € 850 mln. mogelijk bovenmatig eigen vermogen in het po zit € 599 mln. bij het regulier onderwijs. Het speciaal onderwijs (so en vso) heeft een mogelijk bovenmatig eigen vermogen van € 171 mln. en het speciaal basisonderwijs (sbao) heeft € 80 mln. eigen vermogen boven de signaleringswaarde.

Uit het jaarverslag van besturen zal moeten blijken of er een reden is waarom een schoolbestuur boven de signaleringswaarde is uitgekomen.

Figuur 1: spreiding van mogelijk bovenmatig eigen vermogen in het po

Figuur 2: spreiding van mogelijk bovenmatig eigen vermogen in het vo

Schoolbesturen moeten scherper begroten, en als het nodig is negatief. Wij zullen ze daarbij helpen, door de bekostiging te vereenvoudigen en de communicatie erover te verbeteren. Daardoor worden de inkomsten voorspelbaarder, wat de noodzaak om reserves aan te houden verkleint.

Wij hopen dat ook belangrijke partners bijdragen aan het scherper begroten, zoals de raden van toezicht en de medezeggenschapsraden. Raden van toezicht zijn medeverantwoordelijk voor negatief begroten en het afbouwen van reserves.4

De PO-Raad en VO-Raad zijn gezamenlijk gestart met het ontwikkelen van een benchmark voor besturen in het primair en voortgezet onderwijs. Deze ontwikkeling wordt in de opstartfase mede gesubsidieerd door OCW. Met het ontwikkelen van deze benchmark vullen zij hun ambitie gericht in door het in zetten op verdere versterking van de verantwoording over kwaliteit en doelmatig gebruik van middelen. Daarnaast willen de raden met behulp van de benchmark het lerend vermogen van de sector versterken door middel van benchlearning. Besturen zullen zich in de eerste plaats via het jaarverslag moeten verantwoorden over hun eventuele bovenmatige eigen vermogen. De PO-Raad en de VO-raad hebben aangegeven dat de reservepositie ook onderdeel zal uitmaken van de benchmark van het po en het vo, die aan het eind van dit jaar wordt gepubliceerd. In de benchmark moet meer ruimte komen voor het sectorspecifieke verhaal, de raden zullen de mogelijkheden daarvoor onderzoeken. De uitkomsten hiervan zullen ook worden meegenomen in de evaluatie van de signaleringswaarde.

De Tweede Kamer heeft de wens geuit om overhead eenduidig te definiëren. We gaan uit van de definitie van Huijben: Overhead is het geheel van functies gericht op de sturing en ondersteuning van de medewerkers in het primaire proces. Tot de overhead behoren alle functies die dit doel dienen. De overheadfuncties staan derhalve niet rechtstreeks ten dienste van de leerling. Ze leveren indirect een bijdrage aan het functioneren van de organisatie.»5

In het kader van de benchmark willen we u ook melden dat de PO- en de VO-Raad werken aan een indicator voor overhead die opgenomen kan worden in de benchmark. Het ontwikkelen en invoeren van deze indicator vergt tijd, want de sectoren zijn groot en divers. Bovendien moet voorkomen worden dat er ruis ontstaat over hoe de definitie het beste geoperationaliseerd kan worden en moeten de administratieve lasten zoveel mogelijk worden beperkt. De raden hebben aangegeven dat zij in de benchmark van 2021 een eerste indicator voor de overhead willen presenteren.

De PO-Raad en VTOI-NVTK (interne toezichthouders kinderopvang en onderwijs) organiseren in het najaar, als de coronamaatregelen het toelaten, bijeenkomsten over de vraag hoe bestuur en intern toezicht tot het goede gesprek kunnen komen over strategisch personeelsbeleid en financiën. De PO-Raad en VO-raad praten dan ook schoolbesturen bij over de ontwikkeling van de bekostiging. De uitkomsten van de bijeenkomsten worden verwerkt in een handreiking. In de handreiking staat ook hoe bestuur en intern toezicht beter zicht kunnen krijgen op de kwaliteit van het financieel beleid.

Uit het onderzoek van Oberon blijkt dat besturen onder meer voorzichtig begroten omdat ze onvoldoende zicht hebben op hoe de bekostiging zich zal ontwikkelen. De PO-Raad en VO-raad blijven hun leden hierover bijpraten. Wij steunen ze daarbij door zo vroeg mogelijk en helder te communiceren over bekostigingszaken.

De sectorraden blijven ook het belang van een verantwoorde reservepositie agenderen in de vereniging. En ze helpen schoolbesturen bij het evalueren en verantwoorden van hun reservepositie door informatie beschikbaar te stellen. Ze doen dat bijvoorbeeld met de benchmark.

In 2018 hadden 133 van de 152 samenwerkingsverbanden (88%) een eigen vermogen dat mogelijk bovenmatig is. Het gaat in totaal om € 179 mln. Het aantal samenwerkingsverbanden met een mogelijk bovenmatig eigen vermogen is stabiel over de afgelopen jaren, maar het bedrag nam toe.

|

Jaar |

Totaal aantal swv |

Aantal swv met mogelijk bovenmatig EV |

% swv met mogelijk bovenmatig EV |

Mogelijk bovenmatig EV (in mln) |

|---|---|---|---|---|

|

2015 |

153 |

131 |

86% |

€ 118 |

|

2016 |

152 |

131 |

86% |

€ 165 |

|

2017 |

152 |

129 |

85% |

€ 163 |

|

2018 |

152 |

133 |

88% |

€ 179 |

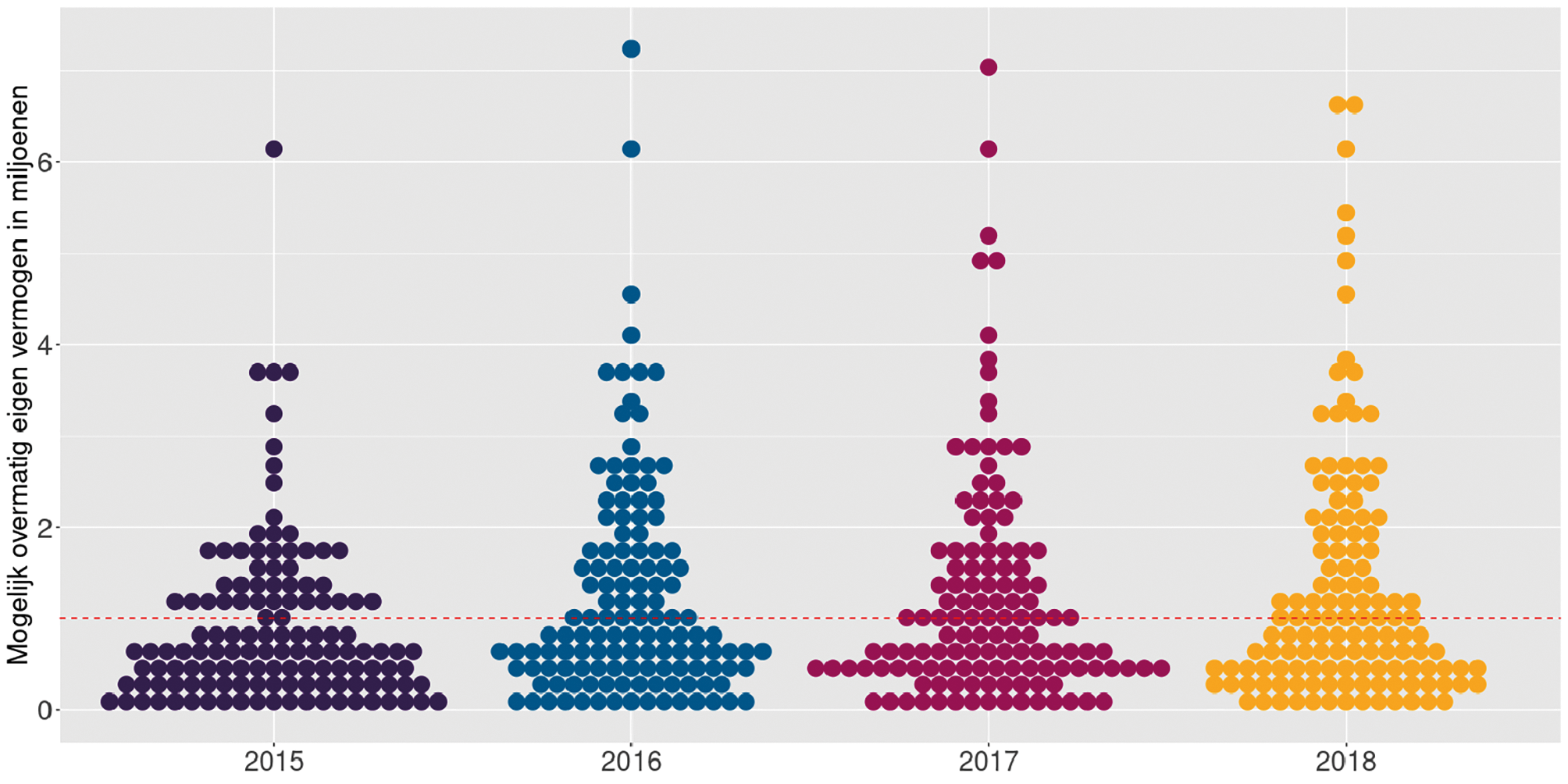

Net als bij de schoolbesturen gaat het bij de meeste samenwerkingsverbanden om een relatief kleine overschrijding: meestal minder dan € 1 mln. In figuur 3 is de spreiding van besturen met een mogelijk bovenmatig eigen vermogen weergeven. ook hier is een stippellijn te zien die een mogelijk bovenmatig eigen vermogen van € 1 mln weergeeft.

Figuur 3: spreiding van mogelijk bovenmatig eigen vermogen bij samenwerkingsverbanden

Een belangrijke reden voor dit hoge eigen vermogen is volgens de samenwerkingsverbanden dat ze de bekostiging lastig te voorspellen vinden. Sommige samenwerkingsverbanden houden een buffer aan om de lagere inkomsten door de verevening op te vangen.6 In de meerjarenbegrotingen van de samenwerkingsverbanden wordt dat echter niet goed inzichtelijk gemaakt.

Het is daarom van belang dat ook de samenwerkingsverbanden goed kunnen onderbouwen waarom reserves nodig zijn. Als dat niet lukt, moeten ze een plan hebben om de reserves af te afbouwen.

De sectorraden zullen het belang van een verantwoorde reservepositie van samenwerkingsverbanden passend onderwijs agenderen in de vereniging. Daarop aansluitend dragen de raden bij aan beter financieel management bij de samenwerkingsverbanden, met trainingen van het steunpunt passend onderwijs en met een nieuwe handreiking over de beleidscyclus en verantwoordingsdocumenten. Daarnaast gaan de raden verder met samenwerkingsverbandenopdekaart.nl, een openbare website met verantwoordingsinformatie, onder meer over de financiële positie van samenwerkingsverbanden. De site de wordt de komende tijd met de sector verder ontwikkeld.

In het mbo was er in 2018 een mogelijk bovenmatig publiek eigen vermogen van € 60 miljoen, verdeeld over 7 instellingen. Het betreft 4 roc’s en 3 vakinstellingen. Belangrijk gegeven is dat 1 roc – dat nog in de cijfers over 2018 voorkomt – is gefuseerd. Als we de gefuseerde instellingen niet meewegen, is het mogelijk bovenmatig eigen vermogen € 1,3 miljoen lager.

|

Jaar |

Totaal aantal besturen |

Besturen met mogelijk bovenmatig EV |

Totaal EV (in mln) |

Mogelijk bovenmatig EV |

Percentage mogelijk bovenmatig EV t.o.v totaal EV |

|---|---|---|---|---|---|

|

2015 |

63 |

8 |

€ 2.506 |

€ 68 |

2,7% |

|

2016 |

63 |

9 |

€ 2.583 |

€ 68 |

2,6% |

|

2017 |

62 |

10 |

€ 2.583 |

€ 53 |

2,0% |

|

20181 |

60 |

7 |

€ 2.677 |

€ 60 |

2,2% |

|

20182 |

60 |

6 |

€ 58 |

Als we het mogelijk bovenmatige eigen vermogen afzetten tegen het totale eigen vermogen van de sector is ook een daling zichtbaar. In 2015 was het mogelijk bovenmatig eigen vermogen nog 2,7% van het totaal. In 2018 was het met 0,5% gedaald, naar ongeveer 2,2%.

Er is sprake van een dalende trend. Het mogelijk bovenmatige eigen vermogen daalde van € 68 miljoen in 2015 naar € 60 miljoen in 2018. Dat er daarbij enkele instellingen zijn met een bovenmatig eigen vermogen, is in eerste instantie iets wat deze instellingen zelf moeten uitleggen. Sectorbreed zijn er enkele ontwikkelingen die het ontstaan en de afbouw van een bovenmatig eigen vermogen kunnen beïnvloeden. Bij sommige instellingen kan sprake zijn van voorziene krimp. Die krimp leidt op termijn tot minder bekostiging voor de instellingen, terwijl de vaste uitgaven doorlopen. Het is goed dat instellingen daarop anticiperen door geld te reserveren.

Uit de meerjarenbegrotingen van instellingen die te maken hebben of krijgen met krimp blijkt dat het eigen vermogen de komende jaren zal teruglopen. Dit komt vooral doordat instellingen vaste kosten moeten maken voor ICT-systemen, kwaliteitszorg en gebouwen.

Naast krimp speelt de boekwaarde van gebouwen mee. Als die aanzienlijk lager is dan de aanschafwaarde, moeten instellingen de komende jaren investeren in gebouwen. Dat kan met eigen of vreemd vermogen. Het is logisch dat een instelling liever met eigen bovenmatige liquide middelen investeert, dan dat ze geld leent. Dat scheelt immers rente, schulden en afhankelijkheid van andere partijen. Lenen is echter vaak sneller, zodat eerder en sneller kan worden geïnvesteerd. Het is aan de instellingen om een goede afweging te maken en investeringen in gebouwen kunnen een legitieme reden zijn om eigen vermogen aan te houden.

Met de inspectie blijven we de reserveposities binnen de sector volgen. En we gaan het gesprek aan met de instellingen die mogelijk bovenmatig eigen vermogen hebben. Ze krijgen de gelegenheid om hun financieel beleid en investeringsagenda toe te lichten.

Daarnaast onderzoeken wij nu met de sector of de huidige bekostigingssystematiek nog voldoet aan de ontwikkelingen binnen de sector. Ook kijken wij hoe we de systematiek het beste kunnen afstemmen met de begrotingsprocessen van instellingen. Als dat nodig blijkt te zijn, stellen we de bekostigingssystematiek voor het mbo bij.

Door de bekostiging zo voorspelbaar mogelijk te maken, en door er goed over te communiceren, helpen we instellingen het verschil tussen begroting en realisatie te verkleinen.

In deze paragraaf gaan we in op de uitkomst van een verkenning van de Inspectie van het Onderwijs naar de mogelijke verlaging van de signaleringswaarde voor solvabiliteit en het beeld van de universiteiten en hogescholen wanneer we de formule van de Inspectie toepassen op de financiële resultaten van 2015 tot en met 2018.

Voor mogelijk te lage reserves heeft de inspectie al langer een signaleringswaarde. We hebben de inspectie gevraagd of die waarde voor continuïteitsrisico’s op een verantwoorde wijze verlaagd kan worden, zoals werd gevraagd in de motie van het lid Van Meenen.9

De inspectie raadt echter af om de signaleringswaarde te verlagen.10 Daarvoor geeft ze de volgende argumenten:

– Een lagere signaleringswaarde leidt tot latere signalering. De inspectie wil juist op tijd reageren en met het bestuur om tafel als er iets aan de hand is.

– Aanpassing van de signaleringswaarde zou leiden tot inconsistentie met de norm solvabiliteit 2 bij schatkistbankieren.

– De signaleringswaarde is geen harde norm, ook al zien sommige instellingen haar wel zo. De inspectie treedt ook niet meteen op als instellingen onder de signaleringswaarde komen.

– De inspectie zag bij periodieke evaluaties geen aanleiding tot aanpassing van de signaleringswaarde.

Voor mogelijk bovenmatige reserves heeft de inspectie nu ook een signaleringswaarde. Het blijkt dat hogescholen en universiteiten volgens deze benadering nauwelijks bovenmatig publiek eigen vermogen aanhouden.

Van de hogescholen hebben er 3 mogelijk bovenmatig publiek eigen vermogen. Gezamenlijk gaat het om € 10 miljoen eind 2018, dat is 0,6% van het totale eigen vermogen van 1,7 miljard in de sector.

|

Jaar |

Totaal aantal besturen |

Besturen met mogelijk bovenmatig EV |

Totaal EV (in mln) |

Mogelijk bovenmatig EV |

Percentage mogelijk bovenmatig EV t.o.v totaal EV |

|---|---|---|---|---|---|

|

2015 |

36 |

9 |

€ 1.728,8 |

€ 30,0 |

1,74% |

|

2016 |

36 |

6 |

€ 1.639,3 |

€ 13,4 |

0,82% |

|

2017 |

36 |

5 |

€ 1.622,6 |

€ 8,1 |

0,50% |

|

2018 |

35 |

3 |

€ 1.744,6 |

€ 10,2 |

0,59% |

Voor de universiteiten gaat het om 2 levensbeschouwelijke instellingen, met bij elkaar opgeteld € 3 miljoen mogelijk bovenmatig publiek eigen vermogen. Dat is 0,08% van het gezamenlijke publieke eigen vermogen van € 3,8 miljard aan in de sector.

|

Jaar |

Totaal aantal besturen |

Besturen met mogelijk bovenmatig EV |

Totaal EV (in mln) |

Mogelijk bovenmatig EV |

Percentage mogelijk bovenmatig EV t.o.v totaal EV |

|---|---|---|---|---|---|

|

2015 |

18 |

1 |

3.509,9 |

1,1 |

0,03% |

|

2016 |

18 |

2 |

3.609,0 |

2,6 |

0,07% |

|

2017 |

18 |

2 |

3.701,5 |

3,6 |

0,10% |

|

2018 |

18 |

2 |

3.760,9 |

3,1 |

0,08% |

Zoals gezegd is de signaleringswaarde geen bovengrens of maximale waarde voor publiek eigen vermogen, maar het begin van een gesprek. Wij verwachten dat bestuur, toezicht en medezeggenschap van alle universiteiten en hogescholen in gesprek gaan over de financiële keuzes die nodig zijn voor een financieel gezonde toekomst.

Zoals gezegd is de signaleringswaarde geen ondergrens of gewenste waarde voor het publiek eigen vermogen maar een benadering van het maximaal benodigde eigen vermogen op basis van (voornamelijk historisch bepaalde) balansposten. Als wij alleen hierop zouden sturen, sturen we op de achteruitkijkspiegel.

Het beeld dat we op basis hiervan hebben, is dat er in het hoger onderwijs nauwelijks aanwijzingen zijn voor het ondoelmatig aanhouden van reserves. Dat is een belangrijke constatering in het licht van langer lopende dialoog over de reserves van met name de universiteiten. Wij zijn van mening dat deze constatering niet inhoudt dat er nu al sprake is van een optimale inzet van eigen en vreemd vermogen in elke hogeschool en universiteit. De signaleringswaarde kan gebruikt worden in het gesprek dat bestuur, toezicht en medezeggenschap van alle universiteiten en hogescholen met elkaar voeren over financiële keuzes die nodig zijn voor een financieel gezonde toekomst. Vorig jaar zijn wij onder andere in de strategische agenda hoger onderwijs ingegaan op de uitdagingen waar onze hogescholen en universiteiten voor staan. De gevolgen van de wereldwijde COVID-19 pandemie zullen deze uitdagingen niet kleiner maken. Begin 2021 zullen wij de uitkomsten van een onderzoek naar de vraag of het macrobudget in het mbo, hbo en wo toereikend is om de kwaliteit te realiseren die de maatschappij verwacht.

We zullen alle onderwijsbesturen dit najaar informeren over de signaleringswaarden, hoe ze die kunnen gebruiken en hoe de inspectie ermee omgaat. We verwachten van besturen dat de hoogte van hun eigen vermogen en de onderbouwing daarvan vast onderdeel wordt van hun verantwoording en van de gesprekken met de interne stakeholders.

We verplichten besturen met een eigen vermogen boven de signaleringswaarde om zich vanaf 2020 in het jaarverslag hierover te verantwoorden. In de meerjarenbegroting kunnen besturen laten zien voor welke investering ze sparen en voor wanneer die gepland staat, zodat de reserve wordt ingezet.

In paragraaf 1.2 hebben we de stappen beschreven die we nu nemen om besturen te stimuleren hun mogelijke bovenmatige reserves af te bouwen. Zo zal de inspectie de 5% van de besturen met de grootste overschrijdingen van de signaleringswaarde monitoren en ieder jaar een brief sturen naar elk bestuur met een eigen vermogen boven de signaleringswaarde.

We gaan ervan uit dat besturen met een bovenmatig eigen vermogen dat niet goed onderbouwd is, bereid zijn om dat de komende jaren af te bouwen. Als een bestuur dat niet wil, is handhaving nodig. De precieze voorwaarden daarvoor werken we in de komende tijd uit.

Vanzelfsprekend krijgen besturen eerst tijd om de bovenmatige reserve af te bouwen. Maar als de afspraken niet worden nagekomen, en geld niet doelmatig wordt besteed, zullen we optreden. We maken dat mogelijk vanaf 2024, over het boekjaar 2023. We informeren u later over hoe dit wettelijk traject eruit zal zien.

In oktober van dit jaar informeren we u opnieuw over de reserves en de financiële positie van onderwijsinstellingen in 2019. In die brief zullen we vooral ingaan op de financiële kengetallen en het verschil tussen begroting en realisatie van besturen. We willen in de analyse ons niet alleen beperken tot een terugblik, maar ook vooruitkijken aan de hand van deze cijfers. De financiële positie aan het eind van 2019 werpt ons terug in de tijd, voordat de wereld werd opgeschrikt door een wereldwijde pandemie. Wij zullen het inzicht dat wij sindsdien hebben opgedaan meenemen in onze analyse van die cijfers.

Zoals we u eerder schreven, zal dat verschil in 2019 fors groter zijn dan in voorgaande jaren. Oorzaak is dat de 150 miljoen euro uit het convenant aanpak lerarentekort en een groot deel van de arbeidsvoorwaardenmiddelen 2019 zijn geboekt in 2019, terwijl de lasten hiervan in 2020 vallen.11 Hier zullen we in de brief rekening mee houden.

Aan het einde van het jaar verschijnt ook De financiële staat van het onderwijs van de inspectie, die wij samen met onze beleidsreactie naar uw Kamer sturen.

De Minister van Onderwijs, Cultuur en Wetenschap, I.K. van Engelshoven

De Minister voor Basis- en Voortgezet Onderwijs en Media, A. Slob

In juni 2019 stuurde ik u al een voorlopige signaleringswaarde van de inspectie. De signaleringswaarde in deze brief is een verfijnde versie van die eerdere signaleringswaarde; Kamerstuk 35 000 VIII, nr. 208.

Dat blijkt uit onderzoek van Oberon, dat we u in december toestuurden (bijlage bij Kamerstuk 35 300 VIII, nr. 139).

Uit M.P.M. Huijben, «Overhead gewaardeerd – Verbetering van de balans tussen waarde en kosten van overhead bij organisaties in de publieke sector», Rijksuniversiteit Groningen, 2011.

Kamernummer 33 495, nr. 116, brief over de financiële positie van onderwijsinstellingen in 2018, van oktober 2019.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35300-VIII-207.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.