Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35300-VIII nr. 139 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 december 2019

Met deze brief bieden we u twee rapportages aan, plus onze reactie. Het eerste rapport is de jaarlijkse «de Financiële Staat van het Onderwijs» (FSvhO), van de onderwijsinspectie1. De hoofdboodschap van dit rapport is dat de continuïteit en rechtmatigheid van de financiën van onderwijsinstellingen verder zijn verbeterd in 2018. De Inspectie ziet nog wel ruimte voor verbetering bij besturen op het gebied van beleidsrijk begroten, reserves en personeel. Op deze drie onderdelen gaan wij in deze brief in.

Dit kabinet besteedt veel aandacht aan de wijze waarop het onderwijs wordt bekostigd en hoe besturen zich publiekelijk verantwoorden. We investeren in het onderwijs en vinden het belangrijk dat besturen de beschikbare middelen zo veel mogelijk terecht laten komen in de klas. We verwachten daarom van besturen dat zij de wijze waarop ze beleidsrijk begroten verder verbeteren en daarbij van elkaar leren. Besturen moeten in hun jaarverslagen en in de benchmarks duidelijk maken hoe zij met reserves omgaan zodat hierover het goede gesprek met de stakeholders gevoerd kan worden. Ook verwachten we dat de financiële deskundigheid bij besturen verder vergroot wordt.

Over de reserves van onderwijsinstellingen hebben we op 14 oktober 2019 een brief gestuurd.2 Daarin schreven we dat het positief is dat de financiële positie van het onderwijs stabiel is, maar dat de toenemende reserves ons zorgen baren. Daarom hebben we in onze reactie van vorig jaar op de FSvhO 2017 een onderzoek aangekondigd naar de oorzaken van de toename van reserves van onderwijsinstellingen.3 Op dit rapport, «Het verhaal achter de financiële cijfers. Wijze van begroten en aanhouden van reserves in het onderwijs»4, reageren wij ook met deze brief.

Besturen moeten beter gaan nadenken over de meerjarige aspecten van hun bedrijfsvoering. Om de besturen hierbij te helpen, heeft OCW in 2013 de continuïteitsparagraaf in het jaarverslag ingevoerd. Hierin laten besturen op hoofdlijnen zien welke toekomstige ontwikkelingen ze verwachten, welke middelen nodig zijn en welke risico’s ze voorzien. Uit het rapport van Oberon, waar we in paragraaf 2 verder op in gaan, blijkt dat vrijwel alle besturen vinden dat ze afgewogen keuzes maken over beleidsrijk en meerjarig begroten in relatie tot de risico’s ze voorzien.

Vorig jaar sprak de inspectie haar twijfels uit over de kwaliteit van de prognoses in de meerjarenbegrotingen van besturen. De inspectie vond dat de meerjarenbegrotingen te voorzichtig waren. In de nieuwe meerjarenbegrotingen van 2018 (die lopen van 2019 tot en met 2022) lijken deze prognoses scherper te zijn. De verwachte exploitatieresultaten per bestuur zijn in de continuïteitsparagraaf 2018 nadrukkelijk gedaald ten opzichte van 2017.

Dit is een goede ontwikkeling, maar we zijn er nog niet. We verwachten van besturen dat zij beleidsrijker gaan begroten en ondernemen een aantal acties om dit te stimuleren. We bevorderen ook dat besturen beter over hun begroting verantwoorden, omdat we zien dat ouders, leerlingen, studenten – maar ook de samenleving als geheel – in toenemende mate willen weten hoe onderwijsgeld wordt besteed.

In het algemeen overleg over de lumpsum van 16 maart 2019 gaven we aan dat besturen zich in hun jaarverslag moeten verantwoorden over door OCW geformuleerde maatschappelijke beleidsthema’s; bijvoorbeeld de verantwoording over de werkdrukmiddelen in het bestuursverslag (Kamerstuk 31 293, nr. 99). De besturen in het primair en voortgezet onderwijs hebben er een brief over ontvangen.

Over 2019 zal deze verantwoording via het jaarverslag nog grotendeels tekstueel zijn; OCW zal de informatie over 2019 in het najaar van 2020 analyseren. Die analyse wordt aangeboden aan u en andere belanghebbenden. Ze wordt ook gebruikt als basis voor ons beleid. Voor 2020 en verder werken we aan een uitvraag via het systeem waarin jaarrekeninggegevens bij DUO worden aangeleverd (XBRL).

We laten onderzoeken of het mogelijk is om de verantwoordingslast voor kleinere besturen te verminderen door onderscheid tussen grote en kleine besturen te maken wat betreft de inhoud van het bestuursverslag.

Met ons onderzoek geven we gevolg aan de motie van het lid Bruins c.s., die opriep om na te denken over mogelijkheden om administratieve lasten voor kleine scholen terug te dringen.5 Ook de Auditdienst Rijk adviseerde OCW om te onderzoeken of dat mogelijk is.6 OCW volgt daarnaast met belangstelling een pilot van de PO-Raad met een format voor het bestuursverslag voor alle scholen. Dat format is gebaseerd op de «handreiking bestuursverslag», die OCW ongeveer anderhalf jaar geleden heeft gepubliceerd.

De toename van reserves in het onderwijs is moeilijk uit te leggen, in een tijd waarin de maatschappelijke roep klinkt om structureel meer geld voor het onderwijs. Het baart ons dan ook zorgen dat er geld op de plank blijft liggen dat is bedoeld voor onderwijs. Om meer zicht te krijgen op redenen van besturen om reserves aan te houden, vroegen we onderzoeksbureau Oberon onderzoek te doen naar de redenen ervan. De bevindingen vindt u in de bijlagen bij deze brief7.

Verder hebben we de inspectie gevraagd een methode te ontwikkelen om te signaleren wanneer de reserve van een bestuur mogelijk te hoog is en niet in verhouding staat tot de reële risico’s die het bestuur loopt. Het advies daarover ontvangen wij in het voorjaar van 2020 en sturen we u dan toe.

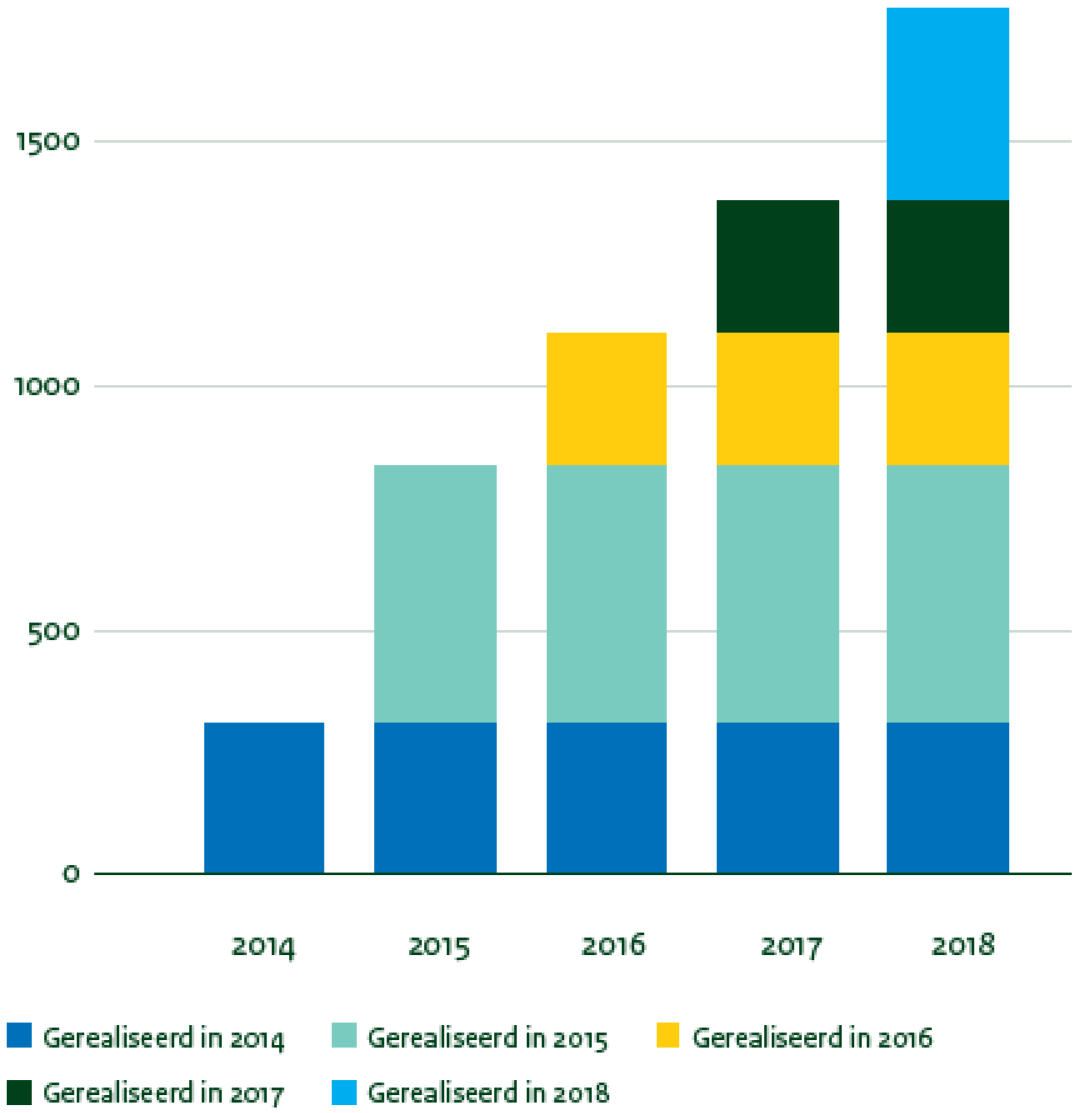

Uit de FSvhO 2018 blijkt dat de reserves ieder jaar toenemen. Dat schreven wij ook in onze brief van 14 oktober jl. We schreven daarin ook dat er in het po wel minder toegevoegd wordt aan de reserves, het gerealiseerde positieve resultaat van 2018 was flink lager dan een jaar eerder. In de figuur hieronder staat weergeven welk resultaat per jaar sinds 2014 is gerealiseerd in alle sectoren samen.

Figuur 1. Resultaat van samenwerkingsverbanden en de sectoren po, vo, mbo en ho, sinds 2014

Bron: Inspectie van het Onderwijs

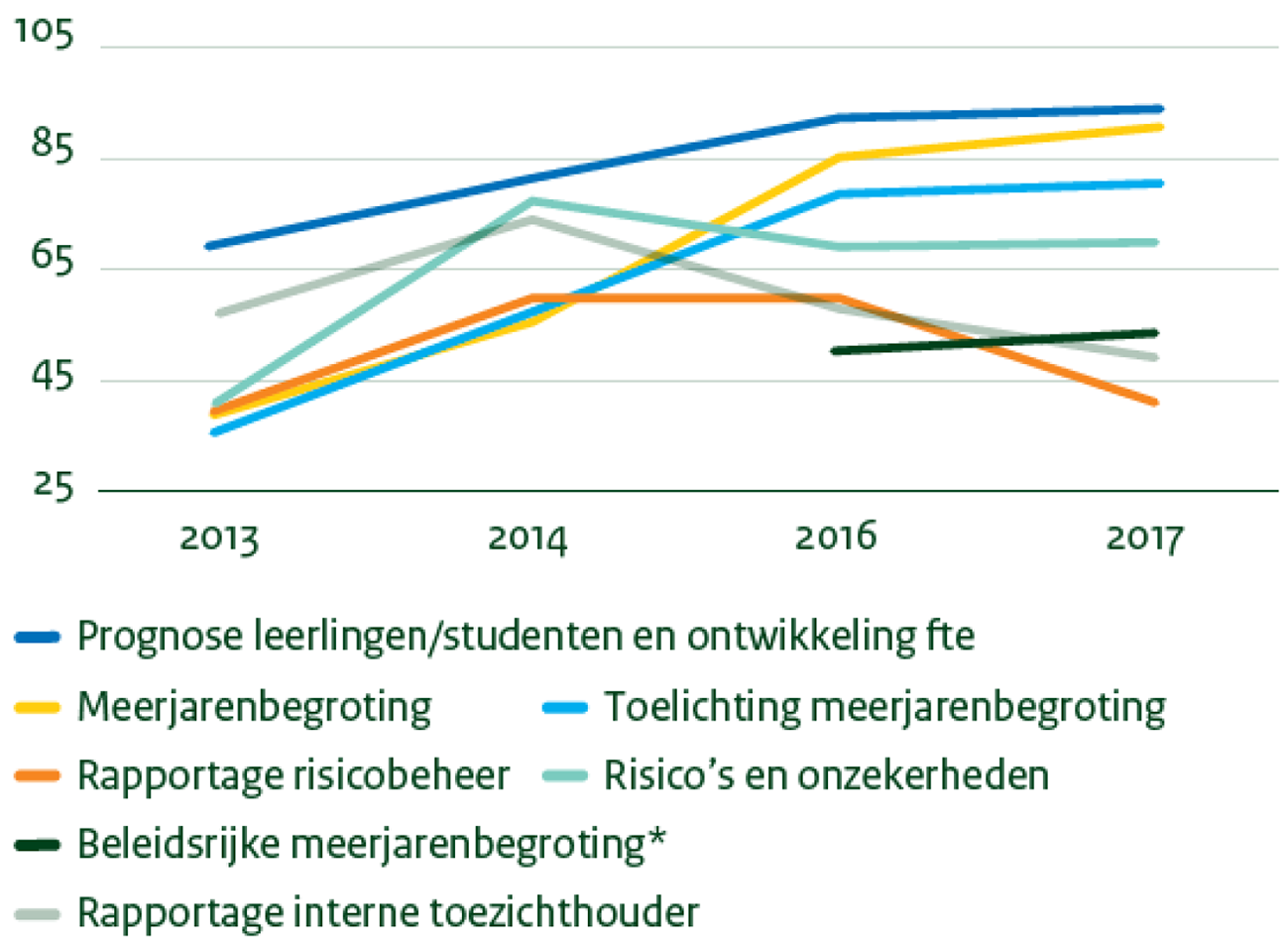

Ook blijkt uit de FSvhO dat de inspectie een negatiever oordeel geeft over de rapportage van het risicobeheer in de jaarverslagen van besturen. Dit is te zien in de figuur hieronder. Dat is in het licht van de reserves zorgelijk, omdat we juist van besturen verwachten dat zij een reserve aanhouden die in verhouding staat tot de risico’s die zij lopen. Aan de andere kant is het oordeel over de mate waarin de meerjarenbegroting beleidsrijk is, positiever in 2017 dan in 2016.

Figuur 2. Ontwikkeling percentage positieve oordelen over de informatiewaarde van de continuïteitsparagraaf tussen 2013 en 2017

Bron: Inspectie van het Onderwijs

Uit het Oberon-rapport blijkt dat het verhaal achter de ontwikkeling van reserves genuanceerd is. Verschillende indicatoren geven een verschillend beeld van de oorzaken. De resultaten per instelling verschillen ook van elkaar.

Het onderzoek van Oberon geeft inzicht in de redenen van besturen om reserves op te bouwen en aan te houden. Het is nadrukkelijk de verantwoordelijkheid van de besturen om hun verhaal achter de cijfers te vertellen aan hun stakeholders. Sectoren werken inmiddels allemaal aan het (verder) ontwikkelen van benchmarks. Goede voorbeelden zijn MBO Transparant, de sectordashboards van de VSNU en VH en het nieuwe dashboard «samenwerkingsverbanden op de kaart». En de sectororganisaties gaan verder. Op de ledenvergaderingen van de PO-Raad van 21 november jl. en de VO-raad van 27 en 28 november jl. is ingestemd met het ontwikkelen van een benchmark vanaf 2020. We verwachten van de besturen in alle sectoren dat juist het verhaal over hun reserves een plek krijgt in deze benchmarks en in hun jaarlijkse verantwoording. In de onderstaande paragrafen gaan we in op de redenen van besturen voor de toenemende reserves.

In eerdere brieven hebben wij aangegeven dat besturen met een bovenmatige reserve in zouden moeten teren op die reserve, door een negatief resultaat te realiseren of, in mbo en ho, door hier investeringen mee te financieren. Besturen met een bovenmatige reserve zouden die in elk geval niet moeten vergroten.

Besturen noemen de onvoorspelbaarheid van de bekostiging door het Rijk als belangrijke reden dat dit niet lukt. Ze noemen twee knelpunten:

– Het belang van goede communicatie

– Incidentele middelen en onzekerheden in de bekostiging

Wij onderschrijven het belang van goede communicatie over de bekostiging. Daarom organiseren OCW en de MBO Raad elk jaar na Prinsjesdag regiobijeenkomsten voor het mbo. Bestuurders en financials worden daar geïnformeerd over wat er in het komend jaar gebeurt met de bekostiging.

In het ho werken de Vereniging van Universiteiten (VSNU) en de Vereniging Hogescholen (VH) met OCW samen om de bekostiging inzichtelijk te maken. Ook krijgen alle onderwijsinstellingen per instelling uitgesplitst welke bekostiging zij komend jaar ontvangen. Voor primair en voortgezet onderwijs is dit lastiger, gezien de omvang van de sector, maar we gaan met de sectorraden kijken hoe de communicatie beter kan. We denken daarbij aan het organiseren van regiobijeenkomsten in samenwerking met de sectorraden, naar voorbeeld van de MBO Raad. Dat helpt de besturen bij het realistischer begroten van hun inkomsten.

In 2020 starten we ook een aantal testcases waarin we met besturen uit verschillende onderwijssectoren bekijken hoe zij hun begroting opstellen en tussentijds aanpassen. Een belangrijk aandachtspunt daarbij is welke informatie van OCW besturen gebruiken en wanneer. Daaruit kunnen besturen en het ministerie belangrijke lessen leren. Bij die testcases betrekken we behalve bestuurders en financials ook andere belanghebbenden, zoals medezeggenschapsraden en raden van toezicht. Samen met de sectorraden kijken we hoe we de geleerde lessen kunnen delen met het onderwijs.

Een tweede knelpunt voor besturen is dat de overheid incidentele gelden laat in het jaar uitkeert.8 Het kabinet investeert dit jaar € 460 miljoen extra in het verlichten van de werkdruk en het terugdringen van de lerarentekorten in primair en voortgezet onderwijs. Daarvan komt € 300 miljoen al in 2019 beschikbaar. Dat gebeurt laat in het jaar en er is een risico dat het extra geld boekhoudkundig eerst grotendeels aan de reserves wordt toegevoegd. Daar zullen we in onze analyses over de cijfers van 2019 ook rekening mee houden. Dit geld is echter hard nodig voor het onderwijs en we roepen besturen op om het extra geld zo snel als redelijkerwijs mogelijk uit te geven waar het voor bedoeld is.

Bij het knelpunt van de late uitkering van geld van de rijksoverheid noemen besturen in alle sectoren ook altijd de loon- en prijsbijstelling (LPO). Ze willen graag eerder weten of de bijstelling wordt uitgekeerd en hoe hoog ze zal zijn. De onzekerheid moet echter niet overdreven worden. Zoals aangegeven in de brief van 14 oktober jl. wijken de inkomsten in positieve zin af (gemiddeld genomen per jaar 2 tot 3%) van de door DUO als voorlopige bekostiging gecommuniceerde bedragen naar de onderwijsinstellingen.9 De prijsbijstelling wordt in het po (ook voor samenwerkingsverbanden) op tijd bekend gemaakt om te verwerken in de begrotingen en de systematiek is vastgelegd in de wet. In het vo, mbo en ho zijn we niet verplicht de prijsbijstelling uit te keren maar dat is wel ieder jaar ons streven. Als de loonbijstelling wordt toegekend, ontvangen de instellingen deze bijstelling. Dat is staande praktijk. We gaan er vanuit dat besturen deze bijstelling meenemen in hun begroting. Als ze in de afgelopen jaren geen rekening hielden met deze positieve bijstelling, is het geld aan de reserves toegevoegd. Dan is het dus nodig om minder voorzichtig en negatief te begroten om de reserves te laten afnemen. Ook als de rijksbijdrage minder positief is dan voorspeld, kan ingeteerd worden op de reserves.

Besturen willen hun reserves wel inzetten, maar worstelen met de vraag hoe ze dat goed, verstandig en doelmatig kunnen doen. Ze vinden het bijvoorbeeld riskant om personeel aan te nemen van incidenteel geld. Reserves zijn immers incidenteel geld, en personeelslasten zijn structureel. In paragraaf 3 van deze brief gaan we verder in op het onderwerp personeel.

Het is positief dat besturen geld niet ondoelmatig willen uitgeven, zeker gezien de verwachte daling van de aantallen leerlingen en studenten. De krimp maakt het belangrijk dat scholen voldoende flexibel zijn, qua personeel en huisvesting. Ook de prognoses die DUO maakt van de aantallen leerlingen en studenten per instelling zijn daarbij een belangrijk hulpmiddel. Op basis van de referentieraming maakt DUO een prognose voor de instelling. We evalueren nu hoe betrouwbaar die prognoses zijn en of die nog verbeterd kunnen worden.

Een ander knelpunt om geld uit te geven is volgens de besturen de financiële kengetallen van de inspectie. De inspectie hanteert signaleringswaarden op een aantal financiële kengetallen als een eerste indicatie voor de financiële gang van zaken bij een bestuur. Aan de hand daarvan en onderzoek van onder meer de jaarstukken kijkt de inspectie of vervolgstappen nodig zijn, bijvoorbeeld een gesprek met het bestuur. Sommige besturen en raden van toezicht zien de signaleringswaarden echter als een harde ondergrens, die ze in elk geval moeten halen. Dat is niet de bedoeling, want besturen ontnemen zichzelf daardoor een deel van de vrijheid om scherpe financiële keuzes te maken. Hier geldt wat ons betreft comply or explain. De signaleringswaarden zijn geen harde normen. Het gaat erom dat een bestuur goed onderbouwde investeringskeuzes maakt, die het kan verantwoorden bij de raad van toezicht, de inspectie en andere belanghebbenden. We vragen we de raden van toezicht om de besturen meer ruimte te geven, uiteraard zonder onnodig veel risico te lopen.

Hieronder gaan we per sector in op de redenen voor het aanhouden van reserves.

In deze brief ligt de focus op schoolbesturen die te hoge reserves hebben. We zien echter in ieder sector, dus ook in het po en vo, een spreiding; aan de bovenkant besturen waarbij de reserves zeer sterk toenemen en aan de onderkant besturen waarbij de reserves afnemen. Per saldo stijgen de reserves in de sector wel.

In het po en vo zijn schoolbesturen ook voorzichtig met het besteden van incidentele middelen aan personeel. Daar komt nog eens bij dat er sowieso te weinig leraren zijn om in dienst te nemen.

Om de voorspelbaarheid te vergroten, vereenvoudigen we de bekostiging. Door het aantal bekostigingsparameters fors terug te brengen wordt het voor schoolbesturen eenvoudiger om meerjarig financieel te plannen. Daarnaast wordt de bekostiging in het po voortaan per kalenderjaar uitgekeerd, net als in de andere sectoren. Daardoor worden er nog maar twee, in plaats van vier beschikkingen verstuurd per bekostigingsjaar. De beschikking wordt nu nog bijgesteld na afloop van een schooljaar, omdat de loonbijstelling over het tweede helft van het schooljaar dan pas verwerkt kan worden. Dat extra geld kan het bestuur niet meer uitgeven in het dat schooljaar, omdat het dan al is afgelopen. Hierdoor belandt het geld vaak in de reserves. Na de vereenvoudiging wordt de beschikking nog maar één keer per schooljaar bijgesteld, zodat het geld nog dat jaar kan worden besteed. In het vo is het al staande praktijk dat er op één moment in het jaar duidelijkheid wordt gegeven over de definitieve bekostigingsbedragen van het lopende jaar en de voorlopige bedragen van het daaropvolgende jaar.

Besturen kunnen hun kennis over het nemen van verantwoorde risico’s en het besteden van incidentele middelen vergroten. Dit is nodig om de onnodige voorzichtigheid bij het uitgeven van het geld te verminderen, zodat ook incidenteel geld aan onderwijs wordt besteed. De samenwerkingsverbanden geven aan dat de grenzen tussen onderwijs en zorg belemmerd werken voor het investeren van middelen uit de reserves.

De reserves van de instellingen in het mbo nemen toe, al zijn er significante verschillen per instelling. Het is belangrijk dat mbo-instellingen een gedegen reservepositie hebben, want ze zijn verantwoordelijk voor hun huisvesting en moeten zich tegen risico’s kunnen indekken. Bovendien moeten ze de komende jaren investeren in de huisvesting om het klimaatakkoord uit te voeren en houden instellingen reserves aan om de gevolgen van krimp zacht te laten landen binnen de organisatie. De reserves moeten echter wel proportioneel zijn.

De inkomsten van mbo-instellingen komen voor 90% uit de lumpsum. Dat maakt het belangrijk dat de lumpsumbekostiging goed voorspelbaar is. Naast de lumpsum ontvangen mbo-instellingen aanvullende bekostiging en geld uit de Regeling kwaliteitsafspraken. Het geld uit de kwaliteitsafspraken bestaat uit een vast investeringsbudget en resultaatsafhankelijk budget.

Uit het rapport van Oberon blijkt dat instellingen het resultaatsafhankelijke geld uit de kwaliteitsafspraken niet begroten, of maar deels. De reden daarvoor is dat ze niet vooraf weten hoeveel resultaatafhankelijk geld ze krijgen. Dat hangt namelijk af van het halen van de prestatieafspraken.

Om dat probleem te verhelpen, hebben we het resultaatsafhankelijke deel verlaagd in de nieuwe regeling. Voor de komende 4 jaar (2019 tot 2022) is bijna € 1,7 miljard beschikbaar. Daarvan is een deel resultaatsafhankelijk: € 400 miljoen. Dat is dus gemiddeld € 100 miljoen per jaar, op de totale 4,7 miljard die er naar het mbo gaat. De onzekerheid is dus beperkt.

|

Totaal jaarlijks beschikbaar in 2019–2022 |

Resultaatsafhankelijk budget |

Investeringsbudget |

|---|---|---|

|

€ 1,7 miljard |

€ 400 miljoen (100 miljoen per jaar) |

€ 1,3 miljard |

De kwaliteitsplannen van alle mbo-instellingen zijn goedgekeurd en hierdoor ontvangen de mbo-instellingen de komende 4 jaar definitief € 1,3 miljard.

Bovendien hebben de instellingen zelf in de hand of ze de prestatieafspraken halen. Ze kunnen dus goed inschatten of zij de afspraken halen en de bijbehorende bekostiging ontvangen.

Verder hebben we de bekostiging voorspelbaarder gemaakt door het aantal regelingen terug te dringen en de versnippering binnen de begroting tegen te gaan. Zo voegden we het geld voor schoolmaatschappelijk werk, de tegemoetkoming schoolkosten, de leerlinggebonden financiering en de regeling voor voortijdig schoolverlaten toe aan de lumpsum of aan de kwaliteitsafspraken. Ook door de budgetten in 2019 van de aoc’s en roc’s en vakinstellingen samen te voegen, maakten we de bekostiging voorspelbaarder voor alle mbo-instellingen.

Uit het Oberon-rapport blijkt dan ook dat de mbo-instellingen minder onzeker zijn over de bekostiging in de huidige begroting. Dat is een positieve ontwikkeling.

Ten slotte blijkt uit het rapport van Oberon dat de baten en de opgave waarvoor besturen staan mogelijk niet meer in balans zijn. Daarom zullen wij – met het mbo – de toekomstbestendigheid van de bekostiging verkennen. Die verkenning moet eind 2020 afgerond zijn.

Hogescholen en vooral universiteiten hebben aanzienlijke inkomsten uit collegegelden (die bij de eerste geldstroom horen) en de tweede en de derde geldstroom. Deze inkomsten zijn minder goed te voorspellen, zoals ook in de FSvhO wordt geconstateerd.

Hogescholen en universiteiten blijven sterk afhankelijk van de rijksbijdrage. Daarom is het goed dat ze in hun begroting rekening houden met mogelijke bijstellingen. En we begrijpen dat het toekennen van incidentele middelen in de lumpsum, vaak in een lopend boekjaar, zorgt voor onzekerheid. We willen dat dan ook zoveel mogelijk beperken.

Tegelijkertijd kan het toekennen van incidentele middelen nuttig zijn, bijvoorbeeld om een tijdelijke impuls aan een wenselijke ontwikkeling te geven. Daarom accepteren we dat de incidentele middelen de resultaten over een boekjaar kunnen vertekenen. We nemen dat ook mee in onze analyse en berichtgeving over de financiële ontwikkeling van de sectoren.

In het rapport wordt gesproken over de onzekerheid van resultaatsafhankelijke middelen. Bij de vormgeving van de kwaliteitsafspraken is dit gevaar erkend. Daardoor zijn de studievoorschotmiddelen een goed voorspelbare, stabiele component van de rijksbijdrage. We gaan hierbij niet voorbij aan het belang dat de studievoorschotmiddelen ten goede komen aan de kwaliteit van het onderwijs. Daarom toetst de NVAO onder andere of de medezeggenschap voldoende invloed heeft gehad op de plannen.

Vanaf dit boekjaar wordt de rijksbijdrage niet meer tussentijds aangepast aan de ontwikkeling van de studentenaantallen, zoals in het mbo al langer gebruikelijk is. Ook dat draagt bij aan de voorspelbaarheid van de bekostiging.

Daarnaast ontwikkelt OCW momenteel met de sector een prognosemodel waarmee instellingen in het hoger onderwijs kunnen anticiperen op de gevolgen van demografische ontwikkelingen, zoals de daling van het aantal studenten.10 We gaan graag met de Vereniging Hogescholen, de VSNU en hun leden in gesprek over de manier waarop instellingen hun prognoses kunnen verbeteren en daarbij van elkaar kunnen leren.

In het rapport van Oberon staat dat bijna alle instellingen voor hoger onderwijs gebouwen in eigendom hebben. Het is van belang om dat mee te wegen bij de beoordeling van de reserves, want investeringsplannen kunnen een reden zijn om tijdelijk hogere reserves aan te houden. Dit beeld is ook in het gesprek met de voorzitters van de raden van toezicht naar voren gekomen. De inspectie houdt hier dan ook rekening mee bij de ontwikkeling van haar signaleringswaarde. Wij pleiten er voor dat instellingen investeringen ook (deels) met vreemd vermogen financieren.

In het rapport van Oberon staat beschreven dat de geïnterviewde besturen aangeven dat zij in hun risicobeheer minder reserves aan hoeven te houden, dankzij meerjarig strategisch en financieel beleid. Dit is een interessante constatering, waar wij meer zicht op willen krijgen. Eventuele lessen kunnen we met andere sectoren verspreiden. Dat is van belang, omdat de inspectie in de FSvhO constateert dat juist het meerjarig strategisch en financieel beleid in het onderwijs nog tekortschiet. Volgens Oberon kunnen hogescholen en universiteiten een voorbeeldfunctie vervullen en zijn ze bereid hun ervaringen te delen, ook met andere sectoren.

In de FSvhO 2018 gaat de inspectie in op de personele ontwikkelingen in de sectoren po, vo en mbo. De inspectie concludeert dat het aantal reguliere fte’s in het onderwijs het laatste jaar is gegroeid. Er zijn 2.400 fte extra gekomen in ondersteunende functies en 600 fte in leraren. Het lijkt er volgens de inspectie op dat deze personeelsgroei samenhangt met de inspanningen die schoolbesturen plegen om de werkdruk te verminderen. Deze week sturen wij uw Kamer twee brieven over onderwijspersoneel, één over de arbeidsmarkt en één over leraren. In deze brief gaan we vooral in op de bevindingen van de inspectie omtrent de functiemix.

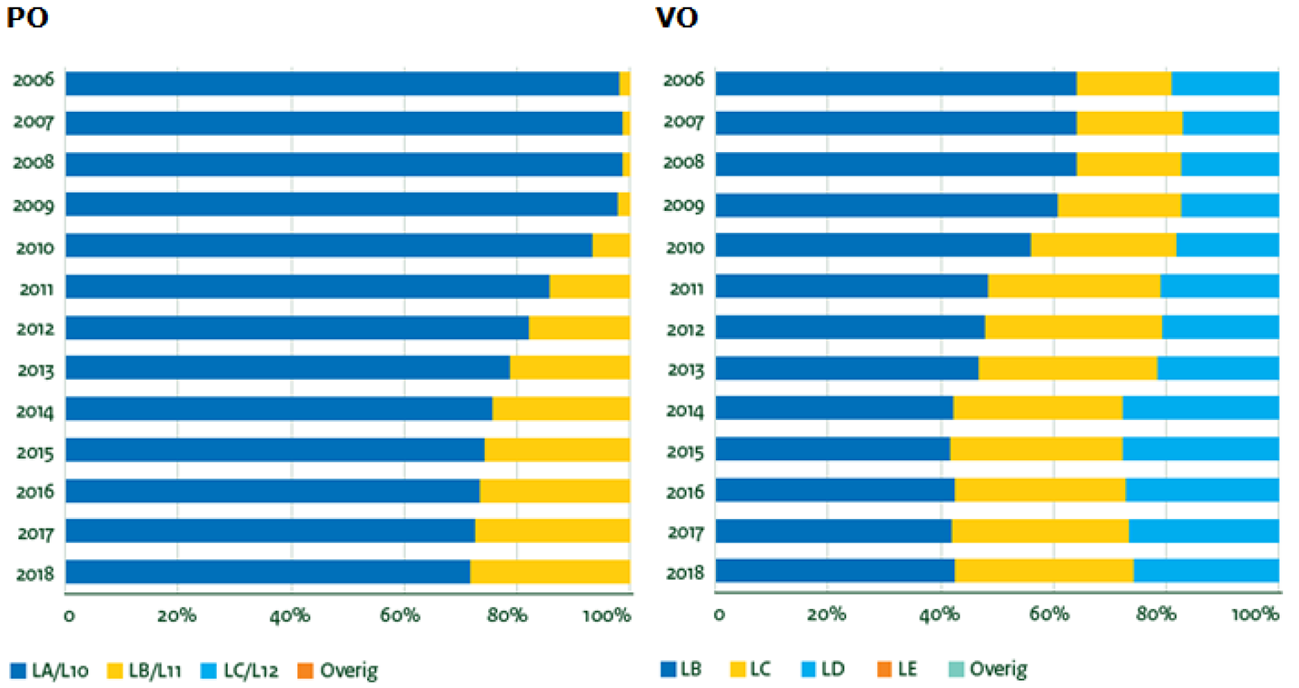

In figuur 3 zijn voor po en vo de verdeling van leraren over de loonschalen te zien. We zien dat er in het voortgezet onderwijs meer sprake is van differentiatie in verschillende loonschalen dan in het basisonderwijs. In de laatste cao PO 2018–2019 zijn afspraken gemaakt voor nieuwe loonschalen voor leraren. Daarnaast zijn er afspraken gemaakt om functiedifferentiatie te stimuleren, zoals ook de bedoeling was van de functiemix. Functiebeschrijvingen van leraren zijn geactualiseerd, waardoor deze aansluiten bij de praktijk. Met de nieuwe indeling (en de nieuwe profielen) is er geen goed vergelijking te maken met eerder cijfers uit voorgaande jaren. De nieuwe functieprofielen kunnen er in de praktijk aan bijdragen dat er meer functiedifferentiatie gaat plaatsvinden. Dit vinden wij positief, want voor aantrekkelijke carrièrepaden voor leraren in de sector po is dit van grote waarde.

We zien nu dat er in de sector po als geheel sprake is van toenemende reserves. Schoolbesturen met een hoge reserve kunnen de mogelijkheden verkennen om hun reserves te benutten om de functiedifferentiatie een stap verder te brengen. Dat zorgt voor een aantrekkelijker beroep. De ontwikkeling van leraren naar zwaardere functies met bijpassende salarisschaal komt bovendien de kwaliteit van het onderwijs ten goede.

Er zijn meer mogelijkheden om de arbeidsvoorwaarden te benutten om het beroep aantrekkelijker te maken. Bijvoorbeeld door (nieuw) personeel sneller een vast contract te bieden. In de Financiële Staat lijkt de flexibele schil in het po fors toe te nemen. Dat komt slechts ten dele door het personeel-niet-in-loondienst (PNIL); de PNIL stijgt volgens DUO-cijfers in 2018 t.o.v. 2017 met 0,15 procentpunt tot 4,2% in het po (en blijft gelijk in het vo op 3,7%). De grootste stijging is te verklaren door een toename van tijdelijke contracten in loondienst: Sinds de extra werkdrukmiddelen is er ca. 3000 fte aan personeel bijgekomen, waarvan het leeuwendeel een tijdelijk contract heeft gekregen. Het is op grond van de cao po bij een eerste indiensttreding gebruikelijk dat men een jaar tijdelijk in dienst is, met uitzicht op een vast contract. De verwachting is dan ook dat het merendeel van deze tijdelijke contracten volgend jaar is omgezet in een vast contract. We gaan ervan uit dat ieder schoolbestuur zijn uiterste best doet om nieuwe werknemers te binden en te boeien. Daarbij hoort een vast arbeidscontract. Dit is onderdeel van het voeren van strategisch personeelsbeleid, waarvoor de werkgever verantwoordelijk is.

Figuur 3: Inschaling leraren in het po en vo, aandeel leraren per salarisschaal1

Bron: Inspectie van het Onderwijs

1 De gegevens in figuur 3 voor po betreffen leraren in het reguliere basisonderwijs. De oorspronkelijke afspraken over de functiemix betroffen twee aparte afspraken voor het speciaal basisonderwijs en het reguliere basisonderwijs. In het speciaal onderwijs zijn de doelstellingen uit het convenant gehaald. Wanneer het basisonderwijs en het speciaal onderwijs samen worden genomen is een andere verdeling te zien omdat in het speciaal onderwijs veel meer leraren in de hogere schalen zitten.

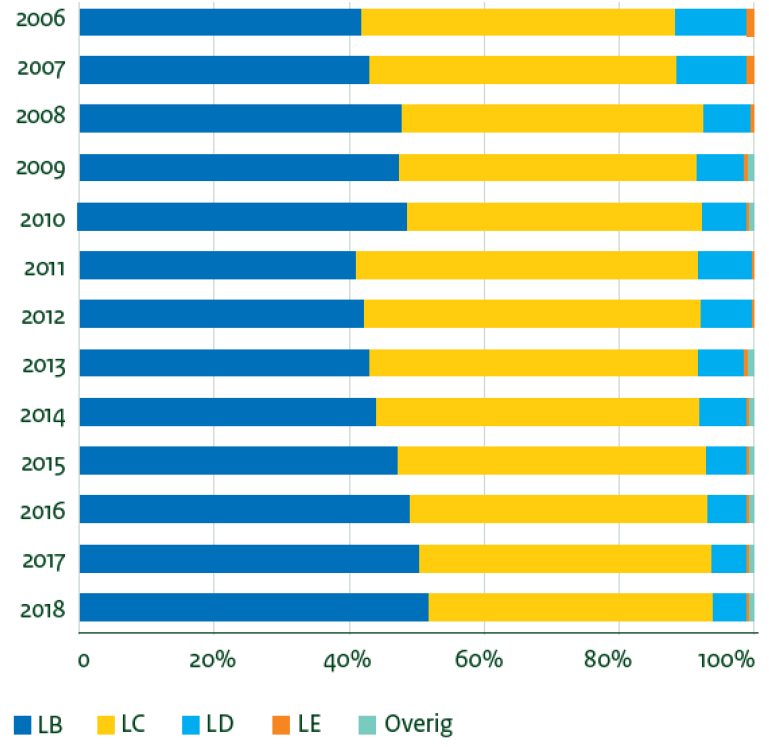

In figuur 4 is te zien dat er binnen het mbo een toename is van het aandeel docenten dat is ingeschaald in LB. Dit heeft verschillende redenen. Bijvoorbeeld door toename van het aantal docenten en het vertrek van oudere docenten, waar jongere docenten voor zijn teruggekomen die instromen in een lagere (aanloop)schaal. Het is belangrijk dat er voldoende loopbaanperspectieven voor docenten in het mbo aanwezig zijn. Financiële reserves kunnen hier mogelijk voor worden ingezet, zeker wanneer deze blijven stijgen. Hierbij worden vaak kanttekeningen geplaatst omdat de reserveposities van instellingen verschillen en reserves geen structurele middelen zijn terwijl een personele lasten wel structurele uitgaven zijn. In het kader van actieplan «Leerkracht van Nederland» zijn er specifieke afspraken gemaakt met het mbo over de salarismix in de randstadregio’s. Figuur 4 geeft het landelijk beeld weer voor het mbo. Voor de randstad ziet dit beeld er anders uit, daar is een grotere vertegenwoordiging van docenten in de hogere schalen.11

Figuur 4: Inschaling leraren in het mbo, aandeel leraren per salarisschaal

Bron: Inspectie van het Onderwijs

In de afgelopen maanden stuurden wij uw Kamer verschillende brieven, waarin we verschillende acties aankondigden. Deze acties zijn er op gericht om besturen te ondersteunen in hun verantwoordelijkheid om de verantwoording verder te verbeteren, beleidsrijker te begroten en het aanhouden overmatige reserves te voorkomen. Hieronder zetten we resumerend deze acties op een rij.

Besturen moeten beleidsrijker begroten en leren van elkaar. Om dit te stimuleren doen we het volgende:

– Er worden afspraken gemaakt met sectororganisaties over hoe zij instrumenten zoals benchmarks opzetten en benutten. In die benchmarks moet ruimte zijn voor financiële informatie, waaronder reserves, en voor het verhaal van het bestuur daarbij.

– In 2020 analyseren we de kwalitatieve verantwoording over de maatschappelijke thema’s waar de besturen zich over moeten gaan verantwoorden.

– We laten gegevens uit de jaarverslagen 2020 zo aanleveren bij DUO dat de informatie over de thema’s (ook) kwantificeerbaar wordt.

– We zoeken uit of de controlelast van het bestuursverslag voor kleine schoolbesturen in het po en vo verminderd kan worden.

– We maken onze onderwijsdata transparant, met ons dashboard met jaarrekeninggegevens. Besturen kunnen daarmee hun financiële kengetallen onderling vergelijken.

Besturen moeten hun begrotingen beter realiseren. Daarbij helpt het als de bekostiging beter voorspelbaar is. Daarvoor ondernemen we de volgende acties:

– We vereenvoudigen de bekostiging van het primair en voortgezet onderwijs.

– We doen onderzoek naar de toekomstbestendigheid van de inrichting van de mbo-bekostiging.

– Met de sectororganisaties in het primair en voortgezet onderwijs organiseren we bijeenkomsten, waar we helderheid verschaffen over de bekostiging.

– We gaan door met onze communicatie over de bekostiging in het mbo en ho, en verbeteren die als dat nodig is.

– We evalueren nu hoe betrouwbaar de prognoses zijn die DUO maakt per mbo-instelling en of die nog verbeterd kunnen worden.

– We onderzoeken of, en zo ja hoe, we schatkistbankieren aantrekkelijker kunnen maken voor instellingen in het hoger onderwijs.

– We starten testcases waarin we met een aantal besturen uit verschillende sectoren bekijken hoe zij hun begroting opstellen en tussentijds aanpassen.

We verwachten van besturen dat zij geen overmatige reserves aanhouden. We ondernemen daarvoor een aantal acties:

– We blijven er bij besturen op aandringen minder voorzichtig te begroten en de rijksbijdrage zoveel mogelijk in te zetten voor goed onderwijs.

– De inspectie ontwikkelt op ons verzoek een signaleringswaarde voor mogelijk bovenmatige reserves. In de brief van 20 juni hebben we uiteengezet welke twee methoden de inspectie hiervoor onderzoekt. In het voorjaar van 2020 doet de inspectie een voorstel over welke methode het meest geschikt is om een signaleringswaarde per bestuur vast te stellen.

– We zullen helder en begrijpelijk communiceren over de signaleringswaarde en de andere waarden die de inspectie hanteert voor het toezicht op de continuïteit.

– In onze reactie op het advies van de inspectie over de signaleringswaarde geven we ook een definitie van reserves.

– We geven ook aan welke handhavingsmaatregelen bij de signaleringswaarde horen en of het financieel toezicht daarvoor aangepast moet worden.

– Ook in 2020 sturen we u, nog voor de begrotingsbehandeling, onze analyse van de financiële cijfers over 2019. Daarin besteden we expliciet aandacht aan het verschil tussen de begroting en realisatie van besturen, en het verloop van de reserves. Daarbij houden we rekening met het extra incidentele geld dat in 2019 is vrijgemaakt voor primair en voortgezet onderwijs. We verwachten echter ook dat besturen dit vermelden in hun jaarlijkse verantwoording.

– Voor universiteiten kijken we of de signaleringswaarde van de inspectie voor continuïteitsrisico’s op een verantwoorde manier verlaagd kunnen worden.

De continuïteit en rechtmatigheid van de financiën in het onderwijs zijn verder verbeterd in 2018. Besturen en hun raden van toezicht zijn vaak voorzichtig bij het maken van structurele financiële keuzes. Die voorzichtigheid is begrijpelijk en goed, maar mag niet leiden tot onaanvaardbaar grote reserves. Geld voor het onderwijs moet worden besteed aan het onderwijs. Het eigenaarschap hiervoor ligt bij de besturen. Zij moeten beleidsrijker begroten, minder bovenmatige reserves aanhouden en transparant verantwoording afleggen. Onze acties zijn er

op gericht besturen hierin te ondersteunen. Dit is een gezamenlijke verplichting van besturen en het Ministerie van OCW aan de maatschappij, maar in het bijzonder aan onze leerlingen en studenten.

De Minister van Onderwijs, Cultuur en Wetenschap, I.K. van Engelshoven

De Minister voor Basis- en Voortgezet Onderwijs en Media, A. Slob

Op 6 december 2019 publiceerde de Auditdienst Rijk (ADR) een rapport over hoe de instellingen in het hoger onderwijs omgaan met demografische ontwikkelingen. Goede prognoses zijn daarbij onmisbaar.

Zie ook de webpagina van functiemix.nl voor het beeld van mbo binnen de randstad: https://database.functiemix.nl/?/sectoren

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35300-VIII-139.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.