Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 35241 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 22 oktober 2019

Inhoudsopgave

|

I. ALGEMEEN |

2 |

|

1. Inleiding |

2 |

|

2. Aanleiding |

2 |

|

3. Implementatiegevolgen voor Nederland |

5 |

|

4. Hybridemismatches – algemeen |

8 |

|

5. Structuren met een hybridemismatch |

12 |

|

5.1 Hybride lichamen |

14 |

|

5.1.1 Betalingen aan een hybride lichaam |

14 |

|

5.1.2 Betalingen door een hybride lichaam |

16 |

|

5.2 Hybride vaste inrichtingen |

17 |

|

5.2.1 Buiten beschouwing blijvende vaste inrichting |

18 |

|

5.2.2 Betaling aan een lichaam met een vaste inrichting |

18 |

|

5.2.3 Dubbele aftrek |

18 |

|

5.3 Belastingplichtmaatregel |

19 |

|

6. Documentatieverplichting |

19 |

|

7. Internetconsultatie |

25 |

|

8. Budgettaire aspecten |

25 |

|

9. Uitvoeringskosten Belastingdienst |

27 |

|

10. Administratieve lasten voor bedrijfsleven en burger |

27 |

|

11. Transponeringstabel |

28 |

|

12. Artikelsgewijze toelichting |

29 |

|

13. Bijlage – Uitvoeringstoets Wet implementatie tweede EU-richtlijn antibelastingontwijking |

30 |

|

14. Overig |

31 |

|

15. Commentaar van derden |

32 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, het CDA, D66, GroenLinks, de SP en de PvdA.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van de VVD en het CDA hebben gevraagd integraal te reageren op de commentaren van de Nederlandse Orde van Belastingadviseurs (NOB) en het Register Belastingadviseurs (RB). De leden van de fractie van de VVD hebben ook gevraagd om te reageren op de inbreng van de American Chamber of Commerce (AmCham). Deze reactie vindt zo veel mogelijk plaats waar dat onderwerp in deze nota aan bod komt.

De leden van de fractie van de VVD vragen in welk opzicht de tweede EU-richtlijn antibelastingontwijking (ATAD2)1 de hybridemismatchmaatregelen uit de eerste EU-richtlijn antibelastingontwijking (ATAD1)2 uitbreidt en waarom. ATAD2 breidt de hybridemismatchmaatregelen uit ATAD1 op twee manieren uit. Allereerst zien de regels uit ATAD2 ook op hybridemismatches met derde landen, terwijl de regels uit ATAD1 alleen zien op hybridemismatches tussen EU-lidstaten. Daarnaast worden met ATAD2 meer typen hybridemismatchstructuren bestreden. De volgende typen hybridemismatches zijn toegevoegd: de hybridemismatch met een buiten beschouwing blijvende vaste inrichting3, de hybridemismatch met een betaling aan een vaste inrichting4, de hybridemismatch met een veronderstelde betaling5, de hybridemismatch met dubbele aftrek tussen vaste inrichting en hoofdhuis6, de geïmporteerde hybridemismatch7 en de hybridemismatch met een dubbele vestigingsplaats8. Ook is de belastingplichtmaatregel toegevoegd.9 De belastingplichtmaatregel ziet niet zozeer op een nieuw type hybridemismatch maar bevat een andere methode om de hybridemismatch met een betaling aan hybride lichaam te bestrijden. Deze toevoegingen zijn gemaakt om te voorkomen dat belastingplichtigen nog belasting kunnen ontwijken door gebruik te maken van de lacunes op het terrein van hybridemismatches die na ATAD1 zouden resteren.

De leden van de fractie van de VVD vragen welke andere Europese landen ATAD2 al hebben geïmplementeerd. De leden van de fractie van de VVD vragen ook wat de verschillen zijn wat betreft de implementatie met Duitsland, België en Denemarken en of ik deze verschillen kan toelichten en aangeven waarom Nederland hier al dan niet een andere keuze heeft gemaakt. De leden van de fractie van de VVD vragen ook welke aanvullende maatregelen andere EU-lidstaten hebben genomen bovenop de minimale norm van ATAD2. De leden van de fractie van de VVD vragen ook hoe andere EU-lidstaten omgaan met eventuele mogelijkheden in de richtlijn om administratieve lasten van ondernemers te verlagen. Ook vragen zij of voor alle bepalingen waar extra beleidsruimte of aanvullende eisen zijn gesteld toe te lichten hoe andere EU-lidstaten hiermee omgaan. De leden van de fractie van het CDA vragen van welke grens van gelieerdheid andere EU-lidstaten uitgaan. De leden van de fractie van GroenLinks vragen of andere EU-lidstaten ervoor kiezen de belastingplichtmaatregel te implementeren per 1 januari 2022. De leden van de fractie van D66 vragen om meer informatie over hoe andere EU-lidstaten deze richtlijn implementeren. Deze leden vragen op welke onderdelen deze implementatie verder of minder ver gaat dan de wijze waarop het kabinet deze richtlijn implementeert. Het kabinet is met deze leden geïnteresseerd in de manier waarop andere EU-lidstaten de richtlijn implementeren en in hoeverre dit afwijkt van de door Nederland gemaakte keuzes bij de implementatie. Helaas bestaat hiervan geen duidelijk beeld. De Europese Commissie (EC) houdt bij welke EU-lidstaten een implementatie-instrument hebben ingediend.10 Uit dit overzicht blijkt dat op dit moment de volgende EU-lidstaten melding hebben gemaakt van gewijzigde wetgeving in het kader van ATAD2: België, Tsjechië, Denemarken, Italië en Portugal. In dit overzicht is bij deze EU-lidstaten ook een link opgenomen naar de wetgeving in de eigen taal. Het is voor mij niet mogelijk om te beoordelen of te interpreteren wat er in deze wetgeving staat en in welke mate in EU-lidstaten is voorzien in bijvoorbeeld extra beleidsruimte. Uiteindelijk is het aan de EC om te beoordelen of richtlijnen op de juiste wijze zijn geïmplementeerd. Indien de EC van mening is dat richtlijnen niet op een juiste wijze zijn geïmplementeerd, kan de EC een infractieprocedure starten. Bij de implementatie van ATAD1 is aan de EC gevraagd om een overzicht te geven van de wijze waarop EU-lidstaten die richtlijn hebben geïmplementeerd. De EC stond hier niet onwelwillend tegenover, maar heeft dit tot op heden nog niet gedaan. Hier zal opnieuw om worden gevraagd. De EC zal ook gevraagd worden een overzicht te geven van de wijze waarop EU-lidstaten ATAD2 hebben geïmplementeerd.

De leden van de fractie van D66 vragen of met het onderhavige wetsvoorstel ook alle toekomstige hybridemismatches gedekt zijn en in hoeverre dit voorstel toekomstbestendig is. In het verlengde daarvan vragen de leden van de fractie van GroenLinks in hoeverre het met het onderhavige wetsvoorstel onmogelijk wordt om voordeel te halen uit verschillende vennootschapsbelastingstelsels. Dit wetsvoorstel bevat regels voor de aanpak van negen typen hybridemismatches. Deze typen, die volgen uit ATAD2, zijn terug te vinden in de rapporten die de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) in het kader van het Base Erosion en Profit Shifting (BEPS)-project heeft gepubliceerd over hybridemismatches.11 Hybridemismatchstructuren zijn zeer complexe structuren en er kan niet met zekerheid worden gezegd dat in de toekomst geen nieuwe structuren opkomen die niet onder de regels van dit wetsvoorstel vallen, maar toch als hybridemismatch kunnen worden aangemerkt. Wel worden alle typen die door de OESO zijn behandeld in de hiervoor genoemde rapporten geraakt door het onderhavige wetsvoorstel. Op dit moment zijn er geen hybridemismatchstructuren bekend die niet worden geraakt door het onderhavige wetsvoorstel. Mochten deze in de toekomst toch ontstaan, dan zal op dat moment op het niveau van de OESO en EU worden bezien of nadere regelgeving wenselijk of noodzakelijk is om deze structuren aan te pakken. Nederland is er voorstander van om degelijke structuren zoveel mogelijk internationaal en Europees gecoördineerd aan te pakken.

De leden van de fractie van GroenLinks vragen wat precies de doelstelling is van het kabinet op het gebied van belastingontwijking en wanneer dat doel bereikt is. Daarnaast vragen deze leden of het kabinet een gewenst effectief tarief van de vennootschapsbelasting heeft, en zo ja, welk tarief dit is. Dit kabinet wil internationale belastingontwijking tegengaan. Daarom is de aanpak van belastingontwijking en -ontduiking een van de beleidsspeerpunten van dit kabinet. Daarbij heeft het kabinet ook de ambitie om het beeld te kantelen dat Nederland het internationale bedrijven fiscaal gemakkelijk zou maken belasting te ontwijken. Het is echter complex om hier in kwantitatieve zin een doelstelling aan te verbinden. Het meten van de omvang van belastingontwijking is namelijk een lastige kwestie aangezien zowel een eenduidige definitie van belastingontwijking als betrouwbare data op bedrijfsniveau ontbreken. In Nederland zijn bedrijven in de vennootschapsbelasting vooralsnog onderworpen aan een toptarief van 25%. De belastingdruk voor een bedrijf in Nederland is – kort gezegd – het resultaat van dit statutaire tarief maar ook van de grondslag waarover de belasting geheven wordt (de belastbare winst). De effectieve belastingdruk kan sterk verschillen per bedrijf en per jaar, en is bovendien afhankelijk van de gehanteerde definitie daarvan. Ik vind het daarom niet zinvol om een effectief tarief als beleidsdoelstelling te hanteren. Dat neemt niet weg dat het denken over een minimumniveau aan winstbelasting niet stilstaat. Pijler 2 van het werkplan van de OESO betreft het verder onderzoeken en uitwerken van maatregelen om te waarborgen dat internationaal opererende ondernemingen altijd in ieder geval een minimumniveau aan winstbelasting betalen.12 Nederland werkt in dit verband actief aan het zoeken naar oplossingen die internationaal op consensus kunnen rekenen.

De leden van de fractie van GroenLinks vragen hoe het kabinet aankijkt tegen de analyse van professor Bellingwout waarin hij stelt dat we te maken hebben met een lappendekken aan willekeurige uitkomsten in de winstbelasting. In dat verband vragen de leden van de fractie van GroenLinks of het kabinet bereid is om niet alleen de gevolgen van hybridemismatches aan te pakken maar ook de oorzaak, namelijk verschillen tussen belastingstelsels. Daarnaast vragen deze leden of het kabinet de analyse deelt dat de huidige knelpunten slechts op een zinvolle wijze kunnen worden geadresseerd door internationale harmonisatie of vergaande coördinatie en of het kabinet bereid is om zich hier maximaal voor in te spannen. Verder vragen de leden van de fractie van GroenLinks of het kabinet de analyse deelt dat nationale winstbelastingsystemen ervoor zorgen dat «mismatches» worden geëxploiteerd met als onwenselijk gevolg dat sommige winsten nergens worden belast of dat dezelfde kosten in meerdere landen in aftrek kunnen worden gebracht. Er zijn de afgelopen jaren in internationaal verband grote stappen gezet om winstbelastingstelsels van verschillende landen beter op elkaar te laten aansluiten. Zo is met ingang van dit jaar ATAD1 in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) geïmplementeerd. Het onderhavige wetsvoorstel dient ter implementatie van ATAD2. Beide richtlijnen vinden hun oorsprong in het BEPS-project van de OESO. Door de implementatie van deze richtlijnen in de nationale belastingstelsels van de EU-lidstaten groeien de winstbelastinggrondslagen binnen de EU meer naar elkaar toe. Bovendien pakt ATAD2 ook hybridemismatches aan die ontstaan in relatie tot derde landen. Door deze internationale maatregelen neemt het risico dat winsten van internationaal opererende ondernemingen nergens worden belast, of kosten meerdere malen in aftrek komen, sterk af. Hierbij merkt de heer Bellingwout op dat de prijs voor het repareren van internationale belastingontwijkingsroutes als gevolg van verschillen tussen belastingstelsels, een toenemende complexiteit met zich brengt. Het valt niet te ontkennen dat de implementatie van ATAD2 leidt tot meer complexiteit. Een volledige internationale harmonisatie van winstbelastingstelsels lijkt op dit moment echter een stap te ver. Besprekingen over een gemeenschappelijke (geconsolideerde) vennootschapsbelastinggrondslag binnen de EU zijn vanwege uiteenlopende standpunten van EU-lidstaten vastgelopen. De afgelopen jaren is coördinatie op het gebied van nieuwe uitdagingen op het terrein van winstbelastingen in zowel OESO- als EU-verband wel haalbaar en succesvol gebleken. Nederland is er voorstander van om ook in de toekomst nieuwe uitdagingen op genoemd terrein zoveel mogelijk internationaal/Europees gecoördineerd aan te pakken. Daarom participeert Nederland actief in zowel de EU als in de OESO en heeft Nederland met de landen in het Inclusive Framework (IF) een werkplan opgesteld om uiterlijk in 2020 tot een wereldwijde oplossing te komen voor de uitdagingen die de digitalisering van de economie meebrengt op het terrein van de winstbelasting. Pijler 2 van dit werkplan betreft het verder onderzoeken en uitwerken van maatregelen om te waarborgen dat internationaal opererende ondernemingen altijd in ieder geval een minimumniveau aan winstbelasting betalen. De voorgestelde maatregelen in pijler 2 zijn er – kort gezegd – op gericht om andere landen dan laagbelastende jurisdicties de mogelijkheid te geven om te heffen als de winst van een internationaal opererend bedrijf niet tegen ten minste een minimumeffectieftarief in de heffing wordt betrokken. Op deze wijze worden de oorzaken, namelijk verschillen tussen belastingstelsels, geadresseerd door internationale harmonisatie of vergaande coördinatie. De problematiek die de leden van GroenLinks schetsen, sluit daarom aan op het werk van de OESO in pijler 2.

De leden van de fractie van GroenLinks vragen het kabinet of er inmiddels door alle nieuwe wetsvoorstellen om belastingontwijking tegen te gaan sprake is van een cultuur- en gedragsverandering in het (internationale) bedrijfsleven. Het kabinet zet grote stappen om door middel van wet- en regelgeving belastingontwijking aan te pakken. Maar de aanscherping van alleen wet- en regelgeving leidt niet tot het gewenste resultaat. Al was het maar omdat de wetgever niet op voorhand alle nieuwe vormen van belastingontwijking kan voorzien of voorkomen. Het bedrijfsleven heeft hierin ook een maatschappelijke verantwoordelijkheid, evenals belastingadviseurs die door middel van adviezen het fiscale gedrag van zowel burgers als bedrijven beïnvloeden. Cultuurveranderingen gaan langzaam, maar ik zie dat er bedrijven en belastingadvieskantoren zijn die die handschoen oppakken. Ik hoop op een breed en gecoördineerd initiatief om de weg naar verandering verder te vervolgen.

De leden van de fractie van de VVD vragen waarom er niet voor gekozen is om de minimale norm te hanteren bij de implementatie van de richtlijn. In dat verband achten de leden van de fractie van het CDA het onwenselijk dat Nederland er blind voor lijkt te kiezen om de zwaarste optie uit de richtlijn te kiezen om het beeld te kantelen dat andere landen van ons hebben. Ook vragen de leden van de fractie van de VVD waarom ervoor is gekozen om de secundaire regel in te voeren voor betalingen aan hybride lichamen en betalingen aan een lichaam met een vaste inrichting terwijl deze situaties onder de richtlijn mogen worden uitgezonderd. Zoals de leden van de fractie van de VVD terecht opmerken is niet gekozen voor de minimale norm en is in twee gevallen die de leden van de fractie van de VVD aanhalen de secundaire regel in het wetsvoorstel opgenomen, terwijl ATAD2 de mogelijkheid biedt om voor die gevallen de secundaire regel niet te implementeren. Het kabinet heeft als beleidsspeerpunt om belastingontwijking- en ontduiking aan te pakken. ATAD2 biedt een passend instrumentarium om belastingontwijking door middel van hybridemismatches aan te pakken. Het kabinet wil in den brede optreden tegen deze hybridemismatches en heeft er daarom voor gekozen om de mogelijkheden die ATAD2 biedt ten volle te benutten. Dat betekent niet dat Nederland steeds blind kiest voor de zwaarste optie uit de richtlijn. Wel betekent het dat Nederland niet naar de letter maar naar de geest van de richtlijn implementeert.

De leden van de fractie van het CDA vragen zich af of het kabinet gedurende het langlopende traject van onderhandelingen bij het BEPS-project, de richtlijnonderhandelingen van ATAD2 en het schrijven van de implementatiewet heeft gekeken waar de meeste kwalificatieverschillen zich voordoen. Het kabinet heeft beoordeeld in hoeverre hybridemismatches zich in verhouding tot Nederland voordoen. In de memorie van toelichting zijn de negen typen hybridemismatches die voortvloeien uit ATAD2 en waar dit wetsvoorstel op ziet beschreven. Bij elk van deze typen is beoordeeld in hoeverre het desbetreffende type zich in verhouding tot Nederland voordoet. Bij een aantal typen hybridemismatches, zoals de zogenoemde cv/bv-structuren is bekend dat deze zich regelmatig voordoen, omdat er bijvoorbeeld door belastingplichtigen zekerheid vooraf is gevraagd op de structuur. Bij een aantal hybridemismatches wordt minder vaak zekerheid vooraf gevraagd en is het minder duidelijk hoe vaak deze mismatches zich voordoen, ook omdat de informatie die noodzakelijk is om dit te beoordelen zich in het buitenland bevindt. Overigens dienen alle negen typen hybridemismatches van ATAD2 in de Wet Vpb 1969 te worden geïmplementeerd ongeacht of, en zo ja hoe vaak, de verschillende typen zich voordoen in verhouding tot Nederland.

De leden van de fractie van het CDA vragen of het klopt dat de Nederlandse commanditaire vennootschap (cv) internationaal een vreemde eend in de bijt is, die daarmee voor veel kwalificatieverschillen zorgt, en of is bekeken of Nederland de kwalificatieverschillen kan verminderen in plaats van neutraliseren. De leden van de fractie van GroenLinks vragen in dat verband waarom er bij de belastingplichtmaatregel voor wordt gekozen om de oorzaak van de hybridemismatch aan te pakken in plaats van alleen de gevolgen te neutraliseren. De Nederlandse cv is een rechtsvorm die in het buitenland in vergelijkbare vorm voorkomt. Voor Nederlandse fiscale doeleinden kent de cv twee vormen, namelijk de open en de besloten cv. De besloten cv is naar Nederlandse maatstaven niet zelfstandig belastingplichtig (transparant). De open cv wordt voor Nederlandse belastingdoeleinden als niet-transparant behandeld (zelfstandig belastingplichtig). Het is mogelijk dat voor belastingdoeleinden van andere landen, op basis van objectieve criteria, wordt vastgesteld dat de open cv transparant is. De maatregelen uit dit wetsvoorstel zijn dan van toepassing indien als gevolg van dit kwalificatieverschil een fiscaal voordeel ontstaat. Het lijkt mij evenwel zinvol om te onderzoeken of het aantal hybridemismatches in relatie met Nederland kan afnemen als het Nederlandse kwalificatiebeleid wordt aangepast. Zoals eerder opgemerkt raakt het kwalificatiebeleid echter niet alleen aan ATAD2, maar aan meer onderwerpen in de vennootschapsbelasting, waaronder de principiële vraag welke lichamen belastingplichtig dienen te zijn voor de vennootschapsbelasting. Een eventuele aanpassing van het Nederlandse kwalificatiebeleid moet in een breder licht worden gezien en de implementatie van ATAD2 geeft op zichzelf geen directe aanleiding tot een aanpassing daarvan en een dergelijke aanpassing mag om die reden hoe dan ook geen onderdeel uitmaken van het implementatiewetsvoorstel. Omdat eventuele aanpassing in een breder licht moet worden gezien is nader onderzoek hiernaar nodig. De plannen met betrekking tot de modernisering van het personenvennootschapsrecht13, in combinatie met overige ontwikkelingen waaronder de maatregelen uit dit wetsvoorstel, geven het kabinet aanleiding om een onderzoek naar aanpassing van het kwalificatiebeleid te starten. Bij dit onderzoek zullen de reacties naar aanleiding van dit wetsvoorstel worden meegenomen. Het streven is de beleidsopties naar aanleiding van het onderzoek in het voorjaar van 2020 voor consultatie aan te bieden.

De leden van de fractie van het CDA vragen, na te hebben geconstateerd dat Amerikaanse bedrijven goedkoper konden concurreren dan Europese bedrijven door de cv/bv-structuur, of het kabinet kan aangeven of deze oneerlijke concurrentie na inwerkingtreding van de in dit wetsvoorstel opgenomen maatregelen voorbij is of dat er via andere routes nog mogelijkheden zijn voor Amerikaanse bedrijven of bedrijven uit andere landen om bij investeringen oneerlijk te concurreren met Europese bedrijven. De leden van de fractie van GroenLinks hebben gelezen dat er signalen zijn dat bedrijven hun hybride structuren hebben verlaten vanwege de verwachte veranderingen in de vennootschapsbelasting. Zij vragen of hier nieuwe structuren voor in de plaats zijn gekomen. Het kabinet verwacht inderdaad dat het grootste deel van de belastingplichtigen dat door het onderhavige wetsvoorstel kan worden geraakt, vooraf hun structuur of wijze van financiering zal wijzigen, zodat de maatregelen in dit wetsvoorstel geen toepassing vinden. Het is uiteraard niet uit te sluiten dat een groep belastingplichtigen daarbij op zoek gaat naar een andere wijze om de belastingdruk te verlagen. Met de implementatie van ATAD2 en de andere stappen die nationaal en internationaal zijn en worden genomen tegen belastingontwijking (zoals de implementatie van ATAD1 en de invoering van een bronbelasting op rente- en royaltybetalingen naar laagbelastende jurisdicties) is dit echter een stuk moeilijker geworden. Met deze maatregelen en de niet afnemende internationale aandacht voor belastingontwijking is een groot aantal fiscale routes afgesloten. Dat neemt niet weg dat structuren met ongewenste belastingontwijking nog mogelijk kunnen zijn. Ik kan op dit moment niet overzien hoe eventuele toekomstige structuren zullen worden vormgegeven, in hoeverre belastingplichtigen deze structuren zullen gebruiken en in hoeverre die routes door of via Nederland zullen gaan lopen. Zoals hiervoor is opgemerkt leidt alleen aanscherping van wet- en regelgeving niet tot de gewenste oplossing en hebben ook het bedrijfsleven en zijn belastingadviseurs hierbij een maatschappelijke verantwoordelijkheid.

De leden van de fractie van GroenLinks vragen of er onderdelen zijn waar het kabinet op basis van ATAD2 verder had kunnen gaan, maar heeft besloten daar niet voor te kiezen. Deze leden vragen die opties op te sommen en de gemaakte keuzes uitvoerig te beschrijven. Met dit wetsvoorstel implementeert het kabinet ATAD2 volledig en worden de mogelijkheden die ATAD2 biedt om op te treden tegen hybridemismatches volledig benut.

De leden van de fracties van de VVD en GroenLinks hebben vragen gesteld over de objectieve toets in het wetsvoorstel op grond waarvan het oogmerk van de belastingplichtige niet relevant is als er sprake is van een fiscaal voordeel en het verschil op dat punt met het Multilateraal Instrument. Ik begrijp de vraag zo dat hierbij wordt gedoeld op de principal purposes test (PPT) van het Multilateraal Instrument. Het kabinet wijst erop dat de situaties waar de PPT op ziet en de situaties van hybridemismatches waar het wetsvoorstel betrekking op heeft, niet goed vergelijkbaar zijn. Een doel van belastingverdragen is het voorkomen van dubbele belasting. Een belastingverdrag verdeelt daartoe heffingsrechten en kent verdragsvoordelen toe aan een belastingplichtige. Het toekennen van verdragsvoordelen wordt met andere woorden beoogd, behalve in situaties van oneigenlijk gebruik van een belastingverdrag. De PPT maakt de toekenning van verdragsvoordelen daarom mede afhankelijk van de vraag of het verkrijgen van een verdragsvoordeel een van de hoofddoelen van een constructie of transactie is. Als dat het geval is kunnen verdragsvoordelen worden geweigerd, tenzij wordt vastgesteld dat het toekennen van het voordeel in overeenstemming is met het doel en strekking van de desbetreffende verdragsbepaling. Daarbij wordt het oogmerk van een persoon voor de toepassing van de PPT geobjectiveerd: op basis van de feiten en omstandigheden moet redelijkerwijs geconcludeerd kunnen worden dat het verkrijgen van een verdragsvoordeel een van de hoofddoelen van een constructie of transactie is. Een hybridemismatch waar de maatregelen in dit wetsvoorstel op ziet is de situatie waarbij een fiscaal voordeel wordt gehaald als gevolg van verschillen tussen de fiscale regels van verschillende staten. Dat is in zijn algemeenheid niet wenselijk en ook niet beoogd. Daarom wordt in die situatie het fiscale voordeel dat wordt veroorzaakt door een hybridemismatch weggenomen zonder het oogmerk dat een belastingplichtige heeft met een constructie of transactie die tot een dergelijke mismatch leidt, te beoordelen.

De leden van de fractie van het CDA vragen of de wet van toepassing is als een vergoeding of betaling bij een lichaam niet in de heffing wordt betrokken omdat dat lichaam niet vennootschapsbelastingplichtig is, bijvoorbeeld omdat het lichaam (zoals een Nederlands pensioenfonds) subjectief is vrijgesteld.

Ik begrijp de vraag van deze leden aldus dat beide staten de vergoeding hetzelfde kwalificeren, bijvoorbeeld beide staten zien een rentevergoeding op een lening. Een vergoeding of betaling die niet in de heffing wordt betrokken omdat een lichaam subjectief is vrijgesteld van belasting geeft geen aanleiding tot een hybridemismatch in de zin van ATAD2 en dit wetsvoorstel. ATAD2 wijzigt op zichzelf dan ook niets aan de fiscale behandeling van de door deze leden bedoelde vergoedingen en betalingen.

De leden van de fractie van de VVD vragen of de hybridemismatchmaatregelen van toepassing zijn in een situatie waarbij de inkomsten ook zonder dat sprake is van een hybridemismatch niet belast zouden worden omdat de ontvanger een vrijgesteld lichaam is. Om te beoordelen of de hybridemismatchmaatregelen van toepassing zijn, dient onder andere de vraag te worden beantwoord of de aftrek zonder betrekking in heffing het gevolg is van het verschil in kwalificatie van een lichaam of een financieel instrument dan wel de toerekening aan een vaste inrichting. Indien de inkomsten ook zonder dat sprake zou zijn van een hybridemismatch niet belast zouden worden omdat de ontvanger in het buitenland is vrijgesteld van winstbelasting, de staat waarin de ontvanger is gevestigd in het geheel geen winstbelasting kent of dit het gevolg is van de toepassing van een bijzonder belastingregime waaronder de ontvanger volledig is vrijgesteld, is de aftrek zonder betrekking in de heffing niet het gevolg van een verschil in de kwalificatie van het instrument of een lichaam dan wel in de toerekening aan een vaste inrichting. Er wordt dan niet voldaan aan de oorsprongseis. In dergelijk situaties zijn de hybridemismatchmaatregelen dus niet van toepassing, hetgeen wordt bevestigd door de OESO en de preambule van ATAD2.

De leden van de fractie van de VVD vragen hoe wordt voorkomen dat dit wetsvoorstel leidt tot dubbele belastingheffing. Deze leden uiten daarnaast hun zorgen over hybridestructuren die niet leiden tot belastingontwijking, maar wel worden geraakt door de maatregelen. Zij vragen welke bedrijven worden geraakt en vragen waarom de maatregelen niet geflankeerd worden door een proportionele tegenbewijsmaatregel die het mogelijke verlies aan banen (deels) kan voorkomen.

Het onderhavige wetsvoorstel is zo opgesteld dat dient te worden vastgesteld of er een objectief vast te stellen verschil in de fiscale behandeling of fiscale kwalificatie van lichamen, instrumenten of (toerekening aan) vaste inrichtingen tussen verschillende belastingstelsels is, als gevolg waarvan een fiscaal voordeel ontstaat. Op het moment dat dit fiscale voordeel ontstaat zijn de hybridemismatchmaatregelen van toepassing. Dit geldt voor alle vennootschapsbelastingplichtigen waarvoor geldt dat hiervan sprake is. Deze maatregelen ontnemen dan kort gezegd het voordeel dat de hybridemismatch oplevert. De achtergrond hiervan is dat een verschil in kwalificatie nog niet per definitie belastingontwijking oplevert. Pas als daar een fiscaal voordeel mee wordt behaald, dient dit voordeel te worden weggenomen. Met deze aanpak wordt dubbele belastingheffing zoveel mogelijk voorkomen en in zoverre kent dit wetsvoorstel dus al een proportionele toetsing (het wordt toegepast voor zover er een fiscaal voordeel is). Een tegenbewijsregeling is om die reden dan ook niet noodzakelijk. In specifieke situaties waarbij sprake is van een hybridemismatch en de toepassing van zogenoemde Controlled Foreign Company (CFC)-maatregelen, wordt deze proportionele toetsing losgelaten. Hierbij moet voor ogen worden gehouden dat zowel de hybridemismatchmaatregelen als CFC-maatregelen dienen om belastingontwijking tegen te gaan. Beide maatregelen hebben een prohibitief karakter en het doel van de maatregelen om belastingontwijking te voorkomen wordt effectiever bereikt indien de complexe samenloop niet wordt geregeld. Bovendien leidt een proportionele toetsing in die gevallen tot zeer complexe situaties, hetgeen onwenselijk zou zijn voor de uitvoering. Dit geldt ook in geval dit wordt vormgegeven als een tegenbewijsmaatregel.

De leden van de fractie van CDA vragen of het kabinet voor de toekomst mogelijkheden ziet om met name meer gebruik te kunnen maken van de primaire regels buiten de EU als meer OESO-landen regels hebben die gelijk zijn aan de hybridemismatchmaatregelen uit ATAD2. Ook vragen deze leden of het kabinet in beeld heeft in welke situaties buiten de EU nu al niet de secundaire maar de primaire regels kunnen worden toegepast. Hybridemismatches zullen zich in beginsel voordoen tussen verschillende staten. Indien een hybridemismatch wordt geconstateerd zal door middel van de primaire en de secundaire regel de rangorde worden geregeld welke van de betrokken staten de hybridemismatch zal neutraliseren. Als beide staten zouden optreden, leidt dit immers tot dubbele belastingheffing. Bij hybridemismatchsituaties met andere EU-lidstaten zou ATAD2 daarom zo moeten uitwerken dat de EU-lidstaten de primaire regel toepassen (en de andere lidstaat de secundaire regel dus niet hoeft toe te passen). Als derde landen regels in hun wetgeving opnemen die gelijk zijn aan de hybridemismatchmaatregelen van ATAD2 zal ook bij deze derde landen de toepassing van de primaire regel volstaan. Voor gevallen waarin landen deze wetgeving niet kennen, wordt met dit wetsvoorstel de secundaire regel geïmplementeerd, die ervoor zorgt dat de hybridemismatch dan alsnog wordt geneutraliseerd.

ATAD2 is gebaseerd op de OESO-rapporten die zien op het neutraliseren van de effecten van hybridemismatches. Landen zijn niet verplicht de aanbevelingen uit de rapporten te implementeren in hun wetgeving. Op dit moment zijn landen nog bezig met de implementatie van de OESO-aanbevelingen zodat het nog niet duidelijk is of en in welke situaties de OESO-regels zullen worden toegepast.

De leden van de fractie van het CDA vragen het kabinet te bevestigen dat het gelieerdheidspercentage dat in ATAD2 wordt genoemd 50% is. Deze leden vragen het kabinet te motiveren waarom in het onderhavige wetsvoorstel wordt uitgegaan van 25% om de gelieerdheid te bepalen. In ATAD2 wordt inderdaad aangesloten bij een percentage van 50% voor de beoordeling of sprake is van gelieerdheid. Gelieerdheid dient op grond van ATAD2 ook te zien op lichamen die deel uitmaken van dezelfde voor de boekhouding geconsolideerde groep, een onderneming waarin de belastingplichtige invloed van betekenis op de leiding uitoefent en, omgekeerd, een onderneming die invloed van betekenis op de leiding van de belastingplichtige uitoefent. Aan het criterium «invloed van betekenis» heb ik invulling gegeven door een gelieerdheidspercentage van 25% in dit wetsvoorstel op te nemen. Dit is hetzelfde percentage als volgt uit ATAD1, zodat het vereiste percentage voor gelieerdheid in de geïmplementeerde wetgeving op grond van ATAD1 en het onderhavige wetsvoorstel ter implementatie van ATAD2 hetzelfde is.

De leden van de fractie van het CDA vragen wat er moet worden verstaan onder betrekken in de heffing. Deze leden vragen of het klopt dat volgens het BEPS-project hier al aan voldaan is als het inkomen in de grondslag is opgenomen, en dat het onderhavige wetsvoorstel veel strenger is. Ook vragen deze leden of bij verliesverrekening sprake is van betrekken in de heffing. De definitie van «aftrek zonder betrekking in de heffing» is opgenomen in het voorgestelde artikel 12ac, eerste lid, onderdeel a, Wet Vpb 1969. Er is sprake van betrekking in de heffing als een betaling of vergoeding in een naar de winst geheven belasting wordt betrokken. Echter, als op basis van de kwalificatie van een betaling die betaling in aanmerking komt voor een belastingvrijstelling, een verlaagd belastingtarief of een verrekening of teruggave van belasting die geen verrekening is van bronbelastingen, dan geldt dat er geen sprake is van betrekking in de heffing. Een bronbelasting die wordt ingehouden op een vergoeding of betaling zorgt er niet voor dat de betaling betrokken is in een naar de winst geheven belasting. Als een ontvangen betaling in de grondslag van een naar de winst geheven belasting wordt betrokken, maar uiteindelijk wordt afgezet tegen nog te verrekenen verliezen, dan is er nog steeds sprake van betrekking in de heffing.

De leden van de fractie van D66 vragen om een nadere toelichting bij de administratieve lasten voor het midden- en kleinbedrijf (mkb) en vragen daarbij te reageren op het bericht in het Financieele Dagblad dat ATAD2 niet in nationale wetgeving hoeft te worden omgezet voor bedrijven met geringe winsten of lage winstmarges.14 Deze leden vragen in het verlengde hiervan hoe andere EU-lidstaten hiermee omgaan en of zij kiezen voor een drempelbedrag. De lezing van het Financieele Dagblad dat ATAD2 niet in nationale wetgeving hoeft te worden omgezet voor bedrijven met geringe winsten of lage winstmarges is onjuist. De hybridemismatchmaatregelen uit ATAD2 dienen van toepassing te zijn op bedrijven ongeacht de winst die zij maken. ATAD2 bevat geen uitzondering voor bedrijven met geringe winsten of lage winstmarges. Het ligt dan ook niet voor hand dat andere landen een dergelijke uitzondering in hun nationale wetgeving zullen opnemen. De passage waar het artikel aan refereert lijkt te komen uit de preambule van ATAD1. In die preambule wordt specifiek gesproken over de in ATAD1 opgenomen CFC-maatregel. De CFC-maatregel in ATAD1 biedt het zogenoemde model B de mogelijkheid om bij een bepaalde winst of winstmarge een uitzondering op te nemen voor de toepassing van de CFC-maatregel. Die uitzonderingsmogelijkheid in ATAD1 heeft geen betekenis voor de vraag of de hybridemismatchmaatregelen uit ATAD2 moeten worden toegepast op bedrijven met geringe winsten of lage winstmarges. Overigens kunnen hybridemismatches in beginsel alleen tot stand komen in internationale verhoudingen. Het is dus niet te verwachten dat de hybridemismatchmaatregelen op bedrijven die alleen nationaal opereren van toepassing zijn.

De leden van de fracties van D66 en GroenLinks vragen hoe het kabinet in het kader van de gestructureerde regeling wil controleren en vaststellen of de belastingplichtige zich bewust was van de hybridemismatch. Van een gestructureerde regeling is sprake indien deze zodanig is opgezet dat er een hybridemismatch uit voortvloeit en de fiscale voordelen die daaruit voortvloeien in de voorwaarden van de regeling zijn ingeprijsd. Een gestructureerde regeling doet zich in niet-gelieerde verhoudingen voor. Er is geen sprake van een gestructureerde regeling indien van de belastingplichtige of van een aan de belastingplichtige gelieerd lichaam redelijkerwijs niet kan worden verwacht dat deze zich bewust is van de hybridemismatch en zij geen profijt trekken uit het belastingvoordeel dat daaruit voortvloeit. Dit wordt beoordeeld op basis van de concrete feiten en omstandigheden in het voorliggende geval. Indien bijvoorbeeld uit de contracten of achterliggende correspondentie kan worden opgemaakt dat het voordeel dat voortvloeit uit de hybridemismatch over de twee betrokken partijen wordt verdeeld zal sprake zijn van een oogmerk dat is gericht op het behalen van dat voordeel.

De leden van de fractie van GroenLinks vragen waarom bij de gestructureerde regeling de hybridemismatchmaatregelen niet van toepassing zijn als de belastingplichtige zich niet bewust is van het voordeel. ATAD2 is van toepassing in gelieerde verhoudingen of bij een gestructureerde regeling. In gelieerde verhoudingen zijn de hybridemismatchmaatregelen van toepassing als er sprake is van een hybridemismatch waaruit een fiscaal voordeel ontstaat. Het is dan niet van belang of de belastingplichtige zich al dan niet bewust was van het fiscale voordeel ten gevolge van de hybridemismatch. Er is geen sprake van een gestructureerde regeling indien van de belastingplichtige of van een aan de belastingplichtige gelieerd lichaam redelijkerwijs niet kan worden verwacht dat deze zich bewust is van de hybridemismatch en zij geen profijt trekken uit het belastingvoordeel dat daaruit voortvloeit. De reden voor dit verschil ligt in het feit dat er bij een gestructureerde regeling sprake is van niet-gelieerde verhoudingen en partijen in dergelijke situaties niet altijd zicht kunnen hebben op de fiscale kwalificatie bij de tegenpartij.

De leden van de fractie van D66 vragen naar de voortgang van maatregelen en acties om de oorsprong van hybridemismatches aan te pakken. Deze leden vragen daarnaast in hoeverre in EU- en OESO-verband wordt gewerkt aan een Europees of internationaal model voor verrekenprijzen. De leden van de fractie van D66 vragen of een gemoderniseerd en meer gecoördineerd model voor verrekenprijzen de risico’s op hybridemismatches kan verkleinen. De leden van de fractie van GroenLinks lezen dat de maatregelen niet zijn bedoeld om mismatches aan te pakken die hun oorsprong hebben in andere factoren dan een hybride element. Deze leden vragen of het kabinet deze gaten ook nog gaat dichten, en zo ja, om per voorbeeld aan te geven wanneer dit gaat gebeuren, of waarom het kabinet niet van plan is om dit gat te dichten. Hybridemismatches ontstaan als gevolg van verschillen tussen winstbelastingstelsels van verschillende staten. Omdat deze mismatches zich dus in beginsel alleen maar voordoen in internationaal verband is een internationale aanpak noodzakelijk. Nederland werkt daarom actief aan internationale samenwerking in de bestrijding van belastingontwijking en wil daarbij, waar mogelijk, een voortrekkersrol blijven vervullen. Zo zet Nederland zich binnen de OESO in om uiterlijk in 2020 tot een wereldwijde oplossing te komen voor de uitdagingen die digitalisering van de economie meebrengt op het terrein van de winstbelasting.15 Pijler 2 van het werkplan van de OESO betreft het verder onderzoeken en uitwerken van de maatregelen om te waarborgen dat internationaal opererende ondernemingen altijd ten minste een minimumniveau aan winstbelasting betalen. Overigens heeft de nationale fiscale wetgeving waaruit de kwalificatie van een instrument, lichaam of (toerekening aan) een vaste inrichting volgt in veel landen ook raakvlakken met de nationale civielrechtelijke wetgeving. Er zijn geen afzonderlijke trajecten voor het harmoniseren van deze kwalificatiewetgeving in OESO- en EU-verband. In EU-verband is dit onderwerp onderdeel van de discussies over een C(C)CTB16. Ook hier is het uitgangspunt dat de nationale wetgeving van de EU-lidstaten het uitgangspunt is bij de kwalificatie van een instrument, lichaam of (toerekening aan) een vaste inrichting, maar dat eventuele hybridemismatches die ontstaan geneutraliseerd worden, in lijn met de uitgangspunten van ATAD2. In de memorie van toelichting worden enkele voorbeelden genoemd van mismatches die niet binnen het toepassingsbereik van dit wetsvoorstel vallen. Situaties waarin lichamen in andere staten niet onderworpen zijn aan winstbelasting, of daarvan zijn vrijgesteld, vallen conceptueel binnen het bereik van de werkzaamheden in pijler 2. Dit kabinet zet voor deze problematiek daarom in op het vinden van internationale consensus binnen deze pijler. Nochtans pakt het kabinet dit ook met unilaterale maatregelen aan. Zo worden situaties waarin de andere staat geen of een lage winstbelasting kent, bestreden door het wetsvoorstel Wet bronbelasting 2021. Tot slot kunnen mismatches ook worden veroorzaakt door verschillen in tussen verschillende staten te hanteren verrekenprijzen die ontstaan vanwege een andere toepassing of interpretatie van het arm’s-lengthbeginsel. Hoewel ook deze mismatches niet worden bestreden door de in dit wetsvoorstel, kunnen deze verschillen wel knellen met het oog op de door het kabinet beoogde aanpak van belastingontwijking. Daarom wordt onderzocht of de toepassing van het arm’s-lengthbeginsel in situaties waarin deze toepassing leidt tot een ongerijmde uitkomst aanpassing behoeft. Hierover rapporteer ik de Tweede Kamer in het eerste kwartaal van 2020.

De leden van de fractie van de VVD vragen op welke manier door de Belastingdienst wordt gecontroleerd dat bedrijven ook daadwerkelijk toezien op het voorkomen van hybridemismatches. De Belastingdienst heeft als taak om erop toe te zien dat, ingeval sprake is van een hybridemismatch, het onderhavige wetsvoorstel correct wordt toegepast. Indien een hybridemismatch zich toch voordoet zal het fiscale voordeel worden weggenomen door in beginsel de aftrek van een vergoeding of betaling te weigeren. Het kabinet verwacht wel dat het grootste deel van de belastingplichtigen die zonder aanpassingen geraakt zouden worden door de maatregelen uit dit wetsvoorstel, hun structuur of wijze van financiering wijzigen waardoor deze nieuwe wetgeving niet op hen van toepassing zal zijn.

De leden van de fractie van de VVD vragen om een nadere toelichting wanneer sprake is van een geïmporteerde hybridemismatch, en welk causaal verband er moet bestaan tussen een aftrekbare betaling in Nederland en de hybridemismatch. Ook de leden van de fractie van het CDA vragen wanneer er sprake is van een verband voor deze maatregel. Deze leden vragen ook om een aantal voorbeelden. Bij een geïmporteerde hybridemismatch is er – kort gezegd – sprake van een hybridemismatch tussen derde landen, maar wordt deze hybridemismatch gefinancierd met een betaling vanuit een EU-lidstaat. Ook in die situaties schrijft ATAD2 voor dat de desbetreffende betaling (in het EU-lidstaat) niet in aftrek komt. De maatregelen uit dit wetsvoorstel zijn van toepassing in gelieerde verhoudingen of als er sprake is van een gestructureerde regeling. Er is slechts sprake van een geïmporteerde hybridemismatch als er een verband bestaat tussen de aftrek in Nederland en de aftrek die leidt tot een hybridemismatch in het buitenland. Of sprake is van een dergelijk verband dient te worden beoordeeld aan de hand van de feiten en omstandigheden van het geval. Hierbij kan onder andere, maar niet uitsluitend, gekeken worden naar de hoogte van het bedrag dat door de mogelijk betrokken partijen wordt betaald of doorbetaald, de verschillende (lenings)voorwaarden en betaaldata. Overigens kan er ook een verband bestaan als de betaling die direct of indirect dient ter financiering van aftrekbare kosten die aanleiding geven tot een hybridemismatch wordt gedaan nadat de betaling die leidt tot de hybridemismatch heeft plaatsgevonden. Een voorbeeld waarbij in ieder geval sprake is van een verband voor toepassing van de geïmporteerde hybridemismatch, is als de hoofdsom en de rente op een lening aan de (Nederlandse) belastingplichtige en aan de entiteit in het derde land overeenkomen en de rente door de ontvanger in het derde land binnen een korte termijn na de ontvangst wordt doorbetaald en leidt tot een hybridemismatch. Ook kan bijvoorbeeld gedacht worden aan een situatie waarbij de betaling van de rente op de hybridemismatch afhankelijk is gesteld van de ontvangst van de rente vanuit Nederland.

De leden van de fractie van de VVD vragen hoe wordt omgegaan met een lichaam dat is opgericht in het ene land en gevestigd of geregistreerd in een ander land. Voor twee maatregelen in dit wetsvoorstel moet worden beoordeeld waar een lichaam (volgens een staat) is opgericht, gevestigd of geregistreerd. Dit dient te gebeuren bij de belastingplichtmaatregel en de hybridemismatch door een betaling aan een hybride lichaam. Een lichaam kan inderdaad in een andere staat zijn opgericht dan waar het is gevestigd of geregistreerd. Voor de belastingplichtmaatregel moet (onder meer) worden beoordeeld of een lichaam is opgericht, gevestigd of geregistreerd in Nederland. Er hoeft maar aan een van deze drie mogelijkheden te zijn voldaan. Als een lichaam dus in Nederland is opgericht, maar ergens anders is gevestigd of geregistreerd (of andersom) is aan de voorwaarde voldaan. Bij de hybridemismatch door een betaling aan een hybride lichaam geldt hetzelfde uitgangspunt. Een lichaam kan in de ene staat opgericht zijn en gevestigd of geregistreerd zijn in een andere staat.

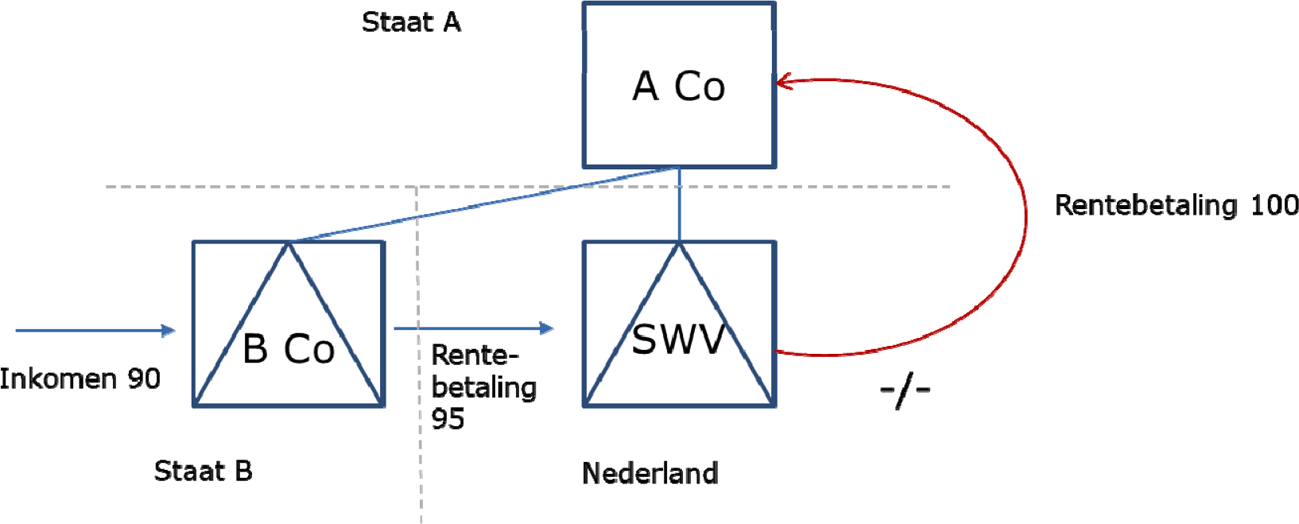

In de memorie van toelichting en de daarin genoemde voorbeelden wordt uitgegaan van gelieerde verhoudingen. De leden van de fractie van het CDA vragen om enkele relevante voorbeelden van niet-gelieerde verhoudingen. De situaties uit de voorbeelden in de memorie van toelichting kunnen ook in niet-gelieerde verhoudingen voorkomen. Dit wordt verduidelijkt aan de hand van voorbeeld 4 uit de memorie van toelichting. Dit voorbeeld luidt als volgt:

Voorbeeld 4

In dit voorbeeld is een instrument uitgegeven door B Co. Dit wordt voor belastingdoeleinden van Staat B beschouwd als een lening, waardoor de vergoeding (rente) in beginsel aftrekbaar is. Staat A beschouwt dit instrument als eigen vermogen en stelt de vergoeding hierover (die hij beschouwt als dividend) vrij. Er is dus sprake van een aftrek zonder betrekking in de heffing, doordat er sprake is van een verschil in de kwalificatie van het instrument.

Het instrument dat in dit voorbeeld wordt uitgegeven door B Co kan ook aan een niet-gelieerd lichaam in Staat A worden uitgegeven. Ook dan zal Staat B dit instrument voor belastingdoeleinden als een lening beschouwen en Staat A als eigen vermogen. Als de rente in staat B aftrekbaar is, zal moeten worden beoordeeld of de hybridemismatchmaatregelen hierop van toepassing zijn. In niet-gelieerde verhoudingen, is dat alleen het geval als sprake is van een gestructureerde regeling. Van een gestructureerde regeling is geen sprake als (1) van B Co of van een aan B Co gelieerd lichaam niet redelijkerwijs mag worden verwacht dat zij zich bewust waren van het resultaat van de regeling en (2) die partijen geen profijt trekken uit het uit de regeling voortvloeiende belastingvoordeel. Voor de vraag of sprake is van een hybridemismatch maakt het in geval van een gestructureerde regeling dus niet uit of sprake is van een gelieerde verhouding of niet, maar gelden wel de extra voorwaarden van de gestructureerde regeling.

De leden van de fractie van GroenLinks vragen of de aangescherpte belastingmaatregelen in de Verenigde Staten ook gezorgd hebben voor banenverlies, of dat het banenverlies als gevolg van aangescherpte belastingmaatregelen in de Verenigde Staten achteraf bleek mee te vallen. De maatregelen tegen belastingontwijking in de Verenigde Staten maakten onderdeel uit van een grote belastinghervorming. Een van de doelen van de Amerikaanse regering was juist om met de belastinghervorming meer banen in de Verenigde Staten te creëren. Mij is niet bekend of de belastinghervorming, en meer specifiek de aanscherping van maatregelen tegen belastingontwijking, in specifieke gevallen tot banenverlies in de Verenigde Staten heeft geleid.

De leden van de fractie van de VVD vragen welke categorie bedrijven geraakt wordt en hoe de verschillende bedrijven geraakt worden. Ook vragen de leden waarom niet eerst onderzoek gedaan is naar de gevolgen van dit wetsvoorstel voor de werkgelegenheid in Nederland. Ook vragen deze leden of de sector bij deze schatting betrokken is geweest en wat de inbreng van bedrijven is geweest. Daarnaast vragen deze leden of met de sector in gesprek had moeten worden gegaan over de gevolgen van ATAD2, of deze maatregel geconsulteerd is en waarom dit wel dan wel niet gebeurd is. De leden van de fractie van GroenLinks constateren dat er mogelijk banen verdwijnen door deze aanpak van belastingontwijking. Zij vragen waar deze banen naartoe gaan en welk land dergelijke constructies laat bestaan. In het kader van ATAD2 is in 2016 een analyse gedaan naar de mogelijke omvang van bedrijven in Nederland die een cv/bv-structuur hebben. Ook is gekeken naar het aantal banen bij die bedrijven. Het is echter niet met zekerheid te bepalen welke bedrijven daadwerkelijk een cv/bv-structuur hebben. Uit de aangifte vennootschapsbelasting is niet op te maken of een belastingplichtige gebruikmaakt van een hybridemismatch en welk belang de hybridemismatch voor de belastingplichtige heeft. Of sprake is van een hybridemismatch is immers mede afhankelijk van de fiscale behandeling in het buitenland. Voor de analyse is gekeken naar de gevallen waarin zekerheid vooraf is gegeven over deze structuur, daarnaast is de analyse aangevuld met informatie over bedrijven van Amerikaanse moeders in Nederland en steekproefsgewijze enquêtes via de Belastingdienst. Het type bedrijven dat geraakt wordt is vanwege deze benadering niet verder uit te splitsen. De cv/bv-structuur als specifieke hybridemismatch komt zeer waarschijnlijk alleen voor bij Amerikaanse bedrijven. Vanwege dit op ATAD2 gebaseerde wetsvoorstel vervalt het fiscale voordeel van een cv/bv-structuur; daarnaast is een deel van dit voordeel ook al weggenomen door recente in werking getreden Amerikaanse belastinghervorming. De verwachting is dus dat het aantal cv/bv-structuren al is afgenomen de afgelopen jaren. Het aantal bedrijven dat de structuur in stand houdt zal naar verwachting gering zijn. Het feit dat Amerikaanse bedrijven in Nederland gebruikmaakten van deze specifieke constructie, wil echter niet zeggen dat de reële activiteiten en werkgelegenheid bij deze bedrijven ook uit Nederland zullen verdwijnen. De regels die volgen uit ATAD2 zijn immers ook in andere EU-lidstaten van toepassing, zodat dergelijke hybridemismatches zich ook niet via andere EU-lidstaten mogelijk zijn. Een concept van dit wetsvoorstel heeft in de periode van 29 oktober 2018 tot en met 10 december 2018 open gestaan voor publieke consultatie, zodat belangstellenden hun inbreng konden delen. Op deze internetconsultatie hebben enkele koepel- en belangenorganisaties gereageerd en gewezen op het mogelijke verlies van werkgelegenheid. Naar aanleiding van de reacties op de internetconsultatie hebben gesprekken plaatsgevonden waarin deze organisaties hun reacties nader hebben toegelicht. De conclusies van deze inbreng zijn verwerkt in de memorie van toelichting op het wetsvoorstel.

De leden van de fractie van de VVD vragen of de impact assessment ten aanzien van de cv/bv-structuur geüpdatet is. En zo nee, waarom dit niet gedaan is. Zij vragen waaruit op te maken valt dat deze nog up-to-date en accuraat is. Verder vragen deze leden of het kabinet kan toelichten per type mismatch hoe frequent zich dit jaarlijks in Nederland ongeveer voordoet en hoeveel verschillende hybridemismatchstructuren er zijn. De potentiële effecten van ATAD2 op de aanwezigheid van hybridemismatches waren bij het opstellen van de impact assessment lastig te meten. Uit de aangifte vennootschapsbelasting is namelijk niet op te maken of een belastingplichtige gebruik maakt van een hybridemismatch en welk belang de hybridemismatch voor de belastingplichtige heeft. Of sprake is van een hybridemismatch is immers mede afhankelijk van de fiscale behandeling in het buitenland. In de impact assessment die in 2016 heeft plaatsgevonden is daarom het aantal cv/bv-structuren geschat door te kijken naar het aantal afgegeven rulings in combinatie met een handmatige uitvraag binnen de Belastingdienst en expertschattingen. Over het aantal andere typen mismatches konden geen schattingen worden gegeven. Een herhaling van de impact assessment zal naar de mening van het kabinet geen beter beeld geven dan de initiële analyse. Sterker nog, een herhaling of update van de impact assessment zou waarschijnlijk zelfs een minder goed beeld geven van het effect van de maatregel ten opzichte van de situatie in 2016. Immers, vanwege het aankondigingseffect van ATAD2 zullen bedrijven naar verwachting geen nieuwe hybridemismatchstructuren opzoeken en zijn ze al begonnen met het ontmantelen van die structuren. Bovendien zijn als gevolg van de in 2017 in de Verenigde Staten aangenomen belastinghervormingen al een aantal fiscale prikkels om gebruik te maken van de veel voorkomende cv/bv-structuur weggenomen. De analyse in 2016 is uitgevoerd om een grof beeld te krijgen van het belang van deze structuur, niet om het beleid te kunnen evalueren, omdat dit vanwege bovengenoemde redenen niet goed mogelijk is. Wel ga ik de effecten van de aanpak van belastingontwijking, waaronder de implementatie van ATAD2, monitoren. Ik stuur u dit najaar een brief over hoe ik dit wil doen.

De leden van de fractie van de VVD vragen naar het belang van de implementatie van ATAD2 afgezet tegen het ontbreken van een budgettaire opbrengst en de toename van de administratieve lasten. Het aanpakken van belastingontwijking en -ontduiking is een beleidsspeerpunt van dit kabinet. Maatregelen tegen belastingontwijking voorkomen dat kosten van algemene voorzieningen worden afgewenteld op belastingplichtigen die zich hier niet aan kunnen of willen onttrekken. ATAD2 is bovendien een Europese richtlijn die geïmplementeerd dient te worden. ATAD2 gaat belastingontwijking door gebruik te maken van hybridemismatches tegen en heeft daarmee een belangrijke normstellende werking. Hoewel de implementatie van de richtlijn tot een toename van administratieve lasten en niet tot een budgettaire opbrengst leidt, hecht het kabinet belang aan de nieuwe norm die ATAD2 stelt en het signaal dat hiermee wordt afgegeven aan belastingplichtigen. Niet implementeren leidt (mogelijk) tot boetes en doet ons imago in internationale gremia als de OESO en EU geen goed.

De leden van de fractie van het CDA vragen wat de overweging van de EC is geweest om EU-lidstaten bij betalingen aan een hybride lichaam toe te staan geen secundaire regel op te nemen, en waarom niet alle EU-lidstaten een secundaire regel zouden opnemen. De reden om een uitzondering voor de secundaire regel bij betalingen aan een hybride lichaam toe te staan is niet nader gemotiveerd. Een verklaring daarvoor ligt mogelijk in het BEPS-rapport van de OESO dat betrekking heeft op hybridemismatches. Dit rapport gaat ervan uit dat bij een betaling aan een hybride lichaam CFC-maatregelen van toepassing zullen zijn ten aanzien van dat lichaam. CFC-maatregelen dekken echter niet (volledig) alle denkbare hybridemismatchsituaties. Door het opnemen van de secundaire maatregel wordt een extra slot op de deur geplaatst.

De leden van de fractie van de VVD vragen om een toelichting op hoe het proces eruitziet voor een belastingplichtige wanneer er sprake is van dubbel in aanmerking genomen inkomen. De vraag of er sprake is van dubbel in aanmerking genomen inkomen kan relevant zijn indien door belastingplichtige wordt vastgesteld dat er sprake is van een aftrek zonder betrekking in de heffing of een dubbele aftrek en de oorzaak daarvan gelegen is in een verschil in kwalificatie van een lichaam of vaste inrichting. Normaliter zullen dan de hybridemismatchmaatregelen van toepassing zijn. In aan aantal gevallen is dat echter niet het geval indien er sprake is van dubbel in aanmerking genomen inkomen. Bij dubbel in aanmerking genomen inkomen kan het voordeel van de hybridemismatchstructuur namelijk vervallen en zijn de hybridemismatchmaatregelen niet langer van toepassing omdat anders sprake zou zijn van dubbele belasting. Er is sprake van dubbel in aanmerking genomen inkomen indien een inkomensbestanddeel bij of krachtens de wetten van beide staten waartussen een aftrek zonder betrekking in de heffing of een dubbele aftrek ontstaat in een naar de winst geheven belasting is betrokken. In voorkomende gevallen zal de belastingplichtige moeten beoordelen of hier sprake van is en zal hij de uitkomst daarvan moeten verwerken in zijn aangifte.

De leden van de fractie van de VVD vragen hoe de Belastingdienst een casus met dubbel in aanmerking genomen inkomen signaleert en of dat, en zo ja waarom, de belastingplichtige dit zelf kenbaar moet maken. Verder vragen deze leden of in alle gevallen het dubbel in aanmerking genomen inkomen bekend is voordat de belastingplichtige de aangifte indient, of de belastingplichtige met terugwerkende kracht geld terugkrijgt. Ook ten aanzien van de toepassing van de maatregelen die volgen uit dit wetsvoorstel dient belastingplichtige stellig en zonder voorbehoud aangifte te doen; dat geldt (dus) ook voor de situaties waarin sprake is van dubbel in aanmerking genomen inkomen. Zoals in de memorie van toelichting bij dit wetsvoorstel is opgenomen, worden timingverschillen niet in aanmerking genomen bij de beoordeling of er sprake is van een dubbele aftrek van verliezen of afschrijvingen. Daarbij is aangegeven dat geen sprake is van een dubbele aftrek indien de staat van het hoofdhuis de verliezen van een Nederlandse vaste inrichting in haar grondslag opneemt omdat de voorkomingssystematiek in de staat van het hoofdhuis dit vereist, maar deze verliezen feitelijk niet in aanmerking worden genomen op het niveau van het hoofdhuis. Bij een inhaalregeling komen de verliezen aanvankelijk in beide staten ten laste van de grondslag. Echter, zodra de vaste inrichting winsten maakt, worden deze in de staat van het hoofdhuis belast voor zover de verliezen niet zijn ingehaald. In het geval dat alle verliezen van de vaste inrichting in de staat van het hoofdhuis zijn ingehaald, wordt in de staat van het hoofdhuis een vrijstelling verleend. Of de systematiek van voorkoming ertoe leidt dat de aftrek dubbel wordt genomen, dient te worden beoordeeld op het moment dat de verliezen of afschrijving in aanmerking worden genomen. Indien op dat moment wordt geconcludeerd dat er sprake is van een inhaalregeling in de staat van het hoofdhuis, en dus geen sprake is van een definitieve aftrek, is er geen sprake van een dubbele aftrek. De eventuele daadwerkelijke toepassing van een inhaalregeling in de staat van het hoofdhuis in latere jaren is dus niet relevant bij de beoordeling voor de vraag of er sprake is van een dubbele aftrek.

De leden van de fractie van GroenLinks vragen wat het kabinet doet als het niet lukt om belastingverdragen zo aan te passen zodat bepaalde gaten worden gedicht. Ook vragen deze leden of deze gaten blijven bestaan zolang andere landen niet akkoord gaan met de wijzigingen. Het op grond van de nationale wet in de heffing betrekken van het inkomen van een buiten beschouwing blijvende vaste inrichting kan worden beperkt indien Nederland de staat van het hoofdhuis is en Nederland op grond van een belastingverdrag voor de aan die vaste inrichting toerekenbare winst een vrijstelling moet verlenen. Nederland heeft daarom als onderhandelingsinzet bij de totstandkoming of wijziging van belastingverdragen het mogelijk te maken dat de winst van een buiten beschouwing blijvende vaste inrichting niet (volledig) wordt vrijgesteld. Het kabinet verwacht dat verdragspartners in de regel bereid zullen zijn een dergelijke bepaling te accepteren. Ook andere staten onderschrijven immers het belang van het voorkomen van belastingontwijking door oneigenlijk gebruik te maken van verschillen tussen belastingsystemen.

De leden van de fractie van het CDA vragen naar de rangorde tussen de nationale wet, ATAD2 en belastingverdragen wanneer deze niet met elkaar in overeenstemming zijn. Zij vragen daarbij in te gaan op hoe dit uitwerkt in voorbeeld 5 van de memorie van toelichting. Het kan voorkomen dat de heffingsrechten van Nederland worden beperkt indien een belastingverdrag zich daartegen verzet. ATAD2 regelt niets over de wijzigingen van belastingverdragen tussen EU-lidstaten. De regelingen zijn slechts gericht op aanpassingen van en implementatie in de nationale wetgeving. Het is onderhandelingsinzet van Nederland om bij de totstandkoming of wijziging van belastingverdragen het mogelijk te maken dat de verplichtingen die volgen uit ATAD2 kunnen worden geëffectueerd onder het van toepassing zijnde belastingverdrag. Indien Staat A uit voorbeeld 5 van het algemeen deel van de memorie van toelichting dezelfde uitleg hanteert als Nederland in een dergelijke situatie, betekent dit dat Staat A niet kan heffen over het inkomen van een buiten beschouwing blijvende vaste inrichting gelegen in Staat C voor zover het heffingsrecht over dat inkomen van die buiten beschouwing blijvende vaste inrichting onder het belastingverdrag is toegewezen aan Staat C.

De leden van de fractie van het CDA merken op dat zij het zeer opmerkelijk vinden dat de regels voor een buiten beschouwing blijvende vaste inrichting en een betaling aan een lichaam met een vaste inrichting niet gelijk zijn. Deze leden vragen waarom in de richtlijn er niet voor is gekozen om in beide gevallen aan het hoofdhuis toe te rekenen. Het is inderdaad zo dat de regels voor een buiten beschouwing blijvende vaste inrichting en een betaling aan een lichaam met een vaste inrichting verschillend zijn, terwijl de problematiek identiek gelijk is. Ondanks dat ATAD2 voor wat betreft de regels aangaande vaste inrichtingen gebaseerd is op het OESO-rapport dat ziet op mismatches met vaste inrichtingen, dat op dit punt gelijke regels voorstaat, is er in de richtlijn voor gekozen om beide situaties verschillend te behandelen. De totstandkoming van een richtlijn is veelal een kwestie van geven en nemen. Deze ongelijkheid is daar een illustratie van. Alles tegen elkaar afwegende heeft het toenmalige kabinet (daarin in gesteund door een meerderheid van de toenmalige Tweede Kamer), ondanks deze ongelijkheid, gemeend in te kunnen stemmen met de richtlijn. Nederland is desondanks verplicht om de regels uit ATAD2 te volgen.

De leden van de fractie van het CDA vragen het kabinet toe te lichten wat wordt bedoeld met «het is bekend dat in relatie met Nederland met name de allocatie van rentekosten leidt tot het effectief tweemaal in aftrek brengen van (een deel van) deze kosten». Deze leden vragen ook met welke constructies dit meestal plaatsvindt en of eerder is overwogen deze constructies te bestrijden. Kort gezegd wordt daarmee bedoeld dat het bekend is dat de hybridemismatch met een dubbele aftrek zich in relatie tot Nederland kan voordoen. Dit is mogelijk, omdat voor de wijze van een zakelijke allocatie van rente aan een vaste inrichting in verschillende staten van elkaar afwijkende uitgangspunten worden gehanteerd. Omdat internationaal niet gekozen is voor een eenduidige allocatie is het risico aanwezig dat, indien verschillende staten de allocatie van de rentelasten verschillend benaderen, er geen of dubbele belastingheffing ontstaat. In Nederland wordt de aan de vaste inrichting toe te rekenen winst berekend op basis van Nederlandse maatstaven. Indien door de andere staat de rente wordt gealloceerd aan de vaste inrichting, ontstaat er een risico van het «effectief tweemaal in aftrek brengen van een (deel) van de rentekosten», namelijk in die gevallen waarin Nederland de rente aan het hoofdhuis alloceert. Voor situaties waarbij Nederland de staat van het hoofdhuis is, wordt de voorkoming van dubbele belasting door Nederland bereikt door de objectvrijstelling voor buitenlandse ondernemingswinsten. Deze vrijstelling werkt dan technisch zo uit dat, omdat de aftrek (deels) in beide staten wordt toegestaan, Nederland meer winst vrijstelt dan in de staat van de vaste inrichting wordt belast. In het besluit winstallocatie vaste inrichtingen is reeds vermeld dat, indien vanwege de toepassing van een verschillende benadering met betrekking tot de vermogensallocatie door de verschillende belastingautoriteiten er over een deel van de winst geen belasting wordt geheven, deze onevenwichtigheid zoveel mogelijk dient te worden voorkomen of opgeheven. Met het onderhavige wetsvoorstel wordt de problematiek wettelijk ondervangen.

De leden van de fracties van de VVD en de SP vragen waarom de belastingplichtmaatregel per 1 januari 2022 ingaat, en niet zoals de andere maatregelen uit ATAD2 per 1 januari 2020. Daarnaast vragen de leden van de fractie van de SP welke gevolgen het gaat hebben dat de invoering van de belastingplichtmaatregel per 1 januari 2022 wordt ingevoerd. De belastingplichtmaatregel houdt kort gezegd in dat omgekeerde hybrides – zoals de cv in de cv/bv-structuur – in Nederland belastingplichtig worden. Door de invoering van de belastingplichtmaatregel wordt een nieuwe groep belastingplichtigen in de vennootschapsbelasting geïntroduceerd. Deze groep heeft specifieke kenmerken die verschillen van andere belastingplichtigen in de vennootschapsbelasting. Dit is een complexe aanpassing van de bestaande systematiek in de wet en de uitvoeringspraktijk. Daarom heeft het kabinet besloten gebruik te maken van de mogelijkheid die ATAD2 biedt om de belastingplichtmaatregel per 1 januari 2022 in te voeren. Een extra overweging om van de uitzondering gebruik te maken is dat de andere maatregelen al per 1 januari 2020 worden ingevoerd. Hierdoor worden de fiscale voordelen die behaald kunnen worden met hybridemismatches al weggenomen op grond van die maatregelen. Naar verwachting zal dit voor veel bedrijven aanleiding zijn om deze structuren te herzien en zal het aantal lichamen dat in de toekomst op grond van de belastingplichtmaatregel belastingplichtig wordt kleiner worden.

De leden van de fractie van de VVD vragen zich af wat de raakvlakken zijn van de belastingplichtmaatregel met ATAD2 en of de belastingplichtmaatregel ervoor zorgt dat (een deel van) ATAD2 overbodig wordt. De belastingplichtmaatregel is onderdeel van ATAD2 en dient derhalve geïmplementeerd te worden. Het is niet zo dat een deel van de maatregelen uit ATAD2 die onderdeel uitmaken van dit wetsvoorstel na invoering van de belastingplichtmaatregel overbodig wordt. Door de belastingplichtmaatregel worden bepaalde Nederlandse rechtsvormen die nu als transparant (niet zelfstandig belastingplichtig) worden gezien, zelfstandig belastingplichtig (niet-transparant). Dit geldt echter niet voor buitenlandse rechtsvormen. De reguliere regels uit dit op ATAD2 gebaseerde wetsvoorstel blijven daarop van toepassing. Daarnaast bevat dit wetsvoorstel nog regels tegen diverse andere typen hybridemismatches waar geen omgekeerde hybride bij is betrokken.

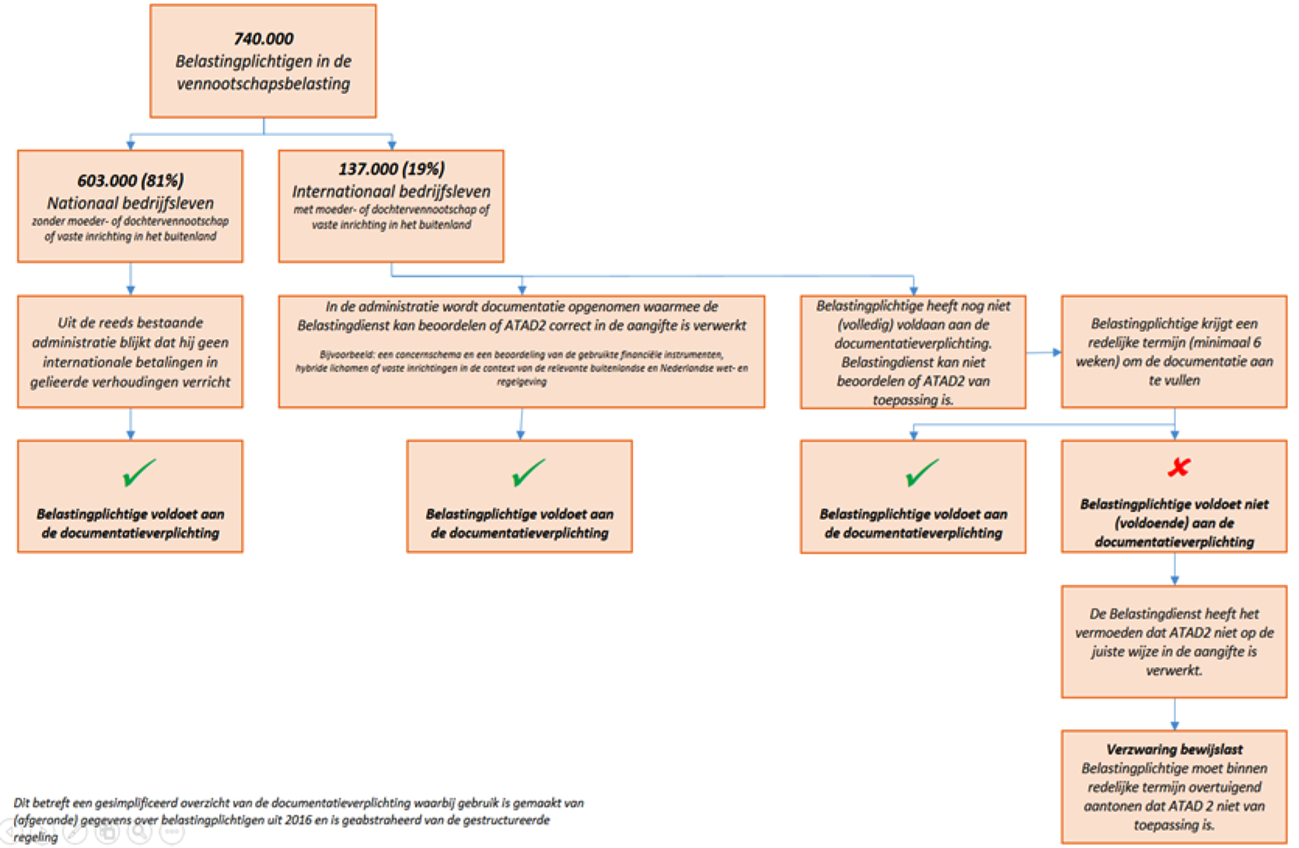

De leden van verschillende fracties hebben vragen gesteld over de documentatieverplichting. Het kabinet heeft begrip voor deze vragen en neemt tegelijkertijd graag de gelegenheid te baat om te pogen de – in de ogen van het kabinet – ontstane misverstanden weg te nemen.

De leden van fracties van de VVD, het CDA en D66 vragen in dit kader allen aandacht voor het midden- en kleinbedrijf (mkb). Zij, alsook de NOB en het RB, vragen zich af of de voorgestelde documentatieverplichting met het oog op de daarmee gepaard gaande administratieve lastendruk niet onevenredig zwaar op hen drukt. Het is belangrijk om voor ogen te houden dat dit wetsvoorstel de implementatie betreft van ATAD2. Die richtlijn biedt echter geen uitzonderingsmogelijkheden al naar gelang de omvang van een bedrijf. Om die reden ziet het voorliggende implementatiewetsvoorstel op alle belastingplichtigen voor de vennootschapsbelasting. De maatregelen uit ATAD2 en het wetsvoorstel leiden er onder andere toe dat de Nederlandse fiscale behandeling van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen afhankelijk wordt van de buitenlandse fiscale behandeling van deze financiële instrumenten, hybride lichamen of vaste inrichtingen. De vergroting van de administratieve last voor het bedrijfsleven om de buitenlandse fiscale behandeling te onderzoeken volgt echter uit de maatregelen die ATAD2 voorschrijft. In gelijke zin heeft het Adviescollege toetsing regeldruk zich uitgelaten. De administratieve lastendruk stijgt dus niet zozeer vanwege de documentatieverplichting als zodanig. Immers, ook bij afwezigheid van de voorgestelde documentatieverplichting is een belastingplichtige gehouden om duidelijk, stellig en zonder voorbehoud een juiste aangifte te doen. Om te bepalen of de maatregelen uit dit wetsvoorstel van toepassing zijn dient hij reeds over de benodigde gegevens te beschikken. Op grond van artikel 52 AWR is hij reeds verplicht deze gegevens te bewaren. De documentatieverplichting brengt op deze gang van zaken dus geen verandering met zich.

Desalniettemin erkent het kabinet dat de documentatieverplichting niet rechtstreeks voortvloeit uit ATAD2. Dit is een eigen (nationale) keuze van het kabinet. Hoewel dat betekent dat er ruimte bestaat voor andere keuzes op dit punt, is het kabinet, dit in reactie op vragen van de leden van de fracties van de VVD en het CDA, geen voorstander van inperking van de documentatieverplichting. Daarvoor zijn drie redenen. Allereerst beschikt de Belastingdienst (doorgaans) niet over de relevante gegevens om toezicht te houden op de toepassing van het onderhavige wetsvoorstel en is in nagenoeg alle gevallen afhankelijk van relevante gegevens waarover (alleen) de belastingplichtige beschikt of kan beschikken. Verder is de voorgestelde documentatieverplichting deels een wettelijke verduidelijking van reeds geldend recht. Ten slotte opereert ook een deel van het mkb in internationaal verband en zoals uit onder andere de Panama Papers is gebleken, komen bij die groep ook agressieve belastingontwijkings- en ontduikingsstructuren voor. Toezicht is dan ook nodig bij alle belastingplichtigen. De documentatieverplichting is daarbij een essentieel instrument. Ook een drempel heeft tot gevolg dat voor de belastingplichtigen onder de drempelgrens handhaving van het wetsvoorstel door de Belastingdienst niet of nauwelijks mogelijk is.

Gezien deze uitgangspunten is het volgens het kabinet niet onredelijk om de bewijslast ten aanzien van het niet van toepassing zijn van de voorgestelde maatregelen te laten rusten op de belastingplichtige als de meest gerede partij. Het is immers de belastingplichtige die het minst bezwaarlijk de relevante feiten en omstandigheden kan bewijzen. Met betrekking tot deze bewijslast dient voor ogen te worden gehouden dat de verzwaring van doen blijken (overtuigend aantonen) niet intreedt indien aan de documentatieverplichting wordt voldaan. In dat geval volstaat met de normale bewijslast om aannemelijk te maken dat de op ATAD2 gebaseerde maatregelen uit dit wetsvoorstel niet van toepassing zijn. Welke gegevens in het concrete geval onder de documentatieverplichting vallen, hangt af van de concrete feiten en omstandigheden van het geval. Een algemene limitatieve lijst van documenten die in het bezit moeten zijn om aan de documentatieverplichting te voldoen is, zeker in het licht bezien van doel en strekking van de hybridemismatchmaatregelen, niet te geven.

Toch herkent het kabinet het ongemak dat hierdoor bijvoorbeeld ten aanzien van het mkb is ontstaan. In de memorie van toelichting zijn daarom al enkele handvatten ten aanzien van de documentatieverplichting aangereikt. Met behulp van die – en enkele in deze nota opgenomen aanvullende – handvatten wil het kabinet de ontstane onrust verminderen.

Belastingplichtigen die alleen nationaal opereren – verreweg de grootste groep belastingplichtigen (circa 81% oftewel 603.000 van het totale aantal belastingplichtigen) – kunnen in beginsel eenvoudig aan de documentatieverplichting voldoen. Uit de administratie van deze groep belastingplichtigen zal namelijk blijken dat er geen sprake is van internationale betalingen of ontvangsten in gelieerde verhoudingen. Dergelijke betalingen zijn bij deze groep belastingplichtigen niet aan de orde aangezien zij in het buitenland geen moeder- of dochtervennootschap (of andere gelieerde vennootschap) hebben en geen vaste inrichting. Dit is in beginsel een voldoende gegeven voor de Belastingdienst om te constateren dat de hybridemismatchmaatregelen uit het wetsvoorstel niet van toepassing zijn. Belastingplichtigen die behoren tot een internationale groep (circa 137.000, 19% van het totale aantal belastingplichtigen) zullen meer gegevens voorhanden dienen te hebben. Bij verreweg meeste bedrijven met grensoverschrijdende betalingen zal er geen sprake zijn van hybride element bij dergelijke transacties, zodat de administratieve lasten hier verwaarloosbaar zijn. Daarom is bij de berekening van de administratieve lasten expliciet gekeken naar bedrijven met een aftrekbare betaling, terwijl zij rechtstreeks onder een buitenlandse moeder vallen of juist een buitenlandse dochter hebben. Overigens is de verwachting dat ook bij het grootste deel van deze groep van 40.000 belastingplichtigen al snel de conclusie wordt getrokken dat geen sprake is van een hybride element, zodat de maatregelen uit dit wetsvoorstel geen toepassing vinden. Bij de gegevens die internationaal opererende bedrijven voorhanden dienen te hebben kan onder andere worden gedacht aan een (wereldwijd) concernschema. Daarnaast kan worden gedacht aan:

• buitenlandse aangiften en/of aanslagen indien daaruit de fiscale behandeling van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen blijkt;

• een opinie van een deskundige op het terrein van het buitenlandse recht; of

• een analyse van de gebruikte financiële instrumenten, hybride lichamen of vaste inrichtingen in de context van de relevante buitenlandse en Nederlandse wet- en regelgeving.

Indien de hybridemismatchmaatregelen wel van toepassing zijn, kan in aanvulling hierop worden gedacht aan een onderbouwde berekening van de omvang van de toegepaste correctie als gevolg van de hybridemismatchmaatregelen.

Verder zal, indien de Belastingdienst de gegevens opvraagt, de belastingplichtige een redelijke termijn worden gegund om de documenten aan te leveren. De redelijkheid van de termijn is afhankelijk van de complexiteit van de betreffende transactie(s). Uitgangspunt is dat aan de belastingplichtige minimaal een termijn wordt gegund van zes weken. Bij complexere transacties kan in redelijkheid deze termijn worden verlengd in overleg met de Belastingdienst. Pas als de belastingplichtige na ommekomst van deze termijn geen (of onvoldoende) gegevens heeft verstrekt, heeft de belastingplichtige niet voldaan aan zijn documentatieverplichting. Ingeval een belastingplichtige niet voldoet aan de documentatieverplichting én de inspecteur het vermoeden heeft dat de maatregelen uit dit wetsvoorstel van toepassing zijn, kan de belastingplichtige te maken krijgen met de verzwaarde bewijslast van overtuigend aantonen. De inspecteur is in dat geval dus als eerste aan zet om zijn vermoeden dat dit wetsvoorstel van toepassing is te onderbouwen. De inspecteur heeft zijn vermoeden onderbouwd indien hij zich in redelijkheid op het standpunt kan stellen dat de voorgestelde maatregelen van dit wetsvoorstel van toepassing zijn.

Schematisch laat het voorgaande zich als volgt samenvatten:

De verzwaarde bewijslast kan echter niet in alle gevallen intreden. Hierbij kan worden gedacht aan de situatie van de zogenoemde gestructureerde regeling met een (niet-gelieerde) derde of situaties met minderheidsbelangen, waarbij een belastingplichtige aannemelijk maakt dat na een redelijkerwijs te verlangen inspanning niet kan worden beschikt over de betreffende gegevens. In deze situatie kan de belastingplichtige mogelijk een beroep doen op overmacht waardoor een schending van de documentatieverplichting niet toerekenbaar is aan de belastingplichtige. In dit geval is het voorstelbaar dat de verzwaarde bewijslast van doen blijken niet aan de orde kan zijn. Een geslaagd beroep op overmacht, waarbij een schending van de documentatieverplichting niet toerekenbaar is aan de belastingplichtige, is afhankelijk van de concrete feiten en omstandigheden in het voorliggende geval. Verder is het verzoek om te doen blijken dat dit op ATAD2 gebaseerde wetsvoorstel niet van toepassing is een discretionaire bevoegdheid van de inspecteur. Zijn besluit om de verzwaarde bewijslast in te zetten is volledig toetsbaar aan de algemene beginselen van behoorlijk bestuur. Een van deze beginselen is het evenredigheidsbeginsel (proportionaliteit). Een verzoek van de inspecteur om te doen blijken dat de hybridemismatchmaatregelen uit dit wetsvoorstel niet van toepassing zijn dient in alle gevallen evenredig te zijn. Tijdens bezwaar en beroep tegen de aanslag vennootschapsbelasting is het vermoeden van de inspecteur dat deze maatregelen van toepassing zijn, de daarin begrepen conclusie dat niet is voldaan aan de documentatieverplichting en de uitwerking van de algemene van beginselen van behoorlijk bestuur (waaronder de evenredigheid van het verzoek) volledig toetsbaar. Op grond van het voorgaande acht het kabinet, dit in reactie op vragen van de leden van de fractie van het CDA en de column van de heer Ravelli17 waarop deze leden een reactie vragen, de voorgestelde documentatieverplichting redelijk, met voldoende waarborgen omkleed en niet in strijd met EU-recht.

De leden van de fractie van de VVD vragen waarom de documentatieverplichting niet is geconsulteerd en of het kabinet de mening deelt dat juist bij deze ingewikkelde wet de consulatie met complete wetgeving een meerwaarde is. Het kabinet onderschrijft dat consultatie van zo compleet mogelijke wetgeving een meerwaarde heeft. Ook bij het onderhavige wetsvoorstel is die meerwaarde gebleken. Zo zijn naar aanleiding van de reacties op de internetconsultatie het wetsvoorstel en de toelichting daarop op verschillende punten aangepast en aangevuld. Daarnaast kan het niet zo zijn dat na aanvang van een internetconsultatie het denken aan de zijde van het kabinet zou moeten stoppen. Het klopt dat de via internet geconsulteerde versie nog geen documentatieverplichting bevatte. Wel is aandacht besteed aan de uitvoerbaarheid en handhaafbaarheid van ATAD2. Om deze reden is in de internetconsultatie ook gevraagd of belangstellenden in voorkomende gevallen een verzwaarde bewijslast gerechtvaardigd vinden. Met deze leden ben ik het eens dat een betekenisvolle wijziging mogelijk aanleiding zou kunnen zijn voor een tweede consultatie. Daarvoor moet echter wel tijd worden ingepast in het toch al krappe wetgevingstraject. Die tijd ontbrak hier. Ook moet worden bedacht dat het voor de Belastingdienst pas mogelijk is om een uitvoeringstoets op te stellen op het moment dat dit is vormgegeven in nagenoeg definitieve wetteksten met een daarbij behorende toelichting. Uiteindelijk is de documentatieverplichting aan het wetsvoorstel toegevoegd om uitvoering te kunnen geven aan de handhaafbaarheid van het wetsvoorstel.