Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 35010 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt/uitsluitend opmerkingen van redactionele aard bevat (artikel 26, vijfde lid, van de Wet op de Raad van State)

De oorspronkelijke tekst van het voorstel van wet en van de memorie van toelichting zoals voorgelegd aan de Afdeling advisering van de Raad van State is ter inzage gelegd bij het Centraal Informatiepunt Tweede Kamer

De economische crisis heeft veel gevraagd van mensen. In het bijzonder van werkende ouders met middeninkomens. Waar het inkomensbeleid de afgelopen jaren vooral gericht was op het ondersteunen van de laagste inkomens1, kiest de regering er nu voor om juist ook de middengroepen verder te ondersteunen zodat mensen ook in hun persoonlijk leven ervaren dat het beter gaat. Het kabinet heeft daarom in het Regeerakkoord «Vertrouwen in de toekomst» besloten om paren met kinderen extra te ondersteunen. Er komt bijna 500 miljoen euro extra aan kindgebonden budget bij2.

Het kindgebonden budget is een inkomensafhankelijke tegemoetkoming voor de kosten van kinderen, bedoeld om gezinnen met lage- en middeninkomens te ondersteunen. Er wordt daarbij onderscheid gemaakt naar huishoudtype. Alleenstaande ouders krijgen een hoger kindgebonden budget dan paren, omdat zij aanspraak kunnen maken op een verhoging van het budget, de alleenstaande-ouderkop.

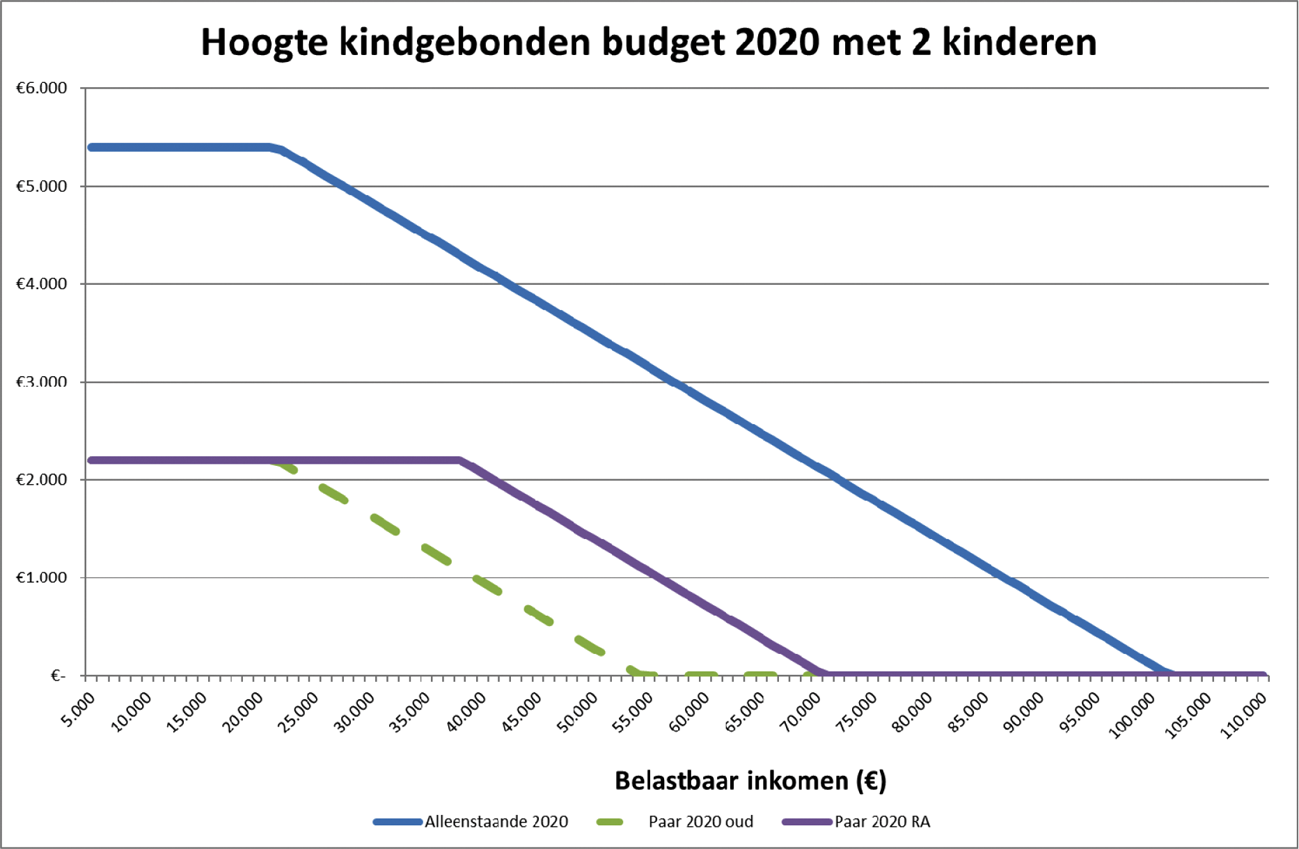

Om werkende ouders met middeninkomens verder te ondersteunen, stelt de regering voor om het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint voor paren te verhogen met € 16.500,–. Deze verhoging geldt alleen voor paren omdat alleenstaanden, ook die met middeninkomens, reeds een hoger kindgebonden budget ontvangen. Voor alleenstaanden blijft het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint rond het wettelijk minimumloon liggen. Paren met een gezamenlijk toetsingsinkomen tussen de huidige afbouwgrens en circa € 75.000,– krijgen door de verhoging een hoger kindgebonden budget of komen voor het eerst in aanmerking voor een kindgebonden budget. Bijkomend voordeel is dat dit de hoge marginale druk vermindert op het inkomenstraject tussen het minimumloon en een modaal inkomen.

In onderstaande figuur 1 is een indicatief voorbeeld opgenomen waarbij het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint, is weergegeven voor een paar met 2 kinderen in de huidige situatie (paar 2020 oud) en in de situatie na wetswijziging (paar 2020 RA). Voor alleenstaanden (alleenstaande 2020) blijft het punt waarop de inkomensafhankelijke afbouw voor het kindgebonden budget begint gelijk.

De voor paren geldende ophoging van het drempelinkomen wordt jaarlijks geïndexeerd op basis van de tabelcorrectiefactor. Aanpassing van dit bedrag om beleidsmatige redenen is mogelijk bij algemene maatregel van bestuur. De geïndexeerde bedragen worden jaarlijks in de Staatscourant bekend gemaakt. De indexatie van het drempelinkomen blijft gekoppeld aan het wettelijk minimumloon.

De Wet op het kindgebonden budget valt onder de reikwijdte van de Algemene wet inkomensafhankelijke regelingen (Awir). Of iemand een partner op grond van de Awir heeft, bepaalt of bij de beoordeling van de draagkracht bij het kindgebonden budget rekening gehouden wordt met één of met twee inkomens en of de inkomensgrens voor paren van toepassing is.

Daarnaast is het kindgebonden budget een gezinstoeslag die binnen de Europese Unie (EU) en naar een aantal verdragslanden geëxporteerd wordt. De uitvoering hiervan wordt deels verzorgd door de Belastingdienst/Toeslagen en deels door de Sociale Verzekeringsbank (SVB).

De regering is voornemens om gezinnen in Caribisch Nederland ook te laten meedelen in de verhoging van de kindregelingen zoals vastgelegd in het regeerakkoord. Dit geldt ook voor de verhoging van het kindgebonden budget. Caribisch Nederland kent geen kindgebonden budget. De extra gelden worden via de kinderbijslagvoorziening BES toegekend.

Per 1 januari 2018 zijn er circa 725.000 gezinnen met kinderen die kindgebonden budget ontvangen. Hiervan zijn circa 400.000 paren. Door de voor paren geldende ophoging van het drempelinkomen zullen in 2020 circa 321.000 paren recht krijgen op een hoger kindgebonden budget. Het gaat hierbij om gemiddeld circa € 975,– meer kindgebonden budget per paar per jaar. Circa 290.000 paren krijgen door de ophoging opnieuw of voor het eerst kindgebonden budget. Het gaat om gemiddeld circa € 600,– per paar per jaar.

De ophoging van het drempelinkomen voor paren van het kindgebonden budget leidt naar inschatting structureel tot € 469 miljoen aan extra (netto-)3 uitgaven inclusief uitvoeringskosten. Aangezien is voorzien dat de wet met ingang van 1 januari 2020 in werking zal treden, zal de Belastingdienst/Toeslagen vanaf december 2019 maandelijkse termijnen van de voorschotten voor het berekeningsjaar 2020 gaan verstrekken. In 2019 leidt dit tot daarom tot € 48 miljoen aan uitgaven.

|

2019 |

2020 |

2021 |

Structureel |

|

|---|---|---|---|---|

|

Kindgebonden budget |

48 |

493 |

490 |

467 |

|

Uitvoeringskosten |

0 |

2 |

2 |

2 |

|

Totaal |

48 |

495 |

492 |

469 |

De extra uitvoeringskosten betreffen de uitvoering door de Belastingdienst/Toeslagen.

De extra kosten voor de SVB zijn beperkt en vangt de SVB binnen de eigen begroting op.

Paren met kinderen met een inkomen hoger dan het huidige drempelinkomen ervaren een positief inkomenseffect door deze maatregel voor zover zij in aanmerking (gaan) komen voor kindgebonden budget. 37% van alle huishoudens met kinderen gaat er op vooruit.

Vooral paren met kinderen met een inkomen tussen 1 keer en 1,5 keer modaal, de middeninkomens, gaan er door deze maatregel op vooruit. 76% van deze groep ziet een positief inkomenseffect. Het positieve inkomenseffect loopt op tot circa 3,3% voor de alleenverdiener met twee kinderen met een modaal inkomen. 60% van de alleenverdieners met kinderen gaat erop vooruit, 34% meer dan 2%. 43% van de tweeverdieners met kinderen gaat erop vooruit, 19% meer dan 2%.

De effecten van de verhoging van de afbouwgrens voor paren zijn zichtbaar in onderstaande tabellen.

|

Geen effect |

0 tot 2% |

2 tot 5% |

Totaal |

Mediaan |

Aandeel |

|

|---|---|---|---|---|---|---|

|

Inkomensniveau1 |

||||||

|

Minimum |

97% |

3% |

0% |

100% |

0,0% |

3% |

|

Minimum – modaal |

75% |

13% |

11% |

100% |

0,0% |

15% |

|

1x – 1,5x modaal |

24% |

21% |

55% |

100% |

2,3% |

19% |

|

1,5x – 2x modaal |

39% |

43% |

19% |

100% |

0,6% |

24% |

|

>2x modaal |

91% |

9% |

0% |

100% |

0,0% |

39% |

|

Huishoudtype |

||||||

|

Tweeverdieners met kinderen |

57% |

24% |

19% |

100% |

0,0% |

76% |

|

Alleenstaande ouder |

100% |

0% |

0% |

100% |

0,0% |

18% |

|

Alleenverdieners met kinderen |

40% |

26% |

34% |

100% |

0,9% |

7% |

|

Kinderen |

||||||

|

1 kind |

75% |

17% |

8% |

100% |

0,0% |

44% |

|

2 kinderen |

56% |

21% |

22% |

100% |

0,0% |

41% |

|

3 en meer kinderen |

51% |

23% |

26% |

100% |

0,0% |

15% |

|

Alle huishoudens met kinderen |

64% |

20% |

17% |

100% |

0,0% |

100% |

Categorie «minimum» op basis van het netto inkomen, de overige categorieën op basis van het bruto inkomen.

|

Koopkrachtcijfers |

|

|---|---|

|

Actieven: |

|

|

Alleenverdiener met kinderen1 |

|

|

modaal |

3,3% |

|

2 x modaal |

0,0% |

|

Tweeverdieners |

|

|

modaal + ½ x modaal met kinderen |

2,4% |

|

2 x modaal + ½ x modaal met kinderen |

0,0% |

|

Alleenstaande ouder |

|

|

minimumloon |

0,0% |

|

modaal |

0,0% |

|

Inactieven: |

|

|

Sociale minima |

|

|

paar met kinderen |

0,0% |

|

alleenstaande ouder |

0,0% |

Een paar met twee kinderen onder de 12 jaar en met een gezamenlijk inkomen van € 57.000,– ontvangt op dit moment geen kindgebonden budget. Door dit wetsvoorstel zullen zij met ingang van 2020 bijna € 1.000,– kindgebonden budget per jaar krijgen. Een paar met twee kinderen onder de 12 jaar en met een gezamenlijk inkomen van € 40.000,– zal door dit wetsvoorstel met ingang van 2020 circa € 1.000,– kindgebonden budget per jaar meer ontvangen dan zij op dit moment ontvangen.

Als gevolg van de ophoging van het drempelinkomen voor paren, krijgt een groot deel van de paren die nu reeds kindgebonden budget ontvangt, recht op een hoger kindgebonden budget. Deze paren hoeven niets te doen. Het hogere kindgebonden budget wordt automatisch toegekend en leidt niet tot meer regeldruk.

Circa 290.000 extra paren met kinderen komen door de ophoging van het drempelinkomen in 2020 in aanmerking voor kindgebonden budget. Een deel van deze groep krijgt de toeslag automatisch toegekend omdat zij reeds bekend zijn bij de Belastingdienst/Toeslagen vanwege het ontvangen van een andere toeslag. Het overige, grootste, deel van deze groep zal het kindgebonden budget moeten aanvragen. Deze burgers zullen middels een attentiebrief van de Belastingdienst/Toeslagen persoonlijk worden geïnformeerd over het mogelijk recht op kindgebonden budget. Op de site van de Belastingdienst/Toeslagen wordt de proefberekening daartoe aangepast. Hiermee zijn minimale eenmalige kennisnemingskosten gemoeid. De burger kan vervolgens via internet een aanvraag indienen. De administratieve lasten voor burgers bedragen circa 20 minuten per huishouden voor een aanvraag (€ 5 per huishouden). Dit staat voor de totale betreffende groep gelijk aan circa € 0,94 miljoen incidentele regeldrukkosten. De structurele administratieve lasten zijn veel lager, naar inschatting € 0,05 miljoen, aangezien het aantal nieuwe aanvragen jaarlijks naar inschatting een klein deel van de totale groep betreft.

Ten behoeve van de uitvoering van dit wetsvoorstel worden geen nieuwe gegevens verwerkt door Belastingdienst/Toeslagen en de SVB. Wél worden de gegevens verwerkt van een grotere groep ontvangers van het kindgebonden budget. Circa 290.000 paren gaan op basis van het wetsvoorstel namelijk voor het eerst recht krijgen op kindgebonden budget.

Het Adviescollege Toetsing Regeldruk (ATR) heeft in het kader van de internetconsultatie advies uitgebracht over het onderhavige wetsvoorstel4. ATR adviseert het wetsvoorstel niet in te dienen, tenzij met de adviespunten van ATR is rekening gehouden.

ATR geeft aan dat de ophoging van het drempelinkomen voor paren de minst belastende methode is om gezinnen met middeninkomens via de toekenning van het kindgebonden budget extra te ondersteunen. ATR wijst erop dat een deel van de paren dat voor het eerst in aanmerking komt voor het kindgebonden budget zelf een aanvraag moet indienen. Dit levert regeldruk op. ATR ziet voor deze groep een minder belastend alternatief, namelijk een automatische (ambtshalve) toekenning. Automatische toekenning is voor deze groep echter niet mogelijk omdat de Belastingdienst/Toeslagen niet over het (geschatte) toetsinkomen over het betreffende toeslagjaar beschikt. Wel zullen deze paren door de Belastingdienst/Toeslagen persoonlijk worden geïnformeerd middels een brief over het mogelijk recht op kindgebonden budget. Paren die reeds een andere toeslag ontvangen, krijgen het kindgebonden budget wel automatisch toegekend.

ATR wijst er verder op dat het systeem van kindgebonden budget voor burgers complex blijft door de vele en verschillende voorwaarden van de regeling. Vereenvoudiging van de regeling blijft naar het oordeel van ATR aangewezen. Met dit wetsvoorstel wordt voor paren met kinderen het drempelinkomen opgehoogd. De regering beoogt hiermee niet het systeem van het kindgebonden budget te wijzigen. Overigens heeft de regering wel aandacht voor mogelijke vereenvoudigingen van het kindgebonden budget. Zo vindt momenteel een beleidsdoorlichting van artikel 10 (kindregelingen) van de SZW-begroting plaats. Deze beleidsdoorlichting wordt naar verwachting binnenkort aan de Tweede Kamer aangeboden. Bij deze beleidsdoorlichting wordt aandacht besteed aan de mogelijkheden tot vereenvoudiging van de AKW en het kindgebonden budget.

Naar aanleiding van het advies van ATR is de memorie van toelichting aangepast zodat duidelijk is op welke wijze de regeldruk voor de nieuwe klantengroep wordt beperkt. Ook zijn de berekeningen van de regeldrukeffecten conform het advies van ATR in de memorie van toelichting opgenomen.

Het onderhavige wetsvoorstel is vier weken opengesteld voor internetconsultatie. De consultatie heeft geleid tot een drietal reacties waaronder de reactie van ATR. De reactie van ATR is beschreven in paragraaf 4 van deze memorie van toelichting. Beide overige reacties zijn afkomstig van burgers die de ondersteuning van paren met kinderen met middeninkomens onnodig en onwenselijk vinden.

Dit wetsvoorstel is tot stand gekomen na verwerking van de inbreng van de Belastingdienst/Toeslagen en de SVB5.

Het recht op en de hoogte van het kindgebonden budget is voor de SVB van belang in geval er samenloop met een buitenlandse gezinsuitkering van dezelfde aard aan de orde is. De SVB voert in dat geval de anticumulatiebepalingen uit verordening (EG) nr. 883/2004 uit waarbij de SVB na anticumulatie het kindgebonden budget, naast de kinderbijslag, uitbetaalt.

De SVB acht het wetsvoorstel uitvoerbaar. De beoogde inwerkingtreding per 1 januari 2020 is voor de SVB haalbaar.

De SVB geeft aan dat met de voorgestelde regeling het aantal klanten zal stijgen dat recht heeft op een Nederlandse gezinsuitkering. Hiervoor is het noodzakelijk dat het kindgebonden budget wordt aangevraagd bij de Belastingdienst. Omdat het recht op kindgebonden budget is gekoppeld aan het recht op kinderbijslag, verwacht de SVB dat er eenmalig extra aanvragen kinderbijslag bij de SVB zullen worden ingediend. De nieuwe klantengroep is op dit moment niet in beeld bij de SVB. SVB zal met de Belastingdienst bezien hoe deze nieuwe klantengroep in beeld kan worden gebracht zodat deze groep actief kan worden benaderd. Ook zal de SVB met buitenlandse zusterorganisaties in gesprek gaan zodat ook zij klanten kunnen informeren.

De structurele kosten van de toename van klanten zijn beperkt en worden binnen de reguliere SVB-begroting van 2020 opgevangen. Het wetsvoorstel brengt geen eenmalige implementatiekosten met zich mee.

De door de Belastingdienst/Toeslagen uitgebrachte uitvoeringstoets6 stelt dat het wetsvoorstel uitvoerbaar en handhaafbaar is. De beoogde inwerkingtreding per 1 januari 2020 is voor de Belastingdienst haalbaar. Het verhogen van de afbouwgrens voor paren vergt een systeemwijziging. Deze kan tijdig worden verwerkt. De handhaving loopt mee in de reguliere handhavingstrategie. Het risico op procesverstoringen is klein.

In de uitvoeringstoets besteedt de Belastingdienst/Toeslagen bijzondere aandacht aan de communicatie met burgers. Met de wetswijziging krijgt een grotere groep paren recht op kindgebonden budget. Om na te gaan welke burgers na de verhoging van de afbouwgrens mogelijk recht krijgen op kindgebonden budget, worden inkomensgegevens vanuit de Basisregistratie Inkomen en de Polisadministratie van het UWV waarover de Belastingdienst beschikt, gebruikt. Deze burgers worden middels een brief door de Belastingdienst/Toeslagen persoonlijk benaderd en geïnformeerd over het mogelijk recht op kindgebonden budget. Als het aantal aanvragen achterblijft bij de verwachting volgt een tweede brief. Het overige deel van de nieuwe klantgroep ontvangt het kindgebonden budget automatisch omdat zij al een andere toeslag heeft. Zij hoeven zelf geen aanvraag te doen. De site van de Belastingdienst/Toeslagen zal in het najaar van 2019 worden aangepast zodat burgers een proefberekening kunnen uitvoeren waarin de wijzigingen zijn verwerkt. De Belastingdienst/Toeslagen verwacht dat door de wetswijzing het aantal telefonisch klantcontacten toeneemt. Hiervoor is incidenteel en structureel extra personeel nodig.

De Belastingdienst/Toeslagen raamt de incidentele uitvoeringskosten op € 230.000,–. De structurele uitvoeringskosten bedragen € 2 mln. per jaar.

De beoogde datum van inwerkingtreding van het wetsvoorstel is 1 januari 2020.

Artikel I, onderdeel A

Artikel 2 wordt gewijzigd om een onderscheid te maken tussen het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint van de ouder die geen partner heeft en het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint van de ouder die wel een partner heeft. Deze verhoging geldt alleen voor paren omdat alleenstaanden, ook die met middeninkomens, reeds een hoger kindgebonden budget ontvangen. Het nieuw geformuleerde zevende lid is van toepassing op de ouder zonder partner en met dit lid wordt tot uitdrukking gebracht dat het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget begint voor de ouder zonder partner ongewijzigd blijft.

In het nieuwe achtste lid wordt het punt waarop de inkomensafhankelijke afbouw van het kindgebonden budget voor paren begint, verhoogd met € 16.500,–. Hierdoor wordt het kindgebonden budget voor paren vanaf een hogere inkomensgrens afgebouwd.

De verwijzing naar het zevende lid (nieuw) in het twaalfde lid (nieuw) wordt geschrapt. Dit betreft een onjuiste verwijzing die nu wordt gerepareerd. In het twaalfde lid (nieuw) gaat het om de toepassing van het woonlandbeginsel. Dat beginsel houdt in dat voor een kind dat woont in een land als bedoeld in het twaalfde lid (nieuw), onder b, het kindgeboden budget een percentage is van de in het tweede lid genoemde bedragen. Voor de toepassing van het percentage dient te worden verwezen naar de artikelleden waarin de bedragen van het kindgebonden budget worden genoemd waarop aanspraak kan worden gemaakt. In het zevende lid (nieuw) wordt geen bedrag van het kindgebonden budget genoemd. Het percentage dient uiteraard niet te worden toegepast op het toetsingsinkomen of het drempelinkomen, bedoeld in het zevende lid (nieuw).

De verwijzing naar het zevende lid (nieuw) in het dertiende lid (nieuw) wordt om dezelfde reden eveneens geschrapt.

Artikel I, onderdeel B

Het eerste lid van artikel 3 regelt de indexering van de bedragen. De indexering vindt plaats aan de hand van inflatie-ontwikkeling op basis van de tabelcorrectiefactor, bedoeld in artikel 10.2 van de Wet inkomstenbelasting 2001. Door het opnemen van artikel 2, achtste lid, in artikel 3, eerste lid, dient het bedrag van € 16.500,–, op gelijke wijze als de in artikel 2 opgenomen bedragen van het kindgebonden budget, met ingang van 1 januari van elk kalenderjaar te worden geïndexeerd overeenkomstig de tabelcorrectiefactor. Het tweede lid van artikel 3 bevat de mogelijkheid om bij algemene maatregel van bestuur om andere – beleidsmatige – redenen de bedragen te verhogen. Doordat het eerste lid van artikel 3 doorwerkt in het tweede lid van artikel 3, wordt het eveneens mogelijk om het bedrag van € 16.500,–, als daar aanleiding toe zou zijn, bij algemene maatregel van bestuur te verhogen.

Door het toevoegen aan artikel 3 van het nieuwe vijfde lid, behoeft het bedrag van € 16.500,– aan het begin van het jaar 2020 niet te worden geïndexeerd. Het nieuwe zesde lid zorgt ervoor dat het bedrag pas per 1 januari 2021 geïndexeerd zal worden.

Artikel I, onderdeel C

Onderdeel C voorziet in het vervallen van artikel 6. Dat artikel bevat een overgangsbepaling die met ingang van1 augustus 2009 in de wet is opgenomen in verband met de integratie van hoofdstuk 3 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten in de Wet op het kindgebonden budget.7 Deze overgangsbepaling ziet met name op het berekeningsjaar 2009 en het ingangsjaar 2010 van de in die wetswijziging in artikel 2, derde lid, opgenomen verhoging van het kindgebonden budget als het kind de leeftijd van 12 jaar bereikt. De bepaling is dus al geruime tijd uitgewerkt en kan daarom vervallen.

Artikel II

De inwerkingtreding van deze wet wordt geregeld door middel van een inwerkingtredingsbesluit. Het is de bedoeling dat de wet met ingang van 1 januari 2020 in werking zal treden.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, T. van Ark

Vertrouwen in de toekomst, regeerakkoord 2017–2021, bijlage bij Kamerstukken II 2017/18, 34 700, nr. 34.

Zie artikel I, onderdeel C, van de Wet van 18 juni 2009 tot wijziging van de Wet op het kindgebonden budget, de Wet tegemoetkoming onderwijsbijdrage en schoolkosten en de Wet studiefinanciering 2000 in verband met de integratie van hoofdstuk 3 van de Wet tegemoetkoming onderwijsbijdrage en schoolkosten in de Wet op het kindgebonden budget (Stb. 2009, 331).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35010-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.