Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34959 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Op 22 februari 2018 heeft het Hof van Justitie van de Europese Unie (HvJ EU) uitspraak gedaan in twee Nederlandse zaken.1 Het HvJ EU heeft in de ene zaak geoordeeld dat de toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage en de toepassing van het regime van de fiscale eenheid in de vennootschapsbelasting leidt tot een verschil in behandeling dat in strijd is met het recht van de Europese Unie (EU-recht). In de andere zaak (behandeling van valutaresultaten) heeft het HvJ EU geoordeeld dat de Nederlandse regeling wel in overeenstemming met het EU-recht is. Tot deze gezamenlijke uitspraak kwam het HvJ EU naar aanleiding van door de Hoge Raad gestelde prejudiciële vragen.2 De uitspraak van het HvJ EU zou – zonder reparatie – tot gevolg hebben dat uitholling van de Nederlandse belastinggrondslag door internationaal opererende bedrijven wordt vergemakkelijkt. De structurele derving zou daardoor kunnen oplopen tot enkele honderden miljoenen euro’s per jaar. Daarom zijn meteen na het verschijnen van de conclusie van advocaat-generaal (A-G) Campos Sanchéz-Bordona van het HvJ EU in deze zaak3 enkele spoedreparatiemaatregelen in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) en de Wet op de dividendbelasting 1965 (Wet DB 1965) aangekondigd.4 Voor jaren ten aanzien waarvan op 25 oktober 2017, 11.00 uur, nog geen aanslag vennootschapsbelasting onherroepelijk vaststaat ontstaat een incidentele derving van € 354 miljoen. Deze incidentele derving is niet te voorkomen omdat het onderhavige voorstel van wet in beginsel niet verder kan terugwerken dan tot en met 25 oktober 2017, 11.00 uur (het moment van aankondiging van de spoedreparatiemaatregelen). De gevolgen voor de periode vanaf 25 oktober 2017, 11.00 uur, worden wel beperkt door middel van het onderhavige voorstel van wet.

Hierna wordt eerst ingegaan op de achtergrond van de onderhavige problematiek, gevolgd door een korte weergave van de inhoud van de spoedreparatiemaatregelen en de wijze waarop in het onderhavige wetsvoorstel tevens een omissie in de innovatiebox wordt hersteld.

De huidige regeling voor de fiscale eenheid is opgenomen in de Wet Vpb 1969 en het Besluit fiscale eenheid 2003. Uitgangspunt bij de huidige regeling is, globaal gezegd, dat een in Nederland gevestigde moedervennootschap die de aandelen houdt in een in Nederland gevestigde dochtervennootschap onder omstandigheden met die dochtervennootschap een fiscale eenheid kan vormen.5 Houdt de moedervennootschap (ook) de aandelen in een niet in Nederland gevestigde dochtervennootschap (zonder vaste inrichting in Nederland), dan kan die dochtervennootschap niet tot de fiscale eenheid met de moedervennootschap behoren. Binnen een fiscale eenheid is het bijvoorbeeld mogelijk om tussen verschillende gevoegde lichamen (maatschappijen) fiscaal geruisloos te schuiven met vermogensbestanddelen. Ook heeft de consolidatie binnen een fiscale eenheid tot gevolg dat de toepassing van een aantal regelingen in de vennootschapsbelasting en dividendbelasting op een andere wijze plaatsvindt dan wanneer er geen sprake zou zijn van een fiscale eenheid. In bepaalde gevallen leidt de samenloop tussen de fiscale eenheid en deze regelingen op onderdelen tot een gunstigere fiscale behandeling dan wanneer er geen fiscale eenheid zou zijn.

Het HvJ EU heeft in de zaak X Holding6 geoordeeld dat een in Nederland gevestigde moedervennootschap vanwege de evenwichtige verdeling van de heffingsbevoegdheid en het risico op dubbele verliesneming niet gehouden is om verliezen van een in een andere lidstaat van de Europese Unie (EU) gevestigde dochtervennootschap in aanmerking te nemen. Met die uitspraak leek het HvJ EU de zogenoemde «per-elementbenadering» te verwerpen. Na de uitspraak van het HvJ EU in de Franse zaak Groupe Steria7 ontstond hierover twijfel. Om die reden heeft de Hoge Raad op 8 juli 2016 prejudiciële vragen gesteld aan het HvJ EU over de verenigbaarheid van het Nederlandse fiscale-eenheidsregime in de Wet Vpb 1969 – in combinatie met andere regelingen in de Wet Vpb 1969 – met de uit het EU-recht voortvloeiende vrijheid van vestiging. Het gaat om twee afzonderlijke zaken met een gemeenschappelijke kernvraag: kunnen belastingplichtigen ondanks dat zij geen fiscale eenheid kunnen aangaan met hun buitenlandse dochtervennootschap, wel in aanmerking komen voor de voordelen van afzonderlijke elementen van het fiscale-eenheidsregime alsof wel een fiscale eenheid met die buitenlandse dochtervennootschap is aangegaan (de per-elementbenadering)?

De eerste zaak betreft de weigering van de aftrek van rente vanwege de toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage. De tweede zaak betreft de weigering van de aftrek van een valutaverlies op een deelneming in een Britse vennootschap.

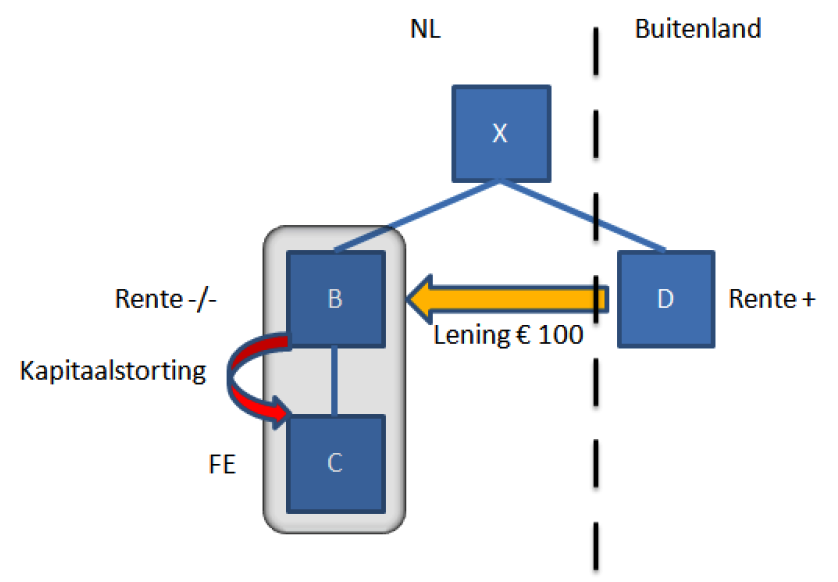

De afbeelding hierna bevat een vereenvoudigde weergave van de door het HvJ EU beoordeelde eerste zaak.

Afbeelding

In deze zaak ging een Nederlandse belastingplichtige (X BV) een schuld aan bij een in Zweden gevestigde concernvennootschap (Z). X BV stortte de verkregen gelden als kapitaal in een in Italië gevestigde dochtervennootschap (D). De renteaftrek op deze lening werd bij X BV geweigerd omdat over de rente bij Z geen sprake was van een compenserende heffing en de kapitaalstorting in D werd gezien als een zogenoemde besmette rechtshandeling, zodat de renteaftrekbeperking ter voorkoming van winstdrainage op grond van de Nederlandse vennootschapsbelasting van toepassing was. In deze zaak werd voor de toepassing van deze renteaftrekbeperking een grensoverschrijdende EU-situatie zonder fiscale eenheid (linkerdeel van de afbeelding) vergeleken met een binnenlandse situatie met fiscale eenheid (rechterdeel van de afbeelding). In een binnenlandse situatie met fiscale eenheid is – vanwege de consolidatie binnen fiscale eenheid – de besmette rechtshandeling (de kapitaalstorting in D) niet zichtbaar. Daardoor zou deze renteaftrekbeperking in die situatie niet gelden. Het HvJ EU heeft daarom in deze zaak geoordeeld dat een gecombineerde toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage en het regime van de fiscale eenheid in de vennootschapsbelasting leidt tot een verschil in behandeling – tussen beide hiervoor genoemde situaties – dat in strijd is met het EU-recht.

Nu het HvJ EU – conform de conclusie van de A-G – in eerstgenoemde zaak de belastingplichtige in het gelijk stelt, moet mogelijk bij vele belastingplichtigen alsnog renteaftrek worden toegestaan. Dat zou leiden tot een systeem waarin het voor belastingplichtigen mogelijk wordt om zich uitsluitend te beroepen op bepaalde voordelen van het fiscale-eenheidsregime. Dit kan zeer grote budgettaire gevolgen hebben.

Ook andere regelingen in de vennootschapsbelasting en dividendbelasting kunnen onder druk komen te staan nu de per-elementbenadering is geaccepteerd door het HvJ EU. Daardoor kan een belastingplichtige namelijk bij elke bepaling die in de Wet Vpb 1969 of in de Wet DB 1965 staat, bekijken of er een voordeel zou zijn als (in een hypothetisch geval) de buitenlandse dochtervennootschap gevoegd zou kunnen worden in een fiscale eenheid. Indien dit het geval zou zijn, kan de belastingplichtige zich op het standpunt stellen dat hem dit voordeel niet onthouden mag worden. Het is vervolgens de vraag of er voor die specifieke situatie in het EU-recht een rechtvaardigingsgrond is. Gezien dit risico kiest het kabinet ervoor om niet alleen de rechtstreekse gevolgen van de uitspraak te repareren, maar ook de in ieder geval waarschijnlijk meest kwetsbare elementen van de fiscale eenheid.

Hoewel de fiscale eenheid op het punt van de behandeling van valutaresultaten niet in strijd komt met het EU-recht, heeft het HvJ EU op 22 februari 2018 – conform de conclusie van de A-G van 25 oktober 2017 – geoordeeld dat er met betrekking tot andere onderdelen («elementen») – in casu de renteaftrekbeperking ter voorkoming van winstdrainage – wel sprake is van strijdigheid met het EU-recht. Niets doen of het in buitenlandse situaties toekennen van bepaalde voordelen van de fiscale eenheid is dan geen reële optie. Indien het regime van de fiscale eenheid (inclusief daarmee samenhangende wet- en regelgeving) naar aanleiding van het oordeel van het HvJ EU niet wordt aangepast (of wel wordt aangepast in die zin dat de voordelen van de fiscale eenheid ook in buitenlandse gevallen aan belastingplichtigen worden toegekend), zou daarvan het gevolg zijn dat bepaalde voordelen die in binnenlandse situaties ontstaan – door een toepassing van zowel de consolidatie binnen fiscale eenheid als een andere regeling – ook in vergelijkbare EU-situaties moeten worden toegekend. Dat zou tot gevolg hebben dat uitholling van de Nederlandse belastinggrondslag door internationaal opererende bedrijven wordt vergemakkelijkt, waarbij de structurele derving zou kunnen oplopen tot enkele honderden miljoenen euro’s per jaar. Het voorgaande acht het kabinet onwenselijk. Immers, in OESO-8 en EU-verband wordt, met medewerking en instemming van Nederland, juist beoogd uitholling van de belastinggrondslag te voorkomen. Om die reden kan het kabinet niet anders dan concluderen dat ook na de uitspraak van het HvJ EU de voordelen in EU-situaties moeten worden onthouden. Juridisch is dit alleen mogelijk door in binnenlandse situaties «strenger» te worden door de voordelen in die situaties te onthouden. Daardoor is niet langer sprake van een verschil in behandeling tussen de binnenlandse situatie en de grensoverschrijdende situatie. Aangezien de per-elementbenadering door het HvJ EU is geaccepteerd, wordt voorgesteld om de wetgeving door middel van de spoedreparatiemaatregelen met terugwerkende kracht tot en met 25 oktober 2017, 11.00 uur, zodanig aan te passen dat in ieder geval de waarschijnlijk meest kwetsbare elementen van de fiscale eenheid in een binnenlandse situatie niet langer leiden tot een meer gunstige behandeling dan in een vergelijkbare EU-situatie. Het kabinet ziet het in buitenlandse situaties toekennen van de voordelen van de fiscale eenheid om bovengenoemde redenen niet als een reële optie. Tegelijkertijd is het kabinet zich ervan bewust dat met de gekozen spoedreparatiemaatregelen bestaande situaties – waaronder die van bestaande fiscale eenheden – kunnen worden geraakt. Met de hierna omschreven overgangsmaatregel krijgen belastingplichtigen de gelegenheid om binnen een tijdelijke overgangsperiode bepaalde gevolgen van de spoedreparatiemaatregelen, indien van toepassing, te voorkomen. Alles afwegende is de keuze voor de onderhavige spoedreparatiemaatregelen naar het oordeel van het kabinet de enige reële optie om dezelfde behandeling voor binnenlandse en buitenlandse situaties te bewerkstelligen.

Het vorenstaande wil onder andere zeggen dat enkele regelingen in de vennootschapsbelasting en dividendbelasting moeten worden toegepast alsof er geen fiscale eenheid is. Kort gezegd, wordt daarbij geregeld dat de renteaftrekbeperking ter voorkoming van winstdrainage, bepaalde onderdelen van de deelnemingsvrijstelling, de herwaarderingsverplichting voor laagbelaste beleggingsdeelnemingen, de renteaftrekbeperking bovenmatige deelnemingsrente en de verliesverrekening bij wijziging van het belang, met inachtneming van alle regelingen die daarmee verband houden, moeten worden toegepast als ware er geen fiscale eenheid. Dat betekent dat voor de toepassing van de genoemde regelingen de consolidatie binnen de fiscale eenheid achterwege blijft. Deze regelingen moeten dus worden toegepast alsof de maatschappijen van de fiscale eenheid zelfstandig belastingplichtig zijn, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappijen voor de toepassing van de in deze spoedreparatiemaatregel genoemde bepalingen geen deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij.

Overigens wordt met dit wetsvoorstel ook voor de afdrachtvermindering voor dooruitdelingen in de Wet DB 1965 geregeld dat deze moet worden toegepast alsof er geen fiscale eenheid is.

De onderhavige spoedreparatiemaatregelen voorkomen op dit moment voor de toekomst de meest acute budgettaire problemen en zien op de waarschijnlijk meest kwetsbare elementen van de fiscale-eenheidsregeling. Het Europeesrechtelijke risico voor de overige elementen wordt daarmee niet volledig weggenomen. Binnen afzienbare termijn zullen de spoedreparatiemaatregelen daarom moeten worden opgevolgd door een concernregeling die – uitvoeringstechnisch en juridisch – toekomstbestendig is. Over de vormgeving en het moment van invoering van die definitieve oplossing zal, mede met het oog op een goed fiscaal ondernemingsklimaat, ook overleg met het bedrijfsleven, belangenorganisaties en de wetenschap plaatsvinden. Dat neemt niet weg dat ontwikkelingen in de praktijk ertoe zouden kunnen leiden dat voortijdig nadere (reparatie)maatregelen moeten worden getroffen. Ook bij de invoering van andere maatregelen zal rekening moeten worden gehouden met de uitspraak van het HvJ EU van 22 februari 2018.

Voor de onderhavige spoedreparatiemaatregelen is terugwerkende kracht noodzakelijk. Het niet repareren met terugwerkende kracht tot en met het moment van aankondiging van de spoedreparatiemaatregelen (25 oktober 2017, 11.00 uur) zou ertoe leiden dat het budgettaire effect vanaf dat moment tot het latere moment van inwerkingtreding nog groter zou worden. Tussen het genoemde aankondigingsmoment en een later moment van inwerkingtreding van de spoedmaatregelen zouden immers allerlei (kunstmatige) situaties kunnen worden gecreëerd waarmee (later) een fiscaal voordeel behaald zou kunnen worden. Dit geldt in het bijzonder voor het aangaan van groepsleningen die zonder fiscale eenheid onder de renteaftrekbeperking van artikel 10a Wet Vpb 1969 vallen. Door de gedragseffecten die samenhangen met genoemde mogelijkheden zou zonder terugwerkende kracht het budgettaire effect nog groter worden.

Bij de toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage wordt voorzien in een overgangsmaatregel voor de periode van 25 oktober 2017, 11.00 uur, tot en met 31 december 2018. Deze overgangsmaatregel houdt globaal gezegd in dat op vóór 25 oktober 2017, 11.00 uur, bestaande leningen de spoedreparatiemaatregel – onder voorwaarden – geen toepassing vindt, mits het bedrag van die renten per twaalf maanden het bedrag van € 100.000 per fiscale eenheid niet te boven gaat. Met deze maatregel krijgen belastingplichtigen de gelegenheid om ervoor te zorgen dat de groepsschuld binnen deze tijdelijke overgangsperiode verdwijnt en om de gevolgen van de spoedreparatiemaatregelen, indien van toepassing, daarmee te voorkomen. Zo kan bijvoorbeeld binnen fiscale eenheid schuldig gebleven dividend alsnog worden uitgekeerd en kan schuldig gebleven teruggaaf van kapitaal alsnog worden betaald. Iedere belastingplichtige kan gebruikmaken van de overgangsmaatregel mits aan de voorwaarden is voldaan. De omvang van de activiteiten of de schulden van de belastingplichtige zijn daarbij als zodanig niet relevant. Ook een Nederlandse vennootschap met een buitenlandse dochtervennootschap zou onder omstandigheden onder verwijzing naar het arrest van het HvJ EU van 22 februari 2018 tot en met 31 december 2018 een beroep kunnen doen op deze overgangsmaatregel.

Met ingang van 1 januari 2017 is de wetgeving met betrekking tot de innovatiebox aangepast naar aanleiding van afspraken die zijn gemaakt in het kader van actiepunt 5 van het «Base Erosion and Profit Shifting» (BEPS-)project van de OESO. Voor immateriële activa die uiterlijk op 30 juni 2016 zijn voortgebracht en waarvoor – kort gezegd – is gekozen voor toepassing van de innovatiebox geldt overgangsrecht. Het overgangsrecht voorziet erin dat de innovatiebox, zoals die gold op 31 december 2016, voor boekjaren die aanvangen op of na 1 januari 2017 van toepassing blijft op die immateriële activa. Dit overgangsrecht vindt voor het laatst toepassing met betrekking tot het laatste boekjaar dat eindigt vóór 1 juli 2021.9

Ingevolge het Belastingplan 2018 is, naar aanleiding van het regeerakkoord, de innovatiebox opnieuw gewijzigd.10 Het effectieve tarief van de innovatiebox is met ingang van 1 januari 2018 verhoogd van 5% naar 7%. Doordat het hiervoor genoemde overgangsrecht daarbij abusievelijk niet is aangepast, is met die wijziging een verschil in behandeling ontstaan tussen de voordelen uit hoofde van immateriële activa die onder het regime van de «oude» innovatiebox (het hiervoor bedoelde overgangsrecht) worden belast en de voordelen uit hoofde van immateriële activa die onder het regime van de «nieuwe» innovatiebox, dus zoals dat geldt per 1 januari 2017, worden belast. De eerste groep immateriële activa valt nog onder de «oude» voorwaarden. Dit heeft ertoe geleid dat daarmee ook de voordelen die vanaf 1 januari 2018 met dergelijke immateriële activa worden behaald nog steeds voor 5/H gedeelte – in plaats van voor 7/H gedeelte – in aanmerking kunnen worden genomen, wat kort gezegd inhoudt dat die voordelen nog steeds worden belast tegen een effectief tarief van 5% (in plaats van 7%).11 Dit is niet beoogd. Dit onbedoelde verschil in effectief tarief leidt tot een budgettaire derving in de periode januari 2018 tot en met juni 2021 van in totaal € 84 miljoen.

In dit wetsvoorstel is daarom een maatregel opgenomen waarmee het verschil in effectief tarief wordt opgeheven met terugwerkende kracht tot en met 1 maart 2018. Op 22 februari 2018 is die maatregel kenbaar gemaakt bij persbericht en brief aan de Tweede Kamer12, waarin de terugwerkende kracht tot en met 1 maart 2018 is aangekondigd. De maatregel bewerkstelligt dat voor de voordelen uit immateriële activa die onder het genoemde overgangsrecht vallen vanaf 1 maart 2018 ook het effectieve tarief van 7% geldt. De budgettaire derving wordt daardoor beperkt tot € 9 miljoen.

Aanleiding voor de in het onderhavige voorstel van wet met betrekking tot de fiscale eenheid opgenomen maatregelen is de hiervoor genoemde uitspraak van het HvJ EU van 22 februari 2018. Met dit voorstel van wet worden de door het HvJ EU geconstateerde strijdigheden met het EU-recht wat betreft de onderhavige spoedreparatiemaatregelen weggenomen. Daarnaast kan ook in grensoverschrijdende situaties onder omstandigheden onder verwijzing naar het arrest van het HvJ EU van 22 februari 2018 tot en met 31 december 2018 een beroep worden gedaan op de overgangsmaatregel.

De uitvoeringsaspecten voor de Belastingdienst worden weergegeven in de uitvoeringstoetsen die als bijlagen bij deze memorie van toelichting zijn gevoegd13. De spoedreparatiemaatregelen leiden tot de volgende uitvoeringskosten.

De uitvoeringskosten bij de Belastingdienst zullen worden gedekt binnen het begrotingsartikel van de Belastingdienst.

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

|---|---|---|---|---|---|---|

|

Spoedreparatie fiscale eenheid |

0,9 |

3,2 |

2,0 |

2,0 |

2,0 |

1,9 |

De spoedreparatiemaatregel met betrekking tot artikel 13l Wet Vpb 1969 is niet uitvoerbaar omdat voor de uitvoering hooggekwalificeerd personeel nodig is, tenzij gekozen wordt voor selectief toezicht zoals weergegeven in de uitvoeringstoets. Het kabinet is bereid om ten aanzien van deze maatregel deze stap te zetten.

Het wetsvoorstel levert voor het bedrijfsleven, naast incidentele administratieve lasten van circa € 10 miljoen, structurele lasten op. Bij de berekening van de incidentele lasten is ervan uitgegaan dat circa 40.000 bedrijven voorzieningen zullen moeten treffen voor het voldoen aan de voorgestelde maatregel en dat de aanpassingskosten gemiddeld circa € 250 zullen bedragen. Wat betreft de structurele effecten wordt een regeldrukverzwaring van € 3 tot 4 miljoen aan administratieve lasten verwacht. Daarbij is uitgegaan van circa 25.000 bedrijven die voortaan bij de aangifte voor de vennootschapsbelasting een extracomptabele berekening moeten maken voor elementen in de aangifte waarbij geen rekening wordt gehouden met het bestaan van het bedrijf als onderdeel van een fiscale eenheid. Als wordt uitgegaan van daarmee samenhangende gemiddelde kosten van circa € 150 (1/4 van de met de aangifte vennootschapsbelasting samenhangende gemiddelde administratieve lasten) zou dat in totaal een toename van de administratieve lasten betekenen van circa € 3,75 miljoen. De omvang van de kosten van € 150 kan nog variëren, omdat op dit moment nog niet helder is wat de Belastingdienst precies meer zal gaan uitvragen in het aangiftebiljet. Vandaar dat een marge in acht wordt genomen en wordt uitgegaan van een structurele toename van € 3 tot 4 miljoen aan administratieve lasten voor het bedrijfsleven. Met betrekking tot het advies van het Adviescollege toetsing regeldruk om ook aandacht te besteden aan de regeldruk als gevolg van de reparatie van de innovatiebox en de aangepaste toepassing van de dividendbelasting wordt opgemerkt dat er op dat terrein een lichte toename van de administratieve lasten, zowel incidenteel als structureel, zal zijn, maar dat deze toename niet leidt tot een noemenswaardige verhoging van de hiervoor genoemde toenames van administratieve lasten van respectievelijk € 10 miljoen en € 3 tot 4 miljoen.

De in dit wetsvoorstel opgenomen spoedreparatiemaatregelen leiden tot de in onderstaande tabel opgenomen budgettaire gevolgen.

|

2018 |

2019 |

2020 |

2021 |

Struc |

|

|---|---|---|---|---|---|

|

Spoedreparatie fiscale eenheid |

361 |

0 |

0 |

0 |

0 |

|

Overgangsmaatregel spoedreparatie fiscale eenheid |

– 21 |

0 |

0 |

0 |

0 |

|

Omissie innovatiebox |

– 9 |

0 |

0 |

0 |

0 |

|

Totaal |

25 |

0 |

0 |

0 |

0 |

Deze cijfers zien op de periode van 25 oktober 2017, 11.00 uur, tot en met 31 december 2018.

Met de gekozen spoedreparatiemaatregelen kunnen naar verwachting bestaande situaties – waaronder die van bestaande fiscale eenheden – worden geraakt. Belastingplichtigen zijn naar verwachting per 25 oktober 2017 begonnen met het nemen van maatregelen zodat zij de gevolgen van de spoedreparatiemaatregelen kunnen voorkomen. Hierdoor is er op de lange termijn naar verwachting geen opbrengst van de spoedreparatiemaatregelen. Aangezien niet alle belastingplichtigen onmiddellijk maatregelen hebben kunnen nemen om deze gevolgen te voorkomen, zal in het begin wel een initiële opbrengst aanwezig zijn. Deze bedraagt naar schatting € 36 miljoen.

Belastingplichtigen die een beroep doen op de per-elementbenadering kunnen in bepaalde gevallen ook gebruikmaken van de overgangsmaatregel, hetgeen een derving van naar schatting € 2 miljoen veroorzaakt. Aangezien dit een overgangsmaatregel betreft die op 31 december 2018 vervalt, heeft deze maatregel voor de jaren vanaf 2019 geen budgettair effect.

Daarnaast is in dit wetsvoorstel een maatregel opgenomen waarmee het verschil in effectief tarief bij de toepassing van de innovatiebox wordt opgeheven met terugwerkende kracht tot en met 1 maart 2018. Dit betreft herstel van een omissie. Met deze reparatie wordt de potentiële budgettaire derving van € 84 miljoen als gevolg van het verschil in effectief tarief beperkt tot € 9 miljoen. Deze budgettaire gevolgen zijn relevant voor het inkomstenkader en zullen betrokken worden bij het Belastingplan 2019.

Voorafgaand aan de aankondiging van de spoedreparatiemaatregelen op 25 oktober 2017, 11.00 uur, heeft geen overleg plaatsgevonden met externe organisaties. Na deze aankondiging heeft met betrekking tot dit wetsvoorstel wel overleg plaatsgevonden met externe organisaties waaronder VNO-NCW/MKB-Nederland, AmCham, KVNR, NOB en RB. Het wetsvoorstel is conform de eerdere aankondiging vormgegeven, met dien verstande dat het onderhavige wetsvoorstel in specifieke gevallen en voor een beperkte periode een overgangsmaatregel bevat.

Artikel I

Artikel I, onderdeel A (artikel 15 van de Wet op de vennootschapsbelasting 1969)

Het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 regelt dat, in afwijking in zoverre van het eerste en tweede lid van dat artikel, de artikelen 10a, 13, negende tot en met vijftiende en zeventiende lid, 13l en 20a Wet Vpb 1969, met inachtneming van alle regelingen die daarmee verband houden, worden toegepast als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 (zonder temporele beperking, dus ook voor op 25 oktober 2017, 11.00 uur, bestaande situaties). Hierbij gaat het derhalve om de toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage (artikel 10a Wet Vpb 1969), bepaalde onderdelen van de deelnemingsvrijstelling (artikel 13, negende tot en met vijftiende en zeventiende lid, Wet Vpb 1969), de renteaftrekbeperking bovenmatige deelnemingsrente (artikel 13l Wet Vpb 1969) en de verliesverrekening bij wijziging van het belang (artikel 20a Wet Vpb 1969), met inachtneming van alle regelingen die daarmee verband houden. In de tweede zin van genoemd zestiende lid wordt geregeld dat voor zover door de toepassing van de eerste zin van dat lid (als ware er geen fiscale eenheid) bij een maatschappij winst tot uitdrukking komt en die winst zonder toepassing van die eerste zin niet tot uitdrukking zou komen bij de fiscale eenheid, die winst bij het bepalen van de winst van de fiscale eenheid in aanmerking wordt genomen. Dit betekent bijvoorbeeld dat de in artikel 10a Wet Vpb 1969 bedoelde renten ter zake van schulden en de in artikel 13l Wet Vpb 1969 bedoelde bovenmatige deelnemingsrente die ten gevolge van de toepassing als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 niet in aftrek komen, alsmede de in genoemde leden van artikel 13 Wet Vpb 1969 bedoelde voordelen waarop ten gevolge van die toepassing de deelnemingsvrijstelling geen toepassing vindt, bij het bepalen van de winst van de fiscale eenheid wel in aanmerking worden genomen. Voor de toepassing van de in het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 genoemde bepalingen wordt de fiscale eenheid in eerste instantie weggedacht. Dat heeft tot gevolg dat voor die bepalingen de winst moet worden bepaald als waren de maatschappijen van de fiscale eenheid zelfstandig belastingplichtig, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappijen voor de toepassing van die bepalingen geen deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij. De gevolgen hiervan worden vervolgens bij het bepalen van de winst van de fiscale eenheid in aanmerking genomen.

Met deze spoedreparatiemaatregel wordt een fiscale eenheid in binnenlandse verhoudingen vanuit EU-rechtelijk perspectief op dezelfde wijze behandeld als een vergelijkbare EU-situatie.

Toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage

Voor de toepassing van artikel 10a Wet Vpb 1969 en alle regelingen die daarmee verband houden moet deze renteaftrekbeperking worden toegepast als waren de maatschappijen van de fiscale eenheid zelfstandig belastingplichtig, zonder temporele beperking (dus ook voor op 25 oktober 2017, 11.00 uur, bestaande situaties). De als gevolg van deze toepassing niet-aftrekbare rente wordt daarbij slechts van aftrek uitgesloten voor het gedeelte van de niet-aftrekbare rente dat toerekenbaar is aan de periode die aanvangt op 25 oktober 2017, 11.00 uur. De rente is derhalve wel aftrekbaar voor zover deze rente is toe te rekenen aan de periode vóór 25 oktober 2017, 11.00 uur, en niet anderszins in aftrek wordt beperkt. Vanwege de spoedreparatiemaatregel kan – ook indien de zogenoemde besmette rechtshandeling14 binnen fiscale eenheid plaatsvindt – een schuld die is aangegaan bij een verbonden lichaam dat geen deel uitmaakt van een fiscale eenheid onder het bereik komen van deze renteaftrekbeperking. Vanwege de toepassing van de renteaftrekbeperking als ware er geen fiscale eenheid wordt deze besmette rechtshandeling – bijvoorbeeld een kapitaalstorting door een moedermaatschappij in een dochtermaatschappij (binnen een fiscale eenheid) – immers zichtbaar. Daarnaast kan ook een schuld die is aangegaan bij een verbonden lichaam dat wel deel uitmaakt van een fiscale eenheid – bijvoorbeeld een lening verstrekt door een moedermaatschappij aan een dochtermaatschappij – onder het bereik komen van deze renteaftrekbeperking. De aan het HvJ EU voorgelegde zaak over de renteaftrekbeperking ter voorkoming van winstdrainage ging weliswaar niet over een situatie die vergeleken werd met een voor deze renteaftrekbeperking relevante schuldverhouding tussen maatschappijen binnen een fiscale eenheid, maar niet uit te sluiten valt dat een dergelijke vergelijking wel onder de door het HvJ EU aanvaarde per-elementbenadering valt. Daarom kiest het kabinet op dit punt voor zekerheid. Vandaar dat die schuldverhouding tussen maatschappijen binnen de fiscale eenheid door het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969 fiscaal zichtbaar wordt gemaakt en er op die wijze moet worden getoetst aan de renteaftrekbeperking ter voorkoming van winstdrainage.

Overigens is de renteaftrekbeperking in deze situaties niet van toepassing als wordt voldaan aan een van de twee tegenbewijsregelingen van artikel 10a, derde lid, Wet Vpb 1969. Daarnaast kan een concern toepassing van artikel 10a Wet Vpb 1969 voorkomen door ervoor te zorgen dat de groepsschuld verdwijnt door binnen concern te reorganiseren, bijvoorbeeld door een juridische fusie aan te gaan tussen de maatschappijen die deel uitmaken van de fiscale eenheid of door de betreffende schuld om te zetten in kapitaal.

In het onderstaande voorbeeld is beschreven hoe genoemd zestiende lid uitwerkt bij de toepassing van de renteaftrekbeperking ter voorkoming van winstdrainage (artikel 10a Wet Vpb 1969), waarbij wordt geabstraheerd van eventuele andere aftrekbeperkingen, zoals artikel 13l Wet Vpb 1969.

Voorbeeld 1

In deze situatie bestaat de fiscale eenheid uit een moedermaatschappij (B) en een dochtermaatschappij (C). Buiten Nederland is een met B en C verbonden lichaam (D) gevestigd. D verstrekt een lening van € 100 tegen een jaarlijkse rente van 5% aan B, die op haar beurt dit bedrag binnen de fiscale eenheid als kapitaal in C stort.

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is deze kapitaalstorting – vanwege de consolidatie binnen fiscale eenheid – in beginsel niet zichtbaar, zodat artikel 10a Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 moet artikel 10a Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt de kapitaalstorting van € 100 door B in C zichtbaar. Vervolgens wordt op grond van artikel 10a Wet Vpb 1969 de jaarlijkse rente van € 5 ter zake van de schuld van € 100 aan verbonden lichaam D van aftrek uitgesloten, aangezien deze schuld verband houdt met een kapitaalstorting in een verbonden lichaam (C). De rente van € 5 zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij B slaagt in het leveren van het op grond van artikel 10a, derde lid, Wet Vpb 1969 vereiste tegenbewijs. Wanneer de renteaftrekbeperking van artikel 10a Wet Vpb 1969 toepassing vindt, zou ervoor gekozen kunnen worden om – indien mogelijk – bijvoorbeeld de 10a-schuld af te lossen.

Voor de volledigheid wordt erop gewezen dat ook bij volledig binnenlandse situaties moet worden getoetst of de spoedreparatiemaatregelen gevolgen hebben. Daarbij kan bijvoorbeeld worden gedacht aan de volgende situatie (waarbij wordt geabstraheerd van eventuele andere aftrekbeperkingen, zoals artikel 13l Wet Vpb 1969).

Voorbeeld 2

In deze situatie vormen een moedermaatschappij (M) en dochtermaatschappij (D) een fiscale eenheid. Het met M en D verbonden lichaam (S) is in Nederland gevestigd. S verstrekt een lening van € 100 tegen een jaarlijkse rente van 5% aan M, die op haar beurt dit bedrag binnen de fiscale eenheid als kapitaal in D stort.

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is deze kapitaalstorting – vanwege de consolidatie binnen fiscale eenheid – in beginsel niet zichtbaar, zodat artikel 10a Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 moet artikel 10a Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt de kapitaalstorting van € 100 door M in D zichtbaar en wordt op grond van artikel 10a Wet Vpb 1969 de jaarlijkse rente van € 5 ter zake van de schuld van € 100 aan verbonden lichaam S in beginsel van aftrek uitgesloten, aangezien deze verband houdt met een kapitaalstorting in een verbonden lichaam (D). De rente van € 5 zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij M slaagt in het leveren van het op grond van artikel 10a, derde lid, Wet Vpb 1969 vereiste tegenbewijs. Wanneer de renteaftrekbeperking van artikel 10a Wet Vpb 1969 toepassing vindt, zou ervoor gekozen kunnen worden om – indien mogelijk – bijvoorbeeld de 10a-schuld af te lossen of een juridische fusie tussen M en S te laten plaatsvinden.

In de voorbeelden 1 en 2 gaat het om een besmette rechtshandeling die binnen fiscale eenheid plaatsvindt en door de spoedreparatiemaatregel in het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969 fiscaal zichtbaar wordt. In voorbeeld 3 (waarbij wordt geabstraheerd van eventuele andere aftrekbeperkingen, zoals artikel 13l Wet Vpb 1969) vindt de besmette rechtshandeling buiten fiscale eenheid plaats, maar bestaat de 10a-schuldverhouding wel tussen maatschappijen binnen de fiscale eenheid, waarbij deze schuldverhouding door het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969 fiscaal zichtbaar wordt.

Voorbeeld 3

In dit voorbeeld vormt een moedermaatschappij (X) een fiscale eenheid met haar dochtermaatschappijen (Y en W). W verstrekt een lening van € 100 tegen een jaarlijkse rente van 5% aan Y, die op haar beurt dit bedrag als kapitaal in een dochtervennootschap (Z) stort, die geen deel uitmaakt van de fiscale eenheid.

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is de lening – vanwege de consolidatie binnen fiscale eenheid – in beginsel niet zichtbaar, zodat artikel 10a Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 moet artikel 10a Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt de lening van € 100 van W aan Y zichtbaar en wordt op grond van artikel 10a Wet Vpb 1969 de jaarlijkse rente van € 5 ter zake van de schuld van € 100 aan W in beginsel van aftrek uitgesloten, aangezien deze verband houdt met een kapitaalstorting in een verbonden lichaam (Z). De rente van € 5 zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij X slaagt in het leveren van het op grond van artikel 10a, derde lid, Wet Vpb 1969 vereiste tegenbewijs. Wanneer de renteaftrekbeperking van artikel 10a Wet Vpb 1969 toepassing vindt, zou ervoor gekozen kunnen worden om – indien mogelijk – bijvoorbeeld de 10a-schuld af te lossen of een juridische fusie tussen Y en W te laten plaatsvinden.

Het is natuurlijk ook mogelijk dat zowel de besmette rechtshandeling als de besmette 10a-schuldverhouding zich binnen de fiscale eenheid voordoen en fiscaal zichtbaar worden door het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969. Zie daarvoor voorbeeld 4.

Voorbeeld 4

In dit voorbeeld vormt een moedermaatschappij (A) een fiscale eenheid met haar dochtermaatschappij (B). B doet vervolgens binnen de fiscale eenheid een dividenduitdeling van € 100 aan A, die schuldig wordt gebleven aan A (tegen een jaarlijkse rente van 5%).

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is de door de schuldig gebleven dividenduitdeling ontstane lening van A aan B – vanwege de consolidatie binnen fiscale eenheid – in beginsel niet zichtbaar, zodat artikel 10a Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 moet artikel 10a Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt de lening van A aan B zichtbaar en wordt op grond van artikel 10a Wet Vpb 1969 de jaarlijkse rente van B aan A (€ 5) ter zake van de schuld van B aan A in beginsel van aftrek uitgesloten aangezien deze verband houdt met een winstuitdeling door B aan A. De rente van € 5 zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij A slaagt in het leveren van het op grond van artikel 10a, derde lid, Wet Vpb 1969 vereiste tegenbewijs. Wanneer A niet slaagt in dat bewijs en de renteaftrekbeperking van artikel 10a Wet Vpb 1969 toepassing vindt, zou ervoor gekozen kunnen worden om – indien mogelijk – het schuldig gebleven dividend alsnog daadwerkelijk uit te keren aan A teneinde daarmee de 10a-schuld af te lossen of een juridische fusie tussen A en B te laten plaatsvinden

In de voorbeelden hiervoor zijn verschillende situaties geschetst waarin de renteaftrekbeperking ter voorkoming van winstdrainage als gevolg van de toepassing van het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969 in beginsel van toepassing kan zijn. Zoals gezegd kan in deze situaties die renteaftrekbeperking overigens alsnog niet van toepassing zijn als wordt voldaan aan een van de twee tegenbewijsregelingen van artikel 10a, derde lid, Wet Vpb 1969. In de geschetste situaties zal dat naar verwachting vooral het geval zijn als is voldaan aan de zogenoemde compenserendeheffingstoets op grond van onderdeel b van genoemd derde lid. De compenserendeheffingstoets valt uiteen in een aantal deeltoetsen. Aan de compenserendeheffingstoets is voldaan als:

a. sprake is van een per saldo naar Nederlandse maatstaven redelijke belastingheffing over de rente;

b. geen sprake is van verrekening van verliezen of andersoortige aanspraken uit eerdere jaren; en c. geen sprake is van verrekening van verliezen of andersoortige aanspraken die in het jaar zelf zijn ontstaan dan wel op korte termijn zullen ontstaan.

Bij de eerstgenoemde deeltoets (a) moet er doorlopend worden getoetst of er sprake is van een per saldo naar Nederlandse maatstaven redelijke belastingheffing over de rente. Indien de crediteur in Nederland gevestigd is en al dan niet deel uitmaakt van de fiscale eenheid zal hiervan doorgaans sprake zijn. Bij de overige deeltoetsen (b en c) vindt de toets in beginsel plaats ten tijde van het ontstaan van de schuld. Indien de crediteur deel uitmaakt van de fiscale eenheid en de schuld al bestond vóór voeging van de crediteur in die fiscale eenheid, dan zal – indien de crediteur geen voorvoegingsverliezen heeft – er doorgaans geen sprake zijn van verrekening van verliezen of andersoortige aanspraken (deeltoetsen b en c). In die gevallen zal in het algemeen aan de compenserendeheffingstoets worden voldaan. Ook indien de crediteur deel uitmaakt van de fiscale eenheid en de schuld is aangegaan na voeging van de crediteur in die fiscale eenheid, dan zal – indien de crediteur geen voorvoegingsverliezen heeft en de fiscale eenheid geen verrekenbare verliezen heeft – er doorgaans geen sprake zijn van verrekening van verliezen of andersoortige aanspraken (deeltoetsen b en c). Ook in die gevallen zal in het algemeen aan de compenserendeheffingstoets worden voldaan.

Voorbeeld 5

In dit voorbeeld vormt een moedermaatschappij (X) een fiscale eenheid met haar dochtermaatschappijen (Y en W). W heeft nog verliezen € 10 uit de periode voorafgaande aan voeging in de fiscale eenheid (voorvoegingsverliezen). W verstrekt een lening van € 100 tegen een jaarlijkse rente van 5% aan Y, die op haar beurt dit bedrag als kapitaal in een dochtervennootschap (Z) stort, die geen deel uitmaakt van de fiscale eenheid.

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is de lening – vanwege de consolidatie binnen fiscale eenheid – in beginsel niet zichtbaar, zodat artikel 10a Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 moet artikel 10a Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt de lening van € 100 van W aan Y zichtbaar en wordt op grond van artikel 10a Wet Vpb 1969 de jaarlijkse rente van € 5 ter zake van de schuld van € 100 aan W in beginsel van aftrek uitgesloten aangezien deze verband houdt met een kapitaalstorting in een verbonden lichaam (Z). De rente van € 5 zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij X slaagt in het leveren van het op grond van artikel 10a, derde lid, Wet Vpb 1969 vereiste tegenbewijs. W kan in dit geval niet aannemelijk maken dat aan de schuld en aan de daarmee verband houdende rechtshandeling in overwegende mate zakelijke overwegingen ten grondslag liggen (artikel 10a, derde lid, onderdeel a, Wet Vpb 1969). Daarom moet W aannemelijk maken dat aan de compenserendeheffingstoets (artikel 10a, derde lid, onderdeel b, Wet Vpb 1969) wordt voldaan. Aangezien W over voorvoegingsverliezen beschikt, is er sprake van het verrekenen van verliezen uit jaren voorafgaande aan het jaar waarin de schuld is aangegaan, zodat ook niet aan de compenserendeheffingstoets kan worden voldaan. Daardoor vindt de renteaftrekbeperking van artikel 10a Wet Vpb 1969 toepassing. Om de gevolgen daarvan te voorkomen zou ervoor gekozen kunnen worden om – indien mogelijk – bijvoorbeeld de 10a-schuld af te lossen of een juridische fusie tussen Y en W te laten plaatsvinden.

Toepassing van bepaalde onderdelen van de deelnemingsvrijstelling

Voor wat betreft de toepassing van bepaalde onderdelen van de deelnemingsvrijstelling (artikel 13, negende tot en met vijftiende en zeventiende lid, Wet Vpb 1969) en alle regelingen die daarmee verband houden, moet per afzonderlijk lichaam worden bepaald of de deelnemingsvrijstelling ten aanzien van een deelneming van toepassing zou zijn, als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969, zonder temporele beperking (dus ook voor op 25 oktober 2017, 11.00 uur, bestaande situaties). Dat geldt dus ook voor een deelneming in een maatschappij die deel uitmaakt van de fiscale eenheid, aangezien die deelnemingsverhouding zichtbaar wordt. Indien de deelnemingsvrijstelling als gevolg van de toepassing als ware er geen fiscale eenheid niet van toepassing is, komen de voordelen uit die deelneming in de winst van de fiscale eenheid tot uitdrukking.

Toepassing van de renteaftrekbeperking bovenmatige deelnemingsrente

Ook de renteaftrekbeperking voor bovenmatige deelnemingsrente van artikel 13l Wet Vpb 1969 (en alle regelingen die daarmee verband houden) moet(en) worden toegepast als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969. Dat wil zeggen dat deze renteaftrekbeperking dus moet worden toegepast als waren de maatschappijen van de fiscale eenheid zelfstandig belastingplichtig, zonder temporele beperking (dus ook voor op 25 oktober 2017, 11.00 uur, bestaande situaties). Dat heeft onder meer tot gevolg dat de franchise van € 750.000 per maatschappij moet worden toegepast. De als gevolg van deze toepassing niet-aftrekbare rente wordt slechts in aftrek beperkt tot het gedeelte van de niet-aftrekbare bovenmatige deelnemingsrente dat toerekenbaar is aan de periode die aanvangt op 25 oktober 2017, 11.00 uur. De rente is wel aftrekbaar voor zover deze rente is toe te rekenen aan de periode vóór 25 oktober 2017, 11.00 uur, en niet anderszins in aftrek wordt beperkt.

In het onderstaande voorbeeld is beschreven hoe de toepassing als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 uitwerkt bij de toepassing van de renteaftrekbeperking bovenmatige deelnemingsrente (artikel 13l Wet Vpb 1969).

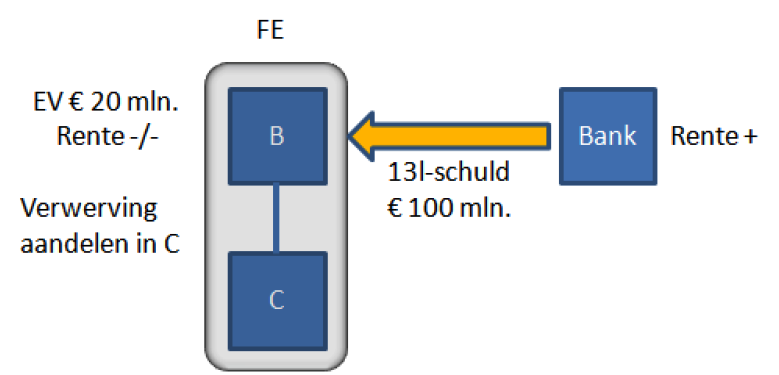

Voorbeeld 6

Een fiscale eenheid bestaat uit een moedermaatschappij (B) en een dochtermaatschappij (C). Het eigen vermogen van B bedraagt € 20 miljoen. De bank heeft op 31 december 2016 aan B een lening verstrekt van € 100 miljoen tegen een jaarlijkse rente van 5% (evenredig toerekenbaar aan het jaar). B heeft op haar beurt dit bedrag aangewend om op 31 december 2016 100% van de aandelen in C te verwerven. C is met ingang van 1 januari 2017 gevoegd in een fiscale eenheid met B als moedermaatschappij. De stand van het eigen vermogen, de geldleningen en de verkrijgingsprijs van C bij het begin en het einde van het jaar verschillen niet.

Op grond van artikel 15, eerste lid, Wet Vpb 1969 is de deelneming in C – vanwege de consolidatie binnen fiscale eenheid – niet zichtbaar, zodat artikel 13l Wet Vpb 1969 zonder nadere maatregelen geen toepassing vindt. Op basis van de onderhavige spoedreparatiemaatregel moet artikel 13l Wet Vpb 1969 echter worden toegepast als ware er geen fiscale eenheid. Daardoor wordt voor de toepassing van artikel 13l Wet Vpb 1969 de deelneming in C zichtbaar, zodat ook een deelnemingsschuld zichtbaar wordt. Op grond van artikel 13l, derde lid, Wet Vpb 1969 zal in dit geval – in beginsel – sprake zijn van een deelnemingsschuld van € 80 miljoen. De bovenmatige deelnemingsrente zal daarmee in beginsel – rekening houdend met de franchise van € 750.000 in artikel 13l, eerste lid, Wet Vpb 1969 – in dit geval uitkomen op € 3,25 miljoen (op jaarbasis). Het gedeelte van de niet-aftrekbare bovenmatige deelnemingsrente als gevolg van de toepassing van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 dat – in dit voorbeeld – gelijk is aan de verhouding tussen het resterende aantal dagen en uren, in het jaar, na 25 oktober 2017, 11.00 uur, en het totaal aantal dagen in het jaar is in dit jaar niet aftrekbaar. Dat gedeelte (afgerond 18,5%) van de bovenmatige deelnemingsrente als gevolg van deze evenredige toerekening (€ 3,25 miljoen x afgerond 67,54 dagen/365 dagen), zijnde € 601.398, zal daarom bij het bepalen van de winst van de fiscale eenheid niet in aftrek komen, tenzij B aannemelijk maakt dat sprake is van een uitbreidingsinvestering als bedoeld in het vijfde lid van artikel 13l Wet Vpb 1969.

Toepassing van de verliesverrekening bij wijziging van het belang

De toepassing als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 heeft bij artikel 20a Wet Vpb 1969 met name invloed op de zogenoemde werkzaamhedentoets. De betreffende wijziging in de werkzaamheden moet daarbij per afzonderlijk lichaam worden bepaald, als waren de maatschappijen van de fiscale eenheid zelfstandig belastingplichtig.

Het voorgestelde zeventiende lid van genoemd artikel 15 zorgt ervoor dat de bepaling die handel in verlieslichamen beoogt tegen te gaan (artikel 20a Wet Vpb 1969) ook in situaties waarin een fiscale eenheid een rol speelt, bij de behandeling als ware er geen fiscale eenheid het gewenste effect heeft van het niet kunnen benutten van de verliezen toerekenbaar aan een maatschappij geleden vóór het tijdstip waarop de in artikel 20a Wet Vpb 1969 bedoelde wijziging heeft plaatsgevonden.

Voor de toepassing van het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 met betrekking tot artikel 20a Wet Vpb 1969 – derhalve als ware er geen fiscale eenheid – kunnen de in dat artikel bedoelde verliezen die toerekenbaar zijn aan een maatschappij geleden vóór het tijdstip waarop de in dat artikel bedoelde wijziging heeft plaatsgevonden niet voorwaarts worden verrekend met de belastbare winst van de belastingplichtige waarin het uiteindelijke belang in belangrijke mate is gewijzigd als bedoeld in artikel 20a Wet Vpb 1969.

Voorbeeld 7

Vennootschap A bezit alle aandelen in vennootschap B, die op haar beurt alle aandelen in vennootschap C bezit. Tussen B en C bestaat een fiscale eenheid. Zowel B als C verkeert in een verliespositie. Ingeval A vervolgens de aandelen in B (en daarmee tevens indirect de aandelen van C) verkoopt en de fiscale eenheid in stand blijft, waarbij B afzonderlijk beoordeeld niet is ingekrompen en C afzonderlijk beoordeeld wel, geldt het volgende.

De verliezen van B zijn voorwaarts verrekenbaar, terwijl de verliezen toerekenbaar aan C ten gevolge van de belangwijziging, bedoeld in artikel 20a Wet Vpb 1969, in samenhang met het voorgestelde artikel 15, zestiende lid, Wet Vpb 1969 niet meer voorwaarts verrekenbaar zijn met de belastbare winst van C.

Het voorgaande is van overeenkomstige toepassing met betrekking tot de verrekening van een verlies met de belastbare winsten of binnenlandse inkomens uit voorafgaande jaren, bedoeld in artikel 20a, negende lid, Wet Vpb 1969.

Artikel I, onderdeel B (artikel 15 van de Wet op de vennootschapsbelasting 1969)

Indien de toepassing als ware er geen fiscale eenheid ertoe leidt dat er sprake is van een zogenoemde niet-kwalificerende beleggingsdeelneming, vindt – indien aan de daarbij geldende voorwaarden wordt voldaan – ook de herwaarderingsverplichting voor niet-kwalificerende beleggingsdeelnemingen (artikel 13a Wet Vpb 1969 en alle regelingen die daarmee verband houden) toepassing als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969. Een herwaardering van een dochtermaatschappij binnen de fiscale eenheid die voortvloeit uit de toepassing van de herwaarderingsverplichting voor niet-kwalificerende beleggingsdeelnemingen komt dan in de winst van de fiscale eenheid tot uitdrukking. Aangezien de voorgestelde wijziging met betrekking tot de toepassing van artikel 13a Wet Vpb 1969 niet was genoemd in het persbericht van 25 oktober 2017, treedt deze wijziging in werking met ingang van 1 januari 2019, zonder terugwerkende kracht.

Artikel I, onderdeel C (artikel 34d van de Wet op de vennootschapsbelasting 1969)

In het eerste lid van artikel 34d Wet Vpb 1969 is geregeld dat op immateriële activa die vóór 1 juli 2016 zijn voortgebracht en waarvoor – uiterlijk in de aangifte over het jaar waar 1 juli 2016 deel van uitmaakt – is gekozen voor toepassing van de innovatiebox, artikel 12b Wet Vpb 1969, zoals dat luidde op 31 december 2016, van toepassing blijft. Het voorgaande heeft tot gevolg dat, op grond van het op 31 december 2016 geldende artikel 12b Wet Vpb 1969, de voordelen uit die immateriële activa in aanmerking worden genomen voor 5/H gedeelte (waarbij H staat voor het percentage van het hoogste tarief, bedoeld in artikel 22 Wet Vpb 1969, geldend voor het jaar waarin het voordeel is genoten). Dit geldt ook voor de voordelen uit hoofde van die immateriële activa die worden genoten vanaf 1 januari 2018, terwijl de voordelen uit hoofde van immateriële activa die niet onder het genoemde overgangsrecht vallen, vanaf 1 januari 2018 in aanmerking worden genomen voor 7/H gedeelte. Met de voorgestelde aanpassing van genoemd eerste lid wordt dit verschil in effectief tarief opgeheven met terugwerkende kracht tot en met 1 maart 2018, zoals op 22 februari 2018 is aangekondigd bij persbericht en brief aan de Tweede Kamer.

De voorgestelde aanpassing van genoemd eerste lid heeft tot gevolg dat ook het vijfde lid van artikel 34d Wet Vpb 1969 moet worden aangepast, zodat het materiële toepassingsbereik van dat lid niet wijzigt. Genoemd vijfde lid ziet op immateriële activa waarop in het boekjaar dat begint op of na 1 januari 2017, artikel 12b Wet Vpb 1969, zoals dat luidde op 31 december 2016, van toepassing is gebleven en waarop artikel 12b, zoals dat luidde op 31 december 2016, vanaf enig boekjaar niet meer van toepassing is. Omdat als gevolg van de voorgestelde aanpassing van het eerste lid van artikel 34d Wet Vpb 1969 met terugwerkende kracht tot en met 1 maart 2018 artikel 12b Wet Vpb 1969, zoals dat luidde op 31 december 2016, niet wordt toegepast op die immateriële activa voor zover het de breuk 5/H betreft – immers, met ingang van die datum wordt 7/H van de voordelen in aanmerking genomen – wordt voorgesteld aan het vijfde lid van artikel 34d Wet Vpb 1969 een zin toe te voegen. Daarmee wordt buiten twijfel gesteld dat voor de vraag of artikel 12b Wet Vpb 1969, zoals dat luidde op 31 december 2016, niet meer van toepassing is, niet relevant is dat vanaf 1 maart 2018 de voordelen voor 7/H gedeelte in aanmerking worden genomen in plaats van voor 5/H gedeelte.

Artikel II

Artikel II (artikel 11 van de Wet op de dividendbelasting 1965)

Om ervoor te zorgen dat de regels betreffende de afdrachtvermindering voor dooruitdelingen worden toegepast als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 wordt voorgesteld het vierde lid van artikel 11 Wet DB 1965 te laten vervallen. Dientengevolge kunnen de winstuitkeringen die vóór 25 oktober 2017, 11.00 uur, zijn ontvangen en aan de moedermaatschappij zijn toegerekend, slechts bij de moedermaatschappij in aanmerking worden genomen bij de toepassing van de afdrachtvermindering.15 Ten aanzien van winstuitkeringen die door een dochtermaatschappij van de fiscale eenheid worden ontvangen in de periode vanaf 25 oktober 2017, 11.00 uur, kan bij toepassing van de afdrachtvermindering een beroep worden gedaan op artikel 12 Wet DB 1965.

Artikel III

Met de in artikel III opgenomen overgangsbepaling wordt beoogd te bewerkstelligen dat de spoedreparatiemaatregel ten aanzien van de renteaftrekbeperking ter voorkoming van winstdrainage (artikel 10a Wet Vpb 1969) tot en met 31 december 2018 geen toepassing vindt met betrekking tot renten – kosten en valutaresultaten daaronder begrepen – ter zake van op 25 oktober 2017, 11.00 uur, bestaande schulden rechtens dan wel in feite direct of indirect verschuldigd aan een verbonden lichaam of verbonden natuurlijk persoon, voor zover die schulden rechtens dan wel in feite direct of indirect verband houden met een van de in artikel 10a, eerste lid, Wet Vpb 1969 bedoelde rechtshandelingen, die vóór 25 oktober 2017, 11.00 uur, is verricht, mits het bedrag van die renten op al die schulden tezamen zonder toepassing van artikel 10a, derde lid, Wet Vpb 1969 per twaalf maanden € 100.000 per fiscale eenheid als bedoeld in artikel 15, eerste of tweede lid, Wet Vpb 1969 niet te boven gaat.

Met deze maatregel krijgen belastingplichtigen de gelegenheid om te zorgen dat de groepsschuld binnen deze overgangsperiode verdwijnt en om de gevolgen van de spoedreparatiemaatregelen, indien van toepassing, daarmee te voorkomen. Zo kan bijvoorbeeld binnen fiscale eenheid schuldig gebleven dividend alsnog worden uitgekeerd en kan schuldig gebleven teruggaaf van kapitaal alsnog worden betaald. Indien de in deze overgangsmaatregel bedoelde renten op al die schulden tezamen het totaal van € 100.000 (per twaalf maanden, per fiscale eenheid) overschrijden, vindt het voorgestelde zestiende lid van artikel 15 Wet Vpb 1969 met betrekking tot artikel 10a Wet Vpb 1969 op alle renten volledig toepassing, dus ook voor de eerste € 100.000 aan renten. Bij een boekjaar dat aansluit bij het kalenderjaar betekent dit voor 2017 dat de in deze overgangsmaatregel bedoelde renten (die zien op de periode vanaf 25 oktober 2017, 11.00 uur) op al die schulden tezamen het totaal van afgerond 67,54 dagen/365 dagen x € 100.000, ofwel € 18.505 (per fiscale eenheid) niet mogen overschrijden. Voor het daarop aansluitende boekjaar 2018, dat eveneens aansluit bij het kalenderjaar, betekent het dat de in deze overgangsmaatregel bedoelde renten op al die schulden tezamen in dat jaar het totaal van € 100.000 niet mogen overschrijden.

De tweede zin van deze bepaling bepaalt dat de onderhavige overgangsmaatregel geen toepassing vindt indien de inspecteur aannemelijk maakt dat aan de schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen. Deze bepaling beoogt ongewenste toepassing van deze overgangsregeling tegen te gaan.

Artikel IV

Artikel IV (inwerkingtreding)

Deze wet treedt, gelet op het karakter van de spoedreparatiemaatregelen, onder toepassing van artikel 12 van de Wet raadgevend referendum, in werking met ingang van de dag na de datum van uitgifte van het Staatsblad waarin zij wordt geplaatst.

Daarbij werken artikel I, onderdeel A, artikel II en artikel III terug tot en met 25 oktober 2017, 11.00 uur, zoals aangekondigd op 25 oktober 2017.

De in artikel I, onderdeel B, opgenomen toepassing van de herwaarderingsverplichting voor laagbelaste beleggingsdeelnemingen (artikel 13a Wet Vpb 1969 en alle regelingen die daarmee verband houden) als ware er geen fiscale eenheid in de zin van artikel 15 Wet Vpb 1969 was niet genoemd in het persbericht van 25 oktober 2017, en treedt daarom in werking met ingang van 1 januari 2019, zonder terugwerkende kracht.

Tot slot werkt de in artikel I, onderdeel C, voorgestelde aanpassing van het overgangsrecht inzake de innovatiebox in artikel 34d, eerste en vijfde lid, Wet Vpb 1969 terug tot en met 1 maart 2018, zoals aangekondigd op 22 februari 2018.

De Staatssecretaris van Financiën, M. Snel

HvJ EU 22 februari 2018 in de gevoegde zaken X BV (C-398/16) en X NV (C-399/16) tegen Staatssecretaris van Financiën, ECLI:EU:C:2018:110.

HR 8 juli 2016, ECLI:NL:HR:2016:1351 (valutaverlies op deelneming), respectievelijk HR 8 juli 2016, ECLI:NL:HR:2016:1350 (artikel 10a van de Wet op de vennootschapsbelasting 1969).

Conclusie van A-G Campos Sanchéz-Bordona van 25 oktober 2017 in de gevoegde zaken X BV (C-398/16) en X NV (C-399/16) tegen Staatssecretaris van Financiën, ECLI:EU:C:2017:807.

Zie Kamerstukken II 2017/18, 34 323, nr. 20, Kamerstukken I 2017/18, 34 323, F, en het persbericht op https://www.rijksoverheid.nl/actueel/nieuws/2017/10/25/aankondiging-van-enkele-spoedreparatiemaatregelen-in-de-wet-op-de-vennootschapsbelasting-1969-en-de-wet-op-de-dividendbelasting-1965-inzake-de-fiscale-eenheid.

Artikel 34d, eerste lid, Wet Vpb 1969 in samenhang met artikel XVI, eerste lid, onderdeel j, van het Belastingplan 2017.

H staat voor het percentage van het hoogste tarief, bedoeld in artikel 22 Wet Vpb 1969, geldend voor het jaar waarin het voordeel is genoten.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34959-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.