Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34819 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 16 november 2017

|

Inhoudsopgave |

blz. |

|

|

1. |

Inleiding |

1 |

|

2. |

Algemeen |

2 |

|

3. |

Budgettaire aspecten |

21 |

|

4. |

Artikelsgewijze toelichting |

25 |

|

5. |

Overig |

26 |

Het kabinet heeft met interesse kennisgenomen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PVV, het CDA, D66, de SP, de PvdA, de ChristenUnie, 50PLUS, DENK en de SGP.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord.

De leden van de fracties van de VVD en het CDA hebben gevraagd integraal te reageren op het commentaar van de Nederlandse Orde van Belastingadviseurs (NOB). Het commentaar van de NOB is van een reactie voorzien aan het slot van deze nota.

De aftrek wegens geen of geringe eigenwoningschuld wordt in het spraakgebruik ook wel aangeduid als de regeling Hillen of de Hillen-aftrek. Waar hierna wordt gesproken over regeling Hillen of de Hillen-aftrek wordt daarmee bedoeld de aftrek wegens geen of geringe eigenwoningschuld.

Daarnaast worden in deze nota op verschillende plaatsen de termen marginaal belastingtarief of IB-tarief gebruikt. Tenzij anders vermeld, betreft dit het gecombineerde (marginale) tarief voor de inkomstenbelasting plus de premie voor de volksverzekeringen.

De leden van de fractie van de VVD vragen of er nog meer fiscale wetsvoorstellen in het regeerakkoord zijn voorzien die, net als de uitfasering van de regeling Hillen, noodzakelijke systeemwijzigingen behelzen. Er zijn meer fiscale maatregelen in het regeerakkoord die noodzakelijke systeemwijzigingen vereisen. Naast de maatregel in het onderhavige wetsvoorstel geldt dit bijvoorbeeld ook voor de afbouw van de uitbetaalbaarheid van de inkomensafhankelijke combinatiekorting (IACK) en arbeidskorting (bij voldoende partnerinkomen), en de introductie van een geleidelijke inkomensafhankelijke afbouw van de ouderenkorting. De inwerkingtreding van deze maatregelen is voorzien per 1 januari 2019 en deze maatregelen zijn vanwege de doorlooptijden bij de Belastingdienst opgenomen in de nota van wijziging op het wetsvoorstel Belastingplan 2018 (Kamerstukken 34 785). Het regeerakkoord bevat nog een aantal andere systeemwijzigingen voor de Belastingdienst, zoals het verlagen van het aftrektarief van aftrekposten, het wegnemen van een harde afbouwgrens in de huurtoeslag en verschillende wijzigingen in de vennootschapsbelasting. De voorstellen voor deze wetswijzigingen worden in 2018 ingediend met een inwerkingtredingsdatum van 1 januari 2020, zodat ook hiervoor voldoende tijd voor de benodigde systeemwijzigingen aanwezig is.

De leden van de fractie van de VVD vragen of bij de verzending van de overige fiscale wetsvoorstellen uit het regeerakkoord ook aandacht is voor wetsvoorstellen die in samenhang moeten worden bezien. Deze leden vragen hoe het kabinet de samenhang van fiscale wetsvoorstellen in de toekomst zal borgen. Deze leden vragen verder wanneer het wetsvoorstel ter verlaging van het percentage van het eigenwoningforfait (EWF) wordt ingediend en of dit zo snel mogelijk kan gebeuren. Bij de samenstelling van een wetsvoorstel of pakket met wetsvoorstellen is en wordt de samenhang van maatregelen altijd in ogenschouw genomen. Bij verzamelwetsvoorstellen committeert het kabinet zich aan de notitie Verzamelwetgeving.1 Binnen een verzamelwetsvoorstel moet sprake zijn van inhoudelijke samenhang, budgettaire samenhang (zoals bij wetgeving waarbij de opbrengst van bepaalde maatregelen wordt gebruikt als dekking voor andere maatregelen), thematische samenhang of uitvoeringstechnische samenhang. Bovendien is in de hiervoor genoemde notitie opgenomen dat bij een verzamelwetsvoorstel de verschillende onderdelen niet van een omvang en complexiteit zijn waardoor zij een afzonderlijk wetsvoorstel rechtvaardigen. Het ligt, gelet op het voorgaande, voor de hand om de verlaging van het percentage van het EWF te verwerken in een fiscaal wetgevingspakket. Ik streef ernaar om dat pakket in 2018 in te dienen bij uw Kamer.

De leden van de fractie van de VVD vragen hoeveel mensen gebruikmaken van de regeling Hillen en wat de gemiddelde aftrek is. De leden van de fractie van de SGP vragen naar de verdeling over de verschillende leeftijdsgroepen. In mijn brief van 3 november 2017 aan uw Kamer2 is een tabel opgenomen waarin een verdeling naar leeftijd is aangegeven van de mensen die gebruikmaken van de regeling Hillen. Daarbij is aangegeven dat er in totaal 977.000 belastingplichtigen zijn die gebruikmaken van de regeling Hillen, met een gemiddelde aftrek van € 1.649. Deze tabel is hierna nogmaals opgenomen, met dien verstande dat daarin naar aanleiding van de vraag van de leden van de fractie van 50PLUS de leeftijdsgroep 45–54 is opgesplitst in de leeftijdsgroepen 45–49 en 50–54. Hieruit blijkt dat in 2015 van het totaal aan gebruikers van de regeling Hillen er 885.000 mensen (90,5%) ouder waren dan 50 jaar.

|

Leeftijd |

N (x 1.000) |

% Aantal |

Bedrag aftrek (€ x mln) |

Gemiddelde aftrek (€) |

|---|---|---|---|---|

|

85+ |

58 |

6,0% |

104 |

1.782 |

|

75–84 |

194 |

19,9% |

337 |

1.736 |

|

65–74 |

316 |

32,3% |

538 |

1.704 |

|

55–64 |

241 |

24,6% |

383 |

1.592 |

|

50–54 |

76 |

7,8% |

118 |

1.555 |

|

45–49 |

46 |

4,7% |

71 |

1.555 |

|

35–44 |

32 |

3,3% |

45 |

1.415 |

|

25–34 |

12 |

1,2% |

13 |

1.050 |

|

15–24 |

3 |

0,3% |

2 |

827 |

|

Totaal |

977 |

100% |

1.610 |

1.649 |

De leden van de fractie van de VVD merken op dat soms wordt voorgesteld de eigen woning te defiscaliseren. Deze leden vragen in hoeverre het effect van het defiscaliseren van de eigen woning zou zijn dat de regeling Hillen effectief wordt afgeschaft. Dit is inderdaad het geval. Defiscalisering van de eigen woning is echter een aanzienlijk verdergaande maatregel dan waarin is voorzien in het regeerakkoord. Hier heeft het kabinet niet voor gekozen.

De leden van de fractie van de VVD vragen wat het kabinet bedoelt met de stelling dat het zich kan vinden in een verdere vereenvoudiging van de eigenwoningregeling en in hoeverre dit in lijn is met het regeerakkoord. De leden van de fractie van de SP verwijzen in dit verband naar de opmerking van de Afdeling advisering van de Raad van State (de Afdeling) over een noodzakelijke of in de rede liggende vereenvoudiging van de eigenwoningregeling en vragen of het kabinet mogelijkheden ziet tot vereenvoudiging. Genoemde leden merken, net als de Afdeling, terecht op dat de eigenwoningregeling een complexe regeling is. Dit vindt onder andere zijn oorzaak in de in het verleden gemaakte keuze om aan de aftrekbare kosten eigen woning de voorwaarde te verbinden dat de eigenwoningschuld in 30 jaar ten minste annuïtair moet worden afgelost. In combinatie met het overgangsrecht voor de gevallen van vóór 1 januari 2013 kan daardoor onduidelijkheid ontstaan in de situaties die ook door de Afdeling zijn aangehaald, te weten verhuizing, verblijf in het buitenland of verbreking van relaties. Binnen die gemaakte keuze is het aantal mogelijkheden tot vereenvoudiging echter beperkt. Initieel is het onderhavige wetsvoorstel, met het inbouwen van het afbouwpercentage voor de Belastingdienst, complexiteitsverhogend. Structureel, als de uitfasering is afgerond, is sprake van een lichte vereenvoudiging voor de Belastingdienst.

De leden van de fractie van de VVD vragen om meer verduidelijking van de gevolgen voor de toeslagen van het uitfaseren van de regeling Hillen. Deze leden vragen tevens hoe wordt geborgd dat dit niet disproportioneel uitpakt en welke andere gevolgen er nog kunnen zijn. Voor burgers die een aanslag inkomstenbelasting ontvangen wordt bij het vaststellen van een toeslag het verzamelinkomen gebruikt als graadmeter voor hun draagkracht. Het toetsingsinkomen voor de toeslagen sluit hier rechtstreeks op aan. Het verzamelinkomen is – kort gezegd – de optelsom van het inkomen uit werk en woning, inkomen uit aanmerkelijk belang en het belastbaar inkomen uit sparen en beleggen. Aftrekposten werken door in de hoogte van het verzamelinkomen en daarmee ook in de hoogte van het toetsingsinkomen. Naarmate het inkomen stijgt daalt het recht op een toeslag en omgekeerd. Door de uitfasering van de regeling Hillen verdwijnt zeer geleidelijk en uitgesmeerd over een periode van 30 jaar een aftrekpost waardoor het verzamelinkomen eveneens zeer geleidelijk toeneemt en het recht op een toeslag navenant daalt. De gevolgen voor toeslaggerechtigden zijn bezien binnen het gehele pakket aan maatregelen in het regeerakkoord en zijn naar de mening van het kabinet bescheiden. Behalve voor de toeslagen kunnen er ook gevolgen zijn voor andere inkomensafhankelijke regelingen die aansluiten bij het verzamelinkomen voor de inkomstenbelasting. Het gaat dan onder andere om de eigenbijdrageregelingen in de zorg waar de hoogte van de eigen bijdrage wordt bepaald door het verzamelinkomen zoals dat twee jaar eerder is vastgesteld.

De leden van de fracties van de VVD en 50PLUS vragen hoeveel belastingplichtigen een huis hebben met een WOZ-waarde van meer dan een miljoen. De leden van de fractie van de VVD vragen tevens wat de gemiddelde en de mediane WOZ-waarde is. De leden van de fractie van 50PLUS vragen voorts of een onderverdeling gegeven kan worden naar WOZ-waarde van het totale woningbestand met cohorten van € 100.000 tot € 1 miljoen. Aangenomen is dat bedoeld is de woningen die vallen onder box 1. Op basis van aangiftegegevens is het niet goed mogelijk om een samenstelling naar WOZ-waarde te geven van woningen die belast worden in box 1. Dit heeft te maken met verkopen, waardoor een belastingplichtige zowel zijn oude als nieuwe woning in de aangifte van een bepaald jaar aangeeft. Om toch een indruk te geven van de samenstelling, is uitgegaan van het EWF en de daarbij behorende WOZ-waarde op basis van eigenwoningbezit gedurende het gehele jaar. Gegeven deze classificering bedraagt de gemiddelde WOZ-waarde in 2015 op basis van de aangiftegegevens ongeveer € 239.000 en de mediane WOZ-waarde circa € 207.000. Onderstaande tabel 2 geeft voor de gevraagde cohorten naar WOZ-waarde, de verdeling voor het jaar 2015 weer op basis van de aangiftegegevens.

|

WOZ-waarde (€) |

aantal x 1.000 |

|---|---|

|

< 100.000 |

261 |

|

100.000–200.000 |

1.760 |

|

200.000–300.000 |

1.368 |

|

300.000–400.000 |

522 |

|

400.000–500.000 |

214 |

|

500.000–600.000 |

90 |

|

600.000–700.000 |

42 |

|

700.000–800.000 |

21 |

|

800.000–900.000 |

12 |

|

900.000–1.050.000 |

9 |

|

> 1.050.000 |

12 |

|

totaal |

4.309 |

De leden van de fractie van het CDA vragen of het kabinet inzichtelijk kan maken bij welk deel van de belastingplichtigen die gebruik maken van de huidige Hillen-aftrek sprake is geweest van vrijwillige aflossing en in welk deel sprake is van een wettelijk verplichte aflossing, lagere rente of een stijging van de waarde van de woning. Ik beschik niet over de gegevens om deze vraag in kwantitatieve zin te kunnen beantwoorden. Voor alle belastingplichtigen die recht hebben op Hillen-aftrek, heeft een verandering in de WOZ-waarde van de woning invloed op de omvang van de aftrek. Voor belastingplichtigen die recht hebben op Hillen-aftrek en nog een (kleine) eigenwoningschuld hebben, zullen veranderingen in de rente die zij betalen altijd invloed hebben op de hoogte van de aftrekpost.

Het is aannemelijk dat bij slechts een klein deel van de huidige groep belastingplichtigen die recht heeft op de Hillen-aftrek, sprake is van een fiscale aflossingseis. Deze eis geldt namelijk niet voor eigenwoningschulden die al bestonden vóór 2013. Voor de meeste huishoudens die een hypotheek met aflossingseis hebben, duurt het naar verwachting nog geruime tijd voordat zij recht krijgen op de Hillen-aftrek.

De leden van de fractie van het CDA vragen welk tijdpad er nodig is in verband met voorlopige aangiften. De leden van de fractie van 50PLUS vragen waarom deze systeemwijzigingen veel tijd kosten. De leden van de fractie van DENK vragen waarom het onderhavige wetsvoorstel nu behandeld moet worden in plaats van volgend jaar. En de leden van de fractie van de SGP vragen waarom het wetsvoorstel geen uitstel kan lijden. De inwerkingtreding van de in het onderhavige wetsvoorstel opgenomen maatregelen is voorzien voor 2019. De vormgeving van de uitfasering van de regeling Hillen moet, vanwege de noodzakelijke systeemwijzigingen bij de Belastingdienst, op 23 november 2017 vaststaan om deze maatregel in de voorlopige aanslagregeling 2019 te verwerken. Het inbouwen van het afbouwpercentage voor de geleidelijke uitfasering van de regeling Hillen is een structuuraanpassing voor de inkomstenbelasting en de daarvoor noodzakelijke doorlooptijd is 15,5 maand. Dit is ook beschreven in de zogenoemde parameterbrief3 die mijn ambtsvoorganger uw Kamer in het voorjaar heeft toegestuurd. De Belastingdienst spant zich nu al maximaal in om de tijdens de behandeling van het pakket Belastingplan 2018 opgekomen wijzigingen nog zoveel mogelijk in de voorlopige aanslagregeling 2019 te verwerken. De maatregelen uit het Belastingplanpakket 2018 dienen in samenhang met alle andere aanpassingen te worden ingepast in het pakket van IT-specificaties. De Belastingdienst heeft de periode tot 1 maart nodig om deze specificaties op te stellen, hierbij rekening houdend met de afhankelijkheden tussen de diverse systemen die gebruikt worden om uiteindelijk de voorlopige aanslagen op te leggen. Uiterlijk 1 maart 2018 moeten deze specificaties gereed zijn voor aanlevering bij de softwareontwikkelaars. Zij bouwen de software die belastingadviseurs gebruiken voor de aangiften inkomstenbelasting van hun klanten. In de periode van maart tot november bouwt de Belastingdienst de maatregelen in de systemen in en voert de Belastingdienst verschillende soorten testen uit om te garanderen dat er een juiste voorlopige aanslag 2019 opgelegd wordt. Op 1 december start de Belastingdienst met het berekenen van de voorlopige aanslagen.

De leden van de fractie van DENK vragen wat wordt bedoeld met noodzakelijke systeemwijzigingen en waarom deze wel gelden voor de uitfasering van de regeling Hillen en niet voor de meeste andere belastingmaatregelen. Met een noodzakelijke systeemwijziging wordt het volgende bedoeld. In de huidige systematiek wordt de aftrek wegens geen of geringe eigenwoningschuld toegepast voor het bedrag waarmee het EWF de aftrekbare kosten van de eigen woning overstijgt. In de nieuwe systematiek dient slechts een deel van dat bedrag in aanmerking te worden genomen en daarvoor moet een apart, op dit moment nog niet in de systemen aanwezig, percentage ingebouwd worden. Het afbouwpercentage kan vervolgens jaarlijks bijgesteld worden. Het inbouwen van dit percentage is een structuuraanpassing en heeft een doorlooptijd van in principe 15,5 maand. Deze doorlooptijd geldt overigens ook voor bijvoorbeeld het geleidelijk afbouwen van de ouderenkorting, waarvoor vergelijkbare systeemaanpassingen noodzakelijk zijn. Na 30 jaar wordt de aftrek helemaal uit de systemen gehaald.

De leden van de fractie van de ChristenUnie vragen hoeveel hoofdbrekens de geleidelijke uitfasering van de regeling Hillen de Belastingdienst gaat kosten in de uitvoering. Ook vragen deze leden hoe hanteerbaar een dergelijke lange uitfaseringstermijn is voor de Belastingdienst. De leden van de fractie van DENK vragen waarom wordt gekozen voor een in de ogen van deze leden complexe afbouwregeling. De leden van de fractie van 50PLUS vragen toe te lichten waarom het uitfaseren van de regeling Hillen op korte termijn complexiteitsverhogend werkt omdat het moet worden ingebouwd in de systemen. Ook vragen deze leden waarom het complexiteitsverhogend is om een lineaire afbouwformule in de systemen te zetten en waarom dit zoveel tijd vergt. Initieel is het inbouwen van het afbouwpercentage voor de Belastingdienst complexiteitsverhogend. Om dit percentage in te bouwen, zijn er extra regels programmeercode nodig. Voor de burgers wordt de toename van complexiteit veroorzaakt doordat het voor hen lastig kan zijn om de uitwerking van de regeling te doorgronden, ook in verband met de complexiteit van de huidige eigenwoningregeling. De complexiteit wordt verhoogd doordat de regeling niet in één keer wordt afgeschaft. Voor een geleidelijke uitfasering is echter bewust gekozen om de aan de maatregel verbonden gevolgen te mitigeren. Structureel is het definitief beëindigen van de maatregel een beperkte vereenvoudiging in de systemen.

De leden van de fractie van het CDA vragen of in de ramingen rekening is gehouden met het feit dat de eigen woning een inkomensbestanddeel is waar partners onderling vrijelijk mee kunnen schuiven. Deze leden merken hierbij op dat door altijd van hetzelfde tarief uit te gaan, de regeling naar hun mening veel eenvoudiger en overzichtelijker wordt en het niet meer uitmaakt welke partner de eigen woning opgeeft. De realisaties volgens de aangiften in 2015 van het verschil van het EWF en de eigenwoningrenteaftrek in het jaar 2015 heeft als basis gediend voor de berekeningen. Naar de toekomst toe is vervolgens geraamd met mutaties van de variabelen die staan beschreven in de ramingstoelichting. Het effect van de toedeling als gevolg van een eventuele bijtelling op de ontwikkeling van het totale budgettaire belang is naar verwachting zeer beperkt.

De leden van de fractie van het CDA vragen hoe de uitfasering van de regeling Hillen uitwerkt in situaties waarbij de eigen woning voor een deel wordt gefinancierd met eigen geld of met een lening die in box 3 valt. De aftrek wegens geen of geringe eigenwoningschuld ziet op het verschil tussen het EWF en de aftrekbare kosten eigen woning. De aftrekbare kosten eigen woning zijn de rente en kosten die betrekking hebben op de fiscale eigenwoningschuld. Als een eigen woning wordt gefinancierd met eigen middelen of met een box 3-lening is de fiscale eigenwoningschuld lager dan het geval zou zijn geweest als de eigen woning geheel met een box 1-lening zou zijn gefinancierd. Een lagere eigenwoningschuld leidt veelal tot een lager bedrag aan aftrekbare rente hoewel dit laatste uiteraard ook afhankelijk is van de hoogte van het rentepercentage op de lening. Een lagere aftrekbare rente zorgt ervoor dat het verschil tussen het EWF en die aftrekbare rente sneller positief zal zijn en men dus in aanmerking komt voor de Hillen-aftrek. Iedereen die onder deze regeling valt, krijgt te maken met de gefaseerde afbouw van deze regeling. De mate waarin is uiteraard afhankelijk van de hoeveelheid eigen geld dat wordt aangewend en – zoals hiervoor al opgemerkt – het rentepercentage op het deel dat wel wordt gefinancierd met een kwalificerende eigenwoningschuld.

De leden van de fractie van het CDA vragen of artikel 12 van de Wet raadgevend referendum wel dient te worden ingeroepen aangezien het onderhavige wetsvoorstel volgens deze leden tot de begrotingswetten gerekend zou moeten worden en die zijn uitgezonderd van de mogelijkheid tot referendum. Anders dan deze leden veronderstellen kan het onderhavige wetsvoorstel niet tot de begrotingswetten worden gerekend die op grond van artikel 5, onderdeel c, van de Wet raadgevend referendum zijn uitgezonderd. Die uitzondering geldt namelijk alleen voor wetten inzake de begroting, bedoeld in artikel 105, eerste lid, van de Grondwet. In artikel 105, eerste lid, van de Grondwet staat dat het gaat om de begroting van de ontvangsten en de uitgaven van het Rijk die bij wet wordt vastgesteld. Daaruit volgt dat het daarbij niet gaat om fiscale wetsvoorstellen.

De leden van de fractie van D66 vragen inzicht in de totale extra belastingkomsten als gevolg van de uitfasering van de regeling Hillen in 2021, uitgesplitst naar huishoudens met een bepaalde WOZ-waarde. Vanuit de aangiftegegevens van de Belastingdienst is er inzage in de mate van aftrek, zoals getoond in de hierna opgenomen tabel. Deze aftrek is niet alleen afhankelijk van de WOZ-waarde, maar ook van de aftrekbare kosten eigen woning (voornamelijk hypotheekrenteaftrek). De Hillen-aftrek is een resultante van het saldo van het EWF (afhankelijk van de WOZ-waarde en het percentage, in de meeste gevallen 0,75% in 2015) en de aftrekbare kosten. De verdeling voor belastingplichtigen is opgenomen in de hierna opgenomen tabel 3, waarbij wel een indicatieve WOZ-waarde is getoond indien de hypotheekrenteaftrek nihil is.

|

Hillen-aftrek |

WOZ-waarde indien geen HRA1 |

N (x 1.000) |

Macro aftrek x mln |

Gemiddelde aftrek (€) |

|---|---|---|---|---|

|

< € 500 |

< € 66.667 |

138 |

34 |

244 |

|

€ 500–1.000 |

€ 66.667–€ 133.333 |

161 |

124 |

772 |

|

€ 1.000–1.500 |

€ 133.333–€ 200.000 |

227 |

286 |

1.261 |

|

€ 1.500–2.000 |

€ 200.000–€ 266.667 |

181 |

314 |

1.732 |

|

€ 2.000–2.500 |

€ 266.667–€ 333.333 |

111 |

247 |

2.229 |

|

€ 2.500–3.000 |

€ 333.333–€ 400.000 |

66 |

180 |

2.730 |

|

€ 3.000–4.000 |

€ 400.000–€ 533.333 |

57 |

195 |

3.409 |

|

€ 4.000–6.000 |

€ 533.333–€ 800.000 |

27 |

127 |

4.709 |

|

€ 6.000–7.875 |

€ 800.000–€ 1.050.000 |

5 |

34 |

6.753 |

|

> € 7.875 |

> € 1.050.000 |

4 |

69 |

17.187 |

|

Totaal |

– |

977 |

€ 1,6 miljard |

1.649 |

Volgens de gegevens van de Belastingdienst bedraagt het gemiddelde marginale tarief circa 34,7%. Op basis daarvan is vastgesteld dat de kosten van de Hillen-aftrek in 2015 € 556 miljoen bedroegen. Vervolgens wordt, zoals beschreven in de ramingstoelichting, op basis van die realisatie een raming gemaakt voor de volgende jaren, rekening houdend met de mutaties van de relevante variabelen die daarop van invloed zijn.

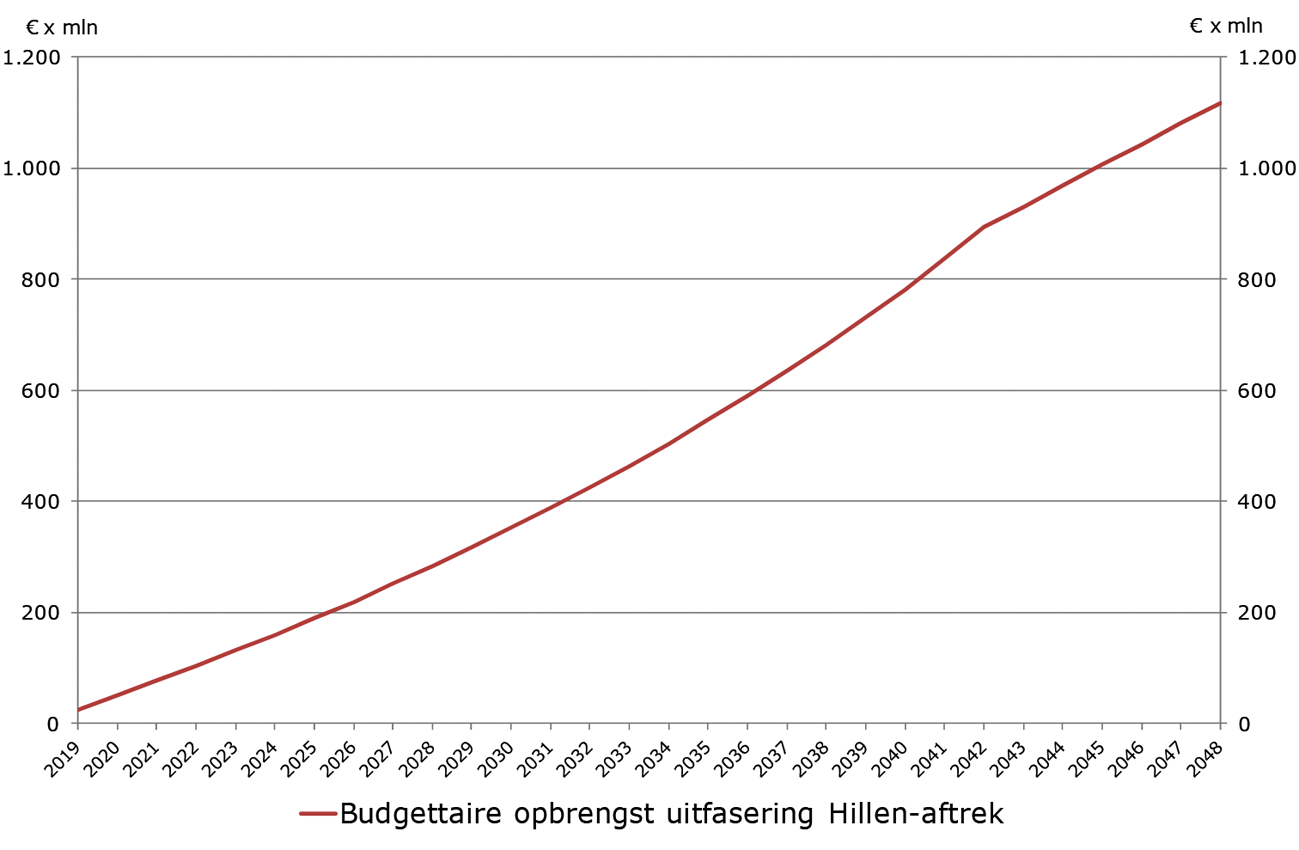

De geraamde kosten van de regeling Hillen (zonder nader beleid) bedragen dan, zoals ook getoond in de memorie van toelichting bij het wetsvoorstel, € 764 miljoen (in prijzen 2019). Ingevolge het wetsvoorstel is de Hillen-aftrek in 2021 materieel nog voor 90% van kracht. De budgettaire opbrengst als gevolg van de uitfasering met dan inmiddels 10% bedraagt dan € 76 miljoen. Dit is exclusief het effect op de toeslagen. Het effect op de toeslagen bedraagt in 2021 in totaal € 5 miljoen. Het totale geraamde budgettaire effect in 2021 is dan dus naar schatting € 81 miljoen.

De leden van de fracties van D66 en de SGP vragen naar de verwachte ontwikkeling van het gebruik van de regeling Hillen voor verschillende leeftijdsgroepen in 2048. De leden van de fractie van 50PLUS vragen naar de in- en uitstroom van de gebruikers van de regeling Hillen voor de komende jaren. De gegevens over de in- en uitstroom van de gebruikers van de regeling Hillen voor de komende jaren vooruit zijn niet voorhanden. Structureel is er voor schulden van voor 2013 na 2042 geen recht meer op hypotheekrenteaftrek en moeten alle schulden vanaf 2013 ten minste annuïtair worden afgelost om recht te hebben op hypotheekrenteaftrek. Hierdoor daalt het structurele budgettaire belang van de hypotheekrenteaftrek met bijna 40%. Als gevolg van de daling van de hypotheekrenteaftrek stijgen de kosten van de regeling Hillen structureel met circa 44%. Vanzelfsprekend zal de samenstelling van de gebruikers van de regeling op de lange termijn verschuiven, met een groter aandeel van de huidige groep koopstarters.

Ook naar het verleden toe is het niet mogelijk om een eenduidig beeld te geven van de in- en uitstroom van de gebruikers van de regeling Hillen. Dit heeft enerzijds te maken met de mogelijkheid om de belastbare inkomsten uit eigen woning (en daarmee indirect ook de Hillen-aftrek) te verdelen tussen partners. Anderzijds wordt dit veroorzaakt door huwelijk, scheiding en overlijden, waardoor de huishoudsamenstelling verandert en tevens de Hillen-aftrek zich kan verplaatsen naar de nieuwe of naar de achtergebleven partner. Om toch een indruk te geven van de in- en uitstroom is deze bekeken op het niveau van de belastingplichtige. De hierna opgenomen tabel 4 geeft een overzicht hiervan voor de jaren 2006–2015, de periode waarover voldoende aangiftegegevens beschikbaar zijn.

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|---|---|---|---|---|---|---|---|---|---|---|

|

instroom |

112 |

120 |

128 |

135 |

106 |

133 |

135 |

241 |

248 |

|

|

totaal |

713 |

702 |

717 |

741 |

760 |

733 |

763 |

791 |

917 |

977 |

|

uitstroom |

123 |

104 |

104 |

116 |

133 |

103 |

107 |

116 |

187 |

De leden van de fractie van de SP vragen of de per 2013 ingevoerde aflossingseis voor eigenwoningschulden ervoor zorgt dat alle sindsdien aangegane hypotheekschulden in dertig jaar worden afgelost of dat er nog «ontsnappingsmogelijkheden» bestaan om aan deze eis te ontkomen. Alle leningen voor een eigen woning die sinds 1 januari 2013 zijn aangegaan en waarbij geen beroep kan worden gedaan op het overgangsrecht voor bestaande gevallen, moeten verplicht binnen een periode van 30 jaar ten minste annuïtair worden afgelost om gebruik te kunnen maken van het fiscale voordeel van de aftrekbare kosten eigen woning. Leningen die niet voldoen aan de aflossingseis kwalificeren niet als eigenwoningschuld en geven geen recht op renteaftrek.

De leden van de fractie van de SP vragen hoe de opbouw van hypotheken eruitziet en zijn benieuwd hoeveel mensen geheel aflossen in 30 jaar en hoeveel mensen na 30 jaar een schuld overhouden. Op dit moment lost ongeveer een kwart van alle huishoudens met een hypotheek volledig af. Zij lossen bijvoorbeeld annuïtair af, of hebben een spaarhypotheek waarbij het spaartegoed voldoende zal zijn om de hypotheek volledig af te lossen aan het einde van de looptijd. Het aandeel huishoudens dat de hypotheek volledig aflost zal naar verwachting steeds verder toenemen, vooral door de in 2013 ingevoerde fiscale aflossingseis. De overige circa driekwart van de huishoudens met een hypotheek lost deels af op de hypotheek, of lost niet af. Er komen in deze groep uiteraard ook vrijwillige aflossingen voor. Deze groep heeft mogelijk een resterende schuld aan het einde van de looptijd. Tegenover deze resterende schuld staat de (doorgaans hogere) waarde van de woning.

De leden van de fractie van de SP vragen hoeveel mensen nu wonen in een afgelost huis. In 2015 waren er ongeveer 675.000 belastingplichtigen met een eigen woning, maar zonder aftrekbare kosten eigen woning. Voor het overgrote deel zullen dit belastingplichtigen zijn met een volledig afgeloste eigenwoningschuld. Een klein deel van deze 675.000 huishoudens zal echter een lening hebben ten aanzien waarvan de rente (en eventuele andere kosten) niet voor aftrek in aanmerking komt. Aangezien de groep gebruikers van de Hillen-aftrek in totaal 977.000 belastingplichtigen betreft, zijn er dus circa 300.000 belastingplichtigen met een eigenwoningschuld waarvan de renteaftrek kleiner is dan de hoogte van het EWF, die daardoor in aanmerking komen voor de Hillen-aftrek.

De leden van de fracties van de SP, de PvdA, de SGP en 50PLUS vragen naar een tabel met inkomenseffecten voor de jaren na de kabinetsperiode. Het effect op het besteedbare inkomen voor een aantal WOZ-waarden is weergegeven in tabellen 5 tot en met 8 voor de jaren 2025, 2030, 2035 en 2048.

|

WOZ-waarde |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|

|---|---|---|---|---|---|---|---|

|

EWF |

0,50% |

€ 1.000 |

€ 1.500 |

€ 2.000 |

€ 2.500 |

€ 3.500 |

€ 5.000 |

|

Minder Hillen |

23,33% |

€ 233 |

€ 350 |

€ 467 |

€ 583 |

€ 817 |

€ 1.167 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 44 |

€ – 67 |

€ – 89 |

€ – 111 |

€ – 156 |

€ – 222 |

|

36,95% |

€ – 86 |

€ – 129 |

€ – 172 |

€ – 216 |

€ – 302 |

€ – 431 |

|

|

49,50% |

€ – 116 |

€ – 173 |

€ – 231 |

€ – 289 |

€ – 404 |

€ – 578 |

|

|

WOZ-waarde |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|

|---|---|---|---|---|---|---|---|

|

EWF |

0,50% |

€ 1.000 |

€ 1.500 |

€ 2.000 |

€ 2.500 |

€ 3.500 |

€ 5.000 |

|

Minder Hillen |

40% |

€ 400 |

€ 600 |

€ 800 |

€ 1.000 |

€ 1.400 |

€ 2.000 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 76 |

€ – 114 |

€ – 152 |

€ – 191 |

€ – 267 |

€ – 381 |

|

36,95% |

€ – 148 |

€ – 222 |

€ – 296 |

€ – 370 |

€ – 517 |

€ – 739 |

|

|

49,50% |

€ – 198 |

€ – 297 |

€ – 396 |

€ – 495 |

€ – 693 |

€ – 990 |

|

|

WOZ-waarde |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|

|---|---|---|---|---|---|---|---|

|

EWF |

0,50% |

€ 1.000 |

€ 1.500 |

€ 2.000 |

€ 2.500 |

€ 3.500 |

€ 5.000 |

|

Minder Hillen |

56,67% |

€ 567 |

€ 850 |

€ 1.133 |

€ 1.417 |

€ 1.983 |

€ 2.833 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 108 |

€ – 162 |

€ – 216 |

€ – 270 |

€ – 378 |

€ – 540 |

|

36,95% |

€ – 209 |

€ – 314 |

€ – 419 |

€ – 523 |

€ – 733 |

€ – 1.047 |

|

|

49,50% |

€ – 281 |

€ – 421 |

€ – 561 |

€ – 701 |

€ – 982 |

€ – 1.403 |

|

|

WOZ-waarde |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|

|---|---|---|---|---|---|---|---|

|

EWF |

0,50% |

€ 1.000 |

€ 1.500 |

€ 2.000 |

€ 2.500 |

€ 3.500 |

€ 5.000 |

|

Minder Hillen |

100% |

€ 1.000 |

€ 1.500 |

€ 2.000 |

€ 2.500 |

€ 3.500 |

€ 5.000 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 191 |

€ – 286 |

€ – 381 |

€ – 476 |

€ – 667 |

€ – 953 |

|

36,95% |

€ – 370 |

€ – 554 |

€ – 739 |

€ – 924 |

€ – 1.293 |

€ – 1.848 |

|

|

49,50% |

€ – 495 |

€ – 743 |

€ – 990 |

€ – 1.238 |

€ – 1.733 |

€ – 2.475 |

|

Daarnaast vragen de leden van de fractie van 50PLUS naar de overige tabellen uit de memorie van toelichting als de uitfasering stopt in 2025, 2030 of 2035. Ik neem aan dat hiermee bedoeld wordt dat in de betreffende jaren de afbouw van de regeling Hillen gestopt zou worden, waardoor deze regeling voor het dan geldende percentage in stand zou blijven. De tabellen voor de inkomenseffecten zijn dan zoals hierboven gepresenteerd. Het percentage waarvoor de Hillen-aftrek dan nog in aanmerking zou worden genomen is 76,7% bij stopzetten in 2025, 60% bij stopzetten in 2030 en 43,3% bij stopzetten in 2035. De structurele budgettaire opbrengst van het uitfaseren van de regeling Hillen bedraagt in het regeerakkoord € 1,1 miljard. Deze opbrengst zou respectievelijk € 189 miljoen, € 352 miljoen of € 546 miljoen bedragen bij de stopzetting van de uitfasering in respectievelijk 2025, 2030 of 2035.

De leden van de fractie van de SP vragen hoe de lasten van mensen verschuiven van hypotheekverplichtingen naar EWF op het moment dat zij de eigenwoningschuld volledig afgelost hebben. Bij de beantwoording van deze vraag ga ik uit van een belastingplichtige met een annuïteitenhypotheek van 30 jaar met een hypotheekrente van 3%. Daarnaast wordt aangenomen dat de WOZ-waarde gelijk is aan het oorspronkelijke hypotheekbedrag. Berekend zijn de nettolasten, dus na renteaftrek en toepassing EWF, in het laatste jaar met hypotheekverplichtingen en in het eerste jaar zonder hypotheekverplichtingen. Tabel 9 geeft het gevraagde overzicht. Merk op dat deze tabel de lasten weergeeft als de regeling Hillen volledig uitgefaseerd is; in de eerste jaren van de uitfasering zullen de lasten bij een afgeloste hypotheek significant kleiner zijn.

|

WOZ-waarde |

|||||

|---|---|---|---|---|---|

|

IB-tarief |

€ 150.000 |

€ 200.000 |

€ 300.000 |

€ 500.000 |

|

|

Annuïteiten hypotheek |

19,05% |

€ 7.753 |

€ 10.338 |

€ 15.507 |

€ 25.844 |

|

36,95% |

€ 7.848 |

€ 10.464 |

€ 15.695 |

€ 26.159 |

|

|

49,50% |

€ 7.914 |

€ 10.552 |

€ 15.828 |

€ 26.379 |

|

|

Afgeloste hypotheek |

19,05% |

€ 143 |

€ 191 |

€ 286 |

€ 476 |

|

36,95% |

€ 277 |

€ 370 |

€ 554 |

€ 924 |

|

|

49,50% |

€ 371 |

€ 495 |

€ 743 |

€ 1.238 |

|

De leden van de fractie van de SP vragen hoe de beperkte inkomenseffecten in deze kabinetsperiode van de uitfasering van de regeling Hillen zich verhouden tot de huur die huurders betalen. De koopkracht van huurders stijgt in de komende kabinetsperiode naar verwachting met gemiddeld 0,8% per jaar. Hiervan komt 0,7%-punt door de maatregelen in het regeerakkoord, zoals het wegnemen van de harde afbouwgrens in de huurtoeslag. Het geleidelijk uitfaseren van de regeling Hillen heeft geen invloed op het inkomen en de koopkracht van huurders.

De leden van de fractie van de SP vragen in hoeverre het in internationaal opzicht gebruikelijk is om de eigen woning als een bron van inkomen aan te merken, hoe het inkomen uit eigen woning in andere landen wordt vastgesteld, of het gebruikelijk is dat dit forfaitair gebeurt en of andere landen ook een hypotheekrenteaftrek kennen. Een soortgelijke vraag stellen de leden van de fractie van DENK met betrekking tot andere lidstaten van de Europese Unie (EU). De wet- en regelgeving voor de inkomstenbelasting en daarmee ook voor de belastingheffing over de eigen woning is een nationale aangelegenheid. Over de fiscale behandeling van de eigen woning bestaan – voor zover binnen de beschikbare tijd was te achterhalen – geen recente internationale studies. Uit publicaties van 2011 en 2012 blijkt dat naast Nederland ook enkele andere landen de eigen woning in de inkomstenbelasting betrekt.4 België kent voor die gevallen waar de eigen woning in de belastingheffing wordt betrokken een forfaitaire benadering, namelijk het kadastraal inkomen.5 Uit een studie van de Europese Commissie van 20156 blijkt dat naast Nederland nog twaalf andere landen een hypotheekrenteaftrek kennen, waarbij deze aftrek in nagenoeg alle andere landen beperkt is. In sommige andere landen (zoals Duitsland en Oostenrijk) is de eigen woning gedefiscaliseerd en dus geen onderdeel van de belastingheffing. In deze landen kan de hypotheekrente niet in aftrek worden gebracht.

De leden van de fractie van de SP vragen hoeveel hypotheekrenteaftrek iemand gedurende dertig jaar heeft genoten wanneer deze een woning bezit met een woningwaarde van respectievelijk € 200.000, € 400.000, € 600.000, € 800.000 en € 1 miljoen. Onderstaande tabel 10 toont het totale fiscale voordeel in 30 jaar, conform de gevraagde verschillende WOZ-waarden en de onderscheiden tarieven (zoals voorzien in het regeerakkoord). Hierbij is uitgegaan van een van een annuïtair af te lossen hypotheek met een rentepercentage van 4%, een Loan-To-Value van 100% bij aanvang, een huishoudinkomen in het toptarief en het basistarief, met het bijbehorende maximale aftrekpercentage. In 2019 bedraagt het tarief waartegen aftrekbare kosten eigen woning kunnen worden afgetrokken 49%, in 2023 tot en met 2048 is uitgegaan van een maximale aftrek van 36,95%, conform het in het regeerakkoord voorziene tarief in de eerste schijf. Het totale fiscale voordeel betreft de jaarlijkse renteaftrek maal het marginale tarief. De bedragen zijn verdisconteerd met een discontovoet van 3%.

|

WOZ-waarde |

Totale fiscale voordeel voor belastingplichtige in toptarief |

Totale fiscale voordeel voor belastingplichtige in het basistarief1 |

|---|---|---|

|

€ 200.000 |

€ 42.950 |

€ 46.985 |

|

€ 400.000 |

€ 85.900 |

€ 93.971 |

|

€ 600.000 |

€ 128.850 |

€ 140.956 |

|

€ 800.000 |

€ 171.800 |

€ 187.942 |

|

€ 1.000.000 |

€ 214.750 |

€ 234.927 |

Merk op dat het fiscale voordeel voor een belastingplichtige in het basistarief hoger is vanwege een hogere algemene heffingskorting. Voor de belastingplichtige in het toptarief is de algemene heffingskorting volledig afgebouwd.

De leden van de fractie van de SP vragen hoeveel geld een gemiddelde koopwoning de overheid kost aan hypotheekrenteaftrek. Het budgettaire beslag van de renteaftrek eigen woning in 2015 bedroeg bijna € 13 miljard, zie bijlage 6 bij de Miljoenennota 2018. Op basis van de belastingaangiften gaat het om circa 3,6 miljoen huishoudens. Per huishouden komt dit gemiddeld neer op circa € 3.600.

De leden van de fractie van de PvdA vragen hoeveel AOW-gerechtigden momenteel niet al hun heffingskortingen kunnen verzilveren, maar dat na de uitfasering van de regeling Hillen wel kunnen. Bij deze vraag spelen andere voorgenomen maatregelen uit het regeerakkoord ook een rol: het verhogen van een aantal heffingskortingen en het beperken van de uitbetaalbaarheid ervan. Bij de beantwoording van deze vraag worden deze interacties niet meegenomen en wordt alleen gekeken naar de uitfasering van de regeling Hillen. In de memorie van toelichting bij het wetsvoorstel is reeds aangegeven dat op dit moment naar schatting 8% van de AOW-gerechtigden met recht op Hillen-aftrek niet hun volledige heffingskorting kan verzilveren. In totaal kan naar schatting iets minder dan de helft van deze groep (3% van het totale aantal AOW-gerechtigden met recht op Hillen-aftrek) na de volledige uitfasering van de regeling Hillen wel zijn volledige heffingskortingen verzilveren.

De leden van de fractie van de ChristenUnie wijzen op de raming van de regeling Hillen die zonder nader beleid op termijn structureel € 1,1 miljard zal bedragen en vragen hoe robuust deze raming is en hoe gevoelig deze is voor de ontwikkeling van de huizenprijzen en het eigenwoningbezit. De raming is vanzelfsprekend omgeven met een onzekerheidsmarge. In samenwerking met het Centraal Planbureau (CPB) is gekozen voor een robuuste aanpak zoals beschreven in het antwoord op de vraag van de leden van de fracties van de D66, de SGP en 50 PLUS over de verwachte ontwikkeling van het gebruik van de regeling Hillen. Ten aanzien van huizenprijzen en het EWF is van belang om op te merken dat het EWF-percentage gekoppeld is aan de ontwikkeling van de WOZ-waarde. Gemiddeld genomen zal dit elkaar in evenwicht houden. Immers, als de huizenprijzen stijgen, daalt het EWF-percentage en vice versa.

Met betrekking tot gedragseffecten is in de ramingstoelichtingen aangegeven dat deze wel kunnen optreden, maar naar verwachting niet significant zijn. Het voorspellen van gedrag van belastingplichtigen brengt immers een substantiële onzekerheid met zich.

Voorts is in de ramingstoelichting aangegeven dat het eigenwoningbezit ook een onzekerheid is bij de raming. In de ramingstoelichting is tevens toegelicht dat de endogene verlaging van het EWF is meegenomen in de structurele opbrengst van het uitfaseren van de regeling Hillen, van 0,75% in 2017 naar 0,65% in 2021. De aanvullende beleidsmatige verlaging van 0,15%-punt is in het regeerakkoord geraamd op structureel € 757 miljoen, en zit dus niet in het geraamde bedrag van structureel € 1,1 miljard voor de afschaffing van de regeling Hillen. De interactie van de Hillen-aftrek is daarbij toegerekend aan het EWF aangezien deze maatregel volgens het regeerakkoord een jaar later ingaat.

De leden van de fractie van de ChristenUnie vragen om een vergelijking te maken tussen woningeigenaren en huurders op het gebied van de belasting die zij betalen over hun vermogen (huurder) of over hun koopwoning (woningeigenaren). Voor huishoudens die alleen afwijken in hun spaargedrag zit het verschil in het besteedbare inkomen in het onderscheid tussen de heffing over de eigen woning en de heffing over het vermogen in box 3. In de hierna opgenomen tabellen 11 en 12 is daarom bij verschillende niveaus van respectievelijk voor de woningeigenaar de WOZ-waarde en voor de huurder een overeenkomstig bedrag aan spaargeld de heffing op basis van het EWF afgezet tegen de vermogensrendementsheffing in box 3. Daarbij is aangenomen dat de huiseigenaar de eigenwoningschuld volledig heeft afgelost en dat de regeling Hillen volledig is uitgefaseerd. De vergelijking is technisch van aard, waarbij geabstraheerd is van verschillen die de opbouw van dit vermogen in het verleden heeft gehad voor het besteedbaar inkomen.

|

WOZ-waarde/vermogen box 3 |

150.000 |

210.000 |

500.000 |

1.000.000 |

1.200.000 |

|---|---|---|---|---|---|

|

Toegepast marginaal belastingtarief in berekening belasting over EWF (a) |

19,05% |

19,05% |

36,95% |

49,50% |

49,50% |

|

Belasting over EWF bij volledige uitfasering Hillen(b) |

€ 143 |

€ 200 |

€ 924 |

€ 2.475 |

€ 4.802 |

|

Vermogensrendementsheffing (c) |

€ 1.074 |

€ 1.853 |

€ 5.620 |

€ 12.115 |

€ 15.343 |

a) Het marginale tarief voor AOW-gerechtigden is 19,05% voor inkomens tot circa € 35.000, tussen € 35.000 en € 68.500 is het marginale tarief 36,95% en daarboven 49,5%.

b) Vanwege de geleidelijke uitfasering van de regeling Hillen in 30 jaar is de jaarlijkse stijging van de belasting circa 1/30 van de belasting over het EWF bij volledige uitfasering. Dus voor een AOW-gerechtigde met een WOZ-waarde van € 210.000 stijgt de belasting gedurende 30 jaar ieder jaar met zo’n € 7 vanwege de uitfasering van de regeling Hillen.

c) Op basis van de forfaitaire spaar- en beleggingsrendementen in 2018.

|

WOZ-waarde/vermogen box 3 |

150.000 |

210.000 |

500.000 |

1.000.000 |

1.200.000 |

|---|---|---|---|---|---|

|

Toegepast marginaal belastingtarief in berekening belasting over EWF (a) |

36,95% |

36,95% |

36,95% |

49,50% |

49,50% |

|

Belasting over EWF bij volledige uitfasering Hillen(b) |

€ 277 |

€ 388 |

€ 924 |

€ 2.475 |

€ 4.802 |

|

Vermogensrendementsheffing (c) |

€ 1.074 |

€ 1.853 |

€ 5.620 |

€ 12.115 |

€ 15.343 |

a) Het marginale tarief voor niet AOW-gerechtigden is 36,95% voor inkomens tot € 68.500 en daarboven 49,5%.

b) Vanwege het geleidelijke uitfasering van de regeling Hillen in 30 jaar is de jaarlijkse stijging van de belasting circa 1/30 van de belasting over het EWF bij volledige uitfasering.

c) Op basis van de forfaitaire spaar- en beleggingsrendementen in 2018.

De belastingheffing over het EWF ligt bij een WOZ-waarde van € 1,2 miljoen ruim drie keer lager dan de vermogensrendementsheffing over eenzelfde bedrag aan spaargeld. Het relatieve verschil neemt toe voor lagere woningwaarden en lagere marginale tarieven. Wanneer de regeling Hillen niet zou worden uitgefaseerd, is de belasting over het EWF nihil als de hypotheek volledig is afgelost. Bij een WOZ-waarde van € 210.000 betaalt een woningeigenaar dan geen belasting over de eigen woning, terwijl een huurder € 1.853 belasting betaalt over hetzelfde opgebouwde vermogen in box 3.

De leden van de fractie van 50PLUS vragen toe te lichten waarom de eigen woning een bron van inkomen vormt. De Wet inkomstenbelasting 2001 is gebaseerd op het zogenoemde bronnenstelsel. Dit stelsel houdt in dat inkomsten uit een bron van inkomen worden belast en dat uitgaven voor de verwerving van inkomsten uit een bron aftrekbaar zijn. De eigen woning wordt in box 1 als een bron van inkomen aangemerkt. De inkomsten uit eigen woning zien op het inkomen uit natura – het woongenot – dat een eigen woning oplevert. De omvang daarvan is deels gebaseerd op de economische huurwaarde van de woning – de opbrengst die zou resulteren bij het verhuren van de woning aan een derde – het zogenoemde beleggingsaspect. Omdat onlosmakelijk aan een eigen woning ook een bestedingsaspect verbonden is, is voornoemde in aanmerking te nemen huurwaarde gematigd. Ook is rekening gehouden met lasten zoals onderhoudskosten en afschrijvingen. Dit alles heeft geresulteerd in een forfaitaire vaststelling van de inkomsten uit eigen woning, het EWF. Omdat de eigen woning als bron van inkomen wordt gezien, zijn de kosten – over het algemeen de rente over de eigenwoningschuld – aftrekbaar. De leden van de fractie van de ChristenUnie vragen in hoeverre het geoorloofd is vermogensopbouw in de eigen woning te vergelijken met vermogensopbouw in box 3. Omdat, zoals hiervoor is aangegeven, bij de eigen woning zowel sprake is van een beleggingsaspect als een bestedingsaspect en in het geval van box 3-vermogen uitsluitend sprake is van een beleggingsaspect, is de vermogensopbouw niet een-op-een te vergelijken.

De leden van de fractie van DENK vragen of het klopt dat het kabinet voorstander is van het bevorderen van het eigenwoningbezit en zo ja, waarom het kabinet niet het eigenwoningforfait afschaft. Zoals hiervoor uiteengezet past het EWF in de systematiek waarin de eigen woning in box 1 als een bron van inkomen wordt gezien. Naar de mening van het kabinet werkt het EWF niet averechts niet averechts op het bevorderen van het eigenwoningbezit.

De leden van de fractie van 50PLUS vragen wat het aandeel is van aflossingsvrije hypotheken op het totaal. De totale omvang van de aflossingsvrije leningen daalde de afgelopen jaren gemiddeld met circa 2% per jaar, mede als gevolg van vrijwillige aflossingen. De totale aflossingsvrije schuld is sinds 2013 met ruim € 30 miljard gedaald, en bedraagt op dit moment nog circa € 340 miljard. Het aantal hypotheeknemers met een aflossingsvrije lening is sinds 2013 met 8% gedaald.

De leden van de fractie van 50PLUS vragen verder hoe het aandeel van de aflossingsvrije hypotheken in de raming is verwerkt en hoeveel nieuwe hypotheken er zijn afgesloten sinds 2013. Het afnemende aandeel aflossingsvrije hypotheken is afgeleid uit het geleidelijk vervangen van de populatie met aflossingsvrije hypotheken door een populatie met annuïtaire hypotheken. De beleidsmatige oploop van het budgettair belang van de regeling Hillen met structureel circa 44%, wordt voor het overgrote deel dus veroorzaakt door de invoering van de aflossingseis per 1 januari 2013.

De leden van de fractie van 50PLUS vragen een raming van het aantal nieuwe hypotheken per jaar voor de komende tien jaar. Dit aantal is niet voorhanden. De raming volgens de middellangetermijnverkenning van het CPB loopt tot 2021. Relevante macro-economische parameters zoals de rente en de WOZ-waarde zijn tot en met die periode meegenomen voor de raming. Voor de langetermijnsystematiek verwijs ik naar het antwoord op de vraag van deze leden over de verwerking van het aantal aflossingsvrije hypotheken in de ramingen.

De leden van de fractie van 50PLUS vragen of wordt erkend dat deze maatregel eenzijdig het oudere deel van de bevolking treft. Het is juist dat op dit moment de gefaseerde afschaffing van de regeling Hillen voor ongeveer 58% de eigenwoningbezitters treft die (bijna) de AOW-gerechtigde leeftijd hebben bereikt. Daarmee kan de maatregel echter niet worden bestempeld als een maatregel die gericht is op ouderen, zoals eerder ten onrechte is gesteld. De maatregel wordt voorgesteld omdat het als gevolg van de met ingang van 1 januari 2013 geïntroduceerde aflossingseis niet meer nodig is om het aflossen van de eigenwoningschuld extra te stimuleren. Door die aflossingseis zullen naar verloop van tijd relatief steeds meer belastingplichtigen met een lagere leeftijd in aanmerking komen voor de Hillen-aftrek. Het aantal belastingplichtigen zal nog verder toenemen doordat voor eigenwoningschulden die zijn aangegaan vóór 2001 de renteaftrek eindigt met ingang van 1 januari 2031 omdat vanaf 2001 de renteaftrektermijn is gemaximeerd op 30 jaar.

Deze leden stellen voorts dat de onderbouwing van het voorstel zou zijn dat ouderen een lager marginaal tarief hebben. Ik neem aan dat deze leden daarbij doelen op de in mijn eerdergenoemde brief van 3 november 2017 gemaakte opmerking dat voor veel belastingplichtigen die de AOW-gerechtigde leeftijd hebben bereikt veelal een lager marginaal tarief van toepassing is dan voor belastingplichtigen die die leeftijd nog niet hebben bereikt.7 Die opmerking was niet meer dan een feitelijke constatering die geenszins mag worden gezien als een onderbouwing van de maatregel. De achtergrond van de maatregel heb ik hiervoor al gememoreerd, namelijk dat door de met ingang van 1 januari 2013 geïntroduceerde aflossingseis niet meer nodig is om het aflossen van de eigenwoningschuld extra te stimuleren.

De leden van de fractie van 50PLUS vragen wat de rechtvaardiging is voor het verschil in behandeling tussen mensen die hebben afgelost en mensen met een aflossingsvrije hypotheek. De regeling Hillen is van toepassing op alle belastingplichtigen bij wie de aftrekbare rente en kosten lager zijn dan het EWF. Dit kan zowel belastingplichtigen betreffen met een zogenoemde aflossingsvrije hypotheek als belastingplichtigen met een hypotheek met aflossingsverplichting. De laatstgenoemde groep komt door de verplichte geleidelijke aflossing op de schuld mogelijk eerder in aanmerking voor de Hillen-aftrek en daarmee ook voor de uitfasering van deze aftrek. Dit maakt de regeling als zodanig echter niet discriminatoir. Overigens zullen belastingplichtigen met een zogenoemde aflossingsvrije hypotheek van vóór 2013 in ieder geval op termijn ook onder de uitfasering van de regeling Hillen komen te vallen. De aftrek van rente en kosten is ook voor bestaande eigenwoningschulden namelijk beperkt tot maximaal 30 jaar. Na afloop van deze termijn kunnen belastingplichtigen voor die schulden geen rente en kosten meer in aftrek brengen. Uiterlijk op dat moment krijgen zij dus volledig met de gevolgen van de dan deels of al geheel uitgefaseerde Hillen-aftrek te maken.

De leden van de fracties van de PVV en 50PLUS vragen naar de gedragseffecten ten aanzien van de aflossingen. De leden van de fractie van de PVV vragen voorts in welke mate aflossing op de hypotheekschuld door deze maatregel wordt afgeremd in het laatste deel van de restschuld, waarbij de hoogte van het EWF de hypotheekrenteaftrek overtreft. Ook de leden van de fracties van het CDA en de SGP wijzen op de zogenoemde oude gevallen van vóór 1 januari 2013 waarvoor nog niet de sinds die datum geldende verplichting tot aflossing geldt. Deze leden vragen of er voor deze groep een voldoende prikkel tot aflossen blijft en hoe deze groep kan worden gestimuleerd om af te lossen. Naar de mening van het kabinet zal de uitfasering van de regeling Hillen geen of nauwelijks invloed hebben op de vraag of men zal blijven aflossen op de eigenwoningschuld. Het zal ook zonder de regeling Hillen in verreweg de meeste gevallen voordeliger zijn om af te lossen. Zo is de eerder in deze nota aangehaalde maximering van de renteaftrek voor de eigen woning tot 30 jaar een prikkel om af te lossen. Verder is de eerder en ook elders in deze nota gememoreerde oploop van de Hillen-aftrek mede een gevolg van de lage rentestand en daaruitvolgende extra aflossingen.

Mede in het licht van het vorenstaande acht het kabinet het niet waarschijnlijk dat de uitfasering van de regeling Hillen gevolgen zal hebben voor de woningmarkt en de woningbouwproductie, dit naar aanleiding van een vraag van de leden van de fractie van 50PLUS.

De leden van de fractie van het CDA vragen of kan worden voorgerekend of het in een standaardgeval nog steeds voordeliger is om af te lossen. Deze leden vragen naar de preferentie van belastingplichtigen ten aanzien van de keuze om wel of niet af te lossen. Daarbij gaat het over de keuze van de hypotheekvorm. Het normstellend effect van de maatregelen die per 2013 zijn geïntroduceerd is groot; voor nieuwe gevallen bieden hypotheekverstrekkers vaak alleen nog een lineaire of annuïtaire hypotheek aan. Indien men daarvan wil afwijken is een aflossingseis van minimaal 50% daarbij vaak de eis. Qua maandlasten kan het voorkomen dat de (gedeeltelijke) aflossingsvrijehypotheek zonder eigenwoningrenteaftrek resulteert in een lager bedrag dan met aflossing en fiscale aftrek, maar de uiteindelijke lasten gedurende 30 jaar – of zelfs verder (indien er niet is afgelost) – zijn per saldo hoger. Ook daalt de zogenoemde Loan-to-Value-ratio bij een lagere aflossingseis minder snel, wat van invloed is op de rente die hypotheekverstrekkers vragen (bij oversluiten). Het valt dus niet te zeggen wat een standaardgeval is en of er sprake is van een omslagpunt bij een bepaalde rente.

De leden van de fractie van de PvdA vragen wat de gevolgen zijn als het onderhavige wetsvoorstel niet meer in 2017 wordt aangenomen. Deze leden vragen of het klopt dat invoering per 1 januari 2019 dan niet meer mogelijk is en welke alternatieven het kabinet in dat geval ziet. De leden van de fracties van de PVV, de PvdA en 50PLUS vragen naar de gevolgen als de uitfasering van de regeling Hillen niet al op 1 januari 2019 van toepassing wordt. Indien de stemmingen in uw Kamer over het onderhavige wetsvoorstel plaatsvinden na 23 november, kan de Belastingdienst de uitfasering van de regeling Hillen niet meer in de voorlopige aanslagregeling 2019 verwerken. Dit kan in feite tot twee situaties leiden. Ten eerste kan de inwerkingtreding van de maatregelen uit het wetsvoorstel met een jaar worden uitgesteld. Als de uitfasering een jaar later ingaat, is er in 2019 direct een budgettaire derving van € 24 miljoen structureel. Deze neemt vervolgens toe tot uiteindelijk € 35 miljoen per jaar in 2041. Dit is exclusief het effect op toeslagen. Pas in 2049 is de budgettaire derving weer ingelopen. Tussentijds ontstaat er een gecumuleerde derving (in constante prijzen) van circa € 900 miljoen. In elk geval zou de dekking van de derving voor het jaar 2019 dan gevonden moeten worden buiten de onderhavige maatregel. Indien de regeling bijvoorbeeld pas ingaat in 2021, gaat het om een vergelijkbare reeks, met een beginnende derving van € 76 miljoen, die vervolgens ook weer jaarlijks oploopt, in dit geval tot 2051. Dan gaat het om een totale derving van circa € 1,9 miljard. Een uitstel van 3 jaar leidt tot een totale derving van ongeveer € 2,8 miljard.

Een tweede situatie kan zijn dat de inwerkingtreding van de wetswijziging niet wordt uitgesteld. Dat zou betekenen dat bijna 400.000 belastingplichtigen die op dit moment de aftrek wegens geen of geringe eigenwoningschuld in hun voorlopige aanslagregeling hebben zitten, een verkeerde, te lage, voorlopige aanslag opgelegd krijgen en bij hun definitieve aanslagregeling moeten bijbetalen. Eerdere ervaringen met een verschil tussen de voorlopige aanslagregeling en definitieve aanslagregeling hebben geleerd dat dit leidt tot veel maatschappelijke en politieke commotie. Ook leidt dit tot extra telefoonverkeer bij de Belastingtelefoon.

Beide scenario’s worden als een zeer onwenselijk beschouwd.

De leden van de fractie van 50PLUS vragen naar de reden voor de introductie van de regeling Hillen en of het niet-afschaffen van de genoemde regeling in of voorafgaand aan 2013 als een vergissing wordt beschouwd die nu hersteld moet worden. Deze leden vragen verder waarom het voorstel tot uitfasering van de regeling Hillen niet al in 2012 onderdeel was van de Wet herziening fiscale behandeling eigen woning. De voornaamste doelstelling van de regeling Hillen was het bevorderen van de aflossing van de eigenwoningschuld. De aftrekbaarheid van de rente over de eigenwoningschuld droeg eraan bij dat mensen hoge schulden aangingen en de neiging om eigen geld in de woning te steken of aangegane schulden af te lossen gering was. Tegen die achtergrond zag het toen zittende kabinet een noodzaak voor de introductie van de regeling Hillen om daarmee een duidelijke verlaging van de schuldniveaus van huishoudens te bevorderen. Het was wellicht denkbaar geweest dat de uitfasering van de regeling Hillen deel had uitgemaakt van de Wet herziening fiscale behandeling eigen woning. Het toenmalige kabinet heeft daar echter niet voor gekozen.

De leden van de fractie van het CDA vragen of de oploop van de derving van de regeling Hillen die veroorzaakt wordt door de per 2013 ingevoerde aflossingseis ook in dat wetsvoorstel geraamd en gedekt was. De leden van de fractie van 50PLUS vragen waarom nu wordt geconstateerd dat de regeling financieel onhoudbaar is.

De oploop van de derving van de regeling Hillen is in 2012 bij het wetsvoorstel Wet herziening fiscale behandeling eigen woning meegenomen in de raming van de opbrengst van de invoering van de aflossingseis. Daarnaast steeg het budgettaire belang van de regeling Hillen tussen 2012 en 2015 met circa 40% zeer sterk. Dit kwam mede door de verruimde schenkingsvrijstelling, de lage rente en de daaruitvolgende extra aflossingen. Verder was er in die jaren ook een samenloop met de stijging van het EWF-percentage. De inkomsten uit de eigen woning werden daarmee hoger. De stijging van het budgettaire belang van de regeling Hillen in 2012–2015 werkt vervolgens door in de structurele oploop van het budgettair belang van de regeling.

Het effect op de houdbaarheid is in 2012 geraamd, gegeven een annuïtaire oploop. Aangezien we momenteel nog slechts aan het begin zitten van de annuïtaire oploop, is het huidige geraamde effect van de oploop door de aflossingseis groter dan in 2012 werd verwacht. Zonder het onderhavige wetsvoorstel zou het budgettaire belang van de regeling Hillen tot structureel € 1,1 miljard oplopen in 2042. Een verviervoudiging van het bedrag dat ten tijde van de introductie van de maatregel per 2005 daarvoor was geraamd. Het voorgaande is dan ook een van de redenen om deze regeling af te schaffen.

De leden van de fractie van de ChristenUnie vragen, uitgaande van hypotheken die in 2018 worden gesloten op basis van de bestaande aflossingseisen, na hoeveel jaren belastingplichtigen in aanmerking zouden komen voor toepassing van de huidige regeling Hillen. De leden van de fractie van het CDA vragen, uitgaande van de huidige lage rentestand, een inschatting vanaf welke verhouding hypothecaire schuld/WOZ-waarde de belastingplichtige nu onder de Hillen-aftrek valt. Dit hangt uiteraard af van de rente bij verstrekking. De geraamde gemiddelde rente van nieuwe hypotheekleningen in 2018 bedraagt circa 2,5%. Bij een EWF-percentage van 0,65% (het percentage zonder beleidsmatige aanpassingen) wordt dit bij een annuïteitenhypotheek met een LTV van 100% dan bereikt na 25 jaar. Ter illustratie; als het zou gaan om een rente van 1,5% en een EWF-percentage van 0,75%, wordt dit punt bereikt bij 20 jaar. De WOZ-waarde voor woningen tussen de € 75.000 en € 1.060.000 (situatie 2017) maakt qua verhouding bij een LTV van 100% in principe niet uit; het gaat om de annuïtaire aflossingsboog, gegeven een bepaalde hypotheekrente.

De leden van de fractie van 50PLUS vragen waarom bij de uitfasering van de regeling Hillen geen uitzondering is gemaakt voor bestaande gevallen en waarom voor deze groep geen specifieke compensatie gegeven is. Een uitzondering voor bestaande gevallen zou onuitvoerbaar zijn. Daarnaast is gekozen voor een uitfaseringstermijn van 30 jaar waardoor ook voor bestaande gevallen het recht op de aftrek wegens geen of geringe eigenwoningschuld in zeer kleine stappen vervalt. Feitelijk fungeert deze gefaseerde afbouw daarmee als een overgangsmaatregel. Verder geldt er weliswaar geen rechtstreekse compensatiemaatregel voor de uitfasering van de regeling Hillen, maar profiteren juist bestaande Hillen-gevallen van de verlaging van het EWF doordat deze groep geen of in mindere mate last ondervindt van de verlaging van het tarief waartegen de aftrek van eigenwoningrente kan worden verzilverd. Tot slot gaat gezien het gehele pakket aan maatregelen uit het regeerakkoord vrijwel iedere belastingplichtige erop vooruit.

De leden van de fractie van de SGP vragen of het klopt dat de maatregelen uit het woonakkoord ervoor hebben gezorgd dat de groep die vanaf 1 januari 2013 een eigenwoningschuld in 30 jaar ten minste annuïtair moet aflossen, per saldo minder geld kost. Die vraag kan ik bevestigend beantwoorden.

De leden van de fractie van de SGP vragen of het klopt dat ouderen in absolute zin iets minder getroffen worden door de uitfasering van de regeling Hillen omdat zij een lager belastingpercentage betalen over het EWF. Dat is juist, zie onderstaande tabel 13 die ook is opgenomen in de memorie van toelichting bij het wetsvoorstel. Het tarief van 19,05% in 2021 voor inkomens onder circa € 34.000 is van toepassing op AOW-gerechtigden. Voor niet-AOW-gerechtigden geldt een basistarief van 36,95%.

|

WOZ-waarde |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|

|---|---|---|---|---|---|---|---|

|

EWF-percentage |

0,55% |

€ 1.100 |

€ 1.650 |

€ 2.200 |

€ 2.750 |

€ 3.850 |

€ 5.500 |

|

Minder aftrek Hillen |

10,00% |

€ – 110 |

€ – 165 |

€ – 220 |

€ – 275 |

€ – 385 |

€ – 550 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 21 |

€ – 31 |

€ – 42 |

€ – 52 |

€ – 73 |

€ – 105 |

|

36,95% |

€ – 41 |

€ – 61 |

€ – 81 |

€ – 102 |

€ – 142 |

€ – 203 |

|

|

49,50% |

€ – 54 |

€ – 82 |

€ – 109 |

€ – 136 |

€ – 191 |

€ – 272 |

|

De leden van de fractie van de SGP vragen naar de invloed van de regeling Hillen op de toeslagen, kortingen en eigen bijdragen. De leden van de fractie van 50PLUS vragen naar het effect op toeslagen en ouderenkorting voor 2025 en 2030, ceteris paribus. De leden van de fractie van 50PLUS vragen hoeveel mensen met een inkomen onder de inkomensgrens voor toeslagen, aanspraak hebben op de regeling Hillen. In 2021 leidt het beperken van de regeling Hillen naar schatting tot € 5 miljoen lagere uitgaven aan toeslagen. Dit betreft met name de zorgtoeslag. Bij ongewijzigd beleid is dit voor de ouderenkorting circa € 1 miljoen. Het kabinet is echter voornemens om per 2019 het maximumbedrag van de ouderenkorting te verhogen en de korting geleidelijk af te bouwen vanaf de inkomensgrens. Dit leidt tot (vaak sterk) positieve inkomenseffecten rond de inkomensgrens van de ouderenkorting, die slechts licht worden beperkt door de uitfasering van de regeling Hillen. Uiteraard hangt de hoogte van deze toeslagen en korting van vele andere parameters af, maar als deze verder allemaal onveranderd zouden blijven, daalt het budgettair beslag van de toeslagen door de uitfasering van de regeling Hillen in 2025 met circa € 10 miljoen en in 2030 met circa € 25 miljoen. De totale uitgaven aan de (alleenstaande) ouderenkorting zouden in 2025 met circa € 1 miljoen dalen en in 2030 met circa € 4 miljoen. In 2048 is het effect op de toeslagen circa € 60 miljoen, waarvan circa € 50 miljoen bij de zorgtoeslag. Het effect op de (alleenstaande) ouderenkorting is dan structureel circa € 15 miljoen. Ongeveer een op de drie belastingplichtigen die aanspraak hebben op de regeling Hillen ontvangt nu een of meer toeslagen.

De leden van de fractie van de SGP vragen naar het mechanisme achter de geraamde daling van het EWF-percentage naar 0,65% in 2021, mede omdat het uiteindelijke percentage van 2021 wordt geraamd op 0,55%.

De EWF-percentages worden jaarlijks geïndexeerd aan de hand van:

a. de verhouding van «het indexcijfer van de woninghuren over juli van het voorafgaande kalenderjaar» tot «dat indexcijfer over juli van het tweede voorafgaande kalenderjaar»;

b. de verhouding van «het gemiddelde van de eigenwoningwaarden die betrekking hebben op het voorafgaande kalenderjaar (peildatum 1 januari van het tweede voorafgaande kalenderjaar)» tot «het gemiddelde van die waarden die betrekking hebben op het kalenderjaar (peildatum 1 januari van het voorafgaande kalenderjaar)».

Vervolgens worden de percentages naar beneden afgerond op 0,05%.

Op basis van de verwachtingen omtrent de ontwikkelingen van de huurprijzen en de WOZ-waarden en zonder aanvullend beleid wordt verwacht dat het EWF-percentage in 2021 uitkomt op 0,65% voor woningen met een WOZ-waarde tussen € 75.000 en € 1.060.000 (cijfers 2017).

In het regeerakkoord is voorzien in een verlaging van het EWF met in totaal 0,15%-punt als compensatie voor de versnelde afbouw van het aftrektarief voor de aftrekbare kosten eigen woning. Deze verlaging vindt plaats in drie stappen van telkens 0,05%-punt, te starten in 2020 en vervolgens in 2021 en 2023. Rekening houdend met deze verlaging komt het geraamde EWF-percentage daarmee op 0,55% in 2021.

De leden van de fractie van de SGP vragen naar het EWF-percentage in 2022 waarin nog maar twee van de stapjes van de voorgenomen verlaging zijn gezet. De leden van de fractie van het CDA vragen te bevestigen dat het EWF-percentage in 2048 uitkomt op 0,5%. De hierna opgenomen tabel 14 toont tot en met 2023 het EWF-percentage, zonder voorgenomen beleid. De tweede kolom toont het uiteindelijke percentage, inclusief beleidsmatige verlagingen van het EWF-percentage. In 2022 is geen beleidsmatige verlaging voorzien van het EWF-percentage en blijft dat EWF-percentage waarschijnlijk dus tijdelijk gelijk aan het percentage van 2021. Op basis van de huidige omstandigheden is voor 2048 uitgegaan van een EWF-percentage van 0,5%.

|

Jaar |

EWF-tarief, endogene ontwikkeling |

EWF-percentage inclusief verlagingen RA |

|---|---|---|

|

2013 |

0,60% |

0,60% |

|

2014 |

0,70% |

0,70% |

|

2015 |

0,75% |

0,75% |

|

2016 |

0,75% |

0,75% |

|

2017 |

0,75% |

0,75% |

|

2018 |

0,70% |

0,70% |

|

2019 |

0,70% |

0,70% |

|

2020 |

0,70% |

0,65% |

|

2021 |

0,65% |

0,55% |

|

2022 |

0,65% |

0,55% |

|

2023 (struc) |

0,65% |

0,50% |

Naar aanleiding van de vragen van de leden van de fractie van 50PLUS naar een nieuwe weergave van tabel 4, zoals opgenomen in mijn brief van 3 november 20178, maar dan op basis van een EWF-percentage van 0,6% respectievelijk 0,75%, zijn hierna de gevraagde tabellen opgenomen.

|

WOZ-waarde |

Kolom1 |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|---|---|---|---|---|---|---|---|

|

EWF-percentage |

0,60% |

€ 1.200 |

€ 1.800 |

€ 2.400 |

€ 3.000 |

€ 4.200 |

€ 6.000 |

|

Minder Hillen |

100,00% |

€ 1.200 |

€ 1.800 |

€ 2.400 |

€ 3.000 |

€ 4.200 |

€ 6.000 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 229 |

€ – 343 |

€ – 457 |

€ – 572 |

€ – 800 |

€ – 1.143 |

|

36,95% |

€ – 443 |

€ – 665 |

€ – 887 |

€ – 1.109 |

€ – 1.552 |

€ – 2.217 |

|

|

49,50% |

€ – 594 |

€ – 891 |

€ – 1.188 |

€ – 1.485 |

€ – 2.079 |

€ – 2.970 |

|

WOZ-waarde |

Kolom1 |

€ 200.000 |

€ 300.000 |

€ 400.000 |

€ 500.000 |

€ 700.000 |

€ 1.000.000 |

|---|---|---|---|---|---|---|---|

|

EWF-percentage |

0,75% |

€ 1.500 |

€ 2.250 |

€ 3.000 |

€ 3.750 |

€ 5.250 |

€ 7.500 |

|

Minder Hillen |

100,00% |

€ 1.500 |

€ 2.250 |

€ 3.000 |

€ 3.750 |

€ 5.250 |

€ 7.500 |

|

Effect op besteedbaar inkomen |

19,05% |

€ – 286 |

€ – 429 |

€ – 572 |

€ – 714 |

€ – 1.000 |

€ – 1.429 |

|

36,95% |

€ – 554 |

€ – 831 |

€ – 1.109 |

€ – 1.386 |

€ – 1.940 |

€ – 2.771 |

|

|

49,50% |

€ – 743 |

€ – 1.114 |

€ – 1.485 |

€ – 1.856 |

€ – 2.599 |

€ – 3.713 |

Voor huizen met een WOZ-waarde van meer dan € 1.060.000 wijzigt het EWF-percentage niet. De in het regeerakkoord voorgenomen verlaging van het EWF-percentage ziet uitsluitend op huizen met een WOZ-waarde tussen € 75.000 en € 1.060.000.

De leden van de fractie van de VVD vragen naar de totale budgettaire opbrengst van het EWF voor de voorgaande en de (verwachting van de) komende vijf jaar. Deze is weergegeven in tabel 17. Hierbij is uitgegaan van het huidige beleid. Bij de raming is uitgegaan van de ontwikkeling van de WOZ-waarden en van de ontwikkeling van het eigenwoningbezit, dit in antwoord op de vraag van de leden van de fractie van de SGP. De geraamde ontwikkelingen zijn in tabel 17 opgenomen.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|

|

EWF in € mln |

2.658 |

2.946 |

3.069 |

3.124 |

3.265 |

3.267 |

3.525 |

3.774 |

3.707 |

|

EWF-percentage |

0,60 |

0,70 |

0,75 |

0,75 |

0,75 |

0,70 |

0,70 |

0,70 |

0,65 |

|

Ontwikkeling WOZ-waarde |

1,2% |

3,3% |

5,9% |

7,1% |

6,3% |

4,8% |

|||

|

Ontwikkeling eigen woningbezit |

0,9% |

1,0% |

0,8% |

0,8% |

0,8% |

0,5% |

De leden van de fractie van DENK vragen vervolgens of het EWF afgeschaft zou kunnen worden als de dividendbelasting (€ 1,4 miljard) zou blijven voortbestaan en de vennootschapsbelasting niet zou worden verlaagd. Indien alleen naar het budgettaire aspect zou worden gekeken, zou dat inderdaad kunnen.

De leden van de fractie van DENK vragen of het kabinet voorstander is van administratieve vereenvoudiging en administratieve lastenverlichting. Deze leden vragen of dat de reden is voor het voorstel van een tweeschijvenstelsel. In dat kader vragen deze leden ook waarom dan wordt gekozen voor een in de ogen van deze leden complexe afbouwregeling. Het kabinet is inderdaad voorstander van vereenvoudiging en administratieve lastenverlichting, zoals ook in het regeerakkoord is aangegeven. Het voorstel van een tweeschijvenstelsel is echter niet primair vanuit die gedachte ingegeven, maar meer vanuit het oogpunt van lastenverlichting en het beperken van de marginale druk. Met onder meer het tweeschijvenstelsel gaan alle inkomensgroepen er de komende jaren op vooruit.

De leden van de fractie van DENK vragen of met de afschaffing van het EWF een administratieve lastenverlichting kan worden bereikt omdat de WOZ-waarde dan niet meer van belang is voor de aangifte inkomstenbelasting. De afschaffing van het EWF zou niet leiden tot een administratieve lastenverlichting omdat de WOZ-waarde een van de gegevens is die de Belastingdienst van ketenpartners ontvangt. De WOZ-waarde wordt vervolgens door de Belastingdienst in de vooraf ingevulde aangifte gebruikt. Belastingplichtigen hoeven de WOZ-waarde bij gebruik van de vooraf ingevulde aangifte niet meer zelf in te vullen.

De leden van de fractie van DENK vragen of het klopt dat de versnelde afbouw van de hypotheekrenteaftrek volledig wordt gecompenseerd met een verlaging van het EWF-percentage van 0,1%-punt. Deze leden vragen tevens hoeveel de opbrengst bedraagt van de versnelde afbouw van het percentage waartegen de hypotheekrenteaftrek mag worden afgetrokken. De versnelde afbouw van het aftrektarief van de aftrekbare kosten eigen woning leidt tot een opbrengst van € 666 miljoen in 2023. Daar staat tegenover een verlaging van het EWF-percentage met in totaal 0,15%-punt die leidt tot een budgettaire derving van € 627 miljoen.

|

Jaar |

2020 |

2021 |

2022 |

2023 |

|---|---|---|---|---|

|

Beperking hypotheekrenteaftrek |

– 154 |

– 336 |

– 495 |

– 666 |

De leden van de fractie van DENK vragen naar de kosten van het beperken van het EWF met 0,1%-punt. Een beperking van het EWF met 0,1%-punt leidt tot een derving van € 411 miljoen.

De leden van de fractie van DENK vragen of het klopt dat de verlaging van de inkomstenbelasting in de tweede tot en met vierde schijf naar 36,95% en 49,5% al was ingeboekt en in het basispad van het CPB zat. Deze leden doelen vermoedelijk op het feit dat de structurele lastenverlichting van de introductie van het tweeschijvenstelsel lager is omdat in het kader van de Wet maatregelen woningmarkt 2014 II de tarieven van de tweede, derde en vierde schijf in het basispad reeds verlaagd worden na 2021. De tarieven in het tweeschijvenstelsel komen na invoering in de kabinetsperiode dicht in de buurt van de tarieven die in het basispad zouden gelden in de structurele situatie. Daarin was structureel voorzien in een tarief eerste schijf van 36,55%, een tarief tweede en derde schijf van 37,65% en een tarief vierde schijf van 49,5%. De introductie van het tweeschijvenstelsel per 2019 resulteert in deze kabinetsperiode in een aanzienlijke lastenverlichting. In de notitie «Analyse economische en budgettaire effecten van de financiële bijlage van het regeerakkoord» van het CPB van 4 oktober 2017 geeft het CPB dan ook aan dat gezinnen in 2021 voor € 5,2 miljard minder aan belastingen en premie voor de volksverzekeringen zullen betalen en dat dit voornamelijk het gevolg is van de invoering van het tweeschijvenstelsel. Het is tevens een van de belangrijkste maatregelen die bijdraagt aan het positieve koopkrachteffect.

De leden van de fractie van de VVD vragen welke maatregelen er tegenover de geleidelijke uitfasering van de regeling Hillen staan die de lasten voor huizenbezitters verlichten. Woningbezitters profiteren van verschillende maatregelen uit het regeerakkoord. Belastingplichtigen met een eigen woning profiteren specifiek van de verlaging van het EWF, maar daarnaast heeft ook de voorziene lastenverlichting een positief effect op het besteedbare inkomen van veel eigenwoningbezitters. Dan gaat het over de invoering van het tweeschijvenstelsel met een verlaging van de huidige tarieven in de tweede, derde en vierde schijf, de verhoging van de arbeidskorting, en de verhoging van de algemene heffingskorting. Het per saldo voordeel is afhankelijk van de specifieke situatie zoals het huishoudtype en de hoogte van het inkomen.

De leden van de fractie van de VVD vragen of bij de berekening van het Ministerie van Sociale Zaken en Werkgelegenheid, waaruit blijkt dat 96% van de eigenwoningbezitters erop vooruitgaat deze kabinetsperiode, ook rekening is gehouden met eigenwoningbezitters die worden geraakt door de uitfasering van de regeling Hillen. Bij de berekening van de koopkracht in de kabinetsperiode is rekening gehouden met de uitfasering van de regeling Hillen. Dat het overgrote deel van de woningbezitters erop vooruitgaat deze kabinetsperiode komt doordat de lastenverlichting in de meeste gevallen veel groter is dan het nadeel van lastenverzwaringen zoals de uitfasering van de regeling Hillen. Daarnaast wordt de regeling Hillen heel geleidelijk uitgefaseerd.

De leden van de fractie van de VVD vragen om voor een aantal voorbeeldhuishoudens de effecten van de uitfasering van de regeling Hillen op de koopkracht in kaart te brengen. De uitfasering van de regeling Hillen treft in deze fase vooral AOW-gerechtigden, omdat zij veelal hun eigenwoningschuld al volledig hebben afgelost. Daarom zijn in onderstaande tabel voor AOW-gerechtigden bij verschillende niveaus van het aanvullend pensioen de gemiddelde inkomenseffecten van deze maatregel gegeven (nog zonder compenserende lastenverlichting).

|

Aanvullend pensioen |

WOZ-waarde |

Jaarlijkse stijging belasting door EWF |

Gemiddelde inkomenseffect per jaar1 |

|

|---|---|---|---|---|

|

Alleenstaande |

paar |

|||

|

€ 5.000 |

€ 210.000 |

€ 7,32 |

– 0,0% |

– 0,0% |

|

€ 10.000 |

€ 210.000 |

€ 7,32 |

– 0,0% |

– 0,0% |

|

€ 20.000 |

€ 210.000 |

€ 7,32 |

– 0,0% |

– 0,0% |

|

€ 40.000 |

€ 500.000 |

€ 33,92 |

– 0,1% |

– 0,1% |

|

€ 60.000 |

€ 500.000 |

€ 45,38 |

– 0,1% |

– 0,1% |

De helft van de AOW-gerechtigde huishoudens heeft een aanvullend pensioen van € 10.000 of minder. Bij een dergelijk aanvullend pensioen en een WOZ-waarde van € 210.000 betaalt een huishouden ieder jaar circa € 7 extra aan belasting. Dat is afgerond een inkomenseffect van 0,0% per jaar. Voor hogere inkomens en hogere WOZ-waarden neemt het jaarlijkse bedrag aan extra belasting door de geleidelijke uitfasering van de regeling Hillen toe. Het gaat om een negatief inkomenseffect van 0,1% per jaar bij een WOZ-waarde van € 500.000 en een hoog aanvullend pensioen van € 60.000.