Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775-XVI nr. 13 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 oktober 2017

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2018 (hoofdstuk XVI) van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS) (Kamerstuk 34 775 XVI). De ontwerpbegroting omvat € 15,2 miljard aan uitgaven, € 14,7 miljard aan verplichtingen en € 99,6 miljoen aan ontvangsten. In het Financieel Beeld Zorg (FBZ) staan de ontwikkelingen van het Budgettair Kader Zorg (BKZ) centraal. Het BKZ is het geraamde kader waarbinnen de totale zorguitgaven moeten blijven. Voor 2018 is in het BKZ € 77,7 miljard aan uitgaven (brutoBKZ) en € 5,2 miljard aan ontvangsten geraamd. Het brutoBKZ minus de ontvangsten is het netto-BKZ: € 72,6 miljard.1 De Minister van VWS is ervoor verantwoordelijk dat het netto-BKZ niet overschreden wordt.

De uitgaven binnen het netto-BKZ worden grotendeels gefinancierd met premiegelden, in 2018 € 70,3 miljard. Een kleiner deel van het netto-BKZ wordt gefinancierd met begrotingsgeld, in 2018 € 7,4 miljard. Dit is bijna de helft van de totale VWS-ontwerpbegroting (€ 15,2 miljard).

De premiegefinancierde uitgaven zijn collectieve uitgaven die meetellen in het EMU-saldo, maar vallen niet onder het formeel budgetrecht van de Tweede Kamer en zijn geen onderdeel van de rijksrekening. Als de Tweede Kamer de premiegefinancierde uitgaven binnen het BKZ wil beïnvloeden, dient zij, als medewetgever, de onderliggende wettelijke regelingen aan te passen. Het gaat dan bijvoorbeeld om de samenstelling van het verzekerde pakket, het eigen risico en de eigen betalingen.

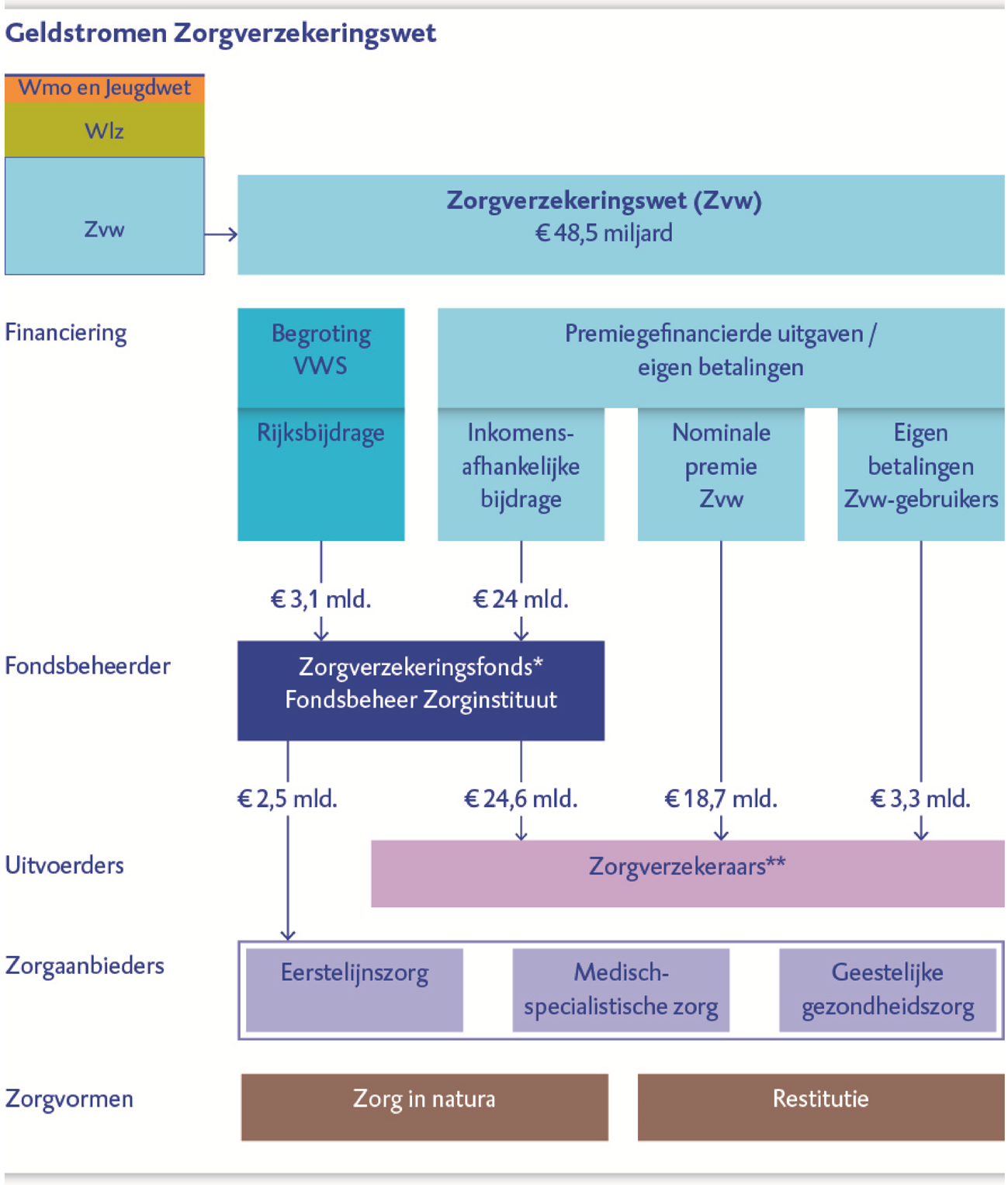

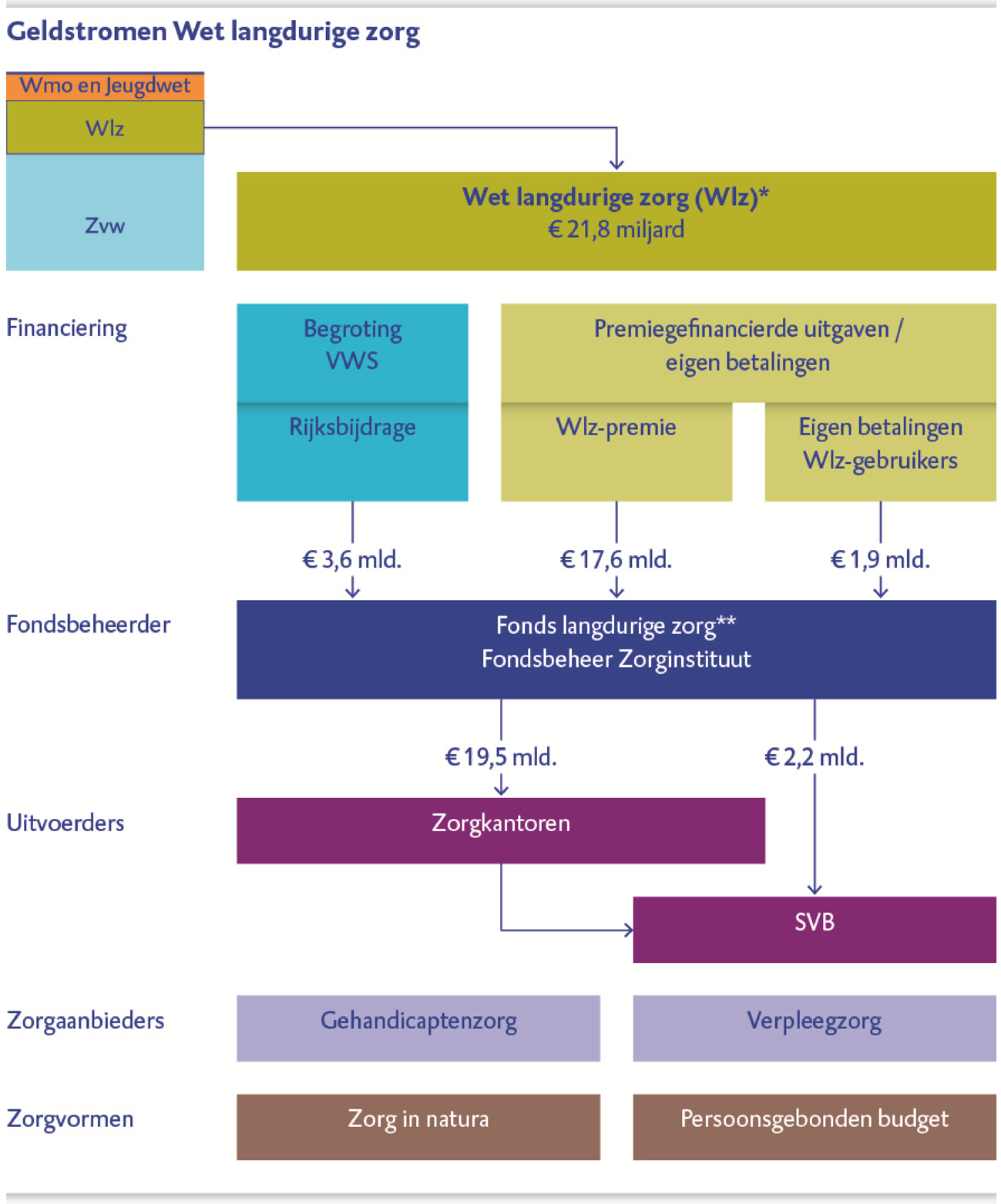

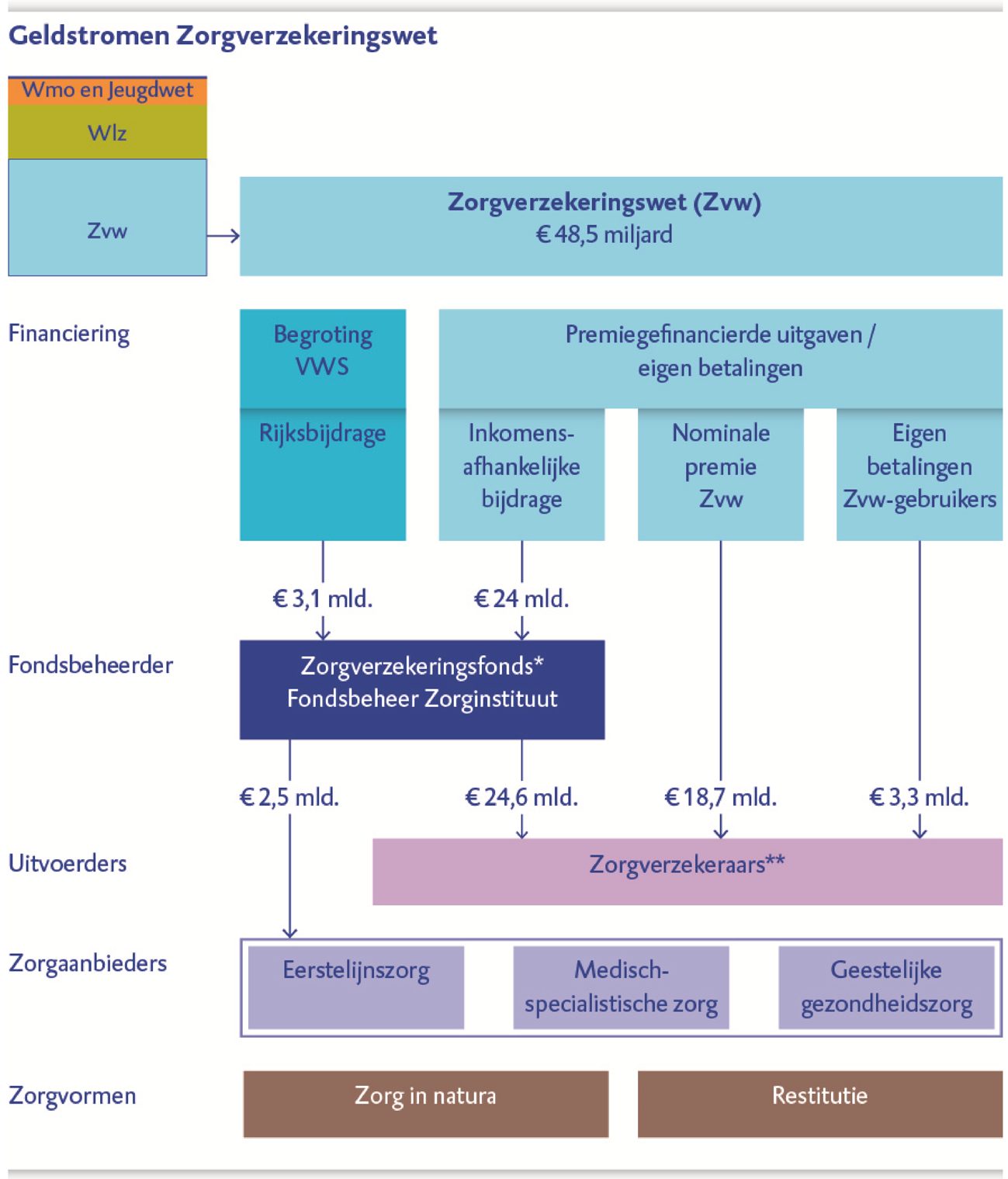

In bijlage 1 bij deze brief vindt u de visualisatie van de geldstromen in het BKZ.

In het vervolg van deze brief gaan wij in op de volgende onderwerpen:

1. kwaliteitskader verpleeghuiszorg;

2. zorgakkoorden;

3. stringent pakketbeheer;

4. raming van niet-belasting ontvangsten;

5. zicht op belastingverlichtende regelingen van VWS;

6. curatieve ggz;

7. navolgbaarheid financiële meerjarencijfers bij kabinetswisseling.

Om de kwaliteit van verpleeghuizen te verbeteren, is sinds januari 2017 het «Kwaliteitskader Verpleeghuiszorg: Samen leren en verbeteren» van kracht.2 Dit kwaliteitskader is opgesteld door het Zorginstituut Nederland. Zorgaanbieders zijn op grond van de Wet Kwaliteit, klachten en geschillen in de zorg (Wkkgz) verplicht aan dit kwaliteitskader te voldoen. In het kwaliteitskader is onder andere een norm voor personeelsbezetting vastgesteld. De staatssecretaris van VWS stelde in zijn brief van 31 mei 2017 dat het totale benodigde extra bedrag om aan de norm voor personeelsbezetting te voldoen circa € 2,1 miljard structureel bedraagt.3

In ons rapport Basispakket zorgverzekering uit 20154 hebben we aandacht gevraagd voor de positie van het Zorginstituut en de implicaties van hun adviezen en standpunten. In ons verantwoordingsonderzoek 2017 zullen we de besluitvorming over de extra € 2,1 miljard voor de verpleeghuiszorg beoordelen, waarbij wij ook de rol van het Zorginstituut zullen betrekken.

Wij zien nu in het meerjarig Financieel Beeld Zorg (FBZ) bij de ontwerpbegroting 2018 dat het kabinet dit bedrag van € 2,1 miljard al heeft verwerkt. Hierbij is sprake van een ingroeipad. Uit het FBZ blijkt dat inclusief transitie- en uitvoeringskosten het kabinet in 2018 € 577 miljoen beschikbaar stelt. Dit loopt op tot ruim € 2,1 miljard in 2021. Uit de toelichting bij het FBZ bij de ontwerpbegroting 2018 blijkt dat deze intensivering voor een deel wordt gefinancierd vanuit de verlaging ramingsbijstelling groeiruimte Wlz. Deze verlaging bedraagt slechts € 70 miljoen in 2019 en loopt op tot € 75 miljoen vanaf 2020. Het FBZ geeft geen inzicht in hoe het resterende deel van de intensivering van in totaal € 2,1 miljard wordt gefinancierd. Evenmin wordt duidelijk of deze middelen premie- en/of begrotingsgeld zullen zijn. Het eerste moment dat de Tweede Kamer hier mogelijk meer inzicht in krijgt is bij het vaststellen van het BKZ voor de komende regeerperiode. Het nieuwe BKZ wordt gepubliceerd bij het regeerakkoord en de daarop volgende startnota.

De Minister van VWS heeft in de periode 2010–2013 met vertegenwoordigers van zorgverzekeraars, zorgaanbieders en patiënten akkoorden gesloten om de zorguitgaven te beheersen en de kwaliteit van de zorg te verbeteren. In ons rapport Zorgakkoorden concludeerden wij dat het zeer waarschijnlijk is dat deze akkoorden hebben bijgedragen aan de lagere uitgavengroei in de periode 2012–2015.5 Dat kwam vooral door de financiële afspraken. Het is onwaarschijnlijk dat de inhoudelijke afspraken om de kwaliteit van zorg te verbeteren een wezenlijke bijdrage hebben geleverd aan de lagere uitgavengroei in de jaren 2012–2015.

In haar reactie op ons rapport heeft de Minister aangegeven een transitieakkoord te sluiten voor 2018 en hierin onze aanbevelingen zo mogelijk mee te nemen. Inmiddels heeft de Minister voor 2018 met verschillende zorgsectoren transitieakkoorden gesloten. In het FBZ bij de ontwerpbegroting 2018 vallen de zorguitgaven als gevolg van de gesloten akkoorden vanaf 2018 € 280 miljoen lager uit ten opzichte van de ramingen.

Wij constateren dat de Minister enkele aanbevelingen in de transitieakkoorden heeft opgevolgd. Zo communiceert zij eenduidig over de resterende financiële groeiruimte voor aanbieders in het akkoord met de medisch-specialistische zorg (MSZ) en bewaken zorgverzekeraars en -aanbieders in de eerste en tweede lijn de samenhang tussen de twee akkoorden door gezamenlijk een analyse te maken van het substitutiepotentieel.

Voorts bevalen we de Minister van VWS aan om in een eventuele volgende ronde akkoorden met partijen te overleggen om meer waarborgen voor de effectiviteit van de akkoorden (bijvoorbeeld geschillenregeling) op te nemen. De Minister heeft toegezegd deze aanbeveling te betrekken bij een transitieakkoord, maar dat blijkt niet. Hetzelfde geldt voor het laten evalueren van de werking van de akkoorden (zie ook de link onder het kopje Opvolging aanbevelingen Algemene Rekenkamer).

Wij wijzen u erop dat juist deze aanbevelingen van belang zijn in het borgen van de effectiviteit van nieuwe meerjarige akkoorden. Partijen in de transitieakkoorden in de MSZ, huisartsenzorg en multidisciplinaire zorg plaatsen deze in het perspectief van nieuwe akkoorden voor de jaren 2019–2022. Partijen stellen ook dat deze akkoorden gericht moeten zijn op beheersing en doelmatigheid van zorguitgaven langs een inhoudelijke agenda. Dit is in lijn met onze, door de Minister onderschreven, aanbeveling dat bij een volgende ronde van akkoorden het totale pakket aan inhoudelijke afspraken een wezenlijke bijdrage moet leveren aan de realisatie van de financiële afspraken.

Dit kabinet vult pakketbeheer in door «stringent pakketbeheer», waarbij inhoudelijk wordt bekeken welke groepen verzekerden wel of niet in aanmerking komen voor specifieke behandelingen. Aan stringent pakketbeheer is een taakstelling van € 225 miljoen (structureel per 2017) gekoppeld. Bij de ontwerpbegroting 2017 merkten wij op dat de afzonderlijke maatregelen in het kader van deze taakstelling ontbraken.6 In plaats daarvan werden financiële kaders verlaagd, met het risico dat de realisaties van de besparingen door stringent pakketbeheer onvoldoende zichtbaar zijn in toekomstige begrotingen en jaarverslagen.

Het Ministerie van VWS gaat net als in voorgaande jaren in de ontwerpbegroting 2018 niet in op de beleidsinhoudelijke invulling van de taakstelling Stringent pakketbeheer. Uit de ontwerpbegroting 2018 wordt dan ook niet duidelijk of, en zo ja, in welke mate, het beleid bijdraagt aan de ingeboekte besparingen. Een vergelijkbare situatie als die wij constateerden in ons onderzoek naar de zorgakkoorden.

De VWS ontwerpbegroting bevat in totaal € 99,6 miljoen aan niet-belastingontvangsten. Het gaat hierbij bijvoorbeeld om de ontvangsten van de bestuursrechtelijke premie die het Zorginstituut aan premie-wanbetalers heeft opgelegd.

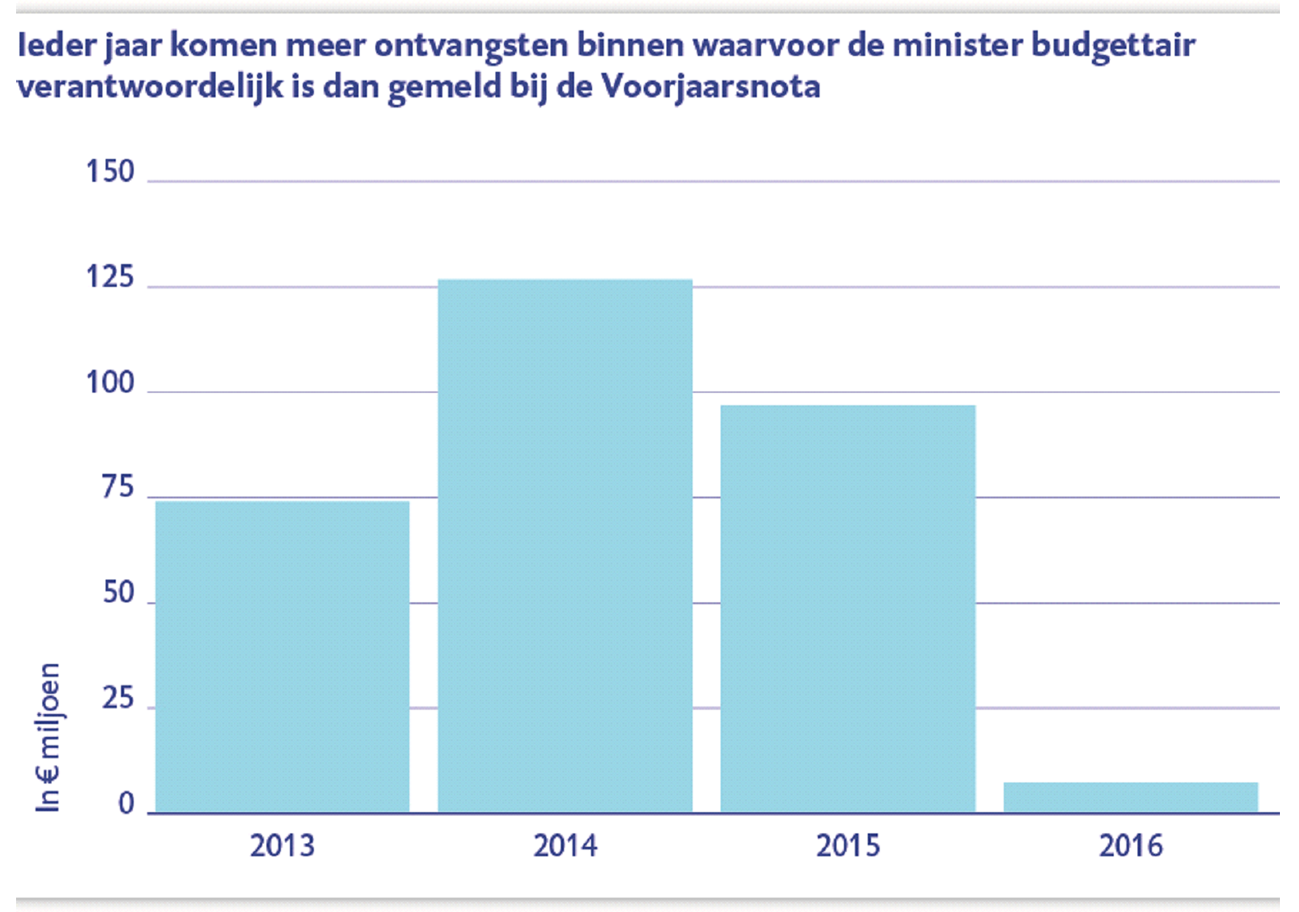

In ons onderzoek naar niet-belastingontvangsten hebben we ramingen en realisaties voor alle niet-belastingontvangsten tijdens de regeerperiode van het kabinet Rutte/Asscher in de jaren 2013 tot en met 2016 onderzocht.7 Op basis van de begrotingsregels hebben wij deze ingedeeld in twee categorieën: een categorie waarbij de vakminister beperkt budgettair verantwoordelijk is8 en een categorie waarbij de Minister volledig budgettair verantwoordelijk9 is. In het onderzoek concluderen we dat veel ministers de inkomsten waarvoor zij budgettair verantwoordelijk voor zijn, jaar op jaar, lager ramen dan de werkelijke opbrengst. We constateren ook dat deze inkomsten pas laat in het jaar zichtbaar worden voor het parlement. Hierdoor kan de Tweede Kamer een deel van de reëel te verwachten ontvangsten niet betrekken bij de belangrijkste besluitvormingsmomenten.

In ons onderzoek blijkt dat ook de niet-belastingontvangsten waarvoor de Minister van VWS budgettair verantwoordelijk is lager worden geraamd dan de werkelijke opbrengst. Onderstaande figuur laat zien dat er per saldo, jaar in jaar uit, bij het jaarverslag meer ontvangen blijkt te zijn dan vermeld bij de Voorjaarsnota.

Figuur 1. Meeropbrengsten in jaarverslag ten opzichte van Voorjaarsnota (2013–2016, € miljoen).

Uit ons onderzoek blijkt verder dat er geen voorschriften bestaan, in bijvoorbeeld begrotingsregels of Rijksbegrotingsvoorschriften, die beschrijven of er behoedzaam of realistisch moet worden geraamd. Dit betekent dan ook dat vakministers hier vrij in zijn. Daarom hebben wij de Tweede Kamer aanbevolen om:

– zich uit te spreken, of en in welke mate een raming behoedzaam moet of mag zijn en wat daarvan zichtbaar moet zijn in de begrotingen;

– vooral bij de behandeling van de begroting en de Voorjaarsnota, alert te zijn op de ramingen van niet-belastingontvangsten en de onderbouwing daarvan aangezien de mogelijkheden om de begroting te amenderen op die momenten het grootst zijn.

De Minister van VWS is beleidsmatig verantwoordelijk voor diverse belastingfaciliteiten, waarvan sommige wel en andere niet als belastinguitgave worden verantwoord in bijlage 6 van de miljoenennota. Voorbeelden van belastinguitgaven zijn regelingen voor ambulances binnen de autobelastingen. Deze maken onderdeel uit van de in de Miljoenennota opgenomen totaaltelling van teruggaaf en vrijstelling diverse voertuigen die in totaal 16 miljoen euro respectievelijk 25 miljoen euro bedragen.

Uit ons op 1 februari jl. gepubliceerde rapport «Zicht op Belastingverlichtende regelingen» blijken er naast deze belastinguitgaven nog meer belastingfaciliteiten en belastinginstrumenten te zijn die de belastingontvangsten beperken. Voor deze belastingfaciliteiten en -instrumenten heeft het parlement geen periodiek geactualiseerd totaalbeeld. Het ontbreekt voor een groot deel van deze regelingen aan inzicht of de beoogde doelen en effecten zijn behaald, en tegen welke prijs. Voorbeelden voor de Minister van VWS zijn de diverse vrijstellingen voor de omzetbelasting zoals voor verzorging en verpleging.

In de inleiding van bijlage 6 bij de Miljoenennota is opgenomen dat vanaf dit jaar, uit het oogpunt van budgettaire en beleidsmatige relevantie, regelingen die verplicht zijn op basis van Europese wet- en regelgeving of een budgettair belang van minder dan 5 miljoen euro hebben, niet meer in het budgettaire overzicht worden opgenomen. Daardoor ontbreekt met ingang van 2018 het inzicht in het budgettair belang van verschillende regelingen. Wij maken u erop attent dat voor het Ministerie van VWS geldt dat bijvoorbeeld de vrijstelling voor sportclubs binnen de omzetbelasting niet meer in bijlage 6 van de Miljoenennota is opgenomen. De reden hiervoor is dat het een voorbeeld is van een regeling die verplicht is op basis van Europese wet- en regelgeving als bedoeld in de inleiding van bijlage 6 bij de Miljoenennota. In de Miljoenennota 2017 was deze regeling nog wel opgenomen en had voor 2017 een begroot budgettair belang van 46 miljoen euro.

De conclusie van ons onderzoek naar de werking van prestatiebekostiging in de curatieve ggz was dat de nieuwe bekostiging heeft geleid tot meer aandacht voor de kwaliteit van de zorg, maar dat kwaliteit nog geen wezenlijke rol speelt bij de zorginkoop.10 Hiervoor ontbreekt het in de ggz aan informatie waarmee zorgaanbieders vergeleken kunnen worden op de kwaliteit van hun zorgprestaties. Het meetinstrument dat door de partijen gekozen is om deze verschillen in kwaliteit inzichtelijk te maken, de «routine outcome monitoring» (ROM), is volgens ons hiervoor niet geschikt. Voordat de volgende stap in de bekostiging gezet kan worden, moet de ROM voldoen aan hoge eisen van betrouwbaarheid, volledigheid en vergelijkbaarheid van de scores.

Na onze publicatie in januari 2017 ontstond een brede discussie over het gebruik van de ROM. In juli besloten vertegenwoordigers van alle partijen om een kwaliteitsinstituut op te richten met als belangrijkste doel de doorontwikkeling van de ROM. Dit kwaliteitsinstituut moet per 1 januari 2019 operationeel zijn.

In 2020 wil de Minister van VWS een aangepast model van prestatiebekostiging invoeren. De Minister heeft in reactie op ons rapport aangegeven dat de ROM niet de basis zal zijn in het nieuwe bekostigingsmodel. De Minister gaat niet in op onze bevinding dat de ROM in de nieuwe bekostiging een belangrijke rol krijgt. Voor de nieuwe bekostiging ontwikkelt de NZa een productstructuur, het zogenoemde zorgclustermodel. Dit model kent 21 zorgclusters waarbij aan elk cluster een zorgpakket en bijbehorend tarief is verbonden. Om te bepalen welk zorgcluster past bij de zorgvraag van de patiënt wordt de ROM gebruikt. Ook wordt met de ROM het resultaat van de behandeling gemeten om te beoordelen of het zorgcluster, en daarmee de hoogte van de declaratie, moet worden aangepast.

Het verdient aandacht om in de besluitvorming over de invoering van de nieuwe bekostiging voor 2020 te laten meewegen in hoeverre er in de sector overeenstemming is over het gebruik van de ROM in de bekostiging.

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 (Rutte/Asscher). Uit ons onderzoek blijkt dat onduidelijk is op welke gegevens de financiële meerjarencijfers in de startnota zijn gebaseerd. Ook is de aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher lastig te maken. Om beter gebruik te kunnen maken van hun budgetrecht adviseren wij de Tweede Kamer om met de nieuwe Minister van Financiën duidelijke afspraken te maken over onder andere het type informatie dat in de startnota wordt opgenomen. Specifieke aandacht vragen we voor de informatie over de onderbouwing van de financiële meerjarencijfers en een verwijzing naar de artikelnummers van de begrotingen bij voorgenomen maatregelen. Meer informatie over de uitkomsten van ons onderzoek is opgenomen in bijlage 2 bij deze brief.

Overig

Sinds 2014 rapporteren wij regelmatig over de invoering van de trekkingsrechten bij het persoonsgebonden budget (PGB). Ook het komend jaar volgen wij de ontwikkelingen en rapporteren wij onze bevindingen in ons verantwoordingsonderzoek over 2017.

Opvolging aanbevelingen Algemene Rekenkamer

Ten slotte wijzen wij u op onze Opvolgmonitor. Hier is terug te vinden hoe de Minister van Volksgezondheid Welzijn en Sport opvolging heeft gegeven aan onze aanbevelingen die voortkomen uit onze onderzoeken over de afgelopen vijf jaren. Wij wijzen u in het bijzonder op de aanbevelingen in onze onderzoeken naar de Zorgakkoorden en Bekostiging van de curatieve geestelijke gezondheidszorg.11,12 U vindt de resultaten gerangschikt per ministerie en per onderzoek op: http://www.rekenkamer.nl/opvolging-aanbevelingen

We gaan graag met u in gesprek over onze aandachtspunten bij de ontwerpbegroting 2018.

Algemene Rekenkamer

A.P. (Arno) Visser,president C. (Cornelis) van der Werf,wnd. Secretaris

Deze bijlage geeft op hoofdlijnen informatie over de geldstromen in het Budgettair Kader Zorg (BKZ). Het BKZ is opgebouwd uit de uitgaven onder vier wetten: de Zorgverzekeringswet, de Wet langdurige zorg, de Wet maatschappelijke ondersteuning en de Jeugdwet. Voor 2018 worden de uitgaven die binnen het brutoBKZ vallen geraamd op € 77,7 miljard.

Figuur a Opbouw brutoBKZ

* Bruto-BKZ is inclusief eigen betalingen (eigen risico en eigenbijdragen).

De middelen waarmee de uitgaven worden gefinancierd zijn afkomstig van geïnde premies en eigen betalingen en van de rijksrekening (begrotingen van VWS en Gemeentefonds). Kenmerkend voor de uitgaven die met premiegeld worden gefinancierd, is dat deze niet vallen onder het formeel budgetrecht van het parlement. Het parlement kan invloed uitoefenen op de zorguitgaven door de onderliggende regelgeving aan te passen, bijvoorbeeld door de hoogte van het eigen risico aan te passen of de aanspraken op zorg te wijzigen.

Figuur b Geldstromen Zorgverzekeringswet

* Het Zorgverzekeringsfonds begroot voor 2018 een tekort van € 200 miljoen.

** De beheerskosten/reserveopbouw bij zorgverzekeraars worden geraamd op € 800 miljoen.

Figuur c Geldstromen Wet langdurige zorg

* Afrondingsverschillen verklaren een verschil van € 100 mln.

** Het Fonds langdurige zorg begroot voor 2018 een overschot van € 1,2 miljard. De beheerskosten zijn begroot op € 192 miljoen.

Figuur d Geldstromen Wet maatschappelijke ondersteuning en Jeugdwet

* Uitgaven zijn opgenomen in de integratie-uitkering sociaal domein 2018 van € 9,8 miljard.

In de factsheet Begroten en verantwoorden van onze publicatie Rijk in uitvoering 13 gingen we in op de wijze waarop het regeerakkoord wordt verwerkt in de reguliere begrotingscyclus en hoe dat zich verhoudt tot het budgetrecht van de Tweede Kamer. Hierbij gaven we aan dat bij het uitoefenen van het budgetrecht Kamerleden zich moeten kunnen baseren op financiële informatie die navolgbaar is. Onder navolgbaarheid verstaan we dat duidelijk is waarop financiële meerjarencijfers zijn gebaseerd (de onderbouwing) en hoe ze worden verwerkt in de reguliere begrotingsstukken (de aansluiting).

We hebben onderzoek gedaan naar de navolgbaarheid van de financiële meerjarencijfers in opeenvolgende financiële en begrotingsstukken bij de kabinetswisseling van 2012 waaruit we vervolgens een aantal lessen trekken voor de aanstaande kabinetswisseling.14

Meerjarencijfers nauwelijks onderbouwd

Er bestaan geen formele afspraken over de informatie die opgenomen wordt in de financiële bijlage bij het regeerakkoord en de daaropvolgende startnota. Uit ons onderzoek komt naar voren dat het vaak onduidelijk is op welke gegevens de financiële meerjarencijfers van de maatregelen in het regeerakkoord Rutte/Asscher en de verwerking daarvan in de startnota zijn gebaseerd. De mutaties in de financiële bijlage van het regeerakkoord en de startnota zijn niet of nauwelijks onderbouwd.

Ook bij de verwerking van de mutaties in de nota’s van wijziging en de 1e suppletoire begroting van 2013 ontbreekt een duidelijke onderbouwing. Volgens de Rijksbegrotingsvoorschriften zou er, voor zover mogelijk, informatie over de prijs (P) en de hoeveelheid (Q)15 in begrotingsstukken moeten worden opgenomen. Deze voorschriften zijn in eerste instantie echter opgesteld voor (ontwerp)begrotingen en gelden in mindere mate voor nota´s van wijziging of suppletoire begrotingen.

Voorbeeld 1: ontbreken van onderbouwing kostprijs asielzoekersplaats in bijdrage Centraal Orgaan opvang Asielzoekers

Het Centraal Orgaan opvang Asielzoekers (COA) wordt bekostigd op basis van het aantal verwachte op te vangen asielzoekers (gemiddelde bezetting in de opvang) in een jaar vermenigvuldigd met de integrale kostprijs. In het regeerakkoord, de startnota én de begroting 2014 van het Ministerie van Veiligheid en Justitie (VenJ) was de kostprijs van een asielzoekersplaats niet onderbouwd. Sinds 2015 is de onderbouwing en toelichting in de begrotingsstukken verbeterd.

De onderbouwing van meerjarencijfers uit het regeerakkoord Rutte/Asscher was ook niet af te leiden uit het zogenoemde informatiedossier, een overzicht van relevante stukken uit het informatieproces.16 Over de inhoud van het informatiedossier van de lopende kabinetsformatie zijn overigens vooraf geen formele afspraken gemaakt tussen de Tweede Kamer en de (in)formateur(s).

Meerjarencijfers lastig op elkaar aan te sluiten

De aansluiting van de financiële meerjarencijfers tussen de verschillende financiële en begrotingstukken bij de wisseling van het kabinet-Rutte/Verhagen naar het kabinet-Rutte/Asscher is lastig te maken. De financiële bijlage bij het regeerakkoord en de startnota bevatten bij de presentatie van de maatregelen uit het regeerakkoord geen verwijzing naar de begrotingsartikelen. De beperkte toelichting op de maatregelen maakt evenmin duidelijk wat een bepaalde maatregel precies omvat en op welk(e) artikel(en) de maatregel betrekking kan hebben.

Voorbeeld 2: ontbreken van verwijzing naar artikel in begroting en onderbouwing van maatregel Huishouduitkeringstoets in regeerakkoord

In de financiële bijlage bij het regeerakkoord Rutte/Asscher is in de paragraaf F Sociale Zekerheid de maatregel F76 Huishouduitkeringstoets opgenomen. Deze maatregel moest vanaf 2015 jaarlijks € 80 miljoen aan besparingen opleveren. De toelichting bij de maatregel luidt: «Een huishouduitkeringstoets wordt ingevoerd per 2015. Het normbedrag voor de WBB (Wet Werk en Bijstand) wordt verlaagd naarmate in een huishouden meer inwonende volwassenen aanwezig zijn.» De toelichting vermeldt niet op welk artikel in de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid of op welk fonds deze maatregel betrekking heeft. Ook zijn de besparingen niet onderbouwd: op hoeveel huishoudens de maatregel betrekking zal hebben en hoeveel de gemiddelde verlaging van de uitkering zal zijn.

Bij de kabinetswisseling in 2012 zijn de meeste mutaties als gevolg van het regeerakkoord meerjarig verwerkt in de nota’s van wijziging op de begroting van 2013 of de 1e suppletoire begroting van 2013. In deze begrotingsstukken zijn doorgaans alleen mutaties gegeven en geen standen. Hierdoor was het lastig om een goed beeld van de (destijds) actuele situatie te krijgen.

Ook een zogenoemde herverkaveling van verantwoordelijkheden over ministers kan de navolgbaarheid van meerjarencijfers bemoeilijken. Dit bleek bijvoorbeeld uit de casus huurtoeslag.

Voorbeeld 3: mutaties huurtoeslag in regeerakkoord niet zichtbaar bij herverkaveling

Met de benoeming van een Minister voor Wonen en Rijksdienst (WenR) in het kabinet-Rutte/Asscher werden onder andere de uitgaven aan huurtoeslag (€ 2.773 miljoen) afgesplitst binnen het begrotingshoofdstuk van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). De uitgaven werden uiteindelijk ondergebracht bij de begroting van WenR. Bij de overgang van de huurtoeslag van BZK naar WenR zijn de mutaties uit het regeerakkoord gelijktijdig met de overheveling in de nota van wijziging verwerkt. Hierdoor waren ze niet meer afzonderlijk zichtbaar.

Adviezen voor verbetering navolgbaarheid financiële meerjarencijfers

Om de navolgbaarheid van de financiële meerjarencijfers bij de aanstaande kabinetswisseling te verbeteren, adviseren we de Tweede Kamer duidelijke afspraken te maken met de Minister van Financiën van het nieuwe kabinet over:

– het type informatie dat wordt opgenomen in de startnota. Speciale aandacht kan daarbij worden geschonken aan de onderbouwing van de financiële meerjarencijfers en de verwijzing naar artikelnummers van de begrotingen bij de voorgenomen maatregelen;

– verbetering van de navolgbaarheid van de verwerking van de financiële meerjarencijfers uit de startnota in de begrotingsstukken 2018. Als nota´s van wijziging tot omvangrijke wijzigingen in de ontwerpbegroting hebben geleid, is het een optie om in de vastgestelde begrotingsstaten de standen op artikelniveau op te nemen. Dit zou de Kamer beter in staat stellen een volledig beeld te verkrijgen van de bijgestelde begroting.

Zorginstituut Nederland (2017). Kwaliteitskader Verpleeghuiszorg: Samen leren en verbeteren. Bijlage bij: Kamerstuk 31 765, nr. 261.

Algemene Rekenkamer (2015). Basispakket zorgverzekering. Uitgavenbeheersing in de Zorg deel 3. Kamerstuk 33 060, nr. 7.

Algemene Rekenkamer (2016). Zorgakkoorden. Uitgavenbeheersing in de Zorg deel 4. Kamerstuk 33 060, nr. 8.

Algemene Rekenkamer (2016). Aandachtspunten bij de ontwerpbegroting 2017 (hoofdstuk XVI) van het

Ministerie van Volksgezondheid, Welzijn en Sport. Kamerstuk 34 550 XVI, nr. 9.

Algemene Rekenkamer (2017). Niet-belastingontvangsten. Bijlage bij Kamerstuk 34 550, nr. 45.

In de begrotingsregels aangeduid als niet-kaderrelevante ontvangsten en kaderrelevante ontvangsten die tegelijkertijd generale dossiers zijn.

In de begrotingsregels aangeduid als kaderrelevante ontvangsten waarvoor specifieke compensatie geldt.

Algemene Rekenkamer (2017). Bekostiging van de curatieve geestelijke gezondheidszorg. Bijlage bij Kamerstuk 25 424, nr. 341.

Algemene Rekenkamer (2016). Zorgakkoorden. Uitgavenbeheersing in de Zorg deel 4. Kamerstuk 33 060, nr. 8.

Algemene Rekenkamer (2017). Bekostiging van de curatieve geestelijke gezondheidszorg. Kamerstuk 25 424, nr. 341

De navolgbaarheid van meerjarencijfers tijdens de kabinetswisseling in 2012 hebben we onderzocht bij zeven casussen: bijdrage aan het Centraal Orgaan opvang Asielzoekers (COA), eigen risico in de zorg, huurtoeslag, rentekosten van de staatsschuld, regeling Stimulering Duurzame Energieproductie (SDE+), studiefinanciering en werkloosheid.

Rijksbegrotingsvoorschriften 2013, pagina 126: «Cijfers over P (prijs) maal Q (hoeveelheid) geven een onderbouwing van de financiële raming en de hoeveelheid «productie» die er tegenover staat.»

Dit informatiedossier (Kamerstuk 33 410, nr. 23) is tot stand gekomen naar aanleiding van de Motie Pechtold (Kamerstuk 33 410, nr. 4) waarin de wens werd geuit om meer openbaarheid over het dossier van een kabinets(in)formatie en nadrukkelijk werd verzocht om dit voor aanvang van de informatie te regelen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34775-XVI-13.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.