Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550-XVI nr. 9 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 oktober 2016

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2017 (hoofdstuk XVI) van het Ministerie van Volksgezondheid, Welzijn en Sport (VWS)(Kamerstuk 34 550 XVI, nr. 1). De ontwerpbegroting omvat € 14,4 miljard aan uitgaven, € 7,7 miljard aan verplichtingen en € 89,5 miljoen aan ontvangsten. In het Financieel Beeld Zorg staan de ontwikkelingen van het Budgettair Kader Zorg (BKZ) centraal. In 2017 is in het BKZ € 73,5 miljard aan uitgaven en € 5,0 miljard aan ontvangsten geraamd.

Wij gaan in op enkele aandachtspunten voortkomend uit ons onderzoek, die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

• extra overschrijding medisch-specialistisch zorgkader 2013;

• inzicht in effectiviteit stringent pakketbeheer;

• trekkingsrecht persoonsgebonden budget;

• verantwoordingsproblemen in de zorguitgaven.

Deze aandachtspunten hebben betrekking op het BKZ.

We sluiten de brief af met een overzicht van nog te publiceren onderzoek van de Algemene Rekenkamer.

Het zorgstelsel is de afgelopen kabinetsperiode ingrijpend veranderd: de langdurige zorg is hervormd, taken in de jeugdhulp en de maatschappelijke ondersteuning zijn naar gemeenten overgeheveld, het trekkingsrecht persoonsgebonden budget (pgb) is ingevoerd en de bekostiging van ziekenhuizen en de geestelijke gezondheidszorg (ggz) is gewijzigd.

Naast deze wijzigingen in het stelsel is er veel aandacht geweest voor het vraagstuk van de beheersing van de zorguitgaven en de informatievoorziening daarover aan de Tweede Kamer. In de afgelopen kabinetsperiode hebben we gezien dat de Minister van VWS goede stappen heeft gezet om de informatievoorziening naar de Tweede Kamer te verbeteren en sinds 2013 lijkt het BKZ niet meer overschreden te worden.1 Ook zien we dat de bedrijfsvoering van het Ministerie van VWS is verbeterd, zo is het aantal onvolkomenheden in de bedrijfsvoering gedaald van vijf in 2012 naar één in 2015.

Naast deze positieve ontwikkelingen nemen wij waar dat de partijen in het zorgveld worstelen met de uitvoering van de wet- en regelgeving, die soms ingewikkeld is. Zo constateerden we in ons rapport Transparantie ziekenhuisuitgaven dat het financieel stelsel en de declaratieregels van de ziekenhuiszorg dermate ingewikkeld zijn, dat accountants de juistheid van de ingediende declaraties niet goed konden vaststellen.2 Pas eind 2014 is het ziekenhuizen gelukt om de verantwoording over 2012 en 2013 af te ronden. Problemen in de verantwoording spelen op dit moment op meerdere plekken in het zorgveld. De vele hervormingen in de zorg in 2015 hebben de problemen in de verantwoording doen toenemen. We lichten dit in paragraaf 5 van deze brief toe.

Complexe regelgeving kan ook misbruik, oneigenlijk gebruik en fraude in de hand werken. Wij hebben in onze brief bij de ontwerpbegroting 20153 mede daarom aandacht gevraagd voor vereenvoudiging van wet- en regelgeving en bekostigingsregels. Om de fraude bij het pgb tegen te gaan, is het trekkingsrecht pgb ingevoerd. We gaan hier in paragraaf 4 op in.

De overschrijding van het medisch-specialistisch zorgkader 2013 is € 69 miljoen hoger dan eerder door de Minister van VWS aangegeven. Dat dit nu pas duidelijk wordt, komt doordat de Minister van VWS en uw Kamer zich pas laat een beeld kunnen vormen van de ontwikkeling van de uitgaven voor medisch-specialistische zorg (MSZ), zoals wij eerder concludeerden in ons rapport Uitgavenbeheersing in de zorg.4 De definitieve realisatie gegevens komen namelijk pas na een aantal jaren beschikbaar.

Ook in de ontwerpbegroting over 2017 wordt deze problematiek zichtbaar. In deze ontwerpbegroting is de realisatie van het MSZ-kader over 2013 namelijk bijgesteld. In het voorjaar van 2016 constateerde de Minister dat het MSZ-kader 2013 met € 29 miljoen was overschreden.5 Dit constateerde zij op basis van de toen beschikbare informatie. Om deze overschrijding te compenseren, kondigde de Minister aan om het MSZ-kader voor 2017 met dit bedrag te korten.6 Deze korting van € 29 miljoen is verwerkt in de ontwerpbegroting 2017. Maar in de ontwerpbegroting 2017 blijkt dat de overschrijding van de MSZ-uitgaven in 2013 € 69 miljoen hoger is dan de in het voorjaar gemelde overschrijding. Dit betekent dat de totale overschrijding van het MSZ-kader in 2013 uitkomt op € 98 miljoen. De Minister heeft besloten om deze extra € 69 miljoen niet op het MSZ-kader 2017 te korten; de toelichting hiervoor ontbreekt in de ontwerpbegroting.

Dit late inzicht in de MSZ-uitgaven is problematisch. Daarom heeft de Minister maatregelen getroffen om eerder inzicht te krijgen in de realisatie van het MSZ-kader. Zo is vanaf 2015 de maximale doorlooptijd van de zogeheten «diagnose-behandelcombinaties» (dbc’s) verkort van 365 naar 120 dagen. Het effect van deze maatregelen zal op een later moment zichtbaar worden.

Pakketbeheer door het verwijderen van behandelingen uit het basispakket van de zorgverzekering blijkt tot nu toe minder effectief dan verwacht om de zorguitgaven te beheersen. In ons rapport Basispakket zorgverzekering hebben wij daarover gerapporteerd.7

In de huidige kabinetsperiode is een andere manier van pakketbeheer afgesproken, namelijk stringent pakketbeheer. Bij stringent pakketbeheer wordt inhoudelijk bekeken welke groepen verzekerden wel of niet in aanmerking komen voor specifieke behandelingen. In ons rapport gaven we aan dat stringent pakketbeheer goede aanknopingspunten biedt voor effectiever pakketbeheer op termijn.

Het kabinet heeft aan stringent pakketbeheer een besparing gekoppeld van € 75 miljoen in 2016 en € 225 miljoen structureel vanaf 2017. In ons rapport concludeerden we dat dit een ambitieuze doelstelling is, gezien de besparingen die de pakketmaatregelen tot nu toe hebben opgeleverd.

De besparing van € 75 miljoen in 2016 heeft de Minister gevonden binnen het hulpmiddelenkader (€ 50 miljoen) en het ggz-kader (€ 25 miljoen).8 De Minister onderbouwt dit door aan te geven dat de ramingen van het hulpmiddelenkader lager zijn dan verwacht en door een verwijzing naar een advies van het Zorginstituut over het ggz-kader.

Stringent pakketbeheer moest leDe besparing van € 225 miljoen in 2017 wil de Minister bereiken door:

• het MSZ-kader met € 125 miljoen te verlagen;

• het ggz-kader met € 25 miljoen te verlagen;

• een deel van de onderschrijding van de hulpmiddelenraming (€ 75 miljoen) in te zetten.

iden tot besparingsvoorstellen van het Zorginstituut, die de Minister kon inboeken op de begroting. Een goede begroting legt de basis voor een goede verantwoording. De ontwerpbegroting 2017 geeft ons aanleiding tot drie opmerkingen, om straks een goede verantwoording over stringent pakketbeheer mogelijk te maken. Ten eerste ontbreken in de ontwerpbegroting de afzonderlijke maatregelen in het kader van stringent pakketbeheer en worden in plaats daarvan de financiële kaders verlaagd. Hierdoor bestaat het risico dat de realisaties van de besparingen door stringent pakketbeheer onvoldoende zichtbaar worden in toekomstige begrotingen en jaarverslagen. Ten tweede onderbouwt de Minister in de ontwerpbegroting 2017 de verlaging van het MSZ-kader met € 125 miljoen onvoldoende. De € 125 miljoen is slechts voor een deel gebaseerd op adviezen van het Zorginstituut.

Door het ontbreken van een goede toelichting hierbij, geeft de ontwerpbegroting geen goed beeld van het aandeel van stringent pakketbeheer in de ingeboekte besparing. Ten derde is in de ontwerpbegroting niet onderbouwd dat in de toekomst onderschrijdingen van het hulpmiddelenkader de norm zullen zijn. Met het inzetten van een meevaller van de hulpmiddelen ontstaat het risico dat de Minister volgend jaar opnieuw op zoek moet naar dekking voor deze taakstelling.

Het is van belang dat de Minister voldoende zicht heeft op de besparingen die stringent pakketbeheer oplevert en dat zij de Tweede Kamer hier ook transparant over informeert, zodat de Kamer de effectiviteit van stringent pakketbeheer kan beoordelen.

De keten voor het trekkingsrecht persoonsgebonden budget (pgb) is stabiel, maar functioneert nog niet zoals beoogd. Dat concludeerden wij in ons rapport Resultaten verantwoordingsonderzoek 2015 Ministerie van Volksgezondheid, Welzijn en Sport (XVI), en deze conclusie is nog steeds actueel.9 Alle partijen hebben de nodige inspanningen verricht om ervoor te zorgen dat het betaalproces stabiel verloopt. Tegelijkertijd moet er nog veel gebeuren om de structurele problemen rond het trekkingsrecht pgb op te lossen en om de uitvoering te vereenvoudigen. We lichten dit toe aan de hand van eerder onderzoek.

Kerncijfers trekkingsrecht pgb

Ongeveer 120.000 budgethouders maken gebruik van het trekkingsrecht pgb. Zij betalen hiermee hun 269.000 zorgverleners uit. De pgb-uitgaven bedroegen in 2015 circa € 2,2 miljard. In 2016 vinden de betalingen aan zorgverleners grotendeels plaats binnen de afgesproken termijnen: circa 98% van de correct ingediende declaraties wordt binnen 8 dagen verwerkt. Het aantal klachten bij de Nationale ombudsman is van januari 2016-mei 2016 met ruim de helft gedaald.10

Prioritering en een realistisch tijdpad bij beoogde veranderingen

In de ontwerpbegroting kondigt de Minister aan dat in 2017 het beleid erop is gericht om de uitvoering van het trekkingsrecht structureel te verbeteren, toekomstbestendig te maken en gebruiksvriendelijker in te richten voor de budgethouder.

Dat wil de Minister bereiken met een nieuw portaal, door standaardisering en digitalisering en door de taken en verantwoordelijkheden van de verstrekker beter te borgen. Wij hebben in ons Verantwoordingszoek 2015 bij het Ministerie van VWS gewezen op het belang van standaardisatie van de gegevensuitwisseling.

Alle partijen in de pgb-keten11 staan de komende periode voor een grote opgave. Terwijl het reguliere proces doorgaat, worden onderdelen van de inrichting en uitvoering van het trekkingsrecht veranderd. Deze veranderingen richten zich zowel op de korte als op de lange termijn. De veranderingen voor de korte termijn richten zich op de bestaande keten en bevatten onder andere de «no regret»-werkagenda12 van de ketenregisseur en ICT-investeringen bij de Sociale Verzekeringsbank (SVB). De verandering voor de lange termijn richt zich op de nieuwe uitvoeringsvariant en omvat onder andere de bouw van het nieuwe portaal. De ketenpartijen zetten de korte- en langetermijnveranderingen gelijktijdig in gang om de budgethouders zo snel mogelijk een goed functionerende keten te bieden.

Deze samenloop van veranderingen én de uitvoering van het reguliere proces vraagt om een duidelijke prioritering van werkzaamheden en om realisme. De belangrijkste les uit de afgelopen periode is dat er tijd nodig is voor een goede uitvoering van nieuwe plannen. Prioritering en realisme zijn noodzakelijk om de balans te vinden tussen ambities, tijd, mensen en middelen. Dit vraagt ook om realisme van de Tweede Kamer bij de besluitvorming over voorgenomen veranderingen. In ons Verantwoordingsonderzoek 2015 bij het Ministerie van VWS hebben wij hier ook aandacht voor gevraagd.

Investeringen in ICT SVB voor trekkingsrecht pgb

De vernieuwing van het ICT-systeem voor het trekkingsrecht pgb bij de SVB is in maart dit jaar voorlopig stilgelegd en ook binnen het huidige ICT-systeem mogen in overleg met uw Kamer geen grote aanpassingen gedaan worden. De consequentie hiervan is dat er maar beperkte mogelijkheden zijn om verbeteringen aan te brengen, terwijl deze wel noodzakelijk zijn voor een goede uitvoering. Deze keuze vinden wij niet toekomstbestendig. Dat hebben wij aangegeven in onze Verantwoordingsonderzoeken 2015 bij de Ministeries van SZW en VWS.

Als het gaat om het ICT-systeem van de SVB voor het trekkingsrecht pgb hebben de Staatssecretarissen van SZW en VWS beiden een verantwoordelijkheid. De Staatssecretaris van SZW heeft als eigenaar van de SVB een verantwoordelijkheid voor de continuïteit van de bedrijfsvoering van de SVB. De Staatssecretaris van VWS is opdrachtgever van de SVB voor de uitvoering van het trekkingsrecht pgb. De beslissing om voorlopig geen grote aanpassingen te doen binnen het huidige ICT-systeem hebben de Staatssecretarissen van VWS en SZW na overleg met uw Kamer genomen.

Wij wijzen u op het belang om te investeren in het huidige ICT-systeem van de SVB. Dit is van belang om oneigenlijk gebruik en fraude tegen te gaan. Zo rapporteerden wij in het Verantwoordingsonderzoek 2015 bij het Ministerie van VWS dat geautomatiseerde interne beheersmaatregelen bij de SVB ontbreken. Het gaat bijvoorbeeld om logging en maatregelen voor logische toegangsbeveiliging. Doordat deze maatregelen ontbreken, bestaat het risico van ongeautoriseerde wijzigingen. Ook ontstaat hierdoor onzekerheid over de interne beheersing van het betaalproces bij de SVB. Om oneigenlijk gebruik en fraude tegen te gaan – een belangrijk doel van het trekkingsrecht pgb – is het van belang dat de SVB snel geautomatiseerde interne beheersmaatregelen invoert.

Het is onbekend of en wanneer de SVB met een nieuw ICT-systeem voor het trekkingsrecht pgb gaat werken. Hoe langer het huidige systeem van de SVB in werking blijft, hoe belangrijker het wordt dat hierin geïnvesteerd wordt. Om te bepalen hoelang het huidige systeem van de SVB in werking blijft, is een reëel beeld van de invoeringsdatum van de nieuwe uitvoeringsvariant voor het trekkingsrecht nodig.

Een goede begroting en goede verantwoording zijn onlosmakelijk met elkaar verbonden. Om een goede begroting voor de toekomst op te kunnen stellen, is het belangrijk dat er goed zicht is op het verleden. Met goede realisatiecijfers en de kennis die daarbij hoort, kan geleerd worden van het verleden en kan indien nodig verbetering in gang gezet worden. Daarom attenderen wij u nu – bij de behandeling van de ontwerpbegroting van het Ministerie van VWS – op de huidige problemen in de verantwoording over zorguitgaven. In ons Verantwoordingsonderzoek 2015 hebben wij hier ook aandacht aan besteed. Naast de bestaande verantwoordingsproblemen in de ggz-sector, zijn er in 2015 nieuwe problemen ontstaan in de verantwoording van de wijkverpleging, de persoonsgebonden budgetten en in het sociaal domein bij de Wet maatschappelijke ondersteuning (Wmo) 2015 en de Jeugdwet. De problemen zijn divers van aard; we lichten ze in het vervolg van deze paragraaf per sector toe.

De verantwoording over de zorguitgaven is moeilijk. Niet alleen omdat de regelgeving ingewikkeld is, maar ook doordat een groot aantal partijen eigen verantwoordelijkheden hebben voor beleid, inning en besteding van geld, uitvoering en verantwoording.13 Ook beleidswijzigingen maken de verantwoording ingewikkeld, bijvoorbeeld wanneer de bekostiging wijzigt, zoals bij de medisch-specialistische zorg en de ggz de afgelopen jaren is gebeurd. Een ander voorbeeld is als de uitvoering bij andere organisaties belegd wordt, zoals bij de invoering van het trekkingsrecht pgb en de overheveling van de wijkverpleging naar de Zorgverzekeringswet. Dit geheel maakt het moeilijk om goed zicht te krijgen op hoe zorggeld wordt besteed, en een oordeel te vellen over de geleverde prestaties.

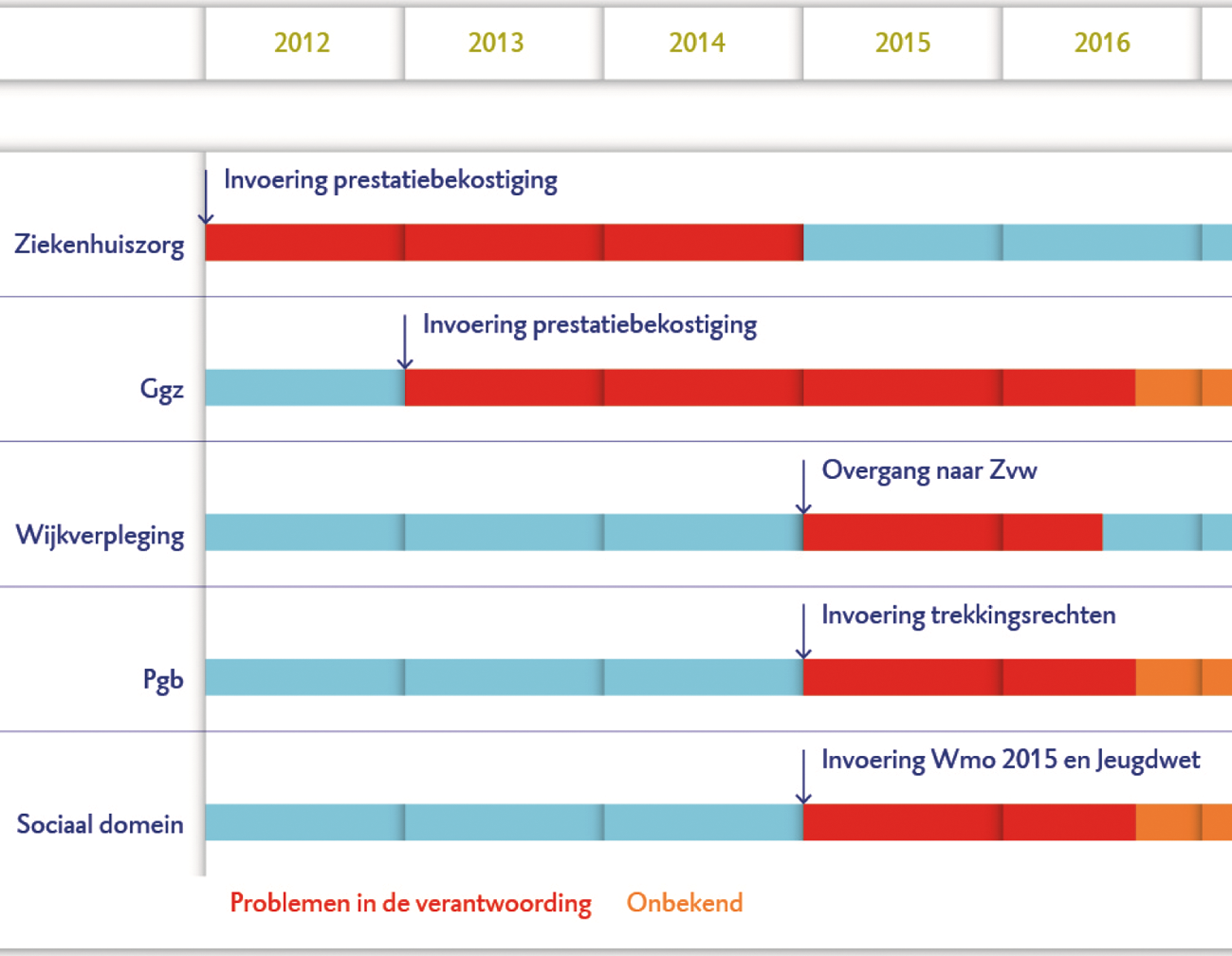

Figuur 1 laat per sector zien op welke periode de problemen in de verantwoording betrekking hebben. In deze paragraaf lichten we per sector toe wat de stand van zaken is.

Figuur 1 Verantwoordingsproblemen in de zorguitgaven

Toelichting figuur 1

In de ziekenhuiszorg waren er over de jaren 2012 en 2013 problemen in de verantwoording. Eind 2014 is de verantwoording over deze jaren afgesloten. Deze problemen hebben zich niet herhaald bij de verantwoording over het jaar 2014, die in 2015 heeft plaatsgevonden. In de ggz zijn de problemen ontstaan in 2013 en deze zijn nog niet opgelost. In de wijkverpleging, rond het pgb en in het sociaal domein zijn er problemen ontstaan in 2015. Voor de wijkverpleging zijn deze problemen medio 2016 grotendeels opgelost. Voor het pgb en (overig) sociaal domein zijn deze problemen nog niet structureel opgelost.

Curatieve ggz

Voor de verantwoording van de curatieve ggz (financiële omvang € 3,6 miljard in 2015) hebben ggz-instellingen en zorgverzekeraars afspraken gemaakt over de controles van de omzet over 2014. De controles zullen de komende maanden plaatsvinden en moet worden verantwoord in de jaarrekening van ggz-instellingen over 2015. Deze jaarrekening had eigenlijk op 1 juni 2016 gedeponeerd moeten worden, maar de Minister van VWS heeft de ggz-instellingen uitstel verleend tot 1 december 2016.14

Wij vinden het positief dat er afspraken zijn gemaakt over de controles op de omzet over 2014. De uitvoering moet echter nog plaatsvinden. Tegelijkertijd zijn er nog geen definitieve afspraken over de controles over 2015 en verder, waardoor het voor 2016 en volgende jaren onzeker is wanneer de jaarrekeningen kunnen worden vastgesteld. Daarmee is het ook onzeker of er al duurzame oplossingen zijn voor de problemen in de verantwoording en of er voldoende geleerd is van afgelopen jaren.

Daar komt bij dat het College van Beroep voor het bedrijfsleven de tariefbeschikkingen 2014 en 2015 voor de gespecialiseerde ggz heeft vernietigd, omdat de Nederlandse Zorgautoriteit (NZa) deze niet op de juiste wijze heeft berekend.15 De NZa heeft tot november de tijd om nieuwe tarieven over 2014 en 2015 vast te stellen. Op dit moment is nog niet duidelijk of en in welke mate dit gevolgen heeft voor de verantwoording van de ggz over 2014 en 2015.

Wijkverpleging

De problemen in de verantwoording van de wijkverpleging (financiële omvang € 3,2 miljard in 2015) die wij benoemd hebben in ons Verantwoordingsonderzoek 2015 zijn grotendeels tijdig opgelost. Hierdoor heeft het merendeel van de zorgaanbieders van wijkverpleging op tijd zijn jaarverantwoording kunnen opstellen.16 Op dit moment doet de NZa nog onderzoek naar de zogenoemde «zorgarrangementen» waarbij aanbieders een vaste «productmix» van verpleging en verzorging declareren, gebaseerd op een gewogen gemiddelde van eerdere jaren.17 Dit betreft weliswaar een klein aantal zorgaanbieders, maar het gaat om een relatief groot deel van de totale omzet in de wijkverpleging. De NZa rondt dit onderzoek naar verwachting af in oktober of november 2016. Het is mogelijk dat zorgverzekeraars naar aanleiding van dit onderzoek onterecht gedeclareerde bedragen achteraf terugvorderen. Het gebruik van een vaste productmix levert alleen over 2015 problemen op voor de verantwoording. Vanaf 2016 kunnen aanbieders die een vaste productmix hanteren zich aanmelden voor het experiment bekostiging verzorging en verpleging 2016.18

Hierdoor is vooraf duidelijk hoe zorgaanbieders moeten declareren en zullen verantwoordingsproblemen op dit punt zich naar verwachting niet voordoen.

Persoonsgebonden budget

De SVB heeft in april 2016 verantwoording afgelegd over de pgb-betalingen in 2015 voor de Wet langdurige zorg (Wlz) (€ 1,2 miljard) en in juni over de pgb-betalingen in de Wmo 2015 (€ 0,7 miljard) en Jeugdzorg (€ 0,3 miljard).19 Dit is later dan oorspronkelijk was gepland. Voor 2015 heeft de auditdienst van de SVB een afkeurende verklaring afgegeven voor de pgb-betalingen in de Wlz, de Wmo 2015 en de Jeugdwet. Dit heeft gevolgen voor de verantwoording van zorgkantoren en gemeenten. Wij lichten dat hierna toe.

Zorgkantoren gebruiken de verantwoording van de SVB voor hun eigen verantwoording over de Wlz. De meeste zorgkantoren hebben bij hun eigen verantwoording een oordeel met beperking ontvangen van hun accountant. Wanneer de rechtmatigheid van de pgb-uitgaven niet kan worden vastgesteld, mogen deze uitgaven in principe niet ten laste worden gebracht van het Fonds langdurige zorg. Uit dit Fonds worden de zorgkantoren gefinancierd. Vanwege de problematische invoering van het pgb trekkingsrecht heeft de Minister het Zorginstituut verzocht om onrechtmatige betalingen – die zijn ontstaan onder omstandigheden waar zorgkantoren geen invloed op hadden – wel ten laste van het Fonds langdurige zorg te brengen.

Gemeenten gebruiken de verantwoording van de SVB voor hun eigen verantwoording aan hun gemeenteraad over de uitgaven in het kader van de Jeugdwet en de Wmo. Doordat het proces van de verantwoording bij de SVB was vertraagd, hebben veel gemeenten moeite om hun jaarrekening op tijd in te dienen bij de gedeputeerde staten, de formele toezichthouder. Hierop gaan we verder in onder het kopje Sociaal domein aan het einde van deze paragraaf en in onze brief bij de ontwerpbegroting 2017 van het Ministerie van BZK.

De SVB heeft nog geen verantwoording afgelegd over de pgb-betalingen voor de Zvw (deze gaan buiten het trekkingsrecht om), omdat er nog geen betrouwbare afrekening met het zorgverzekeringsfonds heeft kunnen plaatsvinden. De SVB en het Zorginstituut (dat het fonds beheert) zijn hierover met elkaar in overleg.

De problemen uit 2015 zullen waarschijnlijk ook in 2016 het beeld bepalen. Dit komt voor een belangrijk deel doordat in een groot deel van 2016 verschillende controles in het reguliere betalingsproces nog niet zijn uitgevoerd. Daarnaast zal de SVB over 2016, net als over 2015, geen zekerheid kunnen geven over de interne beheersingsmaatregelen rondom de pgb-betalingen. Het is niet bekend of dat over 2017 wel zal kunnen.

Sociaal domein (Wmo 2015 en Jeugdwet)

De verantwoording door gemeenten over de uitgaven in het kader van de Wmo 2015 en de Jeugdwet (samen circa € 7,3 miljard) verloopt moeizaam. Dit komt onder andere door de veelheid en diversiteit van eisen in de contracten tussen gemeenten en zorgaanbieders en de eerder benoemde problemen bij het trekkingsrecht pgb.

De over 2015 geconstateerde problemen bij het verantwoorden van de uitgaven Wmo 2015 en de Jeugdwet zijn op de korte termijn waarschijnlijk nog niet opgelost. In onze brief bij de ontwerpbegroting 2017 van het Ministerie van BZK bevelen wij de Minister van BZK daarom aan dat hij het voortouw neemt om samen met de Staatssecretaris van VWS, gemeenten en zorgaanbieders een oplossing te vinden. Dit is urgent, zowel voor de verantwoording over 2016 als voor de verantwoording over 2017 en volgende jaren.

Ons Verantwoordingsonderzoek over 2016 over het Ministerie van VWS publiceren wij op 17 mei 2017. Wij verwachten over het Ministerie van VWS ook de volgende onderzoeken te publiceren:

• Prestatiebekostiging in de curatieve GGZ. Publicatie verwacht in december 2016. Met dit onderzoek willen wij de Tweede Kamer een beeld geven van het systeem van prestatiebekostiging en in hoeverre de voorliggende plannen bijdragen aan het doel, de optimale werking van het systeem.

• Uitgavenbeheersing in de zorg deel IV: Zorgakkoorden. Publicatie verwacht in december 2016. Dit vierde onderzoek staat in het teken van de zorgakkoorden die de Minister van VWS de afgelopen jaren heeft ingezet om de uitgaven in de zorg te beheersen.

Tot slot willen wij u wijzen op onze publicatie Inzicht in publiek geld.20 In deze publicatie hebben wij een oproep gedaan aan politieke partijen, kabinet, aan uw Kamer, wetenschappers, journalisten en andere betrokkenen en deskundigen. Wij nodigen iedereen uit om zich te bezinnen op de vraag: wat is er nodig om het parlement van morgen inzicht te geven in de mate waarin toekomstige regeringen zinnig, zuinig en zorgvuldig met publiek geld omgaan? Hierbij gaat het om thema’s zoals:

− duidelijkheid over «wie» waarover verantwoording aflegt en aan «wie»;

− aanpassing van informatievoorziening en toepassing van nieuwe technologieën;

− zicht op de resultaten van beleid.

We gaan graag met u in gesprek over onze aandachtspunten bij de begroting 2017.

Algemene Rekenkamer

drs. A.P. (Arno) Visser, president

dr. E.M.A. (Ellen) van Schoten RA, secretaris

Realisatiecijfers in de zorg ijlen drie jaar na; vooralsnog lijken de uitgaven binnen het BKZ te blijven.

Algemene Rekenkamer (2013). Transparantie ziekenhuisuitgaven. Uitgavenbeheersing in de zorg deel 2. Tweede Kamer, vergaderjaar 2013–2014, 33 060, nr. 6. Den Haag: Sdu Uitgevers.

Algemene Rekenkamer (2015). Aandachtspunten bij de ontwerpbegroting 2016 van het Ministerie van VWS. Bijlage bij: Tweede Kamer, vergaderjaar 2015–2016, 34 300 XVI, nr. 8. Den Haag: Sdu Uitgevers.

Algemene Rekenkamer (2011). Uitgavenbeheersing in de zorg. Tweede Kamer, vergaderjaar 2011–2012, 33 060, nr. 2. Den Haag: Sdu Uitgevers.

VWS (2016). Wijziging van de begrotingsstaten, memorie van toelichting. Tweede Kamer, 2015–2016, 34 485 XVI, nr. 2. Den Haag: Sdu Uitgevers.

Algemene Rekenkamer (2015). Basispakket zorgverzekering. Uitgavenbeheersing in de zorg deel 3. Tweede Kamer, vergaderjaar 2014/2015, 33 060, nr. 7.

VWS (2016). Wijziging van de begrotingsstaten, memorie van toelichting. Tweede Kamer, 2015–2016, 34 485 XVI, nr. 2. Den Haag: Sdu Uitgevers.

Algemene Rekenkamer (2016). Resultaten verantwoordingsonderzoek 2015 Ministerie van Volksgezondheid, Welzijn en Sport (XVI). Bijlage bij: Tweede Kamer, vergaderjaar 2015–2016, 34 475 XVI, nr. 2. Den Haag: Sdu Uitgevers.

Nationale ombudsman (2016). Voortgang trekkingsrecht, brief aan de Staatssecretaris van Volksgezondheid, Welzijn en Sport. Brief van 16 juni 2016.

De keten van het trekkingsrecht pgb bestaat uit de gemeenten, de zorgkantoren, de Sociale Verzekeringsbank en de Ministeries van VWS en SZW.

Ketenregie PGB (2016). «No-regret»-agenda trekkingsrecht pgb. Bijlage bij: Brief VWS aan Tweede Kamer. Voortgang trekkingsrecht pgb d.d. 17 maart 2016. Kamerstuk 25 657, nr. 235.

De betrokken partijen zijn zorgaanbieders, gemeenten, uitvoeringsorganisaties (SVB), zorgverzekeraars, de fondsbeheerder, de toezichthouders en de Minister van VWS.

IntraKoop en Verstegen accountants en adviseurs (2016). Jaarverslagenanalyse 2015 sectorrapport VVT. Juni 2016.

NZa (2016). Vaste productmix verpleging en verzorging. Brief van de NZa aan de Raad van Bestuur zorgverzekeraars d.d. 21 juni 2106. Kenmerk: 173416/267290.

De verantwoording door de SVB betreft betalingen die in 2015 zijn verricht. In 2016 zullen ook nog betalingen volgen die betrekking hebben op zorg die in 2015 verleend is. De pgb-uitgaven over 2015 zijn daardoor hoger dan de pgb-betalingen in 2015.

Algemene Rekenkamer, Inzicht in publiek geld; Uitnodiging tot bezinning op de publieke verantwoording, 13 juli 2016. Kamerstuk 31 865, nr. 86.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34550-XVI-9.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.