Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 34775 nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 4 oktober 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de Macro Economische Verkenning (MEV) 2018 (Bijlage bij Kamerstuk 34 775, nr. 2).

De Minister heeft deze vragen beantwoord bij brief van 3 oktober 2017. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Anne Mulder

De waarnemend griffier van de commissie, Tielens-Tripels

Vraag 1

Klopt het dat het regeerakkoord Rutte I volgens het CPB een negatief effect op de werkgelegenheid had van 0,4% per jaar? Hoeveel banen betrof dit?

Antwoord op vraag 1

In de doorrekening van het regeerakkoord Rutte I (tabel 3.1 van http://www.cpb.nl/publicatie/analyse-economische-effecten-financieel-kader) heeft het CPB een effect op de werkgelegenheid van de voorgenomen budgettaire maatregelen gemeld van gemiddeld -0,4% per jaar voor de jaren 2011–2015. Bij 9,8 mln banen in 2010 betekent dit een negatief effect van circa 40 duizend banen per jaar.

Vraag 2

Klopt het dat het begrotingsakkoord 2013 van Rutte I volgens het CPB een negatief effect op de werkgelegenheid had van 0,2% per jaar? Hoeveel banen betrof dit?

Antwoord op vraag 2

In de doorrekening van het begotingsakkoord 2013 I (tabel 4.4 van http://www.cpb.nl/publicatie/juniraming-2012-de-nederlandse-economie-tot-en-met-2017-inclusief-begrotingsakkoord-2013) heeft het CPB een effect op de werkgelegenheid van de voorgenomen budgettaire maatregelen gemeld van gemiddeld -0,2% per jaar voor de jaren 2013–2017. Bij 9,9 mln banen in 2012 betekent dit een negatief effect van circa 40 duizend banen per jaar.

Vraag 3

Klopt het dat het regeerakkoord Rutte II volgens het CPB een negatief effect op de werkgelegenheid had van 0,3% per jaar? Hoeveel banen betrof dit?

Antwoord op vraag 3

In de doorrekening van het regeerakkoord Rutte II (tabel 3.1 in http://www.cpb.nl/publicatie/analyse-economische-effecten-financieel-kader-regeerakkoord) heeft het CPB een effect op de werkgelegenheid van de voorgenomen budgettaire maatregelen gemeld van gemiddeld -0,2% per jaar voor de jaren 2013–2017. Bij 9,9 mln banen in 2012 betekent dit een negatief effect van circa 20 duizend banen per jaar.

Vraag 4

Klopt het dat het zes-miljardpakket volgens het CPB een negatief effect op de werkgelegenheid had van 0,25% per jaar? Hoeveel banen betrof dit

Antwoord op vraag 4

In de doorrekening van het zes-miljardpakket (kader in MEV2014: http://www.cpb.nl/sites/default/files/mev2014_kader_pag13.pdf) heeft het CPB een effect op de werkgelegenheid van de voorgenomen budgettaire maatregelen gemeld van gemiddeld -0,25% per jaar voor de jaren 2014–2017. Bij 9,8 mln banen in 2013 betekent dit een negatief effect van circa 25 duizend banen per jaar.

Vraag 5

Klopt het dat het 5-miljardpakket aan lastenverlichting volgens het CPB een positief effect op de werkgelegenheid had van 0,1 tot 0,2% per jaar? Hoeveel banen betrof dit?

Antwoord op vraag 5

In de doorrekening van het vijf-miljardpakket (kader in MEV2016: http://www.cpb.nl/sites/default/files/MEV2016-kader-pag15.pdf) heeft het CPB een effect op de werkgelegenheid van de voorgenomen budgettaire maatregelen gemeld van 0,1% in 2016 en 0,2% in 2017. Bij 9,9 mln banen in 2015 betekent dit een negatief effect van circa 15 duizend banen per jaar.

Vraag 6

Kunt u aangeven wat het gecumuleerde effect van het regeerakkoord Rutte I, het begrotingsakkoord 2013, het regeerakkoord Rutte II, het 6-mrd pakket 2014 en het 5-mrd pakket lastenverlichting 2016 is geweest op de werkgelegenheid, zowel procentueel als absoluut?

Antwoord op vraag 6

In de doorrekening van het regeerakkoord Rutte I (http://www.cpb.nl/publicatie/analyse-economische-effecten-financieel-kader) zijn geen werkgelegenheidseffecten gegeven voor 2016 en 2017. Wel is aangegeven dat de structurele werkgelegenheid als gevolg van de maatregelen met 1% toeneemt.

Op basis van de CPB doorrekeningen gemeld in vraag 1 tm 5 bedraagt in de jaren 2011 tot en met 2017 het werkgelegenheidseffect -0,7% per jaar. Dit betekent een negatief werkgelegenheidseffect van circa 65 duizend per jaar.

Het feitelijk beleid heeft deels afgeweken van het doorgerekende voorgenomen beleid, bijvoorbeeld door koopkrachtreparaties. Dat heeft dan geleid tot afwijkende economische effecten.

De pakketten hebben behalve effecten op de arbeidsmarkt ook geleid tot een vermindering van het begrotingstekort en de overheidsschuld (zie antwoord op vraag 7). Deze vermindering van het begrotingstekort en de toename van de structurele werkgelegenheid hebben de houdbaarheid van de overheidsbegroting verbeterd (zie grafiek in antwoord op 26).

Vraag 7

Vraag: Kunt u aangeven wat de invloed van de bezuinigingen sinds Rutte I is geweest op het huidige resultaat?

Antwoord op vraag 7

Tabel1 in CPB Policy Brief 2016/02 (https://www.cpb.nl/publicatie/opties-voor-begrotingsbeleid) geeft een overzicht van de effecten op economische groei, EMU-saldo en overheidsschuld:

|

Effect op bbp-volumegroei (per jaar) (a) |

Effect op EMU-saldo, % bbp (eindjaar, t.o.v. basispad (a)) |

Periode |

||

|---|---|---|---|---|

|

Kok II (link) |

0,3 |

– 0,2 |

– |

1999–2002 |

|

Balkenende II (link) |

– 0,2 |

1,3 |

2004–2007 |

|

|

Balkenende IV (link) |

nb |

– 0,3 (ex ante) |

2008–2011 |

|

|

Aanvullend Beleidsakkoord (link) |

0,9 |

– 0,5 |

2009–2010 |

|

|

Regeerakkoord Rutte-I (link) |

– 0,4 |

1,5 |

2011–2015 |

|

|

Begrotingsakkoord 2013 (Lenteakkoord) (link) |

– 0,3 |

0,5 |

2013–2017 |

|

|

Regeerakkoord Rutte-II (link) |

– 0,2 |

1,2 |

2013–2017 |

|

|

6 miljardpakket (link) |

– 0,3 |

0,4 |

2014–2017 |

|

|

5 miljardpakket (link) |

0,3 |

– 0,6 |

2016–2017 |

|

|

Totaal 2011–2017 (b, c) |

– 0,7 |

3,1 |

2011–2017 |

(a) Dit zijn tijdelijke effecten als er geen hysterese-effecten zijn.

(b) Eerdere pakketten zijn in het basispad verwerkt; voor zover het dezelfde periode betreft, kunnen pakketten dus globaal worden opgeteld.

(c) De beleidsmaatregelen hebben de overheidsschuld met 8,8% bbp verminderd.

Vraag 8

Wat zijn de concrete gevolgen van het verhogen van het eigen risico afgelopen jaren voor de groei van de economie?

Antwoord op vraag 8

Het effect van het verhogen van het eigen risico op de economische groei is verwaarloosbaar als zonder deze verhoging de zorgpremies waren gestegen.

Vraag 9

Was het resultaat ten aanzien van bbp-groei, werkgelegenheid beter of slechter geweest zonder deze bezuinigingen sinds Rutte I?

Antwoord op vraag 9

Zie de antwoorden op de vragen 6 en 7.

Vraag 10

Van welke variabelen is het houdbaarheidssaldo allemaal afhankelijk?

Antwoord op vraag 10

Het houdbaarheidssaldo is het verschil tussen het voorspelde feitelijke saldo aan het einde van de volgende kabinetsperiode en het saldo dat dan nodig is om de huidige collectieve arrangemernten ook in de (verdere) toekomst in stand te kunnen houden. In de eerste plaats is dus het feitelijke saldo van belang. Maar ook is van belang hoe het saldo zich erna ontwikkelt. Als het saldo in de toekomst daalt (bijvoorbeeld door oplopende zorguitgaven) vereist dit een hoger aanvangsniveau om de toekomstige daling op te vangen (een soort buffer te creeren). Het houdbaarheidssaldo is dus te interpreteren als de vereiste aanpassing om de toekomstige ontwikkeling van het saldo op te vangen. Het houdbaarheidssaldo is afhankelijk van veel verschillende variabelen. In het antwoord op de volgende vraag noemen we de belangrijkste.

Vraag 11

Kunt u per variabele, die wordt gebruikt bij het bepalen van het houdbaarheidssaldo, aangeven wat de stand van zaken is?

Antwoord op vraag 11

Voor de houdbaarheid wordt gerekend met een reële discontovoet (inclusief risico-opslag) van 3% en een productiviteitsgroei van 1,5%.

Voor de demografische ontwikkeling wordt gebruik gemaakt van de CBS-prognose tot en met 2060. Voor de periode daarna worden sterftekansen, fertiliteitskansen en migratie constant gehouden. Dit resulteert in een verdere stijging van de bevolking na 2060, terwijl de levensverwachting gelijk blijft.

Bij ongewijzigd beleid stijgt de AOW-leeftijd tot 2060 naar 71,5 jaar.

Onder invloed van de vergrijzing neemt de verhouding gepensioneerden – beroepsbevolking toe van ruim 31% in2017 tot 41% in 2040 om daarna te dalen tot ongeveer 35%.

De zorg- en aow-uitgaven zijn het meest gevoelig voor de vergrijzing. De zorguitgaven stijgen over de periode 2021- 2060 met 3%-punt naar 13% bbp. De uitgaven voor de aow stijgen in dezelfde periode met 1%-punt tot bijna 6% bbp.

Vraag 12

Kunt u de mate van onzekerheid, in het model dat het houdbaarheidssaldo berekent, weergeven over de gehele periode van veertig jaar?

Antwoord op vraag 12

De mate van onzekerheid is niet exact aan te geven, maar de onzekerheid op lange termijn is groter dan.die op korte of middellange termijn. Eerdere CPB-studies laten zien hoe gevoelig het houdbaarheidssaldo is voor de veronderstellingen ten aanzien van de demografie, de toekomstige arbeidsparticipatie, de rente etc. Zie bijvoorbeeld hoofdstuk 5 van de laatste studie met als titel «Minder zorg om vergrijzing».

https://www.cpb.nl/publicatie/minder-zorg-om-vergrijzing

Vraag 13

Welk effect heeft een investering van 500 miljoen Euro in onderwijs op het houdbaarheidssaldo?

Antwoord op vraag 13

Hogere overheidsuitgaven zijn in beginsel ongunstig voor het houdbaarheidssaldo. Het effect van 500 miljoen euro extra uitgaven per jaar op het houdbaarheidssaldo is 0 tot – 0,1% bbp.

Als hogere uitgaven aan onderwijs de (toekomstige) participatie verhogen, dan heeft dit een positief effect door de hogere belastingopbrengsten en mogelijk lagere kosten voor de sociale zekerheid. Als hogere uitgaven aan onderwijs leiden tot een hogere productiviteit, dan is het effect op de houdbaarheid eerder negatief, vanwege de veronderstelde koppeling van overheidsuitgaven aan de lonen. De hogere loonstijging kan ook doorwerken in een hogere ambitie voor de fiscaal gefacilieerde pensioenen en zodoende ongunstig doorwerken in de overheidsfinanciën. De effecten van hogere uitgaven aan onderwijs op de arbeidsparticipatie en de productiviteitsgroei zijn echter lastig te bepalen, daarom zijn die hier niet gekwantificeerd.

Vraag 14

Welk effect heeft het verlagen van de gaswinning in Groningen met een miljard Euro op het houdbaarheidssaldo?

Antwoord op vraag 14

Dit effect is licht negatief, bij afronding op 1 decimaal zelfs nihil (-0,0% bbp). Het gaat immers om een tijdelijke inkomstenbron

Vraag 15

Welk effect heeft een verhoging van de VPB van 25% naar 30% op het houdbaarheidssaldo?

Antwoord op vraag 15

Een verhoging van de tarieven van de VPB van 20% naar 25% (eerste schijf) en van 25% naar 30% (tweede schijf) verbetert de houdbaarheid met ongeveer 0,5% bbp. Deze inschatting is mede gebaseerd op de sleuteltabel van het Ministerie van Financiën. De extra opbrengst van de VPB bij een tariefsverhoging is lastig te ramen vanwege mogelijke gedragsreacties. Multinationale ondernemingen hebben bijvoorbeeld enige vrijheid in de keuze in welk land ze hun winsten laten neerslaan.

Bovendien kan een verhoging van de VPB leiden tot minder investeringen in Nederland.

Vraag 16

Kunt u de drukverdeling van de collectieve lasten weergeven per inkomensgroep (10%-groepen)

Antwoord op vraag 16

Onderstaande tabel bevat een raming van de gemiddelde belastingdruk in 2017 naar deciel bruto huishoudinkomen. De belastingdruk is hier gedefinieerd als het verschil tussen bruto en besteedbaar inkomen afgezet tegen het bruto huishoudinkomen.

|

Deciel bruito huishoudinkomen |

Gemiddelde belastingdruk 2017 |

|---|---|

|

1 |

– 5% |

|

2 |

4% |

|

3 |

15% |

|

4 |

22% |

|

5 |

26% |

|

6 |

28% |

|

7 |

30% |

|

8 |

32% |

|

9 |

35% |

|

10 |

40% |

Bron: Microsimulatiemodel Mimosi. Zie ook Koot, P. e.a., 2016, MIMOSI: Microsimulatiemodel voor belastingen, sociale zekerheid, loonkosten en koopkracht, CPB Achtergronddocument, (link).

Vraag 17

Hoe wordt de drukverdeling van de collectieve lasten beïnvloed bij invoering van een vlaktaks?

Antwoord op vraag 17

Hier is in algemene zin geen antwoord op te geven. Dit hangt mede af van de hoogte van het vlaktakstarief en de manier waarop andere inkomensafhankelijke regelingen die de (marginale) belastingdruk bepalen worden vormgegeven, zoals de inkomensafhankelijke algemene heffingskorting en de inkomensafhankelijke arbeidskorting.

Vraag 18

Wat is, ceteris paribus, het effect van 1%-punt hogere economische groei op het begrotingstekort, de werkloosheid en de werkgelegenheid?

Antwoord op vraag 18

De effecten hangen af van de reden waarom de economische groei hoger is. In het CPB Achtergronddocument uit juni 2015 (http://www.cpb.nl/publicatie/beleidsvarianten-met-saffier-ii) staan verschillende impulsen met een impuls van 1% bbp door begrotingsmaatregelen en de effecten daarvan op begrotingstekort, werkloosheid en werkgelegenheid. In het CPB Achtergronddocument uit januari 2011 (http://www.cpb.nl/publicatie/varianten-saffier-ii) staan andersoortige impulsen en de bijbehorende effecten, waaronder de effecten van hogere relevante wereldhandel.

Vraag 19

Wat is, ceteris paribus, het effect van 1%-punt hogere relevante wereldhandel op de economische groei?

Antwoord op vraag 19

In een tekstkader in de MEV2016 (http://www.cpb.nl/sites/default/files/MEV2016-kader-pag13.pdf) geeft 1,9% lagere wereldhandel een effect op het bbp van 0,5%. Dit impliceert dus een bbp-effect van +0,25% van 1% hogere relevante wereldhandel. Het effect hangt daarbij af van de reden waarom de wereldhandel toeneemt.

Vraag 20

Wat is, ceteris paribus, het effect van een tien euro hogere olieprijs op de economische groei? Is dit effect grofweg lineair voor een hogere olieprijs? Wat is het effect van een tien euro hogere olieprijs op de inflatie?

Antwoord op vraag 20

Het effect van een hogere olieprijs op de Nederlandse economie hangt af van de reden van de olieprijs (stijging door vraag- of aanbodfactoren). Het CPB Achtergronddocument uit januari 2011 (http://www.cpb.nl/publicatie/varianten-saffier-ii) meldt bij een olieprijsstijging van 20% door een aanbodschok een eerstejaars-bbp-effect van -0,4% en een effect op de consumentenprijsindex van +0,8%. Bij een olieprijsstijging van 20% door een vraagschok is het eerstejaars-bbp-effect + 0,6% en een effect op de consumentenprijsindex van +1,3%. Een olieprijsstijging van 20% komt bij de huidige olieprijs globaal overeen met een 10 euro per vat hogere olieprijs. Zeker bij extreme olieprijsstijgingen zullen niet-lineariteiten op treden.

Vraag 21

Is, analoog aan de berekening van vorig jaar in de MEV, uit te splitsen wat het effect van de voorgenomen Brexit is op de economische groei?

Antwoord op vraag 21

We nemen aan dat wordt bedoeld de uitsplitsing naar onzekerheidseffect en economisch (handels)effect. Het korte antwoord hierop is nee; dit is niet uit te splitsen. De huidige inschatting is echter dat de negatieve effecten op korte termijn minder zijn dan een jaar eerder nog werd gedacht.

Vraag 22

Welke rol speelt de stijgende inflatie op de gematigde koopkrachtontwikkeling? Is dit te kwantificeren?

Antwoord op vraag 22

De geraamde inflatie (gemeten aan de hand van de CPI) vertaalt zich in onze koopkrachtramingen een-op-een in een koopkrachtverlies van huishoudens. In 2017 en 2018 gaat het om een effect van (in beide jaren) 1,4% op de koopkracht van huishoudens. De nominale contractlonen bij bedrijven nemen in deze jaren eveneens toe met respectievelijk 1,6% en 2,2%, hetgeen zich vertaalt in een reële contractloonstijging van 0,2% in 2017 en 0,8% in 2018.

Vraag 23

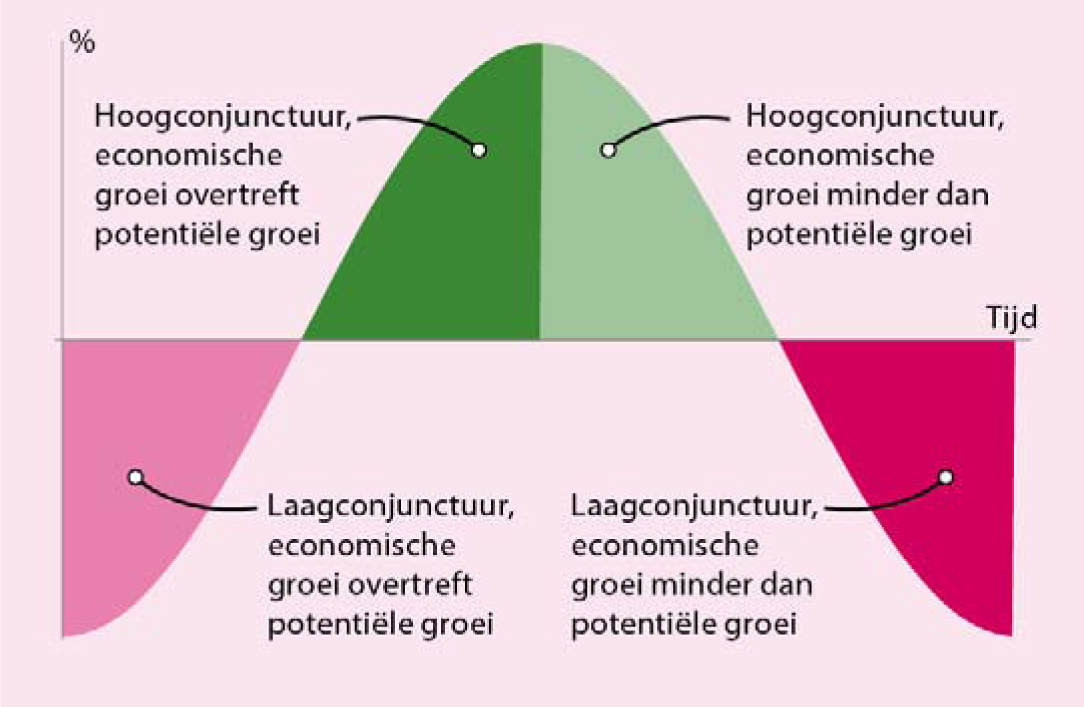

Hoelang duurde de hoogconjunctuur gemiddeld gedurende de laatste paar conjunctuurcycli in Nederland?

Antwoord op vraag 23

De duur van de hoogconjunctuur in de laatste paar cycli:

|

Begin |

Einde |

Lengte in jaren |

|---|---|---|

|

1998 |

2002 |

4 |

|

2005 |

2008 |

4 |

De lengte van de hoogconjunctuur is hier gemeten op basis van het aantal jaar met een positieve output gap (zie grafiek 1.3 in de MEV2018). Zie ook figuur 1 van de CPB Policy Brief 2016/02 (https://www.cpb.nl/publicatie/opties-voor-begrotingsbeleid). Deze figuur is hieronder nogmaals weergegeven.

Figuur 1 Goede en slechte tijden (a)

(a) De conjunctuurgolf is in werkelijkheid onregelmatiger; zo is de lengte van de conjunctuurgolf variabel.

Vraag 24

Is er een inschatting te maken over de gemiddelde dynamische koopkrachtstijging in 2017? Is er een raming te maken over 2018 en zijn er realisatiecijfers van de dynamische koopkracht in de afgelopen vijf jaar?

Antwoord op vraag 24

Een overzicht van gerealiseerde dynamische koopkrachtcijfers is te vinden in onderstaande tabel op basis van cijfers van het CBS. Het CPB heeft in de Macro Economische Verkenning verder een raming gemaakt van de koopkrachtontwikkeling volgens de statische koopkrachtdefinitie. Voor de reguliere CPB-ramingen is de statische koopkrachtdefinitie beter bruikbaar dan de dynamische koopkrachtdefinitie. De dynamische koopkracht is weliswaar representatiever voor de werkelijke koopkrachtverandering die huishoudens ondervinden, maar de persoonlijke overgangen die hierin worden meegenomen, zoals trouwen en kinderen krijgen, staan los van het inkomensbeleid. In onze ramingen gaat het juist om het in kaart brengen van de effecten van het inkomensbeleid. Zie ook de CPB policy brief « koopkracht: een kwestie van kwartjes»

Link: https://www.cpb.nl/publicatie/koopkracht-een-kwestie-van-kwartjes

|

2011 |

2012 |

2013 |

2014 |

2015 |

|---|---|---|---|---|

|

– 0,7 |

– 1,1 |

– 1,2 |

1,8 |

1,1 |

Bron: Statline.cbs.nl

Vraag 25

Wat was de hoogte van het houdbaarheidssaldo bij aanvang van het kabinet Rutte III? Wat is het huidige houdbaarheidssaldo?

Antwoord op vraag 25

Antwoord: Het huidige houdbaarheidssaldo (het saldo voor verwerking regeerakkoord Rutte III) is +0,2% bbp (1 mld euro). Zie tabel 1.5 in de CPB notitie van 16 augustus aan de informateur (http://www.cpb.nl/publicatie/actualisatie-middellangetermijnverkenning-2018–2021).

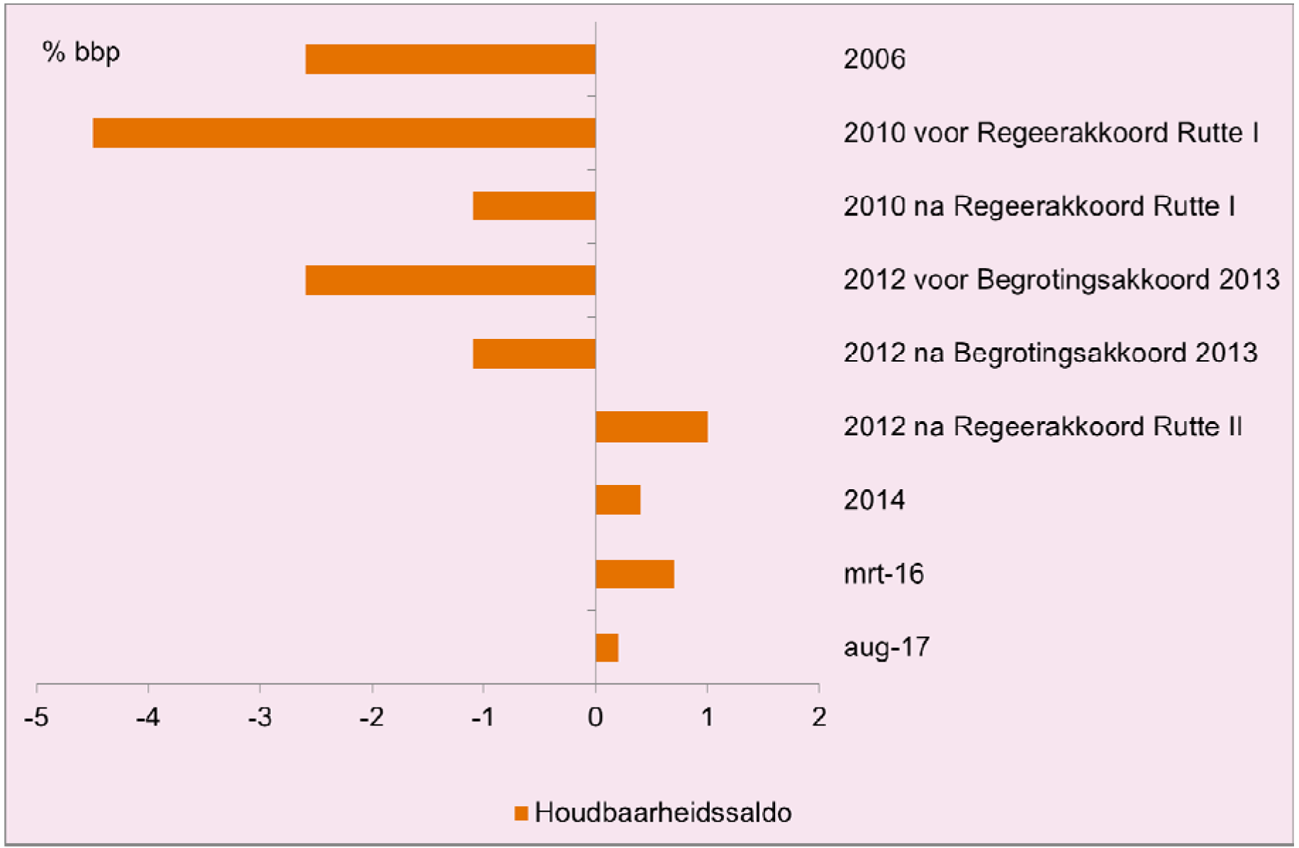

Vraag 26

Kunt u een overzicht geven van de hoogtes van het houdbaarheidssaldo bij aantreden van alle kabinetten sinds 2000?

Antwoord op vraag 26

Zie onderstaande grafiek. Dit is een actualisatie van grafiek 4 in CPB Policy Brief 2016/02 (https://www.cpb.nl/publicatie/opties-voor-begrotingsbeleid)

Vraag 27

Kunt u in een overzicht de ontwikkeling weergeven van de stijging van CAO-lonen en de inflatie van 2007 tot heden?

Antwoord op vraag 27

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

cao markt |

1,8 |

3,3 |

2,7 |

1 |

1,2 |

1,6 |

1,2 |

1 |

1,2 |

1,5 |

1,6 |

2,2 |

|

cao zorg |

2,1 |

3,4 |

3,5 |

2,3 |

1,7 |

1,6 |

1,5 |

1,3 |

1,2 |

1,6 |

1,3 |

2,1 |

|

cao overheid |

3 |

3,5 |

2,6 |

1,5 |

0,2 |

0,6 |

0,4 |

0,4 |

2,3 |

3,5 |

0,8 |

1,2 |

|

Inflatie (hicp) |

1,6 |

2,2 |

1 |

0,9 |

2,5 |

2,8 |

2,6 |

0,3 |

0,2 |

0,1 |

1,3 |

1,3 |

Vraag 28

In de MEV wordt gesproken over forse tekortreducerende overheidsmaatregelen, die achter de rug zijn, als reden dat de groei hard doorzet. Kunt u aangeven welke overheidsmaatregelen dit zijn?

Antwoord op vraag 28

Deze maatregelen zijn in detail weergegeven in de diverse doorrekeningen van regeerakkoorden en pakketten door het CPB. De effecten zijn geaggregeerd weergegeven in het CPB Achtergronddocument van september 2016 (https://www.cpb.nl/publicatie/tekortreducerende-maatregelen-2011–2017-mev2017-versie)

Zie ook antwoord op vraag 7.

Vraag 29

Kunt u een overzicht verstrekken van de tekortreducerende maatregelen die sinds 2012 zijn genomen met het grootste budgettaire belang?

Antwoord op vraag 29

Het CPB heeft geen overzicht gepresenteerd van de tekortreducerende maatregelen met het grootste budgettaire belang. Per pakket en regeerakkoord heeft het CPB deze maatregelen wel in detail gepresenteerd. Zie ook antwoord op vraag 28.

Vraag 30

Kunt u een overzicht verstrekken van de fiscale maatregelen met het grootste budgettaire belang die sinds 2012 genomen zijn, inclusief het budgettaire belang?

Antwoord op vraag 30

Het CPB heeft geen overzicht gepresenteerd van de fiscale maatregelen met het grootste budgettaire belang. Per pakket en regeerakkoord heeft het CPB deze maatregelen wel in detail gepresenteerd. Zie ook antwoord op vraag 28.

Vraag 31

Kunt u een overzicht verstrekken van de bezuinigingen op de overheidsuitgaven met het grootste budgettaire belang die sinds 2012 zijn uitgevoerd?

Antwoord op vraag 31

Zie antwoord op vraag 29.

Vraag 32

In de MEV wordt gesproken over een aantrekkende woningmarkt als onderdeel van een positieve binnenlandse dynamiek. Kunt aangeven welk aspect van de aantrekkende woningmarkt zo positief is

Antwoord op vraag 32

Positief voor de binnenlandse dynamiek tot uitdrukking komend in de economische groei is de sterke groei van de woninginvesteringen, zowel nieuwbouw als transacties van bestaande woningen. Verder stimuleren de vele transacties op de woningmarkt de duurzame consumptie. Stijgende huizenprijzen hebben via vermogenseffecten positieve effecten op de consumptie.

Vraag 33

Wat is de verwachte ontwikkeling van het bbp in absolute getallen t/m 2018?

Antwoord op vraag 33

Het nominale bbp stijgt naar verwachting van 733,4 mld euro in 2017 naar 764,3 mld euro in 2018 (zie MEV bijlage 4.3).

Vraag 34

Waaruit bestaat het verschil tussen de bruto collectieve uitgaven (43,0%) en de collectieve lasten (38,9%)?

Antwoord op vraag 34

Het verschil bestaat uit het EMU-saldo en de niet-belastingmiddelen, waaronder de gasbaten.

Vraag 35

Kunt u verklaren waarom de arbeidsinkomensquote historisch laag is?

Antwoord op vraag 35

De ontwikkeling van de Nederlandse arbeidsinkomensquote (aiq) past voor een deel in een internationale trend die in veel geïndustrialiseerde landen zichtbaar is. Een kader in de MEV 2018 (pagina 43) gaat dieper in op mogelijke internationale en nationale oorzaken, zoals globalisering, technologische vernieuwing en de flexibilisering van de arbeidsmarkt. Daarnaast spelen in Nederland conjuncturele ontwikkelingen een rol. De lonen reageren vertraagd op de gunstige ontwikkelingen op de arbeidsmarkt.

Vraag 36

Kunt u verklaren waarom de koopkracht slechts in beperkte mate verbetert, ondanks de geraamde economische groei?

Antwoord op vraag 36

De reële beloning van de totale groep werknemers gaat in 2017 gelijk op met de economische groei en is in 2018 zelfs hoger. De indruk die vanuit de koopkrachtcijfers kan bestaan – namelijk dat veel mensen nauwelijks profiteren van de economische groei – is dus niet terecht. Volgens de statische definitie van koopkracht neemt namelijk alleen de koopkracht van mensen zonder verandering in hun omstandigheden slechts in geringe mate toe, dus mensen die geen (nieuwe) baan vinden, niet meer uren gaan werken en geen periodiek, extra schaal of extra bonus krijgen. De totale groep van werknemers profiteert wel degelijk, in de vorm van hogere werkgelegenheid en meer bijzondere beloning.

Zie ook blz. 62 van de Macro Economische Verkenning 2018

Link: http://www.cpb.nl/sites/default/files/omnidownload/MEV2018-kader-pag-62.pdf

Vraag 37

Kunt u verklaren waarom de reëel besteedbare huishoudinkomens sinds 2001 niet zijn gestegen?

Antwoord op vraag 37

In onderstaande figuur wordt de ontwikkeling weergegeven van het gemiddeld gestandaardiseerd besteedbaar inkomen sinds 2001 (indexcijfers, 2001=100). In deze cijfers is gecorrigeerd voor de ontwikkeling van de prijzen (via de CPI). Hieruit blijkt dat het niet juist is om te stellen dat het gemiddeld besteedbare inkomen sinds 2001 niet meer gestegen is. Zoals te zien is in de figuur nam het gemiddeld besteedbaar inkomen toe in de eerste 7 jaar van deze eeuw. Tot en met 2013 (o.a. in de crisisjaren) nam het gemiddeld besteedbaar inkomen vervolgens af. In 2014 is het gemiddeld gestandaardiseerd inkomen weer toegenomen.

In het brede inkomensbegrip voor huishoudens kunnen ook de onderwijs- en zorguitgaven aan huishoudens worden toegerekend. Het inkomen van huishoudens volgens dit bredere begrip is in de afgelopen 15 jaar sterker toegenomen dan het reeel beschikbaar inkomen, zie onderstaand figuur.

Vraag 38

De Nederlandse economie zit op het opgaande gedeelte van de conjunctuurgolf, maar bevindt zich nog niet in een hoogconjunctuur.» Wat is de reden dat er nog geen sprake zal zijn van een hoogconjunctuur?

Antwoord op vraag 38

Het CPB spreekt van een hoogconjunctuur als de output gap duidelijk positief is (zie ook antwoord op vraag 23). Dit is het geval als de werkloosheid duidelijk onder de evenwichtswerkloosheid ligt en de feitelijke arbeidsproductiviteit boven het niveau van de trendmatige arbeidsmarktontwikkeling. Figuur 1.3 rechts in de MEV laat zien dat in 2017–2018 de output gap ongeveer gesloten is.

Vraag 39

Betekent het permanente inkomensverlies dat er sprake is geweest van hysterese?

Antwoord op vraag 39

Er zijn voor Nederland geen aanwijzingen van hysterese, gedefinieerd als een permanent hogere evenwichtswerkloosheid als gevolg van een negatieve schok. Het permanente inkomensverlies moet gezocht worden bij een permanent lagere arbeidsproductiviteit.

Vraag 40

De arbeidsinkomensquote is historisch gezien laag. Kunt u dit onderbouwen met historische gegevens? Hoe doet Nederland het relatief vergeleken met andere landen in de wereld? Wat zijn de belangrijkste oorzaken van de historisch lage arbeidsinkomensquote?

Antwoord op vraag 40

Zie de figuren in het kader over de arbeidsinkomensquote op pagina 46 van de MEV 2018 en het antwoord op vraag 35. Over het algemeen is de ontwikkeling van de Nederlandse aiq in lijn met die van andere geïndustrialiseerde landen. De hoogte en ontwikkeling van de arbeidsinkomensquote wordt sterk beïnvloed door de economische structuur van een land en door methodologische keuzes. Dit maakt een vergelijking van de aiq’s tussen landen lastig. (zie ook DNBulletin: alternatieve definitie accentueert internationale daling van arbeidsinkomensquote

https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2017/dnb360688.jsp

Vraag 41

Is het mogelijk een inschatting te maken van de verwachtte hogere tarieven voor zzp’ers? Hoe verhoudt deze stijging zich tot de loonstijging van werknemers?

Antwoord op vraag 41

In vorige opgaande conjunctuurfases was de betekenis van zzp-ers geringer. Er is daardoor momenteel geen mogelijkheid om hiervoor een kwantitatieve inschatting te geven.

Vraag 42

Kan onderbouwd worden waarom het CPB van mening is dat «de arbeidsinkomensquote historisch gezien laag is»? Kan gesteld worden dat de AIQ gedaald is van ca. 78% in 1995 naar 72,5% in 2015?

Antwoord op vraag 42

De arbeidsinkomensquote van de marktsector volgens de nieuwe definitie (waarbij het totale inkomen van zelfstandigen wordt gezien als arbeidsinkomen) daalt van 77,3% naar 70,1%. Het CPB is echter overgestapt op een andere bedrijfstakafbakening en publiceert de arbeidsinkomensquote van bedrijven. De arbeidsinkomensquote van bedrijven is minder gevoelig voor de prijsontwikkeling van toegerekende bankdiensten die voor de loonvorming minder relevant is. De arbeidsinkomensquote van bedrijven is gedaald van 74,7% in 1995 naar 72,2% in 2015. De arbeidsinkomensquote ligt in 2015 onder het lange-termijngemiddelde. Het lage niveau in 2015 is mede het gevolg van conjuncturele factoren. Lonen reageren met enige vertraging op een aantrekkende economie (zie MEV 2018, pagina 44).

Vraag 43

Bestaat er een optimale AIQ in termen van voldoende winstgevendheid enerzijds en voldoende koopkrachtontwikkeling en voorkomen van vraaguitval anderzijds? Hoe hoog bedraagt de optimale AIQ?

Antwoord op vraag 43

Nee, er bestaat geen optimale AIQ.

Vraag 44

Wat is het effect van, ceteris paribus, 1% hogere lonen zowel in de publieke sector als algemeen op de overheidsuitgaven?

Antwoord op vraag 44

De effecten van de loonstijging (voor de totale economie) op het EMU-saldo zijn in de eerste jaren gering. Door de hogere lonen stijgen de belastinginkomsten. Daar staan extra uitgaven door hogere ambtenarensalarissen en uitkeringen tegenover. De hogere lonen in de zorg kunnen een drukkend effect hebben op het EMU-saldo als de hogere zorguitgaven niet worden gedekt door een stijging van de zorgpremies. In de eerste paar jaar stijgt het EMU-saldo licht, doordat de extra belastinginkomsten (btw en lb/ib) zwaarder wegen dan de hogere uitgaven aan lonen voor ambtenaren en uitkeringen. Na verloop van tijd slaat het teken om doordat door de krimpende economie de belastingen terugvallen en loopt de verslechtering van het EMU-saldo op naar 0,3%-punt bbp in jaar 8.

Zie ook CPB, 2010 SAFFIER II 1 model voor de Nederlandse economie, in 2 hoedanigheden, voor 3 toepassingen. CPB-Document 217 (paragraaf 5.6).

https://www.cpb.nl/sites/default/files/publicaties/download/doc217.pdf

Vraag 45

Wat is het effect van 1% hogere lonen op de arbeidsinkomensquote?

Antwoord op vraag 45

Het eerste jaar neemt de aiq met 0,7% toe. Na acht jaar is de toename door terugkoppelmechanismen teruggelopen tot 0,1%.

Zie ook CPB, 2010 SAFFIER II 1 model voor de Nederlandse economie, in 2 hoedanigheden, voor 3 toepassingen. CPB-Document 217 (paragraaf 5.6).

https://www.cpb.nl/sites/default/files/publicaties/download/doc217.pdf

Vraag 46

Het gedeelte van de bevolking dat uiteindelijk tot de laagopgeleiden gaat behoren, is volgens de statistieken slechter af, of het nu om geluk, gezondheid of inkomen gaat. Kunt u aangeven in hoeverre deze groep er op achteruit is gegaan gedurende de afgelopen kabinetsperiode? Welke beleidsmaatregelen van het kabinet hebben er voor gezorgd dat deze groep nu slecht(er) af is als het gaat om geluk, gezondheid of inkomen? Is de omvang van deze groep toegenomen? Hoe scoort Nederland internationaal als het gaat om het geluk, de gezondheid of het inkomen van laagopgeleiden?

Antwoord op vraag 46

De uitspraak dat «het gedeelte van de bevolking dat uiteindelijk tot de laagopgeleiden gaat behoren, volgens de statistieken slechter af is», betekent dat deze groep minder inkomen heeft, een minder goede gezondheid ervaart en minder gelukkig voelt dan gemiddeld. We doen hiermee geen uitspraak over of het gedaald is.

Mensen met een laag opleidingsniveau ervaren het minst vaak een goede gezondheid. Van de Nederlanders die alleen basisonderwijs hebben genoten ervaart 50,5% een goede of zeer goede gezondheid. Gemiddeld over de bevolking is dit 79,4%. Het aandeel mensen dat zichzelf gezond of zeer gezond voelt neemt toe met het opleidingsniveau. 66,4% bij opleidingsniveau vmbo; 76% bij havo/vwo /mbo, 82,5% bij hbo en 86,3% bij universiteit. (bron CBS). Hierbij moet wel aangetekend worden laagopgeleiden gemiddeld ouder zijn, omdat het opleidingsniveau de afgelopen decennia sterk gestegen is, wat uiteraard ook effect heeft op de ervaren gezondheid. Daarvoor gecorrigeerd geldt het verband echter nog steeds. Zo is er negentien jaar verschil in het aantal jaren dat mensen in goede gezondheid leven tussen de hoogst- en de laagstopgeleiden. Dit geldt zowel voor mannen als voor vrouwen. Vrouwen met hbo- of universiteit worden gemiddeld 87 jaar, waarvan ze er bijna 72 jaar doorbrengen met een goede ervaren gezondheid en 15 in minder goede gezondheid. De laagstopgeleide vrouwen hebben een levensverwachting van 81 jaar, waarvan ze er 53 in goede gezondheid doorbrengen en 28 jaar in minder goede gezondheid (bron: CBS). De ervaren gezondheid van de laagst opgeleiden is de afgelopen drie jaar niet sterk veranderd. Deze schommelde tussen 51,2% in 2014, 49,6% in 2015 en 50,5% in 2016. (bron: CBS).

Ervaren geluksgevoel hangt sterk samen met gezondheid. Van degenen die hun gezondheid als slecht of zeer slecht beoordeelden, voelt in 2016 58% zichzelf gelukkig en 16% zichzelf ongelukkig. Bij mensen met die een zeer goede gezondheid ervaren, is 94% gelukkig en 1% ongelukkig (Bron CBS).

De internationale vergelijking van geluk en gezondheid pakt over het algemeen gunstig uit voor Nederlandse lageropgeleiden. Nederlandse laagopgeleiden hebben gemiddeld vaker een (zeer) goede ervaren gezondheid dan laagopgeleiden in andere EU-landen. Het percentage laagopgeleide mensen met een langdurig(e) ziekte of gezondheidsprobleem is echter wel iets hoger dan het EU-gemiddelde (bron: Eurostat voor 2015). Op het gebied van ervaren geluk (overall life satisfaction) scoren Nederlandse laagopgeleiden relatief goed in Europees opzicht, zowel qua gemiddelde score als qua percentage mensen met een hoge overall life satisfaction (bron: Eurostat voor 2013).

De omvang van de groep laagopgeleiden in Nederland is over de kabinetsperiode gedaald. In 2012 had 17% van de personen tussen de 25 en 35 jaar geen startkwalificatie, in 2016 was dat zoals in de MEV beschreven 14% (bron: CBS). Overigens is deze daling al decennia geleden ingezet, en dus niet specifiek toe te schrijven aan de afgelopen periode.

Wij hebben voor de MEV geen uitgebreide analyse gedaan van welke recente beleidsmaatregelen invloed hebben gehad op het geluk of de gezondheid van laagopgeleiden.

Vraag 47

Kunt u een overzicht geven van het percentage dat het onderwijs verlaat zonder startkwalificatie in de periode 2007 t/m 2017 alsmede voor het percentage laaggeletterden?

Antwoord op vraag 47

Sinds 2007 is het percentage voortijdig schoolverlaters in Nederland, net als in vrijwel alle Europese landen, gedaald. In 2007 verliet ieder jaar 11,7% van de 18–23 jarigen zonder startkwalificatie het onderwijs. In 2016 was dit 8,0%.

Betrouwbare cijfers over laaggeletterden worden niet op een nationaal niveau verzameld. We baseren onze cijfers op de PISA enquête onder 15-jarigen die om de zoveel jaar door de OESO wordt gehouden. In 2006 gold 15% van de Nederlandse 15-jarigen in deze survey als laaggeletterd, in 2009 ging het om 14%. In 2015 waren 18% van de Nederlanders deelnemers laaggeletterd.

Vraag 48

Kunt u een analyse geven van de beschouwing «onbenut potentieel» bij de MEV 2018, gelet op de internationaal vergeleken sterke daling van de slechtst presterende leerlingen tussen hun negende en vijftiende levensjaar?

Antwoord op vraag 48

Met de titel «onbenut potentieel» heeft het CPB willen aangeven dat er een groep laagopgeleiden lijkt te zijn in Nederland waar meer potentie in zit. Dat (een deel) van deze groep relatief minder aanleg voor school heeft is een gegeven, maar hoe we deze groep omgaan ligt niet vast. Verschillende landen om ons heen doen het beter; zij hebben minder voortijdig schoolverlaters en minder laaggeletterden. Voor het overige lijkt het niet helemaal op onze weg te liggen een analyse te maken van de eigen beschouwing.

Vraag 49

Is de definitie van «laagopgeleid» voor elk EU-lidstaat hetzelfde en geunificeerd door Eurostat of kent elke EU-lidstaat zijn eigen definitie? Indien het laatste het geval is, zijn de cijfers dan wel vergelijkbaar?

Antwoord op vraag 49

De definitie laagopgeleid in uniform tussen landen. Het gaat om de niveaus 0 tot en met 2 van de ISCED 2011 (International Standard Classification of Education) classificatie. Wij hebben vertrouwen in deze cijfers, net als in alle andere statistieken van Eurostat. Uiteraard leren leerlingen in verschillende landen nooit exact hetzelfde gedurende hun leerloopbaan. Het is dus niet uit te sluiten dat her en der verschillen zijn te vinden tussen de groep laagopgeleiden.

Vraag 50

De minst presterende Nederlanders behoren op negen-jarige leeftijd nog tot de besten in de wereld, terwijl zij op vijftien-jarige leeftijd opeens op de tiende plek staan van de 25 OESO-landen. Hoe komt het dat deze discrepantie is gegroeid ten opzichte van tien jaar geleden? Wat moet er gebeuren om deze ontwikkeling tegen te gaan en hoeveel geld zal daarvoor nodig zijn? Hoe komt het dat de best presterende 9-jarigen relatief zo laag scoren ten opzichte van andere OESO-landen?

Antwoord op vraag 50

Wij begrijpen nog onvoldoende waarom de discrepantie tussen de minst presterende 9- en 15-jarige Nederlanders in tien jaar tijd gegroeid is. Wel weten we dat vooral de prestaties van 15-jarigen aan «de onderkant» zijn verslechterd.

In de MEV hebben we een aantal suggesties gedaan van beleidsmaatregelen die met name de onderkant in het voortgezet onderwijs ten goede komen. Uit de wetenschappelijke literatuur komt bijvoorbeeld naar boven dat het effectief kan zijn gerichte bijlessen te geven en zomerscholen te organiseren. Aandacht voor sociaal-cognitieve vaardigheden kan daarbij speciaal bij deze groep effect sorteren. Nog verder investeren in de vaardigheden van (sommige) docenten is een andere mogelijkheid. Specifieke aandachtspunten daarbij: de onderwijsinspectie heeft geconstateerd dat nog niet alle leraren evengoed kunnen differentiëren tussen verschillende soorten leerlingen en dat een deel van de beginnende docenten weinig tot geen begeleiding krijgt bij het inwerken. Het verschil in relatieve prestaties van de minst en best presterende leerlingen kan ook samenhangen met ons systeem van vroege selectie in het voortgezet onderwijs. Het is goed mogelijk dat de best presterende kinderen hiervan profiteren, terwijl de slechtst presterende kinderen hier juist last van vinden. Met zekerheid valt dit echter niet te zeggen; meer onderzoek is nodig op dit terrein.

Vraag 51

Kan nader onderbouwd worden waarom het CPB vindt dat «de arbeidsinkomensquote historisch gezien laag is»? Kan gesteld worden dat de AIQ gedaald is van ca. 78% in 1995 naar 72,5% in 2015 (blz. 46 MEV)?

Antwoord op vraag 51

Zie antwoord op vraag 42

Vraag 52

Bestaat er een optimale AIQ in termen van voldoende winstgevendheid enerzijds en voldoende koopkracht ontwikkeling en voorkomen van vraaguitval anderzijds? Hoe hoog bedraagt de optimale AIQ?

Antwoord op vraag 52

Zie antwoord op vraag 43

Vraag 53

Kan op basis van de tabel op blz. 61 (MEV) de conclusie getrokken worden dat op basis van 3 van de 4 criteria de inkomensongelijkheid en armoede sinds 2010 substantieel zijn toegenomen? Klopt het dat de Gini coëfficiënt hier de uitzondering is, en de andere indicatoren iets anders aangeven?

In het kader «inkomensongelijkheid in perspectief» op blz. 61 van de Macro Economische verkenning wordt juist geconcludeerd dat ieder perspectief zijn eigen maat kent, met eigen uitkomsten en conclusies, die naast elkaar waar zijn. De Gini-coëfficiënt is geen uitzondering, maar is een indicator die geschikt is voor het overall beeld van de inkomensongelijkheid. Tussen 2007 en 2013 is er verder, na een aantal jaar een afname, inderdaad sprake van een toename van armoede (zie ook het antwoord op vraag 102).

Vraag 54

Wat is de arbeidsmarktpositie van de 1,4 miljoen zwakbegaafde mensen?

Antwoord op vraag 54

Het is niet exact bekend wat de arbeidsmarktpositie van deze groep is. Wel weten we dat de groep laagopgeleiden, waar veel zwakbegaafden toe behoren – dus alle personen die geen startkwalificatie hebben behaald – minder vaak participeren op de arbeidsmarkt. Zij zijn vaker werkloos en ze zijn vaker helemaal niet actief. In 2016 participeerde 33% van de laagopgeleiden tussen 25 en 55 jaar niet op de arbeidsmarkt, terwijl dit voor personen met een startkwalificatie in die leeftijdsgroep om 13% ging (bron: CBS).

Vraag 55

Welk effect heeft de lage rente op de oververhitte huizenmarkt in Nederland? Vergroot dit het risico op een huizenbubbel?

Antwoord op vraag 55

De sterke daling van de hypotheekrentes heeft bijgedragen aan het herstel van de Nederlandse woningmarkt. Het CPB heeft hiervoor geen kwantitatieve inschatting gemaakt. Het risico van een huizenbubbel hangt niet alleen af van het renteniveau maar ook van de mogelijkheden tot hypothecair krediet; kredietverleners hebben hun kredietcriteria sinds het uitbreken van de economische crisis verscherpt en de overheid heeft de LTV- en LTI-criteria aangescherpt. Daarnaast spelen de mogelijkheden tot fiscaal aantrekkelijk lenen; deze mogelijkheden zijn de afgelopen jaren teruggeschroefd door een verlaagde aftrek van de hypotheekrentebetalingen.

Vraag 56

Kunt u uitleggen wat het verband is tussen de rente en de kwantitatieve verruiming?

Antwoord op vraag 56

In de CPB Policy Brief 2017/07 (http://www.cpb.nl/publicatie/onderweg-naar-normaal-monetair-beleid) is op dit verband ingegaan. Daarin komt naar voren dat empirische analyses laten zien dat het onconventionele monetaire beleid van de ECB de afgelopen jaren heeft geleid tot lagere rentes op lange-termijn overheidsobligaties. Voor een stijging van de balans van de centrale bank met 10% bbp is het mediane effect op de lange rente een daling van 53 basispunten.

Vraag 57

Waarom heeft u geen opvatting over het ruime monetaire beleid van ECB, terwijl dit zo cruciaal is voor onze economie?

Antwoord op vraag 57

Het CPB heeft recent een analyse van het monetaire beleid van de ECB gepresenteerd in CPB Policy Brief 2017/07 (http://www.cpb.nl/publicatie/onderweg-naar-normaal-monetair-beleid).

Vraag 58

Welke sectoren in Nederland zullen het meest getroffen worden door de lagere economische groei in het Verenigd Koninkrijk?

Antwoord op vraag 58

De sectoren chemie, kunststof en rubber», «elektronische apparatuur», «motorvoertuigen en onderdelen», en «voedsel verwerkende industrie». Zie de CPB Policy Brief 2016/07 over Brexit (http://www.cpb.nl/publicatie/nederlandse-kosten-brexit-door-minder-handel)

Vraag 59

Hoeveel heeft de ECB tot nu toe opgekocht met QE? Hoeveel hiervan komt voor herstructurering in aanmerking?

Antwoord op vraag 59

Het Eurosysteem heeft binnen het Asset Purchase Programme (APP) 2063 miljard euro aangekocht (stand eind augustus). Het grootste deel daarvan betrof de aankoop van publieke obligaties (Public Sector Purchase Programme, PSPP) met 1704 miljard. De waarde van de aangekochte publieke obligaties per land staat op https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

Bij elke obligatie hoort in principe een risico dat de geleende som niet wordt terugbetaald. Het Eurosysteem koopt maximaal 33% van de obligaties per land op om te voorkomen dat het een dominante schuldeiser wordt. De aankopen per land volgen de kapitaalverdeelsleutel van de ECB. De uitzondering is Griekenland; het Eurosysteem koopt binnen het PSPP geen Griekse overheidsobligaties.

Vraag 60

Hoeveel is er tot nu toe met QE opgekocht door de eigen nationale bank en hoeveel door de ECB gemeenschappelijk?

Antwoord op vraag 60

Dit is niet exact bekend gemaakt door het Eurosysteem, maar er is wel een inschatting van te maken. Van de aankopen binnen het Public Sector Purchase Programme (PSPP) wordt ruwweg 80% door de nationale centrale banken aangekocht. 10% van het programma betreft aankopen door de ECB van supranationale instellingen (bv. EFSF, ESM, EIB). De overige 10% van het programma zijn aankopen door de ECB van niet-supranationale publieke obligaties. De risico’s van de ECB-aankopen worden gezamenlijk gedragen via het Eurosysteem.

Dat betekent dat ongeveer 20% van de ongeveer 1700 miljard van de PSPP voor risico van het gezamenlijke Eurosysteem is. Het aankoopprogramma van de ECB kent ook nog andere onderdelen waarin obligaties uit de private sector worden gekocht. Eind augustus is binnen deze onderdelen ongeveer 360 miljard euro aangekocht, de bijbehorende risico’s worden binnen het Eurosysteem gedeeld.

Vraag 61

Hoe vindt de schuldherstructurering (SDRM) plaats (procedureel, volgorde van afstempelen)?

Antwoord op vraag 61

Het IMF heeft een preferentiële status wanneer landen binnen een steunprogramma lenen. Het ESM heeft ook een dergelijke status, maar het komt wel na het IMF. Voor enkele (EFSF/ESM) programma’s in het verleden is weer een uitzondering gemaakt op die regel (geen bijzondere status). Het Eurosysteem heeft geen preferentiële status bij de aankopen van overheidsobligaties onder het PSSP-programma. Het Eurosysteem heeft dus dezelfde behandeling als private investeerders mocht er een wanbetaling zijn en eventuele herstructurering plaatsvinden.

Vraag 62

Hoeveel risico loopt de Nederlandse belastingbetaler als de Italiaanse schuld wordt geherstructureerd?

Antwoord op vraag 62

De Nederlandse belastingbetaler loopt risico via De Nederlandse Bank, bv wanneer er bijstortingen nodig zijn, voorzieningen moeten worden aangesproken of de dividenden lager uitvallen. DNB is overigens gestart met het treffen van extra voorzieningen ten koste van de winst(afdracht).

De ECB maakt niet bekend wat per land het totale risico is. De aankopen van Italiaanse overheidsobligaties door de ECB is ruwweg op 27 miljard euro (ECB koopt 10% van PSPP-programma, dus tot nog toe 170 miljard, op basis van de kapitaalverdeelsleutel is het aandeel Italië 16%, stand eind augustus).

Omvangrijker is de Target2-balans van Italië, die is eind juli 2017 bijna 400 miljard negatief. Target2 is het betalingssysteem van het Eurosysteem. Het Eurosysteem heeft dus een claim van 400 miljard op de centrale bank van Italië. Daarnaast zijn mogelijk Italiaanse overheidsobligaties gebruikt als onderpand voor lange herfinancieringsprogramma’s. Herstructurering van overheidsobligaties die gebruikt zijn als onderpand vormen mogelijk een indirect risico voor het Eurosysteem.

Bij herstructurering van de Italiaanse schuld zal de waarde van de overheidsobligaties afnemen. Dat verlies zal worden verdeeld aan de hand van de kapitaalverdeelsleutel. Bij volledige afschrijving loopt de Nederlandse belastingbetaler een verlies van 1 miljard. Herstructurering verandert niets aan de Target2-claim.

Vraag 63

Waarom wordt in de grafieken het jaar 2016 al met onzekerheid omgeven, aangezien wij al halverwege het jaar 2017 zitten?

Antwoord op vraag 63

Er is geen onzekerheidswaaier rond de centrale waarde in 2016. Daarvoor wordt uitgegaan van het meest recente realisatiecijfer van het CBS

Vraag 64

Waarom kent de voorspelling van het EMU saldo schijnbaar meer onzekerheid dan de andere indicatoren?

Antwoord op vraag 64

De omvang van de gepresenteerde onzekerheden is gebaseerd op schattingsfouten in het verleden, inclusief onverwachte beleidsmutaties.

Vraag 65

Welke factoren dragen bij aan de groei van consumptie? Wat verklaart het verschil tussen de mutatie in consumptie en in reëel beschikbaar inkomen?

Antwoord op vraag 65

De groei van de consumptie hangt vooral samen met de stijging van de werkgelegenheid en de stijging van de koopkracht.

De groei van consumptie en beschikbaar inkomen komt overeen in 2017, maar in 2018 blijft de consumptiegroei licht achter doordat huishoudens met vertraging reageren op het oplopen van het arbeidsinkomen.

Vraag 66

Kunt u verklaren waarom de bancaire kredietverlening aan bedrijven nog steeds afneemt ondanks dat bedrijven aangeven meer te willen lenen? Kunt u verklaren welke belemmeringen bedrijven ondervinden om te lenen voor investeringen? Ziet u dit als een belemmerende factor voor de groei in productiecapaciteit?

Antwoord op vraag 66

Bedrijven financieren hun investeringen voor een belangrijk deel met bancair krediet.

Hoewel zij al enige tijd aangeven meer te willen lenen, heeft dit nog niet geleid tot een stijging van kredietverlening. De banken hebben hun acceptatiecriteria voor leningen aan het midden- en kleinbedrijf in eerdere jaren verscherpt en daarna nog niet versoepeld. Juist het mkb heeft hier last van, omdat zij minder dan grote bedrijven toegang hebben tot andere financieringsbronnen zoals aandelen en obligaties. De Nederlandsche Bank ziet wel een kentering en verwacht dat in 2017 en 2018 het aantal leningen zal aantrekken. Banken zouden daarmee aan de toenemende kredietvraag voldoen.

Vraag 67

Wat is de daling geweest van het onbenutte potentieel tussen de juniraming en de huidige raming? Wordt het onbenutte potentieel nog steeds als oorzaak gezien van de lage loongroei?

Antwoord op vraag 67

• Het CPB maakt geen raming van het onbenutte arbeidspotentieel. Het CPB baseert zich in de analyses op historische reeksen. De CBS-definitie kent een reeksbreuk bij 2013Q1. Het CBS eist namelijk van de deeltijdwerkers dat ze niet alleen meer uren willen werken, maar ook dat ze hiervoor ook op korte termijn beschikbaar zijn. Als je de laatste eis negeert is een langere tijdreeks mogelijk. Het CPB heeft deze reeks vervolgens geconstrueerd op basis van CBS cijfers. Beide reeksen laten zien dat het onbenut arbeidspotentieel daalt sinds 2015:

• Figuur 2.10 (p. 42) in de MEV laat zien dat er sinds 2014 steeds meer vacatures zijn, in verhouding tot zowel de werkloosheid als het onbenutte arbeidspotentieel. Naar welke indicator je ook kijkt: er is sprake van een toenemende krapte op de arbeidsmarkt. De invloed van het onbenutte arbeidspotentieel op de tot op heden beperkte loongroei (in het kader op p. 43 worden andere oorzaken genoemd) neemt af door de toenemende krapte.

Vraag 68

Komt de hele groep die tijdens de crisis ontmoedigd is geraakt, in de raming nu weer terug op de arbeidsmarkt? Ligt de geraamde evenwichtswerkloosheid nu hoger dan voor de crisis?

Antwoord op vraag 68

• Een gedeelte van de groep die tijdens de crisis ontmoedigd is geraakt komt in de raming weer terug op de arbeidsmarkt. Een ander deel, zoals ouderen die tijdens de crisis werkloos zijn geraakt en niet in staat zijn geweest om opnieuw werk te vinden, komt niet meer terug op de arbeidsmarkt. Zie ook https://www.cpb.nl/publicatie/roads-to-recovery.

• De evenwichtswerkloosheid ligt niet hoger dan voor de crisis. De werkloosheid ten tijde van de crisis was hoog in historisch perspectief. Mensen zitten mogelijk langer zonder werk. Langdurige werkloosheid kan schadelijke gevolgen met zich meebrengen, zoals beperktere baankansen of een daling van de productiviteit van de betreffende medewerker. Voor het optreden van deze vorm van hysterese zijn geen aanwijzigingen gevonden. Zie ook http://www.cpb.nl/publicatie/langdurige-werkloosheid-afwachten-en-hervormen en https://www.cpb.nl/publicatie/roads-to-recovery {referenties PB langdurige werkloosheid en rtr}.

Vraag 69

Welke bedrijfstakken hebben de krapste arbeidsmarkt en welke de ruimste? Kan het aantal vacatures per werkloze voor deze sectoren gegeven worden?

Antwoord op vraag 69

Deze informatie wordt verzameld en beschikbaar gesteld door het UWV, in samenwerking met het CBS. Zie https://www.arbeidsmarktcijfers.nl/Spanningsindicator.aspx

Vraag 70

Hoe hoog is het volledige onbenutte arbeidspotentieel in Nederland? Hoe heeft die statistiek zich ontwikkeld gedurende de laatste vijf jaar? Hoe doet Nederland het in dit opzicht vergeleken met andere landen?

Antwoord op vraag 70

Het onbenutte arbeidspotentieel in Nederland bedraagt 1350 duizend personen (stand 2017Q2). De ontwikkeling sinds 2003 wordt ook bij het antwoord op vraag 67 beschreven.

In 2011 was het onbenut arbeidspotentieel in Nederland één van de laagste in Europa. Zie https://www.cbs.nl/nl-nl/nieuws/2012/36/onbenut-arbeidsaanbod-in-nederland-een-van-laagste-in-europa.

Vraag 71

Gelden de beschreven internationale trends ook allemaal voor Nederland?

Antwoord op vraag 71

Ja, in Nederland spelen globalisering, technologische vernieuwing, de daling van de prijs van kapitaalgoederen en de daling van de ledenaantallen van werknemersorganisaties ook een rol in de verklaring van de daling van de arbeidsinkomensquote.

Vraag 72

Is het mogelijk een indicatie te geven van de ontwikkeling van de kosten die samenhangen met ontslag, re-integratieverplichtingen en administratieve lasten in dezelfde periode (sinds begin jaren 2000)?

Antwoord op vraag 72

Het is voor het CPB niet mogelijk om voor dit tijdsbestek een raming te maken van de kosten die samenhangen met ontslag, re-integratieverplichtingen en administratieve lasten.

Vraag 73 en 74 (p. 43)

Klopt het dat het totale onbenutte arbeidspotentieel zowel niet beschikbaar en/of niet zoekend naar werk ca. een miljoen mensen bedraagt (zie de Miljoenennota blz. 28)? Klopt het, dat er daarnaast nog 460.000 mensen in deeltijd werken, die eigenlijk wel meer zouden willen werken? Dus er is eigenlijk een hele grote groep van 1,5 miljoen mensen die nog in versterkte mate tot de arbeidsmarkt kan toetreden? Hoe verhoudt dit zich tot de stelling van het CPB, dat dat loonontwikkeling in zicht zou zijn? Deze groep van 1,5 miljoen mensen, in combinatie met de flexibilisering en globalisering, zorgt toch, zonder nader overheidsingrijpen, voor een voortdurende zwakke loonontwikkeling? Wat zouden de juridische en economische consequenties zijn van een looningreep van 3,5%, met een minimum van 1.000 euro, op basis van artikel 10 van de Wet op de Loonvorming?

: Klopt het dat er eigenlijk een hele grote groep van 1,5 miljoen mensen is, die nog in versterkte mate tot de arbeidsmarkt kan toetreden (zie de Miljoenennota blz. 28)? Indien dit het geval is, waarom zwakt de groei dan af van 3,3% in 2017 naar 2,5% in 2018? Wat kan er gedaan worden deze groep versneld toe te laten treden tot de arbeidsmarkt?

Antwoord op vraag 73 en 74

• De miljoenennota hanteert een afwijkende definitie van onbenut arbeidspotentieel. De 1 miljoen mensen uit de miljoenennota slaat op het jaar 2016 en bevat

(1) de werkloze beroepsbevolking (539 duizend) en

(2) de personen niet zoeken, maar niet beschikbaar zijn of die wel beschikbaar zijn, maar niet zoeken (472 dzd).

Volgens het CBS bevat het onbenutte arbeidspotentieel nog een derde groep, namelijk:

(3) personen die in deeltijd werken en meer zouden willen werken. Dit waren er 510 duizend in 2016 en (inderdaad) 460 duizend in 2017Q2.

Het totale onbenutte arbeidspotentieel volgens het CBS bedroeg in 2016 inderdaad 1,5 miljoen personen. De laatste stand is 1350 duizend personen (stand 2017Q2).

• Daarnaast is er ook een groep die juist minder uren wil werken. Het aantal personen dat minder wil werken varieert (cijfers vanaf 2003) tussen de 500 en de 600 duizend. Sinds 2016 is er een stijgende lijn. Het gemiddelde van 2016 was 634 duizend en de laatste realisatie (2017Q2) is 719 duizend personen.

• Lonen reageren op de krapte op de arbeidsmarkt. De krapte op de arbeidsmarkt hangt af van hoeveel vacatures er zijn per werkzoekende. Figuur 2.10 op p 42 laat zien dat het voor de gemeten krapte op de arbeidsmarkt niet uitmaakt of je kijkt naar het aantal vacatures per werkloze of per totale onbenutte arbeidspotentieel, omdat werkloosheid en totaal arbeidspotentieel gelijk op bewegen. Het klopt dus dat het totale onbenutte potentieel groter is dan de werkloosheid, maar voor de invloed op de krapte en de lonen maakt het niet uit naar welke indicator je kijkt. De krapte op de arbeidsmarkt neemt toe: er zijn steeds meer vacatures per werkzoekende/werkloze/onbenut arbeidspotentieel.

• De vraag over de ingreep via de Loonwet kunnen we niet beantwoorden om het CPB hier geen onderzoek naar heeft gedaan. De groep van momenteel 1,5 miljoen mensen leidt, op dit moment, inderdaad (in combinatie met de flexibilisering en globalisering, zonder nader overheidsingrijpen), voor een zwakke loonontwikkeling. De verwachting is echter dat het onbenutte arbeidspotentieel de komende tijd af zal nemen. De drukkende invloed van het onbenutte arbeidspotentieel op de lonen zal daarom naar verwachting kleiner worden.

• De economische groei zwakt af in 2018 ten opzichte van 2017door een afzwakkende groei van de bedrijfsinvesteringen, woninginvesteringen en uitvoer.

• Wat kun je eraan doen om ze sneller te laten toetreden: een groot deel is al actief op de arbeidsmarkt, maar wil meer uren werken. De aantrekkende economie zal ertoe leiden dat een deel van het onbenutte potentieel ook snel benut zal worden. Daarbij moet wel worden bedacht dat er naast mensen die meer uren willen werken ook mensen zijn die minder willen werken. Deze mensen komen niet in deze statistiek tot uitdrukken, maar is groter dan het aantal mensen dat meer wil werken (zie hierboven). Zowel de mensen die meer willen werken als de mensen die minder willen werken kunnen verschillende redenen hebben waarom ze niet het gewenste aantal uren werken. Naast de vraag vanuit de arbeidsmarkt kan bijvoorbeeld ook de privésituatie een rol spelen. Het is daarom niet de verwachting dat iedereen zijn/haar gewenste aantal uren zal kunnen realiseren.

Vraag 75

Klopt het dat twee terugkerende aanbevelingen van internationale instellingen ten aanzien van Nederland zijn om de binnenlandse vraag te stimuleren door een hogere loongroei te bevorderen of de overheidsbestedingen te verhogen, en om maatregelen te nemen teneinde de binnenlandse (overheids)investeringen te verhogen?

Worden deze aanbevelingen gedaan in het belang van de Nederlandse economie, of van de Europese economie als geheel, met name ook ten behoeve van de Zuid-Europese landen?

Antwoord op vraag 75

In de aanbevelingen van internationale instellingen zoals de Europese Commissie, IMF en OESO komt inderdaad aanbevelingen naar voren om de Nederlandse binnenlandse vraag te stimuleren, waarbij de manier waarop kan verschillen.

Gezien de reputatie van deze internationale instellingen is er geen reden te twijfelen aan het feit dat hun analyses en aanbevelingen stroken met hun respectievelijke mandaten.

Vraag 76

Hoe komt het dat relatief veel laagopgeleiden zich melden op de arbeidsmarkt? Wat is de reden dat dit verschilt van de structurele situatie.

Antwoord op vraag 76

Waarom dit nu plaats vindt is zonder nader onderzoek niet dat beantwoorden. In de MEV 2018 wordt geconstateerd dat het gebeurt. Dat deze ontwikkeling plaats vindt leiden we af uit de ontwikkeling van het samenstellingseffect. De macro-economische loonontwikkeling wordt mede beïnvloed door de samenstelling van de beroepsbevolking. Dit samenstellingseffect is negatief in 2016 volgens de cijfers van het CBS (zie link), wat inhoudt dat relatief meer lager opgeleiden (of in ieder geval personen met een lager loon dan gemiddeld) zich hebben gemeld op de arbeidsmarkt.

Vraag 77

Is er sprake van vertekening van de weergegeven AIQ door de huidige lage rente? Kan de afbouw van het QE programma invloed hebben op de hoogte van de AIQ?

Antwoord op vraag 77

De AIQ wordt niet vertekend door de huidige lage rente. Wel leidt een lage rente tot lagere relatieve kapitaalkosten (ten opzichte van arbeid). In hoeverre dat leidt tot een kapitaalintensievere productie (en dus een lager aandeel van arbeid) is nog onderwerp van debat. QE heeft een effect gehad op de rente en zou een effect kunnen hebben op de AIQ, maar dit effect is lastig empirisch te onderbouwen.

Vraag 78

Kunt u toelichten waarom het CPB een andere raming heeft voor de EMU-schuld in 2017 en 2018 dan het kabinet in de Miljoenennota 2018? Kunt u dit verschil inzichtelijk maken in een tabel?

Is het correct dat wij, zonder één van de Europese of nationale begrotingsregels te schenden, nog € 1,5 miljard extra uit zouden kunnen geven in 2018, bijvoorbeeld in de zorg?

Antwoord op vraag 78

Het CPB anticipeert in tegenstelling tot de Miljoenennota aangekondigde maar nog niet geëffectueerde privatiseringen van financiële instellingen mee in de raming van de EMU-schuld. Het gaat hier met name om de verdere privatisering van ABN Amro. Dit verklaart het verschil in geraamd EMU-schuld.

Het geraamde structurele EMU-saldo in 2018 bedraag -0,2% bbp. Dit is 0,3%-punt boven de MTO. Nominaal is het verschil circa 2 mld euro.

Vraag 79

Kunt u het verschil in de raming van de EMU-schuld tussen de Miljoenennota en de MEV toelichten? Welk deel wordt veroorzaakt door ramingsverschillen? Welk deel wordt veroorzaakt doordat het CPB posten anders waardeert? Om welke posten gaat het in dit geval?

Antwoord op vraag 79

Zie antwoord op vraag 78.

Vraag 80

Kunt u het tekort op het EMU-saldo van de lokale overheden verklaren?

Antwoord op vraag 80

Het geraamde tekort is gelijk gezet aan het langjarige gemiddelde.

Vraag 81

Wat wordt bedoeld met een «marginaal groter koopkrachtpakket dan technisch»?

Antwoord op vraag 81

Het uiteindelijke koopkrachtpakket was groter dan het pakket dat in de augustusraming technisch was ingezet, het extra was minder dan 100 mln euro.

Vraag 82

Waarop zijn de efficiency bedragen van 560 miljoen euro in 2027 gebaseerd, die behaald zouden kunnen worden in de verpleeghuiszorg? Klopt het dat de verpleeghuiszorg zeer arbeidsintensief is, en dit dan weer ten koste gaat van arbeidsplaatsen? Hoe verhoudt de veronderstelde efficiencywinst zich tot het Kwaliteitskader Zorg? Kan dit bij een dergelijk efficiencywinst onverkort worden toegepast?

Antwoord op vraag 82

De efficiency bedragen van 560 miljoen euro in 2027 zijn gebaseerd op de impactanalyse van de NZa (link). Deze impactanalyse laat zien dat een efficiencyverbetering mogelijk is zonder dat dit ten koste hoeft te gaan van het kwaliteitskader. Mogelijkheden die de NZa noemt zijn bijvoorbeeld een lagere overhead en het combineren van zorgtaken met schoonmaken en koken op de groep. Hierdoor kan een verschuiving optreden van arbeidsplaatsen zonder zorgtaken naar arbeidsplaatsen met zorgtaken.

Vraag 83

In de MEV wordt gesproken over een lastenverzwaring voor gezinnen van 1,1 miljard euro door stijgende zorgpremies voor 2017. In 2018 is dat 0,1 miljard euro. De lastenverzwaring wordt gedempt door het gedeeltelijk wegvallen van de incidenteel hogere opbrengsten uit de maatregel pensioen in eigen beheer. Ook het koopkrachtpakket voor 2018 draagt bij aan een lastenverlichting. Kunt u uitleggen hoe dat werkt? Hoe verhouden deze posten zich tot elkaar?

Antwoord op vraag 83

De diverse posten staan in detail weergegeven in tabel 3.7 van de MEV2018. Het koopkrachtpakket en de maatregel pensioen in eigen beheer komen tot uitdrukking in de regel loon- en inkomstenheffing. Onderstaande tabel geeft nadere details over het koopkrachtpakket.

|

mln euro's |

||

|---|---|---|

|

(+ is saldoverslechterend) |

Inkomsten |

Uitgaven |

|

Temporiseren afbouw AHK in bijstand |

20 |

|

|

Verhoging zorgtoeslag |

310 |

|

|

Verhoging bedrag 2e kind kindgebonden budget |

36 |

|

|

Verhoging ouderenkorting lagere inkomens |

188 |

|

|

Verlaging (maximale) algemene heffingskorting |

– 78 |

|

|

Verlaging Inkomensondersteuning AOW |

– 31 |

|

|

Verlaging alleenstaande ouderenkorting |

– 20 |

Vraag 84

Kunt u aangeven of met de verhoging van de opslag duurzame energie ter financiering van de SDE+ uitgaven wordt verwezen naar een verhoging die vanaf het regeerakkoord al in het basispakket zat – of dat er in het belastingplan een nieuwe verhoging zit?

Antwoord op vraag 84

De verhoging is conform regeerakkoord.

Vraag 85

Is het correct dat in 2018 geldt: «hoe hoger het inkomensniveau, hoe hoger de mediane koopkrachtmutatie in procenten»?

Antwoord op vraag 85

Uit tabel 3.8 van de Macro Economische Verkenning blijkt inderdaad dat de hoogste inkomens er in doorsnee meer op vooruitgaan de andere inkomensgroepen en dat het effect oploopt bij de onderscheiden inkomensgroepen.

Is dit terug te zien in de Gini-coëfficiënt?

Statische koopkrachtontwikkelingen en beleid kunnen effect hebben op de Gini-coëfficiënt. Daarbij dient opgemerkt te worden dat de Gini-coëfficiënt die het CBS meet niet alleen wordt beïnvloed door statische koopkrachtontwikkelingen, maar ook door dynamische ontwikkelingen, zoals het effect van een (nieuwe) baan vinden of werkloos raken, meer of minder uren gaan werken, of een hogere schaal of bonus krijgen. Ook demografische veranderingen (zoals de vergrijzing) hebben een effect op de Gini-coëfficiënt.

Gaat de (>500% wml) groep er zowel in statistische als niet-statische koopkracht het meest op vooruit?

Uit tabel 3.8 van de Macro Economische Verkenning blijkt inderdaad dat de hoogste inkomens er in doorsnee meer op vooruitgaan de andere inkomensgroepen, volgens de statische koopkrachtdefinitie. Het CPB heeft geen ramingen gemaakt van de niet-statische (oftewel dynamische) koopkracht (zie ook het antwoord op vraag 24).

Klopt het dat de 10% van de huishoudens met het hoogste inkomen (>500% wml) er in koopkracht absoluut en relatief het meest op vooruitgaan in 2018? Hoe zit het met de top 5% van de huishoudens? En met de top 1%?

Dat klopt. De koopkracht van de top 5% en top 1% groepen is voor de MEV niet apart berekend. Deze huishoudens behoren in de medianentabel (tabel 3.8) tot de groep « > 500% wml» Deze groep gaat er zoals geconstateerd in doorsnee het meest op vooruit van de onderscheiden inkomensgroepen.

Vraag 86

De mediane koopkrachtmutatie voor eenverdieners in het jaar 2018 wordt geschat op 0,6%. Op pagina 160 van de begroting Sociale Zaken en Werkgelegenheid (tabel 5.1.2) staat dat de modale eenverdiener er 0,1% op vooruitgaat. Hetzelfde geldt voor de 2x modaal verdienende eenverdiener. Hoe verhoudt zich dat tot de mediane koopkrachtmutatie en de puntenwolk?

Antwoord op vraag 86

Een belangrijke verklaring voor het verschil is dat de genoemde cijfers van het Ministerie van SZW betrekking hebben op voorbeeldhuishoudens, waarin specifieke inkomensbestanddelen (zoals inkomen uit eigen woning, inkomen box 2 en box 3, hypotheekrenteaftrek, huur- en kinderopvangtoeslag) niet worden meegerekend. De mediane koopkrachtmutatie voor eenverdieners van het CPB is gebaseerd op een representatieve steekproef en neemt deze specifieke inkomensbestanddelen wel mee. Daarnaast gaat het Ministerie van SZW in haar ramingen uit van een grotere stijging van de zorgpremies in 2018.

Vraag 87

Hoeveel Nederlanders gaan er volgend jaar in koopkracht op achteruit? Welke inkomensgroepen betreft het? Welke bron van inkomsten hebben zij?

Antwoord op vraag 87

Onderstaande tabel gaat in op de verdeling van koopkrachteffecten naar de gebruikelijke indeling van het CPB. Van alle huishoudens ondervindt ca. 15% een koopkrachtdaling in 2018, uitgaande van onze MEV-raming. Binnen de inkomensgroepen 175%-350% WML, uitkeringsgerechtigden en gepensioneerden, en alleenverdieners is het aandeel huishoudens met een koopkrachtuitgang hoger dan in de andere groepen.

|

% huishoudens met koopkrachtdaling |

% huishoudens met gelijkblijvende koopkracht1 |

% huishoudens met stijgende koopkracht |

|

|---|---|---|---|

|

Inkomensniveau |

|||

|

< 175% wml |

13% |

2% |

84% |

|

175–350% wml |

20% |

3% |

77% |

|

350–500% wml |

11% |

2% |

87% |

|

> 500% wml |

8% |

1% |

91% |

|

Inkomensbron |

|||

|

Werkenden |

11% |

2% |

87% |

|

Uitkeringsgerechtigden |

19% |

4% |

76% |

|

Gepensioneerden |

21% |

3% |

76% |

|

Huishoudtype |

|||

|

Tweeverdieners |

14% |

3% |

83% |

|

Alleenstaanden |

15% |

2% |

83% |

|

Alleenverdieners |

22% |

4% |

74% |

|

Gezinssamenstelling |

|||

|

Met kinderen |

10% |

2% |

88% |

|

Zonder kinderen |

14% |

2% |

83% |

|

Alle huishoudens |

15% |

2% |

83% |

Bron: Microsimulatiemodel Mimosi.

Deze groep is in deze tabel gedefinieerd als alle huishoudens met een koopkrachtmutatie tussen de -0,04% en +0,04%

Vraag 88

Waarom worden personen die minder dan 63% WML (Wet Minimum Loon)verdienen niet meegenomen in de koopkrachtberekeningen?

Antwoord op vraag 88

In de ambtelijke werkgroep koopkrachtpresentatie uit 2014 (waarin naast de betrokken Ministeries ook het CPB, het CBS, het Nibud en de wetenschap vertegenwoordigd waren) is ervoor gekozen om huishoudens met een inkomen onder 63% van het netto minimumloon niet mee te nemen in de koopkrachtberekeningen. Dit komt namelijk overeen met de beslagvrije voet (90%) van een alleenstaande op het sociaal minimum (70% van het netto minimumloon), waarbij getoetst wordt op het netto inkomen (dus niet op besteedbaar inkomen). Het kan niet verwacht worden dat deze huishoudens langdurig op een zeer laag of negatief inkomen blijven, zonder ondersteuning die niet naar voren komt in de inkomensstatistiek (bijvoorbeeld: financiële ondersteuning die studenten krijgen van hun ouders). Kleine mutaties in bijvoorbeeld de zorgpremie kunnen in deze gevallen bij zeer lage inkomen grote inkomensmutaties tot gevolg hebben. Dit zou de uitkomsten in de presentatie (onterecht) vertekenen.

Vraag 89

Welke redenen hebt u om aan te nemen dat degenen die minder dan 63% WML verdienen niet lang dit lage inkomen zullen hebben? Is hier onderzoek naar gedaan?

Antwoord op vraag 89

Zie het antwoord op vraag 88. Naar huishoudens onder deze specifieke inkomensgrens is bij ons weten geen onderzoek beschikbaar.

Vraag 90

Wat is de ontwikkeling van de groep <63% WML die niet wordt meegenomen in de koopkrachberekeningen?

Antwoord op vraag 90

Het CPB (en ook het Ministerie van SZW) maakt van deze groep geen koopkrachtramingen. Zie het antwoord op vraag 88.

Vraag 91

Kan het CPB aangeven hoe de koopkracht van verschillende groepen wordt beïnvloed door het schrappen van het lage btw-tarief?

Antwoord op vraag 91

In de CPB policy brief bouwstenen voor een moderne BTW van L. Bettendorf en S. Cnossen (link) blijkt dat de meeste inkomensgroepen ongeveer een even groot gedeelte van hun consumptie aan goederen en diensten met een laag btw-tarief besteden. Omdat lagere inkomensgroepen naar verhouding meer consumeren en minder sparen dan hoge inkomensgroepen, is de btw-belastingdruk voor lage inkomensgroepen wel hoger dan voor hoge inkomensgroepen (zie figuur 2 in de genoemde policy brief).

Vraag 92

Welke inkomensgroep wordt het zwaarst getroffen wanneer het lage btw-tarief verdwijnt danwel wordt verlaagd?

Antwoord op vraag 92

Zie het antwoord op vraag 91.

Vraag 93

Kunt u de ontwikkeling van de koopkracht cumulatief voor de afgelopen kabinetsperiode weergeven?

Antwoord op vraag 93

Onderstaande tabel bevat de actuele raming van de mediane statische koopkrachtontwikkeling, gemiddeld per jaar over de periode 2014–2017, en cumulatief.

|

Gemiddeld per jaar |

Cumulatief |

|

|---|---|---|

|

Inkomensniveau |

||

|

< 175% wml |

0,8 |

3,4 |

|

175–350% wml |

1,6 |

6,6 |

|

350–500% wml |

1,8 |

7,4 |

|

> 500% wml |

1,3 |

5,3 |

|

Inkomensbron |

||

|

Werkenden |

1,9 |

7,9 |

|

Uitkeringsgerechtigden |

0,8 |

3,1 |

|

Gepensioneerden |

0,2 |

0,9 |

|

Huishoudtype |

||

|

Tweeverdieners |

1,6 |

6,6 |

|

Alleenstaanden |

1,0 |

4,2 |

|

Alleenverdieners |

0,8 |

3,2 |

|

Gezinssamenstelling |

||

|

Met kinderen |

2,1 |

8,6 |

|

Zonder kinderen |

1,6 |

6,4 |

|

Alle huishoudens |

1,3 |

5,4 |

Bron: Microsimulatiemodel Mimosi.

Vraag 94

Is de ongelijkheid in koopkracht in de afgelopen kabinetsperiode vergroot of verkleind?

Antwoord op vraag 94

Er zijn nog geen cijfers beschikbaar van de ontwikkeling van de verschillende indicatoren van inkomensongelijkheid voor 2016 en 2017. Afgaande op de statische koopkrachtontwikkeling geldt dat de hogere inkomens er meer op vooruit zijn gegaan dan de lagere inkomens. Daarbij dient echter opgemerkt te worden dat juist ook dynamische ontwikkelingen (zoals een toe- of afname van werkloosheid) een sterk effect hebben op de ontwikkeling van inkomensongelijkheid. Daarom kan op basis van statische koopkrachtcijfers nog geen definitief antwoord gegeven worden.

Vraag 95

Welke groep heeft de meeste koopkrachtstijging ervaren in de afgelopen kabinetsperiode, procentueel en absoluut?

Antwoord op vraag 95

Het CPB maakt zoals te doen gebruikelijk ramingen van de procentuele statische koopkrachtontwikkeling. De groep die er procentueel het meest op vooruit is gegaan de afgelopen kabinetsperiode is:

• kijkend naar inkomenshoogte de groep 350% – 500% WML.

• kijkend naar inkomensbron: de groep werkenden

• kijkend naar huishoudtype: de groep tweeverdieners

• kijkend naar met/zonder kinderen: huishoudens met kinderen.

Zie ook het antwoord op vraag 93.

Vraag 96

Welke groep heeft de minste koopkrachtvooruitgang ervaren in de afgelopen kabinetsperiode?

Antwoord op vraag 96

Het CPB maakt zoals te doen gebruikelijk ramingen van de procentuele statische koopkrachtontwikkeling. De groep die er procentueel het minst op vooruit is gegaan de afgelopen kabinetsperiode is:

• kijkend naar inkomenshoogte de groep < 175% WML.

• kijkend naar inkomensbron: de groep gepensioneerden

• kijkend naar huishoudtype: de groep alleenverdieners

• kijkend naar met/zonder kinderen: huishoudens zonder kinderen.

Zie ook het antwoord op vraag 93.

Vraag 97

Kunt u de koopkrachtontwikkeling voor gepensioneerden volgens het overzicht van de MEV, uitsplitsen naar de volgende inkomenscategorieën: Alléén AOW, < AOW +5.000, < AOW + 10.000, < AOW + 20.000, < AOW + 30.000, < AOW + 40.000 en < AOW + 50.000?

Antwoord op vraag 97

Onderstaande tabel bevat een uitsplitsing van de mediane koopkrachtontwikkeling van gepensioneerde huishoudens naar de gevraagde inkomensgroepen. Hieruit blijkt dat de mediane koopkrachtontwikkeling voor gepensioneerden met een hoger inkomen naast de AOW-uitkering lager ligt dan voor huishoudens met een lager inkomen. Het beperkt indexeren van aanvullende pensioenen is een belangrijke verklaring hiervoor. Ook geldt dat gepensioneerden met lagere inkomens voordeel hebben van de verhoging van de ouderenkorting voor lage inkomens in 2018.

|

Groep gepensioneerden |

Mediane koopkracht-ontwikkeling 2018 |

|---|---|

|

AOW met aanvullend inkomen <5.000 |

0,7 |

|

AOW met aanvullend inkomen 5.000 tot 10.000 |

0,8 |

|

AOW met aanvullend inkomen 10.000 tot 20.000 |

0,4 |

|

AOW met aanvullend inkomen 20.000 tot 30.000 |

0,1 |

|

AOW met aanvullend inkomen 30.000 tot 40.000 |

– 0,1 |

|

AOW met aanvullend inkomen 40.000 tot 50.000 |

– 0,1 |

|

AOW met aanvullend inkomen > 50.000 |

0,1 |

|

Totaal |

0,6 |

Bron: Microsimulatiemodel Mimosi.

Vraag 98

Kunt u de koopkrachtontwikkeling volgens de tabel van de MEV ook weergeven op basis van gemiddelden in plaats van medianen?

Antwoord op vraag 98

Het CPB, evenals het Ministerie van SZW en het CBS, acht om methodologische redenen de mediane koopkrachtontwikkelingen een meer adequate maatstaf, omdat zo de invloed van uitschieters aan de onder- en met name de bovenkant worden beperkt. Het gemiddelde wordt wel beïnvloed door deze uitschieters (waarmee een te positief beeld van de koopkrachtontwikkeling kan ontstaan) maar de mediaan niet. De mediaan geeft daarom onzes inziens een betere representatie van de doorsnee koopkrachtontwikkeling van groepen. Tegen die achtergrond leveren we geen koopkrachtberekeningen op basis van gemiddelden. De mediane koopkrachtontwikkeling is te vinden in tabel 3.8 van de Macro Economische Verkenning 2018.

Vraag 99

Hoeveel kost het om de hoge ouderenkorting gelijkmatiger af te bouwen naar de lage ouderenkorting waarbij de marginale druk niet boven de 100% komt?

Antwoord op vraag 99

Hier is geen algemeen antwoord op te geven. Dat hangt onder andere af van de precieze vormgeving (zoals het afbouwpunt, en het afbouwpercentage) in de aangepaste regeling.

Vraag 100

Wat is de ratio van 71 euro extra van het kindgebonden budget?

Antwoord op vraag 100

Dat is een politieke vraag. Het CPB rekent alleen de effecten door van een dergelijke verhoging.

Vraag 101

Kunt u de vermogensongelijkheid in Nederland in perspectief zetten?

Antwoord op vraag 101