Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34725-IX nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 7 juni 2017

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 17 mei 2017 van de Algemene Rekenkamer inzake aanbieding van het rapport Resultaten verantwoordingsonderzoek 2016 bij het Ministerie van Financiën en Nationale Schuld 2016 (IX) (Kamerstuk 34 725 IX, nr. 2).

De Minister van Financiën heeft deze vragen beantwoord bij brief van 6 juni 2017. Vragen en antwoorden zijn hierna afgedrukt.

De fungerend voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Bartman

Vraag 1

Kan een uitsplitsing worden gemaakt van het gebruik van de 30%-regeling per sector en inkomenscategorie?

Antwoord

De gevraagde uitsplitsing wordt op korte termijn gepresenteerd in het evaluatierapport van de 30%-regeling.

Vraag 2

Hoeveel mensen werken momenteel met een payrollconstructie?

Antwoord

Uit informatie van UWV en Belastingdienst blijkt dat het aantal arbeidsverhoudingen waarvan inhoudingsplichtigen in de loonaangifte als aanduiding «payrolling» aangeven, rond de 50.000 ligt. De mogelijkheid om dit in de loonaangifte te vermelden bestaat vanaf 2017. Het is mogelijk dat (nog) niet in alle payroll-gevallen de aanduiding «payrolling» is gegeven. Om die reden kan niet worden uitgesloten dat het aantal groter is.

Vraag 3

Hoeveel personen hebben in het afgelopen jaar gebruik gemaakt van aftrek voor extraterritoriale kosten (niet zijnde 30%-regeling)? Wat was het gemiddelde bedrag van de aftrek?

Antwoord

Werkgevers kunnen de in redelijkheid door een werknemer gemaakte extra kosten van tijdelijk verblijf buiten het land van herkomst in het kader van de dienstbetrekking, de zogenoemde extraterritoriale kosten, onbelast vergoeden.1 Uit de loonaangifte valt niet af te leiden aan hoeveel werknemers en voor welke bedragen (gemiddeld) per werknemer extraterritoriale kosten door werkgevers zijn vergoed.

Wat is de ontwikkeling van de inkomsten uit Box 2 in de afgelopen vijf jaren?

Antwoord

De tabel hier beneden bevat aantallen en bedragen inkomen box 2 voor de jaren 2011 tot en met 2015. Het jaar 2016 is niet opgenomen, omdat het bestand met gegevens inkomstenbelasting 2016 nog onvoldoende is gevuld.

|

jaar |

aantal x 1.000 |

bedrag x € mln |

|---|---|---|

|

2011 |

69 |

8.116 |

|

2012 |

70 |

9.066 |

|

2013 |

55 |

6.221 |

|

2014 |

123 |

16.209 |

|

2015 |

59 |

7.407 |

Vraag 5

Hoeveel inkomen uit gebruikelijk loon is er in de afgelopen vijf jaren aangegeven?

Antwoord

De tabel hier beneden bevat voor de jaren 2012 tot en met 2016 aantallen en bedragen van loon uit dienstbetrekkingen die in de loonbelastingbestanden zijn gecodeerd als loon of salaris van directeuren van een NV of BV, die niet verzekerd zijn voor de werknemersverzekeringen.

|

jaar |

aantal x 1000 |

bedrag x € mln |

|---|---|---|

|

2012 |

260 |

13.846 |

|

2013 |

260 |

13.977 |

|

2014 |

262 |

13.958 |

|

2015 |

266 |

14.275 |

|

2016 |

268 |

14.591 |

Vraag 6

Wat is de ontwikkeling van het mediane inkomen in de afgelopen vijf jaren?

Antwoord

Onderstaande tabel geeft de ontwikkeling van het mediane gestandaardiseerde inkomen over de meest recente vijf jaren waarover cijfers beschikbaar zijn. Het gestandaardiseerd inkomen is het besteedbaar inkomen gecorrigeerd voor verschillen in grootte en samenstelling van het huishouden.

|

Mediaan gestandaardiseerd inkomen |

2010 |

2011 |

2012 |

2013 |

2014 |

|---|---|---|---|---|---|

|

Particuliere huishoudens incl. studenten |

20,8 |

20,9 |

21,1 |

21,1 |

21,6 |

|

Particuliere huishoudens excl. studenten |

21,2 |

21,4 |

21,5 |

21,6 |

22,1 |

Vraag 7

Hoeveel mensen werken er in het APA/ATR-team? Hoeveel mensen werken bij Grote Ondernemingen? Hoeveel mensen werken op de afdeling inkomstenbelasting?

Antwoord

Bezetting per januari 2017:

– APA/ATR: 70,8 FTE (74 medewerkers).

– Totaal GO: 2.260 FTE (2.392 medewerkers).

De Belastingdienst kent geen specifieke afdeling inkomstenbelasting. De handhaving is ingericht op subject (particulieren, bedrijven) en niet op belastingmiddel. Op basis van tijdschrijven kan een inschatting worden gegeven van de ingezette capaciteit in fte's voor de segmenten Particulieren en MKB. In 2016 betrof dit circa 1.200 fte. Het gaat hier uitsluitend om toezichtscapaciteit. Capaciteit voor bijvoorbeeld de behandeling van bezwaarschriften en administratieve werkzaamheden is hierin niet opgenomen.

Vraag 8

Kan een overzicht worden gegeven van alle maatregelen die zijn genomen om de Belastingdienst op orde te krijgen en de status ervan?

Antwoord

De belangrijkste maatregelen om het functioneren van de Belastingdienst op orde te krijgen zijn:

• de opvolging van de aanbevelingen van de Commissie onderzoek Belastingdienst2

• het onder verscherpt toezicht stellen van de financiële besluitvorming van de Belastingdienst,

• de aansturing van de Belastingdienst terugbrengen naar een DG-model,

• een projectplaatsvervangend SG aanstellen om de ophanging van de Belastingdienst onder het kerndepartement versneld aan te passen.

De status van deze maatregelen is als volgt. Het verscherpt toezicht op de financiële besluitvorming van de Belastingdienst op artikel 1 Belastingdienst van de begroting van Financiën (IX) geldt tot de verbetering van de besluitvorming, inclusief verankering van de politieke verantwoordelijkheid, binnen de Belastingdienst is zeker gesteld. Dit betekent voldoende implementatie van de aanbevelingen van de Commissie onderzoek Belastingdienst, er sprake is van een transparant begrotingsproces en een sluitende meerjarenbegroting. Onder leiding van de project-plaatsvervangend secretaris-generaal wordt gewerkt aan de implementatie van de verschillende aanbevelingen van de Commissie onderzoek Belastingdienst. Waar mogelijk zijn de aanbevelingen onmiddellijk geïmplementeerd, terwijl voor de implementatie van andere aanbevelingen verdere uitwerking nodig is. Zo worden op korte termijn keuzes op hoofdlijnen gemaakt voor belangrijke thema’s als de topstructuur van de Belastingdienst, de aansturing van de Belastingdienst vanuit het departement door het inregelen van het opdrachtgeverschap en het eigenaarschap en de inrichting en vormgeving van de controlfunctie binnen het kerndepartement en ten aanzien van de Belastingdienst. In de kabinetreactie op het rapport van de Commissie onderzoek Belastingdienst is aangegeven dat het kabinet uw Kamer voor de zomer verslag doet over de voortgang.

Vraag 9

Kan per onvolkomenheid worden aangegeven hoe deze worden weggenomen?

Antwoord

De volgende activiteiten vinden plaats om een oplossing te bieden voor de geconstateerde onvolkomenheden in de bedrijfsvoering van de Belastingdienst:

1. Aansturing van en toezicht op de Belastingdienst

In het najaar van 2016 zijn stappen gezet om de grip op de Belastingdienst te versterken. Deze maatregelen betroffen het instellen van een project-plaatsvervangend secretaris-generaal (ppSG), het instellen van de Commissie onderzoek Belastingdienst en het onder verscherpt toezicht stellen van de financiële besluitvorming van de Belastingdienst. Ter verbetering van de checks and balances worden het eigenaarschap en het opdrachtgeverschap, de bekostiging, en structuren en mandaten in- en aangepast. Met de invoering van het DG-model is een eerste stap gezet naar een andere topstructuur, waarmee de bestuurbaarheid van de Belastingdienst en de verhouding tussen de Belastingdienst en het kerndepartement worden verbeterd. Ook wordt de directie Financieel-economische Zaken (FEZ) versterkt op het gebied van de control ten aanzien van zowel het kerndepartement als de Belastingdienst.

2. Legacy-problematiek IT Belastingdienst

De Rekenkamer stelt vast dat de Belastingdienst in 2016 belangrijke vooruitgang heeft geboekt bij de aanpak van de IT-legacy. De Belastingdienst heeft de regie op de aanpak van de IT-legacy versterkt en inzicht gekregen in de samenhang van de verschillende systemen die samen het totale IV-landschap vormen. De integrale planning voor modernisering IV-landschap die in 2016 is opgeleverd, voorziet in een aanpak waarbij de IT legacy-problematiek stap-voor-stap wordt weggewerkt. Als de herijking van de Investeringsagenda is afgerond, zal ook de afstemming op het programma modernisering IV-landschap opnieuw worden bezien.

3. Inzicht in kosten beheer en onderhoud IT Belastingdienst

De Belastingdienst heeft inmiddels een volledig inzicht in de IT-systemen die hij in gebruik heeft en in de onderlinge samenhang tussen de systemen. Een volgende stap is de toerekening van de kosten aan de systemen. Verder wordt gewerkt aan een beschrijving van het IV-landschap in drie lagen: bedrijfsprocessen, applicaties en infrastructuur. De IT-uitgaven worden vervolgens aan de primaire processen van de Belastingdienst gekoppeld. De implementatie van de toerekening van kosten aan systemen gebeurt vanaf 2017.

4. Managementinformatie Belastingdienst

De Belastingdienst is in 2016 op basis van de aanbevelingen van de commissie Managementinformatie en Bekostigingssystematiek Belastingdienst (Commissie De Jong) gestart met een project voor de inrichting van zowel een uitgavenmodel als een budgetmodel. In mei is het uitgavenmodel 2016 opgeleverd. Rond de zomer komt de eerste versie van het budgetmodel. Om de noodzakelijke gegevens te leveren voor deze modellen worden de financiële administraties de komende jaren aangepast, waaronder het huidige systeem voor de apparaatsuitgaven. Daarnaast zal met behulp van een processenmodel inzichtelijk worden gemaakt welke activiteiten op welk belastingdienstproces leiden tot bepaalde resultaten (lagere kosten, hogere kwaliteit en/of hogere opbrengsten).

5. Sturing en beheer Investeringsagenda

De Staatssecretaris van Financiën heeft begin 2017 aan de Tweede Kamer toegezegd de Investeringsagenda te zullen herijken en de uitkomsten daarvan vóór het zomerreces toe te sturen. De herijking omvat optimalisatie van de primaire processen en verbetering van de bedrijfsvoering, met behulp van data-analyse en informatievoorziening.

6. Strategisch personeelbeleid

Gewerkt wordt aan een Meerjarige personeelsplanning (MPP). De oplevering daarvan staat gepland rond de zomer van 2017. De bedrijfsonderdelen maken een eigen meerjarig personeelsplan. Om goede bestuurlijke informatie te verkrijgen ten behoeve sturing en verantwoording is het project HR Data in het leven geroepen. De verwachting is dat eind 2017 de belangrijkste stuur- en verantwoordingsinformatie op voldoende niveau ontsloten kan worden.

7. M&O kleine belastingmiddelen

De Rekenkamer constateert dat de Belastingdienst er onvoldoende in slaagt om helder te maken welke keuzen er worden gemaakt in de handhaving. Dit geldt evenzeer voor de grote als de kleine belastingmiddelen. De belastingmiddelen zullen alle een plek krijgen in het handhavingsplan van de Belastingdienst. Bij de 19e halfjaarsrapportage Belastingdienst3 is een voorstel gedaan voor de opzet, vorm en inhoud van een jaarlijks uit te brengen handhavingsbrief die dit keuzeproces beter inzichtelijk maakt.

8. Continuïteitsbeheer en teststrategie uitwijk IT-systemen

In 2017 zal de Belastingdienst zich inzetten om het basisniveau beveiliging (als omschreven in Handboek Beveiliging Belastingdienst 2017) voor de kritische bedrijfsprocessen (te weten uitbetalingsprocessen burgers/bedrijven, communicatie burgers/bedrijven/eigen personeel, stopfunctie Douane, fysiek toezicht Douane, vervoer Douane, toeslagen) te verbeteren door het maken van Business Impact Analyses en het opstellen van teststrategieën voor de uitwijk van systemen.

Vraag 10

Klopt het dat niet met zekerheid kan worden gezegd of de continuïteit van de Belastingdienst in gevaar is of komt?

Antwoord

In de continuïteitsrapportage die op 27 januari 2017 naar de Tweede Kamer is gestuurd4 is een opsomming gegeven van de risico’s voor de continuïteit van de Belastingdienst. De conclusie is dat door de getroffen beheersmaatregelen de continuïteit op dit moment is geborgd. De vraag naar capaciteit is echter niet statisch en externe en interne ontwikkelingen kunnen het beeld altijd doen omslaan. Continuïteit vraagt steeds om bijsturen. Het is in de eerste plaats aan het management van de Belastingdienst en ultiem aan de Staatssecretaris om al het nodige te doen om de continuïteit van de Belastingdienst steeds te borgen. Om de continuïteit op de langere termijn te borgen is de Belastingdienst bezig om de Investeringsagenda te herijken, waarbij continuïteit van de processen van de Belastingdienst voorop staat. De herijking zal voor het zomerreces aan uw Kamer worden aangeboden. Hoe dan ook zullen de Staatssecretaris en ik te allen tijde de benodigde maatregelen nemen om de continuïteit van de Belastingdienst te waarborgen.

Vraag 11

Wat betekenen de nog te realiseren taakstellingen (543 miljoen euro) op de Belastingdienst voor de continuïteit van het functioneren van de Belastingdienst?

Antwoord

De taakstellingen Rutte I en II (en voorgaande kabinetten) ad € 543 mln. vanaf 2018 zijn reeds meerjarig ingevuld en belegd met maatregelen.

Vraag 12

Kunt u reageren op de eerste conclusie: «De onder het Ministerie van Financiën vallende Belastingdienst is er de afgelopen twee jaar niet in geslaagd om de aangekondigde en noodzakelijk geachte modernisering van de primaire processen, de dienstverlening aan burgers en bedrijven en van het toezicht en de inning van de grond te krijgen.»?

Antwoord

De Algemene Rekenkamer constateert dat de Belastingdienst sinds vorig jaar weliswaar werk heeft gemaakt van de ontwikkeling van het sturings- en beheersingsinstrumentarium voor de Investeringsagenda, maar dat de echte voortgang lastig is gebleken. Dit is mede veroorzaakt door de managementaandacht die nodig was om de gevolgen van de uitstroom vanwege de vertrekregeling te beheersen, maar ook doordat niemand verantwoordelijk is gemaakt voor de implementatie van producten die de experimentele fase waren ontstegen. De aanleiding voor de Investeringsagenda is echter onverminderd urgent, zoals de Commissie onderzoek Belastingdienst in januari 2017 heeft geconstateerd. Daarom heeft de Staatssecretaris begin 2017 aan de Tweede Kamer toegezegd de Investeringsagenda te zullen herijken. Doel is dat de Belastingdienst daadwerkelijk aan de slag kan met realistische, concrete stappen die binnen drie jaar implementeerbaar zijn en tot zichtbaar resultaat leiden, waarbij de continuïteit van de primaire processen vooropstaat.

Vraag 13

Wat vindt het kabinet van de constatering van de Algemene Rekenkamer (ARK) dat de Belastingdienst op dit moment onvoldoende zicht heeft op de gevolgen van de vertrekregeling voor de continuïteit van de dienstverlening aan burgers en bedrijven en op het toezicht op de naleving van de belastingwetgeving?

Antwoord

Op dit moment is de continuïteit geborgd. Er wordt geworven voor bedrijfskritische functies. Om de continuïteit op de langere termijn te borgen, is de Belastingdienst bezig om de Investeringsagenda te herijken, waarbij continuïteit van de processen van de Belastingdienst voorop staat.

Vraag 14

Bent u met de ARK eens dat de Belastingdienst onvoldoende zicht heeft op de gevolgen van de vertrekregeling voor de continuïteit van de dienstverlening een burgers en bedrijven en op het toezicht op de naleving van de belastingwetgeving?

Antwoord

Voor het antwoord wordt verwezen naar het antwoord op vraag 13.

Vraag 15

Wanneer heeft de Belastingdienst een overkoepelend beeld van de plaatsen in de organisatie waar eventueel risico's worden gelopen voor de continuïteit?

Antwoord

In de continuïteitsrapportage die de staatsecretaris op 27 januari jl. aan de Tweede Kamer heeft gezonden5, zijn de overkoepelende risico’s en beheersmaatregelen opgenomen. In de 19e Halfjaarsrapportage6 zijn deze overkoepelende risico’s geüpdatet en zijn ook nieuwe risico’s opgenomen.

Vraag 16

In hoeverre zijn door de Investeringsagenda investeringen in het aanpassen van de legacy-systemen achterhaald geraakt?

Antwoord

De Belastingdienst wil de huidige systemen voor de massale processen omvormen naar een toekomstvast «slank» systemenlandschap, een wendbare en robuuste informatievoorziening. Hiermee wordt beoogd de continuïteit duurzaam te borgen en de wendbaarheid van de Belastingdienst te vergroten. Vermindering van onderhouds- en beheerlasten creëert daarbij ruimte voor een stabiel groter aandeel aan inspanning voor vernieuwing. Vorig jaar is een integrale planning opgesteld om in samenhang regie te kunnen voeren over de modernisering van het IV-landschap7. Deze integrale planning wordt periodiek bijgesteld. Momenteel vindt herijking plaats van de Investeringsagenda. In het kader hiervan wordt ook de impact bepaald die de herijking heeft op de integrale planning voor de modernisering van het IV-landschap.

Vraag 17

Wat doet het kabinet met de overweging van de ARK om de artikelen in het Algemeen Rijksambtenarenreglement (ARAR) over het van-werk-naar-werk-beleid (VWNW-beleid), met name de regels over de remplaçantenregeling, aan te scherpen?

Antwoord

Naar aanleiding van de voorzieningen die de Belastingdienst in het kader van het rijksbrede VWNW-beleid heeft aangeboden aan het personeel van de Belastingdienst zal aan de bonden worden voorgesteld om het ARAR-artikel waar de betreffende voorzieningen op gebaseerd waren, (artikel 49xx van het ARAR) zodanig aan te passen dat duidelijker wordt dat dit is bedoeld voor individuele casuïstiek en niet voor collectieve regelingen. Bij de oorspronkelijke formulering was collectieve toepassing daarvan niet voorzien, maar ook niet beoogd. Noodzakelijk is een dergelijke verduidelijking echter niet want de departementen kunnen zich in het vervolg ook onthouden van collectieve toepassing.

Vraag 18

Klopt het dat medewerkers van Belastingdienst met terugwerkende kracht een verzoek voor een vertrekregeling konden indienen, zodat zij het volle bedrag aan vertrekpremie kregen, in plaats van een gedeelte daarvan?

Antwoord

Medewerkers kunnen niet met terugwerkende kracht met ontslag en kunnen derhalve niet met terugwerkende kracht een stimuleringspremie aanvragen. Ik verwijs u naar mijn brief van 1 juni jl. op dit punt.

Vraag 19

Hoe beoordeelt u de constatering van de Algemene Rekenkamer dat een groot aantal medewerkers geadviseerd is om een aanvraag van na 1 juli opnieuw te doen met een datum vlak voor 1 juli? Is dit u bekend? Treedt de Belastingdienst hiertegen op? Is er bij het herzien van de regeling rekening mee gehouden dat dit zou kunnen gebeuren?

Antwoord

Uit de «Nadere toelichting op Verantwoordingsonderzoek Financiën» zoals op 1 juni jl. is gepubliceerd op de site van de Algemene Rekenkamer blijkt dat niet is geconstateerd dat dergelijke adviezen zijn gegeven.

Vraag 20

Zijn de problemen met betrekking tot het financieel beheer rond de Investeringsagenda inmiddels opgelost? Zo nee, wanneer kunnen ze dan opgelost worden?

Antwoord

De Algemene Rekenkamer concludeert dat het financieel beheer rond de Investeringsagenda onvoldoende is. Specifiek gaat het om het niet afzonderlijk kunnen identificeren van uitgaven die zijn gedaan in het kader van de Investeringsagenda. De Belastingdienst heeft de afgelopen maanden stappen gezet om de inrichting van de financiële administratie te verbeteren. Verdere stappen op het gebied van de financiële administratie, beheersbaarheid en control worden gezet. Het verder borgen en verbeteren hiervan is onderdeel van de herijking van de Investeringsagenda.

Vraag 21

In hoeverre is er in 2017 en volgende jaren voldoende budget voor de plannen voor het aanpassen van de IT-legacy-systemen?

Antwoord

Momenteel vindt er een herijking plaats van de Investeringsagenda. Dit zal ook impact hebben op de integrale planning voor de modernisering van het IV-landschap. Deze wordt meegenomen in de rapportage over de herijking die vóór het zomerreces wordt aangeboden aan de Tweede Kamer. Daarin wordt ook aangegeven wat het meerjarig kostenperspectief is voor de herijkte Investeringsagenda inclusief het meerjarig kostenperspectief voor de modernisering van het IV-landschap. In de periodieke bijstelling van de integrale planning voor de modernisering van het IV-landschap per 1 oktober a.s. wordt de impact van de herijking verwerkt.

Vraag 22

Hoeveel budget trekt de regering uit om het aanpassen van de IT-legacy-systemen te kunnen uitvoeren?

Antwoord

Specifiek voor het aanpassen van de IT-legacy-systemen is voor 2017 een budget van € 30 miljoen toegekend vanuit de beschikbare middelen voor de Investeringsagenda. Volgende budgetaanvragen op basis van uitgewerkte plannen zullen de komende jaren beoordeeld worden op financiering uit de middelen voor de Investeringsagenda. Daarnaast is in de jaren 2015, 2016 en 2017 vanuit de reguliere meerjarige Financiën-begroting jaarlijks ad € 35 miljoen beschikbaar gesteld ten behoeve van de aanpassing van de IT legacy (de zogenaamde rationalisatie van de IT-systemen). Hiervoor is een proces ingericht waarmee in een stapsgewijze doorontwikkeling van het IV-landschap periodiek onderzocht wordt wat nodig is en logisch onderbouwd kan worden in volgende budgetaanvragen. In het kader van de herijking van de Investeringsagenda wordt ook de impact bepaald op het programma modernisering van het IV-landschap.

Vraag 23

Het probleem van de managementinformatie is al drie jaar een onvolkomenheid, wanneer kan dit opgelost zijn/worden? Hoe wordt er gewerkt aan het oplossen van deze onvolkomenheid?

Antwoord

De Belastingdienst is in 2016 op basis van de aanbevelingen van de commissie Managementinformatie en Bekostigingssystematiek Belastingdienst (Commissie De Jong) gestart met een project voor de inrichting van zowel een uitgavenmodel als een budgetmodel. In mei is het uitgavenmodel met de realisaties van 2016 opgeleverd. Rond de zomer komt de eerste versie van het budgetmodel. Om de noodzakelijke gegevens te leveren voor deze modellen worden de financiële administraties de komende jaren aangepast, waaronder het huidige systeem voor de apparaatsuitgaven. In de huidige systemen wordt de benodigde sturings- en beheersingsinformatie vaak niet standaard geleverd en vergt handmatig werk en query’s om informatie bij elkaar te brengen. Het herontwerp van de bedrijfsprocessen en het aanpassen van de systemen moet dit oplossen. Daarnaast zal met behulp van een processenmodel inzichtelijk worden gemaakt welke activiteiten op welk belastingdienstproces leiden tot bepaalde resultaten (lagere kosten, hogere kwaliteit en/of hogere opbrengsten).

Vraag 24

De ARK constateert dat de Belastingdienst in 2016 onvoldoende bruikbare informatie had om zich een goed en overkoepelend beeld te kunnen vormen van mensen die instromen doorstromen, is dat op dit moment nog het geval?

Antwoord

Momenteel wordt samen met het Employability Center uitvoering gegeven aan regie op alle instroom aan de hand van het wervingsplan van de Belastingdienst en de prioritering daarbij op gebied van werving, selectie en onboarding. Op het gebied van interne doorstroom en doorgroei wordt thans een aantal voorstellen ter besluitvorming voorgelegd om drempels hiervoor te verlagen en om tevens hier doelstellingen voor vast te stellen. Hierbij zal ook gebruik gemaakt worden van indicatoren die door een interdepartementale werkgroep («project criteria mobiliteit») zijn uitgewerkt.

Vraag 25

Op welke onderdelen van de Belastingdienst zijn momenteel personeelstekorten?

Antwoord

In zijn brief van 27 januari 2017 heeft de Staatssecretaris aangegeven in welke processen de uitstroom plaats heeft gevonden of nog plaatsvindt. Als een van de maatregelen om de risico’s hiervan te ondervangen is de werving van nieuwe medewerkers genoemd. Hiervoor is een wervingsplan opgesteld8. Dit plan maakt duidelijk op welke wijze de benodigde personele capaciteit wordt gerealiseerd die nodig is om de continuïteit in het werk van de Belastingdienst te borgen. Het wervingsplan is zoals aangegeven geen statisch document. Gedurende het jaar zal telkens, op basis van onder meer de herijking van de Investeringsagenda en reguliere uitstroom, opnieuw bekeken worden hoeveel en welke posities opengesteld moeten worden.

Vraag 26

Heeft de Belastingdienst inmiddels goede overkoepelende informatie over de uitstroom, doorstroom en instroom van personeel? Zo nee, wanneer heeft de Belastingdienst deze informatie?

Antwoord

Er wordt gewerkt aan een dashboard dat op basis van de beschikbare informatie uit P-Direkt inzicht geeft in de gerealiseerde in- en uitstroom en de verwachte uitstroom op basis van VWNW en AOW-leeftijd. Dit dashboard is nu in de interne controlefase. Na goedkeuring zal het dashboard opgeleverd en gebruikt worden. Doorstroom zal na goedkeuring van dit dashboard opgepakt worden (medio 2017). De dienstonderdelen gaan deze informatie verder uitdiepen in een Meerjarige Personeelsplanning (MPP). Zodra alle informatie beschikbaar is zal deze meegenomen worden in een volgende versie van het MPP van de Belastingdienst.

Vraag 27

Volgens de Rekenkamer slaagt de Belastingdienst er onvoldoende in om helder te maken welke handhavingsinstrumenten worden ingezet bij de bestrijding van misbruik en oneigenlijk gebruik bij de kleine belastingmiddelen. Kunt u deze informatie verstrekken?

Antwoord

Bij de kleine belastingmiddelen wordt gebruik gemaakt van dezelfde handhavingsinstrumenten als bij de grote belastingmiddelen. Deze lopen van dienstverlening tot en met opsporing.

Het kabinet is het eens met de constatering dat duidelijk moet zijn wat de afweging is die de Belastingdienst jaarlijks maakt over de inzet van mensen en middelen voor de verschillende activiteiten. Dit geldt evenzeer voor de grote als de kleine belastingmiddelen. Deze moeten alle uiteindelijk een plek krijgen in het totale overkoepelende handhavingsplan van de Belastingdienst. Bij de 19e halfjaarsrapportage Belastingdienst9 is een voorstel gedaan voor de opzet, vorm en inhoud van een jaarlijks uit te brengen handhavingsbrief die dit keuzeproces beter inzichtelijk maakt.

Vraag 28

Waarom zijn er ten aanzien van de assurantiebelasting in 2016 vrijwel geen boekenonderzoeken uitgevoerd, terwijl dit wel de bedoeling was? Hoeveel boekenonderzoeken beoogde de belastingdienst uit te voeren ten aanzien van de assurantiebelasting?

Antwoord

De Belastingdienst heeft een mix van preventieve en repressieve handhavingsinstrumenten tot zijn beschikking. De Belastingdienst probeert zoveel mogelijk proactief en in de actualiteit te handelen om problemen te voorkomen in plaats van reactief te zijn. Dit geldt ook voor de handhaving van de Assurantiebelasting. In 2016 is vooral gekozen voor preventieve handhavingsinstrumenten: het geven van voorlichting bij (twee) advieskantoren waarbij vertegenwoordigers van de branche aanwezig waren en het gericht voeren van bedrijfsgesprekken. Repressieve instrumenten, zoals kantoortoetsen en boekenonderzoeken, leggen het meeste beslag op de beschikbare capaciteit en worden ingezet als de andere instrumenten niet toereikend zijn. In 2016 is het instrument van boekenonderzoek enkele keren ingezet waarbij twee onderzoeken in dat jaar zijn afgerond. Dit aantal is conform de planning over 2016.

Vraag 29

Wat gaat er gebeuren om de beheerprocessen bij de afdeling IT-Specials op orde te brengen, ook bij uitbesteding?

Antwoord

Er zijn twee sporen om de problemen het hoofd te bieden. Allereerst is een project «IT-S in control» gestart om opzet en bestaan te beschrijven. Daartoe is ook een QA functionaris aangetrokken om dit proces te begeleiden en de producten te toetsen. In het Change Advisory Board dat elke 2 maanden wordt gehouden, wordt de voortgang gemonitord en bijsturende besluiten genomen. De vervanging van de technische infrastructuur is het tweede spoor.

Spoor 1 IT-S in control

Doelstelling van het project «IT-S in control dat IT-Specials aantoonbaar in control is over de IT processen (deze worden ondersteund door de applicaties 1. SWIFT, 2. Reuters, 3. LEDA, 4.RIS/IBOS, 5. SAS/Mimosi, 6. Wall Street Suite en 7. FRP Treasury). Het project leidt tot het volgende:

• De IT processen zijn beschreven op een wijze die een beheerste procesgang waarborgt.

• De beschrijving omvat beleid(uitspraken), procesgang, RASCI tabel, procedures en een control framework.

• De beschreven processen en de daarbij behorende beheersmaatregelen zijn geïmplementeerd.

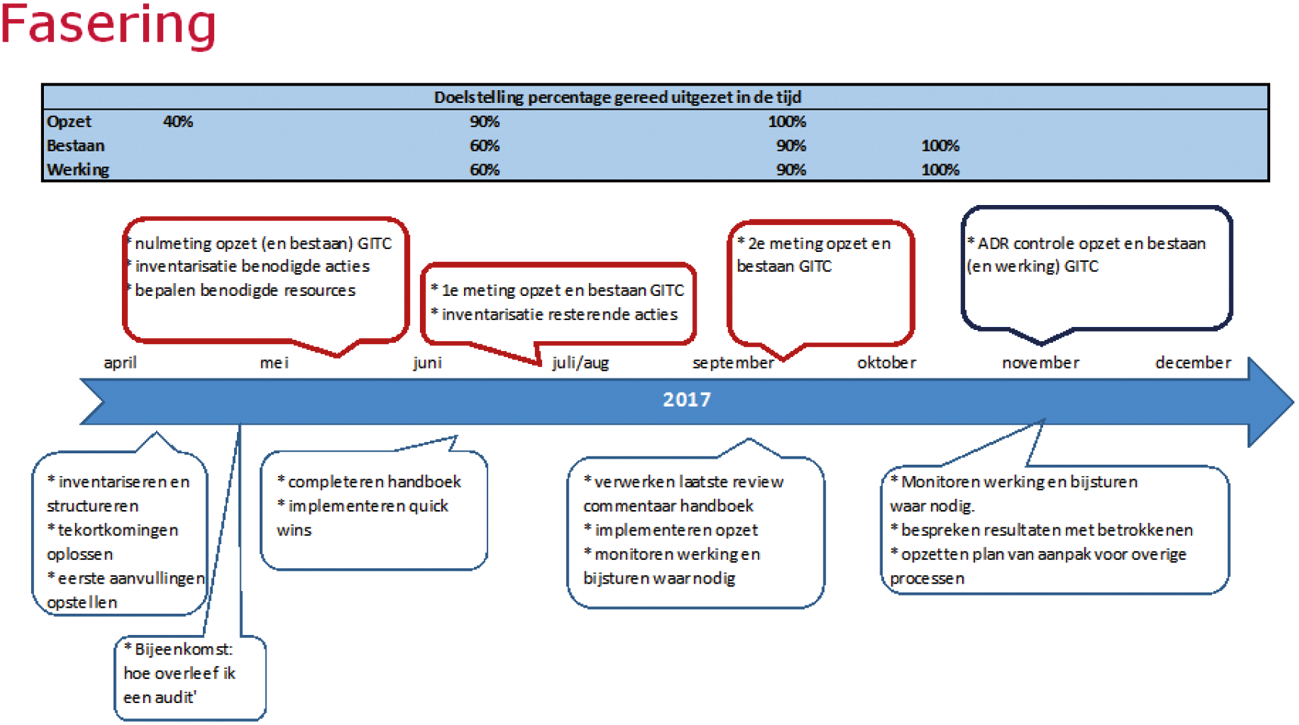

• Formulieren en tools zijn beschikbaar

• Medewerkers zijn geïnstrueerd over de wijze van werken

• De beschreven processen worden in de dagelijkse praktijk toegepast en structureel gedocumenteerd.

Bij de uitwerking zijn de volgende uitgangspunten gehanteerd:

• IT-Specials moet aantoonbaar in control zijn; flexibiliteit en snelheid van handelen moet hier zo min mogelijk onder leiden.

• Bij opzet van de processen rekening houden met de beperkte omvang van de afdeling, waardoor bijvoorbeeld niet alle functiescheidingen goed mogelijk zijn.

• Ieder proces heeft een proceseigenaar die de eerstverantwoordelijke is voor opzet, bestaan en werking van het betreffende proces.

• Het normenkader van de ADR wordt als leidraad gebruikt voor monitoring en rapportage voortgang inzake de GITC’s.

Spoor 2: Vervanging van de technische infrastructuur

Om de tekortkomingen in de huidige infrastructuur op te vangen is vervanging van de infrastructuur nodig. Financiën heeft het besluit genomen de infrastructuur van een externe partij af te nemen. Technisch gezien zal Financiën een moderne infrastructuur gaan afnemen, waarmee een toekomstbestendige infrastructuur voor bestaande en nieuwe IT wordt zekergesteld. Belangrijk hierbij is dat de eenheid Informatisering van een beheerorganisatie verandert in een organisatie die innovaties zal gaan initiëren en faciliteren en de brugfunctie zal gaan vervullen naar de externe partner. Deze partner zal uit het topsegment uit de markt komen. Daarbij is het belangrijk dat een regieorganisatie is ingericht die in staat is de dienstverlening van deze externe partij goed af te nemen. Deskundigheid over business modellen rond exploitatie van IAAS/PAAS-omgevingen, innovatieprojecten en informatiebeveiligingstrajecten in partnership oplopen zijn dan een vereiste. Een adequaat model zowel intern Financiën als met de externe partij, is daarbij voorwaarde. In het organisatie- en formatierapport worden de eisen aan organisatie en functie opgenomen.

Brief van de Staatssecretaris van Financiën aan de Tweede Kamer van 11 oktober 2016, Kamerstuk 31 066, nr. 304.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34725-IX-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.