Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 34550 nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Hieronder zijn opgenomen de Septemberrapportage 2016 van de Afdeling advisering van de Raad van State d.d. 16 september 2016 en de kabinetsreactie d.d. 16 september 2016.

Samenvatting

De Nederlandse economie groeit naar verwachting zowel in 2016 als in 2017 met 1,7%. Deze raming is lager dan afgelopen voorjaar werd gedacht, vooral onder invloed van toegenomen onzekerheden als gevolg van de uitkomst van het Brexit-referendum. In beide jaren verbeteren de overheidsfinanciën evenwel, voornamelijk als gevolg van meevallende belastingopbrengsten. Het feitelijk begrotingstekort komt in de raming van het Centraal Planbureau (CPB) uit op 1,1% BBP in 2016 en 0,7% BBP in 2017. Ook het structureel begrotingstekort (het begrotingstekort geschoond voor de stand van de conjunctuur en incidentele posten) verbetert in beide jaren en nadert geleidelijk de Europese middellangetermijndoelstelling van 0,5% BBP.

De Afdeling advisering van de Raad van State beoordeelt sinds 2014 of de geraamde en gerealiseerde ontwikkeling van de overheidsfinanciën voldoet aan de regels uit het Europese Stabiliteits- en Groeipact. Voor het jaar 2016 concludeert de Afdeling op basis van de ramingen in de Macro-Economische Verkenning 2017 van het CPB dat de Nederlandse begroting voldoet aan de Europese begrotingsregels.

In 2017 nadert het structureel saldo de Europese middellangetermijndoelstelling en daalt de overheidsschuld snel genoeg in de richting van de Maastricht-norm van 60% BBP. Niettemin voldoen zowel (de ontwikkeling van) het structureel saldo als de ontwikkeling van de overheidsuitgaven in de huidige ramingen van het CPB voor 2017 niet aan de Europese regels. De afwijkingen blijven onder de grens waarboven ze als een «significante» afwijking worden aangemerkt. Per saldo concludeert de Afdeling dat de begroting voor 2017 niet op alle onderdelen in lijn is met de Europese begrotingsregels.

De Afdeling merkt op dat de regering binnen de eigen, nationale begrotingssystematiek het uitgavenkader en het inkomstenkader aanpast om extra uitgaven aan maatschappelijke prioriteiten en verbetering van de koopkracht te kunnen inpassen. Deze «kaderaanpassingen» zijn niet in overeenstemming met de nationale begrotingssystematiek, die uitgaat van vaste uitgaven- en inkomstenkaders welke aan het begin van een nieuwe kabinetsperiode voor de hele periode worden vastgesteld. Dit klemt temeer nu de regering in het voorjaar heeft gezegd de reguliere nationale begrotingssystematiek te zullen handhaven om aan de Europese begrotingsregels te voldoen. Zou de regering de reguliere nationale systematiek hebben gevolgd, dan had de begroting voor 2017 waarschijnlijk volledig aan de Europese begrotingsregels voldaan.

De Afdeling wijst er tot slot op dat in het kader van de Europese begrotingsregels het belang van een consistent en effectief nationaal begrotingsbeleid alleen nog maar is toegenomen. Het trendmatig begrotingsbeleid heeft zijn nut de afgelopen decennia bewezen, maar staat of valt met de mate waarin de regering zich houdt aan de begrotingsregels waaraan zij zich heeft gecommitteerd. Door de kaders zonder nadere toelichting aan te passen enkel om additioneel gewenste beleidsintensiveringen te kunnen inpassen wordt de geloofwaardigheid van het trendmatig begrotingsbeleid ondergraven.

De Afdeling advisering van de Raad van State is aangewezen als de instantie belast met het onafhankelijk toezicht op de naleving van de (Europese) begrotingsregels, als bedoeld in het Verdrag inzake Stabiliteit, Coördinatie en Bestuur (VSCB) en artikel 5 van Verordening (EU) 473/2013. Het is de taak van de onafhankelijke begrotingstoezichthouder om publiek toegankelijke beoordelingen op te stellen over de vraag of een lidstaat voldoet aan de (Europese) begrotingsregels.

De Afdeling stelt daartoe jaarlijks twee rapportages op, waarin zij een beoordeling geeft over de voorziene budgettaire ontwikkelingen en de voornemens zoals deze door de regering zijn vastgesteld. De Voorjaarsrapportage verschijnt in april en hangt samen met het Stabiliteitsprogramma; de voorliggende Septemberrapportage heeft betrekking op de Miljoenennota en de departementale begrotingen. De Septemberrapportage begrotingstoezicht wordt uitgebracht naast het advies dat de Afdeling jaarlijks uitbrengt met betrekking tot de Miljoenennota.

De beoordelingen van de Afdeling komen tot stand in samenwerking met het Centraal Planbureau (CPB). De taakverdeling houdt in dat het opstellen van onafhankelijke economische en budgettaire ramingen en analyses – als vanouds – is belegd bij het CPB. De Afdeling advisering van de Raad van State is belast met de meer normatieve beoordeling van de naleving van de (Europese) begrotingsregels. De Afdeling maakt daarbij voor haar Septemberrapportage gebruik van de Macro-Economische Verkenning (MEV).

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling heeft de Afdeling kennis kunnen nemen van een conceptversie van de Miljoenennota. Op basis daarvan heeft de Afdeling een concept-beoordeling opgesteld, die is besproken met de regering. De Afdeling heeft na kennisneming van de reactie van de regering haar definitieve beoordeling vastgesteld. De reactie van de regering op de concept-beoordeling is integraal in deze rapportage opgenomen. Aldus wordt in de procedure gewaarborgd dat recht wordt gedaan aan de onderscheiden verantwoordelijkheden en mogelijke verschillen in overwegingen. Daarvan wordt verslag gedaan in de definitieve beoordeling.

Deze rapportage bevat in paragraaf 2 een korte bespreking van de macro-economische en budgettaire vooruitzichten. Paragraaf 3 toetst de budgettaire vooruitzichten en de Miljoenennota aan het toetsingskader. Paragraaf 4 geeft de reactie van de regering op de conceptbeoordeling weer. In paragraaf 5 wordt tot slot afgesloten met de definitieve beoordeling.

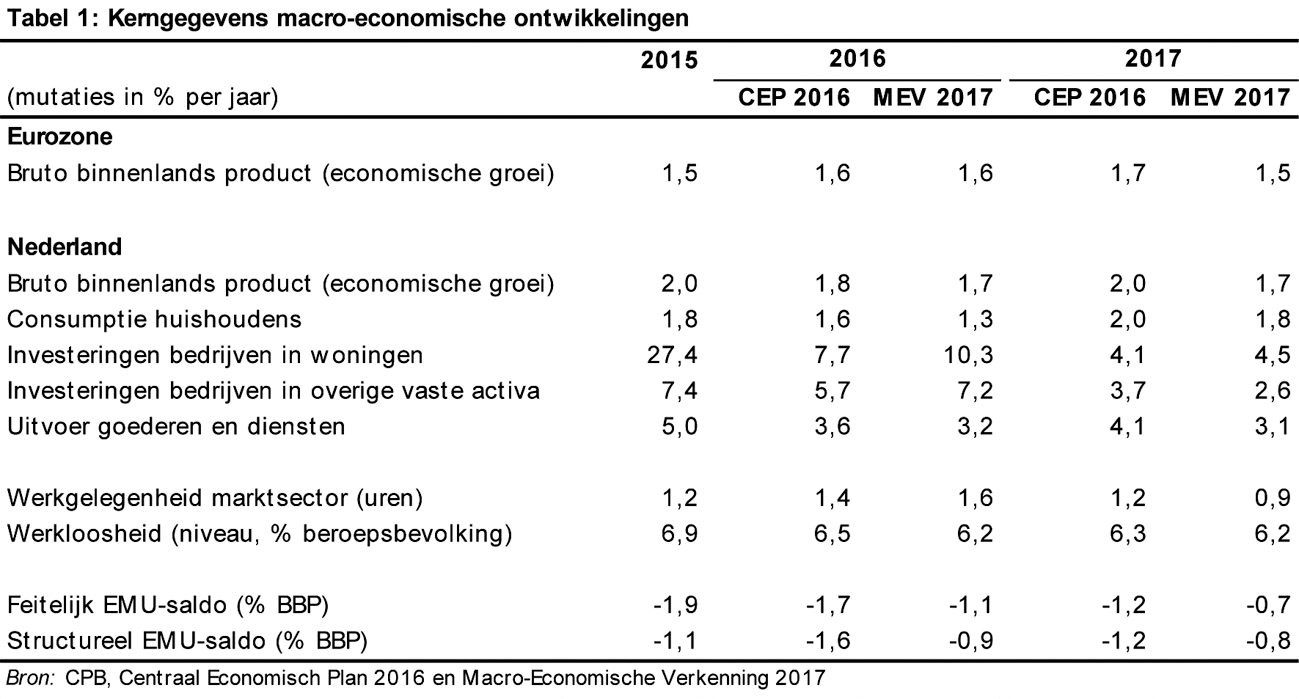

Het CPB raamt voor 2016 en 2017 voor de eurozone een voortgezet maar gematigd economisch herstel,1 met in beide jaren een economische groei van ruim 1,5% (zie tabel 1).

Voor Nederland ligt de geraamde economische groei fractioneel hoger. Onzekerheden over de gevolgen van de uitkomst van het Brexit-referendum hebben geleid tot een neerwaartse bijstelling van de ramingen, met 0,3%-punt in 2017, ten opzichte van het voorjaar. Deze aanpassing is globaal in lijn met studies van internationale organisaties als de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) en de Europese Commissie.2 Het CPB raamt nu zowel voor 2016 als voor 2017 een groei van 1,7%.

De economische groei wordt in belangrijke mate gedragen door de binnenlandse bestedingen, in het bijzonder de investeringen in woningen en overige vaste activa van bedrijven. De inflatie wordt nog lager geraamd dan in het voorjaar en dat ondersteunt in ieder geval op korte termijn de koopkracht van huishoudens. De werkloosheid daalt in 2016 sneller dan eerder voorzien, maar stabiliseert in 2017. Voor 2017 wordt een werkloosheidspercentage geraamd van 6,2%. Dat is ruim 1%-punt (circa 100.000 personen) lager dan in 2014, het hoogste niveau na de financiële crisis, maar nog altijd ruim 2%-punt hoger dan in de jaren direct voorafgaand aan de crisis.

Meevallende belastingopbrengsten dragen er aan bij dat zowel het feitelijke als het structureel EMU-saldo over 2016 en 2017 circa 0,5% BBP gunstiger uitkomen dan in het voorjaar werd geraamd. Een deel van deze meevallende belasting-opbrengsten is incidenteel van karakter, omdat het bij de huidige rente aantrekkelijk is om eerder belasting te betalen. Voorts worden in 2017 tijdelijke extra inkomsten geraamd als gevolg van de uitfasering van pensioen-in-eigen-beheer voor directeuren-grootaandeelhouders.

De ramingen voor de economische groei zijn zoals altijd met onzekerheden omgeven. De risico’s voor de groei blijven vooral neerwaarts gericht. Naast de al eerder genoemde onzekerheden over de gevolgen van de uitkomst van het Brexit-referendum, wijst het CPB ook op nog steeds niet opgeloste problemen in de Europese bankensector, op de mogelijkheid van een abrupte correctie van de door schuldenopbouw gedreven groei in China en op geopolitieke onzekerheden, bijvoorbeeld in Turkije, met mogelijke gevolgen voor het opnieuw oplopen van de asielmigratie en het buitenwerkingstellen van het Schengen-verdrag.3

De bruto collectieve uitgaven zijn tussen 2012 en 2017 – ten opzichte van het BBP – met 3%-punt teruggelopen (tabel 2). Door de aantrekkende economie nemen de uitgaven voor werkloosheidsuitkeringen af. Tegelijkertijd kennen de verschillende uitgavenbeperkende maatregelen uit het regeerakkoord een oplopende budgettaire opbrengst.

Tegenover de relatieve daling van de collectieve uitgaven staat een stijging van de collectieve lasten. Deze toename wordt voor een deel verklaard door endogene oorzaken, zoals de groei van de heffingsgrondslag. In het bijzonder de sterke stijging van de opbrengsten uit de vennootschapsbelasting in 2016 valt daarbij op. Dit komt doordat de meeste compensabele verliezen uit de recessie inmiddels zijn verrekend. Tezamen met beleidsmatige lastenverzwarende maatregelen in de jaren 2013 tot en met 2015, het 5 miljard-pakket lastenverlichting in 2016 en de uitfasering van het pensioen-in-eigen-beheer van directeuren-grootaandeelhouders in 2017,4 leidt dit er toe dat de collectieve lasten op macroniveau in 2017 per saldo 2,7% BBP hoger uitvallen dan in het recessiejaar 2012.

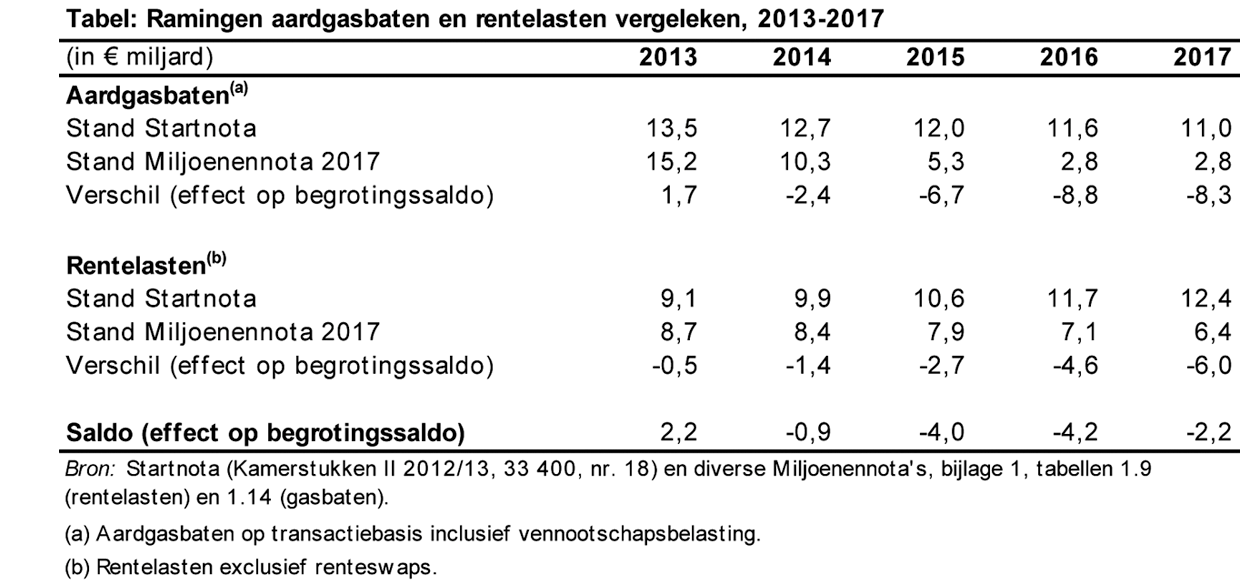

De sterke daling van de aardgasbaten sinds 2013, tot slot, leidt tot een aanzienlijk lagere opbrengst van de niet-belastingontvangsten, die in 2017 per saldo 2,4% BBP lager uitvallen dan in 2012 (zie tekstkader «De ontwikkeling van de aardgasbaten en de rentelasten»).

De ontwikkeling van de aardgasbaten en de rentelasten

Voor het inzicht in de budgettaire ontwikkeling gedurende de afgelopen jaren is het nuttig meer aandacht te besteden aan de ontwikkeling van de aardgasbaten en de rentelasten. Onderstaande tabel bevat daartoe een aantal kerncijfers.

Bij de start van het kabinet werd over de kabinetsperiode al een vermindering van de aardgasbaten voorzien van bijna € 2,5 miljard. Een aanmerkelijke productiebeperking in Groningen en lagere energie- en aardgasprijzen de afgelopen jaren leiden ertoe dat in 2017 € 2,8 miljard aan aardgasbaten in de schatkist stroomt, nog slechts een kwart van het niveau dat eind 2012 voor 2017 werd geraamd. Dit betekent, vergeleken met de ramingen bij de start van het kabinet, een tegenvaller voor de schatkist van € 8,8 miljard in 2016 en € 8,3 miljard in 2017.

Deze tegenvallers voor het begrotingssaldo worden in beduidende mate gecompenseerd door sterk meevallende rentelasten voor het Rijk. Door de huidige, zeer lage rentevoet op de kapitaalmarkt halveren de rentelasten in 2017 ten opzichte van de ramingen bij de start van het kabinet. Thans worden de rentelasten voor het Rijk in 2017 op € 6,4 miljard geraamd, terwijl er bij de start van het kabinet € 12,4 miljard rentelasten voor 2017 werd geraamd.

Worden de tegenvallers bij de aardgasbaten en de meevallers bij de rentelasten bij elkaar opgeteld, dan blijven er voor 2015, 2016 en 2017 per saldo niettemin forse tegenvallers voor het begrotingssaldo over: € 4,0 miljard in 2015, € 4,2 miljard in 2016 en € 2,2 miljard in 2017. Dit heeft de budgettaire problematiek waar het kabinet de afgelopen jaren voor stond per saldo aanmerkelijk verzwaard. Voor de toekomst geldt dat daar waar de rentelasten bij normalisering van het monetair beleid vroeger of later weer zullen oplopen, de aardgasbaten structureel lager zullen blijven dan in het verleden. Structureel betekent dat dat een aanmerkelijke tegenvaller in de begroting moet worden ingepast.

Per saldo hogere inkomsten en lagere uitgaven leiden ertoe dat het begrotingstekort verbetert. Het feitelijk begrotingstekort loopt terug tot 1,1% BBP in 2016 en 0,7% BBP in 2017, althans inclusief incidentele factoren (EU-afdrachten, pensioen-in-eigen-beheer). Exclusief deze factoren zou het tekort minder sterk teruglopen, tot 1,4% BBP in 2016 en 1,0% BBP in 2017. In de MEV-raming nadert het structureel saldo in 2017 geleidelijk de in Europees verband afgesproken middellangetermijndoelstelling (voor Nederland niet groter dan -0,5% BBP).

Het kabinet hanteert op onderdelen wat optimistischer ramingen dan het Centraal Planbureau, onder andere ten aanzien van de ontwikkeling van de inkomsten, de ontwikkeling van de incidentele looncomponent bij de overheid en de ontwikkeling van diverse regelingen in de sociale zekerheid. Hierdoor komen zowel het feitelijk als het structureel tekort in 2017 in de Miljoenennota 0,2%-punt BBP gunstiger uit dan in de MEV. Deze verschillen met de MEV worden in de Miljoenennota niet nader toegelicht.

Het EMU-saldo van de decentrale overheden vertoont in de recente realisatiecijfers en ramingen een zeer rustige ontwikkeling (steeds vrijwel -0,3% BBP), waarmee wordt voldaan aan de afspraken over een geleidelijke daling van het tekort van de medeoverheden op macroniveau, gemaakt in het Financieel Akkoord tussen het kabinet en de decentrale overheden in januari 2013.

De overheidsschuld neemt verder af en komt uit op 63,3% BBP in 2016 en 61,8% in 2017. De schuld nadert daarmee geleidelijk de Europese norm van 60% BBP.

Het CPB heeft ook een actualisatie van zijn raming voor de middellange termijn gepresenteerd.5 De macro-economische vooruitzichten vallen een fractie lager uit dan in de raming van afgelopen voorjaar,6 voornamelijk door de onzekerheid als gevolg van de uitkomst van het Brexit-referendum. Voor de periode 2018–2021 raamt het CPB nu een gemiddelde groei van 1,7% per jaar. De economische groei wordt breed gedragen. Wel is de verwachting met onzekerheden omgeven, die vooral neerwaarts gericht zijn.

Het gestage herstel van de Nederlandse economie in de jaren 2018–2021 vertaalt zich, onder de veronderstelling van ongewijzigd beleid, ook in een verbetering van de overheidsfinanciën. Het feitelijk begrotingssaldo slaat in de middellangetermijn-raming vanaf 2019 om van een tekort in een overschot en komt in 2021 uit op 0,9% BBP. De overheidsschuld bedraagt ultimo 2021 ruim 52% BBP.

In de Middellangetermijnverkenning 2018–2021 heeft het CPB ook een nieuwe analyse gemaakt van de houdbaarheid van de overheidsfinanciën op lange termijn.7 Hieruit volgt dat de overheidsfinanciën onder bepaalde veronderstellingen op lange termijn houdbaar zijn;8 in de actualisatie van de middellangetermijnraming komt het houdbaarheidssaldo uit op 0,4% BBP.9 Overigens heeft de Afdeling in haar advies over de Miljoenennota 2017 hierbij kanttekeningen geplaatst.

In het kader van het onafhankelijk begrotingstoezicht beoordeelt de Afdeling of de feitelijke en geraamde ontwikkeling van de overheidsfinanciën voldoet aan de Europese en nationale begrotingsregels. Ten aanzien van de Europese begrotingsregels wordt het beoordelingskader gevormd door het Stabiliteits- en Groeipact (SGP) uit 1997, en de latere aanpassingen daarvan.10

Nederland bevindt zich sinds 2014 in de zogenoemde «preventieve arm» van het Pact. In de preventieve arm gelden er regels ten aanzien van het structureel begrotingssaldo – het begrotingssaldo gecorrigeerd voor de stand van de conjunctuur en incidentele posten – en de ontwikkeling van de voor discretionaire lastenmaatregelen, investeringsfluctuaties en conjuncturele posten geschoonde overheidsuitgaven.

Elk afzonderlijk begrotingsjaar wordt op drie verschillende momenten beoordeeld: voorafgaand aan (ex ante), lopende («in year») en na afloop van het begrotingsjaar (ex post). De ex post-beoordeling vindt plaats op basis van de Lenteraming van de Europese Commissie in het voorjaar volgend op het begrotingsjaar in beschouwing, en is van belang omdat de Commissie op basis daarvan kan vaststellen of er aanleiding is een formele «afwijkingsprocedure» te starten. Een dergelijke procedure kan in laatste instantie leiden tot (financiële) sancties. Om deze reden heeft de Afdeling in haar Voorjaarsrapportage 2016 afzonderlijk aandacht besteed aan de ontwikkeling van de overheidsfinanciën voor het jaar 2015.11 In de voorliggende rapportage blijft het jaar 2015 verder buiten beschouwing, omdat de ex post-beoordeling wordt afgesloten in het voorjaar volgend op het jaar in beschouwing. De voorliggende rapportage beoordeelt dan ook enkel de begrotingsjaren 2016 («in year») en 2017 (ex ante).

Ten aanzien van de nationale begrotingsregels vormt de Wet houdbare overheidsfinanciën het beoordelingskader. Die wet regelt in artikel 2 dat de regering een trendmatig begrotingsbeleid voert, met inachtneming van vaste uitgavenkaders en het uitgangspunt van automatische stabilisatie aan de inkomstenkant van de begroting, en met inachtneming van de Europese regels. De Afdeling toetst in hoeverre daaraan is voldaan en betrekt daarbij ook de begrotingsregels zoals de regering die heeft vastgelegd in de zogenoemde Startnota aan het begin van de kabinetsperiode.12 De regering heeft afgelopen voorjaar in het Stabiliteitsprogramma aangegeven de reguliere (nationale) begrotingssystematiek te zullen toepassen.13

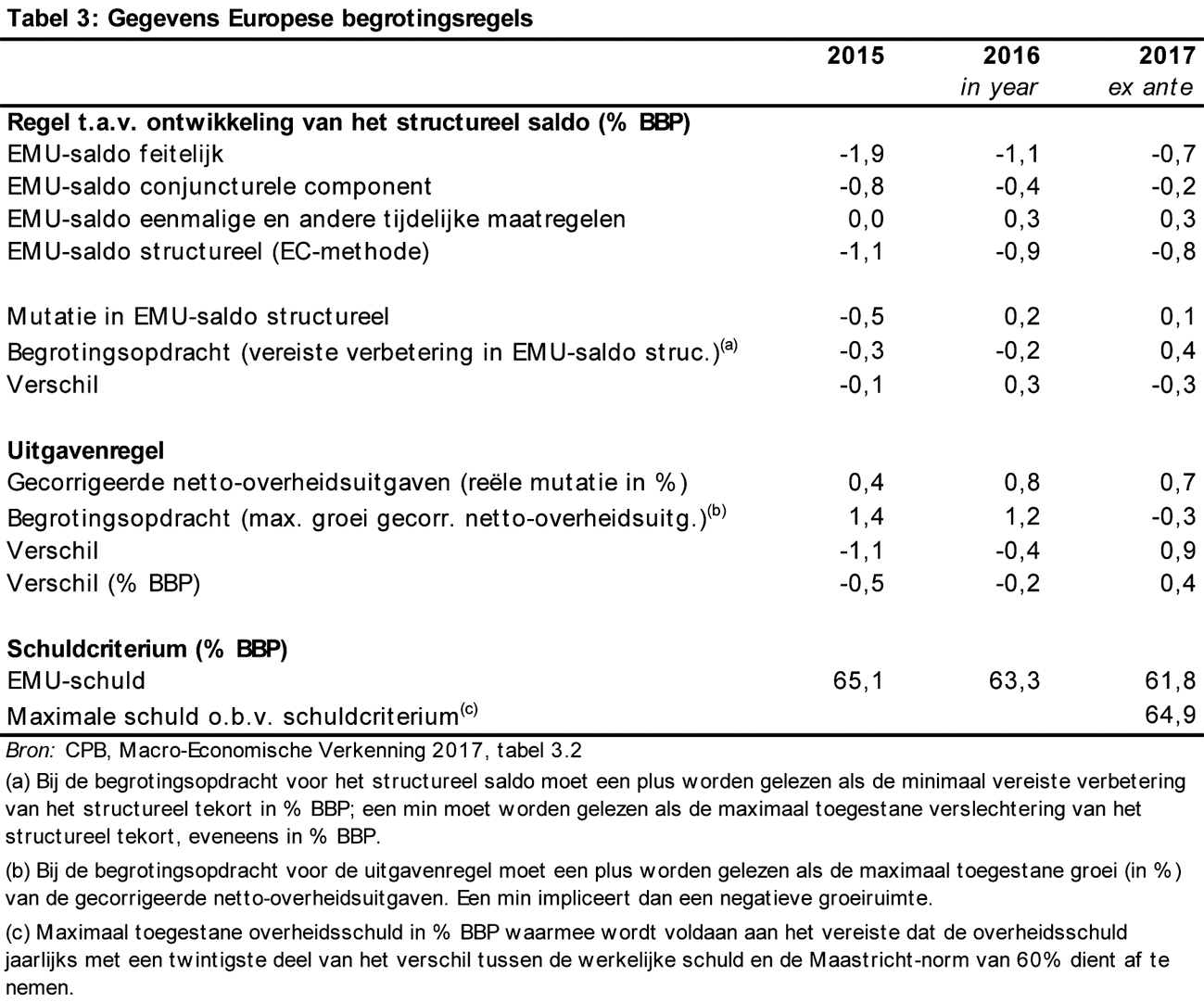

Tabel 3 geeft de cijfermatige gegevens relevant voor de toetsing aan de Europese begrotingsregels weer, ontleend aan de MEV 2017. De toetsing vindt plaats op basis van deze gegevens. Het kabinet hanteert in de Miljoenennota 2017 enigszins gunstiger cijfers voor zowel het feitelijk als het structureel tekort.

De ontwikkeling van het begrotingstekort

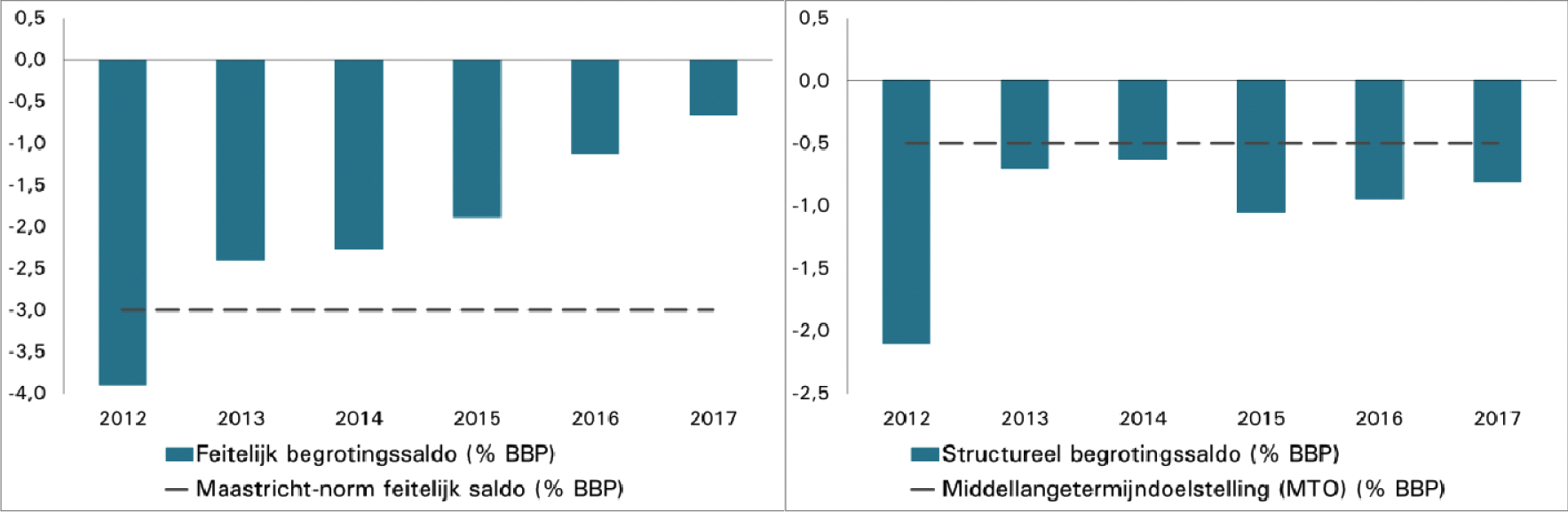

Het feitelijk begrotingstekort bevindt zich op een dalend pad en blijft volgens de MEV-raming zowel in 2016 als in 2017 onder de 3% BBP (zie figuur 1, links). Daarmee voldoet het feitelijk begrotingstekort aan de Europese norm van 3% BBP.

De beoordeling van de Afdeling richt zich daarom op het structureel begrotingstekort, het begrotingstekort gecorrigeerd voor de stand van de conjunctuur en incidentele posten. Volgens de Europese begrotingsregels moet het structureel saldo voldoen aan de voor Nederland geldende middellangetermijn-doelstelling («medium-term objective», MTO). Voor Nederland geldt op dit moment een MTO van -0,5% BBP.

Figuur 1: De ontwikkeling van het feitelijk (links) en het structureel begrotingssaldo (rechts)

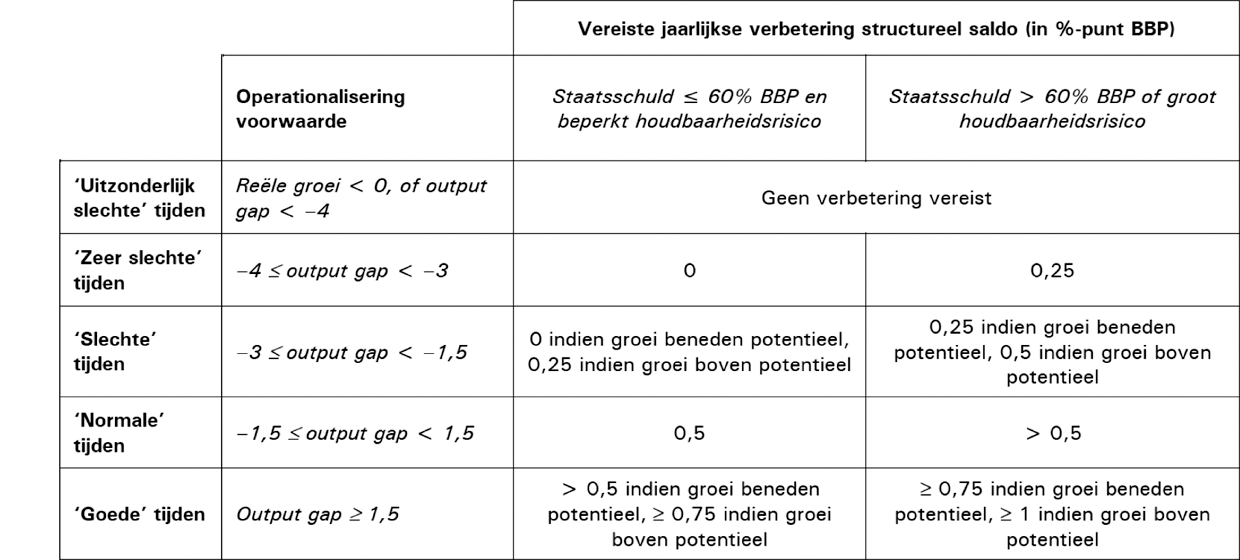

Het CPB raamt in de MEV voor 2016 een structureel tekort van 0,9% BBP; het structureel tekort komt in 2017 uit op 0,8%. Daarmee voldoet het structureel tekort in beide jaren nog niet aan de middellangetermijndoelstelling, maar nadert de doelstelling wel geleidelijk (zie figuur 1, rechts). Zolang het structureel begrotingssaldo niet voldoet aan de middellangetermijndoelstelling, moet het structureel saldo elk jaar verbeteren totdat de doelstelling is bereikt. Als uitgangspunt geldt daarbij een verbetering van het structureel begrotingssaldo met 0,5% BBP per jaar, maar de precieze omvang van de begrotingsopdracht is afhankelijk van de stand van de conjunctuur en de omvang van de staatsschuld. In onderstaand kader wordt, aan de hand van de begrotingsopdracht voor het structureel saldo voor het jaar 2017, nader ingegaan op de wijze waarop de begrotingsopdracht wordt vastgesteld.

De begrotingsopdracht voor het jaar 2017

In de preventieve arm van het Stabiliteits- en Groeipact gelden afspraken ten aanzien van de ontwikkeling van het structureel saldo en de ontwikkeling van de overheidsuitgaven geschoond voor discretionaire lastenmaatregelen, fluctuaties in de investeringsuitgaven en conjuncturele posten. Zolang het structureel begrotingssaldo van een lidstaat niet voldoet aan de voor die lidstaat geldende middellangetermijndoelstelling, moet het structureel saldo elk jaar verbeteren totdat de doelstelling is bereikt. Als uitgangspunt geldt daarbij een verbetering van het structureel begrotingssaldo met 0,5% BBP per jaar, maar het Pact biedt ruimte voor flexibiliteit.

De Europese Commissie heeft in 2015 een voorstel gedaan voor een nadere operationalisering van die flexibiliteit,14 waarbij de jaarlijkse vereiste verbetering van het structureel saldo afhankelijk wordt gesteld van de conjuncturele situatie in een lidstaat (gemeten aan de omvang van de zgn. output gap, het verschil tussen het feitelijke productieniveau en de geraamde productiecapaciteit), de omvang van de overheidsschuld en het houdbaarheidsrisico. De Raad van Ministers van Financiën heeft het voorstel ten aanzien van het bepalen van de begrotingsopdracht begin 2016 overgenomen.15

De begrotingsopdracht voor het structureel saldo, de minimaal vereiste verbetering zolang niet wordt voldaan aan de middellangetermijndoelstelling, kan worden afgeleid uit onderstaande matrix. De begrotingsopdracht voor het structureel saldo voor jaar t wordt vastgesteld in het voorjaar van het jaar t-1, op basis van het geraamde structureel saldo voor het jaar t-1 in de Lenteraming van de Europese Commissie van dat jaar. De begrotingsopdracht wordt daarna «bevroren» en in principe niet meer aangepast, tenzij uit een latere raming een kleinere begrotingsopdracht volgt.

De hiervoor beschreven werkwijze impliceert voor de ex ante-toetsing voor 2017 dat voor de vereiste verbetering van het structureel saldo dient te worden gekeken naar het structureel saldo 2016 in de Lenteraming 2016 van de Europese Commissie. In de Lenteraming kwam het structureel saldo in 2016 uit op -1,5% BBP,16 waarmee het Nederlandse structureel saldo niet voldeed aan de middellangetermijndoelstelling. Op grond van de stand van de conjunctuur («normale» economische tijden, output gap iets kleiner dan 0) en de omvang van de staatsschuld (> 60% BBP), geldt voor Nederland op grond van de matrix voor 2017 daarom een begrotingsopdracht van > 0,5% BBP, hetgeen volgens afspraak een vereiste verbetering van het structureel saldo van ten minste 0,6% BBP betekent. Dit is ook in lijn met de landspecifieke aanbeveling die de Raad van Ministers van Financiën (ECOFIN-raad) in het voorjaar aan Nederland heeft gericht.17

In de Macro-Economische Verkenning 2017 raamt het CPB voor 2016 een structureel tekort van 0,9% BBP. Een verbetering van 0,6% BBP zou er in dat geval toe leiden dat het structureel saldo méér verbetert dan strikt noodzakelijk voor het bereiken van de middel-langetermijndoelstelling. Omdat een lidstaat op grond van de Europese begrotingsregels niet méér hoeft te doen dan strikt noodzakelijk, komt de begrotingsopdracht voor het structureel saldo 2017 op basis van de MEV 2017 nu uit op 0,4% BBP, ofwel 0,2%-punt lager vergeleken met het voorjaar.

De omvang van de begrotingsopdracht voor het structureel saldo is ook relevant voor de begrotingsopdracht voor de uitgavenregel. Doordat de begrotingsopdracht voor het structureel saldo lager uitvalt, geldt ook voor de uitgavenregel voor 2017 een iets ruimere norm dan op grond van de Lenteraming van de Europese Commissie werd verwacht.

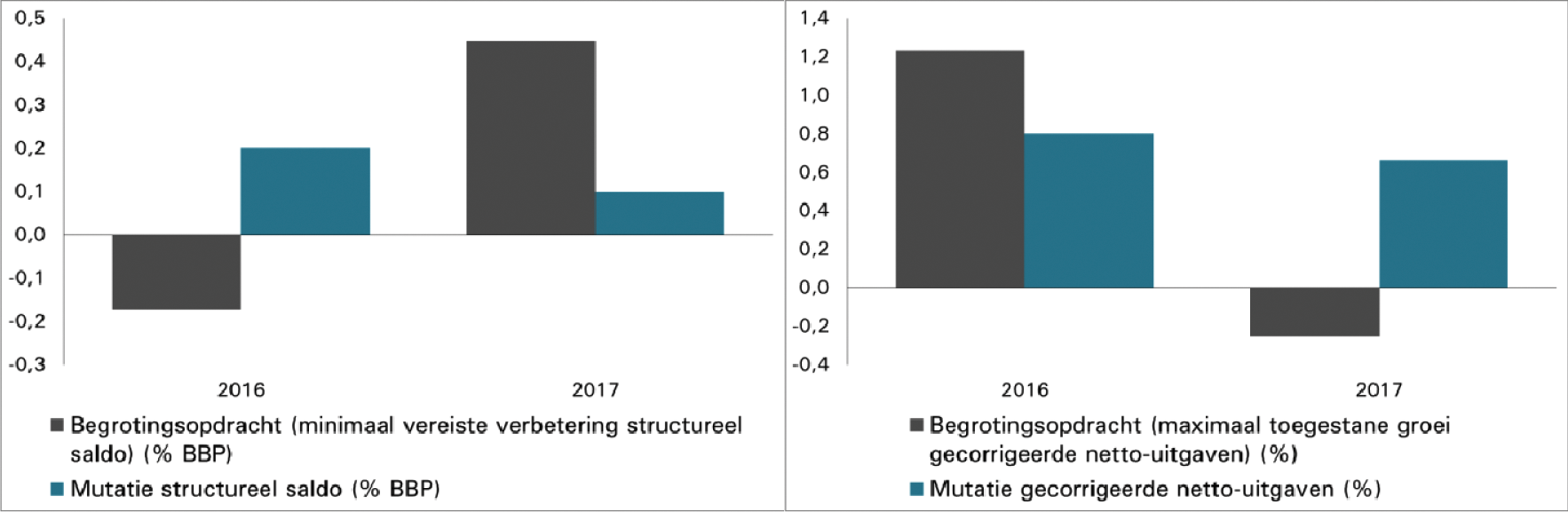

Voor 2016 is op grond van het uitgangspunt van het «bevriezen van de begrotingsopdracht» de Lenteraming 2015 van de Europese Commissie van belang.18 Omdat het structureel begrotingssaldo 2015 in de Lenteraming 2015 nog werd verondersteld aan de middellangetermijndoelstelling te voldoen,19 is voor 2016 een kleine verslechtering van het structureel saldo met 0,2% BBP toegestaan. Omdat het structureel saldo in 2016 volgens de MEV-raming licht verbetert (met 0,2% BBP ten opzichte van 2015) voldoet het structureel saldo in 2016 aan de begrotingsopdracht (figuur 2, links).

Op grond van de huidige begrotingsopdracht moet het structureel saldo in 2017 met 0,4% BBP verbeteren. Volgens de MEV-raming verbetert het structureel saldo in 2017 met 0,1% BBP ten opzichte van 2016. Hiermee schiet de verbetering tekort ten opzichte van de begrotingsopdracht. Er is dus sprake van een afwijking, maar deze afwijking blijft onder de grens om als een zogenoemde «significante» afwijking te kwalificeren. Van een significante afwijking is sprake indien de ontwikkeling van het structureel begrotingssaldo gerekend over één jaar ten minste 0,5% BBP (in negatieve zin) afwijkt van de begrotingsopdracht.20 Tevens is sprake van een significante afwijking indien over twee jaren cumulatief sprake is van een afwijking van ten minste 0,5% BBP, ofwel indien over een periode van twee jaar gemiddeld genomen sprake is van een afwijking van 0,25% BBP of meer per jaar.

De ontwikkeling van de gecorrigeerde netto-overheidsuitgaven

De Europese uitgavenregel stelt eisen aan de maximaal toegestane groei van de overheidsuitgaven verminderd met discretionaire inkomstenmaatregelen. De overheidsuitgaven worden daarbij gecorrigeerd voor onder andere de conjuncturele component van de werkloosheidsuitgaven, voor de rentelasten en voor fluctuaties in de investeringsuitgaven. De maximaal toegestane groei van de gecorrigeerde netto-overheidsuitgaven is gebaseerd op de langjarige trendmatige economische groei en verder afhankelijk gesteld van de begrotingsopdracht voor het structureel saldo.

Figuur 2: Begrotingsopdracht structureel saldo (links) en uitgavenregel (rechts)

Omdat het structureel begrotingssaldo zich in de Lenteraming 2015 van de Europese Commissie nog onder de middellangetermijndoelstelling bevond, mogen de gecorrigeerde uitgaven op grond van de uitgavenregel in 2016 stijgen met maximaal 1,2%. Volgens de MEV-raming groeien de gecorrigeerde netto-uitgaven in 2016 0,8%, waarmee deze groei binnen de maximaal toegestane groeiruimte blijft (figuur 2, rechts).

Doordat volgens de Lenteraming 2016 van de Europese Commissie het structureel saldo in 2016 niet langer aan de middellangetermijndoelstelling voldeed,21 moet de stijging van de gecorrigeerde overheidsuitgaven op grond van de Europese begrotingsregels in 2017 achterblijven bij de trendmatige economische groei voor de middellange termijn, danwel worden gecompenseerd door discretionaire maatregelen aan de inkomstenzijde. Op basis van de MEV-raming van het CPB vertaalt dat zich voor 2017 in een begrotingsopdracht die impliceert dat de gecorrigeerde netto-overheidsuitgaven met 0,3% moeten dalen ten opzichte van 2016.22 Met de huidige voor 2017 voorziene stijging van de gecorrigeerde uitgaven van 0,7% wordt niet aan deze regel voldaan. De afwijking blijft net onder de grens van 0,5% BBP waarboven deze als een significante afwijking zou kwalificeren.

De ontwikkeling van de overheidsschuld

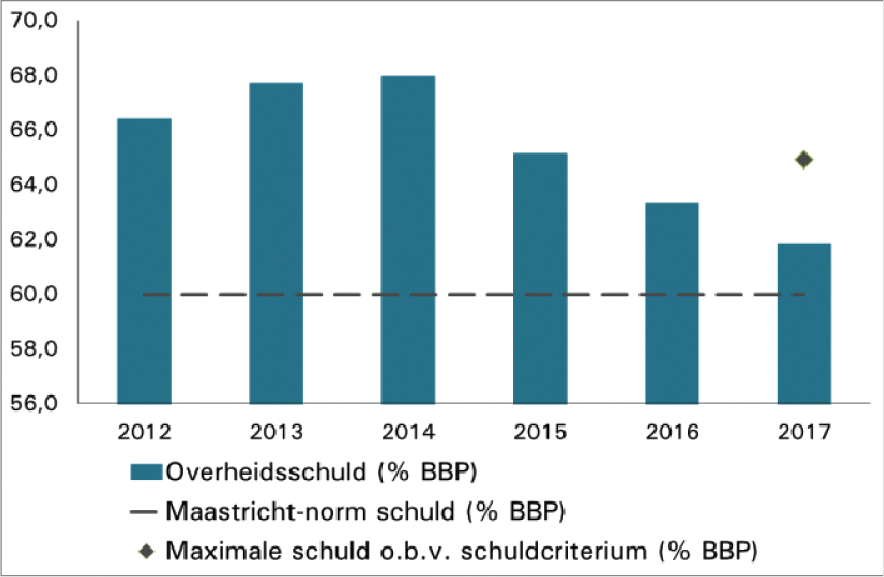

Het Europese schuldcriterium bepaalt dat de overheidsschuld lager moet zijn dan 60% BBP of – bij overschrijding van de norm – in elk geval ieder jaar met ten minste een twintigste deel van het verschil tussen de werkelijke overheidsschuld en de norm dient af te nemen, waarbij – kort weergegeven – steeds wordt gekeken naar de gemiddelde jaarlijkse afname over een periode van drie jaar.23

Figuur 3: De ontwikkeling van de overheidsschuld

De overheidsschuld bereikte, gemeten in relatie tot het BBP, in 2014 het hoogste niveau sinds de financiële crisis. Sinds 2015 bevindt de overheidsschuld zich op een dalend pad (figuur 3). In de MEV 2017 komt de overheidsschuld in 2016 uit op 63,3% BBP, in 2017 op 61,8% BBP. De overheidsschuld bevindt zich daarmee weliswaar nog boven de norm van 60% BBP, maar de schuldquote daalt in beide jaren snel genoeg om aan het Europese schuldcriterium te voldoen.24

De jaren na 2017

De Afdeling heeft er eerder op gewezen dat een volledige beoordeling naar haar mening mede betrekking dient te hebben op de jaren na de begrotingsjaren en heeft het opstellen van actuelere en meer consistente middellangetermijnramingen bepleit.25 Ook de Europese Commissie betrekt – kwalitatief – het meerjarenbeeld bij haar beoordeling.26 Een meerjarenbeeld plaatst die begrotingsjaren immers in een context en is ook van belang omdat de systematiek van het bevriezen van de begrotingsopdracht gevolgen kan hebben op de begrotingsopdracht in latere jaren.27

Uit de actualisatie van het beeld voor de middellange termijn blijkt dat de Nederlandse overheidsfinanciën na 2017 verder verbeteren. Vanaf 2018 voldoen de overheidsfinanciën, uitgaande van ongewijzigd beleid, aan de Europese begrotingsregels.28 Het structureel begrotingstekort voldoet op middellange termijn aan de middellangetermijndoelstelling, aan de uitgavenregel wordt voldaan en ook de overheidsschuld voldoet aan de Maastricht-norm van 60% BBP. Voor 2021 wordt een klein structureel overschot geraamd; de overheidsschuld bedraagt ultimo 2021 naar verwachting 52% BBP. De hiervoor geschetste uitkomsten zijn wel onder de veronderstelling dat de beschikbare ruimte wordt aangewend ten gunste van het begrotingssaldo en niet wordt aangewend voor additionele lastenverlichting (bijvoorbeeld ter compensatie van stijgende zorgpremies) of het verhogen van de overheidsuitgaven.

Conclusie

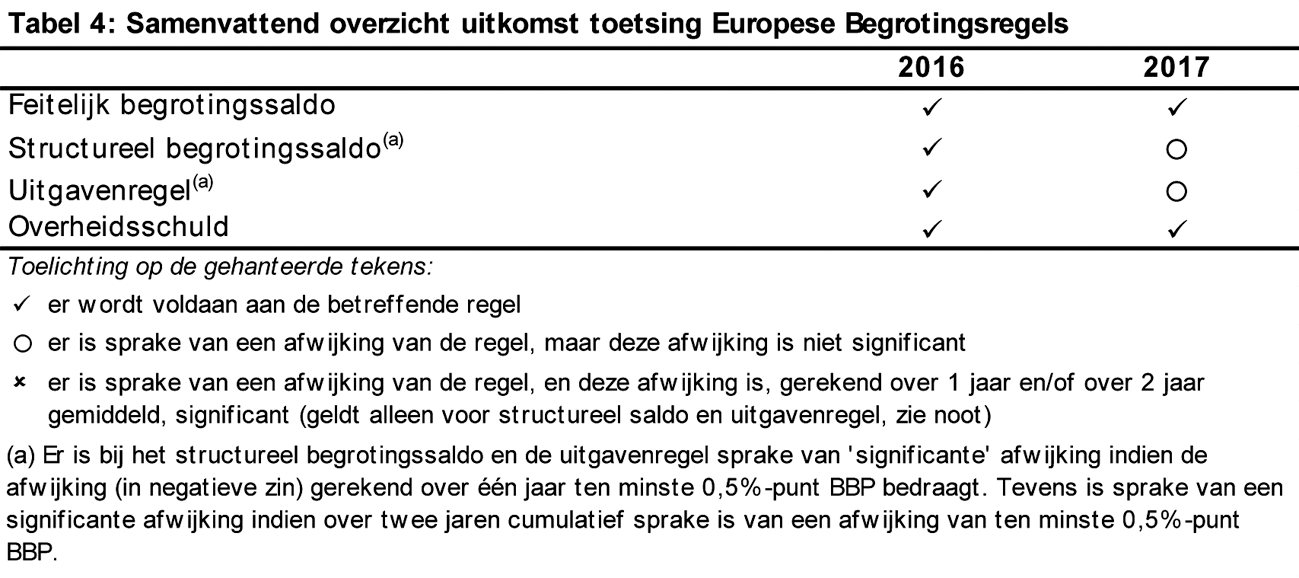

De drie criteria in samenhang beziend komt de Afdeling tot de conclusie dat de begroting voor 2016 aan de Europese begrotingsregels voldoet.

In 2017 nadert het structureel saldo de middellangetermijndoelstelling, waarbij het mede van belang is de werkwijze van de Europese Commissie in de ex post-beoordeling te betrekken.29 Ook de overheidsschuld daalt in voldoende mate. Op middellange termijn voldoet het structureel saldo aan de middellangetermijn-doelstelling en bevindt de overheidsschuld zich onder de norm van 60% BBP. Niettemin voldoen zowel de ontwikkeling van het structureel saldo als de ontwikkeling van de gecorrigeerde netto-overheidsuitgaven in 2017 in de huidige ramingen niet aan de begrotingsopdracht. De afwijkingen blijven onder de grens waarboven ze als een «significante» afwijking zouden worden aangemerkt. Per saldo concludeert de Afdeling dat de begroting 2017 niet op alle onderdelen in lijn is met de Europese begrotingsregels.

Tabel 4 geeft de uitkomst van de toetsing aan de Europese begrotingsregels samengevat weer.

Als onafhankelijke nationale begrotingstoezichthouder heeft de Afdeling mede tot taak om publiek toegankelijke beoordelingen op te stellen met betrekking tot de nationale begrotingsregels.30 Een toetsing aan de nationale begrotingsregels ligt naar de mening van Afdeling ook in de rede nu de regering in het Stabiliteits-programma heeft opgemerkt de reguliere (nationale) begrotingssystematiek te zullen toepassen. Door toepassing van de reguliere systematiek zou, zo stelt de regering in het Stabiliteitsprogramma, Nederland binnen de toegestane marges van de Europese begrotingsregels onder de preventieve arm van het Stabiliteits- en Groeipact blijven.31 In haar reactie op de Voorjaarsrapportage van de Afdeling heeft de regering gesteld dat «[d]e inspanning van het kabinet erop [is] gericht het uitgaven- en inkomstenkader te houden».32

De nationale begrotingsregels, waarvan de principes zijn vastgelegd in de Wet houdbare overheidsfinanciën, gaan uit van het handhaven van de zogeheten inkomsten- en uitgavenkaders. Deze regels worden aan het begin van iedere kabinetsperiode vastgelegd in de zogenoemde Startnota. De nationale systematiek van uitgavenkaders stelt, voor ieder afzonderlijk jaar, voor de duur van de kabinetsperiode een vast plafond aan het totaal van de uitgaven. Voor de inkomstenkant van de begroting wordt de beleidsmatige lastenontwikkeling (lastenverzwaringen dan wel lastenverlichtingen) vastgelegd voor de hele kabinetsperiode in het zogeheten inkomstenkader. Cumulatief over de hele kabinetsperiode moet dit inkomstenkader «sluiten», maar anders dan bij het uitgavenkader hoeft dit niet te gelden voor elk afzonderlijk jaar van de kabinetsperiode.

De Afdeling stelt vast dat de ramingen voor zowel het begrotingssaldo als de overheidsschuld voor 2016 en 2017 volgens de MEV gunstiger zijn dan aan het begin van kabinetsperiode werd verwacht en het structureel saldo inmiddels de middellangetermijndoelstelling nadert. In het licht van het gegeven dat de Startnota niet voldeed aan de Europese vereisten is dat zeker een prestatie, temeer wanneer wordt bedacht dat de regering in 2017 een per saldo negatief effect van € 2,2 miljard aan lagere aardgasbaten in de begroting heeft moeten inpassen (zie tekstkader «De ontwikkeling van de aardgasbaten en de rentelasten»).

Tegelijkertijd constateert de Afdeling dat zowel het uitgavenkader als het inkomstenkader voor 2017 worden aangepast om aanvullende beleids-intensiveringen (pakket maatschappelijke prioriteiten en koopkrachtpakket) te kunnen inpassen. Een nadere toelichting op deze zogenoemde kaderaanpassingen ontbreekt echter in de Miljoenennota. In totaal gaat het om een bedrag van € 2,7 miljard, waarvan € 2,2 miljard aan de uitgaven- en € 0,5 miljard aan de inkomstenkant.33

De Afdeling wijst erop dat deze kaderaanpassingen niet in overeenstemming zijn met het Nederlandse trendmatig begrotingsbeleid. Het trendmatig begrotingsbeleid, dat de afgelopen decennia zijn nut heeft bewezen en ook internationaal wordt gewaardeerd, gaat immers uit van een vast uitgaven- en inkomstenkader die bij aanvang van een nieuwe kabinetsperiode voor de hele periode worden vastgesteld.34 Het tussentijds aanpassen van de kaders enkel om additioneel gewenste beleidsintensiveringen te kunnen inpassen is niet in overeenstemming met de nationale begrotingssystematiek.

Het voorgaande klemt temeer nu de regering in het Stabiliteitsprogramma heeft gezegd de reguliere nationale begrotingssystematiek te zullen toepassen om aan de Europese begrotingsregels te voldoen. Zou de regering de nationale begrotingssystematiek hebben gevolgd en de beleidsintensiveringen binnen de kaders ingepast – zoals voorgeschreven door de nationale begrotingsregels – dan had de begroting 2017 waarschijnlijk volledig aan de Europese begrotingsregels voldaan.

De Afdeling wijst er tot slot op dat in het kader van de Europese begrotingsregels het belang van een consistent en effectief nationaal begrotingsbeleid alleen nog maar is toegenomen. Het trendmatig begrotingsbeleid heeft zijn nut de afgelopen decennia bewezen, maar staat of valt met de mate waarin de regering zich houdt aan de begrotingsregels waaraan zij zich heeft gecommitteerd. Door de kaders zonder nadere toelichting aan te passen enkel om additioneel gewenste beleidsintensiveringen te kunnen inpassen wordt de geloofwaardigheid van het trendmatig begrotingsbeleid ondergraven.

In het belang van de kwaliteit en zorgvuldigheid van de op te stellen beoordeling is een concept-beoordeling voorgelegd aan de regering. De Afdeling heeft na kennisneming van de reactie van de regering haar definitieve beoordeling vastgesteld. De reactie van de regering op de concept-beoordeling is hierna integraal opgenomen.

«Het kabinet dankt de Afdeling advisering van de Raad van State (hierna: de Afdeling) voor haar oordeel over de ontwikkeling van de overheidsfinanciën en in hoeverre deze ontwikkeling voldoet aan de regels uit het Stabiliteits- en Groeipact (SGP).

Met genoegen heeft het kabinet kennisgenomen van het oordeel van de Afdeling dat de begroting voor 2016 voldoet aan de Europese begrotingsregels. De Afdeling merkt ook op dat de begroting voor 2017 op onderdelen niet in lijn is met de eisen voor (de ontwikkeling van) het structureel saldo en de ontwikkeling van de overheidsuitgaven, maar dat de afwijkingen niet als significant worden aangemerkt. Als een lidstaat afwijkt van de indicatoren, maar de afwijkingen niet significant zijn, valt de begroting binnen de marges van de preventieve arm. In die situaties maakt de Europese Commissie een nadere analyse van de budgettaire situatie, zonder aanvullende maatregelen op te leggen. Het kabinet ziet de analyse van de Europese Commissie met vertrouwen tegemoet.

Ook op middellange termijn verbeteren de overheidsfinanciën namelijk sterk, zoals de Afdeling ook concludeert. De overheid laat naar verwachting – zonder aanvullend beleid – in 2019 zowel een feitelijk als een structureel overschot zien op de begroting. Ook de overheidsschuld daalt in de Miljoenennota in 2019 onder de grenswaarde van 60 procent van het bbp uit het SGP voorschrijft. Daarnaast kent Nederland een houdbaarheidsoverschot; ook op lange termijn kunnen volgende generaties tegen dezelfde belastingdruk gebruikmaken van dezelfde voorzieningen als de huidige generaties.

Het regeerakkoord van het kabinet Rutte-Asscher steunt op drie pijlers. Naast het op orde brengen van de overheidsfinanciën wil het kabinet de welvaart eerlijk delen en duurzame economische groei stimuleren. De overheidsfinanciën heeft het kabinet op orde gebracht en dat is gegeven de lagere aardgasbaten een prestatie op zich, zoals de Afdeling het formuleert. De overheidsfinanciën op orde brengen is hand in hand gegaan met offers die groepen in de samenleving hebben gebracht.

Vanuit deze achtergrond acht het kabinet het wenselijk om in 2017 geld vrij te maken voor beleidsterreinen die door de actualiteit om extra aandacht vragen. Denk bijvoorbeeld aan de veranderende veiligheidssituatie aan de randen van Europa. Ook draait het kabinet een voorgenomen bezuiniging op de verpleeghuiszorg terug en heeft het kabinet het koopkrachtbeeld voor 2017 evenwichtig gemaakt.

De financiële ruimte voor deze maatschappelijke prioriteiten heeft het kabinet gevonden door aanpassing van het uitgavenkader en het inkomstenkader, zoals de Afdeling memoreert in haar oordeel. Het trendmatig begrotingsbeleid is een groot goed en een goed gebruik in Nederland; het biedt handvatten om de overheidsfinanciën zich gezond te laten ontwikkelen. Het handhaven van de kaders is dan ook het startpunt geweest voor het kabinet in de begrotings-voorbereiding. De inspanningen die dit vereiste, waaronder een forse opgave als gevolg van de ruilvoetproblematiek, hebben er al in een vroeg stadium van de begrotingsvoorbereiding voor gezorgd dat Nederland voldoet aan het Stabiliteits- en Groeipact. In de uiteindelijke keuzes over de begroting heeft het kabinet de balans gezocht tussen de drie pijlers uit het regeerakkoord. Met het perspectief op een overschot binnen enkele jaren en een overheidsschuld die op dezelfde termijn onder de grens van 60 procent van het bbp zal komen, acht het kabinet het verantwoord extra middelen beschikbaar te stellen nu de actualiteit daar naar het oordeel van het kabinet om vraagt.»

De reactie van de regering geeft de Afdeling geen aanleiding om haar beoordeling aan te passen.

De bevindingen en conclusies uit de voorgaande analyse, alsmede de reactie van de regering op de concept-beoordeling, brengen de Afdeling advisering van de Raad van State tot de volgende beoordeling.

1. Ten aanzien van het jaar 2016 concludeert de Afdeling op basis van de ramingen in de MEV dat de Nederlandse begroting aan de Europese begrotingsregels voldoet.

2. In 2017 nadert het structureel saldo geleidelijk de middellangetermijn-doelstelling en daalt de overheidsschuld in voldoende mate. Op middellange termijn voldoet het structureel saldo aan de middellangetermijndoelstelling en bevindt de overheidsschuld zich onder de norm van 60% BBP. Niettemin voldoen zowel de ontwikkeling van het structureel saldo als de ontwikkeling van de gecorrigeerde netto-overheidsuitgaven in 2017 in de huidige ramingen niet aan de begrotingsopdracht. De afwijkingen blijven onder de grens waarboven ze als een «significante» afwijking zouden worden aangemerkt. Per saldo concludeert de Afdeling dat de begroting 2017 niet op alle onderdelen in lijn is met de Europese begrotingsregels.

3. Ten aanzien van de nationale begrotingssystematiek stelt de Afdeling vast dat zowel het uitgavenkader als het inkomstenkader worden aangepast om aanvullende beleidsintensiveringen (pakket maatschappelijke prioriteiten en koopkrachtpakket) te kunnen inpassen. Deze kaderaanpassingen zijn niet in overeenstemming met de nationale begrotingssystematiek. Dit klemt temeer nu de regering in het Stabiliteitsprogramma heeft gezegd de reguliere nationale begrotingssystematiek te zullen toepassen om aan de Europese begrotingsregels te voldoen. Zou de regering de nationale begrotingssystematiek hebben gevolgd en de beleidsintensiveringen binnen de kaders ingepast – zoals voorgeschreven door de nationale begrotingsregels – dan had de begroting 2017 waarschijnlijk volledig aan de Europese begrotingsregels voldaan.

4. De Afdeling wijst er tot slot op dat in het kader van de Europese begrotingsregels het belang van een consistent en effectief nationaal begrotingsbeleid alleen nog maar is toegenomen. Het trendmatig begrotingsbeleid heeft zijn nut de afgelopen decennia bewezen, maar staat of valt met de mate waarin de regering zich houdt aan de begrotingsregels waaraan zij zich heeft gecommitteerd. Door de kaders zonder nadere toelichting aan te passen enkel om additioneel gewenste beleidsintensiveringen te kunnen inpassen wordt de geloofwaardigheid van het trendmatig begrotingsbeleid ondergraven.

De vice-president van de Raad van State,

J.P.H. Donner

Het kabinet dankt de Afdeling advisering van de Raad van State (hierna: de Afdeling) voor haar oordeel over de ontwikkeling van de overheidsfinanciën en in hoeverre deze ontwikkeling voldoet aan de regels uit het Stabiliteits- en Groeipact (SGP).

Met genoegen heeft het kabinet kennisgenomen van het oordeel van de Afdeling dat de begroting voor 2016 voldoet aan de Europese begrotingsregels. De Afdeling merkt ook op dat de begroting voor 2017 op onderdelen niet in lijn is met de eisen voor (de ontwikkeling van) het structureel saldo en de ontwikkeling van de overheidsuitgaven, maar dat de afwijkingen niet als significant worden aangemerkt. Als een lidstaat afwijkt van de indicatoren, maar de afwijkingen niet significant zijn, valt de begroting binnen de marges van de preventieve arm. In die situaties maakt de Europese Commissie een nadere analyse van de budgettaire situatie, zonder aanvullende maatregelen op te leggen. Het kabinet ziet de analyse van de Europese Commissie met vertrouwen tegemoet.

Ook op middellange termijn verbeteren de overheidsfinanciën namelijk sterk, zoals de Afdeling ook concludeert. De overheid laat naar verwachting – zonder aanvullend beleid – in 2019 zowel een feitelijk als een structureel overschot zien op de begroting. Ook de overheidsschuld daalt in de Miljoenennota in 2019 onder de grenswaarde van 60 procent van het bbp uit het SGP voorschrijft. Daarnaast kent Nederland een houdbaarheidsoverschot; ook op lange termijn kunnen volgende generaties tegen dezelfde belastingdruk gebruikmaken van dezelfde voorzieningen als de huidige generaties.

Het regeerakkoord van het kabinet Rutte-Asscher steunt op drie pijlers. Naast het op orde brengen van de overheidsfinanciën wil het kabinet de welvaart eerlijk delen en duurzame economische groei stimuleren. De overheidsfinanciën heeft het kabinet op orde gebracht en dat is gegeven de lagere aardgasbaten een prestatie op zich, zoals de Afdeling het formuleert. De overheidsfinanciën op orde brengen is hand in hand gegaan met offers die groepen in de samenleving hebben gebracht.

Vanuit deze achtergrond acht het kabinet het wenselijk om in 2017 geld vrij te maken voor beleidsterreinen die door de actualiteit om extra aandacht vragen. Denk bijvoorbeeld aan de veranderende veiligheidssituatie aan de randen van Europa. Ook draait het kabinet een voorgenomen bezuiniging op de verpleeghuiszorg terug en heeft het kabinet het koopkrachtbeeld voor 2017 evenwichtig gemaakt.

De financiële ruimte voor deze maatschappelijke prioriteiten heeft het kabinet gevonden door aanpassing van het uitgavenkader en het inkomstenkader, zoals de Afdeling memoreert in haar oordeel. Het trendmatig begrotingsbeleid is een groot goed en een goed gebruik in Nederland; het biedt handvatten om de overheidsfinanciën zich gezond te laten ontwikkelen. Het handhaven van de kaders is dan ook het startpunt geweest voor het kabinet in de begrotingsvoorbereiding. De inspanningen die dit vereiste, waaronder een forse opgave als gevolg van de ruilvoetproblematiek, hebben er al in een vroeg stadium van de begrotingsvoorbereiding voor gezorgd dat Nederland voldoet aan het Stabiliteits- en Groeipact. In de uiteindelijke keuzes over de begroting heeft het kabinet de balans gezocht tussen de drie pijlers uit het regeerakkoord. Met het perspectief op een overschot op binnen enkele jaren en een overheidsschuld die op dezelfde termijn onder de grens van 60 procent van het bbp zal komen, acht het kabinet het verantwoord extra middelen beschikbaar te stellen nu de actualiteit daar naar het oordeel van het kabinet om vraagt.

De Minister van Financiën, J.R.V.A. Dijsselbloem

Zie R. Kierzenkowski, N. Pain, E. Rusticelli en S. Zwart, The Economic Consequences of Brexit: A Taxing Decision, OESO Economic Policy Paper 16, april 2016, en EC, The Economic Outlook after the UK Referendum: A First Assessment for the Euro Area and the EU, European Economy Institutional Paper, nr. 032, juli 2016.

De Afdeling is hierop in haar Voorjaarsrapportage 2016 dieper ingaan (Voorjaarsrapportage Begrotingstoezicht 2016, nr. W06.16.0070/III/B, 8 april 2016, paragraaf 3.4 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352)).

In het bijzonder de aanvullingen voortvloeiende uit het zogenoemde «Six Pack» (2011), het Verdrag inzake Stabiliteit, Coördinatie en Bestuur in de EMU (2012) en het zogenoemde «Two Pack» (2013).

Zie Voorjaarsrapportage Begrotingstoezicht 2016, nr. W06.16.0070/III/B, 8 april 2016 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352).

Stabiliteitsprogramma 2016, blz. 3 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352).

Zie EC, Optimaal benutten van de flexibiliteit binnen de bestaande regels van het Stabiliteits- en Groeipact (COM(2015) 12 final/2), 10 februari 2015, bijlage 2.

Bekrachtiging door de ECOFIN-Raad van Raadsdocument 14345/15 («A commonly agreed position on Flexibility within the SGP») op 12 februari 2016.

EC, European Economic Forecast: Spring 2016, European Economy Institutional Paper, nr. 025, mei 2016.

In de Voorjaarsrapportage 2016 is de Afdeling dieper ingegaan op dit principe van het bevriezen van de begrotingsopdracht. Zie Voorjaarsrapportage Begrotingstoezicht 2016, nr. W06.16.0070/III/B, 8 april 2016, blz. 17 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352).

Artikel 6, derde lid van Verordening (EG) 1466/97, zoals gewijzigd bij Verordening (EU) 1175/2011.

EC, European Economic Forecast: Spring 2016, European Economy Institutional Paper, nr. 025, mei 2016.

Omdat het structureel saldo 2016 in de MEV 2017 van het CPB gunstiger wordt geraamd dan in de Lenteraming 2016 van de Europese Commissie, valt ook de begrotingsopdracht voor de uitgavenregel lager uit vergeleken met het voorjaar.

Voor lidstaten, waaronder Nederland, die zich in 2011 nog in een buitensporigtekortprocedure bevonden, geldt een overgangsregeling voor de drie jaar na afloop van het jaar waarin het feitelijk tekort weer onder de norm van 3% BBP werd gebracht. Omdat Nederland zijn buitensporig tekort in 2013 heeft gecorrigeerd, geldt voor 2016 nog de overgangsregeling.

De maximaal toegestane overheidsschuld waarmee wordt voldaan aan het vereiste dat de overheidsschuld jaarlijks met een twintigste deel van het verschil tussen de werkelijke schuld en de Maastricht-norm van 60% dient af te nemen bedraagt voor 2017 64,9% BBP.

Septemberrapportage Begrotingstoezicht 2015, nr. W06.15.0305/III/B, 14 september 2015, blz. 14 (bijlage bij Kamerstukken II 2015/16, 34 300, nr. 3).

Zie EC, Vade Mecum on the Stability and Growth Pact: 2016 edition, European Economy Institutional Paper, nr. 021, maart 2016, blz. 32.

De Afdeling onderschrijft in dit licht dan ook de aanbeveling dienaangaande gedaan in het vijftiende rapport van de Studiegroep Begrotingsruimte om jaarlijks de meerjarenramingen te actualiseren (Van Saldosturing naar stabilisatie, Vijftiende rapport Studiegroep Begrotingsruimte, juli 2016 (bijlage bij Kamerstukken II 2015/16, 34 300, nr. 74)).

Gegeven de onzekerheden waarmee de berekening van het structureel saldo inherent is omgeven, hanteert de Europese Commissie bij haar ex post-beoordeling een onzekerheidsmarge van ¼% BBP om te bepalen of wel of niet aan de middellangetermijndoelstelling is voldaan. Deze onzekerheidsmarge geldt echter niet voor de «in year»- en ex ante-beoordelingen (zie EC, Vade Mecum on the Stability and Growth Pact: 2016 edition, European Economy Institutional Paper, nr. 021, maart 2016, blz. 37). Niettemin komt het structureel saldo 2017 op basis van de MEV-raming dicht in de buurt van de middellangetermijndoelstelling wanneer rekening wordt gehouden met de onzekerheidsmarge.

Stabiliteitsprogramma 2016, blz. 3 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352).

Voorjaarsrapportage Begrotingstoezicht 2016, nr. W06.16.0070/III/B, 8 april 2016, blz. 27 (bijlage bij Kamerstukken II 2015/16, 21 501-07, nr. 1352).

Hiervan heeft € 1,6 miljard betrekking op het pakket «maatschappelijke prioriteiten» en € 1,1 miljard op het pakket koopkrachtmaatregelen (Miljoenennota 2017, tabel 3.2.1). Daarnaast vinden ter ontlasting van de begroting in 2017 kasschuiven plaats zowel naar 2016 als naar latere jaren (Miljoenennota 2017, tabel 3.6.2) en leidt het naar voren halen van belastingontvangsten als gevolg van de uitfasering van pensioen in eigen beheer voor directeuren-grootaandeelhouders tot een meevaller van eveneens € 2,1 miljard.

Zie de memorie van toelichting bij de Wet houdbare overheidsfinanciën (Kamerstukken II 2012/13, 33 416, nr. 3, blz. 4).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34550-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.