Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34200-IX nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 8 juni 2015

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over het Jaarverslag Ministerie van Financiën en Nationale Schuld 2014 (Kamerstuk 34 200 IX, nr. 1).

De Minister heeft deze vragen beantwoord bij brief van 5 juni 2015. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Duisenberg

De griffier van de commissie, Berck

Vraag 1

Hoe is het verschil te verklaren tussen de cijfers van de Algemene Rekenkamer op hun website over ABN AMRO (ruim 31 miljard euro) en de cijfers in dit jaarverslag over ABN AMRO (ruim 27 miljard euro)?

Antwoord

In het jaarverslag van het Ministerie van Financiën is de uitgave van de Staat aan ABN AMRO/Fortis, ASR en RFS Holdings bij elkaar opgeteld. Het totale bedrag van € 27.955 miljoen bestaat uit € 21.663 voor ABN AMRO, € 2.642 voor RFS Holdings en € 3.650 miljoen voor ASR.

De Algemene Rekenkamer telt bij het bedrag van € 27.955 miljoen de nog uitstaande langlopende leningen die ABN AMRO bij de Staat heeft van in totaal € 3.750 miljoen op.

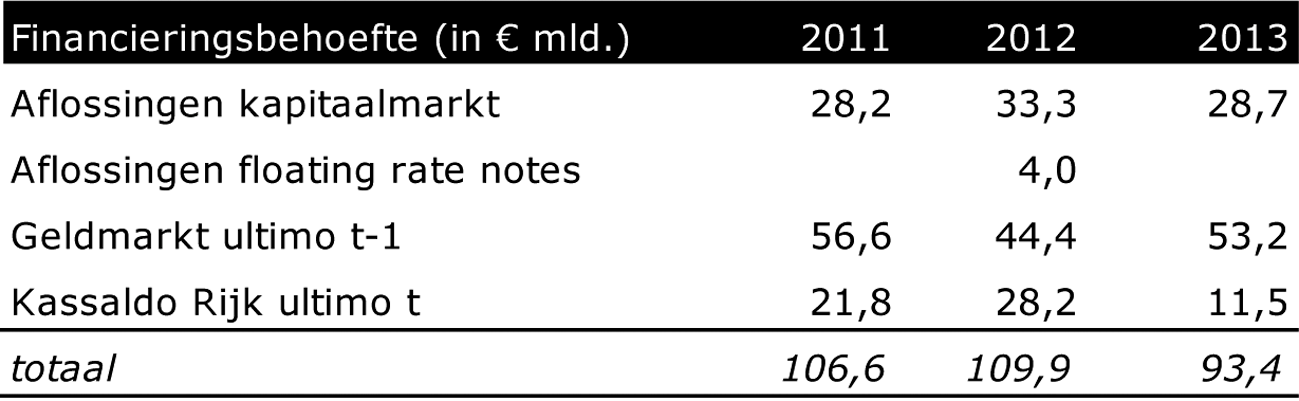

Vraag 2

Kunt u de opbouw van de financieringsbehoefte van het Rijk (tabel 2) van de voorafgaande drie jaar geven? (2011, 2012, 2013). Is het Rijk sinds de daling van de rente relatief meer gebruik gaan maken van langer durende kapitaalmarktleningen?

Antwoord

Onderstaande tabel geeft een overzicht van de opbouw van de financieringsbehoefte voor de jaren 2011–2013:

In de afgelopen jaren is zowel absoluut gezien als relatief bekeken meer schuld uitgegeven in het segment langer dan 10 jaar. In de periode 2009–2011 werd in totaal bijna € 14 miljard lange leningen geplaatst (9% van de totale uitgifte op de kapitaalmarkt), in de periode 2012–2014 was dat ruim € 22 miljard (14% van het totaal).

Vraag 3

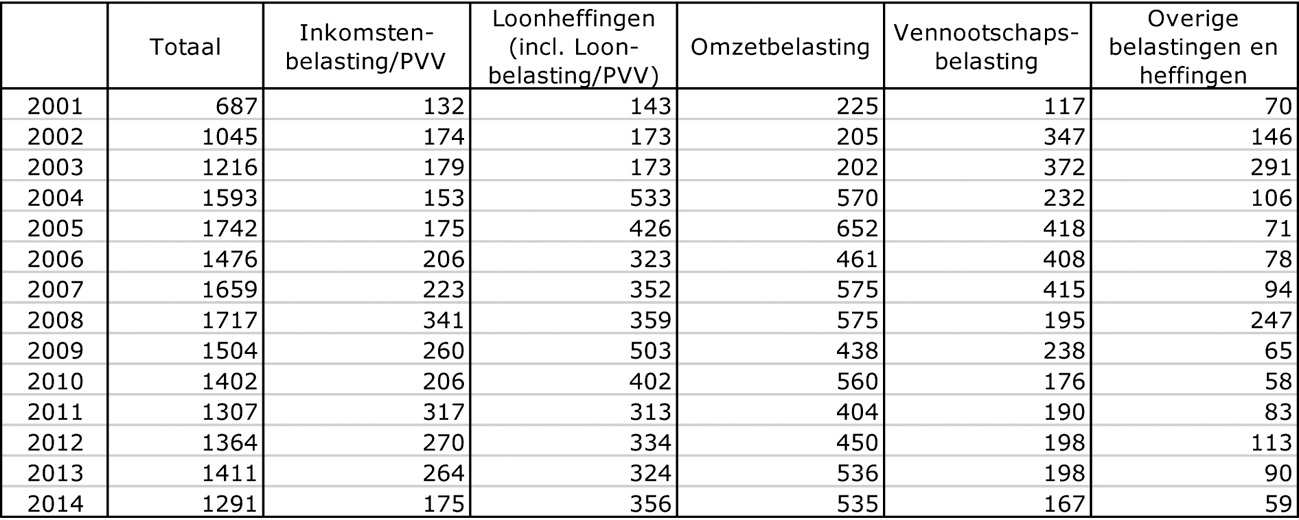

Kunt u een overzicht geven van de uitgaven aan de EU in de laatste tien jaar?

Antwoord

De Europese Commissie publiceert historische gegevens van de nationale afdrachten per lidstaat. Deze gegevens zijn opgenomen op de volgende website: http://ec.europa.eu/budget/figures/interactive/index_en.cfm

Op basis van deze cijfers is onderstaande tabel opgenomen. Deze tabel geeft een overzicht van Nederlandse afdrachten over de jaren 2002–2013. Hierbij gelden de volgende opmerkingen:

• de bijdrage voor de Britse korting zijn verrekend met de BNI-afdracht. Hetzelfde geldt voor bijdragen voor de lumpsum kortingen die Zweden en Nederland ontvangen.

• De landbouwheffingen betreffen de suikerheffingen en de landbouwheffingen; de invoerrechten betreffen de douaneheffingen.

• De inningskosten (perceptiekostenvergoedingen) hebben betrekking op de landbouwheffingen en de invoerrechten.

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

BNI-afdracht |

2.351 |

2.526 |

3.226 |

3.705 |

3.600 |

3.493 |

3.725 |

1.352 |

3.662 |

3.643 |

3.916 |

4.484 |

|

BTW-afdracht |

1.155 |

1.110 |

666 |

758 |

887 |

936 |

911 |

264 |

202 |

290 |

257 |

260 |

|

Landbouwheffingen en invoerrechten |

1.599 |

1.712 |

1.836 |

1.979 |

2.192 |

2.498 |

2.710 |

2.295 |

2.332 |

2.581 |

2.543 |

2.410 |

|

Totaal |

5.106 |

5.348 |

5.728 |

6.442 |

6.680 |

6.927 |

7.346 |

3.911 |

6.197 |

6.514 |

6.716 |

7.155 |

|

Inningskosten |

– 638 |

– 428 |

– 459 |

– 495 |

– 548 |

– 624 |

– 678 |

– 574 |

– 583 |

– 645 |

– 636 |

– 603 |

|

Totaal afdrachten |

4.467 |

4.920 |

5.269 |

5.947 |

6.131 |

6.303 |

6.669 |

3.337 |

5.614 |

5.869 |

6.080 |

6.552 |

Vraag 4

Kunt u aangeven hoe de EU-afdracht is geregeld als op het eind van het jaar het BBP hoger (of lager) is dan vooraf gepland? Wordt de bijdrage gebaseerd op de raming van het BBP of het feitelijke gerealiseerde BBP?

Antwoord

De EU-afdrachten zijn gebaseerd op de traditionele eigen middelen (zoals douaneheffingen), een heffing op de geharmoniseerde BTW grondslag, en afdrachten op basis van het bni van de lidstaten.

In het lopende jaar worden de bni-afdrachten gedaan op basis van ramingen, maar de afdrachten worden uiteindelijk gebaseerd op realisatiecijfers. Nationale statistische bureaus kunnen herzieningen in bni-ramingen als gevolg van betere en aanvullende (bron)informatie tot en met t-4 herzien. Deze herzieningen (voor t-4 t/m t-1) zijn van invloed op de bni-afdrachten. Eventuele bijstellingen in het bni voor oudere jaren (t-5 en verder terug) zijn dat niet, tenzij deze bijstellingen het gevolg zijn van correcties om bestaande voorbehouden weg te werken.

Vraag 5

In hoeverre wijkt de uitvoering van het uitvoeren van de beleidsdoorlichtingen in 2014 af van de planning in de begroting 2014?

Antwoord

In de begroting van 2014 waren er beleidsdoorlichtingen gepland voor twee beleidsartikelen: artikel 5 «Exportkrediet- en investeringsverzekeringen» en artikel 12 «Kasbeheer». Beide doorlichtingen zijn voor het einde van 2014 conform planning afgerond.

Vraag 6

Welke van deze garanties kunnen als (semi)permanent beschouwd worden? Welke worden op afzienbare termijn afgebouwd?

Antwoord

De (semi-)permanente garanties zien voor een groot deel op financiering van internationale financiële instellingen, financiering van rechtspersonen met een wettelijke taak (RWT’s) en garanties met betrekking tot de exportkredietverzekeringsfaciliteit.

(semi-) Permanente garanties:

Garantie procesrisico's, Schatkistbankieren (faciliteit AFM), WAKO (kernongevallen), Garantie Stichting Waarborgfonds Motorverkeer, NBM, Waarborgfonds motorverkeer, ESM, Kredieten EU-betalingsbalanssteun aan lidstaten, MIGA, Wereldbank, EBRD, EIB, DNB – deelneming in kapitaal IMF, Regeling Investeringsverzekeringen, MIGA – herverzekeringen en Exportkredietverzekering en -garanties.

De tijdelijke garanties zijn voornamelijk garanties naar aanleiding van de financiële crisis. Bij onderstaande garantieregelingen is aangegeven wanneer beëindiging van de garanties wordt voorzien.

Tijdelijke garanties:

Garantie interbancaire leningen (reeds beëindigd), Terrorismeschades (NHT) (beëindiging voorzien voor ultimo 2018), DNB winstafdracht (wordt beëindigd in 2018 mits DNB geen risico meer loopt op de gegarandeerde activa), NIB – Regeling Bijzondere Fin (reeds beëindigd), Garantie Propertize (beëindiging voorzien ultimo 2023), Garantie en vrijwaring inzake verkoop en financiering van deelnemingen (beëindiging laatste garantie voorzien in 2021), garantie counter indemnity ABN AMRO (reeds beëindigd), DNB kredietverlening BIS (reeds beëindigd). Het EFSF en het EFSM zijn tijdelijke noodfondsen. De garantie EIB-kredietverlening in ACP en OCT is tijdelijk, de looptijd is afhankelijk van de leningen die worden verstrekt onder de garantie.

Vraag 7

Het Rijk geeft specifieke garanties vanwege het belang van financiering van staatsdeelnemingen NS en TenneT. Waarom is de garantie voor TenneT nodig en hoe groot is deze?

En waarom wordt er wel gesproken van premie-ontvangsten van TenneT maar niet over premie-ontvangsten van NS?

Vraag 20

In hoeverre betaalt TenneT een kostdekkende premie voor de garantstelling van 300 miljoen euro aan de Stichting Beheer Doelgelden?

Antwoord

TenneT heeft in 2009 voor € 885 mln. het transportnet van E.ON overgenomen. Het transportnet is ondergebracht in TenneT TS0 Germany, een dochter van TenneT Holding. De overname is gefinancierd met vreemd vermogen, aangetrokken door TenneT Holding B.V. en eigen vermogen van de Stichting Beheer Doelgelden. De Stichting heeft voor € 375 mln. aandelen genomen in TenneT TS0 Germany.

De Stichting beheert gelden die voortvloeien uit de opbrengsten van veilingen van de capaciteit op het landsgrensoverschrijdende net, zogenaamde interconnectiecapaciteit. De Elektriciteitswet stelt dat de Stichting deze gelden uitsluitend mag aanwenden voor specifieke doeleinden (met name ten behoeve van interconnectiecapaciteit). Omdat de middelen uit de Stichting altijd direct beschikbaar dienen te zijn, bijvoorbeeld indien er een investering in interconnectiecapaciteit dient te worden gedaan, is overeengekomen dat de Staat voor € 300 mln. (80% van het te investeren bedrag) garant zou staan mocht er een beroep op de stichting worden gedaan. De overige € 75 mln. heeft de Stichting van TenneT Holding geleend. Het Ministerie van Financiën heeft als aandeelhouder van TenneT Holding de garantie van € 300 mln. afgegeven. De garantie loopt 10 jaar en is marktconform geprijsd. Na afloop van deze periode wordt de stichting geacht haar buffers weer voldoende te hebben aangevuld. De staat ontvangt voor de garantie gedurende 10 jaar een premie van € 4,8 mln. op jaarbasis. Deze premie wordt jaarlijks afgestort in een interne begrotingsreserve.

In het jaarverslag Financiën IX 2014 wordt over de premieontvangsten van TenneT gesproken omdat deze worden gestort in een interne begrotingsreserve. De premieontvangsten van NS worden niet gestort in een begrotingsreserve vanwege het aflopende karakter van deze leningen. In het overzicht garanties en achterborgstellingen in de begroting Financiën IX 2015 zijn de premieontvangsten van de NS toegelicht.

De staat garandeert leningen die NS heeft afgesloten via Eurofima. Eurofima is een multilaterale bank, opgericht op basis van een Europees verdrag, gevestigd in Zwitserland die zich specialiseert in de financiering van rollend materieel. Alle nationale Europese spoorvervoerders kunnen hier financiering aantrekken onder garantie van het land van herkomst. Over een gedeelte hiervan ontvangt de staat een vaste garantiefee. NS heeft in totaal € 450 mln. geleend bij Eurofima, de Staat ontvangt hiervoor een garantiefee van NS. De onderliggende leningen zijn op verschillende momenten afgesloten en de garantiefee is daarmee verschillend. De berekening van de fee is als volgt:

• Over € 65,7 mln. een fee van 15 basispunten.

• Over € 355,5 mln. sinds half december 2011 een fee van 23 basispunten.

• Over de rest (€ 28,8 mln.) geen fee.

Voor leningen die voor 1995 zijn afgesloten (verzelfstandiging NS) is geen garantiefee afgesproken.

Vraag 8

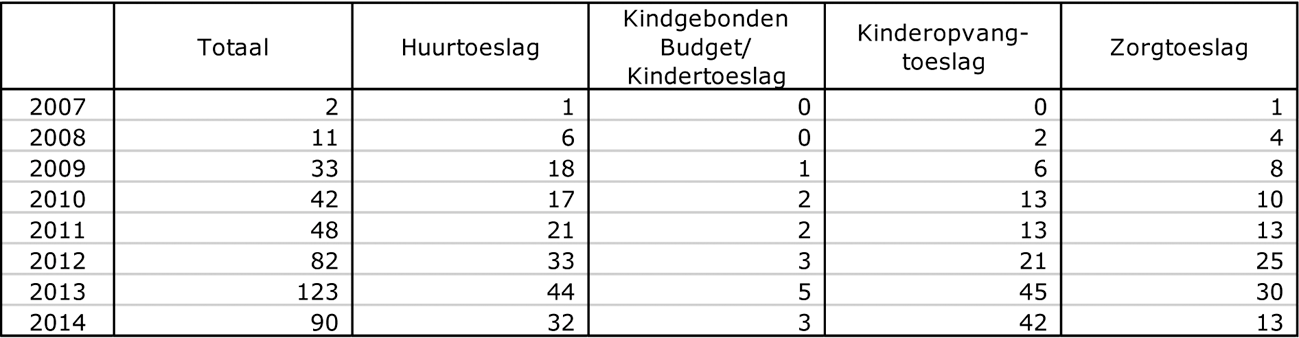

Op de blz. 54 en 126 staat informatie over de oninbaarheid van belasting- en premieontvangsten. Kan een opsplitsing, over 2001- 2015, worden gemaakt naar de verschillende oninbare belastingen en premies (ook weer onderverdeeld) en naar de verschillende belastingplichtigen?

Kan het aantal oninbaar geleden terugvorderingen van toeslagen op dezelfde wijze in beeld worden gebracht?

Antwoord

Hieronder is een uitsplitsing opgenomen van de buiten invordering gestelde belasting- en premievorderingen over de gevraagde periode.

Bedragen x € mln.; door afrondingen kan de som van de bedragen in de onderverdeling verschillen van het totaal

Een uitsplitsing naar verschillende premies en verschillende belastingplichtigen is niet mogelijk, omdat deze niet afleidbaar zijn uit de administratie. Veruit het grootste deel van de buiten invordering gestelde vorderingen heeft betrekking op zakelijke belastingen en dus op bedrijven.

Verder is hieronder een uitsplitsing opgenomen van de buiten invordering gestelde toeslagvorderingen. Deze vorderingen hebben betrekking op burgers.

Bedragen x € mln.; door afrondingen kan de som van de bedragen in de onderverdeling verschillen van het totaal

Vraag 9

Waarom is er aan het CDFD in 2014 4,2 miljoen euro extra besteed?

In hoeverre is dit structureel?

Waarom zat de raming van de kosten voor de introductie van het nieuwe vakbekwaamheidsbouwwerk er zo naast?

Antwoord

Dit bedrag houdt verband met de ontwikkeling van de Wft examenbank en de nieuwe taken die het CDFD hierdoor heeft gekregen. Ruim de helft van de extra kosten is besteed aan de Dienst Uitvoering Onderwijs die verantwoordelijk is voor het technische beheer van de examenbank waarvan het Ministerie van Financiën eigenaar is. Een bedrag van € 1,6 mln. is besteed aan het CDFD (in 2013 bedroeg deze subsidie € 800.000). Het resterende bedrag is besteed aan het laten maken en beheren van Wft examenvragen ten behoeve van de examenbank.

De uitgaven voor de Wft examinering zijn structureel omdat ook de overheidsverantwoordelijkheid structureel is. De uitgaven worden gedekt door de leges die de exameninstituten per afgelegd examen aan de overheid betalen. Omdat het jaarlijks aantal afgelegde (her)examens na de overgangsperiode (1-4-2016) zal dalen, zullen ook de variabele kosten dalen.

In 2013 is voor de implementatie gewerkt op basis van een geraamd projectbudget. De structurele overheidsuitgaven voor de centrale examinering na de realisatiefase (1-2-2014) konden toen nog lastig worden geraamd. De uitkomsten van de aanbestedingsprocedures waren namelijk nog niet bekend en de taken moesten nog belegd worden bij DUO en CDFD en de partijen waarmee deze organisaties samenwerken. Ten slotte was niet bekend hoeveel financieel adviseurs wanneer examens zouden gaan doen, en hoeveel herexamens nodig zouden zijn.

Vraag 10

Hoe kan het verschil verklaard worden tussen het jaarverslag over SNS Bank (informeren in de loop van 2015) en de brief over ABN AMRO (medio 2016 advies NLFI)?

Waarom bent u van mening veranderd?

Antwoord

De nadruk heeft in eerste instantie gelegen op de verkoop van REAAL. Na de verkoop van REAAL zal SNS Bank worden afgesplitst van SNS REAAL. Alvorens een besluit te nemen over de toekomst van SNS Bank is het van belang dat de bank een sterke zelfstandige positie binnen het Nederlandse bankenlandschap verwerft. Met het oog daarop zal ik over de verkoop van SNS Bank dit jaar geen besluit nemen. NLFI zal gevraagd worden eerst medio 2016 een advies uit te brengen.

Vraag 11

Waarom zijn niet alle ontvangsten van doorbetalingen van de kosten met betrekking tot SNS Reaal en IABF gerealiseerd?

In hoeverre gaan deze alsnog gerealiseerd worden?

Antwoord

De ontvangsten van doorbetalingen van de kosten met betrekking tot SNS en de IABF zijn in 2014 gerealiseerd.

Vraag 12

Kunt u meer uitleg geven over hoe de 1 miljard korting op de afdrachten precies is opgebouwd?

Antwoord

Voor het antwoord op deze vraag verwijs ik u naar de nota naar aanleiding van het verslag inzake de goedkeuring van het op 26 mei 2014 te Brussel tot stand gekomen Besluit van de Raad van de Europese Unie betreffende het stelsel van eigen middelen van de Europese Unie.1

«In het verslag van de Europese Raad van 7 en 8 februari 2013 zijn de budgettaire effecten van de korting en verlaging van de perceptiekostenvergoeding opgenomen.2 Nederland heeft uiteindelijk een korting van gemiddeld 1,086 miljard euro per jaar bedongen voor de huidige MFK-periode. De korting is opgebouwd uit een korting op de BTW-afdrachten van 359 miljoen euro en een lumpsum van 728 miljoen euro netto per jaar.»

Vraag 13

Welke landen moeten het Eigen Middelen Besluit nog ratificeren?

Is de vertraging in de ratificatie te wijten aan politieke bezwaren in bepaalde landen?

Antwoord

De Raad publiceert op de onderstaande website welke lidstaten de volledige procedure hebben doorlopen en genotificeerd hebben dat het Eigen Middelenbesluit door hen geratificeerd is:

Formeel hebben tot nu toe de volgende lidstaten deze procedure afgerond:

Oostenrijk, Tsjechië, Denemarken, Kroatië, Zweden en Finland. In Nederland is het parlementaire proces weliswaar afgerond, maar zal de formele notificatie plaatsvinden na publicatie in het Staatsblad. Dit zal op korte termijn plaatsvinden. Voor veel lidstaten geldt een uitgebreid parlementair proces van ratificatie en dit vergt meer tijd dan voorzien. Ik heb geen signalen dat er politieke bezwaren zouden zijn tegen het Eigen Middelenbesluit

Vraag 14

Hoeveel staat er in totaal aan SMP/ANFA-winsten voor Griekenland op de rekening bij het ESM?

Antwoord

De SMP-inkomsten zijn de inkomsten die de ECB ontvangt over de Griekse staatsobligaties die zijn aangekocht in het kader van het Securities Market Programme (SMP). De SMP-inkomsten vloeien naar de nationale centrale banken en, afhankelijk van de nationale mechanismen voor winstafdrachten, naar de schatkisten van de eurolanden.

De ANFA-inkomsten zijn de inkomsten die de Nederlandsche Bank ontvangt uit de Grieks investeringsportefeuille (ANFA-portefeuille).

De Eurogroep heeft afgesproken dat de SMP en ANFA-inkomsten worden doorgegeven aan Griekenland (zie Kamerbrieven «Nieuwe leningenprogramma Griekenland» met Kamerstuk 21 501-07, nr. 893 d.d. 21 maart 2012 en verslag van de Eurogroep van 26 november 2012 met Kamerstuk 21 501-07, nr. 972 d.d. 28 november 2012).

Bij het ESM is een speciale rekening aangemaakt, waarop lidstaten de SMP-inkomsten kunnen overmaken. Deze inkomsten zullen door het ESM, na een positief oordeel van de voortgang van het programma (ook post-programme), op de speciale rekening van Griekenland (seggregated account) worden gestort. De ANFA-inkomsten zijn niet verbonden aan conditionaliteiten en deze worden door de lidstaten die deze obligaties in bezit hebben, direct overgemaakt naar de Griekse Centrale Bank.

Momenteel staan de SMP-winsten over 2014, met een totale waarde van 1,9 miljard euro, op de speciale rekening bij het ESM.

Vraag 15

Hoeveel wordt er gebruik gemaakt van de mogelijkheid om af te wijken van het beschreven renteswapkader?

Antwoord

Bij 88% van alle uitgiften langer dan 10 jaar in de periode 2012–2014 is besloten om af te wijken. Het gaat om een bedrag van € 19,8 miljard.

Vraag 16

Kunt u aangeven wat de rentelasten zijn bij een stijging van de rente met 1%-punt?

Antwoord

Bij de verwachte stand van de staatsschuld begin 2016 en bij een stijging van de rente met 1%-punt zullen de rentelasten in 2016 toenemen met ongeveer € 555 miljoen.

Vraag 17

Wat is de ontwikkeling van de rentelasten de afgelopen 10 jaar?

Antwoord

Vraag 18

Kunt u meer informatie geven over deze ontwerpfout in de berekening van de marktwaarde? Wat voor fout was het precies en is de oorzaak van deze fout nu opgelost?

Antwoord

De ontwerpfout betrof de berekening van de marktwaarde bij gedeeltelijk vervroegd afgeloste leningen. Er werd geen rente berekend over de resterende hoofdsom over de periode tussen de vorige rentevervaldatum en de datum van de gedeeltelijk vervroegde aflossing. De programmatuur is inmiddels aangepast zodat de berekening van de marktwaarde nu correct is.

Vraag 19

Wanneer is de uitspraak van de Hoge Raad te verwachten over de schadeloosstelling SNS Reaal?

Antwoord

De Hoge Raad heeft op 20 maart 2015 uitspraak gedaan (ECLI:NL:HR:2015:661). De procedure bij de Ondernemingskamer zal thans met inachtneming van deze uitspraak worden voortgezet.

Vraag 20

In hoeverre betaalt TenneT een kostdekkende premie voor de garantstelling van 300 miljoen euro aan de Stichting Beheer Doelgelden?

Antwoord

Zie het antwoord op vraag 7.

Vraag 21

Welke garanties en vrijwaringen heeft de staat gegeven met betrekking tot verkochte deelnemingen?

Antwoord

Bij de verkoop van een belang kan het voorkomen dat de koper bepaalde garanties vraagt voor niet in de balans te verwerken posten. Dit is gebruikelijk bij fusies en overnames; op deze manier wordt het risico van de acquisitie namelijk verminderd waardoor voorkomen wordt dat er een belang wordt verkocht tegen een te lage prijs. De staat heeft een aantal garanties en vrijwaringen afgegeven aan verschillende deelnemingen die volgen uit verplichtingen uit de verkoop van deelnemingen (SDU en WST). Deze regelingen zijn nog steeds actueel. Hieronder volgt per deelneming de achtergrond van de garantie/vrijwaring:

SDU

Op 5 maart 2007 heeft de Staat voor € 331.119.222 zijn belang van 75% in Sdu N.V. verkocht aan een consortium van ABN Amro Capital B.V. en Allianz Capital Partners GmbH. In het verkooptraject heeft de verkoper een algemene vrijwaring van € 30 miljoen afgegeven. Met deze algemene vrijwaring verklaart de staat aan de koper dat zij waarheidsgetrouw, accuraat en niet misleidend heeft gehandeld voor wat betreft verklaringen van algemene aard die overigens standaard zijn bij dit soort transacties (o.a. het eigenaarschap van SDU en haar eigendommen). Deze garantie is afgegeven tot en met 1 juni 2017 en is gemaximeerd op € 30 miljoen en kan worden ingeroepen als zou blijken dat de staat zich niet heeft gehouden aan de inhoud van de vrijwaring. Tot op heden is geen aanspraak gemaakt op deze garantie.

WesterSchelde Tunnel (WST)

Bij de verkoop van de WST aan de provincie Zeeland heeft de staat een vrijwaring afgegeven voor het geval de Belastingdienst van mening is dat over de verkooptransactie BTW verschuldigd is. In dat geval moet de staat een bedrag ter hoogte van ongeveer € 167 mln. betalen aan belasting (zijnde 19% van de overeengekomen verkoopsom). Tot de tijd dat de Belastingdienst aanspraak kan maken op de BTW, dient deze garantie te blijven staan. Op de afgegeven garantie is tot op heden geen beroep gedaan.

Vraag 22

Wat is de specificatie van de omvang van RFS Holding B.V.?

Wat zijn de afbouwplannen en het afbouwtempo voor RFS Holding B.V.?

Antwoord

In RFS Holdings B.V. (RFS) zitten de resterende zogenaamde shared assets van het voormalige consortium dat werd gevormd door RBS, Fortis en Santander om in 2007 ABN AMRO over te nemen en op te splitsen. De Nederlandse Staat houdt (via NLFI) de volgende aandelen:

• Z/O-aandelen: met RBS en Santander (consortiumpartners) tezamen gehouden aandelen waarvan de risico’s en opbrengsten direct toekomen aan NLFI / de Nederlandse Staat. Hier zit materieel alleen nog een 40% belang in de Saudi Hollandi Bank in. De Nederlandse Staat houdt ongeveer een derde van deze aandelen. De twee consortiumpartners tezamen het restant;

• N-aandelen: alleen door de Nederlandse Staat gehouden aandelen waarvan de risico’s en opbrengsten toekomen aan ABN AMRO. Het betreft activa die bij de juridische separatie in 2010 niet juridisch konden worden overgedragen aan ABN AMRO. In de N-aandelen zit materieel alleen nog een Indiaas diamantenbedrijf waarvan de verkoop door ABN AMRO zich in de afrondende fase bevindt.

Met RBS en Santander is afgesproken dat de shared assets in RFS afgewikkeld zullen worden. Dit betekent dat deze verkocht danwel geliquideerd worden. Een snelle verkoop van een deel van deze shared assets is lastig gebleken.

De boekwaarde van het aandeel in RFS is klein in vergelijking met de kapitaaluitgaven van de Staat van 2,6 miljard euro. Dit komt omdat RFS ten tijde van de nationalisatie door verliezen een negatief eigen vermogen had van 2,2 miljard euro dat moest worden aangevuld voordat de Nederlandse delen van de activiteiten en activa/passiva mochten worden overgedragen aan het nieuwe ABN AMRO. De kapitalisatie van 438 miljoen euro was voor separatiekosten en contractuele verplichtingen. De boekwaarde van het eigen vermogen (toekomend aan de Staat) was 168 miljoen euro (per 31 december 2013).

Vraag 23

Waarom zijn de leden van de CEA allemaal opgenomen in deze tabel? En waarom is er geen motivering opgenomen?

Antwoord

De Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT) bepaalt dat de bezoldiging en eventuele ontslaguitkeringen van topfunctionarissen in de publieke en semi-publieke sector op naamsniveau vermeld moeten worden in het financieel jaarverslag. De Commissie Eindtermen Accountancy is een zelfstandig bestuursorgaan zonder rechtspersoonlijkheid. Voor zelfstandige bestuursorganen zonder rechtspersoonlijk geldt dat alle leden als topfunctionaris worden aangemerkt (artikel 1.1 aanhef en onder b onder 1° WNT).

Indien sprake is van overschrijding van het wettelijke bezoldigingsmaximum wordt voorzien in een motivering van deze overschrijding. Er waren bij de CEA in 2014 geen topfunctionarissen met een bezoldiging boven het wettelijke bezoldigingsmaximum.

Vraag 24

Kunt u de 48 miljard in 2013 aan verminderde garanties aan het EFSF verklaren?

Antwoord

Het ESM is sinds oktober 2012 het voornaamste noodfonds voor de eurozone. Het tijdelijke noodfonds EFSF gaat sinds juli 2013 geen nieuwe leningenprogramma’s meer aan. Hierop is besloten om het garantieplafond neerwaarts bij te stellen tot de benodigde geraamde garanties aan het EFSF voor de leningenprogramma’s van Ierland, Portugal en Griekenland en de benodigde geraamde garantie voor het aanhouden van de kasreserve van het EFSF. Het EFSF blijft bestaan totdat de laatste leningen zijn afgelost.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34200-IX-6.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.