Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34083 nr. 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Het advies van de Afdeling advisering van de Raad van State wordt niet openbaar gemaakt, omdat het zonder meer instemmend luidt/uitsluitend opmerkingen van redactionele aard bevat (artikel 26, vijfde lid, van de Wet op de Raad van State)

In het Regeerakkoord «Bruggen slaan» is opgenomen dat de AOW-leeftijd vanaf 2016 geleidelijk wordt verhoogd naar 66 jaar in 2018 en 67 jaar in 2021 en vervolgens gekoppeld aan de stijging van de levensverwachting1. Daarmee wordt na 2015 een versnelling aangebracht in het tempo waarmee de AOW-leeftijd wordt verhoogd als gevolg van de Wet verhoging AOW- en pensioenrichtleeftijd (Wet VAP)2.

Het voorliggende wetsvoorstel voorziet in de uitwerking van de in het regeerakkoord gemaakte afspraak dat de AOW-leeftijd vanaf 2016 versneld wordt verhoogd. Voorts wordt vanaf 2022 de AOW-leeftijd op gezette tijden aangepast aan de stijging van de gemiddelde resterende levensverwachting op 65-jarige leeftijd in stappen van drie maanden per jaar.

In relatie hiermee is in het regeerakkoord als overgangsmaatregel aangekondigd dat er een overbruggingsuitkering komt voor mensen die per 1 januari 2013 reeds deelnemen aan een vut- of prepensioenregeling, en zich niet hebben kunnen voorbereiden op de versnelde AOW-leeftijdsverhoging.

In lijn met deze versnelde verhoging van de AOW-leeftijd wordt ook de mogelijkheid aangepast om in de tweede pijler onder bepaalde voorwaarden in aanvulling op het ouderdomspensioen een fiscaal gefaciliteerd deelnemingsjarenpensioen op te bouwen. Daarnaast zal de naam van dit sinds 1 januari 2014 als «401/6-deelnemingsjarenpensioen» aangeduide pensioen worden gewijzigd in «deelnemingsjarenpensioen».

Het Nederlandse stelsel van voorzieningen, sociale zekerheid en zorg is breed van opzet en opgebouwd in een periode van economische en demografische groei. Zowel het grote aantal betalenden als de groeiende welvaart maakten de ontwikkeling van steeds betere voorzieningen mogelijk. Met de Algemene Ouderdomswet (AOW) kent Nederland een oudedagsvoorziening die vrijwel iedere ingezetene die de voor hem geldende AOW-leeftijd heeft bereikt het sociaal minimum garandeert. Mede dankzij deze basisvoorziening behoort de armoede onder ouderen in Nederland tot de laagste in Europa. De betaalbaarheid van dit stelsel komt echter steeds meer onder druk te staan als gevolg de huidige aanhoudende economische crisis en demografische ontwikkelingen, zoals vergrijzing en ontgroening.

De afgelopen jaren is een brede overeenstemming ontstaan over de noodzaak van een verhoging van de AOW- en pensioenleeftijd. Dit heeft er toe geleid dat begin 2009 het besluit is genomen om de AOW-leeftijd te verhogen naar 67 jaar. Ook in het op 10 juni 2011 bereikte pensioenakkoord met sociale partners is onderkend dat de vergrijzing en de toenemende levensverwachting noodzaken tot een verhoging van de AOW-leeftijd en een koppeling van de AOW-leeftijd aan de levensverwachting3. Op 12 oktober 2011 werd het wetsvoorstel ingediend waarmee de AOW-leeftijd in 2020 naar 66 jaar zou gaan en vervolgens als gevolg van de koppeling aan de levensverwachting in 2025 naar 67 jaar4.

Economische crisis en de overheidsfinanciën

Door de economische crisis en de oplopende begrotingstekorten is de betaalbaarheid van de AOW op middellange termijn onder druk komen te staan en moest in 2012 geconcludeerd worden dat wachten met de noodzakelijke verhoging van de pensioenleeftijd niet langer verantwoord was. Dit noopte in 2012 tot het besluit om de AOW-leeftijd verder te verhogen5. In het kader van het overgangsrecht is de overgang daarbij vormgegeven door vanaf 2013 geleidelijk te verhogen tot 66 jaar in 2019 en 67 jaar in 2023. Daarna volgt in 2024 de koppeling aan de levensverwachting.

De toestand van de overheidsfinanciën is door de economische crisis echter verder verslechterd. Als gevolg van de economische teruggang en de vergrijzing groeien de sociale zekerheidsuitgaven momenteel harder dan het BBP en is sprake van aanhoudende overheidstekorten en een oplopende overheidsschuld. Het aantal AOW-uitkeringen neemt toe en onder invloed van een stijgende werkloze beroepsbevolking is ook het aantal werkloosheids- en bijstandsuitkeringen toegenomen. Deze omstandigheden vragen om het sneller doorvoeren van structurele hervormingen die de Nederlandse economie en arbeidsmarkt versterken en de schatkist op orde brengen. Het CPB concludeert in haar laatste houdbaarheidsstudie6 dat de overheidsfinanciën op lange termijn houdbaar zijn, met name door de koppeling van de AOW-leeftijd aan de levensverwachting. Dit neemt niet weg dat de uitgaven aan AOW op de middellange termijn sterk toenemen als gevolg van de vergrijzing en de stijgende levensverwachting.

In het Regeerakkoord «Bruggen slaan» heeft het kabinet in dit perspectief opnieuw de afweging gemaakt tussen de urgentie van de budgettaire problematiek en de rechtszekerheid voor mensen die vlak voor hun pensioen staan. De problemen zijn echter zo omvangrijk en acuut dat ook van deze groep een bijdrage mag worden verwacht. In dit wetsvoorstel wordt dan ook voorgesteld de verhoging van de AOW-leeftijd te versnellen volgens onderstaande tabel.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|---|---|---|---|---|---|---|---|---|---|

|

Huidige wet |

1 |

2 |

3 |

5 |

7 |

9 |

12 |

15 |

18 |

|

Regeerakkoord |

1 |

2 |

3 |

6 |

9 |

12 |

16 |

20 |

24 |

Vergrijzing en ontgroening

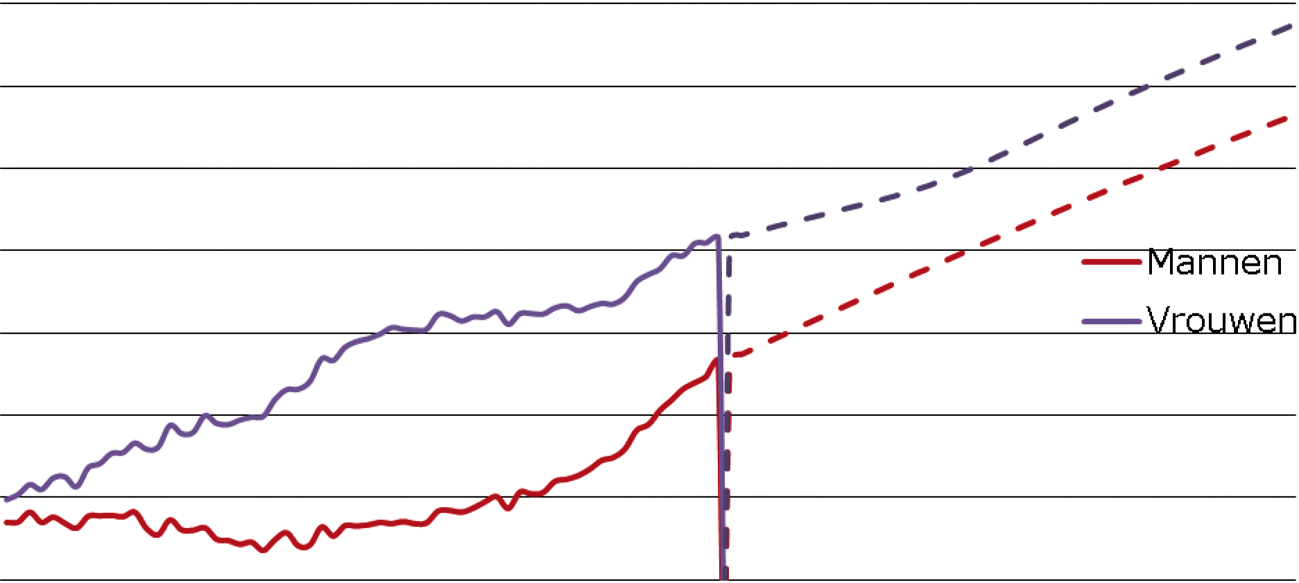

In de komende jaren versterken de demografische gevolgen van de naoorlogse geboortegolf en de forse daling van de bevolkingsgroei sinds het eind van de jaren zestig elkaar. Onder invloed van ontgroening neemt de beroepsbevolking vanaf 2010 af, terwijl het aantal 65-plussers naar verhouding snel toeneemt. De vergrijzing noopt tot een nieuwe kijk op de arbeidsmarkt. De krimp van de beroepsbevolking en de toename van het aantal 65-plussers maken langer doorwerken noodzakelijk. Alleen zo kan, ook voor toekomstige generaties, het draagvlak voor de AOW worden veiliggesteld. De groei van het aantal ouderen zorgt ervoor dat de kosten van de AOW sterk zullen stijgen.

Daarnaast stijgt de levensverwachting: elke generatie leeft langer dan de vorige. Sinds de invoering van de AOW in de jaren vijftig zijn gepensioneerden vijf jaar langer blijven leven, zonder dat de AOW-leeftijd werd verhoogd. Tussen nu en 2040 zal de levensverwachting nog verder toenemen. Mensen leven langer en krijgen dus steeds langer AOW.

Grafiek 1: Ontwikkeling resterende levensverwachting bij 65 jaar

Bron: SZW obv CBS-bevolkingsprognose december 2012

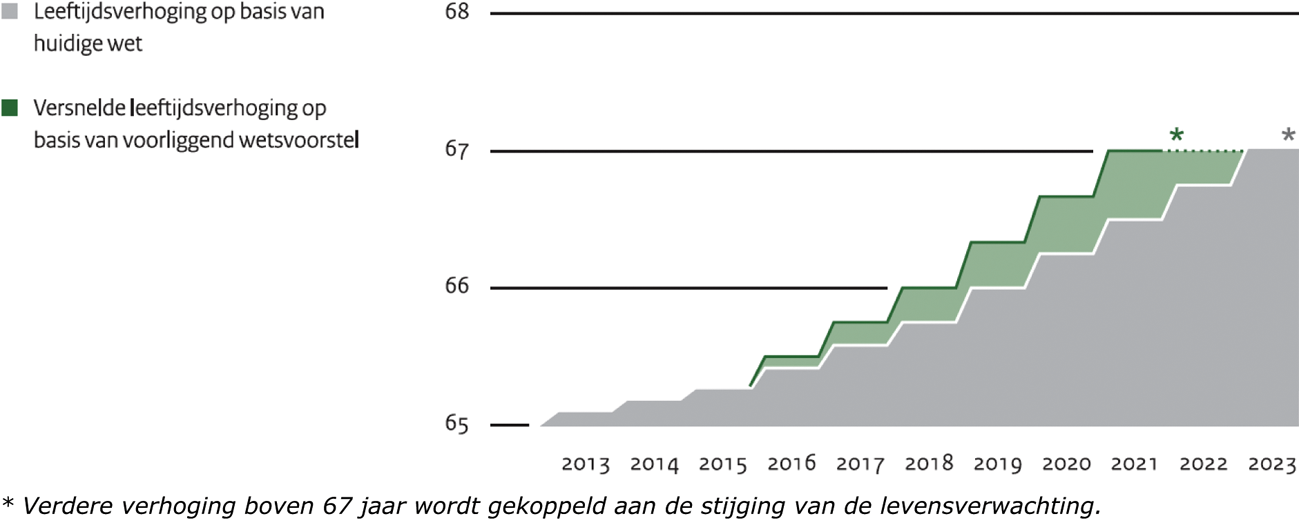

Versnelde verhoging van de AOW-leeftijd

In het regeerakkoord is afgesproken deze verhoging vanaf 2016 te versnellen. De AOW-leeftijd zal hierdoor 67 jaar zijn in 2021 (in plaats van in 2023, volgens de huidige wet).

Ook de koppeling van de AOW-leeftijd aan de levensverwachting wordt hiermee naar voren gehaald, namelijk naar 2022 in plaats van 2024 zoals de huidige wet voorschrijft. Vanaf 2023 zal vervolgens jaarlijks worden bezien of de ontwikkeling van de gemiddelde resterende levensverwachting aanleiding geeft om de AOW-leeftijd met drie maanden te verhogen. Een verhoging van de AOW-leeftijd wordt minimaal vijf jaar van tevoren aangekondigd. Dat betekent dus dat per 1 jan. 2017 voor het eerst wordt bezien wat de levensverwachting is en of deze aanleiding geeft om de AOW-leeftijd in 2022 te wijzigen. Dit zal vervolgens jaarlijks worden gedaan.

Figuur 1. Versnelde verhoging AOW-leeftijd

Bron: SZW

Overgangsregeling

Het kabinet was zich ervan bewust dat eerdere invoering van de verhoging van de AOW-leeftijd tijdelijke overbruggingsproblemen kan veroorzaken voor mensen die weinig voorbereidingstijd en weinig mogelijkheden hebben om het verlies te compenseren. In relatie hiermee is in het regeerakkoord een overgangsmaatregel aangekondigd die er voor zorgt mensen die per 1 januari 2013 reeds deelnemen aan een vut- of prepensioenregeling of vergelijkbare regeling, en zich daarmee niet hebben kunnen voorbereiden op de AOW-leeftijdsverhoging, recht krijgen op een overbruggingsuitkering op minimumniveau, die qua uitkeringsnorm vergelijkbaar is met de AOW en afhankelijk is van het overige inkomen en vermogen. In het Sociaal Akkoord van 11 april 20137 is afgesproken de overbruggingsregeling te verruimen en open te stellen voor mensen met een inkomen tot 200 procent van het wettelijk minimumloon die alleenstaand zijn en tot 300 procent van het wettelijk minimumloon voor mensen die gehuwd zijn of ongehuwd samenwonen. Inmiddels is de Tijdelijke regeling overbruggingsuitkering AOW (overbruggingsregeling) tot stand gekomen en is deze met ingang van 1 oktober 2013 in werking getreden met terugwerkende kracht tot en met 1 januari 20138. Ook is in dit verband van belang dat de doelgroep van de overbruggingsregeling is verruimd naar mensen die op 1 januari 2013 een uitkering ontvingen op grond van een regeling die vergelijkbaar is met een VUT- of prepensioenregeling9. Omdat de overbruggingsregeling met ingang van 1 januari 2019 vervalt betekent dit dat personen die in de jaren 2016 tot en met 2018 te maken krijgen met de versnelde verhoging van de AOW-leeftijd nog van deze regeling gebruik kunnen maken. In 2019 mag verwacht worden dat mensen voldoende voorbereidingstijd hebben gehad om zelf het inkomensverlies op te vangen.

Opbouwsystematiek

De AOW kent een opbouwsystematiek waarbij men 2% AOW-pensioen per jaar opbouwt. Dit geldt voor ingezetenen en personen die in Nederland werken. De mogelijkheid van een onvolledig AOW-pensioen is inherent aan deze opbouwsystematiek. Voor ouderen met een onvolledig AOW-pensioen en zonder aanvullend pensioen (inclusief wettelijk pensioen uit een ander land) of andere inkomsten, fungeert de aanvullende inkomensvoorziening ouderen (aio) op grond van de Wet werk en bijstand (WWB) als vangnet10. Als gevolg van de versnelde verhoging van de AOW-leeftijd verschuift de opbouwperiode met een overeenkomstige periode. Bij een AOW-leeftijd van 65 jaar en twee maanden in 2014 is de opbouwperiode tussen 15 jaar en twee maanden en 65 jaar en twee maanden. In 2022 wordt de AOW-leeftijd gekoppeld aan de stijging van de levensverwachting. De opbouwperiode verschuift dan overeenkomstig de verhoging van de AOW-leeftijd op grond van de stijging van de levensverwachting.

De versnelde verschuiving van de opbouwperiode heeft voor mensen die gedurende hun hele leven in Nederland wonen geen effect. Een opbouwmaand of opbouwmaanden die vervallen aan het begin van de opbouwperiode doordat de opbouwperiode mee schuift met de AOW-leeftijd worden volledig gecompenseerd door de extra opbouwmaand of opbouwmaanden die ontstaan door diezelfde verschuiving aan het einde van de opbouwperiode. Personen die zich later in Nederland vestigen zullen, wanneer zij tot aan de nieuwe AOW-leeftijd in Nederland wonen of werken een langere opbouwperiode hebben, ten opzichte van de huidige situatie waarbij opbouw tot aan 65 jaar mogelijk is.

Mensen met AOW-opbouw, die voor het bereiken van hun AOW-leeftijd naar het buitenland emigreren of geëmigreerd zijn, kunnen te maken krijgen met een kortere opbouwperiode. In het kader van de totstandkoming van de Wet verhoging AOW-en pensioenrichtleeftijd is al aangegeven dat het Europees Verdrag tot Bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM) en de daarop gebaseerde jurisprudentie niet in de weg staan aan de realisatie van de maatregelen uit die wet11. Opbouwjaren vormen geen opeisbaar recht. Als er door het verschuiven van de opbouwperiode opbouwmaanden vervallen, hoeft dit niet te worden gecompenseerd. Op dit punt wordt dus voldaan aan het EVRM. Ook was al aangegeven dat werd voldaan aan de voorwaarden die de jurisprudentie van het Europese Hof van de rechten voor de mens verbindt aan de uit de wet voortvloeiende sociale zekerheidsrechten. Deze gelden als eigendomsrechten waarop het Eerste protocol bij het EVRM van toepassing is. Dit betekent dat het inbreuk maken op opeisbare uitkeringsrechten (reeds toegekende uitkeringen) alleen is toegestaan indien aan een aantal voorwaarden is voldaan, zoals regeling bij wet, aanwezigheid legitieme doelstelling van algemeen belang en proportionaliteit van de maatregel. Met het onderhavige voorstel wordt niet getornd aan reeds toegekende uitkeringsrechten, zodat het Eerste Protocol bij het EVRM niet van toepassing is. Hoewel AOW-opbouwjaren geen opeisbare rechten vormen, is voldaan aan de bedoelde voorwaarden van het EVRM. Overigens ziet de Centrale Raad van Beroep (CRvB) in deze voorwaarden geen belemmering voor de wetgever om ook voor reeds toegekende uitkeringen tot beperking van uit de wet voortvloeiende uitkeringen over te gaan, mits voorzien is in een redelijke overgangsperiode

Wijziging fiscaal kader ouderdomsvoorzieningen

In lijn met de versnelde verhoging van de AOW-leeftijd wordt ook de mogelijkheid versneld aangepast om onder bepaalde voorwaarden in aanvulling op het ouderdomspensioen een fiscaal gefaciliteerd deelnemingsjarenpensioen (thans nog aangeduid als «401/6-deelnemingsjarenpensioen») op te bouwen. Het ingevolge de Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling ingevoerde deelnemingsjarenpensioen is bedoeld om werknemers die al op jonge leeftijd zijn begonnen met werken een paar jaar eerder met pensioen te laten gaan. Bij de invoering van de regeling maakte het deelnemingsjarenpensioen het mogelijk om na 40 zogenoemde deelnemingsjaren (jaren waarin is deelgenomen aan een pensioenregeling) 2 jaar voorafgaande aan de AOW-leeftijd met een redelijke uitkering met pensioen te gaan. In de Wet VAP is geregeld dat de relevante grenzen voor het deelnemingsjarenpensioen (leeftijds- en deelnemingsjarencriterium) overeenkomstig de verhoging van de AOW-leeftiijd worden aangepast. In het verlengde van de thans voorgestelde versnelde ophoging van de AOW-leeftijd worden daarom ook bij het deelnemingsjarenpensioen de relevante grenzen versneld gewijzigd. Bij iedere wijziging van de AOW-leeftijd wordt zowel het vereiste aantal deelnemingsjaren als het leeftijdscriterium op overeenkomstige wijze aangepast. De wijziging van het deelnemingsjarenpensioen treedt steeds in werking op het moment van de verhoging van de AOW-leeftijd.

Het voorliggende wetsvoorstel is voor een uitvoeringstoets voorgelegd aan de Sociale verzekeringsbank12. De SVB geeft in haar uitvoeringstoets aan dat de gevolgen van het wetsvoorstel beperkt zijn. De huidige systematiek van de leeftijdsverhoging wordt niet aangepast. De leeftijdsverhoging wordt slechts sneller ter hand genomen. Voor de SVB betekent dit beperkte aanpassingen van het systeem. Wel dienen communicatie en voorlichtingsmateriaal, alsmede instructies voor medewerkers te worden aangepast. Deze aanpassingen vallen binnen het gebruikelijke onderhoud. Ook is het wetsvoorstel voorgelegd aan de Inspectie SZW voor een toezichtbaarheidstoets13. Het wetsvoorstel heeft de Inspectie SZW geen aanleiding gegeven tot het maken van opmerkingen met betrekking tot de toezichtbaarheid14.

Als gevolg van de versnelde verhoging van de AOW-leeftijd zullen de uitgaven aan de AOW, inkomensondersteuning AOW en de aanvullende inkomensvoorziening ouderen (aio) op grond van de Wet werk en bijstand (WWB) aan personen die de AOW-leeftijd hebben bereikt, vanaf 2016 afnemen ten opzichte van de situatie op basis van de huidige wetgeving. De uitgaven aan sociale zekerheidsregelingen die tot de AOW-gerechtigde leeftijd lopen nemen vanaf dat jaar spiegelbeeldig toe ten opzichte van de huidige situatie. Dit geldt overigens niet voor de overbruggingsregeling AOW, omdat bij de raming van de uitgaven aan die regeling reeds rekening was gehouden met de versnelling van de verhoging van de AOW-gerechtigde leeftijd vanaf 2016.

Dit effect treedt op vanaf 2016 omdat de AOW-leeftijd dan één maand hoger ligt dan in de huidige situatie en neemt tot en met 2021 in omvang toe omdat het verschil stapsgewijs oploopt naar zes maanden. Het laatste jaar waarin deze maatregel op basis van de huidige bevolkingsprognose15 een budgettair effect heeft is 2024. De reden hiervoor is dat 2023 naar verwachting het laatste jaar is waarop de AOW-leeftijd als gevolg van dit wetsvoorstel (drie maanden) hoger ligt dan in de huidige situatie. Personen die conform de huidige wet in de laatste drie maanden van 2023 de AOW-gerechtigde leeftijd bereiken, doen dat dus op basis van dit wetsvoorstel pas in (de eerste drie maanden van) 2024. Omdat ook zonder deze maatregel de AOW-leeftijd gekoppeld is aan de levensverwachting (vanaf 2024), is er geen structureel budgettair effect.

Naast een budgettair effect aan de uitgavenkant treedt er ook een meerjarige (maar niet structurele) besparing op aan de inkomstenkant omdat het belasting- en premieregime mee schuift met de AOW-leeftijd.

|

2016 |

2017 |

2018 |

2019 |

Struc |

|

|---|---|---|---|---|---|

|

Besparingen |

|||||

|

AOW |

– 120 |

– 270 |

– 457 |

– 617 |

0 |

|

AIO/Inkomensondersteuning AOW |

– 5 |

– 11 |

– 17 |

– 23 |

0 |

|

Besparingen totaal |

– 124 |

– 281 |

– 474 |

– 640 |

0 |

|

Weglek |

|||||

|

AO (inclusief ZW) |

37 |

82 |

133 |

172 |

0 |

|

WW en Bijstand |

13 |

29 |

47 |

61 |

0 |

|

Anw |

3 |

5 |

7 |

9 |

0 |

|

Weglek totaal |

53 |

116 |

186 |

243 |

0 |

|

Uitgaven totaal |

– 71 |

– 165 |

– 288 |

– 397 |

0 |

|

Extra belasting-/ en premie-inkomsten |

– 25 |

– 55 |

– 85 |

– 115 |

0 |

|

Totaal |

– 96 |

– 220 |

– 373 |

– 512 |

0 |

Het onderhavig wetsvoorstel versnelt de verhoging van de AOW leeftijd naar 66 jaar in 2018 en 67 jaar in 2021, om deze vervolgens te koppelen aan de levensverwachting. Door het versneld verhogen van de AOW leeftijd hebben mensen later recht op hun oudedagvoorziening. Dit betekent dat men langer door moet werken of andere inkomensbronnen moet aanspreken om de verlengde periode te overbruggen.

De maatregel ter voorkoming van tijdelijke overbruggingsproblemen (OBR) zorgt er voor dat mensen die per 1 januari 2013 reeds deelnemen aan een vut- of prepensioenregeling of vergelijkbare regeling, niet onderhevig zijn aan significante inkomensverliezen. In het Sociaal Akkoord van 11 april 201316 is afgesproken de overbruggingsregeling open te stellen voor mensen met een inkomen tot 200 procent van het wettelijk minimumloon die alleenstaand zijn en tot 300 procent van het wettelijk minimumloon voor mensen die gehuwd zijn of ongehuwd samenwonen.

Dit wetsvoorstel leidt niet tot additionele incidentele of structurele budgettaire gevolgen voor de SVB en UWV. De tijdelijke effecten op de volumes lopen mee in de reguliere bekostigingssystematiek van de SVB en UWV.

De versnelde AOW-leeftijdsverhoging leidt niet tot extra uitvoeringskosten als gevolg van wijzigingen in taken of activiteiten van gemeenten. Lopende uitkeringen zullen alleen langer doorlopen. Bovendien heeft de versnelde AOW-leeftijdsverhoging geen structureel effect. Daarom wordt het niet nodig geacht gemeenten via het gemeentefonds te compenseren voor uitvoeringskosten.

De voorgestelde wetswijziging heeft geen gevolgen voor de administratieve lasten van het bedrijfsleven of van burgers.

Artikel I. Wijziging van de Algemene Ouderdomswet

In artikel I wordt voorgesteld de pensioengerechtigde leeftijd en de aanvangsleeftijd vanaf 2016 in jaarlijkse stappen van drie of vier maanden versneld te verhogen naar 66 jaar, respectievelijk 16 jaar in 2020 en naar 67 jaar, respectievelijk 17 jaar in 2021 en daarna te koppelen aan de ontwikkeling van de macro gemiddelde resterende levensverwachting. De pensioengerechtigde leeftijd is volgens artikel 1, eerste lid, onderdeel h, van de AOW de leeftijd waarop recht op AOW-ouderdomspensioen ontstaat. De aanvangsleeftijd is volgens artikel 1, eerste lid, onderdeel i, van de AOW de leeftijd waarop het opbouwtijdvak voor het AOW-ouderdomspensioen start. In de huidige wet is vastgelegd dat de pensioengerechtigde en aanvangsleeftijd in de jaren 2016 tot en met 2018 jaarlijks met twee maanden stijgen en in de jaren 2019 tot en met 2021 jaarlijks met drie maanden. Dit wetsvoorstel voorziet in een versnelling van die verhoging zodat de pensioengerechtigde en aanvangsleeftijd in de jaren 2016 tot en met 2018 jaarlijks met drie maanden en in de jaren 2019 tot en met 2021 jaarlijks met vier maanden stijgen.

De pensioengerechtigde leeftijd en aanvangsleeftijd zijn in 2013 en 2014 al verhoogd naar 65 jaar en een maand, respectievelijk 15 jaar en een maand en naar 65 jaar en twee maanden, respectievelijk 15 jaar en twee maanden. Ingevolge het huidige artikel 7a, eerste lid, onderdeeld, worden de pensioengerechtigde leeftijd en aanvangsleeftijd in 2015 verder verhoogd naar 65 jaar en drie maanden en 15 jaar en drie maanden.

Dit wetsvoorstel voorziet in een versnelde verhoging met ingang van 2016 volgens een systematiek waarbij de pensioengerechtigde leeftijd en de aanvangsleeftijd in 2016, 2017 en 2018 telkens met drie maanden worden verhoogd en in de daarop volgende drie jaren telkens met vier maanden totdat de pensioengerechtigde leeftijd van 67 jaar en de aanvangsleeftijd van 17 jaar in 2021 zijn bereikt. Onderstaande tabel maakt dit inzichtelijk.

|

Verhoging in |

Verhoging in maanden |

AOW-leeftijd |

Betreft personen geboren: |

|---|---|---|---|

|

2013 |

1 |

65 + 1 maand |

na 31 december 1947 en voor 1 december 1948 |

|

2014 |

1 |

65 + 2 maanden |

na 30 november 1948 en voor 1 november 1949 |

|

2015 |

1 |

65 + 3 maanden |

na 31 oktober 1949 en voor 1 oktober 1950 |

|

2016 |

3 |

65 + 6 maanden |

na 30 september 1950 en voor 1 juli 1951 |

|

2017 |

3 |

65 + 9 maanden |

na 30 juni 1951 en voor 1 april 1952 |

|

2018 |

3 |

66 |

na 31 maart 1952 en voor 1 januari 1953 |

|

2019 |

4 |

66 + 4 maanden |

na 31 december 1952 en voor 1 september 1953 |

|

2020 |

4 |

66 + 8 maanden |

na 31 augustus 1953 en voor 1 mei 1954 |

|

2021 |

4 |

67 |

na 30 april 1954 en voor 1 januari 1955 |

In artikel 7a AOW is thans bepaald dat er ieder jaar, voor de eerste maal uiterlijk op 1 januari 2019, bij algemene maatregel van bestuur (amvb) een besluit moet worden genomen over de verdere verhoging van de pensioengerechtigde en de aanvangsleeftijd, indien uit de berekening aan de hand van de in artikel 7a, tweede lid, genoemde formule blijkt dat de ontwikkeling van de levensverwachting daar aanleiding toe geeft. Die verhoging treedt telkens in werking vijf jaar na de uiterste datum waarop de amvb moet worden vastgesteld (derde lid). De eventuele eerste verhoging zou in werking treden met ingang van 1 januari 2024 en betrekking hebben op personen die zijn geboren na 31 december 1954.

Nu als gevolg van de voorgestelde versnelde verhoging van de pensioengerechtigde leeftijd de pensioengerechtigde leeftijd van 67 jaar niet in 2023 maar al in 2021 wordt bereikt, dient ook het tijdstip van eventuele verdere verhoging te worden aangepast. Daartoe strekken de voorgestelde wijzigingen van artikel 7a, tweede en derde lid. De verdere verhoging zal ingevolge het wetsvoorstel jaarlijks, voor de eerste maal uiterlijk op 1 januari 2017 voor het jaar 2022, bij amvb worden vastgesteld.

De verhoging moet worden vastgesteld volgens de in artikel 7a, tweede lid, opgenomen formule. Hierin is bepaald dat de jaarlijkse verhoging niet meer dan drie maanden mag bedragen en dat als de toepassing van de formule tot een negatieve uitkomst of vóór afronding tot een verhoging van minder dan drie maanden leidt de verhoging nihil is.

Artikel II. Wijziging van de Wet op de loonbelasting 1964

Met de voorgestelde wijzigingen in de artikelen 18, 18e en 38g van de Wet op de loonbelasting 1964 (Wet LB 1964) wordt geregeld dat de relevante grenzen voor het (thans nog als 401/6-deelnemingsjarenpensioen aangeduide) deelnemingsjarenpensioen worden aangepast. Dit geldt zowel voor het vereiste aantal deelnemingsjaren als voor het leeftijdscriterium. Deze criteria worden op gelijke wijze aangepast als de wijziging van de pensioengerechtigde leeftijd in de AOW. Als gevolg van deze wijzigingen wordt bijvoorbeeld per 2018 de 64-jarige leeftijd de richtleeftijd voor het deelnemingsjarenpensioen en moet de werknemer ten minste 41 deelnemingsjaren hebben bereikt om voor dat pensioen in aanmerking te komen. Ingevolge de in artikel I opgenomen wijzigingen van de AOW is in 2018 immers de pensioengerechtigde leeftijd in de AOW ten opzichte van de tot 2013 geldende pensioengerechtigde leeftijd met één jaar opgehoogd. Per 2021, het jaar waarin de pensioengerechtigde leeftijd ingevolge de in artikel I opgenomen wijzigingen 67 jaar zal belopen, zal het wettelijk vereiste aantal deelnemingsjaren op 42 worden gesteld. De richtleeftijd voor het deelnemingsjarenpensioen wordt dan gesteld op de 65-jarige leeftijd.

Artikel III. Wijziging van de Wet verhoging AOW- en pensioenrichtleeftijd

Door de versnelde verhoging van de pensioengerechtigde leeftijd in de AOW dienen een aantal van de wijzigingsbepalingen uit de Wet verhoging AOW- en pensioenrichtleeftijd te worden geschrapt. Deze wijzigingenbepalingen zien op de artikelen 18, 18e en 38g van de Wet LB 1964. Deze te schrappen wijzigingsbepalingen worden vervangen door de in artikel II opgenomen wijzigingen van de artikelen 18, 18e en 38g van de Wet LB 1964. Ook de inwerkingtredingsbepaling van de Wet verhoging AOW- en pensioenrichtleeftijd wordt in dat kader aangepast. Daarbij wordt tevens geregeld dat de datum waarop het deelnemingsjarenpensioen wordt gekoppeld aan de levensverwachting met twee jaar naar voren wordt gehaald.

Artikel IV. Inwerkingtreding

De inwerkingtreding van dit wetsvoorstel, nadat het tot wet is verheven, vindt plaats met ingang van de dag na de dag van publicatie van de wet in het Staatsblad. Het is de bedoeling dat dit wetsvoorstel vóór 1 januari 2015 tot stand komt en in het Staatsblad wordt geplaatst. Dit betekent dat de wet voor 1 januari 2015 in werking zal treden. De eerste stap van de in artikel I voorziene versnelde verhoging van de pensioengerechtigde leeftijd vindt echter pas plaats met ingang van 1 januari 2016.

Voorgesteld wordt om de wijziging van de aanduiding van het thans nog als 401/6-deelnemingsjarenpensioen aangeduide deelnemingsjarenpensioen terug te laten werken tot en met 1 januari 2014 en de overige wijzigingen van de Wet LB 1964 in werking te laten treden op de tijdstippen waarop de bijbehorende aanpassingen van de AOW-leeftijd plaatsvinden.

De Staatsecretaris van Sociale Zaken en Werkgelegenheid ondertekent deze memorie van toelichting mede namens de Staatssecretaris van Financiën.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34083-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.