Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2014-2015 | 34003 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 15 mei 2015

|

Inhoudsopgave |

blz. |

|

Inleiding |

1 |

|

Vragen en opmerkingen van de leden van de fractie van de VVD |

2 |

|

Vragen en opmerkingen van de leden van de fractie van de PvdA |

7 |

|

Vragen en opmerkingen van de leden van de fractie van het CDA |

9 |

|

Vragen en opmerkingen van de leden van de fractie van de SP |

15 |

|

Overige vragen en opmerkingen |

17 |

Inleiding

Met belangstelling heb ik kennisgenomen van de aanvullende vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, het CDA en de SP. In deze nadere memorie van antwoord ga ik op deze vragen in. Daarbij zal zoveel mogelijk de volgorde van het nader voorlopig verslag worden gevolgd. Het voorgaande laat onverlet dat daar waar mogelijk gelijksoortige vragen gezamenlijk zullen worden beantwoord. Tevens heeft de vaste commissie voor Financiën gevraagd om een reactie op de brieven van 20 april 2015 van de Koninklijke Vereniging voor Afval- en Reinigingsmanagement (hierna: NVRD), van 16 april 2015 van de Vereniging van Nederlandse Gemeenten (hierna: VNG) en van 14 april 2015 van de Unie van Waterschappen (hierna: UvW). Voor zover deze vragen in deze brieven niet gelijkluidend zijn aan of niet in het verlengde liggen van de vragen en opmerkingen van de leden van de fracties van de VVD, de PvdA, het CDA of de SP zal aan het einde van deze nadere memorie van antwoord op de vragen van de NVRD, VNG en UvW worden ingegaan.

Naast de brief van de VNG, heb ik ook een brief van de vier grootste gemeentes (hierna: G4) over dit wetsvoorstel ontvangen. In deze brief worden drie onderwerpen behandeld. Voor zover vragen uit deze brief ook door een of meerdere fracties of de NVRD, VNG of UvW zijn gesteld, zal ik in het antwoord daarop de G4 aanhalen.

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de fractie van de VVD vragen of aangegeven kan worden hoe de agenda van het Koepeloverleg eruit ziet in de komende periode en wanneer de praktijk fiscaal-inhoudelijke handreikingen kan verwachten. De samenwerking zoals die is aangegaan door de VNG, het Interprovinciaal Overleg (IPO),de UvW, de Belastingdienst en het Ministerie van Financiën (hierna: Samenwerking vennootschapsbelasting lokale overheden; kortweg SVLO) heeft tot doel de implementatie van het wetsvoorstel te vergemakkelijken en de administratieve lasten en uitvoeringskosten van de invoering van de voorgestelde wetgeving zoveel als mogelijk te beperken. In dat kader is door partijen een raamafspraak gemaakt. Als eerste uitvloeisel daarvan is een handreiking ten behoeve van de invoering van de vennootschapsbelastingplicht voor overheidsondernemingen opgesteld en gepubliceerd. Bij de nadere uitwerking is onder andere een aantal fiscale onderwerpen benoemd waarover in de praktijk veel vragen leven, zoals het ondernemingsbegrip, de toepassing van het winstbegrip, de concrete invulling van verschillende (in het wetsvoorstel opgenomen) open normen en de uitwerking van de diverse vrijstellingen. De deelnemers aan dit overleg hebben hier een prioritering in aangebracht. Met betrekking tot een aantal aangelegenheden zijn inmiddels «producten» gereed of bevinden die zich in een afrondende fase. Niettemin had in de oorspronkelijke planning ten aanzien van een aantal andere vragen reeds duidelijkheid gegeven moeten zijn. Echter, de tot nu toe gevoerde gesprekken gaan over fundamentele fiscale vraagstukken vanuit een nieuwe invalshoek waarmee vanwege mogelijke uitstralingseffecten zorgvuldig dient te worden omgegaan. Hierdoor duurt het langer dan beoogd en verwacht, voordat op verschillende vragen duidelijkheid kan worden gegeven. Daarnaast is een aantal van de vragen die zijn opgekomen tijdens de SVLO, ook door een of meerdere fracties in uw Kamer ter beantwoording voorgelegd. Veel van deze vervolgvragen en zijn eveneens gericht op het verkrijgen van nadere helderheid voor de praktijk. Voor een ordentelijk verloop in de SVLO past het daarom om eerst de door uw Kamer gestelde vragen van een antwoord te voorzien. Vervolgens kan met inachtneming van die beantwoording de voorliggende casuïstiek binnen de SVLO verder ter hand worden genomen. Voor de door de VNG aangehaalde problematiek met betrekking tot de grondbedrijven zou ik een uitzondering willen maken op de hiervoor beschreven gang van zaken. Dit betreft zeer casuïstische problematiek die, naar ik heb begrepen, inmiddels in de SVLO onderwerp van gesprek is. Ik wil dat proces nu niet verstoren. Het voorgaande maakt wel dat de SVLO-planning mede afhankelijk is geworden van het parlementaire proces. Overigens merk ik op dat het niet de bedoeling is dat de grondbedrijven in een meer nadelige positie dan hun private concurrenten komen.

Al hetgeen hierboven is aangegeven neemt uiteraard niet weg dat het gewenst is dat er voor de praktijk handzame en bruikbare producten komen. Bij potentiële belastingplichtigen bestaat een grote behoefte om over verschillende vraagstukken meer duidelijkheid te verkrijgen. Daarnaast bestaat behoefte aan praktische handvatten waarin ook fiscale handreikingen worden gedaan. Dat realiseer ik mij – en daarmee de Belastingdienst – terdege. Over de concrete planning kan ik echter geen uitspraken doen. Het is naar mijn mening primair aan de SVLO zelf hieraan gezamenlijk invulling te geven. Mijn intentie is echter helder. Vaart maken is geboden.

Voorts willen de leden van de fractie van de VVD weten welke knelpunten in de toekomst nog naar voren zullen komen en hoe met deze knelpunten zal worden omgegaan. Het is helaas niet mogelijk om op dit moment een overzicht te geven van alle knelpunten die eventueel in de toekomst naar voren zullen komen. Wel kan ik alvast aangeven dat voor zover in de brief van de G4 onderwerpen naar voren worden gebracht die niet in deze nadere memorie van antwoord worden behandeld, die onderwerpen in de SVLO aan bod zullen komen. Wat ik daarnaast kan aangeven, is dat het in de lijn der verwachting ligt dat er in de aankomende periode binnen de SVLO overige nieuwe vraagpunten naar voren zullen worden gebracht (bijvoorbeeld ten aanzien van de eerder al aangehaalde grondbedrijven). Daar is dit overleg mede voor bedoeld. Tevens kan ik aangeven dat indien onderhavig wetsvoorstel door uw Kamer is aanvaard ook met andere partijen (groepsgewijs) een overleg zal kunnen worden opgestart. Ik ben voornemens nieuwe vraagstukken die in de SVLO en in eventueel nieuw op te starten overleggen naar voren komen en om een beleidsmatige beslissing vragen, op dezelfde wijze te behandelen als de onderwerpen die nu in de SVLO aan de orde zijn: groepsgewijs en bij voorkeur uitmondend in een breder te delen handreiking voor de praktijk.

Om tot een onderneming en daarmee tot belastingplicht voor de vennootschapsbelasting te concluderen moet onder meer sprake zijn van een winststreven. Hiervan is sprake indien stelselmatig overschotten worden behaald. De leden van de fracties van de VVD en het CDA vragen om een nadere toelichting op genoemd vereiste. Ook de VNG en de UvW zouden de wijze van beoordeling van dit winststreven graag verduidelijkt zien.

Bij de beoordeling van het streven naar overschotten (winststreven) gaat het om de vraag of met activiteiten naar verwachting over meerdere jaren bezien positieve resultaten gehaald kunnen worden. Dit kan worden afgeleid uit een toename van het eigen vermogen in samenhang met de daadwerkelijk behaalde jaarlijkse resultaten. Vanuit een praktische invalshoek vormen voor deze beoordeling, bij gebrek aan fiscale jaarstukken, de commerciële jaarstukken het startpunt. Aangezien de aanwezige jaarstukken veelal zullen zijn opgesteld volgens bepaalde normen voor de (non-profit) sector (bijvoorbeeld de voorschriften die voortvloeien uit het Besluit Begroting en Verantwoording), betekent dit dat uit deze jaarstukken de fiscale overschotten of tekorten moeten worden herleid. Zo kan het zijn dat op grond van het Besluit Begroting en Verantwoording een voorziening of een reserve gevormd kan worden, dan wel een bepaald afschrijvingsstelsel wordt gehanteerd, terwijl dit fiscaal niet is toegestaan omdat dit niet past binnen het fiscale beginsel van goedkoopmansgebruik. Dit zijn voorbeelden van de evidente verschillen tussen een commerciële en fiscale uitwerking waar de leden van de fracties van de VVD en het CDA naar vragen. In de gevallen waarin zowel commercieel als fiscaal (voldoende) duidelijk sprake is van stelselmatige overschotten en dit zichtbaar is in een toename van het eigen vermogen, zal dit in de praktijk niet tot discussie leiden over het al dan niet aanwezig zijn van een winstoogmerk. Waar dat niet aanstonds duidelijk is, zullen mogelijke verschillen tussen de commerciële en de fiscale cijfers nader geanalyseerd moeten worden. Dat is op zich niets nieuws en gebeurt ook nu al bij particuliere belastingplichtigen, zoals verenigingen en stichtingen. In mijn antwoord op eerdere vragen van uw Kamer heb ik een voorbeeld gegeven van een situatie waarin een hoge jaarwinst wordt gepresenteerd als gevolg van de afschrijvingsbeperking op gebouwen als bedoeld in artikel 3.30a van de Wet IB 2001.1 In een dergelijk geval kan ik mij voorstellen dat er geen winststreven aanwezig is als het positieve resultaat enkel is te herleiden tot deze fiscale afschrijvingsbeperking. Voor het antwoord op de vraag of sprake is van een winststreven wordt overigens ook geabstraheerd van fiscale stimuleringsmaatregelen. In dat kader roep ik de wetsgeschiedenis van de (ingetrokken) filmexploitatievrijstelling in herinnering.2 Ook dit is een voorbeeld waaruit volgt dat niet met alle fiscale winstbepalingsregels rekening moet worden gehouden voor het antwoord op de vraag of van een winststreven sprake is. Kortom, de basis voor de beoordeling van het winststreven is het fiscale winstbegrip volgens goed koopmansgebruik.

De leden van de fractie van de VVD constateren bij de scheiding van de overheidssfeer en de ondernemingssfeer complexe situaties. Deze leden vragen of een feitelijk ondeelbare activiteit als één activiteit kan worden beschouwd. De VNG en de NVRD stellen een vergelijkbare vraag.

Voordat ik in zal gaan op de ondeelbaarheid van activiteiten wil ik eerst graag kort stil staan bij het begrip activiteit.

Een activiteit omvat doorgaans een samenhangend geheel van handelingen (van één of meer personen) om iets tot stand te brengen of te produceren. Een activiteit is vaak herkenbaar, doordat deze wordt (op)geleverd of ter beschikking wordt gesteld (prestaties). De prestatie is dus gericht op een specifieke (interne of externe) gebruiker of kring van gebruikers.

Door de SVLO wordt momenteel gewerkt aan een handreiking waarin meer duiding wordt gegeven aan het begrip activiteit aan de hand van jurisprudentie en voorbeelden. Doel hiervan is potentiële belastingplichtigen te ondersteunen bij het in kaart brengen van de aanwezige activiteiten.

Grammaticaal uitgelegd is een ondeelbare activiteit inderdaad één activiteit. De VNG geeft hierbij het voorbeeld van de activiteit «zwembaden». Dit voorbeeld lijkt mij echter niet een ondeelbare activiteit. Zo zal de exploitatie van een zwembad van de gemeente veelal op zichzelf staan ten opzichte van de exploitatie van een ander zwembad van dezelfde gemeente. Dat zijn dus meerdere activiteiten, die per zwembadcomplex een onderneming kunnen vormen, waarmee ik overigens niet op voorhand wil uitsluiten dat afhankelijk van de feiten en omstandigheden deze zwembaden ook gezamenlijk beoordeeld kunnen worden bij het antwoord op de vraag of sprake is van het drijven van een onderneming binnen de gemeente. Binnen zo'n zwembad lijkt mij de verhuur van kluisjes echter een activiteit die ondergeschikt is aan en daardoor op gaat in de hoofdactiviteit, de exploitatie van het zwembad zelf. De verwevenheid van een koffiecorner of kiosk in een zwembad zal afhankelijk zijn van onder andere de vraag of alleen betalende zwembadbezoekers hier gebruik van kunnen maken of dat ook anderen hier een consumptie kunnen krijgen. Ook van het zwembad afwijkende openingstijden van zo'n kiosk zullen een indicatie voor een zelfstandig te beoordelen – niet verweven – activiteit zijn. De kiosk en de exploitatie van het zwembad kwalificeren in beginsel als twee afzonderlijke activiteiten. Afhankelijk van de feiten en omstandigheden is het echter mogelijk dat deze gezamenlijk beoordeeld moeten worden voor de vraag of sprake is van een onderneming in fiscaalrechtelijke zin. Bij nv’s en bv’s worden alle activiteiten tot één onderneming gerekend. Omdat de vraag of al dan niet sprake is van een onderneming niet speelt bij nv’s en bv’s, is de vraag of sprake is van een of meerdere activiteiten niet aan de orde.

De NVRD geeft gladheidsbestrijding als voorbeeld van een activiteit, waarbij een gemeente in het verlengde van het zout strooien op de openbare wegen deze diensten ook aanbiedt aan aanpalende percelen van derden. Ik veronderstel hierbij dat de gemeente dit zelf doet en niet een bedrijf hiervoor inhuurt. In dit voorbeeld lijken evenwel twee verschillende activiteiten te kunnen worden onderkend. Ten aanzien van eerste genoemde activiteit (zout strooien op openbare weg) wordt in de regel echter niet deelgenomen aan het economisch verkeer. Ten aanzien van de tweede activiteit (strooien aanpalende percelen) wordt wel deelgenomen aan het economisch verkeer. Als met deze laatste activiteit vervolgens vermogensoverschotten worden behaald dan leidt dit ten aanzien van die activiteit in beginsel tot belastingplicht. Maar als de dienst tegen kostprijs wordt aangeboden, zal in de regel geen sprake zijn van belastingplicht. Indien op basis van de feiten en omstandigheden van het geval, beide activiteiten gezamenlijk genomen moeten worden voor de toets of sprake is van een onderneming in fiscaalrechtelijke zin, wordt materieel uiteindelijk tot een gelijke uitkomst gekomen. Dit wordt bereikt door voor de interne diensten een objectvrijstelling toe te passen (op het zout strooien op de openbare weg). Hierbij zal een toerekening van de kosten aan enerzijds de interne dienst en anderzijds de gladheidsbestrijding voor derden gemaakt moeten worden. De wijze waarop zo'n kostenverdeling plaatsvindt, heb ik in de memorie van antwoord nader toegelicht aan de hand van het voorbeeld van de ophaaldienst voor huis- en bedrijfsafval3. Het ging daarbij om de toerekening aan het belaste en de onbelaste deel van de gemeente. De daar beschreven aanpak geldt mutatis mutandis ook bij een verdeling van de kosten over het belaste en het vrijgestelde deel van een onderneming.

De leden van de fractie van de VVD geven aan dat de financiering van activiteiten in de overheidssfeer en de ondernemingssfeer niet steeds strikt gescheiden kan worden, waardoor het in voorkomende gevallen niet eenvoudig is om eigen en vreemd vermogen toe te rekenen aan de diverse activiteiten. Ook de VNG geeft aan dat lokale overheden in het algemeen gebruik maken van (zoals zij het noemen) totaalfinanciering, waardoor het niet eenvoudig is om de leningen direct te alloceren aan de activa van een onderneming. Deze leden vragen daarom of ik in die gevallen bereid ben goed te keuren dat met een pro rata benadering kan worden volstaan, zoals bijvoorbeeld de door de OESO geïntroduceerde «capital allocation approach». In de memorie van antwoord4 heb ik aangegeven dat het causale verband tussen lening en vermogensbestanddeel de hoofdregel is. Indien dit causale verband echter niet is vast te stellen, ontmoet het bij mij geen bezwaar om een op de specifieke casus gebaseerde pragmatische oplossing te hanteren. Als onderdeel van die pragmatische oplossing dient naar mijn mening wel rekening gehouden te worden met het feit dat aan een onderneming met een hoger risico profiel meer eigen vermogen toegerekend moet worden dan aan een onderneming met een laag risico profiel. In geval van onduidelijkheid kan aangesloten worden bij hetgeen bij een private onderneming – die vergelijkbare activiteiten uitoefent – een gebruikelijke financieringsstructuur is. Hierbij zal hetzelfde rentepercentage gehanteerd moeten worden als betaald wordt door de lokale overheid aan de externe geldverstrekker. Ook deze pragmatische benadering sluit overigens niet aan bij de al eerder gevraagde pro rata verhouding tussen eigen vermogen en vreemd vermogen overeenkomstig de balans van de lokale overheid.

De leden van de fractie van de VVD vragen of de door de mij toegezegde ruime uitleg van het amendement Dijkgraaf met de objectvrijstelling voor dienstverleningsovereenkomsten ook ziet op faciliterende diensten ter uitvoering van overheidstaken. Daarnaast vragen deze leden wat de contouren van de aangekondigde wetgeving ten aanzien van deze vrijstelling zullen zijn.

Uit de toelichting bij het amendement Dijkgraaf volgt dat het amendement een vrijstelling beoogt te creëren voor activiteiten die op basis van een dienstverleningsovereenkomst worden verricht door een publiekrechtelijke rechtspersoon of een privaatrechtelijk overheidslichaam. Voorwaarde daarbij is wel dat deze activiteiten bij de dienstafnemer zouden kunnen worden aangemerkt als activiteiten verricht in verband met de uitoefening van een overheidstaak of van een publiekrechtelijke bevoegdheid waarmee niet in concurrentie wordt getreden met een private partij.5 Als gevolg van dit amendement kunnen overheidstaken die voor de overheidstakenvrijstelling zouden kunnen kwalificeren onder een dienstverleningsovereenkomst aan een (ander(e)) publiekrechtelijke rechtspersoon of privaatrechtelijk overheidslichaam worden uitbesteed, zonder dat deze rechtspersoon of dit lichaam (de aanbieder van de dienst) over deze activiteiten vennootschapsbelasting hoeft te betalen. Het amendement reikt niet zo ver dat faciliterende diensten die op basis van een dienstverleningsovereenkomst worden verricht, onder het bereik van de vrijstelling zouden kunnen worden gebracht. Facilitaire dienstverlening is immers dienstverlening die over het algemeen ook door private partijen op de markt wordt aangeboden. Hierbij is niet van belang of die (faciliterende) diensten door de afnemer worden gebruikt voor het verrichten van overheidstaken of niet. Gelet op het streven van dit wetsvoorstel om een gelijk speelveld voor overheidsondernemingen en private ondernemingen te creëren voert het te ver om dergelijke dienstverlening ook onder de door het amendement Dijkgraaf gecreëerde vrijstelling te brengen. Bovendien zou dit naar mijn mening in strijd zijn met het voorstel voor dienstige maatregelen van de Europese Commissie (EC).

De in de memorie van antwoord toegezegde ruime uitleg6 van voornoemde objectvrijstelling voor dienstverleningsovereenkomsten ziet dan ook niet op faciliterende diensten. De toegezegde ruime uitleg, die zoals aangekondigd vooruitlopend op wetgeving is gegeven7, ziet op de zinsnede «ingevolge onderdeel b» uit het voorgestelde artikel 8e, eerste lid, onderdeel a, onder 3 van de Wet Vpb 1969. De in dit kader aangekondigde wetswijziging zal duidelijk maken dat voor de toepassing van de objectvrijstelling voor dienstverleningsovereenkomsten de activiteit aan de omschrijving bedoeld in artikel 8e, eerste lid, onderdeel b, van de Wet Vpb 1969 (de overheidstakenvrijstelling) moet voldoen. Niet is van belang of de voordelen uit de activiteit, indien de afnemer de activiteit zelf zou hebben verricht, bij de afnemer bij het bepalen van de winst daadwerkelijk buiten aanmerking zouden zijn gebleven op basis van de overheidstakenvrijstelling. De objectvrijstelling voor dienstverleningsovereenkomsten kan ook worden toegepast indien de voordelen uit de activiteit bij het bepalen van de winst bij de afnemer buiten aanmerking zouden blijven als gevolg van 1) het ontbreken van een onderneming of 2) toepassing van de interne dienstenvrijstelling. De activiteit verricht door de dienstverlener zal dus wel steeds een overheidstaak moeten betreffen waarmee niet in concurrentie wordt getreden met private partijen. In de dienstverleningsovereenkomst moet dat dan ook duidelijk naar voren komen.

Deze leden vragen in dit kader eveneens hoe omgegaan moet worden met een dienstverleningsovereenkomst die verschillende activiteiten omvat. De leden van de fractie van de PvdA, de UvW en de VNG stellen een vergelijkbare vraag. Of een objectvrijstelling van toepassing is of niet, wordt per activiteit bepaald. Voor de objectvrijstelling voor dienstverleningsovereenkomsten, is niet van belang of de dienstverleningsovereenkomst ook andere activiteiten omvat die mogelijk niet onder deze vrijstelling zouden vallen. Niet voor de vrijstelling kwalificerende maar wel in een dienstverleningsovereenkomst genoemde activiteiten zullen in beginsel dan ook in de heffing van de vennootschapsbelasting betrokken worden, hetgeen in lijn is met de doelstelling van dit wetsvoorstel. Wel voor de vrijstelling kwalificerende en in dezelfde dienstverleningsovereenkomst genoemde activiteiten zullen in beginsel voor de vrijstelling in aanmerking komen.

De leden van de fractie van de VVD vragen of de compartimenteringsgedachte toegepast kan worden ingeval een vermogensbestanddeel overgaat naar de belaste sfeer vanwege het niet meer van toepassing zijn van een objectvrijstelling. De leden van de fractie van het CDA stellen een vergelijkbare vraag.

Twee verschillende situaties moeten hierbij onderscheiden worden. Allereerst een situatie waarin een publiekrechtelijke rechtspersoon geen belastingplichtige of (hooguit) enkel vrijgestelde activiteiten verricht. Indien een dergelijke publiekrechtelijke rechtspersoon op enig moment (deels) niet vrijgestelde activiteiten gaat verrichten, worden alle aan de belaste sfeer (vrijgesteld en niet vrijgesteld) toe te rekenen vermogensbestanddelen, op het moment dat de objectvrijstelling vervalt, tegen de waarde in het economisch verkeer (van dat moment) op de openingsbalans geplaatst. Strikt genomen is dat geen compartimentering, maar het appelleert wel aan de compartimenteringsgedachte.

In de tweede plaats kan de situatie worden onderkend dat een publiekrechtelijke rechtspersoon onbelaste, vrijgestelde en niet vrijgestelde activiteiten verricht. In een dergelijk geval zullen alle aan de belaste (vrijgestelde en niet vrijgestelde) sfeer toe te rekenen vermogensbestanddelen op de balans staan. Dus ook een vermogensbestanddeel waarmee enkel in beginsel belastingplichtige, zij het vrijgestelde activiteiten worden verricht. Indien een dergelijk vermogensbestanddeel na verloop van tijd ook wordt gebruikt voor niet vrijgestelde activiteiten is een herwaardering niet aan de orde, terwijl pas vanaf dat moment een materieel heffingsbelang ontstaat. Ik ben bereid om in dat geval, bij wijze van praktische benadering, de compartimenteringsgedachte toe te passen.

In het verlengde hiervan ga ik in op de situatie die de NVRD schetst. De situatie betreft een directe overheidsonderneming die bij aanvang van de Vpb-plicht als gevolg van dit wetsvoorstel voor het overgrote deel belaste, maar objectief vrijgestelde activiteiten verricht, en tevens enkele belaste, maar niet vrijgestelde activiteiten voor zijn rekening neemt. In dat geval moet over het gehele resultaat dat wordt behaald met de vrijgestelde en de niet-vrijgestelde activiteiten (maar niet over de niet-belastingplichtige activiteiten!) aangifte worden gedaan. Daarbij wordt het bedrag van de vrijgestelde winst in mindering gebracht bij het bepalen van het belastbare bedrag. Allereerst moet echter een fiscale openingsbalans worden opgesteld waarvan alle vermogensbestanddelen onderdeel uitmaken mits zij zijn toe te rekenen aan de onderneming waarmee belaste (vrijgestelde en niet-vrijgestelde) activiteiten wordt verricht. De NVRD vraagt of met de Belastingdienst in dergelijke (en daarmee vergelijkbare) casusposities praktische afspraken te maken zijn. Er zij op gewezen dat het de Belastingdienst vrij staat om binnen de geldende wet- en regelgeving afspraken te maken met belastingplichtigen. Ik wijs ik er wellicht ten overvloede op dat er geen belemmeringen in de Vpb bestaan die het een belastingplichtige beletten om, met het oog op de administratieve lasten en in aanloop naar de inwerkingtreding van dit wetsvoorstel, de voor hem meest optimale organisatiestructuur te kiezen.

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de fractie van de PvdA constateren dat de administratie- en bewaarplicht omvangrijker en ingewikkelder is dan de aangifteplicht en vragen een appreciatie van deze constatering. De UvW meent ook dat er een verschil is tussen de aangifteplicht en de administratie- en bewaarplicht en verzoekt dan ook om de administratie- en bewaarplicht in lijn te brengen met de aangifteplicht. Naar mijn idee berust het veronderstelde verschil tussen de administratie- en bewaarplicht en de aangifteplicht op een misverstand. De beide verplichtingen zijn wel in verschillende artikelen geregeld, maar sluiten op elkaar aan. Bovendien rust bij bijvoorbeeld een gemeente zowel de aangifteplicht als de administratie- en bewaarplicht op de publiekrechtelijke rechtspersoon. In zoverre is er niets in lijn te brengen. Wel kunnen de «commerciёle» en de fiscale administratie afwijken. In die gevallen is het goed om voor ogen te houden dat zowel de aangifteplicht als de administratie- en bewaarplicht de belastingheffing dienen, waarbij in hun onderlinge verhouding de administratie- en bewaarplicht het voldoen aan en de controle op de aangifteplicht draagt. Om dit te concretiseren: als de publiekrechtelijke rechtspersoon meerdere ondernemingen heeft en door een of meer ondernemingen worden niet alleen vrijgestelde activiteiten verricht, strekt de aangifteplicht zich uit over alle ondernemingen. De administratie- en bewaarplicht ondersteunt de aangifte. Als er commerciёle en fiscale verschillen zijn, moeten deze fiscale verschillen op enige wijze geadministreerd worden alleen al om een juiste en volledige aangifte te kunnen doen en bewaard worden om toezicht op de aangifteplicht mogelijk te maken. Als daarentegen alle ondernemingen van de publiekrechtelijke rechtspersoon geheel vrijgestelde activiteiten verrichten, kan de inspecteur afzien van het uitreiken van een uitnodiging tot het doen van aangifte en hoeft de rechtspersoon zelf daarom niet te verzoeken. Er is namelijk geen belang voor de belastingheffing. In deze situatie hoeven commerciёle en fiscale verschillen ook niet geadministreerd en bewaard te worden. Daarmee zijn de aangifteplicht en de administratie- en bewaarplicht naar mijn mening in verhouding.

De VNG kwalificeert de hiervoor genoemde uitleg in de memorie van antwoord als een dode letter. Het kabinet is het niet eens met deze kwalificatie van de VNG. Voor de meeste gemeenten is bovenstaande mogelijkheid naar verwachting inderdaad niet aan de orde. Voor bijvoorbeeld samenwerkingsverbanden met publiekrechtelijke rechtspersoonlijkheid kan de uitlegechter wel degelijk van belang zijn. Een samenwerkingsverband dat slechts objectief vrijgestelde activiteiten verricht heeft namelijk geen (extra) administratieve lasten indien zij geen aanslag opgelegd krijgt en bovendien geen openingsbalans op hoeft te stellen. Zoals eveneens in de memorie van antwoord aangegeven zie ik echter geen ruimte, en vind ik het niet wenselijk, om toe te staan dat slechts een gedeeltelijke aangifte wordt gedaan. Om deze reden dient een publiekrechtelijke rechtspersoon, indien (en zodra) deze niet-vrijgestelde activiteiten (gaat) verricht(en), voor alle overheidsondernemingen (dus ook voor de vrijgestelde activiteiten) een fiscale openingsbalans op te stellen. Het opstellen van de fiscale openingsbalans is immers noodzakelijk voor een juiste aangifte. Bovendien dienen private ondernemingen die recht hebben op een objectvrijstelling (zoals de deelnemingsvrijstelling) eveneens een volledige aangifte en fiscale openingsbalans op te stellen.

De leden van de fractie van de PvdA vragen of het kabinet bereid is de aanleg van straten en pleinen als een overheidsprestatie te kwalificeren, ondanks dat private partijen deze werkzaamheden ook uitvoeren.

Onderhavig wetsvoorstel strekt er primair toe het verschil in behandeling in de Wet Vpb 1969 weg te nemen dat bestaat tussen overheidsondernemingen en private ondernemingen. Daarom worden de resultaten van overheidsondernemingen door dit wetsvoorstel in de heffing van de vennootschapsbelasting betrokken indien er ook sprake is van belastingheffing als deze activiteit door een private onderneming zou zijn verricht. Indien een gemeente zelf wegenaanleg uitvoert moet bekeken worden of de uitvoerende activiteit een onderneming is. Dit zal niet het geval zijn als dit louter voor de gemeente zelf plaatsvindt, bij gebreke aan deelname aan het economisch verkeer. Wordt er wel voor derden gepresteerd en wordt er winst gemaakt met deze activiteit, dan blijft de interne prestatie op grond van de objectvrijstelling voor interne diensten buiten de heffing en wordt de winst behaald over de externe diensten belast. Hiermee wordt bereikt dat de facto over de marktactiviteiten vennootschapsbelasting wordt geheven.

De leden van de fractie van de PvdA vragen of het kabinet van mening is dat de invoering per 1 januari 2016 tot extra administratieve lasten zal leiden. Daarnaast gaan zowel de VNG als de UvW in op het verloop van het implementatieproces en geven daarbij aan dat dit niet geheel naar verwachting en wens verloopt. De VNG en de UvW uiten beide daarbij de zorg dat hierdoor de implementatiekosten voor hun leden zullen toenemen en vragen derhalve om uitstel van invoering van de gemoderniseerde vennootschapsbelasting voor overheidsondernemingen. Indien dat niet mogelijk is, vragen zij om een financiële tegemoetkoming van de hierdoor toenemende implementatiekosten. Het kabinet is zich bewust van de ingrijpende gevolgen die onderhavige wetswijzigingen met zich brengen voor belanghebbenden en de Belastingdienst en onderkent het belang van een adequate implementatietermijn. Het kabinet is echter niet voornemens voor nader uitstel bij de EC te pleiten. Bovendien wijs ik erop dat zou hier toch voor gepleit worden, de kans op succes uiterst laag wordt geschat. Immers, 1 januari 2016 lijkt voor de EC een harde datum, nader uitstel ligt niet voor de hand. De verwachting blijft dat de EC uiterlijk begin januari 2016 met haar eindconclusie zal komen ten aanzien van de huidige vormgeving van de Vpb-plicht voor overheidsondernemingen in de Wet Vpb 1969. Het kabinet verwacht dat de definitieve conclusie van de EC zal luiden dat de bestaande regeling voor overheidsondernemingen wordt aangemerkt als onverenigbare bestaande staatssteun. Indien die verwachting uitkomt, zal alle steun die vanaf de datum van de definitieve conclusie (of een in die conclusie opgenomen datum) alsnog wordt genoten, dienen te worden teruggevorderd (mits – mocht het tot een procedure komen – uiteindelijk ook het Hof van Justitie van de Europese Unie de visie van de EC bevestigt). Vanuit het oogpunt van uitvoeringskosten en administratieve lasten moet voorkomen worden dat Nederland in een dergelijke terugvorderingssituatie terechtkomt. In dat geval lopen de uitvoeringskosten en de administratieve lasten alleen nog maar verder op. Het terugvorderingsrisico lijkt nagenoeg geheel te voorkomen te kunnen worden als de maatregelen uit het onderhavige wetsvoorstel, zoals voorzien, in werking treden voor boekjaren die aanvangen op of na 1 januari 2016. Een minder voortvarend verloop van het implementatieproces lijkt naar de mening van het kabinet altijd nog te verkiezen boven een terugvorderingssituatie.

Ik merk in dit kader nog op dat het belangrijk is om te realiseren dat indien de voorgestelde wetgeving in werking treedt voor boekjaren die aanvangen op of na 1 januari 2016, de eerste aangiften pas in de loop van 2017 hoeven te worden gedaan.

Vragen en opmerkingen van de leden van de fractie van het CDA

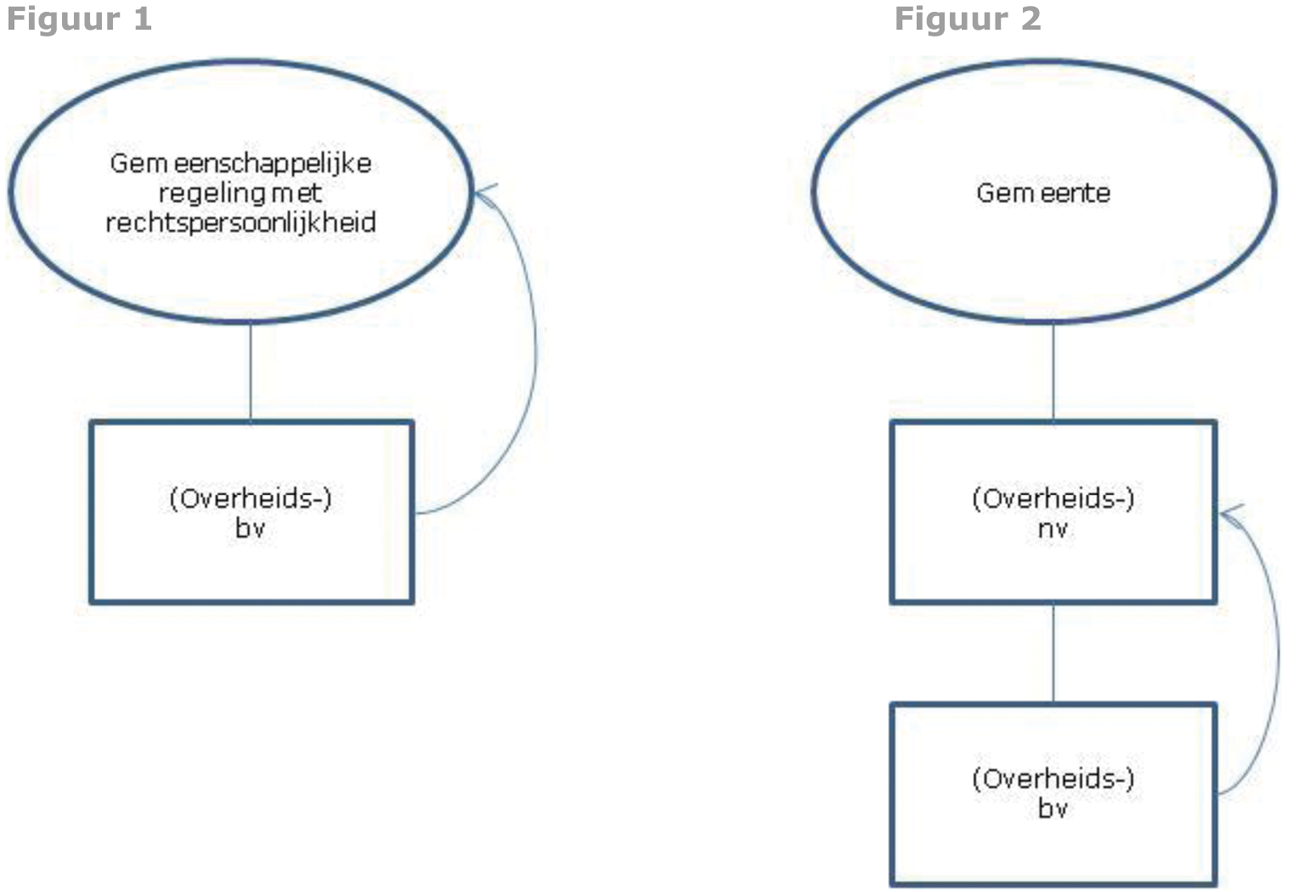

De leden van de fractie van het CDA vragen naar de vrijstelling voor quasi-inbesteding. Zij constateren een mogelijk verschil in behandeling tussen een dochtervennootschap die voor 100% gehouden wordt door een gemeenschappelijke regeling en daar activiteiten voor verricht en een dochtervennootschap die voor 100% gehouden wordt door een overheids-nv en daar activiteiten voor verricht. Deze leden vragen of het kabinet bereid is de wet op dit punt te verruimen.

De vrijstelling voor quasi-inbesteding is in beginsel van toepassing indien een publiekrechtelijke rechtspersoon een activiteit niet aan de markt uitbesteed, maar in wezen nog steeds zelf verricht, zij het in een afzonderlijke privaatrechtelijk lichaam. Met deze vrijstelling wordt neutraliteit nagestreefd. Het maakt door deze vrijstelling namelijk niet uit of een (veelal) ondersteunende activiteit ten behoeve van de publiekrechtelijke rechtspersoon intern wordt gehouden of wordt ondergebracht in een volledig door een publiekrechtelijke rechtspersoon middellijk of onmiddellijk beheerst privaatrechtelijk overheidslichaam. Van belang is dat de activiteiten worden verricht voor de publiekrechtelijke rechtspersoon (figuur 1) of – kort gezegd – een andere privaatrechtelijk rechtspersoon van die publiekrechtelijke rechtspersoon (figuur 2). In de beide situaties die door de leden genoemd worden, is in beginsel de quasi-inbestedingsvrijstelling van toepassing. Voor de toepassing van de quasi-inbestedingsvrijstelling is er, anders dan deze leden menen, in beginsel dus geen verschil in behandeling tussen de beide gevallen.

Ten overvloede merk ik op dat ook indien de quasi-inbestedingsvrijstelling niet van toepassing zou zijn geweest op figuur 2, de overheids-nv en de dochtervennootschap zouden kunnen verzoeken om te worden gevoegd in een fiscale eenheid. De belasting zou dan van hen geheven worden alsof er één belastingplichtige is. Onderlinge transacties zijn dan in beginsel niet zichtbaar voor fiscale doeleinden, als gevolg waarvan er niet over interne transacties geheven wordt.

De leden van de fractie van het CDA vragen toe te zeggen dat kan worden volstaan met een nihil-aangifte indien een rechtspersoon aannemelijk maakt dat deze naast de niet-ondernemingsactiviteiten slechts objectief vrijgestelde activiteiten verricht en wel wordt uitgenodigd tot het doen van aangifte. Die toezegging doe ik. De inspecteur zal vervolgens een beschikking «geen aanslag» nemen of een nihil-aanslag vaststellen.

De leden van de fractie van het CDA vragen naar de verhouding tussen de geraamde opbrengst van dit wetsvoorstel en de toename van de administratieve lasten. Deze leden stellen dat de opbrengst waarschijnlijk hoger zou zijn geweest als in de Wet markt en overheid niet zou zijn bepaald dat economische activiteiten tegen de integrale kostprijs moeten worden verricht maar dat deze tegen de marktprijs moeten worden verricht. In de memorie van antwoord heb ik die stelling volgens de leden onweersproken gelaten.8 Deze leden stellen de vraag nu opnieuw. Ik interpreteer deze vraag zo dat deze leden willen weten of ik van mening ben dat in het licht van de, in de woorden van deze leden, geringe budgettaire opbrengst de omvang van de administratieve lasten acceptabel is.

Enerzijds is een toename van de administratieve lastendruk niet te voorkomen. Overheidsondernemingen zijn thans, anders dan private ondernemingen, veelal niet Vpb-plichtig. Mede onder druk van de dienstige maatregelen en de door de Europese Commissie gestarte formele onderzoeksprocedure, ziet het kabinet zich genoodzaakt de Vpb-plicht voor overheidsondernemingen aan te passen. Het ontstaan en bestaan van een Vpb-plicht leidt tot administratieve lasten. Dat is voor overheidsondernemingen die als gevolg van het onderhavige wetsvoorstel Vpb-plichtig worden het geval, maar dat was en blijft het geval voor alle ondernemingen die nu al Vpb-plichtig zijn. Het kabinet beschouwt daarmee de toename van de administratieve lastendruk als een gegeven. Dat het wetsvoorstel een relatief bescheiden budgettaire opbrengst genereert doet daaraan niets af. Het voorgaande laat echter onverlet dat ik, zeker naar aanleiding van de in het voorjaar van 2014 gehouden internetconsultatie en de gelijktijdig gevoerde consultatiegesprekken, het uiteindelijk bij de Tweede Kamer der Staten-Generaal ingediende wetsvoorstel daar waar mogelijk, heb aangepast met als doel het voorkomen van een onnodige toename van de administratieve lastendruk.9 Ten slotte wijs ik er op dat ik voorafgaand aan de voorziene inwerkingtreding van de voorgestelde wetgeving in samenwerking met in ieder geval de VNG, het IPO en de UvW poog afspraken te maken die de toename van (incidentele en structurele) administratieve lasten zoveel mogelijk beperken.

De leden van de fractie van het CDA vragen in te gaan op een concrete praktijkcasus waarbij er sprake is van een positief exploitatieresultaat, terwijl de ontvangsten van derden niet kostendekkend zijn. Voor de concrete casus verwijs ik naar bijlage 2 van de brief die ik op 18 december 201410 aan de Tweede Kamer heb gezonden. In het navolgende ga ik aan de hand van twee voorbeelden verder in op deze vraag, aangezien ik hier niet op een individuele praktijkcasus kan ingaan.

Voorbeeld 1.

Een gemeenschappelijke regeling met rechtspersoonlijkheid (hierna GR) exploiteert een klein theater. In dit theater worden in de pauze alleen aan de bezoekers van de voorstelling consumpties verkocht. De opbrengsten uit entreekaart- en consumptie-verkoop dekken de kosten van het personeel, onderhoud van het gebouw en theatervoorstellingen niet. Om deze reden geven de twee participerende gemeenten een jaarlijkse bijdrage, waarmee ook het vermogen van de GR wordt aangezuiverd. De gemeenten hebben hierbij de voorwaarde gesteld dat door deze bijdragen het theater en de daarin uit te voeren voorstellingen in stand moet kunnen blijven. De bijdragen zijn dan ook mede bestemd voor onderhoud aan het gebouw.

Om de vraag te beantwoorden of de GR belastingplichtig is voor de vennootschapsbelasting, moet eerst bekeken worden welke activiteiten er plaatsvinden. In dit geval is dat de exploitatie van een theater. De afzonderlijke verkoop van consumpties tijdens de pauze van de voorstelling is een andere activiteit, die in casu echter verweven is met de exploitatie van het theater, aangezien deze consumpties alleen beschikbaar zijn voor de bezoekers van de voorstelling. Aldus moeten de activiteiten als één geheel worden beschouwd (clustering). Als dit de enige activiteiten van de GR zijn, zullen alle vermogensbestanddelen hieraan toegerekend moeten worden. Na deze afbakening kan getoetst worden aan de hand van de drie criteria of sprake is van een onderneming in fiscaalrechtelijke zin. In dit geval is sprake van een duurzame organisatie van kapitaal en arbeid, welke deelneemt aan het economisch verkeer. Voor de winstoogmerktoets moeten de commerciële cijfers eerst fiscaal herleid worden. Er kan een verschil ontstaan tussen het commerciële en fiscale kostenbegrip. De opbrengsten uit de kaart- en consumptie-verkoop zijn echter een gegeven. Daarnaast dient de bijdrage van de twee participerende gemeenten geduid te worden. Deze bijdrage heeft kenmerken van een subsidie. Hierover heb ik in de nota naar aanleiding van het verslag aan de Tweede Kamer11 aangegeven dat deze bijdrage dan opkomt binnen de onderneming en in beginsel tot de opbrengsten gerekend moet worden. Voor de winstoogmerktoets zou dan het in het beleidsbesluit van 23 december 200512, onderdeel 3.2.1. opgenomen beleid toegepast kunnen worden. Indien aan de voorwaarden van het besluit wordt voldaan, wordt geacht geen winststreven aanwezig te zijn. Wordt niet aan de voorwaarden voldaan, dan zal een eventueel overschot mogelijk tot belastingheffing leiden. Volledigheidshalve wordt nog opgemerkt dat culturele instellingen onder voorwaarden gebruik kunnen maken van de zogenoemde bestedingsreserve.

Voorbeeld 2.

Hetzelfde theater als in voorbeeld 1, maar nu is de theaterexploitatie een onderdeel van één van bovengenoemde gemeenten zelf. De beoordeling of er sprake is van een onderneming wijkt niet af van voorbeeld 1. De kosten moeten beoordeeld worden op basis van goedkoopmansgebruik en de entreekaart- en consumptieverkoop staat vast. De bijdrage uit de algemene middelen is echter geen geldstroom, maar een interne boeking. Wanneer de fiscale hoogte van de kosten en opbrengsten is vastgesteld, is ook te bepalen hoe groot het fiscale exploitatietekort is. De bijdrage uit de algemene middelen is in deze een sluitpost die in beginsel nooit tot winst zou kunnen leiden. In het kader van het winststreven is daarom niet van belang hoe deze aanzuivering fiscaal wordt gekwalificeerd. Omdat sprake is van een verliespositie (die wordt aangezuiverd) zal namelijk niet aan het winststreven zijn voldaan, zodat geen sprake zal zijn van het drijven van een onderneming.

De leden van de fractie van het CDA vragen of er ook geen sprake is van in concurrentie treden indien vanwege een terugbetalingsverplichting van gerealiseerde overschotten de activiteit geen winstpotentie heeft. In algemene zin zal er bij gebreke aan een winstpotentie geen bescheiden bestaan mogelijk zijn en zal er dus ook geen sprake zijn van in concurrentie treden in de zin van artikel 4, Wet Vpb 1969. Echter indien er structurele vermogensoverschotten worden behaald is er wel sprake van een winststreven13. Aan het in concurrentie treden criterium in voorbedoelde zin wordt dan niet meer toegekomen. Dit is namelijk een aanvulling op de toets of er een onderneming wordt gedreven en er juist geen winststreven is, dan wel geen structurele vermogensoverschotten worden behaald.

Het valt echter nog te bezien of er wel in fiscale zin structurele vermogensoverschotten ontstaan. Dit zal vooral afhankelijk zijn van de wijze waarop de terugbetalingsverplichting juridisch is vastgelegd. Zo zal een exploitatiesubsidie die jaarlijks vooraf wordt toegekend en na afloop van het jaar ter grootte van het overschot terugbetaald moet worden er toe leiden dat er geen structurele vermogensoverschotten zullen ontstaan; het exploitatietekort wordt slechts gedekt middels deze subsidie. Er is dan geen sprake van het drijven van een onderneming. Voor het geval er sprake is van een budgetsubsidie, welke voor meerdere jaren wordt verstrekt is, kan er wel sprake zijn van vermogensoverschotten. Voor private stichtingen en verenigingen is in dit kader in het beleidsbesluit van 23 december 200514 vastgelegd onder welke voorwaarden het winststreven toch geacht wordt te ontbreken. Hierbij is relevant dat de gevormde overschotten niet vrij besteedbaar zijn en er geen voordeel wordt beoogd en verwacht.

De leden van de fractie van het CDA vragen of het voor de toepassing van de samenwerkingsvrijstelling van belang is of de afspraken rond de doorbelasting van kosten zijn neergelegd in de gemeenschappelijke regeling zelf, dan wel in een vergelijkbare collectieve (samenwerkings)overeenkomst in plaats van een individuele dienstverleningsovereenkomst. De samenwerkingsvrijstelling vereist onder andere dat – kort gezegd – de afnemer van de dienst van het samenwerkingsverband aan het samenwerkingsverband dient deel te nemen. Niet is vereist dat ook de voorwaarden van de bekostiging (naar evenredigheid van de afname van de diensten van het samenwerkingsverband) in de «samenwerkingsovereenkomst» zijn opgenomen. Dit zal echter naar verwachting in de meeste situaties het geval zijn, maar daarop kunnen uitzonderingen bestaan.

De leden van de fractie van het CDA vragen waarom een kostenverdelingsovereenkomst kennelijk niet als samenwerkingsverband kwalificeert en een (kosten)maatschap wel. Van belang is hier het begrip samenwerkingsverband. Immers alleen een samenwerkingsverband kan, onder voorwaarden, aanspraak maken op de in dit wetsvoorstel voorgestelde samenwerkingsvrijstelling. Het begrip samenwerkingsverband is in de wettekst noch in de memorie van toelichting nader gedefinieerd. Wel zijn voorbeelden genoemd van mogelijke verschijningsvormen van samenwerkingsverbanden.15 Daarnaast is aangegeven dat een dienstverleningsovereenkomst in ieder geval niet als samenwerkingsverband kwalificeert.16 Met deze voorbeelden is beoogd aan te geven dat een samenwerkingsverband een publiekrechtelijke of privaatrechtelijke rechtspersoon, een gemeenschappelijke regeling of een personenvennootschap zou moeten zijn. Een kostendelingsovereenkomst kwalificeert daarom niet als een samenwerkingsverband, een (kosten)maatschap wel.

De leden van de fractie van het CDA vragen waarom een samenwerkingsvrijstelling voor private semipublieke instellingen ongewenst is.

Private semipublieke samenwerkingsverbanden zijn onder de Wet Vpb 1969 reeds in beginsel belastingplichtig. Onderhavig wetsvoorstel beoogt een gelijk speelveld te creëren op het gebied van de vennootschapsbelasting door overheidslichamen in beginsel, net als private ondernemingen, Vpb-plichtig te maken. Dit wetsvoorstel verandert dan ook niets aan de positie van private semipublieke samenwerkingsverbanden.

In de voorgestelde artikelen 8e en 8f van de Wet Vpb 1969 zijn wel vrijstellingen opgenomen, maar die houden verband met de specifieke positie van overheden en gelden uitsluitend voor overheidslichamen. Met de vrijstellingen wordt onder andere beoogd te bereiken dat het voor de toepassing van de vennootschapsbelasting (materieel) zo min mogelijk uitmaakt door welk overheidslichaam een activiteit wordt verricht. Deze rechtsvormneutraliteit ligt in ieder geval ten grondslag aan de quasi-inbestedingsvrijstelling en de samenwerkingsvrijstelling. Daarnaast wordt beoogd typische overheidstaken waarmee niet in concurrentie wordt getreden, buiten de belastingplicht te houden.

Directe en indirecte overheidsondernemingen verkeren naar de mening van het kabinet niet in alle opzichten in een met semipublieke of private ondernemingen vergelijkbare positie omdat het vermogen van directe overheidsondernemingen alsook van indirecte overheidsondernemingen, anders dan bij private ondernemingen, uiteindelijk volledig toekomt aan een publiekrechtelijke rechtspersoon en zodoende kan worden aangewend ten behoeve van de uitoefening van overheidstaken en -bevoegdheden.

De leden van de fractie van het CDA vragen nogmaals naar de mogelijkheid en wenselijkheid van het van toepassing verklaren van de deelnemingsvrijstelling op uitkeringen van openbare lichamen. De leden schetsen daarbij de situatie van een openbaar lichaam dat een bedrijventerrein ontwikkelt. De met de verkoop van de bedrijfspercelen behaalde winsten worden belast op het niveau van het openbaar lichaam, terwijl de participatie in het openbaar lichaam tot een onderneming van het publiekrechtelijk lichaam wordt gerekend. Wanneer de winsten bij opheffing van het openbaar lichaam worden uitgekeerd aan de leden, worden deze winsten opnieuw belast bij het ontvangende publiekrechtelijk lichaam hetgeen tot dubbele belastingheffing leidt.

Zoals geschetst in de memorie van antwoord17 lijkt de kans op een dergelijke situatie beperkt. Dit beeld wordt versterkt doordat tot op heden bij mijn weten een dergelijke casus zich in de inventarisatiefase, in de consultatiefase noch in de SVLO heeft aangediend. Het lijkt daarom niet voor de hand liggend om vooruitlopend op een mogelijke casus met wetgeving te komen. Desalniettemin lijkt in voorkomende gevallen een dubbele heffing niet gewenst. Mocht blijken dat genoemde casus zich toch voordoet, dan zal bezien worden of en zo ja hoe hier aan tegemoet gekomen kan worden.

De leden van de fractie van het CDA vragen naar de toepassing van de overheidstakenvrijstelling in het geval waarin een samenwerkingsverband in de vorm van een nv of een bv een taak gedelegeerd heeft gekregen. Zoals in de nota naar aanleiding van het verslag aan de Tweede Kamer is aangegeven kan de overheidstakenvrijstelling van toepassing zijn op een publiekrechtelijke rechtspersoon of een privaatrechtelijk overheidslichaam indien de rechtspersoon of het lichaam activiteiten verricht op grond van een aan hem toebedeelde overheidstaak of eigen publiekrechtelijke bevoegdheden.18 Indien het lichaam de taak gedelegeerd heeft gekregen, heeft het lichaam de taak toebedeeld gekregen zoals bedoeld in de memorie van toelichting. Dat kan het geval zijn bij een samenwerkingsverband. Het samenwerkingsverband kan in dat geval aanspraak maken op de overheidstakenvrijstelling. Indien niet met succes een beroep kan worden gedaan op de overheidstakenvrijstelling, bijvoorbeeld omdat met de toebedeelde overheidstaak in concurrentie wordt getreden, kan de publiekrechtelijke rechtspersoon of het privaatrechtelijke overheidslichaam ook (of vervolgens) bezien of een beroep op de samenwerkingsvrijstelling succesvol is. Het onderhavige wetsvoorstel kent voor wat betreft de verschillende vrijstellingen immers geen rangorde.

De leden van de fractie van het CDA stellen een vraag over de behandeling van ziekenhuizen. Deze leden stellen vast dat het vaste jurisprudentie van het Hof van Justitie in Luxemburg is dat de afwezigheid van een winstoogmerk geen onderscheidend criterium is. Naar het kabinet aanneemt, doelen deze leden met deze vaststelling op het feit dat ook als een winstoogmerk ontbreekt er sprake kan zijn van het verrichten van economische activiteiten. Het kabinet onderschrijft dat. Immers, als bijvoorbeeld een publiekrechtelijke rechtspersoon, stichting of vereniging weliswaar geen subjectief winstoogmerk heeft maar met een activiteit structureel overschotten behaald, wordt voor de Vpb een winstoogmerk verondersteld. Indien eveneens aan de overige voorwaarden is voldaan, kan in dat geval worden geconstateerd dat de betreffende publiekrechtelijke rechtspersoon, stichting of vereniging een onderneming drijft en zodoende Vpb-plichtig is. Bij het vaststellen van die Vpb-plicht is het niet relevant of de winst die met het drijven van die onderneming wordt behaald, wordt uitgedeeld of niet.

Bij de toepassing van de zorgvrijstelling, bedoeld in artikel 5, eerste lid, onderdeel c, van de Wet Vpb 1969, is dat laatste wel van belang. Maar in dat geval is, zoals deze leden terecht opmerken, de «ondernemingspoort» al gepasseerd. De zorgvrijstelling wordt, mits ook aan de overige voorwaarden wordt voldaan, verkregen als winsten – kort gezegd – toevloeien aan het vrijgestelde ziekenhuis zelf of het algemene belang. Zodra een ziekenhuis die «winstklem» niet in acht neemt en winst uitkeert aan haar aandeelhouder(s) vervalt het recht op de vrijstelling en zal de winst effectief in de heffing van de vennootschapsbelasting worden betrokken. Het kabinet acht deze al lang bestaande zorgvrijstelling verdedigbaar. Het kabinet stelt verder vast dat de zorgvrijstelling geen onderdeel vormt van de door de Europese Commissie gestarte procedure en alleen daarom al niet wordt gewijzigd in het onderhavige wetsvoorstel.

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de fractie van de SP vragen of het denkbaar is dat het kabinet de eigen voorstellen als niet acceptabel zou aanmerken. Deze leden stellen deze vraag naar aanleiding van de opmerking van het kabinet in de memorie van antwoord dat het kabinet de complexiteit van de Wet Vpb 1969 als gevolg van dit wetsvoorstel nog net acceptabel acht.

Zoals uiteengezet in de memorie van antwoord heeft het kabinet bij het opmaken van onderhavig wetsvoorstel verschillende oplossingen voor de belastingplicht voor overheidsondernemingen bezien.19 Sommige oplossingen zouden minder complex kunnen zijn dan de voorgestelde regeling, maar zouden, naar de mening van het kabinet, op andere grotere bezwaren stuiten. Het kabinet heeft mede naar aanleiding van een omvangrijke serie inventarisatie- en consultatiegesprekken en de internetconsultatie, gekozen voor de voorgestelde systematiek. Rekening houdend met het doel van onderhavig wetsvoorstel, acht het kabinet het gerechtvaardigd, dat de complexiteit van de vennootschapsbelasting enigszins toeneemt. Uiteraard zou het kabinet geen voorstellen indienen die zij als niet acceptabel zou aanmerken.

De leden van de fractie van de SP vragen of de te treffen algemene maatregel van bestuur (AMvB) op basis van artikel 6b, tweede lid, van de Wet Vpb 1969 uitsluitend betrekking heeft op de in artikel 6, eerste lid, van de Wet Vpb 1969 bedoelde academische ziekenhuizen en lichamen die onderwijs of onderzoek verrichten. Daarnaast vragen zij welke invulling het kabinet beoogt met de in artikel 6b, tweede lid, van de Wet Vpb 1969 genoemde «nadere regels». De op basis van artikel 6, tweede lid, van de Wet Vpb 1969 te treffen AMvB heeft inderdaad alleen betrekking op de in het eerste lid van dat artikel genoemde lichamen. In het eerste lid van dat artikel worden academische ziekenhuizen en lichamen die onderwijs of onderzoek verrichten genoemd.

Inde AMvB kunnen nadere regels worden gesteld die ingrijpen op onbedoelde effecten van de regeling van het voorgestelde artikel 6b van de Wet Vpb 1969. Deze onbedoelde effecten laten zich niet bij voorbaat kennen. Teneinde effectieve nadere regels voor te stellen, is het verstandig de oorzaken en verschijningsvormen van die mogelijke onbedoelde gevolgen eerst te inventariseren en te analyseren. Er kan bijvoorbeeld gedacht worden aan het invoeren van een zogenoemde winstklem, zoals die ook al bestaat voor reguliere ziekenhuizen. Door middel van een winstklem kan worden bereikt dat vrijgestelde winst niet, zonder heffing van vennootschapsbelasting, kan worden aangewend voor andere activiteiten dan vrij te stellen activiteiten. Er is echter voor gekozen om de delegatiebevoegdheid in het onderhavige wetsvoorstel niet te beperken tot uitsluitend een winstklem omdat wellicht andere maatregelen of voorwaarden doeltreffender en minder ingrijpend zijn dan de winstklem waar nu aan gedacht kan worden.

De leden van de fractie van de SP vragen naar de onderbouwing van de raming voor de structurele administratieve lasten. Deze leden menen uit de memorie van antwoord op te maken dat het kabinet daar geen eenduidige uitspraak over kan doen. Zoals is aangegeven in de memorie van antwoord is bij de berekening van de verwachte, structurele administratieve lasten uitgegaan van de beschikbare gegevens over de administratieve lasten van de vennootschapsbelasting voor ondernemingen.20 Deze zijn gebaseerd op eerder empirisch onderzoek en validatie van de uitkomsten door deskundigen bij het bedrijfsleven en de overheid. De woorden «valt geen eenduidige uitspraak te doen», waar de leden naar verwijzen, zag op de vraag naar de specificatie van de administratieve lasten voor onderwijs- en onderzoeksinstellingen. Hierover zijn geen specifieke relevante gegevens voorhanden.

De leden van de fractie van de SP vragen naar de invoeringskosten en aanvullende juridische kosten voor de betreffende belastingplichtigen. De incidentele administratieve lasten per rechtspersoon zijn afhankelijk van de specifieke feiten en omstandigheden van het geval. In het kader van de raamafspraken met de VNG, het IPO en de UvW wordt op dit moment getracht deze incidentele administratieve lasten nader inzichtelijk te maken. Het streven is om de toename van deze kosten zo beperkt mogelijk te houden. Dit wordt in de praktijk gebracht door het (groepsgewijs) (voor)overleg dat tussen belastingplichtigen en de Belastingdienst plaats zal vinden. Op deze manier kunnen eventuele aanvullende juridische kosten ook kunnen worden beperkt. Om die reden is het dan ook moeilijk om een inschatting over de hoogte van deze kosten te maken.

Daarnaast vragen deze leden of het kabinet het aannemelijk acht dat private concurrenten van publieke entiteiten tegen deze publieke entiteiten gaan procederen vanwege bijvoorbeeld aanvechtbare vrijstellingen. Het kabinet acht het uitgesloten dat private entiteiten een fiscale procedure tegen publieke entiteiten aanspannen, dit is juridisch namelijk niet mogelijk. Wel is het mogelijk dat private partijen via de rechter pogen aanspraak te maken op bijvoorbeeld een objectvrijstelling die op grond van onderhavig wetsvoorstel voor bepaalde activiteiten van enkel overheidslichamen geldt. De objectvrijstellingen in onderhavig wetsvoorstel zien echter op activiteiten die verband houden met typische overheidstaken en – bevoegdheden waarmee niet in concurrentie wordt getreden met private partijen, dan wel zijn ingevoerd om het fiscale stelsel materieel zo min mogelijk een bepalende factor te laten zijn bij de afweging van publiekrechtelijke rechtspersonen over de juridische vorm waarin activiteiten worden verricht. Het kabinet acht deze vrijstellingen gerechtvaardigd omdat overheidslichamen niet in een met private ondernemingen vergelijkbare positie verkeren, onder meer vanwege het feit dat het vermogen van overheidslichamen, anders dan bij private ondernemingen, uiteindelijk toekomt aan een publiekrechtelijke rechtspersoon en zodoende kan worden aangewend ten behoeve van de uitoefening van verheidstaken en -bevoegdheden. Het kabinet ziet bovenstaande procedures dan ook met vertrouwen tegemoet.

De leden van de fractie van de SP vragen of het een juiste constatering is dat de geraamde budgettaire opbrengst van het wetsvoorstel niet nader is te specificeren. Daarnaast vragen deze leden of het kabinet meent dat het voorstel een budgettaire herverdeling tussen overheden impliceert. Zoals aangegeven in de nota naar aanleiding van het verslag aan de Tweede Kamer21 zijn bij de raming van de opbrengst van dit wetsvoorstel verschillende macro-economische benaderingen gecombineerd, omdat er onvoldoende gegevens zijn op microniveau. Een specificatie op microniveau is dan ook niet te geven. De macrocijfers geven wel een specificatie naar verschillende categorieën overheidslichamen. De macrocijfers die beschikbaar zijn gesteld door het CBS, geven een indeling naar het Rijk, de provincies, de gemeenten en de waterschappen. Een onderverdeling naar deze categorieën overheden kan, conform de raming van de budgettaire opbrengst, eveneens op verschillende wijze plaatsvinden. Grosso modo leveren deze cijfers het beeld op dat ongeveer de helft van de opbrengst op de gemeenten zal drukken, twee vijfde op het Rijk en het overige (een tiende) op de provincies en de waterschappen. Voor zover deze belasting wordt geheven van lagere overheden is het gevolg dat er gelden van lagere overheden in de staatskas vloeien. In zoverre is dus sprake van een budgettaire herverdeling van lagere overheden ten gunste van de centrale overheid.

Overige vragen en opmerkingen

De NVRD merkt op dat indirecte overheidsondernemingen anders behandeld worden dan directe overheidsondernemingen en is van mening dat er daarom geen sprake is van rechtsvormneutraliteit. Onderhavig wetsvoorstel strekt er primair toe om overheidsondernemingen op gelijke wijze als private ondernemingen in de vennootschapsbelasting te betrekken. In zijn algemeenheid geldt daarom dat de belastingregels zoals die gelden voor het resultaat uit economische activiteiten van overheidsondernemingen hetzelfde dienen te zijn als die voor private ondernemingen. Als gevolg daarvan worden nv’s en bv’s die volledig in handen zijn van publiekrechtelijke rechtspersonen (overheids-nv’s en -bv’s) in onderhavig wetsvoorstel hetzelfde behandeld als nv’s en bv’s die (deels) in private handen zijn. Voor stichtingen en verenigingen die volledig worden beheerst door publiekrechtelijke rechtspersonen (overheidsstichtingen en -verenigingen) geldt een vergelijkbare benadering. Zij worden voor de bepaling van de belastingplicht hetzelfde behandeld als stichtingen en verenigingen die niet volledig worden beheerst door publiekrechtelijke rechtspersonen.

Voor publiekrechtelijke rechtspersonen wordt, voor de bepaling van de belastingplicht, eveneens aangesloten bij de behandeling van stichtingen en verenigingen. Deze vergelijking ligt naar mijn mening voor de hand omdat publiekrechtelijke rechtspersonen net als stichtingen en verenigingen geen aandeelhouders of leden et cetera hebben aan wie de winst toekomt maar primair zijn gericht op de behartiging van het algemene belang respectievelijk (in statuten) specifiek vastgelegde doelen. Daarom komt Vpb-plicht slechts aan de orde voor zover zij een onderneming drijven.

Een benadering waarbij de belastingplicht van overheids-nv’s en bv’s zou aansluiten bij de vormgeving van de belastingplicht voor publiekrechtelijke rechtspersonen, zou negatieve uitstralingseffecten (kunnen) hebben naar de wijze waarop privaat gehouden nv’s en bv’s in de vennootschapsbelasting worden betrokken, met alle (budgettaire) gevolgen van dien. Het kabinet acht dat niet wenselijk.

De NVRD vraagt om activiteiten in het kader van het afvalbeheer en het beheer van de openbare ruimte buiten de Vpb-plicht te houden. Zij onderbouwen dat door voor het begrip »in concurrentie treden» aansluiting te zoeken bij de criteria uit de jurisprudentie over (bijvoorbeeld) de afbakening van de mogelijkheid om via «alleenrecht» een taak van de markt te houden. Zoals eerder aangegeven blijft het ophalen van huishoudelijk afval niet buiten de belastingheffing met een beroep op de overheidstakenvrijstelling. De belastingheffing kan achterwege blijven als geen sprake is van het drijven een onderneming omdat niet wordt deelgenomen aan het economische verkeer (bijvoorbeeld omdat de gemeente het huishoudelijk afval in de eigen gemeente zelf ophaalt). Daarnaast kan in voorkomende gevallen sprake zijn van de quasi-inbestedingsvrijstelling of de samenwerkingsvrijstelling. Voor de overheidstakenvrijstelling zal moeten worden beoordeeld of sprake is van het vervullen van een overheidstaak waarmee feitelijk niet in concurrentie wordt getreden. Zolang huishoudelijk afval ook feitelijk wordt opgehaald door private partijen (wat nu het geval is) zal niet aan de overheidstakenvrijstelling kunnen worden toegekomen.

De VNG constateert een schijnbare tegenstelling tussen hetgeen in de nota naar aanleiding van het verslag aan de Tweede Kamer22 enerzijds en in de memorie van antwoord23 anderzijds is geschreven over het zogenoemde normaal vermogensbeheer. Ook de G4 refereert in hun brief hieraan. Ik zie hier geen tegenstelling. In beide stukken geef ik aan dat de jurisprudentie over dit onderwerp casuïstisch is. In de memorie van antwoord voeg ik hier aan toe dat door eerst te kijken of de vermogensbestanddelen aan een onderneming toegerekend moeten worden, er de facto voor deze vermogensbestanddelen geen discussie gevoerd hoeft te worden of de arbeid er op gericht is om een rendement te behalen dat het bij normaal vermogensbeheer opkomende rendement te boven gaat. In beide benaderingen leidt dit immers niet tot belastingheffing over de opbrengsten van de vermogensbestanddelen die geen ondernemingsvermogen zijn. De vaak tijdrovende discussies rond de casuïstische jurisprudentie over het begrip normaal vermogensbeheer zal hierdoor minder veelvuldig gevoerd hoeven te worden. Voorstaande benadering geldt overigens ook voor het door de VNG genoemde voorbeeld van exploitatie van woningen. Ook aan deze activiteit zal het desbetreffende vastgoed moeten worden gealloceerd. Indien vervolgens deze activiteit geen onderneming in fiscale zin blijkt te zijn, zal dat vastgoed niet in de heffing worden betrokken.

De VNG constateert dat, in het geval een reorganisatie van het gemeentelijk grondbedrijf nodig mocht blijken, een wettelijke voorziening ontbreekt die de verkrijging van onroerende zaken vrijstelt van overdrachtsbelasting. Daarbij wordt gewezen op de vrijstelling bij interne reorganisatie die voor vennootschappen binnen een concern geldt (artikel 15, eerste lid, onderdeel h, van de Wet belastingen van rechtsverkeer; uitgewerkt in artikel 5b van het Uitvoeringsbesluit belastingen van rechtsverkeer). In de memorie van antwoord24 is reeds uiteengezet om welke redenen een dergelijke voorziening niet zal worden getroffen. Enerzijds noopt het wetsvoorstel zelf niet tot het schuiven met vastgoed dat in bezit is van overheden. Anderzijds ontstaat dan een ongelijke speelveld met concerns waarvan enkel private rechtspersonen deel uitmaken.

De VNG vraagt aandacht voor de situatie dat een aandelenbezit tot het beleggingsvermogen van een publiekrechtelijke rechtspersoon behoort. De VNG geeft hier het voorbeeld van een gemeente die een aandelenbelang heeft in een verzelfstandigd waterbedrijf. De vraag is hoe deze situatie zich verhoudt tot de voorgestelde wijziging voor de teruggaaf van dividendbelasting als een objectvrijstelling wordt toegepast. Volgens de VNG is het niet de bedoeling dat de ingehouden dividendbelasting ten laste van de gemeente komt.

Voor een publiekrechtelijke rechtspersoon (zoals een gemeente) geldt als uitgangspunt dat in beginsel een Vpb-plicht ontstaat voor zover met de activiteiten een (materiële) onderneming wordt gedreven. Een publiekrechtelijke rechtspersoon kan naast een eventueel ondernemingsdeel ook een niet-ondernemingsdeel hebben. Voor het ondernemingsdeel is de publiekrechtelijke rechtspersoon belastingplichtig voor de vennootschapsbelasting. Voor het niet-ondernemingsdeel is de publiekrechtelijke rechtspersoon niet belastingplichtig. Voor het ondernemingsdeel moet vervolgens worden bepaald of er activiteiten zijn waarop een objectvrijstelling, zoals opgenomen in de voorgestelde artikelen 8e, 8f en 8g van de Wet Vpb 1969, van toepassing is. Er zijn dus bij publiekrechtelijke rechtspersonen drie sferen waartoe de aandelen kunnen behoren, te weten onbelast, belastingplichtig (en niet vrijgesteld) alsmede objectief vrijgesteld. Voor aandelen die aan het onbelaste gedeelte van het vermogen van de publieksrechtelijke rechtspersoon kunnen worden toegerekend, blijft het huidige systeem van artikel 10, eerste lid, van de Wet op de dividendbelasting 1965 van toepassing. Dit betekent dat, net als thans bij stichtingen en verenigingen in vergelijkbare situaties geldt, de gemeente in die situatie recht op teruggaaf heeft van de ingehouden dividendbelasting.

Indien aandelen tot het ondernemingsdeel worden gerekend en de winst op deze aandelen niet onder een objectvrijstelling valt, is de ingehouden dividendbelasting verrekenbaar met de vennootschapsbelasting conform artikel 25 van de Wet Vpb 1969.

Indien aandelen tot het ondernemingsdeel worden gerekend en op deze aandelen een objectvrijstelling van toepassing is, dan bestaat er volgens de huidige tekst van artikel 10, eerste lid, Wet op de dividendbelasting 1965 geen recht op teruggaaf van ingehouden dividendbelasting. Zoals in de memorie van antwoord is aangegeven, heeft het kabinet deze gevolgen van het wetsvoorstel onderkend en zal hieraan tegemoet gekomen worden.25 In het wetsvoorstel Fiscale verzamelwet 2015 zal worden voorgesteld om artikel 10 van de Wet op de dividendbelasting 1965 uit te breiden met een bepaling waardoor teruggaaf van dividendbelasting mogelijk wordt voor opbrengsten waarop de objectvrijstellingen, zoals opgenomen in de voorgestelde artikelen 8e, 8f en 8g van de Wet Vpb 1969, van toepassing zijn.

De VNG vraagt aandacht voor het op verzoek achterwege laten van de objectvrijstellingen. De VNG pleit ervoor om het mogelijk te maken dat per directe overheidsonderneming kan worden afgezien van een objectvrijstelling.

Naar aanleiding van de consultatieronde is, mede op verzoek van de VNG, in onderhavig wetsvoorstel in plaats van de afzonderlijke directe overheidsonderneming, de gehele publiekrechtelijke rechtspersoon belastingplichtig gemaakt voor alle ondernemingen gezamenlijk. Hierbij worden alle ondernemingen van dezelfde publiekrechtelijke rechtspersoon bij fictie aangemerkt als één onderneming. Dit heeft twee consequenties. Enerzijds, kunnen alle winsten en verliezen van de afzonderlijke ondernemingen binnen een publiekrechtelijke rechtspersoon met elkaar verrekend worden. Anderzijds is om de administratieve lasten en uitvoeringskosten laag te houden het op het verzoek afzien van een objectvrijstelling vanwege voornoemde fictie slechts mogelijk voor alle ondernemingen van de belastingplichtige rechtspersoon gezamenlijk en niet per onderneming afzonderlijk. In de consultatie versie kon wel per overheidsonderneming van de objectvrijstelling worden afgezien, maar konden resultaten niet onderling worden gesaldeerd.

Bovendien is de mogelijkheid om te verzoeken tot het achterwege laten van de objectvrijstelling bij een rechtspersoon enkel om de volgende specifieke reden in het wetsvoorstel opgenomen. Het komt tegemoet aan situaties waarbij de administratieve last die gepaard gaat met het administratief splitsen van activiteiten ten behoeve van het van toepassing laten zijn van de vrijstelling buiten proportie is ten opzichte van de materiële vpb-plicht. Dit zal zich waarschijnlijk vooral voordoen bij rechtspersonen die slechts voor een zeer beperkt deel van hun activiteiten de objectvrijstellingen kunnen toepassen.

Indien de mogelijkheid zou worden geboden om de objectvrijstellingen, ondanks voornoemde fictie, per directe overheidsonderneming achterwege te laten, zou dit willekeur in de hand kunnen werken. Immers, indien een over het algemeen winstgevende onderneming een aantal jaren verlies verwacht, zou deze onderneming kunnen verzoeken de vrijstelling buiten toepassing te laten, terwijl deze onderneming de vrijstelling dan weer van toepassing zou kunnen laten verklaren op het moment dat de winstverwachtingen hoger zullen zijn. Dit zou zich bijvoorbeeld voor kunnen doen bij conjunctuur gevoelige ondernemingen.

Ten slotte, zullen de uitvoeringskosten voor de Belastingdienst nog verder stijgen indien er, ondanks voornoemde fictie, per onderneming gecontroleerd dient te worden of er een verzoek tot achterwege laten van een vrijstelling is gedaan of niet.

De Staatssecretaris van Financiën, E.D. Wiebes

Zie de eerste alinea van paragraaf 6.3 in het algemeen deel van de memorie van toelichting (Kamerstukken II 2014/15, 34 003, nr. 3, blz. 30).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34003-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.