Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 34003 nr. 6 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ontvangen 25 november 2014

Inhoudsopgave

|

– Algemeen |

1 |

|

|

– Inleiding |

2 |

|

|

– Huidige systematiek |

6 |

|

|

– Vormgeving belastingplicht en algemene vrijstellingen |

6 |

|

|

• Belastingplicht |

7 |

|

|

• Belastingplicht directe overheidsondernemingen |

10 |

|

|

• Drijven van een onderneming |

11 |

|

|

• Duurzame organisatie van kapitaal en arbeid |

13 |

|

|

• Winststreven |

13 |

|

|

• Openingsbalans en totaalwinstbegrip |

18 |

|

|

– Vrijstellingen |

24 |

|

|

• Vrijstelling uitoefening overheidstaken of publiekrechtelijke bevoegdheden |

24 |

|

|

• Vrijstelling voor samenwerkingsverbanden tussen publiekrechtelijke rechtspersonen en/of privaatrechtelijke overheidslichamen. |

27 |

|

|

– Specifieke vrijstellingen |

31 |

|

|

• Bekostigd onderwijs en onderzoek |

31 |

|

|

• Zeehavenbeheerders |

31 |

|

|

– Administratieve lasten en uitvoeringskosten |

32 |

|

|

– EU-aspecten |

34 |

|

|

• Europeesrechtelijke beoordeling nieuwe vrijstellingen |

34 |

|

|

• Vrijstelling voor zeehavenbeheerders |

36 |

|

|

– Budgettaire aspecten |

36 |

|

|

– Vragen van de Nederlandse Orde van Belastingadviseurs |

37 |

|

Algemeen

Graag maak ik van de gelegenheid gebruik om richting de leden van de fracties van de VVD, de PvdA, de SP, het CDA, D66, de SGP en 50PLUS/Klein alsmede het lid Van Vliet mijn waardering uit te spreken voor de voortvarendheid waarmee deze leden het onderhavige wetsvoorstel willen behandelen. Gelet op de recente Europese ontwikkelingen op het onderhavige gebied, waaronder het openen door de Europese Commissie (EC) van een formele onderzoeksprocedure (onderzoeksprocedure) naar de wijze waarop de huidige vennootschapsbelastingplicht voor overheidsondernemingen is vormgegeven, lijkt een voortvarende behandeling van dit wetsvoorstel van het grootste belang voor zowel belanghebbenden als de Belastingdienst.

Het verheugt mij dat een groot deel van deze leden, wellicht soms met enige tegenzin, het uitgangspunt van dit wetsvoorstel lijkt te onderschrijven. Ik betreur het dan ook dat ik de leden van de fractie van de SP in ieder geval tot op dit moment nog niet heb kunnen overtuigen van de noodzaak van dit wetsvoorstel.

Het verslag bevat de nodige vragen waarmee wordt gepoogd handreikingen voor de praktijk te verkrijgen die de uitvoering van dit wetsvoorstel voor belanghebbenden en de Belastingdienst vergemakkelijken. Die behoefte aan duidelijkheid bij de leden herkent het kabinet. Zeker met betrekking tot de beoordeling of er al dan niet sprake is van een onderneming, of een taak al dan niet kwalificeert als een overheidstaak en of met die overheidstaak al dan niet in concurrentie wordt getreden, bestaan in de praktijk veel onduidelijkheden. Het kabinet heeft begrip voor deze zoektocht naar antwoorden, maar moet wel benadrukken dat voor een dergelijke beoordeling in een concreet geval de feiten en omstandigheden van het voorliggende geval veelal van doorslaggevende betekenis zullen zijn. Om die reden is het zeker niet altijd mogelijk om in deze nota de gevraagde helderheid te geven, hoe graag het kabinet dat ook zou willen. Dit gevoel knaagt en het kabinet is daarom zeer content dat het, na de totstandkoming van de in deze nota nog met enige regelmaat te noemen raamafspraken met de Vereniging voor Nederlandse Gemeenten (VNG), het Interprovinciaal Overleg (IPO) en de Unie van Waterschappen (UvW) een gezamenlijke traject heeft kunnen inzetten. Doel van dat traject (en eventueel nog op te starten vergelijkbare trajecten met andere belanghebbenden) is in gezamenlijkheid te komen tot handreikingen voor de praktijk en het uitwisselen van zogenoemde «best practices». Juist in dit traject wordt gestreefd naar zo veel mogelijk concrete antwoorden voor zo veel mogelijk breder spelende casuïstiek. Aan de hand hiervan worden de leden van de VNG, het IPO en de UvW op weg geholpen, met als doel de invoeringskosten te verlagen en de druk op individueel vooroverleg met de Belastingdienst te verminderen. Het kabinet realiseert zich dat daarmee de beantwoording in deze nota veelal wordt teruggebracht tot een nadere uitleg van en toelichting op de achterliggende principes van dit wetsvoorstel. Het voorgaande neemt niet weg dat als duidelijkheid of meer richting kan worden geboden in een concrete casus dat als vanzelfsprekend zal worden gedaan.

Hierna wordt bij de beantwoording van de vragen zo veel mogelijk de volgorde van het verslag aangehouden, met dien verstande dat gelijkluidende of in elkaars verlengde liggende vragen tezamen zijn beantwoord. Op verzoek van de leden van de fractie van het CDA wordt tevens ingegaan op het commentaar van de Nederlandse Orde van Belastingadviseurs (Orde). Voor zover het commentaar van de Orde overeenkomt met dan wel aansluit bij de vragen van de leden van één of meerdere fracties wordt het commentaar van de Orde gelijktijdig met deze vragen behandeld. Voor zover het commentaar van de Orde aspecten betreft waarnaar niet wordt gevraagd, wordt aan het einde van deze nota op de resterende vragen ingegaan.

Inleiding

De leden van de fractie van de SP vragen wat de toegevoegde waarde is van het heffen van vennootschapsbelasting van lokale overheden en waarom het algemeen belang niet meer is betrokken bij het wetsvoorstel. Het wetsvoorstel beoogt een gelijk speelveld te bereiken in de vennootschapsbelasting tussen private ondernemingen en overheidsondernemingen. Het zou voor de vennootschapsbelasting niet uit moeten maken of een onderneming wordt gedreven door de overheid of door een private partij; wordt er winst gemaakt dan hoort daar in beginsel een vennootschapsbelastingplicht bij. Er is in het wetsvoorstel, anders dan deze leden veronderstellen, wel degelijk rekening gehouden met verschillen tussen de overheid en private partijen. Deze verschillen zijn tot uitdrukking gekomen in een aantal algemene vrijstellingen die alleen van toepassing zijn voor overheidsondernemingen. Om uitdrukking te geven aan de positie die overheden ten opzichte van de maatschappij met hun activiteiten hebben wordt ter illustratie gewezen op de vrijstelling die aansluit bij overheidstaken en publiekrechtelijke bevoegdheden.

De leden van de fractie van de SP vragen waaraan de EC denkt bij het voorstel voor dienstige maatregelen. De EC heeft in haar besluit van 2 mei 2013 geoordeeld dat Nederland dienstige maatregelen moet nemen om de bestaande belastingplicht voor overheidsbedrijven aan te passen en ervoor te zorgen dat voor overheidsondernemingen – kort gezegd – dezelfde regeling inzake de vennootschapsbelasting geldt als voor private ondernemingen.1 Een concrete invulling laat de EC aan de betrokken lidstaat (Nederland).

De leden van de fractie van de SP vragen voorts waarom de EC geen formele appreciatie heeft gegeven van het wetsvoorstel en of dit alleen te maken heeft met een andere ondernemingsdefinitie of dat er nog andere redenen zijn. De leden van de fractie van het CDA vragen in dit verband of het kabinet nog in gesprek is met de EC, onder andere ten aanzien van de vrijstellingen in onderhavig wetsvoorstel. De leden van de fractie van de SGP stellen een vergelijkbare vraag. De EC is op 9 juli 2014 een onderzoeksprocedure gestart naar de wijze waarop de huidige vennootschapsbelastingplicht voor overheidsondernemingen is vorm gegeven.2 Formele grond voor de aanvang van deze onderzoeksprocedure is dat Nederland naar het inzicht van de EC de dienstige maatregelen niet heeft aanvaard als gevolg van het bij het aanvaarden van de dienstige maatregelen gemaakte parlementaire voorbehoud. Naar aanleiding van de resultaten van de onderzoeksprocedure zal de EC slechts een formele appreciatie geven van de huidige vennootschapsbelastingplicht voor overheidsondernemingen. Het wetsvoorstel dat mede naar aanleiding van de dienstige maatregelen is voorbereid, is op 16 september 2014 tegelijk met het Belastingplan 2015 aangeboden aan de Tweede Kamer. De EC kon dan ook pas na deze datum starten met een formele appreciatie van het wetsvoorstel en beoordelen of dit wetsvoorstel voldoet aan haar voorstel voor dienstige maatregelen. Tot op heden is daarover echter geen formele duidelijkheid verkregen. Desalniettemin, vinden er op ambtelijk niveau regelmatig informele contacten plaats met DG Concurrentie van de EC, onder andere om duidelijkheid over de vrijstellingen te verkrijgen. Volledigheidshalve wordt echter opgemerkt dat de in die gesprekken op ambtelijk niveau gewisselde standpunten geen officiële standpuntbepalingen van de EC inhouden. Als de EC uiteindelijk van mening is dat het voorstel voldoet aan de door haar voorgestelde dienstige maatregelen, legt zij dit vast, deelt dit de lidstaat mede en publiceert dit in het Publicatieblad van de Europese Unie. Als de EC uiteindelijk van mening is dat het voorstel niet voldoet aan de dienstige maatregelen, opent de EC de formele onderzoeksprocedure. Het ontbreken van een formele appreciatie heeft dus niets te maken met een andere ondernemingsdefinitie.

De leden van de fractie van de SP vragen wat de reden is dat het kabinet, ondanks het ontbreken van een formele appreciatie toch doorgaat met het voorliggende wetsvoorstel. In het eerdergenoemde besluit van de EC van 2 mei 2013 staat dat de maatregelen ter uitvoering van de dienstige maatregelen binnen een termijn van 18 maanden vanaf de ontvangst van dit besluit moeten worden vastgesteld en uiterlijk in het daaropvolgende belastingjaar in werking moeten treden. Het kabinet heeft de EC bevestigd dat het voornemens is, onder voorbehoud van parlementaire goedkeuring, de relevante wetgeving per 1 januari 2016 in werking te laten treden. Het kabinet gaat door met het wetsvoorstel om dit te halen. Het belang om de vennootschapsbelastingplicht voor overheidsondernemingen te moderniseren lijkt, gelet op de start van de onderzoeksprocedure, alleen maar relevanter te zijn geworden.

De leden van de fractie van het CDA vragen of voorafgaand aan de totstandkoming van dit voorstel nog een afweging is gemaakt tussen de verschillende varianten en refereren daarbij aan eerdere notities over dit onderwerp. Naar aanleiding van de bevindingen uit de notitie van mei 2012 leek de indirecte ondernemingsvariant op dat moment de meest voor de hand liggende variant voor de modernisering van de vennootschapsbelastingplicht voor overheidsondernemingen.3 Onder deze variant dienen overheden de te belasten activiteiten onder te brengen in privaatrechtelijke rechtspersonen (voor zover dit niet reeds is gebeurd). Om te bezien welke activiteiten hierdoor zouden (moeten) worden geraakt, is een inventarisatieproces gestart. Er is in dit kader verschillende malen gesproken met belanghebbenden. Met de bevindingen uit deze inventariserende gesprekken is bij de vormgeving van het wetsvoorstel zo veel mogelijk rekening gehouden. Zo hebben belanghebbenden bijna unaniem bezwaar gemaakt tegen het verplicht op afstand plaatsen in een privaatrechtelijke rechtsvorm van de te belasten activiteiten, hetgeen noodzakelijk zou zijn geweest bij de indirecte ondernemingsvariant. Zij zien met name op tegen de aansturingsaspecten en corporategovernanceaspecten die het gebruik van privaatrechtelijke rechtspersonen met zich brengen. Om hier aan tegemoet te komen, is uiteindelijk in het wetsvoorstel gekozen voor een uitwerking waarbij overheidsondernemingen vennootschapsbelastingplichtig worden ongeacht de rechtsvorm waarin ze worden gedreven.4 Hierdoor is het op afstand plaatsen van te belasten ondernemingen niet meer nodig, noch het terugkantelen van activiteiten die zich niet voor een belastingplicht lenen.

De leden van de fractie van het CDA vragen verder of is gekeken naar alternatieven waarbij bijvoorbeeld de Wet Markt en Overheid zodanig wordt aangepast dat daarin wordt opgenomen dat in plaats van de integrale kostprijs een markconforme prijs, in rekening wordt gebracht. Een dergelijke benadering zou het ongelijke speelveld in de vennootschapsbelasting niet in evenwicht brengen. Het in rekening brengen van een marktconforme prijs leidt er immers nog steeds niet toe dat winsten van overheidsondernemingen, die door het verplicht in rekening brengen van een vennootschapsbelastingdeel mogelijk ook alleen nog maar hoger zouden worden, in de vennootschapsbelastingheffing worden betrokken. Hiermee zou daarom ook geen uitvoering worden gegeven aan de dienstige maatregelen van de EC.

Een ander alternatief dat door deze leden en de Orde wordt geopperd, is de optie waarbij overheden slechts belastingplichtig worden voor zover zij een onderneming drijven waarmee in concurrentie wordt getreden. Een dergelijke benadering was, naar aanleiding van de consultatie opgenomen in het conceptwetsvoorstel dat aan de Afdeling advisering van de Raad van State (de Afdeling) is voorgelegd5 6. In de memorie van toelichting bij het desbetreffende conceptwetsvoorstel werd aangegeven dat voor de beoordeling van de belastingplicht van ondernemingen van publiekrechtelijke rechtspersonen additioneel per onderneming beoordeeld diende te worden of met die onderneming feitelijk in concurrentie werd getreden met privaatrechtelijke ondernemingen. De Afdeling wees er echter op dat er sprake kan zijn van een vanuit staatssteunoptiek niet gewenst resultaat. In dit kader bracht de Afdeling op dat als een overheidsinstelling economische activiteiten op een markt uitoefent, daarmee overschotten behaalt, maar daarmee feitelijk niet in concurrentie treedt, vennootschapsbelastingplicht op basis van het conceptwetsvoorstel zou ontbreken terwijl er in die situatie niettemin sprake zou kunnen zijn van niet-toegestane staatssteun omdat het ontbreken van vennootschapsbelastingplicht de mededinging zou kunnen «dreigen te vervalsen». Mede naar aanleiding van dit advies heeft het kabinet dan ook besloten het «concurrentiecriterium» niet op die wijze in het wetsvoorstel op te nemen. Bovendien sluit het wetsvoorstel, zonder genoemde toepassing van het concurrentiecriterium, voor directe overheidsondernemingen volledig aan bij de vormgeving en praktijk van de belastingplicht zoals die reeds bestaat voor stichtingen en verenigingen. Voor het creëren van een gelijk speelveld ligt bovengenoemde aansluiting voor de hand.

De leden van de fractie van het CDA vragen of het kabinet kan aangeven hoeveel klachten van private bedrijven over concurrentievervalsing er bij het Ministerie van Financiën zijn ingediend, dan wel anderszins bekend zijn en over welke activiteiten dit ging. Bij het Ministerie van Financiën zijn geen klachten ingediend. Zoals beschreven in het eerdergenoemde besluit van de EC van 3 mei 2013 zijn bij de EC klachten binnengekomen van afvalbeheerondernemingen, een klacht over een provinciale luchthaven (anonieme klacht) en een klacht van een jachthaven.

De leden van de fractie van de SGP vragen of een implementatietermijn van een jaar voldoende is om de vennootschapsbelastingplicht voor overheidsondernemingen in te voeren en verzoeken het kabinet om nader uitstel te vragen bij de EC. Het kabinet is zich bewust van de ingrijpende gevolgen die onderhavige wetswijzigingen met zich brengen voor belanghebbenden en de Belastingdienst en onderkent het belang van een adequate implementatietermijn. Mocht gedurende de implementatietermijn onverhoopt blijken dat er baat is bij een langere implementatietermijn, dan dient op dat moment bezien te worden of het opportuun is om met de EC in overleg te treden. Daarbij dient te worden opgemerkt dat 1 januari 2016 voor de EC een harde datum is en dat nader uitstel niet voor de hand ligt. Gelet op de reguliere doorlooptijd van een onderzoeksprocedure (18 maanden) verwacht het kabinet dat de EC begin januari 2016 met haar eindconclusie zal komen ten aanzien van de vormgeving in de huidige Wet Vpb 1969. Het kabinet verwacht, dit in antwoord op een vraag van de leden van de fractie van de PvdA, dat de definitieve conclusie van de EC zal luiden dat de bestaande regeling voor overheidsondernemingen wordt aangemerkt als onverenigbare bestaande staatssteun. Indien die verwachting uitkomt, zal alle steun die vanaf de datum van de definitieve conclusie van de EC alsnog wordt genoten, dienen te worden teruggevorderd mits ook het Hof van Justitie de visie van de EC bevestigt. Vanuit het oogpunt van uitvoeringskosten en administratieve lasten moet voorkomen worden dat Nederland in een dergelijke terugvorderingsituatie terecht komt. Dat kan nagenoeg geheel voorkomen worden als het onderhavige wetsvoorstel per 1 januari 2016 in werking treedt.

Om de implementatieperiode zo efficiënt mogelijk te gebruiken en de implementatie te bevorderen is er, zoals opgemerkt, reeds met de koepelorganisaties van de decentrale overheden (VNG, IPO en UvW) overleg gestart. Bovendien is de Belastingdienst al begonnen met het inrichten van een organisatie waardoor de fiscale aangelegenheden met betrekking tot de vennootschapsbelastingplicht van overheidsondernemingen gecentraliseerd zullen worden behandeld.

Huidige systematiek

De leden van de fractie van de PvdA vragen of het kabinet de kans aanwezig acht dat de EC haar onderzoek staakt als Nederland – met dit wetsvoorstel – kan aantonen actie te ondernemen. De EC kan haar onderzoek niet staken, ook niet nu het kabinet actie onderneemt met dit wetsvoorstel. Nu zij de onderzoeksprocedure heeft geopend, zal de EC op basis van de procedureregels staatssteun deze onderzoeksprocedure moeten afsluiten met een besluit geen staatssteun, verenigbare staatssteun, verenigbare staatssteun onder voorwaarden of onverenigbare staatssteun. Daarmee velt de EC uiteraard geen oordeel over het onderhavige wetsvoorstel.

Vormgeving belastingplicht en algemene vrijstellingen

De leden van de fractie van de PvdA vragen hoe de in het wetsvoorstel opgenomen gemoderniseerde vennootschapsbelastingplicht voor overheidsondernemingen zich verhoudt tot de wijze waarop in andere landen de belastingheffing naar de winst van overheidsondernemingen is vormgegeven. Voorts vragen zij naar de verwachte effecten van dit wetsvoorstel voor de grensoverschrijdende uitvoering van taken door overheidsondernemingen. Ook de leden van de fracties van de VVD en het CDA vragen hiernaar. De leden van de fractie van het CDA vragen verder nog specifiek om in te gaan op de verschillen met het Duitse systeem van vennootschapsbelastingheffing van overheidsondernemingen.

Uit een onderzoek uitgevoerd door PwC komt het beeld naar voren dat de huidige vormgeving van de vennootschapsbelastingplicht voor overheidsondernemingen in Nederland uit de pas loopt met de wijze waarop die in andere landen is vormgegeven.7 Vooral voor directe overheidsondernemingen is het contrast groot. De wijze waarop in het onderhavige wetsvoorstel de vennootschapsbelastingplicht voor overheidsondernemingen wordt gemoderniseerd, sluit meer aan bij de wijze waarop de ons omringende landen dat geregeld hebben. Ook zij kennen veelal een belastingplicht als uitgangspunt, aangevuld met meer algemene of specifiek vormgegeven vrijstellingen. Een vergelijking van de systemen in de verschillende landen is echter niet een-op-een te maken.

Het federatieve karakter van Duitsland bijvoorbeeld, met bevoegdheden op het gebied van belastingheffing op het niveau van de deelstaten, compliceert het maken van een vergelijking met dat land. In 2007 heeft reeds een beknopte analyse plaatsgevonden van de wijze waarop onder andere in Duitsland de belastingheffing naar de winst van overheidsondernemingen is vormgegeven.8 In dat kader is destijds alleen gekeken naar de wetgeving op federaal niveau. Op basis van die analyse werd destijds geconstateerd dat in Duitsland privaatrechtelijke rechtspersonen (bijvoorbeeld AG of GmbH) belastingplichtig zijn op basis van hun rechtsvorm, dus ook indien er sprake is van een indirect overheidsonderneming. Sommige van deze indirecte overheidsondernemingen zijn vrijgesteld van winstbelasting, zoals de Deutsche Bundesbank. De overheidsondernemingen die niet worden gedreven als privaatrechtelijke rechtspersonen (directe overheidsondernemingen) zijn in Duitsland slechts onderworpen aan winstbelasting voor zover de onderneming wordt gedreven op commerciële grondslag, niet zijnde een bosbouw- of landbouwonderneming. Dit beeld komt overeen met het beeld dat is af te leiden uit genoemd onderzoek van PwC.

De – vergelijking met de – wijze waarop overheidsondernemingen in de ons omringende landen aan de belastingheffing naar de winst zijn onderworpen, doet verder niet af aan het uitgangspunt dat volgens het kabinet in Nederland voor de vennootschapsbelasting een gelijk speelveld met private ondernemingen gewenst is.

De leden van de fractie van de VVD vragen daarnaast of de gemoderniseerde vennootschapsbelastingplicht tot verslechtering van de concurrentiepositie leidt doordat vergelijkbare bedrijven in de (Europese Unie) EU wel een vrijstelling hebben. Als buitenlandse overheidsondernemingen in Nederland actief zijn, vallen zij in beginsel onder het toepassingsbereik van de Nederlandse vennootschapsbelasting en zullen zij daarom op gelijke voet als Nederlandse overheidsondernemingen belastingplichtig zijn, waardoor ten aanzien van deze groep ondernemingen een gelijk speelveld voor de vennootschapsbelasting is gewaarborgd. Indien Nederlandse overheidsondernemingen over de grens actief zijn, kan de situatie ontstaan dat zij in het andere land onderworpen zijn aan een belastingheffing naar de winst. Eventuele dubbele belasting kan dan worden voorkomen door de van toepassing zijnde belastingverdragen.

Belastingplicht

De leden van de fractie van de SP vragen of de huidige Wet Vpb 1969 niet meer duidelijkheid geeft over de belastingplicht van overheidsondernemingen dan het onderhavig wetsvoorstel. Onder de huidige Wet Vpb 1969 is een direct overheidsbedrijf alleen vennootschapsbelastingplichtig voor zover de werkzaamheden van de onderneming onder de in de wet opgenomen (limitatieve) opsomming van belaste bedrijfsactiviteiten vallen. Indirecte overheidsbedrijven zijn eveneens vennootschapsbelastingplichtig voor zover de werkzaamheden van het lichaam onder deze (limitatieve) opsomming van belaste bedrijfsactiviteiten vallen, dan wel voor zover zij specifiek met naam in de Wet Vpb 1969 worden genoemd (daaronder begrepen de deelnemingen van deze met naam genoemde bedrijven). De huidige regeling voor de vennootschapsbelastingplicht van overheidsondernemingen sluit niet meer aan bij de huidige verschijningsvorm van de overheid. Dit betreft in het bijzonder de mogelijke concurrentieverstoring als gevolg van de verschillen in behandeling tussen de activiteiten van publieke ondernemingen enerzijds (vaak onbelast) en private ondernemingen anderzijds (belast). Verschillende fracties in de Eerste en Tweede Kamer der Staten-Generaal hebben hierover de afgelopen jaren hun bezorgdheid geuit. Daarnaast verricht de EC al geruime tijd onderzoek naar mogelijke staatssteun als gevolg van de huidige vormgeving van de vennootschapsbelastingplicht voor overheidsondernemingen. Aanleiding voor dat onderzoek zijn onder andere klachten van individuele burgers en bedrijven geweest. Dit onderzoek heeft vooralsnog geresulteerd in een zogenoemde uitnodiging tot het nemen van dienstige maatregelen. Het kabinet heeft de EC laten weten dat het deze dienstige maatregelen aanvaardt en dat het, onder voorbehoud van parlementaire goedkeuring, de Wet Vpb 1969 zal aanpassen. De vraag van deze leden gaat naar de mening van het kabinet dan ook voorbij aan voornoemde ontwikkelingen. Het kabinet heeft beleidsmatig en juridisch niet de ruimte (of mogelijkheden om die ruimte te bepleiten) om de door de leden van de fractie van de SP genoemde afweging te maken.

De leden van de fractie van de SP vragen naar een uitputtend overzicht van overheidsondernemingen die op dit moment niet belastingplichtig zijn en door het onderliggende wetsvoorstel wel belastingplichtig worden. In antwoord hierop merk ik op dat uit de ambtelijke inventarisatie, die er van de (organisatie van de) verschillende economische activiteiten van medeoverheden en departementen is gemaakt, is gebleken dat overheden niet alleen een veelheid aan activiteiten ontplooien maar daarnaast die activiteiten op allerlei verschillende manieren hebben georganiseerd. Het uitputtend benoemen van (verschijningsvormen van) overheidsondernemingen (en samenwerkingsvormen) die door de wijzigingen in het voorliggende wetsvoorstel in de heffing van de vennootschapsbelasting worden betrokken, is naar de mening van het kabinet dan ook niet mogelijk. Dit is tevens sterk afhankelijk van feiten en omstandigheden van het specifieke geval.

De leden van de fractie van het CDA vragen waarom er in onderhavig wetsvoorstel voor directe overheidsondernemingen andere regels gelden dan voor indirecte overheidsondernemingen. De Orde vraagt waarom privaatrechtelijke overheidslichamen niet alleen belastingplichtig worden voor zover zij een onderneming drijven. Ik merk op dat het wetsvoorstel er in eerste instantie toe strekt om een gelijk speelveld op het gebied van de vennootschapsbelasting tussen private ondernemingen en overheidsondernemingen te creëren. Voor wat betreft directe overheidsondernemingen geldt in het wetsvoorstel als uitgangspunt dat belastingplicht ontstaat voor zover de activiteiten een (materiële) onderneming in de zin van de Wet IB 2001 vormen. Met deze benadering sluit het wetsvoorstel aan bij de belastingplicht voor stichtingen en verenigingen, waarbij naar hetzelfde (materiële) ondernemingsbegrip wordt gekeken. Een daarmee vergelijkbare benadering ligt voor de hand omdat, net zoals de meeste (private) stichtingen en verenigingen, publiekrechtelijke rechtspersonen veelal zonder winstoogmerk activiteiten verrichten en eventuele winsten niet kunnen worden uitgedeeld aan belanghouders. Indirecte overheidsondernemingen in de vorm van een stichting of vereniging worden verder uiteraard op dezelfde manier behandeld in onderhavig wetsvoorstel. Zij zijn slechts belastingplichtig voor zover zij een onderneming drijven. Indirecte overheidsondernemingen in de vorm van een nv of een bv zullen, net als private ondernemingen in de vorm van een nv of een bv, integraal belastingplichtig worden, omdat deze rechtsvormen op basis van een wetsfictie geacht worden een onderneming te drijven met behulp van hun gehele vermogen.9 Een benadering waarbij de belastingplicht van indirecte overheidsondernemingen in de vorm van nv’s of bv’s zou aansluiten bij de vormgeving van de belastingplicht voor directe overheidsondernemingen, zou ook negatieve uitstralingseffecten (kunnen) hebben naar de wijze waarop privaat gehouden nv’s en bv’s in de vennootschapsbelasting worden betrokken. Ten aanzien van de vraag van de leden van de fractie van het CDA of het verschil in behandeling tussen directe en indirecte overheidsondernemingen ertoe zou kunnen leiden dat overheden fiscaal gestimuleerd worden om de ene activiteit zelf te verrichten en de andere activiteit onder te brengen in een privaatrechtelijke rechtspersoon merk ik het volgende op. De in het wetsvoorstel opgenomen vennootschapsbelastingplicht gaat uit van de voor de activiteiten gekozen rechtsvorm. De gekozen rechtsvorm rechtvaardigt in die zin altijd de behandeling voor de Wet Vpb 1969, of het nu gaat om een publiekrechtelijk of privaatrechtelijk overheidslichaam. Daarnaast zijn overheden niet altijd vrij om te bepalen of zij een bepaalde activiteit onderbrengen in een privaatrechtelijke of publiekrechtelijke rechtspersoon; hiervoor gelden wettelijke beperkingen.

De leden van de fractie van het CDA vragen of de directe en indirecte overheidsondernemingen een fiscale eenheid kunnen vormen. De Orde stelt een vergelijkbare vraag.

Het wetsvoorstel beoogt overheidsondernemingen op gelijke wijze als private ondernemingen in de vennootschapsbelastingheffing te betrekken. Het kabinet ziet een directe overheidsonderneming waaraan de aandelen van een indirecte overheidsonderneming in de vorm van een bv of nv kunnen worden toegerekend, als vergelijkbaar met een onderneming van een private stichting of vereniging waaraan de aandelen van een bv of nv kunnen worden toegerekend. In laatstgenoemde situatie is er geen fiscale eenheid in de vennootschapsbelasting mogelijk. Stichtingen en verenigingen zijn, in tegenstelling tot nv’s en bv’s, rechtspersonen die niet zijn ingericht op het maken van winst waardoor een geconsolideerde behandeling in de vennootschapsbelasting op basis van een fiscale eenheid niet voor de hand ligt. Door tussen een directe onderneming van een publiekrechtelijk rechtspersoon (die gelijkenis vertoont met stichtingen en verenigingen) en diens indirecte ondernemingen wel een fiscale eenheid toe te staan, zou er op dit punt een ongelijk speelveld ontstaan. Dit vindt het kabinet onwenselijk. Directe en indirecte overheidsondernemingen kunnen daarom, net als stichtingen en verenigingen, met hun bv’s of nv’s geen fiscale eenheid vormen.

De leden van de fractie van het CDA vragen of er veelvoorkomende activiteiten zijn bij gemeenten die (bijna) nooit een onderneming vormen, die een onderneming vormen maar (bijna) altijd zijn vrijgesteld of een onderneming vormen en belastingplichtig zijn voor de vennootschapsbelasting. Indien dit het geval is vragen zij het kabinet een lijst te verschaffen met deze activiteiten en de bijbehorende kwalificatie voor de belastingplicht.

Gemeenten oefenen een veelheid aan taken en bevoegdheden uit op basis van een scala aan wet- en regelgeving. Ten aanzien van bepaalde taken kan op voorhand gesteld worden dat het activiteiten zijn waarbij niet snel wordt voldaan aan alle cumulatieve criteria van de ondernemingstoets of dat, als dat toch het geval is, een beroep op een vrijstelling mogelijk is omdat met deze activiteiten niet in concurrentie wordt getreden met marktpartijen. Gedacht kan hierbij worden aan activiteiten zoals het legen van prullenbakken langs de openbare weg, de handhaving van de openbare orde en veiligheid, de afgifte van identiteitsbewijzen en het voltrekken van huwelijken. Door de diversiteit van de activiteiten en de verschillende verschijningsvormen waarin deze activiteiten zijn ondergebracht, acht het kabinet het echter niet wenselijk een (niet-limitatieve) lijst te verschaffen met een standaardkwalificatie van deze activiteiten voor de belastingplicht. In plaats van duidelijkheid zou een dergelijke lijst juist kunnen leiden tot schijnzekerheid doordat steeds de feiten en omstandigheden van een geval bepalend zijn voor de vraag of tot belastingplicht gekomen wordt of niet. Volledigheidshalve wil ik hierbij nog opmerken dat het primaire doel van dit wetsvoorstel is om te voorzien in een gelijk speelveld in de vennootschapsbelasting in materiële zin voor private ondernemingen en overheidsondernemingen. Het kabinet kiest daarom bewust niet voor uitbreiding van de thans in de wet opgenomen lijst met belastingplichtige overheidsondernemingen- en activiteiten, maar sluit aan bij het ondernemingsbegrip van de Wet IB 2001, dat thans ook gehanteerd wordt bij de belastingplicht voor stichtingen en verenigingen.

De juridische vormgeving van activiteiten kan verder verschillen. Zo kan de gemeente ervoor kiezen om een activiteit op afstand te plaatsen of om een activiteit vanuit de eigen organisatie te verrichten. De juridische vormgeving is van belang voor de stappen die doorlopen moeten worden bij de beoordeling van de belastingplicht. Bij activiteiten verricht door de gemeente zelf dient op basis van de feiten en omstandigheden beoordeeld te worden of er sprake is van een duurzame organisatie van kapitaal en arbeid, waarmee wordt deelgenomen aan het economische verkeer, met het oogmerk daarmee winst te behalen, welke winst ook redelijkerwijs verwacht kan worden.

Kiest de gemeente ervoor om een activiteit onder te brengen in een bv of nv, dan is er op basis van de rechtsvorm bij wetsfictie sprake van integrale belastingplicht. In beginsel kan derhalve een verschil in fiscale behandeling voorkomen tussen directe overheidsondernemingen en privaatrechtelijke overheidsondernemingen (anders dan in de vorm van stichtingen en verenigingen). Alsdan zijn de algemene (objectieve) vrijstellingen er mede voor bedoeld om, in voorkomende gevallen, zo veel mogelijk recht te doen aan het uitgangspunt van het wetsvoorstel dat voor de fiscale behandeling van een overheidsonderneming er materieel zo min mogelijk onderscheid gemaakt wordt naar de wijze waarop de activiteiten juridisch zijn georganiseerd. Dit wil ik graag illustreren aan de hand van het voorbeeld van huisvuil. Zoals in de memorie van toelichting is vermeld, zal er in beginsel geen sprake zijn van deelname aan het economische verkeer wanneer de gemeente zelf binnen de gemeentegrenzen het huisvuil ophaalt en de bekostiging van deze taak voortvloeit uit de heffing en inning van een afvalstoffenheffing van huishoudens in de gemeente. Het voorgaande geldt ook als voor de bekostiging, de Orde vraagt hiernaar, (gedeeltelijk) een DIFTAR-systeem wordt gehanteerd of een daarmee vergelijkbaar systeem. Er is geen sprake van een af te zonderen prestatie aan een individuele afnemer, ondanks dat als gevolg van het gebruikte DIFTAR-systeem de door de burger betaalde bijdrage (mede) verband houdt met de hoeveelheid afval die opgehaald wordt. Of sprake is van een winststreven doet dan niet meer ter zake. Bij het ontbreken van deelname aan het economische verkeer wordt er geen onderneming gedreven en is er derhalve geen sprake van belastingplicht. Brengt de gemeente de dienst huisvuil daarentegen onder in een bv dan is deze vennootschap in beginsel integraal belastingplichtig. Mits aan de voorwaarden wordt voldaan, kan in dat geval echter een beroep gedaan worden op de vrijstelling voor quasi-inbesteding waardoor dit materieel bezien gelijk wordt behandeld met een zuiver interne situatie.

De leden van de fractie van het CDA vragen voorts naar een handvat dat een gemeente kan helpen bij de keuze voor de vormgeving van activiteiten. Bij de juridische vormgeving van bepaalde taken of activiteiten kunnen ook andere dan fiscale motieven een rol spelen. Het ligt in dit kader niet op de weg van het kabinet om uitspraken te doen over de wijze waarop activiteiten vormgegeven kunnen worden.

Belastingplicht directe overheidsondernemingen

De leden van de fractie van het CDA vragen waarom publiekrechtelijke rechtspersonen geen keuze hebben om ondernemingen, in plaats van gezamenlijk, afzonderlijk in de heffing van vennootschapsbelasting te betrekken. Ook de Orde vraagt hiernaar.

De fictie dat alle ondernemingen van een publiekrechtelijke rechtspersoon geacht worden één onderneming te vormen (behalve bij de Staat) is opgenomen naar aanleiding van de tijdens de consultatie breed geuite wens van belanghebbenden om mogelijk te maken dat de overdracht van vermogensbestanddelen tussen de verschillende ondernemingen zonder gevolgen voor de vennootschapsbelasting kan plaatsvinden.

Een regeling waarbij publiekrechtelijke rechtspersonen een keuze hebben ondernemingen afzonderlijk of gezamenlijk in de heffing te betrekken, zou de regelgeving bovendien veel complexer maken en leiden tot navenant hogere administratieve lasten en uitvoeringskosten. Met de benadering waarbij alle ondernemingen van een publiekrechtelijke rechtspersonen geacht worden één onderneming te vormen wordt voorts aangesloten bij de belastingplicht voor stichtingen en verenigingen. Publiekrechtelijke rechtspersonen kunnen, net als stichtingen en verenigingen, naast een eventueel ondernemingsdeel van het vermogen een niet-ondernemingsdeel hebben. Indien een stichting of een vereniging meerdere ondernemingen omvat wordt er voor de vennootschapsbelastingplicht echter geen keuze geboden tussen individuele belastingplicht en gezamenlijke belastingplicht voor de ondernemingen. In lijn hiermee wordt ook geen keuze geboden tussen individuele belastingplicht en gezamenlijke belastingplicht voor de ondernemingen van publiekrechtelijke rechtspersonen in het wetsvoorstel en wordt op dit punt dus aangesloten bij de belastingplicht voor stichtingen en verenigingen. Het introduceren van een keuzeregime zou dus het gelijke speelveld voor de vennootschapsbelasting, ten opzichte van de belastingheffing van ondernemingen van stichtingen en verenigingen, in negatieve zin beïnvloeden. Het ligt derhalve niet voor de hand om een keuzeregime te introduceren.

Drijven van een onderneming

De leden van de fracties van het CDA en de SGP vragen wanneer aan de hand van het totaal van de activiteiten dan wel per afzonderlijke activiteit dient te worden beoordeeld of er sprake is van een onderneming. Zoals in de memorie van toelichting is aangegeven, geldt voor publiekrechtelijke rechtspersonen als uitgangspunt dat in beginsel belastingplicht ontstaat voor zover zij een onderneming in materiële zin drijven.10 De toets of activiteiten die het publiekrechtelijke lichaam uitoefent naar hun aard verschillen, maar wel sterk met elkaar zijn verweven, maakt deel uit van de beoordeling van de ondernemingstoets. Deze toets – de leden van de fractie van het CDA vragen hiernaar – is niet nieuw en wordt al toegepast bij de constatering van een of meerdere ondernemingen voor stichtingen en verenigingen evenals bij particulieren in de inkomstenbelasting. Omdat de feiten en omstandigheden van een geval bepalend zijn voor het antwoord op de vraag of sprake is van een sterke verwevenheid, kan ik slechts in algemene zin ingaan op de invulling van dit criterium. Uit jurisprudentie kan afgeleid worden dat in de beoordeling in elk geval kan worden meegenomen of en zo ja, in hoeverre, de ene activiteit vanuit organisatorisch oogpunt en vanuit het oogpunt van ruimtelijke vormgeving en gelet op de aard van de activiteit, al dan niet losstaat van de andere activiteit.11

De leden van de fractie van de SGP vragen tevens hoe de verwevenheidstoets zich verhoudt tot het «winststreven-criterium». De Orde stelt een vergelijkbare vraag. De beoordeling van het winststreven is een van de onderdelen van de ondernemingstoets. Voor de beoordeling van het winststreven geldt derhalve dat een activiteit afzonderlijk zal worden beoordeeld als er een zekere mate van zelfstandigheid aan toegekend kan worden. Als de activiteiten van de publiekrechtelijke rechtspersoon naar hun aard sterk verschillen maar wel sterk met elkaar verweven zijn, vindt voor wat betreft het winststreven, alsook voor de rest van de ondernemingstoets, een gezamenlijke beoordeling plaats. Of daarvan sprake is, is afhankelijk van de omstandigheden van het geval.

De Orde vraagt daarnaast of, indien een activiteit afzonderlijk beoordeeld dient te worden en deze afzonderlijk geen onderneming is, deze activiteit dan in het geheel geen ondernemingsvermogen meer vormt. In geval van een bevestigend antwoord zou de Orde vervolgens graag zien toegelicht waarom er een verschil bestaat tussen de situatie waarin door de gemeente een verliesgevende activiteit A en een winstgevende activiteit B worden verricht en de situatie waarin beide activiteiten via een 100%-bv van de gemeente worden verricht. Indien activiteiten van een publiekrechtelijke rechtspersoon afzonderlijk beoordeeld worden en een van deze activiteiten niet voldoet aan de ondernemingstoets, maakt deze activiteit geen deel uit van het ondernemingsvermogen van de publiekrechtelijke rechtspersoon. Vanwege de integrale belastingplicht die geldt voor nv’s en bv’s, en niet voor publiekrechtelijke rechtspersonen, stichtingen en verenigingen, bestaat er een verschil tussen de door de Orde genoemde situaties.

Het lid Van Vliet vraagt waarom niet is aangesloten bij het Europeesrechtelijke ondernemingsbegrip, alsmede wat de gevolgen zijn als daarbij wél wordt aangesloten.

Het doel van het wetsvoorstel is er primair in gelegen het concurrentievoordeel te elimineren dat (bepaalde) overheidsondernemingen door het veelal ontbreken van vennootschapsbelastingplicht genieten. Daarvoor is nodig dat voor overheidsondernemingen dezelfde regels gelden als voor private ondernemingen in overigens gelijke omstandigheden. Daarom is aangesloten bij het ondernemingsbegrip dat voor private ondernemingen geldt en dat in Nederland sinds jaar en dag wordt gebruikt in de inkomsten- en vennootschapsbelasting. Het is daarvoor niet nodig een nieuw, op Europees recht gestoeld, ondernemingsbegrip te introduceren.

In het geval dat het kabinet hiervoor wel had gekozen, was het aantal activiteiten waarvoor een vennootschapsbelastingplicht zou ontstaan vergroot ten opzichte van de huidige keuze. Een kenmerkend verschil in de ondernemingsdefinities is dat de Europeesrechtelijke definitie een «economische activiteit» vergt maar daarbij geen winstcriterium eist. Daardoor zou er voor tal van activiteiten een belastingplicht ontstaan, terwijl de verwachting is dat daarbij geen te belasten winst wordt gemaakt en dus ook geen belasting verschuldigd wordt. Dit zou een toename van de toch al omvangrijke administratieve lasten en uitvoeringskosten met zich brengen, ook voor activiteiten waarmee geen winst wordt behaald en waarvoor geen daadwerkelijke heffing van vennootschapsbelasting aan de orde is. Daarnaast kent de Europeesrechtelijke definitie, in tegenstelling tot de in het wetsvoorstel gebruikte definitie geen duurzaamheidcriterium. Door gebruik van de Europeesrechtelijke definitie zouden ook activiteiten die als gevolg van de in het wetsvoorstel gebruikte definitie als normaal vermogensbeheer kunnen worden aangemerkt en daardoor geen onderneming zijn, alsnog als onderneming worden aangemerkt. Ook dit zou het aantal belastingplichtige activiteiten laten toenemen met de daarbij behorende gevolgen voor de administratieve lasten en uitvoeringskosten. Daarnaast heeft het gebruik van een andere definitie voor overheidsondernemingen ook uitstralingseffecten naar de belastingplicht van private ondernemingen. Het gebruik van de Europeesrechtelijke definitie lijkt het kabinet om voornoemde redenen een zeer onaantrekkelijk alternatief.

Het lid Van Vliet vraagt wat het effect zou zijn van invoering van de Europeesrechtelijke ondernemingsdefinitie op de beslissing van overheden om in- dan wel uit te besteden.

Het door overheden inbesteden dan wel uitbesteden van taken en activiteiten hangt af van een veelheid van factoren. Het effect van het al dan niet belastingplichtig zijn van publiekrechtelijke rechtspersonen voor bepaalde activiteiten op de keuze om wel of niet in te besteden is niet onderzocht. Dit effect zal vermoedelijk niet afhangen van de omstandigheid of de ondernemingsdefinitie van de Wet IB 2001 wordt gebruikt of de Europeesrechtelijke ondernemingsdefinitie. Immers, ook wanneer voor de Europeesrechtelijke ondernemingsdefinitie zou worden gekozen zou, vanuit het oogpunt van (materiële) rechtsvormneutraliteit, nog steeds de quasi-inbestedingsvrijstelling zijn opgenomen in het wetsvoorstel. Keuze voor de Europeesrechtelijke ondernemingsdefinitie zou er vermoedelijk wel toe leiden dat voor meer gevallen getoetst moet worden of wordt voldaan aan de quasi-inbestedingsvrijstelling omdat de Europeesrechtelijke definitie naar verwachting tot meer ondernemingen leidt dan de gekozen ondernemingsdefinitie.

Duurzame organisatie van arbeid en kapitaal

De leden van de fractie van de PvdA vragen of het kabinet de stelling dat, als er sprake is van normaal vermogensbeheer, er geen sprake is van een duurzame organisatie van kapitaal en arbeid, aan de hand van een voorbeeld kan illustreren.

Publiekrechtelijke rechtspersonen worden belastingplichtig voor zover zij een onderneming drijven. Hiervoor is in ieder geval een duurzame organisatie van kapitaal en arbeid vereist. Uit de jurisprudentie blijkt dat hiervan vrij snel sprake is, maar dat dit wel sterk bepaald wordt door de feiten en de omstandigheden van het individuele geval. Zo wordt bijvoorbeeld in de jurisprudentie de verhuur van vastgoed in het ene geval als onderneming en in een ander geval als »normaal vermogensbeheer» aangemerkt. Van normaal vermogensbeheer is in zijn algemeenheid geen sprake indien het rendabel maken van onroerende zaken mede geschiedt door middel van arbeid die naar zijn aard en omvang onmiskenbaar ten doel heeft het behalen van voordelen uit de onroerende zaak die het bij normaal vermogensbeheer opkomende rendement te boven gaat.

Het lid Van Vliet vergelijkt de situatie van gemeenten die huisvuilophaalactiviteiten zelf verrichten en gemeenten die deze activiteit uitbesteden aan private partijen. In het eerste geval is de huisvuilophaalactiviteit niet belast omdat geen sprake is van deelname aan het economische verkeer waardoor geen sprake is van een onderneming. Ervan uitgaande dat de private partij een bv betreft, zijn in de tweede situatie de resultaten behaald met de huisvuilophaalactiviteit wel belast. In een regio waar veel gemeenten kiezen voor inbesteden zou een private partij dan nauwelijks kans hebben op een opdracht in tegenstelling tot in een regio waarin veel gemeenten uitbesteden. Het lid Van Vliet vraagt zich hierbij af of het wetsvoorstel in deze situaties nog wel tot een gelijk speelveld leidt en of het verstandig is om gemeenten zelf te laten bepalen om wel of niet uit te besteden. Het speelveld waar het lid Van Vliet op lijkt te doelen en waarop ook het tweede deel van zijn vraag zich richt, betreft het speelveld van inbesteden dan wel uitbesteden. Ook de leden van de fractie van de PvdA vragen naar de aspecten die spelen bij de keuze om al dan niet uit te besteden. Bij de afweging of een gemeente besluit tot in- of uitbesteding van een activiteit spelen verschillende aspecten een rol. De fiscale behandeling is een element dat bij die afweging een rol speelt, maar ook andere aspecten – veelal te herleiden tot kwaliteits- en efficiencyoverwegingen – spelen een rol. Zo zal worden gekeken naar bijvoorbeeld de eventuele wettelijke (on)mogelijkheid tot in- of uitbesteding, de omvang van de kosten van de verschillende mogelijkheden (inclusief te verrichten investeringen als tot inbesteding wordt besloten) alsmede naar de vraag of de benodigde expertise in de eigen organisatie voorhanden is of kan zijn en op een aanvaardbaar peil is te houden. Het kabinet heeft niet de indruk dat dit wetsvoorstel de bestaande afweging om al dan niet tot in- of uitbesteding over te gaan in betekenende mate zal wijzigen.

Winststreven

De leden van de fractie van de PvdA vragen wanneer sprake is van «het behalen van structurele overschotten» en hoe dit begrip zich verhoudt tot de door publiekrechtelijke rechtspersonen veelal vereiste investeringen vanuit hun publieke taak. De leden van de fractie van de SP vragen waarom het kabinet van mening is dat er bij structurele overschotten een winstoogmerk aanwezig wordt geacht.

Het is vaste jurisprudentie dat bij het behalen van structurele overschotten een winstoogmerk wordt aangenomen.12 In jurisprudentie is ook bepaald dat voor de vraag of sprake is van structurele overschotten veelal gekeken wordt naar de resultaten over meerdere jaren. Een enkel winstjaar is in zijn algemeenheid gezien niet voldoende om van structurele overschotten te spreken. Ligt het echter in de lijn der verwachting dat de gerealiseerde overschotten niet incidenteel van karakter zijn dan zal in de regel sprake zijn van het structureel behalen van overschotten.13 Voor de inkomsten- en vennootschapsbelasting is voor de beoordeling of sprake is van een winststreven niet relevant dat een publiekrechtelijke rechtspersoon vanuit zijn publieke taak overschotten opbouwt ten behoeve van toekomstige investeringen.14 Dit is ook niet relevant voor reeds belastingplichtige private ondernemingen, noch voor reeds belastingplichtige overheidsbedrijven.

De leden van de fractie van de SP vragen in dit verband ook hoe het winststreven zich verhoudt tot het behalen van overschotten ter reservering voor economisch slechtere tijden. Indien met een duurzame organisatie van kapitaal en arbeid wordt deelgenomen aan het economische verkeer en hiermee structureel overschotten worden gerealiseerd, is sprake van een onderneming in fiscaalrechtelijke zin. De bestemming van de overschotten, bijvoorbeeld ter vorming van een reserve voor toekomstige economisch slechte tijden, doet hier niet aan af. Dat is reeds zo voor private ondernemingen en zal als gevolg van dit wetsvoorstel ook gelden voor overheidsondernemingen.

Indien lokale overheden door decentralisaties met tekorten te maken krijgen – de leden van de fractie van de SP vragen hiernaar – zou afhankelijk van de feiten en omstandigheden tot de conclusie gekomen kunnen worden dat van een winststreven geen sprake (meer) is. De zorgen die de leden van de fractie van de SP lijken te uiten, staan overigens los van de fiscaliteit. De onderneming in fiscaalrechtelijke zin is vaak maar een onderdeel van het publiekrechtelijke lichaam.

De leden van de fractie van de SP vragen of een voorziening de solvabiliteit verbetert van een lokale overheid. Solvabiliteit is de verhouding tussen het vreemd vermogen en het eigen vermogen op de balans. Het gaat hierbij om de vraag of de onderneming voldoende vermogen heeft om in geval van liquidatie alle verschaffers van vreemd vermogen terug te betalen. Een voorziening is geen onderdeel van het eigen vermogen. Een voorziening vergroot de solvabiliteit dus niet. Het vormen van of het doteren aan een voorziening daarentegen gaat ten laste van het resultaat en beperkt daarmee de aangroei van het eigen vermogen en verlaagt daarmee de solvabiliteit.

Voorts vragen de leden van de fractie van de SP aan welke solvabiliteitseisen overheidsondernemingen moeten voldoen. De overheidsonderneming is het deel van het overheidslichaam dat belastingplichtig is. Solvabiliteit speelt voor de fiscale winstbepaling geen rol. De fiscale winstbepaling wordt bepaald door vermogensvergelijking en niet door de verhouding van het eigen vermogen ten opzichte van het balanstotaal. Het kabinet acht het dan ook niet noodzakelijk om in het kader van dit wetsvoorstel voor overheidsondernemingen solvabiliteitseisen op te stellen. Solvabiliteit speelt wel een rol voor het publiekrechtelijke lichaam zelf. Dit wetsvoorstel brengt daar geen wijziging in.

Daarnaast vragen deze of het kabinet een overzicht kan geven van de solvabiliteit bij lokale overheden. Op dit moment beschikken noch het Ministerie van Financiën, noch het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties over een overzicht van de solvabiliteit van lokale overheden. Daar komt bij dat voor wat betreft de gemeentes zijn de provincies financieel toezichthouder zijn. Omdat solvabiliteit voor de heffing van vennootschapsbelasting geen relevante grootheid is, ziet het kabinet, mede met het oog op de personele inzet, in dit kader geen aanleiding tot het alsnog verkrijgen van inzicht in de solvabiliteit van lokale overheden.

De leden van de fractie van de SGP vragen of sprake is van structurele overschotten in de situatie waarin een gemeentelijk bedrijf de gerealiseerde overschotten moet terugstorten.

Indien een overheidsonderneming (structureel) overschotten realiseert, wordt een winststreven verondersteld. Indien – de leden van de fractie van de SGP lijken hierop te doelen – een overheidsonderneming «juridisch verplicht» wordt gerealiseerde overschotten terug te betalen aan de gemeente, is het de vraag of in dat geval gesproken kan worden van gerealiseerde overschotten In het geval van een wettelijke verplichting om gerealiseerde overschotten terug te storten zal er bijvoorbeeld eerder sprake zijn van het ontbreken van structurele overschotten dan in het geval van een statutaire verplichting. De uiteindelijke conclusie zal echter altijd afhangen van de feiten en omstandigheden van het geval.

De leden van de fractie van het CDA alsook het lid van de fractie van 50 PLUS/Klein vragen nader toe te lichten wanneer sprake is van «winstpotentie». Ook de Orde vraagt hiernaar. Daarnaast vraagt de Orde of onder de concurrentietoets van artikel 4 van de Wet Vpb 1969 ook potentiële concurrentie dient te worden begrepen.

Als er sprake is van een duurzame organisatie van kapitaal en arbeid waarmee wordt deelgenomen aan het economische verkeer, maar geen winstoogmerk aanwezig is, kan op basis van artikel 4 van de Wet Vpb 1969 toch sprake zijn van het drijven van een onderneming. Dit is het geval indien met de uitoefening van een activiteit in concurrentie wordt getreden met ondernemingen gedreven door natuurlijke personen of door lichamen als bedoeld in artikel 2, eerste lid, onderdelen a tot en met d, van de Wet Vpb 1969. Bij de beoordeling of sprake is van «in concurrentie treden» speelt een aantal – in de jurisprudentie ten aanzien van private stichtingen en verenigingen – ontwikkelde criteria een rol. Zo moet met de activiteit op commerciële basis in concurrentie kunnen worden getreden. Daarnaast moeten de werkzaamheden plaatsvinden ten koste van het debiet van andere ondernemingen, welke in enigerlei mate vergelijkbaar met elkaar zijn. Het concurrentiecriterium ziet volgens de jurisprudentie niet alleen op feitelijke, maar ook op potentiële concurrentie.

Concurrentieverstoring – de leden van de fractie van het CDA vragen hiernaar – is in algemene zin niet gebonden aan geografische grenzen. Vanuit Europees perspectief dient ook bezien te worden of een overheidsonderneming potentieel in concurrentie treedt met buiten Nederland gevestigde ondernemingen. Vice versa geldt uiteraard hetzelfde. In dit kader kan gewezen worden op de rechtvaardiging van de vrijstelling voor zeehavenbeheerders zoals deze in het onderhavige wetsvoorstel is opgenomen.

Zoals uit het voorgaande blijkt en ook in de memorie van toelichting is genoemd, speelt de term «een zekere mate van winstpotentie» een rol binnen het concurrentiecriterium. Van een zekere mate van winstpotentie is in ieder geval sprake als met deze activiteiten een resultaat wordt behaald waaraan een particulier een bescheiden bestaan kan ontlenen. Hiervan is geen sprake in een situatie van structurele verliezen of (per saldo) zeer geringe resultaten. Met de woorden «in ieder geval» heeft het kabinet aan willen geven in welke situatie er zonder meer een zekere mate van winstpotentie aanwezig is. Denkbaar is evenwel dat zich in de praktijk nog andere situaties kunnen (gaan) voordoen waarin een zekere mate van winstpotentie aanwezig is. Gezien het feit dat er op dit moment nog nauwelijks ervaring is met de belastingplicht van directe overheidsondernemingen is het voor het kabinet niet mogelijk om aan te geven aan welke situaties nog meer gedacht kan worden.

Zowel de leden van de fractie van het CDA als het lid van de fractie van 50PLUS/Klein vragen bij welk resultaat een particulier hier een bescheiden bestaan aan kan ontlenen. Allereerst wil ik opmerken dat het begrip «er een bescheiden bestaan aan kunnen ontlenen» een reeds bestaande open norm is, welke voortvloeit uit de parlementaire geschiedenis behorende bij artikel 4 van de Wet Vpb 1969.15 In de bestaande jurisprudentie over private stichtingen en verenigingen wordt geen bedrag genoemd voor de vraag wanneer hiervan sprake is. Dit is ook niet zo vreemd aangezien de «bescheidenbestaansnorm» onderhevig is aan economische en maatschappelijke ontwikkelingen.

De Orde vraagt waarom het criterium betreffende bescheiden bestaan in het stroomschema op pagina 15 van de memorie van toelichting niet onderdeel is van de toets of aan artikel 4 van de Wet Vpb 1969 voldaan is. Voor de beoordeling van het concurrentiecriterium van artikel 4 is mede van belang of sprake is van een bescheiden bestaansmogelijkheid.

Het lid van de fractie van 50PLUS/Klein vraagt hoe het concurrentiecriterium in een aantal geabstraheerde situaties uitwerkt. Hoewel ik, zoals eerder opgemerkt, begrip heb voor de achter deze vraag verscholen gaande wens naar duidelijkheid, kan ik ten aanzien van dergelijke geabstraheerde casusposities geen generieke uitspraken doen. Immers, de feitelijke uitwerking is afhankelijk van de feiten en omstandigheden van het specifieke geval (verlies- en winstjaren maken hiervan deel uit). Deze feiten en omstandigheden zijn essentieel bij de beoordeling of en zo ja wanneer, belastingplicht ontstaat.

De leden van de fractie van het CDA vragen voorts of, als een bescheiden bestaan mogelijk is, er automatisch sprake is van belastingplicht op grond van het concurrentiecriterium. Indien er sprake is van een duurzame organisatie van kapitaal en arbeid en deelname aan het economische verkeer, is het voor de vraag of er sprake is van een onderneming nog van belang of er voordelen worden beoogd en redelijkerwijs te verwachten zijn. Hiervan is in elk geval sprake indien structurele overschotten worden behaald. Indien er voordelen worden beoogd of structurele overschotten worden behaald, is er sprake van een onderneming. Indien er geen voordelen worden beoogd of structurele overschotten worden behaald is het de vraag of er sprake is van (potentiële) concurrentie met andere belastingplichtigen. Als dat niet het geval is, is er geen onderneming en geen belastingplicht. Indien er wel sprake is van (potentiële) concurrentie met andere belastingplichtigen dan is het de vraag of de resultaten van zodanige omvang zijn dat een particulier er een bescheiden bestaan aan kan ontlenen. Als dat het geval is, is sprake van een onderneming en ontstaat een belastingplicht.

Zowel de leden van de fractie van het CDA als de Orde vragen op welke wijze de Belastingdienst gaat toetsen of er sprake is van winstpotentie en in hoeverre bij die toets alleen de huidige bedrijfsvoering wordt bekeken of ook bijvoorbeeld het onbenut laten van reële prijsverhogingen. Zij vragen voorts of winstpotentie uitgesloten is indien de overheid wegens maatschappelijke redenen de prijs laag houdt. In dit verband vraagt de Orde voorts of de onderlinge groepsverhoudingen hierbij een rol spelen.

De toets of er sprake is van winstpotentie is een onderdeel van de beoordeling of er sprake is van een onderneming; meer specifiek of er een winstoogmerk aanwezig is, dan wel of met de werkzaamheid in concurrentie wordt getreden met (kortheidshalve) private ondernemingen. Uitgangspunt hierbij zijn de feitelijke bedrijfsvoering en de werkelijk gehanteerde prijzen. Dit betekent dat ingeval een potentieel belastingplichtige om maatschappelijke redenen aan derden een lagere prijs in rekening brengt dan reëel mogelijk zou zijn, er vanuit dit beoordelingsperspectief geen aanleiding bestaat deze prijs te corrigeren. In de situatie waarin bijvoorbeeld vanuit een publiekrechtelijk lichaam personeel ter beschikking wordt gesteld aan een potentieel belastingplichtig onderdeel van datzelfde publiekrechtelijke lichaam, dienen de toerekenbare integrale loonkosten als uitgangspunt te worden genomen.

Als een overheid ervoor kiest om wegens maatschappelijke redenen de prijs laag te houden, de leden van de fractie van het CDA vragen hiernaar, kan echter toch sprake zijn van winstpotentie, bijvoorbeeld omdat een natuurlijk persoon aan het werkelijk resultaat een bescheiden bestaan kan ontlenen. Of sprake is van winstpotentie is derhalve afhankelijk van meer feiten en omstandigheden dan alleen een lage prijs. Hierbij kan gedacht worden aan het kostenniveau en de aanwezigheid van andere baten.

De leden van de fractie van het CDA vragen of er sprake is van winstpotentie als een activiteit gesubsidieerd is en daarom winst wordt behaald. De Orde heeft vergelijkbare vragen gesteld en daaraan de vraag toegevoegd in hoeverre subsidies van een (ander) overheidslichaam een rol spelen bij de beantwoording van de vraag of naar winst wordt gestreefd. De Orde noemt hierbij onder andere een voorbeeld van een kindertheater dat in handen van de gemeente is en onder meer een subsidie van OCW ontvangt.

Subsidies worden in zijn algemeenheid tot de winst gerekend. Daarom moeten subsidies in de beschouwing worden betrokken bij de beantwoording van de vraag of er sprake is van een winstoogmerk. In de praktijk wordt daarbij als aanknopingspunt gehanteerd de mate waarin de organisatie voor zijn inkomsten afhankelijk is van subsidies. In de situatie waarin een organisatie voor zijn activiteiten ten behoeve van derden geen vergoeding van deze derden vraagt, maar volledig afhankelijk is van subsidies, ligt het minder voor de hand om bij structurele overschotten tot een winstoogmerk te concluderen. In een beleidsbesluit16 is daarom aangegeven dat in het geval van volledige subsidieafhankelijkheid een winststreven niet aanwezig is als de behaalde overschotten volgens de statuten en subsidieregels moeten worden aangewend overeenkomstig de subsidievoorwaarden dan wel moeten worden terugbetaald aan de subsidieverstrekker. In het verlengde hiervan is in datzelfde besluit aangegeven dat er ook geen sprake is van een winststreven als een organisatie niet volledig maar hoofdzakelijk (dat wil zeggen voor ten minste 70%) afhankelijk is van subsidies en daarnaast slechts eigen bijdragen ontvangt van degenen voor wie de organisatie haar gesubsidieerde activiteiten verricht. Ook in deze situatie is vereist dat de organisatie de behaalde overschotten conform de statuten en subsidieregels aanwendt dan wel terugbetaalt aan de subsidieverstrekker. Als de subsidieafhankelijkheid lager is dan 70%, of als de organisatie andere vergoedingen ontvangt, wordt er in het geval waarin structureel overschotten worden behaald een winstoogmerk aangenomen. Structurele overschotten duiden ook op het hebben van winstpotentie.

Voor zover de geldstroom verband houdt met de (potentiële) ondernemingsactiviteit van het publiekrechtelijk lichaam is de vraag van belang of deze geldstroom plaatsvindt binnen de winstsfeer dan wel de kapitaalssfeer. Indien een derde er ook aanspraak op zou kunnen maken, er bestaat een subsidieregeling voor de betreffende activiteit, kan de conclusie zijn dat de geldstroom voor wat betreft de fiscale behandeling vergelijkbaar is met een «echte» subsidie als bedoeld in artikel 4.21, eerste lid, van de Algemene wet bestuursrecht (Awb). Een duiding in de winstsfeer ligt in dat geval eerder voor de hand. De geldstroom telt dan mee voor de toets of sprake is van een winststreven en voor de toets of sprake is van winstpotentie. Ik zou in dit kader nog willen opmerken dat de geldstromen van overheidsactiviteiten complexe materie betreft. Binnen de uitwerking van de gemaakte raamafspraken met de koepels (VNG, IPO en de UvW) zal aan de hand van de geschetste feiten en omstandigheden in casuïstiek deze problematiek nader kunnen worden uitgewerkt.

De Orde geeft het volgende voorbeeld van een kindertheater. Stel een kindertheater is eigendom van de gemeente en behaalt een positief exploitatiesaldo van € 50.000. De gemeente heeft echter een subsidie verstrekt van € 75.000 en OCW van € 25.000. Ik veronderstel daarbij dat het theater een onderdeel van de gemeente vormt en niet in een stichting of andere rechtspersoon is ondergebracht. Een geldstroom binnen het publiekrechtelijke lichaam dient, indien deze vergelijkbaar is met een «echte» subsidie, bij de beoordeling of er in het geval van het kindertheater sprake is van een onderneming wel tot de omzet gerekend te worden. De duiding van de geldstromen is een onderdeel van winstoogmerk toets en is mede bepalend voor de vraag of het kindertheater structureel overschotten realiseert. De subsidie van OCW is afkomstig van een ander publiekrechtelijk lichaam en dient eveneens tot de winst gerekend te worden. Indien verondersteld wordt dat het theater een positief exploitatieresultaat van € 50.000 behaalt – gebaseerd op het voorbeeld van de Orde – is dit resultaat van een zodanige omvang dat een particulier hieraan zeker een bescheiden bestaan kan ontlenen. De conclusie kan evenwel anders zijn in het geval dat het kindertheater verplicht is de subsidie van OCW terug te betalen.

De Orde vraagt voorts of er sprake is van winstpotentie, indien het kindertheater zonder subsidieontvangsten, zich genoodzaakt ziet haar prijzen drastisch te verhogen waardoor nog slechts een kleine doelgroep kan worden bediend.

Evenals het geval is bij private stichtingen en verenigingen dient op basis van de feiten en omstandigheden getoetst te worden of er sprake is van winstpotentie. In geval er sprake is van structurele verliezen of (per saldo) zeer geringe resultaten, waardoor geen bescheiden bestaan aan de activiteit kan worden ontleend zal er geen sprake zijn van winstpotentie. Zijn de resultaten van het kindertheater echter zodanig van omvang dat hieraan een bescheiden bestaan kan worden ontleend, dan zal er sprake zijn van winstpotentie. Het gevolg dat door de prijsverhoging een kleinere doelgroep wordt bereikt, is echter fiscaal niet relevant.

Openingsbalans en totaalwinstbegrip

De leden van de fractie van de PvdA vragen om voorbeelden van vermogensetikettering. Vermogensetikettering is een bestaand begrip en is sinds jaar en dag aan de orde bij het inkaderen van wat tot de onderneming behoort, zowel in de inkomstenbelasting als in de vennootschapsbelasting (bij bijvoorbeeld stichtingen en verenigingen). Het wetsvoorstel brengt daarin geen verandering, waardoor de bestaande kaders ook bij overheidsondernemingen dienen te worden toegepast. Bij vermogensetikettering wordt beoordeeld of een specifieke bezitting of schuld tot de onderneming gerekend moet worden met het gevolg dat dit een fiscale (openings)balanspost wordt.

De Orde vraagt zich af of gelet op de omstandigheid dat de activa en passiva van overheidsondernemingen bij aanvang van de belastingplicht gewaardeerd dienen te worden tegen de waarde in het economische verkeer, er wel een gelijk speelveld ontstaat omdat private ondernemingen dat niet kunnen. De waardering naar de waarde in het economische verkeer vloeit, net als de vermogensetikettering, voort uit de bestaande systematiek zoals we die al kennen in de vennootschapsbelasting. Ook private ondernemingen waarbij de belastingplicht aanvangt, bijvoorbeeld als gevolg van een zetelverplaatsing naar Nederland, dienen hun activa en passiva te waarderen tegen de waarde in het economische verkeer. Dit waarborgt dat de eventuele winsten die bijvoorbeeld in de vorm van zogenaamde stille reserves in de activa aanwezig zijn en die zijn ontstaan in de periode dat de private onderneming niet in Nederland belastingplichtig was, ook niet in Nederland in de heffing worden betrokken. Er lijkt derhalve geen sprake van een ongelijk speelveld.

De leden van de fractie van de PvdA vragen hoe bij de overheidsondernemingen wordt omgegaan met afschrijvingen op vastgoed. Bij de overheidsondernemingen gelden voor de fiscale winstbepaling dezelfde regels als voor de private ondernemingen. Dat betekent dat het afschrijven op vastgoed ook op dezelfde wijze gaat als bij private ondernemingen. De afschrijving van gebouwen is in artikel 3.30a van de Wet IB 2001 geregeld. Meer concreet betekent dit dat op vastgoed in eigen gebruik tot 50% van de WOZ-waarde en op verhuurd vastgoed tot 100% van de WOZ-waarde kan worden afgeschreven.

De leden van de fractie van de PvdA en het CDA merken op dat voor de bepaling van de totaalwinst de werkelijke opbrengsten en werkelijke kosten tot de winst behoren. Zij vragen in welke gevallen van deze hoofdregel wordt afgeweken. De Orde gaat ook in op winstcorrecties en vraagt of een winstcorrectie alleen in een situatie van activiteiten tussen gelieerde entiteiten aan de orde komt.

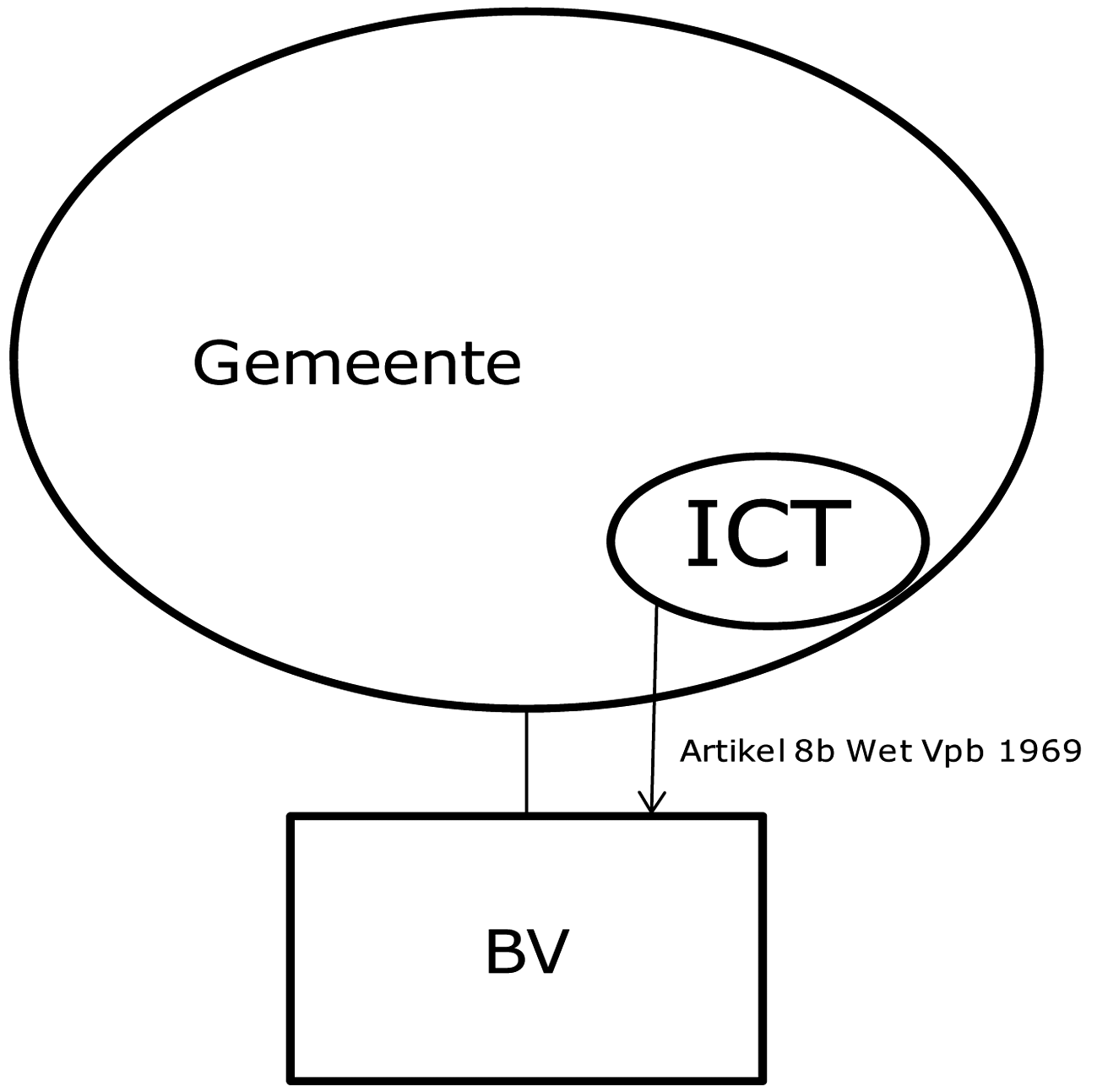

In gelieerde verhoudingen is het mogelijk dat transacties tegen andere voorwaarden plaatsvinden dan tussen onafhankelijke partijen. In afwijking van de hoofdregel dat de werkelijke opbrengsten en de werkelijke kosten de fiscale winst bepalen kan dan een winstcorrectie plaatsvinden. Deze correctie vindt dan – onder voorwaarden – plaats op grond van artikel 8b van de Wet Vpb 1969 zoals onderstaand geïllustreerd in figuur 1.

Figuur 1

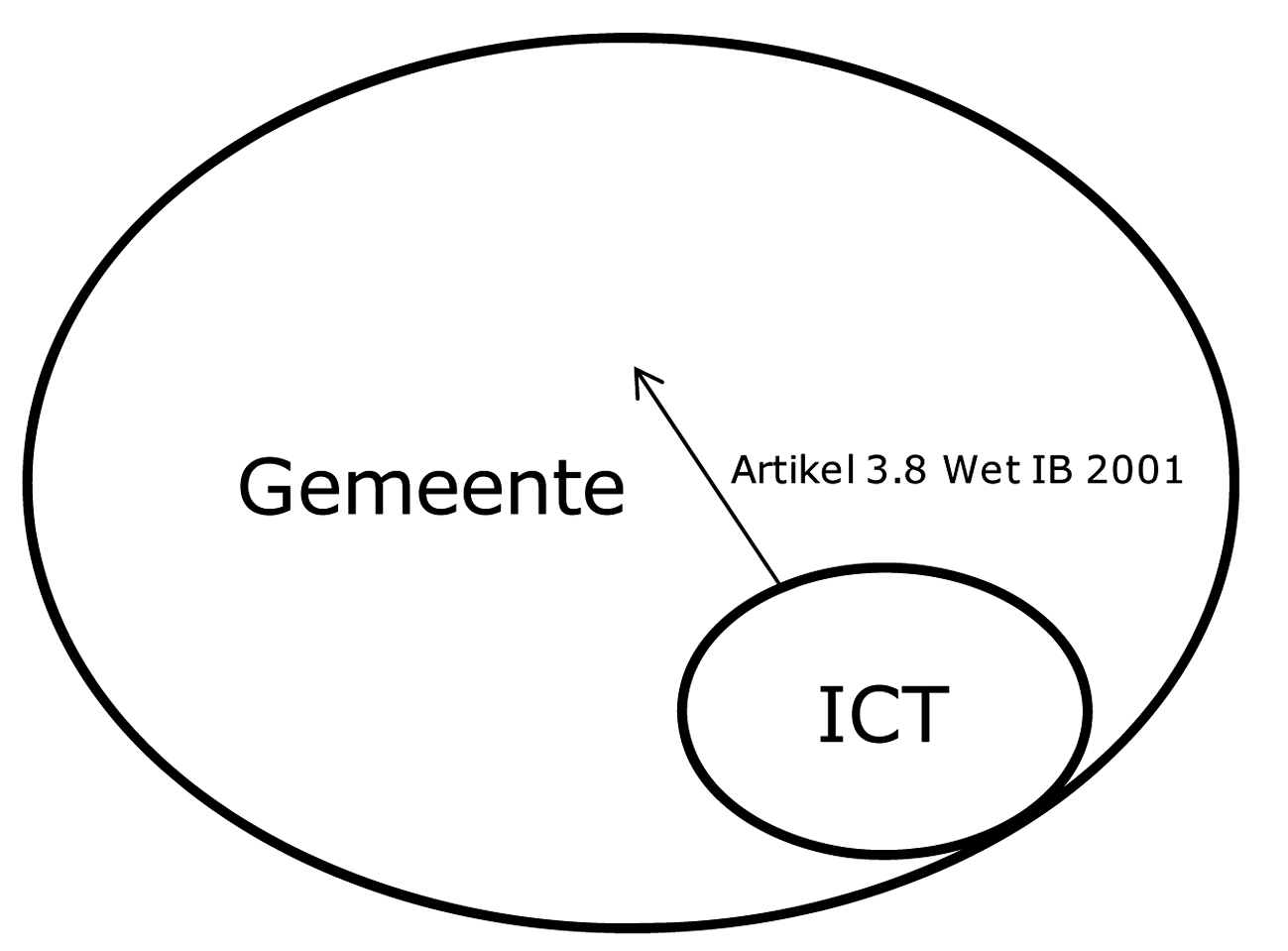

Ook in het geval van een publiekrechtelijke rechtspersoon en een daarbinnen opererende onderneming kan sprake zijn van winstcorrecties. Deze correcties vinden dan plaats op basis van artikel 3.8 van de Wet IB 2001 zoals onderstaand geïllustreerd in figuur 2.

Figuur 2

Aan de hand van het zwembadvoorbeeld uit de memorie van toelichting waarbij, gelet op de feiten en omstandigheden, wordt aangenomen dat sprake is van een onderneming, ga ik nader op de afwijking van de hoofdregel dat de werkelijke opbrengsten en de werkelijke kosten de fiscale winst bepalen.

Stel dat de afdeling Bezwaarschriften van de gemeente een afdelingsuitje organiseert in het gemeentelijk zwembad en hiervoor geen toegangsprijs of andere vergoeding in rekening gebracht krijgt, dan zal er bij het gemeentelijk zwembad een winstcorrectie voor dit gebruik plaatsvinden op basis van het totaalwinst-begrip. Ik kan dan ook bevestigend antwoorden op de vraag van de Orde dat een correctie niet altijd achterwege kan blijven. Afhankelijk van de feiten en omstandigheden kan correctie plaatsvinden op basis van artikel 3.8 van de Wet IB 2001 (in geval van directe overheidsondernemingen) of op basis van artikel 8b van de Wet Vpb 1969 (ingeval van indirecte overheidsondernemingen).

In verband met mogelijke winstcorrecties merk ik op dat tot de winst van een onderneming ook voordelen behoren die de onderneming had kunnen genieten, maar door bijzondere omstandigheden niet heeft genoten. Uit de (casuïstische) jurisprudentie blijkt dat het hierbij gaat om voordelen of nadelen die niet voortvloeien uit de onderneming, de bedrijfsuitoefening, maar uit de relatie tussen de onderneming en de gerechtigden tot de onderneming. Goederen van de onderneming die tegen een te lage prijs overgaan naar het niet-ondernemingsdeel zijn hier ook een voorbeeld van.

Daarnaast vraagt de Orde in het kader van dit voorbeeld of er sprake kan zijn van een onzakelijke prijs indien die prijs aan derden in rekening is gebracht. Bovendien vraagt de Orde wat in dit voorbeeld wordt bedoeld met «passend (...) binnen de onderneming «gemeentelijk zwembad»». Uitgangspunt is dat de prijs, die aan derden wordt gevraagd in de relatie gemeentelijk zwembad en de derde, fiscaal niet kan worden gecorrigeerd. De prijs die de gemeente aan de burger in rekening brengt wordt dus niet gecorrigeerd. Indien het zwembad onrendabel wordt geëxploiteerd, dient wel beoordeeld te worden of er kosten ten laste van de zwembadexploitatie gebracht worden, die niet tot de onderneming van het zwembad behoren. Zo is het denkbaar dat er geen juiste prijzen in rekening gebracht worden aan gelieerde partijen of andere onderdelen van het overheidslichaam. Dit zijn voorbeelden die tot een correctie kunnen leiden bij de bepaling van het winststreven.

De leden van de fractie van het CDA vragen hoe de openingsbalans opgesteld dient te worden als de waarde in het economische verkeer niet eenduidig vaststaat.

Hiervoor is al aangegeven dat het leerstuk van de vermogensetikettering bepaalt welke bezittingen en schulden op de openingsbalans moeten worden opgenomen. Deze bezittingen en schulden zullen op de waarde in het economische verkeer gesteld moeten worden, aangezien dit als het aanvangstijdstip van de fiscale onderneming aangemerkt wordt. De onderneming start fiscaal met de (fictieve) verkrijgingsprijzen, die betaald hadden moeten worden als op dat moment de onderneming was opgericht en de activa en passiva waren verkregen.

Bij overheidsondernemingen die vanuit een niet-belaste situatie overgaan naar een belaste situatie zal er geen sprake zijn van een werkelijke overdracht van bezittingen waardoor niet aanstonds duidelijk is wat waarde in het economische verkeer van de toegerekende activa en passiva is. Er zijn meerdere manieren van waarderen van bijvoorbeeld grondposities en vastgoed mogelijk. In Nederland worden door gecertificeerde taxateurs internationale waarderingsstandaarden (International Valuation Standards en European Valuation Standards) voor waarderingen gebruikt, waardoor taxaties goed onderbouwd en transparant zijn. De enorme diversiteit aan vastgoed die de overheden hebben (bijvoorbeeld courant, incourant en specifiek vastgoed) maakt het vrijwel onmogelijk om hier uniforme uitspraken over te doen. Omdat de bepaling van de waarde in het economische verkeer niet eenduidig is, betreft het een onderwerp dat zich in mijn optiek bij uitstek leent om verder uitgewerkt te worden binnen de kaders van de, in deze nota al veelvuldig aangehaalde, raamafspraken met de koepels VNG, IPO en UvW.

Door het wettelijke goodwillverbod van artikel 33 van de Wet Vpb 1969 – de leden van de fractie van het CDA vragen hiernaar – is er geen discussie mogelijk over de waardering van de vóór 2016 zelf opgebouwde goodwill. Deze kan niet geactiveerd worden.

De leden van de fractie van het CDA vragen tevens hoe kan worden voorkomen dat de overgang van de onbelaste naar de belaste periode leidt tot ongewenste effecten. Met de hiervoor vermelde manier van waarderen, waarbij wordt aangesloten bij de waarde in het economische verkeer, wordt bereikt dat slechts de aan de belaste periode toerekenbare opbrengsten en de kosten fiscaal in aanmerking genomen worden. De opbrengsten en kosten die betrekking hebben op een niet-belaste periode, blijven op deze wijze ook buiten de heffing. Vorenstaande betekent dat de grondposities van overheidslichamen – net als alle andere vermogensbestanddelen – naar de waarde in het economische verkeer per 1 januari 2016 op de openingsbalans opgenomen zullen worden (indien door de wetswijziging sprake zal zijn van een belaste onderneming). De in de jaarrekening opgenomen waardering, waarbij rekening is gehouden met afwaarderingen ten opzichte van de historische kostprijs, zal naar alle waarschijnlijkheid afwijken van die fiscale waardering.

Het kan in de praktijk voorkomen dat overheidsondernemingen hun bezittingen per 1 januari 2016 al waarderen op marktwaarde, welk waardebegrip veelal aansluit op de waarde in het economische verkeer. Door de belastingplicht per 1 januari 2016 te laten aanvangen met de waarde in het economische verkeer behoren de vóór 2016 genomen afwaarderingen niet tot het fiscale resultaat behoren. Indien er na 2016 op bijvoorbeeld grondposities hogere opbrengsten ontvangen worden dan de fiscale boekwaarde – de leden van de fractie van het CDA vragen hiernaar – dan behoort een dergelijke boekwinst tot het fiscale resultaat. In voorkomende gevallen zal, indien aan de daarvoor geldende voorwaarden van die bepaling voldaan wordt, dit resultaat aan de zogenoemde herinvesteringsreserve toegevoegd kunnen worden. Dit is een reeds bestaande faciliteit in de vennootschapsbelasting die ertoe leidt dat de belastingheffing wordt uitgesteld. Ten overvloede merkt het kabinet op dat voor de vraag of over de boekwinst daadwerkelijk vennootschapsbelasting betaald gaat worden ook de overige fiscale resultaten van de andere directe overheidsondernemingen van belang zijn.

De leden van de fractie van het CDA vragen hoe overheden geïnformeerd en geholpen worden bij de omslag in het denken van overheden vereist richting een meer commerciële administratie en vermogensetikettering. Met de koepels VNG, IPO en UvW zijn, zoals opgemerkt, raamafspraken gemaakt om een efficiënte en effectieve implementatie van dit wetsvoorstel te bewerkstelligen. Deze afspraken worden projectmatig en in gezamenlijkheid verder uitgewerkt. De omslag naar een denken in vennootschapsbelastingtermen is onderdeel van dit project. In hoeverre kosten van de overheidsorganisatie dienen te worden doorberekend aan bepaalde ondernemingsactiviteiten, waarnaar de leden van de fractie van het CDA vragen, zal afhankelijk zijn van de feiten en omstandigheden. Ik kan me voorstellen dat binnen genoemd project hierover op hoofdlijnen duidelijkheid gegeven kan worden.

De leden van de fractie van het CDA vragen of de Belastingdienst zelf belastingplichtig wordt voor de tegen betaling verrichte cursussen. Het Centrum voor Kennis en Communicatie (CKC) van de Belastingdienst verzorgt opleidingen. Om belastingplichtig te zijn, dient vastgesteld te worden of deze activiteit een onderneming is. De Belastingdienst is een onderdeel van de Staat. Dat hier een duurzame organisatie van kapitaal en arbeid aanwezig is, is evident. De opleidingen van de Belastingdienst staan open voor de eigen medewerkers en rijksambtenaren van andere departementen, die zo’n specialistische opleiding nodig hebben, waardoor geen sprake is van deelname aan het economische verkeer (dienstverlening speelt zich af binnen dezelfde rechtspersoon). Stel dat deze opleidingen ook aangeboden zouden worden aan andere overheden (bijvoorbeeld ZBO’s die geen deel uitmaken van de publiekrechtelijke rechtspersoon Staat, gemeenschappelijke regelingen, gemeenten, etc.), dan wordt er wel deelgenomen aan het economische verkeer. In dat geval is het relevant of er winst, dan wel vermogensoverschotten worden behaald met deze activiteiten, dan wel in concurrentie wordt getreden met andere opleidingsinstituten. Indien dat het geval is en er kan tenminste een bescheiden bestaan aan ontleend worden, dan is er sprake van een onderneming. Deze belastingplichtige kan dan de opbrengsten en de kosten die aan de cursussen voor interne cursisten zijn toe te rekenen op basis van de voorgestelde objectvrijstelling van artikel 8e, eerste lid, onderdeel a, ten eerste, onder 1°, van de Wet Vpb 1969 (vrijstelling voor interne activiteiten) buiten de heffing houden. Per saldo worden dan alleen de winsten behaald met de cursussen voor externe cursisten in de belastingheffing betrokken.

De leden van de fractie van het CDA vragen op welke wijze het verlenen van uitstel van betaling door de Belastingdienst in het licht van dit wetsvoorstel fiscaal wordt geduid. Deze leden lijken het verlenen van uitstel van betaling als kredietverlening aan te merken en derhalve als een activiteit waarmee in concurrentie wordt getreden met private ondernemingen. Belastingheffing vindt plaats krachtens de wet. Wanneer een belastingschuldige niet in staat is zijn belastingaanslag tijdig te voldoen, kan de ontvanger onder (strikte) voorwaarden uitstel van betaling verlenen. Kredietverlening is daarentegen van geheel andere orde. Het gaat daarbij om ondernemingen dan wel particulieren die van een bancaire instelling gelden lenen en die gelden vervolgens aanwenden voor investeringen dan wel consumptie. De door deze leden veronderstelde gelijkschakeling met kredietverlening ziet het kabinet dan ook niet.

Zowel het lid van de fractie 50PLUS/Klein als de Orde vragen zich af of een winstcorrectie moet plaatsvinden binnen het grondbedrijf voor de verkoop van kavels aan een woningcorporatie tegen een lage sociale grondprijs, terwijl er ook kavels verkocht worden aan particulieren en projectontwikkelaars tegen een hogere grondprijs.