Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33972 nr. 29 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 14 oktober 2014

Tijdens het wetgevingsoverleg op 13 oktober jl. over het wetsvoorstel aanpassing financieel toetsingskader pensioenfondsen (Kamerstuk 33 972) heb ik u over een aantal onderwerpen aanvullende informatie toegezegd. Met deze brief doe ik deze toezegging gestand. De informatie heeft betrekking op de volgende onderwerpen.

1. De toepassing van de indexatieregels in bijzondere gevallen.

2. Het tijdpad van het overleg met verzekeraars over de mogelijkheid van een levensverwachtingsaanpassingsmechanisme in pensioenverzekeringen.

3. De generatie-effecten van de motie Van Haersma Buma1 en het amendement Schouten c.s.2

4. De verhouding van het wetsvoorstel tot het Europese recht.

5. De risico-opslagen bij staatsobligaties.

6. Mogelijkheden om renteafdekking te beperken.

7. De totstandkoming van de UFR die verzekeraars momenteel toepassen bij de waardering van hun verplichtingen.

Ad 1. De toepassing van de indexatieregel in bijzondere gevallen, waaronder volledig verzekerde pensioenfondsen.

Enkele Kamerfracties hebben in de schriftelijke stukken en tijdens het wetgevingsoverleg aandacht gevraagd voor de uitwerking van de indexatieregel in enkele specifieke gevallen. Bij de overgrote meerderheid van de pensioenfondsen werkt de indexatieregel, in combinatie met de herstelplansystematiek, evenwichtig uit. In twee specifieke gevallen onderken ik dat een uitzondering op de indexatieregel – onder strikte randvoorwaarden – te overwegen is. In deze gevallen leidt de toepassing van de indexatieregel juist tot een verstoring van het generatie-evenwicht. Bijgevoegde conceptwijziging lost deze problematiek op3.

Een uitzondering is in de eerste plaats te overwegen voor volledig verzekerde fondsen. Deze fondsen hebben al hun risico’s ondergebracht bij een verzekeraar en hoeven om die reden een buffer van slechts 1 procent aan te houden. Er is dus geen buffer aanwezig waaruit een volledig verzekerd pensioenfonds de indexatie kan financieren. Indien sprake is van indexatie, vindt de financiering daarvan bij een volledig verzekerd fonds op een andere wijze plaats, bijvoorbeeld via een premie waaruit de indexatie direct bij de verzekeraar wordt ingekocht of via een afspraak met de verzekeraar over het delen van de overrente. Naast het feit dat volledig verzekerde fondsen geen buffer hebben waaruit zij de indexatie kunnen financieren, is de kans op nominale kortingen vanwege de volledige verzekering bovendien vrijwel nihil. Dit betekent dat de indexatieregel niet noodzakelijk is omdat geen tegenwicht geboden hoeft te worden aan de spreiding van kortingen.

De kans op nominale kortingen kan eveneens tot vrijwel nihil worden gereduceerd wanneer sprake is van een bijstortingsverplichting van de werkgever. Daarbij is van belang dat de bijstortingsverplichting voldoende juridische «hardheid» heeft en leidt tot een herstel van de dekkingsgraad tot ten minste het niveau van het minimaal vereist eigen vermogen. Een belangrijk verschil met volledig verzekerde fondsen is dat fondsen met een bijstortingsverplichting moeten voldoen aan het vereist eigen vermogen. Het vraagstuk van een eerlijke verdeling van buffers tussen generaties speelt bij fondsen met een bijstortingsverplichting dus wel een rol. Het is daarom van belang dat de actieven in het fonds worden gecompenseerd voor het risico dat buffers te snel voor indexatie worden gebruikt. Dit generatie-evenwicht kan worden gegarandeerd als de actieve deelnemers worden gecompenseerd met een onvoorwaardelijke indexatietoezegging. Het ligt daarom voor de hand om fondsen met een onvoorwaardelijke bijstortingsverplichting alleen uit te zonderen van de verplichte toepassing van de indexatieregel als actieve deelnemers aanspraak hebben op een onvoorwaardelijke indexatie op ten minste het niveau van de prijsinflatie.

Ad 2. Het tijdpad van het overleg over de mogelijkheid van een levensverwachtingsaanpassingsmechanisme in pensioenverzekeringen.

Zoals is aangegeven in antwoord op vragen van de fracties van de PvdA en het CDA in het verslag van een schriftelijk overleg (VSO) over onderhavig wetsvoorstel (Kamerstuk 33 972, nr. 28), wordt in het wetsvoorstel geen levensverwachtingsaanpassings-mechanisme voor uitkeringsovereenkomsten (LAM) ingevoerd. Hierover vindt binnenkort een gesprek plaats tussen het Verbond van Verzekeraars, het Ministerie van Financiën en het Ministerie van Sociale Zaken en Werkgelegenheid. Het kabinet kan u naar verwachting in november informeren over de uitkomsten van dat gesprek.

Ad 3. De generatie-effecten van de motie Van Haersma Buma en het amendement Schouten.

Het CPB heeft de generatie-effecten berekend voor:

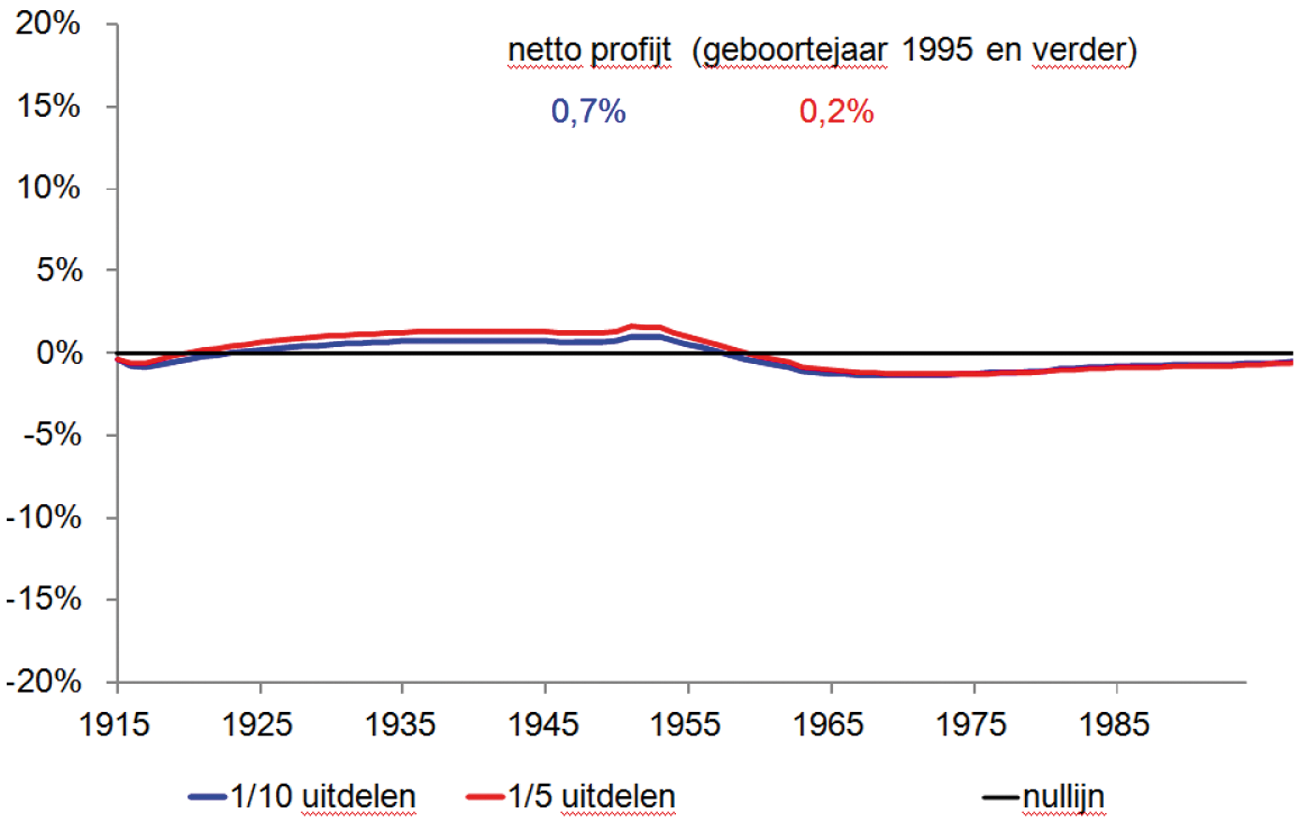

1. Aanpassing van de regel voor inhaalindexatie, in die zin dat per jaar 1/5 van het daarvoor beschikbare vermogen mag worden gebruikt (in plaats van 1/10).

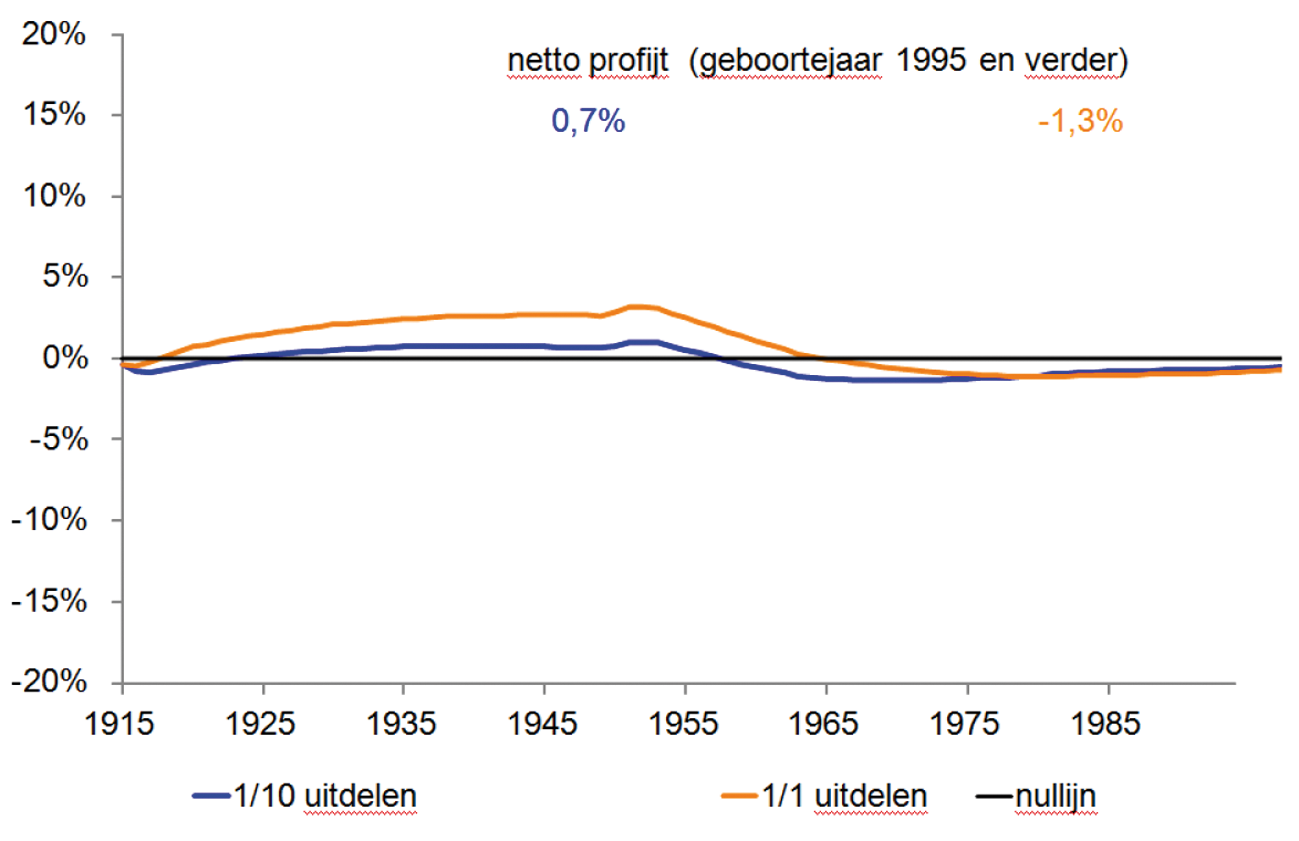

2. Aanpassing van de regel voor inhaalindexatie, waarbij het voor inhaalindexatie beschikbare vermogen direct volledig kan worden gebruikt.

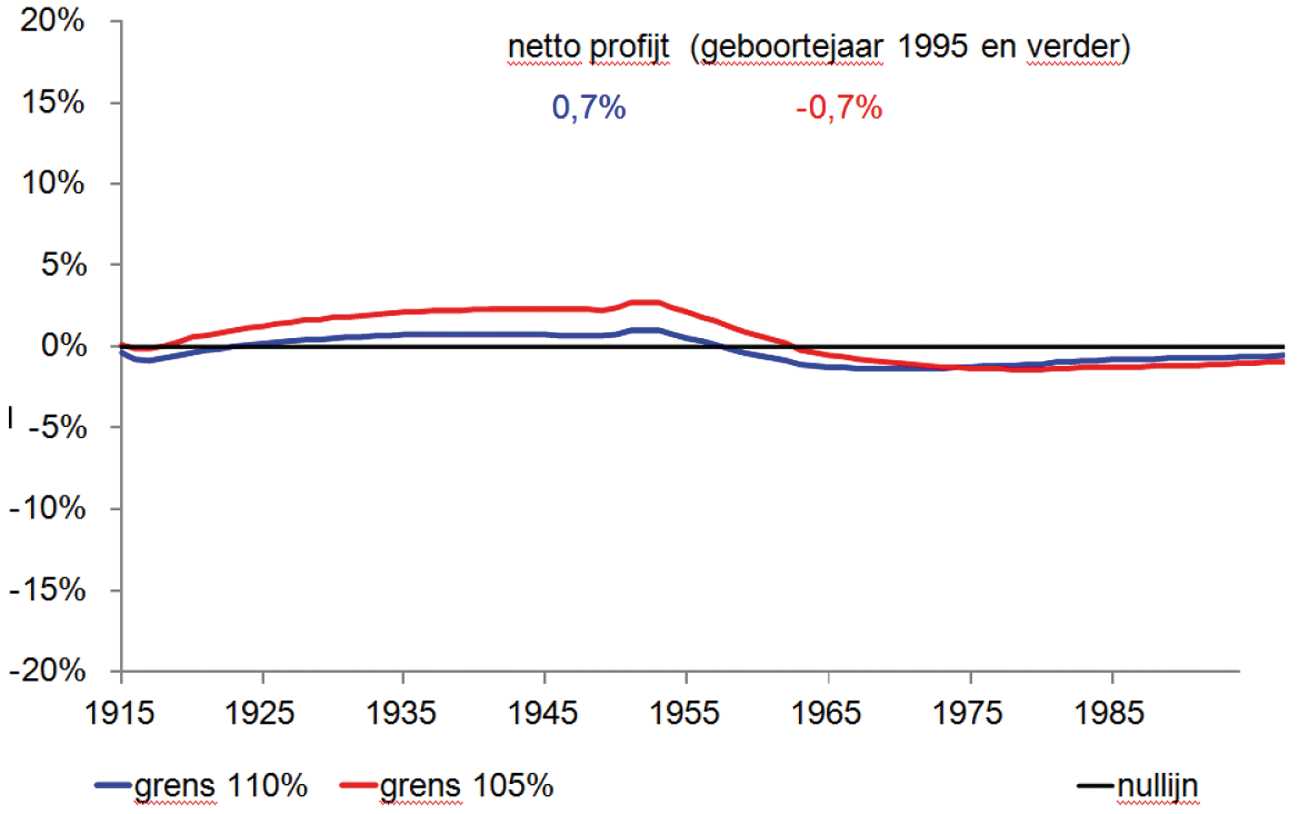

3. Het verlagen van de indexatiedrempel naar 105%.

4. Het niet invoeren van de nieuwe UFR.

De eerste maatregel (amendement Schouten c.s., Kamerstuk 33 972, nr. 15) heeft een zeer gering generatie-effect. Als fondsen 1/5 van het daarvoor beschikbare vermogen voor inhaalindexatie gebruiken, houden jongeren houden een kleine plus (0,2%). Zie onderstaande figuur.

Dit netto profijt heeft betrekking op de koopkracht van de pensioenuitkering. In de CPB berekening is er sprake van een «zero sum»: een groter profijt voor oudere generaties gaat ten koste van de uitslag voor jongere generaties.

Bij de tweede maatregel, het volledig en in één keer mogelijk maken van inhaalindexatie boven de 130%, loopt het voordeel voor ouderen op tot zo’n 4%. Voor jonge generaties slaat het netto profijt om naar een netto achteruitgang (-1,3%). Zie onderstaande figuur.

Het verlagen van de indexatiedrempel van 110% naar 105% levert een voordeel op voor ouderen van ca. 3%. Het profijt voor jongere generaties slaat om in een achteruitgang met 0,7%. Zie onderstaande figuur.

Het handhaven van de huidige UFR methodiek, de vierde maatregel, leidt tot een 5%punt hogere dekkingsgraad. Hierdoor kunnen fondsen op de korte termijn (meer) indexeren. Dit is aantrekkelijk voor oudere generaties met veel pensioenaanspraken. Het gaat echter ten koste van het vermogen dat beschikbaar is voor indexatie op de langere termijn. Het effect is circa 3% extra voordeel voor ouderen.

De motie Van Haersma Buma (CDA) (Kamerstuk 34 000, nr. 9) stapelt in feite drie maatregelen:

– volledig inzetten van extra vermogen voor inhaalindexatie,

– verlaging van de indexatiedrempel naar 105%-eis en

– niet invoeren van de nieuwe ufr.

Dit leidt tot een forse «plus» voor oudere werknemers en gepensioneerden, oplopend tot naar schatting 8 à 10%.

Ad 4. De verhouding van het wetsvoorstel tot het Europese recht.

In deze brief wordt op de twee meest relevante aspecten ingegaan. Dit betreft in de eerste plaats de vraag in hoeverre de voorgestelde herstelplansystematiek zich verhoudt tot artikel 1 van het Eerste Protocol bij het Europees Verdrag voor de Rechten van de Mens (1 EP EVRM). In de tweede plaats wordt ingegaan op de voorwaarden die op grond van het EU-recht gelden voor de verplichtstelling aan een bedrijfstakpensioenfonds of een beroepspensioenfonds.

Het EVRM legt normen op voor de lidstaten van de Raad van Europa. De in dit kader belangrijkste norm is de verplichting om het eigendomsrecht te beschermen (1 EP EVRM). Aanpassing van de herstelsystematiek is te beschouwen als een regulering van eigendom. Eigendomsregulering is aanvaardbaar als deze

1. bij wet is voorzien,

2. het algemeen belang dient en

3. de gevolgen proportioneel zijn.

De beoogde maatregel behelst een aanpassing van de wettelijke herstelsystematiek. Daarmee is aan de eerste voorwaarde voldaan. De wetswijziging dient een aantoonbaar algemeen belang. De invoering van de nieuwe herstelplansystematiek, waarmee herstelmaatregelen over maximaal 10 jaar worden gespreid, voorkomt dat fondsen tegen het einde van een kortetermijnherstelplan een forse, abrupte verlaging moeten toepassen. De gevolgen van financiële schokken worden zo beter verdeeld over de gehele populatie van het pensioenfonds.

De gevolgen van de wetswijziging zijn – tot slot – niet disproportioneel ten opzichte van het algemeen belang dat ermee is gediend. Hierbij is met name de uitbreiding van de bevoegdheid van pensioenfondsen om pensioenen nominaal te verlagen juridisch relevant. Onder het nieuwe ftk mogen de fondsen de pensioenen ook bij een dekkingsgraad boven het minimaal vereist eigen vermogen (MVEV) nominaal verlagen. Dit blijft echter een uiterste redmiddel. Uit rekensommen blijkt dat nominale verlagingen bij een dekkingsgraad tussen het MVEV en het vereist eigen vermogen (VEV) qua omvang zeer beperkt blijven, ook in extreme scenario’s. In nagenoeg alle heeft het fonds voldoende herstelcapaciteit om op het VEV uit te komen. Waar dat niet het geval is, zal een nominale verlaging doorgaans gering zijn, doordat deze over 10 jaar kan worden gespreid. Op grond van de evenwichtige belangenbehartiging worden nominale verlagingen op alle deelnemers en pensioengerechtigden toegepast. Er is in dat geval in de termen van het EVRM geen sprake van een «individual and excessive burden». De kans dat de beoogde herziening van de herstelsystematiek in strijd komt met artikel 1 EP EVRM, is verwaarloosbaar.

Als er geen schending is van artikel 1 EP EVRM, zal er ook geen sprake zijn van schending van artikel 14 EVRM, het verbod op leeftijdsdiscriminatie. De kans dat een herziening van de herstelsystematiek strijd oplevert met de Wet gelijke behandeling op grond van leeftijd bij de arbeid (WGBL), is gering. Toetsing van een formele wet aan de WGBL is niet aan de orde. Als er al sprake kan zijn van (indirect) leeftijdsonderscheid, kan dit onderscheid worden gerechtvaardigd. De herziene systematiek dient een legitiem doel en is daarvoor passend en noodzakelijk.

In de tweede plaats wordt hier ingegaan op de vraag hoe het nieuwe ftk zich verhoudt tot de eisen die vanuit Europees recht aan de verplichtstelling worden gesteld. Volgens enkele ouderenorganisaties beperkt de rol van pensioenfondsen zich onder het nieuwe ftk slechts tot uitvoering van ftk-regels. Dit zou, aldus bedoelde organisaties, het einde van de verplichtstelling kunnen betekenen.

Pensioenfondsen en sociale partners houden onder het nieuwe ftk een ruime beleidsvrijheid. Zo blijven sociale partners de inhoud van de pensioenregeling bepalen en stelt het pensioenfonds het premie- en beleggingsbeleid op.

Overigens blijkt uit jurisprudentie dat de mate waarin pensioenfondsen handelingsvrijheid hebben, voor de beoordeling van de verplichtstelling geen doorslaggevend criterium is.

Ad 5. De risico-opslagen bij staatsobligaties.

De opslag voor kredietrisico in het standaardmodel voor de berekening van het VEV gaat uit van een gespreide portefeuille met AAA papier. Ook AAA staatspapier kent een kredietrisico, al is dit naar verhouding zeer gering. Een beperkte vrijstelling voor Europese landen is daarom verantwoord, mede ook vanwege het ontbreken van valutarisico.

Voor de categorie AA obligaties, waar AA+ obligaties onder vallen, moeten pensioenfondsen een risico-opslag aanhouden. Nederland heeft momenteel alleen een AA+ status bij kredietbeoordelaar S&P. Bij de kredietbeoordelaars Fitch en Moody’s heeft Nederland echter wel de hoogste (AAA) kredietstatus. Bij de nadere uitwerking van de vaststelling van het VEV wordt daarom op basis van de huidige situatie voor Nederlands staatspapier geen risico-opslag toegepast.

Nu voor Nederlandse staatsobligaties geen risico-opslag zal gelden, verwacht ik geen vlucht naar rentederivaten.

In antwoord op een vraag van de fractie van het CDA is in het VSO uiteengezet dat de waarde van rentederivaten bij een rentestijging daalt. De waarde van de pensioenverplichtingen neemt bij een rentestijging echter af, waardoor de dekkingsgraad per saldo toeneemt.

Ad 6. Mogelijkheden om de renteafdekking te beperken

Onder het nieuwe ftk krijgen pensioenfondsen meer ruimte om het beleggingsbeleid af te stemmen op hun indexatieambitie. Dit is het gevolg van de nieuwe herstelsystematiek, op grond waarvan pensioenfondsen financiële schokken steeds opnieuw over 10 jaar mogen uitsmeren. Dit kan ertoe leiden dat pensioenfondsen kiezen voor een lagere renteafdekking.

Pensioenfondsen in een herstelsituatie mogen in principe het risicoprofiel niet vergroten. Echter, zoals aangekondigd in het wetgevingsoverleg, krijgen ook deze pensioenfondsen in 2015 eenmalig de ruimte het risicoprofiel eventueel opwaarts bij te stellen. Dit geldt alleen voor fondsen die geen dekkingstekort hebben. Fondsen die in 2015 in dekkingstekort zijn, krijgen eenmalig die ruimte als zij op een later moment uit dekkingstekort komen.

Bij de herziening van hun strategisch beleggingsbeleid kunnen pensioenfondsen kiezen voor een zogenoemd dynamisch risicoprofiel, waarin de mate van renteafdekking afhangt van de hoogte van de rente of de dekkingsgraad van het fonds. Zij dienen hiervoor wel in hun beleggingsbeleid in detail vast te leggen hoe de uiteindelijke portefeuilleverdeling en de mate van risicoafdekking tot stand komt.

Ad 7. De totstandkoming van de UFR die verzekeraars momenteel toepassen bij de waardering van hun verplichtingen.

DNB heeft op 2 juli 2012 bekend gemaakt dat verzekeraars bij de bepaling van hun financiële positie per 30 juni 2012 gebruik moeten maken van een methode voor de berekening van de waarde van de verplichtingen die ook onder Solvency II van toepassing zal zijn. De aanpassing van de rentecurve gaat uit van een alternatieve extrapolatiemethode aan de hand van een Ultimate Forward Rate (UFR). Met de toepassing van een UFR bij de bepaling van de rentecurve voor verzekeraars anticipeert DNB op Solvency II. Dit nieuwe Europese toezichtraamwerk kent een vergelijkbare extrapolatiemethode aan de hand van een UFR. De toepassing van een UFR staat in dit nieuwe toezichtraamwerk niet meer ter discussie. De besluitvorming rond de kwantitatieve invulling van Solvency II is echter nog niet afgerond. Voor deze kwantitatieve invulling van de UFR voor verzekeraars heeft DNB een keuze gemaakt binnen de marges die naar verwachting aansluiten bij Solvency II.

Het is belangrijk erop te wijzen dat de UFR in het kader van Solvency II niet los kan worden gezien van het totale financiële toezichtkader voor verzekeraars. De UFR in het kader van Solvency II komt tot stand op basis van een onderhandelingsproces, waarbij ook andere elementen van Solvency II een rol spelen. Eerder is door de Nederlandse pensioensector en academici kritiek geuit op de in Solvency II toegepaste extrapolatiemethode, omdat deze het afdekken van het renterisico zou compliceren. Anders dan verzekeraars, plegen veel pensioenfondsen het renterisico inclusief de UFR wel af te dekken.

Tot slot

De heer Klaver (GroenLinks) heeft een gewijzigd amendement ingediend over het jaarlijks melden van de reële dekkingsgraad door het pensioenfonds aan De Nederlandsche Bank. Het oordeel over dit amendement wil ik graag aan uw Kamer overlaten.

Voor de duidelijkheid herhaal ik hier nog de toezeggingen die ik tijdens het wetgevingsoverleg heb gedaan.

1. In mei 2015 zal ik u de hoofdlijnennotitie over de uitkomsten van de nationale pensioendialoog doen toekomen.

2. Eind 2015 zal ik u informeren over de uitkomsten van het onderzoek van DNB naar de ontwikkeling van de pensioenpremies.

3. Zodra EIOPA – in het kader van Solvency II – een UFR vaststelt voor de waardering van verplichtingen van verzekeraars, zal ik onderzoeken of het wenselijk is de UFR die voor Nederlandse pensioenfondsen geldt, te stroomlijnen met de UFR voor verzekeraars.

4. In november 2014 zal ik u schriftelijk informeren over de verkenning van het voorstel van de RMU om pensioenpremies, respectievelijk pensioenaanspraken, te kunnen benutten voor de aflossing van woningschulden.

5. In november 2014 zal ik u schriftelijk informeren over het onderzoek naar de mogelijkheden van collectieve risicodeling binnen premieovereenkomsten.

De Staatssecretaris van Sociale Zaken en Werkgelegenheid, J. Klijnsma

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33972-29.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.