Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 33964 nr. 43 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 5 september 2016

Op 7 februari 2015 is de Wet beloningsbeleid financiële ondernemingen (Wbfo) in werking getreden. Met deze wet heeft het kabinet een breed pakket aan regels geïntroduceerd dat financiële ondernemingen verplicht tot het voeren van een beheerst beloningsbeleid en dat excessieve variabele beloningen aan banden legt.

Nederland heeft met de regels in de Wbfo, waaronder het bonusplafond van maximaal 20% van het vaste salaris, de strengste bonuswetgeving van Europa. De doelstelling van deze wet is het voorkomen van perverse beloningsprikkels die aanleiding kunnen geven tot het nemen van ongewenste risico’s of het veronachtzamen van het klantbelang. De Wbfo draagt daarmee bij aan het streven naar een duurzame en aan de burger dienstbare financiële sector.

In deze brief wordt uw Kamer conform een motie en toezeggingen geïnformeerd over de eerste indrukken in de praktijk met betrekking tot de Wbfo.1 Ook geef ik met deze brief gevolg aan een aantal andere toezeggingen met betrekking tot het beloningsbeleid in de financiële sector. De Wbfo wordt volgend jaar geëvalueerd; de evaluatie wordt uiterlijk 1 december 2017 aan het parlement aangeboden. In de evaluatie zal met name de effectiviteit van de Wbfo en eventuele neveneffecten worden onderzocht.

Wbfo

De regels in de Wbfo richten zich primair op het voorkomen en bestrijden van ongewenste en onverantwoorde prikkels in variabele beloningen. Naast de introductie van nieuwe regels, werden met de invoering van de regels in de Wbfo ook de reeds bestaande beloningsregelgeving voor financiële ondernemingen overzichtelijk samengebracht. In de Wbfo zijn bijvoorbeeld regels opgenomen over onder meer de verplichting tot het hebben van een beheerst beloningsbeleid, publicatieverplichtingen, het bonusplafond van 20% van het vaste jaarsalaris, verplichtingen tot terugvordering en aanpassing van variabele beloningen (claw back en malus) en het verbod op variabele beloning bij staatsgesteunde financiële ondernemingen.

Effecten Wbfo

Om een indruk te krijgen van de eerste effecten van de Wbfo in de praktijk, is informatie verstrekt door toezichthouders De Nederlandsche Bank (DNB) en de Autoriteit Financiële Markten (AFM), door belangenorganisaties de Nederlandse Vereniging van Banken (NVB) en het Verbond van Verzekeraars (Verbond), en zijn gesprekken gevoerd met andere belanghebbenden en deskundigen.2

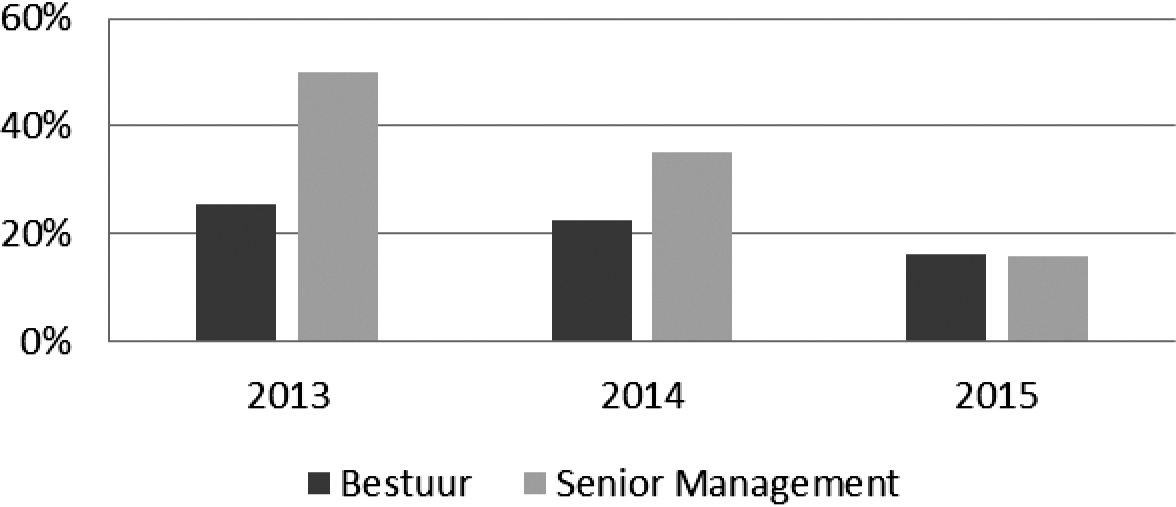

Op basis van deze informatie is zichtbaar dat variabele beloningen in de Nederlandse financiële sector door het bonusplafond zeer fors zijn teruggebracht (zie bijlage I3).4 De perverse prikkels die voorheen aanwezig waren in variabele beloningen, zijn door de Wbfo sterk beperkt. Ter indicatie wordt hieronder weergegeven hoe het beleid met betrekking tot de maximale variabele beloning, als percentage van het vaste salaris, van bestuurders en senior management van de grote Nederlandse banken en verzekeraars zich gemiddeld heeft ontwikkeld (figuur 1).

Figuur 1: Maximale variabele beloning grote banken en verzekeraars1

1 Het betreft het (ongewogen) gemiddelde van maximale variabele beloningen van raden van bestuur en de hoogste echelons onder de raden van bestuur van ABN AMRO BANK, ING Groep, Rabobank, SNS BANK, Achmea, Aegon, ASR, Delta Lloyd, NN en VIVAT. Een deel van deze ondernemingen was staatsgesteund in deze periode waardoor een variabele beloning voor bestuurders, andere beleidsbepalers en deel van het senior management in deze tijd niet van toepassing was.

Bron: Eigen berekeningen op basis van cijfers van de NVB en het Verbond

De bevoegdheden voor het aanpassen (malus) en terugvorderen van variabele beloningen (claw back) zijn met de invoering van de Wbfo in 2015 verbreed en aangescherpt tot verplichtingen in specifieke situaties. Zo zijn financiële ondernemingen verplicht variabele beloningen aan te passen of terug te vorderen als een persoon normen van bekwaamheid of correct gedrag heeft geschonden, of als hij verantwoordelijk was voor gedragingen die de financiële positie van de onderneming aanmerkelijk hebben verslechterd. Op basis van openbare informatie is zichtbaar dat in het eerste jaar van werking van de Wbfo deze aangescherpte bevoegdheden reeds zijn gebruikt. Zo hebben in 2015 bijvoorbeeld Rabobank en Delta Lloyd gebruik gemaakt van de aangescherpte regels voor terugvordering en aanpassing van variabele beloningen.5 Hoewel het hier eerste signalen van de effecten van deze regels betreft, zijn deze eerste tekenen positief.

Toezicht en naleving

Uit informatie van DNB en AFM blijkt dat financiële ondernemingen in 2015 hun beleid in overeenstemming hebben gebracht met de regels uit de Wbfo. Geen van beide toezichthouders heeft in 2015 praktijken aangetroffen die aanleiding gaven tot het opleggen van boetes of andere formele maatregelen.6 Beide toezichthouders hebben in gesprekken met onder toezicht staande ondernemingen duiding gegeven aan de juiste toepassing van de regels van de Wbfo, zoals dat vaker aan de orde is bij nieuwe wetgeving.

Voor banken die vallen onder het Single Supervisory Mechanism (SSM) geldt dat zij onder direct toezicht vallen van de Europese Centrale Bank (ECB). Dit toezicht wordt uitgevoerd door Joint Supervisory Teams waarin ook DNB vertegenwoordigd is. Beloningsbeleid is binnen het SSM één van de onderwerpen waar actief toezicht op gehouden wordt. De normen uit de Nederlandse wetgeving worden daarbij meegenomen voor de Nederlandse banken.7

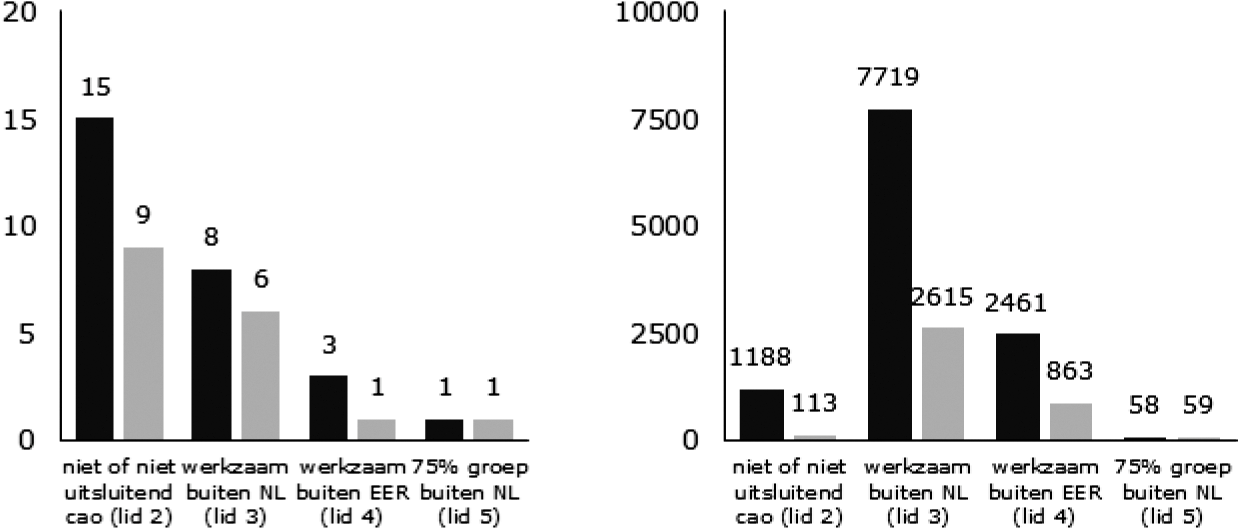

Een belangrijk element van de Wbfo is de sectorbrede invoering van een bonusplafond van 20% van de vaste beloning. Op dit bonusplafond zijn enkele wettelijke uitzonderingen mogelijk, waarbij onder bepaalde voorwaarden een ander bonusplafond, of geen plafond geldt. Eén van de deze uitzonderingen is de mogelijkheid om een variabele beloning hoger dan 20% toe te kennen (tot maximaal 100%) aan personen die niet (volledig) onder een cao vallen, mits het maximale bonusplafond voor de gehele categorie gemiddeld 20% bedraagt. Naast deze mogelijkheid is het mogelijk een uitzondering op het bonusplafond te maken voor personen die hoofdzakelijk werkzaam zijn buiten Nederland en voor personen die bij een in Nederland gevestigd voornamelijk internationaal opererend hoofdkantoor werkzaam zijn.8 DNB heeft het gebruik van de verschillende uitzonderingsmogelijkheden in kaart gebracht (zie bijlage II9).10 Op basis van de beschikbare informatie blijken in 2015 in totaal 28 banken gebruik gemaakt te hebben van (ten minste) één van de uitzonderingsmogelijkheden (zie figuur 2).11

Figuur 2: Links het aantal instellingen dat gebruikt maakt van een uitzondering, rechts het aantal personen waarvoor de uitzondering gebruikt wordt, banken (in donkergrijs) en verzekeraars (in lichtgrijs)1

1 In de grafiek wordt verwezen naar de uitzonderingen zoals opgenomen in art. 121 lid 2 t/m 5 Wft.

Bron: informatie van DNB.

Op basis van de informatie van DNB blijkt dat 109.239 van de 160.420 personen werkzaam bij Nederlandse banken aanspraak kunnen maken op een variabele beloning. Bij verzekeraars gaat het om 38.161 van de in totaal 87.883 medewerkers.12 Een klein deel van de personen werkzaam bij Nederlandse banken en verzekeraars valt niet (of niet-uitsluitend) onder een cao (7.954 bij banken, 891 bij verzekeraars). Voor deze groep personen is het mogelijk om een variabele beloning hoger dan 20% toe te kennen, mits de gemiddelde variabele beloning voor deze groep maximaal 20% is. Deze uitzondering is in 2015 vaker door banken dan door verzekeraars toegepast (15 banken, 9 verzekeraars) en is toegepast bij gemiddeld 1 op de 7 personen binnen de betreffende groep (niet-cao) medewerkers (1.188 van de 7.954 niet-cao medewerkers bij banken, 113 van de in totaal 891 niet-cao medewerkers bij verzekeraars).13 Bij deze personen is sprake van een variabele beloning hoger dan 20%, met als maximum 100%. Binnen de gedefinieerde groep (niet-cao) medewerkers hebben 6 op de 7 personen een variabele beloning lager dan 20% ontvangen. De gemiddelde variabele beloning binnen deze gedefinieerde groepen is 12% bij banken en 13% bij verzekeraars.

Het is op basis van de informatie van DNB niet duidelijk of de (gemiddeld 20%-) uitzondering alleen is gebruikt voor de uitzonderlijke situaties waarvoor deze bedoeld is (zoals de specialistische ICT-ers die genoemd zijn tijdens de parlementaire behandeling). Daarvoor is van belang te weten tot welke functiegroepen de personen behoren die een maximale variabele beloning tussen 20% en 100% hebben gekregen. Ik zal daarom DNB vragen over 2016 uit te vragen voor welke specifieke functiegroepen banken en verzekeraars de gemiddeld 20%-uitzondering hanteren, zodat bij de evaluatie zicht bestaat op de vraag of de beloningen hoger dan 20% inderdaad voornamelijk toekomen aan specialistische medewerkers.14

De uitzondering op het bonusplafond voor individuele medewerkers die hoofdzakelijk werkzaam zijn in een andere lidstaat, is door 8 banken en 6 verzekeraars toegepast, en voor individuele medewerkers die hoofdzakelijk werkzaam zijn buiten de EER door 3 banken en 1 verzekeraar. In totaal gaat het om 10.180 medewerkers van banken en 3.478 medewerkers van verzekeraars (6,34% van het totaal aantal medewerkers in de bancaire sector en 3,96% van het totaal aantal medewerkers de verzekeringsector15) die een variabele beloning hoger dan 20% hebben gekregen omdat zij hoofdzakelijk werkzaam zijn in een andere lidstaat of buiten de EER. Hierbij geldt dat de maximale variabele beloning conform het wettelijk kader 100% bedraagt voor personen die in hoofdzaak hun werkzaamheden uitvoeren binnen de EER en 200% indien zij dat doen buiten de EER, mits is voldaan aan de eisen uit de richtlijn kapitaalvereisten.16 Bij de evaluatie van de Wbfo in 2017 zal ook nadrukkelijk worden gekeken naar de diverse personeelsbestanden en het aantal personen dat voor Nederlandse banken en verzekeraars binnen of buiten de EER functies vervult.

Effecten vestigingsklimaat

Tijdens de consultatie en de parlementaire behandeling van het wetsvoorstel zijn zorgen geuit over de mogelijke effecten van de Wbfo op het Nederlandse vestigingsklimaat, het gelijke speelveld en de concurrentiepositie. Op basis van gesprekken met belanghebbenden en deskundigen17 stel ik vast dat een deel van deze zorgen weliswaar nog steeds bestaat, maar dat er tot dusver geen signalen zijn dat (negatieve) effecten zich in de praktijk voordoen.18

Informatie van DNB over het aantal vergunningen (zie bijlage III19) in 2015 laat een beperkte afname zien van het aantal banken (van 55 naar 53) en verzekeraars (van 204 naar 197) met een zetel in Nederland. DNB ziet voor deze afname geen aanleiding in de invoering van de Wbfo. Daarnaast is DNB gevraagd alert te zijn op mogelijkheden voor banken om de regels uit deze wet te ontwijken door omzetting van dochterondernemingen in bijkantoren.20 Het Nederlandse bonusplafond van 20% geldt namelijk wel voor dochterondernemingen van binnen de EER gevestigde banken, maar niet voor hun bijkantoren (omdat dit op grond van de Europese regelgeving niet geëist kan worden). Uit informatie van DNB (zie bijlage III) blijkt dat er in 2015 in Nederland 6 nieuwe bijkantoren van banken zijn gevestigd. Deze toename van bijkantoren houdt volgens DNB geen verband met de afname van het aantal vergunninghoudende banken in Nederland.

Belanghebbenden en deskundigen geven aan dat doorgaans geen problemen worden ervaren bij het aantrekken van geschikt personeel. Hierbij speelt de huidige situatie op de arbeidmarkt een rol alsmede de aard van financiële dienstverlening in Nederland (overwegend nationaal georiënteerd). Hierbij merk ik met belanghebbenden en deskundigen op dat het nog te vroeg is om definitieve conclusies te trekken over de effecten van de Wbfo, omdat de wet pas anderhalf jaar geleden in werking is getreden. Daarnaast is het lastig om specifieke effecten van de Wbfo te isoleren. Mijn eerste indruk van de werking in de praktijk is echter positief.

Evaluatie

In deze brief is de eerste indruk van de effectiviteit en naleving van de Wbfo in de praktijk beschreven. In 2017 wordt de Wbfo geëvalueerd. In deze evaluatie wordt stilgestaan bij de doeltreffendheid en effecten van de Wbfo in de praktijk en wordt tevens ingegaan op de gevolgen van de wet voor onder meer het gelijke speelveld, de concurrentiepositie van het Nederlandse bedrijfsleven en het Nederlandse vestigingsklimaat. De evaluatie zal derhalve zowel kwalitatief als kwantitatief van aard zijn en onder meer bestaan uit interviews met belanghebbenden en andere relevante partijen, en uit analyse van data op het gebied van beloningen, arbeidsmarkt en verplaatsingen. Ik zal deze evaluatie uiterlijk 1 december 2017 naar zowel uw Kamer als de Eerste Kamer sturen.21

Tot slot

Hoewel de regels in Wbfo primair zijn gericht op het voorkomen van ongewenste prikkels in variabele beloningen, ben ik in algemene zin voorstander van een sobere houding ten aanzien van beloningen in de financiële sector. De ontwikkeling van de vaste beloning is een zaak van sociale partners en (indien buiten cao) van de werkgever in relatie tot zijn werknemer. Ik heb in reactie op vragen van het lid Merkies toegezegd uw Kamer te informeren over de voortgang van de cao-afspraken omtrent hoogte en duurzaamheid van beloningen.22 Eerder informeerde ik uw Kamer over afgesloten cao’s van banken.23 Op basis van de informatie die ik nu heb ontvangen van de NVB en het Verbond (bijlage IV), stel ik vast dat de sociale partners ook in recent afgesloten cao’s van de grote banken beloningen en (secundaire) arbeidsvoorwaarden meer in lijn met gemiddelde cao-ontwikkelingen hebben gebracht. Dit geldt tevens voor de grote verzekeraars.

Daarnaast is op basis van informatie van de NVB en het Verbond (bijlage I) zichtbaar dat banken en verzekeraars, op een aantal uitzonderingen na, terughoudend zijn omgegaan met het compenseren van lagere variabele beloningen bij bestuurders en senior management.24 Een aantal ondernemingen heeft er voor gekozen de (voorheen zeer hoge) variabele beloningen van bestuurders te compenseren met een sterke verhoging van het vaste salaris, mede omwille van aansluiting op zogenaamde internationale benchmarks. Dit is juridisch mogelijk, maar ik ben van mening dat dit lastig uit te leggen is aan klanten in het licht van het herstel van vertrouwen en overbruggen van de kloof tussen maatschappij en financiële sector. Het is aan financiële ondernemingen zelf om te blijven inzetten op herstel van vertrouwen.

In relatie met compensatie door middel van verhoging van de vaste beloning is, conform mijn toezegging in het debat over salarisstijgingen bij ABN AMRO op 9 april 2015, geverifieerd bij het Zweedse Ministerie van Financiën of er in Zweden regelgeving bestaat om de omzetting van variabele beloningen in vaste beloning te verbieden. Dit bleek niet het geval.25

De Minister van Financiën, J.R.V.A. Dijsselbloem

Zie de paragraaf «effecten vestigingsklimaat» voor een overzicht van alle partijen waarmee is gesproken.

Toezegging een breder overzicht te verschaffen dan zoals die was opgenomen in de brief van 4 juli 2014 (Kamerstuk 32 013, nr. 80). Handelingen II 2014/15, nr. 9, item 7, p. 23–24.

Toezegging DNB te vragen in haar rapportage zo nodig ook opgelegde boetes te vermelden. Kamerstuk 33 964, nr. 25, p.6.

Toezegging om de Tweede Kamer te informeren wanneer meer bekend is over het beleid van de ECB t.a.v. toezicht op beloningen in Nederland. Handelingen II 2014/15, nr. 52, item 25, p. 11.

In het wetsvoorstel Wijzigingswet financiële markten 2018, zoals dat nu openbaar geconsulteerd wordt, wordt een aantal aanpassingen in de Wet beloningsbeleid financiële ondernemingen voorgesteld, waaronder toepassing van het Europese bonusplafond (100–200%) voor beheerders van beleggingsinstellingen binnen een groep (zie https://www.internetconsultatie.nl/wijzigingswetfm2018).

Door aanpassing van het wetsvoorstel met amendement nr. 38 (Kamerstuk 33 964, nr. 38) heeft DNB de bevoegdheid gekregen informatie op te vragen over het gebruik van variabele beloningen door internationaal opererende banken en verzekeraars. Omdat op voorhand niet duidelijk was welke instellingen internationaal opereren, is de uitvraag bij alle banken en verzekeraars gedaan.

Enkele instellingen hebben i.v.m. de afronding van de beoordelingcyclus over 2015 niet tijdig kunnen reageren op de uitvraag van DNB. De informatie van deze (kleinere) instellingen zal in een volgende rapportage worden opgenomen.

Conform de reikwijdte van de Wbfo betreffen de genoemde aantallen tevens personen die zijn werkzaam voor Nederlandse banken en verzekeraars en hun werkzaamheden uitvoeren in het buitenland.

Onder medewerkers wordt verstaan: alle natuurlijke personen die werkzaam zijn onder de verantwoordelijkheid van één van de bovengenoemde ondernemingen.

Toezegging DNB te vragen om te volgen in hoeverre gebruik wordt gemaakt van de gemiddeld 20%-uitzondering voor niet-cao personeel en dat DNB erop zal toezien dat er van deze uitzondering alleen in uitzonderlijke situaties gebruik wordt gemaakt. Handelingen II 2014/15, nr. 9, item 7.

Richtlijn 2013/36/EU van het Europees parlement en de Raad van 26 juni 2013 betreffende toegang tot het bedrijf van kredietinstellingen en het prudentieel toezicht op kredietinstellingen en beleggingsondernemingen, tot wijziging van Richtlijn 2002/87/EG en tot intrekking van de Richtlijnen 2006/48/EG en 2006/49/EG (Pb 2013, L 176/338).

Er is gesproken met de NVB, het Verbond, de Dutch Fund and Asset Management Association (DUFAS), de Vereniging van Vermogensbeheerders en -Adviseurs (VV&A), Eumedion, VNO/NCW, Vakcentrales MHP, FNV (Finance), en CNV, het Sustainable Finanance Lab (SFL), Dr. Kilian Wawoe, Holland Fintech, het Netherlands Foreign Investment Agency (NFIA) en het Ministerie van Economische Zaken.

Toezegging mogelijke negatieve gevolgen van een ongelijk speelveld in Europa voor financiële ondernemingen of het vestigingsklimaat in Nederland te monitoren en de Kamer hierover jaarlijks te informeren. Kamerstuk 33 964, nr. 34. Tevens toezegging om DNB te vragen om in haar jaarlijkse toezichtrapportage expliciet aandacht te besteden aan de effectiviteit en de naleving van de wet, ombedoelde effecten, de effecten op onze concurrentiepositie, gebruik en eventueel misbruik van uitzonderingscategorieën. Handelingen II 2014/15, nr. 9, item 7, p. 31–32.

Toezegging een vinger aan de pols te houden wat betreft geruchten dat dochterondernemingen massaal worden omgezet in bijkantoren om zo onder de werking van de Wbfo uit te kunnen komen. Handelingen II 2014/15, nr. 9, item 7, p. 29–30. Voor verzekeraars is ontwijking via omvorming naar een bijkantoor niet mogelijk.

Het verslag wordt tevens aan de Eerste Kamer gezonden i.v.m. de toezegging aan de Eerste Kamer om het naar de schatkist laten terugvloeien van boetes mee te nemen in de evaluatie van de Wbfo.

Toezegging om één jaar na inwerkingtreding van de wet te onderzoeken of vaste salarissen gecompenseerd zijn en de Kamer te melden wat er is gebeurd. Handelingen II 2014/15, nr. 9, item 7, p. 23–24.

Toezegging uit te zoeken of er in Zweden regelgeving bestaat over de omzetting van variabele beloning in vaste beloning. Debat over ABN AMRO op 9 april 2015 (Handelingen II 2014/15, 31 987 74, blz. 31.).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33964-43.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.