Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 33957 nr. 26 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 22 november 2016

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister van Financiën over de brief van 8 juli 2016 over kostenkaders DNB en de AFM 2017–2020 (Kamerstuk 33 957, nr. 24).

De vragen en opmerkingen zijn op 6 oktober 2016 aan de Minister van Financiën voorgelegd. Bij brief van 21 november 2016 zijn de vragen beantwoord.

De voorzitter van de commissie, Duisenberg

De adjunct-griffier van de commissie, Van den Eeden

Vragen en opmerkingen van de leden van de fractie van de VVD

De leden van de VVD-fractie hebben kennisgenomen van de kostenkaders DNB en de AFM 2017–2020. Toezicht is belangrijk voor de financiële sector, dat is gebleken in de financiële crisis in de afgelopen jaren. De toezichtkosten zijn in de afgelopen jaren dan ook fors gestegen. Goed toezicht wil echter niet zeggen dat er altijd maar meer kosten gemaakt moeten worden. Het kan ook gaan om beter en gerichter toezicht. De leden van de VVD-fractie zijn daarom blij dat de Minister voor de periode 2017–2020 een taakstelling gaat opleggen aan DNB en AFM oplopend tot 7% in 2020 na jarenlange forse stijging van de toezichtkosten.

De leden van de VVD-fractie hebben over het nieuwe kostenkader nog een aantal vragen. Allereerst waarom kan de taakstelling niet meer zijn dan 7%? Want met de flexibele schil en de nog door te voeren loon- en prijsbijstellingen blijven de toezichtkosten uiteindelijk toch nog doorstijgen. Wanneer gaan naar verwachting de toezichtkosten «onder de streep» daadwerkelijk naar beneden gaan? Wat kan de Minister hierover toezeggen?

De leden van de VVD-fractie lezen dat wordt voorgesteld om het jaarlijkse kostenkader DNB vast te stellen op 153,4 miljoen euro. Dit is het niveau van de ZBO begroting van 2016. Deze begroting 2016 is echter inclusief een eenmalige extra bijdrage aan DNB voor het SSM van 3,6 miljoen euro. Deze bijdrage zou niet structureel van aard zijn. Is de Minister bereid om het kostenkader te baseren op een bedrag van 149,8 miljoen? Zo ja, hoe? Zo nee, waarom niet?

Hoeveel ruimte is er met dit kostenkader voor toezichthouders DNB en AFM nog om studies, onderzoek of ander werk te verrichten dat niets te maken heeft met de kerntaak?

Flexibele schil

De leden van de VVD-fractie lezen dat om bestuurlijke rust te creëren in het nieuwe kostenkader voor beide toezichthouders een flexibele schil is opgenomen. De flexibele schil is voor een gedeelte bedoeld voor nieuwe taken die de toezichthouders nu al voorzien. Waarom wordt er gesproken over «voor een gedeelte»? De leden van de VVD-fractie lezen dat nieuwe taken, die in de komende jaren opkomen, in beginsel te dienen te worden opgevangen binnen de flexibele schil. Wat wordt bedoeld met «in beginsel»? Om welke taken die de toezichthouders voorzien, gaat het? Welke instrumenten heeft de Minister om de effectieve inzet van middelen voor de nieuwe taken te bewaken?

Met de flexibele schil wordt de taakstelling feitelijk weer voor een belangrijk deel ongedaan gemaakt. In hoeverre wordt hiermee gehandeld in strijd met het amendement Aukje de Vries (Kamerstuk 33 957, nr. 11) waarin juist wordt bepaald dat de hoogte van de begroting niet hoger ligt dan de totale kosten van het toezicht, zoals blijkt uit de laatst goedgekeurde begroting van de toezichthouder? Waarom kan de flexibele schil niet gewoon geschrapt worden?

Begroting resolutie en DGS

De leden van de VVD-fractie lezen dat de kosten voor de ZBO-taken van DBN voor resolutie en het depositogarantiestelsel (DGS) niet in het kostenkader zijn verwerkt. Waarom is dit het geval? Is de Minister het met de leden van de VVD-fractie eens dat het kostenkader moet zien op alle kosten? Zo nee, waarom niet? Wanneer beslist de Minister over het al dan niet opstellen van een apart kostenkader?

In hoeverre waren de kosten voor het DGS en de resolutietaak in 2016 integraal onderdeel van de toezichtbegroting van 153,4 miljoen euro? Waarom zijn deze kosten respectievelijk 5,1 en 6,9 miljoen euro dan nu niet uit het voorliggende kostenkader gehaald? Is de Minister bereid om de kosten voor het DGS en de resolutietaak van DNB binnen het reguliere kostenkader op te nemen? Kan de Minister in ieder geval een nieuwe berekening maken van het voorgestelde kostenkader 2017–2020 inclusief DGS en resolutietaak, zodat een duidelijke vergelijking mogelijk is met de begroting 2016 en inzicht ontstaat of de totale toezichtkosten zich ontwikkelen conform de afspraken die hierover zijn vastgelegd in de wet?

Hoe zit het in dit kader met de DNB-kosten voor het ECB-toezicht? Hoe wordt dat geregeld? Hoe gaan die zich ontwikkelen tot en met 2020?

De kostenkaders geven niet alle kosten die banken aan de toezichthouders betalen weer. Zo zijn de kosten voor de Asset Quality Review (AQR) destijds separaat bij de banken in rekening gebracht. Door het apart in rekening brengen van kosten die niet in de wet zijn voorzien, zijn de kosten voor de banken significant hoger dan uit de begrotingen van de toezichthouders blijkt. Is de Minister bereid om géén separate omslag (dus buiten de begroting om) van toezichtkosten toe te staan? In hoeverre blijft het kostenkader relevant als buitenwettelijke kosten in rekening worden gebracht?

De leden van de VVD-fractie lezen dat er een bottom-up analyse van DNB is, waaruit blijkt «dat intensiveringen op bijvoorbeeld het terrein van het bankentoezicht en toezicht op pensioenen en verzekeringsmaatschappijen de komende jaren onverkort nodig blijven». Kan de Minister deze bottom-up analyse openbaar maken? Wat vindt de Minister van deze analyse en de gevolgen daarvan voor het nu voorgestelde kostenkader?

Zal de evaluatie van de herijking van de procentuele aandelen van toezichtcategorieën op tijd gereed zijn zodat vanaf 1-1-2018 de toezichtlasten op basis van de nieuwe actuele percentages worden toegerekend? Wordt proportionaliteit van het toezicht tevens meegenomen in de herijking? Hoe betrekt de Minister de Kamer daarin?

Wettelijke taken

Kan de Minister een onderscheid maken van de wettelijke taken van DBN en de AFM, beleidsontwikkeling (die feitelijk bij het ministerie en/of de sector zelf thuis hoort) en andere taken inclusief de daarbij behorende kosten? Zo nee, waarom niet?

Transparantie

Is de Minister bereid om meer inzicht te geven in en transparanter de toerekening van de toezichtkosten aan de verschillende branches en sectoren? Zo nee, waarom niet? Het is nu namelijk voor bijvoorbeeld de financieel adviseurs niet te volgen of het bedrag dat wordt toegerekend aan hun sector ook echt klopt.

Proportionaliteit

In hoeverre is de verdeling over de verschillende bedrijven binnen de toezichtkosten van een branche of sector proportioneel in relatie tot de vaste bedragen en het degressieve verloop naarmate je een «groter» bedrijf bent (ofwel als je groter bent, betaal je minder per medewerker of omzet)? Wanneer gaat daar naar gekeken worden?

Wanneer is voor het laatst de procentuele verdeling van de toezichtkosten aan de betrokken sectoren en branches geëvalueerd? Is de Minister bereid om dit op korte termijn weer te doen? Waarom is dit nu niet direct met het nieuwe kostenkader gebeurt?

Efficiency

In hoeverre is het toezicht van DNB en de AFM efficiënt? Wie kijkt hiernaar? Als er niet extern en/of onafhankelijk naar gekeken wordt, is de Minister dan bereid om dit op korte termijn een keer te laten doen?

Kan de Minister aangeven of en in hoeverre een nauwere samenwerking tussen DNB en AFM in ondersteunende en staffuncties kan bijdragen aan verdere reductie van de kosten? Te denken valt hierbij aan een gezamenlijke «back office» voor personeelszaken, financiën en control, inkoop, etc.?

Adviespanel

Wat is de rol van het adviespanel geweest bij het opstellen van de kostenkaders DBN en de AFM? Als er geen rol is geweest, waarom niet?

Zelfregulering

In hoeverre ziet de Minister mogelijkheden om via meer afspraken voor zelfregulering de toezichtkosten in de toekomst verder te verlagen? Zo nee, waarom niet?

FinTech

Voor FinTech-startups kunnen de toezichtkosten een belemmering vormen om succesvol te kunnen opstarten. Is de Minister bereid om voor FinTech-startups tijdelijk een vrijstelling of lagere toezichtkosten in het kostenkader 2017–2020 op te nemen? Zo nee, waarom niet?.

Voorlichting Afdeling advisering Raad van State

Recent heeft de Afdeling advisering de Raad van State voorlichting gegeven over de doorberekening van kosten voor de handhaving, toezicht en keuring door de Nederlandse Voedsel- en Warenautoriteit (NVWA). In hoeverre is er bij de kostenkaders DBN en de AFM voor 2017–2020 rekening mee gehouden? Kan de Minister een reactie kunnen geven op dit advies van de Raad van State in het kader van het financiële toezicht?

Wat vindt de Minister van de constatering van de Raad van State dat in elk geval een deel van de toezichtkosten uit de algemene middelen moet worden betaald? Hier is bij de AFM en DNB geen sprake van. Welke gevolgen heeft dit of kan dit hebben?

Wat vindt de Minister van het oordeel van de Raad van State dat kosten die geen rechtstreeks verband hebben niet in rekening dienen te worden gebracht? In hoeverre is dit het geval bij de AFM en DNB?

Welke gevolgen heeft deze voorlichting voor de doorberekening van de kosten van de toezichthouders DBN en AFM? Is de Minister bereid om voor de toezichtkaders voor de AFM en DNB aan te sluiten bij dit advies? Zo nee, waarom niet? Is de Minister bereid om de Afdeling advisering van de Raad van State te laten kijken naar de doorberekening van de toezichtkosten van DNB en de AFM? Zo nee, waarom niet?

De Afdeling merkt verder op dat het niet de bedoeling is dat met de doorberekening van toezichtkosten louter begrotingsdoelen worden nagestreefd. Hoe kijk de Minister daar naar?

Vragen en opmerkingen van de leden van de fractie van de PvdA

De leden van de PvdA-fractie hebben met interesse kennisgenomen van de brief van de Minister van Financiën over de kostenkaders van DNB en de AFM voor de jaren 2017–2020. Deze leden hechten belang aan afdoende financiering voor de toezichthouders. Zij zijn van mening dat voorkomen moet worden dat de samenleving weer opdraait voor de verliezen in de financiële sector. Hiervoor is streng toezicht essentieel. De leden van de PvdA-fractie hebben nog enkele vragen.

De leden van de PvdA-fractie vragen of er bij de vaststelling van kostenkaders is meegenomen dat het toezicht meer en meer op Europees niveau geharmoniseerd is en dat hierdoor soms minder, maar soms ook andere verantwoordelijkheden bij de AFM en DNB komen te liggen. Deze leden vragen of dit is meegenomen in de bepaling van de kostenkaders van AFM en DNB om zo ook in de toekomst afdoende financiering te behouden voor het waarborgen van financiële stabiliteit. Zij vragen of de Minister inzicht kan geven wat de impact van Europese harmonisatie is op de kosten(kaders) van de AFM en DNB.

Ook lezen de leden van de PvdA-fractie dat beide toezichthouders een (efficiency)taakstelling krijgen, maar dat deze geen afbreuk zal doen aan de kwaliteit en effectiviteit van het toezicht. Tegen die achtergrond vragen genoemde leden zich af of er vanuit DNB en AFM al meer duidelijkheid is gekomen hoe deze taakstelling behaald gaat worden.

Vragen en opmerkingen van de leden van de fractie van de SP

De leden van de SP-fractie hebben kennisgenomen van de brief van de Minister van Financiën over de kostenkaders DNB en AFM voor de periode 2017–2020. Waarom stelt de Minister nu een kostenkader vast voor vier jaar in tegenstelling tot de gebruikelijke jaarlijkse kostenkaderraming? Kreeg de Minister signalen van de toezichthouders waardoor de Minister heeft besloten om vanuit het oogpunt bestuurlijke rust ditmaal een kostenkader voor vier jaar vast te stellen? Kan een volgende Minister van Financiën dit besluit nog terugdraaien?

Kan de Minister nader ingaan op de herprioritering binnen DNB? Op welke wijze wordt invulling gegeven aan het opvangen van intensiveringen? Heeft de Minister inzicht op welk toezicht als gevolg hiervan moet worden bezuinigd? Hebben DNB en AFM aangegeven waar en hoe ze de intensiveringen binnen de bestaande ruimte kunnen opvangen?

Kan de Minister aangeven tot wanneer de AFM de organisatie verder gaat ontwikkelen?

De leden van de SP-fractie vragen zich af waarop de bedragen uit de flexibele schil zijn gebaseerd? Welke nieuwe taken voor de toezichthouders verwacht de Minister de komende jaren? Worden de bedragen onder de flexibele schil wel jaarlijks aangepast? Wat gebeurt er met de ruimte binnen de flexibele schil wanneer die in een jaar niet wordt ingezet? Wordt deze doorgeschoven naar een komend jaar of wordt het kostenkader dan gewoon lager? Wat gebeurt er als de flexibele schil niet voldoende blijkt? Komt de Minister van Financiën dan toch met een nieuw kostenkader?

Vragen en opmerkingen van de leden van de fractie van het CDA

De leden van de CDA-fractie hebben kennisgenomen van de brief van de Minister. Zij spreken hun vreugde uit over het feit dat het meerjarenkader een dalende trend laat zien, waarmee er een einde lijkt te komen aan een jarenlange stijging. De leden van de CDA-fractie hebben hierbij nog de volgende vragen.

De leden van de CDA-fractie lezen dat er overleg is geweest met de toezichthouders over het kostenkader. Zijn de toezichthouders ook expliciet akkoord gegaan met het kostenkader? Leven er bezwaren bij de toezichthouders? Zo ja, welke bezwaren zijn dit?

De leden van de CDA-fractie vragen naar de herprioritering van middelen bij DNB. Kan de Minister aangeven welke aandachtsvelden minder prioriteit gaan krijgen?

De laatste tijd is er veel te doen over de rol van trustkantoren, niet in de laatste plaats bij toezichthouder DNB zelf. De leden van de CDA-fractie vragen of DNB nu ook voldoende uitgerust is, met zowel expertise als middelen, om op de trustsector effectief te kunnen toezien?

De leden van de CDA-fractie zien de taakstelling op het gezamenlijke AFM-DNB budget oplopend tot ruim 17 miljoen euro. Netto bezien dalen de totale toezichtlasten met circa 2 miljoen euro. Deze leden verwachten vanuit de systematiek dat deze lagere last ook voor een lagere last voor het bedrijfsleven zorgt. Is de Minister bereid er zorg voor te dragen dat deze lastenverlaging met name terecht komt bij de kleinere onder toezicht staande instellingen waar de toezichtslast een relatief groot deel uit maakt van de bedrijfsmatige kosten?

Vragen en opmerkingen van de leden van de fractie van de PVV

De leden van de PVV-fractie hebben kennisgenomen van de brief van de Minister inzake de nieuwe kostenkaders van DNB en AFM voor de periode 2017–2020. Naar aanleiding van het genoemde punt brengen de leden van de PVV-fractie het volgende naar voren.

Allereerst merken de leden van de PVV-fractie op dat de exacte bedragen voor de loon- en prijsbijstelling van DNB en AFM nog niet in de kostenkaders 2017–2020 zijn opgenomen. De reden hiervoor is, volgens de Minister, dat de loonbijstelling is gekoppeld aan de marktontwikkelingen en dat de loonbijstelling jaarlijks wordt vastgesteld. De leden van de PVV-fractie vragen de Minister alsnog een schatting te maken van de loon- en prijsbijstelling van beide toezichthouders voor de periode 2017–2020. Wanneer wordt de loonbijstelling van het jaar 2017 bekendgemaakt?

Ook willen de leden van de PVV-fractie weten hoe de Minister zijn wens om met de nieuwe toezichtkaders de kosten van de toezichthouders te reduceren tegemoet zal komen, als achteraf blijkt dat door de hogere loon- en prijsbijstelling deze kosten niet af maar toe zullen nemen. Hoe is de Minister voornemens dit te voorkomen?

Voorts willen de leden van de PVV-fractie weten op welke wijze de Minister tevens van plan is om zijn wens tegemoet te komen om de kosten van de toezichthouders te reduceren gelet op het gegeven dat zowel DNB als AFM in juli jl. hebben aangegeven zich tegen het salarisplafond van € 180.000 te verzetten.1 Kan de Minister hier nader op ingaan en tevens een overzicht geven van de salarissen van de topfunctionarissen en afdelingshoofden bij de AFM en de directie van DNB in de jaren 2016 en 2017.

Verder vragen de leden van de PVV-fractie de Minister nader in te gaan op wat de invloed van het SSM-toezicht is op de totale begroting van DNB in de periode 2017–2020. Ook willen de leden van de PVV-fractie weten welk budget er in de bovengenoemde periode nodig is voor het SSM-toezicht. In hoeverre stijgt de begroting van DNB als gevolg van het SSM-toezicht? Ten slotte vragen de leden van de PVV-fractie de Minister of het inmiddels bekend is hoe hoog de toezichtkosten zijn die de banken betalen voor het ECB-toezicht. Zo neen, wanneer zal de ECB de Kamer hierover informeren?

Vragen en opmerkingen van de leden van de fractie van D66

De leden van de D66-fractie hebben kennisgenomen van de brief van de Minister van Financiën over de kostenkaders van De Nederlandse Bank (DNB) en de Autoriteit Financiële Markten (AFM). De leden hebben enkele vragen.

De leden constateren de kostenkaders van de toezichthouders worden gereduceerd. De reductie loopt van 1,75% in 2017 tot 7% in 2020. Kan de Minister deze taakstelling en de verdeling over de jaren toe te lichten? Waarom is er gekozen voor 1,75% in het eerste jaar en 7% in 2020 en niet voor meer of minder? Hoe is deze taakstelling onderbouwd? En kan de Minister toelichten waarom de taakstelling voor DNB en AFM procentueel gelijk is?

Kan de Minister toelichten wat de gevolgen zijn van de taakstelling? Zijn er door de taakstelling ook gevolgen voor banen bij DNB en de AFM? De Minister spreekt ook over herprioritering bij DNB. Kan de Minister toelichten hoe deze herprioritering in praktijk uitpakt? Welke zaken gaat DNB niet of minder doen om de taakstelling te halen?

In 2017 wordt extra geïnvesteerd om meer data gedreven en efficiënter te werken. Kan de Minister toelichten of er gevolgen zijn voor banen van werknemers van bij de DNB of de AFM?

De leden constateren dat de flexibele schil van de Zelfstandig Bestuursorganen (ZBO’s) niet automatisch in de ZBO-begroting wordt opgenomen maar alleen als de ruimte daadwerkelijk nodig is. Hoe wordt bepaald of deze ruimte daadwerkelijk nodig is? Hoe wordt voorkomen dat ZBO’s aan het einde van het begrotingsjaar op zoek gaan naar «noodzakelijke investeringen» om de flexibele schaal in te kunnen zetten? Wanneer moet worden bepaald of de flexibele schaal ingezet wordt?

De AFM heeft in 2016 begrote kosten niet in 2016 gemaakt. Deze kosten moeten nu, in principe opgevangen worden binnen het kostenkader van 2017. De Minister geeft echter aan dat als dit niet mogelijk is, het kostenkader 2017 uitgebreid kan worden om deze, in 2016 niet gemaakte kosten, op te vangen. Kan de Minister toelichten hoe wordt bepaald of de in 2016 begrote maar niet gemaakte kosten wel of niet opgevangen kunnen worden binnen het kostenkader 2017? Kan de AFM dit zelf bepalen of moet de Minister akkoord geven als het kostenkader voor deze kosten wordt opgehoogd?

Voor de leesbaarheid heb ik gekozen voor clustering van vragen en antwoorden naar onderwerp:

1. Kostenkaders 2017–2020

2. Taakstelling

3. Flexibele schil

4. Loon -en prijsbijstelling

5. Bottom-up analyse DNB

6. Organisatieontwikkeling AFM

7. Begroting resolutie en DGS

8. EU

9. Bezoldiging AFM en DNB

10. Proportionaliteit en toezichtcategorieën

11. Efficiency

12. Voorlichting Afdeling advisering Raad van State

13. Trustsector

14. Fintech

15. Zelfregulering

De leden van de VVD-fractie vragen zich af wat de rol van het adviespanel is geweest bij het opstellen van de kostenkaders DNB en de AFM? Als er geen rol is geweest, waarom niet? De leden van de SP-fractie vragen zich af waarom de Minister nu een kostenkader vaststelt voor vier jaar in tegenstelling tot de gebruikelijke jaarlijkse kostenkaderraming? Kreeg de Minister signalen van de toezichthouders waardoor de Minister heeft besloten om vanuit het oogpunt bestuurlijke rust ditmaal een kostenkader voor vier jaar vast te stellen? Kan een volgende Minister van Financiën dit besluit nog terugdraaien? De leden van de CDA-fractie vragen of de toezichthouders ook expliciet akkoord gegaan met het kostenkader? Leven er bezwaren bij de toezichthouders? Zo ja, welke bezwaren zijn dit?

De bekostiging van de Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB) is geregeld in de Wet bekostiging financieel toezicht (Wbft). Op grond van deze wet keur ik jaarlijks de toezichtbegroting van de AFM en DNB goed. Uit het oogpunt van bestuurlijke rust stel ik sinds 2013 het raamwerk voor de kostenkaders voor vier jaar vast. Vervolgens wordt er door de toezichthouders jaarlijks binnen de kostenkaders begroot, hierover informeer ik uw Kamer ook jaarlijks. De huidige vierjarige kostenkaders die gelden vanaf 2013 lopen eind dit jaar af. Per 2017 geldt een nieuw vierjarig kostenkader tot en met 2020. Het kostenkader is opgesteld in nauw overleg met de toezichthouders. Tijdens de verschillende overleggen met de toezichthouders zijn specifieke aandachtspunten besproken zoals benodigde ICT-investeringen en verwachte en onverwachte taakuitbreidingen. In de kostenkaders 2017–2020 is rekening gehouden met de door de toezichthouders aangedragen aandachtspunten. De toezichthouders zijn akkoord met de vastgestelde kostenkaders. De kostenkaders zijn een afspraak tussen de toezichthouders en de Minister van Financiën. Met het meerjarenkader wordt bestuurlijke rust beoogd. Indien opportuun, kan een volgende Minister van Financiën in goed overleg met de toezichthouders andere afspraken maken. De toezichthouders zijn bij het opstellen van hun jaarlijkse begroting gebonden aan de hoogte van het plafond dat volgt uit het kostenkader. Binnen het kostenkader gaan de toezichthouders zelf over de allocatie van de beschikbare middelen voor het toezicht.

Zoals gebruikelijk bij de vaststelling van de kostenkaders zijn vertegenwoordigers van de onder toezicht staande instellingen, het adviserend panel, niet geraadpleegd. Het adviserend panel wordt geraadpleegd voor de invulling van de (jaarlijkse) begrotingen en jaarverslagen en de prioriteiten die de toezichthouders daarbinnen stellen. Dit sluit aan bij de taak van het panel die adviserend is ten aanzien van de jaarlijkse begrotings- en verantwoordingscyclus van de toezichthouders.

De leden van de VVD-fractie vragen zich af hoeveel ruimte er is met dit kostenkader voor toezichthouders DNB en AFM nog om studies, onderzoek of ander werk te verrichten dat niets te maken heeft met de kerntaak? De leden van de VVD-fractie vragen zich af of de Minister een onderscheid kan maken van de wettelijke taken van DNB en de AFM, beleidsontwikkeling (die feitelijk bij het ministerie en/of de sector zelf thuis hoort) en andere taken inclusief de daarbij behorende kosten. Zo nee, waarom niet?

De toezichthouders voeren activiteiten uit die verband houden met hun kerntaak. Voor werkzaamheden die buiten het wettelijk kader van het toezicht liggen is binnen de kostenkaders geen ruimte. Alle werkzaamheden die de AFM en DNB als toezichthouder onder mijn verantwoordelijkheid uitvoeren vloeien voort uit hun wettelijke taak.

De leden van de VVD-fractie vragen zich af waarom de taakstelling niet meer kan zijn dan 7%? De leden van de PvdA-fractie vragen zich af of er vanuit DNB en AFM al meer duidelijkheid is gekomen hoe deze taakstelling behaald gaat worden. De leden van de D»66-fractie vragen de Minister de taakstelling en de verdeling over de jaren toe te lichten. Waarom is er gekozen voor 1,75% in het eerste jaar en 7% in 2020 en niet voor meer of minder? Hoe is deze taakstelling onderbouwd? En kan de Minister toelichten waarom de taakstelling voor DNB en AFM procentueel gelijk is? Kan de Minister toelichten wat de gevolgen zijn van de taakstelling? In 2017 wordt extra geïnvesteerd om meer data gedreven en efficiënter te werken. Zijn er gevolgen voor banen van werknemers van bij de DNB of de AFM? De leden van de VVD-fractie vragen zich wanneer naar verwachting de toezichtkosten «onder de streep» daadwerkelijk naar beneden gaan? En wat de Minister hierover kan toezeggen? De leden van de SP-fractie vragen of DNB en de AFM hebben aangegeven waar en hoe ze de intensiveringen binnen de bestaande ruimte kunnen opvangen?

Bij de vaststelling van de taakstelling voor de toezichthouders is gekeken naar de taakstellingen die opgelegd zijn aan vergelijkbare uitvoeringsorganisaties op grond van bezuinigingsplannen van de Kabinetten Rutte I en II. Gedurende de huidige kabinetsperiode is op basis van een onder meer een SEO onderzoek2 ervoor gekozen bij uitvoeringsorganisaties zoals de ACM, Rijkswaterstaat e.d. jaarlijks een efficiencytaakstelling van 1,5% in te boeken. Ook blijkt uit een CBS-onderzoek3 dat de arbeidsproductiviteit bij de financiële dienstverlening over de afgelopen jaren met 1,1% per jaar gestegen is. De toezichthouders zijn bezig met ICT-investeringen, waardoor de arbeidsproductiviteit van de toezichthouders in de komende jaren geleidelijk verder zal oplopen. Door de stijgende arbeidsproductiviteit en de investeringen in ICT kunnen de toezichthouders in de toekomst extra efficiencyslagen maken. Een taakstelling van 1,75% per jaar acht ik daarom redelijk. Dit maakt dat de totale taakstelling binnen de kostenkaders voor DNB en de AFM 2017–2020 uitkomt op 7%. De nadere invulling van de taakstelling is aan de toezichthouders, waarbij de afspraak is dat een versobering van de arbeidsvoorwaarden onderdeel uitmaakt van de invulling van de taakstelling.

De taakstelling binnen de kostenkaders leidt ertoe dat de toezichthouders prioriteiten stellen ten aanzien van het toezicht en de bedrijfsvoering. Bij DNB wordt toegewerkt naar een moderne en kostenbewuste bedrijfsvoering. Daarnaast betekent dit bijvoorbeeld dat er besparingen worden doorgevoerd op de inhuur van externe medewerkers. De AFM en DNB geven in het kader van het goedkeuringsproces het Ministerie van Financiën jaarlijks inzage hoe invulling gegeven wordt aan de taakstelling. Voor 2017 is door beide toezichthouders begroot zodat voldaan wordt aan de taakstelling. In het kostenkader 2017–2020 voor DNB nemen de kosten reeds af, de jaarlijkse loon- en prijsbijstelling buiten beschouwing latend. Binnen het kostenkader 2017–2020 is het voor de AFM reëel dat de toezichtkosten dalen vanaf 2018.

De leden van de VVD-fractie vragen zich af of de flexibele schil voor een gedeelte bedoeld voor nieuwe taken die de toezichthouders nu al voorzien is. Waarom wordt er gesproken over «voor een gedeelte»? De leden van de VVD-fractie lezen dat nieuwe taken, die in de komende jaren opkomen, in beginsel te dienen te worden opgevangen binnen de flexibele schil. Wat wordt bedoeld met «in beginsel»? Om welke taken die de toezichthouders voorzien, gaat het? Welke instrumenten heeft de Minister om de effectieve inzet van middelen voor de nieuwe taken te bewaken? In hoeverre wordt hiermee gehandeld in strijd met het amendement Aukje de Vries (Kamerstuk 33 957, nr. 11) waarin juist wordt bepaald dat de hoogte van de begroting niet hoger ligt dan de totale kosten van het toezicht, zoals blijkt uit de laatst goedgekeurde begroting van de toezichthouder? Waarom kan de flexibele schil niet gewoon geschrapt worden?

De leden van de SP-fractie vragen zich af waarop de bedragen uit de flexibele schil zijn gebaseerd. Welke nieuwe taken voor de toezichthouders verwacht de Minister de komende jaren? Worden de bedragen onder de flexibele schil wel jaarlijks aangepast? Wat gebeurt er met de ruimte binnen de flexibele schil wanneer die in een jaar niet wordt ingezet? Wordt deze doorgeschoven naar een komend jaar of wordt het kostenkader dan gewoon lager? Wat gebeurt er als de flexibele schil niet voldoende blijkt? Komt de Minister van Financiën dan toch met een nieuw kostenkader? De leden van de D»66-fractie vragen de Minister hoe wordt bepaald of de ruimte van de flexibele daadwerkelijk nodig is? Hoe wordt voorkomen dat ZBO’s aan het einde van het begrotingsjaar op zoek gaan naar «noodzakelijke investeringen» om de flexibele schaal in te kunnen zetten? Wanneer moet worden bepaald of de flexibele schaal ingezet wordt?

Het kostenkader 2017–2020 betreft een inschatting van de te verwachten kosten van de toezichthouders voor het toezicht voor de komende vier jaar. Hoe verder in het kostenkader, hoe lastiger het is om nu de te verwachten kosten nauwkeurig in te schatten. De wens van bestuurlijke rust afgewogen tegen flexibiliteit voor de toezichthouders maakt dat ik gekozen heb voor de introductie van een flexibele schil. De bedragen uit de flexibele schil zijn afgestemd met de toezichthouders en betreffen een optelsom van de ingeschatte kosten voor voorziene nieuwe taken en een redelijk geacht (maximaal) budget waarop de toezichthouders een beroep kunnen doen in geval van onvoorziene intensiveringen. De AFM voorziet de volgende nieuwe taken: MiFID-II, PRIIPs, geschiktheidstoets bij accountantsorganisaties, Implementatiewet wettelijke controles jaarrekeningen en Wet verbeterde premieregeling. Voor een overzicht van de voorziene intensiveringen bij DNB verwijs ik u graag naar de bijlage.

De flexibele schil biedt ruimte aan voorziene taken, alsook aan toekomstige onvoorziene taken. De inzet van de flexibele schil is geen verplichting of uitgangspunt. De toezichthouders kunnen alleen een beroep doen op het onvoorziene deel, mits is onderbouwd dat de kosten niet regulier binnen het basisbedrag kunnen worden opgevangen, bijvoorbeeld door herprioritering. Een onderbouwing wordt door de toezichthouders nader toegelicht aan het Ministerie van Financiën tijdens het goedkeuringsproces van de begrotingen. Ruimte in de flexibele schil die door de toezichthouder in het voorgaande begrotingsjaar niet is ingezet, wordt niet doorgeschoven naar het volgende jaar. Er is per begrotingsjaar een (onafhankelijke) maximale flexibele schil vastgesteld. Uitgangspunt is dat de jaarlijkse flexibele schil voldoende is voor het opvangen van onvoorziene en voorziene nieuwe taken. Mocht dit er in een uiterste geval toe leiden dat de kostenkaders moeten worden aangepast, zal ik uw Kamer hierover per brief informeren. De kostenkaders zijn opgesteld in overeenstemming met het amendement van VVD-kamerlid Aukje de Vries (Kamerstuk 33 957, nr. 11), en zijn als gevolg van dit amendement vastgelegd in de Wbft.

De leden van de PVV-fractie vragen de Minister een schatting te maken van de loon- en prijsbijstelling van beide toezichthouders voor de periode 2017–2020. Wanneer wordt de loonbijstelling van het jaar 2017 bekendgemaakt?

De loon- en prijsbijstelling wordt jaarlijks vastgesteld, om deze reden zijn de exacte bedragen nog niet opgenomen in de kostenkaders 2017–2020. In de nieuwe kostenkaders is de loonbijstelling in de kostenkaders gekoppeld aan de marktloonontwikkelingen – contractlonen gebaseerd op de CPB-raming van de contractlonen marktsector. De prijsbijstelling is gekoppeld aan de «Jaarmutatie CPI» zoals deze door het CBS over de maand juni van het jaar dat voorafgaat aan het jaar waarop de toezichtbegroting betrekking heeft, is gepubliceerd. Een schatting van de loon- en prijsbijstelling maken, is complex en bewerkelijk vanwege de verschillende onbekende factoren. Het CPB publiceert in juni de macro economische verkenningen (MEV) waarin de contractlonen marktsector is opgenomen. De loonbijstelling voor het jaar 2017 is afgelopen juni bekendgemaakt en betrof 1,7%.

Ook willen de leden van de PVV-fractie weten hoe de Minister zijn wens om met de nieuwe toezichtkaders de kosten van de toezichthouders te reduceren tegemoet zal komen, als achteraf blijkt dat door de hogere loon- en prijsbijstelling deze kosten niet af maar toe zullen nemen. Hoe is de Minister voornemens dit te voorkomen?

Door het kostenkader te corrigeren voor de stijgende lonen en prijzen nemen de kosten in nominale maar niet in reële zin toe. Als het kostenkader niet meebeweegt met de toegenomen prijzen, dan is dit in feite een extra taakstelling voor de toezichthouders die wel de hogere prijzen en lonen moeten uitbetalen. Daarnaast is er in de nieuwe kostenkaders een normatieve component opgenomen voor de loonbijstelling. De loonbijstelling in de kostenkaders wordt gekoppeld aan de marktloonontwikkelingen – contractlonen gebaseerd op de CPB-raming van de contractlonen marktsector.

De leden van de VVD-fractie lezen dat er een bottom-up analyse van DNB is, waaruit blijkt «dat intensiveringen op bijvoorbeeld het terrein van het bankentoezicht en toezicht op pensioenen en verzekeringsmaatschappijen de komende jaren onverkort nodig blijven». Kan de Minister deze bottom-up analyse openbaar maken? Wat vindt de Minister van deze analyse en de gevolgen daarvan voor het nu voorgestelde kostenkader? De leden van de SP-fractie vragen of de Minister nader kan ingaan op de herprioritering binnen DNB? Op welke wijze wordt invulling gegeven aan het opvangen van intensiveringen? Heeft de Minister inzicht op welk toezicht als gevolg hiervan moet worden bezuinigd? De leden van de CDA-fractie vragen naar de herprioritering van middelen bij DNB. Kan de Minister aangeven welke aandachtsvelden minder prioriteit gaan krijgen. De leden van de D»66-fractie vragen of de Minister kan toelichten hoe deze herprioritering in praktijk uitpakt?

Voor de (herijkte) bottum-up analyse van DNB verwijs ik u graag naar de bijlage. In deze analyse wordt een toelichting gegeven op de intensiveringen en herprioriteringen bij DNB. Ik kan mij vinden in de conclusies van deze analyse.

De leden van de SP-fractie vragen of de Minister kan aangeven tot wanneer de AFM de organisatie verder gaat ontwikkelen? De leden van de D»66-fractie vragen de Minister toe te lichten hoe wordt bepaald of de in 2016 begrote maar niet gemaakte kosten wel of niet opgevangen kunnen worden binnen het kostenkader 2017. Kan de AFM dit zelf bepalen of moet de Minister akkoord geven als het kostenkader voor deze kosten wordt opgehoogd?

De ontwikkeling van de organisatie is een continu proces in een steeds veranderende omgeving. AFM krijgt ruimte om de ontwikkeling van de organisatie, op basis van een Meerjaren Agenda, goed af te ronden. In het kostenkader 2017–2020 is voor deze ontwikkeling tot en met 2019 een jaarlijks afnemend bedrag gereserveerd. Uitgangspunt is dat de AFM haar begroting binnen het vastgestelde kostenkader vaststelt. Slechts indien een overschrijding in 2017 onvermijdelijk is, kan de AFM met het Ministerie van Financiën in gesprek gaan over de mogelijkheid om een onderuitputting uit 2016 in te zetten om de door de AFM in 2016 (en eerder) ingezette toezicht- en organisatieontwikkeling volledig uit te voeren. De beslissing om middelen uit 2016 in 2017 in te zetten wordt door de AFM samen met het Ministerie van Financiën gemaakt. De AFM biedt een onderbouwing aan in het kader van de gesprekken die worden gevoerd voor goedkeuring van de begroting.

De leden van de VVD-fractie vragen waarom de kosten voor de ZBO-taken van DNB voor resolutie en het depositogarantiestel niet in het kostenkader zijn verwerkt. Waarom is dit het geval? Is de Minister het met de leden van de VVD-fractie eens dat het kostenkader moet zien op alle kosten? Zo nee, waarom niet? Wanneer beslist de Minister over het al dan niet opstellen van een apart kostenkader? In hoeverre waren de kosten voor het DGS en de resolutietaak in 2016 integraal onderdeel van de toezichtbegroting van 153,4 miljoen euro? Waarom zijn deze kosten respectievelijk 5,1 en 6,9 miljoen euro dan nu niet uit het voorliggende kostenkader gehaald? Is de Minister bereid om de kosten voor het DGS en de resolutietaak van DNB binnen het reguliere kostenkader op te nemen? Kan de Minister in ieder geval een nieuwe berekening maken van het voorgestelde kostenkader 2017–2020 inclusief DGS en resolutietaak, zodat een duidelijke vergelijking mogelijk is met de begroting 2016 en inzicht ontstaat of de totale toezichtkosten zich ontwikkelen conform de afspraken die hierover zijn vastgelegd in de wet?

De resolutie- en DGS-taak zijn nog in ontwikkeling, niet alleen bij DNB maar ook in Europa. Dit maakt dat de benodigde capaciteit en verwachte kosten nog onvoldoende zijn uitgekristalliseerd om een meerjarenbegroting voor Resolutie op te stellen. Resolutie is een nieuwe taak voor DNB waarvoor nog geen kostenkader gold. De DGS-taak is een bestaande taak. Op grond van art. 3:259, tweede lid, Wet op het financieel toezicht (Wft) dragen banken de kosten van het DGS. Met de kredietcrisis van 2007 is de wetgeving op dit terrein veranderd. De DGS-taak van DNB is daarmee groter geworden en bovendien nog in beweging. DNB moet er bijvoorbeeld toe in staat zijn DGS-vergoedingen aan depositohouders sneller uit te keren. Daarnaast wordt momenteel een ex ante gefinancierd depositogarantiefonds opgebouwd. Banken betalen daaraan ieder kwartaal bijdragen die door DNB worden berekend en opgelegd. Uitbreiding van de taken van DNB op dit terrein leidt ertoe dat de kosten voor deze taak hoger zijn. Voorlopig levert DNB jaarlijks een aparte begroting aan.

De leden van de VVD-fractie lezen dat wordt voorgesteld om het jaarlijkse kostenkader DNB vast te stellen op 153,4 miljoen euro. Dit is het niveau van de ZBO begroting van 2016. Deze begroting 2016 is echter inclusief een eenmalige extra bijdrage aan DNB voor het SSM van 3,6 miljoen euro. Deze bijdrage zou niet structureel van aard zijn. De leden van de VVD-fractie vragen of de Minister bereid is om het kostenkader te baseren op een bedrag van 149,8 miljoen? Zo ja, hoe? Zo nee, waarom niet? De leden van de PVV-fractie vragen de Minister nader in te gaan op wat de invloed van het SSM-toezicht is op de totale begroting van DNB in de periode 2017–2020. Ook willen de leden van de PVV-fractie weten welk budget er in de bovengenoemde periode nodig is voor het SSM-toezicht. In hoeverre stijgt de begroting van DNB als gevolg van het SSM-toezicht?

Het huidige kostenkader voor DNB is vastgesteld op het niveau van de ZBO-begroting van 2016. Dit is inclusief de extra bijdrage voor het SSM van € 3,6 miljoen. Dit bedrag fungeerde in 2015 als «overbrugging» voor het begrotingsjaar dat loopt van medio 2015 (waarin een eenmalig SSM-transitiebudget van € 5 miljoen is toegekend) en medio 2016 (waarin het nieuwe toezichtkader 2017–2020 is afgesproken). In dit perspectief zou deze post niet structureel van aard zijn. Ten behoeve van het kostenkader 2017–2020 is door DNB een herijking van de in 2015 uitgevoerde bottom-up analyse uitgevoerd. Uit deze herijking blijkt dat de intensiveringen op het terrein van het bankentoezicht en toezicht op pensioenen en verzekeringsmaatschappijen de komende jaren onverkort nodig blijven. De intensiveringen gaan het bedrag van € 3,6 miljoen te boven, maar het meerdere is opgevangen door interne herprioritering binnen de Toezichtbegroting. Om deze reden is het bedrag van € 3,6 miljoen toch structureel toegekend.

De leden van de PvdA-fractie vragen of er bij de vaststelling van kostenkaders is meegenomen dat het toezicht meer en meer op Europees niveau geharmoniseerd is en dat hierdoor soms minder, maar soms ook andere verantwoordelijkheden bij de AFM en DNB komen te liggen. Deze leden vragen of dit is meegenomen in de bepaling van de kostenkaders van AFM en DNB om zo ook in de toekomst afdoende financiering te behouden voor het waarborgen van financiële stabiliteit. Zij vragen of de Minister inzicht kan geven wat de impact van Europese harmonisatie is op de kosten(kaders) van de AFM en DNB. Ook vragen de leden van de VVD-fractie hoe het in dit kader met de DNB-kosten voor het ECB-toezicht zit. Hoe wordt dit geregeld? Hoe gaan die zich ontwikkelen tot en met 2020?De leden van de PVV-fractie vragen de Minister of het inmiddels bekend is hoe hoog de toezichtkosten zijn die de banken betalen voor het ECB-toezicht. Zo neen, wanneer zal de ECB de Kamer hierover informeren?

In de nieuwe kostenkaders zijn implicaties van Europese harmonisatie meegenomen. In het geval van de AFM is er slechts in beperkte mate sprake van harmonisering van de uitvoering van toezicht op Europees niveau. De regelgeving daarentegen wordt wel steeds meer op Europees niveau geharmoniseerd. De AFM levert een bijdrage aan de harmonisatie van regelgeving in de Europese Unie, onder meer door het opstellen van adviezen aan de Europese Commissie en diverse standaarden binnen de Europese Autoriteit voor effecten en markten. Met de nieuwe taken of uitbreiding van bestaande taken die hieruit voortvloeien is rekening gehouden in het kostenkader.

Voor DNB zijn verscheidene bestaande taken door het SSM-toezicht intensiever geworden en is er meer afstemming met de ECB nodig. De kosten die DNB maakt in het kader van SSM-toezicht zijn onderdeel van de ZBO-begroting van DNB en vallen daarmee onder het kostenkader. De toezichtkosten van DNB omvatten niet de toezichtkosten die de ECB zelf voor het bankentoezicht maakt. Een verdere stijging van de ZBO-begroting van DNB als gevolg van het SSM-toezicht wordt niet verwacht. Eventuele nieuwe taken en uitbreidingen van beperkte omvang zullen worden opgevangen binnen (de flexibele schil van) het kostenkader. Ik bezit geen gegevens over de hoogte van de heffing van de ECB per instelling.

De leden van de VVD-fractie vragen of de Minister bereid is géén separate omslag (dus buiten de begroting om) van toezichtkosten toe te staan? In hoeverre blijft het kostenkader relevant als buitenwettelijke kosten in rekening worden gebracht?

Uitsluitend in het kader van de Asset Quality Review (AQR) heeft DNB kosten buiten het vastgestelde kostenkader en de begroting in rekening gebracht. Indertijd heb ik hiervoor tussentijds een aanvullend budget goedgekeurd. Hiertoe is de Wet bekostiging financieel toezicht (Wbtf) dusdanig aangepast dat de betreffende kosten alleen bij de significante banken in rekening konden worden gebracht. De toezichthouders dienen alle kosten van nieuwe taken en uitbreidingen van beperkte omvang binnen (de flexibele schil) van het kostenkader op te vangen.

De leden van de PVV-fractie willen weten op welke wijze de Minister tevens van plan is om zijn wens tegemoet te komen om de kosten van de toezichthouders te reduceren gelet op het gegeven dat zowel DNB als AFM in juli jl. hebben aangegeven zich tegen het salarisplafond van € 180.000 te verzetten. Kan de Minister hier nader op ingaan en tevens een overzicht geven van de salarissen van de topfunctionarissen en afdelingshoofden bij de AFM en de directie van DNB in de jaren 2016 en 2017?

Het kabinet is voornemens een wetsvoorstel in te dienen dat voorziet in het terugbrengen van salarissen van medewerkers van (semi)publieke instellingen, waaronder DNB en de AFM, tot het norminkomen van artikel 2.3 van de Wet Normering Topinkomens (WNT). DNB en de AFM reageerden in juni op dit voornemen van het Kabinet. In mijn brief aan uw Kamer van 10 april 2014 heb ik aangegeven dat de WNT, inclusief het normbedrag van de WNT, geldt voor de topfunctionarissen van DNB en de AFM. De WNT biedt de mogelijkheid om in bijzondere gevallen een hogere bezoldiging vast te stellen dan dit normbedrag. Deze lijn geldt wat mij betreft bij inwerkingtreding van WNT-3, waardoor de WNT gaat gelden voor alle medewerkers van DNB en de AFM.

De bezoldiging van de topfunctionarissen bij DNB en de AFM, en van lagere functionarissen bij beide organisaties die meer verdienen dan het WNT-normbedrag, worden opgenomen in de WNT- jaarrapportages die door de Minister van BZK aan de Tweede Kamer worden gezonden. De rapportage over 2015 ontvangt de Tweede Kamer voor het einde van dit jaar.

De leden van de VVD-fractie vragen zich af of de evaluatie van de herijking van de procentuele aandelen van toezichtcategorieën op tijd gereed zal zijn zodat vanaf 1-1-2018 de toezichtlasten op basis van de nieuwe actuele percentages worden toegerekend. Wordt proportionaliteit van het toezicht tevens meegenomen in de herijking? Hoe betrekt de Minister de Kamer daarin? Is de Minister bereid om meer inzicht te geven in en transparanter de toerekening van de toezichtkosten aan de verschillende branches en sectoren? Zo nee, waarom niet? Het is nu namelijk voor bijvoorbeeld de financieel adviseurs niet te volgen of het bedrag dat wordt toegerekend aan hun sector ook echt klopt. In hoeverre is de verdeling over de verschillende bedrijven binnen de toezichtkosten van een branche of sector proportioneel in relatie tot de vaste bedragen en het degressieve verloop naarmate je een «groter» bedrijf bent (ofwel als je groter bent, betaal je minder per medewerker of omzet)? Wanneer gaat daar naar gekeken worden? Wanneer is voor het laatst de procentuele verdeling van de toezichtkosten aan de betrokken sectoren en branches geëvalueerd? Is de Minister bereid om dit op korte termijn weer te doen? Waarom is dit nu niet direct met het nieuwe kostenkader gebeurt? De leden van de CDA-fractie vragen of de Minister bereid is er zorg voor te dragen dat een lastenverlaging met name terecht komt bij de kleinere onder toezicht staande instellingen waar de toezichtslast een relatief groot deel uit maakt van de bedrijfsmatige kosten?

De huidige bekostigingssystematiek is neergelegd in de Wbft, en de uitwerking daarvan in de Regeling bekostiging financieel toezicht. De hoogte van de heffing bestaat in beginsel uit een vast bedrag en een variabel tarief. Het systeem kent een degressief verloop naarmate de omvang van de instelling (bijv. in fte en/of omzet) toeneemt. Bij de invoering van de Wbft is ervoor gekozen om de procentuele verdeling van de kosten van DNB en de AFM over de toezichtcategorieën in beginsel voor een periode van vijf jaar, namelijk voor de jaren 2013 tot en met 2017, vast te stellen. Dit om grote jaarlijkse verschillen in toezichtkosten voor onder toezicht staande instellingen te voorkomen. Als gevolg van uitbreiding van het takenpakket van de toezichthouders, veranderden het karakter en de intensiteit van het toezicht tussentijds. Dat noopte tot tussentijdse wijziging van de procentuele verdeling (voor het laatst is dit gebeurd per 1 januari 2015).

Een van de wijzigingen van de Wbft ziet op het aandeel dat kleine partijen betalen (Kamerstuk 32 013, nr. 131). Zij zijn ontzien bij de stijging van hun kosten van doorlopend toezicht: ten opzichte van de grotere partijen betalen zij relatief weinig. Met de Regeling bekostiging financieel toezicht 2016 zijn kleine partijen eveneens ontzien. Deze Regeling heb ik met een begeleidende brief op donderdag 2 juni jl. aan uw Kamer gestuurd (gepubliceerd in Stcrt. 2016, 29150).

Met het kostenkader zijn meerjarige begrotingsafspraken met de toezichthouders gemaakt. Het kostenkader is niet het geëigende instrument om de procentuele verdeling van de toezichtskosten herzien. Daartoe benut ik de herijking van de bekostigingssystematiek en het voorstel voor een wijziging van de Wbft. Die bereid ik momenteel voor. In het kader van de toekomstbestendigheid van de Wbft houd ik in het licht van proportionaliteit rekening met de hoogte van procentuele aandelen voor de verschillende entiteiten. Ik betrek hierbij actief de stakeholders, zoals financiële instellingen en toezichthouders. Ik zal uw Kamer informeren over de uitkomst van deze herijking ter voorbereiding op het wetsvoorstel tot wijziging van de Wbft.

De leden van de VVD-fractie vragen zich af in hoeverre het toezicht van DNB en de AFM efficiënt is. Wie kijkt hiernaar? Als er niet extern en/of onafhankelijk naar gekeken wordt, is de Minister dan bereid om dit op korte termijn een keer te laten doen? Kan de Minister aangeven of en in hoeverre een nauwere samenwerking tussen DNB en AFM in ondersteunende en staffuncties kan bijdragen aan verdere reductie van de kosten? Te denken valt hierbij aan een gezamenlijke «back office» voor personeelszaken, financiën en control, inkoop, etc.?

Als Minister van Financiën draag ik de systeemverantwoordelijkheid voor de instelling en inrichting van het financieel toezicht als zodanig en het functioneren van de toezichthouder, inclusief het wettelijk kader en de bevoegdheden en instrumenten van DNB en de AFM. Deze systeemverantwoordelijkheid betekent ook dat ik hier verantwoording over moet afleggen. Dit doe ik onder meer door, conform artikel 39, eerste lid Kaderwet zelfstandige bestuursorganen, elke vijf jaar een verslag van het functioneren van de toezichthouders naar u te sturen. In dit verslag geef ik een beoordeling van de doelmatigheid en doeltreffendheid van het functioneren van de ZBO’s DNB en de AFM. De Chief Operations Officer van de AFM en de Secretaris-directeur van DNB verkennen in het kader hiervan ook in hoeverre samenwerking kan bijdragen aan verdere reductie van de bedrijfsvoeringkosten.

De leden van de VVD-fractie vragen zich af in hoeverre is er bij de kostenkaders DNB en de AFM voor 2017–2020 rekening gehouden is met de voorlichting van de Afdeling advisering de Raad van State over de doorberekening van kosten voor de handhaving, toezicht en keuring door de Nederlandse Voedsel- en Warenautoriteit (NVWA). Kan de Minister een reactie kunnen geven op dit advies van de Raad van State in het kader van het financiële toezicht? Wat vindt de Minister van de constatering van de Raad van State dat in elk geval een deel van de toezichtkosten uit de algemene middelen moet worden betaald? Hier is bij de AFM en DNB geen sprake van. Welke gevolgen heeft dit of kan dit hebben? Wat vindt de Minister van het oordeel van de Raad van State dat kosten die geen rechtstreeks verband hebben niet in rekening dienen te worden gebracht? In hoeverre is dit het geval bij de AFM en DNB? Welke gevolgen heeft deze voorlichting voor de doorberekening van de kosten van de toezichthouders DNB en AFM? Is de Minister bereid om voor de toezichtkaders voor de AFM en DNB aan te sluiten bij dit advies? Zo nee, waarom niet? Is de Minister bereid om de Afdeling advisering van de Raad van State te laten kijken naar de doorberekening van de toezichtkosten van DNB en de AFM? Zo nee, waarom niet? De Afdeling merkt verder op dat het niet de bedoeling is dat met de doorberekening van toezichtkosten louter begrotingsdoelen worden nagestreefd. Hoe kijk de Minister daar naar?

Uw kamer heeft de voorlichting van de Afdeling advisering van de Raad van State over doorberekening van toezicht- en handhavingskosten op 7 september jl. openbaar gemaakt. De kostenkaders van DNB en de AFM 2017–2020 zijn op 8 juli jl. aan uw Kamer verzonden. Derhalve heb ik geen rekening kunnen houden met deze voorlichting.

De regering hanteert «Maat Houden 2014» voor de doorberekening van kosten van toelating, van toezicht op de naleving en van repressieve handhaving.4 Naar aanleiding van genoemde voorlichting is een interdepartementale werkgroep ingesteld die zal bezien welke betekenis de voorlichting heeft voor het kabinetsbeleid over de doorberekening van toezicht- en handhavingskosten zoals neergelegd in het rapport Maat Houden 2014. Nadat deze interdepartementale werkgroep haar bevindingen heeft gepresenteerd, wordt een kabinetsstandpunt geformuleerd. Tot die tijd blijft het huidige kabinetsbeleid de basis voor de doorberekening van toezichtkosten aan de onder toezicht staande financiële instellingen.

De laatste tijd is er veel te doen over de rol van trustkantoren, niet in de laatste plaats bij toezichthouder DNB zelf. De leden van de CDA-fractie vragen de Minister of DNB nu ook voldoende uitgerust is, met zowel expertise als middelen, om op de trustsector effectief te kunnen toezien?

Trustkantoren hebben een poortwachterfunctie binnen het Nederlandse financieel stelsel, omdat trustkantoren bij uitstek in staat zijn om in het kader van hun dienstverlening signalen op te pikken dat hun cliënten betrokken zijn bij financieel handelen dat is gerelateerd aan witwassen of financieren van terrorisme. In de afgelopen periode is gebleken dat de trustsector onvoldoende invulling geeft aan deze taak. Dat is één van de redenen om de wet- en regelgeving voor trustkantoren verder aan te scherpen. Een wetsvoorstel voor de Wet toezicht trustkantoren 2018 wordt momenteel voorbereid en is voor afgelopen zomer publiek geconsulteerd. Met de herziening van de Wet toezicht trustkantoren wordt een verruiming van het handhavingsinstrumentarium van DNB voorgesteld. Zo worden de mogelijkheden voor de toezichthouder om een vergunning van een trustkantoor in te trekken verruimd. Ook wordt met het Wetsvoorstel toezicht trustkantoren 2018 beoogd om een bevoegdheid te introduceren om sanctiebesluiten te publiceren, zoals het besluit tot het opleggen van een boete of last onder dwangsom aan een trustkantoor. De nieuwe regelgeving voor trustkantoren is bedoeld om, in combinatie met consequent en doelmatig toezicht en met een verdere inspanning van de trustsector zelf, de integriteitproblemen binnen de Nederlandse trustsector aan te pakken. Het Ministerie van Financiën heeft voorts ingestemd met een uitbreiding van de capaciteit voor de uitoefening van het toezicht op de trustsector door DNB.

De leden van sde VVD-fractie vragen zich af of Minister bereid is om voor FinTech-startups tijdelijk een vrijstelling of lagere toezichtkosten in het kostenkader 2017–2020 op te nemen? Zo nee, waarom niet?

Bij het wegvallen van de overheidsbijdrage, tijdens de herziening van de Wet bekostiging financieel toezicht, zijn per 1 januari 2015 kleine (bestaande) partijen ontzien bij de stijging van hun kosten van doorlopend toezicht: ten opzichte van de grote partijen betalen zij relatief weinig. Ook nieuwe kleine startups zullen hier dus van profiteren. Bovendien zijn ook in de Regeling bekostiging financieel toezicht 2016 de kleine partijen ontzien. Deze regeling heb ik, met begeleidende brief, op donderdag 2 juni jl. aan uw Kamer gestuurd (gepubliceerd in Stcrt. 2016, 29 150). Het instemmen met het verder ontzien of tijdelijk vrijstellen van kleine Fintech-startups zou er daarnaast toe leiden dat bestaande vergunninghouders – ook de bestaande Fintech startups – moeten betalen voor de kosten van het toezicht op nieuwe toetreders.

De leden van de VVD-fractie vragen zich af in hoeverre de Minister mogelijkheden ziet om via meer afspraken voor zelfregulering de toezichtkosten in de toekomst verder te verlagen? Zo nee, waarom niet?

Toezicht vindt plaats binnen kaders die overwegend bindend Europees zijn vastgesteld, hiermee wordt een uniforme toezichtaanpak en een gelijk speelveld binnen Europa bewerkstelligd. De ruimte voor zelfregulering binnen deze kaders is beperkt.

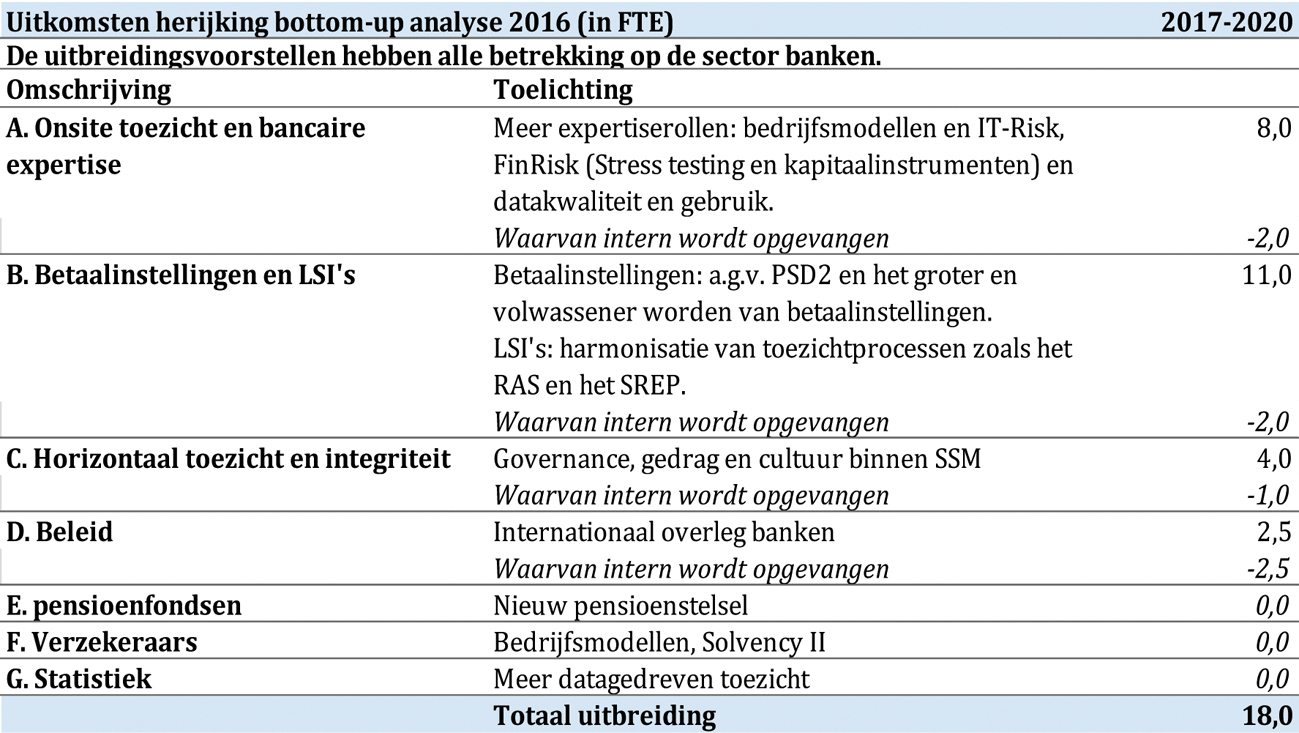

Toelichting herijking bottom-up analyse

Algemeen- ontwikkelingen sector banken

De samenwerking met de ECB en binnen het SSM zal grote inzet vanuit DNB-zijde blijven vragen:

• De eisen die de ECB stelt aan de beschikbaarheid van capaciteit bij de Nationale toezichthouders (NCA’s) voor de uitvoering van ongoing supervision en onsite-supervision bij zowel Significant Institutions (SI’s) als Less Significant Institutions (LSI’s) zal minimaal gelijk blijven;

• De inzet van NCA-staff in werkgroepen (met name voor horizontale toezichtfuncties) en in gezamenlijke grote projecten zal toenemen. Het is noodzakelijk voor DNB om hier in voldoende mate aan deel te nemen om invloed uit te oefenen binnen het SSM;

• Hoewel de inzet voor de European Banking Authority (EBA) onverminderd groot zal zijn is door meer focus in de keuze voor projecten waarop capaciteit wordt ingezet en het voorkomen van doublures met SSM werkgroepen geen extra capaciteit voorzien;

• Er komt in het toezicht (nog) meer aandacht voor onderwerpen «cybercrime», IT-risk en bedrijfsmodellen;

• De aandacht voor de meer traditionele risico’s als marktrisico en kredietrisico blijft onverminderd groot;

• Blijvende aandacht is nodig voor nieuwe kapitaalinstrumenten;

• Nieuwe en andersoortige toetreders op de markt vereisen extra inzet van expertise op het gebied van bedrijfsmodellen en IT-risk. Dit geldt zowel bij vergunningverlening als bij het toezichthouden op deze nieuwe partijen met bankactiviteiten.

• Als gevolg van doorgaande ontwikkelingen op het gebeid van toezichtdata, data-analyse en big data zijn investeringen noodzakelijk om uiteindelijk effectiever gebruik te kunnen maken van de DNB ter beschikking staande toezichtsdata.

Concreet betekent dit dat voor een aantal toezichtsonderdelen extra capaciteit nodig is om in te spelen op de bovengenoemde ontwikkelingen. Deze worden hieronder toegelicht.

A. Onsite toezicht en bancaire expertise

Naar aanleiding van bovengenoemde ontwikkelingen is er een additionele capaciteitsbehoefte met het oog op de inzet van expertiserollen voor bedrijfsmodellen en IT-Risk, FinRisk (Stress testing en kapitaalinstrumenten) en datakwaliteit en gebruik (8 fte, waarvan 2 fte binnen de huidige capaciteit wordt opgelost/verdeeld).

B1. Betaalinstellingen

De meer volwassen rol die betaalinstellingen spelen en de groei van deze instellingen vragen -door de hiermee gepaard gaande toename van de risico’s- om een intensivering van het toezicht op grote spelers als Ayden. In de begroting 2016 is voor deze partijen ongeveer 8 fte geraamd. In 2015 is hieraan echter bijna twee keer zoveel tijd besteed.

Daarnaast is er een gerede kans dat als gevolg van de uitwerking van de Payment Service Directive2 (PSD2) er nog meer partijen onder toezicht van DNB komen te staan, waarmee nu nog geen rekening is gehouden. Indien de consequenties hiervan binnen de materialiteitsgrens vallen, kunnen deze opgevangen worden binnen de flexibele schil. De hiervoor genoemde ontwikkelingen vereisen van DNB vanaf 2017 minimaal 8 fte aan extra capaciteit. Daarvan wordt 2 fte binnen het bestaande budget opgevangen.

B2. Less significant institutions (LSI’s)

Het SSM heeft helder gemaakt te streven naar harmonisatie van toezichtprocessen zoals de Risico Analyse (RAS) en Supervisory Review and Evaluation proces (SREP) voor LSI’s vanaf 2019. De ontwikkeling en implementatie hiervan zullen naar verwachting 3 fte extra inspanning vergen in 2017, 2018 en 2019. Wellicht dat deze extra fte’s vanaf 2020 kunnen komen te vervallen.

C. Horizontaal toezicht en integriteit

Voor markttoegang, toetsingen en governance, gedrag & cultuur (GGC) geldt een toenemende samenwerking met de ECB. Hoewel de mate waarin moeilijk te voorspellen is, wordt ook met EIOPA en EBA nauwere samenwerking verwacht inzake nieuw beleid op de terreinen waar DNB als NCA in de lead is (naast de hiervoor genoemde gebieden ook integriteitstoezicht en interventie en handhaving). Daarnaast zal de toetreding van nieuwe partijen, al dan niet Fintech gedreven, de komende jaren in toenemende mate aandacht vragen. Tot slot wordt voor integriteit de invoering van twee belangrijke wet- en regelgevingstrajecten voorzien, namelijk invoering van de 4e Europese witwasrichtlijn en de nieuwe Wet toezicht trustkantoren. Al met al is hiervoor een toename met 3 fte nodig waarvan we overigens niet uitsluiten dat die vanaf 2019 weer kunnen worden afgebouwd.

De groei van de sector betaalinstellingen (met mogelijk meer instellingen onder toezicht met de PSD2), de vvgb -plicht voor Premie Pensioen Instellingen (PPI’s) (in 2015 ingevoerd maar niet eerder meegenomen) en de toename in het aantal innovatieve partijen dat de financiële sector wil betreden vragen weliswaar om extra capaciteit (1 fte), maar hiervoor wordt compensatie binnen het huidige budget gezocht.

D. Beleid

Nieuwe ontwikkelingen op het gebied van marktinfrastructuur en schaduwbanken, beleggingsondernemingen, beleggingsinstellingen en de toename van werk in SSM-verband, door onder meer de oprichting van High Level Groepen onder de Supervisory Board vragen om in totaal 2,5 fte extra capaciteit. Deze capaciteitsbehoefte wordt intern opgelost door deze werkzaamheden te verdelen over de huidige bezetting.

E. Pensioenfondsen

De voorziene transitie naar een nieuw pensioenstelsel en de cruciale rol die DNB hierin zal spelen (beoordelen adequate omzetting van de huidige contracten) vergt de komende jaren een zeer forse inspanning. Dit kan worden gecompenseerd doordat het krimpende aantal fondsen de komende jaren tot een afnemende capaciteitsbehoefte zal leiden.

F. Verzekeraars

De verzekeringssector staat voor uitdagingen zoals het verbeteren van de houdbaarheid van bedrijfsmodellen en de invoering van Solvency II). Daarentegen zijn er als gevolg van consolidatie in de markt steeds minder verzekeraars en de verwachting is dat deze trend zich zal doorzetten.

Per saldo wordt voor zowel het toezicht op pensioenfondsen als dat op verzekeraars verwacht dat de huidige capaciteit voor de komende jaren voldoende is om in te kunnen spelen op de ontwikkelingen in de markt.

G. Statistiek

Met de afronding van het intensieve veranderprogramma genaamd Caesar heeft DNB voldoende geanticipeerd op aankomende, te voorziene toekomstige ontwikkelingen (tot ca 2020) op datagebied. Enige vraagpunt betreft het datagedreven toezicht. De verwachting is dat de ontwikkeling naar meer datagedreven toezicht onverminderd voortzet. Op termijn (na 2020) zou dit tot materiële uitbreidingen kunnen leiden.

http://www.rtlz.nl/business/bedrijven/dnb-verzet-zich-tegen-lagere-salarissen en http://www.rtlnieuws.nl/geld-en-werk/afm-wil-af-van-salarisplafond

Maat Houden, Rapport van de interdepartementale werkgroep Herziening Maat Houden, d.d. 11 april 2014, pagina 5.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33957-26.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.