Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33930-IX nr. 5 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 11 juni 2014

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de minister van Financiën over het Jaarverslag van het Ministerie van Financiën 2013 (Kamerstuk 33 930 IX, nr. 1).

De minister heeft deze vragen beantwoord bij brief van 10 juni 2014. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Welke fiscale doelstellingen herkent de regering in het Regeerakkoord en in de verschillende akkoorden die daarna zijn gesloten?

Op welke wijze zijn deze doelstellingen gerealiseerd?

Antwoord

Bij het Regeerakkoord Rutte II en in de akkoorden die daarop zijn gevolgd, zijn niet als zodanig fiscale doelstellingen gesteld. Dat neemt niet weg dat de fiscaliteit, ook in de afgelopen kabinetsperiode, diverse (neven)doelstellingen kent. Primaire doelstelling van belastingen is het genereren van opbrengsten en daarmee solide overheidsfinanciën. Maar de fiscaliteit heeft ook nevendoelen gediend zoals economische groei en werkgelegenheid. In dit kader zijn onder meer de volgende maatregelen getroffen: het Witteveenkader is aangepast, de regels voor de hypotheekrenteaftrek zijn aangepast; de CO2-grenzen in de BPM worden verder aangescherpt; er wordt een afvalstoffenbelasting ingevoerd; de arbeidskorting is verhoogd; het box 2 tarief is in 2014 incidenteel verlaagd van 25% naar 22%; het verlaagde btw-tarief voor bouw en renovatie is verlengd en geldt voor heel 2014; en het tarief van de eerste schijf voor de inkomstenbelasting is verlaagd.

Vraag 2

In hoeverre zijn de administratieve lasten bij burgers, ondernemers en de Belastingdienst in de huidige regeerperiode gedaald of gestegen?

Antwoord

In de reguliere voortgangsrapportages aanpak regeldruk die door de ministers van EZ, BZK en W&R aan de Tweede Kamer worden gezonden, wordt nader ingegaan op de maatregelen die bijdragen aan verlaging van de regeldruk. Uit deze rapportages kan worden afgeleid dat de administratieve lasten voor bedrijven en burgers op het gebied van Financiën in deze kabinetsperiode dalen.

Vraag 3

Kunt u aangeven wanneer en in welk tempo Fortis de overgebleven overbruggingskosten van € 3,8 mld. zal aflossen?

Antwoord

De leningen van de staat aan ABN AMRO (voorheen Fortis) zullen voor een belangrijk deel in de komende jaren worden afgelost. Tot en met 2017 zal ruim 2,9 van de 3,8 miljard euro afgelost worden. De resterende 900 miljoen euro volgt na 2018, met de laatste aflossing in 2027.

Vraag 4

Kunt u aangeven wanneer en in welk tempo SNS Reaal de overbruggingskosten van € 1,1 mld. zal aflossen?

Antwoord

De verkoopopbrengsten van de verzekeraar (Reaal) zullen worden aangewend ter aflossing van het overbruggingskrediet van EUR 1,1 miljard. Na verkoop zal moeten worden bezien in welke mate daarvan sprake kan zijn. Zoals is aangegeven in de Kamerbrief die is gestuurd direct na nationalisatie van SNS Reaal, zal deze lening ook worden terugbetaald als SNS Reaal in staat blijkt te zijn zelf in de financiering te kunnen voorzien.1 Of SNS Reaal zelf in haar financiering kan voorzien wordt periodiek bezien, op dit moment is dat nog niet het geval.

Vraag 5

Waar is het bedrag van € 139 mln. dat Nederland kwijt is aan het uitkeren van rente aan Griekenland op gebaseerd?

Antwoord

Dit zijn de inkomsten die de ECB ontvangt over de Griekse staatsobligaties die zijn aangekocht in het kader van het Securities Market Programme (SMP) en de inkomsten die de Nederlandsche Bank ontvangt uit de Grieks investeringsportefeuille (ANFA-portefeuille) in 2013. De SMP-inkomsten vloeien naar de nationale centrale banken en, afhankelijk van de nationale mechanismen voor winstafdrachten, naar de schatkisten van de eurolanden. De Eurogroep heeft afgesproken dat deze inkomsten worden doorgegeven aan Griekenland (zie Kamerbrieven «Nieuwe leningenprogramma Griekenland» met Kamerstuk 21 501-07, nr. 893 d.d. 21 maart 2012 en verslag van de Eurogroep van 26 november 2012 met Kamerstuk 21 501-07, nr. 972 d.d. 28 november 2012). De SMP-inkomsten voor de Nederlandse staat zijn in 2013 vastgesteld op € 126 mln. en de ANFA-inkomsten op € 13 mln.

Vraag 6

Kunt u een geactualiseerd overzicht geven van de gecommitteerde bedragen voor de programma's vanuit het EFSF/EFSM/ESM/BoP (incl. hoofdsomgaranties, overgaranties en rentegaranties)?

Antwoord

Nederland verstrekt garanties aan het tijdelijke noodfonds EFSF. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de drie leningenprogramma’s vanuit het EFSF.

|

Toegekende programma’s EFSF |

Nederlands aandeel tussen 6,1 – 6,2 procent1 |

|---|---|

|

Portugal: 26,0 miljard euro |

Hoofdsomgarantie: circa 1,6 miljard euro Overgarantie: circa 1 miljard euro Rentegarantie: thans 3,2 miljard euro |

|

Ierland: 17,7 miljard euro |

Hoofdsomgarantie: circa 1,1 miljard euro Overgarantie: circa 0,7 miljard euro Rentegarantie: thans circa 1,5 miljard euro |

|

Griekenland: 144,6 miljard euro |

Hoofdsomgarantie: circa 8,9 miljard euro Overgarantie: circa 5,8 miljard euro Rentegarantie: thans circa 19 miljard euro |

Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1 procent en 6,2 procent van het totaal door EFSF aangegane verplichting aan garanties.

Via de EU-begroting staan alle landen garant voor het EFSM. Nederland verstrekt garanties aan het tijdelijke noodfonds EFSM. Het Nederlandse aandeel in het EFSM is ongeveer 4,8%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen voor de twee leningenprogramma’s vanuit het EFSM.

|

Toegekende programma’s EFSM |

Nederlands aandeel circa 4,8 procent |

|---|---|

|

Portugal: 26,0 miljard euro |

1,2 miljard euro |

|

Ierland 22,5 miljard euro |

1,1 miljard euro |

Op 8 oktober 2012 is het permanente noodfonds ESM in werking getreden. Het kapitaal van het ESM bestaat uit gestort en oproepbaar kapitaal. Het huidige Nederlandse aandeel in het ESM is 5,70%. Dit aandeel bestaat voor 4,5 miljard euro uit gestort kapitaal en 35,5 miljard euro aan oproepbaar kapitaal. Het ESM verstrekt momenteel leningen aan Cyprus. Spanje heeft eind 2013 het leningenprogramma verlaten. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM. Onderstaande tabel geeft een overzicht van de gecommitteerde bedragen van het ESM aan deze landen.

|

Toegekende programma’s ESM |

Omvang |

|---|---|

|

Spanje (bankenprogramma) |

41,4 miljard euro |

|

Cyprus |

Maximaal 9 miljard euro |

Via de EU-begroting staan alle EU-lidstaten garant voor de Betalingsbalansfaciliteit voor niet euro lidstaten. Uit de betalingsbalansfaciliteit kan voor een maximum aan 50 miljard euro aan leningen worden verstrekt. In de periode 2008 – 2011 is er voor een totaalbedrag van 13,4 miljard euro aan leningen en kredietlijnen verstrekt aan Hongarije, Letland en Roemenie. Van deze programma’s zijn alle tranches uitgekeerd en Hongarije is begonnen met afbetalen. Letland en Roemenië zullen in 2014 en 15 beginnen met terugbetalen.

|

Toegekende middelen uit de EU betalingsbalansfaciliteit |

Openstaand bedrag |

Nederlands aandeel circa 4,8 procent |

|---|---|---|

|

Hongarije (2008): 5,5 miljard euro |

Hongarije heeft in 2009 de volledige eerste tranche van 2 miljard euro terugbetaald. Er staat nu nog 3,5 miljard euro open, waarvan 2 miljard begin november 2014 afloopt en de resterende 1,5 miljard in april 2016. |

0,168 miljard euro |

|

Letland (2008): 2,9 miljard euro |

Letland heeft op 25 maart 2014 1 miljard euro terugbetaald |

0,091 miljard euro |

|

Roemenië (2009): 5 miljard euro |

Roemenië zal in 2015 beginnen met aflossen |

0,240 miljard euro |

|

Totaal 13,4 miljard euro |

Totaal 10,4 miljard euro |

Totaal circa 0,50 miljard euro |

Vraag 7

Kunt u een actueel overzicht geven van de uitbetaalde en nog uit te betalen gelden aan programmalanden in het kader van de eurocrisis (met het aandeel van het IMF, het aandeel van Europa, het aandeel van Nederland; uitgesplitst naar de verschillende steunprogramma's)?

Antwoord

Hieronder vindt u per lidstaat de totale omvang van het steunprogramma, de som van de uitgekeerde tranches (stand 4 juni 2014) en de som van de nog uit te keren tranches in miljarden euro’s.3

|

Griekenland 1 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

Bilaterale leningen |

52,9 |

3,2 |

52,9 |

0,0 |

|

IMF |

20,1 |

nvt |

20,1 |

0,0 |

|

Griekenland 2 |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

144,6 |

14,6 |

139,9 |

3,91 |

|

IMF |

28,0 |

nvt |

11,7 |

16,3 |

Er zal 1 miljard euro uit het EFSF niet worden uitgekeerd. Dit was gereserveerd voor de PSI faciliteit, maar hier is geen gebruik van gemaakt. Dit bedrag kan niet worden ingezet voor de normale programmafinanciering.

|

Ierland |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

17,7 |

1,8 |

17,7 |

0 |

|

EFSM |

22,5 |

1,1 |

22,5 |

0 |

|

IMF |

22,5 |

nvt |

22,5 |

0 |

|

Bilaterale leningen |

4,8 |

nvt |

4,8 |

0 |

|

Portugal |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

EFSF |

26,0 |

2,6 |

26,0 |

0 |

|

EFSM |

26,0 |

1,2 |

23,9 |

2,1 |

|

IMF |

26,0 |

nvt |

25,91 |

0,9 |

De IMF-tranches worden in de valuta van het IMF uitgekeerd, de SDR’s. Door wisselkoersverschillen in SDR-EUR is er aan Portugal in euro’s meer uitgekeerd dan 26 miljard euro.

|

Spanje |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

ESM |

41,4 |

nvt |

41,4 |

0 |

|

Cyprus |

Totaal |

NL aandeel |

Uitgekeerd |

Nog uit te keren |

|---|---|---|---|---|

|

ESM |

9,0 |

nvt |

4,75 |

4,25 |

|

IMF |

1,0 |

nvt |

0,344 |

0,656 |

Nederland heeft voor 3,2 miljard euro aan bilaterale leningen verstrekt aan Griekenland onder het eerste programma voor Griekenland. Het Nederlandse aandeel in de garanties aan het EFSF bedraagt tussen de 6,1% en 6,2% van het totaal door EFSF aangegane verplichting aan garanties. Daarnaast staat Nederland garant voor de overgaranties om de kredietwaardigheid van het EFSF te garanderen (165%). Het Nederlandse aandeel in het EFSM is ongeveer 4,8%. Dit is het Nederlandse aandeel in het BNI-middel van de Europese begroting. Het huidige Nederlandse aandeel in het ESM is 5,70%. Als gevolg van de kapitaalstructuur van het ESM, komt de steun die het ESM uitkeert ten laste van het ESM en niet van de lidstaten.

Spanje en Ierland hebben eind 2013 het leningenprogramma verlaten. Portugal heeft eind mei 2014 aangekondigd ook het leningenprogramma te zullen verlaten. De laatste missie is onlangs afgerond en de bijbehorende laatste tranche zal waarschijnlijk in juni worden uitgekeerd. Voor Spanje was maximaal 100 miljard euro beschikbaar onder het ESM, maar heeft dit bedrag niet volledig hoeven te gebruiken. Aan het einde van het programma had Spanje 41,4 miljard euro aan leningen uitstaan bij het ESM.

Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt (2 à 3%). Dit is ongeveer tussen de 1,1 en 1,75 miljard euro.

Vraag 8

Kunt u een actueel overzicht geven van de totale (in)directe exposure van de Nederlandse overheid met betrekking tot alle lopende monetaire steunoperaties in het kader van de Europese schuldencrisis (waaronder in elk geval maar niet uitsluitend: LTRO, SMP, MTRO, IMF) alsmede het interbancaire betalingsverkeer (Target 2)?

Antwoord

De ECB heeft verschillende instrumenten ingezet in de huidige crisis, uit hoofde van haar taak en verantwoordelijkheid voor het monetaire beleid. De ECB handelt daarin onafhankelijk, zoals vastgelegd in het EU-Verdrag. De ECB geeft zelf aan dat deze instrumenten tot doel hebben om de liquiditeitsverstrekking aan de banken in Europa in stand te houden (LTRO, MRO) danwel om het monetaire transmissiekanaal goed te laten functioneren (SMP, OMT). Tevens heeft de ECB twee opkoopprogramma’s voor Covered Bonds (CBPP) gestart in juli 2009 en november 2011 ter ondersteuning van de liquiditeit in de markt voor private schuldbewijzen en de kredietverlening door kredietinstellingen. In de onderstaande tabel wordt een overzicht gegeven van deze ECB-instrumenten (stand 4 juni 2014).

|

Instrument |

Totale exposure |

Nederlands aandeel1 |

|---|---|---|

|

LTRO 1 + 2 |

463,7 mrd EUR |

26,4 mrd EUR |

|

MRO |

217,4 mrd EUR; 0,17 mrd USD |

12,4 mrd EUR; 0,01 mrd USD |

|

SMP |

164,5 mrd EUR |

9,4 mrd EUR |

|

CBPP |

50,6 mrd EUR |

2,9 mrd EUR |

|

OMT2 |

0 |

0 |

Het Nederlandse aandeel in het Eurosysteem bedraagt 5,7 procent. In het geval dat een land zou uittreden uit de Eurozone, zou het Nederlandse percentage toenemen.

In de verdeling tussen MRO en LTRO is ervoor gekozen om alleen de 3-jaars LTRO 1 en 2 operaties van december 2011 c.q. februari/maart 2012 als LTRO te classificeren, en alle kortere Eurosysteem-operaties (maximale looptijd 1 jaar), die op dit moment lopen, onder MRO te scharen. In het LTRO cijfer is rekening gehouden met de aflossingen door de banken vanaf januari 2013. Het MRO cijfer kan substantieel fluctueren, omdat de ECB wekelijks hiervoor veilingen houdt met een looptijd van 7 dagen. De hier gepresenteerde MRO- en LTRO-cijfers zijn de stand van 4 juni 2014. Eventuele verliezen die de ECB op de monetaire operaties (LTROs, MROs, OMT, SMP en CBPP) lijdt, worden binnen het Eurostelsel gedeeld naar rato van de ECB-kapitaalsleutel. Het Nederlandse aandeel hierin is 5,7%. Daarbij dient wel opgemerkt te worden dat de risico’s in deze programma’s niet allemaal gelijksoortig zijn. Om het risico op de monetaire herfinancieringsoperaties (LTROs en MROs) te minimaliseren dienen banken voor deelname adequaat onderpand in te brengen. De ECB loopt in het kader van het CBPP alleen risico op private partijen, niet op overheden. Daarnaast wordt het risico in het CBPP gemitigeerd doordat de obligatie gedekt wordt door onderpand. In het SMP en het OMT loopt de ECB risico op nationale overheden, zonder onderpand. Bij het SMP heeft de ECB daarbij tot nu toe de facto een preferente status bedongen. De exposure op het SMP en Covered Bond programme is het afgelopen jaar flink afgenomen8.

Het Target-2 saldo van Nederland bedroeg in maart jl. circa 41 miljard euro. Zoals reeds eerder aan de Tweede Kamer aangegeven9, is dit een vordering van Nederland (DNB) op de ECB. Hier staan nationale centrale banken met een negatief Target-2 saldo tegenover (i.e. nationale centrale banken met een verplichting aan de ECB). Relevanter in termen van risico voor Nederland is het Target-2 saldo van een uit de euro tredend land, dat mogelijk niet in staat zou zijn om hun Target-2 saldo af te betalen. Dit is echter niet aan de orde. Overigens kunnen de exposures uit hoofde van de monetaire operaties en uit hoofde van Target-2 niet zonder meer bij elkaar worden opgeteld, omdat het Target-2 saldo voor een belangrijk deel het gevolg is van de monetaire operaties van de ECB waardoor een dubbeltelling zal ontstaan indien de cijfers worden opgeteld.

Het IMF heeft ook leningen verstrekt aan Europese lidstaten die in financiële nood zijn gekomen. Het IMF heeft tot nu toe voor circa 80 miljard euro aan leningen verstrekt aan Griekenland, Ierland, Portugal en Cyprus (stand 4 juni 2014). Het IMF bepaalt per kwartaal op welke landen er wordt getrokken voor de uitbetalingen die ze in de komende maanden moeten aangaan. Het varieert dus hoeveel Nederland bijdraagt aan specifieke IMF-programma’s. Wel kan worden gesteld dat de bijdrage rond het aandeel van Nederland in de quota-middelen en de NAB ligt (2 à 3%). Dit is ongeveer tussen de 1,1 en 1,75 miljard euro. Griekenland is in augustus 2013 begonnen met het aflossen van de eerste lening aan het IMF (Stand-by-Arrangement van mei 2010). Tot op heden heeft Griekenland al circa 2,95 miljard euro afgelost (stand 4 juni 2014).

Voor de exposure die Nederland heeft op de Europese noodfondsen verwijs ik u naar de antwoorden op vraag 6 en 7.

Vraag 9

Kunt u door middel van een overzicht aangeven binnen welke termijn, in welk tempo, tegen welke rente en volgens welk afbetalingsschema de verschillende programmalanden beginnen met het terugbetalen (gaarne per onderdeel toespitsen)?

Antwoord

Bilaterale leningen Griekenland

– De bilaterale leningen aan Griekenland hebben een looptijd van 30 jaar en worden lineair per kwartaal afgelost. De eerste 10 jaar is er sprake van een zogenaamde «grace period» en hoeft er niet afgelost te worden. De eerste aflossing is voorzien in juni 2020 en de laatste aflossing in september 2041.

– De Griekse overheid heeft bij het verkrijgen van de zes leningen onder de Greek Loan Facility een service fee betaald van 50 basispunten. Daarnaast betaalt de Griekse overheid per kwartaal rente aan de lidstaten. Dit is de 3-maands euribor rente plus een renteopslag. De 3-maands Euriborrente is variabel. De renteopslag is momenteel 50 basispunten.

EFSF-leningen

– De EFSF-leningen aan Griekenland hebben een gemiddelde maximale looptijd van 32,5 jaar. De leningen aan het EFSF worden afgelost op het moment dat de lening afloopt. De eerste aflossing is momenteel voorzien voor 2032 en de laatste aflossing in 2054.

– De EFSF-leningen aan Ierland hebben een gemiddelde maximale looptijd van 20,8 jaar. De leningen aan het EFSF worden afgelost op het moment dat de lening afloopt. De eerste aflossing is momenteel voorzien voor 2029 en de laatste aflossing in 2042.

– De EFSF-leningen aan Portugal hebben een gemiddelde maximale looptijd van 20,8 jaar. De leningen aan het EFSF worden afgelost op het moment dat de lening afloopt. De eerste aflossing is momenteel voorzien voor 2025 en de laatste aflossing in 2040.

– De rente die de verschillende programmalanden momenteel betalen aan het EFSF is afhankelijk van de rente waarvoor het EFSF op de geld- en kapitaalmarkt leent (zgn. cost of funding). Het verschuldigde rentepercentage is een samenstelling van de rente die EFSF betaalt voor uitgiftes met verschillende looptijden. Op basis van de op de markt aangetrokken middelen berekent het EFSF op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden.

– Daarnaast betalen lidstaten die steun ontvangen uit het EFSF aan het EFSF bij ontvangst van een lening een service fee van 50 basispunten per verstrekte lening, jaarlijks een service fee van 0,5 basispunten, een commitment fee en een renteopslag. De renteopslag op de EFSF-leningen is vastgesteld op nul.

– Op de website van het EFSF zijn de exacte looptijden per lening en de informatie over recente uitgiftes van EFSF/ESM-schuldpapier te vinden: http://www.efsf.europa.eu/about/operations/index.htm

EFSM-leningen

– De EFSM-leningen aan Ierland en Portugal hebben een gemiddelde maximale looptijd van 19,5 jaar. De eerste lening aan Ierland loopt in 2015 af en de eerste lening aan Portugal in 2016. Omdat in juni 2013 is overeengekomen dat de gemiddelde looptijden van de EFSM leningen van 12,5 jaar naar 19,5 jaar verlengd zouden worden, zullen de leningen die voor 2027 aflopen waarschijnlijk worden doorgerold door het EFSM. Voor Ierland en Portugal staan momenteel de laatste aflossingen gepland voor 2042.

– De prijsstelling van het EFSM kent als uitgangspunt dat deze direct worden doorgegeven aan de specifieke programmalanden tegen dezelfde rente als waarvoor de Europese Commissie inleent. Dit zijn de financieringskosten. Daarnaast betaalt het steunontvangende land een renteopslag. De renteopslag op de EFSM-leningen is vastgesteld op nul.

– Op de website van het EFSM zijn de looptijden van de leningen te vinden: http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm

ESM-leningen

– De ESM-leningen aan Cyprus hebben een gemiddelde maximale looptijd van 15 jaar. De eerste aflossing van de reeds verstrekte leningen is momenteel voorzien voor 2027 en de laatste aflossing in 2030.

– De ESM-leningen aan Spanje hebben een gemiddelde maximale looptijd van 12,5 jaar. De leningen aan het ESM worden afgelost tussen 2022 en 2027 in gelijke delen.

– De rente die de verschillende programmalanden momenteel betalen aan het ESM is afhankelijk van de rente waarvoor het ESM op de geld- en kapitaalmarkt leent (zgn. cost of funding). Het verschuldigde rentepercentage is een samenstelling van de rente die het ESM betaalt voor uitgiftes met verschillende looptijden. Op basis van de op de markt aangetrokken middelen berekent het ESM op dagbasis de gemiddelde financieringskosten, welke worden doorberekend aan de programmalanden.

– Daarnaast betalen lidstaten die steun ontvangen van het ESM aan het ESM bij ontvangst van een lening een service fee van 50 basispunten, jaarlijks een service fee van 0,5 basispunten, een commitment fee plus een renteopslag. De renteopslagen die steunontvangende lidstaten betalen verschilt per instrument. De exacte opslagen zijn vastgelegd in de beprijzingsrichtsnoer van het ESM10.

– Op de website van het ESM zijn de looptijden van de leningen te vinden: http://www.esm.europa.eu/assistance/index.htm

IMF-leningen

– De looptijden van IMF verschillen per programma. De aflossingen van het eerste Griekse IMF-programma (Stand By Arrangement uit 2010) zijn gestart in augustus 2013 en de laatste aflossing vindt plaats in december 2016. De aflossingen van het tweede programma aan Griekenland zullen in september 2016 aanvangen en de laatste aflossing staat gepland voor juli 2023.

– Ierland zal de eerste leningen aan het IMF aflossen in juli 2015 en de laatste in september 2013. Portugal zal in november 2015 starten met het aflossen van de eerste leningen en de laatste aflossingen staan in november 2023 gepland. Cyprus zal in november 2017 starten met het aflossen van de leningen en de laatste aflossing staat gepland voor april 2024. Op de website van het IMF is precies het terugbetaalschema per land terug te vinden, bijvoorbeeld Cyprus: http://www.imf.org/external/np/fin/tad/extforth.aspx?memberkey1=230&date1key=2014-04-30&category=forth&year=2014&trxtype=repchg&overforth=f&schedule= exp&extend=y

– De rente voor IMF-leningen bestaat uit verschillende onderdelen. De basisrente wordt wekelijks bepaald door de SDR-rente. De vergoeding van kosten die het IMF maakt indien een land een beroep doet op de middelen van het Fonds (de service charge) bedraagt altijd 50 basispunten. Daarnaast geldt een opslag van 200 basispunten voor het gedeelte van de lening dat boven 300% van het quotum van het land uitkomt. Bovendien betaalt een land 100 basispunten extra als de lening langer dan drie jaar boven 300% van het quotum van een land uitkomt om te ontmoedigen dat er langdurig van de faciliteiten gebruik wordt gemaakt.

Vraag 10

Wat is de hoogte van de vergoeding die DNB claimt bij het IJslandse depositogarantiestelsel voor gederfde rente en gemaakte kosten?

Antwoord

DNB heeft namens de Nederlandse Staat de wettelijke rente (Nederlandse dan wel IJslandse, dus de precieze hoogte is nader vast te stellen) gevorderd over het bedrag waarvoor het IJslandse depositogarantiefonds aansprakelijk is (oorspronkelijk circa € 1,3 miljard) vanaf oktober 2009 tot het moment van volledige betaling. Als kosten heeft DNB gevorderd een bedrag van circa € 8 miljoen eveneens vermeerderd met wettelijke rente.

Vraag 11

De nationale schuld bedraagt op deze bladzijde € 368 mld. In de internetbijlagen van het financieel jaarverslag bedraagt de nationale schuld € 367.140 mln. Waarop is dit verschil gebaseerd?

Antwoord

Het verschil tussen beide bedragen is een definitiekwestie. In het jaarverslag 2013 van het ministerie van Financiën (IX) is sprake van de Nationale Schuld. Hieronder wordt de vaste (gevestigde) en vlottende schuld van de Staat verstaan zoals die samenhangt met het artikel Financiering staatsschuld en het artikel Kasbeheer in het jaarverslag. Ultimo 2013 bedroeg deze schuld (afgerond) € 368 mld. De € 367,1 mld. in de internetbijlagen is de schuld van de Rijksoverheid volgens de EMU-definitie. Dit betekent dat dit de schuld is inclusief muntschuld en dat onderlinge schuldverhoudingen binnen de Rijksoverheid verrekend zijn (bijvoorbeeld staatsobligaties in handen van andere overheidslagen die tot de Rijksoverheid behoren).

Vraag 12

Kunt u aangeven (in bijvoorbeeld enkele scenario's gebaseerd op historische rentestanden) hoe groot het potentiële risico is van een stijgende rente op de staatsschuld?

Antwoord

De Nederlandse staatsschuld wordt conservatief gefinancierd. Er wordt gewerkt met een 7-jaars benchmark als gevolg waarvan elk jaar in principe voor 1/7e deel van de staatsschuld de rente opnieuw vastgesteld wordt. Rentestijgingen en -dalingen werken daardoor slechts gedeeltelijk en vertraagd door in de rentelasten. Dit is gedaan zodat renteschokken niet direct leiden tot grote effecten in het begrotingssaldo. Tevens geldt dat het altijd 7 jaar duurt voor dat een renteschok volledig is doorgewerkt in de hoogte van de rentelasten. Daarnaast is er enige jaren geleden voor gekozen de schuld iets te verlengen door de rente op lange leningen niet meer terug te brengen naar een 7-jaars rente met een renteswap. Dit betekent dat voor een deel van de schuld de rentelasten langer vaststaan dan 7-jaar. Hierdoor heeft Nederland voor langere tijd budgettaire zekerheid en is er minder gevoeligheid voor renteschokken.

In de berekening (ter illustratie) hieronder wordt uitgegaan van een constante staatsschuld van circa 350 miljard euro en een gelijke verdeling van de schuld over de zeven jaren. Jaarlijks wordt dan over 50 miljard euro opnieuw de rente vastgesteld voor een periode van zeven jaar. Dit is een vereenvoudigde weergave van de werkelijkheid.

Als er een eenmalige maar blijvende rentestijging plaatsvindt van 1%-punt zullen de rentelasten na één jaar stijgen met 0,5 miljard euro (1% van 50 miljard euro). Na zeven jaar is deze rentestijging helemaal doorgewerkt in de rentelasten, waardoor deze in totaal (structureel) met 3,5 miljard euro zullen zijn gestegen (van nu 10 miljard euro naar dan 13,5 miljard euro per jaar). Bij een rentestijging van 2%-punt zullen deze cijfers verdubbelen en zullen de rentelasten na zeven jaar in totaal 17 miljard euro bedragen.

Gedetailleerde rentescenario’s zijn beschikbaar in het rapport Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015, Agentschap, Ministerie van Financiën, 2011.

Vraag 13

Welke belastingen zijn in de afgelopen vijf jaar het meest gevoelig gebleken voor fraude, en waar blijkt dit uit?

Hoe worden de prioriteiten bepaald van de Belastingdienst in de aanpak van belastingfraude?

Antwoord

De meest fraudegevoelige regelingen die de Belastingdienst uitvoert zijn die regelingen waarbij een voorschot wordt uitgekeerd zonder dat de Belastingdienst beschikt over betrouwbare en vaststaande gegevens. Voorbeelden hiervan zijn toeslagen en de voorlopige teruggave inkomstenbelasting. Ook bij de omzetbelasting wordt op aangifte terugbetaald zonder dat er sprake is van vaststaande gegevens. Dit speelt met name bij btw-carrouselfraude.

De bestrijding van fraude is een van de kerntaken van de Belastingdienst. In de halfjaarsrapportages van de Belastingdienst wordt gerapporteerd welke maatregelen de Belastingdienst heeft genomen om deze taak vorm te geven. Bij toeslagen worden aanvragen meer aan de poort gecontroleerd. Daartoe is onder andere de beslistermijn uitgebreid. Bij de omzetbelasting wordt internationaal samengewerkt in het bestrijden van btw-carrouselfraude. Er worden onder andere ondernemingen stopgezet en btw-nummers ingetrokken. Het verminderen van het risico op fraude is niet alleen een zaak van organisatorische maatregelen of slimmere inzet van ICT, ook de vereenvoudiging van wet- en regelgeving moet hieraan een bijdrage leveren.

Vraag 14

Op welke wijze is het belastingstelsel eenvoudiger, meer solide en bestendiger geworden?

Vraag 15

In hoeverre is het kabinet van mening dat het belastingstelsel (ook) ingewikkelder, minder solide en fraudegevoeliger is geworden?

Vraag 18

Kan het kabinet aangeven in hoeverre het belastingstelsel in de besproken periode begrijpelijker is geworden?

Antwoord

Deze kabinetsperiode zijn verschillende maatregelen getroffen die mede gericht zijn op vereenvoudiging. Voorbeelden hiervan zijn het vervallen van de stamrechtvrijstelling en de integratieheffing, die hebben geleid tot een besparing van € 4,5 miljoen respectievelijke € 1,8 miljoen per jaar op de uitvoeringskosten van de Belastingdienst. Het Belastingplan 2013 heeft met maatregelen als de afschaffing van de thincapregeling en de bestrijding van constructies met bodem(voor)recht geleid tot besparingen op de uitvoeringskosten en tot een afname van de administratieve lasten. In het kader van het creëren van een solide belastingstelsel zijn deze kabinetsperiode verschillende maatregelen getroffen, voornamelijk in het licht van het op orde brengen van de overheidsfinanciën. Daarbij kan gedacht worden aan het aanpassen van het Witteveenkader, het niet toepassen van de tabelcorrectiefactor en het aanpassen van de regels voor de hypotheekrenteaftrek. Voor fraudebestrijding is in het pakket Belastingplan 2014 zeer nadrukkelijk aandacht geweest met een apart wetsvoorstel, namelijk de Wet aanpak fraude toeslagen en fiscaliteit.

Het kabinet blijft verder streven naar een structurele vereenvoudiging die tevens bijdraagt aan soliditeit en fraudebestendigheid van het belastingstelsel. In de praktijk blijken vereenvoudigingsvoorstellen echter niet altijd makkelijk te realiseren. Dit geldt zeker in een tijd dat het op orde brengen van de overheidsfinanciën meer prioriteit heeft dan vereenvoudiging of begrijpelijkheid van het fiscale stelsel. Maar zoals aangegeven in de Brede agenda Belastingdienst is vereenvoudiging van de fiscale regelgeving eigenlijk geen keuze meer, maar een voorwaarde voor een succesvolle uitvoering. Met die opdracht blijft het kabinet zich inspannen voor eenvoud, soliditeit en fraudebestendigheid en wil terughoudender omgaan met de inzet van fiscale instrumenten. Aspecten als effectiviteit, complexiteit, budgettaire én uitvoeringsrisico’s moeten altijd worden meegewogen.

Vraag 15

In hoeverre is het kabinet van mening dat het belastingstelsel (ook) ingewikkelder, minder solide en fraudegevoeliger is geworden?

Antwoord

Zie antwoord op vraag 14.

Vraag 16

Worden alle buitenlandse rekeningen nu vooringevuld in de belastingaangifte?

Zo nee, kan het kabinet een inschatting maken in hoeverre het voorinvullen de vrijwillige inkeer stimuleert dan wel frustreert?

Antwoord

Op basis van de Europese Spaarrenterichtlijn ontvangt de Belastingdienst jaarlijks bankgegevens van andere EU-lidstaten en een aantal derdelanden. De op grond van deze richtlijn ontvangen gegevens worden opgenomen in de vooringevulde aangifte in die zin, dat de naam van de buitenlandse financiële instelling, het rekeningnummer en het land waar de rekening wordt aangehouden, worden vermeld. In de aangifte 2013 zijn van 90.110 belastingplichtigen deze gegevens opgenomen. Zodra bij de Belastingdienst bekend is dat de belastingplichtige een buitenlandse spaarrekening heeft, is het juridisch niet meer mogelijk een beroep te doen op de inkeerregeling. Bij voorinvullen is dat dus het geval.

Vraag 17

Welke concrete maatregelen hebben in 2013 geleid tot het vergroten van de mate van zekerheid over de belastingontvangsten en het terugbrengen van de nalevingstekorten?

Antwoord

De Belastingdienst vergroot de mate van zekerheid over de belastingontvangsten door controles uit te voeren naar de mate waarin burgers en bedrijven tijdig, juist en volledig aangifte doen en tijdig betalen. Concrete maatregelen om de nalevingstekorten terug te brengen zijn het vooraf invullen van gegevens, de inzet van elektronisch berichtenverkeer, het intensiveren van het verticaal toezicht en het zoveel mogelijk aan de poort detecteren van fraude.

Vraag 18

Kan het kabinet aangeven in hoeverre het belastingstelsel in de besproken periode begrijpelijker is geworden?

Antwoord

Zie antwoord op vraag 14.

Vraag 19

Kunt u aangeven wanneer de Kamer de beschikking krijgt over het genoemde CBS-onderzoek?

Naar welke belastingmiddelen wordt door het CBS onderzoek gedaan?

Antwoord

De Belastingdienst maakt samen met het CBS een analyse van de btw-gap. De Kamer kan deze analyse vóór het zomerreces tegemoet zien.

Vraag 20

Waarom loopt de «ervaren kans op ontdekking» trendmatig terug?

Welke oorzaken zijn daarvoor aan te wijzen?

Werkt de Belastingdienst met een benchmark voor de pakkans van fraudeurs?

Antwoord

Voor de daling van de pakkans is geen directe oorzaak te geven. Het cijfer geeft de individuele beleving van de ondervraagden weer. Hun mening wordt beïnvloed door de prestaties van de Belastingdienst, maar ook andere maatschappelijke, politieke en persoonlijke factoren spelen een rol. De ervaren pakkans is derhalve door de Belastingdienst slechts indirect te beïnvloeden. De pakkans is een indicatie voor de zichtbaarheid van het toezicht. Vorig jaar is de enquête afgenomen vlak nadat de Bulgarenfraude in de publiciteit was gekomen. Dit is mogelijk van invloed geweest op de antwoorden. De Belastingdienst werkt niet met een benchmark voor de pakkans voor fraudeurs.

Vraag 21

Wat is de verhouding boetes en schikkingen?

Antwoord

Het totale bedrag van boetes en schikkingen (167,4 mln.) bestaat uit 158,8 mln. aan boetes en 8,6 mln. aan schikkingen.

Vraag 22

Kunt u minister een nadere onderbouwingen geven van de significante dalingen van zowel de uitgaven als de inkomsten m.b.t. belasting- en invorderingsrente?

Antwoord

De in 2013 doorgevoerde ramingbijstellingen zijn gebaseerd op de realisatie en het verwachte vermoedelijk beloop van de renteontvangsten en -uitgaven. In de oorspronkelijke raming was nog onvoldoende nauwkeurig rekening gehouden met de verdeling van het budgettaire effect van de introductie van de belastingrente over ontvangsten en uitgaven. Daarnaast was de raming gebaseerd op een rentetarief van 4%, terwijl het feitelijke rentetarief gedurende 2013 3% bedroeg.

Vraag 23

Voor de verklaring van de belastingontvangsten wordt verwezen van het Financieel Jaarververslag van het Rijk. In dit verslag bedroeg de mutatie – € 10.708 mln. Dit bedrag verschilt van de ontvangsten van belastingen op kasbasis als op EMU-basis van Bijlage 3 uit de internetbijlagen. Wat is de oorzaak van dat verschil?

Antwoord

In bijlage 3 uit het Financieel Jaarverslag van het Rijk worden de totale belastingontvangsten vermeld en in het Jaarverslag Financiën wordt een gecorrigeerd cijfer vermeld. Namelijk gecorrigeerd voor afdrachten aan respectievelijk het Gemeentefonds, het Provinciefonds, het BTW-compensatiefonds en het BES-fonds.

|

2013 vastgestelde begroting (NvW1) |

realisatie 2013 |

mutaties |

|

|---|---|---|---|

|

Totale belastingontvangsten |

140.240.234 |

129.796.709 |

-10.443.525 |

|

Afdracht Gemeentefonds |

17.963.120 |

17.989.155 |

26.035 |

|

Afdracht Provinciefonds |

1.138.214 |

1.553.052 |

414.838 |

|

BTW-Compensatiefonds |

2.895.357 |

2.715.812 |

-179.545 |

|

Afdracht BES- fonds |

32.093 |

35.688 |

3.595 |

|

Belastingontvangsten |

118.211.450 |

107.503.003 |

-10.708.447 |

Vraag 24

De hier vermelde belastingopbrengsten bedragen € 107.503 mln. In bijlage B bedragen deze € 129.797 mln. Wat is de oorzaak van dat verschil?

Antwoord

Het verschil wordt verklaard door de afdrachten aan Gemeentefonds, het Provinciefonds, het BTW-compensatiefonds en het BES-fonds (zie aansluittabel hieronder).

|

Realisatie 2013 |

|

|---|---|

|

Totaal belastingontvangsten |

129.796.709 |

|

-/- Afdracht Gemeentefonds |

– 17.989.155 |

|

-/- Afdracht Provinciefonds |

– 1.553.052 |

|

-/- Afdracht BTW-Compensatiefonds |

– 2.715.812 |

|

-/- Afdracht BES-fonds |

– 35.688 |

|

Belastingontvangsten IX |

107.503.003 |

Vraag 25

Welke maatregelen zijn er genomen om de stijging van het aanbod van telefoontjes op te vangen?

Antwoord

De volgende maatregelen zijn de afgelopen maanden genomen:

– de extra inzet van inhuurkrachten;

– het openen van een extra callcenter in Apeldoorn;

– het openen van speciale telefoonnummers die het algemene nummer niet belasten;

– het vragen aan bellers om het BSN-nummer in te toetsen in het telefoonmenu zodat de gegevens van die bellers meteen op scherm staan zodra de medewerker van de BelastingTelefoon de telefoon opneemt (de gesprekstijd wordt verkort);

– het verbeteren van de berichtgeving op de website van de Belastingdienst in geval van extreme drukte bij de BelastingTelefoon, incl. een overzicht van meest gestelde vragen en antwoorden.

Vraag 26

Zijn ook de gesprekken genoteerd, waarbij bellers tijdens de wachttijd hebben opgehangen?

Antwoord

De BelastingTelefoon houdt inderdaad gegevens bij over ophangers in de wachtrij. Overigens worden bellers die hun antwoord al krijgen in het keuzemenu en daarna ophangen, op dit moment niet meegeteld als zijnde afgedaan.

Vraag 27

93% van de bezwaarschriften wordt binnen de wettelijke termijn afgedaan. De doelstelling hier voor ligt tussen de 95%-100%. In de recente geschiedenis heeft de Belastingdienst nog nooit voldaan aan de doelstelling. Wat is de oorzaak dat er structureel te laat beslist wordt op bezwaarschriften?

Antwoord

Het bezwaarproces is geen gelijkmatig proces. De meeste bezwaren bestaan uit aanvullingen op eerdere jaren en komen binnen als piek in de aangifteperiode, als burgers de gegevens van de nieuwe aangifte vergelijken met die van oudere jaren, en als piek in de zomer, nadat de meeste burgers de voorlopige of definitieve aanslag over het laatste belastingjaar hebben ontvangen. Daarnaast is er ook een piek als het opleggen van ambtshalve aanslagen over een belastingjaar start. Hoewel er op deze momenten extra capaciteit wordt ingezet, kan er niet zoveel extra capaciteit worden ingezet om deze pieken volledig binnen de wettelijke termijn af te doen.

Vraag 28

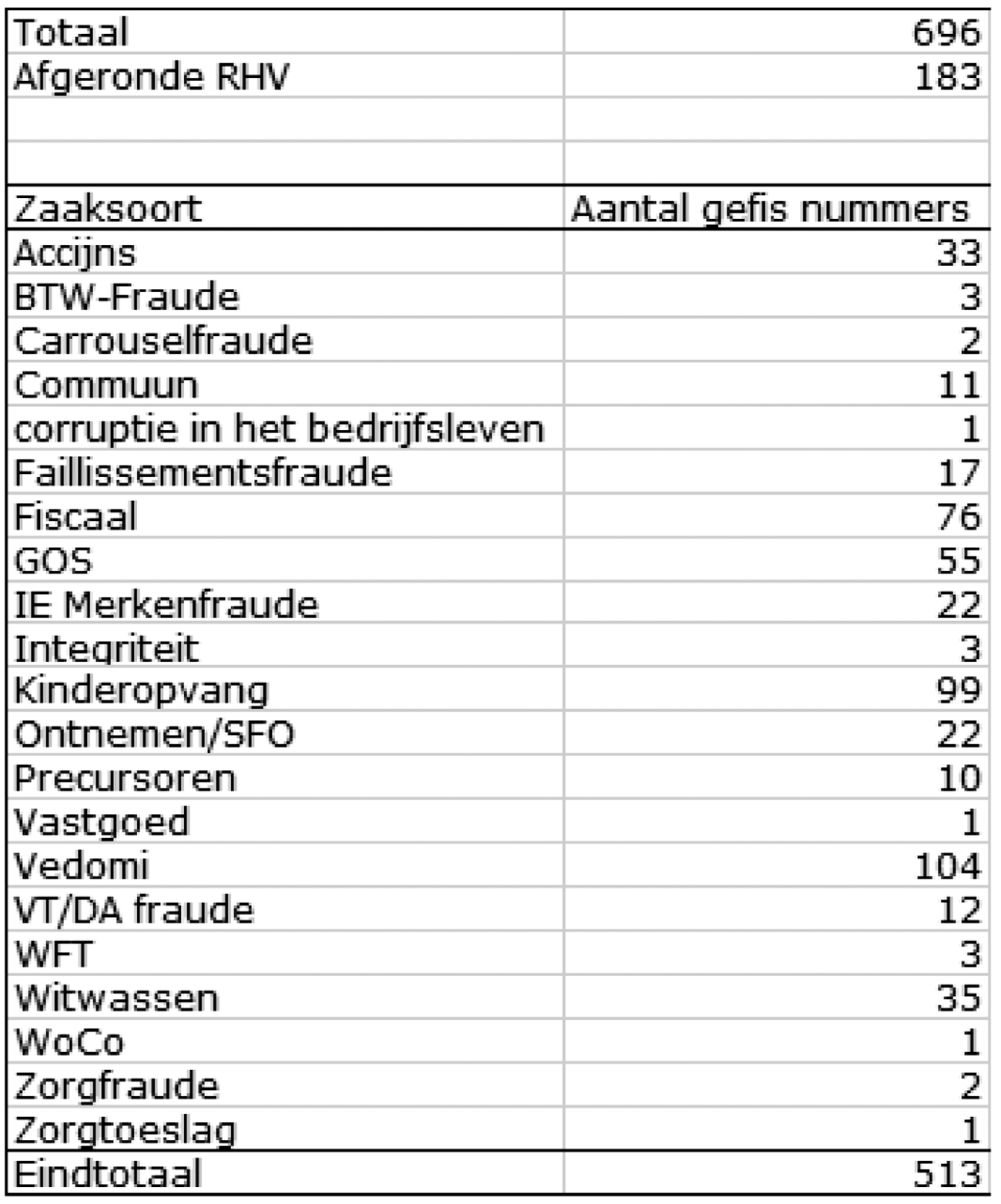

Hoeveel geld is er opgespoord met de circa 700 onderzoeken van de FIOD in 2013? Kunt u een uitsplitsing geven hoeveel onderzoeken er naar welke vorm van fraude hebben plaatsgevonden?

Antwoord

Hoeveel geld is opgespoord met de FIOD onderzoeken is niet eenduidig te zeggen. Enerzijds krijgt een deel van de FIOD onderzoeken een vervolg via het strafrecht. Zaken daarentegen die niet strafrechtelijk worden vervolgd door het OM, worden terugverwezen voor afhandeling door de Belastingdienst (naheffing en bestuurlijke boete). In 2013 is voor ruim € 100 miljoen in beslag genomen aan contante gelden en banksaldi. De circa 700 zaken in 2013 kunnen als volgt worden uitgesplitst:

Toelichting:

– De 183 RHV zaken zien op Rechtshulp verzoeken, deelonderzoeken in Nederland die op verzoek van buitenlandse justitiële autoriteiten in opdracht van het Openbaar Ministerie door de FIOD zijn uitgevoerd.

– Vedomi staat voor verdovende middelen.

– SFO staat voor Strafrechtelijk Financieel Onderzoek dat kan worden ingesteld om criminele inkomsten/vermogen strafrechtelijk af te pakken.

Vraag 29

Hoe ligt de verdeling horizontaal toezicht/verticaal toezicht qua belastingopbrengsten, tijdsbesteding en gemaakte kosten?

Antwoord

De verdeling van belastingopbrengsten naar horizontaal toezicht en verticaal toezicht valt niet aan te geven omdat dit niet op deze wijze kan worden bijgehouden. Daar komt bij dat ook bij organisaties die participeren in horizontaal toezicht steekproefsgewijs wordt getoetst of de aangiften correct zijn. Om deze reden is er ook geen scherp onderscheid aan te brengen in tijdsbesteding van horizontaal en verticaal toezicht en de daaraan gerelateerde kosten.

Vraag 30

Er is een daling te zien in het percentage van oninbare vorderingen van 1,1% (2009) naar 0,8% (2013). Wat is de verklaring voor die daling?

Antwoord

In dit kengetal wordt het bedrag van de oninbare vorderingen uitgedrukt in een percentage van de totale kasontvangsten. Daarom zijn er twee effecten te onderscheiden. Enerzijds is er sinds 2009 een terugloop van het oninbare bedrag, anderzijds een toename van de totale kasontvangsten.

Vraag 31

De betalingsachterstanden zijn met 300 mln. gestegen van 4,2 mld. naar 4,5 mld. Kunt u deze stijging nader onderbouwen? Is deze stijging structureel? Wat gaat u doen om deze betalingsachterstanden weg te werken en welk niveau acht u daarbij haalbaar?

Antwoord

De stijging heeft betrekking op een toename van het openstaand bedrag bij naheffingsaanslagen omzetbelasting en loonheffing. Deels heeft dit te maken met incidentele oorzaken, zoals een groot bedrag aan aanmaningen die in december zijn verstuurd. Ook is, als gevolg van de economische crisis, sprake van een toename van betalingsuitstel en van moeilijk inbare vorderingen. De betalingsachterstand bedraagt, uitgedrukt als percentage van de belastingontvangsten, 2,4%. Dit is onder de begrotingsnorm van 2,5 – 3,0%.

Vraag 32

Aangezien het beoogde aantal bereikte belastingplichtigen na verzuim (IH niet winst) voor het derde jaar op rij niet wordt gerealiseerd, kunt u toelichten wat de redenering is achter de streefwaarde en of die streefwaarde realistisch is? Zo niet, wat gaat u in dat geval doen om de realisatie te verbeteren?

Antwoord

De streefwaarde is in de begroting IX 2014 aangepast van 90–95% naar 65–75% omdat de grote groep van IH-belastingplichtigen met verzuim, gezien de omvang (465.000 in 2013), vooral via brieven wordt benaderd, dit in tegenstelling tot de groep verzuimers bij bijvoorbeeld de Loonheffing die met belacties vrijwel volledig worden bereikt.

De Belastingdienst legt ambtshalve aanslagen op of boetes op aan belastingplichtigen die niet tijdig aangifte doen.

Vraag 33

Waarom is de subsidie voor het Geldmuseum in 2013 1,5 miljoen euro geweest, terwijl begroot was 0,53 miljoen euro?

Waarom is de subsidie voor het CDFD in 2013 1,37 miljoen euro geweest, terwijl begroot was 0,823 miljoen euro?

Antwoord

De hogere dan aanvankelijk begrote subsidie voor het Geldmuseum is te zien in samenhang met het besluit om de subsidierelatie met het museum per 1 januari 2014 te beëindigen. Voor een zorgvuldige afwikkeling is uit behoedzaamheid via de eerste suppletoire begroting een extra bedrag van 1,155 miljoen euro gereserveerd. In totaal is zodoende 1,685 miljoen euro begroot terwijl het realisatiecijfer is uitgekomen op 1,5 miljoen euro.

Ter vergroting van de vakbekwaamheid van financiële dienstverleners is in 2013 een project gestart ter ontwikkeling van een Centrale Examenbank. Voor de projectwerkzaamheden is de aanvankelijke begrote subsidie voor het CDFD via de eerste suppletoire begroting met 0,560 miljoen euro naar boven bijgesteld tot 1,383 miljoen euro. De uiteindelijk verstrekte subsidie is iets lager uitgevallen.

Vraag 34

Wat is de reden van een lager bedrag voor Wijzer in Geldzaken in 2013 (1,212 miljoen euro) ten opzichte van 2012 (2,091 miljoen euro)?

Wat heeft Wijzer in Geldzaken daardoor minder kunnen doen?

In hoeverre draagt de financiële sector op dit moment bij aan Wijzer in Geldzaken?

Antwoord

De bijdrage van het ministerie van Financiën aan Wijzer in geldzaken is per 2013 verlaagd. Uitgangspunt daarbij is een hogere bijdrage vanuit de sector om te komen tot paritaire financiering. De hogere bijdrage van de sector is pas per 2014 gerealiseerd.

De lagere uitgaven in 2013 ten opzichte van 2012 zijn toe te schrijven aan twee projecten: de pilot voor Geldloketten en de Week van het geld.

– Wijzer in geldzaken voerde in 2012/2013 pilots uit voor Geldloketten. De kosten voor deze pilots werden grotendeels bij de opzet in 2012 gemaakt. In mei 2013 werd – op basis van de evaluatieresultaten – besloten om de geldloketten niet landelijk uit te rollen.

– Daarnaast werd besloten om de Week van het geld te verplaatsen van het najaar van 2013 naar het voorjaar van 2014. Daardoor werd een groot deel van de kosten in 2014 gemaakt en was de realisatie in 2013 lager.

Vanaf 2014 is de bijdrage van de sector aan Wijzer in geldzaken € 1,3 miljoen per jaar (voor de periode 2014 t/m 2016). De bijdrage van het ministerie van Financiën is € 1,25 miljoen per jaar. Daarmee is de doelstelling om te komen tot paritaire financiering per 2014 gerealiseerd.

Vraag 35

Kunt u het verschil in streefwaarde en realisatie van het minimumrendement op eigen vermogen in de afgelopen drie jaar toelichten, gezien het feit dat de streefwaarde van 70% dit jaar opnieuw niet wordt gehaald? Op welke aannames is de streefwaarde gebaseerd?

Antwoord

Er zijn meerdere redenen waarom het portefeuillebrede minimumrendement niet is gehaald, waarvan de economische crisis een belangrijke is. Die leidt tot tegenvallende omzetten bij enkele staatsdeelnemingen. Omdat de kosten niet altijd gelijk aan de dalende opbrengsten kunnen worden teruggebracht, leidt dit tot lager dan verwachte winsten en dus lagere rendementen. De streefwaarde van het minimumrendement op eigen vermogen is bovendien niet specifiek genoeg. Daarom heeft het kabinet reeds in de Nota Deelnemingenbeleid aangekondigd zijn rol als aandeelhouder aan te willen scherpen door vanaf 2014 te gaan werken met een deelnemingsspecifieke rendementsdoelstelling, die rekening houdt met het risicoprofiel van de onderneming. Daarna kan explicieter inzichtelijk worden gemaakt welke staatsdeelnemingen het minimumrendement niet realiseren en wat de reden hiervoor is.

Vraag 36

Als gekeken wordt naar de gemiddelde return on equity over een langere termijn, bijvoorbeeld 5 of 10 jaar, waar komt de realisatie dan op uit?

Antwoord

De return on equity per deelneming wordt in het Jaarverslag Beheer Staatsdeelnemingen gepresenteerd. Hieruit blijkt dat het gemiddelde rendement van de 16 operationele deelnemingen waarvan het aandeelhouderschap is belegd bij Financiën over de periode 2007–2012 uitkomt op ruim 10%.

Vraag 37

Welke staatsdeelnemingen halen niet het minimumrendement op eigen vermogen?

Kunt u een totaal uitsplitsing geven van de hoeveelheid dividend per staatsdeelneming in 2013?

Antwoord

In het Jaarverslag Beheer Staatsdeelnemingen is te lezen dat Connexxion, Covra, GasUnie, Holland Casino, KLM, KNM, NWB, Schiphol en Tennet de portfeuillebrede rendementseis van 8% niet hebben gehaald in 2012. Zoals aangekondigd in de Nota Deelnemingenbeleid 2013 wil het kabinet zijn rol als aandeelhouder aanscherpen door vanaf 2014 te gaan werken met een deelnemingsspecifieke rendementsdoelstelling, die rekening houdt met het risicoprofiel van de onderneming. Dan zijn zinniger oordelen te geven over de rendementen van de afzonderlijke bedrijven. Deze normen worden op dit moment in samenwerking met de deelnemingen opgesteld. Daarna kan in komende jaren inzichtelijk worden gemaakt hoeveel staatsdeelnemingen hun streefrendement niet realiseren en wat de reden hiervoor is.

De dividenden over 2013 worden in 2014 vastgesteld tijdens de aandeelhoudersvergaderingen en daarna ontvangen. Nog niet alle dividenden over 2013 zijn vastgesteld. Een overzicht van de dividenden ontvangen over 2013 wordt opgenomen in het Jaarverslag Beheer Staatsdeelnemingen 2013, dat eind dit jaar verschijnt.

Vraag 38

Kunt u een oordeel geven over de financiële risico’s van kruiselingse participaties bij de netwerkbedrijven Tennet en Gasunie?

Meer in het bijzonder, bestaat het risico dat er een betalingsverplichting ontstaat als er sprake is van uitbreiding van netwerkcapaciteit in het kader van de vergroening in het buitenland?

Antwoord

In de Kamerbrief over strategische samenwerkingsverbanden van Tennet en Gasunie12 is gesteld dat een samenwerking een positief effect moeten hebben op het Nederlandse publieke belang. Een samenwerking moet strategische en financiële voordelen opleveren, ook bij toekomstige ontwikkelingen. Vanzelfsprekend analyseert het kabinet bij een concreet voorstel tot samenwerking ook de (financiële) risico’s.

Een kruisparticipatie met een beperkt minderheidsbelang levert enerzijds gedeelde zeggenschap op in elkaar, anderzijds vindt ook een zekere deling van risico’s plaats. Als het partnerbedrijf grote investeringen moet doen, zullen deze in eerste instantie moeten worden gefinancierd op basis van diens bestaande eigen vermogen. Of dit voldoende buffers biedt kan worden onderzocht voordat een samenwerking tot stand komt. Mocht het eigen vermogen toch onvoldoende zijn en is kapitaaluitbreiding nodig, dan heeft de Nederlandse staatsdeelneming de keuze om naar rato van zijn minderheidsbelang mee te doen aan de kapitaalverhoging of om zijn aandeel te laten verwateren door niet mee te doen. Dit risico is hiermee beheersbaar.

Vraag 39

Wordt de gemiste dividendopbrengst van 119 miljoen euro van de NS gecompenseerd door efficiencymaatregelen bij NS zelf? Of komt deze rekening uiteindelijk bij de Staat te liggen?

Antwoord

Zowel de € 119 mln. dividendderving als de verminderde vermogensopbouw als gevolg van het gekozen alternatief voor de Fyra V250 worden gemitigeerd door efficiencymaatregelen bij de NS. Er hoeft daardoor geen compensatie uit het Infrafonds plaats te vinden.13

Vraag 40

Met de introductie van het plafond in het BTW-compensatiefonds komt een onder-/overschrijding van het BTW-compensatiefonds ten laste van het gemeente-/ provinciefonds. Betekent dit dat de in rekening gebrachte BTW die voor compensatie in aanmerking komt ook daadwerkelijk uitbetaald zal worden, maar dat dit bij een onder-/overschrijding van het plafond consequenties heeft voor de uitkering uit de fondsen?

Antwoord

Ja, dat klopt. Na introductie van het plafond in het BTW-Compensatiefonds per 2015 komen eventuele overschrijdingen ten opzichte van het plafond ten laste van het Gemeente- en het Provinciefonds. Bij eventuele onderschrijdingen komt het verschil tussen de realisatie en het plafond ten goede aan het Gemeente- en het Provinciefonds.

Er verandert overigens niets aan de declaratievoorwaarden voor het BTW-Compensatiefonds; BTW die momenteel declarabel is, is ook na de introductie van het plafond declarabel.

Vraag 41

Valt herzienings-BTW onder het BTW compensatiefonds?

Antwoord

Nee, herzienings-BTW valt niet onder het BTW-Compensatiefonds.

Herziening van de BTW is een correctie op de BTW-heffing doordat het gebruik van het goed gaandeweg verandert van voor de BTW vrijgestelde activiteiten (bijvoorbeeld zorg) in met BTW belaste activiteiten en vice versa. Het BTW-Compensatiefonds vergoedt decentrale overheden BTW over niet-ondernemersactiviteiten. Voor ondernemerstaken en van BTW vrijgestelde prestaties bestaat geen recht op een bijdrage uit het BTW-Compensatiefonds en om die reden valt zogenoemde herzienings-BTW niet onder het BTW compensatiefonds.

Vraag 42

Waarom is gekozen voor een 7-jaars gecentreerde portefeuille als benchmark en wat zijn hiervan de voor- en nadelen?

Is er nog een update van het onderzoek gekomen uit 2007? Hebben de aanpassingen uit 2012 al geleid tot een verlenging van de portefeuille en, zo ja, met hoeveel?

Hoeveel procent van de leningen wijkt meer dan 1 standaarddeviatie af van het 7-jaarsgemiddelde? En hoeveel meer dan 2 standaardeviaties?

Antwoord

Een gecentreerde portefeuille is efficiënt in de zin dat er geen portefeuille is met een gelijk risico maar lagere kosten, of gelijke kosten maar een lager risico. Bij een 7-jaars gecentreerde portefeuille wordt de balans tussen kosten en risico optimaal geacht. Voor langere looptijden zou weliswaar het risico lager zijn, maar de kosten hoger. Andersom, voor kortere looptijden zouden weliswaar de kosten lager zijn, maar het risico hoger. Daarom wordt sinds 2008 gewerkt met een renterisico voor de staatsschuld dat gelijk is aan dat van een 7-jaars gecentreerde portefeuille. Zie hiervoor bijvoorbeeld ook de update van het onderzoek uit 2007 zoals dat in 2011 is uitgevoerd en met de Kamer is besproken: Risicomanagement van de Staatsschuld, evaluatie van het beleid 2008–2011 & beleid 2012–2015, Agentschap, Ministerie van Financiën, 2011 en de aanbiedingsbrief aan de Tweede Kamer (Kamerstuk 32 000 IXA, nr. 5). In 2015 wordt opnieuw een evaluatie van het risicomanagementkader uitgevoerd.

Sinds 2012 zijn inderdaad enkele lange leningen niet meer teruggebracht naar de 7-jaars rente. Het gaat om relatief lange leningen die aflopen in 2028, 2033, 2037, 2042 en 2047. Op enig moment is de gemiddelde (resterende) looptijd van een 7-jaars gecentreerde portefeuille 3,5 jaar. De gemiddelde looptijd van de werkelijke portefeuille (incl. renteswaps) was ultimo april 2014 gelijk aan 4,4 jaar.

In de benchmark wordt over de leningen de gemiddelde 7-jaars staatsrente betaald. In praktijk wordt dit benaderd door tegelijk met elke DSL-uitgifte een receiverswap af te sluiten en dagelijks payerswaps af te sluiten. Dit betekent dat gemiddeld de 7-jaars swaprente betaald wordt. Het verschil wordt ieder jaar verantwoord in het jaarverslag. Omdat schuld- en risicomanagement integraal plaatsvindt – dat wil zeggen een combinatie van leningen en swaps – is dit niet te herleiden naar individuele leningen en standaarddeviaties.

Vraag 43

Gaat u controleren of decentrale overheden zich houden aan de regeling van schatkistbankieren?

Wat gebeurd er als decentrale overheden hun overtollige liquide middelen boven het drempelbedrag bewust niet aanhouden in de schatkist en dus niet voldoen aan hun wettelijke verplichtingen?

Antwoord

De controle op de naleving van de regelgeving op het gebied van schatkistbankieren vindt plaats op decentraal niveau. Dat is een logisch uitvloeisel van de wijze waarop het staatsbestel is ingericht. Decentrale overheden zijn autonoom: het is aan besturen van de decentrale overheden hoe ze hun verantwoordelijkheid invullen ten aanzien van schatkistbankieren. Het kabinet acht stapeling van toezicht op toezicht onwenselijk. Er vindt namelijk al op zowel horizontaal als verticaal niveau toezicht plaats, ondersteund door de accountant.

Vraag 44

Op welke wijze wordt het jaar na jaar snel oplopende aantal uitbetaalde voorschotten toeslagen verminderd, daar dit ook betekent dat per saldo steeds meer mensen onterecht ontvangen toeslagen moeten terugbetalen?

Antwoord

Er is geen sprake van een snel oplopend aantal uitbetaalde voorschotten. De bedoelde tabel geeft niet het aantal uitbetaalde voorschotten weer, maar de stand op 31-12-2013 van het bedrag van de nog openstaande voorschotten. Dit betreft alle voorlopige toeslagbeschikkingen (voorschotten) waarover nog niet definitief is beschikt.

Vraag 45

Wat is de precieze onderbouwing van de bijna verdriedubbeling van het aantal openstaande voorschotten per 2013 ten opzichte van 2012?

Antwoord

Er is geen sprake van een sterke oploop van het aantal openstaande voorschotten. De bedoelde tabel geeft het verloop gedurende 2013 weer van het bedrag van de nog openstaande voorschotten per toeslagjaar. Omdat in 2013 is gestart met het definitief beschikken van toeslagjaar 2012, is het bedrag van de voorschotten 2012 in 2013 sterk afgenomen. De voorschotten 2013 staan, behoudens een beperkt bedrag aan correcties gedurende het jaar, nog allemaal open, omdat het definitief beschikken van toeslagjaar 2013 pas in de tweede helft van 2014 start. Vandaar dat het openstaande bedrag m.b.t. toeslagjaar 2013 aanzienlijk hoger is dan het openstaande bedrag m.b.t. toeslagjaar 2012.

Vraag 46

Wat is de aard van het onderzoek naar de energiebelasting: teruggaaf Kerkgebouwen en non-profit, verlaagd tarief glastuinbouw?

Antwoord

Het onderzoek naar de energiebelasting; teruggaaf kerkgebouwen en non-profit betreft een evaluatie van deze belastinguitgaven. De evaluatie van de teruggaafregeling energiebelasting voor kerken en non-profit organisaties is in verband met de nader te bepalen reikwijdte uitgesteld. De evaluatie van het verlaagd tarief glastuinbouw is meegenomen in het IBO Agro-, visserij- en voedselketens die dit jaar naar de Tweede Kamer wordt gezonden.

Door de fiscale wet- en regelgeving te evalueren, wordt bezien of de doelstellingen van het beleid nog steeds worden onderschreven. Evaluaties zijn een onmisbare schakel in «Verantwoord Begroten»: evaluaties zijn nodig om lessen te kunnen trekken voor de volgende begroting(en) en om het gevoerde beleid te kunnen verantwoorden. Resultaten van evaluaties maken een afweging mogelijk over voortzetting of wijziging van het beleid. Al het beleid wordt periodiek (bijvoorbeeld eens per vier jaar en ten minste eens in de zeven jaar) geëvalueerd. In de internetbijlage van de Miljoenennota 2014 over de belastinguitgaven is voor iedere belastinguitgave aangegeven wanneer een evaluatie staat geprogrammeerd.

Zie voor de actuele stand over de uitgekeerde tranches, voortgangsrapportages en Memorandum of Understandings (MoU) ook de website van de Europese Commissie http://ec.europa.eu/economy_finance/eu_borrower/efsm/index_en.htm, de website van het IMF http://www.imf.org/external/country/index.htm, de website van het EFSF: www.efsf.europa.eu en de website van het ESM: www.esm.europa.eu.

Zie ook de website van de ECB voor de actuele stand: http://www.ecb.int/mopo/liq/html/index.en.html#portfolios

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33930-IX-5.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.