Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 33750-IX nr. 7 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 2 oktober 2013

De vaste commissie voor Financiën, belast met het voorbereidend onderzoek van dit voorstel van wet, heeft de eer verslag uit te brengen in de vorm van een lijst van vragen met de daarop gegeven antwoorden.

De vragen zijn op 23 september 2013 voorgelegd. Bij brief 1 oktober 2013 zijn ze door de minister van Financiën beantwoord.

Met de vaststelling van het verslag acht de commissie de openbare behandeling van het wetsvoorstel voldoende voorbereid.

De voorzitter van de commissie, Van Nieuwenhuizen-Wijbenga

De griffier van de commissie, Berck

Vraag 1

Recent heeft het kabinet een beleidskader risico-regelingen opgesteld. Hieruit volgen een groot aantal acties. Welke acties vinden er in 2014 en daarna plaats?

Antwoord op vraag 1

Het garantiekader zoals opgenomen in de kabinetsreactie op het rapport van de Commissie Risicoregelingen omvat een aanscherping van het beleid ten aanzien van risicoregelingen. Het aangescherpte beleid is per direct van kracht. In het komende jaar worden de bestaande regelingen getoetst aan de hand van het nieuwe garantiekader en wordt bepaald in welke gevallen een uitzondering geldt. De resultaten worden gepresenteerd in de begrotingen voor 2015.

Vraag 2

Ook voor de IABF (Illiquid Asset Backup Facility, de hypothekenportefeuille van ING) zal worden bezien wat de mogelijkheden zijn ten aanzien van de exitstrategie. Wanneer komt daarvoor in 2014 een voorstel naar de Tweede Kamer?

Antwoord op vraag 2

Ik verwacht u eind oktober te kunnen informeren over de mogelijkheden van een exit.

Vraag 3

In samenwerking met banken en de exportsector wordt bekeken in welke mate exportfinanciering verder ontwikkeld kan worden. Wat wordt hiermee bedoeld?

Waaraan wordt gedacht? Op welke punten verschilt de exportkredietverzekering en -financiering in Nederland van die in andere Europese landen?

Antwoord op vraag 3

Uit internationale vergelijkingen blijkt dat de rol van publieke exportkredietverzekeraars aan het veranderen is. Er wordt in verschillende vormen steeds meer gedaan op het gebied van het (her)financieren van exporttransacties met lange financieringstermijnen. Voorbeelden zijn te vinden in de Scandinavische landen en Duitsland waar exporteurs hun exporten ofwel direct kunnen financieren bij de overheid, ofwel exportfinancierende banken hun exportleningen kunnen herfinancieren bij de overheid. Een overzicht van wat de andere Europese landen doen is geschetst in de kamerbrief over exportfinanciering en ondersteuning export1. Nederland zet van oudsher in op het verzekeren van export en bancaire exportfinanciering en laat de rol van het financieren zelf aan de banken. Als gevolg van de crisis en de aangescherpte kapitaaleisen voor banken komt het vaker voor dat Nederlandse exporteurs hun afnemers minder scherpe financieringsvoorwaarden kunnen bieden dan buitenlandse concurrenten die wel gebruik kunnen maken van een overheidsloket. Om er voor te zorgen dat Nederlandse exporterende bedrijven niet op een achterstand komen te staan ten opzichte van hun buitenlandse concurrenten wordt meer dan voorheen ingezet op het beschikbaar houden van voldoende exportfinanciering tegen een scherpe prijs. Om dit te bereiken, zonder dat de Staat onnodig op de stoel van de marktpartijen gaat zitten, wordt er in samenwerking met banken en de exportsector bekeken in welke mate exportfinanciering verder ontwikkeld kan worden.

Vraag 4

Hoeveel extra middelen heeft de FIOD gekregen om haar opsporingscapaciteiten te verbeteren?

Antwoord op vraag 4

Het kabinet heeft structureel € 157 mln. aan de Belastingdienst beschikbaar gesteld voor de intensivering van het toezicht en invordering. Als onderdeel daarvan is aan de FIOD voor onder meer extra witwaszaken structureel ca. € 18 mln. toegekend.

Vraag 5

Wat zijn de rentekosten op de EMU-schuld en in hoeverre wijkt het gemiddelde rentetarief over de EMU-schuld af van de rentekosten op de staatsschuld.

Antwoord op vraag 5

De totale rentekosten op de EMU-schuld bedragen naar verwachting € 11,1 mld. in 2014. Hiervan komt € 8,9 mld. voor rekening van de Staat. Gemiddeld als percentage van de schuld bedragen de rentekosten voor de EMU-schuld 2,4% en voor de staatsschuld 2,2%.

Vraag 6

De beleidsdoorlichting voor de Financiële Markten vindt plaats in 2017. Waarom vindt deze niet eerder plaats? Kan deze naar voren gehaald worden? Zo nee, waarom niet?

Antwoord op vraag 6

Beleidsevaluatie vindt volgens de Regeling Periodiek Evaluatieonderzoek periodiek (tussen de vier en zeven jaar) plaats.2 In 2011 heeft een uitgebreide beleidsdoorlichting plaatsgevonden en gekozen is om dit in 2017 te herhalen. Voorts zijn er in de afgelopen jaren diverse doorlichtingen van deelonderwerpen op de financiële markten geweest of zijn nog gaande. Voorbeelden zijn het onderzoek naar de structuur van het Nederlandse bankwezen (commissie Wijffels) en de lopende evaluaties van de Interventiewet en de nationalisatie van SNS REAAL. Daarnaast heeft er een parlementaire enquête plaatsgevonden naar de maatregelen die met het oog op de financiële stabiliteit zijn genomen in 2008 waaruit diverse aanbevelingen zijn voortgekomen (de Parlementaire enquêtecommissie onderzoek financieel stelsel, voorafgegaan door de Tijdelijke commissie onderzoek financieel stelsel (2010)). Deze aanbevelingen leiden regelmatig tot diverse beleidsaanpassingen voor het toezicht en wetgeving op de financiële markten.

Vraag 7

Waar zijn de overheidsbijdragen voor de bedrage toezicht AFM en DNB vanaf 2015 op gebaseerd?

Antwoord op vraag 7

Het kabinet is voornemens, zoals ook opgenomen in het regeerakkoord, vanaf 2015 de overheidbijdrage voor het toezicht van de AFM en DNB af te schaffen en dit volledig door de sector te laten bekostigen. Voor het toezicht op de BES-eilanden blijft, vanwege de bijzondere omstandigheden aldaar, de bestaande situatie gehandhaafd. De kosten voor BES-toezicht staan dus ook na 2015 op de begroting. Daarnaast is begroot dat DNB ook na 2015 een vergoeding ontvangt voor de bij DNB ondergebrachte FEC-eenheid. Deze FEC-eenheid maakt deel uit van het Financieel Expertise Centrum hetgeen is vastgelegd in het Convenant houdende afspraken over de samenwerking in het kader van het Financieel Expertise Centrum. 3

Vraag 8

Samen met private partijen financiert het Ministerie van Financiën het platform Wijzer in geldzaken. Uitgangspunt is dat de sector de helft van het benodigde bedrag voor haar rekening. De uitgaven zijn in 2014 (270.000 euro) fors lager dan in 2013 (1,282 miljoen euro). Hoeveel budget is er in totaliteit beschikbaar voor Wijzer in geldzaken? Hoe ziet de financiering van Wijzer in geldzaken eruit? In hoeverre is het budget op dit moment voldoende om effectief de financiële educatie vorm te geven? Zijn de private partijen (banken, verzekeraars, pensioenfondsen) bereid om meer bij te dragen? Zo nee, waarom niet? Waarom is het noodzakelijk dat de financiering van het platform in regelgeving wordt vastgelegd?

Antwoord op vraag 8

Het budget voor Wijzer in geldzaken bedraagt € 2,6 miljoen. Hiervan neemt het ministerie van Financiën € 1,25 miljoen voor haar rekening. Een deel hiervan (€ 270.000) vindt u terug in de programmabudgetten. De rest van de bijdrage van Financiën (€ 980.000) maakt deel uit van het apparaatsbudget. Omdat financiële educatie een gezamenlijke verantwoordelijkheid is van overheid en financiële sector, heb ik de financiële sector gevraagd om ook € 1,25 miljoen bij te dragen aan Wijzer in geldzaken. Ik verwacht dat de sector bereid is op vrijwillige basis deze bijdrage te leveren zodat het niet noodzakelijk is de financiering van het platform in regelgeving vast te leggen. Bij ontvangst van de bedragen wordt de begroting naar boven bijgesteld, zoals ook over 2013 is gebeurd. Naast de genoemde bijdragen levert ook DNB een bijdrage van € 100.000. Het genoemde budget is voldoende voor het platform Wijzer in geldzaken. Bij het platform zijn ruim 40 partners aangesloten uit de financiële sector, de overheid, voorlichtings- en consumentenorganisaties en de wetenschap. Zij hebben in totaal een veel groter budget beschikbaar voor financiële educatie.

Vraag 9

Tot 2015 betaalt de Rijksoverheid mee aan het toezicht van AFM en DNB. Daarna betaalt de sector het toezicht. Hoe wordt ervoor gezorgd dat de toezichtkosten niet ongebreideld stijgen? Hoe wordt ervoor gezorgd dat AFM en DNB zo efficiënt en effectief mogelijk werken en de kosten zo laag mogelijk zijn?

Antwoord op vraag 9

Om de effectiviteit van het toezicht te borgen en de stijgingen van de toezichtkosten te beteugelen hebben de Ministers van Sociale Zaken en Werkgelegenheid en Financiën een wettelijke instemmingsbevoegdheid inzake de begroting van de toezichthouders. De ministers kunnen instemming weigeren vanwege strijd met het recht of het algemeen belang. Bij de besluitvorming over de instemming met de begroting van de toezichthouder zullen beide ministers rekening houden met hun (toenemende) verantwoordelijkheid om de omvang van de toezichtkosten te bewaken. Algemeen uitgangspunt bij de beoordeling van een toezichtbegroting is dat de kosten van het toezicht niet nemen tenzij daar een duidelijke rechtvaardiging voor is, zoals een uitbreiding van het takenpakket. Ter structurering van het instemmingsproces is een kostenkader ontwikkeld dat opgenomen is in het naar de Tweede Kamer toegestuurde toezichtarrangement.4 Een ter instemming toegestuurde toezichtbegroting wordt getoetst aan dit kader. Indien na afloop van een jaar blijkt dat het kostenkader voor dat jaar is overschreden, dan kunnen de ministers besluiten de toezichthouder te verplichten maatregelen te treffen om deze overschrijding te compenseren.

Vraag 10

ABN AMRO, Achmea en NIBC hebben gebruik gemaakt van de mogelijkheid om gegarandeerde leningen vervroegd af te lossen. Wat was het netto-resultaat daarvan voor de belastingbetaler? Ofwel wat heeft het de Nederlandse Staat financieel gekost of opgebracht?

Antwoord op vraag 10

Als onderdeel van de exitstrategie van de garantieregeling wordt banken met gegarandeerde leningen de mogelijkheid geboden gegarandeerde leningen terug te kopen uit de kapitaalmarkt. Verschillende deelnemers aan de garantieregeling hebben gebruik gemaakt van deze mogelijkheid.

Een van de voorwaarden voor terugkoop is dat de bank een fee van 15% van de jaarlijkse garantiepremie over de resterende looptijd van de lening betaalt («closing-out» fee). Het gevolg hiervan is dat enerzijds toekomstige premie naar voren worden gehaald en anderzijds toekomstige premie komt te vervallen. Daarnaast komt het risico dat de staat loopt onder een dergelijke garantie te vervallen.

De terugkopen hebben ertoe geleid dat de premie-inkomsten € 611.000 hoger uit zijn gevallen over 2012 en deze over 2013 en 2014 naar verwachting respectievelijk ruim € 8 mln. en € 13,1 mln. lager uit zullen vallen.

Vraag 11

Staatsdeelneming Holland Casino wordt onder voorwaarden verkocht. Wanneer wordt de Tweede Kamer geïnformeerd over de betekenis voor de betrokken staatsdeelneming en de financiële consequenties?

Antwoord op vraag 11

Op dit moment zijn de plannen omtrent een verkoop van Holland Casino nog niet ver genoeg gevorderd om de Kamer daarover te informeren. Eerst zal het kabinet met een visie komen op de inrichting van de Nederlandse casinomarkt. Pas daarna kan een verkoop van Holland Casino vorm worden gegeven. De Kamer zal dan uiteraard tijdig worden geïnformeerd.

Vraag 12

Vanaf 2015 staat er geen dividend financiële instellingen meer opgenomen in de meerjarenbegroting. Waarom niet? Hoe kan de Tweede Kamer hier zicht op houden?

Antwoord op vraag 12

De toekomstige opbrengsten uit financiële interventies worden niet meer per deelneming geraamd, maar op totaalniveau. Dit komt omdat er voor financiële interventies geen betrouwbare openbare gegevens zijn waar een raming op gebaseerd kan worden. Dit was in voorgaande jaren wel het geval, zoals meer uitgebreid toegelicht in de Kamerbrief over de toekomstplannen voor de financiële instellingen ABN AMRO, ASR en SNS REAAL5. In verband met de mogelijke beursgang is het van belang om met dergelijke ramingen waarin specifiek inzicht wordt gegeven in de dividendverwachting voor een deelneming aan te sluiten bij openbare gegevens. Wel is een technische stelpost op artikel 10 (Nominaal & Onvoorzien) van jaarlijks 400 mln. geraamd, met aanvangsjaar 2015 voor alle toekomstige opbrengsten uit financiële interventies.

Vraag 13

In 2012 heeft er kapitaaluitbreiding TenneT plaats gevonden. In de navolgende jaren staan hier geen bedragen meer opgenomen, terwijl er wel een kapitaalbehoefte is. Kan dit worden toegelicht?

Antwoord op vraag 13

Er staan geen bedragen voor een toekomstige kapitaalstorting opgenomen omdat de exacte omvang en timing van het kapitaalstekort alsmede de wijze waarop hierin moet worden voorzien nog onderdeel van discussie zijn. Zodra hier meer duidelijkheid over is zal de Kamer hierover uiteraard tijdig worden geïnformeerd.

Vraag 14

Kan het over 2013 en 2014 verwachte dividend door de staatsdeelnemingen bij enkele financiële instellingen worden uitgesplitst naar de betreffende financiële instelling?

Antwoord op vraag 14

Voor 2013 is voor ca. € 394 mln. aan dividend uit financiële staatsdeelnemingen opgenomen. Van dit bedrag is inmiddels € 338 mln. gerealiseerd. Vanuit ABN AMRO en ASR heeft de Staat respectievelijk € 250 mln. en € 88 mln. aan dividend ontvangen. Het niet-gerealiseerde deel – ter waarde van € 56 mln. – kan nog worden ontvangen indien ABN AMRO zou overgaan tot het uitkeren van interim-dividend over boekjaar 2013. Het besluit hierover volgt na de publicatie van de cijfers over het derde kwartaal van 2013.

Voor 2014 is in de begroting een technische raming op totaalniveau gemaakt, een uitsplitsing naar instelling is vooralsnog niet beschikbaar.

Vraag 15

Wat is de jaarlijkse netto contante waarde van de geldstromen tussen ING en de Nederlandse overheid ten aanzien van de Illiquid Assets Backup Facility over de periode van 2013 – 2018?

Antwoord op vraag 15

Jaarlijks worden alle inkomsten (fees en inkomsten uit de portefeuille) van de staat gebruikt om de lening aan ING af te lossen. Om die reden is jaarlijks het saldo van de IABF op kasbasis nul. Afhankelijk van het moment waarop de lening volledig is afgelost, gaat een positief saldo ontstaan. Omdat geldstromen in belangrijke mate afhankelijk zijn van de ontwikkeling van de Amerikaanse economie en de Amerikaanse huizenmarkt, zijn schattingen hierover met grote onzekerheid omgeven en moeilijk op jaarbasis te specificeren.

In de Periode 2013 – 2018 worden volgens de huidige projecties de kasstromen gebruikt om de lening af te lossen. Dit impliceert dat de netto contante waarde in deze periode nul is.

Vraag 16

Waarom is er geen afdracht van Holland Casino in de jaren 2012–2014?

Antwoord op vraag 16

Zoals eerder gemeld heeft Holland Casino te maken met een teruglopende omzet. Sinds 2007 zijn de baten (voor belasting) gedaald van € 756 mln. naar € 539 mln. in 2012 (-30%). Afgelopen jaar heeft Holland Casino een klein verlies gemaakt. Voor het lopende jaar wordt opnieuw een verlies verwacht. De financiële situatie maakt dat er geen winstafdrachten worden voorzien in de komende twee jaar. Om de negatieve trend te doorbreken, buigt de onderneming zich over een strategische heroriëntatie alsmede een herstructureringsplan om onder meer de kosten van de onderneming structureel naar beneden te brengen. Hierover vindt regelmatig overleg met de staat als pseudo-aandeelhouder plaats (gezien een stichting formeel geen aandeelhouder(s) heeft).

Vraag 17

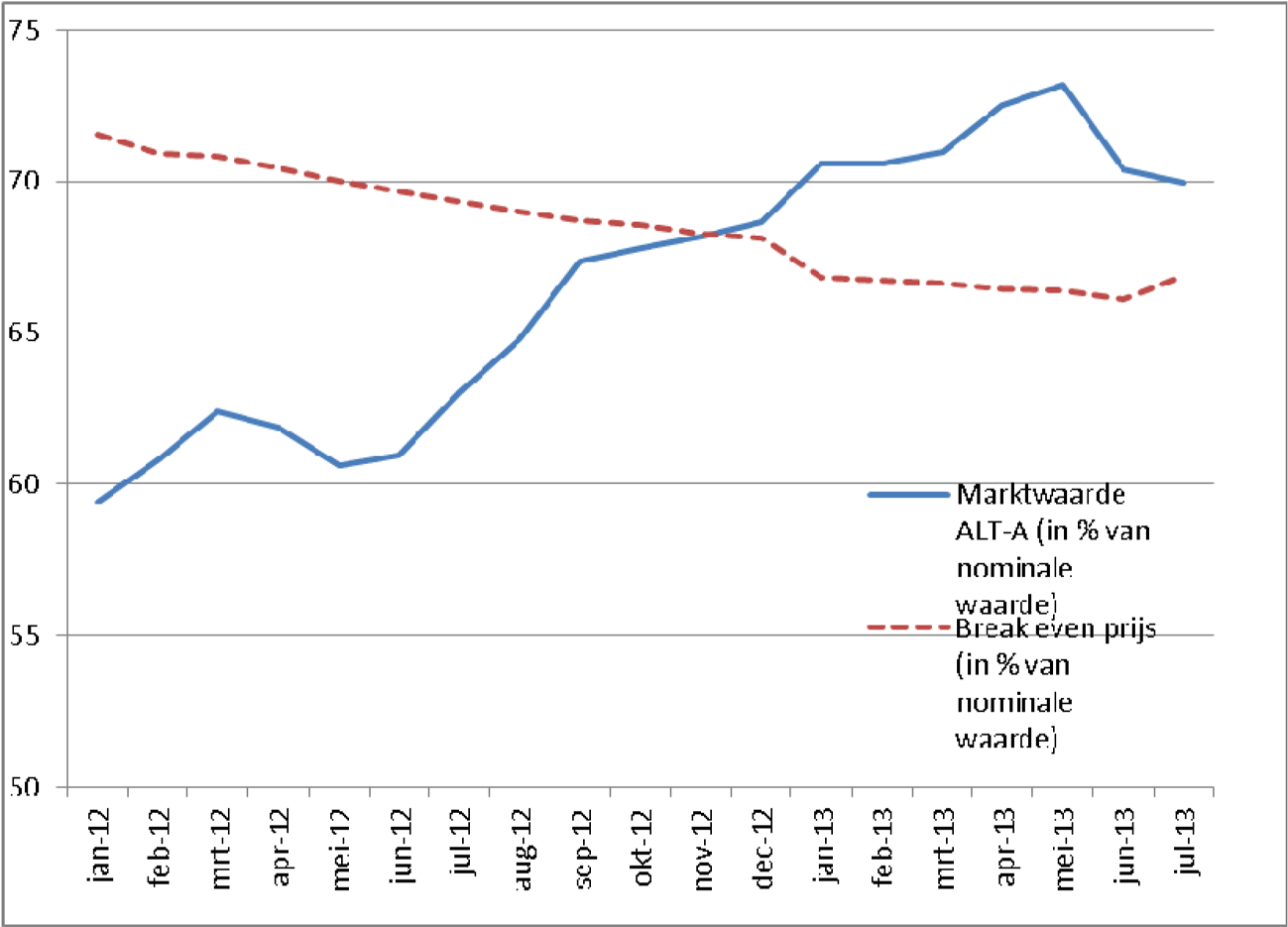

Wat is de waardeontwikkeling tegen marktprijzen van de Alt-A hypotheekportefeuille en de ontwikkeling van de marge voor de overheid bij verkoop in de afgelopen 18 maanden?

Antwoord op vraag 17

De IABF bestaat uit een lening van ING aan de staat (EMU-schuld relevant), waarmee het economische eigendom van de Alt-A portefeuille is gekocht van ING. Daarnaast is er over en weer sprake van een aantal fees. De staat is netto ontvanger van fees. Fees die door de staat worden ontvangen, worden gebruikt om de lening aan ING af te lossen.

Onderstaand figuur geeft een overzicht van de ontwikkeling van de marktprijs van de portefeuille en het break-even punt. Met het break-even punt wordt gedoeld op de waarde die de portefeuille moet hebben zodat verkoop voldoende oplevert om de resterende verplichting aan ING te kunnen voldoen. Het verschil tussen de marktprijs en dit break even punt kan worden gezien als de marge bij verkoop. De marktwaarde van de portefeuille hangt af van de prijs en de omvang van de portefeuille. De nominale omvang van de portefeuille is in de afgelopen 18 maanden afgenomen van USD 17,5 mld. naar USD 12,5 mld. Op basis van de huidige marktprijs van 70 komt de marktwaarde hiermee uit op USD 8,7 mld. (0,7 * 12,5 = 8,7).

Vraag 18

Er wordt nog onderzocht wat het precies budgettaire effect van het niet meer rijden van de Fyra is op het dividend van de NS. Wanneer is dit duidelijk?

Antwoord op vraag 18

Over de exacte meerjarige dividendeffecten wordt u geïnformeerd bij de 1e suppletoire begroting en voorjaarsnota.

Vraag 19

Er is een contragarantie verstrekt aan ABN AMRO in het kader van de verkoop van HBU aan Deutsche Bank. Wat houdt dit in? Wat is de reden daarvoor geweest? Welke risico's en hoe zijn de risico's voor de Deutsche Bank daarmee beperkt, want ABN AMRO heeft een vrijwaring afgegeven aan de kopende partij Deutsche Bank? Hoe moet dit gezien worden in relatie tot het afstoten van een groot deel van deze klanten door de Deutsche Bank?

Antwoord op vraag 19

Als gevolg van de integratie van ABN AMRO met Fortis Bank Nederland, is in de EC Remedy de afsplitsing van HBU van ABN AMRO opgenomen. Er zijn wederzijdse aansprakelijkheden ontstaan door deze afsplitsing van HBU (Newbank) uit het oude ABN AMRO, nu RBS N.V. genaamd.

In de koopovereenkomst is afgesproken dat ABN AMRO en HBU elkaar vrijwaren voor deze wederzijdse aansprakelijkheden. Indien RBS N.V. niet meer aan zijn verplichtingen zou kunnen voldoen (bijvoorbeeld: in faillissement raakt), kunnen crediteuren onder specifieke voorwaarden tot maximaal € 950 mln. claimen bij HBU. Hiervoor heeft ABN AMRO een vrijwaring afgegeven aan de kopende partij Deutsche Bank. De Staat heeft daarom een contragarantie afgegeven. Hier is uw Kamer op 19 november 2009 over geïnformeerd6. Voor deze garantie ontvangt de Staat een marktconforme premie van € 25,6 mln. op jaarbasis. De garantie is ingegaan in 2010 en loopt in 2015 af.

De contragarantie heeft geen relatie met het afstoten van klanten door Deutsche Bank.

Vraag 20

Wat is de reden bij de stijging van het budget deelnemingen multilaterale ontwikkelingsbanken en -fondsen in 2014 en 2017?

Vraag 21

Wat is de reden bij de daling van het budget deelnemingen multilaterale ontwikkelingsbanken en -fondsen in 2018?

Antwoord op vraag 21 en vraag 22

De fluctuaties in de verplichtingen onder het budget deelnemingen multilaterale ontwikkelingsbanken en -fondsen worden hoofdzakelijk veroorzaakt door geraamde bijdragen aan de International Development Association (IDA), het zachte leningen loket van de Wereldbank. De onderhandelingen over de middelenaanvulling van IDA vinden elke drie jaar plaats (in 2013, 2016, 2019 etc.). Nederland gaat, na parlementaire goedkeuring, het jaar na de onderhandelingen de juridische verplichting aan (dus in 2014, 2017, 2020, etc.). Hiervoor is op de begroting een stelpost opgenomen in de jaren 2014 en 2017 en dit verklaart de piek in deze jaren ten opzichte van de omliggende jaren. De uitgaven volgen in latere jaren in een kasritme dat in overleg met de Wereldbank wordt vastgesteld. Over de inzet voor de nu lopende onderhandelingen is uw Kamer eerder al geïnformeerd.7 Over de uitkomsten van de onderhandelingen wordt u in december geïnformeerd.

Naast de stelposten voor bijdragen aan IDA in 2014 en 2017 is in de periode 2013 tot en met 2017 een (juridisch bindende) verplichting opgenomen voor de bijdrage (grotendeels in de vorm van garantiekapitaal) aan de kapitaalverhoging van de International Bank for Reconstruction and Development (IBRD), waarmee uw Kamer eerder heeft ingestemd. In 2018 is tot slot een stelpost opgenomen voor een eventuele kapitaalverhoging van de International Finance Corporation (IFC).

Vraag 22

In hoeverre is er sprake van een afdoende risicopremie conform het beleidskader risicoregelingen? Kan uit de informatie op pagina 57 worden afgeleid dat de risicopremie te hoog is (gelet op het positieve resultaat in de periode 1999 t/m 2012)? Kan dit worden uitgelegd?

Antwoord op vraag 22

Uit de informatie op pagina 57 kan worden afgeleid dat de Nederlandse EKV-faciliteit over de periode 1999 t/m 2012 een positief resultaat van € 226 mln. heeft geboekt. Het gaat hierbij om een berekening waarbij gebruik wordt gemaakt van voorzieningen voor de nog lopende risico’s. De berekening laat zien dat over de genoemde periode voldoende premie in rekening is gebracht om te voldoen aan de internationale kostendekkendsheidseisen. Dit kan echter pas definitief worden geconcludeerd over een langere periode. Ten aanzien van het premiebeleid gelden overigens voor het grootste gebied van de exportdekking die de overheid biedt in OESO-verband vastgestelde minimumpremies waaraan ook de Nederlandse EKV-faciliteit zich dient te houden. Hierdoor is slechts beperkt mogelijk om dit neer te laten slaan in een lagere premie. Binnen de EKV-faciliteit is het vanwege het waarborgen van het level-playingfield van belang om goed aan te sluiten bij de mogelijkheden die worden geboden door andere overheden. Hierbij kan worden gedacht aan de ruimte binnen de acceptatievoorwaarden en het ontwikkelen van nieuwe producten.

Vraag 23

Op p. 71 valt te lezen dat de rentelasten vlottende schuld de komende jaren flink zullen stijgen (van 61 miljoen naar 1.4 miljard), terwijl de rentebaten vlottende schuld juist dalen (van 109 miljoen naar 56 miljoen). Wat is de verklaring achter deze divergente ontwikkeling?

Antwoord op vraag 23

De rentebaten vlottende schuld bestaan grotendeels uit rente-ontvangsten vanwege in 2008 verstrekte leningen aan ABN AMRO (voorheen Fortis). Deze leningen worden onder vlottende schuld geregisteerd omdat een deel van de leningen een variabele coupon heeft.

De rentebaten voor de Staat dalen de komende jaren omdat aflossingen op de leningen zijn gepland, ondanks dat de rekenrente (het renteniveau van het CPB waarmee de rentelasten en rentebaten geraamd worden) oploopt.

De rentelasten vlottende schuld stijgen wel als gevolg van de oplopende rekenrente (van 0% in 2013 naar 2% in 2018) omdat de geraamde vlottende schuld nagenoeg constant blijft.

Vraag 24

Bij de rentebaten vlottende schuld (p. 71) staat vermeld dat de rentebaten van de overgenomen schuld van ABN AMRO ook onder deze rubriek vallen. Kan er echter nog op deze rentebaten gerekend worden aangezien ABN AMRO in principe weer naar de beurs gaat?

Antwoord op vraag 24

De rentebaten vanwege de vordering die de Staat op ABN AMRO heeft blijven bestaan zolang niet alles is afgelost. Dit verandert niet als ABN AMRO naar de beurs gaat.

Vraag 25

De mutatie bijstelling rekenrente daalt fors tussen 2013 en 2017. Wat is de verklaring van deze daling?

Antwoord op vraag 25

De rekenrentes die in de begroting 2014 worden gehanteerd zijn lager dan rekenrentes die golden in de begroting 2013. Dit geeft een neerwaarts effect op de geraamde rentelasten. Het effect van een mutatie in de rekenrente in één jaar werkt meerjarig door, omdat de schuld meerdere jaren loopt. Omdat in alle jaren de rekenrentes lager zijn geworden is er sprake van een cumulatief effect. Elk jaar is het effect groter dan het vorige jaar. Immers in een jaar is niet alleen het effect van de lagere rekenrente in het jaar zelf relevant, maar ook het effect van de lagere rekenrentes in de voorliggende jaren.

Vraag 26

Met ingang van 1 januari 2014 wordt schatkistbankieren verplicht voor provincies, gemeenten, waterschappen en gemeenschappelijke regelingen. Hoe vindt de verantwoording daarover plaats? Hoe houdt de Tweede Kamer hier zicht op? Hoe gaat de Nederlandse Staat het beheer hiervan effectief en efficiënt uitvoeren?

Antwoord op vraag 26

Het wetsvoorstel Verplicht schatkistbankieren voor decentrale overheden is in behandeling bij de Eerste Kamer. Het kabinet streeft er naar om het verplicht schatkistbankieren voor provincies, gemeenten, waterschappen en gemeenschappelijke regelingen uiterlijk eind 2013 in te voeren.

De verantwoording over schatkistbankieren door decentrale overheden vindt op dezelfde wijze plaats als de verantwoording over de huidige deelnemers aan schatkistbankieren. Op artikel 12 van de Financiën begroting wordt de verandering in de rekening-courant saldi en deposito’s van de deelnemers aan schatkistbankieren geraamd. In het jaarverslag wordt de realisatie opgenomen. Op hetzelfde artikel staat ook de rentevergoeding van het Rijk aan de deelnemers over de aangehouden middelen in de rekening-courant of deposito’s en de rentebetalingen van de deelnemers op afgesloten leningen (RWT’s en agentschappen kunnen ook lenen, voor decentrale overheden komt er geen leenfaciliteit).

Op de saldibalans in het jaarverslag wordt verslag gedaan van de omvang van de middelen die bij het Rijk worden aangehouden in rekeningen-courant en deposito’s en van de omvang van de uitstaande leningen. In de toelichting bij de saldibalans wordt onderscheid gemaakt naar de verschillende typen deelnemers. Daar worden decentrale overheden als apart type deelnemer aan toegevoegd.

Het schatkistbankieren wordt voor decentrale overheden door het Agentschap op dezelfde wijze uitgevoerd als het schatkistbankieren voor de huidige deelnemers.

Vraag 27

Wat was het nettoresultaat van de interventies t.b.v. de financiële sector voor de belastingbetaler? Ofwel wat heeft het de Nederlandse Staat financieel gekost of opgebracht? Er is een resultaat na 2014 opgenomen, maar welk onderdelen hebben uiteindelijk na de einddatum waarschijnlijk een positief nettoresultaat en welke een negatief nettoresultaat?

Antwoord op vraag 27

Uit tabel 2 van bijlage 7 in de Miljoenennota 2014 valt op te maken dat het cumulatief resultaat op interventies in de financiële sector en Europa per einde 2014 naar verwachting ca. 2,6 miljard positief bedraagt. Van dit bedrag valt ongeveer 1,5 miljard toe te rekenen aan interventies t.b.v. de financiële sector.

Wat het resultaat per instrument op einddatum zal zijn, valt op dit moment moeilijk in te schatten, dit omdat nu nog niet vaststaat wanneer maatregelen worden afgebouwd en hoe de marktomstandigheden er op dat moment zullen uitzien. Wel wil ik aansluiten op mijn eerdere kamerbrief «toekomstplannen financiële instellingen ABN AMRO, ASR en SNS REAAL (23 aug. j.l.) waarin ik aangeef dat rekening moet worden gehouden dat de kapitaaluitgaven in zowel ABN Amro als ASR mogelijk niet worden terugverdiend. Over de overige maatregelen kan ik – mede in het licht van genoemde onzekerheden – op dit moment nog geen zinvolle verwachting uitspreken. Tot slot merk ik op dat de interventies in de financiële sector zijn geïnitieerd omwille van financiële stabiliteit en niet vanuit de optiek van een belegger. Wel heeft het mijn aandacht om de kosten voor de belastingbetaler waar mogelijk te beperken.

Brief van de staatssecretaris van Economische Zaken, Landbouw en Innovatie. Kamerstuk 31 985, nr. 16.

Zie bijlage bij Kamerstuk 26 234, nr. 138, Nederlandse inzet voor de 17e middelenaanvulling van de International Development Association (IDA), juni 2013.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33750-IX-7.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.